Page 1

Bakalářský studijní program: Ekonomika a management

Studijní obor: Účetnictví a finanční řízení podniku

Finanční analýza společnosti GM International, spol. s r.o.

BAKALÁ ŘSKÁ PRÁCE

Autor: Eva FADRHONCOVÁ

Vedoucí bakalářské práce: Ing. Josef MRKVIČKA

Page 5

ABSTRAKT

Předmětem této bakalářské práce je využití základních metod finanční analýzy pro

zhodnocení finanční situace firmy GM International, spol. s r. o. Práce je rozdělena na

část teoretickou a praktickou. Teoretická část zahrnuje především vymezení základních

pojmů, informačních zdrojů, uživatelů finanční analýzy, jejích metod a postupů.

Praktická část obsahuje představení společnosti. Poté je provedena finanční analýza

společnosti prostřednictvím zvolených ukazatelů. V závěru bakalářské práce je

provedeno souhrnné zhodnocení finanční situace analyzované firmy a současně jsou

navržena možná opatření, která by vedla ke zlepšení finančního zdraví podniku.

Klíčová slova: finanční analýza, rozvaha, výkaz zisku a ztráty, horizontální analýza,

vertikální analýza, poměrové ukazatele, souhrnné ukazatele

ABSTRACT

The objective of this bachelor thesis is the utilisation of basic methods of financial

analysis for evaluation of financial situation of the company GM International, Ltd.

The bachelor thesis is divided into a theoretical and practical part. The theoretical part

includes determination of basic terms, information sources, users of financial analysis,

methods and procedures. The practical part contains the description of the company and

then the financial analysis of the company is carried out with the use of the selected

indicators. In the final part of the bachelor thesis, the economic stability is evaluated

and several measures are proposed which should improve the financial health of the

surveyed company in future.

Keywords: financial analysis, balance sheet, profit and loss statement, horizontal

analysis, vertical analysis, ratio analysis, summary indicators

Page 6

OBSAH

1 ÚVOD ....................................................................................................................... 8

2 CÍL PRÁCE A METODIKA .................................................................................... 9

3 TEORETICKÁ ČÁST ............................................................................................ 10

3.1 Předmět a cíl finanční analýzy ......................................................................... 10

3.2 Uživatelé finanční analýzy ............................................................................... 11

3.3 Interní a externí analýza ................................................................................... 13

3.4 Zdroje finanční analýzy .................................................................................... 14

3.5 Metody finanční analýzy .................................................................................. 15

3.5.1 Horizontální analýza ................................................................................. 19

3.5.2 Vertikální analýza ..................................................................................... 19

3.5.3 Analýza fondů finančních prostředků ....................................................... 20

3.5.4 Analýza poměrových ukazatelů ................................................................ 23

3.5.5 Analýza soustav ukazatelů ........................................................................ 31

4 PRAKTICKÁ ČÁST .............................................................................................. 34

4.1 Charakteristika společnosti .............................................................................. 34

4.1.1 Základní údaje ........................................................................................... 34

4.1.2 Profil a historie společnosti ....................................................................... 34

4.1.3 Cíle a strategie společnosti ....................................................................... 35

4.1.4 Organizační schéma společnosti ............................................................... 36

4.1.5 Účetní metody a zásady ............................................................................ 37

4.1.6 Interní informace ....................................................................................... 38

4.2 Finanční analýza podniku ................................................................................ 39

4.2.1 Horizontální analýza rozvahy ................................................................... 39

4.2.2 Vertikální analýza rozvahy ....................................................................... 42

4.2.3 Horizontální analýza výkazu zisku a ztráty .............................................. 44

Page 7

4.2.4 Vertikální analýza výkazu zisku a ztráty .................................................. 47

4.2.5 Analýza výsledku hospodaření ................................................................. 48

4.2.6 Bilanční pravidla ....................................................................................... 49

4.2.7 Analýza rozdílových ukazatelů ................................................................. 52

4.2.8 Analýza poměrových ukazatelů ................................................................ 53

4.2.9 Analýza soustav ukazatelů ........................................................................ 59

5 ZÁVĚR ................................................................................................................... 67

SEZNAM POUŽITÉ LITERATURY ............................................................................ 70

SEZNAM TABULEK .................................................................................................... 72

SEZNAM GRAFŮ ......................................................................................................... 73

SEZNAM SCHÉMAT .................................................................................................... 73

SEZNAM ZKRATEK .................................................................................................... 74

SEZNAM PŘÍLOH ......................................................................................................... 74

Page 8

8

1 ÚVOD

Finanční analýza je v současných společnostech velmi významnou součástí

podnikového řízení. Každý manažer by měl znát a rozumět číslům, která uvádějí účetní

závěrky. Poznatky a závěry získané finanční analýzou slouží jak pro strategické,

investiční a finanční rozhodování, tak i pro informování majitelů společností, věřitelů

a v neposlední řadě také zaměstnanců, neboť i oni by měli mít zájem na výkonnosti

firmy.

Finanční analýza se provádí pomocí speciálních metodických prostředků, které mají

jediný cíl - podat co nejvěrnější obraz o finančním zdraví podniku, a to jak přímo

managementu společnosti, tak i případným investorům a externím zájemcům.

Zpracování finanční analýzy podniku by mělo být rentabilní, což značí, že informace

získané z této analýzy by měly vyvážit cenu jejího zpracování.

V současné době globální hospodářská krize výrazně ovlivňuje řadu parametrů

důležitých pro výpočet reálné hodnoty podniku a jeho další rozvoj. Výsledky finanční

analýzy by měly managementu firmy výrazně pomoci při jejich rozhodování o dalším

směřování výroby podniku, o posouzení výkonnosti produktového portfolia

a o dlouhodobé strategii podniku.

Page 9

9

2 CÍL PRÁCE A METODIKA

Cílem bakalářské práce je finanční analýza společnosti GM International, spol. s r. o. na

základě rozboru účetních výkazů za roky 2008 – 2011.

Bakalářská práce je rozdělena do dvou částí. První, teoretická část je zaměřena na

vymezení pojmu finanční analýza a jejích metod za pomoci odborné literatury, shrnutí

základních faktů, potřebných pro finanční analýzu, tzn. funkce, cílů, metod a hlavních

principů.

Druhá, praktická část, po seznámení se společností GM International, spol. s r.o.

analyzuje za použití zvolených metod účetní výkazy firmy – rozvahu a výkaz zisku a

ztráty. Zjišťuje hospodaření společnosti, její finanční strukturu, efektivitu finančních

zdrojů a pracovního kapitálu. Analýza vybraných poměrových ukazatelů firmy je

doplněna o srovnání s oborovými hodnotami podniků vyrábějících pryžové

a plastové výrobky. Na konci druhé části práce je věnována pozornost i analýze soustav

ukazatelů. Jedná se o Du Pont pyramidový rozklad, Altmanovo skóre a index

důvěryhodnosti manželů Neumaierových IN05.

V závěru práce bude zhodnocena aktuální situace podniku a navržena případná řešení,

směřující ke zlepšení ukazatelů pro budoucnost.

Page 10

10

3 TEORETICKÁ ČÁST

3.1 Předmět a cíl finanční analýzy „V současnosti se neustále mění ekonomické prostředí a spolu s těmito změnami

dochází ke změnám rovněž ve firmách, které jsou součástí tohoto prostředí. Úspěšná

firma se při svém hospodaření bez rozboru finanční situace firmy již neobejde.“

(Růčková, 2008)

Finanční analýza je oblastí, která představuje významnou součást komplexu finančního

řízení podniku. Hlavním úkolem finanční analýzy je pokud možno komplexně posoudit

úroveň současné finanční situace podniku (jeho finanční zdraví), posoudit vyhlídky na

finanční situaci v budoucnosti a připravit opatření ke zlepšení ekonomické situace

podniku, zajištění jeho prosperity, k přípravě a zkvalitnění rozhodovacích procesů.

(Dluhošová, 2010)

Finanční situace podniku je souhrnným vyjádřením úrovně všech aktivit, kterými se

podnik na trhu prezentuje. „Do finanční analýzy se promítá objem a kvalita výroby,

úroveň marketingové a obchodní činnosti, inovační aktivita a další podnikové činnosti.

Finanční situaci je tedy nutno chápat jako komplexní vícekriteriální model skládající se

z mnoha dílčích charakteristik a jejich vazeb.“

„Finanční analýzu lze rozdělit na tři na sebe navazující postupné fáze: diagnóza

základních charakteristik finanční situace, hlubší rozbor příčin zjištěného stavu,

identifikace hlavních faktorů nežádoucího vývoje a návrh opatření.“ (Dluhošová, 2010)

Finanční analýza nespadá pouze do finančního řízení, ale svůj vliv má také na firmu

jako celek. Je např. součástí marketingové SWOT analýzy. Objektivně se při

zpracování finanční analýzy jedná o identifikaci slabin ve firemním finančním zdraví,

které by mohly v budoucnu vést k problémům, a silných stránek souvisejících

s možným budoucím zhodnocením majetku firmy. Finanční analýza má svůj význam

nejen uvnitř firmy, ale také při pohledu zvenčí. (Růčková, 2008)

Page 11

11

3.2 Uživatelé finanční analýzy

„Finanční údaje jsou důležitým zdrojem informací o podniku, odrážejí úroveň podniku

a jeho konkurenceschopnost.“ (Dluhošová, 2010) Zájem o tyto informace má mnoho

subjektů, které přicházejí do kontaktu s daným podnikem. Jedná se především

o investory (akcionáře, vlastníky), manažery, obchodní partnery (odběratele,

dodavatele), banky a jiné věřitele, konkurenční podniky, zaměstnance podniku,

auditory, účetní znalce, daňové poradce, burzovní makléře, stát a státní orgány.

Každý z těchto subjektů má své specifické zájmy, které ho vedou k potřebě údajů

finanční analýzy, což je spojeno také s určitým typem rozhodování každého subjektu.

(Hrdý, Horová, 2009)

Investoři

Primárními uživateli finančně účetních informací obsažených ve výkazech podniku jsou

akcionáři či vlastníci, kteří do podniku vložili kapitál. Investoři využívají finanční

informace o podniku ze dvou hledisek – investičního a kontrolního. Investiční hledisko

představuje využití informací pro rozhodování o budoucích investicích, tzn. pro výběr

portfolia cenných papírů, které odpovídá požadavkům investora na riziko, kapitálové

zhodnocení, dividendovou výnosnost a likviditu. Hlavní zájem akcionářů se soustřeďuje

na míru rizika a míru výnosnosti jimi vloženého kapitálu. Chtějí se ujistit, že jejich

peníze jsou vhodně uloženy a podnik je dobře řízen v zájmu akcionářů.

Kontrolní hledisko uplatňují akcionáři vůči manažerům podniku, jehož akcie vlastní.

Zajímají se o stabilitu a likviditu podniku, disponibilní zisk, na němž závisí výše jejich

dividend a o to, zda podnikatelské záměry manažerů zajišťují trvání a rozvoj podniku.

Manažeři

Manažeři využívají informace především pro dlouhodobé i operativní finanční řízení

podniku. Znalost finanční situace podniku jim umožňuje rozhodovat se správně při

získávání finančních zdrojů, při zajišťování optimální majetkové struktury včetně

výběru vhodných způsobů jejího financování, při alokaci volných peněžních prostředků,

při rozdělování disponibilního zisku, apod. (Grünwald, Holečková, 2007)

Page 12

12

Banky a jiní věřitelé

Věřitelé žádají co nejvíce informací o finančním stavu potenciálního dlužníka, aby se

mohli správně rozhodnout, zda poskytnout úvěr, v jaké výši a za jakých podmínek.

Banka posuzuje před poskytnutím úvěru bonitu dlužníka. Hodnocení bonity podniku je

prováděno analýzou jeho finančního hospodaření. Banka analyzuje strukturu jeho

majetku a finanční zdroje, kterými je majetek financován, a zejména stávající a budoucí

výsledky hospodaření.

Zpravidla se nejprve analyzuje ziskovost podniku, neboť poskytuje výchozí zjištění, zda

podnik potřebuje úvěr následkem špatného hospodaření, anebo potřebou financovat

majetek nezbytný pro hospodářskou činnost (zásoby, stroje, zařízení). Stěžejní

postavení má rentabilita, která dává odpověď na otázku, jak efektivně podnik hospodaří.

Tato analýza poskytuje informaci, zda má podnik dostatečné finanční zdroje ke splácení

existujících závazků a zda bude schopen splácet také nově požadovaný úvěr a úroky.

Analýza tvorby finančních zdrojů má zásadní význam pro sjednání výše a splatnosti

úvěru.

Obchodní partneři

Dodavatelé se zaměřují především na to, zda podnik bude schopen hradit splatné

závazky. Jde jim především o krátkodobou prosperitu. Podíl obchodního úvěru na cizích

zdrojích dosahuje často značné výše. U dlouhodobých dodavatelů se soustřeďuje zájem

také na dlouhodobou stabilitu, trvalé obchodní kontakty s cílem zajistit svůj odbyt

u perspektivního zákazníka.

Odběratelé mají zájem na finanční situaci dodavatele zejména při dlouhodobém

obchodním vztahu, aby v případě finančních potíží, případně bankrotu dodavatele,

neměli potíže s vlastním zajištěním výroby. Potřebují mít také jistotu, že dodavatelský

podnik bude schopen dostát svým závazkům.

Konkurenti

Zajímají se o finanční informace podobných podniků nebo celého odvětví kvůli

srovnání s jejich výsledky hospodaření, hlavně o rentabilitu, ziskovou marži, cenovou

politiku, investiční aktivitu, výši a hodnotu zásob, jejich obratovost, apod. (Grünwald,

Holečková, 2007)

Page 13

13

Zaměstnanci

Zaměstnanci podniku mají přirozený zájem na prosperitě a hospodářské a finanční

stabilitě svého podniku, neboť jim jde o zachování pracovních míst a mzdové

podmínky. Často bývají, podobně jako řídící pracovníci, motivováni výsledky

hospodaření.

Stát a jeho orgány

Stát a jeho orgány se zajímají o finančně účetní data z mnoha důvodů. Například pro

statistiku, pro kontrolu plnění daňových povinností, kontrolu podniků se státní

majetkovou účastí, rozdělování finanční výpomoci (přímá dotace, vládou zaručené

úvěry) podnikům, získání přehledu o finančním stavu podniků se státní zakázkou.

Vyžadují informace pro formulování hospodářské politiky státu (finanční, daňové) vůči

podnikatelské sféře.

Pro úplnost je možné uvést ještě další zájemce o finanční analýzu, jako např. analytici,

daňoví poradci, oceňovatelé podniku, burzovní makléři, odborové svazy, univerzity,

novináři a nakonec i nejširší veřejnost, která se zajímá o činnost podnikové sféry

z různých důvodů. (Grünwald, Holečková, 2007)

3.3 Interní a externí analýza

Podle toho, kdo provádí a potřebuje finanční analýzu, ji můžeme rozdělit do dvou

oblastí: interní a externí.

Interní analýza vychází nejen z údajů a ukazatelů důležitých pro externí analýzu, ale

i z údajů interních, které nejsou běžně dostupné (údaje z finančního a manažerského

účetnictví, vnitropodnikové evidence, kalkulací). Zaměřuje se na srovnávání skutečnosti

s plánem, se skutečností minulých období a na stanovení trendů vývoje, srovnávání

s podniky téhož odvětví a konkurenčními podniky, srovnávání skutečnosti se

standardními hodnotami.

Page 14

14

V širším pojetí se finanční analýza zaměřuje i na budoucnost, především predikci

finanční tísně, nebezpečí převzetí cizím podnikem, na předpokládané budoucí ocenění

podniku.

Externí analýza podniku je prováděna zvnějšku – bankami, investory, obchodními

partnery, (dodavateli, odběrateli), zaměstnanci (odbory), státem (jeho finančními

institucemi, orgány státní správy), konkurenčními podniky. (Synek a kol., 2011)

3.4 Zdroje finan ční analýzy

Pro úspěšné provedení finanční analýzy v podniku je nutné získat a používat kvalitní

a komplexní vstupní údaje. Základním zdrojem dat je účetnictví a účetní výkazy. Při

provádění finanční analýzy je však třeba využívat i další, doplňkové zdroje dat, jejichž

rozsah se mění v závislosti na cíli prováděné analýzy.

Výchozím zdrojem jsou tedy výkazy získané z finančního účetnictví, které lze jinak

označit i jako výkazy externí, protože poskytují informace zejména externím

uživatelům. Podávají přehled o stavu a struktuře majetku a zdrojích jeho krytí

(rozvaha), o tvorbě a užití výsledku hospodaření (výkaz zisku a ztráty), o pohybu

peněžních toků (výkaz cash flow), o změnách ve vlastním kapitálu (výkaz o změnách ve

vlastním kapitálu), vysvětlují a doplňují informace obsažené v rozvaze a výkazu zisku

a ztráty (příloha k účetní závěrce). (Dluhošová, 2010)

Dalším důležitým zdrojem je výroční zpráva, která kromě výše zmíněných výkazů

obsahuje i údaje o důležitých skutečnostech, k nimž došlo mezi datem, ke kterému jsou

výkazy schváleny a datem konání valné hromady, která závěrku schvaluje.

U subjektů, které mají své akcie, dluhopisy nebo podílové listy obchodovány na

burzách cenných papírů je dalším zdrojem informací pro finančního analytika ještě

prospekt cenného papíru. (Mrkvička, Kolář, 2006)

Page 15

15

Dalším zdrojem jsou výkazy vnitropodnikového účetnictví, které nepodléhají žádné

metodické úpravě a každý podnik si je vytváří podle svých potřeb. Patří sem zejména

výkazy zobrazující vynakládání podnikových nákladů v nejrůznějším členění, například

druhové a kalkulační. Dále pak výkazy o spotřebě nákladů na jednotlivé výkony nebo

v jednotlivých střediscích, apod. Tyto výkazy mají interní charakter a nejsou veřejně

dostupnými informacemi.

Ostatní data podnikového informačního systému jsou obsažena ve statistických

výkazech, ve vnitřních směrnicích, normách spotřeby, ve mzdových a navazujících

předpisech. Mimo jiné je možno využívat také nefinanční informace, k nimž patří

informace o produktivitě práce, objemové množství výrobků a služeb. Některé z těchto

informací je možné vyčíst i z veřejně dostupné výroční zprávy.

Kromě výše uvedených zdrojů informací lze uvést pro úplnost i novinové články a další

informace v médiích, analýzy v odborných časopisech, zprávy z tiskových konferencí

vedoucích představitelů podniků, informace poskytované za úplatu specializovanými

firmami a informace z neoficiálních zdrojů. (Mrkvička, Kolář, 2006)

3.5 Metody finanční analýzy

Rozvoj matematických, statistických a ekonomických věd umožnil, aby v rámci

finanční analýzy vznikla celá řada metod hodnocení finančního zdraví firmy, které je

možno s úspěchem použít. Z metodologického hlediska je však třeba si uvědomit, že při

realizaci finanční analýzy musíme dbát na přiměřenost volby metod analýzy. Volba

metody musí být učiněna s ohledem na:

� Účelnost – to znamená, že musí odpovídat předem zadanému cíli. Finanční

analytik si musí uvědomit, k jakému účelu má výsledná analýza sloužit. Na

jednoduché otázky hledáme odpovědi v jednoduchých prostředcích analýzy. Ne

pro každou společnost se hodí stejná soustava ukazatelů nebo jedna konkrétní

metoda.

Page 16

16

� Nákladnost – analýza potřebuje čas a kvalifikovanou práci, což s sebou nese

celou řadu nákladů, které by však měly být přiměřené návratnosti takto

vynaložených nákladů. Hloubka a rozsah analýzy musí odpovídat očekávanému

ohodnocení rizik spojených s rozhodováním.

� Spolehlivost – tu lze zvýšit kvalitnějším využitím všech dostupných dat. Čím

spolehlivější budou vstupní informace, tím spolehlivější by měly být i výsledky

plynoucí z analýzy.

Každá použitá metoda musí mít vždy zpětnou vazbu na cíl, který má splnit, a každý

analytik musí dobře zvážit, zda použitá metoda nejlépe odpovídá vytýčenému cíli.

„Obecně platí: Čím lepší metody, tím spolehlivější závěry, tím nižší riziko chybného

rozhodnutí a tím vyšší naděje na úspěch.“ (Růčková, 2008)

Před vysvětlením metod finanční analýzy je nutné poznamenat, že na rozdíl od

finančního účetnictví a daňové problematiky není finanční analýza upravována žádnými

obecně závaznými právními předpisy nebo všeobecně uznávanými jednotnými

standardy. Z toho vyplývá i nejednotnost používané terminologie a postupů. Buď se

stejným pojmům přiřazuje různý obsah, nebo naopak různé pojmy jsou spojeny

s představou stejného obsahu.

Při hodnocení ekonomických procesů rozlišujeme obvykle dva základní přístupy.

Kvalitativní, tzv. fundamentální analýza je založena na znalostech vzájemných

souvislostí mezi ekonomickými a mimoekonomickými jevy, na zkušenostech odborníků

a jiných účastníků ekonomických procesů. Analýza je založená převážně na verbálním

hodnocení. Informace kvantitativní povahy se do této analýzy zahrnují, nezpracovávají

se zpravidla pomocí algoritmizovaného matematického aparátu. Patří sem např. SWOT

analýza, metoda analýzy portfolia dvou dimenzí, BCG matice nebo metoda balanced

scorecard (BSC). Kvantitativní, tzv. technická analýza využívá matematických a

statistických metod ke kvantitativnímu zpracování ekonomických dat. Vzhledem

k tomu, že nelze hodnotit výsledky technické analýzy bez fundamentálních znalostí,

jsou používány často oba přístupy najednou.

Page 17

17

Z výše zmíněných charakteristik vyplývá, že finanční analýzu je možné zařadit do

kategorie technické analýzy, protože pracuje s matematickými postupy, které vyústí do

výkladu vypočtených hodnot. (Růčková, 2008)

Finanční analýza pracuje s ukazateli, kterými jsou buď položky účetních výkazů a údaje

z dalších zdrojů, nebo čísla, která jsou z nich odvozená. Podle způsobu výpočtu lze

ukazatele standardně členit na ukazatele:

� absolutní,

� rozdílové,

� poměrové.

Absolutní ukazatele vycházejí přímo z posuzování hodnot jednotlivých položek

základních účetních výkazů. Vyjadřují určitý jev bez vztahu k jinému jevu. Jsou velmi

citlivé na velikost podniku, což znemožňuje, nebo přinejmenším komplikuje jejich

použití při porovnávání výsledků různých podniků. Můžeme je však dobře srovnávat

v rámci jednoho podniku. Rozdílové ukazatele se vypočítávají jako rozdíl určité

položky aktiv a určité položky pasiv. Tyto ukazatele využíváme zejména v oblasti řízení

oběžných aktiv. Poměrové ukazatele jsou nejvyužívanější skupinou ukazatelů. Jsou

definovány jako podíl dvou položek nejčastěji ze základních účetních výkazů. Hodnota

ukazatele pak vyjadřuje velikost ukazatele v čitateli na jednotku ukazatele ve

jmenovateli. Pomocí poměrových ukazatelů se provádějí různá časová srovnání,

průřezové a srovnávací analýzy.

U finančních analýz sehrává důležitou roli čas. Z časového hlediska rozlišujeme stavové

a tokové ukazatele. Stavové ukazatele se vztahují k určitému časovému okamžiku (data

z rozvahy), tokové ukazatele se vztahují k určitému časovému intervalu (data z výkazu

zisku a ztráty nebo z výkazu cash flow).

Finanční analýza využívá dvě skupiny metod, a to metody elementární (základní)

a metody vyšší. Vyšší metody finanční analýzy - matematicko-statistické – nepatří

k univerzálním metodám. Vyžadují náročnější matematické úvahy a postupy a jsou

závislé i na hlubších teoretických i praktických ekonomických znalostech. K aplikaci

těchto metod je třeba zejména kvalitní softwarové vybavení. Nejsou běžně používány

ve firemní praxi, zpravidla se jimi zabývají specializované firmy. Mezi matematicko-

Page 18

18

statistické metody patří bodové a intervalové odhady ukazatelů, statistické testy

odlehlých dat, empirické distribuční funkce, regresní a korelační analýza, autoregresní

modelování, analýza rozptylu, atd. (Mrkvička, Kolář, 2006, Grünwald, Holečková,

2007)

Elementární metody lze členit do několika skupin, které však jako celek tvoří

komplexní finanční rozbor hospodaření podniku. Mezi výhody patří jednoduchost

a nenáročnost výpočetního zpracování. Nevýhodou je, že je nelze využít ve všech

případech a pro zjednodušení někdy nepodávají pravdivý obraz skutečnosti.

Podle účelu, ke kterému analýza slouží, a podle dat, která používá, se rozlišuje:

� Analýza absolutních dat (stavových a tokových)

� horizontální analýza (analýza trendů),

� vertikální analýza (procentní rozbor).

� Analýza rozdílových ukazatelů (fondů finančních prostředků)

� analýza čistého pracovního kapitálu,

� analýza čistých pohotových prostředků,

� analýza čistých peněžně pohledávkových fondů.

� Analýza poměrových ukazatelů

� rentability,

� aktivity,

� finanční stability a zadluženosti,

� likvidity,

� kapitálového trhu,

� cash flow.

� Analýza soustav ukazatelů

� pyramidové rozklady,

� Du Pont rozklad.

Page 19

19

3.5.1 Horizontální analýza

Horizontální analýza (analýza vývojových trendů) se zabývá porovnáváním změn

jednotlivých položek výkazů v čase. Z těchto změn je finanční analytik schopen odvodit

i pravděpodobný vývoj v budoucnosti. Předpokladem dostatečné vypovídací schopnosti

této metody je brát v úvahu změny a vývoj specifických ekonomických podmínek

prostředí (změny v daňové soustavě, změny cen vstupů, apod.) a mít k dispozici

dostatečně dlouhou časovou řadu údajů (ideálně 3 a více období). Změna ukazatele

může být vyjádřena buď absolutně, tj. jako rozdíl hodnot ukazatele v obou obdobích,

nebo jako podíl tohoto rozdílu k hodnotě ukazatele minulého období. K rozboru se

používá řetězových a bazických indexů. U řetězových indexů je jako základ srovnání

brán údaj období právě předcházejícího, u bazických indexů je základem srovnání údaj

z jednoho období zvoleného jako základní, a to pro všechna posuzovaná období.

3.5.2 Vertikální analýza

Vertikální analýza (procentní rozbor) se zabývá vnitřní strukturou absolutních ukazatelů

(proto je také někdy nazývána analýzou strukturální). Metoda spočívá ve vyjádření

jednotlivých položek účetních výkazů jako procentního podílu na určité celkové

hodnotě, ke které jsou jednotlivé položky vztaženy. Při analýze rozvahy jsou položky

výkazu vyjádřeny jako procento z celkových aktiv, resp. z celkových pasiv, tedy

z bilanční sumy. Ve výkazu zisku a ztráty se jako výchozí pro procentní vyjádření určité

položky bere velikost celkových výnosů a tržeb. Při této analýze se postupuje výkazy

v jednotlivých letech shora dolů, tedy vertikálně. Pomocí této metody lze určit strukturu

aktiv a pasiv. (Hrdý, Horová, 2009)

Procentní analýza je právě pro svůj relativizovaný rozměr veličin velmi dobrým

nástrojem pro meziroční a mezipodnikové srovnávání. Lze ji dobře aplikovat i pro

porovnávání výkazů v rámci vnitropodnikových útvarů. Nevýhodou je změna absolutní

základny pro výpočet procentních podílů v jednotlivých letech, i to, že změny pouze

konstatuje, ale neukazuje jejich příčiny. (Mrkvička, Kolář, 2006)

Page 20

20

Bilanční pravidla

Při provádění finanční analýzy a interpretaci zjištěných hodnot vertikální analýzy

i jednotlivých dalších ukazatelů je možné vycházet z obecných zásad formulovaných

v odborné literatuře v podobě tzv. bilančních pravidel. To jsou obecně platná pravidla,

jejichž dodržování by mělo zajistit finanční stabilitu podniku. Pro některá specifická

odvětví, jako je např. bankovní nebo veřejný sektor, nejsou tato pravidla vhodná. Jde

o následující zásady:

� Zlaté bilanční pravidlo financování – sladění časového horizontu trvání

majetkových částí s časovým horizontem zdrojů, ze kterých byly pořízeny.

Někdy hovoříme o zásadě opatrného financování: dlouhodobá (stálá) aktiva,

resp. i dlouhodobé oběžné prostředky by měly být financovány z dlouhodobých

(vlastních i cizích) zdrojů, zatímco krátkodobá aktiva mohou být financována

krátkodobými zdroji.

� Pravidlo vyrovnání rizik – požaduje, aby velikost vlastního kapitálu

převyšovala hodnotu cizího kapitálu. Maximálně by měly tyto hodnoty být

v poměru 1:1, měly by se tedy rovnat.

� Pari pravidlo – upravuje vztah dlouhodobých aktiv a vlastního kapitálu.

Vychází z předpokladu, že dlouhodobá aktiva vytvářejí dlouhodobě podmínky

pro činnost firmy, proto by měly být kryty vlastním kapitálem, který představuje

relativně stabilní zdroj krytí. Jedná se však o velmi konzervativní a opatrný

přístup. Podniky využívají ke svému financování i různé formy cizích zdrojů,

proto se dlouhodobá aktiva jen výjimečně rovnají vlastnímu kapitálu.

(Kubíčková, Kotěšovcová, 2006)

3.5.3 Analýza fondů finančních prostředků

K analýze a řízení finanční situace podniku slouží rozdílové ukazatele označované jako

fondy finančních prostředků. Na začátku je nutno vysvětlit používaný pojem „fond“. Na

rozdíl od fondů, které známe z účetnictví jako zdroje krytí aktiv, ve finanční analýze se

tímto pojmem označují ukazatele vypočítávané jako rozdíly mezi určitými položkami

Page 21

21

aktiv a pasiv. Také se můžeme setkat s pojmem „čisté fondy“, kterým rozumíme aktiva

očištěná od závazků na nich váznoucích. (Mrkvička, Kolář, 2006)

Ve finanční analýze jsou nejčastěji používané tyto fondy:

� čistý pracovní kapitál.

� čisté pohotové prostředky.

� čisté peněžně pohledávkové finanční fondy.

Čistý pracovní kapitál (ČPK) je nejčastěji užívaným ukazatelem. Vypočítá se jako

rozdíl mezi celkovými oběžnými aktivy (OA) a celkovými krátkodobými závazky (KZ)

nebo jako rozdíl mezi dlouhodobými zdroji a stálými aktivy (SA). Představuje část

oběžného majetku, která je finančně kryta dlouhodobými zdroji. Vzhledem ke své

dlouhodobosti vytváří jakýsi „polštář“ pro případné finanční výkyvy. (Kislingerová,

Hnilica, 2008, Dluhošová, 2010)

Schéma 1 Schematické znázornění ČPK v rozvaze podniku

Aktiva Pasiva

Stálá aktiva

Základní kapitál

Nerozdělený zisk

Zásoby

Obě

žná

mak

ak Čistý pracovní kapitál

Čistý zisk

Dlouhodobé bankovní úvěry

Pohledávky

Krá

tkod

obé

záva

zky

Krátkodobé závazky Finanční

majetek

Zdroj: Dluhošová, Dana a kol. Finanční řízení a rozhodování podniku, 2010, s. 85

Page 22

22

„Velikost čistého pracovního kapitálu je významným indikátorem platební schopnosti

podniku. Čím vyšší je čistý pracovní kapitál, tím větší by měla být při dostatečné

likvidnosti jeho složek schopnost podniku hradit své finanční závazky.“ Základním

požadavkem na čistý pracovní kapitál je jeho kladná hodnota. Nabývá-li záporných

hodnot, jedná se o tzv. nekrytý dluh, kdy část stálých aktiv je kryta krátkodobými

cizími zdroji. (Mrkvička, Kolář, 2006)

Čistý pracovní kapitál = Oběžná aktiva – Krátkodobé závazky

Čistý pracovní kapitál = Dlouhodobé zdroje – Stálá aktiva

Je třeba zmínit, že při hodnocení ukazatele čistého pracovního kapitálu může dojít ke

zkreslení tohoto ukazatele tím, že oběžná aktiva, z kterých se odvozuje, mohou

zahrnovat i některé málo likvidní nebo trvale nelikvidní položky, např. nedobytné

pohledávky, neprodejný materiál. U podniků, které podléhají povinnému auditu účetní

závěrky, bude ke zkreslení docházet méně často než u malých firem. Čistý pracovní

kapitál je také ovlivněn použitými metodami oceňování jeho složek, zejména majetku.

(Kubíčková, Kotěšovcová, 2006)

Čisté pohotové prostředky (Peněžní finanční fond) představují rozdíl mezi

pohotovými peněžními prostředky a okamžitě splatnými závazky. Pohotovými

peněžními prostředky se rozumí pouze hotovost a peníze na běžných účtech. Někdy se

také zahrnují peněžní ekvivalenty, jako jsou šeky, směnky nebo krátkodobé cenné

papíry a krátkodobé termínované vklady, které se dají v podmínkách fungujícího

kapitálového trhu rychle přeměnit na peníze. (Sedláček, 2011)

Čisté pohotové prostředky = Pohotové peněžní prostředky – Okamžité splatné závazky

Výhodou tohoto ukazatele je, že není ovlivněn oceňovacími technikami. Nevýhodou

pro externí analytiky jsou chybějící vstupní údaje, které nelze vyčíst pouze

z publikovaných údajů účetních závěrek.

Page 23

23

Čistý peněžně pohledávkový fond přestavuje kompromis mezi výše uvedenými

rozdílovými ukazateli a lze jej vypočítat takto: (Mrkvička, Kolář, 2006)

Čistý peněžně pohledávkový fond = Oběžná aktiva – Zásoby – Nelikvidní

pohledávky – Krátkodobé závazky

3.5.4 Analýza poměrových ukazatelů

Analýza poměrových ukazatelů je jádrem metodiky finanční analýzy a v současné době

je nejoblíbenější a nejrozšířenější metodou. Pravděpodobným důvodem je fakt, že

vychází výhradně z údajů ze základních účetních výkazů. A protože se jedná o veřejně

dostupné informace, mají k nim přístup i externí analytici. Poměrové ukazatele se

vypočítají jako poměr jedné nebo několika účetních položek základních účetních

výkazů k jiné položce nebo k jejich skupině. (Růčková, 2008)

Poměrové ukazatele umožňují získat rychlý a nenákladný obraz o základních finančních

charakteristikách podniku. Ty jsou ovšem jen pomocníkem analýzy a interpretace jevů.

Jejich výpočtem analýza nekončí, ale spíše začíná. Poskytuje vodítko, kde hledat

příčiny podnikových problémů a slouží jako podnět k hlubší analýze.

Důvodem, který vedl k širokému používání poměrových ukazatelů, je skutečnost, že:

� umožňují provádět analýzu časového vývoje finanční situace analyzované firmy

(tzv. trendovou analýzu),

� jsou vhodným nástrojem prostorové analýzy, tedy porovnávání více podobných

firem navzájem (komparativní analýza),

� mohou být používány jako vstupní údaje matematických modelů, které

umožňují popsat závislosti mezi jevy, klasifikovat stavy, hodnotit rizika

a předvídat budoucí vývoj.

Nevýhodou je malá schopnost vysvětlovat jevy. (Sedláček, 2011)

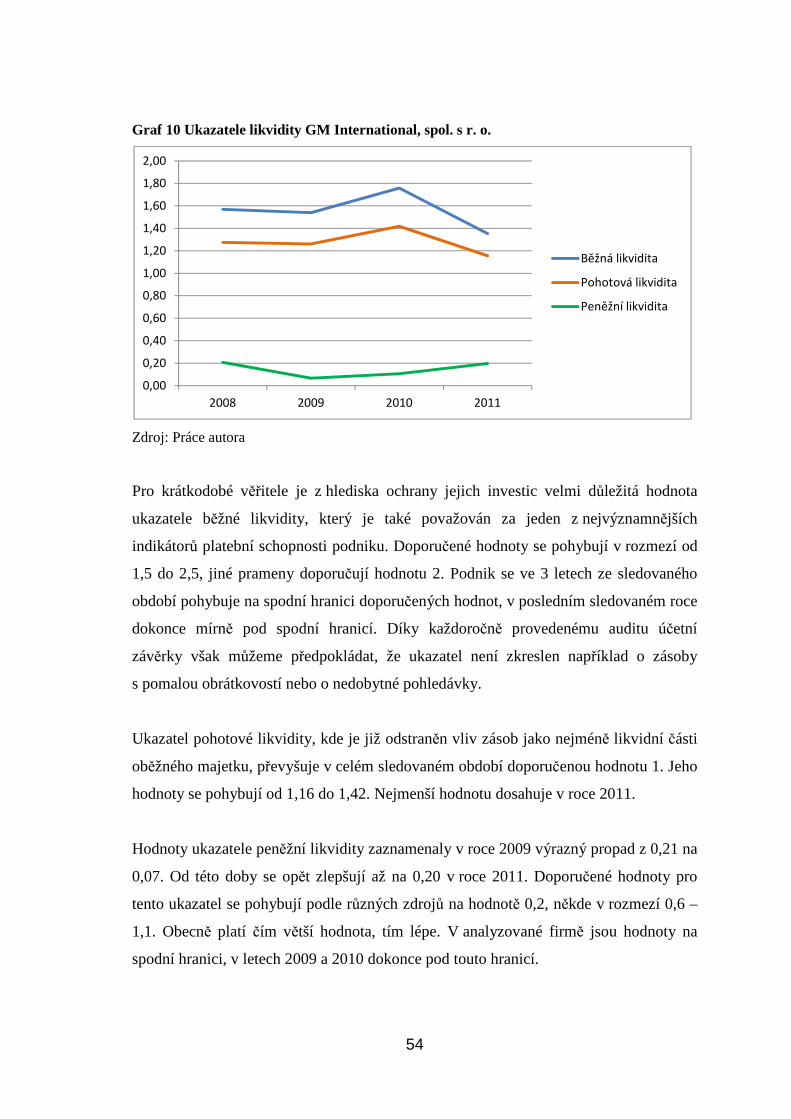

3.5.4.1 Analýza ukazatele likvidity Trvalá platební schopnost je jednou ze základních podmínek přežití podniku v tržních

podmínkách. Proto také likvidita, tedy momentální schopnost podniku uhradit své

Page 24

24

splatné závazky, bude v popředí zájmu finančních analytiků. Je, spolu s rentabilitou,

považována za kritérium finančního zdraví podniku. Ke správnému pochopení

problematiky tohoto ukazatele je třeba ještě objasnit pojem likvidnost a solventnost.

Likvidnost určité složky majetku je definována jako míra snadnosti převést majetek na

peněžní hotovost. Likvidnost určitého aktiva je tím větší, čím rychleji a s čím menší

ztrátou je schopno převodu na hotovost. Solventnost je schopnost podniku získávat

prostředky na úhradu svých závazků. Jako v celé finanční analýze, i zde existuje

nejednotnost používání jednotlivých pojmů.

Ukazatele likvidity mají

obecný tvar podílu toho, čím možno platit k tomu, co je nutno platit. Používají se 3

ukazatele krátkodobé likvidity:

� Běžná likvidita

Ukazuje, kolikrát pokrývají oběžná aktiva krátkodobé závazky podniku, nebo-li

říká, jak by byl podnik schopen uspokojit své věřitele, kdyby proměnil veškerá

oběžná aktiva v daném okamžiku na hotovost. Doporučená hodnota pro tento

ukazatel je v rozmezí 1,5 – 2,5, někdy je také uváděna hodnota 2.

�ěž�á ������ =��ěž�á ��

��á�����á � ��

� Pohotová likvidita

Vylučuje z oběžných aktiv zásoby a ponechává v čitateli pouze peněžní

prostředky, krátkodobé cenné papíry a krátkodobé pohledávky. Doporučená

hodnota ukazatele je 1. Vyšší hodnota ukazatele je příznivější pro věřitele, není

ale příznivá z hlediska akcionářů a vedení podniku. Značný objem oběžných

aktiv vázaných ve formě pohotových prostředků přináší jen nízký nebo žádný

úrok. Toto neproduktivní využívání prostředků pak nepříznivě ovlivňuje

celkovou rentabilitu podniku.

������á ������ = ��� �č�í � ���� + ��á�����é ������á

��á�����á � ��

Page 25

25

� Okamžitá likvidita

Představuje nejužší vymezení likvidity. Zahrnuje jen ty nejlikvidnější položky

z rozvahy, jako jsou peníze na běžném účtu či v pokladně, volně obchodovatelné

cenné papíry, šeky. Pro okamžitou likviditu platí doporučená hodnota v rozmezí

0,6 – 1,1. Některé prameny uvádí hodnotu v dolní mezi až 0,2. (Růčková, 2008,

Sedláček, 2011)

� �ž��á ������ = ��� �č�í � ����

� �ž��ě ��� ��é !á !

3.5.4.2 Analýza ukazatele rentability (výnosnosti) Poměřuje zisk dosažený podnikáním s výší zdrojů podniku, použitých k jeho dosažení.

U těchto poměrových ukazatelů se nejčastěji vychází ze dvou základních účetních

výkazů, tedy z výkazu zisku a ztráty a z rozvahy. Ukazatele rentability slouží

k hodnocení efektivnosti činnosti podniku. Budou jednoznačně nejvíce zajímat

akcionáře a potenciální investory, ale nesporný význam mají i pro ostatní skupiny

uživatelů. Obecným doporučením pro ukazatele rentability je, že by v časové řadě měly

mít rostoucí tendenci. (Růčková, 2008)

Kategorie zisku

Pro účely finanční analýzy se používá zisk v různých podobách. Obvykle se můžeme

setkat s těmito kategoriemi:

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortisation) – zisk před

úroky, odpisy a zdaněním.

EBIT (Earnings Before Interest and Taxes) – zisk před úroky a zdaněním.

EBT (Earnings Before Taxes) – zisk před zdaněním.

EAT (Earning After Taxes) – zisk po zdanění.

NOPAT (Net Operating Profit After Taxes) – provozní zisk po zdanění plus úroky.

Page 26

26

Ke zjišťování rentability jsou v praxi nejvíce používány tyto ukazatele:

� ukazatel rentability vlastního kapitálu.

� ukazatel rentability aktiv.

� ukazatel rentability celkového vloženého kapitálu.

� ukazatel rentability celkového investovaného kapitálu.

� ukazatel rentability tržeb.

Ukazatel rentability vlastního kapitálu (angl. Return on Equity, zkr. ROE)

Rentabilita vlastního kapitálu je pro vlastníky klíčovým kritériem hodnocení úspěšnosti

jejich investic. Vytvořený zisk pro ně představuje výdělek z kapitálu, který do podniku

vložili. (Mrkvi čka, Kolář, 2006)

"��� ����� � ���í�� ���á�# $"�%& = '�� �� !� �ě�í $%()&

*� ���í ���á�

Ukazatel rentability aktiv (angl. Return on Assets, zkr. ROA)

Poměřuje zisk podniku s celkovými vloženými prostředky bez ohledu na to, zda byl

financován z vlastního nebo cizího kapitálu. (Scholleová, 2012)

"��� ����� �� ='�� $%�+)&

(�� ,����

Ukazatel rentability celkového vloženého kapitálu (angl. Return on Investment,

zkr. ROI)

Je nejpoužívanějším způsobem hodnocení podnikatelské činnosti. Slouží jako měřítko

schopnosti podniku vytvářet nové zdroje, resp. dosahovat zisku použitím investovaného

kapitálu. (Hrdý, Horová, 2009)

Page 27

27

"��� ����� ,���é�� ��ž��é�� ���á�# = '�� $%�+)& . $. − �&

*��ž��ý ���á�

t – efektivní sazba daně z příjmů

Ukazatel rentability celkového investovaného kapitálu (angl. Return on Capital

Employed, zkr. ROCE)

Tento ukazatel vyjadřuje míru zhodnocení všech aktiv společnosti financovaných

vlastním i cizím dlouhodobým kapitálem. Investovaný kapitál představuje součet

prostředků dlouhodobě vložených věřiteli a prostředků od akcionářů. (Růčková, 2008)

"��� ����� ,���é�� ������ �é�� ���á�uuuu

= '�� $%�+)&

2��#�����é !á ! + *� ���í ���á�

Ukazatel rentability tržeb (angl. Return on Sales, zkr. ROS)

Charakterizuje zisk vztažený k tržbám. Indikuje, kolik přináší jedna koruna tržeb

čistého zisku. (Strouhal, 2011)

"��� ����� ��ž�� = '�� $%()&

)�ž�

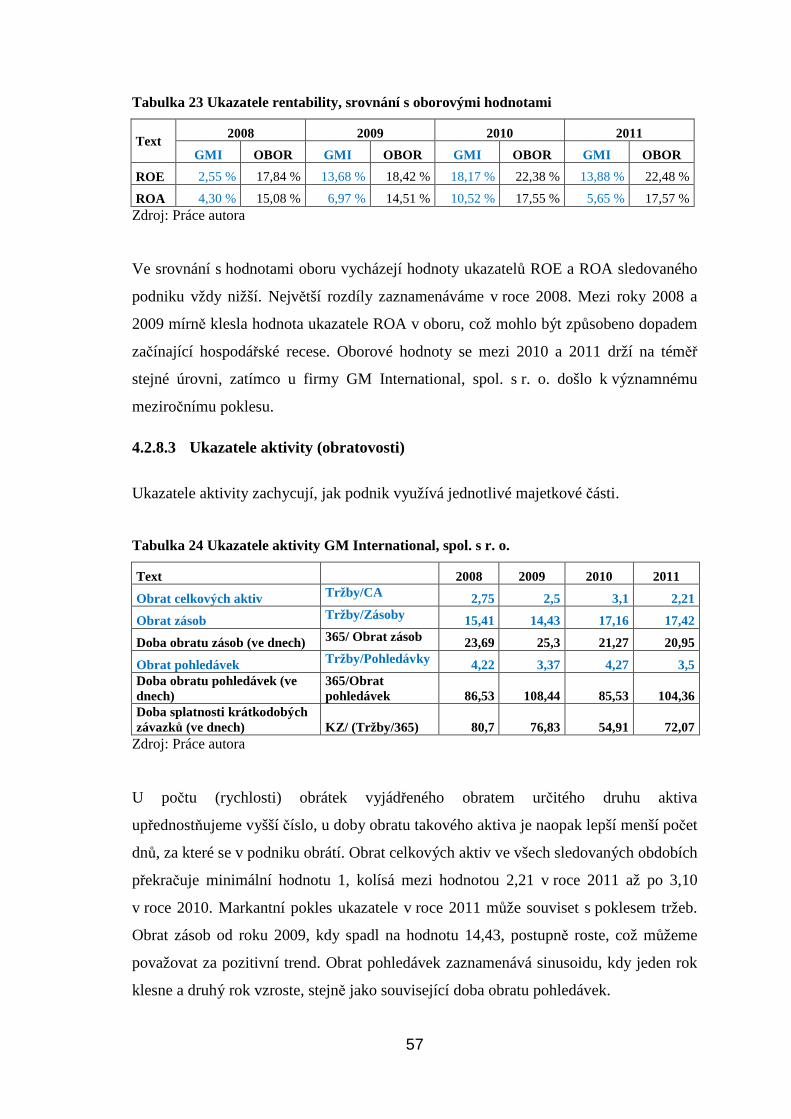

3.5.4.3 Analýza ukazatele aktivity (obratovosti)

Naznačují efektivnost hospodaření účetní jednotky s jejími aktivy. Hodnotí vázanost

jednotlivých složek kapitálu v určitých formách aktiv. Má-li podnik více aktiv, než je

účelné, vznikají mu zbytečné náklady a tím nízký zisk. Má-li ovšem málo aktiv,

přichází o možné tržby. (Hrdý, Horová, 2009) Vyjadřují se formou rychlostí obratu,

vyjadřujícím počet obrátek aktiv za období, během kterého bylo dosaženo daných tržeb

použitých v ukazateli, např. za rok nebo dobou obratu, odrážející počet dní nebo let, po

kterých trvá jedna obrátka. (Kislingerová, Hnilica, 2008)

Page 28

28

Mezi nejčastěji používané ukazatele aktivity patří:

Obrat celkových aktiv

Je měřítkem celkového využití majetku firmy. Jedná se o poměr mezi tržbami

a majetkem podniku.

��� � ,���ý,� �� = )�ž�

(��

Rychlost obratu zásob

Tento ukazatel udává, kolikrát se přemění zásoby na jiné formy oběžných aktiv až po

prodej výrobků a opětný nákup zásob.

" ,����� ��� �# !á��� = )�ž�

'��

Doba obratu zásob

Ukazatel říká, kolik dní jsou oběžná aktiva vázána ve formě zásob, tedy kolik dní trvá

jedna obrátka. Vyjadřuje intenzitu využití zásob.

2�� ��� �# !�� = 345

��� � !��

Rychlost obratu pohledávek

Tento ukazatel měří počet obrátek pohledávek během daného období. Říká, jak rychle

jsou pohledávky přeměněny na peněžní prostředky.

" ,����� ��� �# ������á� = )�ž�

������á

Doba obratu pohledávek

Tento ukazatel znázorňuje, jak dlouho je majetek podniku vázán ve formě pohledávek.

Udává, za jak dlouho jsou pohledávky podniku v průměru splaceny. (Hrdý, Horová,

2009)

Page 29

29

2�� ��� �# ������á� = 345

��� � ������á�

Ukazatele doby obratu mají být co nejnižší (co možná nejmenší počet dní). U rychlosti

obratu naopak chceme, aby počet obrátek za dané období byl co možná nejvyšší. Každá

obrátka kapitálu podniku přináší zisk – tedy čím vyšší je jejich počet, tím vyšší je i zisk

podniku. (Kubíčková, Kotěšovcová, 2006)

3.5.4.4 Analýza ukazatele finanční stability a zadluženosti Ukazatele zadluženosti slouží k hodnocení finanční stability podniku. Její podmínkou je

rovnováha finanční a majetkové struktury podniku. K analýze finanční struktury se

používají poměrové ukazatele, které jsou odvozeny z rozvahy a vycházejí z rozboru

vzájemných vztahů mezi položkami závazků, vlastního kapitálu a celkového kapitálu.

Zadlužeností účetní jednotky se rozumí skutečnost, že její aktiva jsou financována jak

z vlastních zdrojů, tak i ze zdrojů cizích. Podnik využívá cizí kapitál tehdy, kdy jí tato

alternativa přinese větší výnos, než jsou náklady s ním spojené (úroky). U velkých

podniků nepřichází v úvahu, že by podnik financoval veškerá aktiva z vlastního nebo

naopak z cizího kapitálu. Použití pouze vlastního kapitálu s sebou jednoznačně přináší

snížení celkové výnosnosti vloženého kapitálu. Financování výhradně z cizích zdrojů by

bylo spojeno s obtížemi s jeho získáváním. Určení optimální skladby zdrojů financování

patří mezi nejdůležitější úkoly finančního řízení. (Hrdý, Horová, 2009)

Mezi ukazatele zadluženosti patří:

Ukazatel věřitelského rizika (angl. Debt Ratio)

Je základním ukazatelem, kterým se vyjadřuje celková zadluženost. Je to poměr

celkových závazků k celkovým aktivům. Udává, zda podnik preferuje vlastní nebo cizí

zdroje financování. Jestliže ukazatel přesahuje hodnotu 0,5, podnik preferuje cizí zdroje

financování.

6 ! ��� ěř�����é�� ��!� = 8�!í !�����

8���á ��

Page 30

30

Koeficient samofinancování (angl. Equity Ratio)

Vypočítá se jako poměr vlastního kapitálu k celkovým aktivům a vyjadřuje podíl,

v jakém jsou celková aktiva podniku financována ze zdrojů jeho vlastníků. Je to

doplňkový ukazatel k předchozímu ukazateli věřitelského rizika. Jejich součet musí dát

1. Oba tyto ukazatele jsou velmi významné pro hodnocení celkové finanční situace

podniku.

���9�,���� � ��9�� �,�á�í = *� ���í ���á�

8���á ��

Ukazatel finanční páky (angl. Financial Gearing, resp. Financial Leverage)

Jedná se o převrácenou hodnotu koeficientu samofinancování. Ukazatel je tím větší, čím

vyšší je podíl cizích zdrojů na celkovém financování. Cizí zdroje posilují celkový

kapitál podniku a placené úroky z nich zároveň snižují daňové zatížení, protože jsou

součástí nákladů. Použitím cizích zdrojů v kapitálové struktuře podniku dochází

i k zvyšování rentability vlastního kapitálu. Mluvíme o efektu finanční páky.

��� �č�í �á = 8���á ��

*� ���í ���á�

Koeficient zadluženosti (angl. Debt-Equity Ratio)

Někdy také nazývaný zadluženost vlastního kapitálu. Vypočítá se podílem cizích zdrojů

na vlastním kapitálu a vyjadřuje, kolikrát dluh převyšuje hodnotu vlastního kapitálu.

���9�,���� ! ��#ž������ = 8�!í !�����

*� ���í ���á�

Ukazatel úrokového krytí (angl. Interest Coverage)

Tento ukazatel udává, kolikrát je zisk vyšší než úroky. Úrokové krytí ukazuje, jak velký

je bezpečnostní polštář pro věřitele. Čím vyšší je jeho hodnota, tím větší je schopnost

podniku splácet úvěry, nebo možnost čerpat nový úvěr. Ukazatel by měl mít hodnotu

minimálně 3.

Page 31

31

Ú���é � �í = '�� �ř�� ú�� !� �ě�í� $%�+)&

<á� ��é ú��

Ukazatel krytí fixních plateb (angl. Fixed Charge Coverage)

Rozšiřuje předchozí ukazatel o stálé platby, hrazené pravidelně za používání cizích

aktiv (např. leasingové splátky). (Mrkvička, Kolář, 2006)

�� �í 9�=�í,� �� ���

= '�� �ř�� ú�� !� �ě�í� $%�+)& + >� ���?�é ���á�

<á� ��é ú�� + >� ���?�é ���á�

3.5.5 Analýza soustav ukazatelů

Finančně-ekonomickou situaci podniku je možno analyzovat pomocí značného počtu

rozdílových a poměrových ukazatelů. Jejich vypovídací schopnost se zvyšuje aplikací

nástrojů propojujících individuální ukazatele do soustav ukazatelů. (Sedláček, 2011)

Při vytváření soustav ukazatelů se rozlišují:

� Soustavy hierarchicky uspořádaných ukazatelů – typickým příkladem jsou

pyramidové soustavy, které jsou založeny na postupném rozkladu tzv.

vrcholového ukazatele.

� Účelové výběry ukazatelů – jejich cílem je kvalitně diagnostikovat finanční

situaci firmy; tyto se podle účelu jejich použití ještě dále dělí na:

� Bonitní (diagnostické) modely, které odrážejí míru kvality firmy podle

její výkonnosti. Jsou orientovány na vlastníky a investory a odpovídají

na otázku, zda je podnik dobrý nebo špatný.

� Bankrotní (predikční) modely, které jsou určeny především věřitelům,

které zajímá schopnost podniku dostát svým závazkům. Tyto modely

odpovídají na otázku, zda podnik do nějaké doby zbankrotuje.

(Kubíčková, Kotěšovcová, 2006)

Page 32

32

Du Pont pyramidový rozklad ukazatelů

Za nejznámější pyramidovou soustavu lze považovat Du Pont diagram, který byl poprvé

použit v chemické společnosti Du Pont de Nemours. Tento diagram znázorňuje

závislost rentability vlastního kapitálu (vrcholový ukazatel ROE) na ziskovém rozpětí,

obratu celkových aktiv a poměru celkových aktiv k vlastnímu kapitálu (multiplikátor

jmění akcionářů). (Mrkvička, Kolář, 2006)

Schéma 2 Du Pont diagram

Zdroj: Jindřichovská, I.; Blaha, Z. S. Podnikové finance, 2001, s. 270 - upraveno

Altmanovo skóre

Altmanův model, publikovaný v roce 1968 patří mezi bankrotní modely a stal se

východiskem pro další výzkum v této oblasti. S použitím pěti poměrových ukazatelů

a diskriminační analýzy došel profesor Altman k rovnici, která rozlišovala mezi

podniky, které zbankrotovaly, a těmi, které přežily. Formule je stanovena odlišně pro

firmy s akciemi veřejně obchodovatelnými na burze a pro ostatní firmy. Různě jsou

stanoveny i hranice pásem pro predikci finančního vývoje firmy. (Sedláček, 2011)

Z-skóre pro podniky neobchodované na kapitálovém trhu se vypočítá dle následující

rovnice:

@ = 0,717 × F + 0,847 × I + 3,107 × K + 0,420 × M + 0,998 × O

ROE

Tržby

Čistý zisk EAT

Dlouhodobý majetek

Oběžná aktiva Náklady

ROA = EAT/CA

ziskAktiva

Obrat aktiv = Tržby/CA

Tržby Celková aktiva

ROS = EAT/Tržby

Tržby

CA/VK

x

x

÷ ÷

+

Page 33

33

Za ukazatel A se dosazuje poměr čistého pracovního kapitálu a celkových aktiv. Za

ukazatel B se dosazuje poměr zadržených zisků a celkových aktiv. Za ukazatel C, který

má největší váhu při výpočtu Z-skóre, se dosazuje poměr zisku před úroky a zdaněním

(EBIT) a celkových aktiv. Za ukazatel D se dosazuje poměr vlastního kapitálu a cizích

zdrojů a konečně za ukazatel E se dosazuje poměr tržeb a celkových aktiv.

Podniky s minimální pravděpodobností bankrotu mají hodnotu Z větší než 2,7. Podniky,

které jsou náchylné k bankrotu, mají hodnotu Z menší než 1,2. Pokud se hodnota

Z pohybuje v intervalu 1,2 až 2,7, hovoříme o tzv. šedé zóně nevyhraněných výsledků.

(Kubíčková, Kotěšovcová, 2006)

Index důvěryhodnosti manželů Neumaierových

Manželé Inka a Ivan Neumaierovi sestavili 4 indexy umožňující posouzení finanční

výkonnosti a důvěryhodnosti českých firem. Indexy obsahují standardní poměrové

ukazatele z oblasti aktivity, rentability, zadluženosti a likvidity. První model IN95

akcentuje hledisko věřitele, proto byl označen jako věřitelský nebo bankrotní index.

Index IN99 akcentuje pohled vlastníka a vyjadřuje bonitu podniku z hlediska finanční

výkonnosti. Index IN01 je spojením obou výše zmíněných indexů. Poslední z rodiny

indexů IN je bonitně-bankrotní index IN05. Je aktualizací předchozího modelu podle

testů na datech průmyslových podniků z roku 2004 a vypočítá se podle následující

rovnice:

PQ05 = 0,13 × F + 0,04 × I + 3,97 × K + 0,21 × M + 0,09 × O

Za ukazatel A dosazujeme poměr celkových aktiv a cizích zdrojů. Za ukazatel B

dosazujeme poměr zisku před úroky a zdaněním EBIT a nákladových úroků. Za

ukazatel C, který má stejně jako u Altmanova modelu největší váhu, dosazujeme poměr

zisku před úroky a zdaněním EBIT a celkových aktiv. Za ukazatel D dosazujeme poměr

celkových výnosů a celkových aktiv a za ukazatel E dosazujeme poměr oběžných aktiv

a krátkodobých závazků. (Neumaierová, Neumaier, 2009, Sedláček, 2011)

Tak jako se mění váhy jednotlivých poměrových ukazatelů u indexů IN, se mění

i hranice pro klasifikaci podniků. Vyjde-li hodnota indexu IN05 větší než 1,6, můžeme

předvídat uspokojivou finanční situaci. Pokud vyjde hodnota IN05 menší než 0,9, je

firma ohrožena vážnými finančními problémy. Vyjde-li hodnota IN05 v rozmezí 0,9 až

1,6, jedná se o tzv. šedou zónu nevyhraněných výsledků. (Sedláček, 2011)

Page 34

34

4 PRAKTICKÁ ČÁST

4.1 Charakteristika společnosti

4.1.1 Základní údaje Obchodní firma: GM International, spol. s r. o. Sídlo společnosti: Milčice 104, 289 11 Pečky, okres Nymburk Identifikační číslo: 264 40 865 Právní forma: Společnost s ručením omezeným Základní kapitál: 500 000 Kč Datum zápisu: 21. března 2001 Předmět podnikání: Výroba, obchod a služby neuvedené v přílohách

1 až 3 živnostenského zákona

Hlavní činnost: Výroba plastových výrobků, zejména oken a dveří

4.1.2 Profil a historie společnosti Společnost GM International, spol. s r. o. byla založena Zakladatelskou listinou dne

1. února 2001 a vznikla zapsáním do Obchodního rejstříku u Městského soudu v Praze,

oddíl C, vložka 82441 dne 21. března 2001.

Společnost je dceřinou společností francouzské S. A. S. Menuiserie PVC GM

(od 21. 10. 2012 změna názvu na NEOBAIE), se sídlem v Zone artisanale, 12240 La

Capelle Bleys, která je také jediným společníkem s obchodním podílem v celkové výši

100 % odpovídajícím vkladu ve výši 500 000,- Kč.

Jménem společnosti jedná jednatel, kterým je od 1. července 2010 pan Pierre-Michel

Griveaux, který nahradil ve funkci pana Tony Laru, který zastával funkci jednatele

od 28. září 2007. Jednatele v České republice zastupuje zplnomocněný zástupce, ředitel,

kterým je v současné době pan Laurent Sapaly, který od 4. 5. 2009 nahradil pana Jean-

Michel Vouriota.

Page 35

35

Společnost vyrábí plastová okna a dveře. Výroba byla zpočátku soustředěna na sériovou

výrobu omezeného množství variací plastových oken a dveří. Postupně byla rozšířena

o zakázkovou výrobu speciálních typů. 100 % výrobků a zboží je exportováno

do Francie. Portfolio klientů tvoří francouzské velkoobchody specializované na prodej

stavebních výrobků.

Veškerá obchodní činnost je řízena a připravována v sídle mateřské společnosti v La

Capelle Bleys, kde se provádí zadávání zakázek do sdíleného informačního systému

a jejich rozdělování na jednotlivé pobočky. Vlastní organizace výroby i přepravy zboží

a výrobků je již plně v kompetenci firmy GM International, spol. s r. o. Celá skupina

Neobaie čítá 5 poboček, z toho tři ve Francii, jednu v České republice a jednu pobočku

v Rumunsku. Celkový počet zaměstnanců je 230, z toho 59 ve firmě GM International,

spol. s r. o.

Od října 2012 je společnost držitelem certifikátu systému managementu kvality dle

požadavků normy ISO 9001:2009. Od listopadu 2012 je společnost držitelem

francouzského výrobkového certifikátu CSTB dle normy NF 220.

4.1.3 Cíle a strategie společnosti

Cílem je nabízet zákazníkům pouze takové výrobky a služby, které splní jejich

očekávání a díky inovacím neustále zlepšují užitné vlastnosti výrobků. S ohledem na

náklady chce společnost ovládat prodejní ceny tak, aby poměr kvalita/cena výrobků byl

stále konkurenčně schopný.

Strategií je zachovat na úrovni společnosti a na francouzském trhu portfolio stálých

zákazníků díky cílenému zákaznickému servisu, získat nové zákazníky v oblasti

velkoobjemových odběratelů standardních výrobků, a v rámci pobočky rozšiřovat

obchodní nabídky a získat zákazníky ve střední Evropě díky rozvoji řady výrobků

specifických pro tento trh. (Politika kvality společnosti GM International, spol. s r. o.)

Page 36

36

4.1.4 Organizační schéma společnosti Schéma 3 Organizační schéma výrobního závodu GM International, spol. s r. o.

Zdroj: Příručka kvality firmy GM International, spol. s r. o.

Ředitel závodu

Plánovač výroby

Nákup a zásobování, zástupce ekonoma

Vedoucí kvality a bezpečnosti

Vedoucí dílen a kvality výroby

Účetní, administrativa a lidské zdroje

Supervizor výroby

Supervizor výroby

Skladník příjem

Skladník expedice

Technik údržby a procesu

Zákaznický kontakt logistika

Pracovníci výroby

Pracovníci výroby

Pracovníci výroby

Page 37

37

4.1.5 Účetní metody a zásady

Společnost používá od roku 2002 jako účetní období hospodářský rok, který trvá

od 1. května do 30. dubna následujícího roku. Pro účely této finanční analýzy bude

období od 1. 5. 2008 do 30. 4. 2009 označeno 2008, období od 1. 5. 2009 do 30. 4. 2010

bude označeno 2009, období od 1. 5. 2010 do 30. 4. 2011 bude označeno 2010 a období

od 1. 5. 2011 do 30. 4. 2012 bude označeno 2011.

Účetnictví společnosti je vedeno a účetní závěrka je sestavena v souladu se zákonem

č. 563/1991 Sb., o účetnictví, vyhláškou č. 500/2002 Sb., kterou se stanoví předpisy pro

podvojné účetnictví podnikatelů a Českými účetními standardy.

Společnost v celém sledovaném období podléhala povinnému auditu účetní závěrky.

Hmotný majetek s pořizovací cenou nad 40 tisíc Kč a nehmotný majetek nad 60 tisíc Kč

se odepisuje lineární metodou. Hmotný majetek do 40 tisíc Kč, o němž je rozhodnuto,

že bude odepisován, je odepisován lineárně po dobu 24 měsíců od data pořízení.

Společnost používá způsob „B“ účtování o zásobách. Materiál je účtován

v pořizovacích cenách a je oceňován metodou FIFO. Společnost vytváří opravné

položky k zásobám a pohledávkám z obchodního styku.

V průběhu sledovaného období došlo ke změnám účetní metody, týkající se přepočtu

cizích měn. Do 30. dubna 2011 společnost používala pro přepočet cizích měn denní

kurz ČNB. Od 1. května 2011 společnost používá pevný kurz dle ČNB platný

k prvnímu dni účetního období. Aktiva a pasiva v zahraniční měně jsou k rozvahovému

dni přepočítávána podle oficiálního kurzu ČNB.

Společnost v účetním období 2008/2009 vykázala tržby a náklady na prodej zboží

v položkách výkony a výkonová spotřeba. Od účetního období 2009/2010 již vykazuje

realizované tržby a náklady za zboží v příslušných položkách výkazu zisku a ztráty.

Z tohoto důvodu jsou tyto údaje ve výkazu zisku a ztráty za účetní období 2008/2009

a 2009/2010 nesrovnatelné.

Page 38

38

Společnost používá k financování nákupu hmotného majetku finanční pronájem.

O najatém majetku účtuje tak, že zahrnuje leasingové splátky do nákladů rovnoměrně

po dobu trvání pronájmu. Při ukončení nájmu a uplatnění možnosti odkupu je předmět

leasingu zařazen v kupní ceně.

4.1.6 Interní informace

Společnost v každém roce sledovaného období vyplatila mateřské společnosti podíly na

zisku.

Podnik vlastní majetek pořízený po ukončení leasingového nájemného, jehož tržní

ocenění je výrazně vyšší než ocenění v účetnictví. 24. 9. 2009 skončil finanční

pronájem vysokozdvižného vozíku, 1. 5. 2010 skončil finanční pronájem dalšího

vysokozdvižného vozíku. Obě smlouvy trvaly 36 měsíců. 8. 4. 2011 byl zahájen nový

finanční pronájem na nové stroje (4 - hlavá svářečka, válečkový dopravník a CNC čistič

svárů). Sjednaná doba trvání smlouvy je 60 měsíců s leasingovými splátkami ve výši

285 007 Eur.

Firma využívá jako nástroj financování své činnosti regresní faktoring. Pohledávky

postoupené faktoringové společnosti jsou vykázány v aktivech společnosti, neboť

vlastnická práva nejsou na faktora převedena a rizika spojená s neuhrazením

pohledávek nese společnost (Přílohy k účetním závěrkám společnosti GM International,

spol. s r. o.).

Page 39

39

4.2 Finanční analýza podniku

4.2.1 Horizontální analýza rozvahy

4.2.1.1 Aktiva Tabulka 1 Horizontální analýza rozvahy, aktiva - absolutní změna (v tis. Kč)

Text 2009/2008 2010/2009 2011/2010

AKTIVA CELKEM 21 726 -17 591 33 495 KRÁTKODOBÁ - OB ĚŽNÁ AKTIVA CELKEM 20 893 -16 420 20 358

Finanční majetek -9 844 1 505 13 732

Krátkodobé pohledávky 27 611 -15 863 9 320

Časové rozlišení na straně aktiv 18 22 55

Zásoby 3 108 -2 084 -2 749

FIXNÍ - STÁLÁ AKTIVA CELKEM 833 -1 171 13 137

Dlouhodobý nehmotný majetek 128 -47 2 390

Dlouhodobý hmotný majetek 705 -1 801 -1 362

Dlouhodobý finanční majetek 0 0 12 486

Dlouhodobé pohledávky 0 677 -377 Zdroj: Práce autora

Tabulka 2 Horizontální analýza rozvahy, aktiva - procentní změna

Text 2009/2008 2010/2009 2011/2010

AKTIVA CELKEM 17,21 % -11,89 % 25,69 %

KRÁTKODOBÁ - OB ĚŽNÁ AKTIVA CELKEM 17,23 % -11,55 % 16,19 %

Finanční majetek -61,86 % 24,80 % 181,30 %

Krátkodobé pohledávky 33,52 % -14,42 % 9,90 %

Časové rozlišení na straně aktiv 4,25 % 4,98 % 11,85 %

Zásoby 13,78 % -8,12 % -11,66 %

FIXNÍ - STÁLÁ AKTIVA CELKEM 16,79 % -20,21 % 284,17 %

Dlouhodobý nehmotný majetek x -36,72 % 2950,62 %

Dlouhodobý hmotný majetek 14,29 % -31,94 % -35,49 %

Dlouhodobý finanční majetek x x x

Dlouhodobé pohledávky 0,00 % 2507,41 % -53,55 % Zdroj: Práce autora

Celková aktiva za sledované období zaznamenala meziroční růst od -11,89 %

do 25,69 %. Od roku 2008, kdy dosahovala částky 126 237 000 Kč, vzrostla o 29,81 %

na hodnotu 163 867 000 Kč v roce 2011.

Page 40

40

Mezi roky 2010/2009 došlo k poklesu většiny položek aktiv. Opačný trend meziročně

zaznamenaly dlouhodobé pohledávky, které vzrostly o 2 507,41 %, což představuje

677 000 Kč absolutně.

Mezi roky 2011/2010 došlo u položky dlouhodobý finanční majetek k nárůstu

o 12 486 000 Kč. Z přílohy k účetní závěrce lze vyčíst, že společnost v roce 2011

eviduje termínovaný vklad v pořizovací ceně 500 000 EUR navýšené o úrokový výnos

2 000 EUR. Zároveň v tomto období došlo k meziročnímu navýšení v položce

dlouhodobý nehmotný majetek o 2 390 000 Kč, což představuje 2 950,62 %.

K významnému nárůstu dochází také u oběžných aktiv. Položka krátkodobý finanční

majetek se zvýšila meziročně o 181,30 %, tedy o 13 732 000 Kč absolutně.

Graf 1 Vývoj aktiv

Zdroj: Práce autora

Jak vyplývá z grafu 1, pokles celkových aktiv mezi roky 2010/2009 je nejvíce ovlivněn

poklesem oběžných aktiv. Krátkodobá oběžná aktiva klesla v roce 2010 o 11,55 %

oproti předchozímu roku.

-30 000

-20 000

-10 000

0

10 000

20 000

30 000

40 000

2009/2008 2010/2009 2011/2010

AKTIVA CELKEM

KRÁTKODOBÁ - OBĚŽNÁ AKTIVA CELKEM

FIXNÍ - STÁLÁ AKTIVA CELKEM

Page 41

41

4.2.1.2 Pasiva Tabulka 3 Horizontální analýza rozvahy, pasiva - absolutní změna (v tis. Kč)

Text 2009/2008 2010/2009 2011/2010

PASIVA CELKEM 21 726 -17 591 33 495

CIZÍ ZDROJE CELKEM 15 408 -20 688 36 287

Krátkodobé závazky 15 027 -20 405 36 211

Dlouhodobé závazky -66 -34 0

Rezervy 447 -249 76

VLASTNÍ KAPITÁL CELKEM 6 318 3 097 -2 792

Základní kapitál 0 0 0

Rezervní fond, nedělitelný fond a ostatní fondy ze zisku 0 0 0

Výsledek hospodaření minulých let 10 57 97

Výsledek hospodaření běžného účetního období 6 308 3 040 -2 889 Zdroj: Práce autora

Tabulka 4 Horizontální analýza rozvahy, pasiva - procentní změna

Text 2009/2008 2010/2009 2011/2010

PASIVA CELKEM 17,21 % -11,89 % 25,69 %

CIZÍ ZDROJE CELKEM 19,93 % -22,31 % 50,37 %

Krátkodobé závazky 19,50 % -22,16 % 50,52 %

Dlouhodobé závazky -66,00 % -100,00 % x

Rezervy 274,23 % -40,82 % 21,05 %

VLASTNÍ KAPITÁL CELKEM 12,91 % 5,61 % -4,79 %

Základní kapitál 0,00 % 0,00 % 0,00 %

Rezervní fond, nedělitelný fond a ostatní fondy ze zisku 0,00 % 0,00 % 0,00 %

Výsledek hospodaření minulých let 0,02 % 0,12 % 0,21 %

Výsledek hospodaření běžného účetního období 505,04 % 40,23 % -27,26 % Zdroj: Práce autora

Meziroční propad celkových pasiv mezi roky 2010/2009 o 11,89 % je způsoben

poklesem všech položek cizích zdrojů, které částečně kompenzuje nárůst vlastního

kapitálu. Nejdůležitější položkou vlastního kapitálu je výsledek hospodaření běžného

účetního období, který zaznamenal růst o 40,23 %, o 3 040 000 Kč absolutně.

Opačnou tendenci zaznamenáváme mezi roky 2011/2010, kdy výsledek hospodaření

běžného období poklesl o 2 889 000 Kč, vyjádřeno v procentech o 27,26 %. Cizí zdroje

naopak vzrostly o 50,37 %. Nejvýznamnější položka cizích zdrojů, krátkodobé závazky,

vzrostla v roce 2011 o 36 211 000 Kč, což představuje nárůst o 50,52 % oproti roku

předchozímu.

Page 42

42

Položka vlastního kapitálu, výsledek hospodaření minulých let, v celém sledovaném

období narůstá jen minimálně (o 0,02 % až o 0,21 %), protože většina výsledku

hospodaření běžného období je vyplacena jedinému společníkovi jako podíly na zisku.

Graf 2 Vývoj pasiv

Zdroj: Práce autora

Celková pasiva kopírují vývoj celkových cizích zdrojů.

4.2.2 Vertikální analýza rozvahy

4.2.2.1 Aktiva

Tabulka 5 Vertikální analýza rozvahy, aktiva

Text 2008 2009 2010 2011

AKTIVA CELKEM 100,00 % 100,00 % 100,00 % 100,00 % KRÁTKODOBÁ - OB ĚŽNÁ AKTIVA CELKEM 96,07 % 96,08 % 96,45 % 89,16 %

Finanční majetek 12,61 % 4,10 % 5,81 % 13,00 %

Krátkodobé pohledávky 65,26 % 74,34 % 72,20 % 63,13 %

Časové rozlišení na straně aktiv 0,34 % 0,30 % 0,36 % 0,32 %

Zásoby 17,87 % 17,35 % 18,09 % 12,72 %

FIXNÍ - STÁLÁ AKTIVA CELKEM 3,93 % 3,92 % 3,55 % 10,84 %

Dlouhodobý nehmotný majetek 0,00 % 0,09 % 0,06 % 1,51 %

Dlouhodobý hmotný majetek 3,91 % 3,81 % 2,94 % 1,51 %

Dlouhodobý finanční majetek 0,00 % 0,00 % 0,00 % 7,62 %

Dlouhodobé pohledávky 0,02 % 0,02 % 0,54 % 0,20 % Zdroj: Práce autora

-30 000

-20 000

-10 000

0

10 000

20 000

30 000

40 000

2009/2008 2010/2009 2011/2010

PASIVA CELKEM

CIZÍ ZDROJE CELKEM

VLASTNÍ KAPITÁL CELKEM

Page 43

43

Graf 3 Struktura aktiv

Zdroj: Práce autora

Celková aktiva jsou ve sledovaném období tvořena z 96 % z oběžných aktiv s výjimkou

roku 2011, kdy oběžná aktiva tvoří 89,16 % celkových aktiv. K poklesu dochází v roce

2011 u všech položek oběžných aktiv s výjimkou krátkodobého finančního majetku.

Naopak dochází k nárůstu fixních aktiv na 10,84 %, což je ovlivněno nárůstem

dlouhodobého finančního majetku (z 0 % v letech 2008 až 2010 na 7,62 % v roce

2011).

4.2.2.2 Pasiva

Tabulka 6 Vertikální analýza rozvahy, pasiva

Text 2008 2009 2010 2011

PASIVA CELKEM 100,00 % 100,00 % 100,00 % 100,00 %

CIZÍ ZDROJE CELKEM 61,25 % 62,67 % 55,25 % 66,10 %

Krátkodobé závazky 61,04 % 62,23 % 54,98 % 65,84 %

Dlouhodobé závazky 0,08 % 0,02 % 0,00 % 0,00 %

Rezervy 0,13 % 0,41 % 0,28 % 0,27 %

VLASTNÍ KAPITÁL CELKEM 38,75 % 37,33 % 44,75 % 33,90 %

Základní kapitál 0,40 % 0,34 % 0,38 % 0,31 %

Rezervní fond, nedělitelný fond a ostatní fondy ze zisku 0,04 % 0,03 % 0,04 % 0,03 %

Výsledek hospodaření minulých let 37,33 % 31,85 % 36,19 % 28,86 % Výsledek hospodaření běžného účetního období 0,99 % 5,11 % 8,13 % 4,70 %

Zdroj: Práce autora

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

2008 2009 2010 2011

AKTIVA CELKEM

KRÁTKODOBÁ - OBĚŽNÁ AKTIVA CELKEM

FIXNÍ - STÁLÁ AKTIVA CELKEM

Page 44

44

Graf 4 Struktura pasiv

Zdroj: Práce autora

Ze struktury pasiv je zřejmé, že ve všech sledovaných obdobích převažuje financování

cizími zdroji nad vlastním kapitálem. Z analýzy pasiv vyplývá, že mírné navýšení

vlastního kapitálu v roce 2010 je způsobeno zvýšením položek výsledek hospodaření

minulých let a výsledek hospodaření běžného účetního období a zároveň snížením

položky krátkodobé závazky u cizích zdrojů.

4.2.3 Horizontální analýza výkazu zisku a ztráty

4.2.3.1 Výnosy Tabulka 7 Horizontální analýza výkazu zisku a ztráty, výnosy absolutní změna (v tis. Kč)

Text 2009/2008 2010/2009 2011/2010

CELKOVÉ VÝNOSY -45 682 -16 641 -35 210

PROVOZNÍ VÝNOSY CELKEM 23 689 39 741 -46 527

Obchodní a výrobní tržby 22 690 34 418 -41 753

Tržby z prodeje dlouhodobého majetku a materiálu 521 4 753 -4 353

Ostatní provozní výnosy 478 570 -421

FINANČNÍ VÝNOSY CELKEM -69 371 -56 382 11 317

Výnosové úroky -175 254 47

Ostatní finanční výnosy -69 196 -56 636 11 270

MIMOŘÁDNÉ VÝNOSY 0 0 0 Zdroj: Práce autora

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

2008 2009 2010 2011

PASIVA CELKEM

CIZÍ ZDROJE CELKEM

VLASTNÍ KAPITÁL CELKEM

Page 45

45

Tabulka 8 Horizontální analýza výkazu zisku a ztráty, výnosy procentní změna

Text 2009/2008 2010/2009 2011/2010

CELKOVÉ VÝNOSY -9,00 % -3,60 % -7,91 %

PROVOZNÍ VÝNOSY CELKEM 6,80 % 10,68 % -11,30 %

Obchodní a výrobní tržby 6,53 % 9,29 % -10,32 % Tržby z prodeje dlouhodobého majetku a materiálu x 912,28 % -82,54 %

Ostatní provozní výnosy 66,39 % 47,58 % -23,81 %

FINANČNÍ VÝNOSY CELKEM -43,54 % -62,69 % 33,72 %

Výnosové úroky -66,29 % 285,39 % 13,70 %

Ostatní finanční výnosy -43,51 % -63,03 % 33,93 %

MIMOŘÁDNÉ VÝNOSY x x x Zdroj: Práce autora

Z horizontální analýzy výkazu zisku a ztráty vidíme, že celkové výnosy meziročně

klesají. Naopak u provozních výnosů dochází k nárůstu do roku 2011, kdy i provozní

výnosy meziročně klesly o 11,30 %. Mezi roky 2011/2010 zaznamenaly pokles všechny

položky provozních výnosů. Přesně opačnou tendenci vykazují celkové finanční

výnosy, které stabilně klesají, aby v roce 2011 vzrostly o 33,72 % oproti roku

předchozímu.

4.2.3.2 Náklady

Tabulka 9 Horizontální analýza výkazu zisku a ztráty, náklady absolutní změna (v tis. Kč)

Text 2009/2008 2010/2009 2011/2010

CELKOVÉ NÁKLADY -50 464 -20 227 -30 758

PROVOZNÍ NÁKLADY CELKEM 14 397 33 829 -36 176

Výrobní a prodejní náklady 25 493 24 095 -21 110

Osobní náklady -1 101 786 -700

Daně a poplatky 0 6 -3

Odpisy 467 229 -240

Zůstatková cena prodaného dlouhodobého majetku a materiálu 11 4 865 -2 637

Ostatní provozní náklady -10 473 3 848 -11 486

FINANČNÍ NÁKLADY CELKEM -64 861 -54 056 5 418

Nákladové úroky 104 -181 4

Ostatní finanční náklady -64 965 -53 875 5 414

MIMOŘÁDNÉ NÁKLADY 0 0 0 Zdroj: Práce autora

Page 46

46

Tabulka 10 Horizontální analýza výkazu zisku a ztráty, náklady procentní změna

Text 2009/2008 2010/2009 2011/2010

CELKOVÉ NÁKLADY -10,05 % -4,48 % -7,13 %

PROVOZNÍ NÁKLADY CELKEM 4,17 % 9,41 % -9,20 %

Výrobní a prodejní náklady 8,26 % 7,21 % -5,89 %

Osobní náklady -5,21 % 3,92 % -3,36 %

Daně a poplatky 0,00 % 75,00 % -21,43 %

Odpisy 24,26 % 9,57 % -9,16 %

Zůstatková cena prodaného dlouhodobého majetku a materiálu x 44227,27 % -54,08 %

Ostatní provozní náklady -78,47 % 133,94 % -170,90 %

FINANČNÍ NÁKLADY CELKEM -41,28 % -58,60 % 14,19 %

Nákladové úroky 106,12 % -89,60 % 19,05 %

Ostatní finanční náklady -41,38 % -58,53 % 14,18 %

MIMOŘÁDNÉ NÁKLADY x x x Zdroj: Práce autora

Tendence, které jsme zaznamenali u výnosů, se objevují i u nákladů. Celkové náklady

i finanční náklady do roku 2011 klesají, zatímco provozní náklady kopírují provozní

výnosy a do roku 2011 narůstají. Mezi roky 2011/2010 klesají, stejně jako provozní

výnosy, opět všechny položky provozních nákladů. Finanční náklady ve všech

položkách v tomto období stoupají.

Za zmínku stojí položka zůstatková cena prodaného dlouhodobého majetku a materiálu,

kde je meziroční nárůst v období 2010/2009 o 44 227,27 %, 4 865 000 Kč absolutně.

U odpovídající výnosové položky, tržby z prodeje dlouhodobého majetku a materiálu,

zaznamenáváme v tomto období také nárůst o 4 753 000 Kč, v procentuálním vyjádření

je to 912,28 %.

Položky mimořádné výnosy a mimořádné náklady jsou v celém období nulové a jsou

uváděny pouze pro informaci.

Page 47

47

4.2.4 Vertikální analýza výkazu zisku a ztráty Tabulka 11 Vertikální analýza výkazu zisku a ztráty, výnosy

Text 2008 2009 2010 2011

CELKOVÉ VÝNOSY 100,00 % 100,00 % 100,00 % 100,00 %

PROVOZNÍ VÝNOSY CELKEM 68,62 % 80,53 % 92,46 % 89,06 %

Obchodní a výrobní tržby 68,48 % 80,16 % 90,88 % 88,50 %

Tržby z prodeje dlouhodobého majetku a materiálu 0,00 % 0,11 % 1,18 % 0,22 %

Ostatní provozní výnosy 0,14 % 0,26 % 0,40 % 0,33 %

FINANČNÍ VÝNOSY CELKEM 31,38 % 19,47 % 7,54 % 10,94 %

Výnosové úroky 0,05 % 0,02 % 0,08 % 0,10 %

Ostatní finanční výnosy 31,33 % 19,45 % 7,46 % 10,85 %

MIMOŘÁDNÉ VÝNOSY 0,00 % 0,00 % 0,0 % 0,00 % Zdroj: Práce autora

Tabulka 12 Vertikální analýza výkazu zisku a ztráty, náklady

Text 2008 2009 2010 2011

CELKOVÉ NÁKLADY 100,00 % 100,00 % 100,00 % 100,00 %

PROVOZNÍ NÁKLADY CELKEM 68,72 % 79,58 % 91,15 % 89,12 %

Výrobní a prodejní náklady 61,47 % 73,98 % 83,03 % 84,13 %

Osobní náklady 4,21 % 4,43 % 4,82 % 5,02 %

Daně a poplatky 0,00 % 0,00 % 0,00 % 0,00 %

Odpisy 0,38 % 0,53 % 0,61 % 0,59 %

Zůstatková cena prodaného dlouhodobého majetku a materiálu 0,00 % 0,00 % 1,13 % 0,56 %

Ostatní provozní náklady 2,66 % 0,64 % 1,56 % -1,19 %

FINANČNÍ NÁKLADY CELKEM 31,28 % 20,42 % 8,85 % 10,88 %

Nákladové úroky 0,02 % 0,04 % 0,00 % 0,01 %

Ostatní finanční náklady 31,26 % 20,37 % 8,84 % 10,87 %

MIMOŘÁDNÉ NÁKLADY 0,00 % 0,00 % 0,00 % 0,00 % Zdroj: Práce autora

Ve všech sledovaných obdobích tvoří rozhodující podíl na celkových výnosech

provozní výnosy, kde jsou největší položkou obchodní a výrobní tržby. Celkové

finanční výnosy klesají z hodnoty 31,38 % v roce 2008 na hodnotu 7,54 % v roce 2010,

aby v roce 2011 zaznamenaly mírný nárůst na 10,94 %.

Také celkové provozní náklady se podílejí dominantním způsobem na celkových

nákladech. S hodnotou 91,15 % kulminují v roce 2010. V následujícím účetním období

mírně klesá jejich procentní podíl na hodnotu 89,12 %. Největší položkou provozních

Page 48

48

nákladů jsou výrobní a prodejní náklady, ale za zmínku stojí také náklady osobní, které

se do roku 2010 pohybují vždy pod hranicí 5 % a v následujícím období ji lehce

překračují. Jedinou abnormalitu v jinak kladných procentních podílech zaznamenáváme

v roce 2011 u agregované položky ostatní provozní náklady, která se díky záporné

hodnotě změny stavu rezerv a opravných položek v provozní oblasti dostává na hodnotu

– 1,19 %.

4.2.5 Analýza výsledku hospodaření

Tabulka 13 Výkaz zisku a ztráty upravený, výnosy (v tis. Kč)

Text 2008 2009 2010 2011

CELKOVÉ VÝNOSY 507 633 461 951 445 310 410 100

PROVOZNÍ VÝNOSY CELKEM 348 323 372 012 411 753 365 226

Obchodní a výrobní tržby 347 603 370 293 404 711 362 958

Tržby z prodeje dlouhodobého majetku a materiálu 0 521 5 274 921

Ostatní provozní výnosy 720 1 198 1 768 1 347

FINANČNÍ VÝNOSY CELKEM 159 310 89 939 33 557 44 874

Výnosové úroky 264 89 343 390

Ostatní finanční výnosy 159 046 89 850 33 214 44 484

MIMOŘÁDNÉ VÝNOSY 0 0 0 0 Zdroj: Práce autora

Tabulka 14 Výkaz zisku a ztráty upravený, náklady (v tis. Kč)

Text 2008 2009 2010 2011

CELKOVÉ NÁKLADY 502 308 451 844 431 617 400 859

PROVOZNÍ NÁKLADY CELKEM 345 196 359 593 393 422 357 246

Výrobní a prodejní náklady 308 781 334 274 358 369 337 259

Osobní náklady 21 136 20 035 20 821 20 121

Daně a poplatky 8 8 14 11

Odpisy 1 925 2 392 2 621 2 381

Zůstatková cena prodaného dlouhodobého majetku a materiálu 0 11 4 876 2 239

Ostatní provozní náklady 13 346 2 873 6 721 -4 765

FINANČNÍ NÁKLADY CELKEM 157 112 92 251 38 195 43 613

Nákladové úroky 98 202 21 25

Ostatní finanční náklady 157 014 92 049 38 174 43 588

MIMOŘÁDNÉ NÁKLADY 0 0 0 0 Zdroj: Práce autora

Page 49

49

Tabulka 15 Celkový výsledek hospodaření (v tis. Kč)

Text 2008 2009 2010 2011

CELKOVÉ VÝNOSY 507 633 461 951 445 310 410 100

CELKOVÉ NÁKLADY 502 308 451 844 431 617 400 859

VÝSLEDEK HOSPODAŘENÍ 5 325 10 107 13 693 9 241 Zdroj: Práce autora

Celkový výsledek hospodaření stabilně roste od roku 2008 z hodnoty 5 325 000 Kč až

na hodnotu 13 693 000 Kč v roce 2010. V roce 2011 zaznamenal pokles na částku

9 241 000 Kč.

Graf 5 Celkový výsledek hospodaření

Zdroj: Práce autora

4.2.6 Bilanční pravidla

4.2.6.1 Zlaté bilanční pravidlo

Tabulka 16 Porovnání dlouhodobého majetku a dlouhodobých zdrojů (v tis. Kč)

Text 2008 2009 2010 2011

Dlouhodobý majetek 4 934 5 767 3 919 17 433

Dlouhodobé zdroje 49 020 55 272 58 335 55 543 Zdroj: Práce autora

0

100 000

200 000

300 000

400 000

500 000

600 000

2008 2009 2010 2011

CELKOVÉ VÝNOSY

CELKOVÉ NÁKLADY

VÝSLEDEK HOSPODAŘENÍ

Page 50

50

Graf 6 Porovnání dlouhodobého majetku a dlouhodobých zdrojů

Zdroj: Práce autora

Základní požadavek přibližného časového sladění majetku a kapitálu nebyl dodržen ani

v jednom roce. Nejhorší situace je v roce 2010, kdy je tento podíl 6,30 % k 93,70 %.

Situace se lepší v roce 2011, kdy je podíl dlouhodobého majetku a dlouhodobých zdrojů

23,89 % a 76,11 %. Z dlouhodobého kapitálu jsou tak financována krátkodobá aktiva.

Tento poměr není pro podnik ohrožující, ale je to drahé a brzdí se tím další rozvoj.

4.2.6.2 Pravidlo vyrovnání rizika