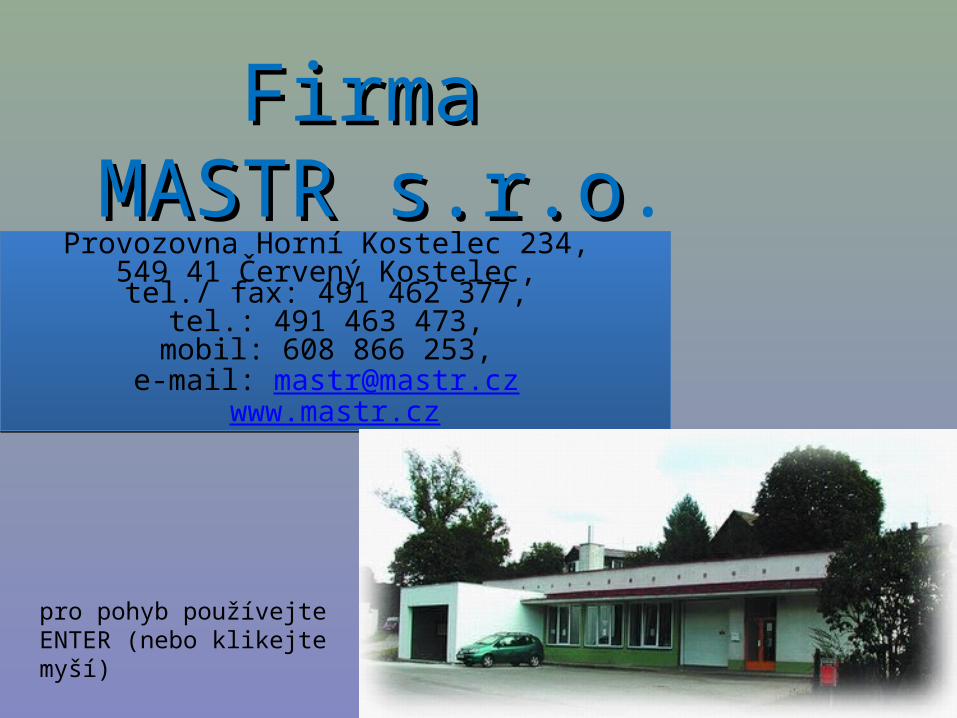

• Od 1.6.2008 zahajujeme výrobu na jednom z nejnovějších CNC SOUSTRUHŮ OKUMA.

• Nabízíme nejnižší cenu na trhu, s možností uplatnění náhradního plnění dle zákona o zaměstnanosti č.438/2004sb

• Parametry. • CNC SOUSTRUH OKUMA MODEL LB3000EX-MWC500• (Max.točná délka 480 mm)s řídícím systémem OSP-P200L včetně CE-Mark• • Vřeteno vrtání o průměru 80mm, JIS A2-6• V12 revolverová(EX) NC hlava, nový radiální typ pro L a M nástroje (není pro VDI)• C-osa řízená, 360° s přesností polohování 0,001°• Poháněné nástroje ve všech pozicích (12x) výkon 7,1/4 ,1kw( 25min./kontinuálně)• Pracovní rozsah otáček poháněných nástrojů 45-6 000 ot./min. • • PROTIVŘETENÍK• Vřeteno vrtání o průměru. 62mm, 140mm ukončení vřetene• Kontrolovaná C osa , 360 stupňů, inkrement 0,001• 6“hydraulické průchozí sklíčidlo B206 -01,hydraulický průchozí válec SS1243 a potahovací trubka• Pojezd pomocného vřetene (W-osa CNC) W500, 595mm zdvih• Pomocné protivřeteno- vyhazovač obrobků-pružinový typ 33mm

• Vážení obchodní přátelé • Od 1. října 2004 vešel v platnost nový zákon o zaměstnanosti č. 435/2004 Sb., který doznal podstatných

změn v oblasti povinností zaměstnávání osob se zdravotním postižením.

• Specifikaci chráněné dílny upravuje § 76 zákon č. 435/2004 o zaměstnanosti. Chráněná pracovní dílna je pracoviště zaměstnavatele, vymezené na základě dohody s úřadem práce a přizpůsobené pro zaměstnávání osob se zdravotním postižením, kde je v průměrném ročním přepočteném počtu zaměstnáno nejméně 60 % těchto zaměstnanců.

• Zákon o zaměstnanosti § 81 odst. 1 dále udává povinnost zaměstnávat občany se ZP ve výši povinného

podílu zaměstnavateli s více než 25 zaměstnanci. Výše povinného podílu činí 4% zaměstnanců se ZPS na celkovém počtu zaměstnanců zaměstnavatele. Způsoby plnění povinného podílu jsou stanoveny v § 81 odst. 2. Jsou dány tři možnosti plnění, které jsou naprosto rovnocenné a zaměstnavatel si může zvolit kteroukoliv z nich, nebo je může vzájemně kombinovat:

1. přímým zaměstnáváním občanů se ZP ( § 81 odst. 2 písm. a) zákona o zaměstnanosti;2. odebíráním výrobků (§ 81 odst. 2 písm. b) zákona o zaměstnanosti nebo zadáváním výrobních programů –

tzv. náhradním plněním;3. odvodem do státního rozpočtu ( § 81 odst. 2 písm. c) zákona o zaměstnanosti), a to ve výši 2,5 násobku

průměrné mzdy v národním hospodářství, vyhlašované za 1. až 3. čtvrtletí kalendářního roku, ve kterém je plnění povinného podílu sledováno

• NÁHRADNÍ PLNĚNÍ: Podle zákona o zaměstnanosti je možno odebírat výrobky od

zaměstnavatelů, kteří zaměstnávají více než 50% zaměstnanců se ZP a dále i od chráněných dílen provozovaných občanským sdružením, státem registrovanou církví, náboženskou společností, církevní právnickou osobou nebo obecně prospěšnou společností, ve které pracuje alespoň 60% občanů se ZP.

• Pro potřebu kontaktu s naší chráněnou dílnou při odebírání služeb či výrobků, se pro účel

PLNĚNÍ POVINNÉHO PODÍLU určí počet zaměstnanců se zdravotním postižením, které si zaměstnavatel může započítat do plnění povinného podílu tak, že z celkového objemu plateb, uskutečněných za výrobky, služby nebo zakázky, které zaměstnavatel odebral od jednotlivých právnických nebo fyzických osob uvedených v § 81 odst. 2 písm. b) zákona (dále jen „dodavatel“) ve sledovaném kalendářním roce, se odečte daň z přidané hodnoty a výsledná částka se vydělí sedminásobkem průměrné měsíční mzdy v národním hospodářství za první až třetí čtvrtletí sledovaného kalendářního roku, vyhlášené Ministerstvem práce a sociálních věcí.

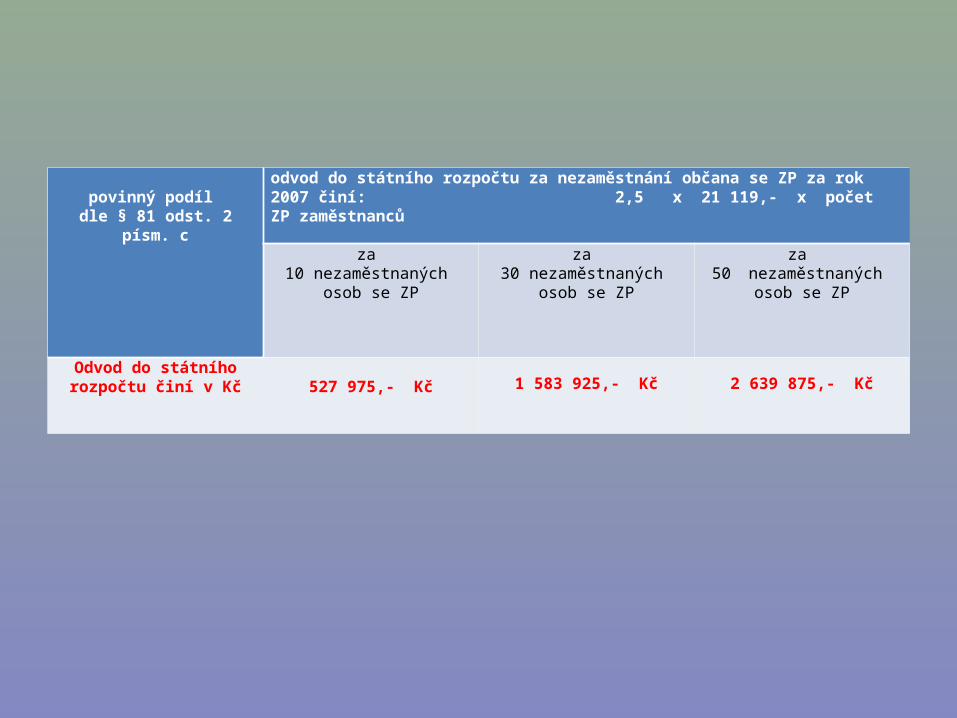

• Odvod do státního rozpočtu (§ 81 odst. 2 písm. c) - je-li výše průměrné mzdy v národním

hospodářství za 1. – 3. čtvrtletí roku 2007 vyhlášena českým statistickým úřadem 21 119,- Kč je odvod do státního rozpočtu následující (viz. tabulka):

povinný podíl dle § 81 odst. 2 písm. c

odvod do státního rozpočtu za nezaměstnání občana se ZP za rok 2007 činí: 2,5 x 21 119,- x počet ZP zaměstnanců

za 10 nezaměstnaných

osob se ZP

za 30 nezaměstnaných

osob se ZP

za 50 nezaměstnaných

osob se ZP

Odvod do státního rozpočtu činí v Kč 527 975,- Kč 1 583 925,- Kč 2 639 875,- Kč

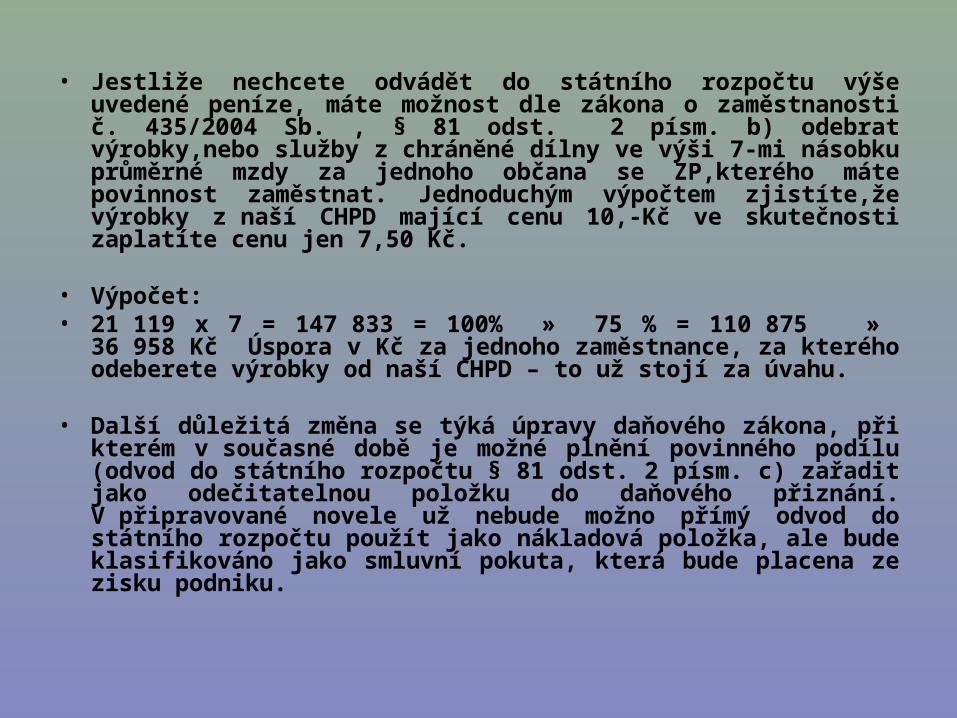

• Jestliže nechcete odvádět do státního rozpočtu výše uvedené peníze, máte možnost dle zákona o zaměstnanosti č. 435/2004 Sb. , § 81 odst. 2 písm. b) odebrat výrobky,nebo služby z chráněné dílny ve výši 7-mi násobku průměrné mzdy za jednoho občana se ZP,kterého máte povinnost zaměstnat. Jednoduchým výpočtem zjistíte,že výrobky z naší CHPD mající cenu 10,-Kč ve skutečnosti zaplatíte cenu jen 7,50 Kč.

• Výpočet:• 21 119 x 7 = 147 833 = 100% » 75 % = 110 875 » 36 958 Kč Úspora v Kč za

jednoho zaměstnance, za kterého odeberete výrobky od naší CHPD – to už stojí za úvahu.

• Další důležitá změna se týká úpravy daňového zákona, při kterém

v současné době je možné plnění povinného podílu (odvod do státního rozpočtu § 81 odst. 2 písm. c) zařadit jako odečitatelnou položku do daňového přiznání. V připravované novele už nebude možno přímý odvod do státního rozpočtu použít jako nákladová položka, ale bude klasifikováno jako smluvní pokuta, která bude placena ze zisku podniku.

![- Rušar mosty · 2 Na!e firma Ru!ar mosty, s.r.o. navazuje na firmu ,QJ -DURPtU 5XåDU PRVW\ MHç E\OD ]DORçHQD Y URFH 6SROH QRVW VH ]DEìYi ...](https://static.dokumenty.site/doc/80x56/5c78cd5d09d3f2d2178ba9db/-rusar-2-nae-firma-ruar-mosty-sro-navazuje-na-firmu-qj-durptu-5xadu.jpg)