44

Pojistný obzor Ročník 87 2010 Časopis českého pojišťovnictví 3

Pojistný obzor

Ročník 87 2010

Č a s o p i s

č e s k é h o

p o j i š ť o v n i c t v í

3

OBSAH

EDITORIAL

NA AKTUÁLNÍ TÉMAKam se ubírá harmonizace distribuce na finančním trhu? 4(Ing. Dušan Hradil) Některé problémy návrhu regulace distribuce ve finančních službách 7(PhDr. Vladimír Přikryl, JUDr. Jana Čechová)

LEGISLATIVA A PRÁVOInzerce v katalozích a novela obchodního zákoníku 10(Ing. Jaroslav Mesršmíd, CSc.)Uznávané standardy v oblasti AML 11(Ing. Jaroslav Mesršmíd, CSc.)Vládní prohlášení: Legislativa se vztahem k pojišťovnictví 12(Redakce) Z nových právních předpisů 13(Mgr. Eva Kozojedová)

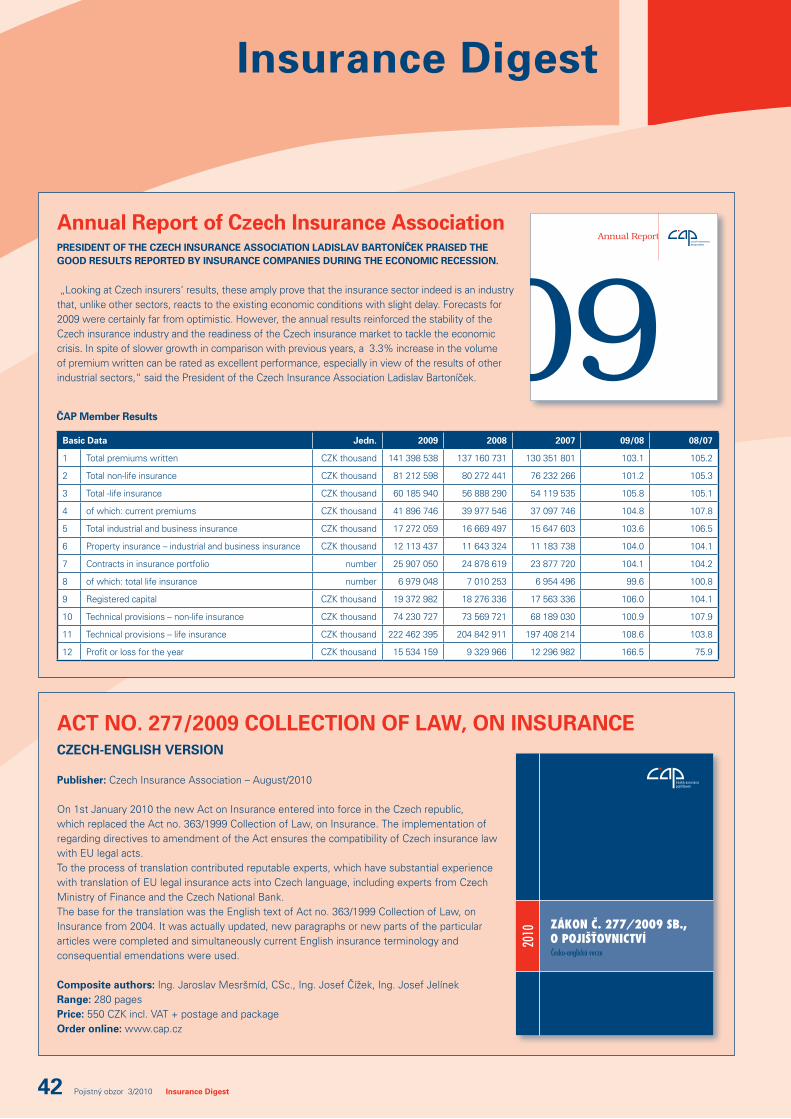

EKONOMICKÉ INFORMACEObstojí technické rezervy českých pojišťoven pohledem Solvency II? 14(Mgr. Martin Schenk)Kvantitativní dopadová studie QIS5 a vývoj její technické specifikace 16(Mgr. Lucie Kvardová)Výroční zpráva České asociace pojišťoven 17(Ing. Josef Keller)

POJISTNÉ PRODUKTYEkologická újma: Příležitost pro vývoj nových produktů 19(Mgr. Ondřej Karel)„Z hřebíku na hřebík“ aneb komplexní pojistná ochrana pro pojištění výstav 20(Ing. Jana Zárybnická)Online pojištění: Hudba budoucnosti, nebo nezbytný standard? 22(Ing. Ondřej Vích)Úskalí a výhody online pojištění 23Anketa mezi zástupci domácích pojišťoven (Mgr. Jan Cigánik)

ZE SVĚTARenato Di Iorio: Solvency II je krok správným směrem 25Rozhovor se senior manažerem zajišťovny Swiss Re(Redakce)Londýn přivítal druhou mezinárodní konferenci CEA 26(Redakce)Fotbalové MS a pojištění? FIFA vyšla klubům vstříc 27(Bart Nash, Lloyd´s)

Z DOMOVA Důchodový systém je na pokraji kolapsu 29(Prof. Ing. Jaroslav Daňhel, CSc.)Penzijní reforma je nezbytně nutná, tvrdí Vladimír Bezděk 30(Mgr. Jan Cigánik)Návrh „Bezděkovy“ komise je krokem zpět 32(Prof. Ing. Jaroslav Vostatek, CSc.)Trh zajištění: Po dobrém roce přichází vystřízlivění 34(Lukáš Čížek) František Stach: O budoucnost českého pojišťovnictví nemám obavy 35(Mgr. Jan Cigánik)Z tiskových zpráv členských pojišťoven 37

INSURANCE DIGESTFrantišek Stach: I am not concerned about the future of Czech insurance 40(Mgr. Jan Cigánik)

Na aktuální téma Pojistný obzor 3/2010 3

Vážení čtenáři,

minulé číslo Pojistného obzoru bylo slovy mé předchůdkyně ve znamení předávky šta-fetového kolíku. Mně v této chvíli nezbývá než dodat, že slečna Ema Novotná odvedla na této náročné trati skvělý výkon a na mé osobě nyní leží nemalá odpovědnost, abych nastavenou laťku udržel a ještě lépe ji posu-nul o něco výše. Co nás tedy čeká v zářijovém čísle? V rub-rice „Na aktuální téma“ se věnujeme v po-slední době velmi diskutované problematice budoucí koncepce distribuce na finančním trhu. Celou oblast ve svém článku detailně rozebral Dušan Hradil – vedoucí pracovní skupiny Ministerstva financí, na jeho text pak svým názorem navázali odborníci Vladi-mír Přikryl a Jana Čechová.V sekci „Legislativa a právo“ se Jaroslav Mesršmíd v odborných statích věnuje uzná-

vaným standardům v oblasti AML a přináší informace o novele obchodního zákoníku v kontextu nekalé katalogové inzerce. V po-sledním příspěvku jsme „zrentgenovali“ programové prohlášení vlády se zaměřením na vybrané legislativní přístupy a návrhy. Ekonomická část nabízí dva články, jež se věnuji směrnici Solvency II. Lucie Kvardová se zaobírá vývojem technických specifikací kvantitativní dopadové studie QIS5, článek Martina Schenka pak poukazuje na metody výpočtu technických rezerv. Nejdůležitější pasáže Výroční zprávy ČAP za rok 2009 zma-poval Josef Keller.Rubriku „Pojistné produkty“ otevírá text Ondřeje Karla, jenž nastínil téma Pojištění odpovědnosti za způsobení ekologické újmy. Další článek pak míří do oblasti informačních technologií, konkrétně cílí na problematiku online pojištění. S aktuálními postřehy z této oblasti se anketní formou podělili odpovědní zástupci domácích pojišťoven. Jana Záryb-nická vás poté zavede do velmi zajímavé sféry pojištění předmětů umělecké a sběra-telské hodnoty.Exkluzivní rozhovor se senior manažerem zajišťovny Swiss Re Renatem Di Ioriem, zku-šeným pojistným matematikem a propagá-torem režimu Solvency II, otevírá sekci „Ze světa“. Jak byla pojištěna největší sportovní akce tohoto léta, Mistrovství světa ve fotba-le v Jihoafrické republice, vám řekne specia-lista ze společnosti Lloyd´s Bart Nash.

A co přináší rubrika z domova? Povolební si-tuace v České republice připravila půdu pro „Bezděkovu“ důchodovou reformu, a právě změny v penzijním systému jsou ústředním tématem článku Jaroslava Daňhela. V podob-ném duchu se pak logicky odvíjí i rozhovor s autorem reformy Vladimírem Bezděkem, celou situaci v následném analytickém textu rozebírá také „kritik“ připravovaných změn Jaroslav Vostatek. Na úplný závěr jsme pro vás připravili zpověď legendy českého pojiš-ťovnictví Františka Stacha, který byl Asoci-ací českých pojišťovacích makléřů vyhlášen osobností pojistného trhu roku 2009.

Příjemné a inspirativní čtení přeje

Jan Cigánikšéfredaktor Pojistného obzoru

Dear readers,

As my predecessor said – using sports terminology – the latest issue of Pojistný obzor was marked by the change of the relay baton. And I would love to add that Ms Ema Novotná gave the best performance on this demanding track and I now have the responsibility to keep the high level attained or, better, to push it even higher.Well then, what is waiting for you in the September issue? The “Current Issue” section is devoted to the widely discussed problem of the concept for future distribution of the financial market. This field has been thoroughly analyzed by Dušan Hradil – Head of the Ministry of Finance work group – and his text is accompanied by comments by experts Vladimír Přikryl and Jana Čechová.In the “Law and Legislation“ section Jaroslav Mesršmíd pays attention to standards applied in the area of AML, brings information about the amendment to the Commercial Code in the context of unfair catalogue ads. In next contribution we “screens“the government declaration programme focusing on selected legislative attitudes and proposals.The economic part offers two articles concerned with the EU Solvency II Directive. Lucie Kvardová deals with the development of technical specifications in the quantitative impact study QIS5, while Martin Schenk

writes in his article about calculation methods of technical reserves. Josef Keller has mapped the most important parts of the 2009 Czech Insurance Association annual report.In the “Insurance Products“ section Ondřej Karel examines the topic of insurance of responsibility for environmental damage. Another article focuses on information technologies, namely on the issue of online insurance. Authorized representatives of Czech insurance companies have added their views on this topic – in the form of a survey. Jana Zárybnická will then take you to the very interesting area of insurance for art and collectors’ items.An exclusive interview with senior manager of Swiss Re Renate di Iorio, an experienced insurance actuary and promoter of the Solvency II regime, opens the “World“ section. Lloyd’s insurance specialist Bart Nash will tell you for how much this summer’s sport event, the World Football Championship in South Africa, was insured.And what does the “Home“ section bring? The situation in the Czech Republic after the elections has prepared the ground for “Bezděk‘s” pension reform, and the changes in the pension system are a central theme of the article by Jaroslav Daňhel. The interview with the author of the reform, Vladimír Bezděk,

logically tackles the subject in a similar tone and the whole situation is then analyzed by the critic of the upcoming changes Jaroslav Vostatek. At the very end we have prepared for you the testimony of František Stach, the legend of the Czech insurance industry, who was declared “the personality of the 2009 insurance market” by the Association of Czech Insurance Brokers.

I wish you pleasant reading

Jan CigánikEditor-in-Chief

Foto

: ČA

P

4 Pojistný obzor 3/2010 Na aktuální téma

Na aktuální téma

Distribuce, zprostředkování, makléřství, pora-denství, prodej. To všechno jsou slova sklo-ňovaná na nejednom odborném fóru v České republice i v zahraničí. Samozřejmě také re-gulátory finančního trhu, národní i ty evrop-ské, zaměstnává otázka, jak docílit sladění současné právní úpravy distribuce, která ně-které sektory upravuje, byť rozdílně, jiné nao-pak ponechává spíše nepovšimnuté. Na jaře roku 2009 proto vznikla Pracovní skupina k distribuci na finančním trhu. Po téměř 15 měsících práce a 18 prezenčních jednáních byly v létě letošního roku zveřejněny výstupy práce v podobě Doporučení Pracovní skupi-ny k distribuci na finančním trhu. Celý text je k dispozici na webových stránkách Minister-stva financí. V tomto článku se proto více za-měřím na obecnější otázky, které jdou napříč celým textem doporučení pracovní skupiny. Následně pak stručně shrnu základní body navržených řešení.

Ambice pracovní skupiny

Ministerstvo financí vstoupilo do práce skupi-ny s ambicí otevřít diskusi o možných řešeních současného nevyhovujícího stavu. Konkrétně jde o neexistenci level-playing-field v regulaci kategorií distribuce, systému podnikatelských oprávnění a registrace zprostředkovatelů a poradců, vymezení odpovědnosti, pravidel jednání se zákazníkem či nevyvážených po-žadavcích na odbornost osob jednajících se zákazníky. Problematickou je existence nere-gulovaných poskytovatelů a zprostředkovate-lů na finančním trhu, zejména pak v porovnání se sektory investic či pojištění, kde existuje poměrně silná regulace směrnicemi MiFID (Markets in Financial Instruments Directive) či IMD (Insurance Mediation Directive), resp. národními normami tyto směrnice transponu-jícími. Zmínit je třeba také problémy v oblasti

propagace, například v často klamavém ozna-čování zprostředkovatelské činnosti poraden-stvím (a to i některými pojišťovnami). Spojí-me-li šíři tematického záběru pracovní skupiny s požadavkem Ministerstva financí – hledat ře-šení použitelné napříč celým finančním trhem, je pak vcelku pochopitelné, že diskuse nebyly vždy jednoduché a u některých dílčích otázek nedospěli experti k jednomu konsensuálnímu řešení. Hlavní pilíře společných pravidel však nalezeny byly. Jednotnou, stoprocentně pou-žitelnou šablonu však není možné najít, proto se v textu doporučení objevují místa, kde jsou přiznávány možné odlišnosti v pravidlech pro jednotlivé sektory či specifické situace.

Distribuce jako ústřední pojem

Už samotný název pracovní skupiny a její ústřední téma používající termín distribuce vyvolává u některých odborníků silné emo-ce. Proč distribuce? Co to je distribuce? Co do ní zahrnovat? Distribuce, původně z latin-ského dis-tribuere, je dodávání do obchodní sítě a ke spotřebitelům, rozdělování určitého produktu či služby. Takto hovoří jedna z ency-klopedií. Ve finanční oblasti se tento termín již dávno zabydlel. Mluvíme o distribučních kanálech, interní a externí distribuci, distri-bučních firmách. Význam se rozšířil od jedno-stranné činnosti rozdělování výstupu směrem k procesu, kde vedle toku produktu či služby existuje oboustranný tok informací.

Soulad s praxí

Pracovní skupina rozumí pod pojmem distri-buce nabízení finančních služeb poskytovate-lem, výkon činnosti finančního zprostředková-

ní a finanční poradenství. Bylo zvoleno pojetí v souladu s praxí na trhu, kdy externí distri-buční sítě nabízejí jak zprostředkování, tak poradenství. Stejně tak do interní distribuce, jak je chápána poskytovateli, spadá nabízení finančních produktů a služeb zaměstnanci na pobočkách i tzv. interními sítěmi. I tyto osoby nabízejí klientům jak možnost uzavření smlouvy, tak také určitou radu. Také činnos-ti vykonávané pojišťovacím makléřem jsou nejen v zájmu udržení jednotného přístupu k celému problému chápány jako součást dis-tribuce, neboť i analýza rizik, vyhledání vhod-ného produktu nebo sestavení odpovídající smlouvy a její správa jsou činnosti vzájemně provázané. Navíc i recitál 9 směrnice IMD říká: „Pojistné produkty mohou distribuovat různé typy osob nebo institucí, jako jsou agenti, makléři...“ Taktéž např. britský regulá-tor, Financial Services Authority, běžně pracu-je s tímto termínem, například v dokumentu Retail Distribution Review do distribuce řadí nejen standardní agentské služby, ale i tzv.

Kam se ubírá harmonizace distribuce na finančním trhu?

ING. DUŠAN HRADIL

MINISTERSTVO FINANCÍ

Zprostředkování a poradenství v pojišťovnictví bude mít nová pravidla. Tento fakt vyvolává nemalé množství otázek.

Foto

: arc

hiv

ČA

P

Ing. Dušan Hradil

Na aktuální téma Pojistný obzor 3/2010 5

nezávislé finanční poradenství, které v brit-ském pojetí, de facto, znamená bezprovizní makléřství.

Co je to poradenství?

Pracovní skupina po řadu měsíců diskutovala, co je chápáno pod poradenstvím, resp. posky-továním individualizované rady. Objevovaly se názory, že poradenství je pouze poskytování nezávislých, klientem placených doporučení pokrývajících produkci celého finančního trhu. Jiní členové chápali pod poradenstvím také poskytování rady v oblasti jednoho sektoru fi-nančního trhu či dokonce ještě užší oblasti, na-příklad jen životního pojištění. Diskutován byl i pohled, kdy je poradenství nedílnou součástí každého zprostředkování, zejména v oblasti pojišťovnictví, neboť pojišťovací zprostředko-vatel vždy poskytuje klientovi radu, například ohledně parametrů produktu, výše pojistné částky či frekvence platby pojistného.

Tři úrovně poradenství

Mluvíme tedy o třech úrovních poradenství. Nejnižší je poskytování rady ohledně para-metru již vybraného produktu, vyšší pak rada týkající se výběru produktu, a to buď v rámci vybrané části sektoru, například pojištění ne-movitosti, či celého sektoru pojištění. Třetí, nejvyšší úrovní, je pak poradenství nadsektoro-vé, někdy označované jako finanční plánování. Jeho obsahem by měla být analýza situace zá-kazníka a jeho potřeb a poté doporučení, které typy finančních produktů a služeb, resp. jejich kombinace, budou nejlépe uspokojovat iden-tifikované potřeby. Poměrně komplikovaným se ukázalo nalezení optimální dělicí čáry mezi uvedenými stupni, tedy stanovení, která čin-nost ještě spadá do zprostředkování sjednání smlouvy a která je již poradenstvím. Oddělení těchto dvou činností je potřeba pro nastavení požadavků na odbornost a narovnání současné-ho stavu, kdy se poradcem označují například i osoby spolupracující s jediným poskytovate-lem. Klient tak může nabýt mylného dojmu, že je mu poskytováno nezávislé poradenství. Výsledkem diskusí je oddělení nadsektorové-ho finančního poradenství jako: „služby spo-

čívající ve zpracování individuálního osobního finančního plánu k alokaci prostředků klienta do finančních aktiv, financování soukromých potřeb a krytí rizik.“ Toto jediné by pak mělo být nazýváno poradenstvím a osoby jej nabí-zející pak finančními poradci. Zbylé dvě úrovně poskytování rady budou zahrnuty do činnosti zprostředkování. V intencích výše uvedeného byla zformulo-vána doporučení pracovní skupiny, jejichž stručné představení obsahuje druhá polovina článku.

Kategorie distributorů

Základním stavebním kamenem budoucí har-monizované úpravy by mělo být sladění ka-tegorií distributorů na finančním trhu. Připo-meňme, že jen v pojišťovnictví existuje pět různých pozic, na kapitálovém trhu jen dvě, v oblasti zprostředkování vkladů a úvěrů ne-existuje žádné regulatorní členění. Nově by měly být zavedeny kategorie dvě, a to samo-statný zprostředkovatel a vázaný zástupce. První je obdobou stávajícího pojišťovacího agenta spolupracujícího s více pojišťovnami či investičního zprostředkovatele na kapitá-lovém trhu. Samostatný zprostředkovatel by měl vykonávat distribuční činnost na vlastní odpovědnost. Pokud využívá ke své činnosti zaměstnance či vázané zástupce, nese pl-nou odpovědnost za jejich činnost, zejména dodržování zákonných povinností a za ško-dy způsobené klientovi. Naopak vázaný zá-stupce má být, jak jeho označení napovídá, na někoho vázán – na poskytovatele (např. pojišťovnu) anebo samostatného zprostřed-kovatele (např. stávajícího agenta či maklé-ře). Tato vazba se připouští pouze na jeden nadřízený subjekt z důvodu jasného vymeze-ní, kdo je nositelem odpovědnosti za činnost vázaného zástupce.

Pojišťovací makléř

Pro pojišťovnictví je alfou a omegou celého kategorizace otázka zařazení pojišťovací-ho makléře. Ten by mohl být třetí kategorií, ovšem hledáme-li řešení napříč všemi sekto-ry finančního trhu, narazíme na zásadní rozdí-

ly mezi makléři pojišťovacími a hypotečními. Navíc se objevily argumenty, že tři stupně v distribuci jsou příliš složité pro běžného zá-kazníka, který by ztrácel orientaci. Nakonec byli pojišťovací makléři zahrnuti do kategorie samostatného zprostředkovatele s tím, že bude zachován požadavek na nejvyšší stupeň odborné způsobilosti. Z pohledu vnímání zá-kazníky by toto řešení nemělo činit problémy, neboť při jednání s retailovými klienty makléři spíše vystupují z pozice své druhé registrace jako agenta. V oblasti velkých rizik nebo při sjednávání zajištění jsou zákazníci dostatečně sofistikovaní na to, aby vyhledali osoby, které svojí odborností a nabízeným servisem odpo-vídají makléřům, byť budou držiteli podnikatel-ského oprávnění samostatného zprostředko-vatele.

Povolení k činnosti

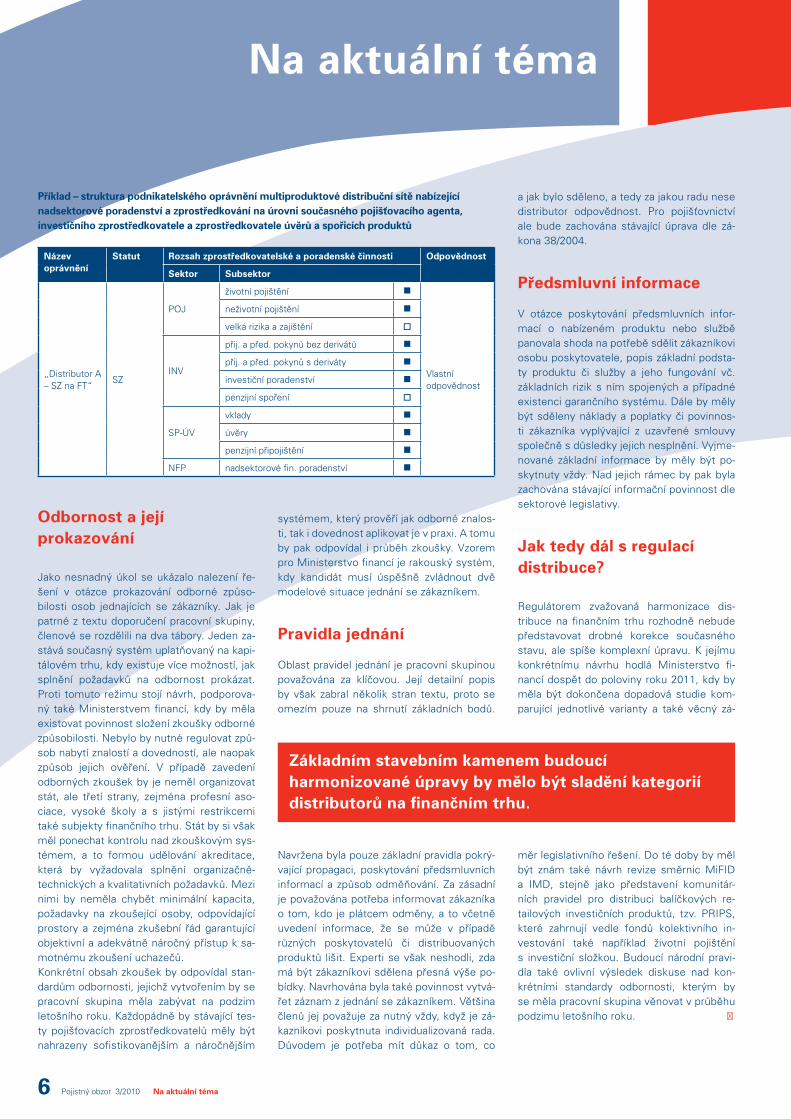

Na základní kategorizaci navazuje doporučení k zavedení jediného podnikatelského oprávně-ní k činnosti pro distribuci na finančním trhu. Toto povolení by mělo být vnitřně členěno do čtyř sektorů – zprostředkování pojištění, investičních služeb a spořicích či úvěrových produktů. Posledním je pak poskytování nad-sektorového finančního poradenství. Vyjma posledního jmenovaného by se každý sek-tor dále podrobněji členil na čtyři subsektory a celé podnikatelské oprávnění by tak bylo modulární. Zájemce by mohl například splnit požadavky pouze pro jeden modul – např. ži-votní pojištění a získat podnikatelské oprávně-ní pouze v této oblasti. Anebo by mohl žádat o více modulů, doplnit je později, postupně pokrýt celý sektor či celý trh, pokud by splnil všechny požadavky.

Evidence distributorů

Pracovní skupina na svých jednáních dospěla k jednoznačné shodě na potřebě transparent-ní evidence osob s podnikatelským opráv-něním k distribuci na finančním trhu, která umožní každému klientovi ověřit si, zda jedná s tou správnou osobou. U každého distributo-ra by registr obsahoval základní identifikační a kontaktní údaje, datum zápisu do registru a jeho případný zánik, rozsah podnikatelského oprávnění dle výše popsaných modulů a iden-tifikaci toho, kdo je nositelem odpovědnosti za činnost dané osoby. Jako nejvhodnější ře-šení se ukázalo rozšíření stávajících registrů České národní banky.

Regulátorem zvažovaná harmonizace distribuce na finančním trhu rozhodně nebude představovat drobné korekce současného stavu, ale spíše komplexní úpravu.

6 Pojistný obzor 3/2010 Na aktuální téma

Odbornost a její prokazování

Jako nesnadný úkol se ukázalo nalezení ře-šení v otázce prokazování odborné způso-bilosti osob jednajících se zákazníky. Jak je patrné z textu doporučení pracovní skupiny, členové se rozdělili na dva tábory. Jeden za-stává současný systém uplatňovaný na kapi-tálovém trhu, kdy existuje více možností, jak splnění požadavků na odbornost prokázat. Proti tomuto režimu stojí návrh, podporova-ný také Ministerstvem financí, kdy by měla existovat povinnost složení zkoušky odborné způsobilosti. Nebylo by nutné regulovat způ-sob nabytí znalostí a dovedností, ale naopak způsob jejich ověření. V případě zavedení odborných zkoušek by je neměl organizovat stát, ale třetí strany, zejména profesní aso-ciace, vysoké školy a s jistými restrikcemi také subjekty finančního trhu. Stát by si však měl ponechat kontrolu nad zkouškovým sys-témem, a to formou udělování akreditace, která by vyžadovala splnění organizačně-technických a kvalitativních požadavků. Mezi nimi by neměla chybět minimální kapacita, požadavky na zkoušející osoby, odpovídající prostory a zejména zkušební řád garantující objektivní a adekvátně náročný přístup k sa-motnému zkoušení uchazečů.Konkrétní obsah zkoušek by odpovídal stan-dardům odbornosti, jejichž vytvořením by se pracovní skupina měla zabývat na podzim letošního roku. Každopádně by stávající tes-ty pojišťovacích zprostředkovatelů měly být nahrazeny sofistikovanějším a náročnějším

systémem, který prověří jak odborné znalos-ti, tak i dovednost aplikovat je v praxi. A tomu by pak odpovídal i průběh zkoušky. Vzorem pro Ministerstvo financí je rakouský systém, kdy kandidát musí úspěšně zvládnout dvě modelové situace jednání se zákazníkem.

Pravidla jednání

Oblast pravidel jednání je pracovní skupinou považována za klíčovou. Její detailní popis by však zabral několik stran textu, proto se omezím pouze na shrnutí základních bodů.

Navržena byla pouze základní pravidla pokrý-vající propagaci, poskytování předsmluvních informací a způsob odměňování. Za zásadní je považována potřeba informovat zákazníka o tom, kdo je plátcem odměny, a to včetně uvedení informace, že se může v případě různých poskytovatelů či distribuovaných produktů lišit. Experti se však neshodli, zda má být zákazníkovi sdělena přesná výše po-bídky. Navrhována byla také povinnost vytvá-řet záznam z jednání se zákazníkem. Většina členů jej považuje za nutný vždy, když je zá-kazníkovi poskytnuta individualizovaná rada. Důvodem je potřeba mít důkaz o tom, co

a jak bylo sděleno, a tedy za jakou radu nese distributor odpovědnost. Pro pojišťovnictví ale bude zachována stávající úprava dle zá-kona 38/2004.

Předsmluvní informace

V otázce poskytování předsmluvních infor-mací o nabízeném produktu nebo službě panovala shoda na potřebě sdělit zákazníkovi osobu poskytovatele, popis základní podsta-ty produktu či služby a jeho fungování vč. základních rizik s ním spojených a případné existenci garančního systému. Dále by měly být sděleny náklady a poplatky či povinnos-ti zákazníka vyplývající z uzavřené smlouvy společně s důsledky jejich nesplnění. Vyjme-nované základní informace by měly být po-skytnuty vždy. Nad jejich rámec by pak byla zachována stávající informační povinnost dle sektorové legislativy.

Jak tedy dál s regulací distribuce?

Regulátorem zvažovaná harmonizace dis-tribuce na finančním trhu rozhodně nebude představovat drobné korekce současného stavu, ale spíše komplexní úpravu. K jejímu konkrétnímu návrhu hodlá Ministerstvo fi-nancí dospět do poloviny roku 2011, kdy by měla být dokončena dopadová studie kom-parující jednotlivé varianty a také věcný zá-

měr legislativního řešení. Do té doby by měl být znám také návrh revize směrnic MiFID a IMD, stejně jako představení komunitár-ních pravidel pro distribuci balíčkových re-tailových investičních produktů, tzv. PRIPS, které zahrnují vedle fondů kolektivního in-vestování také například životní pojištění s investiční složkou. Budoucí národní pravi-dla také ovlivní výsledek diskuse nad kon-krétními standardy odbornosti, kterým by se měla pracovní skupina věnovat v průběhu podzimu letošního roku.

Na aktuální téma

Příklad – struktura podnikatelského oprávnění multiproduktové distribuční sítě nabízející nadsektorové poradenství a zprostředkování na úrovni současného pojišťovacího agenta, investičního zprostředkovatele a zprostředkovatele úvěrů a spořicích produktů

Název oprávnění

Statut Rozsah zprostředkovatelské a poradenské činnosti Odpovědnost

Sektor Subsektor

„Distributor A – SZ na FT“

SZ

POJ

životní pojištění

Vlastní odpovědnost

neživotní pojištění

velká rizika a zajištění

INV

přij. a před. pokynů bez derivátů

přij. a před. pokynů s deriváty

investiční poradenství

penzijní spoření

SP-ÚV

vklady

úvěry

penzijní připojištění

NFP nadsektorové fin. poradenství

Základním stavebním kamenem budoucí harmonizované úpravy by mělo být sladění kategorií distributorů na finančním trhu.

Na aktuální téma Pojistný obzor 3/2010 7

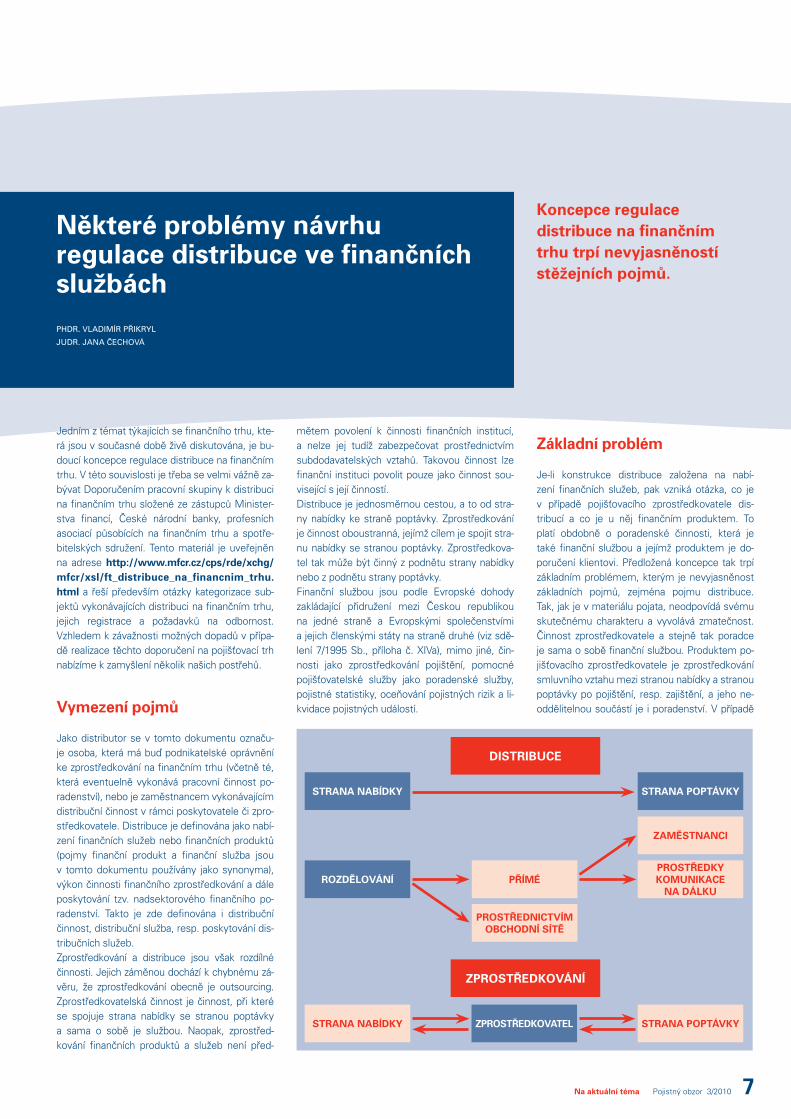

Jedním z témat týkajících se finančního trhu, kte-rá jsou v současné době živě diskutována, je bu-doucí koncepce regulace distribuce na finančním trhu. V této souvislosti je třeba se velmi vážně za-bývat Doporučením pracovní skupiny k distribuci na finančním trhu složené ze zástupců Minister-stva financí, České národní banky, profesních asociací působících na finančním trhu a spotře-bitelských sdružení. Tento materiál je uveřejněn na adrese http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ft_distribuce_na_financnim_trhu.html a řeší především otázky kategorizace sub-jektů vykonávajících distribuci na finančním trhu, jejich registrace a požadavků na odbornost. Vzhledem k závažnosti možných dopadů v přípa-dě realizace těchto doporučení na pojišťovací trh nabízíme k zamyšlení několik našich postřehů.

Vymezení pojmů

Jako distributor se v tomto dokumentu označu-je osoba, která má buď podnikatelské oprávnění ke zprostředkování na finančním trhu (včetně té, která eventuelně vykonává pracovní činnost po-radenství), nebo je zaměstnancem vykonávajícím distribuční činnost v rámci poskytovatele či zpro-středkovatele. Distribuce je definována jako nabí-zení finančních služeb nebo finančních produktů (pojmy finanční produkt a finanční služba jsou v tomto dokumentu používány jako synonyma), výkon činnosti finančního zprostředkování a dále poskytování tzv. nadsektorového finančního po-radenství. Takto je zde definována i distribuční činnost, distribuční služba, resp. poskytování dis-tribučních služeb. Zprostředkování a distribuce jsou však rozdílné činnosti. Jejich záměnou dochází k chybnému zá-věru, že zprostředkování obecně je outsourcing. Zprostředkovatelská činnost je činnost, při které se spojuje strana nabídky se stranou poptávky a sama o sobě je službou. Naopak, zprostřed-kování finančních produktů a služeb není před-

mětem povolení k činnosti finančních institucí, a nelze jej tudíž zabezpečovat prostřednictvím subdodavatelských vztahů. Takovou činnost lze finanční instituci povolit pouze jako činnost sou-visející s její činností.Distribuce je jednosměrnou cestou, a to od stra-ny nabídky ke straně poptávky. Zprostředkování je činnost oboustranná, jejímž cílem je spojit stra-nu nabídky se stranou poptávky. Zprostředkova-tel tak může být činný z podnětu strany nabídky nebo z podnětu strany poptávky. Finanční službou jsou podle Evropské dohody zakládající přidružení mezi Českou republikou na jedné straně a Evropskými společenstvími a jejich členskými státy na straně druhé (viz sdě-lení 7/1995 Sb., příloha č. XIVa), mimo jiné, čin-nosti jako zprostředkování pojištění, pomocné pojišťovatelské služby jako poradenské služby, pojistné statistiky, oceňování pojistných rizik a li-kvidace pojistných událostí.

Základní problém

Je-li konstrukce distribuce založena na nabí-zení finančních služeb, pak vzniká otázka, co je v případě pojišťovacího zprostředkovatele dis-tribucí a co je u něj finančním produktem. To platí obdobně o poradenské činnosti, která je také finanční službou a jejímž produktem je do-poručení klientovi. Předložená koncepce tak trpí základním problémem, kterým je nevyjasněnost základních pojmů, zejména pojmu distribuce. Tak, jak je v materiálu pojata, neodpovídá svému skutečnému charakteru a vyvolává zmatečnost. Činnost zprostředkovatele a stejně tak poradce je sama o sobě finanční službou. Produktem po-jišťovacího zprostředkovatele je zprostředkování smluvního vztahu mezi stranou nabídky a stranou poptávky po pojištění, resp. zajištění, a jeho ne-oddělitelnou součástí je i poradenství. V případě

Některé problémy návrhu regulace distribuce ve finančních službách

PHDR. VLADIMÍR PŘIKRYL

JUDR. JANA ČECHOVÁ

Koncepce regulace distribuce na finančním trhu trpí nevyjasněností stěžejních pojmů.

STRANA NABÍDKY

STRANA NABÍDKY ZPROSTřEDKOVATEL

ZAMĚSTNANCI

PROSTřEDKY KOMUNIKACE

NA DÁLKU PřÍMÉ

PROSTřEDNICTVÍM OBCHODNÍ SÍTĚ

ROZDĚLOVÁNÍ

STRANA POPTÁVKY

STRANA POPTÁVKY

DISTRIBUCE

ZPROSTřEDKOVÁNÍ

8 Pojistný obzor 3/2010 Na aktuální téma

Na aktuální téma

pojišťovacího makléře je produktem především jím zpracovaný návrh pojistné nebo zajišťovací smlouvy, zprostředkování uzavření tohoto smluv-ního vztahu, zpracování pojistných a zajistných programů a servis poskytnutý klientovi v sou-vislosti se sjednáním a dalším trváním pojištění, resp. zajištění. To v žádném případě není produkt pojišťovny, resp. zajišťovny. V případě pojišťova-cího zprostředkovatele vázaného na jednu nebo více pojišťoven je produktem zprostředkování uzavření pojistné smlouvy mezi pojistitelem a po-jistníkem na návrh pojistitele. Ani v tomto přípa-dě se nejedná o pouhou distribuci, ale o servis s tím související, zejména v případě konkurenční nabídky, který je finanční službou poskytovanou tímto zprostředkovatelem. Ale i pojišťovací zpro-středkovatel smluvně vázaný na jednu pojišťovnu musí být schopen klientovi poradit mezi různý-mi produkty této pojišťovny, které se vztahují k pojistnému nebezpečí, na jehož krytí má klient pojistný zájem. Připomeňme, že současným trendem v pojištění je segmentace pojistných ri-zik a přizpůsobení pojistných produktů potřebám rozdílných skupin pojistníků.

Předmět navrhované úpravy

Vzniká tak otázka, co je vlastně předmětem na-vrhované úpravy, jestliže v případě pojišťovacího zprostředkovatele nejde o pouhou distribuci sa-motného produktu, resp. služby pojišťovny, ale o nabídku jeho finančního produktu, resp. služby, která se může, ale nemusí, vztahovat ke konkrét-nímu produktu pojišťovny. Výsledkem toho, že materiál neodlišuje tyto rozdílné činnosti, je jeho nesrozumitelnost a mnohdy i zmatečnost navr-hovaného postupu.

Poradenská činnost

Obdobně je tomu i v případě poradenské čin-nosti. Jak již bylo řečeno, tato je u pojišťovacích zprostředkovatelů obsahem jejich zprostředko-vatelské činnosti, tj. produktem, resp. službou. Složitost a různorodost produktů, byť u jedné po-jišťovny, které kryjí stejná či související pojistná ri-zika, vyžaduje od pojišťovacího zprostředkovatele schopnost poradit klientovi s výběrem konkrétní-ho produktu. Nejjednodušší bude svým obsahem jednání jménem jedné pojišťovny (smluvně vázaný

zprostředkovatel), složitější bude konkurenční na-bídka osoby jednající na základě smluvního vztahu s více pojišťovnami (pojišťovací agent), kdy je nut-no provést analýzu konkurenční nabídky těchto smluvních pojišťoven, a nejsložitější a svým ob-sahem nejobsáhlejší službou bude nabídka osoby jednající jménem spotřebitele a zprostředkování zajištění (pojišťovací makléř), kdy je nezbytné provést analýzu z dostatečného množství na trhu dostupných nabídek, vytvářet pojistné a zajistné programy, zpracovávat podklady pro výběrová ří-zení týkající se pojištění apod. Násilné oddělování poradenské a zprostředkovatelské činnosti v po-jišťovnictví tak vede ke zmatečnosti.

Chybné rozdělení pojišťovacích zprostředkovatelů

Zcela mimo praxi je navrhované rozdělení po-jišťovacích zprostředkovatelů na vázané a sa-mostatné. Vázaným zprostředkovatelem je, de facto, každý zprostředkovatel. Buďto je vázaný smlouvou s finanční institucí, resp. institucemi, jejichž produkty nabízí, nebo smlouvou s klien-tem. Směrnice o zprostředkování pojištění sice definuje „smluvně vázaného zprostředkovatele“, ale obsahově je tato definice značně problematic-ká. U vázaných pojišťovacích zprostředkovatelů omezuje jejich činnost na nekonkurenční produk-ty, což chybí u zprostředkování jako doplňkové činnosti. Dalším znakem je absence oprávnění vybírat pojistné nebo být prostředníkem pro vý-platy pojistných plnění, popř. jiných částek urče-ných spotřebiteli. Obecnou platnost tohoto ome-zení však popírá bod 10 preambule směrnice. Poslední odlišností je plná odpovědnost pojišťov-ny za činnost takového zprostředkovatele, kterou lze ale u zprostředkování jako doplňkové činnosti pouze dovozovat.

Typy pojišťovacích zprostředkovatelů

Původní směrnice Rady 77/92/EEC rozlišovala tři typy pojišťovacích zprostředkovatelů, a to pojišťo-vací, resp. zajišťovací makléře, pojišťovací agenty a subagenty. Nemá-li být nová koncepce v roz-

poru s dlouhodobě zavedenou praxí přinejmen-ším evropského pojišťovacího trhu (ta historicky představuje několik století), pak je nezbytné ze-jména z důvodu ochrany spotřebitele, především z hlediska „čitelnosti charakteru jednotlivých zprostředkovatelů“, zachovat tři stupně členění a registrace pojišťovacích zprostředkovatelů, a to na základě těchto odlišností: první stupeň, tj. zprostředkování pojištění při

nabídce nekonkurenčních produktů s plnou odpovědností smluvní pojišťovny, jejímž jmé-nem zprostředkovatel jedná;

druhý stupeň, tj. zprostředkování pojištění při nabídce konkurenčních produktů s analýzou vhodnosti produktu z nabídky smluvních pojiš-ťoven, jejichž jménem zprostředkovatel jedná, s plnou odpovědností pojišťovacího zprostřed-kovatele za tuto činnost;

třetí stupeň, tj. zprostředkování pojištění jmé-nem a na účet klienta s analýzou vhodnosti produktu z nabídky dostatečného počtu po-jišťoven působících na trhu a zprostředkování zajištění s plnou odpovědností pojišťovacího zprostředkovatele za tuto činnost.

Rozorání mezí

Tyto zásadní odlišnosti v činnosti nelze řešit tzv. labelingem (etiketováním), tj. vymezením chrá-něných názvů, neboť se jedná o zcela zásadně rozdílný obsah činnosti, který nelze zjednodušit sjednocením podnikatelských oprávnění v ka-tegoriích vázaného a samostatného zprostřed-kovatele. Tato snaha připomíná rozorání mezí v rámci socialistické kolektivizace zemědělství se všemi jeho negativními a nenávratnými důsledky. Oprávnění k výkonu činnosti musí být udělováno v závislosti na jejím skutečném obsahu, což je zá-kladní podmínkou ochrany spotřebitele. Ovšem nesmíme zaměňovat zprostředkování s distribu-cí. Nelze zjednodušeně ze všech zprostředkova-telů a poradců udělat distributory a pouze je ozna-čit rozdílnými názvy jako např. potraviny stejného druhu s rozdílným obsahem surovin. Vadnost takového pojetí nakonec vyplývá i z porovnání s nařízením Evropského parlamentu a Rady (ES) č. 451/2008 ze dne 23. dubna 2008, kterým se zavádí nová statistická klasifikace produkce pod-le činností (CPA) a zrušuje nařízení Rady (EHS) č. 3696/93 (viz sdělení Českého statistického úřadu č. 275/2008 Sb.), kde v písmenu K jsou vy-mezeny finanční a pojišťovací služby.

Další nejasnosti

Je však otázkou, jak posuzovat činnost osob smluvně navázaných na pojišťovací agenty a po-

Zprostředkování a distribuce jsou rozdílné činnosti. Jejich záměnou dochází k chybnému závěru, že zprostředkování obecně je outsourcing.

Na aktuální téma Pojistný obzor 3/2010 9

jišťovací makléře. Vykonávají sice činnosti cha-rakteristické pro zprostředkování pojištění, avšak nejsou vázanými pojišťovacími zprostředkovateli podle definice IMD, neboť nemají smlouvu ani s pojišťovnou, ani s klientem. Tyto osoby nevy-konávají vlastní zprostředkovatelskou činnost, ale činnost svého smluvního pojišťovacího zprostřed-kovatele formou subdodavatelského vztahu, tj. outsourcingu. Tím vzniká i otázka charakteru a způsobu jejich registrace. Z těchto důvodů lze pochybovat o oprávněnosti vztahovat na tyto osoby výhody jednotného evropského pasu. Registrace těchto osob by proto mohla být na-hrazena pouze zápisem v seznamu smluvního zprostředkovatele, který by tyto výhody neobsa-hoval. Ten by byl přístupný na webových strán-kách zprostředkovatele, aby si klient mohl kdykoli ověřit oprávněnost jednání takové osoby. Vysoký nárůst registrací je způsoben především danou kategorií „pojišťovacích zprostředkovatelů“.

Překážka volného trhu

Nelze souhlasit ani s některými úvahami o způso-bu zápisu vázaných zprostředkovatelů do registru a jeho zrušení. V případě vázaného pojišťovacího zprostředkovatele, který má z IMD výhodu jed-notného evropského pasu, jde o přímé porušení komunitární úpravy. Nemá-li jít pouze o zastřený zaměstnanecký poměr, ale o skutečný výkon sa-mostatné činnosti, nemůže být zápis do registru ani jeho zrušení vázáno na podání žádosti finanční institucí, v jejíž prospěch má být zprostředkovatel-ská činnost v pojišťovnictví vykonávána ani exis-tencí smluvního vztahu s konkrétní pojišťovnou. To musí být plně na rozhodnutí a odpovědnosti žadatele, kterému musí být zachovány všechny prostředky a práva na spravedlivý proces včetně procesu zrušení tohoto zápisu. Podmínění regis-trace smlouvou s pojišťovnou by znamenalo, že zánik této smlouvy vede k zániku registrace. Tím by ale tato činnost ztratila svoji samostatnost a ni-čím by se nelišila od zaměstnaneckého poměru. Narušilo by to nakonec i volný pohyb této služ-by, neboť v praxi může existovat situace, kdy se pojišťovna notifikuje pro hostitelský členský stát

a chce zde využít smluvně vázaných pojišťovacích zprostředkovatelů. Takový pojišťovací zprostřed-kovatel přece musí mít možnost se zaregistrovat a vyčkat notifikace pojišťovny, která tak může uplynutím doby pro zřízení pobočky, resp. pro za-hájení dočasného poskytování služeb, ihned uza-vřít s ním smlouvu a provozovat činnost, a nikoliv dát mu jakýsi příslib budoucí spolupráce a čekat na jeho registraci, která má také svoje lhůty. To by bylo možno považovat za jednoznačnou pře-kážku volného trhu. V případě osob vázaných na zprostředkovatele, kteří mají smlouvu o zpro-středkování s finanční institucí nebo klientem, by tento způsob přístupu k činnosti mohl platit pouze v případě, že by tyto osoby nebyly regis-trovány jako zprostředkovatelé, ale podléhaly by pouze výše uvedenému zápisu.

Diskriminace podnikatelů

Aby navrhované omezení vázaného zástupce pouze na jeden nadřízený subjekt nebylo v rozpo-ru s komunitární úpravou, lze jej vztáhnout pouze k podřízeným pojišťovacím zprostředkovatelům. Vázaný pojišťovací zprostředkovatel má směrnicí (IMD) dané právo být činný i pro více pojišťoven, pokud nejsou nabízené produkty vzájemně kon-kurenční. Není nejmenšího důvodu toto právo omezovat, tím spíše, že v rámci jednoho koncer-nu může působit jedna pojišťovna v oblasti život-ního a druhá v oblasti neživotního pojištění. Proč by nemohly obě pojišťovny využít stejné základny vázaných pojišťovacích zprostředkovatelů? A proč diskriminovat tuzemské podnikatele?

Oprávnění k činnosti podle produktů

Otázky vyvolává i navrhované oprávnění k činnos-ti podle produktů. V případě pojišťovacích zpro-středkovatelů směrnice IMD vymezuje charakter pojištění, jehož zprostředkování může provádět osoba nepodléhající registraci. Tato praxe by měla být přenesena na zprostředkování finanč-ních produktů obecně. Není nejmenšího důvodu administrativně zatěžovat, a tím i zdražovat fi-nanční produkty s marginálním rizikem pro klien-ta. Otázka tak není v „jednoduchosti“ takového produktu, ale v jeho rizikovosti měřeno jak finanč-ním dopadem na klienta, tak i rozsahem nezbyt-ných informací pro seznámení klienta s výběrem a charakterem produktu. Členění na subsektory, jako životní pojištění, neživotní pojištění a pojiš-tění velkých rizik a zajištění, svědčí o formálnosti přístupu. Např. cestovní pojištění, které nelze po-važovat za zvlášť složitý produkt, kryje celou řadu

rizik spadajících jak do životního, tak i neživotního pojištění. K jeho zprostředkování by však bylo tře-ba podnikatelské oprávnění pro oba subsektory. Co je ale závažnější, narušuje se tolik zmiňovaná odpovědnost za škodu způsobenou spotřebiteli zprostředkovatelskou činností. Ta přece není zá-vislá ani tak na produktu, který je spotřebiteli na-bízen, ale na výši pojištěného rizika a na obsahu zprostředkovatelské činnosti. Ten bude odlišný od toho, zda je nabízen produkt jedné pojišťov-ny, více pojišťoven, zda zprostředkovatel jedná jménem spotřebitele nebo zda mu poskytuje nadsektorové finanční poradenství. To by mělo být vodítkem při stanovení minimální výše limitu pro pojištění odpovědnosti za škodu způsobenou výkonem zprostředkovatelské činnosti.

Není důvod měnit koncepci

Samozřejmě že zmíněné problémy nejsou vyčer-pávající a je řada dalších otázek, nad kterými je nutno diskutovat. Ocenit je však třeba zejména snahu pracovní skupiny řešit problémy týkající se zprostředkování na finančním trhu jako celku. Stávající regulace/neregulace je nedostatečná a je na úkor ochrany spotřebitele. Bezesporu také zákon č. 38/2004 Sb., ve znění pozdějších předpisů, již vyžaduje některé úpravy s ohledem na dosavadní zkušenosti, z nichž některé jsou v materiálu zmíněny. Není ale žádný důvod zá-sadním způsobem měnit koncepci provázanou se směrnicí IMD, a vystavit tak podnikání v dané oblasti nejistotě a těžce zdůvodnitelným zása-hům. Navíc, směrnice IMD je ve stadiu přípravy změn, na které musí reagovat uvedený zákon. Určitě je nezbytné upravit registr pojišťovacích zprostředkovatelů tak, aby z něj byly včas vy-škrtnuty osoby, jež přestanou činnost vykonávat. Stejně tak je vhodné zpřísnit podmínky přístupu k činnosti včetně zpřísnění podmínek pro zajiš-ťování odborné přípravy pojišťovacích zprostřed-kovatelů a likvidátorů pojistných událostí. Dis-kuse by měla proběhnout i o dalších otázkách, zejména o charakteru a způsobu výkonu činnosti osob jednajících jménem a na účet pojišťovacích agentů a makléřů. V každém případě by měl být návrh koncipován jako zásady regulace nabídky finančních produktů a služeb, tj. zahrnout zde jak produkty a služby finančních institucí, tak i zpro-středkovatelů, a také neregulované nadsektoro-vé poradenství, s cílem posílení ochrany retailo-vého spotřebitele. Kdo může tyto služby nabízet či zprostředkovávat by mělo být, podle našeho názoru, řešeno v sektorových zákonech s při-hlédnutím k odlišnosti charakteru jednotlivých činností.

Foto

: arc

hiv

ČA

P

Autoři textu

10 Pojistný obzor 3/2010 Legislativa a právo

Legislativa a právo

Dne 1. července 2010 nabyl účinnosti zá-kon č. 152/2010 Sb., kterým se mění zákon č. 513/1991 Sb., obchodní zákoník, ve znění poz-dějších předpisů. Tato novela je poměrně struč-ná, ale významná. Dotýká se HLAVY V HOSPO-DÁŘSKÁ SOUTĚŽ a zejména dílu II, tj. nekalá soutěž.

Důvod novely

Navrhovaná úprava je součástí komplexní reak-ce na stále se zvyšující počet obětí tzv. katalo-gových podvodů, kdy s využitím právně velmi pečlivě připravených lstivých praktik, zaměře-ných primárně na hromadné a systémové uvá-dění hospodářských subjektů v omyl, dochází k nezamýšleným registracím v katalozích po-chybné úrovně za cenu, která mnohonásobně převyšuje cenu obvyklou za služby obdobného charakteru. Je nutno dodat, že plnění požado-vané za tuto registraci nepoctivá katalogová firma důsledně vymáhá prostřednictvím nevy-bíravého a velmi propracovaného psychologic-kého a právního nátlaku.

Katalogová inzerce i evropským problémem

Novela vyplynula z poslanecké iniciativy a byla reakcí na desítky až stovky poškozených in-stitucí. V důvodové zprávě se například uvádí, že Česká republika patří v rámci EU z tohoto hlediska k nejpostiženějším členským státům, kde je nejen neobvykle vysoký počet obětí, ale kam jsou dokonce přenášeny aktivity někte-rých zahraničních (nepoctivých) katalogových firem. Schválená právní úprava je jednou z do-poručených legislativních reakcí na tento pro-blém obsažených ve Zprávě Evropského par-lamentu (AG-0446/2008) ze dne 13. 11. 2008,

která byla přijata výraznou většinou poslanců dne 16. 12. 2008.

Výše uvedený problém je řešen doplněním odst. 5 do § 46 ObchZ, který zní:„(5) Inzerce v rámci podnikatelské činnosti a pro účely hospodářského styku, která na-bízí registraci v katalozích, jako jsou zejmé-na telefonní a jiné seznamy, prostřednictvím platebního formuláře, složenky, faktury, na-bídky opravy nebo jiným podobným způso-

bem, musí obsahovat jednoznačně a zřetel-ně vyjádřenou informaci, že tato inzerce je výlučně nabídkou na uzavření smlouvy. To platí přiměřeně i pro přímou nabídku takové registrace.“

Ochrana českých osob

Je zapotřebí doplnit, že změny doznala i ně-která další ustanovení. Do § 43 odst. 2 byla za větu první vložena tato věta:„Ochranu proti hospodářské soutěži poskytuje české osobě český soud nebo jiný český or-gán i tehdy, pokud byla mezi českou a zahra-niční osobou uzavřena dohoda, podle níž by měl rozhodovat cizozemský soud nebo jiný cizozemský orgán.“ Tuto úpravu je nutno chápat ve vazbě na usta-novení § 43 odst. 1 a v rámci celého ustanove-ní § 43 odst. 2, tedy asi s ohledem na případné mezinárodní smlouvy, jimiž je Česká republika vázána.Nebývá příliš obvyklé, aby poměrně stručnou novelou byla měněna tzv. generální klauzule

nekalé soutěže. V tomto případě se tak stalo a první věta § 44 odst. 1 zní: „Nekalou soutěží je jednání v hospodářské soutěži nebo v hospodářském styku, které je v rozporu s dobrými mravy soutěže a je způ-sobilé přivodit újmu jiným soutěžitelům, spo-třebitelům nebo dalším zákazníkům.“ Doplněná slova jsou označena tučně. Ochrana proti nekalosoutěžním praktikám se rozšiřuje rovněž na obecněji pojatý subjekt – zákazníka. Podle důvodové zprávy pod tuto kategorii spa-

dají i subjekty, jež nejsou podnikatelé, eventu-álně podnikatelé jsou, ale mezi „katalogovou společností“ a takovým subjektem neexistuje soutěžní vztah. Pokud jde o slova „hospo-dářský styk“, tak mohu odkázat na rozsudek Nejvyššího soudu České republiky ze dne 15. 4. 1998 sp. zn. 5 Tz 43/98. Z tohoto rozsud-ku je účelné pro potřeby pochopení daného pojmu vyjmout následující body:„1. Pravidly hospodářského styku se rozumí takové normy obsažené v obecně závazných právních předpisech, které vymezují závazné hranice (meze) hospodářské soutěže (tzv. pra-vidla hry). Jen v rámci těchto závazných pravi-del hospodářského styku se může hospodář-ská soutěž rozvíjet. 2. Porušením závazných pravidel hospodářské-ho styku je mimo jiné též nekalé soutěžní jed-nání – nekalá soutěž, která je upravena v § 44 až § 52 obchodního zákoníku (zák. č. 513/1991 Sb., ve znění pozdějších předpisů).“Podobně je změněn i § 45 odst. 1. Na závěr lze zmínit, že výše uvedené právní úpravy přinášejí pochopitelně vyšší ochranu i pojišťovnám.

Inzerce v katalozích a novela obchodního zákoníku

ING. JAROSLAV MESRŠMÍD, CSC.

SPECIALISTA LEGISLATIVNÍ SEKCE

ČESKÁ ASOCIACE POJIŠŤOVEN

Schválená právní úprava je jednou z doporučených legislativních reakcí na problém nepoctivé katalogové inzerce obsažených ve Zprávě Evropského parlamentu, která byla přijata 16. 12. 2008.

Ochrana proti nekalosoutěžním praktikám se rozšiřuje rovněž na obecněji pojatý subjekt – zákazníka.

Legislativa a právo Pojistný obzor 3/2010 11

Uznávané standardy v oblasti AML

ING. JAROSLAV MESRŠMÍD, CSC.

SPECIALISTA LEGISLATIVNÍ SEKCE

ČESKÁ ASOCIACE POJIŠŤOVEN

Standard dává návod, jak aplikovat v pojišťovně rizikově orientovaný přístup a jak využívat jednotlivá riziková kritéria a indikátory podezřelých transakcí.

Právní předpisy a uznávané standardy

Ustanovením § 56 zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výno-sů z trestné činnosti a financování terorismu, byla Česká národní banka zmocněna vydat vyhlášku k provedení § 21 odst. 9, tj. stanovit požadavky na zavedení a uplatňování systému vnitřních zásad některými povinnými osobami, vůči nimž vykonává Česká národní banka do-hled. V § 4 odst. 2 vyhlášky č. 281/2008 Sb., o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a financo-vání terorismu, je stanoveno, že při zavedení a uplatňování systému vnitřních zásad, po-stupů a kontrolních opatření instituce přihlíží k uznávaným a osvědčeným principům a po-stupům v oblasti předcházení legalizaci výno-sů z trestné činnosti a financování terorismu. Následně je doplněno, že přehled vybraných uznávaných standardů uveřejňuje Česká ná-rodní banka.To znamená, že pro pojišťovny provozující ži-votní pojištění platí jak výše uvedený zákon a vyhláška, tak i do určité míry uznávané stan-dardy, resp. právní předpis ukládá pojišťovnám povinnost k nim přihlížet. Pro pojišťovnictví jsou využitelné zejména standardy „Interna-tional Association of Insurance Supervisors“ (IAIS – Mezinárodní asociace dohledových or-gánů v pojišťovnictví; www.iaisweb.org) a FATF *GAFI (FATF – Financial Action Task Force je mezivládním orgánem, jehož cílem je bojovat

proti praní špinavých peněz; GAFI – Le Groupe d´action financiére; www.fatf-gafi.org).Poznámka: AML značí Anti–Money Laundering = proti praní peněz; CFT je zkratka pro Coun-ter Financing of Terrorism = proti financování terorismu.

Aktuální standard FATF*GAFI

Aktuálním příkladem takového standardu je dokument FATF*GAFI z října 2009, který má název „Risk Based Approach, Guidance for the Life Insurance Sector“ („Rizikově orien-tovaný přístup – Návod pro sektor životní-ho pojištění“).Čtenáře, který se výše seznámil s ustanove-ním příslušného právního předpisu o povinnos-ti instituce přihlížet k uznávaným standardům, jistě zajímá, jaký je obsah takového standardu a co může praxi v oblasti pojišťovnictví nabíd-nout.

Daný standard má tři části (jejich názvy jsou zestručněny): Účel rizikově orientovaného přístupu Návod pro kompetentní instituce Návod pro životní pojišťovny a zprostředko-

vatele.Za podstatu rizikově orientovaného přístupu lze pokládat vymezení kritérií, podle nichž bu-dou hodnoceni zprostředkovatelé, produkty, klienti, distribuční kanály, geografická místa apod. s cílem určit celkový stupeň rizika pro

danou společnost z hlediska možného praní špinavých peněz či financování terorismu.

Rizika

Jako příklad geografického rizika standard uvádí „země ustanovující teroristické organi-zace v nich působící“ či „země nebo geogra-fické oblasti, kde ochrana soukromí klienta zabraňuje účinné implementaci požadavků AML/CFT“. Pokud jde o klientské riziko, jsou k předchozím kategoriím doplněni klienti, kteří hledají nebo akceptují nevýhodné ustanovení v pojistné smlouvě, klienti, jež jednají přes ne-osobní kanály, či klienti, u kterých není znám bezprostřední vlastník smlouvy (např. v souvis-losti se správou majetku). O zvýšeném rizi-kovém profilu produktů se dá hovořit tehdy, jestliže je možné přijímat značné objemy pla-teb nižší hodnoty, přijímat potvrzené peněžní příkazy či šeky nebo kdykoli odstoupit od po-jistné smlouvy s limitovanými výlohami a po-platky. Uvedené příklady mají sloužit opravdu jen pro základní představu o standardu, který je jinak informačně poměrně rozsáhlý (celkem 51 stran textu), nemluvě o jeho vysoké meto-dické hodnotě.Vrátíme-li se k otázce, co může standard pojiš-ťovnám nabídnout, lze vyzvednout, že standard dává návod, jak aplikovat v pojišťovně rizikově orientovaný přístup a jak využívat jednotlivá ri-ziková kritéria a indikátory podezřelých transak-cí. Jeho konkrétní aplikací se v České asociaci pojišťoven zabývala Pracovní skupina legisla-tivní sekce pro AML. V roce 2009 vypracova-la pro členy asociace „Metodickou pomůcku k aplikaci zákona č. 253/2008 Sb. a vyhlášky č. 281/2008 Sb.,“ v níž jsou obsažena důle-žitá doporučení z uznávaných mezinárodních standardů. Rizikové faktory z výše uvedeného standardu FATF*GAFI z října 2009 byly do této pomůcky zapracovány v červnu 2010.

O zvýšeném rizikovém profilu produktů se dá hovořit tehdy, jestliže je možné přijímat značné objemy plateb nižší hodnoty nebo přijímat potvrzené peněžní příkazy či šeky.

12 Pojistný obzor 3/2010 Legislativa a právo

Legislativa a právo

Vládní prohlášení: Legislativa se vztahem k pojišťovnictví

REDAKCE

ČESKÁ ASOCIACE POJIŠŤOVEN

Programové prohlášení schválila vláda České republiky na svém zasedání dne 4. srpna 2010. Níže přinášíme výtah z tohoto prohlášení se zaměřením na vybrané legislativní přístupy a návrhy.

V textu jsou zahrnuty i určité cíle v oblasti dů-chodového systému a zdravotnictví, které po věcném rozpracování budou zajišťovány rov-něž novou legislativou.

Důchodový systém

„Důchodová reforma je pro vládu prioritou. Cílem je připravit dlouhodobě finančně udržitel-ný systém, který zajistí přiměřené příjmy ve stá-ří, při invaliditě a při ztrátě živitele. Za tímto úče-lem bude potřebné zvýšit diversifikaci příjmů a rozvinutý (bez dalších parametrických reforem neudržitelný), průběžně financovaný základ-ní systém doplněný možnostmi soukromých úspor. Vláda bude respektovat v co nejvyšší možné míře závěry Poradního expertního sboru MF a MPSV k reformě důchodového systému včetně jejího financování a minimalizovat dopa-dy na nejzranitelnější skupiny obyvatel.“

Zdravotnictví

„Vláda definuje rozsah péče hrazené z veřej-ného zdravotního pojištění na základě medi-cínských kritérií, stupně zdravotního postižení a v rozsahu možností veřejného zdravotního pojištění. Definuje taktéž časovou a místní do-stupnost zdravotní péče a uloží plátci zajistit tuto dostupnost pro pojištěnce. Nezbytné změny v systému zdravotnictví budou mít dlouhodobý charakter, proto vláda povede celospolečen-skou diskuzi o jeho reformě za účasti všech par-lamentních politických stran.“

Vybrané legislativní přístupy a návrhy„Vláda zefektivní proces přijímání vládních pozic k legislativním a významným nele-

gislativním návrhům v EU. Zvýšený důraz bude kladen na zdůvod-nění nezbytnosti přijetí každého legislativního návrhu z hlediska princi-pu subsidiarity.“

„Základem hospodář-ské politiky ČR v EU se musí stát vyhodnoco-vání dopadů vznikají-cí evropské legislativy na domácí ekonomiku v počáteční fázi, které umožní včasnou formu-laci pozic ČR a aktivní ovlivňování dalšího le-gislativního procesu uvnitř institucí EU.“

„Vláda předloží novou právní úpravu podmínek vstupu a pobytu cizinců na území ČR.“

„Vláda předloží komplexní právní úpravu re-gulující činnost nestátních bezpečnostních služeb s cílem definovat zejména okruh slu-žeb poskytovaných těmito subjekty, zakotvit podmínky pro jejich licencování, stanovit vnitřní a vnější kontrolní mechanismy pro jejich činnost a prostředky, které ke své činnosti na základě příslušného oprávnění využívají, a stanovit pod-mínky odborné způsobilosti pro výkon zaměst-nání u těchto subjektů.“

„Za klíčovou považuje vláda realizaci projektu elektronické Sbírky zákonů (e-Sbírka) a elek-tronického legislativního procesu (e-Legisla-tiva), která usnadní orientaci občana v právním řádu, zlepší dostupnost pramenů práva, zvýší srozumitelnost právních předpisů, zkvalitní a ze-fektivní tvorbu práva a zvýší transparentnost le-gislativního procesu.“

„Vláda se zaměří na dopracování a opětovné předložení nového občanského zákoníku, společně s ním navrhne nový zákon o ob-chodních společnostech a družstvech a zá-kon o mezinárodním právu soukromém.“

„Vláda se zavazuje předložit v návaznosti na nově přijatý trestní zákoník nový trestní řád.“

„Vláda se zavazuje upravit legislativní proces tak, aby zvýšila kvalitu a odpovědnost právní re-gulace. Zamezí se tzv. poslaneckým přílepkům zákonů, prodlouží se lhůta mezi druhým a tře-tím čtením, zavede se povinná písemná forma pozměňovacích návrhů včetně odůvodnění, po-souzení RIA a CIA a vyjádření gestora.“

Foto

: Lud

ěk K

ruši

nský

, Úřa

d vl

ády

ČR

Vláda České republiky

Vysvětlivky redakce:RIA – Regulatory Impact Assessment = hodnocení

dopadů regulaceCIA – Corruption Impact Assessment = hodnocení

dopadů (rizika) korupce

Legislativa a právo Pojistný obzor 3/2010 13

Z nových právních předpisů

MGR. EVA KOZOJEDOVÁ

PŘEDSEDKYNĚ ČESKÉ SEKCE MEZINÁRODNÍHO SDRUŽENÍ PRO POJISTNÉ PRÁVO (AIDA)

1. Zákon č. 145/2010 Sb., o spotřebitelském úvěru a o změně některých zákonů. Nový zákon reguluje oblast poskytování úvěrů a zároveň ji harmonizuje se spotřebitelským trhem v rámci Evropských společenství. Právní úprava posiluje právní jistotu spotřebitelů a poskytovatelů spo-třebitelských úvěrů, když např. stanoví výčet in-formací, které musí být spotřebiteli poskytnuty před a během uzavírání spotřebitelského úvěru za účelem dostatečné informovanosti. Spotře-bitel tak má mít dostatek informací k tomu, aby mohl učinit kvalifikované rozhodnutí při uzavření smlouvy o úvěru. Nově má také poskytovatel úvěru povinnost posoudit úvěruschopnost spo-třebitele. Další z řady změn je zakotvení práva spotřebitele na odstoupení od smlouvy do 14 ka-lendářních dnů od jejího uzavření, a to bez jaké-hokoliv odůvodnění, když v takovém případě je zde zákaz sankcí ze strany poskytovatele úvěru. Účinnost 1. 1. 2011.2. Zákon č. 152/2010 Sb., kterým se mění zákon č. 513/1991 Sb., obchodní zákoník, ve znění poz-dějších předpisů. Novela rozšiřuje právní úpravu nekalé soutěže, když doplňuje generální klauzuli nekalé soutěže obsaženou v § 44 (rozšíření věcné i osobní působnosti). Dále v § 46 odst. 5 upravuje problematiku tzv. katalogových podvodů. Nově

je stanovena působnost českého soudu i v pří-padech, kdy byla mezi českou a zahraniční oso-bou uzavřena dohoda, podle níž měl rozhodovat cizozemský soud. Zcela novým ustanovením je § 55, který výslovně stanoví, že smlouva, její část nebo její jednotlivé ustanovení, při jejímž uzavření byl porušen zákaz nekalé soutěže (§ 44 až 52), je od počátku neplatná. Účinnost 1. 7. 2010. 3. Zákon č. 154/2010 Sb., kterým se mění zákon č. 185/2001 Sb., o odpadech a o změně některých dalších zákonů, ve znění pozdějších předpisů. No-vela zákona o odpadech v § 48a ukládá povinnost provozovatelů skládek před zahájením první fáze provozu skládky nebo její části sjednat pojištění odpovědnosti za škodu na životním prostředí a zdraví lidí způsobenou provozem skládky nebo její části v první fázi provozu skládky a za škodu vzniklou z důvodu ukončení provozu během první fáze provozu skládky. Účinnost 1. 7. 2010.4. Zákon č. 179/2010 Sb., kterým se mění zákon č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů, a některé další zákony. Usta-novení § 67 se doplňuje tak, že jistota poskytova-ná uchazečem k zajištění plnění svých povinností vyplývajících z účasti v zadávacím řízení může být poskytnuta formou pojištění záruky. Účinnost 15. 9. 2010, část (čl. II. bod 3) 15. 6. 2010.

5. Zákon č. 199/2010 Sb., kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění poz-dějších předpisů, a zákon č. 218/2000 Sb., o roz-počtových pravidlech a o změně některých sou-visejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, a některé další zákony. Účinnost 1. 1. 2011, část 1. 1. 2012.6. Nařízení vlády č. 201/2010 Sb., o způsobu evi-dence úrazů, hlášení a zasílání záznamu o úrazu. Účinnost 1. 1. 2011.7. Vyhláška č. 212/2010 Sb., o způsobu stanovení výše vynaložených věcných nákladů a způsobu jejich úhrady při poskytování údajů centrálním de-pozitářem a osobou, která vede samostatnou evi-denci investičních nástrojů. Účinnost 1. 7. 2010.8. Vyhláška č. 216/2010 Sb., kterou se mění vyhláška Ministerstva dopravy a spojů č. 341/2002 Sb., o schvalování technické způ-sobilosti a o technických podmínkách provozu vozidel na pozemních komunikacích, ve znění pozdějších předpisů. Účinnost 23. 7. 2010.9. Vyhláška č. 225/2010 Sb., kterou se mění vy-hláška č. 307/2004 Sb., o předkládání informací a podkladů České národní bance osobami, které náleží do sektoru finančních institucí, ve znění pozdějších předpisů. Účinnost 1. 9. 2010.

Foto

: arc

hiv

auto

rky

Mgr. Eva Kozojedová

ZÁKON O POJIŠŤOVNICTVÍ V ČESKO-ANGLICKÉ VERZI Česká asociace pojišťoven v těchto dnech vydává anglický překlad zákona č. 277/2009 Sb., o pojišťovnictví. Reaguje tak na trvalý zájem o anglickou verzi českých právních předpisů týkajících se pojištění a pojišťovnictví, který dokonce vzrostl od doby přistoupení České republiky do Evropské unie. Překladu textu se věnovali renomovaní odborníci, kteří mají dlouholetou praxi v pojišťovnictví, autoři s prověřenou zkušeností s překlady zejména právních aktů EU k pojišťovnictví do českého jazyka a českých pojišťovacích zákonů do angličtiny. Významnou měrou se na tomto překladu podíleli také erudovaní lektoři a odborníci z Ministerstva financí a České národní banky.Základem pro tento překlad zůstal anglický text úplného znění zákona o pojišťovnictví č. 363/1999 Sb., o pojišťovnictví z roku 2004. Byla však provedena jeho aktualizace, doplněny nové paragrafy či nové části určitých ustanovení. Zakomponováním anglických odborných pojmů k pojištění a pojišťovnictví, využitím další aktuální anglické terminologie, důkladnými korekturami, a to s důrazem na gramatiku, získal pracovní překlad zákona odpovídající kvalitu.Přehledné grafické zpracování české a anglické verze usnadní uživatelům komfortní práci s publikací.

Autorský tým: Ing. Jaroslav Mesršmíd, CSc., Ing. Josef Čížek, Ing. Josef JelínekRozsah: 280 stranVydavatel: Česká asociace pojišťovenCena: 550 Kč vč. DPHSleva pro předplatitele Pojistného obzoru a Pojistných rozprav: 10 %Možnost objednání: www.cap/publikace

ZÁKON Č. 277/2009 SB., O POJIŠŤOVNICTVÍČesko-anglická verze

2010

14 Pojistný obzor 3/2010 Ekonomické informace

Ekonomické informace

Hlavním cílem analýzy bylo zjistit, zda me-tody výpočtu technických rezerv ve výkazu solventnosti bude nutné měnit či částečně upravit poté, co 1. ledna 2013 vstoupí v plat-nost režim Solventnost II.1

Požadavky režimu Solvency II

Jak již bylo zmíněno v úvodu, cílem rozdílo-vé analýzy je porovnání požadavků režimu Solvency II na výpočet technických rezerv se zvolenými metodami. Požadavky této směrnice vycházely z návrhů prováděcích předpisů (Úroveň 2 Lamfalusyho procesu). S ohledem na probíhající diskuze v rámci Ev-ropské unie byly tyto návrhy brány v úvahu v nejaktuálnějším možném stavu - konkrétně se jedná o polovinu června 2010. Tyto návr-hy prováděcích předpisů jsou též předmě-tem testování v rámci kvantitativní dopadové studie QIS5.V některých případech nebylo možné vyjít z ná-vrhu prováděcích předpisů. K tomu docházelo například z důvodu nepřipravenosti těchto ná-vrhů, případně jejich odlišné struktury. V těch-

to případech byla použita konečná doporučení Úrovně 2 implementačních opatření Solvent-nosti II, která se týkala technických rezerv. Tato doporučení, vydaná Výborem evropských pojišťovacích a penzijních dozorů (CEIOPS) na přelomu let 2009 a 2010, se však v mno-hém liší od diskutovaných prováděcích před-pisů. Jako příklad lze uvést přístup k odvození bezrizikové úrokové křivky a hojně diskutovaný koncept tzv. illiquidity premium.

Konečné požadavky prováděcích předpisů Úrovně 2 se mohou lišit od testovaných ná-vrhů. Při zavádění režimu Solvency II bude proto nevyhnutelné provést aktualizaci zhod-nocení splnění požadavků. V oblasti výpočtu technických rezerv se nečekají významné od-chylky od koncepce současných návrhů.

Metody výpočtu technických rezerv

Dalším významným podkladem pro rozdílo-vou analýzu byla dokumentace obsahující technický popis vybraných metod výpočtu technických rezerv. Dokument s popisem jednotlivých metod byl sestaven pracovní skupinou Solvency II při České asociaci po-jišťoven ve spolupráci s pracovní skupinou Solventnost II při České společnosti aktuárů. Vybrány a popsány byly čtyři metody použí-vané při výpočtech technických rezerv. Dvě ze zvolených metod byly vybrány pro případ výpočtu technických rezerv životního pojiště-ní. Zmiňované postupy jsou založeny na mo-

delech používaných v praxi pro výpočet testu postačitelnosti či stochastického ocenění opcí a garancí v rámci vykazování Embedded Value. Pro výpočet technických rezerv neži-votního pojištění byla zvolena metoda škod-ního poměru a metoda Chain Ladder. Doku-mentace obsahující technický popis těchto metod byla sestavena velmi obecně. Důraz byl kladen na to, aby popsaný postup pokrý-val co nejvíce verzí skutečně používaných

v praxi. Ve svém důsledku došlo tedy pouze ke stručnému popisu vybraných důležitých aspektů výpočtu technických rezerv. Jako příklad je možné uvést požadavky na získá-vání a validaci dat. Jiné oblasti, které jsou zpravidla odlišné pro jednotlivé pojišťovny, a tudíž nemohou být obecnou formou pokry-ty, nebyly v dokumentaci zahrnuty. Jednalo se například o přístup k zajištění.Je-li testovaná metoda používána v praxi, ve-lice pravděpodobně existuje i její detailnější dokumentace. Tou může být postup v rámci konkrétního výpočtu nebo vnitřní směrni-ce společnosti. Jako příklad uveďme popis stanovení výpočetních předpokladů. Každá pojišťovna má do určité míry popsán postup při stanovování výpočetních předpokladů. Konkrétní postup se liší zejména s ohledem na procesní nastavení uvnitř společnosti, organizační strukturu, strukturu dostupných dat a používaný informační systém.

Výsledky rozdílové analýzy

Rozdílová analýza hodnotila splnění jednot-livých požadavků pro každou ze zvolených metod a v případě zjištění nedostatků nebo nedostatečných informací v dokumentaci navrhovala doporučení možné úpravy. Ty se mohly vztahovat jak ke konkrétní metodě, tak k dokumentaci. Vzhledem k velkému množství požadavků došlo k jejich rozdělení do několika částí s ohledem na to, jaké oblas-ti výpočtu se dané požadavky týkaly. Těmito částmi byly: výpočet nejlepšího odhadu, data, finanční toky, budoucí pojistné, segmenta-ce portfolia, předpoklady, riziková přirážka, expertní úsudek, manažerská rozhodnutí, zajištění a zjednodušení. Jak již bylo zmíně-no, obecný přístup k sestavení dokumentace logicky znamenal nižší úroveň detailu, a tudíž i větší počet požadavků, jejichž splnění ne-

Obstojí technické rezervy českých pojišťoven pohledem Solvency II?

MGR. MARTIN SCHENK

DELOITTE/PRACOVNÍ SKUPINA SOLVENCY II

ČESKÁ ASOCIACE POJIŠŤOVEN

Společnost Deloitte připravila pro Českou asociaci pojišťoven rozdílovou analýzu, která spočívá v porovnání požadavků režimu Solvency II a současných metod běžně používaných k výpočtu technických rezerv v České republice.

Pojišťovny budou vykazovat technické rezervy jako nejlepší odhad a samostatnou rizikovou přirážku.

1) Respektive je zřejmé, že metody výpočtu technických rezerv používané pro vykazování solventnosti v životním pojištění se měnit budou. Mnohé pojišťovny ovšem již dnes používají pro jiné účely metody blízké Solventnosti II a tyto metody byly analyzovány.

Ekonomické informace Pojistný obzor 3/2010 15

bylo možné přímo posoudit. Splnění návrhu požadavků v takových případech závisí na po-stupech jednotlivých společností a konkrétní implementaci dané metody. Nicméně i přes obecnost dokumentace byly všechny čtyři metody shledány vyhovujícími.

Příklady hodnocení v případě, kdy nebylo možné požadavky posoudit nebo dle doku-mentace metoda konkrétnímu požadavku ne-vyhovovala, jsou následující:

Životní pojištění, metoda založená na de-terministickém testu postačitelnosti:Podle posuzované dokumentace tento po-stup nezohledňuje dynamické chování po-jistníků (tj. například zvýšená storna v urči-tých ekonomických scénářích). Nesplňuje tedy požadavek, podle kterého by nejlepší odhad technických rezerv měl brát dyna-mické chování pojistníků v potaz. Nicméně tato metoda umožňuje zahrnutí vlivu dyna-mického chování pojistníků, a to například úpravou relevantních parametrů. Je tedy možné tuto metodu použít. Současně je ovšem nutné upravit dokumentaci tak, aby dynamické chování pojistníků a s ním spo-jené požadavky popisovala.

Zajištění:Posuzovaná dokumentace neobsahu-je žádné informace ohledně zajištění, a tedy v rámci analýzy není možné po-soudit splnění požadavků. Na druhou stranu všechny metody jsou vhodné pro modelování zajištění. Je bezpochyby ro-zumné předpokládat, že každá z těchto metod je v praxi používána pro výpočet technických rezerv s ohledem na zajiště-ní. V hodnocení je tedy zdůrazněna nut-nost ujištění se, že dokumentace k jed-notlivým metodám používaným v praxi obsahuje dostatek relevantních informací týkajících se zajištění.

Bezriziková úroková křivka:Jiným případem jsou ekonomické předpo-klady týkající se stanovení bezrizikové úro-kové křivky. Tento aspekt výpočtu tech-nických rezerv je popsán v dokumentaci jednotlivých metod. Nicméně podle návr-hů prováděcích předpisů bude Evropský orgán pro pojišťovnictví a zaměstnanecké penzijní pojištění (EIOPA) zveřejňovat bez-rizikovou úrokovou křivku pro každý člen-ský stát EU včetně hodnot tzv. illiquidity premium. Tato křivka pak bude použita při výpočtu technických rezerv. Lze tedy před-pokládat, že takto stanovená křivka bude

splňovat veškeré regulatorní požadavky na její vlastnosti. Při použití stochastických scénářů je třeba se ujistit, že ekonomic-ké scénáře používané ve stochastickém modelu životního pojištění jsou v souladu s touto křivkou. Tyto kroky by měly být zdokumentovány.

Riziková přirážka:Způsob výpočtu rizikové přirážky popsa-ný v dokumentaci posuzovaných metod je založen na přístupu použitém ve čtvr-té kvantitativní dopadové studii. Nicmé-ně podle návrhů prováděcích předpisů konečnou verzi výpočtu rizikové přirážky teprve stanoví Evropská komise, popří-padě EIOPA. Podkladem pro toto sta-novení budou mimo jiné i výsledky páté kvantitativní dopadové studie. Z tohoto důvodu není v současné situaci možné posoudit splnění požadavků na rizikovou přirážku.

Simplifikace:Jednotlivé pojišťovny aplikují při výpočtu technických rezerv různá zjednodušení, která odpovídají jejich rizikovým profilům. Nelze je tudíž souhrnně postihnout v jed-né obecné dokumentaci. CEIOPS vydal v rámci konečných doporučení implemen-tačních opatření (Úrovně 2) Solventnosti II dokument popisující možné simplifi-kace včetně podmínek jejich využívání. Jednotlivé společnosti tak mají možnost se tímto dokumentem inspirovat, a to jak v oblasti jednotlivých metod, tak i v ob-lasti argumentace vhodnosti vybraných postupů.

Shrnutí rozdílové analýzy

Výsledky rozdílové analýzy ukázaly, že testo-vané metody ve své podstatě vyhovují obec-ným požadavkům režimu Solvency II. Aby však bylo možné tyto postupy použít pro vý-počet technických rezerv i poté, co směrnice vstoupí v platnost, je nutné se zaměřit na po-tenciální nedostatky, které z rozdílové analýzy vyplynuly.Zejména je nutné zdůraznit potřebu důkladné dokumentace celého procesu výpočtu tech-nických rezerv, od procesu přípravy dat a před-pokladů na straně jedné, až po kontrolu a tes-tování výsledků na straně druhé. Jak již bylo v tomto článku zmíněno, dokumentace jednot-livých postupů byla v některých ohledech příliš stručná, a nebylo tedy možné posoudit splnění některých požadavků. Stručnost popisu byla způsobena záměrem vytvořit jakýsi „průnik” metod skutečně používaných na trhu. Lze proto rozumně předpokládat, že každá společ-nost používající některou ze zvolených metod ji také dále upravuje a přizpůsobuje svým po-třebám. V takových případech je samozřejmě třeba závěr ohledně splnění požadavků upra-vit na základě odlišností od metod použitých v rozdílové analýze.Jedna z významných změn se netýká přímo posuzovaných metod, ale regulatorního vyka-zování. V současné době pojišťovny vykazují technické rezervy jako jeden celek. Se zave-dením směrnice Solvency II budou technické rezervy vykazovány jako součet dvou samo-statných částí, a sice nejlepšího odhadu tech-nických rezerv a rizikové přirážky.

Ilust

račn

í fot

o: a

rchi

v Č

AP

16 Pojistný obzor 3/2010 Ekonomické informace

Ekonomické informace

V rámci QIS5 jde především o správné nasta-vení jednotlivých kalibrací standardního výpočtu kapitálové přiměřenosti. Evropská komise (EK), která má na starosti celou studii, připravila finální podobu Technické specifikace pro QIS5. Ačko-liv EK vychází z podkladů Rady Úrovně 2, tzv. Advice, Implementačních opatření připravených Výborem evropských pojišťovacích a penzijních dozorů (CEIOPS), ne nutně v každém ohledu s CEIOPS zastává stejný názor. EK upozorňuje, že teprve studie QIS5 otestuje správné nastave-ní jednotlivých parametrů a přístupy vhodné k po-užití v budoucnu.

Klíčová data pořádané studie

Předběžnou verzi technické specifikace vydala Evropská komise v polovině dubna 2010. Samot-ný dokument obsahoval detailní podpůrné infor-mace k výpočtu kapitálového požadavku na 456 stranách textu. Ačkoliv připomínkovací proces měl velmi krátký termín 20. května 2010, velké organizace, jako např. CEA, AMICE, CRO Forum, ECIROA, FERMA a Groupe Consultatif, prokázaly snahu se k danému dokumentu vyjádřit a poslaly své komentáře.Finální verze vydaná 6. července 2010 reflektuje mnohé změny nejen oproti původnímu dokumen-tu CEIOPS postoupenému v březnu EK, ale vý-razně se též liší oproti navrhované připomínkovací verzi Technické specifikace. Důvodem těchto zá-sadních změn, které nastaly v krátkém časovém horizontu, jsou právě pochybnosti vznesené ze stran jednotlivých organizací. Změny odpovídají komentářům během připomínkovacího procesu. Finální verze prošla také kosmetickými úpravami (např. část textu se přesunula mezi přílohy, a tím se zkrátila hlavní část dokumentace).Samotné pořádání studie se koná v období od srp-na do listopadu 2010. Komise se snaží o minimál-ně 60% účast pojišťoven a 75% účast skupin. Důvodem je získání vypovídajících a vysoce kva-

litních výsledků, nejen na tzv. „Best effort“ bázi. EK navíc v mnoha případech požaduje provedení dvojích výpočtů pro následné porovnání výsledků v rámci pojistného odvětví.Jednotlivé soubory k vyplnění QIS5 měly být pů-vodně dostupné již od 16. srpna 2010, výsledky za pojišťovny musí být dodány jednotlivým míst-ním dohledům do 31. října 2010 s tím, že pro sku-piny platí pozdější termín dodání – 15. listopadu.

Standardní kapitálový požadavek

Zásadní změny v kalibraci proběhly v rámci nasta-vení standardního kapitálového požadavku (SCR). Kritika kalibrace CEIOPS spočívala především v nedostatečném souladu parametrů s pozoro-vanou skutečností na trhu. Například u pod-mo-dulů rizik pojistného a technických rezerv Komise snížila nastavení parametrů téměř o třetinu oproti navrhovanému dokumentu CEIOPS. Přiložená ta-bulka uvádí příklady konkrétních parametrů.EK se také uchýlila k rozhodnutí netestovat šoky pro volatilitu úrokové míry pro příslušné pod-mo-duly modulu tržního rizika.

Nově byl také přidán pod-modul pro prémie za nelikviditu (illiquidity premium) na pojistné zá-vazky v rámci modulu tržního rizika. Požadavek na kapitál nově specifikuje, že SCR by měla zahr-novat nejen současný obchod, ale i nový obchod, který by měl být uzavřen v následujícím ročním horizontu.

Minimální kapitálový požadavek

V závěrečném dokumentu technické specifikace došlo k redukci faktorů, které upravují minimální kapitálový požadavek (MCR) v obou případech, v životním i neživotním pojištění. Další změnou MCR je požadavek absolutního minima, který je nyní roven součtu minima životního a neživotního pojišťění.

Technické rezervy

Nejlepší odhad technických rezervViditelné změny nastaly v segmentaci pojist-ných produktů životního i neživotního pojiš-

Kvantitativní dopadová studie QIS5 a vývoj její technické specifikaceMGR. LUCIE KVARDOVÁ

PRACOVNÍ SKUPINA SOLVENCY II

ČESKÁ ASOCIACE POJIŠŤOVEN

Cílem studie QIS5 je nastavit nová pravidla a požadavky pro obezřetné podnikání v pojišťovnictví EU pod směrnicí Solvency II. Studie se věnuje dopadu navrhovaných postupů na pojistný trh.

Vývoj kalibrací rizikových faktorů v neživotním pojištění (např. „Net reserve risk factor“)

Pojistné odvětví QIS4 Návrh QIS5 QIS5

MTPL 12 % 9,5 % 9,5 %

Ostatní pojištění vozidel 7 % 10 % 10 %

Námořní, letecké a jiné dopravní pojištění 10 % 14 % 14 %

TPL 15 % 15,5 % 11 %

Pojištění záruky a úvěru 15 % 20 % 19 %

Právní výdaje 10 % 9 % 9 %

Asistence 10 % 11 % 11 %

Pojištění požáru 10 % 11 % 11 %

Neproporcionální zajištění – majetek 15 % 20 % 20 %

Neproporcionální zajištění – zdraví 15 % 20 % 20 %

Ekonomické informace Pojistný obzor 3/2010 17

tění, kdy produkty i jednotlivé smlouvy musí být rozděleny do jednotlivých segmentů, tzv. „unbundling“ pojistných smluv. V rámci ži-votního produktového dělení došlo k přidání 17. skupiny pro závazky vycházející z anuit-ních plnění neživotního pojištění. U několika odvětví došlo ke změně názvu produktové skupiny.

Prémie za nelikviditu na pojistné závazkyFinální verze technické specifikace nově definuje produktové skupiny pro použití prémie za nelikviditu na pojistné závazky a s ním i novou skupinu pro použití 75% prémie za nelikviditu na pojistné závazky. Závazky mají být rozděleny do skupin pod-le specifických znaků. Dokumentace zde však není příliš konkrétní a bude nutno do-datečně konkretizovat jednotlivé začlenění produktů do skupin. Specifikace explicit-ně uvádí, že není dovoleno použití prémie za nelikviditu v případě diskontování jed-notlivých SCR pro účely výpočtu rizikové přirážky.

Riziková přirážkaFaktor nákladů na kapitál zůstal nastaven na 6 %. Hlavní změna v této oblasti se týká diverzifikace mezi jednotlivými entitami, která není nadále povolena. Specifikace po-voluje pouze diverzifikace mezi jednotlivými pojistnými odvětvími.

Základní kapitál

Významná změna proběhla také v oblasti klasifi-kace kapitálu. Očekávaný výnos z budoucího při-jatého pojistného byl přehodnocen na kapitál vy-soce kvalitní, tj. přesunut ze začlenění v kapitálu Tier 3 do Tier 1. Evropská komise zastává názor, že jakýkoliv přebytek aktiv nad pojistnými závaz-ky by měl připadat do Tier 1 a očekávaný výnos z budoucího pojistného by se neměl testovat jako samostatná položka základního kapitálu. Ač-koliv mnoho členských států stále s názorem zahrnutí očekávaného budoucího zisku do Tier 1 nesouhlasí, EK považuje za důležité dopad této změny ve studii QIS5 otestovat. Proto se EK roz-hodla přistoupit na kompromis a otestovat jeho hodnotu jako samostatnou položku Tier 1.

Skupiny

Hlavní změna v rámci QIS5 však proběhla právě v oblasti skupin, a to s ohledem na diverzifikaci mezi rizikovými přirážkami. Jak už bylo zmíněno výše, podle finální verze specifikace, pojišťovna

nesmí ve studii uplatnit diverzifikační efekt mezi jednotlivými společnostmi, a tudíž se riziková přirážka rovná součtu přirážek za účastnické spo-lečnosti plus proporční část pro pojišťovny při-družené. Specifikace dále zdůrazňuje, že ve sku-pinovém SCR pro životní, neživotní a operační riziko neexistuje kapitálový požadavek pro rizika vyplývající ze schváleného vnitro-skupinového zajištění.Z pohledu Evropské komise je cílem celé studie QIS5 dosáhnout optimálního nastavení parame-trů tak, aby vyhovovaly všem členským státům a zohlednily požadavky jednotlivých regulátorů. EK současně vyzdvihuje fakt, že studie je pouze testem, který má za cíl kalibraci parametrů, ni-koli konečným výstupem z diskusí k Prováděcím opatřením CEIOPS. V textu specifikace QIS5 zů-stalo mnoho oblastí z diskusí nedořešeno a EK u těchto problematických částí předpokládá pro-vedení následných či paralelních analýz.Záměrem komise je vydat návrh na Prováděcí opatření na základě výsledků studie QIS5. Zod-povědností Evropské komise však zůstává zaru-čit, že bude dodržena patřičná úroveň ochrany pojistníků.

Kvantitativní dopadová studie QIS5 je pouze testem, který má za cíl kalibraci parametrů, nikoli konečným výstupem z diskusí k Prováděcím opatřením CEIOPS.