34

Equipo: Equipo: Manuel Inchaurregui Manuel Inchaurregui Félix Ostiguin Félix Ostiguin Dulce Rodríguez Dulce Rodríguez

| Date post: | 20-Jul-2015 |

| Category: |

Economy & Finance |

| Upload: | universidad-tecnologica-de-torreon |

| View: | 88 times |

| Download: | 1 times |

Equipo:Equipo:

Manuel Inchaurregui Manuel Inchaurregui

Félix OstiguinFélix Ostiguin

Dulce RodríguezDulce Rodríguez

[email protected] CROSS-IMCP

2

Exceptuando al IMSS asegurador, en términos generales, los esquemas de beneficio definido, tal y como se encuentran diseñados, tienden a sobreproteger al trabajador y/o a su familia (otorgan pensiones a quienes por su edad no requieren de ellas) y perjudican directamente al patrón e indirectamente al trabajador, pues este último no sólo corre el riesgo de no recibir pensión, sino de perder su fuente de trabajo.

SOBREPROTECCIÓN Y RIESGOS PARA EL TRABAJADOR

IMSS

Estas circunstancias presionan a los sistemas de seguridad social y le imponen nuevos retos, ya que sus mecanismos de financiamiento fueron diseñados hace más de 40 años y ahora están rebasados. El reto en todo el mundo es conciliar esta nueva realidad demográfica, epidemiológica y financiera con los propósitos sociales de los sistemas de seguridad social, con el fin de preservarlos como instrumentos para promover el bienestar de los ciudadanos.

En este sentido, la transformación social del Estado, como patrimonio de los trabajadores y como garante de sus derechos.

• Como ya se dijo: Incremento en la esperanza de vida (cambia el concepto de senectud).

• Decremento en la tasa de natalidad.

• Inexistencia de normatividad para la creación de

reservas.

• Reconocimiento de antigüedad.

• Tasas bajas de interés en créditos a afiliados.

• Insuficiencia de aportaciones.

• Inexistencia de sueldo regulador.

OTRAS CAUSAS DE DESCAPITALIZACION

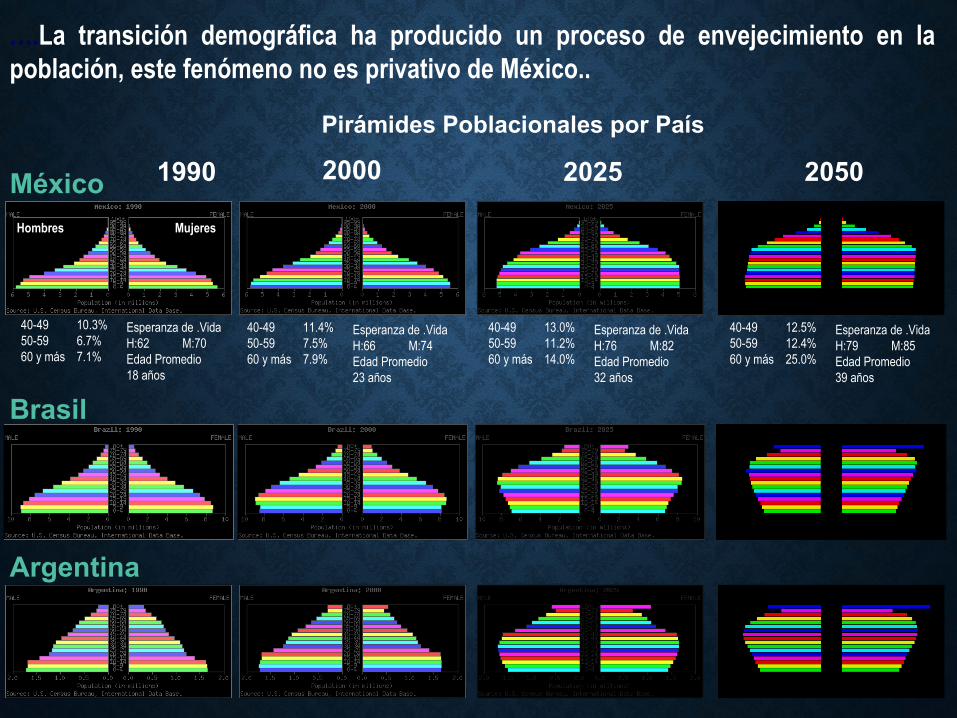

….La transición demográfica ha producido un proceso de envejecimiento en la población, este fenómeno no es privativo de México..

1990 2000 2025 2050México

Brasil

Argentina

Hombres Mujeres

Pirámides Poblacionales por País

40-49 10.3%50-59 6.7%60 y más 7.1%

Esperanza de .VidaH:62 M:70Edad Promedio18 años

40-49 11.4%50-59 7.5%60 y más 7.9%

Esperanza de .VidaH:66 M:74Edad Promedio23 años

40-49 13.0%50-59 11.2%60 y más 14.0%

Esperanza de .VidaH:76 M:82Edad Promedio32 años

40-49 12.5%50-59 12.4%60 y más 25.0%

Esperanza de .VidaH:79 M:85Edad Promedio39 años

CROSSEn suma:

Prácticamente todos los sistemas de seguridad social en México presentan presiones financieras y déficit crecientes en materia de pensiones y financiamiento al ramo de la salud. La infraestructura médica, por estas razones, empieza a ser obsoleta y se enfrentan serios problemas para su ampliación y renovación.

IMSS

En México, no hay un solo sistema público de pensiones igual a otro, aunque prácticamente todos los mencionados son de beneficio definido y otorgan pensiones por vejez, invalidez, y fallecimiento entre otras prestaciones.

Lo verdaderamente grave desde el punto de vista de equilibrio financiero, es que, exceptuando al IMSS asegurador, los demás sistemas de seguridad social otorgan las llamadas pensiones por antigüedad cuando el trabajador alcanza entre 25 y 30 años de servicio. El monto de esta pensión normalmente equivale al 100% del último salario percibido.

[email protected] CROSS-IMCP

12

En estos sistemas:

• Todas las pensiones son dinámicas.• La mayoría de las pensiones son vitalicias con

traspaso a beneficiarios en caso de fallecimiento.

• No hay relación directa entre beneficios y aportaciones.

• Prácticamente no existen reservas.

IMSS

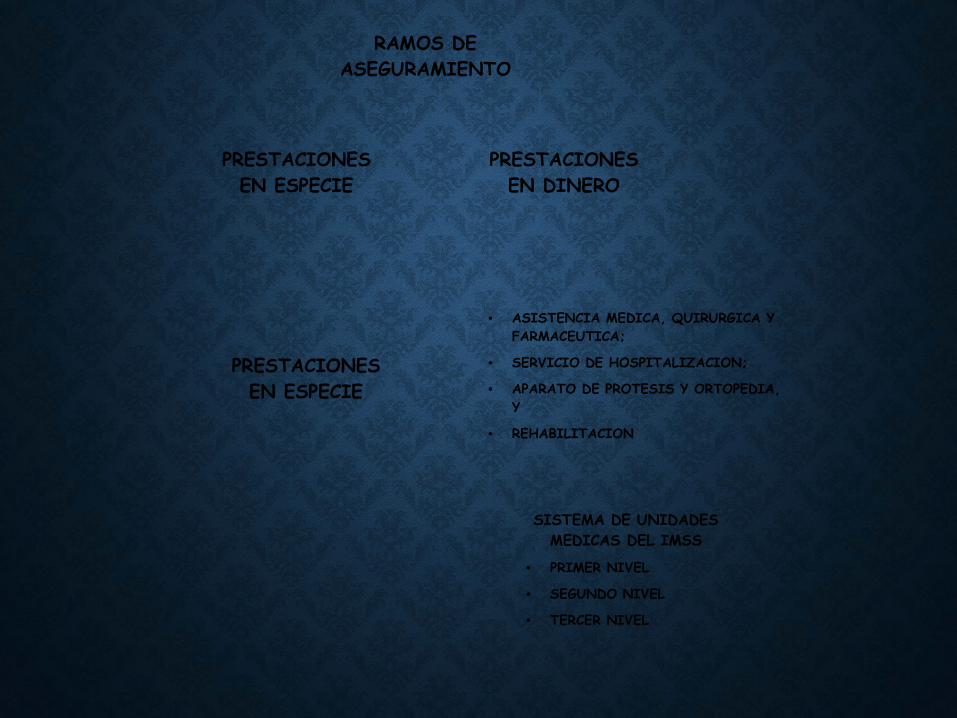

RAMOS DE ASEGURAMIENTO

PRESTACIONES EN ESPECIE

PRESTACIONES EN DINERO

PRESTACIONES EN ESPECIE

• ASISTENCIA MEDICA, QUIRURGICA Y FARMACEUTICA;

• SERVICIO DE HOSPITALIZACION;

• APARATO DE PROTESIS Y ORTOPEDIA, Y

• REHABILITACION

SISTEMA DE UNIDADES MEDICAS DEL IMSS

• PRIMER NIVEL

• SEGUNDO NIVEL

• TERCER NIVEL

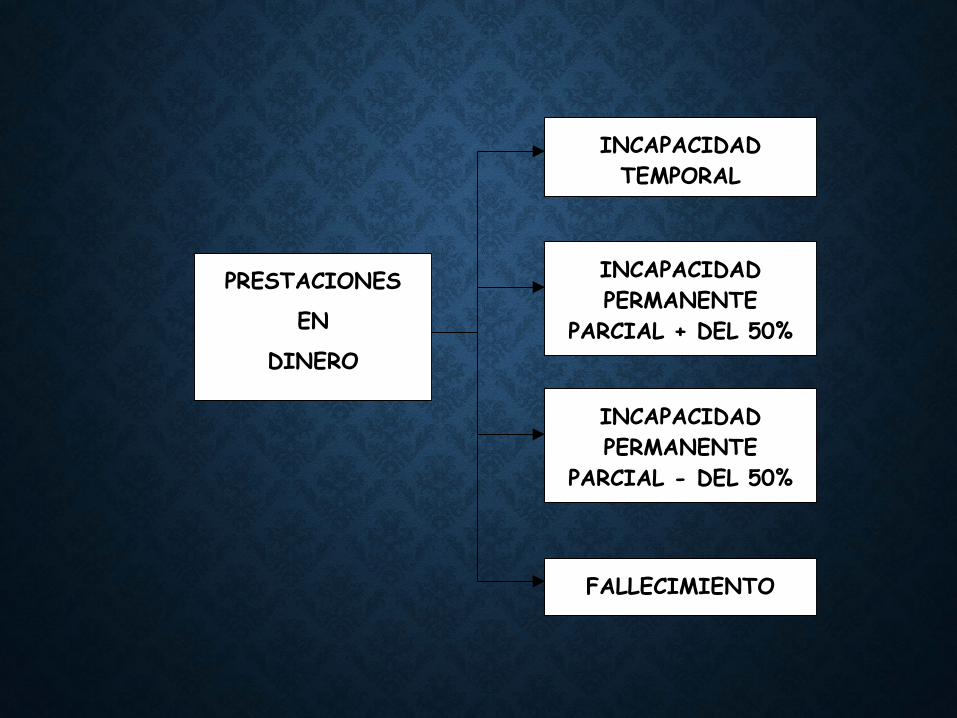

PRESTACIONES

EN

DINERO

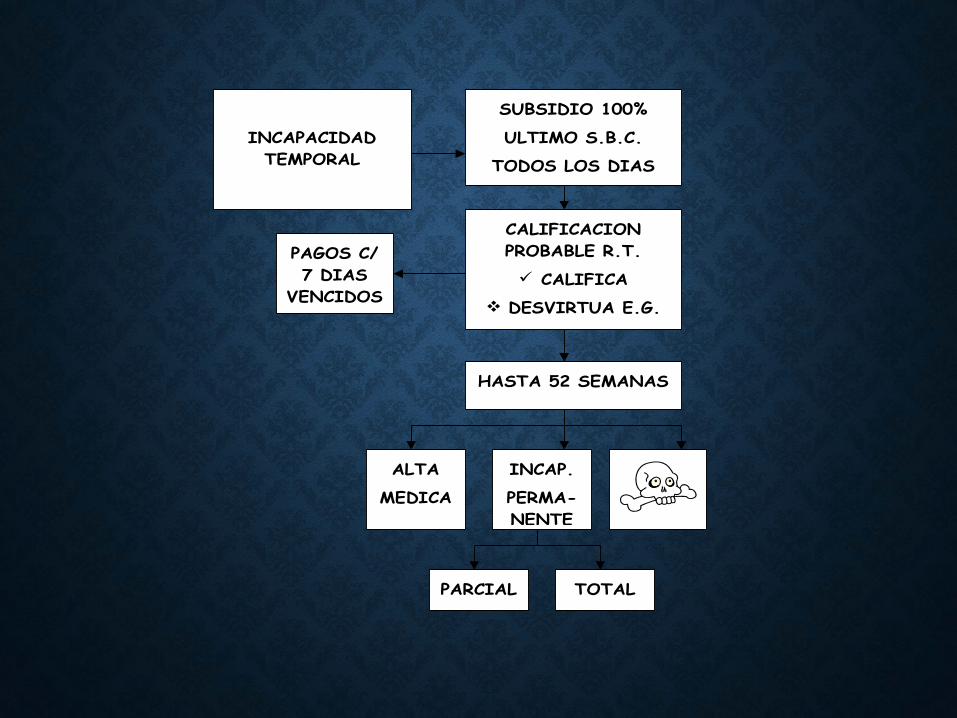

INCAPACIDADTEMPORAL

INCAPACIDADPERMANENTE

PARCIAL + DEL 50%

INCAPACIDADPERMANENTE

PARCIAL - DEL 50%

FALLECIMIENTO

INCAPACIDADTEMPORAL

SUBSIDIO 100%

ULTIMO S.B.C.

TODOS LOS DIAS

CALIFICACIONPROBABLE R.T.

CALIFICA DESVIRTUA E.G.

HASTA 52 SEMANAS

ALTA

MEDICA

INCAP.

PERMA-NENTE

TOTALPARCIAL

PAGOS C/7 DIAS

VENCIDOS

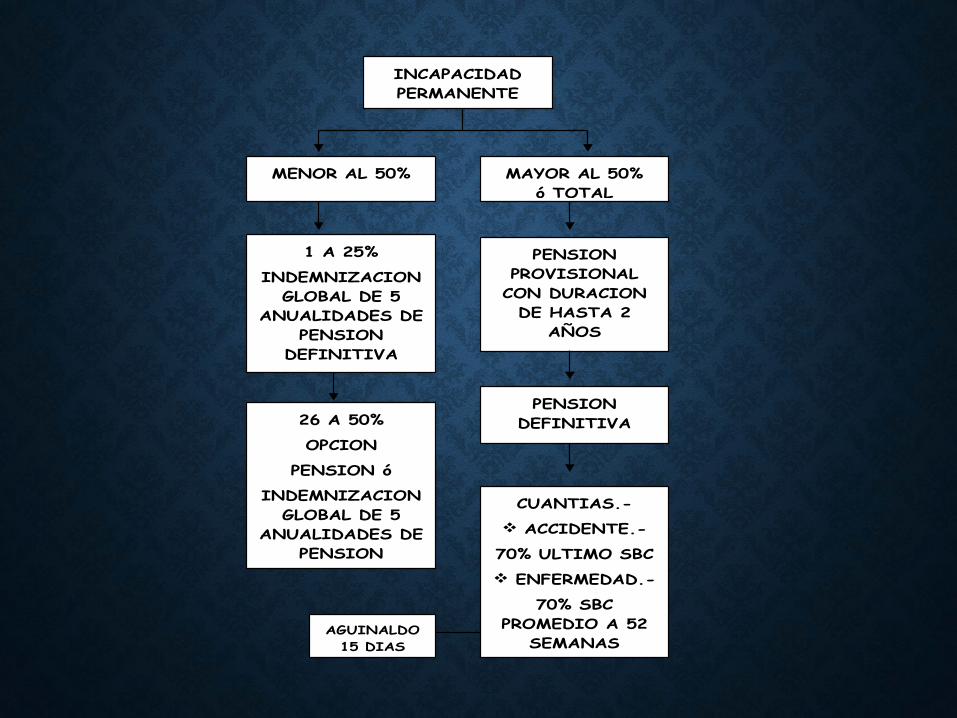

INCAPACIDADPERMANENTE

MAYOR AL 50%ó TOTAL

MENOR AL 50%

1 A 25%

INDEMNIZACIONGLOBAL DE 5

ANUALIDADES DEPENSION

DEFINITIVA

26 A 50%

OPCION

PENSION ó

INDEMNIZACIONGLOBAL DE 5

ANUALIDADES DEPENSION

DEFINITIVA

PENSIONDEFINITIVA

PENSIONPROVISIONAL

CON DURACIONDE HASTA 2

AÑOS

CUANTIAS.- ACCIDENTE.-

70% ULTIMO SBC ENFERMEDAD.-

70% SBCPROMEDIO A 52

SEMANASAGUINALDO

15 DIAS

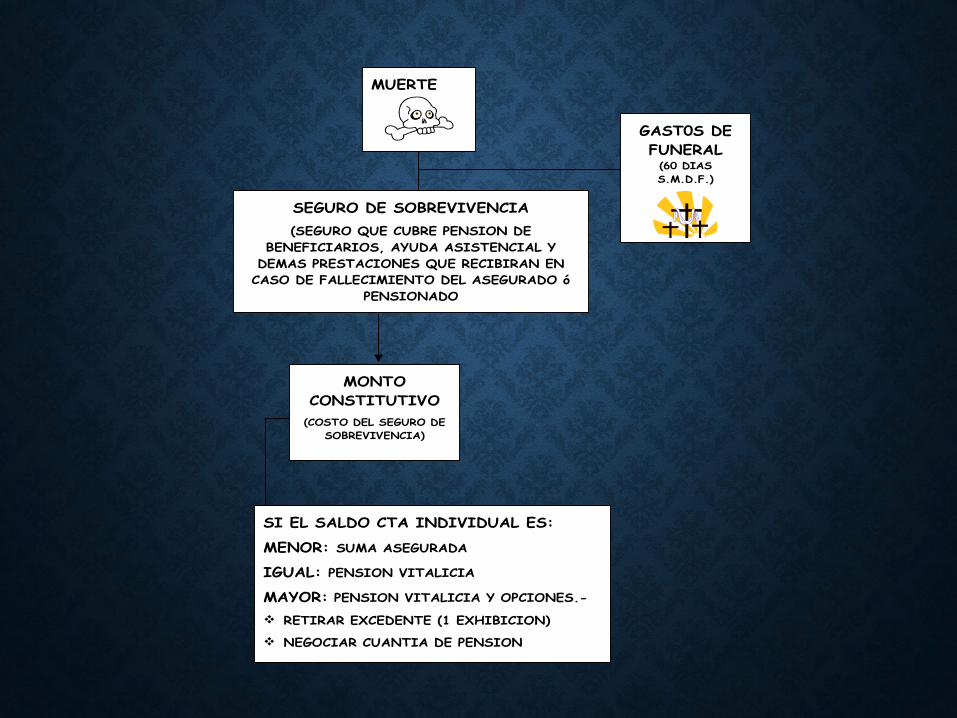

MUERTE

SEGURO DE SOBREVIVENCIA(SEGURO QUE CUBRE PENSION DE

BENEFICIARIOS, AYUDA ASISTENCIAL YDEMAS PRESTACIONES QUE RECIBIRAN EN

CASO DE FALLECIMIENTO DEL ASEGURADO óPENSIONADO

GAST0S DEFUNERAL

(60 DIASS.M.D.F.)

MONTOCONSTITUTIVO

(COSTO DEL SEGURO DESOBREVIVENCIA)

SI EL SALDO CTA INDIVIDUAL ES:

MENOR: SUMA ASEGURADA

IGUAL: PENSION VITALICIA

MAYOR: PENSION VITALICIA Y OPCIONES.-

RETIRAR EXCEDENTE (1 EXHIBICION)

NEGOCIAR CUANTIA DE PENSION

[email protected] CROSS-IMCP

El actual sistema prácticamente El actual sistema prácticamente paga las mismas pensiones paga las mismas pensiones • InvalidezInvalidez• Cesantía en edad avanzadaCesantía en edad avanzada• VejezVejez• Muerte (Vida)Muerte (Vida)

20

IMSS

[email protected] CROSS-IMCP

Y en diversas modalidades,,Y en diversas modalidades,,

• Ordinaria (Aseguradora)Ordinaria (Aseguradora)• Retiros programadosRetiros programados• GarantizadaGarantizada• Jubilación anticipadaJubilación anticipada

21

IMSS

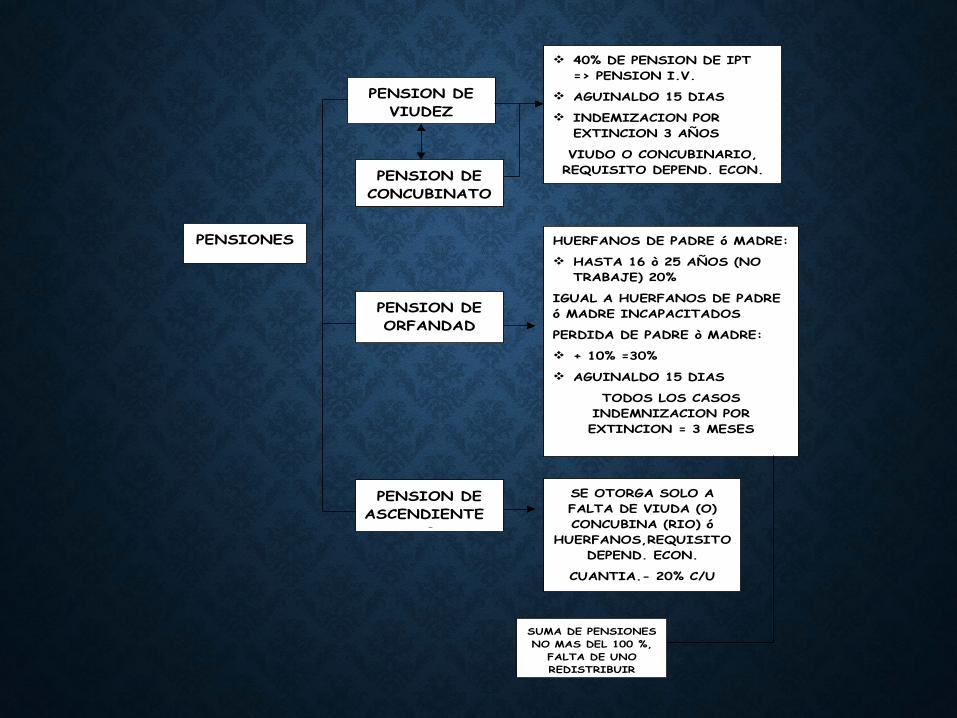

PENSIONES

PENSION DEVIUDEZ

PENSION DECONCUBINATO

PENSION DEORFANDAD

40% DE PENSION DE IPT=> PENSION I.V.

AGUINALDO 15 DIAS

INDEMIZACION POREXTINCION 3 AÑOS

VIUDO O CONCUBINARIO,REQUISITO DEPEND. ECON.

HUERFANOS DE PADRE ó MADRE:

HASTA 16 ò 25 AÑOS (NOTRABAJE) 20%

IGUAL A HUERFANOS DE PADREó MADRE INCAPACITADOS

PERDIDA DE PADRE ò MADRE:

+ 10% =30%

AGUINALDO 15 DIAS

TODOS LOS CASOSINDEMNIZACION POREXTINCION = 3 MESES

PENSION DEASCENDIENTE

S

SE OTORGA SOLO AFALTA DE VIUDA (O)CONCUBINA (RIO) ó

HUERFANOS,REQUISITODEPEND. ECON.

CUANTIA.- 20% C/U

SUMA DE PENSIONESNO MAS DEL 100 %,

FALTA DE UNOREDISTRIBUIR

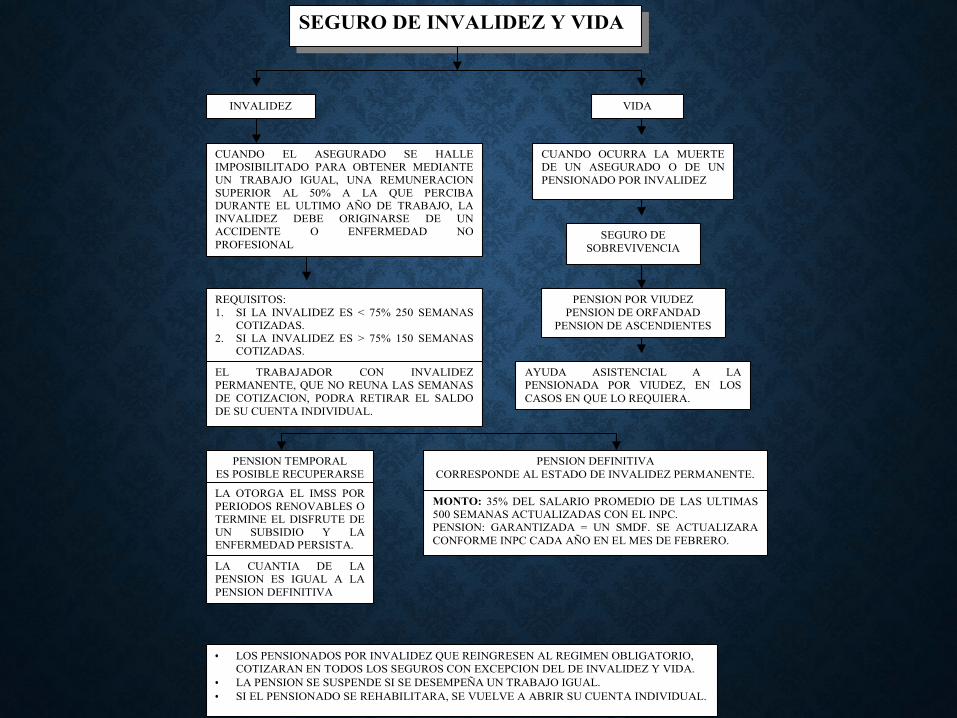

CUANDO EL ASEGURADO SE HALLEIMPOSIBILITADO PARA OBTENER MEDIANTEUN TRABAJO IGUAL, UNA REMUNERACIONSUPERIOR AL 50% A LA QUE PERCIBADURANTE EL ULTIMO AÑO DE TRABAJO, LAINVALIDEZ DEBE ORIGINARSE DE UNACCIDENTE O ENFERMEDAD NOPROFESIONAL

INVALIDEZ VIDA

CUANDO OCURRA LA MUERTEDE UN ASEGURADO O DE UNPENSIONADO POR INVALIDEZ

SEGURO DESOBREVIVENCIA

REQUISITOS:1. SI LA INVALIDEZ ES < 75% 250 SEMANAS

COTIZADAS.2. SI LA INVALIDEZ ES > 75% 150 SEMANAS

COTIZADAS.

EL TRABAJADOR CON INVALIDEZPERMANENTE, QUE NO REUNA LAS SEMANASDE COTIZACION, PODRA RETIRAR EL SALDODE SU CUENTA INDIVIDUAL.

PENSION POR VIUDEZPENSION DE ORFANDAD

PENSION DE ASCENDIENTES

AYUDA ASISTENCIAL A LAPENSIONADA POR VIUDEZ, EN LOSCASOS EN QUE LO REQUIERA.

PENSION TEMPORALES POSIBLE RECUPERARSE

LA OTORGA EL IMSS PORPERIODOS RENOVABLES OTERMINE EL DISFRUTE DEUN SUBSIDIO Y LAENFERMEDAD PERSISTA.

LA CUANTIA DE LAPENSION ES IGUAL A LAPENSION DEFINITIVA

PENSION DEFINITIVACORRESPONDE AL ESTADO DE INVALIDEZ PERMANENTE.

MONTO: 35% DEL SALARIO PROMEDIO DE LAS ULTIMAS500 SEMANAS ACTUALIZADAS CON EL INPC.PENSION: GARANTIZADA = UN SMDF. SE ACTUALIZARACONFORME INPC CADA AÑO EN EL MES DE FEBRERO.

• LOS PENSIONADOS POR INVALIDEZ QUE REINGRESEN AL REGIMEN OBLIGATORIO,COTIZARAN EN TODOS LOS SEGUROS CON EXCEPCION DEL DE INVALIDEZ Y VIDA.

• LA PENSION SE SUSPENDE SI SE DESEMPEÑA UN TRABAJO IGUAL.• SI EL PENSIONADO SE REHABILITARA, SE VUELVE A ABRIR SU CUENTA INDIVIDUAL.

SEGURO DE INVALIDEZ Y VIDA

[email protected] CROSS-IMCP

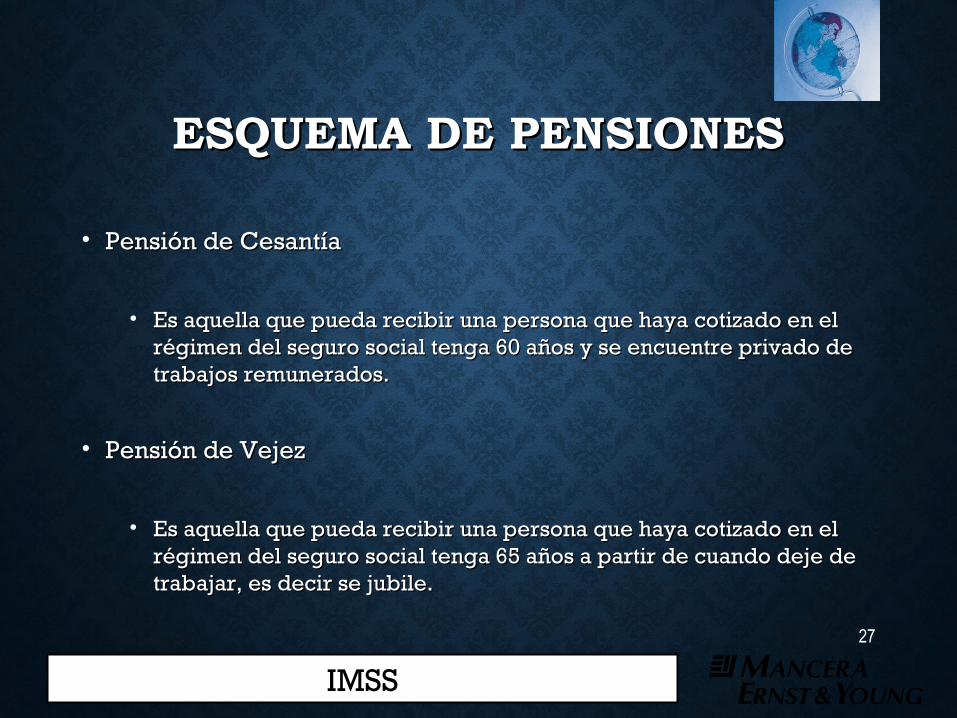

ESQUEMA DE PENSIONESESQUEMA DE PENSIONES

• Pensión de CesantíaPensión de Cesantía

• Es aquella que pueda recibir una persona que haya cotizado en el Es aquella que pueda recibir una persona que haya cotizado en el régimen del seguro social tenga 60 años y se encuentre privado de régimen del seguro social tenga 60 años y se encuentre privado de trabajos remunerados.trabajos remunerados.

• Pensión de VejezPensión de Vejez

• Es aquella que pueda recibir una persona que haya cotizado en el Es aquella que pueda recibir una persona que haya cotizado en el régimen del seguro social tenga 65 años a partir de cuando deje de régimen del seguro social tenga 65 años a partir de cuando deje de trabajar, es decir se jubile.trabajar, es decir se jubile.

27

IMSS

[email protected] CROSS-IMCP

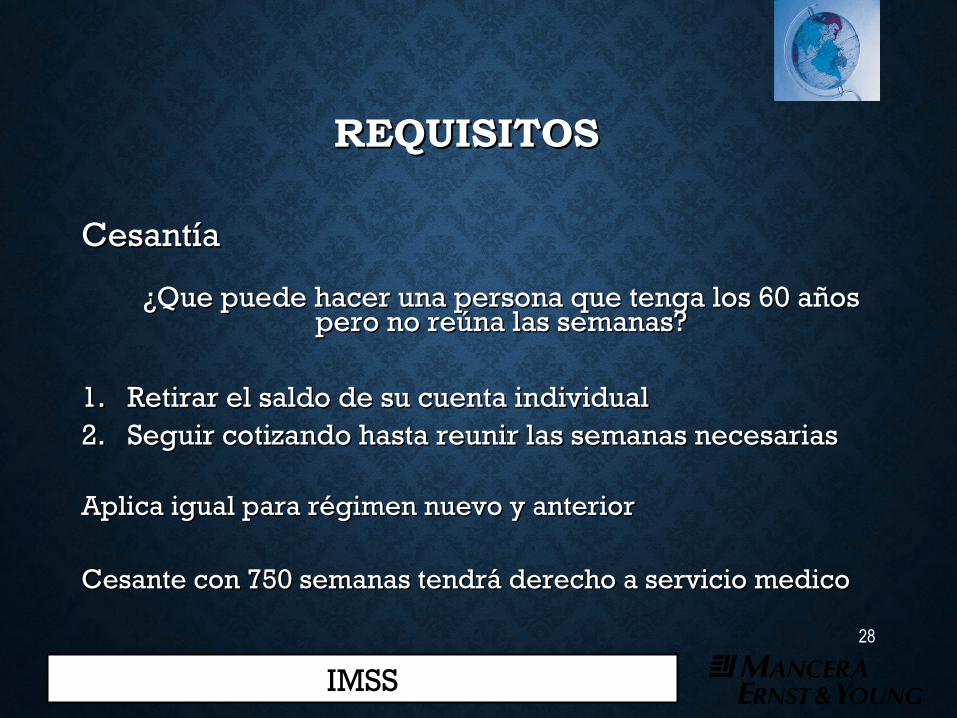

REQUISITOS REQUISITOS

CesantíaCesantía

¿Que puede hacer una persona que tenga los 60 años ¿Que puede hacer una persona que tenga los 60 años pero no reúna las semanas?pero no reúna las semanas?

1.1. Retirar el saldo de su cuenta individualRetirar el saldo de su cuenta individual2.2. Seguir cotizando hasta reunir las semanas necesariasSeguir cotizando hasta reunir las semanas necesarias

Aplica igual para régimen nuevo y anteriorAplica igual para régimen nuevo y anterior

Cesante con 750 semanas tendrá derecho a servicio medicoCesante con 750 semanas tendrá derecho a servicio medico

28

IMSS

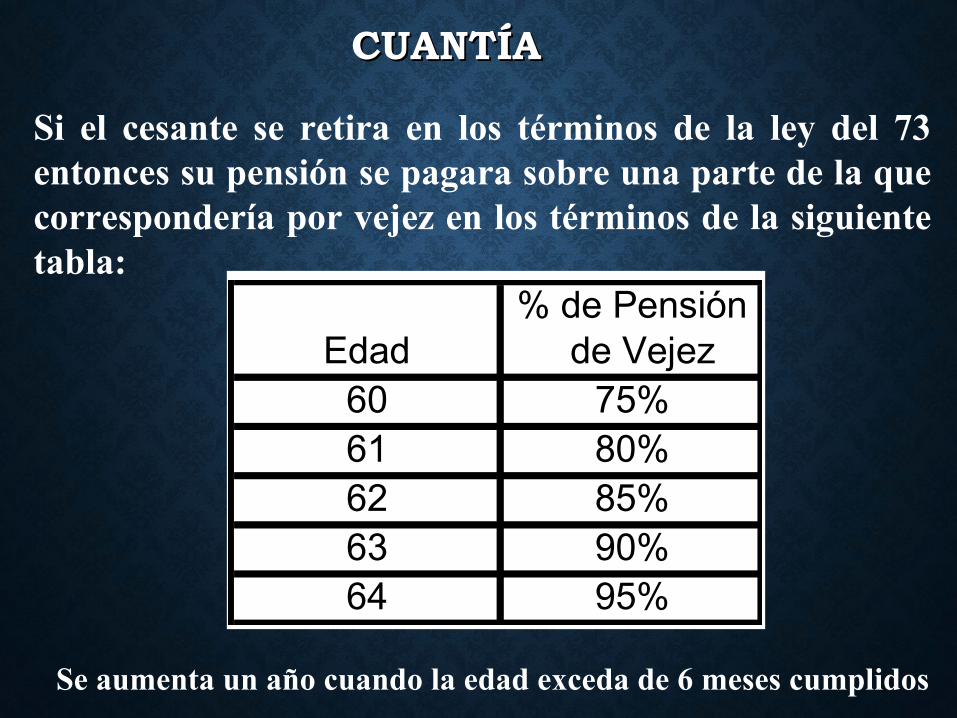

CUANTÍA CUANTÍA

Si el cesante se retira en los términos de la ley del 73 entonces su pensión se pagara sobre una parte de la que correspondería por vejez en los términos de la siguiente tabla:

% de PensiónEdad de Vejez

60 75%61 80%62 85%63 90%64 95%

Se aumenta un año cuando la edad exceda de 6 meses cumplidos

[email protected] CROSS-IMCP

PRESTACIONES POR PRESTACIONES POR PENSIONES CESANTÍA Y VEJEZ PENSIONES CESANTÍA Y VEJEZ

Asistencia Medica

Asistencia Medica

Asignac Familiares y Ayuda AsistencialAsignac Familiares y Ayuda Asistencial

PensiónPensión

30

IMSS

[email protected] CROSS-IMCP

CONSERVACIÓN DE DERECHOS CONSERVACIÓN DE DERECHOS PENSIONESPENSIONES

Un trabajador que deja pertenecer al régimen Un trabajador que deja pertenecer al régimen obligatorio antes de cumplir la edad o semanas obligatorio antes de cumplir la edad o semanas

mínimas para recibir una pensión no tiene mínimas para recibir una pensión no tiene adquirido totalmente el derecho a la pensión, adquirido totalmente el derecho a la pensión,

sin embargo entra en una etapa de sin embargo entra en una etapa de conservación de derechos, los cuales para que conservación de derechos, los cuales para que sean reconocidos en el momento de cumplir los sean reconocidos en el momento de cumplir los requisitos, deberá ajustarse a los términos del requisitos, deberá ajustarse a los términos del

art. 150 y 151 de la LSSart. 150 y 151 de la LSS

32

IMSS

[email protected] CROSS-IMCP

Pensiones para personas Pensiones para personas

independientesindependientes

33

IMSS

[email protected] CROSS-IMCP

El periodo de conservación de derechos El periodo de conservación de derechos podrá extender nuevamente por 5 años podrá extender nuevamente por 5 años

cuando el trabajador reingrese al cuando el trabajador reingrese al régimen obligatorio y cotice régimen obligatorio y cotice

nuevamente al menos una semana nuevamente al menos una semana completacompleta

34

IMSS