ZNALECKÝ ÚSTAV ZAPSANÝ MINISTERSTVEM SPRAVEDLNOSTI ČR Znalecký posudek číslo 142/2006 ve věci stanovení ceny obvyklé (tržní hodnoty) souboru aktiv sloužících provozování podniku společnosti Kovolijecká huť & Georg Metall, spol. s r.o., IČ 45475016 se sídlem Bohuslava Martinů č.15, 602 00 Brno Objednatel posudku: Kovolijecká huť & Georg Metall, spol. s r.o., IČ 45475016, Bohuslava Martinů č.15, 602 00 Brno, jednající správcem konkursní podstaty, jímž je Mgr. Jiří Zrůstek. Datum vyžádání posudku: 04. ledna 2006 Ocenění provedeno ke dni (den ocenění): 31. prosince 2005 Termín vypracování a předání posudku: 08. březen 2006 Účel, pro který je posudek zpracován: Stanovení ceny obvyklé (tržní hodnoty) souboru aktiv sloužících provozování podniku objednatele ve smyslu §27a zákona číslo 328/1991Sb. O konkursu a vyrovnání v platném znění pro účely dobrovolné veřejné dražby aktiv podniku v rámci konkursu. Počet listů posudku: 68 + 99 přílohy Počet předaných vyhotovení: 2 + 1 archivní Vyhotovení: První Posudek vypracoval Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav zapsaný pod zn. 44/2000-Zn Urbánkova 24, 624 00 BRNO

Transcript

ZNALECKÝ ÚSTAV ZAPSANÝ

MINISTERSTVEM SPRAVEDLNOSTI ČR

Znalecký posudek číslo 142/2006

ve věci

stanovení ceny obvyklé (tržní hodnoty) souboru aktiv sloužících provozování podniku společnosti

Kovolijecká huť & Georg Metall, spol. s r.o., IČ 45475016 se sídlem Bohuslava Martinů č.15, 602 00 Brno

Objednatel posudku: Kovolijecká huť & Georg Metall, spol. s r.o., IČ 45475016, Bohuslava Martinů č.15, 602 00 Brno, jednající správcem konkursní podstaty, jímž je Mgr. Jiří Zrůstek. Datum vyžádání posudku: 04. ledna 2006 Ocenění provedeno ke dni (den ocenění): 31. prosince 2005 Termín vypracování a předání posudku: 08. březen 2006 Účel, pro který je posudek zpracován: Stanovení ceny obvyklé (tržní hodnoty) souboru aktiv sloužících provozování podniku objednatele ve smyslu §27a zákona číslo 328/1991Sb. O konkursu a vyrovnání v platném znění pro účely dobrovolné veřejné dražby aktiv podniku v rámci konkursu. Počet listů posudku: 68 + 99 přílohy Počet předaných vyhotovení: 2 + 1 archivní Vyhotovení: První

Posudek vypracoval Doc. Ing. Pavel LEGÁT, CSc.,

Znalecký ústav zapsaný pod zn. 44/2000-Zn Urbánkova 24, 624 00 BRNO

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 2

OBECNÉ PŘEDPOKLADY A OMEZUJÍCÍ PODMÍNKY STANOVENÍ TRŽNÍ HODNOTY

Tržní ocenění je zpracováno v souladu s následujícími obecnými předpoklady a omezujícími podmínkami: 1. Oceňovatel vychází z vlastních databází, obecně dostupných informací a z informací a prohlášení o pravosti a platnosti všech podkladů předložených objednatelem. Oceňovatel tudíž neodpovídá zejména za: 1.1. Pravost a platnost vlastnických nebo jiných věcných práv k oceňovaným movitým i nemovitým věcem. 1.2. Pravost a platnost práv k cizím věcem a nájemním vztahům k nim, jejichž existence měla nebo mohla mít vliv na provedené tržní ocenění. 2. Oceňovatel vychází z toho, že informace získané z podkladů předložených objednatelem jsou věrohodné a správné a nejsou tudíž ve všech případech ověřovány z hlediska jejich přesnosti a úplnosti. 3. Oceňovatel zpracovává tržní ocenění podle podmínek na trhu v době jeho provádění a neodpovídá za případné změny tržní situace, ke kterým by došlo po předání tohoto ocenění. 4. Tržní hodnota v tomto tržním ocenění stanovená respektuje právní předpisy v oblasti cen, financování, účetnictví a daní platné v době oceňování. 5. Hodnoty v provedeném tržním ocenění stanovené jsou určeny pouze pro objednatele ocenění a jsou platné pouze pro uvedený účel. Oceňovatel nenese odpovědnost za použití těchto údajů jinou osobou případně účel. 6. Oceňovatel v současné době ani v blízké budoucnosti nebude mít účast ani prospěch z podnikání, které je předmětem tohoto ocenění o jeho odměna za zpracování ocenění nezávisí na dosažených závěrech a hodnotách. 7. Oceňovatel nepodnikal žádná šetření minulých ani současných způsobů použití předmětného majetku a v případě ocenění nemovitostí ani sousedních pozemků za účelem stanovení kontaminace. Hodnota je stanovena za předpokladu, že žádná kontaminace předmětného majetku ani jeho okolí neexistuje. 8. Oceňovatel zachovává vůči třetím osobám mlčenlivost o všech skutečnostech, o nichž se při zpracování tohoto ocenění dozvěděl.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 3

OSVĚDČENÍ Já, níže podepsaný, tímto osvědčuji, že: 1. při zpracování tohoto posudku jsem neshledal žádné skutečnosti, které by

nasvědčovaly, že předané dokumenty a podklady nejsou pravdivé a správné. Veškeré použité doklady byly doloženy vlastníkem nebo objednavatelem tohoto posudku,

2. při zpracování tohoto posudku byly brány v úvahu obecné předpoklady a omezující

podmínky pro stanovení hodnoty podniku, tak, jak jsou uvedeny dále, 3. tento posudek zohledňuje všechny mně známé skutečnosti, které by mohly ovlivnit

dosažené závěry nebo odhadnuté hodnoty, 4. moje odměna nezávisí na dosažených závěrech nebo odhadnutých hodnotách, a že

nejsem a nebudu nijak zainteresován na podnikání, které je předmětem tohoto znaleckého posudku.

Doc. Ing. Pavel Legát, CSc.,

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 4

1. ÚVOD

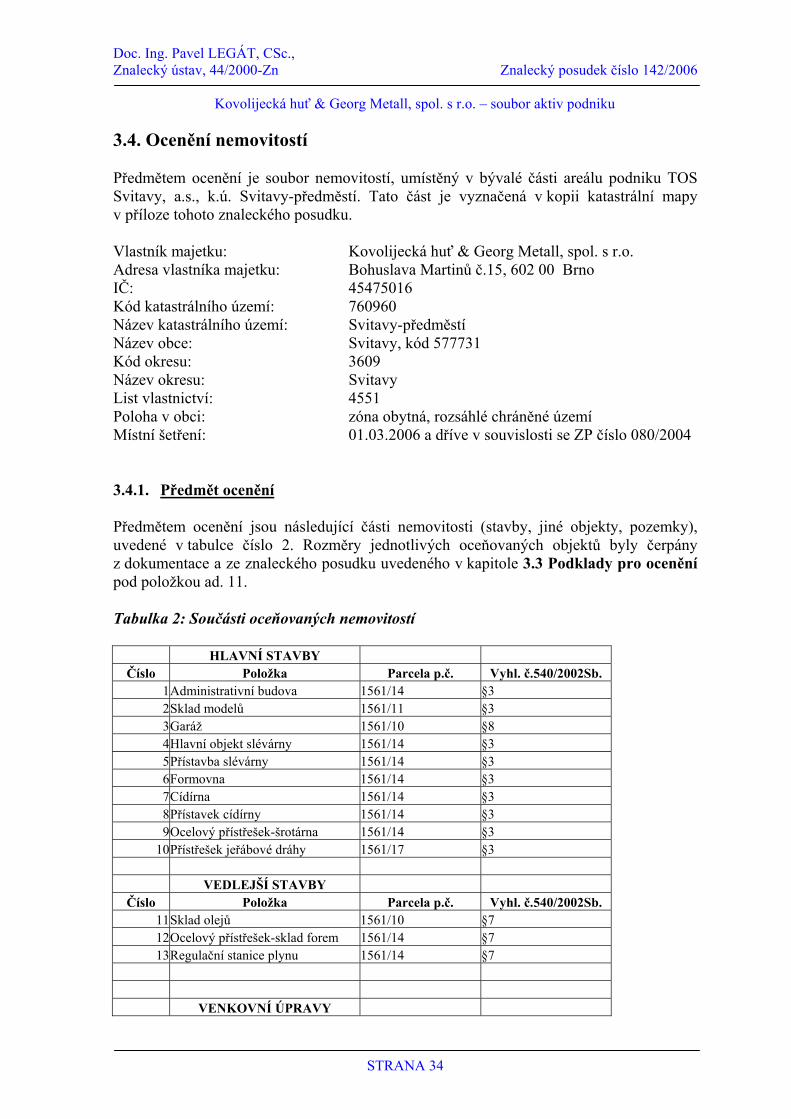

1.1. Cíl znaleckého posudku Cílem tohoto znaleckého posudku je stanovení ceny obvyklé (tržní hodnoty) souboru aktiv sloužících provozování podniku Kovolijecká huť & Georg Metall, spol. s r.o., IČ 45475016, Bohuslava Martinů č.15, 602 00 Brno, a to ve smyslu §27a zákona číslo 328/1991Sb. O konkursu a vyrovnání v platném znění pro účely dobrovolné veřejné dražby souboru aktiv podniku v rámci konkursu. Dnem ocenění je 31. prosinec 2005. Ocenění dlouhodobého majetku je provedeno na bázi koeficientů platných pro rok 2006 a akcentuje tak připravovaný prodej souboru aktiv v roce 2006.

1.2. Aktuálnost a právní rámec oceňování Se vznikem tržního prostředí a rozvojem soukromého podnikání u nás nastávají situace, kdy je potřeba:

a) koupit či prodat nějaký podnik, b) fúzovat dva nebo více podniků či provést jinou podnikovou přeměnu, c) uvést podnik na burzu, d) zjistit hodnotu podniku při likvidaci, e) zjistit podklad k placení různých daní, apod.

Dnes existují zejména podmínky pro podnikové akvizice a fúze, které jsou v západních zemích již dlouhou dobu významným prvkem ekonomiky. Je tedy nezbytné dokázat ocenit firmu jako celek nebo její vybranou část, případně vybrané majetkové složky. V některých případech je nutno i na soubor majetkových složek pohlížet z hlediska jejich ocenění jako na funkceschopný celek.

Nastává řada dalších situací, kdy je potřeba majetek (podnik, část podniku) ocenit, např.:

a) nepeněžitý vklad majetkové složky do nově zakládaného podniku, b) poskytování úvěru, c) zvýšení základního kapitálu (např. nová emise), d) dědictví (majetkové vypořádání v rodině, finanční úřad), e) pojištění, f) rozhodování o možnostech sanace a likvidace, g) nákup a prodej v rámci běžné investiční činnosti.

Přes výše uvedené důvody je dnes pro ocenění podniku obecně k dispozici jen malé množství literatury, a to převážně překladové. Tato literatura je však zatížena přístupem a okolnostmi, kterých se používá v zemi jejího vzniku. Oceňovací postupy se totiž mezi

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 5

různými zeměmi liší. V naší situaci probíhá proces seznamování se se všemi používanějšími postupy a aplikace těch nejvhodnějších na české podmínky. Při této aplikaci postupů se musíme vyrovnat s krátkou dobou a nevyrovnaností tržního prostředí u nás, s krátkou dobou fungování podniků na tržních principech a s následnou nekonzistencí ekonomických údajů o oceňovaném podniku. Z dalších podstatných okolnosti, se kterými je třeba se vyrovnat při dnešním oceňování podniku, je potřeba uvést zejména: ∗ poměrně častou a značnou nekonzistentnost vstupních dat, ∗ absenci reálných finančních a obchodních plánů firem v krátkodobém i střednědobém

horizontu (o dlouhodobém horizontu nemluvě), ∗ častá absence kvalitního manažerského řízení firem, ∗ rozkolísanost ekonomiky, ∗ velkou volatilitu toků a stavů ekonomiky, ∗ neexistenci seriózních prognóz hospodářství jako celku a jednotlivých odvětví zvlášť, ∗ obecnou nestabilitu firem, ∗ malou předvídatelnost státní hospodářské politiky.

Ekonomika jako taková ještě neopustila transformační období a z toho plyne potřeba kritického využití zahraničních metodik a postupů v domácí praxi. Daleko větší je tím pádem role oceňovatele (znalce), jeho zkušenost a znalosti, schopnost tvůrčího přístupu ke konkrétnímu ocenění. Právní rámec úředního oceňování majetku řeší v současné době zejména:

1) Zákon číslo 151/1997Sb. O oceňování majetku v platném znění. 2) Vyhláška ministerstva financí číslo 540/2002Sb. v platném znění, kterou se provádějí

některá ustanovení zákona č.151/1997Sb. O oceňování majetku. Tyto normy řeší způsoby oceňování věcí, práv a jiných majetkových hodnot (majetku) a služeb pro účely stanovené zvláštními předpisy, zejména zákonem č.248/1992Sb. O investičních fondech a investičních společnostech, zákonem č.338/1992Sb. O dani z nemovitostí ve znění zákona č. 242/1994Sb., apod. Pouze pro některé situace vyžaduje zákon výslovně ocenění formou znaleckého posudku. Pro celou řadu dalších situací je plně postačující a praktičtější běžné ocenění metodikou vycházející z těchto právních norem.

Zákon č.151/1997Sb o oceňování majetku se zabývá oceňováním podniku v hlavě šesté Podnik, § 24. Účelné je uvést citaci pouze prvních dvou odstavců:

(1) Podnik a nebo jeho část (dále jen “podnik”) se oceňuje součtem cen jednotlivých druhů

majetků zjištěných podle tohoto zákona sníženým o ceny závazků. (2) Stanoví-li tak vyhláška, oceňuje se podnik výnosovým způsobem, popřípadě jeho

kombinací s oceněním podle odstavce 1.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 6

2. TEORETICKÁ ČÁST

2.1. Základní pojmy Cena je pojem používaný pro částku, která je požadována, nabízena nebo zaplacena za zboží nebo službu.1) Vzhledem k finančním možnostem, motivacím nebo speciálním zájmům kupujícího nebo prodávajícího může nebo nemusí mít cena zaplacená za zboží či služby vztah k hodnotě, kterou tomuto zboží nebo službě mohou připisovat jiní. Cena je však obecně indikací relativní hodnoty připisované zboží konkrétním kupujícím v konkrétních podmínkách. Trh je systém (místo), kde se se zbožím a službami obchoduje mezi kupujícími a prodávajícími prostřednictvím cenového mechanismu bez zbytečných omezení.2) Hodnota je ekonomický pojem, je výrazem schopnosti zboží být předmětem směny. Hodnota není (na rozdíl od ceny) skutečností, ale odhadem ohodnocení zboží a služeb v daném čase,3) podle konkrétní definice hodnoty. Hodnota by měla být výsledkem střetu nabídek kupujícího a prodávajícího. Protože tato podmínka není splněna, je prováděno ocenění. Výsledkem je potom stanovení tržní hodnoty podniku, ale ta není hodnotou směnnou, již realizovanou, ale potencionálním východiskem pro cenové jednání o individuální koupi.

Tržní hodnota4) je odhadnutá částka, za kterou by měl být majetek směněn k datu ocenění mezi koupěchtivým kupujícím a prodejechtivým prodávajícím při transakci mezi samostatnými a nezávislými partnery při náležitém marketingu, ve které by obě strany jednaly informovaně, rozumně a bez nátlaku. Hodnota podniku proto není totožná s cenou, jak je tomu často (ne vždy!) obvyklé u jiného zboží. Podnik jako zboží se vyznačuje specifiky:

1) vzácností, vynucující si nahrazení působení trhu individuálním jednáním o

podmínkách směny, 2) nízkou mírou organizovanosti trhu. Nedochází k soustřeďování nabídky a poptávky,

objektivně existuje nedostatečná konkurence, 3) jedinečností podniku. Tržní hodnotou rozumíme v souladu s Evropským sdružením odhadců TEGOVOFA (The European Group of Valuers of Fixed Assets) finanční částku, kterou je možno získat prodejem majetku mezi dobrovolně a legálně jednajícím potencionálním kupujícím a prodávajícím. Přitom obě strany mají zájem na uskutečnění transakce a nejsou ovlivněny jakýmkoliv nátlakem nebo zvláštní motivací typu nekalé soutěže, ať už ze strany kupujícího nebo ze strany prodávajícího, a znají všechna relevantní fakta o jmění. Podnik je nejčastěji chápán jako soubor hmotných, osobních a nehmotných složek podnikání.5)

Patří k němu tedy i práva, věci a nejobecněji všechny majetkové hodnoty sloužící podnikání. Důležité je uvědomění si skutečnosti, že podnik není jen souhrnem věcných

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 7

výrobních faktorů, tzn. např. strojů, budov a zásob. Součástí podniku jsou i nehmotná práva (např. licence, značky), dále jeho pověst založená na dosavadní existenci, výsledcích a činnosti (goodwill), a dále (někdy zejména) lidský potenciál daný sestavou a kvalifikací pracovníků a managementu podniku. Čistý obchodní majetek je obchodní majetek očištěný o závazky vzniklé v souvislosti s podnikáním, u právnické osoby pak o veškeré závazky.6) Obchodním majetkem rozumíme souhrn všech majetkových hodnot, patřících podnikateli a sloužících nebo určených k podnikání, u právnické osoby jde pak o majetek veškerý. Jde tedy o věci, pohledávky, a jiné penězi ocenitelné hodnoty. Likvidační hodnota je množství peněz, které můžeme získat prodejem jednotlivých částí podniku. Zároveň tvoří i dolní hranici hodnoty podniku při majetkovém ocenění. Nebývá snadné ji určit. Konkrétní výnos z prodeje závisí totiž na mnoha nesnadno odhadnutelných okolnostech.

2.2. Metody pro oceňování majetku Ocenění majetku si klade za cíl vyjádřit jeho hodnotu pomocí určité peněžní částky. Přitom může jít o ocenění jednotlivé majetkové složky, souboru majetkových složek či podniku jako celku. Rozhodujícím kriteriem pro volbu oceňovací metody je účel ocenění a s ním související okolnosti (zejména funkceschopnost oceňovaného majetku v budoucím období). Výsledná hodnota oceňovaného majetku, kterou hledáme, se může opírat i o použití více oceňovacích metod. V zásadě užíváme tři okruhy oceňovacích metod: ∗ Ocenění na základě analýzy majetku (majetkové ocenění, někdy účetní ocenění). ∗ Metody opírající se o analýzu výnosů (výnosové metody). ∗ Ocenění na základě analýzy trhu (tržní metody). 2.2.1. Metoda účetní hodnoty Metoda účetní hodnoty vychází především z informací zjištěných v účetnictví. Základem je rozvaha (bilance) podniku. Zde je možné identifikovat jednak celkový rozsah majetku (aktiv), jednak kapitálu (pasiv), ze kterého byl majetek pořízen. Hodnota čistého obchodního majetku (vlastního kapitálu) se získá jako rozdíl aktiv a cizích zdrojů.

Aktiva celkem – cizí zdroje = vlastní kapitál (Book Value)

Tato metoda má relativně malou vypovídací schopnost, hlavním nedostatkem je zobrazování v neaktuálních historických cenách a zobrazování pouze toho, co se nachází v účetních evidencích (viz. definice podniku, případně čistého obchodního majetku, vlastního kapitálu), ale informuje o současných proporcích majetkové a zdrojové struktury podniku.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 8

2.2.2. Metoda substanční (věcné) hodnoty Substanční hodnotou podniku rozumíme souhrn relativně samostatných ocenění jeho jednotlivých majetkových složek. Tato metoda je nejbližší pojetí § 24, odst.1) zákona č.151/1997Sb. O oceňování majetku. Majetkové složky oceňujeme podle poměrně objektivních pravidel k datu ocenění a za předpokladu, že podnik (obecně oceňovaná majetková složka) bude pokračovat ve své činnosti (princip going concern). Ve většině případů se tedy snažíme zjistit reprodukční hodnoty jednotlivých aktiv (obecně oceňovaných majetkových složek), v případě potřeby snížené o opotřebení. Jde tedy v podstatě o ocenění nákladové, při němž se snažíme přiblížit tržní ceně, za kterou bychom mohli majetek k datu ocenění pořídit a přitom vycházíme z objektivizovaných nákladů na pořízení majetku nového a snižujeme je o opotřebení majetku k datu ocenění. Pokud oceňujeme pouze aktiva podniku či jeho části, používáme označení substanční hodnota brutto. Uvedenou metodu ocenění lze použít nejen pro oceňování podniku resp. jeho části, ale i pro ocenění jednotlivých majetkových složek resp. jejich souborů. Odečteme-li od hrubé substanční hodnoty reálné ocenění všech závazků, získáme substanční hodnotu netto. 2.2.3. Ocenění jednotlivých složek aktiv a pasiv

Dlouhodobá (stálá) aktiva Dlouhodobá aktiva tvoří jednak složky movitého a jednak složky nemovitého majetku

Dlouhodobý majetek Pozemky - základem pro stanovení hodnoty pozemků je přesné zjištění stavu evidence v katastru nemovitostí, výměry jednotlivých parcel, označení parcelními čísly, určení druhu (zastavěná plocha, komunikace, ostatní plocha, zemědělský pozemek atd.). K tomu použijeme výpisy z katastru nemovitostí, snímky katastrálních map a geometrické plány. V ocenění jednotlivých pozemků je rovněž třeba vyjádřit všechny druhy břemen, kterými je pozemek zatížen. Pro ocenění pozemků (porovnání se stavem v účetnictví) je možno použít následující metody:

⇒ metoda tržního porovnání - Metoda je založena na principu porovnání s cenami

srovnatelných pozemků v místě nedávno zaplacené. Cena porovnatelných pozemků je upravena srážkami a přirážkami odrážejícími kvalitativní faktory jako jsou poloha, kvalita, míra stavební připravenosti, apod.

⇒ cenová mapa pozemků - V České republice je pro některá města tato mapa zpracována - ceny za 1 m2 pozemku jsou získány z údajů o realizovaných převodech vlastnictví pozemků v určité oblasti.

⇒ indexová metoda oceňování pozemků - Metoda spočívá ve stanovení průměrné ceny a indexů, kterými se tato průměrná cena upravuje pro konkrétní podmínky. Metodu je

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 9

také možné použít pro srovnání ceny dvou nebo více pozemků, když u některých je známa kupní cena. Pro každý z pozemků se vypočte index a pomocí porovnání indexů je možno porovnat i ceny pro pozemky, u nichž zatím prodejní cena není známa.

⇒ metoda třídy polohy (Naegeliho metoda) - Metoda byla vyvinuta švýcarským architektem Wolfgangem Naegelim na základě velkého množství srovnání realizovaných cen nemovitostí s druhem stavby na nich postavených, polohou pozemku a intenzitou využití. Podstata spočívá v tom, že cena stavebního pozemku je v určité relaci k celkové ceně nemovitosti. Tato metoda se používá tam, kde nejsou k dispozici žádné porovnatelné oceňovací objekty. Procentuální podíl ceny pozemku je určen pomocí klíče třídy polohy. jedná-li se o nezastavěný pozemek, pak je nutno reálně zvažovat, jaký nejlukrativnější objekt by na něm bylo možno vystavět, vypočítat jeho reprodukční cenu a z této ceny vycházet a pokud by se jednalo o pozemek stavebně nepřipravený, bylo by nutno náklady na vybudování přípojek odečíst od ceny pozemku.

Budovy a stavby - Východiskem pro stanovení věcné hodnoty bude přehled budov, které má podnik k dispozici - to je nutné porovnat opět se skutečným stavem. Věcnou hodnotu staveb je potom možné zjistit následujícími metodami:

⇒ zjištění výchozí ceny rozpočtem - Jedná se o nejpodrobnější a nejpřesnější, ale

současně o nejpracnější metodu. Tato metoda rozlišuje jednotlivé prvky stavebních konstrukcí na základě druhu a výměry na dané stavbě. Výsledné objemy pro každý druh a provedení se násobí položkovou jednotkovou cenou, zjištěnou v příslušném dílu katalogu cen stavebních prací nebo ceníků. Součtem (po připočtení příslušných přirážek) se obdrží reprodukční cena. Ceníkové položky lze zjistit např. z podkladů vydávaných ÚRS Praha, a.s. nebo RTS Engineering, s.r.o. Brno atd. Tuto metodu lze použít v případech, kdy jsou přesně známy jednotlivé konstrukce a jejich detailní provedení - tzn. prakticky jenom u staveb nově vybudovaných, resp. u takových, u nichž existuje podrobná stavebně technická dokumentace s uvedením použitých stavebních hmot i konstrukcí zakrytých a tato dokumentace souhlasí se skutečností.

⇒ metoda agregovaných položek - Agregované položky představují sdružení několika rozpočtových položek do jedné, kdy jsou sloučeny položky stavebních prací tak, že tvoří ucelenou konstrukci - vydává např. RTS Engineering, s.r.o. Brno nebo pomocí metodiky firmy A-Consult plus, s.r.o. Praha.

⇒ propočet ceny pomocí THU - Jedná se o podstatně jednodušší metodu, která je celkově méně přesná, ale pro odhad věcné hodnoty dostatečně přesná. Princip spočívá ve zjištění výměry celé stavby (např. obestavěného prostoru, zastavěné plochy, délky, hloubky, výšky apod.) a pro danou jednotku se v katalogu technicko hospodářských ukazatelů (THU - “Rozpočtové ukazatele stavebních objektů ÚRS”) zjistí jednotková cena srovnatelného objektu. Vynásobením se zjistí reprodukční cena. Tato reprodukční cena je následně upravena o míru opotřebení - je třeba určit předpokládanou životnost a určit výši opotřebení (fyzického i morálního) a takto dostaneme věcnou hodnotu. Jednotková cena srovnatelného objektu je převzata z rozpočtových ukazatelů stavebních objektů vydaných ÚRS Praha, a.s., tato jednotková cena je upravena koeficientem vybavení stavby (KB), koeficientem zastavěné plochy (KZP), koeficientem výšky podlaží (KV), jsou připočteny vedlejší rozpočtové náklady (VRN) a je přepočtena cenovým indexem (I) na cenovou úroveň příslušného roku, ke kterému se provádí ocenění.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 10

Vzorec pro výpočet jednotkové ceny oceňovaného objektu (JCO):

JCO = JCS x I x KB x KZP x KV x (100 + VRN) : 100,

JCS.........................jednotková cena srovnatelného objektu, I ............................index přepočtu cenových úrovní, KB.........................koeficient vlivu vybavení stavby, KZP ......................koeficient vlivu zastavěné plochy, KV .......................koeficient vlivu výšky podlaží, VRN......................vedlejší rozpočtové náklady v %. Metoda stanovení věcné hodnoty nemovitosti Věcná hodnota je reprodukční cena nemovitosti snížená o opotřebení. Reprodukční cena odpovídá výši nákladů, které by bylo nutno v době ocenění vynaložit na pořízení stejné nebo porovnatelné nové věci. Věcnou hodnotu staveb je třeba určit s přihlédnutím k opotřebení, které s ohledem na skutečný stavebně technický stav a morální zastarání stanovené pomocí některé ze známých metod. Nemovitosti zpravidla dělíme na: a) stavby, b) venkovní úpravy, c) pozemky (včetně vodních ploch) Při stanovení věcné hodnoty nemovitosti (kromě pozemků) mají zásadní význam vstupní údaje. U staveb jsou těmito vstupními údaji : 1) délka [m], 2) zastavěná plocha [m2], 3) obestavěný prostor [m3], 4) vnitřní využitelná plocha [m2], 5) stáří stavby, 6) reprodukční pořizovací cena 1 m3 obestavěného prostoru, 1 m2 zastavěné plochy, příp.

1 m délky, 7) opotřebení stavby. Pro výpočet opotřebení stavby je nutné zjistit příp. stanovit: 7.1.stáří stavby a stav běžné údržby, 7.2.technické a morální opotřebení, 7.3.provedené opravy a výměna jednotlivých konstrukčních prvků, 7.4.předpokládanou životnost (další trvání stavby).

U venkovních úprav se vychází z reprodukční ceny s odpočtem opotřebení pro každou venkovní úpravu. Je také možno stanovit hodnotu venkovních úprav procentním podílem z hodnoty hlavních staveb s přihlédnutím k jejich stavu a provedení. U pozemků se vychází z:

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 11

1) výměry podle výpisu z KN nebo geometrického plánu, 2) druhu pozemku (zastavěná plocha, orná půda, atd.), 3) umístění pozemku v dané obci a údaje z územně plánovací dokumentace. Porovnáním s prodeji pozemků v dané lokalitě se stanoví reálná tržní hodnota za 1m2

pozemku. Uvedou se požadavky, na základě kterých se tato hodnota odvodila. U všech pozemků je třeba vycházet z územně plánovací dokumentace a dalších podkladů. Tato metoda v zásadě odpovídá postupům daným zákonem číslo 151/1997 Sb. O oceňování majetku a vyhlášce ministerstva financí číslo 540/2002Sb. v platném znění. Výnosová metoda stanovení hodnoty nemovitosti Zjišťuje se u nemovitostí z dosaženého ročního nájemného sníženého o roční náklady na provoz, případně z modelování těchto nákladů a výnosů porovnáním s realizovatelnými náklady a výnosy obdobných nemovitostí. Do nákladů se započítávají odpisy, průměrná roční údržba, správa nemovitostí, daň z nemovitostí apod. Vyjádření hodnoty nemovitosti pomocí kapitalizační míry je nutno provádět diferencovaně pro každou nemovitost a v jednotlivých faktorech průběžně zohledňovat vývoj ekonomiky v ČR. Současná hodnota nemovitostí z výnosové metody je pak určena : a) stanovením množství, spolehlivosti a délky trvání budoucího stabilizovaného výnosu, b) stanovením odpovídající kapitalizační míry, c) využitím kapitalizace, tj. převodu budoucích peněz na jejich současnou kvantitativní

úroveň Porovnávací metoda stanovení hodnoty nemovitosti

Tato metoda pro ocenění nemovitosti ( stavby a pozemky) je založena na porovnání předmětné nemovitosti s obdobnými, jejichž ceny byly v nedávné době realizovány na trhu, jsou známé a ze získané informace je možno vyhodnotit jak hodnotu samotné stavby či souboru staveb, tak i hodnotu pozemku. Pokud je použita tato metoda, musí být uvedeny v časovém horizontu ne delším než šesti měsíců minimálně tři realizované ceny obdobných nemovitostí. Porovnávání musí být provedeno jak z pohledu stavební substance (obestavěný prostor, zastavěná plocha, velikost pozemku atd.) tak i z pohledu ekonomického efektu nemovitosti. Porovnávací metoda dává nejpřesnější obraz o skutečně realizovatelných cenách. Nevýhodou je neustále zastarávání informací a potřeba neustálé aktualizace porovnávací databáze. Tato skutečnost vyžaduje pravidelnost a soustavnost monitoringu trhu. S množstvím a kvalitou informací o trhu zákonitě roste i přesnost hodnocení a schopnost odhadce odlišit kvalitu a tedy i vliv jednotlivých parametrů na cenu. Velký vliv na kvalitu dosažených porovnávacích cen má ověřená informace o průběhu prodeje.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 12

Aplikace metod oceňování nemovitostí Každá z výše uvedených metod má své klady a zápory. Nejprůkaznější z metod je metoda porovnání tržní ceny, jestliže pro použití této metody máme dostatečnou četnost aktuálních porovnatelných hodnot (cen z realizovaných projektů). Z výpočtových metod se v současné době nejčastěji používají metody stanovení věcné hodnoty. Stále větší význam má metoda porovnávací, která nejvěrněji zobrazuje situaci na trhu a proto by pokud možno neměla chybět v žádné analýze, která má stanovit tržní hodnotu nemovitosti. Dlouhodobý nehmotný majetek (nehmotná aktiva) Mezi dlouhodobý nehmotný majetek (nehmotná aktiva) patří patenty, licence, ochranné známky, obchodní jméno, náklady na výzkum a vývoj atd. Při stanovení tržní hodnoty lze vyjít buď z nákladů pořízení, nebo např. z metody licenční analogie, Metoda licenční analogie vychází z výdajů, které by výrobce musel za licenci zaplatit, kdyby nevlastnil svůj patent a musel získat souhlas k využívání od třetí osoby. Hodnotu tzv. goodwillu lze určit jenom pomocí výnosové metody, a to v rámci oceňování podniku jako celku. Jedná se o metodologicky neustálenou oblast oceňování podniku, kde má velkou váhu vlastní relativně exaktně koncipovaný přístup oceňovatele.

Význam oceňování goodwillu velmi roste v závislosti na tom, jak se po několika desetiletích stává značka, pověst a tradice opět významnou majetkovou hodnotou. Za určitých okolností může jít o jednu z nejpodstatnějších položek substance podniku. Pokud se jedná o samostatně ocenitelný dlouhodobý nehmotný majetek, jako jsou například oprávnění k určité činnosti nebo k využívání některých zdrojů, použijeme skutečnou cenu, která byla zaplacena. Další složky dlouhodobého nehmotného majetku, jako jsou licence, patenty, značky, autorská práva, lze započítat do substanční hodnoty tehdy, jestliže jsme schopni odhadnout nebo zjistit jejich reprodukční náklady k datu ocenění. Pokud jsou k dispozici příslušná data, může být v některých případech účelné použít výnosové ocenění i pro nehmotná aktiva.

Mezi dlouhodobý nehmotný majetek (nehmotná aktiva) patří i software. Ten oceňujeme většinou v zůstatkových cenách z účetnictví vzhledem k tomu, že rychle zastarává.

Dlouhodobý finanční majetek Pro účely účetní evidence jej oceňujeme pořizovací cenou. Nejčastější formou dlouhodobého finančního majetku jsou investice do cenných papírů. Jejich ocenění představuje samostatnou kapitolu v oceňování podniku i oceňování jako

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 13

takovém. Oceňujeme v nominální hodnotě, v případě že se neobchoduje na BCPP nebo na RM-Systému. Cenné papíry, které se veřejně obchodují, jsou oceněny v tržních cenách. U dlouhodobého finančního majetku v podobě cenných papírů je třeba zásadně zohledňovat, zda dlouhodobý finanční majetek zajišťuje podstatný vliv (více než 20 %) nebo rozhodující vliv (více než 50 %) na ovládání jiného subjektu. To má zásadní vliv na její faktickou hodnotu, která pak může mít zásadní vliv na její cenu i cenu podniku jako celku. Ocenění pouze v nominálu, resp. pořizovací ceně z účetnictví může být zcela zavádějící. Dlouhodobý finanční majetek může mít podobu i investic do uměleckých děl. V tomto případě je při ocenění nutná součinnost se znalcem-specialistou.

Oběžná (krátkodobá) aktiva

Zásoby Při ocenění zásob je výchozí jejich účetní hodnota. Zásoby oceňujeme pořizovací cenou a náklady na jejich pořízení. Jestliže je takto stanovená cena vyšší než reálná prodejní cena zásob, ocení se zásoby v prodejní ceně. V účetnictví podniku jsou zásoby oceněny: ⇒ pořizovacími cenami pro zásoby zakoupené, ⇒ u zásob vytvořených vlastní činností se provede ocenění úplnými vlastními náklady,

pokud dodavatelé nenabízejí za srovnatelné produkty ceny výhodnější (totéž platí pro polotovary a hotové výrobky),

⇒ pro zásoby, u kterých nelze zjistit vlastní náklady, se zásoby ocení reprodukčními pořizovacími cenami,

⇒ u bezplatně získaných zásob, přebytků, odpadů apod. se cena zjistí odborným odhadem, ⇒ zásoby materiálu - porovnáme skladové ceny s aktuálními tržními cenami a eventuelně

přeceníme. V případě, že se tytéž zásoby během roku nakupují za různé ceny, je možné provést ocenění: ⇒ váženým aritmetickým průměrem pořizovacích cen nebo vlastních nákladů, ⇒ metodou FIFO (First-In, First-Out) - ocenění, kdy první ceny pro ocenění přírůstku

zásob se použije jako první ceny pro ocenění úbytku zásob.

Ocenění zásob je třeba dále upravit o případné srážky s ohledem na zastarání, neprodejnost, příliš velké zásoby, poškození.

Pohledávky Provede se analýza veškerých pohledávek s ohledem na lhůty jejich splatnosti, platební morálku a solventnost dlužníků. Krátkodobé a dlouhodobé úročené pohledávky oceníme na úrovni nominální hodnoty. Dlouhodobé pohledávky neúročené je třeba přepočítat na současnou hodnotu. Na současnou hodnotu je nutné přepočítat i pohledávky po lhůtě

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 14

splatnosti. Základem je bezriziková úroková míra, použitá pro výnosovou hodnotu. Hodnota pohledávek je snižována o rozsah nedobytných pohledávek. Přecenění pohledávek k datu ocenění je možné: ⇒ metodou indexování časovým faktorem, ⇒individuálním přeceněním, které je však možné pouze u relativně menšího souboru

pohledávek. U pohledávek se oceňují i pohledávky (a analogicky u závazků) vedené v podrozvahových evidencích. Zde se oceňuje jejich reálná hodnota (dobytnost) k datu ocenění se zohledněním nákladu na jejich získání, např. soudních poplatků, apod.

Finanční majetek Finanční majetek podniku tvoří převážně peníze na účtech peněžních ústavů a peníze v pokladně. Do účetní evidence se zachycují v nominální hodnotě. Nezpracovávají se k nim žádné opravné položky. Ocenění je v nominálu.

Pasiva Rezervy Rezervy na rozdíl od rezervních fondů (ty se vytváří přídělem ze zisku a jsou součástí vlastního jmění) představují zadržené částky určené jednak na případná rizika (ztráty při podnikání apod.) a jednak na přesně vymezené budoucí výdaje (např. na opravy hmotného majetku).

Tvoří se na vrub nákladů a člení se na zákonné a na ostatní. Forma těchto rezerv nemusí být v aktivech vykázána v jediné položce (např. na peněžním účtu), ale může být vázána i v jiných složkách majetku (např. v cenných papírech nebo splatných pohledávkách), vždy ale v takových aktivech, které lze snadno a rychle přeměnit v peníze v době, kdy je potřeba rezervu čerpat. Tiché rezervy v rozvaze nenajdeme v podobě samostatně vyčíslené položky - jsou to skryté rezervy. Jejich tvorbu umožňují zákonem stanovené předpisy pro oceňování, které v určitém případě připouštějí ocenit majetek na principu nejnižší hodnoty resp. připouštějí pouze ocenění na bázi historických cen. Tím podnik může uplatnit zásadu opatrného oceňování, která v určitých případech směřuje k tvorbě tichých rezerv. Tiché rezervy vznikají před sestavením rozvahy - tedy před vykázáním hospodářského výsledku, a to některým z těchto způsobů: • nižším oceněním aktiv než je jejich skutečná časová cena či hodnota, • vyšším oceněním závazků (v pasivech), • zrychlenými odpisy. Dlouhodobé a krátkodobé závazky Krátkodobé závazky (běžná pasiva, krátkodobá pasiva) jsou splatné v podstatě do jednoho roku (úkolem je spolu s vlastními zdroji financovat běžný provoz podniku). Jsou

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 15

to dluhy vůči dodavatelům výrobků, zboží, služeb, krátkodobé bankovní úvěry, závazky vůči zaměstnancům. Krátkodobé závazky oceňujeme v nominální hodnotě.

Dlouhodobé závazky (neběžná, fixní pasiva) mají splatnost delší než jeden rok. Jsou určeny k financování těch složek aktiv, které mají delší životnost - rozšíření podniku, pořízení strojního vybavení apod. Patří sem dlouhodobé bankovní úvěry, podnikem vydané dlouhodobé dluhopisy a směnky k úhradě apod. Dlouhodobé závazky oceňujeme rovněž v nominální hodnotě. Bankovní úvěry. Jedná se o dlouhodobé nebo krátkodobé bankovní úvěry. Je nutné znát jejich stav, strukturu, splácení úroků a splátkový kalendář jak jistiny, tak úroků. Dlouhodobé úvěry poskytují banky např. na pořízení určitého majetku, který bude produkovat výnosy jako zdroj splátek úvěrů a úroků. Mezi krátkodobé úvěry patří např. obchodní úvěr, eskontní úvěr, lombardní úvěr, kontokorentní úvěr. Výslednou substanční hodnotu stanovíme potom následovně: Substanční hodnota spočívá v postupném aktuálním tržním ocenění jednotlivých položek aktiv, sečtení jednotlivých hodnot a odečtení všech položek cizích zdrojů. Substanční hodnota ponechává stranou ocenění nehmotných složek jako např. goodwill. AKTIVA A. Pohledávky za upsaný vlastní kapitál B. Stálá (dlouhodobá) aktiva B.I. Dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.III. Nedokončený dlouhodobý hmotný a nehmotný majetek B.IV. Poskytnuté zálohy na dlouhodobý hmotný a nehmotný majetek B.V. Dlouhodobý finační majetek C. Oběžná (krátkodobá) aktiva C.I. Zásoby C.II. Dlouhodobé pohledávky C.III. Krátkodobé pohledávky C.IV. Finanční majetek D. Ostatní aktiva PASIVA A. Vlastní kapitál A.I. Základní kapitál A.II. Kapitálové fondy A.III. Fondy tvořené ze zisku A.IV. Hospodářský výsledek minulých let A.V. Hospodářský výsledek běžného období B. Cizí zdroje

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 16

B.I. Rezervy B.II. Dlouhodobé závazky B.III. Krátkodobé závazky B.IV. Bankovní úvěry C. Ostatní pasiva Výpočet substanční hodnoty Pohledávky za upsaný vlastní kapitál A. Dlouhodobý nehmotný majetek + B.I. Dlouhodobý hmotný majetek (budovy, pozemky, stroje)

+ B.II.

+B.III. + B.IV. Dlouhodobý finanční majetek + B.V. STÁLÁ (DLOUHODOBÁ) AKTIVA CELKEM

B

Zásoby + C.I. Dlouhodobé pohledávky + C.II. Krátkodobé pohledávky + C.III. Finanční majetek + C.IV. OBĚŽNÁ (KRÁTKODOBÁ) AKTIVA CELKEM

C

STÁLÁ (DLOUHODOBÁ) AKTIVA + B OBĚŽNÁ (KRÁTKODOBÁ) AKTIVA + C BRUTTO SUBSTANČNÍ HODNOTA AKTIVA CELKEM Rezervy + B.I. Dlouhodobé závazky + B.II. Krátkodobé závazky + B.III. Bankovní úvěry + B.IV. CIZÍ ZDROJE CELKEM B BRUTTO SUBSTANČNÍ HODNOTA AKTIVA CELKEM CIZÍ ZDROJE - CIZÍ ZDROJE NETTO SUBSTANČNÍ HODNOTA 2.2.4. Metody výnosové Tyto metody vychází z důsledného využití poznatku, že hodnota statku je určena očekávaným užitkem pro jeho držitele a tímto užitkem jsou u podniku očekávané příjmy. Metodu lze v principu (po modifikaci na konkrétní podmínky) použít nejen pro ocenění podniku jako celku, ale i pro ocenění jednotlivé funkční majetkové složky (nebo funkčního souboru majetkových složek), jsme-li schopni dostatečně přesně kvantifikovat budoucí výnosy a náklady spojené s fungováním oceňované majetkové složky. Proto hovoříme-li o stanovení hodnoty podniku, lze uvedené závěry zobecnit i na složku (složky) majetku.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 17

Užívají se v zásadě tři základní výnosové metody: ∗ metoda diskontovaných peněžních toků (cash flow) ∗ metoda kapitalizovaných zisků ∗ kombinované metody Metoda diskontovaných peněžních toků (metoda DCF) Tato metoda pracuje především s budoucností společnosti a je dobře využitelná u zralých a relativně stabilizovaných firem. Investor očekává, že jeho investice mu v budoucnu přinese výnos, základem propočtu je proto časová hodnota výnosů. V tomto případě jsou budoucí peněžní toky převáděny (diskontovány) na současnou hodnotu k datu ocenění.

Hodnota podniku se tedy rovná sumě současných hodnot budoucích peněžních toků s ohledem na riziko.

( ) ( ) ( ) ( ) ( )nn

n

ii ik

CFik

CFik

CFik

CFik

CFHodnota

+++

++

++

+=

+=∑

= 1........

1111 33

22

1

11

CF1 ….... volné cash flow v období i,

ik ........... diskontní míra (% p.a./100), n ............ počet let. Členění metod DCF podle způsobu kalkulace peněžních toků:

1. DCF Entity (entity = jednotka, v tomto slova smyslu podnik jako celek). Je to základní

způsob ocenění metodami DCF. Výpočet probíhá ve dvou krocích. Nejprve vyjdeme z peněžních toků, které by byly k dispozici jak pro vlastníky, tak pro věřitele. Jejich diskontováním získáme hodnotu podniku jako celku, hodnotu brutto Hb.Od ní pak ve druhém kroku odečteme hodnotu cizího kapitálu ke dni ocenění a získáme tak hodnotu vlastního kapitálu, tj. hodnotu netto Hn.

2. DCF Equity (equity = vlastní kapitál). Vyjdeme pouze z toků, které jsou k dispozici pouze vlastníkům podniku. Jejich diskontováním získáme přímo hodnotu vlastního kapitálu Hn.

3. DCF APV (APV = Adjusted Present Value = upravená současná hodnota). Výpočet sestává opět ze dvou kroků. V prvním kroku se zjišťuje hodnota brutto jako součet dvou položek – hodnoty podniku za předpokladu nulového zadlužení a současné hodnoty daňových úspor z úroků. Ve druhém kroku se pak odečte cizí kapitál a výsledkem je hodnota netto Hn. Vstupní předpoklady metody DCF: 8)

1. Vychází z předpokladu, že výnos podniku je v zásadě časově neomezený (běžně se nepředpokládá existence výnosu z likvidace).

2. Hodnota peněžního toku v jednotlivých letech může být proměnlivá. 3. Použitá diskontní míra může být pohyblivá. 4. Z podniku může být odebráno pouze tolik peněžních prostředků, aby nebyla ohrožena

jeho majetková substance. 5. Majetek podniku je rozdělen na část nezbytnou pro vlastní provoz a majetek ostatní.

Výnosové ocenění se týká především té části, která je provozně nezbytná. 6. Změny v podniku jsou uvažovány pouze v rozsahu, který je již v současném stavu

zakotven a je známý.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 18

7. Kapitálové trhy jsou efektivní. 8. Kapitálová struktura je tvořena pouze vlastním jměním a dluhem.

Základní vzorce Základní (teoretická) jednofázová metoda

( )∑= +

=n

ii

ib ik

FCFH1 1

kde FCFi ...... volné cash flow v roce i, ik .......... diskontní míra (kalkulovaná úroková míra), n ........... počet let.

Dvoufázová metoda Jde v praxi o standardní metodu. Časové období rozkládáme na dvě části (fáze):

1. Nejbližší období například 5-7 let, kdy lze relativně poměrně přesně určit peněžní toky. 2. Další období, kdy předpokládáme konstantní nekonečně dlouhý peněžní tok, tzv.

pokračující hodnotu (PH). t0

1. fáze 2. Fáze Prognóza Pokračující hodnota

( ) ( )T

T

ii

ib ik

PHik

FCFH ++

+= ∑

= 111

Je nutno určit CF (FCF, FCF = Free Cash Flow)) v první fázi a určit konstantně se vyvíjející CF (FCF) ve druhé fázi. Toto FCF ve 2.fázi je pokračující hodnota PH. Pokračující hodnotu (PH) lze vypočíst několika způsoby. V praxi se nejčastěji užívá: 1. Gordonův vzorec

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 19

PHFCFi g

T

k=

−+1

,

kde FCFT+1... je volný peněžní tok posledního roku prognózy, ik ......... je diskontní míra, předpokládáme že ik >g, g ......... je tempo růstu volného peněžního toku během 2. fáze.

Určení tempa růstu g (např.) : • tempo růstu poroste tak, jak roste hrubý domácí produkt (tempo růstu hrubého

domácího produktu je pro zejména teritoriálně různé ekonomiky rozdílné), • aritmetický (lépe geometrický) průměr - n-tá odmocnina z dosavadního vývoje zisku. 2. Parametrický vzorec:

ZP T+1 x (1 – g / rI ) PH = ik - g ,

ZP …….. zisk po dani, g ………. tempo růstu, rI ………. rentabilita investic, ik ………. kalkulovaná úroková míra.

3. Věčná renta:

ZP PH = ik .

Použití vzorců pro pokračující hodnotu: Gordonův vz ....…… když rI ≈ ik, PH parametrický vz. ……... když rI > ik, Věčná renta ……... když rI = ik. Základním východiskem výnosových metod je stanovení volného CF v první i druhé fázi prognózy a dále kvalifikovaný odhad diskontní úrokové míry pro prognózované období.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 20

Stanovení Cash Flow (CF) resp. Free Cash Flow (FCF)

+ Zisk z provozní činnosti před daněmi (ZPD) - Upravená daň z příjmů (=ZPD x daňová sazba) = Zisk z provozu po daních (ZP) + Odpisy + Ostatní náklady v provozním zisku, které nejsou výdaji v běžném období = Předběžný peněžní tok z provozu - Investice do provozně nutného pracovního kapitálu - Investice do pořízení provozně nutného investičního majetku = Volný peněžní tok (FCF)

Stanovení diskontní míry Diskontní míra je stanovena na úrovni vážených kapitálových nákladů metodou WACC (WACC = Weighted Average Costs of Capital). Respektuje skutečnost, že podnik je financován jak vlastním (např.akciovým) kapitálem, tak cizími zdroji.

( )WACC r T DV

r EVD E= − +1 ,

kde WACC ..... jsou vážené kapitálové náklady, rD ............ jsou náklady na cizí kapitál, rE ............ je výnos vlastního (akciového kapitálu) - náklady na vlastní kapitál, T ............. je sazba daně z příjmu platná pro oceňovaný subjekt, D ............. jsou dluhy (z nichž se platí úrok - hodnota cizího kapitálu, E ............. je vlastní jmění - (hodnota vlastního kapitálu), V ............. jsou celková pasiva -celková hodnota vloženého kapitálu. Postupové kroky ke zjištění WACC:

1. Určení proporce vlastního a cizího kapitálu (váhy jednotlivých složek kapitálu na

celkovém upraveném kapitálu). 2. Určíme náklady na cizí kapitál. 3. Určíme náklady na vlastní kapitál. 4. Vlastní propočet průměrných vážených nákladů kapitálu. ad 1) Váhy jednotlivých složek kapitálu V prvním kroku určíme váhy jednotlivých složek kapitálu na celkovém upraveném kapitálu - bez kapitálu, z něhož neplatíme žádné přímé úroky. V praxi se používá tzv. cílová struktura kapitálu. Cílová struktura kapitálu může být odvozena několika způsoby: a) Odhad, jaká je asi současná kapitálová struktura v tržní hodnotě.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 21

Jedná se především o tržní hodnoty akcií, protože lze očekávat, že největší rozdíly budou mezi účetní a tržní hodnotou vlastního kapitálu. Nejsou-li k dispozici tržní hodnoty cenných papírů, pomůžeme si odhadem. Tržní hodnotu dluhopisů, které nejsou běžně obchodovány, lze určit na základě znalostí budoucích plateb s tímto dluhopisem spojených. Dále je potřeba odhadnout rating dluhopisu, což nám pomůže odhadnout výnos do doby splatnosti. Pomocí výnosu do doby splatnosti pak spočítáme současnou hodnotu budoucích plateb - to je základ pro odhad tržní hodnoty. Závazky z finančního leasingu je třeba posuzovat stejně jako ostatní dluhy - vyjdeme ze současné hodnoty požadovaných plateb, kapitalizační míra by měla odrážet rizikovost plateb. U bankovních úvěrů je možno vycházet z účetně vykazovaných hodnot. Pokud jsou k dispozici reálné hodnoty a výnosy do doby splatnosti dluhopisů s podobným rizikem, je možné přepočítat i bankovní úvěry na tržní hodnotu. Tržní hodnota vlastního jmění (vlastního kapitálu) se určí pomocí běžných tržních cen.

b) Zjištění, jaká je kapitálová struktura srovnatelných společností. c) Zjištění, jakou kapitálovou strukturu lze z hlediska zájmů majitelů podniku považovat

za žádoucí

Na základě současné struktury kapitálu a informací o struktuře ve srovnatelných podnicích je pak stanovena struktura cílová. ad 2) Určení nákladů na cizí kapitál rD:

• u úvěrů - vážený aritmetický průměr, • u obligací zjistíme výnos do doby splatnosti.

Cizí kapitál může zahrnovat tyto složky:

• bankovní úvěry, • obligace, • leasingové financování, • jiné druhy úvěrů.

Náklady na cizí kapitál propočteme jako vážený průměr z efektivních úrokových sazeb, které platíme z nejrůznějších forem cizího kapitálu. Vzorec pro výpočet efektivní úrokové míry:

( )( )

DU d S

it

nt t

t=− +

+=∑

1

1

1,

kde: D ..... je čistá částka peněz získaná výpůjčkou, Ut ..... jsou úrokové platby, d ....... je sazba daně z příjmu, St ...... je splátka dluhu v případě průběžného splácení, n ....... je počet období, kdy jsou prováděny platby z dluhu, i ........ je hledaná úroková míra, která vyjadřuje výši efektivního úroku. Tento způsob je použitelný jenom v případě pevně stanovených úroků z dluhů, pokud jsou proměnlivé úroky, použijeme upravený postup. Výnos do doby splatnosti v takovém případě odhadneme pomocí rizikové třídy (ratingu) posuzovaného dluhopisu - v našich podmínkách je nezbytné toto zatřídění odhadnout. U dluhopisů, které jsou zatíženy vyšším

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 22

rizikem, nemůžeme počítat, že slibovaný výnos do doby splatnosti bude odpovídat výnosu očekávanému. Do cizího kapitálu se nezahrnují neúročená pasiva jako jsou závazky vůči dodavatelům. Předpokládá se, že platby za tyto závazky jsou obsaženy v provozních peněžních tocích. Dále je třeba podíl na celkovém upraveném kapitálu počítat na základě tržních hodnot (nikoliv účetních). ad 3) Určení nákladů na vlastní kapitál rE:

Náklady na vlastní kapitál jsou dány výnosovým očekáváním příslušných investorů. Princip je tedy stejný, jako při posuzování nákladů na cizí kapitál. Problém nastane, jestliže chceme prakticky určit, kolik vlastní kapitál stojí - nikde není stanoveno, kolik má vlastní kapitál vynést. Evropský způsob spočívá na odhadech, v anglosaských zemích se prosadil koncept, který se opírá o teorii kapitálového trhu. Uplatnila se tzv. analýza akcionářské hodnoty. Z množství různých modelů kapitálového trhu se zatím nejvíce uplatňuje model oceňování kapitálových aktiv (Capital Asset Pricing Model - CAPM). Metoda CAPM Tato metoda vysvětluje vztah mezi úrovní kursu a rizikem (cenného papíru). Riziko je přitom kvantifikováno pomocí směrodatné odchylky výnosnosti cenného papíru od jeho průměrných výnosů. Předpoklady pro použití metody CAPM jsou následující:

• investor usiluje o maximalizaci svého majetku na konci období, • existuje dokonalý trh, trh je zcela transparentní (všichni investoři mají k dispozici volně

a bezúplatně všechny informace), investoři očekávají stejný vývoj do budoucnosti, nejsou žádné náklady na uskutečnění tržních transakcí, pomíjí se vliv daní, pro půjčku i výpůjčku je k dispozici neomezené množství zdrojů při stejné úrokové míře.

r r r re f m f= + −β ( ) ,

kde: r f. ............ je bezrizikový výnos, β ............. je koeficient - míra systematického rizika konkrétní akcie (vyjadřuje, o kolik se změní

výnosnost akcie konkrétního podniku při jednotkové změně výnosnosti kapitálového trhu jako celku),

rm ............. je výnos celého kapitálového trhu, (rm - rf) .... prémie za riziko (doporučuje se kalkulovat 5 - 6 %). Tento postup se může bez větších problémů použít jen u akciových společností jejichž akcie jsou veřejně obchodovány a jsou obchodovány v takovém rozsahu, aby podklady z minulosti byly statisticky dostatečně spolehlivé. U podniků, jejichž akcie nejsou veřejně obchodovány, se použije náhradní řešení - např.: • technika analogie (použije se beta podobných podniků, které jsou obchodovány), • technika stanovení účetní hodnoty beta. Obě techniky staví na minulých údajích a předpokladu, že tyto minulé údaje lze bez větší chyby použít do budoucnosti.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 23

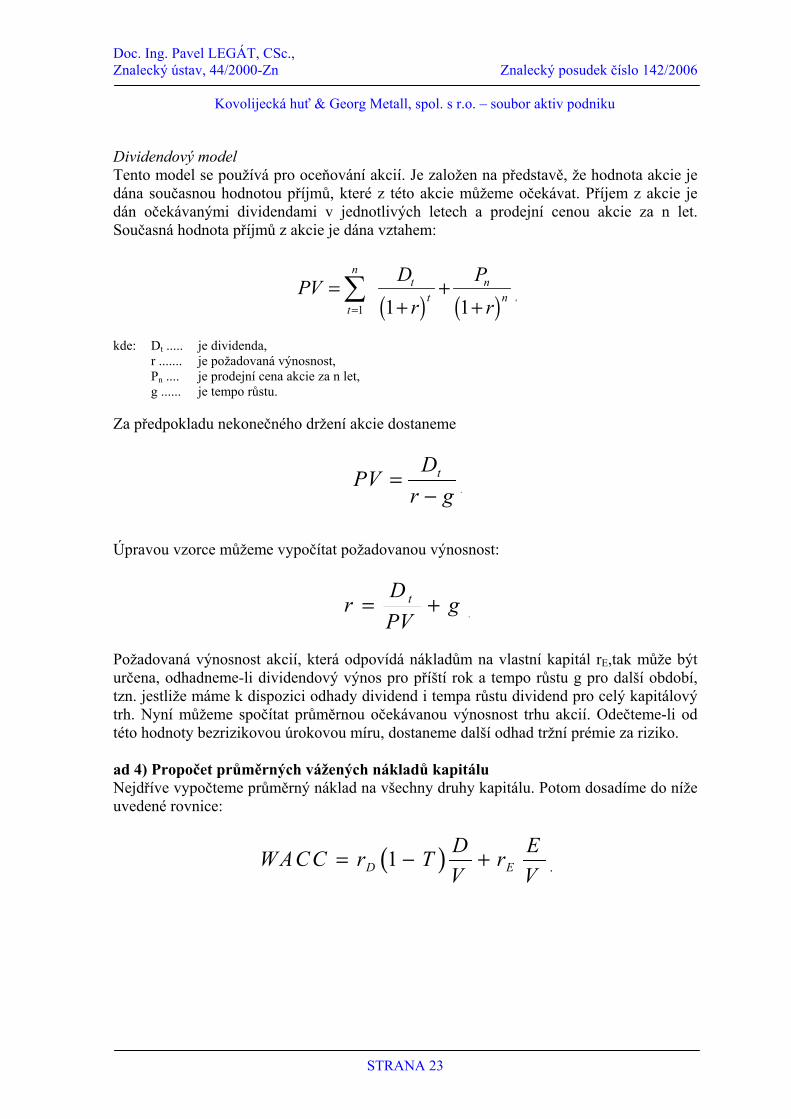

Dividendový model Tento model se používá pro oceňování akcií. Je založen na představě, že hodnota akcie je dána současnou hodnotou příjmů, které z této akcie můžeme očekávat. Příjem z akcie je dán očekávanými dividendami v jednotlivých letech a prodejní cenou akcie za n let. Současná hodnota příjmů z akcie je dána vztahem:

( ) ( )PV

Dr

Prt

nt

tn

n=+

++=

∑1 1 1

,

kde: Dt ..... je dividenda, r ....... je požadovaná výnosnost, Pn .... je prodejní cena akcie za n let, g ...... je tempo růstu.

Za předpokladu nekonečného držení akcie dostaneme

PVD

r gt=

− .

Úpravou vzorce můžeme vypočítat požadovanou výnosnost:

gPVD

r t +=.

Požadovaná výnosnost akcií, která odpovídá nákladům na vlastní kapitál rE,tak může být určena, odhadneme-li dividendový výnos pro příští rok a tempo růstu g pro další období, tzn. jestliže máme k dispozici odhady dividend i tempa růstu dividend pro celý kapitálový trh. Nyní můžeme spočítat průměrnou očekávanou výnosnost trhu akcií. Odečteme-li od této hodnoty bezrizikovou úrokovou míru, dostaneme další odhad tržní prémie za riziko. ad 4) Propočet průměrných vážených nákladů kapitálu Nejdříve vypočteme průměrný náklad na všechny druhy kapitálu. Potom dosadíme do níže uvedené rovnice:

( )WACC r T DV

r EVD E= − +1 .

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 24

2.3. Metodika oceňování složek dlouhodobého hmotného movitého majetku K individuálnímu ocenění jednotlivých složek či skupin složek majetku přistupujeme zejména v těchto případech: 1. Ocenění konkrétního majetku pro nejrůznější účely manipulace s tímto majetkem

(prodej, nepeněžitý vklad, zástava, dar, dědictví atd.). 2. Ocenění většího celku metodou substanční, tj. zjištění věcné hodnoty majetku, jeho

časové ceny (např. v rámci ocenění podniku v případě, kdy z nějakého důvodu nemůžeme nebo nechceme použít výnosové metody - nemáme k dispozici dostatek historických dat pro finanční analýzu atd.).

3. Ocenění jednotlivých částí majetku cenou obecnou, obvyklou, tržní s přihlédnutím k požadované rychlosti likvidace sníženou o náklady spojené s prodejem jednotlivých částí majetku (např. chceme likvidovaný podnik prodávat po částech atd.).

Základní cíl, který musí v tomto případě metodika ocenění sledovat, je zjištění časové ceny oceňovaných majetkových složek, tj. jejich reprodukční ceny snížené o aktuální opotřebení. Měřítkem aktuálního opotřebení stroje respektive jiného druhu majetku, je jeho základní amortizace. Základní amortizace (ZA v %) Základní (Technická) amortizace je snížení technického života stroje v %, stanovených podle amortizačních stupnic nebo amortizačních křivek v závislosti na stáří nebo na době provozování stroje. V tomto smyslu amortizační stupnice udávají nikoliv amortizaci v závislosti na rocích provozu stroje, ale doplněk základní amortizace do 100% (čili jakési procentuálně vyjádřené zbytkové hodnoty stroje v závislosti na rocích jeho provozu). Technická hodnota (TH v %) Procentuálně vyjádřený zbytek technického života stroje ke dni ocenění v porovnání se strojem továrně novým (TH = 100%) a jeho prognózovanou životností. Technická hodnota TH v % se stanoví podle vztahu:

TH THN ZA PS= × − × ±( ) ( )100 100104 ,

kde: THN je výchozí technická hodnota,

ZA je základní amortizace, hodnotu (100-ZA najdeme pro příslušný rok užívání stroje přímo v amortizačních tabulkách,

PS je přirážka nebo srážka dle zjištěného technického stavu při prohlídce. Výchozí technická hodnota (THN v %) Technická hodnota nového stroje nebo stroje po generální opravě ve vztahu k hodnotě stroje továrně nového. Výchozí technická hodnota továrně nového stroje se stanoví ve výši 100%, u strojů po generální opravě provedené ve specializované opravně nebo ve výrobním závodě se stanoví výchozí technická hodnota 90%.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 25

Odlišně lze THN stanovit s vyčerpávajícím zdůvodněním, např. vyšší u strojů výrazně zmodernizovaných, u kterých došlo ke zvýšení užitných vlastností a přitom toto není zohledněno ve zvýšené výchozí ceně nebo naopak THN nižší např. u strojů po generální opravě s evidentně podstandardní úrovní opravy. Přirážky a srážky při hodnocení technického stavu stroje ( ± PS) Přirážky a srážky se stanoví na základě výsledku prohlídky stroje. Přirážkou se ohodnotí zejména prokazatelné zvýšení užitné hodnoty po provedené běžné opravě nebo pokud je zřejmé, že stroj byl minimálně využíván. Srážkou se ohodnotí zejména zjevná porucha některého dílu stroje, vyšší opotřebení, nedostatečná údržba, deformace, koroze, znečištění stroje únikem provozních náplní, závady elektrické instalace, porušení bezpečnostních předpisů atd. Při hodnocení vlivu oprav na technickou hodnotu stroje nesmí zvýšení překročit hodnotu stroje továrně nového. Jakkoliv rozsáhlou a nákladnou opravou (v krajním případě složením stroje ze skupin a dílů továrně nových) nemůže být sestaven stroj, který by měl lepší vlastnosti než stroj továrně nový. Výchozí cena (CN v Kč) Výchozí cena stroje nebo zařízení je v podstatě reprodukční cenou, tj. cenou, kterou by bylo nutné vynaložit na pořízení stejného stroje či zařízení v době oceňování. Výchozí cenou je: a) V případě, že oceňovaný stroj je dostupný na trhu, je výchozí cenou pořizovací cena

nového stroje stejného typu zjištěná u výrobce, oficiálního prodejce nebo dovozce. b) V případě, že oceňovaný stroj se jako nový již nevyrábí, nedováží ani není dostupný na

trhu, stanoví se výchozí cena: b 1) Cenovým porovnáním

Porovnávají se zejména druh stroje, účel jeho používání, koncepce konstrukce stroje (použité konstrukční materiály, druh pohonu, univerzálnost použití atd.), výkonové parametry (velikost, hlavní rozměry, rozměry pracovních orgánů, max. počet výrobků za jednotku času atd.), kvalita provedení (životnost podstatných skupin, technická úroveň výroby, ekologie provozu atd.), podmínky výroby (stroj sériového provedení, kusová výroba, individuální výroba), cena stroje na zahraničním trhu, dostupnost servisu, náhradních dílů, opravitelnost.

b 2) Přepočtem historické ceny Pořizovací cena z podnikové evidence se přepočítá indexem růstu cen v příslušném

oboru od doby pořízení do data ocenění (indexy jsou pravidelně vydávány ČSÚ). Při použití pořizovací ceny v zahraniční měně je nutno provést přepočet měny kurzem k datu ocenění a zohlednit další okolnosti (clo, DPH, dovozní přirážku atd.).

Ve výchozí ceně je vždy třeba zohlednit technickou úroveň oceňovaného stroje tj. vliv morálního opotřebení. Časová cena (CČ v Kč) Časová cena zohledňuje stupeň opotřebení oceňovaného stroje ke dni ocenění. Vypočítá se vynásobením výchozí ceny CN výslednou technickou hodnotou stroje TH podělenou 100:

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 26

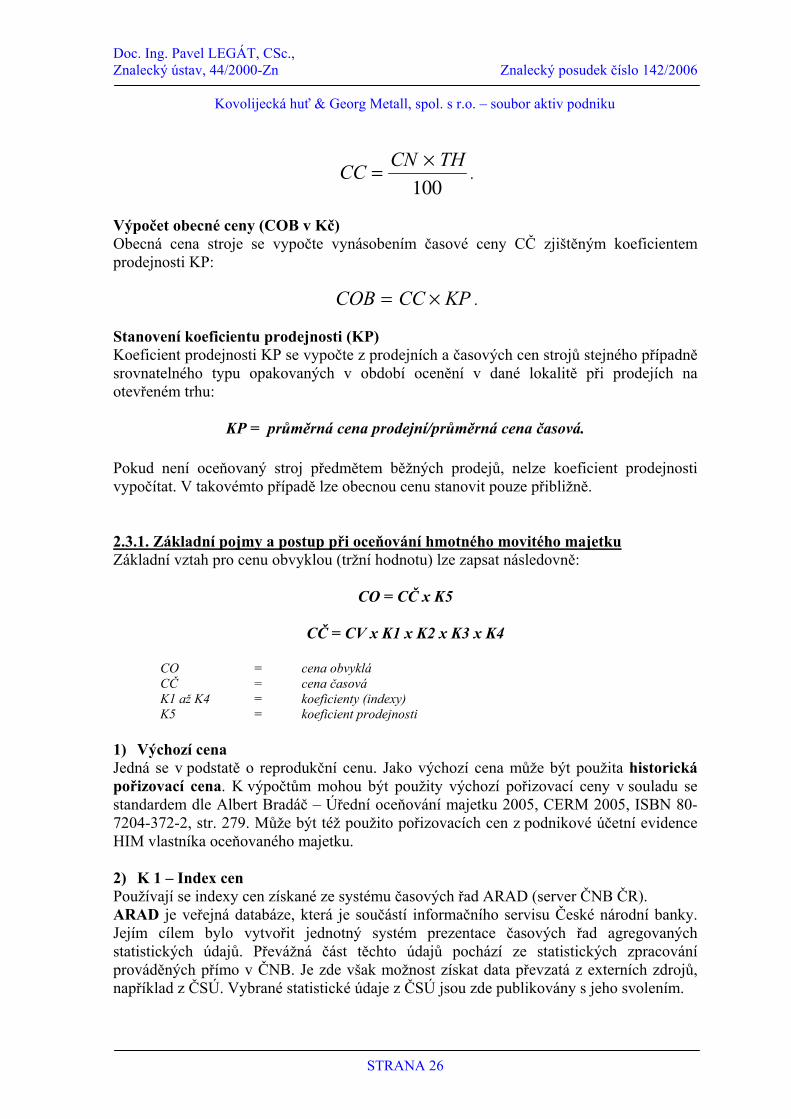

CC CN TH= ×100

.

Výpočet obecné ceny (COB v Kč) Obecná cena stroje se vypočte vynásobením časové ceny CČ zjištěným koeficientem prodejnosti KP:

COB CC KP= × . Stanovení koeficientu prodejnosti (KP) Koeficient prodejnosti KP se vypočte z prodejních a časových cen strojů stejného případně srovnatelného typu opakovaných v období ocenění v dané lokalitě při prodejích na otevřeném trhu:

KP = průměrná cena prodejní/průměrná cena časová.

Pokud není oceňovaný stroj předmětem běžných prodejů, nelze koeficient prodejnosti vypočítat. V takovémto případě lze obecnou cenu stanovit pouze přibližně. 2.3.1. Základní pojmy a postup při oceňování hmotného movitého majetku Základní vztah pro cenu obvyklou (tržní hodnotu) lze zapsat následovně:

CO = CČ x K5

CČ = CV x K1 x K2 x K3 x K4

CO = cena obvyklá CČ = cena časová K1 až K4 = koeficienty (indexy) K5 = koeficient prodejnosti

1) Výchozí cena Jedná se v podstatě o reprodukční cenu. Jako výchozí cena může být použita historická pořizovací cena. K výpočtům mohou být použity výchozí pořizovací ceny v souladu se standardem dle Albert Bradáč – Úřední oceňování majetku 2005, CERM 2005, ISBN 80-7204-372-2, str. 279. Může být též použito pořizovacích cen z podnikové účetní evidence HIM vlastníka oceňovaného majetku. 2) K 1 – Index cen Používají se indexy cen získané ze systému časových řad ARAD (server ČNB ČR). ARAD je veřejná databáze, která je součástí informačního servisu České národní banky. Jejím cílem bylo vytvořit jednotný systém prezentace časových řad agregovaných statistických údajů. Převážná část těchto údajů pochází ze statistických zpracování prováděných přímo v ČNB. Je zde však možnost získat data převzatá z externích zdrojů, například z ČSÚ. Vybrané statistické údaje z ČSÚ jsou zde publikovány s jeho svolením.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 27

3) K 2 – Index MO Index morálního opotřebení. Tento index postihuje relativní morální opotřebení předmětného zařízení. 4) K 3 – Index TP/S Technická přirážka nebo srážka vzhledem ke stavu zařízení, opravám a údržbě. 5) K 4 – Index TH Technická hodnota věci. Technickou hodnotu s indexem TH = 1 (100 %) má továrně nový stroj, nepoužívaný a ne starší jednoho roku. 6) K 5 – Koeficient prodejnosti Tento koeficient postihuje momentální relativní prodejnost věci dle názoru znalce a okamžité situace na trhu s předmětným aktivem. Motorová vozidla se běžně oceňují podle znaleckého standardu č.I, schváleného ministerstvem spravedlnosti ČR dne 29.01.1990 pod č.j.36/90 -org. (Doc. Ing. Bradáč Albert, CSc.), poslední platná verze Znaleckého standardu č.I je verze 1-B z roku 1996, dále podle metodiky oceňování hmotného movitého majetku pro účely úvěrového řízení v České spořitelně, a.s., vypracované VUT-ÚSI v Brně (I.vydání 1995, Ing. Krejčíř Pavel, hlavní metodik) a navazujících odborných metodik v oboru oceňování majetku například v oblasti pojištění motorových vozidel. U ocenění osobních automobilů, užitkových a nákladních automobilů může být také použita metoda porovnávací, protože v dnešní době rozvinutý trh s ojetými osobními i nákladními automobily poskytuje pro použití této metody dostatek tržně prověřených informací. 2.4. Specifika oceňování pohledávek Při oceňování pohledávky můžeme vyjít například z metodiky popsané v literatuře [22] a [23], kde se oceňuje pohledávka z pohledu možné cese, tedy z pohledu, jakou hodnotu má pohledávka pro cesionáře. Hodnota pohledávky je daná její cenou při cesi. 2.4.1. Pohled na oceňování pohledávek z hlediska substančních metod oceňování Provede se analýza pohledávek s ohledem na lhůty jejich splatnosti, platební morálku a solventnost dlužníků. Krátkodobé a dlouhodobé úročené pohledávky ve lhůtě splatnosti oceníme v podstatě na úrovni nominální hodnoty. Dlouhodobé pohledávky neúročené a pohledávky po lhůtě splatnosti je třeba přepočítat odhadnutým koeficientem jejich zpeněžitelnosti (časovým, rizikovým faktorem) zohledňujícím pravděpodobnost jejich úspěšného vymožení či prodeje. Tyto koeficienty jsou většinou stanovovány empiricky (na základě zkušeností z podnikové sféry, likvidátorů a správců konkurzní podstaty) v závislosti na časovém intervalu po lhůtě splatnosti pohledávky. V literatuře [16] jsou například udávány tyto hodnoty uvedené v tabulce číslo 1.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 28

Tabulka 1: Tabulka vymožitelnosti pohledávek dle doby po splatnosti Počet dnů po lhůtě splatnosti Vymožitelnost v % ve lhůtě splatnosti 97 až 100 do 30 dnů 90 30 až 90 dnů 70 90 až 180 dnů 50 180 až 365 dnů 20 nad 365 dnů 0 Uvedené hodnoty nepředstavují dogma, je s nimi nutno pracovat uváženě a slouží spíše k orientačnímu ocenění většího bloku různorodých pohledávek než k ocenění individuální pohledávky o větší nominální hodnotě. U pohledávek se oceňují i pohledávky vedené v podrozvahových evidencích (například vyfakturované pohledávky ze smluvních pokut). Zde se oceňuje jejich reálná hodnota (dobytnost) k datu ocenění se zohledněním nákladu na jejich získání (vymožení), např. soudních poplatků, apod. Přecenění pohledávek k datu ocenění je tedy možné provést: ⇒ metodou indexování časovým - rizikovým faktorem, ⇒ individuálním přeceněním, které je však možné pouze u relativně menšího souboru

pohledávek. Metodu lze v podstatě použít i tehdy, když dlužník s věřitelem nespolupracuje a neposkytuje mu o sobě požadované ekonomické informace. O tuto metodu (modifikovanou na konkrétní podmínky v bankovním sektoru) se v podstatě opírá opatření ČNB č. 193/1998Sb. 2.4.2. Pohled na oceňování pohledávek z hlediska výnosových metod oceňování Při použití výnosových metod oceňování majetku vycházíme z toho, že základní vlastností takto oceňovaného majetku je přinášet v budoucnu volné peněžní toky svým vlastníkům. Lze-li vytvořit hodnověrný časový plán splácení pohledávky ať už z volných peněžních toků pocházejících z vlastní provozní činnosti dlužníka či z volných peněžních toků pocházejících z postupných prodejů majetku dlužníka při postupném útlumu či restrukturalizaci jeho činnosti, můžeme pro ocenění pohledávky použít výnosových metod (ocenit pohledávku současnou hodnotou budoucích předpokládaných volných peněžních toků určených k jejímu splácení). Vytvoření hodnověrného splátkového kalendáře předpokládá plnou spolupráci dlužníka, i tak je nutno do použité diskontní úrokové míry zakomponovat faktor zvýšeného rizika. Další zvýšení diskontní úrokové míry respektuje riziko spojené s uhrazováním pohledávky volnými peněžními toky z postupných prodejů majetku dlužníka. Podrobně je metoda popsána v literatuře [23], zejména v souvislosti s oceňováním individuálních pohledávek bank za dlužníky z úvěrových obchodů.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 29

3. IDENTIFIKAČNÍ ÚDAJE, NÁLEZ A OCENĚNÍ Soubor aktiv sloužících provozování podniku je tvořen majetkem a jinými penězi ocenitelnými složkami a osobními složkami podniku podniku Kovolijecká huť & Georg Metall, spol. s r.o., IČ 45475016, Bohuslava Martinů č.15, 602 00 Brno. 3.1. Vlastník oceňovaného souboru aktiv Obchodní jméno : Kovolijecká huť & Georg Metall, spol. s r.o., IČ : 45475016, Jednající : správcem konkursní podstaty Mgr. Jiřím Zrůstkem, Sídlo : Bohuslava Martinů č.15, 602 00 Brno, Zapsaná : v obchodním rejstříku vedeném Krajským soudem v Brně, oddíl C, vložka 4739, Základní kapitál : 102.000,-Kč, zapsaný, plně splacen. Společníci: - Ing. Jiří Zimula, Bohuslava Martinů 15, Brno, jehož vklad do základního kapitálu

stávající společnosti činí 51.000,-Kč (relativní výše podílu 50%, vklad splacen ve výši 100%),

- Miroslav Ponížil, Dornych 78, Brno, jehož vklad do základního kapitálu stávající společnosti činí 51.000,-Kč (relativní výše podílu 50%, vklad splacen ve výši 100%).

Předmětem podnikání společnosti je: - podnikání v oblasti nakládání s odpady, - kovářství, - zámečnictví, - výroba nástrojů, - slévání železných i neželezných obecných kovů, - obchodní živnost : nákup zboží za účelem jeho dalšího prodeje a prodej. Společnost byla založena v roce 1992. Zpočátku byla zaměřena na výrobu uměleckých odlitků a kování z neželezných kovů a jejich slitin. Dalším důležitým oborem podnikání byly rekonstrukce litinových a neželezných prvků památkových objektů. Doplňkovým oborem byl výkup železného a neželezného šrotu a následné nakládání s tímto odpadem. V roce 1994 odkoupil podnik slévárnu šedé litiny od TOS Svitavy, a.s. a vytvořil zde provoz s cca 90 zaměstnanci a kapacitou 2.200 tun odlitků ročně. Výroba odlitků z šedé litiny se tak stala nosným výrobním programem podniku. Hlavním vyráběným sortimentem jsou odlitky pro výrobu částí obráběcích a jiných strojů (skříně, lože, supporty, vřeteníky, stojany, trubky, řemenice, víka atd.). Usnesením Městského soudu v Brně ze dne 2. prosince 2002, č.j. 69 Nc 4484/2002, které nabylo právní moci dne 17. dubna 2003, byla nařízena exekuce proti povinnému Kovolijecká huť & Georg Mettal, spol. s r.o., IČ: 45 47 50 16 k uspokojení pohledávky oprávněného Zdravotní pojišťovna METAL-ALIANCE, Kladno, Čermákova 1951. Provedením exekuce byl pověřen exekutor JUDr. Jitka Studená, Exekutorský úřad v Přerově, Palackého 46. Usnesením Městského soudu v Brně ze dne 19. června 2003, č.j. 64E 34/2003, které nabylo právní moci dne 25. března 2004, byl nařízen výkon rozhodnutí prodejem podniku

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 30

Kovolijecká huť & Georg Metall, spol. s r.o., IČ: 45 47 50 16 k uspokojení pohledávek oprávněného: Okresní správa sociálního zabezpečení, Erbenova 1, Svitavy. Správcem podniku byl ustanoven: Ing. Vlasta Kovalová, Renneská 43, Brno. Usnesením Krajského soudu v Brně ze dne 4.října 2005 číslo jednací 45 K 45/2005-18 byl prohlášen konkurs na majetek dlužníka Kovolijecká huť & Georg Metall, spol. s r.o. , se sídlem Brno, Bohuslava Martinů 15. Konkursní správce: Mgr. Jiří Zrůstek Blansko, Čelakovského 6 3.2. Metodika stanovení hodnoty souboru aktiv sloužících provozování podniku 3.2.1. Právní aspekty Podnik a obchodní jmění je definován v §5 a §6 zákona číslo 513/91Sb. obchodního zákoníku v platném znění následujícím způsobem. § 5 (1) Podnikem se pro účely tohoto zákona rozumí soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování podniku nebo vzhledem ke své povaze mají tomuto účelu sloužit. (2) Podnik je věc hromadná. Na jeho právní poměry se použijí ustanovení o věcech v právním smyslu. Tím není dotčena působnost zvláštních právních předpisů vztahujících se k nemovitým věcem, předmětům průmyslového a jiného duševního vlastnictví, motorovým vozidlům apod., pokud jsou součástí podniku. § 6 (1) Obchodním majetkem podnikatele, který je fyzickou osobou, se pro účely tohoto zákona rozumí majetek (věci, pohledávky a jiná práva a penězi ocenitelné jiné hodnoty), který patří podnikateli a slouží nebo je určen k jeho podnikání. Obchodním majetkem podnikatele, který je právnickou osobou, se rozumí veškerý jeho majetek. (2) Pro účely tohoto zákona se soubor obchodního majetku a závazků vzniklých podnikateli, který je fyzickou osobou, v souvislosti s podnikáním označuje jako obchodní jmění (dále jen „jmění”). Jměním podnikatele, který je právnickou osobou, je soubor jeho veškerého majetku a závazků. (3) Čistým obchodním majetkem je obchodní majetek po odečtení závazků vzniklých podnikateli v souvislosti s podnikáním, je-li fyzickou osobou, nebo veškerých závazků, je-li právnickou osobou. (4) Vlastní kapitál tvoří vlastní zdroje financování obchodního majetku podnikatele a v rozvaze se vykazuje na straně pasiv. Právní rámec ocenění z pohledu předmětu ocenění je dán zákonem č.328/1991Sb. (Zákon o konkursu a vyrovnání) v platném znění a pokud jde o použité metody, lze podpůrně vycházet s ustanovení daných zákonem č.151/1997Sb. (Zákon o oceňování majetku) a vyhláškou číslo 540/2002Sb. v platném znění.

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 31

Zákon číslo 328/1991Sb. O konkursu a vyrovnání v platném znění upravuje problematiku prodeje souboru aktiv sloužících provozování podniku následovně: § 18a (1) Podnik3) se do soupisu zapisuje jako soubor; ze soupisu však musí být zřejmé, co vše do tohoto souboru patří ke dni soupisu. (2) Prohlášením konkursu nekončí provozování podniku. Toto provozování bude ukončeno jen tehdy, rozhodne-li tak po vyjádření věřitelského výboru soud. (3) Po prohlášení konkursu do rozhodnutí soudu o ukončení provozování podniku může správce se souhlasem věřitelského výboru učinit opatření potřebná k zajištění dalšího provozování podniku,3a) a se souhlasem věřitelského výboru uzavřít smlouvy o úvěru za účelem financování vývozu poskytnutého podle zvláštního zákona (§ 14a odst. 1); ustanovení zvláštních zákonů o podmínkách provozování podniku, popřípadě výkonu povolání či podnikání tím nejsou dotčena. 3) § 5 zákona č. 513/1991 Sb., obchodní zákoník. § 27a Se souhlasem soudu a po vyjádření věřitelského výboru může správce zpeněžit věci, práva a jiné majetkové hodnoty, které slouží provozování podniku, jednou smlouvou; jinak se pro tuto smlouvu přiměřeně použijí ustanovení obchodního zákoníku;4b) z úpadce na nabyvatele přecházejí práva a povinnosti z pracovněprávních vztahů s výjimkou nároků vzniklých do účinnosti smlouvy. Výtěžek tohoto prodeje je součástí celkového výtěžku zpeněžení konkursní podstaty a nemůže sloužit pouze ke krytí závazků souvisejících s prodávaným podnikem. 4b) § 476 a násl. zákona č. 513/1991 Sb., obchodní zákoník. Zákon 151/1997Sb. – Zákon o oceňování § 24 Oceňování podniku (1) Podnik nebo jeho část (dále jen "podnik") se oceňuje součtem cen jednotlivých druhů majetků zjištěných podle tohoto zákona sníženým o ceny závazků. (2) Stanoví-li tak vyhláška, oceňuje se podnik výnosovým způsobem, popřípadě jeho kombinací s oceněním podle odstavce 1. (3) Ocenění podniku výnosovým způsobem se zjistí jako součet diskontovaných budoucích čistých ročních výnosů podniku. Způsob zjištění těchto výnosů a diskontování stanoví vyhláška. (4) Jestliže je při prodeji podniku sjednaná cena vyšší než cena zjištěná podle odstavce 1 nebo 2, ocení se podnik cenou sjednanou. Rozdíl mezi sjednanou cenou a cenou zjištěnou se považuje za cenu dobré pověsti podniku. 3.2.2. Aspekty ocenění Při stanovení ceny obvyklé (tržní hodnoty) souboru aktiv sloužících provozování podniku je tedy dle výše uvedených právních norem možno postupovat v zásadě dvěma metodami: - metodou substanční, tedy ocenit cenou obvyklou jednotlivé složky aktiv, přitom je

účelné vycházet z položek rozvahy sestavené ke dni ocenění (31.12.2005) a z inventurních soupisů majetku dodaných vlastníkem. Ocenění jednotlivých položek je posléze provedeno s přihlédnutím k obsahové náplni jednotlivých položek rozvahy. Položky rozvahy, u nichž účetnictví zobrazuje stav věrně, není nutno oceňovat a jejich účetní hodnotu lze považovat za cenu obvyklou,

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 32

- metodou výnosovou, tedy ocenit soubor aktiv sloužících provozování podniku z hlediska jejich produkční schopnosti analogickým postupem, jakým se oceňuje jmění podniku, tedy na základě diskontovaných budoucích dosažitelných čistých peněžních toků z provozování tohoto souboru aktiv,

Protože hospodaření podniku úpadce prošlo v uplynulých letech značnými výkyvy, bude jako nosná metoda zvolena metoda substančního ocenění jednotlivých, částečně agregovaných, položek souboru aktiv sloužících provozování podniku. Výnosový přístup bude aplikován podpůrně na hospodářské výsledky roku 2005, v němž došlo následkem zlepšení podmínek na trhu slévárenských výrobků ke stabilizaci produkce podniku a k využití jeho produkční schopnosti. Při stanovení hodnoty aktiv jsou oceněny následující položky:

1. Dlouhodobý majetek nemovitý (pozemky a stavby) je oceněn cenou obvyklou (tržní hodnotou) výnosovým způsobem s ohledem na jeho hospodářskou využitelnost a tržní cena nájmů ve srovnatelném místě k datu ocenění, Vlastníkem byly dodány inventurní soupisy:

- pozemků, - staveb.

Dále byly vlastníkem dodány listiny prokazující vlastnické právo (výpis z katastru nemovitostí) a kopie katastrální mapy.

2. Dlouhodobý majetek movitý je oceněn cenou obvyklou v souladu s metodikou

popsanou v části 2.3. tohoto znaleckého posudku. Vlastníkem byly dodány následující inventurní soupisy:

- dlouhodobého majetku (hmotného i nehmotného), který byl odepisován daňově,

- dlouhodobého majetku (hmotného i nehmotného), který nebyl odepisován daňově,

- dlouhodobého majetku (hmotného i nehmotného), který je veden pouze v operativní evidenci,

- dlouhodobého majetku (hmotného), který není evidován v účetnictví a byl nalezen při inventuře.

Tyto soupisy byly doplněny soupisy majetku podle příslušných účtů a podle umístění majetku. Samostatně jsou oceněny osobní a užitkové automobily nabyté po splaceném leasingu, neboť při jejich ocenění se postupuje podle speciální metodiky.

3. Oběžná aktiva, kde předmětem znaleckého ocenění jsou pohledávky po lhůtě

splatnosti. Ostatní položky oběžných aktiv (zejména zásoby) jsou v účetnictví vlastníka zobrazeny dostatečně věrně a byly aktualizovány provedenou inventurou. Vlastníkem byly dodány inventurní soupisy pohledávek po lhůtě splatnosti, u těchto pohledávek jsou stanoveny jejich souhrnné ceny obvyklé oceněním substanční metodou v závislosti na době po splatnosti, a to ve skupinách podle doby po splatnosti.

Ostatní položky aktiv nebyly předmětem přecenění tímto znaleckým posudkem, protože jejich dostatečně věrný obraz v podobě ceny obvyklé je zachycen v účetnictví

Doc. Ing. Pavel LEGÁT, CSc., Znalecký ústav, 44/2000-Zn Znalecký posudek číslo 142/2006

Kovolijecká huť & Georg Metall, spol. s r.o. – soubor aktiv podniku

STRANA 33

vlastníka. Opravná položka aktivní (oceňovací rozdíl k nabytému majetku) byla z rozvahy při ocenění aktiv vyloučena. 3.3. Podklady pro ocenění

1. Výpis z obchodního rejstříku Kovolijecká huť & Georg Metall, spol. s r.o., IČ

45475016, Bohuslava Martinů č.15, 602 00 Brno, zapsané v obchodním rejstříku vedeném Krajským soudem v Brně, oddíl C, číslo vložky 4739.

2. Výpis z katastru nemovitostí LV č. 4551, k.ú.760960 Svitavy-předměstí. 3. Kopie katastrální mapy, k.ú. Svitavy-předměstí, mapový list 0-8/32. 4. Účetní výkazy (rozvaha, výkaz zisku a ztráty) společnosti Kovolijecká huť &

Georg Metall, spol. s r.o. ze roky 2002, 2003, 2004. 5. Účetní výkazy (rozvaha, výkaz zisku a ztráty) společnosti Kovolijecká huť &

Georg Metall, spol. s r.o. k 03.10.2005 a k 31.12.2005 včetně inventury majetkových účtů ke dni 31.12.2005.

6. Inventurní soupisy: - dlouhodobého majetku (hmotného i nehmotného), který byl odepisován daňově, - dlouhodobého majetku (hmotného i nehmotného), který nebyl odepisován daňově, - dlouhodobého majetku (hmotného i nehmotného), který je veden pouze v operativní evidenci, - dlouhodobého majetku (hmotného), který není evidován v účetnictví a byl nalezen při inventuře.

7. Technické průkazy oceňovaných osobních a dodávkových automobilů. 8. Seznam pohledávek po lhůtě splatnosti k 31.12.2005. 9. Znalecký posudek o ceně nemovitostí číslo 1031/2003 ze dne 20. května 2003

podaný znalcem Ing. Radoslavem Vaňáčkem, Pod Nemocnicí 9, 625 00 Brno. 10. Znalecký posudek č. 869-135/03 o stanovení hodnoty hmotného majetku ze dne

31.července 2003 podaný AREAS BRNO spol. s. r.o. Znalecký ústav, Jílkova 2503/203, 615 00 Brno.