66

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA CVIČEBNICE PODNIKOVÉ EKONOMIKY STUDIJNÍ MATERIÁL PETRA KOZÁKOVÁ, LENKA LÍZALOVÁ 2016 Katedra ekonomických studií

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA

CVIČEBNICE PODNIKOVÉ EKONOMIKY

STUDIJNÍ MATERIÁL

PETRA KOZÁKOVÁ, LENKA LÍZALOVÁ

2016

Katedra ekonomických studií

Recenzovali: Ing. Jana Pevná, Ph.D.

Ing. Petr Mulač, Ph.D.

Za jazykovou a věcnou správnost obsahu díla odpovídají autorky.

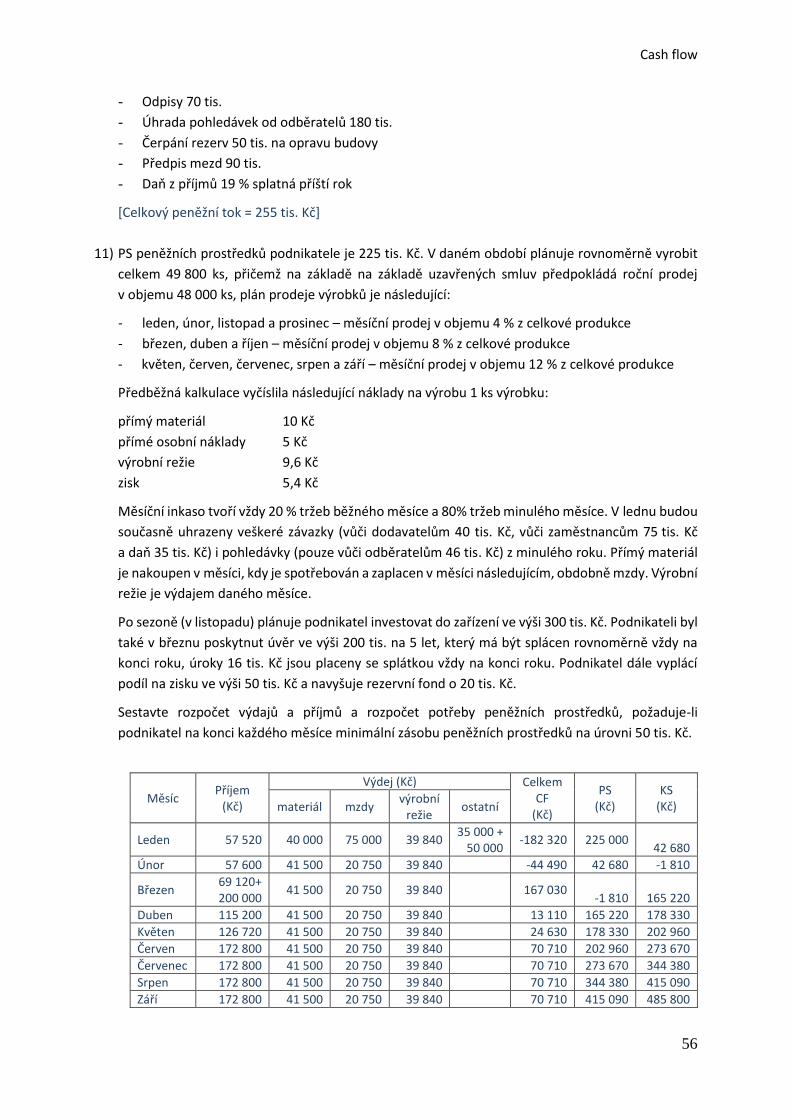

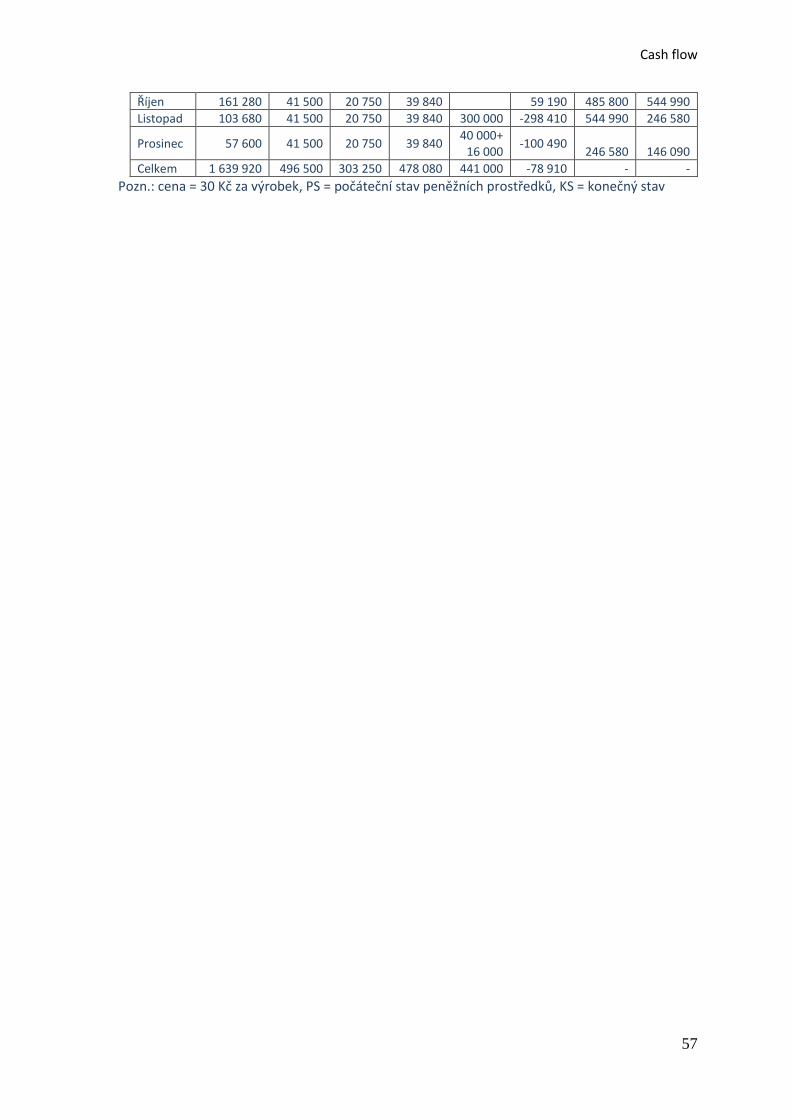

Text neprošel jazykovou ani redakční úpravou.

© Petra Kozáková, Lenka Lízalová, 2016

ISBN 978-80-88064-28-2

Obsah

Právní formy podnikání ........................................................................................................................... 1

Majetková a kapitálová struktura podniku ............................................................................................. 9

Finanční výsledek hospodářské činnosti podniku ................................................................................. 29

Kalkulace úplných nákladů, bod zvratu ................................................................................................. 37

Cash Flow ............................................................................................................................................... 51

Hodnocení efektivnosti investic ............................................................................................................ 58

Předmluva

Uvedený studijní materiál Cvičebnice podnikové ekonomiky se orientuje na hlavní témata z oblasti

ekonomiky podniku. Jako jeden ze základních studijních materiálů pro výuku Podnikové ekonomiky na

Vysoké škole polytechnické Jihlava si klade za cíl zejména prakticky doplnit teoreticky zaměřené

materiály, tedy umožnit čtenářům ucelené pochopení předložených témat prostřednictvím řady

příkladů. Důležitým předpokladem zvládnutí těchto příkladů je předchozí studium dané problematiky,

tj. účast na přednáškách, studium základní literatury atd.

Jednotlivé kapitoly jsou uvedeny pouze stručným teoretickým úvodem k dané problematice. Po něm

následují vzorové ukázkové příklady, obsahující i řešení. V další části jsou připraveny příklady, jež budou

řešeny na seminářích, a dále pak příklady určené k procvičení tématu, tedy k samostatnému řešení

v rámci samostudia. Práce s cvičebnicí tak umožňuje seznámit se s praktickými příklady již před

samotným seminářem, na něm pak diskutovat o postupu řešení a výsledcích a po něm dále

problematiku ještě procvičit.

Předložená Cvičebnice podnikové ekonomiky umožňuje řešení praktických otázek již v počátečních

úvahách o podnikání, kdy v rámci kapitoly zaměřené na volbu právní formy podnikání simuluje různé

rozhodovací problémy o volbě právní formy podnikání. Navazuje kapitola orientovaná na majetkovou

a kapitálovou strukturu, neboť majetek a kapitál je nezbytný pro každého podnikatele. Čtenáři se naučí

prakticky rozlišovat jednotlivé formy majetku a kapitálu podniku a uvědomí si vzájemné vazby mezi

nimi. Následující kapitola Finanční výsledek hospodářské činnosti nabízí příklady zaměřené např. na

zjištění výsledku hospodaření, jakožto jednom z významných vypovídacích ukazatelů o hospodaření

podniku. V kapitole si čtenáři již uvědomují i význam pojmů náklady a výnosy. Náklady se následně

zabývá další kapitola, v níž čtenáři prakticky kalkulují náklady na jednotky produkce, přičemž aplikují

různé metody. Seznamují se také s dalším přístupem k řízení nákladů prostřednictvím bodu zvratu.

Závěrečná kapitola Cash flow rozšiřuje poznatky o výsledku hospodaření a klade důraz na uvědomění

si rozdílu těchto dvou pojmů – cash flow a výsledek hospodaření. Čtenáři si prakticky vyzkouší sestavení

cash flow a uvědomují si význam sledování peněžního toku.

Předložená Cvičebnice podnikové ekonomiky umožňuje studentům Podnikové ekonomiky na Vysoké

škole polytechnické Jihlava uspořádanou, průběžnou a dostatečnou přípravu ke zvládnutí uvedených

témat a praktické doplnění a ucelení získaných teoretických poznatků.

Právní formy podnikání

1

Právní formy podnikání

V podmínkách ČR lze podnikat dvěma způsoby, jako fyzická osoba nebo jako právnická osoba. Typy

právních forem podnikání upravují nově, od roku 2014 právní normy:

Zákon o obchodních korporacích

Nový občanský zákoník

Živnostenský zákon

Tyto právní normy říkají, kdo může podnikat, jakou formou, na základě čeho, příp. jak zahájit a ukončit

podnikatelskou činnost.

Každá z právních forem podnikání má svá specifika. Podnikání v roli fyzické osoby je daleko jednodušší,

než když se stejný podnikatel rozhodne podnikat pod hlavičkou právnické osoby. Pokud se pekař Jan

Novák rozhodne podnikat, stojí před ním volba podnikat jako fyzická osoba, například pod obchodním

jménem Jan Novák – pekař, nebo založit právnickou osobu například Pekařství s.r.o. Už v názvu vidíme

rozdíly a dokážeme domyslet některé výhody a nevýhody každého typu podnikání. Až bude chtít pan

Novák odejít do důchodu, skončí v prvním případě s jeho odchodem i jeho firma. Majetek sice může

převést na svého syna, pokračovatele rodinné tradice, ale ten si bude muset založit vlastní živnost a

podnikat pod svým jménem Petr Novák – pekař. V případě Pekařství s.r.o. by pak firma zakladatele

Nováka pokračovala bez ohledu na aktuální vlastníky a veškeré vztahy, které Novák zakladatel navázal

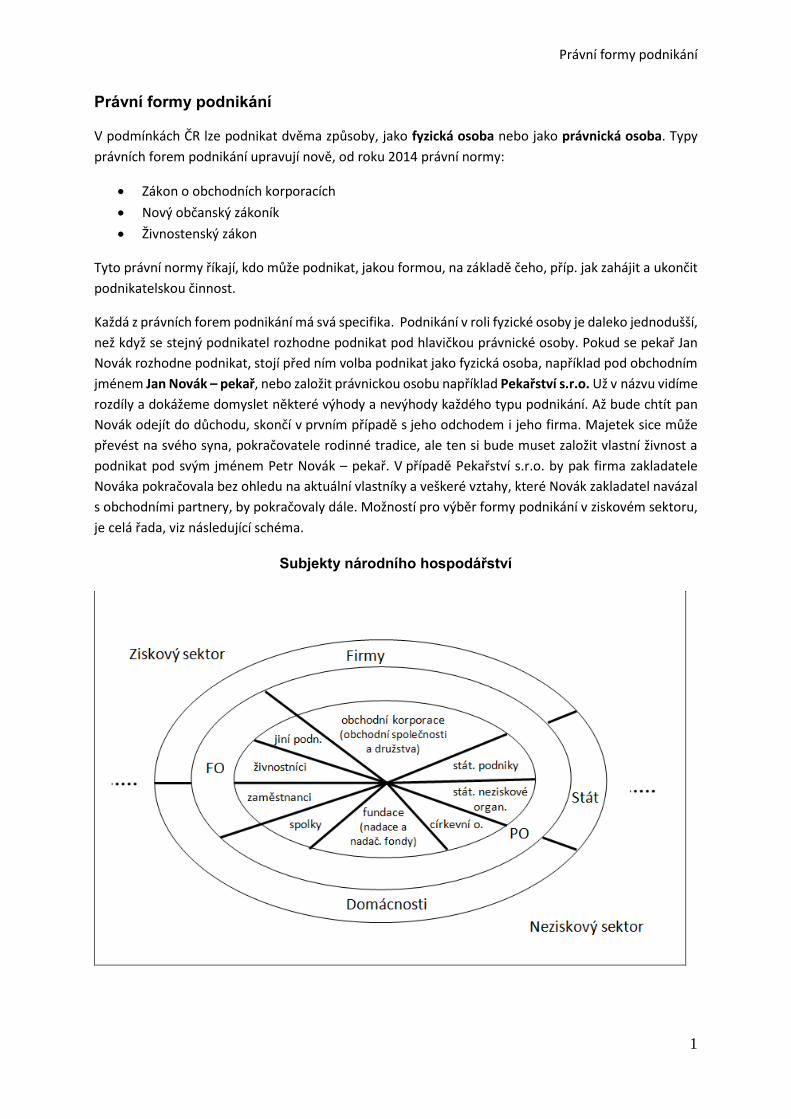

s obchodními partnery, by pokračovaly dále. Možností pro výběr formy podnikání v ziskovém sektoru,

je celá řada, viz následující schéma.

Subjekty národního hospodářství

Právní formy podnikání

2

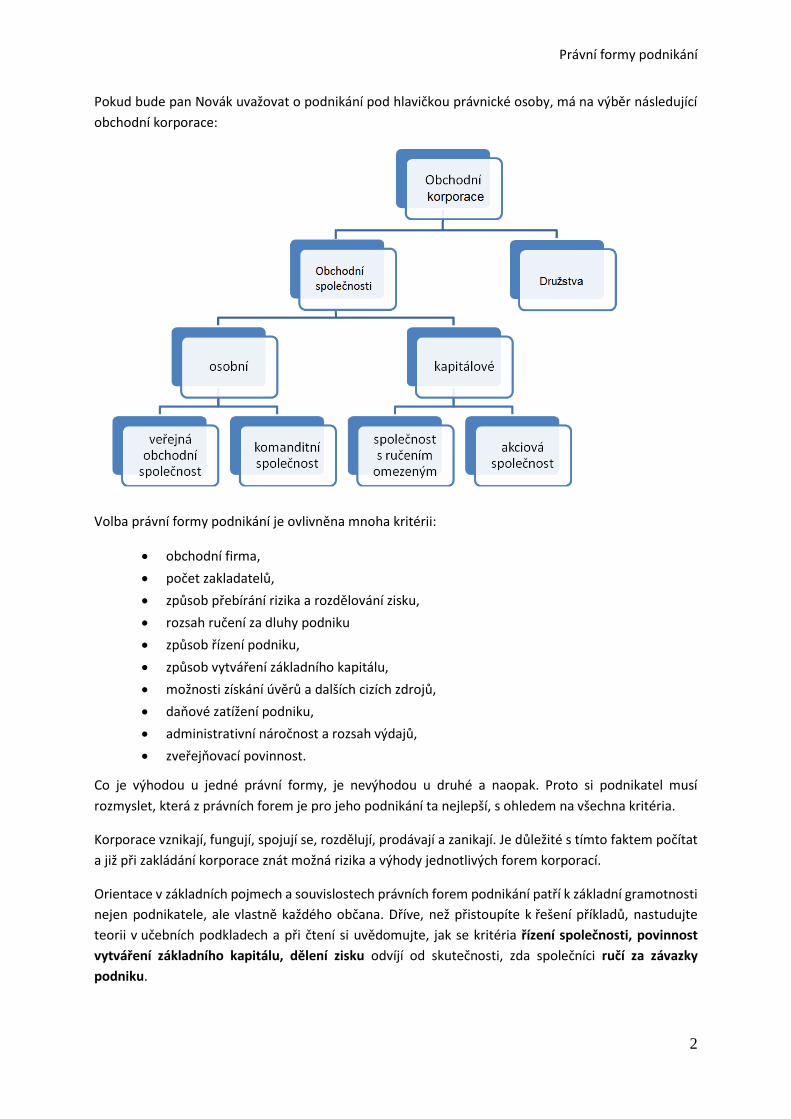

Pokud bude pan Novák uvažovat o podnikání pod hlavičkou právnické osoby, má na výběr následující

obchodní korporace:

Volba právní formy podnikání je ovlivněna mnoha kritérii:

obchodní firma,

počet zakladatelů,

způsob přebírání rizika a rozdělování zisku,

rozsah ručení za dluhy podniku

způsob řízení podniku,

způsob vytváření základního kapitálu,

možnosti získání úvěrů a dalších cizích zdrojů,

daňové zatížení podniku,

administrativní náročnost a rozsah výdajů,

zveřejňovací povinnost.

Co je výhodou u jedné právní formy, je nevýhodou u druhé a naopak. Proto si podnikatel musí

rozmyslet, která z právních forem je pro jeho podnikání ta nejlepší, s ohledem na všechna kritéria.

Korporace vznikají, fungují, spojují se, rozdělují, prodávají a zanikají. Je důležité s tímto faktem počítat

a již při zakládání korporace znát možná rizika a výhody jednotlivých forem korporací.

Orientace v základních pojmech a souvislostech právních forem podnikání patří k základní gramotnosti

nejen podnikatele, ale vlastně každého občana. Dříve, než přistoupíte k řešení příkladů, nastudujte

teorii v učebních podkladech a při čtení si uvědomujte, jak se kritéria řízení společnosti, povinnost

vytváření základního kapitálu, dělení zisku odvíjí od skutečnosti, zda společníci ručí za závazky

podniku.

Právní formy podnikání

3

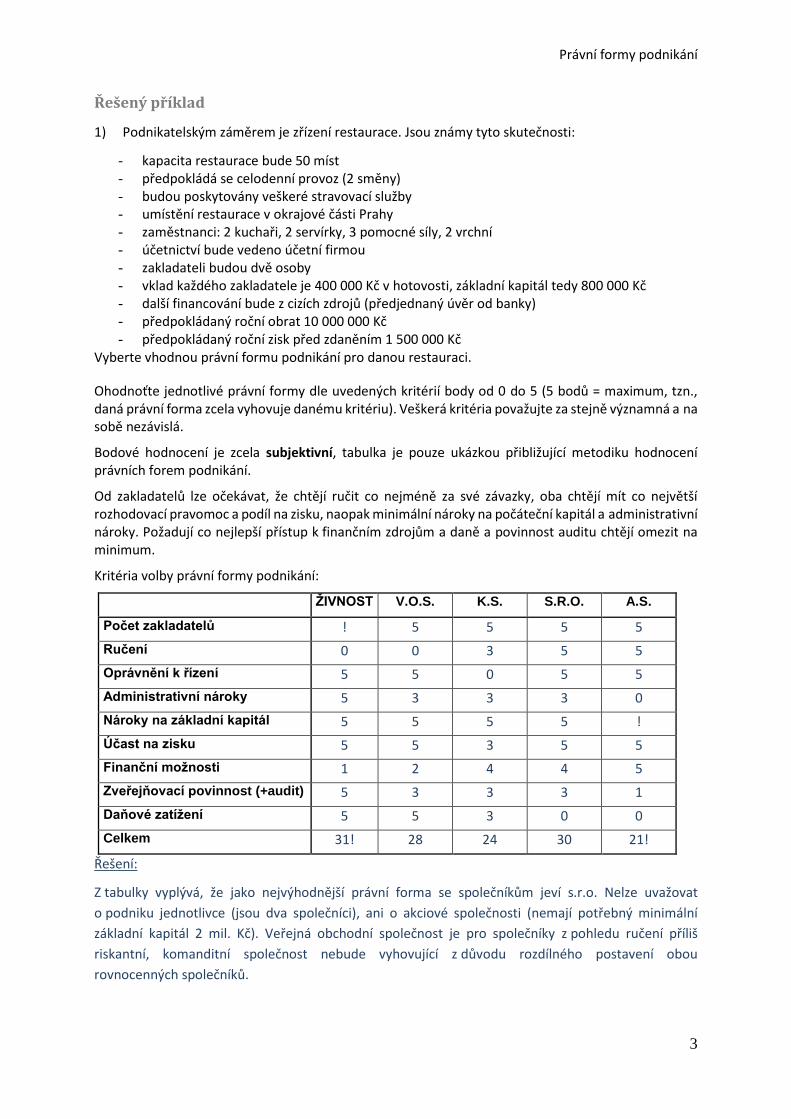

Řešený příklad

1) Podnikatelským záměrem je zřízení restaurace. Jsou známy tyto skutečnosti:

- kapacita restaurace bude 50 míst - předpokládá se celodenní provoz (2 směny) - budou poskytovány veškeré stravovací služby - umístění restaurace v okrajové části Prahy - zaměstnanci: 2 kuchaři, 2 servírky, 3 pomocné síly, 2 vrchní - účetnictví bude vedeno účetní firmou - zakladateli budou dvě osoby - vklad každého zakladatele je 400 000 Kč v hotovosti, základní kapitál tedy 800 000 Kč - další financování bude z cizích zdrojů (předjednaný úvěr od banky) - předpokládaný roční obrat 10 000 000 Kč - předpokládaný roční zisk před zdaněním 1 500 000 Kč

Vyberte vhodnou právní formu podnikání pro danou restauraci.

Ohodnoťte jednotlivé právní formy dle uvedených kritérií body od 0 do 5 (5 bodů = maximum, tzn., daná právní forma zcela vyhovuje danému kritériu). Veškerá kritéria považujte za stejně významná a na sobě nezávislá.

Bodové hodnocení je zcela subjektivní, tabulka je pouze ukázkou přibližující metodiku hodnocení právních forem podnikání.

Od zakladatelů lze očekávat, že chtějí ručit co nejméně za své závazky, oba chtějí mít co největší rozhodovací pravomoc a podíl na zisku, naopak minimální nároky na počáteční kapitál a administrativní nároky. Požadují co nejlepší přístup k finančním zdrojům a daně a povinnost auditu chtějí omezit na minimum.

Kritéria volby právní formy podnikání:

ŽIVNOST V.O.S. K.S. S.R.O. A.S.

Počet zakladatelů ! 5 5 5 5

Ručení 0 0 3 5 5

Oprávnění k řízení 5 5 0 5 5

Administrativní nároky 5 3 3 3 0

Nároky na základní kapitál 5 5 5 5 !

Účast na zisku 5 5 3 5 5

Finanční možnosti 1 2 4 4 5

Zveřejňovací povinnost (+audit) 5 3 3 3 1

Daňové zatížení 5 5 3 0 0

Celkem 31! 28 24 30 21!

Řešení:

Z tabulky vyplývá, že jako nejvýhodnější právní forma se společníkům jeví s.r.o. Nelze uvažovat

o podniku jednotlivce (jsou dva společníci), ani o akciové společnosti (nemají potřebný minimální

základní kapitál 2 mil. Kč). Veřejná obchodní společnost je pro společníky z pohledu ručení příliš

riskantní, komanditní společnost nebude vyhovující z důvodu rozdílného postavení obou

rovnocenných společníků.

Právní formy podnikání

4

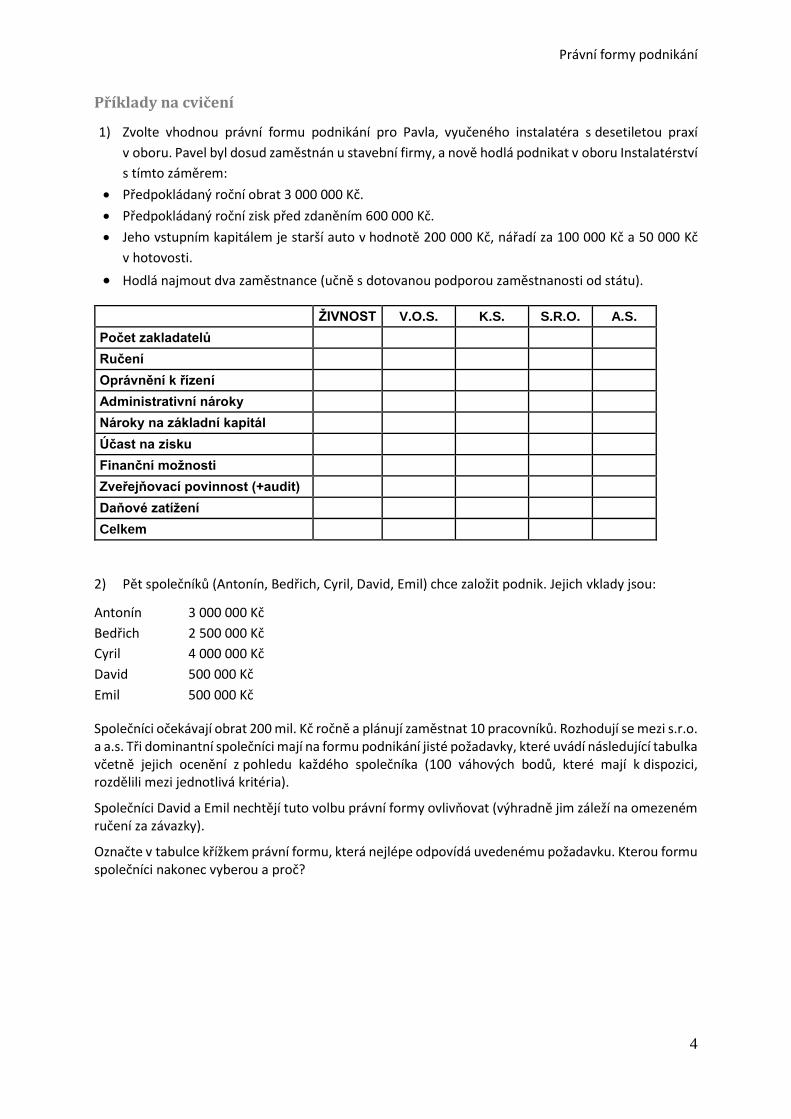

Příklady na cvičení

1) Zvolte vhodnou právní formu podnikání pro Pavla, vyučeného instalatéra s desetiletou praxí

v oboru. Pavel byl dosud zaměstnán u stavební firmy, a nově hodlá podnikat v oboru Instalatérství

s tímto záměrem:

Předpokládaný roční obrat 3 000 000 Kč.

Předpokládaný roční zisk před zdaněním 600 000 Kč.

Jeho vstupním kapitálem je starší auto v hodnotě 200 000 Kč, nářadí za 100 000 Kč a 50 000 Kč

v hotovosti.

Hodlá najmout dva zaměstnance (učně s dotovanou podporou zaměstnanosti od státu).

ŽIVNOST V.O.S. K.S. S.R.O. A.S.

Počet zakladatelů

Ručení

Oprávnění k řízení

Administrativní nároky

Nároky na základní kapitál

Účast na zisku

Finanční možnosti

Zveřejňovací povinnost (+audit)

Daňové zatížení

Celkem

2) Pět společníků (Antonín, Bedřich, Cyril, David, Emil) chce založit podnik. Jejich vklady jsou:

Antonín 3 000 000 Kč

Bedřich 2 500 000 Kč

Cyril 4 000 000 Kč

David 500 000 Kč

Emil 500 000 Kč

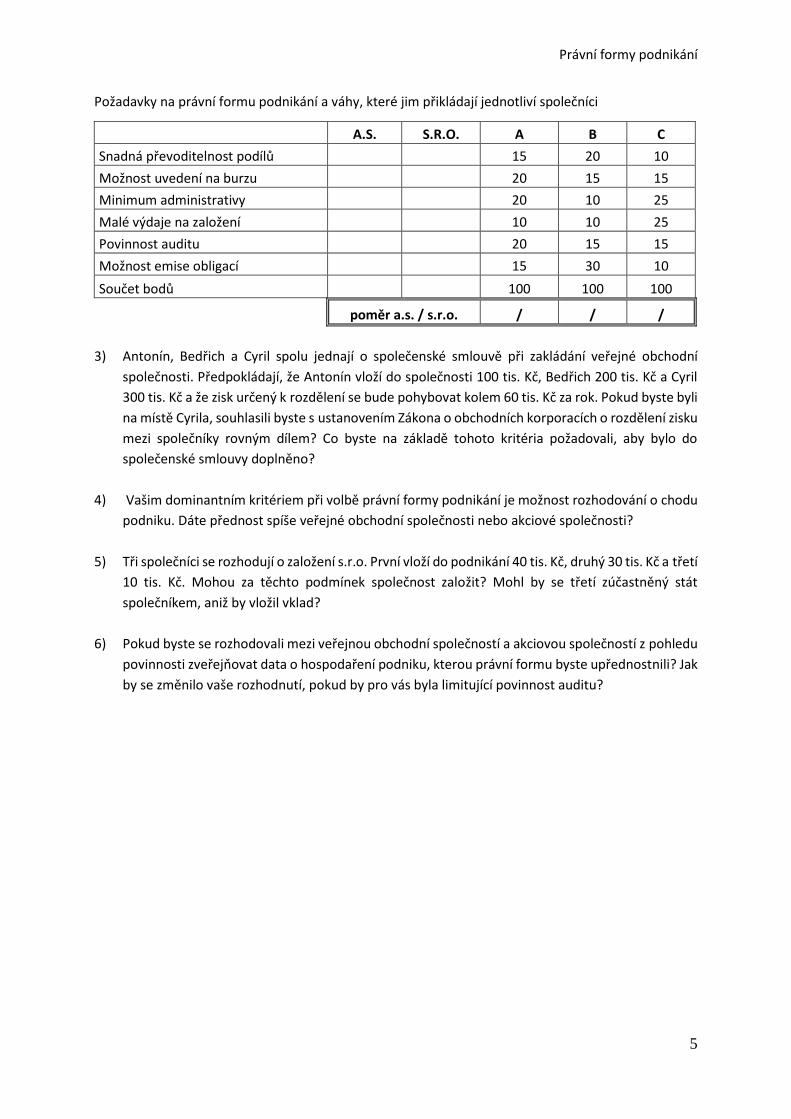

Společníci očekávají obrat 200 mil. Kč ročně a plánují zaměstnat 10 pracovníků. Rozhodují se mezi s.r.o. a a.s. Tři dominantní společníci mají na formu podnikání jisté požadavky, které uvádí následující tabulka včetně jejich ocenění z pohledu každého společníka (100 váhových bodů, které mají k dispozici, rozdělili mezi jednotlivá kritéria).

Společníci David a Emil nechtějí tuto volbu právní formy ovlivňovat (výhradně jim záleží na omezeném ručení za závazky).

Označte v tabulce křížkem právní formu, která nejlépe odpovídá uvedenému požadavku. Kterou formu společníci nakonec vyberou a proč?

Právní formy podnikání

5

Požadavky na právní formu podnikání a váhy, které jim přikládají jednotliví společníci

A.S. S.R.O. A B C

Snadná převoditelnost podílů 15 20 10

Možnost uvedení na burzu 20 15 15

Minimum administrativy 20 10 25

Malé výdaje na založení 10 10 25

Povinnost auditu 20 15 15

Možnost emise obligací 15 30 10

Součet bodů 100 100 100

poměr a.s. / s.r.o. / / /

3) Antonín, Bedřich a Cyril spolu jednají o společenské smlouvě při zakládání veřejné obchodní

společnosti. Předpokládají, že Antonín vloží do společnosti 100 tis. Kč, Bedřich 200 tis. Kč a Cyril

300 tis. Kč a že zisk určený k rozdělení se bude pohybovat kolem 60 tis. Kč za rok. Pokud byste byli

na místě Cyrila, souhlasili byste s ustanovením Zákona o obchodních korporacích o rozdělení zisku

mezi společníky rovným dílem? Co byste na základě tohoto kritéria požadovali, aby bylo do

společenské smlouvy doplněno?

4) Vašim dominantním kritériem při volbě právní formy podnikání je možnost rozhodování o chodu

podniku. Dáte přednost spíše veřejné obchodní společnosti nebo akciové společnosti?

5) Tři společníci se rozhodují o založení s.r.o. První vloží do podnikání 40 tis. Kč, druhý 30 tis. Kč a třetí

10 tis. Kč. Mohou za těchto podmínek společnost založit? Mohl by se třetí zúčastněný stát

společníkem, aniž by vložil vklad?

6) Pokud byste se rozhodovali mezi veřejnou obchodní společností a akciovou společností z pohledu

povinnosti zveřejňovat data o hospodaření podniku, kterou právní formu byste upřednostnili? Jak

by se změnilo vaše rozhodnutí, pokud by pro vás byla limitující povinnost auditu?

Právní formy podnikání

6

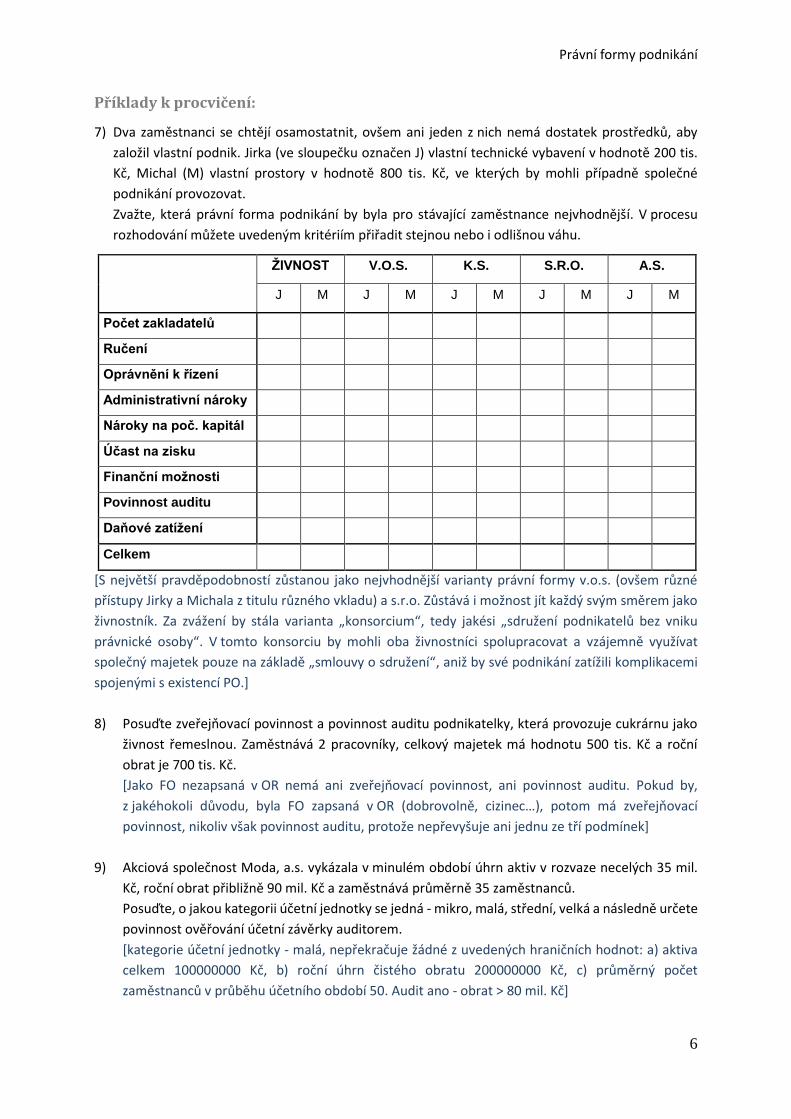

Příklady k procvičení:

7) Dva zaměstnanci se chtějí osamostatnit, ovšem ani jeden z nich nemá dostatek prostředků, aby

založil vlastní podnik. Jirka (ve sloupečku označen J) vlastní technické vybavení v hodnotě 200 tis.

Kč, Michal (M) vlastní prostory v hodnotě 800 tis. Kč, ve kterých by mohli případně společné

podnikání provozovat.

Zvažte, která právní forma podnikání by byla pro stávající zaměstnance nejvhodnější. V procesu

rozhodování můžete uvedeným kritériím přiřadit stejnou nebo i odlišnou váhu.

ŽIVNOST V.O.S. K.S. S.R.O. A.S.

J M J M J M J M J M

Počet zakladatelů

Ručení

Oprávnění k řízení

Administrativní nároky

Nároky na poč. kapitál

Účast na zisku

Finanční možnosti

Povinnost auditu

Daňové zatížení

Celkem

[S největší pravděpodobností zůstanou jako nejvhodnější varianty právní formy v.o.s. (ovšem různé

přístupy Jirky a Michala z titulu různého vkladu) a s.r.o. Zůstává i možnost jít každý svým směrem jako

živnostník. Za zvážení by stála varianta „konsorcium“, tedy jakési „sdružení podnikatelů bez vniku

právnické osoby“. V tomto konsorciu by mohli oba živnostníci spolupracovat a vzájemně využívat

společný majetek pouze na základě „smlouvy o sdružení“, aniž by své podnikání zatížili komplikacemi

spojenými s existencí PO.]

8) Posuďte zveřejňovací povinnost a povinnost auditu podnikatelky, která provozuje cukrárnu jako

živnost řemeslnou. Zaměstnává 2 pracovníky, celkový majetek má hodnotu 500 tis. Kč a roční

obrat je 700 tis. Kč.

[Jako FO nezapsaná v OR nemá ani zveřejňovací povinnost, ani povinnost auditu. Pokud by,

z jakéhokoli důvodu, byla FO zapsaná v OR (dobrovolně, cizinec…), potom má zveřejňovací

povinnost, nikoliv však povinnost auditu, protože nepřevyšuje ani jednu ze tří podmínek]

9) Akciová společnost Moda, a.s. vykázala v minulém období úhrn aktiv v rozvaze necelých 35 mil.

Kč, roční obrat přibližně 90 mil. Kč a zaměstnává průměrně 35 zaměstnanců.

Posuďte, o jakou kategorii účetní jednotky se jedná - mikro, malá, střední, velká a následně určete

povinnost ověřování účetní závěrky auditorem.

[kategorie účetní jednotky - malá, nepřekračuje žádné z uvedených hraničních hodnot: a) aktiva

celkem 100000000 Kč, b) roční úhrn čistého obratu 200000000 Kč, c) průměrný počet

zaměstnanců v průběhu účetního období 50. Audit ano - obrat > 80 mil. Kč]

Právní formy podnikání

7

10) Pan František zvažuje založení autoservisu. Jaké právní formy podnikání pro něj připadají v úvahu.

Rozhodne-li se podnikat společně se svými bratry, změní to nějak situaci?

[živnost, s.r.o., a.s.; s bratry jakákoliv právní forma kromě živnosti]

11) Jako jediný majitel podniku se rozhodujete mezi právní formou s.r.o. a živností. Firmu si hodláte

řídit sami, nejdůležitějším kritériem je pro vás omezené ručení. Kterou právní formu

upřednostníte?

[Jako živnostník ručíte neomezeně. Jako společník v s.r.o. neručíte za závazky vaší společnosti.

Nezapomeňte však, že v roli jednatele se na vás vztahuje povinnost péče řádného hospodáře.

Prakticky to znamená, že v případě úpadku vašeho podniku může soud stanovit ručení

v neomezené výši, pokud neprokážete, že za úpadek nejste zodpovědný. Nesmíte totiž porušit

zásadu, že se o podnik budete starat svědomitě, odpovědně a s potřebnými znalostmi, pečlivostí

a loajalitou. Přesto se, z pohledu ručení, zdá forma s.r.o. výhodnější.]

12) Tři kamarádi se rozhodli založit s.r.o., kde budou současně jednatelé. Jsou si jisti, že se jich

nedotýká neomezené ručení. Je jejich přesvědčení správné?

[ne – při porušení povinnosti péče řádného hospodáře může soud stanovit neomezené ručení]

13) Pan Novák přijal místo na pozici člena představenstva ve společnosti Duga, a.s. Může vůbec řídit

společnost, aniž by byl jejím spolumajitelem? Hrozí panu Novákovi nebezpečí neomezeného

ručení?

[ano – statutárové (tj. členové řídících a kontrolních orgánů) jsou volenými orgány a nejvyšší orgán

(valná hromada majitelů) si je volí s ohledem na jejich fundovanost

ano – porušení povinnosti péče řádného hospodáře může způsobit neomezené ručení]

14) Paní Nová je spoluzakladatelkou společnosti Růže, s.r.o. Na řízení společnosti se však nebude

podílet a dozorčí rada v této společnosti není zřízena. Obává se, že musí plnit péči řádného

hospodáře, aby nepodlehla neomezenému ručení. Je to pravda?

[ne, týká se statutárních orgánů]

15) V obchodním rejstříku vyhledejte společnost s IČ 440 41 454 a uveďte její obchodní firmu.

[PLANTEKO, spol. s r.o.]

16) Jirka Dušek (17 let) studuje druhým rokem na střední umělecké škole a rád by začal podnikat

v oblasti fotografických služeb. Je svéprávný, bezúhonný. Může Jirka podnikat? Pokud ano, jakou

živnost by založil?

[ano, plnou svéprávnost může získat rozhodnutím soudu ještě před dovršením 18 let, živnost

volná]

17) Paní Levná velmi ráda peče. Příbuzenstvo ji občas požádá, a ona za vynaložené náklady mu ráda

upeče cukroví, dorty apod. Jedná se v případě paní Levné o podnikání?

[ne, činnost není soustavná a není provozována za účelem zisku]

18) V příloze č. 1 živnostenského zákona vyberte dva příklady živností řemeslných a uveďte zvláštní

podmínky pro jejich provozování.

Právní formy podnikání

8

[např. Např.: zámečnictví, opravy silničních vozidel - odborná způsobilost - vyučení, střední škola

s maturitou, vyšší odborná škola nebo vysoká škola vždy v příslušném oboru]

19) V příloze č. 2 živnostenského zákona vyberte dva příklady živností vázaných a uveďte zvláštní

podmínky pro jejich provozování.

[např. provozování autoškoly – nutné profesní osvědčení a 1 rok praxe v oboru;

psychologické poradenství – nutné VŠ vzdělání ve studijním oboru psychologie a v případě

jednooborového studia 1 rok praxe v oboru a v případě víceoborového studia 3 roky praxe

v oboru]

20) V příloze č. 4 živnostenského zákona vyberte dva příklady oborů činností živnosti volné a uveďte

zvláštní podmínky pro jejich provozování.

[např. sklenářské práce, provozování cestovní agentury a průvodcovská činnost v oblasti

cestovního ruchu - odborná způsobilost není stanovena]

21) V příloze č. 3 živnostenského zákona vyberte příklad živnosti koncesované a zjistěte zvláštní

podmínky pro její provozování.

[např. provozování cestovní kanceláře - odborná způsobilost - VŠ, VOŠ, SŠ v oboru zaměřeném na

cestovní ruch nebo VŠ + 1 rok praxe, VOŠ + 3 roky praxe, SŠ + 6 let praxe nebo osvědčení

o rekvalifikaci + 6 let praxe (praxe vždy v oboru), koncesi uděluje Ministerstvo pro místní rozvoj]

22) Zamyslete se, jak byste vy sami postupovali při zakládání vlastní firmy a která kritéria by pro Vás

byla nejdůležitější.

Majetková a kapitálová struktura podniku

9

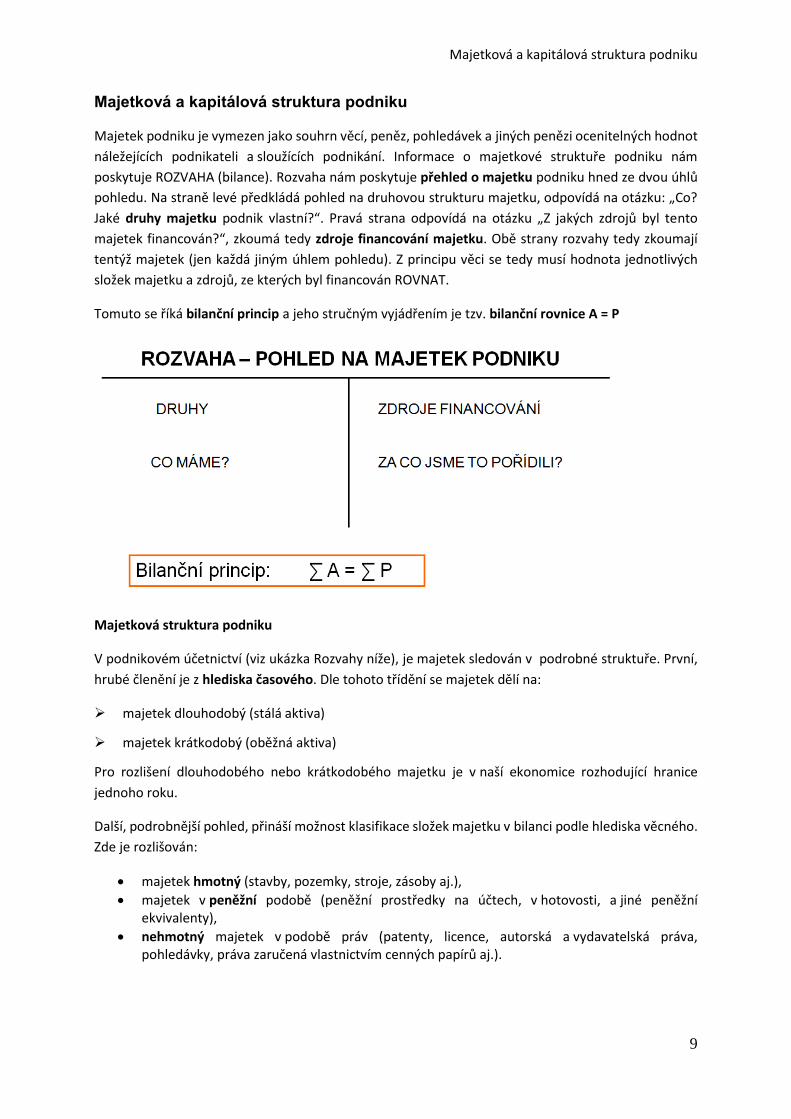

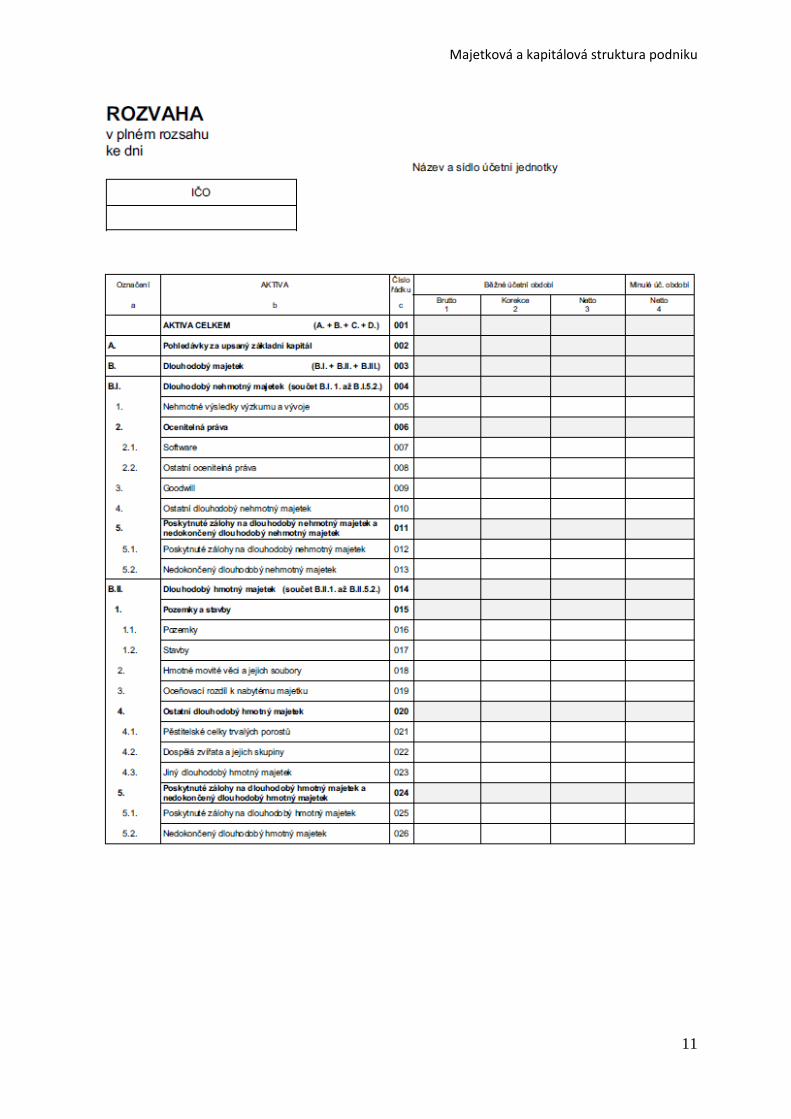

Majetková a kapitálová struktura podniku

Majetek podniku je vymezen jako souhrn věcí, peněz, pohledávek a jiných penězi ocenitelných hodnot

náležejících podnikateli a sloužících podnikání. Informace o majetkové struktuře podniku nám

poskytuje ROZVAHA (bilance). Rozvaha nám poskytuje přehled o majetku podniku hned ze dvou úhlů

pohledu. Na straně levé předkládá pohled na druhovou strukturu majetku, odpovídá na otázku: „Co?

Jaké druhy majetku podnik vlastní?“. Pravá strana odpovídá na otázku „Z jakých zdrojů byl tento

majetek financován?“, zkoumá tedy zdroje financování majetku. Obě strany rozvahy tedy zkoumají

tentýž majetek (jen každá jiným úhlem pohledu). Z principu věci se tedy musí hodnota jednotlivých

složek majetku a zdrojů, ze kterých byl financován ROVNAT.

Tomuto se říká bilanční princip a jeho stručným vyjádřením je tzv. bilanční rovnice A = P

Majetková struktura podniku

V podnikovém účetnictví (viz ukázka Rozvahy níže), je majetek sledován v podrobné struktuře. První,

hrubé členění je z hlediska časového. Dle tohoto třídění se majetek dělí na:

majetek dlouhodobý (stálá aktiva)

majetek krátkodobý (oběžná aktiva)

Pro rozlišení dlouhodobého nebo krátkodobého majetku je v naší ekonomice rozhodující hranice

jednoho roku.

Další, podrobnější pohled, přináší možnost klasifikace složek majetku v bilanci podle hlediska věcného.

Zde je rozlišován:

majetek hmotný (stavby, pozemky, stroje, zásoby aj.),

majetek v peněžní podobě (peněžní prostředky na účtech, v hotovosti, a jiné peněžní ekvivalenty),

nehmotný majetek v podobě práv (patenty, licence, autorská a vydavatelská práva, pohledávky, práva zaručená vlastnictvím cenných papírů aj.).

Majetková a kapitálová struktura podniku

10

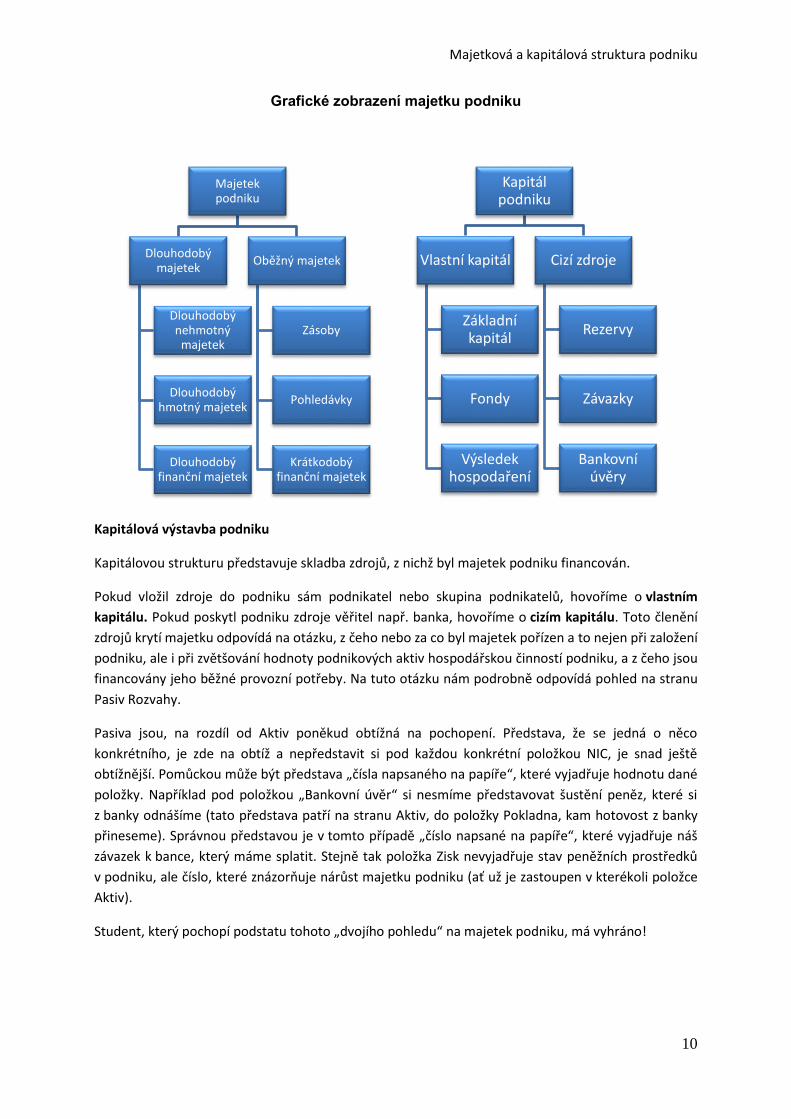

Grafické zobrazení majetku podniku

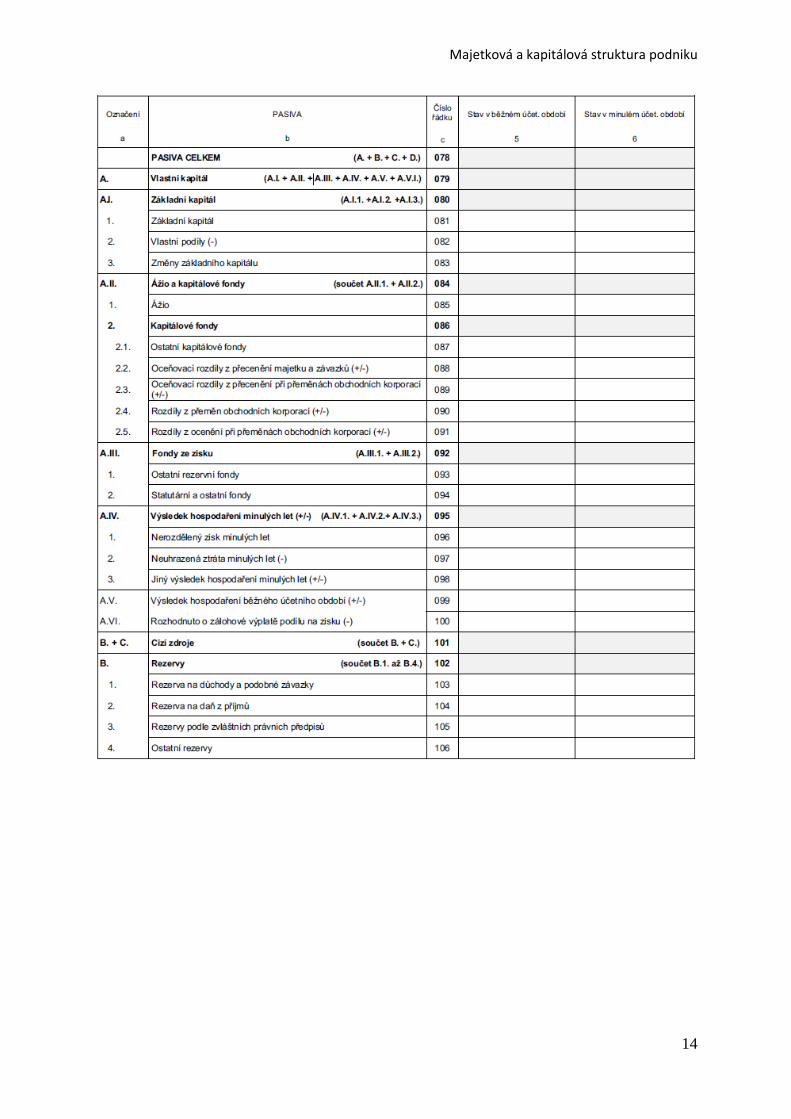

Kapitálová výstavba podniku

Kapitálovou strukturu představuje skladba zdrojů, z nichž byl majetek podniku financován.

Pokud vložil zdroje do podniku sám podnikatel nebo skupina podnikatelů, hovoříme o vlastním

kapitálu. Pokud poskytl podniku zdroje věřitel např. banka, hovoříme o cizím kapitálu. Toto členění

zdrojů krytí majetku odpovídá na otázku, z čeho nebo za co byl majetek pořízen a to nejen při založení

podniku, ale i při zvětšování hodnoty podnikových aktiv hospodářskou činností podniku, a z čeho jsou

financovány jeho běžné provozní potřeby. Na tuto otázku nám podrobně odpovídá pohled na stranu

Pasiv Rozvahy.

Pasiva jsou, na rozdíl od Aktiv poněkud obtížná na pochopení. Představa, že se jedná o něco

konkrétního, je zde na obtíž a nepředstavit si pod každou konkrétní položkou NIC, je snad ještě

obtížnější. Pomůckou může být představa „čísla napsaného na papíře“, které vyjadřuje hodnotu dané

položky. Například pod položkou „Bankovní úvěr“ si nesmíme představovat šustění peněz, které si

z banky odnášíme (tato představa patří na stranu Aktiv, do položky Pokladna, kam hotovost z banky

přineseme). Správnou představou je v tomto případě „číslo napsané na papíře“, které vyjadřuje náš

závazek k bance, který máme splatit. Stejně tak položka Zisk nevyjadřuje stav peněžních prostředků

v podniku, ale číslo, které znázorňuje nárůst majetku podniku (ať už je zastoupen v kterékoli položce

Aktiv).

Student, který pochopí podstatu tohoto „dvojího pohledu“ na majetek podniku, má vyhráno!

Majetek podniku

Dlouhodobý majetek

Dlouhodobý nehmotný

majetek

Dlouhodobý hmotný majetek

Dlouhodobý finanční majetek

Oběžný majetek

Zásoby

Pohledávky

Krátkodobý finanční majetek

Kapitál podniku

Vlastní kapitál

Základní kapitál

Fondy

Výsledek hospodaření

Cizí zdroje

Rezervy

Závazky

Bankovní úvěry

Majetková a kapitálová struktura podniku

11

Majetková a kapitálová struktura podniku

12

Majetková a kapitálová struktura podniku

13

Majetková a kapitálová struktura podniku

14

Majetková a kapitálová struktura podniku

15

Majetková a kapitálová struktura podniku

16

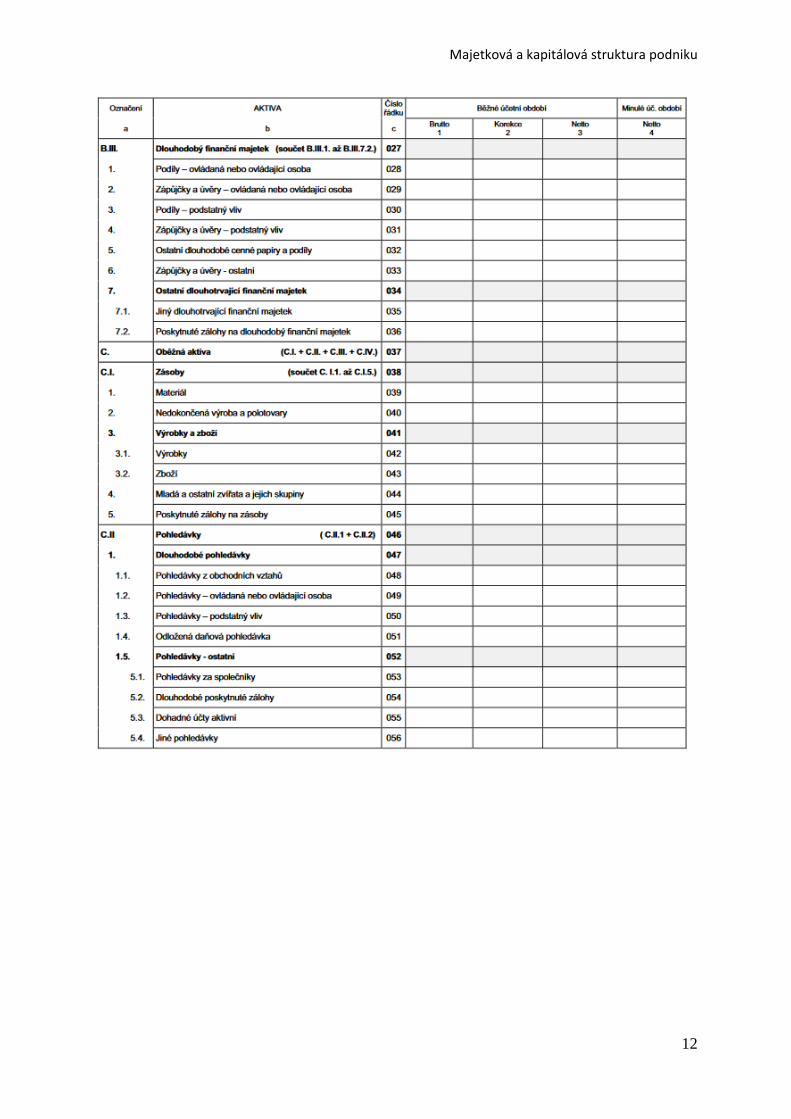

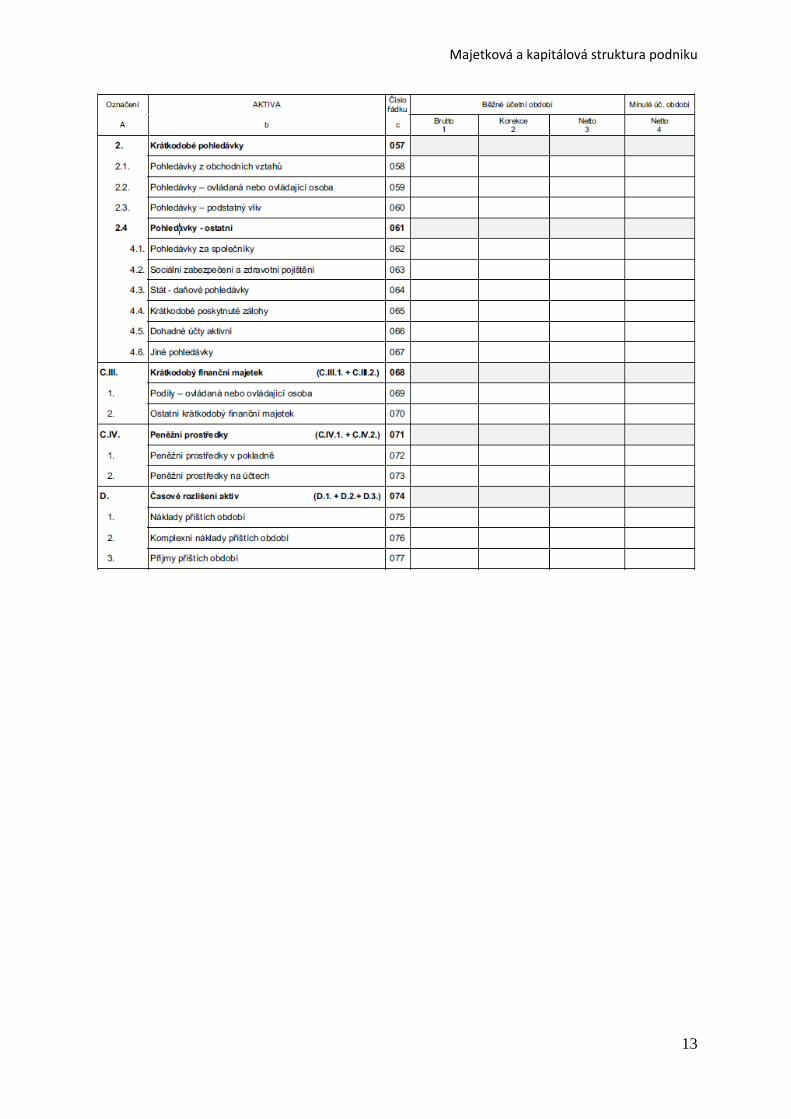

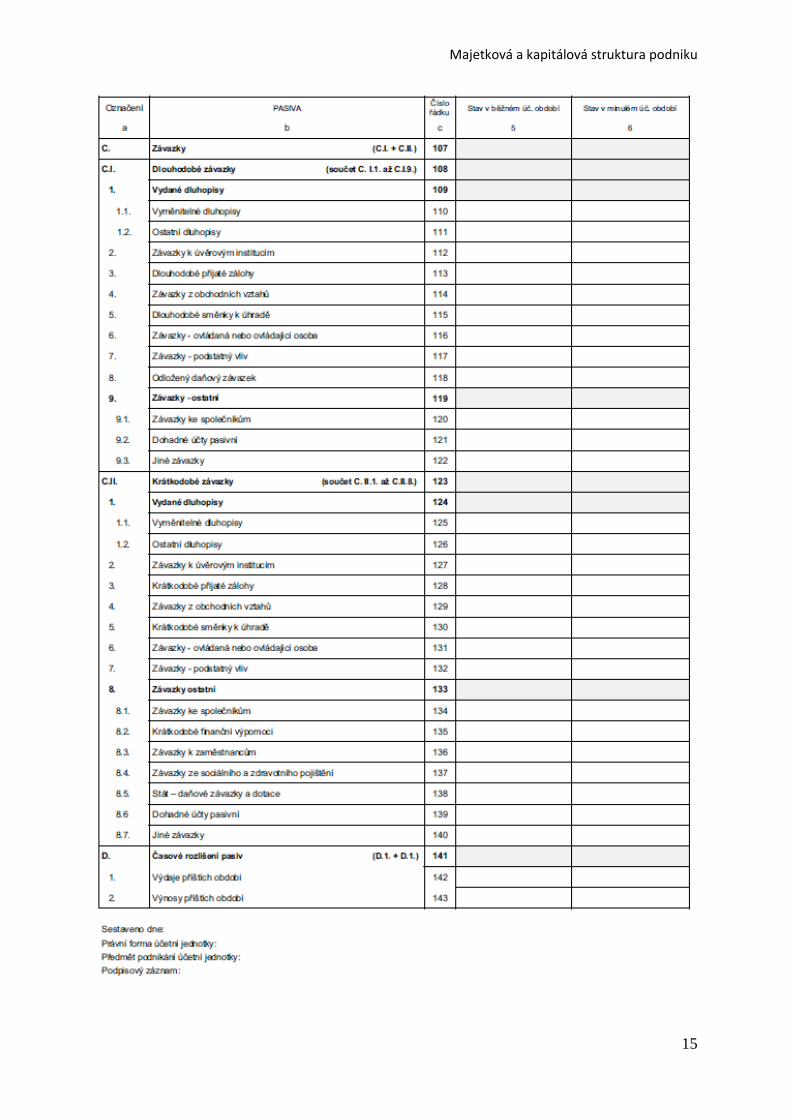

V tomto náhledu jste se setkali s oficiálním výkazem, který je možná méně srozumitelný, na rozdíl od

přehledné T-formy, na které si bilanční princip vysvětlujeme. V této podobě řadíme pasiva za aktiva,

nikoli vedle sebe, hodnoty vyplňujeme v tisících a kromě aktuálních hodnot, vidíme v posledním

sloupci i hodnotu položky z minulého období.

Velmi důležité je pochopit, že údaje v rozvaze jsou stavové veličiny, které ukazují hodnotu položky

v „rozvahový den“, tedy nikoli průměrnou hodnotu za vykazovaný rok.

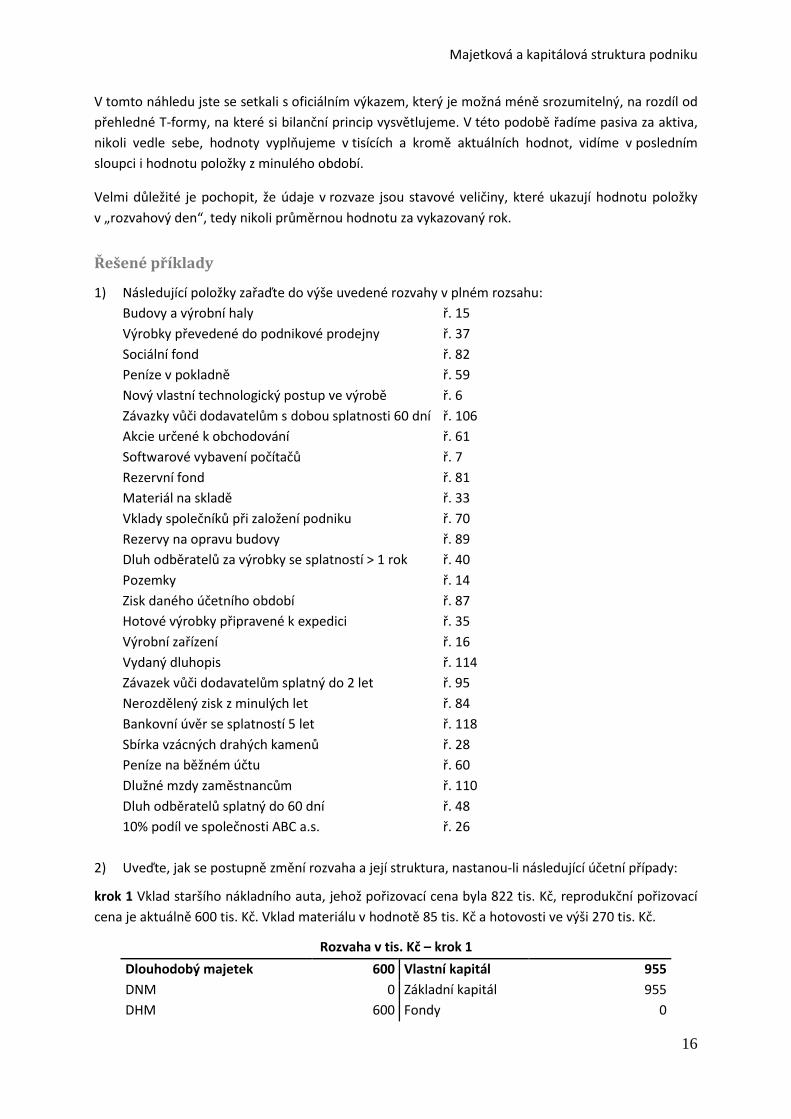

Řešené příklady

1) Následující položky zařaďte do výše uvedené rozvahy v plném rozsahu:

Budovy a výrobní haly ř. 15

Výrobky převedené do podnikové prodejny ř. 37

Sociální fond ř. 82

Peníze v pokladně ř. 59

Nový vlastní technologický postup ve výrobě ř. 6

Závazky vůči dodavatelům s dobou splatnosti 60 dní ř. 106

Akcie určené k obchodování ř. 61

Softwarové vybavení počítačů ř. 7

Rezervní fond ř. 81

Materiál na skladě ř. 33

Vklady společníků při založení podniku ř. 70

Rezervy na opravu budovy ř. 89

Dluh odběratelů za výrobky se splatností > 1 rok ř. 40

Pozemky ř. 14

Zisk daného účetního období ř. 87

Hotové výrobky připravené k expedici ř. 35

Výrobní zařízení ř. 16

Vydaný dluhopis ř. 114

Závazek vůči dodavatelům splatný do 2 let ř. 95

Nerozdělený zisk z minulých let ř. 84

Bankovní úvěr se splatností 5 let ř. 118

Sbírka vzácných drahých kamenů ř. 28

Peníze na běžném účtu ř. 60

Dlužné mzdy zaměstnancům ř. 110

Dluh odběratelů splatný do 60 dní ř. 48

10% podíl ve společnosti ABC a.s. ř. 26

2) Uveďte, jak se postupně změní rozvaha a její struktura, nastanou-li následující účetní případy:

krok 1 Vklad staršího nákladního auta, jehož pořizovací cena byla 822 tis. Kč, reprodukční pořizovací

cena je aktuálně 600 tis. Kč. Vklad materiálu v hodnotě 85 tis. Kč a hotovosti ve výši 270 tis. Kč.

Rozvaha v tis. Kč – krok 1

Dlouhodobý majetek 600 Vlastní kapitál 955

DNM 0 Základní kapitál 955

DHM 600 Fondy 0

Majetková a kapitálová struktura podniku

17

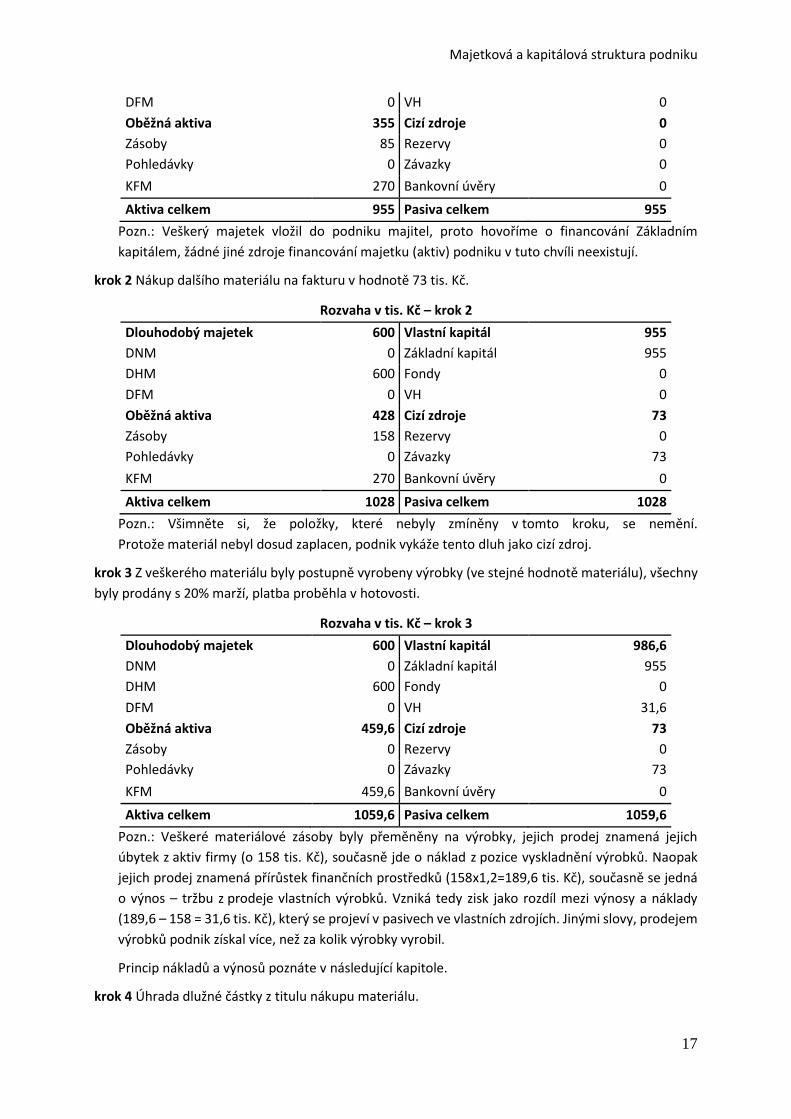

DFM 0 VH 0

Oběžná aktiva 355 Cizí zdroje 0

Zásoby 85 Rezervy 0

Pohledávky 0 Závazky 0

KFM 270 Bankovní úvěry 0

Aktiva celkem 955 Pasiva celkem 955

Pozn.: Veškerý majetek vložil do podniku majitel, proto hovoříme o financování Základním

kapitálem, žádné jiné zdroje financování majetku (aktiv) podniku v tuto chvíli neexistují.

krok 2 Nákup dalšího materiálu na fakturu v hodnotě 73 tis. Kč.

Rozvaha v tis. Kč – krok 2

Dlouhodobý majetek 600 Vlastní kapitál 955

DNM 0 Základní kapitál 955

DHM 600 Fondy 0

DFM 0 VH 0

Oběžná aktiva 428 Cizí zdroje 73

Zásoby 158 Rezervy 0

Pohledávky 0 Závazky 73

KFM 270 Bankovní úvěry 0

Aktiva celkem 1028 Pasiva celkem 1028

Pozn.: Všimněte si, že položky, které nebyly zmíněny v tomto kroku, se nemění.

Protože materiál nebyl dosud zaplacen, podnik vykáže tento dluh jako cizí zdroj.

krok 3 Z veškerého materiálu byly postupně vyrobeny výrobky (ve stejné hodnotě materiálu), všechny

byly prodány s 20% marží, platba proběhla v hotovosti.

Rozvaha v tis. Kč – krok 3

Dlouhodobý majetek 600 Vlastní kapitál 986,6

DNM 0 Základní kapitál 955

DHM 600 Fondy 0

DFM 0 VH 31,6

Oběžná aktiva 459,6 Cizí zdroje 73

Zásoby 0 Rezervy 0

Pohledávky 0 Závazky 73

KFM 459,6 Bankovní úvěry 0

Aktiva celkem 1059,6 Pasiva celkem 1059,6

Pozn.: Veškeré materiálové zásoby byly přeměněny na výrobky, jejich prodej znamená jejich

úbytek z aktiv firmy (o 158 tis. Kč), současně jde o náklad z pozice vyskladnění výrobků. Naopak

jejich prodej znamená přírůstek finančních prostředků (158x1,2=189,6 tis. Kč), současně se jedná

o výnos – tržbu z prodeje vlastních výrobků. Vzniká tedy zisk jako rozdíl mezi výnosy a náklady

(189,6 – 158 = 31,6 tis. Kč), který se projeví v pasivech ve vlastních zdrojích. Jinými slovy, prodejem

výrobků podnik získal více, než za kolik výrobky vyrobil.

Princip nákladů a výnosů poznáte v následující kapitole.

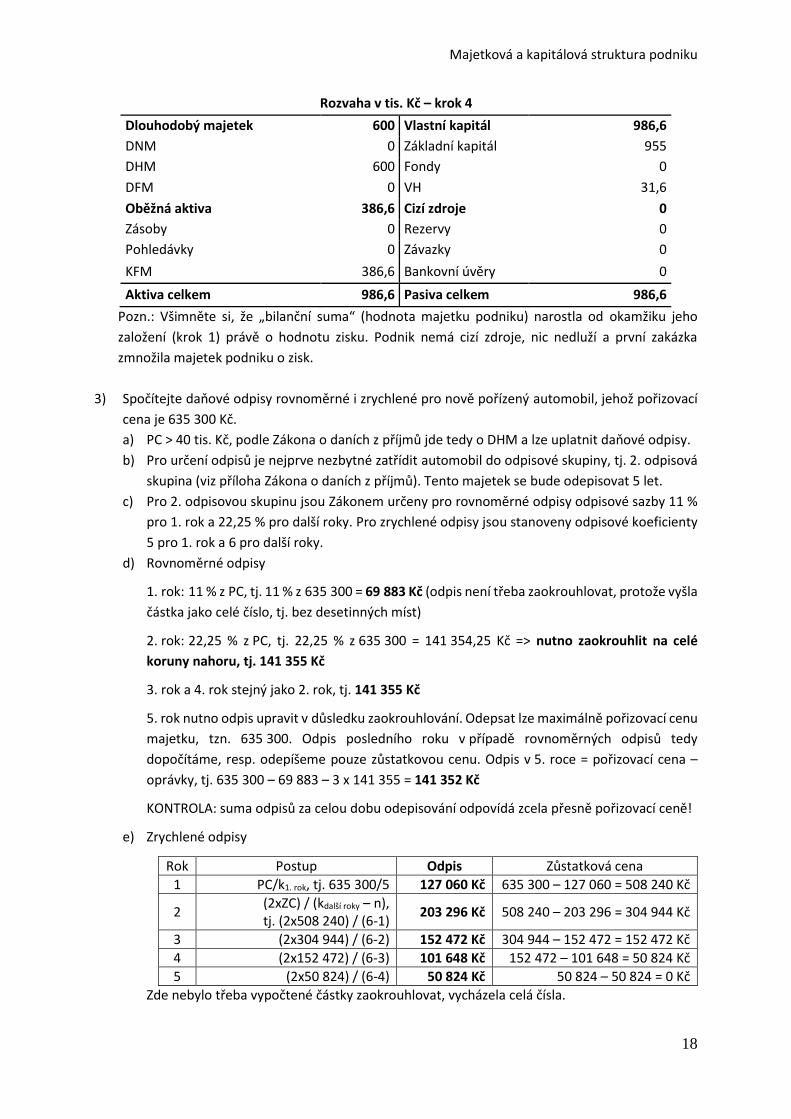

krok 4 Úhrada dlužné částky z titulu nákupu materiálu.

Majetková a kapitálová struktura podniku

18

Rozvaha v tis. Kč – krok 4

Dlouhodobý majetek 600 Vlastní kapitál 986,6

DNM 0 Základní kapitál 955

DHM 600 Fondy 0

DFM 0 VH 31,6

Oběžná aktiva 386,6 Cizí zdroje 0

Zásoby 0 Rezervy 0

Pohledávky 0 Závazky 0

KFM 386,6 Bankovní úvěry 0

Aktiva celkem 986,6 Pasiva celkem 986,6

Pozn.: Všimněte si, že „bilanční suma“ (hodnota majetku podniku) narostla od okamžiku jeho

založení (krok 1) právě o hodnotu zisku. Podnik nemá cizí zdroje, nic nedluží a první zakázka

zmnožila majetek podniku o zisk.

3) Spočítejte daňové odpisy rovnoměrné i zrychlené pro nově pořízený automobil, jehož pořizovací

cena je 635 300 Kč.

a) PC > 40 tis. Kč, podle Zákona o daních z příjmů jde tedy o DHM a lze uplatnit daňové odpisy.

b) Pro určení odpisů je nejprve nezbytné zatřídit automobil do odpisové skupiny, tj. 2. odpisová

skupina (viz příloha Zákona o daních z příjmů). Tento majetek se bude odepisovat 5 let.

c) Pro 2. odpisovou skupinu jsou Zákonem určeny pro rovnoměrné odpisy odpisové sazby 11 %

pro 1. rok a 22,25 % pro další roky. Pro zrychlené odpisy jsou stanoveny odpisové koeficienty

5 pro 1. rok a 6 pro další roky.

d) Rovnoměrné odpisy

1. rok: 11 % z PC, tj. 11 % z 635 300 = 69 883 Kč (odpis není třeba zaokrouhlovat, protože vyšla

částka jako celé číslo, tj. bez desetinných míst)

2. rok: 22,25 % z PC, tj. 22,25 % z 635 300 = 141 354,25 Kč => nutno zaokrouhlit na celé

koruny nahoru, tj. 141 355 Kč

3. rok a 4. rok stejný jako 2. rok, tj. 141 355 Kč

5. rok nutno odpis upravit v důsledku zaokrouhlování. Odepsat lze maximálně pořizovací cenu

majetku, tzn. 635 300. Odpis posledního roku v případě rovnoměrných odpisů tedy

dopočítáme, resp. odepíšeme pouze zůstatkovou cenu. Odpis v 5. roce = pořizovací cena –

oprávky, tj. 635 300 – 69 883 – 3 x 141 355 = 141 352 Kč

KONTROLA: suma odpisů za celou dobu odepisování odpovídá zcela přesně pořizovací ceně!

e) Zrychlené odpisy

Rok Postup Odpis Zůstatková cena

1 PC/k1. rok, tj. 635 300/5 127 060 Kč 635 300 – 127 060 = 508 240 Kč

2 (2xZC) / (kdalší roky – n), tj. (2x508 240) / (6-1)

203 296 Kč 508 240 – 203 296 = 304 944 Kč

3 (2x304 944) / (6-2) 152 472 Kč 304 944 – 152 472 = 152 472 Kč

4 (2x152 472) / (6-3) 101 648 Kč 152 472 – 101 648 = 50 824 Kč

5 (2x50 824) / (6-4) 50 824 Kč 50 824 – 50 824 = 0 Kč

Zde nebylo třeba vypočtené částky zaokrouhlovat, vycházela celá čísla.

Majetková a kapitálová struktura podniku

19

KONTROLA: suma odpisů za celou dobu odepisování odpovídá zcela přesně pořizovací ceně!

Tedy, platí, že 127 060 + 203 296 + 152 472 + 101 648 + 50 824 = 635 300 Kč. Mj. si lze

povšimnout a současně zběžně odkontrolovat, že odpisy se od 2. roku snižují rovnoměrně.

Příklady na cvičení

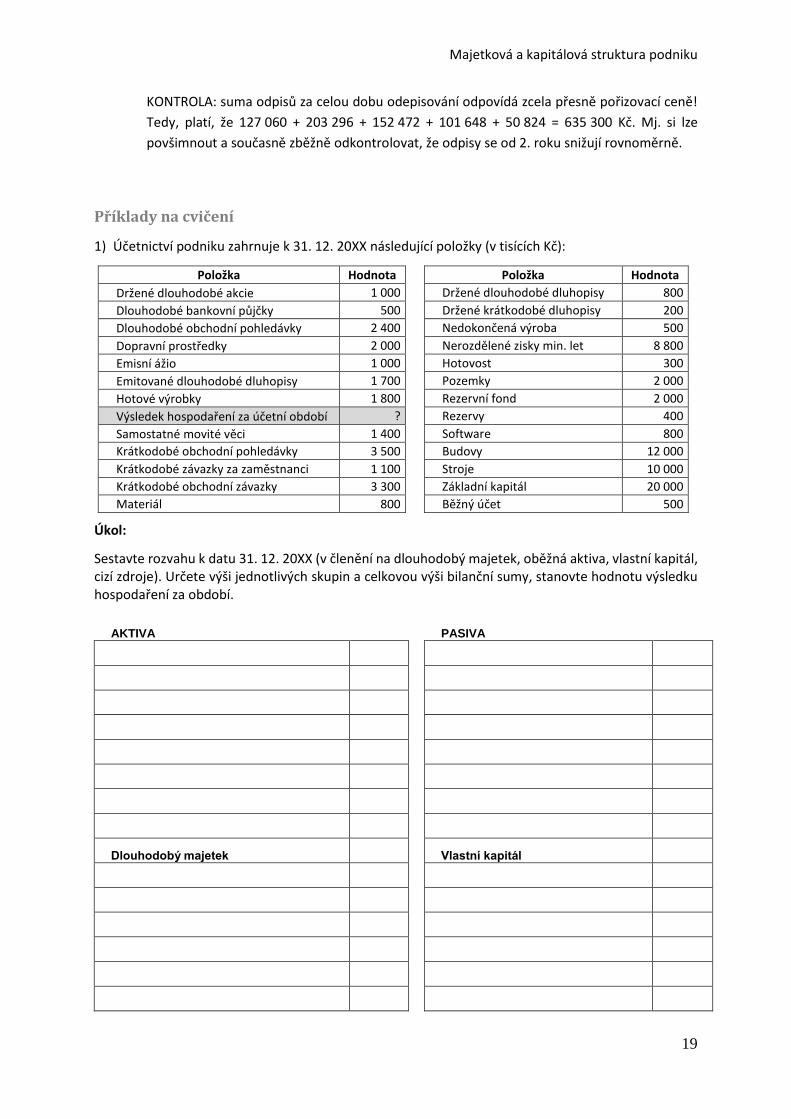

1) Účetnictví podniku zahrnuje k 31. 12. 20XX následující položky (v tisících Kč):

Položka Hodnota Položka Hodnota

Držené dlouhodobé akcie 1 000 Držené dlouhodobé dluhopisy 800

Dlouhodobé bankovní půjčky 500 Držené krátkodobé dluhopisy 200

Dlouhodobé obchodní pohledávky 2 400 Nedokončená výroba 500

Dopravní prostředky 2 000 Nerozdělené zisky min. let 8 800

Emisní ážio 1 000 Hotovost 300

Emitované dlouhodobé dluhopisy 1 700 Pozemky 2 000

Hotové výrobky 1 800 Rezervní fond 2 000

Výsledek hospodaření za účetní období ? Rezervy 400

Samostatné movité věci 1 400 Software 800

Krátkodobé obchodní pohledávky 3 500 Budovy 12 000

Krátkodobé závazky za zaměstnanci 1 100 Stroje 10 000

Krátkodobé obchodní závazky 3 300 Základní kapitál 20 000

Materiál 800 Běžný účet 500

Úkol:

Sestavte rozvahu k datu 31. 12. 20XX (v členění na dlouhodobý majetek, oběžná aktiva, vlastní kapitál, cizí zdroje). Určete výši jednotlivých skupin a celkovou výši bilanční sumy, stanovte hodnotu výsledku hospodaření za období.

AKTIVA PASIVA

Dlouhodobý majetek Vlastní kapitál

Majetková a kapitálová struktura podniku

20

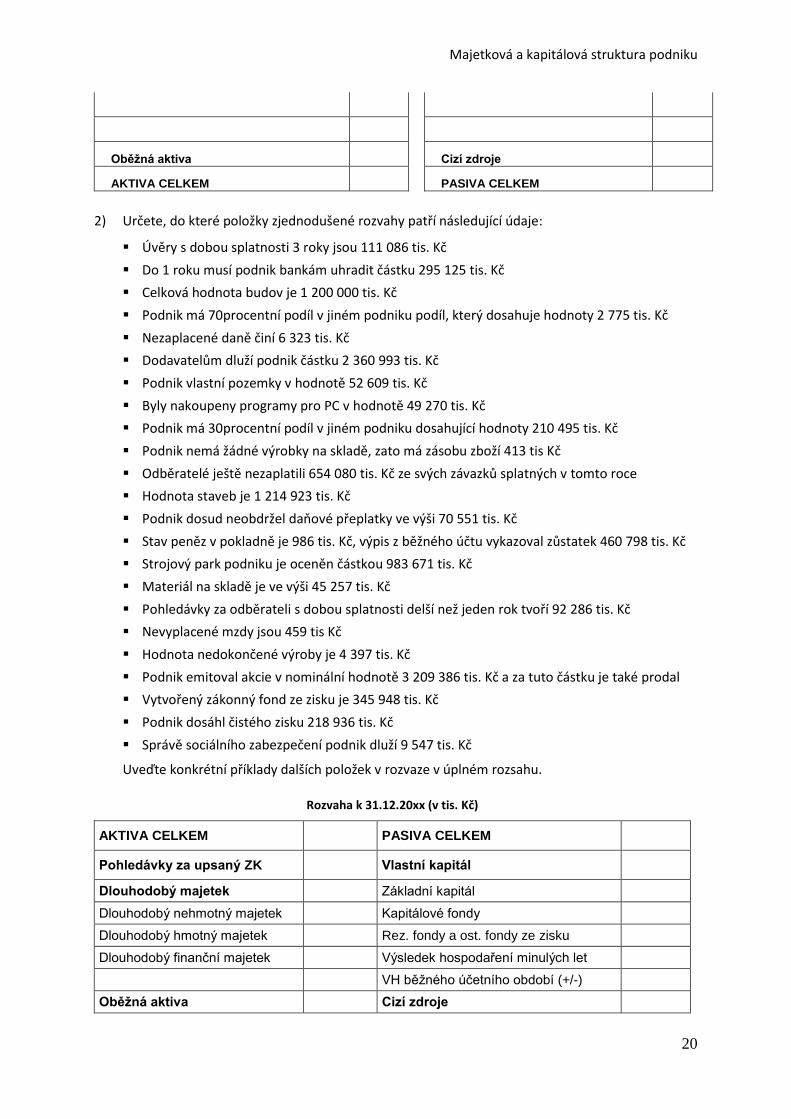

Oběžná aktiva Cizí zdroje

AKTIVA CELKEM PASIVA CELKEM

2) Určete, do které položky zjednodušené rozvahy patří následující údaje:

Úvěry s dobou splatnosti 3 roky jsou 111 086 tis. Kč

Do 1 roku musí podnik bankám uhradit částku 295 125 tis. Kč

Celková hodnota budov je 1 200 000 tis. Kč

Podnik má 70procentní podíl v jiném podniku podíl, který dosahuje hodnoty 2 775 tis. Kč

Nezaplacené daně činí 6 323 tis. Kč

Dodavatelům dluží podnik částku 2 360 993 tis. Kč

Podnik vlastní pozemky v hodnotě 52 609 tis. Kč

Byly nakoupeny programy pro PC v hodnotě 49 270 tis. Kč

Podnik má 30procentní podíl v jiném podniku dosahující hodnoty 210 495 tis. Kč

Podnik nemá žádné výrobky na skladě, zato má zásobu zboží 413 tis Kč

Odběratelé ještě nezaplatili 654 080 tis. Kč ze svých závazků splatných v tomto roce

Hodnota staveb je 1 214 923 tis. Kč

Podnik dosud neobdržel daňové přeplatky ve výši 70 551 tis. Kč

Stav peněz v pokladně je 986 tis. Kč, výpis z běžného účtu vykazoval zůstatek 460 798 tis. Kč

Strojový park podniku je oceněn částkou 983 671 tis. Kč

Materiál na skladě je ve výši 45 257 tis. Kč

Pohledávky za odběrateli s dobou splatnosti delší než jeden rok tvoří 92 286 tis. Kč

Nevyplacené mzdy jsou 459 tis Kč

Hodnota nedokončené výroby je 4 397 tis. Kč

Podnik emitoval akcie v nominální hodnotě 3 209 386 tis. Kč a za tuto částku je také prodal

Vytvořený zákonný fond ze zisku je 345 948 tis. Kč

Podnik dosáhl čistého zisku 218 936 tis. Kč

Správě sociálního zabezpečení podnik dluží 9 547 tis. Kč

Uveďte konkrétní příklady dalších položek v rozvaze v úplném rozsahu.

Rozvaha k 31.12.20xx (v tis. Kč)

AKTIVA CELKEM PASIVA CELKEM

Pohledávky za upsaný ZK Vlastní kapitál

Dlouhodobý majetek Základní kapitál

Dlouhodobý nehmotný majetek Kapitálové fondy

Dlouhodobý hmotný majetek Rez. fondy a ost. fondy ze zisku

Dlouhodobý finanční majetek Výsledek hospodaření minulých let

VH běžného účetního období (+/-)

Oběžná aktiva Cizí zdroje

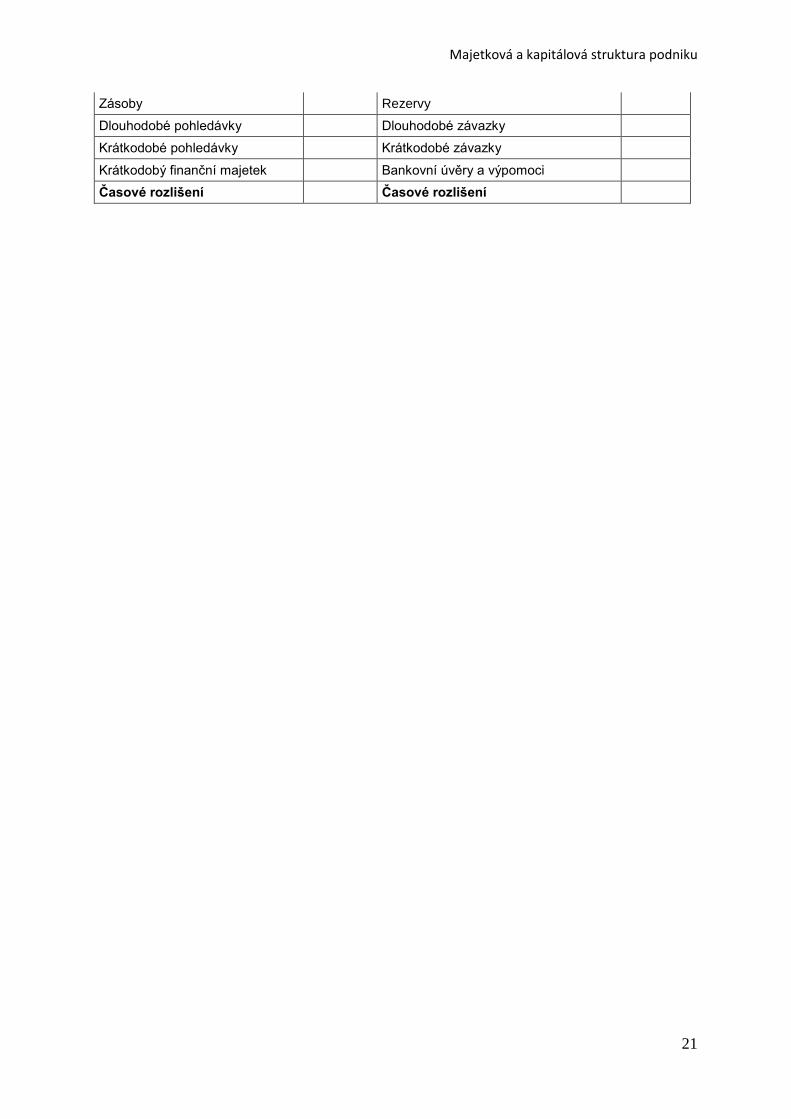

Majetková a kapitálová struktura podniku

21

Zásoby Rezervy

Dlouhodobé pohledávky Dlouhodobé závazky

Krátkodobé pohledávky Krátkodobé závazky

Krátkodobý finanční majetek Bankovní úvěry a výpomoci

Časové rozlišení Časové rozlišení

Majetková a kapitálová struktura podniku

22

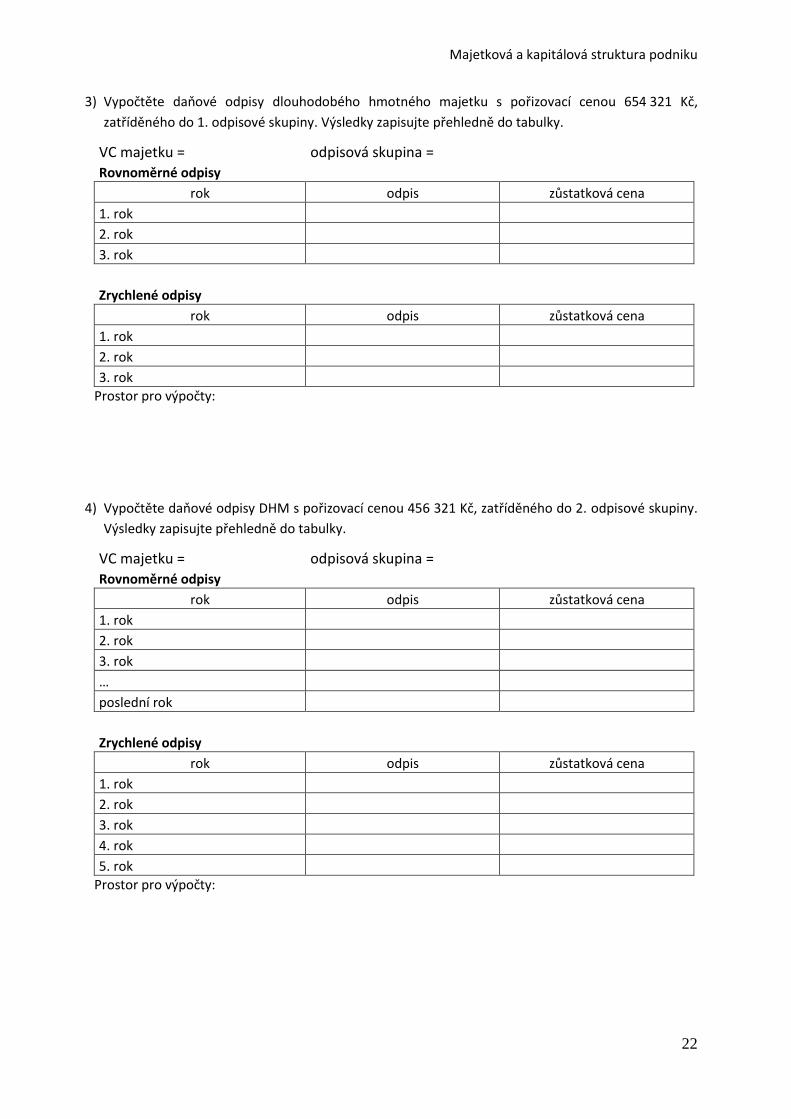

3) Vypočtěte daňové odpisy dlouhodobého hmotného majetku s pořizovací cenou 654 321 Kč,

zatříděného do 1. odpisové skupiny. Výsledky zapisujte přehledně do tabulky.

VC majetku = odpisová skupina = Rovnoměrné odpisy

rok odpis zůstatková cena

1. rok

2. rok

3. rok

Zrychlené odpisy

rok odpis zůstatková cena

1. rok

2. rok

3. rok

Prostor pro výpočty:

4) Vypočtěte daňové odpisy DHM s pořizovací cenou 456 321 Kč, zatříděného do 2. odpisové skupiny.

Výsledky zapisujte přehledně do tabulky.

VC majetku = odpisová skupina = Rovnoměrné odpisy

rok odpis zůstatková cena

1. rok

2. rok

3. rok

…

poslední rok

Zrychlené odpisy

rok odpis zůstatková cena

1. rok

2. rok

3. rok

4. rok

5. rok

Prostor pro výpočty:

Majetková a kapitálová struktura podniku

23

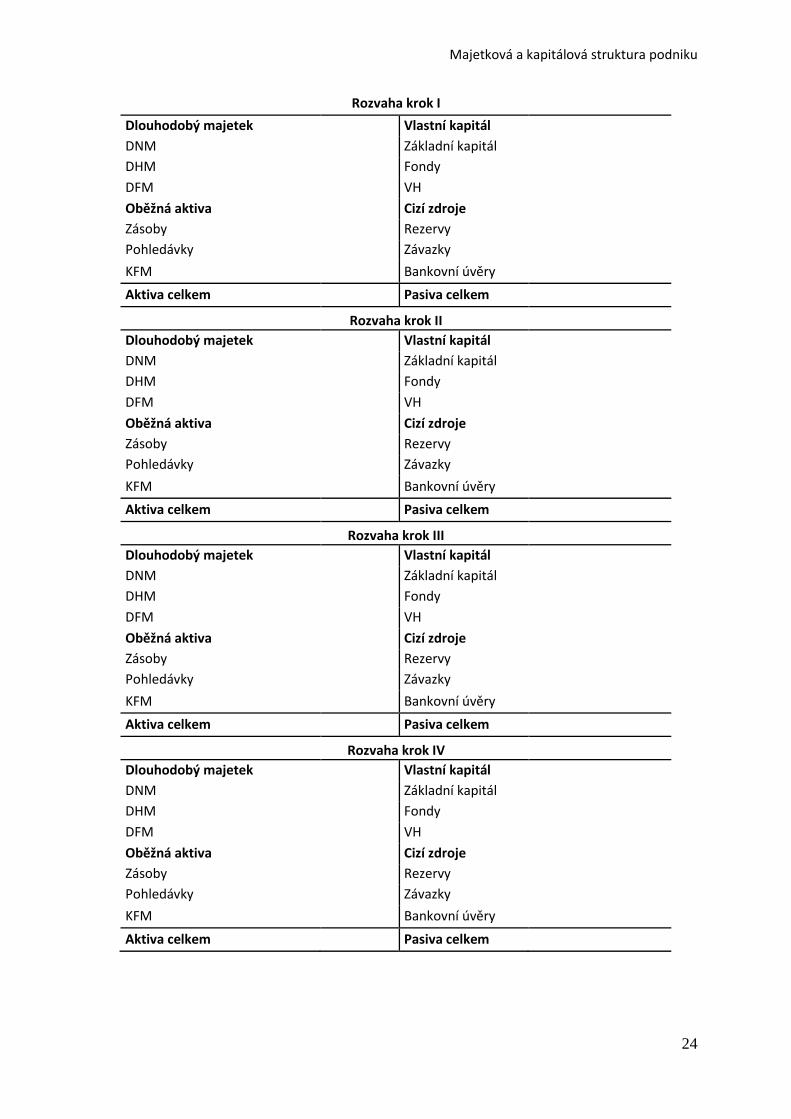

5) Vždy po každém kroku sestavte rozvahu a zamyslete se, jak se postupně měnila struktura majetku

a kapitálu podniku. Na závěr stanovte výsledek hospodaření za celé období. Použijte šablonu rozvah

na dalším listě.

Krok I

Byl založen výrobní podnik:

Vklad staršího auta v hodnotě 1 500 tis. Kč

Vklad budovy v hodnotě 5 000 tis. Kč

Vklad hotovosti 1 000 tis. Kč

Krok II

Byl pořízen materiál na fakturu v hodnotě 200 tis. Kč

Byl pořízen automobil za 1 000 tis. Kč, financováno dlouhodobým bankovním úvěrem

Krok III

Všechen materiál byl spotřebován na výrobu,

Všechny výrobky byly prodány na fakturu, čistá marže činila 20 % materiálových nákladů

Krok IV

Byla zaplacena faktura za nakoupený materiál z kroku II

Byla zaplacena faktura za prodané výrobky z koku III

20 % jistiny bankovního úvěru bylo splaceno

Byl pořízen materiál na fakturu v hodnotě 100 tis. Kč

6) Sestavte rozvahu po každém kroku a zamyslete se, jak se postupně měnila struktura majetku a

kapitálu podniku. Použijte šablonu rozvah na dalším listě.

Krok I

2 společníci založili dopravní firmu

» první z nich vložil budovu pro kanceláře za 3 000 000 Kč

» druhý vložil akcie firmy XX s nominální hodnotou 100 000 Kč v tržní ceně 1 000 000 Kč

Cena nepeněžitého vkladu je určena na základě posudku zpracovaného znalcem - § 251 Zákona o

obchodních korporacích.

Krok II

Nákladní automobil byl zakoupen na bankovní úvěr za 2 000 000 Kč

Na fakturu koupili pohonné hmoty za 10 000 Kč

Krok III

Akcie firmy XX prodali za aktuální tržní cenu 1 500 000 Kč

Krok IV

Zaplatili fakturu dodavatelům a splatili polovinu úvěru

Úkol:

Sestavte ROZVAHU po jednotlivých krocích.

Jak skončilo hospodaření podniku?

Určete, jak bude vypadat dělení zisku.

Majetková a kapitálová struktura podniku

24

Rozvaha krok I

Dlouhodobý majetek Vlastní kapitál

DNM Základní kapitál

DHM Fondy

DFM VH

Oběžná aktiva Cizí zdroje

Zásoby Rezervy

Pohledávky Závazky

KFM Bankovní úvěry

Aktiva celkem Pasiva celkem

Rozvaha krok II

Dlouhodobý majetek Vlastní kapitál

DNM Základní kapitál

DHM Fondy

DFM VH

Oběžná aktiva Cizí zdroje

Zásoby Rezervy

Pohledávky Závazky

KFM Bankovní úvěry

Aktiva celkem Pasiva celkem

Rozvaha krok III

Dlouhodobý majetek Vlastní kapitál

DNM Základní kapitál

DHM Fondy

DFM VH

Oběžná aktiva Cizí zdroje

Zásoby Rezervy

Pohledávky Závazky

KFM Bankovní úvěry

Aktiva celkem Pasiva celkem

Rozvaha krok IV

Dlouhodobý majetek Vlastní kapitál

DNM Základní kapitál

DHM Fondy

DFM VH

Oběžná aktiva Cizí zdroje

Zásoby Rezervy

Pohledávky Závazky

KFM Bankovní úvěry

Aktiva celkem Pasiva celkem

Majetková a kapitálová struktura podniku

25

Příklady k procvičení

7) Určete, do které položky zjednodušené rozvahy patří následující údaje:

- osobní automobil pro podnikatelské účely

- úvěr od banky splatná do 8 měsíců

- travní a květinová plocha v areálu podniku

- licence zakoupená na provozování dílčí činnosti podniku

- ztráta v daném účetním období

- dlužná částka vůči zaměstnancům

- vybavení kanceláře a dílny

- dřevo a další suroviny pro výrobu na skladě

- vytvořený sociální fond

- podíl v jiném podniku

- peníze na bankovním účtu a v pokladně

- dluh za nakoupený materiál

- rezerva vytvořená na opravu střechy dílny

- autobus pořízený prostřednictvím operativního leasingu

- dluh odběratele za nakoupené výrobky a služby, splatný do 60 dní

- směnka zakoupená za účelem dalšího prodeje

- dluh podniku za poskytnuté služby splatný v horizontu 24 měsíců

- vklad společníka do podnikání

[A-DHM movitý odepisovaný; P-CZ-KBÚ; A-DHM nemovitý neodepisovaný – pozemky; A-DNM; P-

VZ-VH běžného období; P-CZ-závazky krátkodobé; A-DHM movitý odepisovaný; A-OA-materiál; P-

VZ-fondy ze zisku; A-DFM; A-OA-KFM; P-CZ-závazky krátkodobé; P-CZ-rezervy; autobus není

majetek podniku, v rozvaze se neobjeví; A-OA-pohledávky krátkodobé; A-OA-KFM; P-CZ-závazky

dlouhodobé; P-VZ-základní kapitál]

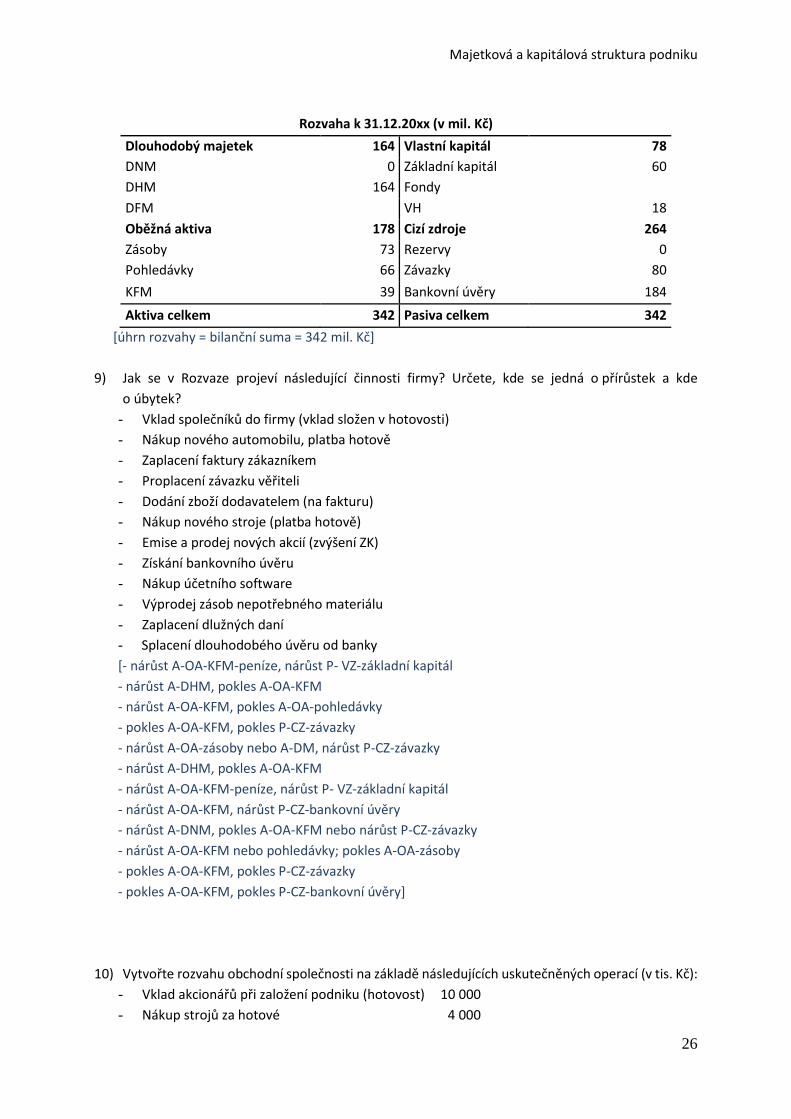

8) Sestavte rozvahu pro firmu Kadet a.s. dle zůstatků na účtech (v mil. Kč) k 31.12.20xx a uveďte úhrn

rozvahy.

Finanční majetek (pokladna, účty) 39

Budovy a zařízení netto (korekce o oprávky) 164

Krátkodobé bankovní úvěry 84

Dlouhodobé bankovní úvěry 100

Výsledek hospodaření minulých let

(nerozdělený zisk) 18

Krátkodobé závazky 60

Zásoby 73

Pohledávky 66

Základní kapitál 60

Dlouhodobé závazky 20

Majetková a kapitálová struktura podniku

26

Rozvaha k 31.12.20xx (v mil. Kč)

Dlouhodobý majetek 164 Vlastní kapitál 78

DNM 0 Základní kapitál 60

DHM 164 Fondy

DFM VH 18

Oběžná aktiva 178 Cizí zdroje 264

Zásoby 73 Rezervy 0

Pohledávky 66 Závazky 80

KFM 39 Bankovní úvěry 184

Aktiva celkem 342 Pasiva celkem 342

[úhrn rozvahy = bilanční suma = 342 mil. Kč]

9) Jak se v Rozvaze projeví následující činnosti firmy? Určete, kde se jedná o přírůstek a kde

o úbytek?

- Vklad společníků do firmy (vklad složen v hotovosti)

- Nákup nového automobilu, platba hotově

- Zaplacení faktury zákazníkem

- Proplacení závazku věřiteli

- Dodání zboží dodavatelem (na fakturu)

- Nákup nového stroje (platba hotově)

- Emise a prodej nových akcií (zvýšení ZK)

- Získání bankovního úvěru

- Nákup účetního software

- Výprodej zásob nepotřebného materiálu

- Zaplacení dlužných daní

- Splacení dlouhodobého úvěru od banky

[- nárůst A-OA-KFM-peníze, nárůst P- VZ-základní kapitál

- nárůst A-DHM, pokles A-OA-KFM

- nárůst A-OA-KFM, pokles A-OA-pohledávky

- pokles A-OA-KFM, pokles P-CZ-závazky

- nárůst A-OA-zásoby nebo A-DM, nárůst P-CZ-závazky

- nárůst A-DHM, pokles A-OA-KFM

- nárůst A-OA-KFM-peníze, nárůst P- VZ-základní kapitál

- nárůst A-OA-KFM, nárůst P-CZ-bankovní úvěry

- nárůst A-DNM, pokles A-OA-KFM nebo nárůst P-CZ-závazky

- nárůst A-OA-KFM nebo pohledávky; pokles A-OA-zásoby

- pokles A-OA-KFM, pokles P-CZ-závazky

- pokles A-OA-KFM, pokles P-CZ-bankovní úvěry]

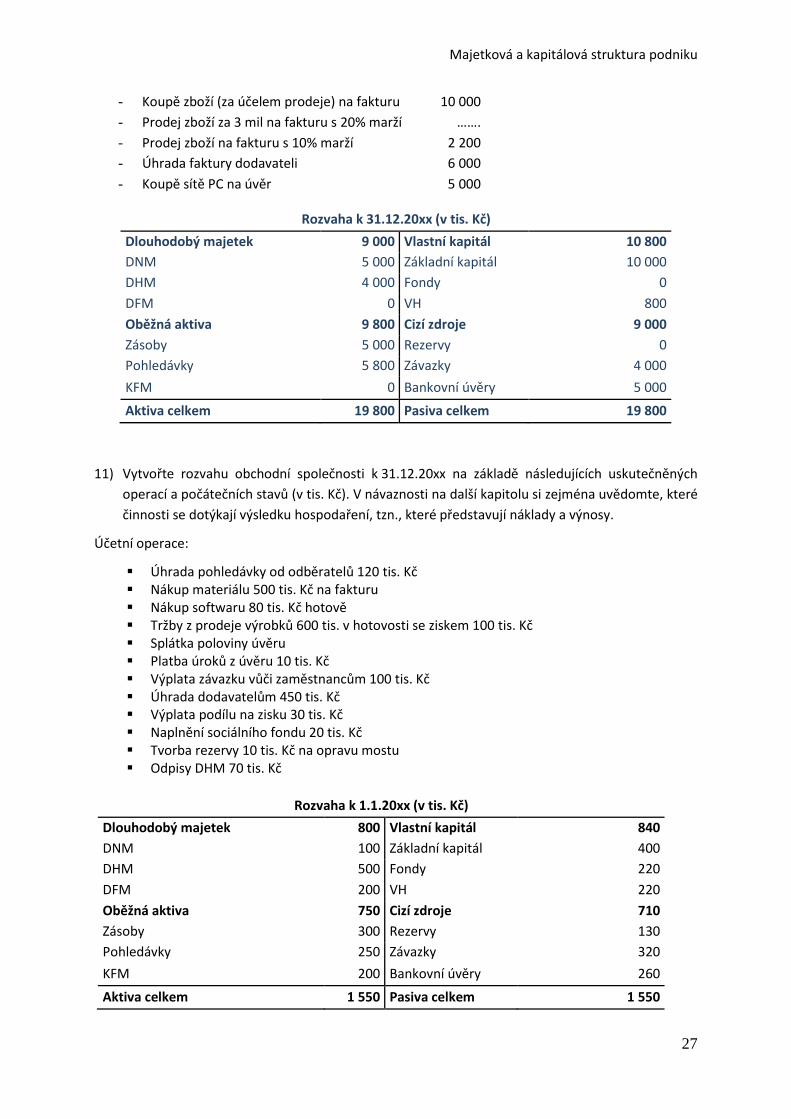

10) Vytvořte rozvahu obchodní společnosti na základě následujících uskutečněných operací (v tis. Kč):

- Vklad akcionářů při založení podniku (hotovost) 10 000

- Nákup strojů za hotové 4 000

Majetková a kapitálová struktura podniku

27

- Koupě zboží (za účelem prodeje) na fakturu 10 000

- Prodej zboží za 3 mil na fakturu s 20% marží …….

- Prodej zboží na fakturu s 10% marží 2 200

- Úhrada faktury dodavateli 6 000

- Koupě sítě PC na úvěr 5 000

Rozvaha k 31.12.20xx (v tis. Kč)

Dlouhodobý majetek 9 000 Vlastní kapitál 10 800

DNM 5 000 Základní kapitál 10 000

DHM 4 000 Fondy 0

DFM 0 VH 800

Oběžná aktiva 9 800 Cizí zdroje 9 000

Zásoby 5 000 Rezervy 0

Pohledávky 5 800 Závazky 4 000

KFM 0 Bankovní úvěry 5 000

Aktiva celkem 19 800 Pasiva celkem 19 800

11) Vytvořte rozvahu obchodní společnosti k 31.12.20xx na základě následujících uskutečněných

operací a počátečních stavů (v tis. Kč). V návaznosti na další kapitolu si zejména uvědomte, které

činnosti se dotýkají výsledku hospodaření, tzn., které představují náklady a výnosy.

Účetní operace:

Úhrada pohledávky od odběratelů 120 tis. Kč Nákup materiálu 500 tis. Kč na fakturu Nákup softwaru 80 tis. Kč hotově Tržby z prodeje výrobků 600 tis. v hotovosti se ziskem 100 tis. Kč Splátka poloviny úvěru Platba úroků z úvěru 10 tis. Kč Výplata závazku vůči zaměstnancům 100 tis. Kč Úhrada dodavatelům 450 tis. Kč Výplata podílu na zisku 30 tis. Kč Naplnění sociálního fondu 20 tis. Kč Tvorba rezervy 10 tis. Kč na opravu mostu Odpisy DHM 70 tis. Kč

Rozvaha k 1.1.20xx (v tis. Kč)

Dlouhodobý majetek 800 Vlastní kapitál 840

DNM 100 Základní kapitál 400

DHM 500 Fondy 220

DFM 200 VH 220

Oběžná aktiva 750 Cizí zdroje 710

Zásoby 300 Rezervy 130

Pohledávky 250 Závazky 320

KFM 200 Bankovní úvěry 260

Aktiva celkem 1 550 Pasiva celkem 1 550

Majetková a kapitálová struktura podniku

28

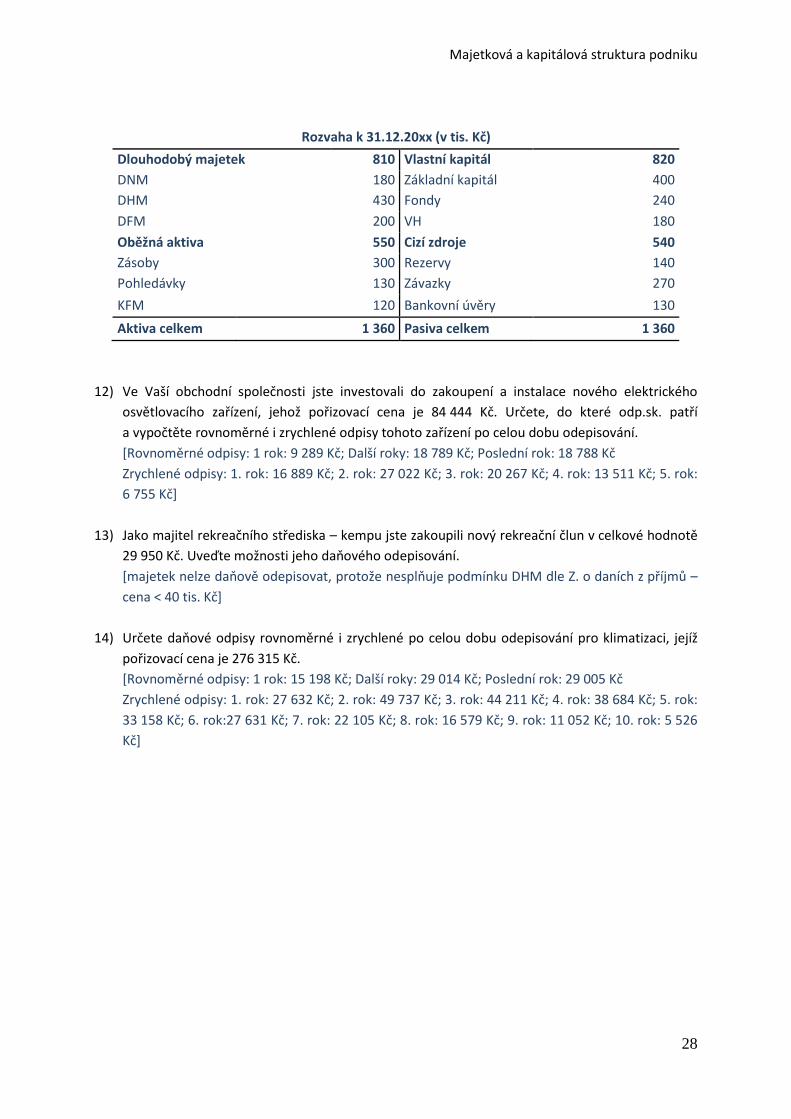

Rozvaha k 31.12.20xx (v tis. Kč)

Dlouhodobý majetek 810 Vlastní kapitál 820

DNM 180 Základní kapitál 400

DHM 430 Fondy 240

DFM 200 VH 180

Oběžná aktiva 550 Cizí zdroje 540

Zásoby 300 Rezervy 140

Pohledávky 130 Závazky 270

KFM 120 Bankovní úvěry 130

Aktiva celkem 1 360 Pasiva celkem 1 360

12) Ve Vaší obchodní společnosti jste investovali do zakoupení a instalace nového elektrického

osvětlovacího zařízení, jehož pořizovací cena je 84 444 Kč. Určete, do které odp.sk. patří

a vypočtěte rovnoměrné i zrychlené odpisy tohoto zařízení po celou dobu odepisování.

[Rovnoměrné odpisy: 1 rok: 9 289 Kč; Další roky: 18 789 Kč; Poslední rok: 18 788 Kč

Zrychlené odpisy: 1. rok: 16 889 Kč; 2. rok: 27 022 Kč; 3. rok: 20 267 Kč; 4. rok: 13 511 Kč; 5. rok:

6 755 Kč]

13) Jako majitel rekreačního střediska – kempu jste zakoupili nový rekreační člun v celkové hodnotě

29 950 Kč. Uveďte možnosti jeho daňového odepisování.

[majetek nelze daňově odepisovat, protože nesplňuje podmínku DHM dle Z. o daních z příjmů –

cena < 40 tis. Kč]

14) Určete daňové odpisy rovnoměrné i zrychlené po celou dobu odepisování pro klimatizaci, jejíž

pořizovací cena je 276 315 Kč.

[Rovnoměrné odpisy: 1 rok: 15 198 Kč; Další roky: 29 014 Kč; Poslední rok: 29 005 Kč

Zrychlené odpisy: 1. rok: 27 632 Kč; 2. rok: 49 737 Kč; 3. rok: 44 211 Kč; 4. rok: 38 684 Kč; 5. rok:

33 158 Kč; 6. rok:27 631 Kč; 7. rok: 22 105 Kč; 8. rok: 16 579 Kč; 9. rok: 11 052 Kč; 10. rok: 5 526

Kč]

Finanční výsledek hospodářské činnosti podniku

29

Finanční výsledek hospodářské činnosti podniku

Výsledek hospodaření (dále též VH), představovaný rozdílem mezi výnosy a náklady, ukazuje, jak dobře

podnik hospodaří. Na základě ziskovosti by měl podnik rozhodovat o základních otázkách podnikové

ekonomiky (o nových výrobcích, o objemu výroby apod.). V úrovni zisku se odráží jak účelovost

podnikových výkonů a jejich zhodnocení trhem, tak i stupeň hospodárnosti ve vynakládání vstupů a

využití vloženého kapitálu.

Výsledek hospodaření podniku zjistíme porovnáním účetních výnosů a nákladů.

Výnos představuje ekonomický přínos, které podnik získal z veškerých svých činností za určité období

bez ohledu na to, zda v tomto období došlo k jejich úhradě. Typickými výnosy jsou tržby za prodej

výrobků, zboží, změna stavu vnitropodnikových zásob, aktivace. Pozor, nezaměňovat výnosy a příjmy!

Náklad představuje spotřebování ekonomického zdroje, které je obvykle spojeno se souběžným nebo

budoucím výdejem peněz. Typickými náklady jsou spotřeba materiálu, energií, opotřebení

dlouhodobého majetku, zaplacené úroky. Pozor, nezaměňovat náklady a výdaje!

Výsledek hospodaření = Výnosy - Náklady

Pokud jsou výnosy vyšší než náklady, vykazuje podnik ZISK, v opačném případě vykazuje ZTRÁTU.

V tématu věnovaném majetkové a finanční struktuře podniku jsme se dozvěděli, že zisk je součástí

vlastních zdrojů podniku. V rozvaze ho nalezneme jednak ve formě nerozděleného zisku minulých let

a dále jako zdaněný zisk běžného účetního období. Manažera ovšem samotná hodnota VH, jako doklad

o úspěšnosti (či neúspěšnosti) podnikového snažení, neuspokojí. Manažer totiž informace o výsledcích

činnosti podniku potřebuje znát v průběhu celého roku, nejlépe měsíčně. A to nejen v podobě

výsledného stavu VH, ale také vzhledem k jeho struktuře, dle jednotlivých oblastí činnosti podniku.

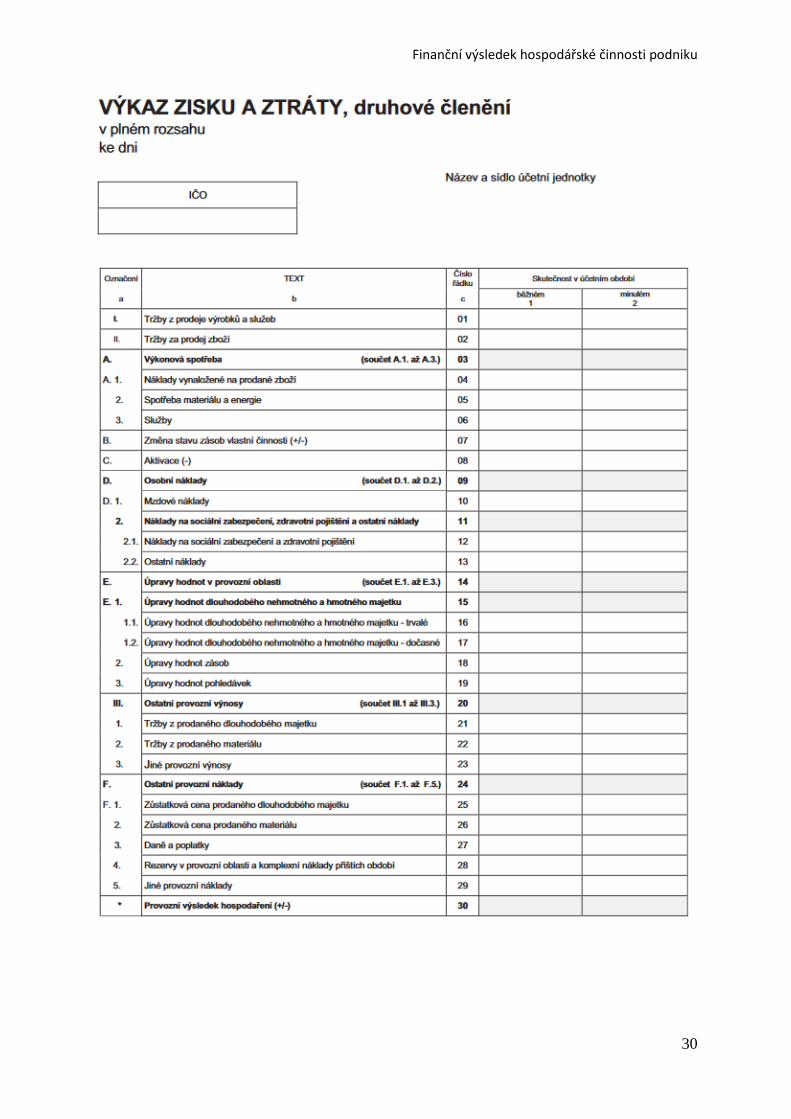

Tuto informaci zprostředkuje účetní výkaz nazývaný výkaz zisku a ztrát (neboli výsledovka, dále jen

VZZ), který podrobněji než rozvaha informuje o složkách výsledku hospodaření, tj. o nákladech,

výnosech a zisku resp. ztrátě. Ve VZZ můžeme sledovat výsledky podniku v členění na oblast provozní,

finanční a mimořádnou.

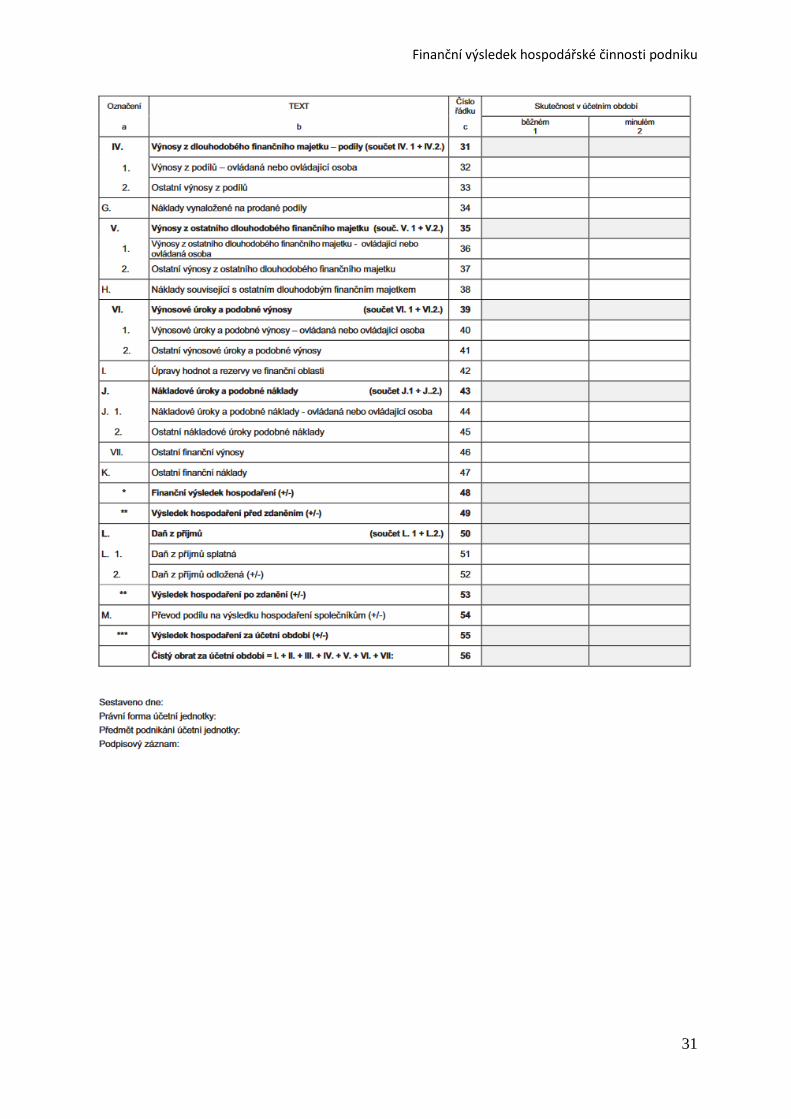

Finanční výsledek hospodářské činnosti podniku

30

Finanční výsledek hospodářské činnosti podniku

31

Finanční výsledek hospodářské činnosti podniku

32

Řešené příklady

1) Následující položky zařaďte do výše uvedeného výkazu zisků a ztrát v plném rozsahu:

Silniční daň ř. 17

Vydaná faktura za prodej vlastních výrobků ř. 5

Obdržený podíl na zisku ř. 34 nebo 35

Roční navýšení zásob výrobků i polotovarů ř. 6 (+), tzn. více naskladněno než

vyskladněno

Tvorba rezerv na opravu budovy ř. 25

Daň z příjmů ř. 50

Prodej zboží ř. 1 (tržba) a ř. 2 (úbytek zboží)

Spotřeba materiálu ř. 9

Odpisy ř. 18

Úrok z běžného účtu ř. 42

Čistý zisk ř. 60

Využití a zúčtování odpadu jako topného paliva ř. 7

Vyplacené i dlužné mzdy ř. 13

Prodej nepotřebného nákladního auta ř. 20 (tržba) a ř. 23 (úbytek auta v ZC)

Prodej akcií (podílu) ve společnosti ABC, a.s. ř. 31 (tržba) a ř. 32(úbytek akcií)

Úrok z přijatého bankovního úvěru ř. 43

Hrubý zisk ř. 61

2) Určete, zda následující položky představují náklady, výnosy, výdaje, příjmy. Příslušné náklady

a výnosy zatřiďte v rámci výkazu zisků a ztrát do určité činnosti.

Nákup nového počítače hotově výdaj

Splátka úvěru výdaj

Prodej nepotřebného materiálu hotově výnos provozní, příjem

Tržby z prodeje výrobků na fakturu výnos provozní

Nákup materiálu na fakturu -

Přijaté úroky z bankovního účtu výnos finanční, příjem

Odpisy náklad provozní

Spotřeba základní suroviny náklad provozní

Platba faktury za opravy budovy výdaj

Předpis a výplata mezd náklad provozní, výdaj

Výplata podílu na zisku společníkům hotově výdaj

Úhrada dlužné částky od zákazníků příjem

Finanční výsledek hospodářské činnosti podniku

33

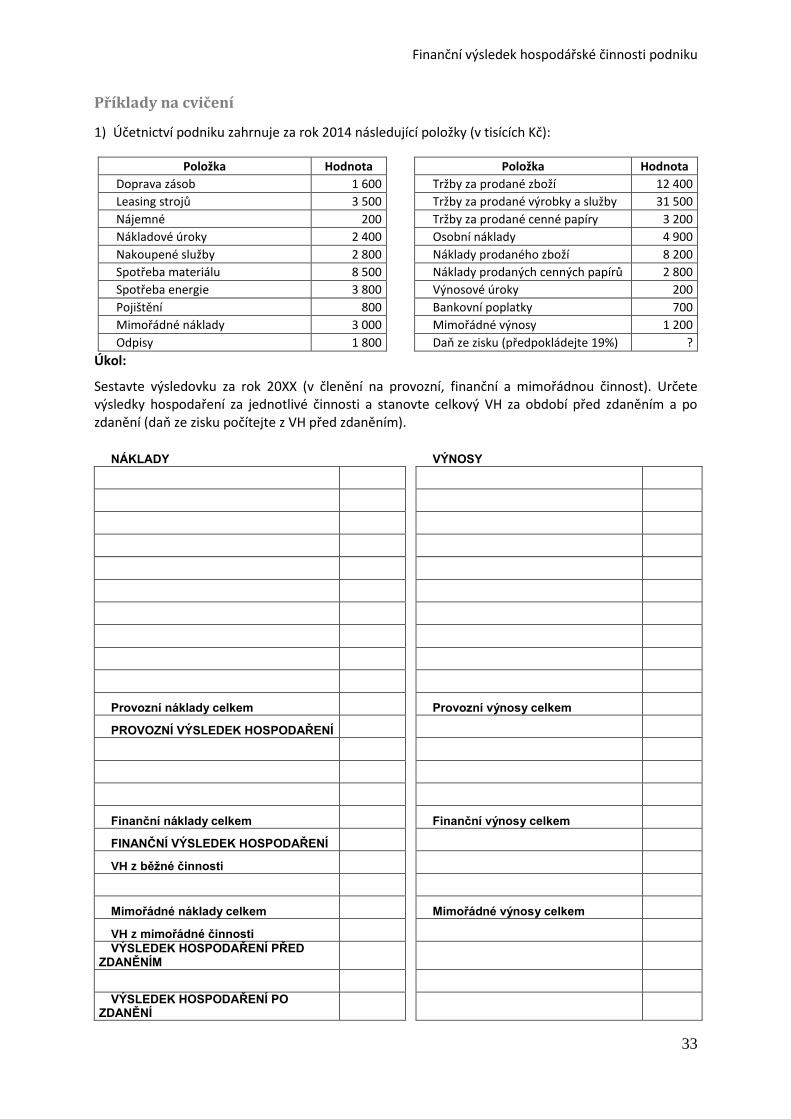

Příklady na cvičení

1) Účetnictví podniku zahrnuje za rok 2014 následující položky (v tisících Kč):

Položka Hodnota Položka Hodnota

Doprava zásob 1 600 Tržby za prodané zboží 12 400

Leasing strojů 3 500 Tržby za prodané výrobky a služby 31 500

Nájemné 200 Tržby za prodané cenné papíry 3 200

Nákladové úroky 2 400 Osobní náklady 4 900

Nakoupené služby 2 800 Náklady prodaného zboží 8 200

Spotřeba materiálu 8 500 Náklady prodaných cenných papírů 2 800

Spotřeba energie 3 800 Výnosové úroky 200

Pojištění 800 Bankovní poplatky 700

Mimořádné náklady 3 000 Mimořádné výnosy 1 200

Odpisy 1 800 Daň ze zisku (předpokládejte 19%) ?

Úkol:

Sestavte výsledovku za rok 20XX (v členění na provozní, finanční a mimořádnou činnost). Určete výsledky hospodaření za jednotlivé činnosti a stanovte celkový VH za období před zdaněním a po zdanění (daň ze zisku počítejte z VH před zdaněním).

NÁKLADY VÝNOSY

Provozní náklady celkem Provozní výnosy celkem

PROVOZNÍ VÝSLEDEK HOSPODAŘENÍ

Finanční náklady celkem Finanční výnosy celkem

FINANČNÍ VÝSLEDEK HOSPODAŘENÍ

VH z běžné činnosti

Mimořádné náklady celkem Mimořádné výnosy celkem

VH z mimořádné činnosti

VÝSLEDEK HOSPODAŘENÍ PŘED ZDANĚNÍM

VÝSLEDEK HOSPODAŘENÍ PO ZDANĚNÍ

Finanční výsledek hospodářské činnosti podniku

34

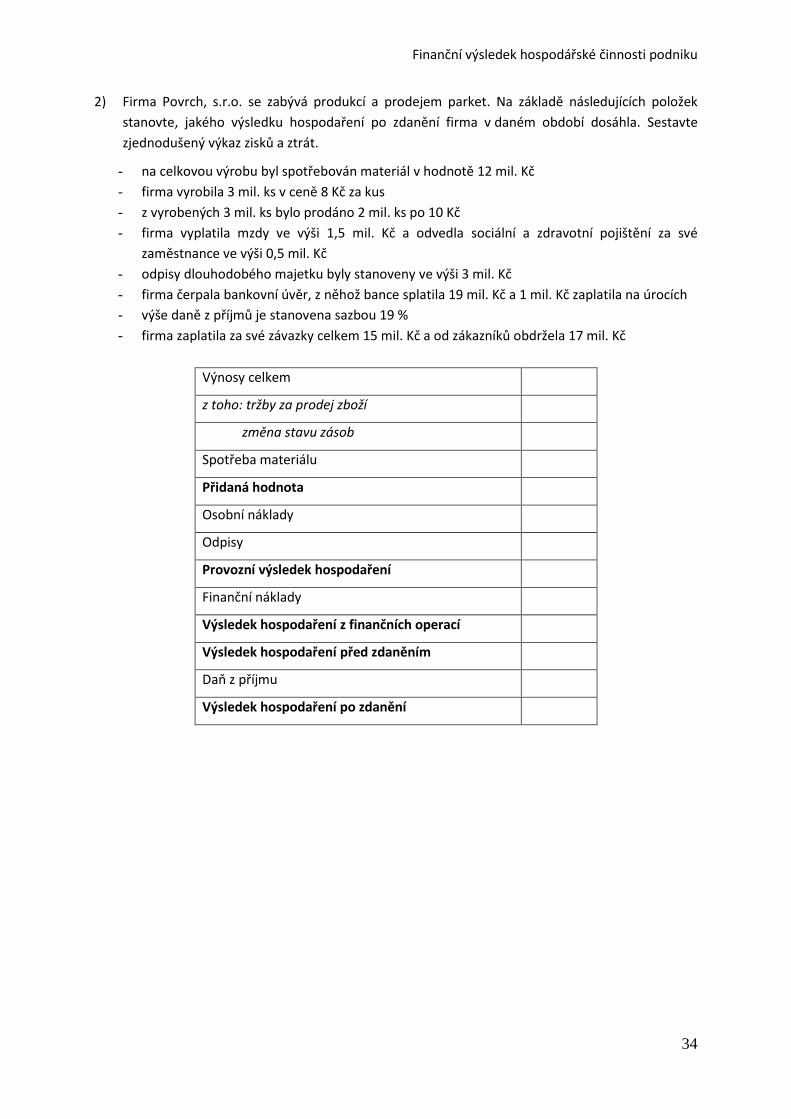

2) Firma Povrch, s.r.o. se zabývá produkcí a prodejem parket. Na základě následujících položek

stanovte, jakého výsledku hospodaření po zdanění firma v daném období dosáhla. Sestavte

zjednodušený výkaz zisků a ztrát.

- na celkovou výrobu byl spotřebován materiál v hodnotě 12 mil. Kč

- firma vyrobila 3 mil. ks v ceně 8 Kč za kus

- z vyrobených 3 mil. ks bylo prodáno 2 mil. ks po 10 Kč

- firma vyplatila mzdy ve výši 1,5 mil. Kč a odvedla sociální a zdravotní pojištění za své

zaměstnance ve výši 0,5 mil. Kč

- odpisy dlouhodobého majetku byly stanoveny ve výši 3 mil. Kč

- firma čerpala bankovní úvěr, z něhož bance splatila 19 mil. Kč a 1 mil. Kč zaplatila na úrocích

- výše daně z příjmů je stanovena sazbou 19 %

- firma zaplatila za své závazky celkem 15 mil. Kč a od zákazníků obdržela 17 mil. Kč

Výnosy celkem

z toho: tržby za prodej zboží

změna stavu zásob

Spotřeba materiálu

Přidaná hodnota

Osobní náklady

Odpisy

Provozní výsledek hospodaření

Finanční náklady

Výsledek hospodaření z finančních operací

Výsledek hospodaření před zdaněním

Daň z příjmu

Výsledek hospodaření po zdanění

Finanční výsledek hospodářské činnosti podniku

35

Příklady k procvičení

3) Určete, zda následující položky představují náklad nebo výdaj, výnos nebo příjem. Náklady

a výnosy zatřiďte do výkazu zisků a ztrát.

- uhrazené pohledávky z prodeje výrobků

- odpisy

- nákup nákladního auta na fakturu

- splátky bankovního úvěru

- nákup materiálu za hotové

- tržby v hotovosti

- vystavená faktura za prodej výrobků

- úhrada závazků

- tvorba daňových rezerv

- první splátka zápůjčky od zapůjčitele

- prodej nepoužívaného zařízení hotově

- úvěr od banky

- leasingové splátky

- spotřeba energie

- nákup směnky (cenného papíru) v hotovosti

- prodej směnky

- vklad hotovosti společníka do podnikání

- platba daně z nemovitostí

- koupě zboží za účelem prodeje na fakturu

[příjem; náklad provozní; -; výdaj; výdaj; výnos provozní (tržby) + příjem; výnos provozní (tržby);

výdaj; náklad finanční; příjem; příjem + výnos (tržba v prodejní ceně) + náklad (ZC zařízení); příjem;

náklad provozní + výdaj; náklad provozní; výdaj; výnos finanční (tržba v prodejní ceně) + příjem +

náklad (úbytek směnky v původní hodnotě); příjem; výdaj + náklad provozní; -)

4) Dle následujících účetních operací (v Kč) sestavte výkaz zisků a ztrát podnikatele v členění na

provozní, finanční. Vyčíslete celkový výsledek hospodaření po zdanění.

- Prodej nepotřebného přístroje v zůstatkové ceně 70 tis. v téže hodnotě za hotové

- Tržby z prodeje zboží 120 tis. hotově

- Nákup materiálu 500 tis. na fakturu

- Výroba 5000 ks výrobků se spotřebou materiálu 120 Kč/ks

- Prodej 4700 ks v ceně 200 Kč/ks, z toho 70 % již uhrazeno, ostatní splatnost příští rok

- Nákup softwaru 80 tis. hotově

- Splátka poloviny úvěru 200 tis.

- Platba úroků z úvěru 13 tis.

- Přijaté úroky z bankovního účtu 5 tis.

- Platba za elektřinu 30 tis.

- Úhrada dodavatelům 450 tis.

- Výplata podílu na zisku společníkům 30 tis.

- Naplnění sociálního fondu 20 tis.

- Tvorba rezervy 10 tis. na opravu mostu

- Odpisy 70 tis.

Finanční výsledek hospodářské činnosti podniku

36

- Úhrada pohledávek od odběratelů 180 tis.

- Čerpání rezerv 50 tis. na opravu budovy

- Předpis mezd 90 tis.

- Daň z příjmů 19 % splatná příští rok

[Provozní VH = 70-70+120-600+940-30-10-70+50-90+změna stavu zásob 36 = 346 tis. Kč

Finanční VH = -13+5 = -8 tis. Kč

VH po zdanění = 338 tis. Kč – 19 % z 338 tis. Kč => 273,78 tis. Kč]

5) Určete výši čistého zisku, znáte-li následující údaje: celkové náklady na prodané zboží 200 000 Kč,

tržby za prodané zboží 350 000 Kč, splátky bankovního úvěru 80 000 Kč, sazba daně z příjmů 19 %,

odpisy 100 000 Kč, úhrada pohledávek ve výši 70 000 Kč a úhrada závazků ve výši 55 000 Kč, nákup

automobilu za 300 000 Kč.

[40 500 Kč]

Kalkulace úplných nákladů, bod zvratu

37

Kalkulace úplných nákladů, bod zvratu

Kalkulace

Pojmem kalkulace je označován postup rozpočítávání nákladů na jednotlivé vnitropodnikové útvary

a výkony, resp. výrobky. Podle doby sestavení a vzhledem k časovému horizontu jejich využití mohou

být prováděny:

Předběžné kalkulace, provádí se před realizací výkonu.

Výsledné kalkulace, které stanoví skutečně vynaložené náklady. Jsou využívány pro následnou

kontrolu hospodárnosti výroby jednotlivých výkonů.

Porovnáním výsledných a plánových kalkulací lze získat informace o případných odchylkách celkových

nákladů a jejich struktury.

Kalkulační vzorec

Při kalkulaci úplných nákladů se využívá členění nákladů dle druhu, původu spotřebovaných vstupů

a zejména na náklady přímé a nepřímé.

Přímé náklady jsou ty, u nichž lze bezprostředně určit, na jaký výkon, či výrobek byly vynaloženy, a lze

je tak přesně propočítat na jednotku výkonu, tzv. kalkulační jednici.

Nepřímé náklady jsou společné více výkonům a nelze je tedy přímo přiřadit ke kalkulační jednici

(náklady režijní). Kalkulace v jednotlivých položkách přímých a nepřímých nákladů, podle druhu

a původu spotřebovaných vstupů tvoří jejich kalkulační vzorec. O jeho struktuře rozhoduje

management podniku, struktura je závislá na předmětu činnosti, technologii a organizaci výroby.

Příklad kalkulačního vzorce:

+ Přímý materiál

+ Přímé mzdy

+ Ostatní přímé náklady

+ Výrobní režie

= Vlastní náklady výroby

+ Správní režie

= Vlastní náklady výkonu

+ Odbytová režie

= Úplné vlastní náklady výkonu

+ Zisk

= Cena výkonu

+ DPH

= Cena včetně DPH

Kalkulace úplných nákladů, bod zvratu

38

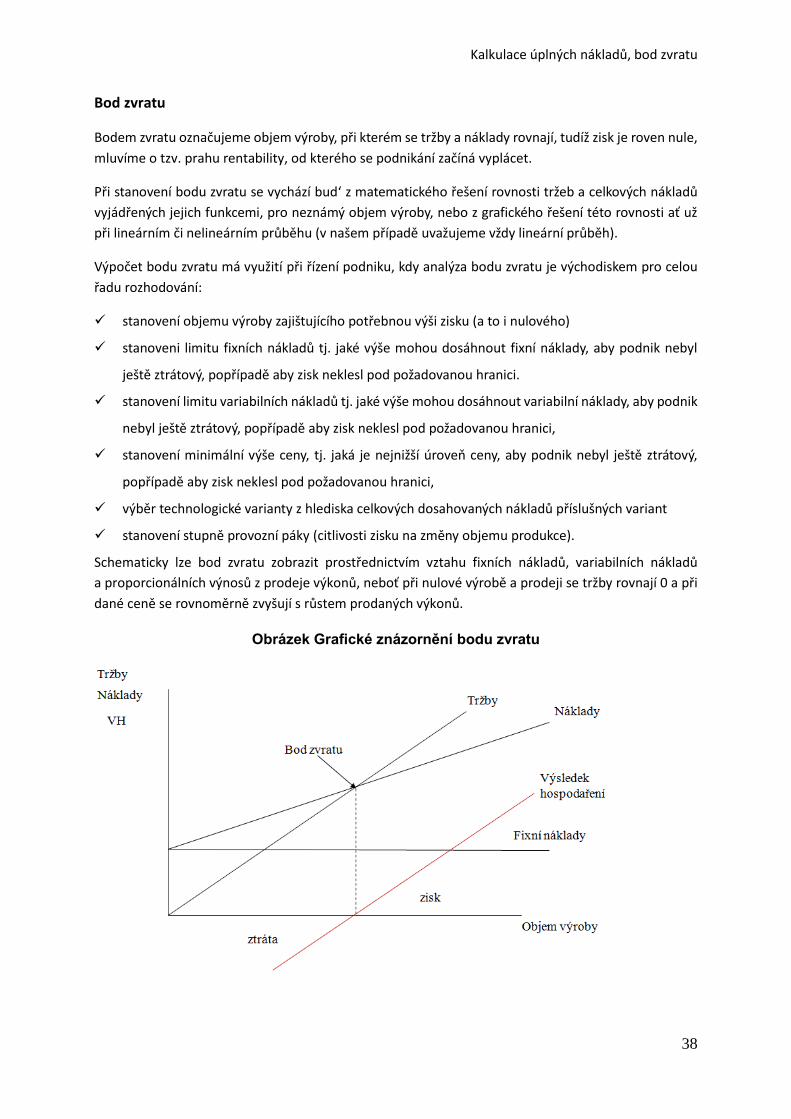

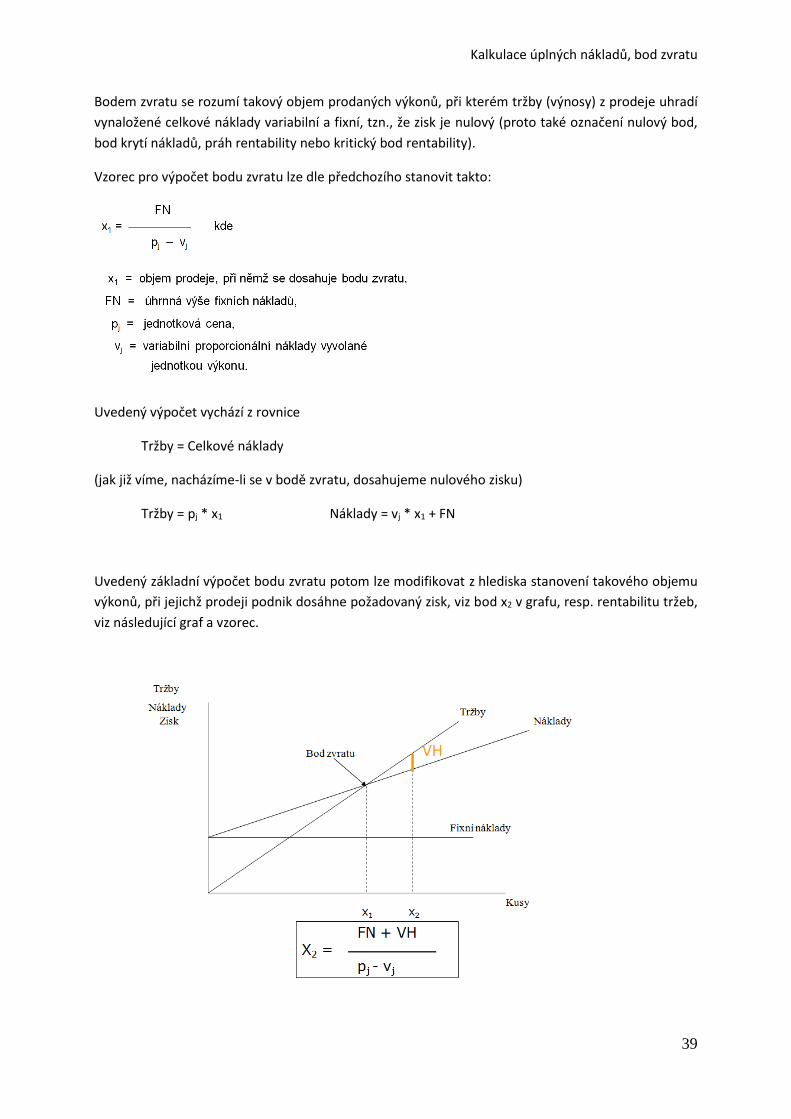

Bod zvratu

Bodem zvratu označujeme objem výroby, při kterém se tržby a náklady rovnají, tudíž zisk je roven nule,

mluvíme o tzv. prahu rentability, od kterého se podnikání začíná vyplácet.

Při stanovení bodu zvratu se vychází bud‘ z matematického řešení rovnosti tržeb a celkových nákladů

vyjádřených jejich funkcemi, pro neznámý objem výroby, nebo z grafického řešení této rovnosti ať už

při lineárním či nelineárním průběhu (v našem případě uvažujeme vždy lineární průběh).

Výpočet bodu zvratu má využití při řízení podniku, kdy analýza bodu zvratu je východiskem pro celou

řadu rozhodování:

stanovení objemu výroby zajištujícího potřebnou výši zisku (a to i nulového)

stanoveni limitu fixních nákladů tj. jaké výše mohou dosáhnout fixní náklady, aby podnik nebyl

ještě ztrátový, popřípadě aby zisk neklesl pod požadovanou hranici.

stanovení limitu variabilních nákladů tj. jaké výše mohou dosáhnout variabilní náklady, aby podnik

nebyl ještě ztrátový, popřípadě aby zisk neklesl pod požadovanou hranici,

stanovení minimální výše ceny, tj. jaká je nejnižší úroveň ceny, aby podnik nebyl ještě ztrátový,

popřípadě aby zisk neklesl pod požadovanou hranici,

výběr technologické varianty z hlediska celkových dosahovaných nákladů příslušných variant

stanovení stupně provozní páky (citlivosti zisku na změny objemu produkce).

Schematicky lze bod zvratu zobrazit prostřednictvím vztahu fixních nákladů, variabilních nákladů

a proporcionálních výnosů z prodeje výkonů, neboť při nulové výrobě a prodeji se tržby rovnají 0 a při

dané ceně se rovnoměrně zvyšují s růstem prodaných výkonů.

Obrázek Grafické znázornění bodu zvratu

Kalkulace úplných nákladů, bod zvratu

39

Bodem zvratu se rozumí takový objem prodaných výkonů, při kterém tržby (výnosy) z prodeje uhradí

vynaložené celkové náklady variabilní a fixní, tzn., že zisk je nulový (proto také označení nulový bod,

bod krytí nákladů, práh rentability nebo kritický bod rentability).

Vzorec pro výpočet bodu zvratu lze dle předchozího stanovit takto:

Uvedený výpočet vychází z rovnice

Tržby = Celkové náklady

(jak již víme, nacházíme-li se v bodě zvratu, dosahujeme nulového zisku)

Tržby = pj * x1 Náklady = vj * x1 + FN

Uvedený základní výpočet bodu zvratu potom lze modifikovat z hlediska stanovení takového objemu

výkonů, při jejichž prodeji podnik dosáhne požadovaný zisk, viz bod x2 v grafu, resp. rentabilitu tržeb,

viz následující graf a vzorec.

Kalkulace úplných nákladů, bod zvratu

40

Řešené příklady

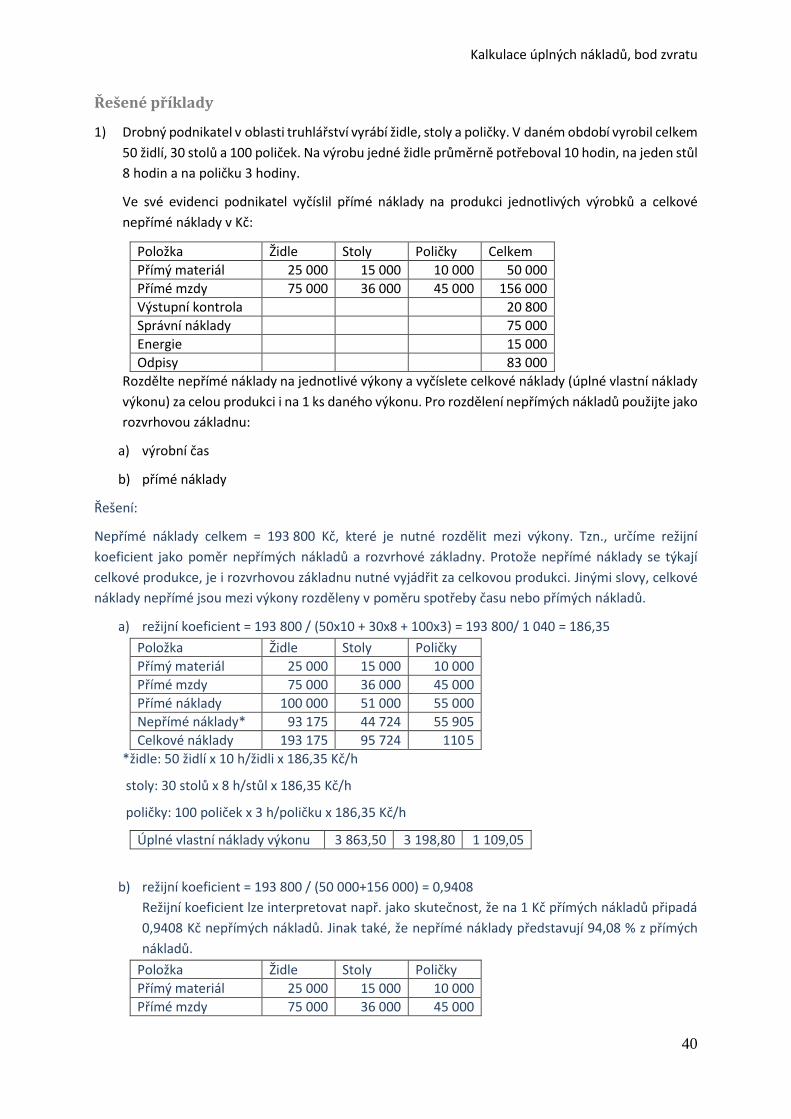

1) Drobný podnikatel v oblasti truhlářství vyrábí židle, stoly a poličky. V daném období vyrobil celkem

50 židlí, 30 stolů a 100 poliček. Na výrobu jedné židle průměrně potřeboval 10 hodin, na jeden stůl

8 hodin a na poličku 3 hodiny.

Ve své evidenci podnikatel vyčíslil přímé náklady na produkci jednotlivých výrobků a celkové

nepřímé náklady v Kč:

Položka Židle Stoly Poličky Celkem

Přímý materiál 25 000 15 000 10 000 50 000

Přímé mzdy 75 000 36 000 45 000 156 000

Výstupní kontrola 20 800

Správní náklady 75 000

Energie 15 000

Odpisy 83 000

Rozdělte nepřímé náklady na jednotlivé výkony a vyčíslete celkové náklady (úplné vlastní náklady

výkonu) za celou produkci i na 1 ks daného výkonu. Pro rozdělení nepřímých nákladů použijte jako

rozvrhovou základnu:

a) výrobní čas

b) přímé náklady

Řešení:

Nepřímé náklady celkem = 193 800 Kč, které je nutné rozdělit mezi výkony. Tzn., určíme režijní

koeficient jako poměr nepřímých nákladů a rozvrhové základny. Protože nepřímé náklady se týkají

celkové produkce, je i rozvrhovou základnu nutné vyjádřit za celkovou produkci. Jinými slovy, celkové

náklady nepřímé jsou mezi výkony rozděleny v poměru spotřeby času nebo přímých nákladů.

a) režijní koeficient = 193 800 / (50x10 + 30x8 + 100x3) = 193 800/ 1 040 = 186,35

Položka Židle Stoly Poličky

Přímý materiál 25 000 15 000 10 000

Přímé mzdy 75 000 36 000 45 000

Přímé náklady 100 000 51 000 55 000

Nepřímé náklady* 93 175 44 724 55 905

Celkové náklady 193 175 95 724 110 5

*židle: 50 židlí x 10 h/židli x 186,35 Kč/h

stoly: 30 stolů x 8 h/stůl x 186,35 Kč/h

poličky: 100 poliček x 3 h/poličku x 186,35 Kč/h

Úplné vlastní náklady výkonu 3 863,50 3 198,80 1 109,05

b) režijní koeficient = 193 800 / (50 000+156 000) = 0,9408

Režijní koeficient lze interpretovat např. jako skutečnost, že na 1 Kč přímých nákladů připadá

0,9408 Kč nepřímých nákladů. Jinak také, že nepřímé náklady představují 94,08 % z přímých

nákladů.

Položka Židle Stoly Poličky

Přímý materiál 25 000 15 000 10 000

Přímé mzdy 75 000 36 000 45 000

Kalkulace úplných nákladů, bod zvratu

41

Přímé náklady 100 000 51 000 55 000

Nepřímé náklady* 94 080 47 981 51 744

Celkové náklady 194 080 98 981 106 4

*židle: 100 000 x 0,9408

stoly: 51 000 x 0,9408

poličky: 55 000 x 0,9408

Úplné vlastní náklady výkonu 3 881,6 3 299,40 1 067,50

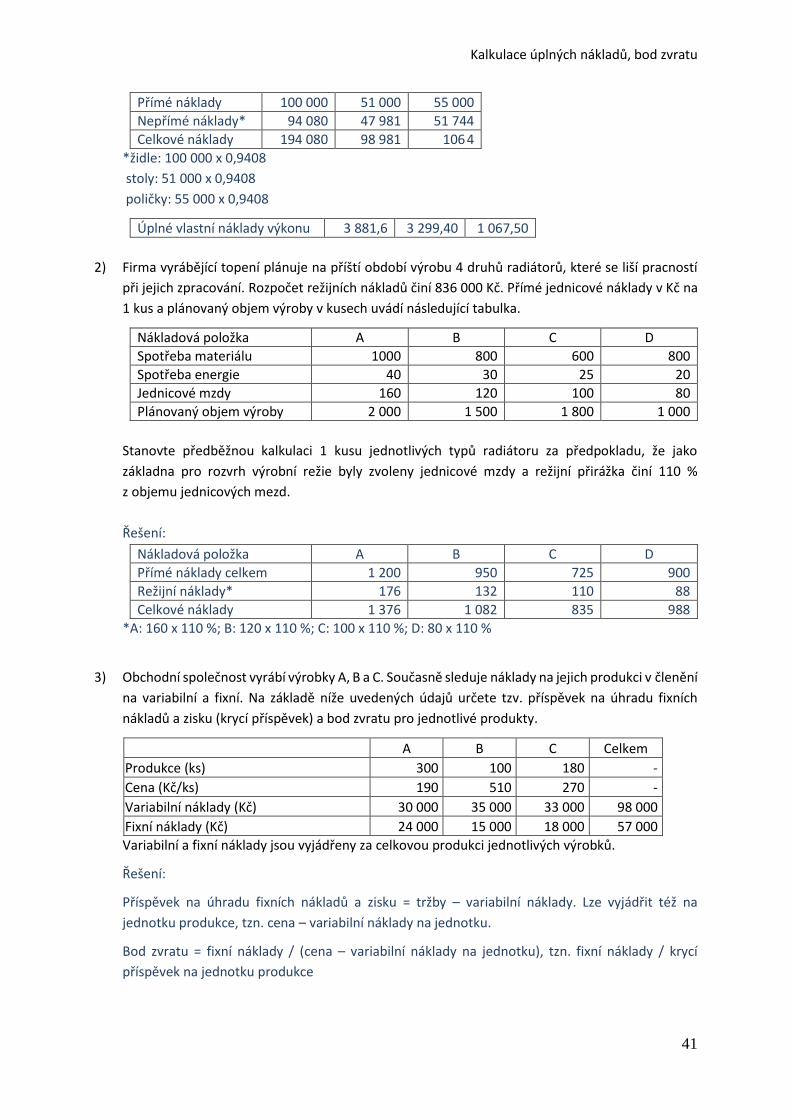

2) Firma vyrábějící topení plánuje na příští období výrobu 4 druhů radiátorů, které se liší pracností

při jejich zpracování. Rozpočet režijních nákladů činí 836 000 Kč. Přímé jednicové náklady v Kč na

1 kus a plánovaný objem výroby v kusech uvádí následující tabulka.

Nákladová položka A B C D

Spotřeba materiálu 1000 800 600 800

Spotřeba energie 40 30 25 20

Jednicové mzdy 160 120 100 80

Plánovaný objem výroby 2 000 1 500 1 800 1 000

Stanovte předběžnou kalkulaci 1 kusu jednotlivých typů radiátoru za předpokladu, že jako

základna pro rozvrh výrobní režie byly zvoleny jednicové mzdy a režijní přirážka činí 110 %

z objemu jednicových mezd.

Řešení:

Nákladová položka A B C D

Přímé náklady celkem 1 200 950 725 900

Režijní náklady* 176 132 110 88

Celkové náklady 1 376 1 082 835 988

*A: 160 x 110 %; B: 120 x 110 %; C: 100 x 110 %; D: 80 x 110 %

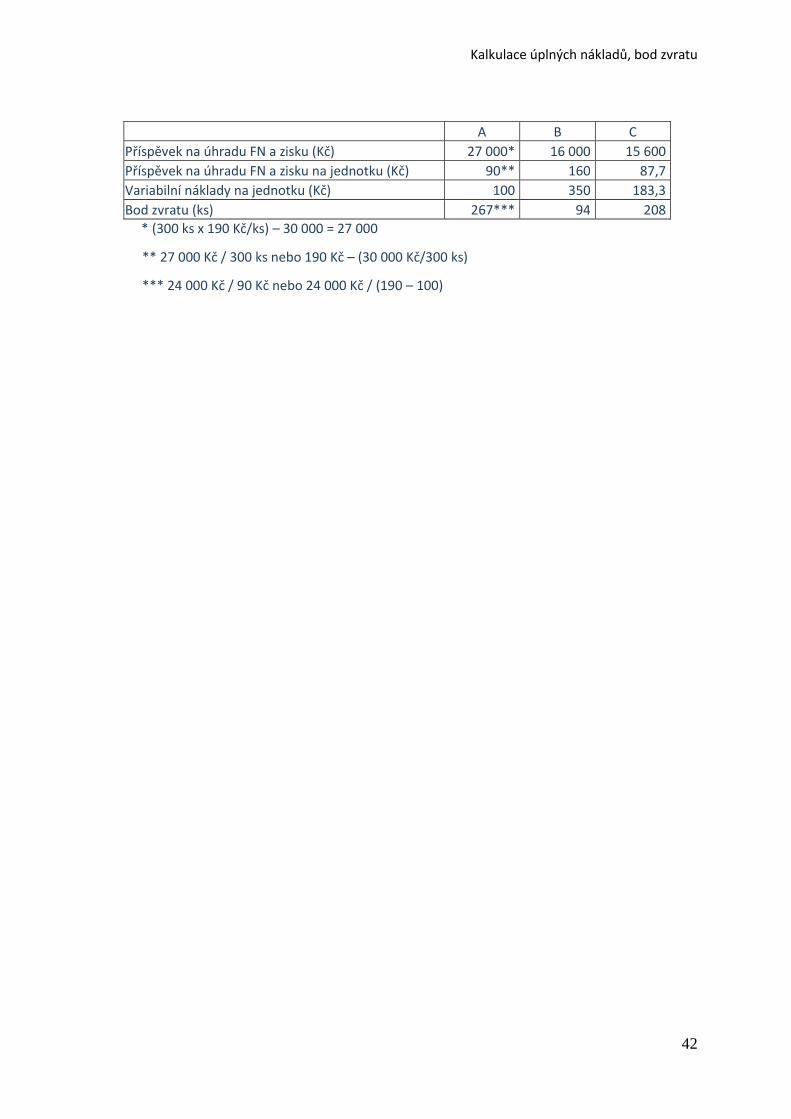

3) Obchodní společnost vyrábí výrobky A, B a C. Současně sleduje náklady na jejich produkci v členění

na variabilní a fixní. Na základě níže uvedených údajů určete tzv. příspěvek na úhradu fixních

nákladů a zisku (krycí příspěvek) a bod zvratu pro jednotlivé produkty.

A B C Celkem

Produkce (ks) 300 100 180 -

Cena (Kč/ks) 190 510 270 -

Variabilní náklady (Kč) 30 000 35 000 33 000 98 000

Fixní náklady (Kč) 24 000 15 000 18 000 57 000

Variabilní a fixní náklady jsou vyjádřeny za celkovou produkci jednotlivých výrobků.

Řešení:

Příspěvek na úhradu fixních nákladů a zisku = tržby – variabilní náklady. Lze vyjádřit též na

jednotku produkce, tzn. cena – variabilní náklady na jednotku.

Bod zvratu = fixní náklady / (cena – variabilní náklady na jednotku), tzn. fixní náklady / krycí

příspěvek na jednotku produkce

Kalkulace úplných nákladů, bod zvratu

42

A B C

Příspěvek na úhradu FN a zisku (Kč) 27 000* 16 000 15 600

Příspěvek na úhradu FN a zisku na jednotku (Kč) 90** 160 87,7

Variabilní náklady na jednotku (Kč) 100 350 183,3

Bod zvratu (ks) 267*** 94 208

* (300 ks x 190 Kč/ks) – 30 000 = 27 000

** 27 000 Kč / 300 ks nebo 190 Kč – (30 000 Kč/300 ks)

*** 24 000 Kč / 90 Kč nebo 24 000 Kč / (190 – 100)

Kalkulace úplných nákladů, bod zvratu

43

Příklady na cvičení kalkulací

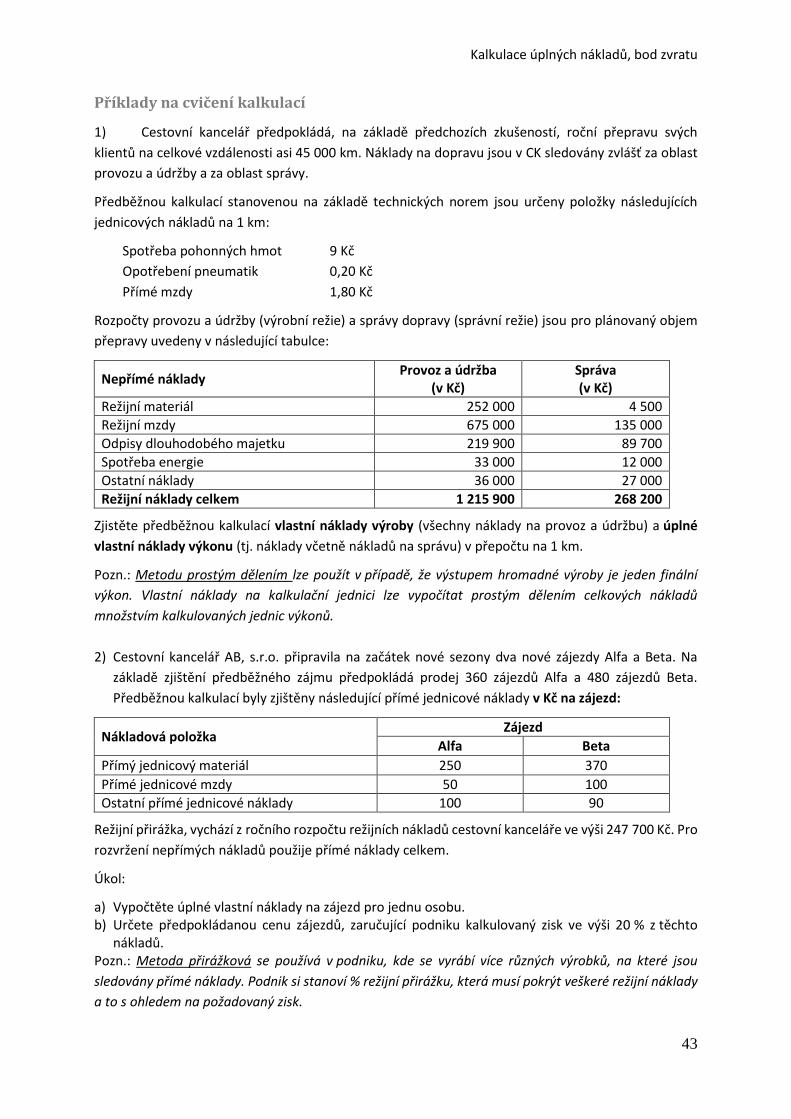

1) Cestovní kancelář předpokládá, na základě předchozích zkušeností, roční přepravu svých

klientů na celkové vzdálenosti asi 45 000 km. Náklady na dopravu jsou v CK sledovány zvlášť za oblast

provozu a údržby a za oblast správy.

Předběžnou kalkulací stanovenou na základě technických norem jsou určeny položky následujících

jednicových nákladů na 1 km:

Spotřeba pohonných hmot 9 Kč

Opotřebení pneumatik 0,20 Kč

Přímé mzdy 1,80 Kč

Rozpočty provozu a údržby (výrobní režie) a správy dopravy (správní režie) jsou pro plánovaný objem

přepravy uvedeny v následující tabulce:

Nepřímé náklady Provoz a údržba

(v Kč) Správa (v Kč)

Režijní materiál 252 000 4 500

Režijní mzdy 675 000 135 000

Odpisy dlouhodobého majetku 219 900 89 700

Spotřeba energie 33 000 12 000

Ostatní náklady 36 000 27 000

Režijní náklady celkem 1 215 900 268 200

Zjistěte předběžnou kalkulací vlastní náklady výroby (všechny náklady na provoz a údržbu) a úplné

vlastní náklady výkonu (tj. náklady včetně nákladů na správu) v přepočtu na 1 km.

Pozn.: Metodu prostým dělením lze použít v případě, že výstupem hromadné výroby je jeden finální

výkon. Vlastní náklady na kalkulační jednici lze vypočítat prostým dělením celkových nákladů

množstvím kalkulovaných jednic výkonů.

2) Cestovní kancelář AB, s.r.o. připravila na začátek nové sezony dva nové zájezdy Alfa a Beta. Na

základě zjištění předběžného zájmu předpokládá prodej 360 zájezdů Alfa a 480 zájezdů Beta.

Předběžnou kalkulací byly zjištěny následující přímé jednicové náklady v Kč na zájezd:

Nákladová položka Zájezd

Alfa Beta

Přímý jednicový materiál 250 370

Přímé jednicové mzdy 50 100

Ostatní přímé jednicové náklady 100 90

Režijní přirážka, vychází z ročního rozpočtu režijních nákladů cestovní kanceláře ve výši 247 700 Kč. Pro

rozvržení nepřímých nákladů použije přímé náklady celkem.

Úkol:

a) Vypočtěte úplné vlastní náklady na zájezd pro jednu osobu. b) Určete předpokládanou cenu zájezdů, zaručující podniku kalkulovaný zisk ve výši 20 % z těchto

nákladů. Pozn.: Metoda přirážková se používá v podniku, kde se vyrábí více různých výrobků, na které jsou

sledovány přímé náklady. Podnik si stanoví % režijní přirážku, která musí pokrýt veškeré režijní náklady

a to s ohledem na požadovaný zisk.

Kalkulace úplných nákladů, bod zvratu

44

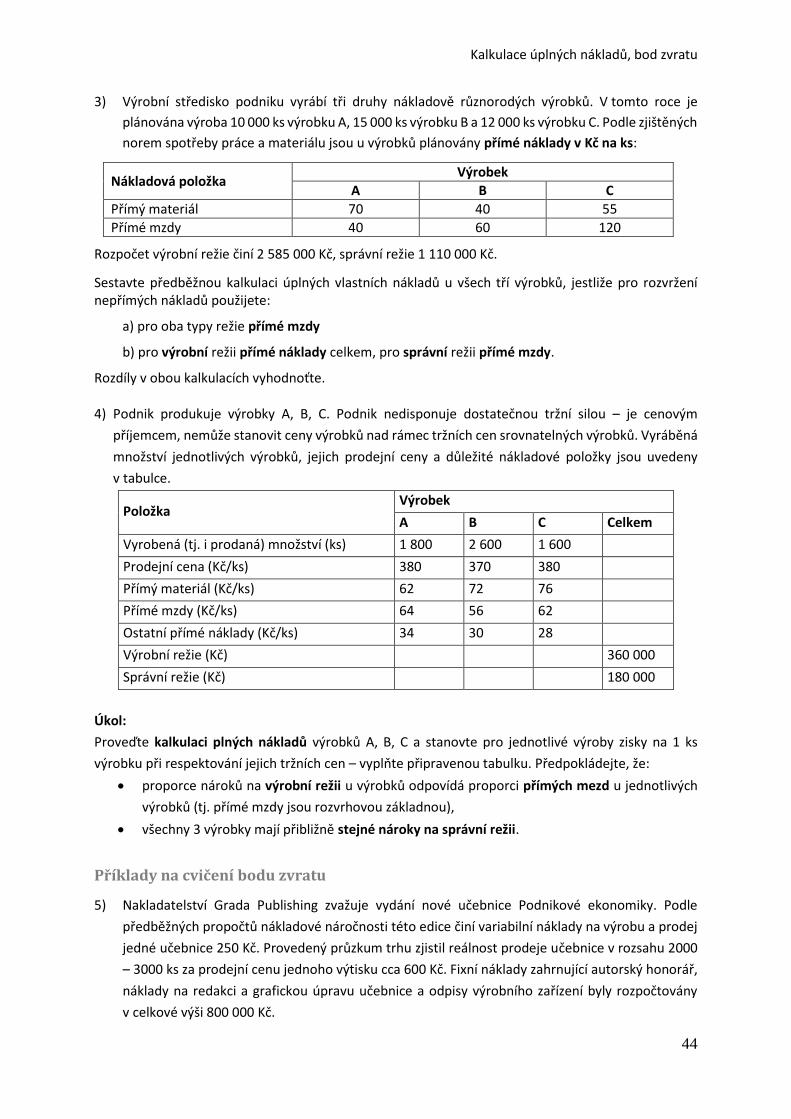

3) Výrobní středisko podniku vyrábí tři druhy nákladově různorodých výrobků. V tomto roce je

plánována výroba 10 000 ks výrobku A, 15 000 ks výrobku B a 12 000 ks výrobku C. Podle zjištěných

norem spotřeby práce a materiálu jsou u výrobků plánovány přímé náklady v Kč na ks:

Nákladová položka Výrobek

A B C

Přímý materiál 70 40 55

Přímé mzdy 40 60 120

Rozpočet výrobní režie činí 2 585 000 Kč, správní režie 1 110 000 Kč.

Sestavte předběžnou kalkulaci úplných vlastních nákladů u všech tří výrobků, jestliže pro rozvržení nepřímých nákladů použijete:

a) pro oba typy režie přímé mzdy

b) pro výrobní režii přímé náklady celkem, pro správní režii přímé mzdy.

Rozdíly v obou kalkulacích vyhodnoťte. 4) Podnik produkuje výrobky A, B, C. Podnik nedisponuje dostatečnou tržní silou – je cenovým

příjemcem, nemůže stanovit ceny výrobků nad rámec tržních cen srovnatelných výrobků. Vyráběná

množství jednotlivých výrobků, jejich prodejní ceny a důležité nákladové položky jsou uvedeny

v tabulce.

Položka Výrobek

A B C Celkem

Vyrobená (tj. i prodaná) množství (ks) 1 800 2 600 1 600

Prodejní cena (Kč/ks) 380 370 380

Přímý materiál (Kč/ks) 62 72 76

Přímé mzdy (Kč/ks) 64 56 62

Ostatní přímé náklady (Kč/ks) 34 30 28

Výrobní režie (Kč) 360 000

Správní režie (Kč) 180 000

Úkol:

Proveďte kalkulaci plných nákladů výrobků A, B, C a stanovte pro jednotlivé výroby zisky na 1 ks

výrobku při respektování jejich tržních cen – vyplňte připravenou tabulku. Předpokládejte, že:

proporce nároků na výrobní režii u výrobků odpovídá proporci přímých mezd u jednotlivých

výrobků (tj. přímé mzdy jsou rozvrhovou základnou),

všechny 3 výrobky mají přibližně stejné nároky na správní režii.

Příklady na cvičení bodu zvratu

5) Nakladatelství Grada Publishing zvažuje vydání nové učebnice Podnikové ekonomiky. Podle

předběžných propočtů nákladové náročnosti této edice činí variabilní náklady na výrobu a prodej

jedné učebnice 250 Kč. Provedený průzkum trhu zjistil reálnost prodeje učebnice v rozsahu 2000

– 3000 ks za prodejní cenu jednoho výtisku cca 600 Kč. Fixní náklady zahrnující autorský honorář,

náklady na redakci a grafickou úpravu učebnice a odpisy výrobního zařízení byly rozpočtovány

v celkové výši 800 000 Kč.

Kalkulace úplných nákladů, bod zvratu

45

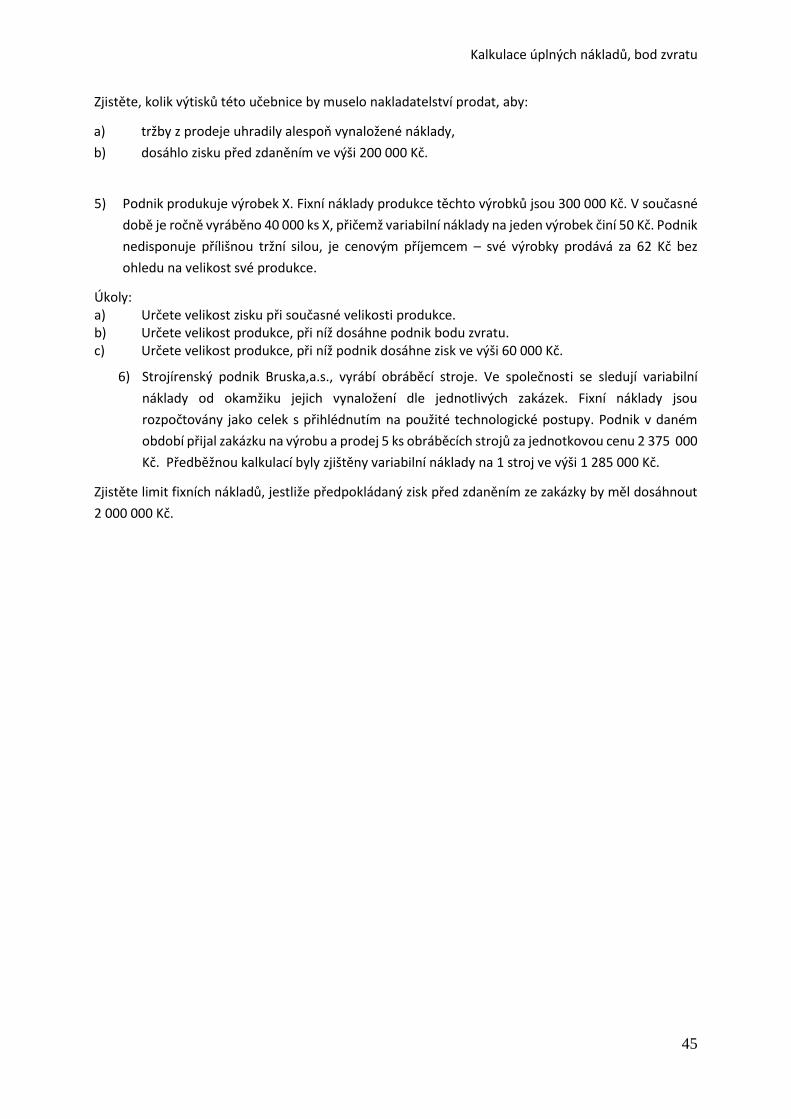

Zjistěte, kolik výtisků této učebnice by muselo nakladatelství prodat, aby:

a) tržby z prodeje uhradily alespoň vynaložené náklady,

b) dosáhlo zisku před zdaněním ve výši 200 000 Kč.

5) Podnik produkuje výrobek X. Fixní náklady produkce těchto výrobků jsou 300 000 Kč. V současné

době je ročně vyráběno 40 000 ks X, přičemž variabilní náklady na jeden výrobek činí 50 Kč. Podnik

nedisponuje přílišnou tržní silou, je cenovým příjemcem – své výrobky prodává za 62 Kč bez

ohledu na velikost své produkce.

Úkoly: a) Určete velikost zisku při současné velikosti produkce. b) Určete velikost produkce, při níž dosáhne podnik bodu zvratu. c) Určete velikost produkce, při níž podnik dosáhne zisk ve výši 60 000 Kč.

6) Strojírenský podnik Bruska,a.s., vyrábí obráběcí stroje. Ve společnosti se sledují variabilní

náklady od okamžiku jejich vynaložení dle jednotlivých zakázek. Fixní náklady jsou

rozpočtovány jako celek s přihlédnutím na použité technologické postupy. Podnik v daném

období přijal zakázku na výrobu a prodej 5 ks obráběcích strojů za jednotkovou cenu 2 375 000

Kč. Předběžnou kalkulací byly zjištěny variabilní náklady na 1 stroj ve výši 1 285 000 Kč.

Zjistěte limit fixních nákladů, jestliže předpokládaný zisk před zdaněním ze zakázky by měl dosáhnout

2 000 000 Kč.

Kalkulace úplných nákladů, bod zvratu

46

Příklady k procvičení

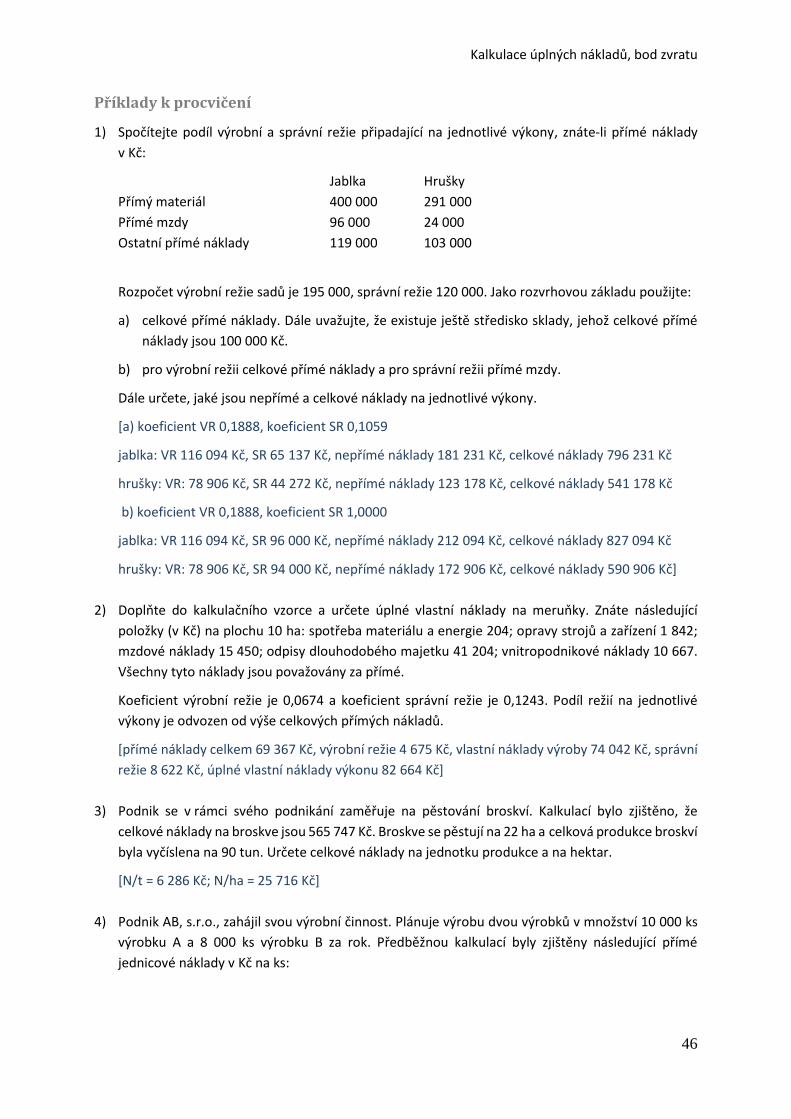

1) Spočítejte podíl výrobní a správní režie připadající na jednotlivé výkony, znáte-li přímé náklady

v Kč:

Jablka Hrušky

Přímý materiál 400 000 291 000

Přímé mzdy 96 000 24 000

Ostatní přímé náklady 119 000 103 000

Rozpočet výrobní režie sadů je 195 000, správní režie 120 000. Jako rozvrhovou základu použijte:

a) celkové přímé náklady. Dále uvažujte, že existuje ještě středisko sklady, jehož celkové přímé

náklady jsou 100 000 Kč.

b) pro výrobní režii celkové přímé náklady a pro správní režii přímé mzdy.

Dále určete, jaké jsou nepřímé a celkové náklady na jednotlivé výkony.

[a) koeficient VR 0,1888, koeficient SR 0,1059

jablka: VR 116 094 Kč, SR 65 137 Kč, nepřímé náklady 181 231 Kč, celkové náklady 796 231 Kč

hrušky: VR: 78 906 Kč, SR 44 272 Kč, nepřímé náklady 123 178 Kč, celkové náklady 541 178 Kč

b) koeficient VR 0,1888, koeficient SR 1,0000

jablka: VR 116 094 Kč, SR 96 000 Kč, nepřímé náklady 212 094 Kč, celkové náklady 827 094 Kč

hrušky: VR: 78 906 Kč, SR 94 000 Kč, nepřímé náklady 172 906 Kč, celkové náklady 590 906 Kč]

2) Doplňte do kalkulačního vzorce a určete úplné vlastní náklady na meruňky. Znáte následující

položky (v Kč) na plochu 10 ha: spotřeba materiálu a energie 204; opravy strojů a zařízení 1 842;

mzdové náklady 15 450; odpisy dlouhodobého majetku 41 204; vnitropodnikové náklady 10 667.

Všechny tyto náklady jsou považovány za přímé.

Koeficient výrobní režie je 0,0674 a koeficient správní režie je 0,1243. Podíl režií na jednotlivé

výkony je odvozen od výše celkových přímých nákladů.

[přímé náklady celkem 69 367 Kč, výrobní režie 4 675 Kč, vlastní náklady výroby 74 042 Kč, správní

režie 8 622 Kč, úplné vlastní náklady výkonu 82 664 Kč]

3) Podnik se v rámci svého podnikání zaměřuje na pěstování broskví. Kalkulací bylo zjištěno, že

celkové náklady na broskve jsou 565 747 Kč. Broskve se pěstují na 22 ha a celková produkce broskví

byla vyčíslena na 90 tun. Určete celkové náklady na jednotku produkce a na hektar.

[N/t = 6 286 Kč; N/ha = 25 716 Kč]

4) Podnik AB, s.r.o., zahájil svou výrobní činnost. Plánuje výrobu dvou výrobků v množství 10 000 ks

výrobku A a 8 000 ks výrobku B za rok. Předběžnou kalkulací byly zjištěny následující přímé

jednicové náklady v Kč na ks:

Kalkulace úplných nákladů, bod zvratu

47

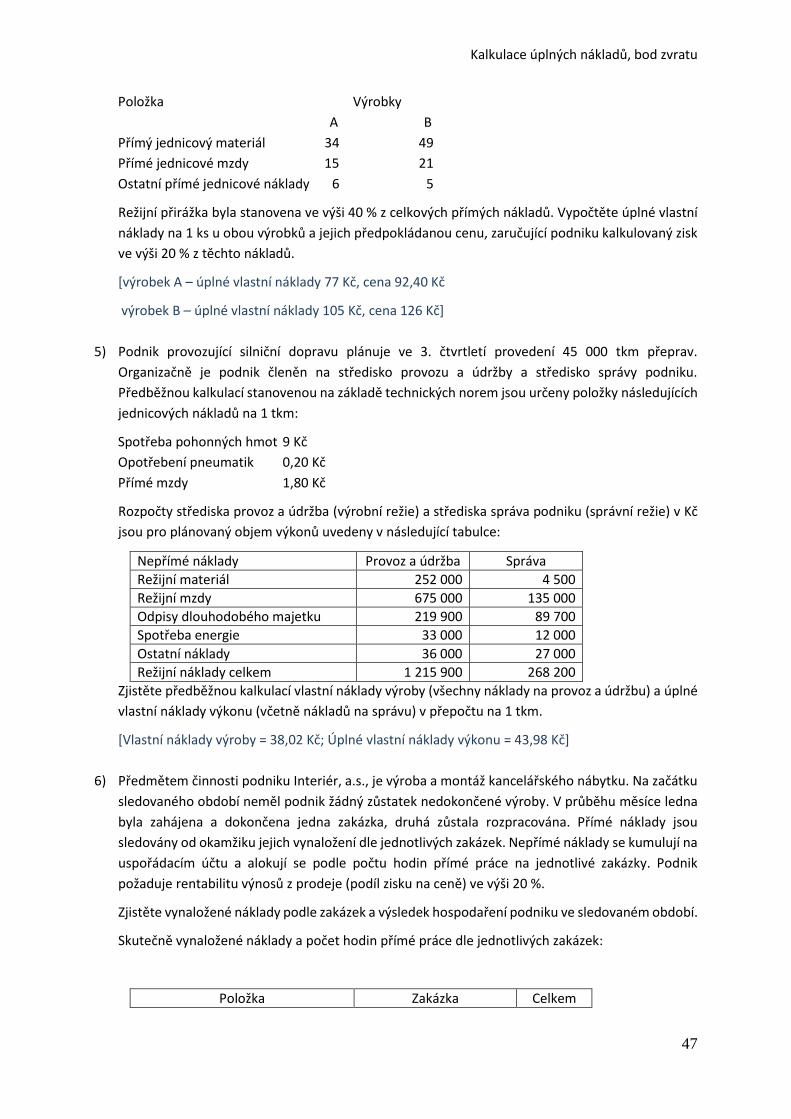

Položka Výrobky

A B

Přímý jednicový materiál 34 49

Přímé jednicové mzdy 15 21

Ostatní přímé jednicové náklady 6 5

Režijní přirážka byla stanovena ve výši 40 % z celkových přímých nákladů. Vypočtěte úplné vlastní

náklady na 1 ks u obou výrobků a jejich předpokládanou cenu, zaručující podniku kalkulovaný zisk

ve výši 20 % z těchto nákladů.

[výrobek A – úplné vlastní náklady 77 Kč, cena 92,40 Kč

výrobek B – úplné vlastní náklady 105 Kč, cena 126 Kč]

5) Podnik provozující silniční dopravu plánuje ve 3. čtvrtletí provedení 45 000 tkm přeprav.

Organizačně je podnik členěn na středisko provozu a údržby a středisko správy podniku.

Předběžnou kalkulací stanovenou na základě technických norem jsou určeny položky následujících

jednicových nákladů na 1 tkm:

Spotřeba pohonných hmot 9 Kč

Opotřebení pneumatik 0,20 Kč

Přímé mzdy 1,80 Kč

Rozpočty střediska provoz a údržba (výrobní režie) a střediska správa podniku (správní režie) v Kč

jsou pro plánovaný objem výkonů uvedeny v následující tabulce:

Nepřímé náklady Provoz a údržba Správa

Režijní materiál 252 000 4 500

Režijní mzdy 675 000 135 000

Odpisy dlouhodobého majetku 219 900 89 700

Spotřeba energie 33 000 12 000

Ostatní náklady 36 000 27 000

Režijní náklady celkem 1 215 900 268 200

Zjistěte předběžnou kalkulací vlastní náklady výroby (všechny náklady na provoz a údržbu) a úplné

vlastní náklady výkonu (včetně nákladů na správu) v přepočtu na 1 tkm.

[Vlastní náklady výroby = 38,02 Kč; Úplné vlastní náklady výkonu = 43,98 Kč]

6) Předmětem činnosti podniku Interiér, a.s., je výroba a montáž kancelářského nábytku. Na začátku

sledovaného období neměl podnik žádný zůstatek nedokončené výroby. V průběhu měsíce ledna

byla zahájena a dokončena jedna zakázka, druhá zůstala rozpracována. Přímé náklady jsou

sledovány od okamžiku jejich vynaložení dle jednotlivých zakázek. Nepřímé náklady se kumulují na

uspořádacím účtu a alokují se podle počtu hodin přímé práce na jednotlivé zakázky. Podnik

požaduje rentabilitu výnosů z prodeje (podíl zisku na ceně) ve výši 20 %.

Zjistěte vynaložené náklady podle zakázek a výsledek hospodaření podniku ve sledovaném období.

Skutečně vynaložené náklady a počet hodin přímé práce dle jednotlivých zakázek:

Položka Zakázka Celkem

Kalkulace úplných nákladů, bod zvratu

48

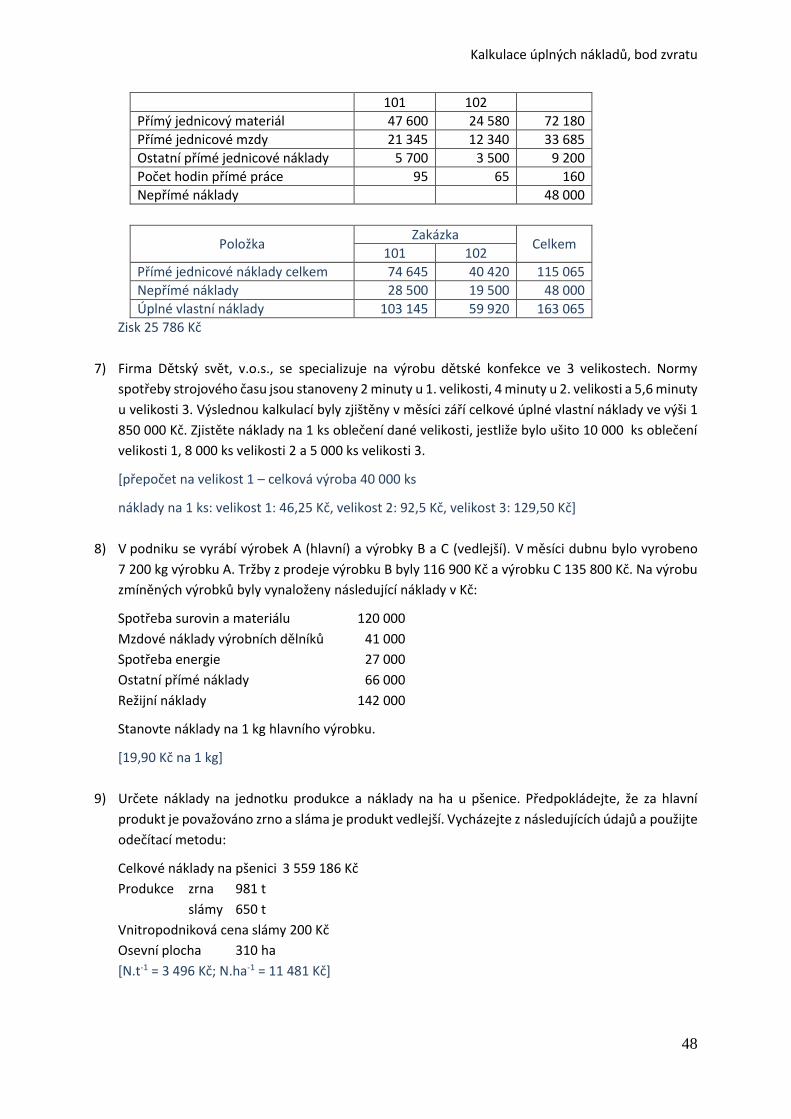

101 102

Přímý jednicový materiál 47 600 24 580 72 180

Přímé jednicové mzdy 21 345 12 340 33 685

Ostatní přímé jednicové náklady 5 700 3 500 9 200

Počet hodin přímé práce 95 65 160

Nepřímé náklady 48 000

Položka Zakázka

Celkem 101 102

Přímé jednicové náklady celkem 74 645 40 420 115 065

Nepřímé náklady 28 500 19 500 48 000

Úplné vlastní náklady 103 145 59 920 163 065

Zisk 25 786 Kč

7) Firma Dětský svět, v.o.s., se specializuje na výrobu dětské konfekce ve 3 velikostech. Normy

spotřeby strojového času jsou stanoveny 2 minuty u 1. velikosti, 4 minuty u 2. velikosti a 5,6 minuty

u velikosti 3. Výslednou kalkulací byly zjištěny v měsíci září celkové úplné vlastní náklady ve výši 1

850 000 Kč. Zjistěte náklady na 1 ks oblečení dané velikosti, jestliže bylo ušito 10 000 ks oblečení

velikosti 1, 8 000 ks velikosti 2 a 5 000 ks velikosti 3.

[přepočet na velikost 1 – celková výroba 40 000 ks

náklady na 1 ks: velikost 1: 46,25 Kč, velikost 2: 92,5 Kč, velikost 3: 129,50 Kč]

8) V podniku se vyrábí výrobek A (hlavní) a výrobky B a C (vedlejší). V měsíci dubnu bylo vyrobeno

7 200 kg výrobku A. Tržby z prodeje výrobku B byly 116 900 Kč a výrobku C 135 800 Kč. Na výrobu

zmíněných výrobků byly vynaloženy následující náklady v Kč:

Spotřeba surovin a materiálu 120 000

Mzdové náklady výrobních dělníků 41 000

Spotřeba energie 27 000

Ostatní přímé náklady 66 000

Režijní náklady 142 000

Stanovte náklady na 1 kg hlavního výrobku.

[19,90 Kč na 1 kg]

9) Určete náklady na jednotku produkce a náklady na ha u pšenice. Předpokládejte, že za hlavní

produkt je považováno zrno a sláma je produkt vedlejší. Vycházejte z následujících údajů a použijte

odečítací metodu:

Celkové náklady na pšenici 3 559 186 Kč

Produkce zrna 981 t

slámy 650 t

Vnitropodniková cena slámy 200 Kč

Osevní plocha 310 ha

[N.t-1 = 3 496 Kč; N.ha-1 = 11 481 Kč]

Kalkulace úplných nákladů, bod zvratu

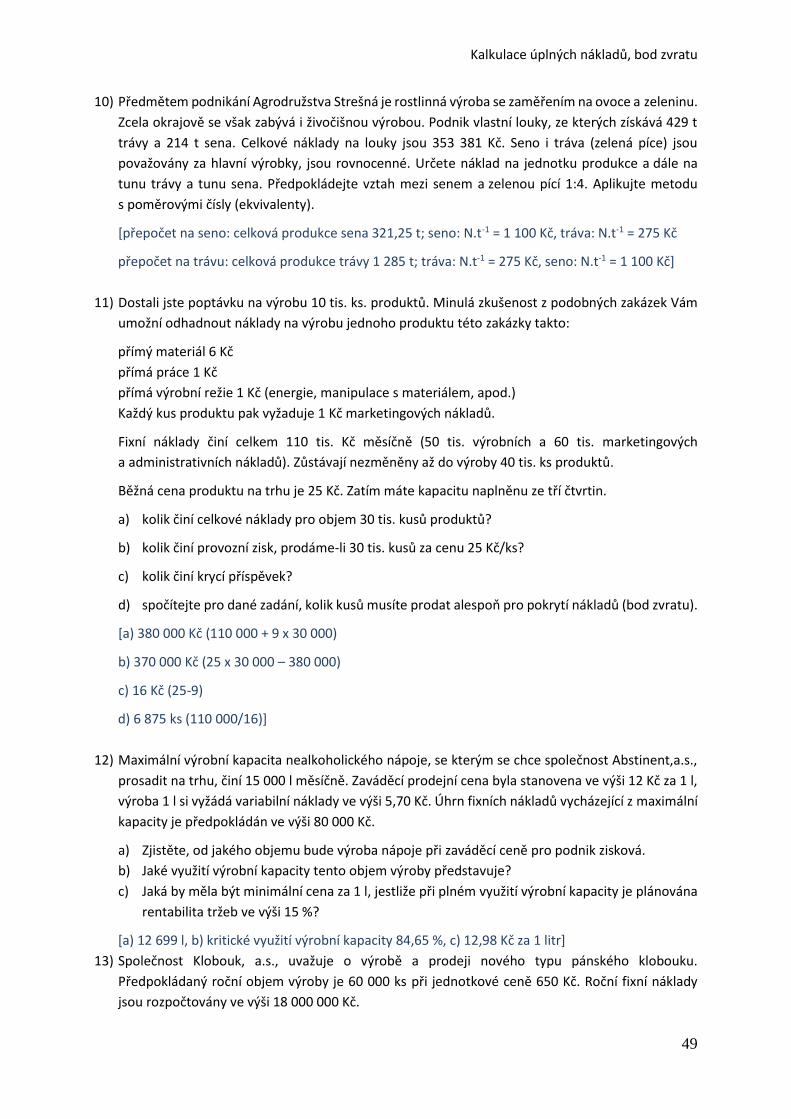

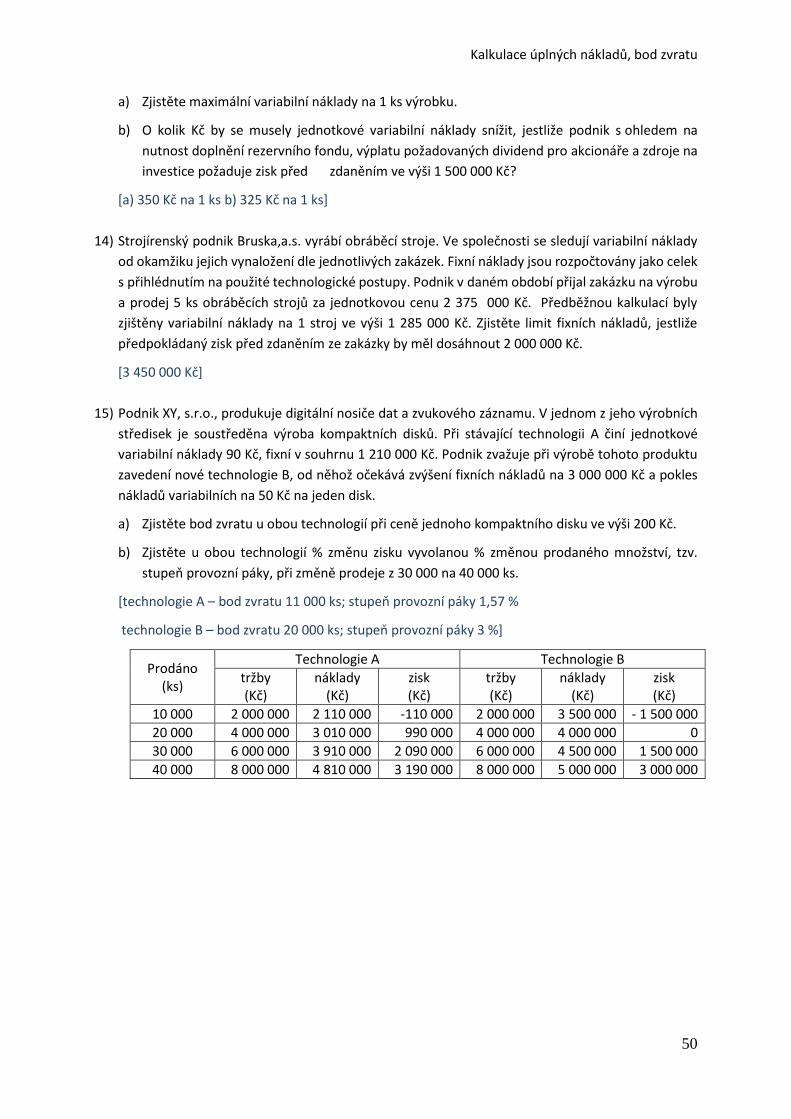

49