43

Dílna interního auditu: VŘKS ČIIA Konference Šindlerův Mlýn Tomáš Pivoňka Vendula Kožíšková

Dílna interního auditu: VŘKS

ČIIA Konference Šindlerův Mlýn

Tomáš Pivoňka

Vendula Kožíšková

Page 2

Presentation title

Cíle a očekávání ► Na jedné straně ponku

Ukázat cesty k hodnocení VŘKS

Prožít příjemný a inspirativní čas

► Na druhé straně ponku ?

Page 3

Cesty Dílny

► Použijeme (doufejme) kombinaci metod

► vzdělávání (sdělení metodik)

► microteachink (vysvětlování a argumentace účastníků mezi sebou)

► diskusi a závěrečné shrnutí

Page 4

…a vojín Kefalín, čo to je také…VŘKS?

► Řečí lidskou ► Vše…

► Vše, co organizace používá k tomu, aby dosáhla svých cílů…

► V auditované oblasti - Jak manažeři řídí tuto oblast = čím dosahují plnění svých cílů

► Lidé

► Procesy a organizace

► Nástroje (IT)

COSO

„Internal Control (řídicí a kontrolní systém) je proces ovlivňovaný představenstvem společnosti, vedením a dalšími pracovníky, s cílem poskytnutí přiměřené jistoty při dosahování cílů týkajících se provozu, reportingu (informace) a compliance (soulad).“

Page 5

VŘKS ve veřejném sektoru

...vnitřní kontrolní systém, který

► vytváří podmínky pro hospodárný, efektivní a účelný výkon veřejné

správy (PROVOZ)

► je způsobilý včas zjišťovat, vyhodnocovat a minimalizovat provozní,

finanční, právní a jiná rizika vznikající v souvislosti s plněním

schválených záměrů a cílů orgánu veřejné správy (?),

► zahrnuje postupy pro včasné podávání informací příslušným úrovním

řízení o výskytu závažných nedostatků a o přijímaných a plněných

opatřeních k jejich nápravě (REPORTING)

… vnitřní kontrolní systém, který se skládá z

► řídící kontroly a

► Interního auditu

… vnitřní kontrolní systém, který je každoročně hodnocen

► IA hodnotí obecnou kvalitu VKS v roční zprávě

Presentation title

Page 6

VŘKS ve finančním sektoru (banky)

► IA provádí vyhodnocení funkčnosti a efektivnosti řídicího a

kontrolního systému (alespoň jednou ročně), včetně:

► dodržování pravidel obezřetného podnikání

► dodržování stanovených zásad, cílů a postupů,

► systém řízení rizik včetně interních přístupů a interních modelů a

systém vnitřní kontroly,

► finanční řízení a řádnost hospodaření,

► úplnost, průkaznost a správnost vedení účetnictví,

► spolehlivost a bezrozpornost účetních, statistických a dalších

informací

► funkčnost a bezpečnost informačního a komunikačního systému

Presentation title

Page 7

VŘKS budoucnosti? GRC… Governance, Risk, Compliance Dle http://www.oceg.org/ :

„Je systém tvořený lidmi, procesy a technologií, který organizaci umožňuje:

► Pochopit a prioritizovat očekávání stakeholderů

► Stanovit cíle společnosti v souladu s hodnotami a riziky

► Dosáhnout cílů při optimalizaci rizikového profilu a zachování hodnoty

► Fungovat v právních, smluvních, interních, sociálních a etických mantinelech

► Poskytovat relevantní, spolehlivé a včasné informace příslušným

stakeholderům

GRC typicky zahrnuje:

► Governance ► Strategy and Business Performance Management

► Risk Management ► Compliance ► Internal Control ► Corporate Security

► Legal ► Information Technology ► Business Ethics ► Quality Management

► Sustainability and Corporate Social Security ► Human Capital and Culture

► Audit and Assurance ► Finance

Zdroj: OCEG, GRC Capability model „Red Book“ 2.0

Page 8

Komponenty GRC

Zdroj: OCEG, GRC Capability model „Red Book“ 2.0

Page 9

Prvky GRC

Zdroj: OCEG, GRC Capability model „Red Book“ 2.0

Page 10

Diskuse – 1. kolo

► K čemu je pro IA dobré umět pracovat s VŘKS a s jeho hodnocením?

► V kterých situacích?

► Co se vám osvědčilo?

► S jakými výzvami se potkáváte?

Page 11

Role IA

Náklady

Přidaná

hodnota

Společnost

Procesy

Činnosti

Strategický poradce

Garant VŘKS

Procesní IA (end-to-end)

Kontrola (vyhledávání chyb)

Hasič požárů

Strana 12

Realizace auditu Výběr cílů

Auditor

Zákazník audituVrátní a spol.

Management

společnosti

Nadřízení

auditora

Auditní tým

AuditovaníRodina auditora

0107

0206

05 03

04

Auditor

Zákazník audituVrátní a spol.

Management

společnosti

Nadřízení

auditora

Auditní tým

AuditovaníRodina auditora

0107

0206

05 03

04

Morálka /

EtikaStát

Ochrana

přírody

Politická

situace

Profesní

standardy

Sociální

aspekty Auditor

Morálka /

EtikaStát

Ochrana

přírody

Politická

situace

Profesní

standardy

Sociální

aspekty Auditor

Prioritizovaná

rizika z

hodnocení rizik

Očekávání zákazníků auditu

Očekávání managementu a výboru pro audit

Záměry interního auditu - VKS

Přiřazení priorit

Osobní cíle členů auditního týmu

Ově

řen

í se

zá

ka

zn

íky a

ud

itu a

ve

do

ucím

inte

rníh

o a

ud

itu

Ne všechny cíle je možné

realizovat v interním auditu

Přiřazení potřebných

zdrojů

Finální výběr cílů auditu

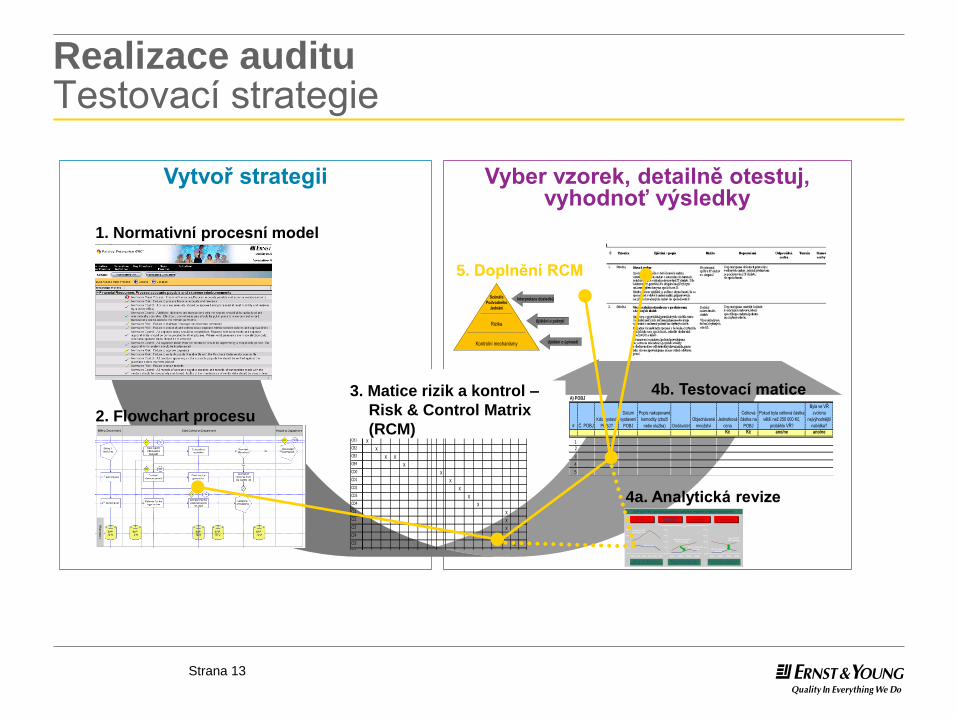

Strana 13

Realizace auditu Testovací strategie

Vyber vzorek, detailně otestuj, vyhodnoť výsledky

Vytvoř strategii

1. Normativní procesní model

2. Flowchart procesu

A) POBJ

# Č. POBJ

Kdo vystavil

POBJ?

Datum

vystavení

POBJ

Popis nakupované

komodity (zboží

nebo služba) Dodavatel

Objednávané

množství

Jednotková

cena

Celková

částka na

POBJ

Pokud byla celková částka

větší než 250 000 Kč,

proběhlo VŘ?

Byla ve VŘ

zvolena

nejvýhodnější

nabídka?

Kč Kč ano/ne ano/ne

1

2

3

4

5

RB1 RB2 RB3 RB4 RB5 RB6 RB7 RB8 RD0 RD1 RD2 RD3 RD4 RD5 RI1 RI2 RI3 RI4 RI5 RI6 RI7 RI8 RI9 RI10 RI11 RM1 RM2 RM3 RM4 RM5 RM6 RM7 RM8 RM9 RM10 RM11 RM12 RM13 RZ1 RZ2 RZ3 RZ4

NO NO NO NO NO NO NO NO NO NO NO NO NO NO NO NO NO NO

CB1 xCB2 xCB3 x xCB4 xCD0 xCD1 xCD2 xCD3 xCD4 xCI1 xCI2 xCI3 xCI4 xCI5 xCI6 xCM1 xCM2 xCM3 x xCM4 x x xCM5 x x xCM6 x xCM7 x x xCM8 x x xCM9 xCM10 xCM11 xCM12 xCM13 x xCZ1 xCZ2 xCZ3 xCZ4 x

5. Doplnění RCM

4b. Testovací matice 3. Matice rizik a kontrol –

Risk & Control Matrix

(RCM)

GDP and TMT spending growth by customer segment in industrial countriesGDP and TMT spending growth by customer segment in industrial countries

ConsumeraConsumera Small Medium

Enterpriseb

Small Medium

Enterpriseb CorporatebCorporatebGovernmentbGovernmentb

Consumer TMT spending growth significantly out-performs GDP growth

Consumer TMT spending growth significantly out-performs GDP growth

SME and Corporate TMT spending growth is ahead of GDP growth

SME and Corporate TMT spending growth is ahead of GDP growth

Government TMT spending growth is counter cyclical to GDP growth

Government TMT spending growth is counter cyclical to GDP growth

0%

5%

10%

15%

20%

2001 2002E 2003E 2004E

GDP for industrial

countries

SME and Corporatec

TMT spending

0%

5%

10%

15%

20%

2001 2002E 2003E 2004E

GDP for industrial

countries

Governmentc

TMT spending

0%

5%

10%

15%

20%

1996 1997 1998 1999 2000 2001

GDP for US

Consumer TMT

spendinga in US

GDP and TMT spending growth by customer segment in industrial countriesGDP and TMT spending growth by customer segment in industrial countries

ConsumeraConsumera Small Medium

Enterpriseb

Small Medium

Enterpriseb CorporatebCorporatebGovernmentbGovernmentb

Consumer TMT spending growth significantly out-performs GDP growth

Consumer TMT spending growth significantly out-performs GDP growth

SME and Corporate TMT spending growth is ahead of GDP growth

SME and Corporate TMT spending growth is ahead of GDP growth

Government TMT spending growth is counter cyclical to GDP growth

Government TMT spending growth is counter cyclical to GDP growth

0%

5%

10%

15%

20%

2001 2002E 2003E 2004E

GDP for industrial

countries

SME and Corporatec

TMT spending

0%

5%

10%

15%

20%

2001 2002E 2003E 2004E

GDP for industrial

countries

Governmentc

TMT spending

0%

5%

10%

15%

20%

1996 1997 1998 1999 2000 2001

GDP for US

Consumer TMT

spendinga in US

4a. Analytická revize

Scénáře

Podvodného

Jednání

Rizika

Kontrolní mechanismy

Scénáře

Podvodného

Jednání

Rizika

Kontrolní mechanismy

Interpretace důsledkůInterpretace důsledků

Ujištění o pokrytíUjištění o pokrytí

Ujištění o úplnostiUjištění o úplnosti

Page 14

Prezentace výsledků Audit - proč to celé děláme??

Cílem interního auditu je řešit současný stav. Interní auditor se primárně zabývá nejen tím, jak jeho výstup ovlivní názory vybraných osob, ale také přímo jeho reálnými dopady. Interní auditor se může posunout do role facilitátora změn.

Cílem interního auditu je prokázat nezbytnost řešení současného stavu. Interní auditor se primárně zabývá nejen tím, kdo se seznámí s jeho výstupem, ale také tím, jak tento výstup ovlivní názory vybraných osob.

Cílem interního auditu je seznámit vybrané osoby se současným stavem. Interní auditor se primárně zabývá nejen zpracováním kvalitního výstupu, ale také tím, kdo se s tímto výstupem seznámí.

Cílem interního auditu je věrně zobrazit současný stav. Interní auditor se primárně zabývá zpracováním kvalitního výstupu.

Změnit

Přesvědčit

Informovat

Popsat

Cíl interního auditu

Page 15

Jak hodnotit VŘKS?

Kde se můžeme pohybovat? ► Hodnocení dílčí - na úrovni

oblasti/procesu/aktivity

► Hodnocení komplexní – na úrovni organizace společnosti

► Někde mezi

Co můžeme použít? 1. COSO

2. Byznysový pohled

3. Pohled VpA (zzzzzzvysoka)

4. Pragmatický pohled

Page 16 Presentation title

Přístupy k hodnocení VŘKS

1. COSO

Page 17

Org

an

iza

ce

Div

ize/ O

rga

niz

ač

ní s

ložk

a

Ob

ch

od

ní je

dn

otk

a

Od

dě

len

í

Informace a komunikace

Hodnocení rizik

Kontrolní aktivity

Monitoring

Reporting

3 Úrovně cílů

4 Úrovně

zkoumání

5 K

om

po

ne

nt

Shoda

Kontrolní prostředí

Provozní

COSO Internal Control – Integrated Framework

COSO Cube (2013 Edition) COSO Cube (1992 Edition)

COSO v číslech

• Poprvé 1992, podruhé 2007 (ERM), potřetí 2013

• 3 úrovně cílů, 5 prvků, 16 principů, 81 faktorů (vlastnosti principů)

Page 18

Kontrolní prostředí

1. Prosazování integrity a etických hodnot

2. Vrcholové vedení vystupuje nezávisle na středním managementu a plní dohledovou roli

3. Management za dohledu vrcholového vedení nastavuje strukturu, pravomoc a odpovědnost

4. Organizace ctí závazek ke kompetentnosti (vč. vzdělávání a certifikace)

5. Organizace má nastaven princip osobní zodpovědnosti

6. Společnost disponuje dostatečným počtem zaměstnanců s ohledem na cíle VKŘS

Hodnocení rizik

Kontrolní činnosti

Informace a komunikace

Monitoring

7. Jsou specifikovány relevantní a dostatečně jasné cíle (výkonnostní ukazatele), které umožňují identifikaci rizik

8. Jsou identifikovaná a zhodnocená rizika

9. Organizace zahrnuje možnosti podvodu do hodnocených rizik

10.Jsou identifikovány a zhodnoceny významné změn, které mohu mít vliv na systém vnitřní kontroly

10.Jsou vybírány a rozvíjeny kontrolní aktivity

11.Jsou vybírány a rozvíjeny obecné IT kontroly

12.Kontroly jsou zavedeny ve směrnicích a postupech

13.Organizace získává či vytváří relevantní a kvalitní informace

14.Probíhá interní komunikace

15.Probíhá externí komunikace

16.Jsou vybírána, rozvíjena a prováděna průběžná a oddělená hodnocení funkčnosti VŘKS

17.Dochází k vyhodnocování a komunikaci nedostatků a nápravným opatřením

Page 19

COSO Komplexní hodnocení VŘKS – Příklad (Shrnutí hodnocení)

Snížené hodnocení stavu VKS celé společnosti (dle oblastí COSO):

Kontrolní prostředí ► Neexistence programu prevence a

detekce podvodných jednání

Kontrolní aktivity ► Nepřesná struktura vnitřní řídicí

dokumentace ► Neúplné nastavení kontrolních

mechanismů v procesu nákupu

Informace a komunikace ► Nedostatečná úroveň koordinace

kontrolních činností v oblasti institucionální kontroly

Monitoring ► Neúplné pokrytí všech významných

oblastí / procesů interním auditem ► Nepřesně upravený monitoring stavu

plnění nápravných opatření z IA

COSO Cube (2013 Edition) COSO Cube (1992 Edition)

Hodnocení jednotlivých prvků VKS ► Zelená – přiměřený stav VKS ► Žlutá – prostor pro zlepšení VKS, který není kritický

Monitoring

Řízení rizik

Informace a komunikace

Kontrolní aktivity

Kontrolní prostředí

Page 20

COSO Komplexní hodnocení VŘKS – Příklad (Přístup k hodnocení) Zaměření

1. Posouzení manažerského

kontrolního systému

2. Posouzení institucionální kontroly

(specializovaných kontrolních

funkcí)

3. Vyhodnocení reakce na zjištění z

provedených IA a nálezů EA

Rozsah

1. Adekvátnost – nastavení kontrol

odpovídá předmětu podnikatelských

aktivit

2. Úplnost – všechny významné

oblasti hodnocených procesů jsou

pokryty kontrolami

3. Neposuzovali jsme funkčnost

nastavených kontrol

Metodika

1. Rozhovory

► Celkem jsme provedli 23

rozhovorů s manažery/členy

orgánů

2. Analýza vnitřní řídicí

dokumentace

► Celkem jsme analyzovali přes

50 vnitřních předpisů

3. Manažerské sebehodnocení

(„Control Self Assessment“)

► Osloveno 86 manažerů na

úrovních B, B-1, B-2

► Elektronický dotazník vyplnilo 70

% manažerů

Presentation title

Page 21

Komplexní hodnocení VŘKS – Příklad (Shrnutí sebehodnocení)

COSO Cube (2013 Edition) COSO Cube (1992 Edition)

1

1,2

1,4

1,6

1,8

2Kontrolní prostředí (1,72)

Ohodnocení rizik (1,63)

Kontrolní činnosti (1,71)Informace a komunikace

(1,68)

Monitoring (1,52)

Největší prostor pro zlepšení se nachází v oblasti VKS Kontrolní prostředí ► V rámci oblasti Kontrolní prostředí byla nejhůře hodnocena komponenta Integrita a etické

hodnoty ► Dosud nebyl vydán Etický kodex společnosti ► Nejsou stanovena pravidla prevence podvodných jednání a postupů při jejich vyšetřování ► Téměř polovina manažerů neví nebo nesouhlasí, že všechny odpovědnosti jsou v XY řádně

odděleny tak, aby žádný jednotlivec nemohl kontrolovat všechny fáze daného procesu

Nejlépe byla manažery hodnocena oblast Monitoring ► V XY jsou vhodně nastavené mechanismy pro včasnou identifikaci nedostatků, včetně

Interního auditu

Page 22

COSO Dílčí hodnocení VŘKS – Příklad (Shrnutí hodnocení)

COSO Cube (2013 Edition) COSO Cube (1992 Edition)

Kontrolní prostředí

Hodnocení rizik

Kontrolní činnosti

Informace a komunikace

Monitoring

Ho

ldin

go

vá

sp

ole

čn

os

t

Dce

řin

á s

po

leč

no

st

1

Dce

řin

á s

po

leč

no

st

2

Dce

řin

á s

po

leč

no

st

3

Dce

řin

á s

po

leč

no

st

4

►Audit oblasti „Oprávnění k výkonu činností“

► Cílem bylo poskytnout ujištění o dodržování legislativy v oblasti plnění požadavků pro udělení oprávnění pro výkon specifických činností a pro udržení jejich platnosti

Page 23

Diskuse – 2. kolo

► Jaké jsou Vaše zkušenosti

► s používáním COSO?

► Komplexním hodnocením (entity level)?

► Co byste doporučili ostatním?

► Cimrmanovské slepé uličky?

Page 24 Presentation title

Přístupy k hodnocení VŘKS

2. Byznysový pohled

Page 25

Byznysový pohled aneb Cesta tam a zase zpátky

► COSO se v praxi ukázal jako nezajímavý/neuchopitelný pro exekutivní management (zejm. u hodnocení na úrovni procesu)

► Pokusy jak zredukovat komplexitu VŘKS do jednoduchých, uchopitelných schémat s bysnysovým jazykem

► Postupným vývojem jsme v EY dospěli k metodice 3+1

► Ta funguje jako obecné, myšlenkové prizma (vždy) a jako prezentační nástroj (někdy)

► Často používáme více customizované/detailní Maturity modely

► Končíme tím, že hodnotíme (na úrovni oblasti/procesu) systém ŘÍZENÍ a KONTROLY

Page 26

Prolog - hodnocení VŘKS pomocí hypotéz

Presentation title

Cílem auditu Skladování materiálu a nástrojů je poskytnout managementu ujištění o existenci a efektivitě klíčových kontrolních mechanizmů v oblasti skladování materiálu a o dodržování principů BOZP v praxi.

Hlavní výroky Ověřované hypotézy

1. Pohyb skladových zásob je řádně zdokumentován a lze jej zpětně sledovat

a) Dodané zboží je řádně přijato a zdokumentováno (je prováděna kontrola dodacího listu vs. skutečně dodané zboží)

b) Dodané zboží je skladováno na předem určeném místě principem FIFO

c) Dodané zboží je předmětem kontroly kvality

d) Dodané zboží je správně zaznamenáváno do systému SAP

e) Skladníci mají uzavřenou smlouvu o hmotné odpovědnosti

f) Informace v systému SAP nemohou být zpětně změněny

g) Zboží lze vydat ze skladu pouze na základě schválené výdejky

2. S havarijními zásobami je řádně nakládáno

a) Havarijní zásoby jsou ve skladu uspořádány odděleně

b) Havarijní zásoby jsou ze skladu vydávány pouze na základě řádně schváleného dokumentu

3. Inventura skladových zásob je pravidelně prováděna

a) Inventura je pravidelně prováděna, zdokumentována a inventurní rozdíly jsou prověřeny a zohledněny na finančních účtech

b) Existuje vnitřní řídící dokumentace pro provádění inventur, která je v praxi dodržována

4. Ochrana majetku je ve skladech dostatečná

a) Doba použitelnosti zásob je pravidelně monitorována

b) Přístup do skladu je zabezpečený a neoprávněné osoby do něj mají zamezený přístup (fyzické zabezpečení)

c) Zásoby jsou chráněny před poškozením a jsou skladovány v podmínkách, které jsou jejich povahou vyžadovány (teplota, vlhkost, nosnost vybavení, způsob uložení)

d) Zásoby jsou ve skladu uspořádány způsobem, který zajišťuje jednoduchou orientaci ve skladu a identifikaci jednotlivých zásob

5. Principy bezpečnosti a ochrany zdraví jsou při skladování materiálu dodržovány

a) Pokyny pro bezpečnost a ochranu zdraví jsou ve vnitřní řídící dokumentaci stanoveny

b) Vnitřní řídící dokumentace pro bezpečnost a ochranu zdraví je v souladu s legislativními požadavky

c) Pokyny pro bezpečnost a ochranu zdraví jsou ve skladu v praxi dodržovány

Page 27

Kapitola první - zhodnocení VŘKS auditované oblasti

Hodnocení nastavení VŘKS

Hlavní řídící a kontrolní prostředky

Stručné vysvětlení hodnocení VŘKS

Organizace ► Odpovědnosti a pravomoci jsou vhodně rozděleny mezi tři útvary, které spolupracují a komunikují.

Předpisy a

postupy

► Subproces vymáhání pohledávek po splatnosti je do značné

míry popsán v podnikových normách.

► V rámci auditu ale byly identifikovány oblasti, které by bylo

vhodné ve VŘD aktualizovat nebo doplnit jako například

konkrétní rozdělení odpovědností a pravomocí mezi útvary

sekce Prodej a oddělení Fakturace a pohledávky za elektřinu.

► Podrobněji viz zjištění č. 1.

Pracovníci

► Odpovědnost za řízení kreditního rizika a výše pohledávky není

jednoznačně přiřazena.

► Pravomoci a odpovědnosti oddělení Obchodně právní v

procesu vymáhání pohledávek v segmentu B2B ještě před

předáním těchto případů k právnímu vymáhání nejsou oficiálně

definovány.

► Zaměstnanci nejsou dostatečně motivováni k řízení pohledávek

po splatnosti.

► Podrobněji viz zjištění č. 1 a 2.

Standardní

manažerské

nástroje

► Z 13 relevantních nástrojů je ve společnosti v segmentu B2B

7 nástrojů používáno zcela, 3 používány částečně (tj.

s prostorem pro zlepšení) a 3 nástroje zatím nejsou používány.

► Ze 6 nástrojů, které jsou společností v segmentu B2B

používány pouze částečně nebo nejsou používány,

považujeme 4 nástroje za nástroje hlavní, které by dle našeho

názoru měly být společností používány.

► Podrobněji viz zjištění č. 2, 4 a 5.

Vymáhání pohledávek

po splatnosti

Hlavní využívaný řídící

a kontrolní prostředekDůležitý využívaný

řídící a kontrolní

prostředek podporující

hlavní

Minimálně využívaný

nebo nevyužívaný

řídící a kontrolní

prostředek

Legenda:

Page 28

Kapitola druhá – Vznik metodiky EY 3+1

Principy využití 3+1

• VŘKS tak vyhodnocujeme z následujících tří hledisek:

• Lidé

• Postupy

• Nástroje

• V rámci vyhodnocování VŘKS klademe důraz na smysl (většinou byznysové potřeby auditované společnosti)

Hlavní výhody a nevýhody přístupu

• Výhodou tohoto přístupu je jednoduchost a srozumitelnost pro management

• Oproti jiným přístupům (např. COSO) tento přístup obsahuje byznysový pohled

• Tento přístup je velmi přímočarý – jde po příčinách a odhaluje hlavní nedostatky VŘKS

Smysl / Byznys / Potenciál

Lidé Postupy Nástroje

Page 29

Kapitola třetí – aplikace 3+1

Page 30

Kapitola třetí – aplikace 3+1 (2)

Page 31

Kapitola čtvrtá – nutné odbočky (1) Komplexní maturity modely

Presentation title

Vazba na strategii společnosti

Produktivita operátorů

Neustálé zdokonalování operátorů Spokojenost zaměstnanců

Architektura

Infrastruktura

Podpora a zabezpečení provozu

VAZBA MEZI STRATEGII A PROVOZEM

ANALÝZY FIREMNÍ VÝKONNOSTI FLEXIBILNÍ

ARCHITEKTURA

ŘÍZENÍ a KONTROLA VÝKONNOSTI KOMUNIKACE A NÁSTROJE PRO PODPORU OPERÁTORŮ

PROCESNÍ WORKFLOW

ROLE A ZODPOVĚDNOSTI

KOUČINK ŠKOLENÍ

HODNOCENÍ VÝKONNOSTI ŘÍZENÍ KVALITY

ANALÝZA VÝKONNOSTI OPERÁTORŮ

KARIÉRNÍ PLÁNOVÁNÍ PRACOVNÍ PROSTŘEDÍ

MZDA A MOTIVACE ODMĚŇOVÁNÍ

FIREMNÍ KULTURA

IVR a ROZPOZNÁVÁNÍ ŘEČI ŘÍZENÍ VZTAHŮ SE ZÁKAZNÍKY

(CRM) COMPUTER TELEPHONY

INTEGRATION (CTI) ARCHITEKTURA APLIKACÍ

BEZPEČNOST DISASTER RECOVERY a BCP PRACOVNÍ MÍSTO a PROSTORY HLASOVÁ a DATOVÁ SÍŤ

SMĚROVÁNÍ HOVORŮ a REAKCE NA PROVOZNÍ ŠPIČKY

ŘÍZENÍ LIDSKÝCH ZDROJŮ

PROJEKTOVÉ A ZMĚNOVÉ ŘÍZENÍ ZABEZPEČENÍ TECHNICKÉ

PODPORY NÁBORY

ŘÍZENÍ ODCHOZÍ KOMUNIKACE

MULTI-KANÁLOVÁ INFRASTRUKTURA

STRATEGIE ŘÍZENÍ KONTAKTNÍCH BODŮ

Page 32

Kapitola čtvrtá – nutné odbočky (2) Komplexní maturity modely

Nejlepší praxe Nedostatečná úroveň Podstandardní úroveň Standardní úroveň

Aktualizace v reálném čase zobrazené v dashboardovém náhledu (BAM – Business Activity Monitoring)

Data pro reporting jsou dostupná v reálném čase

Ruční a automatizovaný sběr dat, který je méně náchylný k chybám

Datová úložiště s definovanými reporty

Zvýšená četnost (např. týdně)

Ukazatele výkonnosti jsou definovány, ale nejsou poměřovány s cíli

Omezená přesnost reportů (např. metody sběru dat náchylné k chybám)

Omezená dostupnost a četnost dat (např. relevantní data nejsou shromažďována)

Klíčové ukazatele výkonnosti nejsou definovány

Komplexní, automatický a přesný sběr dat

Přístup k úložištím dat a možnost přizpůsobení

Zvýšená četnost (např. denně)

Ukazatele výkonnosti jsou definovány a poměřovány s cíli

ANALÝZA FIREMNÍ

VÝKONNOSTI Vazb

y n

a s

trate

gii s

po

lečn

osti

Sdílení pracovních míst

Plná flexibilita pro přizpůsobení se požadavkům byznysu

Nízké náklady na celkové vlastnictví

Dostupnost systémů a architektury je omezena na provozní dobu

Omezená flexibilita při naplňování potřeb byznysu

Vysoké náklady na vlastnictví

Chybí prostor pro růst

Systémy jsou dostupné na delší časové úseky, ale pořád existují úseky nefunkčnosti

Flexibilita při naplňování potřeb byznysu za cenu vysokých nákladů

Vysoké náklady na celkové vlastnictví

Omezený prostor pro růst

Systémy jsou dostupné 24/7 s kombinací online a offline systémů

Flexibilita přizpůsobení se potřebám byznysu s minimálními náklady

Průměrné náklady na vlastnictví s omezenými náklady na podporu

Dostatečný prostor pro růst

FLEXIBILNÍ

ARCHITEKTURA

Cíle call centra jsou plně sladěny s celkovými cíli společnosti¨

Cíle zaměstnanců call centra jsou plně sladěny s cíli call centra

Call centrum funguje jako profit centrum a přínos call centra je sledován a měřen vedením společnosti

Cíle call centra jsou definovány bez vazby na cíle společnosti

Nedostatečná komunikace cílů call centra směrem k zaměstnancům

Neexistuje provázanost mezi cíli call centra a jeho zaměstnanců

Cíle call centra nejsou definovány a/nebo komunikovány

Cíle pro operátory nejsou definovány a/nebo komunikovány

Cíle call centra jsou definovány s drobnými odchylkami od cílů společnosti

Cíle zaměstnanců call centra jsou definovány, ne všechny mají vazbu na klíčové cíle společnosti

VAZBA MEZI

STRATEGIÍ A

PROVOZEM

Strategie řízení kontaktních bodů je provázána na zákaznický segmentační model (diferencovaná péče o zákazníky v přístupu a kvalitě obsluhy na všech kontaktních bodech)

Neexistuje koncepce pro komunikaci mezi kontaktními body a zákazníkem

Neexistuje definovaný model spolupráce a koordinace činností mezi zákazníkem a interními útvary

Existuje vysoká chybovost v předávání úkolů a velký objem nevyřízených požadavků

Všechny zákaznické požadavky jsou vyřizovány efektivně a včas

Některé kontaktní body jsou řízeny odděleně

Některé činnosti jsou prováděny duplicitně a některé požadavky zůstávají nevyřízeny

Všechny zákaznické požadavky jsou evidovány (vč. sledování historie)

Duplicitní činnosti jsou ojedinělé

Veškerá historie komunikace se zákazníky je sdílena mezi kontaktními body

Role a zodpovědnosti jsou definovány

STRATEGIE

ŘÍZENÍ

KONTAKTNÍCH

BODŮ

Page 33

Smysl

Lidé Procesy Nástroje

Cíle auditované oblasti, jak jsou stanoveny / jak je vidí management. Tyto cíle poměřujeme s cíli, které v oblasti očekáváme v kategoriích:

►Hospodárnost

►Efektivita

►Zákaznický přístup

►Soulad s legislativou

►Dostatečný počet

►Nastavení rolí

►Vzdělání a certifikace

►Integrita (nedochází k podvodům)

►Dodržování postupů

►Pravidelný a funkční monitoring

►Informační systémy

►Řízení oblasti, KPIs ►Definované a popsané

postupy, pravomoci a odpovědnosti

►Kompletní, dostupná a aktuální dokumentace

►Struktura

Krok pátý – Kodifikace metodiky 3+1 Hodnocení řízení a kontrol

Page 34

Krok pátý – Kodifikace metodiky 3+1 Identifikace potenciálu pro změnu

Potenciál

Lidé Procesy Nástroje

Potenciál hledáme v těchto rovinách:

►Hospodárnost

►Efektivita

►Zákaznický přístup

►Soulad s legislativou

►Jsou kompetentní, oblast berou za „svou“, práce je baví, oblast rozvíjí.

►Umí řešit i situace nezachycené v postupech.

►Jsou motivovaní.

►Co je potřeba změnit, aby přispěly k naplnění potenciálu?

►Co je potřeba změnit, aby přispěly k naplnění potenciálu?

Page 35

Krok šestý - 3+1 na úrovni společnosti

Presentation title

Smysl a cíle

Společnost se nechová jako komerční subjekt. Nedochází k naplňování hlavního cíle Společnosti, kterým je generování zisku prostřednictvím maximalizace výnosů a minimalizace nákladů. Dále není formulováno jasné zadání města jako vlastníka Společnosti (smlouva o obstarání správy nemovitostí a výkonu dalších práv a povinností) – např. způsob nakládání se ziskem (viz kapitola 2.1 Zhodnocení). Základní úkoly správy nemovitostí (dle smlouvy s městem / SVJ) Společnost plní.

Lidé Procesy Nástroje

Lidí je dostatečný počet pro zajištění stávajícího rozsahu činností

Existuje volná kapacita, která by mohla být využita pro generování dodatečného zisku

Jednotliví zaměstnanci mají kompetence / znalosti potřebné pro jejich náplň práce (pro technicko-administrativní činnosti)

Zaměstnanci mají dlouholetou praxi v oboru a byla zajištěna kontinuita činnosti (zaměstnanci působili v původním odboru správy majetku města před jeho transformací v městskou společnost)

Jedna osoba v sobě spojuje tři role – jednatel, ředitel a částečně i bytový technik

Je zajištěna zastupitelnost pozic bytový technik a účetní

Nejasné nastavení rolí a odpovědností

Není stanoven základní systém řízení Společnosti (plány, reporting…)

Pravidla a postupy pro poskytování služeb nejsou stanoveny (formálně popsány)

Poměr náplně práce (služby poskytované pro město Štětí / Služby poskytované pro SVJ) neodpovídá příjmům společnosti

Neexistuje ucelený přehled sazeb za poskytování služeb pro SVJ

Jsou poskytovány služby městu i SVJ nad rámec smluvního ujednání

Odměňování zaměstnanců není nastaveno výkonově

Informační systémy (Pohoda a DES) vyhovují současným potřebám Společnosti

Page 36

Shrnutí

► S metodikou 3+1 pracujeme jako s nástrojem hodnocení a změny na úrovni procesů / oblasti

> Skrze „tyto brýle“ hodnotíme proces/ oblast / společnost a identifikujeme potenciál pro rozvoj

> V prvé řadě definujeme, jaký smysl/cíle by podle nás auditovaná oblast měla plnit

> V druhé řadě zjišťujeme, jakou má vrcholový management představu o smyslu auditované oblasti a jakou strategii a cíle k jeho dosahování stanovili

> 3 parametry hodnotíme vzhledem k tomu, jako pomáhají plnit smyslu, který má oblast plnit dle vrcholového managementu

> Vše pak hodnotíme jako celek (jak funguje systém dohromady) – např. slabé nástroje a nedostatečné procesy mohou „dohnat“ lidé

> Existuje-li rozdíl mezi smyslem dle managementu („jak je“) a smyslem dle nás („jak má být“), identifikujeme potenciál pro rozvoj oblasti

> S tímto potenciálem identifikujeme potřeby rozvoje 3 parametrů vzhledem k navrhované změně v části Smysl

► Metodika 3+1 použitelná pro hodnocení VŘKS u org. Jednotek, a SME organizací…

Page 37

Zkušenosti s vyhodnocováním VŘKS

Význam VŘKS a očekávání managementu

> Vyhodnocování VŘKS představuje jeden z pilířů práce IA

> Management společností od interního auditu očekává, že ujištění nad stavem VŘKS je součástí všech interních auditů

> Další poradenské a konzultační práce nad auditovaným procesem vycházejí z vyhodnocení VŘKS

Co se osvědčilo…

> Schéma „customizovat“ do podoby tzv. Maturity Modelu (zejm. u klíčových auditů

> Maturity Model připravit ve spolupráci s expertem z praxe

> Díky Maturity Modelu oblasti a práci s vyššími rámci a smyslem lze výsledky hodnocení VŘKS lépe interpretovat

> Pro zajištění optima není nezbytné, aby byly všechny hodnocené komponenty vyhodnoceny jako nejvyspělejší. Důležitý je správný mix vyspělosti.

> Optimální je rovnováha komponenty „Lidé“ na jedné straně a komponent „Postupy“ a „Nástroje“ na straně druhé

> Management standardně oceňuje zejména byznysový kontext hodnocení

Page 38

Diskuse – 3. kolo

► Který z prezentovaných přístupů je pro Vás relevantní?

► Používáte jiný model/přístup? Kdy?

► Proč? Výhody/nevýhody?

Page 39 Presentation title

Přístupy k hodnocení VŘKS

3. Pohled VpA (zzzzzzvysoka)

Page 40

Desatero člena VpA

Presentation title

1.Jsou aktivity risk managementu, vnitřní kontroly, interního auditu v souladu s cíli a strategií společnosti?

2.Jsou aktivity risk managementu, vnitřní kontroly dostatečně nezávislé a mají adekvátní zdroje a kompetence?

3.Spolupracují/koordinují své aktivity funkce risk managementu, interního a externího auditu?

4.Má společnost definovanou strategii řízení rizik, rizikový apetit a jasný proces řízení rizik?

5.Jakou pozornost věnuje vedení otázkám risk managementu, vnitřní kontroly, interního auditu?

6.Jak jsou nastaveny odpovědností za řízení rizik, efektivnost vnitřní kontroly a interního auditu?

7.Jak jsou klíčová/nová rizika, nedostatky a selhání kontrol komunikována, eskalována a řešena?

8.Pokrývá plán IA všechna klíčová rizika/oblasti?

9.Jsou nápravná opatření z provedených auditů a prověrek plněna řádně a včas?

10.Vydává IA roční hodnocení VKS?

Page 41 Presentation title

Přístupy k hodnocení VŘKS

4. Pragmaticky

Page 42

Přístup k ročnímu hodnocení – pragmaticky

Presentation title

1. Vytvoření Risk/Audit Universe (za účasti exekutivního managementu)

2. Pokrytí Risk/Audit Universe ujištěním horizontu 3 až 5 let

• Interní audity (zejm.), externí audit, externím ujištěním

• Pravidelnou součástí interních auditů je hodnocení VŘKS auditované oblasti (na dohodnuté škále)

3. Komplexní pravidelný reporting a hodnocení na dohodnuté škále

• Kvartálně – průběžné info

• Ročně – Zohlednění výsledků IA a jiných ujišťovacích funkcí za daný rok. Jaké máme vysvědčení? Co je achilovou patou? Co a jak pokryjeme příští rok?

EY | Assurance | Tax | Transactions | Advisory

Informace o EY

EY je předním celosvětovým poskytovatelem odborných poradenských služeb v oblasti auditu, daní, transakčního a podnikového poradenství. Znalost problematiky a kvalita služeb, které poskytujeme, přispívají k posilování důvěry v kapitálové trhy i v ekonomiky celého světa. Výjimečný lidský a odborný potenciál nám umožňuje hrát významnou roli při vytváření lepšího prostředí pro naše zaměstnance, klienty i pro širší společnost.

Název EY zahrnuje celosvětovou organizaci a může zahrnovat jednu či více členských firem Ernst & Young Global Limited, z nichž každá je samostatnou právnickou osobou. Ernst & Young Global Limited, britská společnost s ručením omezeným garancí, služby klientům neposkytuje. Pro podrobnější informace o naší organizaci navštivte prosím naše webové stránky ey.com.

© 2014 Ernst & Young, s.r.o. | Ernst & Young Audit, s.r.o. | E & Y Valuations s.r.o.

Všechna práva vyhrazena.

Tento materiál má pouze všeobecný informační charakter, na který není možné spoléhat se jako na poskytnutí účetního, daňového ani jiného odborného poradenství. V případě potřeby se prosím obraťte na svého konkrétního poradce.

ey.com