Globální rámec exportu a investic pro ČR a střední Evropu. Prof. Michal Mejstřík ředitel a předseda představenstva EEIP, a.s., předseda Mezinárodní obchodní komory ČR, Praha Přednáška na konferenci Investment & Business Forum 8. října 2014, Ostrava. - PowerPoint PPT Presentation

54

Globální rámec exportu a investic pro ČR a střední Evropu Prof. Michal Mejstřík ředitel a předseda představenstva EEIP, a.s., předseda Mezinárodní obchodní komory ČR, Praha Přednáška na konferenci Investment & Business Forum 8. října 2014, Ostrava

Transcript

Globální rámec exportu a investic pro ČR a střední Evropu

Prof. Michal Mejstřík

ředitel a předseda představenstva EEIP, a.s., předseda Mezinárodní obchodní komory ČR, Praha

Přednáška na konferenci Investment & Business Forum 8. října 2014, Ostrava

Kolik je našich exportérů a kam vyvážejí ? Jak jsou odborně vybaveni ?

Počet vývozců, kteří vyvezli zboží do EU v období 2006 – 2013 (1 vývozce může být zahrnut pouze jednou v daném roce)

Rok Počet vývozců2006 123642007 127502008 129772009 122342010 102802011 118022012 102712013 11223

Počet vývozců, kteří vyvezli zboží mimo EU v období 2006 - 2013(1 vývozce může být zahrnut pouze jednou v daném roce)

Rok Počet vývozců

2006 11140

2007 16096

2008 11966

2009 11269

2010 10829

2011 10098

2012 12295

2013 12985| Strana 2

1. Posun temp růstu dle teritorii – na jak dlouho ?

Source: World Bank (2012)| Strana 3

1. Posun temp růstu dle teritorii – na jak dlouho ?

Source: World Bank (říjen 2013)| Strana 4

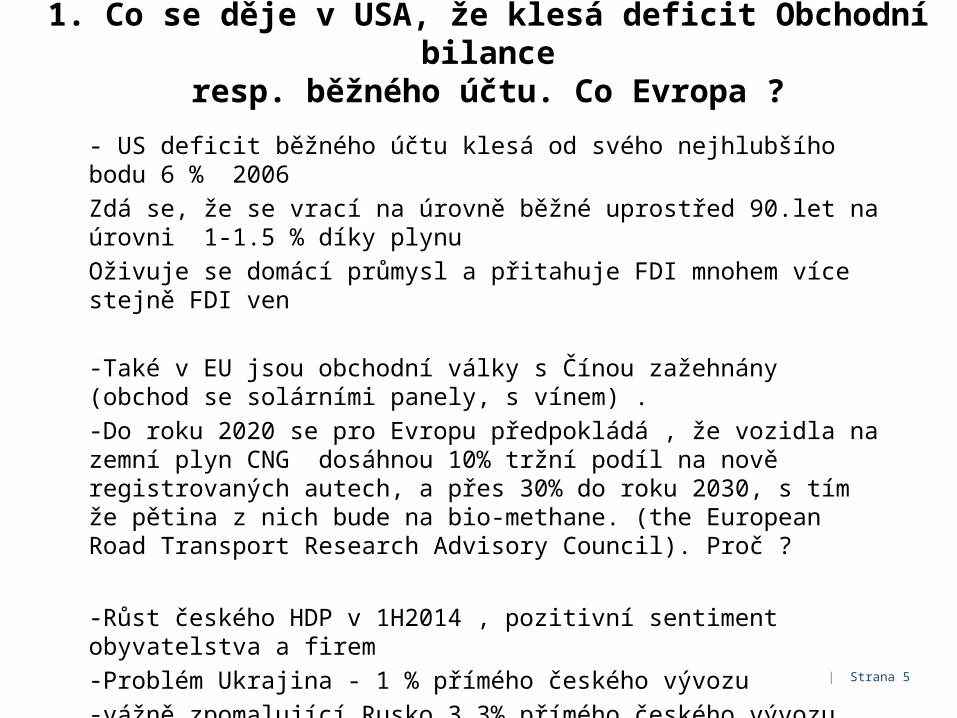

1. Co se děje v USA, že klesá deficit Obchodní bilanceresp. běžného účtu. Co Evropa ?

- US deficit běžného účtu klesá od svého nejhlubšího bodu 6 % 2006

Zdá se, že se vrací na úrovně běžné uprostřed 90.let na úrovni 1-1.5 % díky plynu

Oživuje se domácí průmysl a přitahuje FDI mnohem více stejně FDI ven

-Také v EU jsou obchodní války s Čínou zažehnány (obchod se solárními panely, s vínem) . -Do roku 2020 se pro Evropu předpokládá , že vozidla na zemní plyn CNG dosáhnou 10% tržní podíl na nově registrovaných autech, a přes 30% do roku 2030, s tím že pětina z nich bude na bio-methane. (the European Road Transport Research Advisory Council). Proč ?

-Růst českého HDP v 1H2014 , pozitivní sentiment obyvatelstva a firem-Problém Ukrajina - 1 % přímého českého vývozu -vážně zpomalující Rusko 3.3% přímého českého vývozu (problémy bank)-Ale jsou i nepřímé vývozy přes Německo ...jinam

| Strana 5

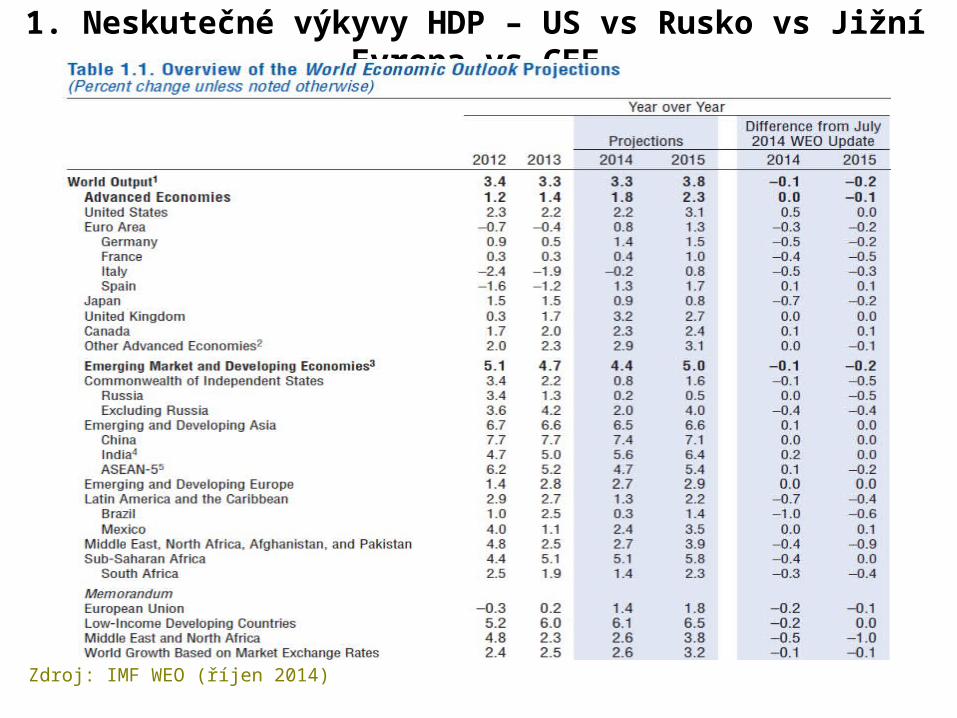

1. Neskutečné výkyvy HDP – US vs Rusko vs Jižní Evropa vs CEE

Zdroj: IMF WEO (říjen 2014)

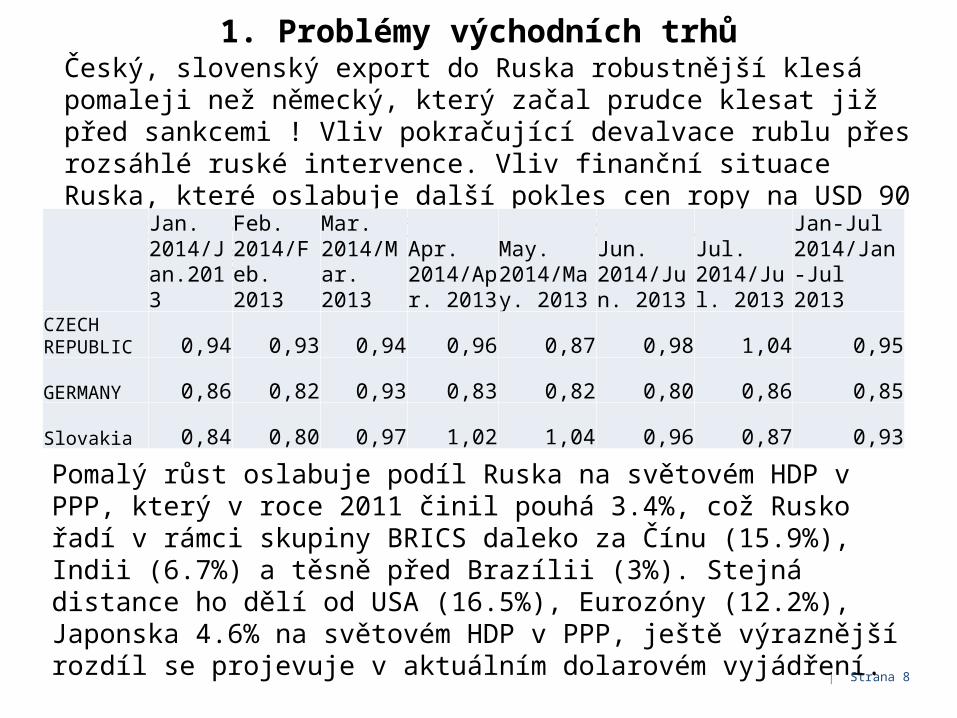

1. Problémy východních trhů Česká a slovenská ekonomika vs. Rusko

| Strana 7

Česká a slovenská ekonomika letos i podle nejnovějšího odhadu MMF poroste o 2,5 procenta a stejného tempa by měla dosáhnout i v příštím roce. Fond na tyto úrovně zlepšil Česku výhled už na konci června.

Klíčovým faktorem ruské poptávky po dováženém zboží bude vliv devalvace a zpomalující ekonomiky. Prognóza MMF (World Economic Outlook) publikovaná v říjnu 2014 dále výrazně ochladila výhled růstu HDP Ruska v paritě kupní síly (PPP): Po 3.4% růstu v roce 2012 tempo růstu v roce 2013 kleslo na 1.3%. Přes státní intervence využívající již v roce 2013 státní úspory a státní banky (Vnesekonombank aj oslabené nedávno EU a US sankcemi) se letos očekává faktická stagnace ruské ekonomiky (přesněji zanedbatelný růst o 0.2%) s možným zlepšením na pouhé 0.5% roční tempo růstu v příštím roce 2015.

1. Problémy východních trhů Český, slovenský export do Ruska robustnější klesá pomaleji než německý, který začal prudce klesat již před sankcemi ! Vliv pokračující devalvace rublu přes rozsáhlé ruské intervence. Vliv finanční situace Ruska, které oslabuje další pokles cen ropy na USD 90 za barel. Ruský rozpočet se tradičně odvíjí od stodolarové úrovně.

| Strana 8

Pomalý růst oslabuje podíl Ruska na světovém HDP v PPP, který v roce 2011 činil pouhá 3.4%, což Rusko řadí v rámci skupiny BRICS daleko za Čínu (15.9%), Indii (6.7%) a těsně před Brazílii (3%). Stejná distance ho dělí od USA (16.5%), Eurozóny (12.2%), Japonska 4.6% na světovém HDP v PPP, ještě výraznější rozdíl se projevuje v aktuálním dolarovém vyjádření.

•produkce statků a služeb vs. míra investic a spotřeby. Mladé, méně rozvinuté většinou překotně investují do rozvoje (což je jak příklad Japonska ukazuje neudržitelné) , spotřeba v Číně jen 36% HDP, jinde přes 50%. Stále však v HDP v PPP/obyvatele hluboce zaostávají, nicméně velká většina obyvatel se přehoupla nad hranicí chudoby, méně hladovějících! Spotřeba statků a služeb v mnoha vyspělých zemích stagnuje• uvedli jsme , že US deficit běžného účtu také díky energetické bilanci klesá od svého nejhlubšího bodu 6 % 2006,zdá se, že se vrací na úrovně běžné uprostřed 90.let na úrovni 1-1.5 %. Oživuje se domácí průmysl a přitahuje více FDI•větší nákladnost růstu v EU, Japonsku a USA oproti BRIC daná demokraticky (?) prosazenou ekologickou regulací s přísnějšími standardy odvozenými jak ze zdravotních norem tak z hypotéz ekologicky udržitelného rozvoje : spolehlivost dodávek energie z „čistých“, obnovitelných energií a energeticky úsporný rozvoj – mnoho sporných předpokladů a nástrojů mixujících dlouhodobé a krátkodobé zájmy a poznání (kam řadit energii z jádra). BRIC, SAE a další země na vzestupu omlouvají zanedbanou ekologií nerozvinutostí a nedostatečnými zdroji, ale reagují mnohdy autoritářsky rychle zaváděnými relevantními“ ekologickými technologiemi (vzorová zelená města Abu Dhabi, Čína jako klíčový producent solární a větrné energie, a snad i osobních automobilů s elektrickým pohonem)

2. Nové tendence

| Strana 9

2. Segmentace trhu s plynem : přehled regionálních spotových cen plynu v červnu 2014 (v USD/ mmbtu) – různé drivery podle regionů

Source: Waterborne US FERC prices as of April 2014| Strana 10

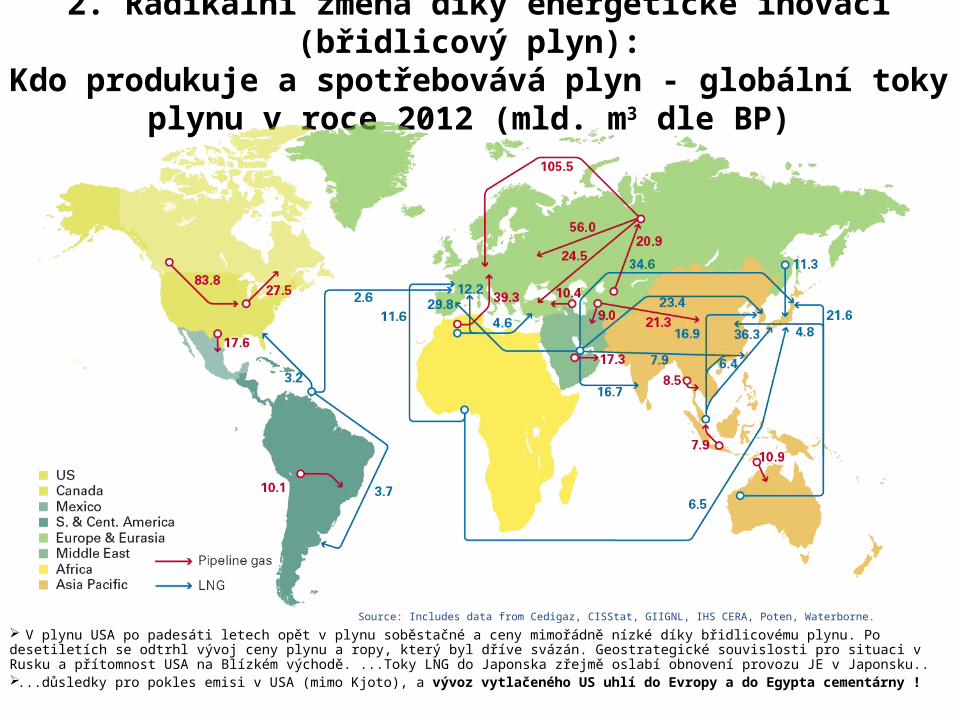

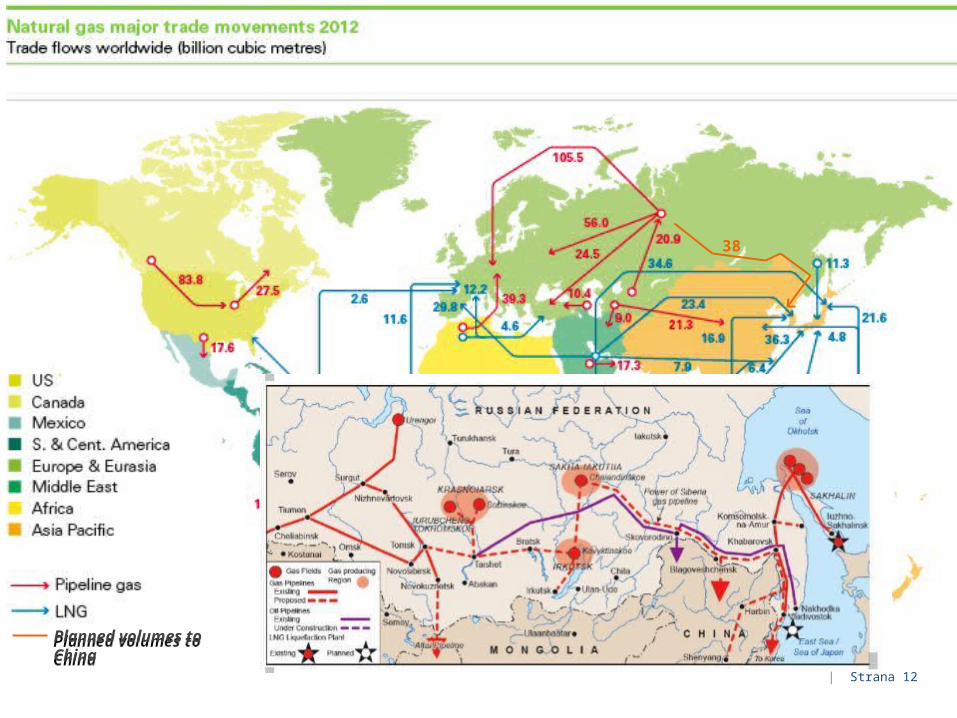

2. Radikální změna díky energetické inovaci (břidlicový plyn): Kdo produkuje a spotřebovává plyn - globální toky plynu v roce 2012

(mld. m3 dle BP)

V plynu USA po padesáti letech opět v plynu soběstačné a ceny mimořádně nízké díky břidlicovému plynu. Po desetiletích se odtrhl vývoj ceny plynu a ropy, který byl dříve svázán. Geostrategické souvislosti pro situaci v Rusku a přítomnost USA na Blízkém východě. ...Toky LNG do Japonska zřejmě oslabí obnovení provozu JE v Japonsku.....důsledky pro pokles emisi v USA (mimo Kjoto), a vývoz vytlačeného US uhlí do Evropy a do Egypta cementárny !

Source: Includes data from Cedigaz, CISStat, GIIGNL, IHS CERA, Poten, Waterborne.

38

Planned volumes to China Planned volumes to China

| Strana 12

2. Segmentace trhu s plynem a výhled cen plynu v US

| Strana 13

2. Vzestup cen elektřiny v EU pro konečné spotřebitele díky dotacím (dovážených) OZE

| Strana 14

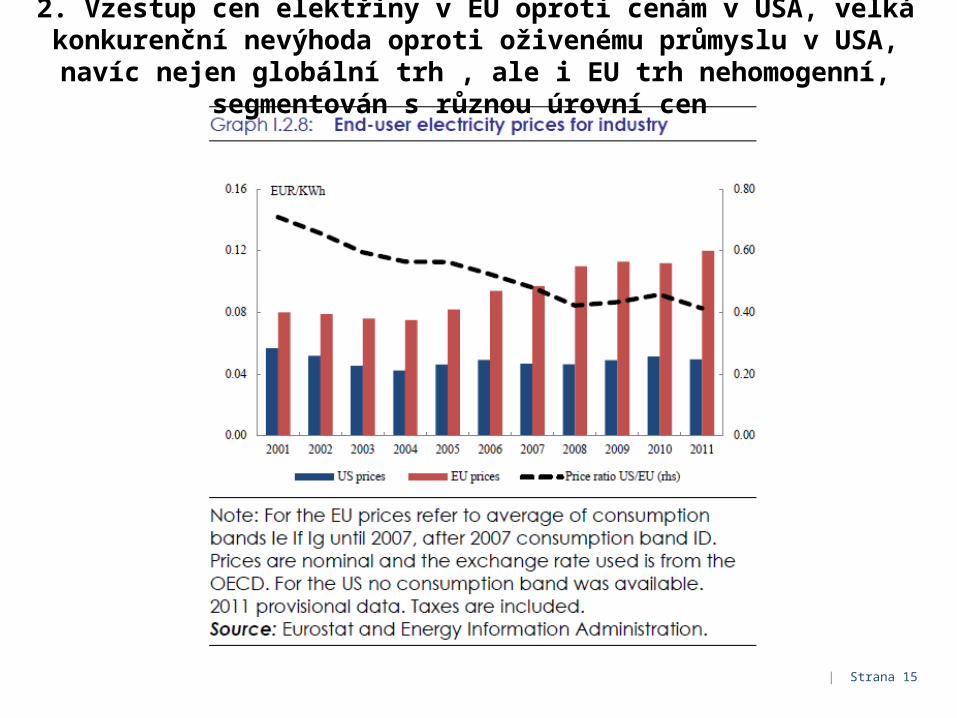

2. Vzestup cen elektřiny v EU oproti cenám v USA, velká konkurenční nevýhoda oproti oživenému průmyslu v USA, navíc nejen globální trh , ale i EU trh

nehomogenní, segmentován s různou úrovní cen

| Strana 15

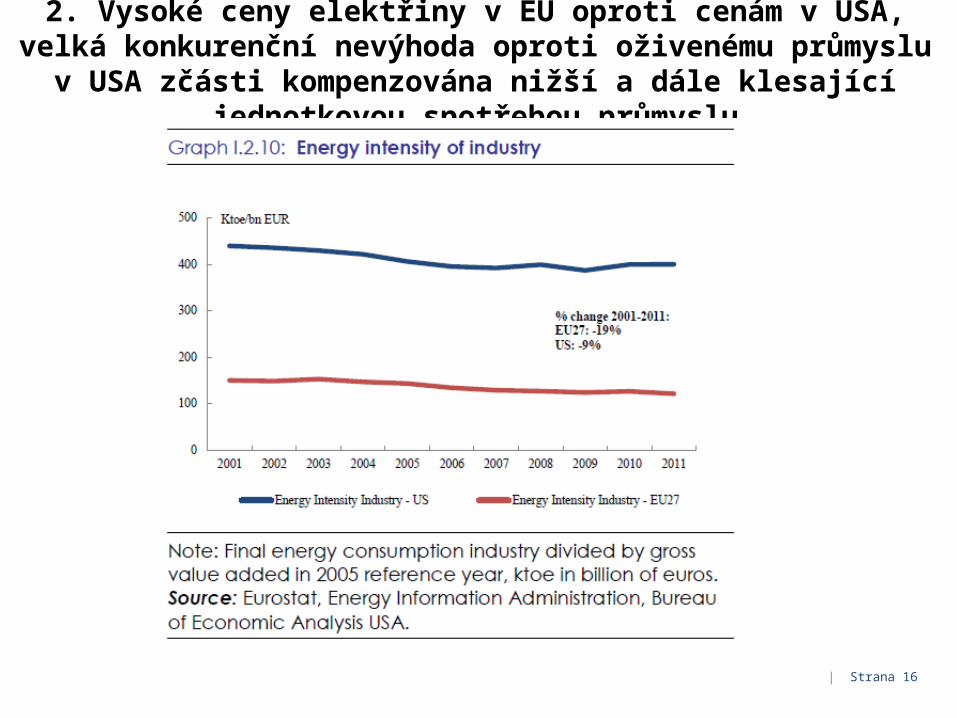

2. Vysoké ceny elektřiny v EU oproti cenám v USA, velká konkurenční nevýhoda oproti oživenému průmyslu v USA zčásti kompenzována nižší a

dále klesající jednotkovou spotřebou průmyslu

| Strana 16

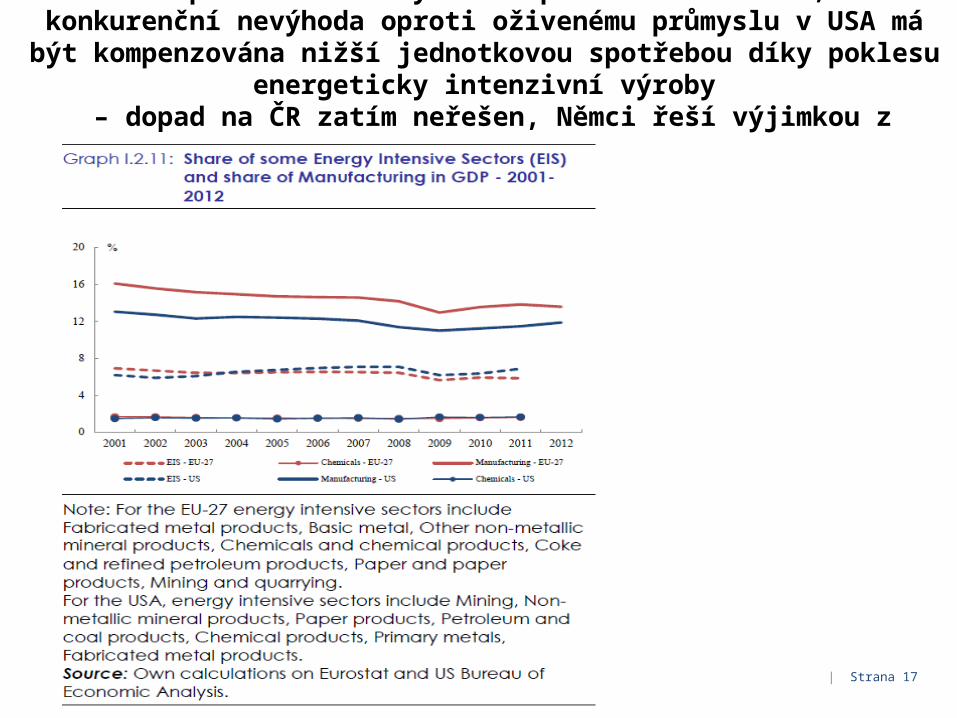

2. Vzestup cen elektřiny v EU oproti cenám v USA, velká konkurenční nevýhoda oproti oživenému průmyslu v USA má být kompenzována nižší jednotkovou

spotřebou díky poklesu energeticky intenzivní výroby – dopad na ČR zatím neřešen, Němci řeší výjimkou z placení OZE ?

| Strana 17

2. Řešení v exportu OZE zařízení ? Solární panely : Hluboký obchodní deficit EU

| Strana 18

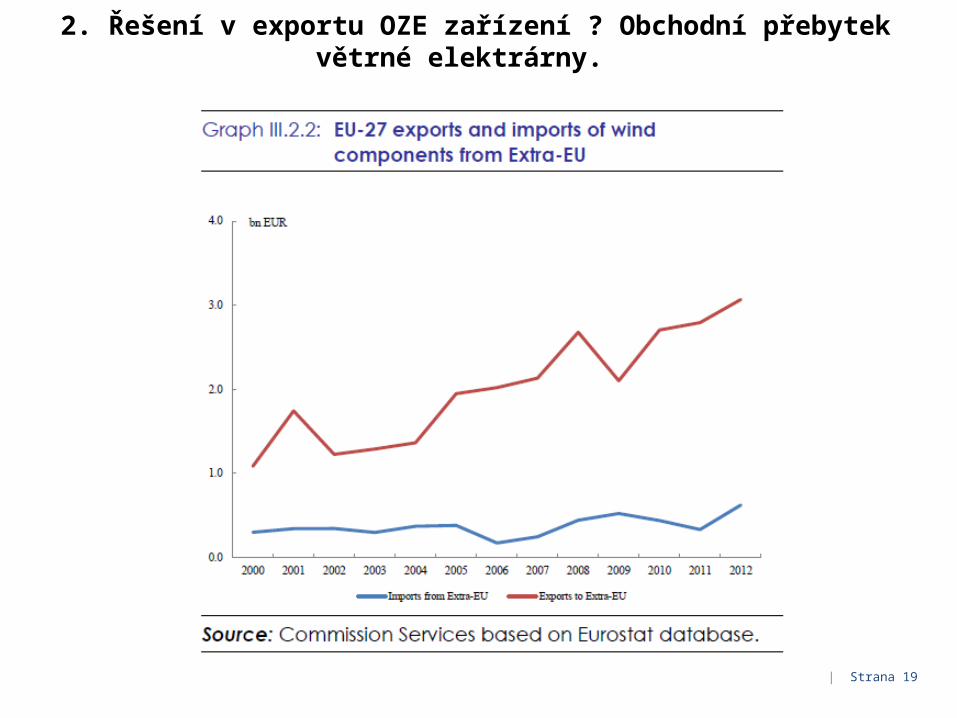

2. Řešení v exportu OZE zařízení ? Obchodní přebytek větrné elektrárny.

| Strana 19

2. A co jádro ?

Pojem jaderné energie jako součást nízkoemisního / nízkouhlíkatého zdroje se v současném mimořádně špatně zpracovaném obsáhlém návrhu EU klimaticko-energetického balíčku 2030 objevuje jen v několika zmínkách (aby neprovokovala)...

... ale připravovaná EU regulace oblasti jaderné energie může zpřísněním nároků (nuclear safety, unlimited liabilities – pojistky) tento zdroj výrazně zdražit s důsledky pro novou výstavbu či dokonce omezit efektivní fungování stávajících kapacit. Důležité znovu prodiskutovat v EU.

Japan opens door to restart nuclear plants FT 25.2.2014

• S rostoucí mírou technické vyspělosti a klesajících relativních nákladů na přepravu dochází k větší míře outsourcingu a offshoringu některých činností:

integrované globální hodnotové řetězce sofistikovaně optimalizují meziprodukty a hotové výrobky

• S rostoucí mírou globalizace a vertikální specializace výroby se stávají globální hodnotové řetězce dominantním rysem světové ekonomiky a obchodu. Např.

Meziprodukty („mezidovozy“) představují 60% globálního obchodu a okolo 30% celkového objemu obchodu probíhá mezi dceřinými firmami stejných

nadnárodních společností.

• Aby se země udržely konkurenceschopné, musí zajistit rychlé a efektivní fungování každého stupně hodnotového řetězce

• Tradiční („hrubá“) data o přeshraničních exportech a importech můžou způsobit zavádějící pohled na podílech na světového obchodu

3. Význam zapojení do globálních hodnotových řetězců ve zpracovatelské průmyslu přetrvává, náš průmysl je součástí

Zdroj: Hofbauer G., et al: Payoff from World Trade Agenda 2013, ICC , and Trade facilitation matters, VoxEU, September 14, 2012 http://www.wto.org/english/res_e/statis_e/miwi_e/tradedataday13_e/paul_schreyer_e.pdf

Zahraniční investice, které pomohly přenášet relevantní know-how dle lokálních parametrů konkurenceschopnosti uspíšily v posledních dvaceti letech rozvoj tzv. globálních hodnotových řetězců (GVC). Důležitým znakem globalizace je, že podniky rozkládají své produkční procesy do různých obchodních jednotek, které následně rozmisťují po světě tak, aby dosáhly maximální efektivity a zvětšily rozsah pokrytí nových trhů.

Vlastní GVC jsou organizovány nejen samotnými nadnárodními korporacemi ale stále více také dodavatelskými integrátory (např. hongkongská firma Li & Fung) a GVC finančními zprostředkovateli (“supply chain financing”), které jsou další formou novodobých organizačních inovací.

Toto propletení aktivit pro externího pozorovatele vytváří složitější strukturu růstu sestávající z přidané hodnoty v rámci mezinárodního obchodu TiVA (viz OECD, WTO, ICC aj) generované nejefektivnějšími dodavatelskými jednotkami, jejichž struktura se v čase vytváří v souladu s vlastními inovacemi a měnícím se národním podnikatelským prostředím

Zdroj: Hofbauer G., et al: Payoff from World Trade Agenda 2013, ICC and Trade facilitation matters, VoxEU, 2012 http://www.wto.org/english/res_e/statis_e/miwi_e/tradedataday13_e/paul_schreyer_e.pdf | Strana 23

3. Musíme zafixovat dynamickou konkurenceschopnou pozici českých podniků v „globálních hodnotových řetězcích“

Důležitým znakem globalizace je, že podniky rozkládají své produkční procesy do různých obchodních jednotek, které následně rozmisťují po světě tak, aby dosáhly

maximální efektivity a zvětšily rozsah pokrytí nových trhů./or new markets. To se týká tzv konceptu globálních hodnotových řetězců a mezinárodního sourcingu. (Viz

iniciativa OECD-WTO). Pozor na dopady unit energy and labor costs.Cíle mezinárodního sourcingu – podíl klíčových aktivit a podpůrných funkcí realizovaných

prostřednictvím mezinárodního sourcingu (%), 2009

| Strana 24

3. Jak dál ? Řešením není jen AUSTERITY ale zvýšení COMPETITIVENESS

Zdroj: Standard & Poor 2012 January 13

Podobně jako Standard & Poor’s 2012, vidím i nadále problémy veřejných financí v širším kontextu mezinárodní

konkurenceschopnosti

„Ačkoliv chápeme nedostatek fiskální prozíravosti jako hlavní faktor přispívající k vysokým veřejným dluhům v některých zemích jako Řecko, věříme, že klíčovým problémem pro

Eurozónu jako celek je rostoucí rozdíl v konkurenceschopnosti mezi jádrem a tzv. periferií.

Spolu s rychlým nárůstem rozvah evropských bank to vedlo k velkým a rostoucím vnějším nerovnováhám, projevujících se ve velikosti nerovnováhy finančních sektorů mezi čistými exportéry

bankovních systémů a čistých importérů“

Mejstřík cenová a necenová konkurenceschopnost (NERV)

| Strana 25

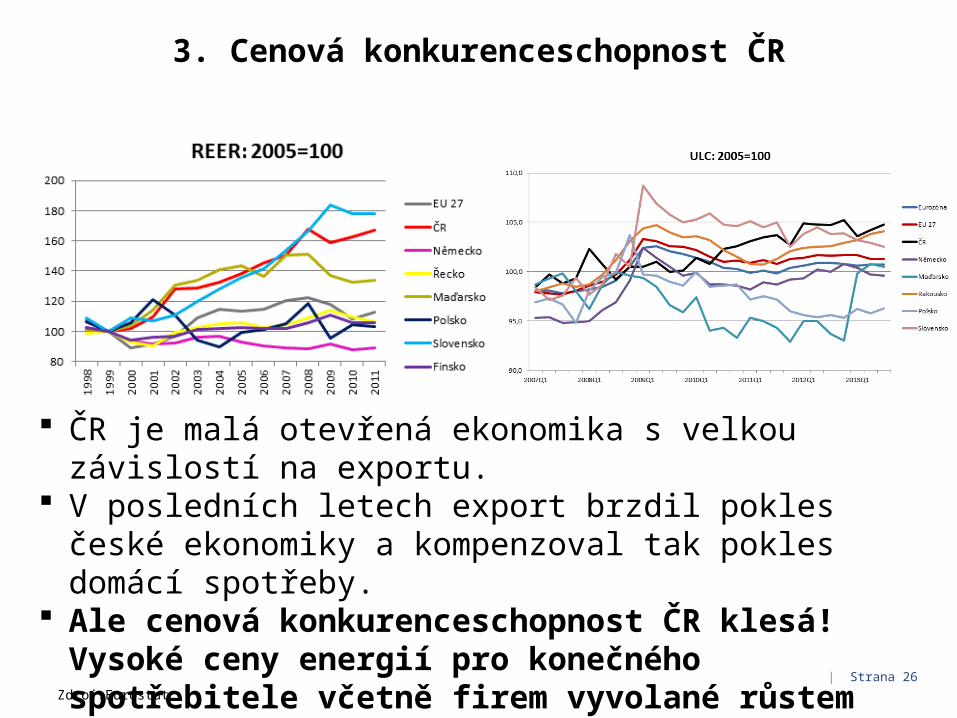

3. Cenová konkurenceschopnost ČR

ČR je malá otevřená ekonomika s velkou závislostí na exportu.

V posledních letech export brzdil pokles české ekonomiky a kompenzoval tak pokles domácí spotřeby.

Ale cenová konkurenceschopnost ČR klesá! Vysoké ceny energií pro konečného spotřebitele včetně firem vyvolané růstem dotací OZE ale pokles VOC energií

Zdroj:Eurostat| Strana 26

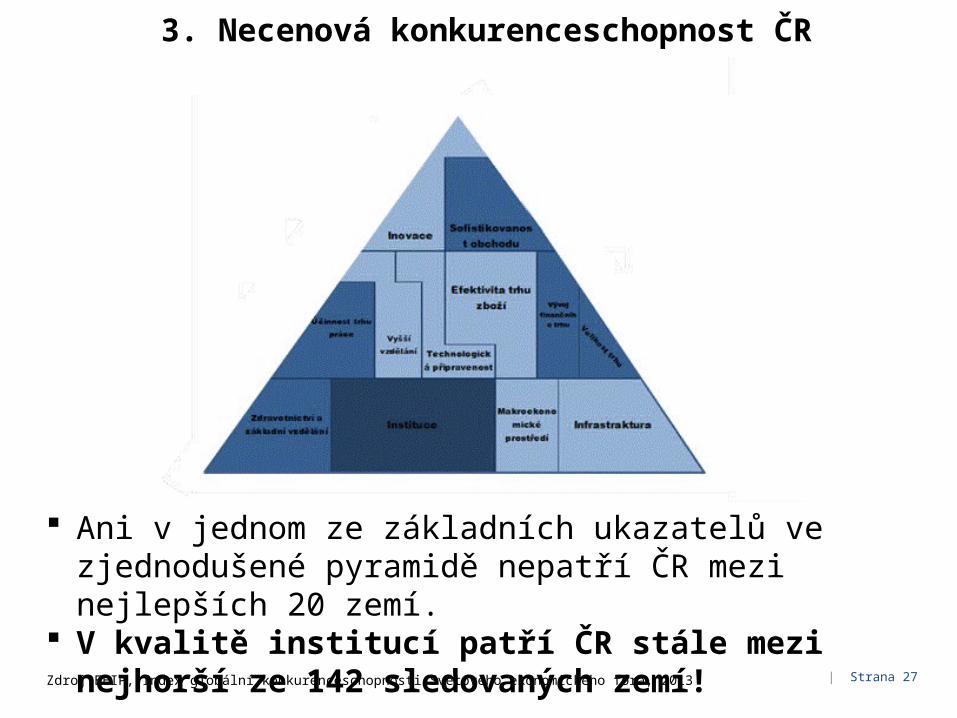

3. Necenová konkurenceschopnost ČR

Ani v jednom ze základních ukazatelů ve zjednodušené pyramidě nepatří ČR mezi nejlepších 20 zemí.

V kvalitě institucí patří ČR stále mezi nejhorší ze 142 sledovaných zemí!

Zdroj:EEIP, Index globální konkurenceschopnosti Světového ekonomického fóra, 2013 | Strana 27

Od roku 1997 (zavedení plovoucího kurzu koruny) až do roku 2012 včetně mělo Česko vždy lepší výsledky exportu (meziroční změna objemu), než:

Světový průměr (vyjímkou 2009 znamenal nepatrně větší pokles vývozu než světový průměr, což souvisí s vyšším poklesem vývozu hlavního partnera Německa, kde je Česko v pozici subdodavatele)?

Německá spolková republika, náš hlavní obchodní partner a globální „supertrader“?

Celkový objem vývozu vzrostl v eurech od roku 2002 do roku 2012 ze 40,7 miliard EUR (cif) na 122.2 miliard EUR, tedy trojnásobně?

Německo vyváží 9krát víc zboží než Česko (cif)

Ale export přidané hodnoty z Německa byl v roce 2009 asi 12krát vyšší než z Česka

Tento nepoměr naznačuje, že je pořád co zlepšovat, pokud jde o zvyšování přidané hodnoty v českém exportu

3. O českém eportu

Zdroj: M. Zámečník, ČSÚ (2014) | Strana 28

3. Snaha o posun českých podniků v hodnotových řetězcích

Pozice ČR v hodnotových řetězcích

V tomto segmentu dochází k posunu

českých producentů

Sem bychom se chtěli přesunout…ale

tady nejvíce selháváme

Sem bychom se chtěli přesunout…

Chceme vytvořit podmínky a služby, které českým exportérům umožní posunout se výše v hodnotových řetězcích výroby.

Tento aspekt proexportních činností vyžaduje nejsilnější posílení orgwaru – tj. koordinace jednotlivých politik a využívání jejich synergií.

| Strana 29

3. Kde však vzniká hodnota? – Case Apple iPhone 4

Zdroj: http://www.oecd.org/sti/ind/49894138.pdf

Pro určení přidané hodnoty jednotlivých zemí je potřeba znát podrobnější statistiku a strukturu dodavatelů a jejich subdodavatelů a jejich subdodavatelů atd. – snaha o zachycení v Input-Output tables

- export iPhonů představuje významný podíl v exportu Číny- přidaná hodnota je v porovnání s dodavateli komponentů pro iPhone (Německo, Japonsko, Korea…) ovšem malá

- při exportu 10 mil. iPhonů z Číny do USA vzniká v hrubém vyjádření exportu deficit USA vůči Číně ve výši 1 646 mil. USD (1 875 -229)- ve vyjádření exportu podle přidané hodnoty vzniká deficit USA vůči Číně pouze ve výši 65 mil. USD, ale současně vzniká vůči všem subdodavatelským zemím

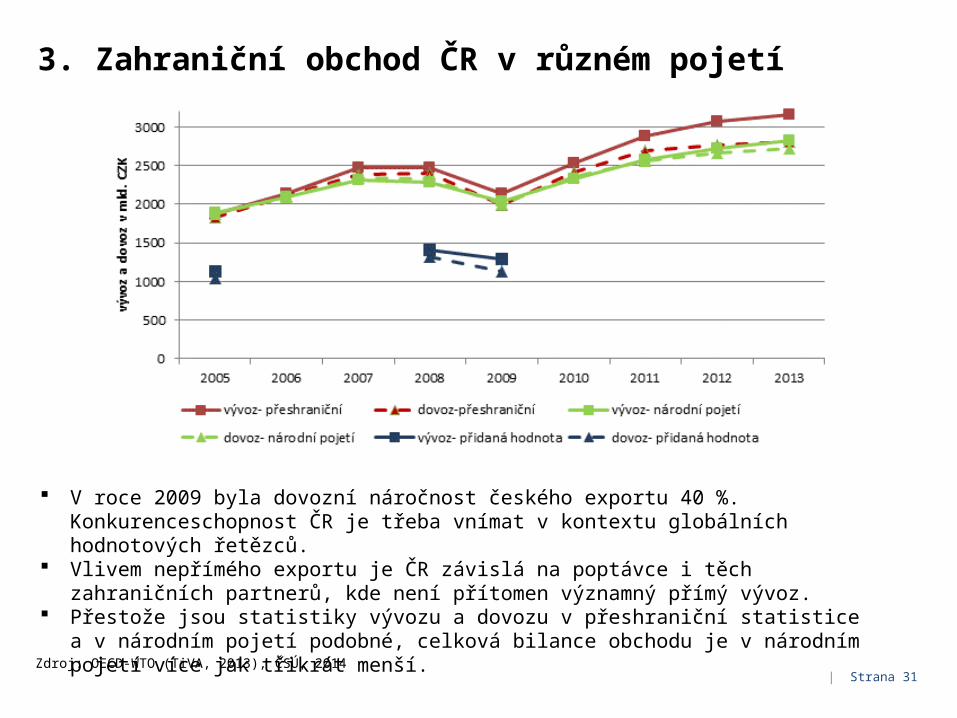

V roce 2009 byla dovozní náročnost českého exportu 40 %. Konkurenceschopnost ČR je třeba vnímat v kontextu globálních hodnotových řetězců.

Vlivem nepřímého exportu je ČR závislá na poptávce i těch zahraničních partnerů, kde není přítomen významný přímý vývoz.

Přestože jsou statistiky vývozu a dovozu v přeshraniční statistice a v národním pojetí podobné, celková bilance obchodu je v národním pojetí více jak třikrát menší.

Zdroj: OECD-WTO (TiVA, 2013), ČSÚ, 2014| Strana 31

3. Bilaterální zahraniční obchod ČR v různém pojetí

Celková bilance obchodu v přeshraniční statistice je stejná jako v obchodě s přidanou hodnotou. Výrazně se však liší bilaterálně!

V zahraničním obchodě podle přidané hodnoty má ČR výrazně méně negativní bilanci s Čínou, Japonskem či USA a naopak méně pozitivní s Německem.

Zdroj: OECD-WTO (TiVA, 2013), ČSÚ, 2014| Strana 32

3. Reexport a nepřímý export z ČR přes Německo

Německo je nejvýznamnějším českým obchodním partnerem. V roce 2013 představoval „hrubý“ přeshraniční vývoz do Německa 31,2 % celkového českého exportu.

Německo patří společně s USA a Čínou mezi 3 největší světové exportéry a zároveň má (na velkou zemi) relativně vysokou dovozní náročnost vývozu (cca. 26 %). Z toho vyplývá, že velká část českého vývozu je pravděpodobně vyvážena přes Německo nepřímo.

Reexport: zboží, které je importováno nákupčím v jedné zemi, který tento produkt exportuje dále do třetí země bez zpracování.

Nepřímý export: výrobek v zemi prostředníka podléhá dalšímu zpracování „processing trade“

Reexporty a nepřímé exporty z ČR přes Německo představují významný zdroj vychýlení tradičních přeshraničních statistik o zahraničním obchodu od reálné bilaterální poptávky ze zahraničí.

| Strana 33

3. Reexport a nepřímý export z ČR přes Německo

Odhadovaná výše nepřímého exportu a reexportu za předpokladu nezávislosti na užití (podíl země na dovozu je stejný jako její podíl na reexportech) činila v roce 2007 přibližně 60,6 % z celkového hrubého vývozu do Německa.

Přibližně pětina českého vývozu do Německa je pouhým reexportem a nepřímý export představuje podobně jako přímý export přibližně 40 % z hrubého vývozu.

Nejvyšší podíl na nepřímém vývozu a reexportu přes Německo mají odvětví výroby motorových vozidel, elektrických strojů a zařízení a strojů a zařízení (neelektrických).

Zdroj: EEIP na základě dat z Eurostatu a databáze Comext, Wlazel, M., 2012, Semerák, V., 2014

Metodika výpočtu v appendixu- oproti databázi TiVA obsahuje jen první krok nepřímého obchodu (nezahrnuje nepřímý obchod např. Číny s českou přidanou hodnotou)

| Strana 34

Německo je z hlediska exportu přidané hodnoty pro Česko asi stejně významné jako pro Rakousko (21,4% vs 21,5%), zatímco země Visegrádu jsou na Německu z hlediska exportu přidané hodnoty méně závislé (Polsko 18,8%, ale Maďarsko 16,5% a Slovensko překvapivě jen 14,5%).

3. Německo je klíčové nejen objemově, ale i z hlediska exportu přidané hodnoty

Náš nepřímý export přes subdodávky závisí na tom, kam vyváží Německo (váha USA je 11,7%, kdežto Číny 5%, Ruska 2,9%, Indie 1,6 % a Brazílie 1,4%).

| Strana 35

3. Reexport a nepřímý export z ČR přes Německo do Číny

Odhadovaná výše nepřímého exportu a reexportu přes Německo do Číny je větší než samotný český hrubý export do Číny, protože němci jsou zatím lépe obchodně úspěšní (např v Číně údajně přes 10 tis. „německých“ firem)

ČR vyváží do Číny přes Německo více než přímo!

Ostatně podle analýzy Prognos AG 370 000 českých pracovních pozic je závislých na německém průmyslu.

Metodika výpočtu v appendixu

Zdroj: EEIP na základě dat z Eurostatu a databáze Comext, Wlazel, M., 2012, Semerák, V., 2014, Prognos AG| Strana 36

4. Snaha o posun českých podniků v hodnotových řetězcích

Dlouhodobý cíl pro konkurenceschopnost českého exportu: posun k výrobě s vyšší přidanou hodnotou! Schází schopnost prodat s velkou TiVA.

Základní podmínkou je zlepšení faktorů necenové konkurenceschopnosti a prioritizace proexportních aktivit- vhodně vybírat nové trhy pro produkt s vyšší přidanou hodnotou.

Pro prioritizaci exportních příležitostí je možné využít exportní model:http://www.eeip.cz/mapa_exportera/mapa_exportera.html

Na této mapě jsou země zabarveny podle počtu exportních příležitostí- čím více příležitostí, tím tmavší barva.

Model bere v potaz poptávkovou stranu potenciální příležitosti (velikost trhu, růst trhu apod.), nabídkovou stranu (projevená konkurenční výhoda, Lafayův index), obchodní překážky, dovozní náročnost exportu a řadu dalších parametrů.

Lze nastavit maximální teritoriální riziko a přiřadit váhu např. růstu trhu či snadnosti podnikání na trhu. Model lze využít na různé kategorie zboží.

http://www.eeip.cz/mapa_exportera/mapa_exportera.html | Strana 38

4. East-West Business Forum 2014: LATIN AMERICA

14. – 15. 10. 2014

Černínský palác

www.ewbf.cz

…ve spolupráci s Ministerstvem zahraničních věcí…

hlavním cílem akce bude podpora českého vývozu a investic do vybraných zemí Latinské Ameriky

Brazílie, Argentina, Mexiko, Peru, Venezuela, Chile, Kuba,…

součástí konference bude prezentace možností financování obchodu s LATAM regionem (ČEB, EGAP, OECD, EXIMPBank…)

| Strana 39

5. Investice, Instituce - Infrastruktura a konkurenceschopnost

Zdroj: WEF(2013): The Global Competitiveness Report 2013-2014

01234567Instituce

Infrastruktura

Makroekonomicképrostředí

Zdraví a základnívzdělání

Vyšší vzdělání a školení

Efektivita trhu zboží aslužeb

Efektivita trhu práce

Vyspělost finančníhotrhu

Technologickápřipravenost

Velikost trhu

Vyspělost podnikání

Inovace

Ekonomiky tažené inovacemi Česká republika

Dle mezinárodního srovnání Global Competitiveness Report 2013-2014 kromě dlouhodobě zmiňovaného slabého institucionálního prostředí zaostává Česká republika za vyspělými ekonomikami výrazněji i v infrastruktuře, vážné v Severomoravském kraji, vliv zákonů

V pondělí předložen do meziresortního řízení věcný záměr zákona o liniových stavbách

Umístění ČR dle vybraných subkategorii

Instituce 86 z 148Infrastruktura 39 z 148Inovace 37 z 148

| Strana 40

5. Investice, Inovace a konkurenceschopnost

Zdroj: WEF(2013): The Global Competitiveness Report 2013-2014

01234567Instituce

Infrastruktura

Makroekonomicképrostředí

Zdraví a základnívzdělání

Vyšší vzdělání a školení

Efektivita trhu zboží aslužeb

Efektivita trhu práce

Vyspělost finančníhotrhu

Technologickápřipravenost

Velikost trhu

Vyspělost podnikání

Inovace

Ekonomiky tažené inovacemi Česká republika

Dle mezinárodního srovnání Global Competitiveness Report 2013-2014 kromě dlouhodobě zmiňovaného slabého institucionálního prostředí a infrastruktury zaostává Česká republika za vyspělými ekonomikami výrazněji i v inovacích

Umístění ČR dle vybraných subkategorii

Instituce 86 z 148Infrastruktura 39 z 148Inovace 37 z 148

| Strana 41

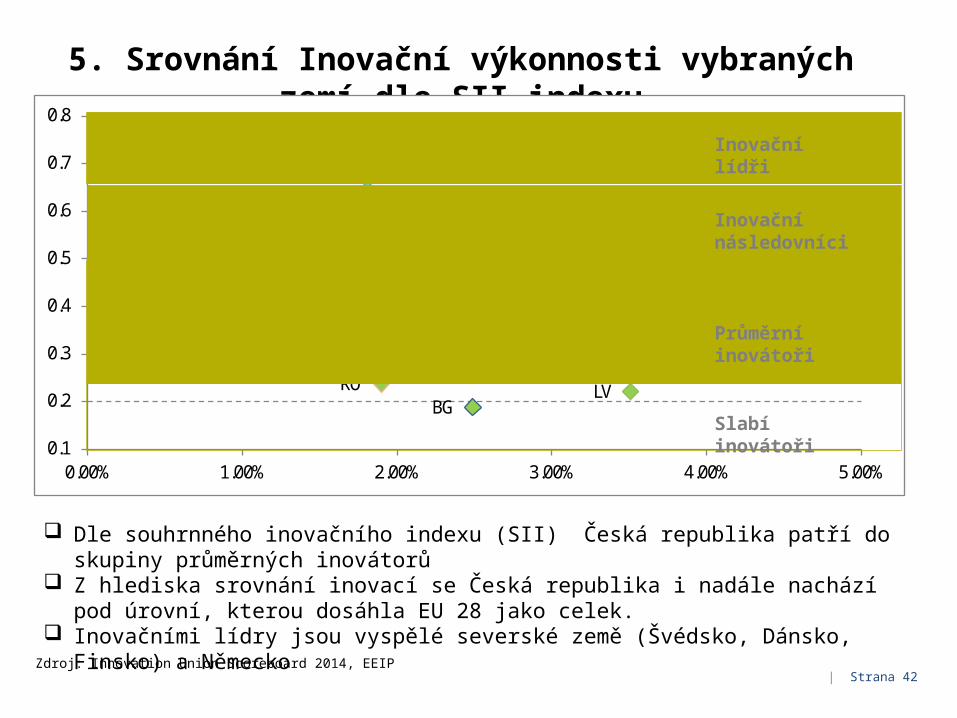

5. Srovnání Inovační výkonnosti vybraných zemí dle SII indexu

Zdroj: Innovation Union Scoreboard 2014, EEIP

Dle souhrnného inovačního indexu (SII) Česká republika patří do skupiny průměrných inovátorů Z hlediska srovnání inovací se Česká republika i nadále nachází pod úrovní, kterou dosáhla EU 28

jako celek. Inovačními lídry jsou vyspělé severské země (Švédsko, Dánsko, Finsko) a Německo

EU 28

BE

BG

CZ

DK DE

EE

IE

ELES

FR

HR

ITCy

LV

LT

LU

HUMT

NLAT

PL

PT

RO

SI

SK

FI

SE

UK

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.00% 1.00% 2.00% 3.00% 4.00% 5.00%

Slabí inovátoři

Průměrní inovátoři

Inovační následovníci

Inovační lídři

| Strana 42

5. Dimenze inovační výkonnosti – srovnání s EU 28

Zdroj: EK (2014): Innovation Union Scoreboard 2014

Z hlediska jednotlivých faktorů ovlivňující celkovou inovační výkonost země, má ČR relativně slabší pozici v oblasti výzkumného systému (zahrnuje ukazatele kvality a otevřenosti veřejného výzkumu a využívání duševního vlastnictví (zahrnuje přihlášky patentů, ochranné známky).

Lidské zdroje

Výzkumný systém

Financování a podpora

Podnikové investice

Vazby uvnitř inovačníhosystému a podnikavost

Duševní vlastnictví

Inovátoři

Ekonomické efekty

EU 28 CZ Nejlepší skóre

| Strana 43

5. Inovační podniky podle typu inovace (2008 – 2010)

Zdroj: Eurostat 2013, CIS 2010

Podíl firem vykazujících inovační aktivity v Česká republika mírně přesahuje 50 % hranici. V porovnání s vyspělými evropskými státy se ovšem jedná o lehce podprůměrné hodnoty V České republice převažují zaměření na organizační/nebo marketingovou inovaci. Vysoký podíl organizační/markentingové inovace je znakem země s nižší inovační výkoností, resp.

s nižším podílem inovujících podniků.

| Strana 44

5. Inovace - duševní vlastnictví

Zdroj: ČSÚ (2013)

V roce 2012 došlo k nárůstu jak počtu tuzemských přihlášek (o 11 % meziročně), tak i počtu udělených patentů (o 25% meziročně) u UPV.

Z hlediska odvětvového bylo nejvíce přihlášek ve strojírenském, automobilovém a farmaceutickém průmyslu

I přes pozvolný nárůst udělených patentů EPO pro tuzemské subjekty česká republika stále výrazně zaostává za vyspělými zeměmi EU.

Patentová aktivita tuzemských subjektů u UPV (počet) Patentová aktivita tuzemských subjektů u EPO (počet)

5. Inovace - duševní vlastnictví – Mezinárodní srovnání

Zdroj: ČSÚ 2013

I přes zvyšující se počet přihlášek/udělených patentů je České republika dle počtů patentových přihlášek na obyvatele hluboko pod průměrem EU.

Česká republika je hluboko pod průměrem i s ohledem na příjmy za licenční poplatky inkasované ze zahraničí (podíl na HDP). Nejvyšších hodnot dosahuje Nizozemsko (5,1%), Švýcarsko (4,1%)

Patentové přihlášky podané u EPO, 2007 – 2012 (počet na milion obyvatel)*

Příjmy za licenční poplatky inkasované ze zahraničí, 2011 (podíl na HDP)

| Strana 46

5. Inovace - Výzkumný systém – Příjmy z licenčních poplatků

Zdroj: ČSÚ (2013)

Drtivá většina příjmů z licenčních poplatků pochází od Ústavu organické chemie a biochemie AV ČR, vii (výsledky týmu Antonína Holého). V následujících letech lze očekávat sestupný trend.

Kromě mimořádného roku 2010 jsou v posledních 5-ti letech příjmy z nových smluv na úrovni 10 – 15 mil. Kč ročně.

V roce 2012 jen 20 % subjektů za své licence obdržela více jak milión korun. Naopak téměř 40 % poskytovalo licenci k využití bez jakýchkoliv licenčních příjmů ve sledovaném roce.

Příjmy subjektů působících v ČR z licenčních poplatků za poskytnu právo využívat vynálezy/technické řešení chráněné patentem nebo užitný vzor (mil. Kč, %)

Case: Exportní příležitosti v odvětví uměleckých světelných plastik a dekorativních objektů ze skla

Příklad vyhledávání vhodné exportní příležitosti pro konkrétní odvětví

• Jako relevantní trhy zboží byly vybrány následující odvětví (dle HS6 členění):

HS6 kód druh zboží701932 Rohože tenké(závojové)skleněné700232 Trubice ze skla,koef.tepl.roztaž.do 5x10-6K-1701890 Oči(ne protézy),figurky ap ze skla(ne bižut)700529 Sklo tabulové plavené,brouš,bez drát.vl,ost.701349 Sklo stolní,kuchyňské,ne nápojové,ost.700510 Sklo tab.plav,brouš,bez drát.vl,reflex.vrstva700420 Tažené a foukané sklo, barvené ve hmotě701391 Zboží skleněné ostatní z křišťálu olovnatého700210 Sklo ve tvaru kuliček(ne mikrokuličky)700521 Sklo tab.plavené,brouš,bez drát.vl,barvené ap940592 Části z plastů svítidel,světelných reklam ap940591 Části skleněné svítidel,světelných reklam ap940520 Lampy elektrické noční,stojací,kancelářské701342 Sklo stolní,kuchyňské,ne nápojové,sklo koef.<5x10-6K-1701399 Zboží skleněné ostatní702000 Zboží skleněné ostatní701341 Sklo stolní,kuchyňské,ne nápojové,z křišťálu olovnatého701919 Ost. skleněná vlákna, rohože, rouno, desky940540 Svítidla elektrická ostatní940599 Části svítidel,světel.reklam ap,ne sklo,plast940510 Svítidla stropní,nástěnná,ne venk.veř.osvětl.701810 Perly skleněné,imitace perel,drahokamů apod.

Specifická kritéria• Kromě kritérií již zvolených v obecném EDSM a jejich aplikaci na vyhledávání

exportních příležitostí (dle HS6 členění) byly přidány další kritéria, která odpovídají specifikům trhu. Jedná se především o trh luxusního zboží se specifickými zákazníky, proto je třeba kombinovat základní kritéria EDSM s dalšími specifickými kritérii.

• Cílové skupiny zákazníků: kasina, luxusní hotely, bohaté domácnosti• Zvolená kritéria: počet kasin, příjmy z turismu- absolutní i relativní (předpoklad

pozitivní korelace mezi příjmy z turismu a počtem luxusních hotelů), poměr bohatých domácností a odhadovaný počet bohatých.

• Data: počet kasin- Casino City (2012), příjmy z turismu- World Bank (2010), poměr bohatých- World Bank (2010)

• Poměr bohatých je zde použit pouze jako statistická veličina, která byla odhadnuta z Gini koeficientu a HDP na hlavu za předpokladu lognormálního rozdělení příjmů dolních 98 % příjmů a Paretova rozdělení horních 2 % příjmů. Jako bod zlomu je použit hrubý domácí produkt 200 000 USD připadající na člověka.

Přehledové statistiky specifických kritérii pro daný trh

Exportní příležitosti dle zemí a druhu zbožíHS6 kód druh zboží počet

příležitostí700510 Sklo tab.plav,brouš,bez drát.vl,reflex.vrstva 1701391 Zboží skleněné ostatní z křišťálu olovnatého 2701890 Oči(ne protézy),figurky ap ze skla(ne bižut) 3700529 Sklo tabulové plavené,brouš,bez drát.vl,ost. 4700521 Sklo tab.plavené,brouš,bez drát.vl,barvené ap 4701349 Sklo stolní,kuchyňské,ne nápojové,ost. 4700210 Sklo ve tvaru kuliček(ne mikrokuličky) 4

701341Sklo stolní, kuchyňské, ne nápojové,z křišťálu olovnatého 5

700420 Tažené a foukané sklo, barvené ve hmotě 5940592 Části z plastů svítidel,světelných reklam ap 6940591 Části skleněné svítidel,světelných reklam ap 9940599 Části svítidel,světel.reklam ap,ne sklo,plast 11701919 Ost. skleněná vlákna, rohože, rouno, desky 11701399 Zboží skleněné ostatní 11702000 Zboží skleněné ostatní 12940520 Lampy elektrické noční,stojací,kancelářské 12701932 Rohože tenké(závojové)skleněné 12940540 Svítidla elektrická ostatní 13940510 Svítidla stropní,nástěnná,ne venk.veř.osvětl. 14

701342Sklo stolní, kuchyňské, ne nápojové,sklo koef.<5x10-6K-1 15

700232 Trubice ze skla,koef.tepl.roztaž.do 5x10-6K-1 16701810 Perly skleněné,imitace perel,drahokamů ap 21