PR\704603ES.doc PE 399.000/BUR/An. Informe de auditoría interna para la Institución n° 06/02 Auditoría de las dietas de asistencia parlamentaria Este documento es un informe confidencial de auditoría en el sentido del artículo 4, apartado 2, del Reglamento (CE) nº 1049/2001 del Parlamento Europeo y del Consejo, de 30 de mayo de 2001, relativo al acceso del público a los documentos del Parlamento Europeo, del Consejo y de la Comisión. El Parlamento Europeo se reserva todos los derechos en caso de que dicho documento se revele sin su autorización. FINAL 9 de enero de 2008

Transcript

PR\704603ES.doc PE 399.000/BUR/An.

Informe de auditoría interna para la Institución n° 06/02

Auditoría de las dietas de asistencia

parlamentaria

Este documento es un informe confidencial de auditoría en el sentido del artículo 4, apartado 2, del Reglamento (CE) nº 1049/2001 del Parlamento Europeo y del Consejo, de 30 de mayo de 2001, relativo

al acceso del público a los documentos del Parlamento Europeo, del Consejo y de la Comisión.

El Parlamento Europeo se reserva todos los derechos en caso de que dicho documento se revele sin su autorización.

FINAL 9 de enero de 2008

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

2. Objetivos, ámbito y metodología de la auditoría .............................................. 8

3. Simplificación de la gestión administrativa de la asistencia parlamentaria ................................................................................................... 13

4. Definición de las funciones de asistencia y cuantificación de los gastos conexos que pueden reembolsarse con cargo a estas dietas............................ 16

5. Contratos de servicio para la prestación de asistencia parlamentaria ............. 22

6. Asistencia parlamentaria prestada con arreglo a un contrato de trabajo ......... 29

7. Tercero pagador contratado para la gestión administrativa de los contratos de trabajo de los asistentes............................................................... 33

PARTE 2: RESUMEN DE LOS PLANES DE ACCIÓN.......................................... 39

PARTE 3: PRINCIPALES RESULTADOS Y PLANES DE ACCIÓN DETALLADOS ............................................................................................................ 47

A. SIMPLIFICACIÓN DE LA GESTIÓN ADMINISTRATIVA DE LA ASISTENCIA PARLAMENTARIA.......................................................................... 48

B. DEFINICIÓN DEL ALCANCE DE LAS TAREAS DE ASISTENCIA Y CUANTIFICACIÓN DE LOS COSTES ANEJOS A LAS MISMAS REEMBOLSABLES CON CARGO A LA ASIGNACIÓN...................................... 52

1. Definición contractual exacta del trabajo de asistencia que debe realizarse .......... 53

2. Garantía de que los niveles de remuneración guardan proporción con las tareas desempeñadas............................................................................................... 54

3. Aclaración de los principios que constituyen la base del derecho a los pagos de final de mandato ................................................................................................ 58

4. Justificación de los pagos «únicos» a finales de ejercicio...................................... 62

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

3

Índice Página

PARTE 3: PRINCIPALES RESULTADOS Y PLANES DE ACCIÓN DETALLADOS

C. CONTRATOS DE SERVICIO PARA LA PRESTACIÓN DE ASISTENCIA PARLAMENTARIA .................................................................................................. 66

1. Cumplimiento de prestadores de servicios de los Derechos internos aplicables ................................................................................................................ 66

2. Facturación de servicios parlamentarios de asistencia prestados a diputados........ 73

3. Inclusión en los contratos del requisito de presentación de facturas y extractos de gastos válidos ..................................................................................... 80

4. Riesgo de que los contratos de prestación de servicios existentes sean de facto contratos de trabajo ....................................................................................... 82

5. Prevención del riesgo de realización de pagos de dietas sin derecho a reembolso ............................................................................................................... 85

D. ASISTENCIA PARLAMENTARIA PRESTADA EN EL MARCO DE UN CONTRATO DE TRABAJO ..................................................................................... 88

1. Obtención de pruebas de la cobertura social de los asistentes ............................... 88

2. Garantía de que la cobertura social de los asistentes cumple la legislación comunitaria ............................................................................................................. 91

3. Garantía de aplicación coherente y transparente de la Reglamentación GDD en materia de gastos y dietas de viaje..................................................................... 93

E. TERCEROS PAGADORES CONTRATADOS PARA LA GESTIÓN ADMINISTRATIVA DE LOS CONTRATOS DE TRABAJO DE LOS ASISTENTES............................................................................................................. 95

1. Presentación de extractos de gastos por los terceros pagadores............................. 95

2. Establecimiento de disposiciones transparentes y seguras para la gestión de los contratos de trabajo de los asistentes ................................................................ 97

3. Mejora de las buenas prácticas para categorías específicas de terceros pagadores.............................................................................................................. 100

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

4

PARTE 1: INFORME PARA LA DIRECCIÓN

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

5

1. Introducción

1.1 Cada diputado tiene derecho a unas dietas de asistencia parlamentaria mensuales, destinadas a cubrir los gastos derivados de la contratación o utilización de los servicios de uno o varios asistentes, que el diputado puede elegir libremente. En 2006, las dietas mensuales eran de 15 222 euros para cada diputado1. Los créditos totales consignados en el artículo presupuestario correspondiente (422) en 2006 ascendían a 136 289 000 euros, lo cual representa un 10,3 % del presupuesto del Parlamento Europeo.

1.2 El Ordenador delegado encargado de aplicar las dietas de asistencia parlamentaria de conformidad con el Reglamento financiero y sus Normas de ejecución es el Director General de Finanzas. El marco reglamentario de estas dietas incluye disposiciones aprobadas por la Mesa y establecidas en la Reglamentación relativa a los gastos y las dietas de los diputados (en lo sucesivo denominada «Reglamentación GDD»).

1.3 El período inicial que abarca la auditoría de las dietas de asistencia parlamentaria es el último trimestre de 2004 y el primer semestre de 2005. La nueva programación de otras auditorías y la escasez de recursos de la Unidad de Auditoría Interna durante ese período hicieron que la conclusión de la auditoría quedara aplazada hasta 2006. Ello ha permitido a la Unidad de Auditoría Interna tener en cuenta los cambios importantes y pertinentes introducidos en la Reglamentación GDD y en los requisitos para la presentación periódica de justificantes por parte de los diputados. Según lo previsto en el programa de trabajo del Auditor Interno para 2006, se han actualizado los principales procedimientos de auditoría para reflejar los nuevos requisitos y, en particular, las características actuales de los justificantes para los gastos de asistencia parlamentaria.

1.4 Este informe de auditoría se compone de tres partes, a saber:

• Parte 1 - Informe para la Dirección: en ella se describen los objetivos, el ámbito y la metodología de la auditoría y se incluye, sobre la base de los objetivos específicos de control del proceso de gestión y control, un resumen de los principales resultados, los planes de acción formulados por la Unidad de Auditoría Interna para abordarlos y, en su caso, los comentarios del servicio ordenador al respecto. Esta parte también contiene las conclusiones de la auditoría.

• Parte 2 - Resumen de los planes de acción: se trata de un compendio, en forma de resumen, de los principales planes de acción que deben aplicarse para tratar los problemas identificados. Los planes de acción están clasificados como sigue:

- medidas que puede adoptar a corto plazo la DG de Finanzas sin modificar el marco reglamentario, y,

1Desde el comienzo de la sexta legislatura, las cifras correspondientes han sido de 12 576 euros en 2004 y de

14 685 euros en 2005. Las dietas aumentaron a 15 496 euros en 2007.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

6

- medidas que requieren la presentación previa de propuestas (antes del 30 de junio de 2008) que se someterán a la aprobación de las autoridades políticas, para que puedan aplicarse en cuanto comience la próxima legislatura en julio de 2009.

• Parte 3 - Principales resultados y planes de acción detallados: esta parte ofrece una descripción completa de los problemas detectados en la auditoría, explica las consecuencias de los resultados y los riesgos que entrañan, expone los planes de acción detallados propuestos por la Unidad de Auditoría Interna para abordar los riesgos identificados y, en su caso, los comentarios del servicio ordenador al respecto.

1.5 El primer proyecto de informe se remitió al Ordenador delegado el 14 de noviembre de 2006. El 16 de febrero de 2007, la Unidad de Auditoría Interna le envió una versión actualizada con los resultados de los procedimientos adicionales de auditoría llevados a cabo en enero de 2007. El 15 de mayo de 2007, el Ordenador delegado formuló observaciones detalladas sobre ese primer proyecto.

1.6 El Auditor Interno tuvo en cuenta esos comentarios en el segundo proyecto, que envió al Ordenador delegado el 31 de julio 2007. Tras recibir la información adicional de la DG de Finanzas el 31 de agosto de 2007, la Unidad de Auditoría Interna añadió algunas actualizaciones estadísticas concretas al proyecto, que fue remitido al Ordenador delegado el 11 de septiembre de 2007.

1.7 El 19 de noviembre de 2007, el Ordenador delegado formuló sus observaciones acerca del segundo proyecto. Estas incluían comentarios respecto de cada uno de los planes de acción propuestos, de los que se desprendía un amplio nivel de consenso sobre el contenido de la mayoría de las acciones propuestas por la Unidad de Auditoría Interna. Para las acciones sobre las que la opinión del Ordenador delegado era diferente, la respuesta explicaba el porqué. El Ordenador delegado también declaró que no podía comprometerse con la ejecución de acciones que dependieran de una decisión de las autoridades políticas2.

1.8 En cuanto al tercer proyecto de informe remitido el 4 de diciembre de 2007, el Auditor Interno reconoció la posición del Ordenador delegado e incorporó al texto las observaciones detalladas del servicio ordenador. En su respuesta, mediante nota de 20 de diciembre de 2007, el Ordenador delegado hizo constar otros comentarios sobre aspectos específicos de esta tercera versión. Asimismo reiteró la determinación de sus servicios por colaborar con la Unidad de

Auditoría Interna en aras de un marco que garantice en todo momento la

transparencia, la legalidad y una sana gestión financiera de las dietas de

asistencia parlamentaria, en beneficio de la Institución y de sus diputados.

2En su nota de 19 de noviembre de 2007, el Ordenador delegado declaraba que en muchos de los planes de acción

que se me proponen, lo que está en tela de juicio no es tanto la viabilidad técnica sino la falta de base

reglamentaria, que solo puede evolucionar si existe determinada voluntad política.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

7

1.9 El Ordenador también afirmó hacerse cargo de que la Unidad de Auditoría Interna procedería ahora a modificar el proyecto con sus últimos comentarios, allí donde lo considerara necesario, y aprobaría a continuación el informe sin otro intercambio de proyectos. Una vez concluidos estos ajustes finales, el Auditor Interno aprobó el tercer proyecto modificado como versión definitiva del informe el 9 de enero de 2008.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

8

2. Objetivos, ámbito y metodología de la auditoría

2. 1 Los principales objetivos de la auditoría eran los siguientes:

• Revisar el funcionamiento de la gestión y los procedimientos de control por parte del servicio competente en lo que respecta a las dietas de asistencia parlamentaria, con el fin de evaluar en qué medida dichos procedimientos han permitido alcanzar los principales objetivos del marco de control interno3.

• Verificar el cumplimiento de los pagos de las dietas a los diputados con respecto a los reglamentos aplicables, incluidos el Reglamento financiero y la Reglamentación relativa a los gastos y las dietas de los diputados aprobada por la Mesa (en lo sucesivo denominada «Reglamentación GDD»).

2.2 El planteamiento de la Unidad de Auditoría Interna implicaba:

• un análisis del marco jurídico y reglamentario de las dietas de asistencia parlamentaria;

• conversaciones con el personal competente para comprender cómo deben funcionar los procedimientos de gestión y control;

• un estudio analítico de la utilización global del presupuesto de asistencia parlamentaria;

• el examen sustantivo de una amplia muestra de pagos de asistencia parlamentaria para determinar cómo funcionan en la práctica los procedimientos de gestión y control.

2.3 En una primera fase, la Unidad de Auditoría Interna analizó los riesgos vinculados a las tres categorías de contratos con arreglo a las cuales se efectúa la asistencia parlamentaria (contrato de trabajo, prestación de servicios y tercero pagador). Los resultados de ese análisis constituyeron la base para determinar la naturaleza de los procedimientos de auditoría y la composición de la muestra de transacciones que debía examinarse.

2.4 El análisis indicó que los riesgos inherentes a los contratos de prestación de servicios eran más altos que los de las otras dos categorías de contrato. Se decidió por lo tanto examinar un número proporcionalmente más elevado de contratos de servicio. Otro resultado del análisis de riesgo fue que los «pagos únicos» a finales de año presentaban riesgos específicos que debían examinarse por separado.

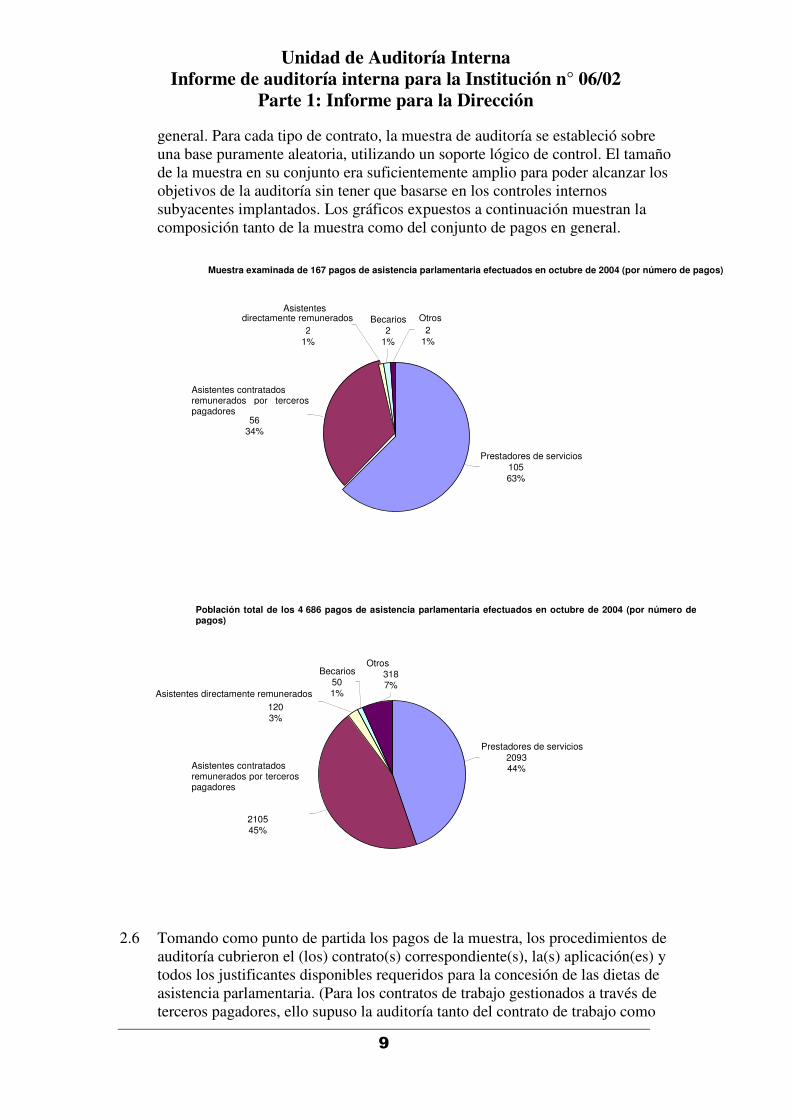

2.5 Se extrajo del conjunto de pagos efectuados en octubre de 2004 una importante muestra de 167 pagos de asistencia parlamentaria. Esta muestra se fraccionó para garantizar que todos los tipos de contrato estuvieran cubiertos. Para reflejar el perfil de más alto riesgo de los contratos de prestación de servicios, la muestra incluyó una mayor representación de esos contratos que la registrada en

3(i) Cumplimiento de las leyes, los reglamentos y las políticas aplicables (ii) Fiabilidad de la información y registro

de la gestión (iii) Economía, eficacia y eficiencia de las operaciones.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

9

general. Para cada tipo de contrato, la muestra de auditoría se estableció sobre una base puramente aleatoria, utilizando un soporte lógico de control. El tamaño de la muestra en su conjunto era suficientemente amplio para poder alcanzar los objetivos de la auditoría sin tener que basarse en los controles internos subyacentes implantados. Los gráficos expuestos a continuación muestran la composición tanto de la muestra como del conjunto de pagos en general.

2.6 Tomando como punto de partida los pagos de la muestra, los procedimientos de auditoría cubrieron el (los) contrato(s) correspondiente(s), la(s) aplicación(es) y todos los justificantes disponibles requeridos para la concesión de las dietas de asistencia parlamentaria. (Para los contratos de trabajo gestionados a través de terceros pagadores, ello supuso la auditoría tanto del contrato de trabajo como

Muestra examinada de 167 pagos de asistencia parlamentaria efectuados en octubre de 2004 (por número de pagos)

Prestadores de servicios 105 63%

Asistentes contratados remunerados por terceros pagadores

56 34%

Asistentes directamente remunerados

2 1%

Becarios 2

1%

Otros 2

1%

Población total de los 4 686 pagos de asistencia parlamentaria efectuados en octubre de 2004 (por número de pagos)

Prestadores de servicios 2093 44% Asistentes contratados

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

10

del contrato de tercero pagador.) Cada uno de los 167 pagos de la muestra aleatoria se sometió a 70 procedimientos individuales de auditoría.

2.7 La auditoría de «pagos únicos» a final de año se basó en una muestra adicional de 21 transacciones extraídas de asuntos clave (cantidades elevadas y pagos inusuales identificados por la DG de Finanzas). Dichas transacciones (y un vigésimo segundo «pago único» ya incluido en la muestra general) se sometieron a procedimientos específicos de auditoría.

2.8 Los cambios periódicos del marco jurídico introducidos por la Reglamentación GDD exigieron algunas modificaciones importantes de la naturaleza, la coordinación y el alcance de los procedimientos previstos y tuvieron un impacto significativo en la formulación de los planes de acción propuestos en el informe. Cuando los procedimientos iniciales de auditoría empezaron en octubre de 2004, el marco jurídico específico para la asistencia parlamentaria estaba regulado por dos decisiones de la Mesa, a saber:

• la Decisión de 15 de diciembre de 2003 (PE 338.767) que fijaba el límite máximo mensual del reembolso de los gastos de asistencia parlamentaria en 12 576 euros en 2004;

• la Decisión de 9 de febrero de 2004 (PE 338.886) que modificaba, con efectos a partir del 1 de julio de 2004, la Reglamentación GDD aplicable a las dietas de asistencia parlamentaria durante la sexta legislatura. Esta Reglamentación establece en particular que:

. los terceros pagadores remitirán al diputado, por lo menos dos veces al año, una declaración de los gastos en que hayan incurrido;

. las facturas de los prestadores de servicios cubrirán períodos que no excederán seis meses.

La versión anterior de la Reglamentación GDD, que se aprobó en 2001 y permaneció sin cambios durante el resto de la quinta legislatura, siguió aplicándose, hasta el 31 de octubre de 2001, al pago de las dietas de asistencia parlamentaria de final de mandato4 a aquellos diputados que no fueron reelegidos en las elecciones de 2004.

2.9 Las principales decisiones adoptadas durante el período de la auditoría pueden resumirse del siguiente modo:

• 13/12/2004: Decisión de la Mesa (PE 352.406):

. se aumenta el límite máximo mensual para el reembolso de los gastos de asistencia parlamentaria en 2005 a 14 865 euros;

4 En su dictamen SJ-0386/07, de 6 de julio de 2007, el Servicio Jurídico desaconseja la utilización de los términos «final de mandato», que resultan inoportunos en este contexto. En cambio, considera preferible hacer referencia al reembolso de gastos adicionales tras la expiración del mandato de un diputado. La Unidad de Auditoría Interna está de acuerdo con la observación del Servicio Jurídico, pero en el presente informe ha utilizado los términos «final de mandato» por ser los de uso habitual.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

11

. se amplía la periodicidad mínima para la presentación de declaraciones de gastos de los terceros pagadores de por lo menos dos veces al año a una vez al año;

. en el caso de los contratos de trabajo, el diputado remitirá al servicio gestor, en los tres meses siguientes a la toma de posesión del asistente, un certificado que atestigüe la afiliación del asistente a un régimen de seguridad social (el requisito anterior preveía que cada solicitud de dietas fuera acompañada por una copia de la declaración al organismo nacional de seguridad social y que el certificado de afiliación se enviara a más tardar doce meses después de la celebración del contrato).

(En el informe de auditoría, a menos que se declare de otro modo, las referencias a artículos de la Reglamentación GDD corresponden a la versión de la Reglamentación de 13 de diciembre de 2004.)

• 22/6/2005: Decisión de la Mesa (PE 359.163) por la que se amplía el plazo para la presentación de justificantes referentes a los gastos derivados de prestaciones de servicios entre seis y doce meses.

• 13/7/2005: Comunicación nº 32/05 de los Cuestores (PE 358.990) por la que se amplía al 1 de noviembre de 2005 el plazo para la presentación de facturas relativas al período comprendido entre el inicio de la legislatura y el 30 de junio de 2005.

• 12/12/2005: Decisión de la Mesa (PE 364.483) por la que se ajusta el límite máximo mensual para el reembolso de los gastos de asistencia parlamentaria en 2006 a 15 222 euros.

• 3/7/2006: Decisión de la Mesa (PE 375.125) por la que se amplía al 1 de enero de 2007 el plazo «para presentar los documentos justificativos

acompañados de las declaraciones correspondientes de conformidad con las

disposiciones pertinentes sobre el reembolso de los gastos relativos a la

asistencia parlamentaria.»

• 25/9/2006: Decisión de la Mesa (PE 377.687) por la que se aprueba el «CODEX de los asistentes parlamentarios en el Parlamento Europeo» (en lo sucesivo, denominado «CODEX»).

• 11 y 13/12/2006: Decisiones de la Mesa (PE 380.280) por las que se modifica la Reglamentación GDD tras la aprobación del CODEX y que fijan el límite máximo mensual del reembolso de los gastos de asistencia parlamentaria en 2007 en 15 496 euros.

• 10/1/2007: Comunicación nº 44/06 de los Cuestores (PE 383.215) por la que se amplía hasta el 31 de marzo de 2007 el plazo para la presentación de documentos que regularizan los gastos parlamentarios, de conformidad con

el artículo 14 de la Reglamentación GDD, para el año 2006.

2.10 Concretamente, las decisiones que modificaban los requisitos para la presentación de documentos justificativos han tenido un impacto significativo en el proceso de auditoría. Hubo que tener en cuenta estos cambios para establecer los resultados definitivos y definir los planes de acción correspondientes. Así,

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

12

los procedimientos adicionales de auditoría se llevaron a cabo a principios de enero de 2007 para tener en cuenta los requisitos reglamentarios revisados y se actualizaron los resultados para reflejar la situación de enero de 2007.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

13

3. Simplificación de la gestión administrativa de la asistencia parlamentaria

3.1 El sistema actual de gestión de la asistencia parlamentaria es sumamente complejo, tanto para los diputados como para la administración, y refleja la complejidad del marco reglamentario, que permite una amplia diversidad de acuerdos contractuales entre los diputados y sus asistentes. Para cada tipo de contrato se aplican unos criterios específicos, de conformidad con la Reglamentación GDD y con las legislaciones nacionales aplicables. Estos requisitos pueden variar entre los 27 Estados miembros.

3.2 La Reglamentación GDD establece que la asistencia parlamentaria será objeto de un contrato de Derecho privado celebrado entre el diputado y el asistente, un tercero pagador o un prestador de servicios. La Reglamentación establece que el Parlamento Europeo «no será considerado bajo ninguna circunstancia» parte contratante, empleador o tercero pagador. Asimismo, se dispone expresamente que el diputado y su(s) asistente(s) deberá(n) respetar la legislación aplicable, incluidas las disposiciones en materia fiscal y de seguridad social.

3.3 La DG de Finanzas ha confirmado a la Unidad de Auditoría Interna que la unidad encargada de gestionar la asistencia parlamentaria ha seguido aplicando las instrucciones del Secretario General de 12 de febrero de 20015. Dichas instrucciones estipulan, entre otros aspectos, que la obligación de los servicios

responsables en la Secretaría General del Parlamento consistirá

exclusivamente en establecer la existencia de la copia requerida del contrato y

en comprobar que este último contenga los datos mínimos requeridos y que la

información contenida en la solicitud corresponda a la que figura en los

documentos justificativos. Según la DG de Finanzas, ello significa que el servicio ha tenido que limitarse al control de los requisitos formales del artículo 14 de la Reglamentación GDD (que contiene las principales disposiciones principales sobre estas dietas)6.

3.4 Sin embargo, todos los gastos financiados por el presupuesto general de la Unión Europea tienen que cumplir con el Reglamento financiero. De conformidad con el Reglamento financiero, el Ordenador delegado es el responsable de ejecutar los gastos e ingresos de conformidad con los principios de buena gestión financiera y de velar por el cumplimiento de los requisitos de legalidad y regularidad. Por lo tanto, los sistemas internos de gestión y control del Ordenador deberían ofrecer garantías en cuanto a la realización de estos objetivos al comprometer, pagar y, en su caso, recuperar las dietas de asistencia parlamentaria.

5Las instrucciones se publicaron en la fecha en que se aprobó una versión anterior de la Reglamentación GDD, con

efectos a partir del 1 de enero de 2001. 6La nota de la DG de Finanzas se envió el 15 de mayo de 2007 (D(2007)27407) como respuesta al primer proyecto del presente informe.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

14

3.5 El servicio ordenador (DG de Finanzas) es, por tanto, el encargado de supervisar la legalidad, la regularidad y la buena gestión financiera de los contratos de los diputados. Una cuestión esencial que se desprende de la auditoría es cómo es posible llevar a cabo estas tareas para garantizar razonablemente el cumplimiento no solo del Reglamento financiero y la Reglamentación GDD, sino también de las normas aplicables a la contratación de personal y a la prestación de servicios según lo establecido en 27 legislaciones nacionales.

3.6 Para realizar eficazmente esta tarea en el actual marco reglamentario se necesitaría un numeroso equipo de especialistas altamente cualificados con gran experiencia en todos los ámbitos pertinentes de la legislación. Los resultados detallados de la auditoría llevan a la conclusión de que la asignación actual de recursos no cumple este criterio. Como consecuencia, el sistema existente no puede ofrecer garantías razonables del cumplimiento de las normas y los principios aplicables. Se registra un aumento correlativo en la exposición de la Institución y de sus diputados a riesgos financieros, legales y de reputación.

3.7 Este informe no recomienda la posible solución de una asignación importante y permanente de recursos especializados para la gestión y el control de las dietas, ya que no sería necesariamente rentable ni contribuiría a la simplificación de la gestión administrativa.

3.8 Para alcanzar el necesario nivel de garantía, además de racionalizar y simplificar la gestión administrativa, se necesitará una revisión del marco jurídico para la asistencia parlamentaria. El informe establece los principios en los que podría basarse dicha revisión y las acciones que deberían aplicarse para alcanzar ese objetivo, cuando el Estatuto de los diputados entre en vigor en la séptima legislatura en julio de 2009. Éstos incluyen:

• en una primera fase, establecer una sola relación contractual para los asistentes parlamentarios, que deberían ser contratados mediante contratos de trabajo y no como prestadores de servicios7;

• en una segunda fase, examinar cómo podría regularse la contratación de asistentes parlamentarios según las condiciones aplicables a otros agentes contratados de las Comunidades Europeas. Ello significaría que el Parlamento celebraría contratos directamente con los asistentes y se haría cargo de todas las cuestiones de gestión administrativa en nombre de los diputados.

La administración debe examinar por lo tanto:

- el ámbito de dicha contratación de conformidad con los reglamentos existentes y determinar si es necesario modificarlos para garantizar una total autonomía de los diputados a la hora de elegir a sus asistentes o establecer otros requisitos específicos;

7La única excepción a esta regla general se aplicaría en caso de que la legislación laboral aplicable de un Estado

miembro no permita a una persona física - el diputado - actuar como empleador.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

15

- las posibles consecuencias jurídicas y financieras en caso de que el Parlamento asuma directamente todas las obligaciones y responsabilidades derivadas de la relación contractual;

• combinar estas medidas con una restricción del uso de servicios comprados mediante contratos a corto plazo para resultados concretos, dentro de unos límites presupuestarios, cuando dichos servicios no pueden ser prestados por los asistentes parlamentarios.

(La DG de Finanzas ha confirmado que el Grupo de trabajo sobre el

Estatuto de los Diputados está examinando en la actualidad varias

propuestas que pueden abarcar las opciones planteadas por la Unidad de

Auditoría Interna.)

3.9 Estas medidas se completarían con las siguientes acciones de aplicación general:

• La DG de Finanzas elaboraría y presentaría a los Cuestores una propuesta relativa a la publicación de unas orientaciones generales actualizadas que asesoren a los diputados sobre la aplicación de todos los aspectos de la Reglamentación GDD. (La DG de Finanzas ha confirmado que se

presentarán nuevas directrices una vez concluida la labor del Grupo de

trabajo sobre el Estatuto de los Diputados).

• Basándose en una propuesta de la DG de Finanzas, la Institución debería imponer la utilización de modelos aprobados para los contratos de trabajo, de prestación de servicios y de terceros pagadores. (El Ordenador delegado ha confirmado estar dispuesto a presentar esta

propuesta al Grupo de trabajo, recordando al mismo tiempo que las

autoridades políticas han rechazado propuestas similares en el pasado.).

3.10 El informe también establece las medidas que deberían tomarse a más corto plazo para incrementar el nivel actual de garantía. Estos planes de acción se centran en mejoras de los sistemas internos de gestión y control destinadas a asegurar una mejor aplicación de la actual Reglamentación GDD.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

16

4. Definición de las funciones de asistencia y cuantificación de los gastos conexos que pueden reembolsarse con cargo a estas dietas

4.1 Proporcionar una definición contractual exacta de las funciones de asistencia que deben desempeñarse

4.1.1 Tal como se recoge en el epígrafe «Comentarios» correspondiente del presupuesto del Parlamento Europeo, las dietas de asistencia parlamentaria se

destinan a cubrir los gastos que se derivan de la designación y la utilización

de los servicios de uno o varios asistentes8. Habida cuenta de los principios de

especificación y de buena gestión financiera consagrados en el Reglamento financiero, uno de los principales objetivos de control de la Institución debe consistir en asegurarse de que las dietas de asistencia parlamentaria se utilizan solamente para sufragar los gastos en que incurren total, exclusiva y necesariamente los diputados al utilizar o contratar los servicios de asistentes que les asisten en el ejercicio de su mandato.

4.1.2 Un primer paso esencial en la realización de este objetivo es incluir, en el contrato entre el diputado y el asistente, una definición clara, exacta y completa de las tareas que deben llevarse a cabo. El artículo 14, apartado 5, de la Reglamentación GDD estipula que los contratos de trabajo deberán contener una breve descripción de la naturaleza de las funciones, y los contratos de prestación de servicios la descripción de las prestaciones que deban

realizarse.

4.1.3 Los diputados disponen de poca o ninguna orientación a la hora de definir de forma detallada las funciones del asistente. El modelo de contrato de trabajo contiene una descripción general de las funciones: asistir al diputado en

relación con el ejercicio de su mandato. La auditoría ha puesto de relieve que la mayoría de los contratos de trabajo solo contienen esta frase para describir las funciones del asistente. En el modelo de contrato de prestación de servicios se ha dejado un espacio reducido para la descripción de los servicios. En el 91 % de los contratos de prestación de servicios auditados se ha comprobado que las funciones del prestador de servicios eran imprecisas o se limitaban a una sola palabra o frase.

4.1.4 Según el plan de acción, el servicio ordenador elaboraría una propuesta de orientaciones detalladas para la definición contractual de las funciones de asistencia que deberá incluirse en el CODEX. Este proyecto de orientaciones se presentaría, para debate, al Grupo de trabajo sobre el Estatuto de los Diputados, Asistentes y Fondo de Pensiones (en lo sucesivo, denominado «Grupo de trabajo sobre el Estatuto de los Diputados»), remitiéndose posteriormente a los Cuestores para aprobación. La propuesta también prevería las correspondientes adaptaciones de los modelos de contrato, cuya utilización sería obligatoria (véase el apartado 3.9). Esta acción permitiría garantizar que:

8Presupuesto general de la Unión Europea para 2006 y 2007, Sección - Parlamento, partida 4220 «Asistencia parlamentaria» - Comentarios.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

17

• las funciones se desempeñan total, exclusiva y necesariamente para asistir al diputado en el ejercicio de su mandato;

• se ofrece al diputado una protección jurídica adecuada en caso de desacuerdo sobre el rendimiento;

• existe una garantía razonable de que la remuneración correspondiente es adecuada (véase asimismo el apartado 4.2);

• las funciones son coherentes con la naturaleza de la relación contractual (especialmente en el caso de los contratos de prestación de servicios, para los que las funciones contractuales no deberían implicar una relación de subordinación entre el diputado y el asistente - véase asimismo el apartado 5.4).

(El Ordenador delegado ha confirmado que, al hilo de las conclusiones del

Grupo de trabajo sobre el Estatuto de los diputados, las orientaciones sobre

las funciones de los asistentes y su descripción pueden elaborarse y

presentarse a los Cuestores para aprobación.)

4.2 Garantizar que los niveles de remuneración son proporcionales a las funciones desempeñadas

4.2.1 La Reglamentación GDD no establece límites para la remuneración abonada a un asistente o prestador de servicios, salvo el límite máximo mensual fijado para las dietas (en la actualidad, equivalente a 15 496 euros, es decir, 185 952 euros al año para cada diputado). La auditoría señala la existencia de variaciones en los niveles de remuneración de los asistentes. Si bien estas diferencias pueden achacarse al número de asistentes efectivamente contratados, a diferencias de horario laboral, a la naturaleza de las funciones, al nivel de las cualificaciones profesionales o al nivel general de sueldos en los Estados miembros, no han podido demostrarse estas circunstancias.

4.2.2 Estos factores, junto con una definición generalmente escasa de las funciones contractuales (véase el apartado 4.1), hacen que sea difícil llevar a cabo una evaluación general de la proporcionalidad de la relación entre las funciones realizadas y la remuneración pagada. No obstante, la auditoría ha revelado una serie de anomalías que confirman el riesgo de que la remuneración pagada no siempre esté justificada por los gastos reales de la asistencia parlamentaria prestada. Este es particularmente el caso de los prestadores de servicios.

4.2.3 Casi todos los contratos de prestación de servicios auditados se basaban en unos honorarios a tanto alzado que no preveían ningún ajuste con respecto al nivel real de asistencia prestada. Los siguientes casos auditados ilustran las consecuencias:

• un contrato estipulaba que el importe total de las dietas se pagaría a un prestador de servicios (persona jurídica) a lo largo del mandato parlamentario, dejando expresamente abierto el número de personas que debían ponerse a la disposición del diputado; se descubrió que éste solo tenía un asistente acreditado;

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

18

• en dos casos similares de pago del importe total a una empresa de prestación de servicios, los diputados en cuestión no tenían ningún asistente acreditado;

• en otro caso, la empresa beneficiaria de la totalidad de las dietas no parecía tener ninguna actividad concreta, a tenor de sus cuentas de 2004;

• en otros dos contratos de prestación de servicios, las actividades de las empresas beneficiarias de las dietas parecían tener poco o nada que ver con la prestación de asistencia parlamentaria.

4.2.4 Los planes de acción pretenden garantizar de forma aceptable que los salarios y honorarios cubiertos por las dietas alcanzan un nivel de remuneración justo y proporcional conforme a las funciones desempeñadas.

(El Ordenador delegado ha confirmado su apoyo a las mejoras propuestas

para el marco jurídico del pago de las dietas.)

4.2.5 Según se describe en el apartado 3.8, la acción apropiada consistiría, desde el inicio de la séptima legislatura en adelante, en contratar a todos los asistentes parlamentarios mediante un contrato de trabajo. Ello debería hacerse en un marco armonizado de las condiciones financieras de contratación de asistentes, aprobado por la Mesa y destinado a garantizar un nivel de remuneración adecuado y coherente. En una primera etapa, este marco podría ser la Reglamentación GDD. Ello incluiría (i) la definición de los grupos de funciones que reflejen las diversas cualificaciones y experiencia de los asistentes, y (ii) una escala de la remuneración mensual máxima permitida por grupo de funciones. Una segunda etapa consistiría en una revisión exhaustiva del marco jurídico de la asistencia parlamentaria, que suponga la aplicación de las condiciones de contratación de otros agentes de las Comunidades Europeas a los asistentes parlamentarios.

4.2.6 El CODEX debería proporcionar un nuevo marco jurídico para los contratos de prestación de servicios (distintos de los terceros pagadores). Con excepción de los terceros pagadores, los contratos de prestación de servicios cubiertos por las dietas de asistencia parlamentaria deberían utilizarse solamente para comprar, dentro de unos límites presupuestarios, servicios específicos que no se puedan prestar mediante las funciones asignadas al asistente o asistentes parlamentarios del diputado. En la práctica, tales contratos se utilizarían para tareas a corto plazo que requieran unos conocimientos específicos y que produzcan resultados concretos. La DG de Finanzas elaboraría la correspondiente propuesta, que sería examinada por el Grupo de trabajo sobre el Estatuto de los diputados y presentada posteriormente a la Mesa para aprobación, con efectos a partir de la séptima legislatura.

(La DG de Finanzas ha indicado que el Grupo de trabajo sobre el Estatuto de

los diputados está examinando en la actualidad varias propuestas que pueden

abarcar las opciones planteadas por la Auditoría Interna en los apartados

4.2.5 y 4.2.6.)

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

19

4.3 Aclarar los principios básicos del derecho a los pagos de final de mandato

4.3.1 El artículo 15, apartado 3 de la Reglamentación GDD establece, con varias excepciones, que las dietas de asistencia parlamentaria pueden abonarse durante un período de tres meses consecutivo al mes en el que el diputado cese en su mandato. Estos pagos de final de mandato no se abonarán cuando el diputado resulte reelegido para la legislatura siguiente; cuando el diputado haya ejercido su mandato durante menos de seis meses antes del final de la actual legislatura; cuando el asistente interesado perciba otra remuneración de una de las instituciones comunitarias o bien cuando sea contratado por otro diputado por el mismo período de tres meses.

4.3.2 En la fecha en que se desarrolló el trabajo de investigación de la auditoría, el marco reglamentario no especificaba los objetivos de los pagos de final de mandato ni los tipos de contratos de asistencia a los que se aplicaba. Las disposiciones relativas al final de mandato eran coherentes con los principios generales de la legislación laboral relativa a los contratos de trabajo. Pero no resultaba claro por qué los prestadores de servicios también debían tener automáticamente derecho a un pago de final de mandato durante un periodo de tres meses tras la expiración de su contrato. Cuando ya había concluido el trabajo de investigación de la auditoría, el CODEX introdujo disposiciones más restrictivas. Ahora se especifica que los pagos de final de mandato serán utilizados por los diputados para cubrir los pagos abonados efectivamente a

los asistentes en virtud de la reglamentación laboral nacional aplicable.

4.3.3 La muestra de auditoría incluye 42 pagos de final de mandato. De éstos, 10 se efectuaron, en incumplimiento de la Reglamentación GDD, con asistentes que siguieron cobrando un pago «normal» de asistencia a través de otros contratos, prorrogados de la quinta a la sexta legislatura.

4.3.4 En uno de estos casos, había un asistente contratado a tiempo parcial por nueve diputados en la fecha de las elecciones. En los tres meses siguientes, acumuló pagos de final de mandato de cinco diputados que no fueron reelegidos, pagos normales de tres diputados reelegidos y otras remuneraciones en el marco de contratos con cuatro nuevos diputados. Todo ello representó unos ingresos mensuales relativamente elevados de 8 890 euros durante el período de final de mandato. En otros dos casos, los diputados solicitaron un importante aumento de sueldo para dos asistentes durante el periodo de final de mandato (del 71 % y del 117 % respectivamente), de manera que se agotara sustancialmente el saldo del importe al que tenían derecho.

4.3.5 El plan de acción prevé que la DG de Finanzas presente un proyecto de disposiciones de aplicación del artículo 8, apartado 3, del CODEX, para aprobación por los Cuestores. Las disposiciones incluirían una definición más clara y más restrictiva de la finalidad de los pagos y de sus beneficiarios. En el futuro, los pagos de final de mandato se abonarían solo como indemnizaciones a la persona contratada o para cubrir los honorarios de los terceros pagadores que siguen gestionando los contratos de asistentes en situación de final de

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

20

mandato. (Hasta que no se aplique la acción propuesta en el apartado 3.8 supra, que establecería límites estrictos para el uso futuro de contratos de prestación de servicios, los pagos de final de mandato también podrían aplicarse a los prestadores de servicios que ponen recursos humanos a la disposición de un diputado, en la medida en que sea necesario para sufragar los pagos que deban efectuarse conforme a la legislación laboral nacional a los asistentes contratados cuyos contratos gestionan.)

4.3. 6 Las disposiciones de aplicación también definirían el derecho a los pagos de final de mandato cuando el asistente tenga varios contratos a tiempo parcial. (Con vistas a presentar para aprobación las disposiciones de aplicación, la DG de Finanzas ha obtenido mientras tanto un dictamen del Servicio Jurídico, que la Unidad de Auditoría Interna ha tomado en consideración en el presente informe.)

Con el fin de simplificar el procedimiento tanto para los diputados como para la DG de Finanzas, el derecho a los pagos de final de mandato debería dimanar de las disposiciones de aplicación, de manera que la DG de Finanzas pueda establecer ese derecho sin necesidad de que el diputado presente una solicitud oficial específica.

(La DG de Finanzas considera que las Comunicaciones nº 09/07 y 38/07 de

los Cuestores sobre las elecciones en Bulgaria y Rumanía aclaran estas

disposiciones. Tras examinar ambos documentos, la Unidad de Auditoría

Interna mantiene la acción propuesta que se describe en el apartado 4.3.5.)

4.4 Justificar pagos «únicos» a finales del ejercicio

4.4.1 Una comparación mes a mes del consumo mensual de créditos de la partida presupuestaria correspondiente a las dietas de asistencia parlamentaria ha mostrado unos aumentos, en los últimos dos meses tanto de 2004 como de 2005, que no pueden explicarse fácilmente por factores tales como pagos por rescisión de contrato o llegada de nuevos diputados tras la ampliación. De hecho, estos aumentos se deben a un gran número de pagos «únicos» a los prestadores de asistencia durante ese período de dos meses en ambos años.

4.4.2 En noviembre y diciembre de 2004 se llevó a cabo un examen más exhaustivo de los pagos «únicos», basado en partidas excepcionalmente amplias y una muestra representativa aleatoria de otras. En 16 de los 22 pagos examinados, el pago tenía como efecto agotar el saldo de las dietas a que tenía derecho el diputado ese año. La Reglamentación GDD no incluye disposiciones que establezcan que los pagos «únicos» deban justificarse mediante documentos sobre las tareas desempeñadas y que justifiquen el importe de los pagos adicionales. En 18 de estos 22 casos, la Unidad de Auditoría Interna no encontró pruebas que explicaran satisfactoriamente los pagos. Éstos incluían cinco pagos únicos a asistentes contratados entre 3 y 19,5 veces superiores al importe de su sueldo mensual normal, que no se explicaban o se basaban solamente en una breve descripción como «prima de fin de año». En otro caso de un asistente contratado, el pago se efectuó - sin deducciones fiscales o de seguridad social - a una cuenta bancaria de un país que no era el de residencia del asistente ni el de su lugar de trabajo.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

21

4.4.3 De los 22 pagos auditados, siete se efectuaron a prestadores de servicios sobre la base de contratos presentados al servicio ordenador en noviembre de 2004. Dos de estos también se firmaron en noviembre de 2004, con fechas de inicio retroactivas a julio o agosto de 2004. En otros cuatro casos de prestadores de servicios, los pagos eran considerablemente desproporcionados con respecto a los escasos justificantes presentados o no se basaban en los contratos (incumpliendo así la Reglamentación GDD aplicable a la sazón).

4.4.4 Conforme al plan de acción, la DG de Finanzas elaboraría un proyecto de disposiciones sobre los pagos «únicos» que se incluiría en el nuevo marco de la Reglamentación GDD, previo debate en el Grupo de trabajo sobre el Estatuto de los Diputados y posterior presentación a la Mesa para aprobación. Para garantizar el cumplimiento de las disposiciones del Reglamento financiero sobre una gestión financiera sana, dichas disposiciones establecerían que:

- las propuestas de pago «único» estén basadas en explicaciones documentadas que abarquen las tareas desempeñadas, que justifiquen el importe del pago adicional;

- el carácter razonable de cualquier pago de tipo «prima» se justifique en relación con el sueldo normal del asistente;

- los pagos «únicos» a asistentes contratados estén siempre sujetos al pago de impuestos y seguridad social y se abonen a la misma cuenta bancaria que el sueldo normal.

(El Ordenador delegado conviene en la necesidad de garantizar el respeto del

Reglamento financiero en todo momento y, por lo tanto, apoya la adopción de

orientaciones relativas a la remuneración.)

4.4.5 En aras de la coherencia con las condiciones laborales de los agentes contratados de las Comunidades Europeas, siempre y cuando éstas deban aplicarse a los asistentes parlamentarios, el nuevo marco que apruebe la Mesa (como se prevé en el apartado 3. 8 supra) limitaría estos pagos «únicos» a los asistentes contratados a casos debidamente justificados, como el reembolso de los gastos de viaje y estancia de conformidad con la Reglamentación GDD y los pagos que dimanan de la legislación laboral pertinente.

(El Ordenador delegado ha indicado que, en consulta con el Servicio

Jurídico, examinará la posibilidad de solicitar información más detallada

para acompañar las solicitudes de pagos «únicos».)

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

22

5. Contratos de servicio para la prestación de asistencia parlamentaria

5.1 Cumplimiento de las legislaciones nacionales aplicables por los prestadores de servicios

1 5 1 La Reglamentación GDD estipula que cada contrato de asistencia parlamentaria será un contrato «de derecho privado, debidamente celebrado de conformidad con la legislación nacional aplicable». El diputado y los asistentes que éste contrate cumplirán «todas las obligaciones relativas a fiscalidad y seguridad social resultantes de la legislación nacional aplicable».

5. 1.2 Conforme a la sexta Directiva del Consejo sobre el impuesto sobre el valor añadido (IVA), la prestación de servicios está sujeta al IVA. Por regla general, las personas jurídicas y las personas físicas que prestan asistencia parlamentaria conforme a estos contratos están sujetas al IVA y deben contar, a tal efecto, con un número de identificación.

5.1.3 Aunque la legislación de un Estado miembro prevea excepciones a esta regla general, un prestador de servicios que por ello reivindique la exención del IVA debe proporcionar argumentos jurídicos al respecto.

5. 1.4 En 122 de los 155 pagos auditados (un 79 %) a los que se aplicaron las normas del IVA, los documentos facilitados no proporcionaron pruebas del registro ni de la exención del IVA.

5.1.5 La auditoría también examinó otros indicadores relativos al cumplimiento de las legislaciones aplicables. La muestra incluía 49 contratos de prestación de servicios con prestadores autónomos (por cuenta propia). En 44 de esos contratos (un 90 %), no existían pruebas de la cobertura obligatoria por un sistema de seguridad social de los trabajadores por cuenta propia.

5.1.6 Todas las personas jurídicas y físicas que prestan servicios en Bélgica deben registrarse en una base de datos nacional. Una búsqueda en esta base de datos no reveló ninguna prueba del registro para un 83 % de los prestadores de servicios cuyos contratos indican Bélgica como lugar de trabajo.

5.1.7 Este y otros resultados similares expuestos en la parte 3 indican un riesgo importante de que muchos prestadores de servicios remunerados con cargo a las dietas no cumplan con las legislaciones nacionales aplicables. Para hacer frente a esta situación, el informe propone una serie de acciones que se encargaría de ejecutar el servicio ordenador. Estas se centran en verificaciones previas sistemáticas de la situación del prestador de servicios con respecto al IVA, incluidos los argumentos para cualquier exención reivindicada, antes de aprobar nuevas solicitudes de dietas. (Cabe señalar que el CODEX aprobado el 13 de diciembre de 2006 exige que ahora se mencione en el contrato el número de identificación fiscal a efectos del IVA.)

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

23

(En su respuesta del 19 de noviembre de 2007, el Ordenador delegado destacaba el

hecho de que el CODEX aún no había sido notificado a los diputados y que, por

tanto, la DG de Finanzas no podía exigir su aplicación. Asimismo confirmaba que,

una vez que entrara en vigor, el CODEX ofrecería la base necesaria para solicitar

una serie de garantías, incluido el número de identificación fiscal del prestador de

servicios a efectos del IVA.)

5.1.8 Con respecto a los contratos específicos de prestador de servicios que aún se permitirían con arreglo a las normas revisadas (véanse los epígrafes 5.4.6 y 5.5.5 infra), el plan de acción también prevé que la DG de Finanzas propondría, para su discusión en el Grupo de trabajo sobre el Estatuto de los diputados al Parlamento Europeo y para su posterior presentación a la Mesa para aprobación, enmiendas al CODEX con objeto de que la totalidad de los de servicios contrajeran obligatoriamente el seguro de responsabilidad profesional de terceros, y de que se ingresara su remuneración en una cuenta bancaria en el país en que se encuentra su sede social.

(La DG de Finanzas indica que podía presentarse la propuesta sobre el

seguro de responsabilidad de terceros para su discusión entre los miembros

de la Mesa responsables de asuntos relativos a los asistentes y a los

representantes elegidos de los asistentes. Por lo que se refiere a la cuenta

bancaria en la que debe ingresarse la remuneración, confirma que se incluye

una propuesta similar en el proyecto de disposiciones de aplicación para el

Estatuto de los diputados que se presentará al Grupo de trabajo.)

5.2 Facturación de servicios de asistencia parlamentaria prestados a los diputados

5.2.1 De conformidad con el Reglamento financiero y sus Normas de desarrollo, el Ordenador debe liquidar cada gasto antes de autorizar los pagos. La liquidación de gastos debe basarse en documentos justificativos adecuados que acrediten el derecho del acreedor al pago. Con objeto de establecer que se han prestado realmente los servicios previstos en un contrato, las normas exigen la presentación de una factura establecida por el contratista.

5.2.2 El apartado 6 del artículo 14 de la Reglamentación GDD establece que las facturas o notas de honorarios que permitan verificar la realización de los servicios prestados se establecerán por un periodo de doce meses. Ese mismo artículo permite los abonos mensuales a título de anticipo, siempre que se contemplen en el contrato.

5.2.3 La Reglamentación GDD no exige que se establezca una factura para cada anticipo. En cambio, permite abonar los pagos «por orden personal del diputado». La factura periódica (una al año como mínimo) «regularizaría» los anticipos realizados y determinaría el saldo pendiente de pago.

5.2.4 La muestra de auditoría incluía 105 pagos individuales que cubrían los honorarios a los prestadores de servicios, 75 de los cuales relacionados con las dietas de asistencia parlamentaria de diputados elegidos en la sexta legislatura. Las normas en vigor en el momento del pago, para la sexta legislatura,

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

24

hubieran exigido facturas para cubrir un período no superior a seis meses. Al vencimiento de ese período, los prestadores de servicios sólo habían presentado facturas para 11 de los 75 pagos. Ninguna de esas 11 facturas parecía contener todos los detalles mínimos exigidos para considerar válida una factura, según lo establecido en la Directiva del Consejo de aplicación.

5.2.5 Con objeto de permitir el cambio a un período de facturación de doce meses y las sucesivas prórrogas de los plazos en que se debían presentar las facturas al servicio ordenador, la Unidad de Auditoría Interna procedió a un nuevo examen de los 105 pagos abonados a los prestadores de servicios en enero de 2007. Se constató que el servicio ordenador había recibido facturas para 42 expedientes, incluidos los once originales. (De esas 42 facturas, solamente cinco parecían incluir los detalles mínimos exigidos para la validez de las facturas según lo establecido en la correspondiente Directiva del Consejo.)

5.2.6 Sobre la situación en que se encuentra este asunto, cabe señalar que la Mesa aprobó el 13 de diciembre de 2006 una revisión del apartado 6 del artículo 14 de la Reglamentación GDD, según la cual ahora sólo se exige que los diputados presenten a la DG de Finanzas una copia de la declaración del prestador de servicios sobre las cantidades facturadas, pero no copias de las facturas establecidas de conformidad con el Derecho nacional de aplicación.

5.2.7 Cuando no se presentan las facturas a la DG de Finanzas o cuando éstas no son válidas, es imposible que el Ordenador delegado verifique el derecho del acreedor o establezca que se han prestado los servicios por los que se paga. Se trata de un incumplimiento del Reglamento financiero. Por otra parte, la aplicación correcta del Reglamento financiero exigiría que el prestador de servicios estableciera una factura con relación a cada anticipo exigido con arreglo al contrato, acreditando, por tanto, su derecho a esa prefinanciación.

5.2.8 De conformidad con el plan de acción, la DG de Finanzas revisaría todos los casos en que no se hubieran presentado facturas válidas o declaraciones de cantidades facturadas y sometería a la decisión de los Cuestores una propuesta de notificación al diputado de que se tratara del plazo final que deben cumplir los prestadores de servicios. La decisión también debe prever que, posteriormente, el servicio suspendería los pagos a los prestadores de servicios que no hubieran cumplido e iniciarían el procedimiento para recuperar los anticipos no regularizados.

(La DG de Finanzas indica que se están incluyendo propuestas similares en el

proyecto de disposiciones de aplicación para el Estatuto de los diputados que

se presentará al Grupo de trabajo.)

5.2.9 La DG de Finanzas también elaboraría para su discusión en el Grupo de trabajo sobre el Estatuto de los diputados y para su posterior presentación a la Mesa para aprobación una propuesta de modificación de la Reglamentación GDD con objeto de que los pagos solamente pudieran realizarse sobre la base de la presentación previa de facturas válidas. Esta modificación prevería también la aprobación de la factura por el diputado como confirmación de que

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

25

se han prestado los servicios con arreglo al contrato así como presentación a la DG de Finanzas de copias de las facturas aprobadas.

(Por lo que se refiere a la facturación previa, el Ordenador delegado declara

que, conforme a las conclusiones del Grupo de trabajo sobre los contratos de

prestador de servicios, formularía las propuestas necesarias para reforzar las

normas aplicables. Por lo que se refiere a la aprobación de las facturas por

parte de los diputados, indica que se trata actualmente de una práctica

establecida.)

5.2.10 Para garantizar el respeto tanto del Reglamento financiero en materia de prefinanciación como de los principios de la contabilidad presupuestaria, la acción requerida también incluye el desarrollo necesario de las TI para asegurar el registro separado de anticipos a los prestadores de servicios y a los terceros pagadores en la aplicación contable oficial del Parlamento mientras se realizan los pagos de estas características.

5.3 Inclusión de los requisitos sobre la validez de las facturas en los contratos con los prestadores de servicios

5.3.1 La auditoría ha puesto de manifiesto que puede eludirse y fragilizarse la Reglamentación GDD por no haberse podido transponer sus requisitos sobre facturación a los contratos firmados con prestadores de servicios. (Lo mismo se aplica a los requisitos sobre las declaraciones en los contratos con un tercero pagador.)

5.3.2 Aunque el modelo de contrato facultativo proporcionado por la DG de Finanzas prevea la necesidad de presentar facturas, una mayoría de los contratos firmados en la muestra (85 de 146) no contemplaban una cláusula que reflejara correctamente los requisitos de la Reglamentación GDD. Una quinta parte de esos casos no contemplaba ningún requisito de facturación. Los restantes casos contemplaban una cláusula de facturación, pero en ella no se mencionaba ninguna periodicidad para la presentación de facturas o notas de honorarios. No había de esta manera ningún medio contractual de asegurarse de que los prestadores de servicios respetarían las condiciones establecidas en la Reglamentación GDD.

5.3.3 El plan de acción prevé la inclusión de requisitos explícitos de facturación en la lista de informaciones fundamentales que deben proporcionarse en un contrato de servicio según lo establecido por el CODEX. La inclusión de la cláusula sobre facturación en el contrato debe ser un requisito previo para la aceptación de la solicitud. En el momento de la solicitud, la DG de Finanzas pediría por lo tanto que se modificara en consecuencia cualquier contrato que no incluyera este tipo de cláusula. (En un plan de acción relacionado, sería obligatorio recurrir a modelos de contrato con esta cláusula - véase asimismo el epígrafe 3.9)

(El Ordenador delegado considera que los requisitos del CODEX (artículo 7)

representan una obligación implícita de presentar facturas. Confirma que, de

conformidad con las conclusiones del Grupo de trabajo sobre el Estatuto de

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

26

los diputados, propondrá que se modifiquen los modelos de contrato para que

incluyan una referencia a la obligación de facturación. También indica que,

en el marco de los trabajos futuros con relación al Estatuto de los diputados,

contemplaría una referencia explícita a este tema en el CODEX o en sus

disposiciones de aplicación. )

5.4 Riesgo de que los contratos de servicio existentes sean de hecho contratos de trabajo

5.4.1 El modelo de contrato para la prestación de servicios por parte de un trabajador por cuenta propia establece que el proveedor «ejercerá sus actividades con exclusión de toda relación de autoridad, dirección o subordinación». Tendrá «la libertad y autonomía de un/a trabajador(a) por cuenta propia o de un comerciante» y será «completamente libre e independiente en la realización de sus deberes y la organización de su trabajo».

5.4.2 Disposiciones similares aparecen en el modelo de contrato para las personas jurídicas que ponen recursos humanos a disposición del diputado.

5.4.3 La auditoría ha puesto de manifiesto que la mayor parte de los contratos en esta categoría contemplan alguna disposición en caso de falta de vía jerárquica o cadena directiva. Sin embargo, en el 91 % de los contratos de servicio auditados, la descripción de tareas que debían llevarse a cabo y de ámbitos de responsabilidad era demasiado imprecisa o inadecuada para que un prestador de servicios pudiera funcionar de forma autónoma y sin la estrecha supervisión por parte del diputado. (Véase asimismo el epígrafe 4.1.3.)

5.4.4 Por otra parte, un 51 % de los contratos con los prestadores de servicios individuales auditados contenía alguno de los siguientes elementos, que son sustancialmente los mismos que aparecen en una relación empresario-empleado:

• El prestador de servicios individuales trabaja a tiempo completo para el diputado

• El contrato se celebra por la duración del mandato parlamentario

• Ninguna documentación para probar la inscripción correcta como prestador de servicios conforme al Derecho nacional

• La remuneración es fija y no depende del volumen de servicios que deben prestarse

• Trabajo realizado en la oficina del diputado.

5.4.5 La realidad de la asistencia parlamentaria consiste en que el asistente debe poder responder a las necesidades cotidianas de los diputados y que ello únicamente puede hacerse bajo la autoridad directa del diputado. El principal riesgo asociado con los contratos descritos anteriormente es que, en caso de controversia, un tribunal tendría en cuenta el fondo de la relación contractual en vez de su forma. Sobre la base de los factores descritos en los epígrafes

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

27

anteriores, ello podía llevar a una redefinición de la relación para definirla como relación laboral, en cuyo caso se podrían imputar los impuestos nacionales y la cotización a la seguridad social.

5.4.6 De conformidad con el plan de acción, por regla general, los asistentes parlamentarios deben tener un contrato de trabajo. Con este fin, la DG de Finanzas elaboraría, para su discusión en el Grupo de trabajo sobre el Estatuto de los diputados y para su posterior presentación a la Mesa para adopción, propuestas para restringir el recurso a contratos de prestador de servicios (i) a la adquisición de prestaciones específicas con arreglo a acuerdos a corto plazo, cuyo pago únicamente se realizaría sobre la base de la presentación de dichas prestaciones, y (ii) a la contratación de un tercero pagador, reconocido como tal por la legislación nacional, para la gestión administrativa de los contratos de los asistentes empleados. Según lo descrito en los epígrafes 3.8 y 4.2.5, la acción a más largo plazo consiste en emplear a todos los asistentes con arreglo a las condiciones aplicables a los demás agentes de las Comunidades Europeas.

(El Ordenador delegado confirma su acuerdo de principio con la propuesta

de la Unidad de Auditoría Interna. También considera apropiado aguardar al

resultado de las deliberaciones del Grupo de trabajo, que podrían reflejar las

mismas preocupaciones.)

5. 5 Prevención del riesgo de efectuar pagos de dietas sin derecho a reembolso

5.5.1 En siete de los contratos de prestador de servicios de la muestra, la auditoría ha identificado el riesgo de conflicto de intereses en la relación entre el diputado y el prestador de servicios por contrato. Como consecuencia de ello, no ha sido posible concluir que los pagos al contratista estaban total, exclusiva y necesariamente relacionados con el fin de la asistencia parlamentaria.

5.5.2 En uno de esos siete casos, la auditoría ha establecido que la persona jurídica con contrato de prestador de servicios era, de hecho, el mismo diputado (en la actualidad antiguo diputado). En la recomendación de la Unidad de Auditoría Interna, el caso se remitió a la OLAF y se encuentra aún bajo investigación.

5.5.3 La Reglamentación GDD prohíbe la celebración de contratos de servicio con los grupos políticos (que pueden, sin embargo, actuar como tercero pagador). Esta restricción no se aplica a los partidos políticos nacionales.

5.5.4 Seis de los pagos en la muestra se habían realizado a partidos políticos nacionales. En otros 41 casos auditados, existía una conexión estrecha entre los contratistas y los partidos políticos nacionales. Una vez más, este hecho no es contrario a la Reglamentación GDD. Sin embargo, según lo detallado en la Parte 3 del informe, se incluían algunos pagos para los que no era posible concluir que la dieta abonada estuviera total, exclusiva y necesariamente relacionada con el fin de la asistencia parlamentaria. Se refería, en especial, a pagos a instancias políticas en forma de contribuciones a tanto alzado, en vez de considerarse ayuda específica proporcionada a un diputado en concreto.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

28

5.5.5 El plan de acción contiene una combinación de medidas que debe proponer la DG de Finanzas, para su discusión en el Grupo de trabajo sobre el Estatuto de los diputados y para su posterior presentación a la Mesa para aprobación, con miras a reducir el riesgo de realizar pagos sin derecho a reembolso en estos casos. Hay mejoras en cuanto a la descripción pormenorizada de tareas de asistencia que figuran en los contratos, se obtienen garantías razonables de que los prestadores de servicios respetan el Derecho nacional y, a partir de la séptima legislatura, se sustituyen los contratos de prestador de servicios por contratos de trabajo y el recurso a los contratos de servicio queda restringido a prestaciones específicas a corto plazo (véase asimismo el epígrafe 5.4.6).

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

29

6. Asistencia parlamentaria prestada con arreglo a un contrato de trabajo

6.1 Obtención de pruebas de la cobertura de seguridad social de los asistentes con contrato

6.1.1 El apartado 5 del artículo 14 de la Reglamentación GDD exige que se remita un certificado que atestigüe la afiliación del asistente a un régimen de seguridad social en los tres meses siguientes a la toma de posesión del asistente. Si así lo dispone la legislación nacional aplicable, también debe remitirse un certificado de seguro contra los accidentes laborales. De no hacerse así, con arreglo a la Reglamentación GDD, se suspenderán los pagos relativos al asistente interesado9. El 3 de julio de 2006, la Mesa amplió el plazo para presentar documentos justificativos al 1 de enero de 2007.

6.1.2 La Reglamentación GDD también exige pruebas de que se han abonado las cotizaciones a la seguridad social cuando el contrato de trabajo es gestionado por un tercero pagador o cuando un prestador de servicios pone personal a disposición del diputado.

6.1.3 Tras actualizar el examen al principio de enero de 2007, se constató que, trascurridos más de 24 meses desde la fecha en que se firmó el contrato de trabajo objeto de auditoría, aún no se habían presentado los certificados de afiliación a un régimen de seguridad social en un 26 % de los casos (véase asimismo el epígrafe 6.2.2 infra).

6.1.4 La falta de prueba de que el asistente empleado dispone de cobertura de seguridad social constituye un incumplimiento grave de la Reglamentación GDD y trae aparejados riesgos jurídicos y financieros tanto para el diputado como para el asistente de que se trata.

6.1.5 En el marco del plan de acción, la DG de Finanzas examinaría todos los contratos de trabajo para asegurarse de que se han presentado los documentos de seguridad social necesarios. De no ser así, se pediría a los diputados que presentaran los documentos perdidos en un plazo especificado; en caso contrario, con arreglo a la Reglamentación GDD, se suspenderían todos los pagos relativos al asistente interesado. La DG debe también establecer los procedimientos de control internos y de gestión que aseguren una mejor aplicación y supervisión de los requisitos del apartado 5 del artículo 14.

9Las normas aplicables en octubre de 2004 preveían que la documentación se presentara en dos etapas. Antes de que se hubiera podido realizar cualquier pago al asistente, era necesario presentar tanto una copia de una declaración oficial al organismo responsable de la seguridad social como el certificado del seguro de cobertura de accidentes en el trabajo. Se permitía un período de 12 meses a partir de la fecha de la firma del contrato de trabajo para presentar el certificado de afiliación al régimen de seguridad social.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

30

(La DG de Finanzas afirma que cuando no se cumplen los requisitos de

justificantes en materia de seguridad social, se pide formalmente a los

diputados que presenten estos justificantes. En caso de que no se presenten, la

DG de Finanzas indica que se activarían los procedimientos de suspensión

con respecto a los diputados de que se trate. La DG de Finanzas acepta como

justificantes otros documentos que no sean un certificado de afiliación a un

régimen de seguridad social - por ejemplo, una nómina -, mientras que la

opinión de la Unidad de Auditoría Interna es que este tipo de documentos no

es suficiente ni acorde con la Reglamentación GDD. )

6.2 Garantía de que la cobertura de seguridad social de los asistentes con contrato cumple la legislación comunitaria

6.2.1 Los Reglamentos del Consejo (CEE) nº 1408/71 y (CEE) nº 574/72 definen los principios básicos de la aplicación de los regímenes de seguridad social a los trabajadores por cuenta ajena y por cuenta propia. Tienen una especial importancia para el empleo de los asistentes los siguientes:

• un trabajador por cuenta ajena estará sujeto a la legislación social de un solo Estado, generalmente el de su lugar de trabajo;

• si una persona está normalmente empleada en los territorios de dos o más Estados miembros, estará sujeta a la legislación del Estado en que reside y ejerce por lo menos parte de su actividad;

• pueden aplicarse normas especiales a los desplazamientos temporales al extranjero si tienen una duración de menos de 12 meses; excepcionalmente, puede ampliarse este plazo a 24 meses, previa aprobación del Estado miembro de acogida10.

6.2.2 Según lo explicado en el epígrafe 6.1, para el 26 % de los casos pertinentes en la muestra de auditoría, la cobertura en materia de seguridad social de los asistentes de que se trata no queda probada por certificados de afiliación a un sistema de seguridad social. De los restantes casos para los que se presentaron los certificados de afiliación a la seguridad social (43 contratos o un 74 % de los contratos de trabajo en la muestra), la auditoría ha puesto de manifiesto que 15 de ellos no parecían cumplir con la legislación social aplicable, pues el lugar real del empleo y la duración del contrato habrían exigido la cobertura de seguridad social en Bélgica, mientras que todos los asistentes de que se trata tenían cobertura en otro Estado miembro.

6.2.3 El plan de acción prevé una mejor orientación para que los diputados puedan determinar el Estado miembro cuya legislación social debe aplicarse en el caso del/de la asistente que hayan contratado, habida cuenta de las condiciones del contrato y de los lugares reales de trabajo. De conformidad con la Reglamentación GDD revisada, el servicio ordenador examinaría todas las

10 La Unidad de Auditoría Interna observa que el CODEX de los asistentes parlamentarios, aprobado por la

Mesa el 25 de septiembre de 2006, señala a la atención una enmienda propuesta al Reglamento (CEE) n° 1408/71, por la que los asistentes podrían ejercer un derecho de opción en relación con el régimen de seguridad social aplicable en su caso. Esta enmienda todavía no ha sido aprobada por el Consejo ni el Parlamento.

Unidad de Auditoría Interna Informe de auditoría interna para la Institución n° 06/02

Parte 1: Informe para la Dirección

31

nuevas solicitudes para conformidad sobre la base del certificado presentado e informaría rápidamente a los diputados de los casos de incumplimiento. La institución se aseguraría de que los diputados recibieran el asesoramiento profesional apropiado sobre las medidas que han de adoptarse con objeto de proceder a la regularización a corto plazo del incumplimiento.

(La DG de Finanzas indica que se remitirá una nota de orientación sobre

obligaciones de seguridad social a los diputados cuando se haya recabado el

correspondiente dictamen jurídico. También considera que la revisión

necesaria de la Reglamentación GDD debe llevarse a cabo previa amplia

consulta de los diputados y de los representantes de los asistentes.)

6.3 Garantía de una aplicación coherente y transparente de la Reglamentación GDD en cuanto a dietas de viaje y estancia

6.3.1 La letra d) del apartado 5 del artículo 14 de la Reglamentación GDD confirma que un asistente puede tener derecho al reembolso de los gastos de desplazamiento y estancia en que haya incurrido. El artículo también afirma que el reembolso al diputado queda supeditado a la «previa presentación de los documentos originales que acreditan dichos pagos». Sin embargo, no proporciona orientación sobre los principios que regulan el pago de dichos gastos o el carácter de los documentos justificativos que han de presentarse en caso de que deban efectuarse dichos pagos directamente al asistente.

6.3.2 Quince de los contratos de trabajo auditados contienen una cláusula para el reembolso de los gastos de viaje o estancia de los asistentes. Siete de estos contratos establecen el pago mensual sobre la base de un porcentaje fijo sin ninguna obligación de presentar documentos justificativos. En los expedientes no figura ningún documento de estas características. Las cantidades mensuales pagadas varían considerablemente: en un caso, se ha detectado que ascendían al triple de la cuantía que percibe el asistente en concepto de sueldo.