33

1 METODIKA K MONITOROVACÍMU INDIKÁTORU HRUBÉ PŘIDANÉ HODNOTY PROGRAM ROZVOJE VENKOVA ČR NA OBDOBÍ 2007 - 2013 2008 ANALYTICKÉ CENTRUM PRAHA http://www.analystcentre.eu/ 25. 09. 2008

| Date post: | 27-Feb-2018 |

| Category: |

Documents |

| Upload: | truongphuc |

| View: | 226 times |

| Download: | 1 times |

1

METODIKA K MONITOROVACÍMU INDIKÁTORU HRUBÉ PŘIDANÉ HODNOTY PROGRAM ROZVOJE VENKOVA ČR NA OBDOBÍ 2007 - 2013

2008

ANALYTICKÉ CENTRUM PRAHA

http://www.analystcentre.eu/ 25. 09. 2008

© Analyst Centre 2008 2

Obsah

1. Úvod ....................................................................................................................................................4 2. Monitorovací indikátor – Hrubá přidaná hodnota ........................................................................5 Východiska pro vymezení monitorovacích indikátorů pro potřeby PRV ...........................................5 Legislativně právní úprava k monitorování výsledků PRV ................................................................5 Východiska pro vymezení indikátoru hrubé přidané hodnoty ............................................................6 Obecné požadavky na monitorovací tabulky ......................................................................................6 Koncepční přístup ke konstrukci hrubé přidané hodnoty pro účely monitoringu ...............................6 3. Věcné vymezení sledované oblasti pro vyhodnocování s využitím ukazatele HPH .....................9 Specifikace podopatření, pro která se bude monitorovací tabulka R.2 a R7 vyhodnocovat ...............9 Specifikace podopatření, pro která se nebude monitorovací tabulka R.2 a R7 vyhodnocovat .........10 4. Vymezení různých typů kalkulované HPH v návaznosti na jejich datové zabezpečení ...........12 Specifikace typu kalkulované HPH pro monitorovací tabulku R.2 a R.7 .........................................12 Způsob zatřídění/klasifikace zem. podniku do odvětví pro účely monitorovací tabulky R2 ............12 Způsob stanovení nezemědělské HPH pro účely monitorovací tabulky R7 .....................................13 5. Sběr dat pro kalkulaci HPH a jejich předání zhotoviteli ............................................................16 Sběr dat v roce T0 (bazická data) .......................................................................................................17 Sběr dat v roce T1 - T5 (monitorovací data) .......................................................................................18 6. Vymezení nakládání s osobními údaji ...........................................................................................19 7. Specifikace požadavků na vstupní data monitorovacích tabulek výpočetní algoritmus pro

HPH ..................................................................................................................................................20 Výsledný navrhovaný indikátor HPH dle odvětví pro uplatnění v monitorovací tabulce R.2 ..........20 Výsledný navrhovaný indikátor HPH dle odvětví pro uplatnění v monitorovací tabulce R.2 pro

osoby vedoucí účetnictví ...................................................................................................................20 Výsledný navrhovaný indikátor HPH dle odvětví pro uplatnění v monitorovací tabulce R.2 pro

osoby vedoucí daňovou evidenci ......................................................................................................20 Výsledný navrhovaný indikátor nezemědělské HPH pro uplatnění v monitorovací tabulce R.7 .....21 Výsledný navrhovaný indikátor nezemědělské HPH pro uplatnění v monitorovací tabulce R.7 pro

osoby vedoucí účetnictví ...................................................................................................................21 Výsledný navrhovaný indikátor nezemědělské HPH pro uplatnění v monitorovací tabulce R.7 pro

osoby vedoucí daňovou evidenci ......................................................................................................22 8. Přílohy.................................................................................................................................24

© Analyst Centre 2008 3

i) Seznam použitých zkratek EAFRD (EZFRV) European Agricultural Fund for Rural Development

(Evropský zemědělský fond pro rozvoj venkova) EC (EK) European Commission (Evropská Komise) HPH Hrubá přidaná hodnota MZe Ministerstvo zemědělství ČR PRV Program rozvoje venkova ČR na období 2007 - 2013 SZIF Státní zemědělský intervenční fond ii) Vymezení termínů Zhotovitel – osoba/firma zodpovědná za zpracování monitorovacích tabulek R.2 a R.7. Žadatel – subjekt žádající o schválení resp. proplacení projektu v rámci PRV. Žadatel je povinný po dobu 5 let po sobě jdoucích vykazovat požadovaná „monitorovací data“ na vyžádání MZe. Zadavatel – Ministerstvo zemědělství ČR Monitorovací tabulky – sada tabulek obsahujících vybrané ukazatele definované v Příloze VIII nařízení Komise (EC) č. 1974/2006. Cílem těchto monitorovacích tabulek je zachytit efekt vyplývající z implementovaných opatření v rámci Programu rozvoje venkova. Fiche – rámec, který definuje a vymezuje jednotlivé indikátory

iii) Seznam tabulek

Tabulka 1: Vymezení jednotlivých opatření ve vztahu k monitorovacím indikátorům R.2 a

R.7 .................................................................................................................................... 11 Tabulka 2: Zatřídění subjektů do jednotlivých odvětví v rámci osy I. (varianta ii) ................. 14 Tabulka 3: Zatřídění subjektů do monitorovací tabulky R.7 v rámci osy III. .......................... 15 Tabulka 4: Potenciální problémy a jejich řešení ...................................................................... 17 Tabulka 5: Specifikace termínů předávání dat od odpovědné organizace ke zpracovateli ...... 17 Tabulka 6: Potenciální problémy a jejich řešení při sběru monitorovacích dat ....................... 19 Tabulka 7: Specifikace načasování jednotlivých kroků sběru monitorovacích dat a jejich

zpracování. ....................................................................................................................... 19 Tabulka 8: Zdrojová data pro výpočet nezemědělské HPH pro osoby vedoucí účetnictví ...... 21 Tabulka 9: Zdrojová data pro výpočet nezemědělské HPH pro osoby vedoucí daňovou

evidenci ............................................................................................................................ 22

© Analyst Centre 2008 4

1. Úvod

Ukazatel hrubé přidané hodnoty (HPH) patří mezi základní monitorovací indikátory v rámci Programu rozvoje venkova ČR na období 2007-2013 (PRV). Cílem předkládané metodiky je vymezit daný indikátor z věcného hlediska pro účely, které vyplývají z povinnosti členského státu vůči Evropské Komisi (EK) na základě nařízení Komise (EC) č. 1974/2006. Toto nařízení definuje seznam ukazatelů, které musí členský stát monitorovat u podporovaných podniků v rámci podpůrných programů financovaných z Evropského zemědělského fondu pro rozvoj venkova (EZFRV). Následně vydaná „Pravidla“ EK poskytují rámcový postup pro sestrojení vykazovaných indikátorů. Konkrétní vymezení kalkulace monitorovacích indikátorů a strategie jejich sběru zůstává v kompetenci členského státu s cílem zohlednit jeho specifika.

Dokument poskytuje metodologický postup pro sběr potřebných dat od příjemců podpor, vymezuje chronologii jejich sběru v návaznosti na vyhodnocení sledovaného indikátoru pro vykazování dle monitorovací tabulky R.2 a R.7 a podrobně popisuje konstrukci předmětných ukazatelů.

Popis monitorovacího indikátoru hrubé přidané hodnoty tak obsahuje jeho obecnou charakteristiku včetně ekonomické interpretace a jeho věcného vymezení v intencích, aby odpovídal požadavkům obecných pravidel (vydaná EK v rámci dokumentu „Společné ukazatele k monitorování a hodnocení programů rozvoje venkova“ v prosinci 2007).

Dokument se dále zaměřuje na zabezpečení celého toku požadovaných dat od příjemce podpory (žadatele) ke zhotoviteli a následné vyhodnocení monitorovacího indikátoru. Součástí metodického postupu je navržená klasifikace žadatelů do odvětví v návaznosti na příslušné vyhodnocování indikátoru.

Předkládaná metodika byla průběžně konzultována s pracovníky odboru Řídící orgán EAFRD, Ministerstva zemědělství ČR. V odůvodněných případech jsou předkládané metodické návrhy řešeny variantně.

© Analyst Centre 2008 5

2. Monitorovací indikátor – Hrubá přidaná hodnota

Hrubá přidaná hodnota je ekonomický ukazatel, který měří schopnost podniku vytvářet dostatečné výkony po odpočtu materiálových nákladů tak, aby mohly být pokryty externí i vlastní vstupy výroby a také podnikatelský přebytek. Na svém významu tento ukazatel nabývá zejména v odvětvích, kde jsou relativně vysoké vstupy vlastněné majitelem- podnikatelem, zejména v případě půdy, práce ale i kapitálu, které nejsou uhrazovány jako externí faktory. V těchto případech ukazatel hospodářského výsledku (zisk/ztráta) či jakákoliv jiná ekonomická kategorie, která v sobě již obsahuje úhrady výrobním faktorům nejsou zcela objektivními. To je i případ odvětví zemědělství, kde často do výrobního procesu nevstupuje pouze vlastní práce podnikatele, ale také práce jeho rodinných příslušníků, vlastní půda a vlastní majetek. Z těchto důvodů byl tento ukazatel vybrán jako jeden z monitorovacích indikátorů pro vyhodnocování výsledků PRV pro opatření užitá v odvětví zemědělství, lesnictví a potravinářství.

Východiska pro vymezení monitorovacích indikátorů pro potřeby PRV

Legislativně právní úprava k monitorování výsledků PRV

Legislativní základ pro sledování indikátorů je dán těmito zákonnými úpravami: Nařízení Rady č.1698/2005 a Nařízení Komise č.1974/2006.

− Nařízení Rady č. 1698/2005, Hlava VII – Monitorování a hodnocení, Kapitola II – Hodnocení, čl. 84 – odstavec 6. „Členské státy a Komise schvalují metody a normy hodnocení, které se použijí z podnětu Komise v rámci stanoveném v článku 80“.

− Nařízení Komise č. 1974/2006 v článku (43) uvádí:

„Pokud jde o monitorování, měly by být určeny podrobnosti výroční zprávy o pokroku uvedené v článku 82 nařízení (ES) č. 1698/2005 a rovněž podrobnosti společných ukazatelů, jež tvoří součást Společného rámce pro monitorování a hodnocení podle článku 80 uvedeného nařízení“.

Obecné požadavky na monitoring příjemců podpor v PRV a rámcové vymezení kalkulace monitorovacích indikátorů je obsažen v dokumentu „Společné ukazatele k monitorování a hodnocení programů rozvoje venkova“ (dále jen „Pravidla“), který vydala Evropská Komise (Generální ředitelství pro zemědělství a rozvoj venkova; Ředitelství F. Horizontální aspekty rozvoje venkova; F.3. Soudržnost opatření pro rozvoj venkova) v prosinci 2007.

Dokument poskytuje vysvětlující pravidla pro národní a regionální orgány jak sestavovat indikátory pro monitorování a vyhodnocování Plánu rozvoje venkova ČR na období 2007 – 2013. Tato pravidla mají přispět k tomu, aby se zefektivnila implementace politiky rozvoje venkova v celém společenství.

© Analyst Centre 2008 6

Východiska pro vymezení indikátoru hrubé přidané hodnoty

Základním východiskem pro přesné vymezení monitorovacího indikátoru hrubé přidané hodnoty je její definice v rámci výše uvedených „Pravidel“. Tabulky s monitorovacími indikátory (resp. monitorovací tabulky) jsou podle pravidel rozděleny do 4 částí:

1) Obecné outputové tabulky ukazatelů (G) a (O) 2) Výsledkové tabulky ukazatelů (R) 3) Srovnávací tabulky ukazatelů (B) 4) Dopadové tabulky ukazatelů (I)

Ukazatele hrubé přidané hodnoty (označení „R.2“ – Zemědělská hrubá přidaná hodnota v podporovaných hospodářstvích/podnicích a „R.7“ - :ezemědělská hrubá přidaná hodnota v podporovaných podnicích) jsou součástí skupiny ukazatelů (R). Vlastní tabulky monitorovacích indikátorů R.2 a R.7 jsou uvedeny v Příloze č. 1a, 1b této metodiky.

Obecné požadavky na monitorovací tabulky Monitorovací indikátory budou kalkulovány za území, pro které byl zpracován PRV (tedy pro celou ČR v členění na regiony konvergence a nekonvergence). Podle PRV ČR je regionem konvergence celá Česká republika bez hl. m. Prahy. Sada relevantních tabulek s outputovými a výsledkovými ukazateli by měla být kalkulována pouze za konvergenční oblasti. Monitorovací ukazatele se budou vztahovat vždy ke kalendářnímu roku předcházejícímu roku předkládání monitorovacího ukazatele. Monitorovací tabulky taktéž užívají kalendářní rok a tudíž všechny platby provedené v konkrétním kalendářním roce budou vykazovány ve výroční zprávě pro daný rok. Výkaznictví bude vždy provedeno až v momentě, kdy budou data dostupná. Pro určitá data to může být při schválení projektu (Rozvaha a Výkaz zisků a ztrát), pro jiná až v době jeho dokončení (monitorovací indikátory).

Koncepční přístup ke konstrukci hrubé přidané hodnoty pro účely monitoringu Podle výše uváděných instrukcí pro měření hrubé přidané hodnoty v podporovaných podnicích se užívá následující vztah definovaný jako rozdíl obratu a nákladů:

Hrubá přidaná hodnota (HPH) = obrat (O) – náklady (7),

kde: • Obrat (O) = hodnota prodejů/služeb – bonusy poskytnuté při prodeji

Bonusy poskytnuté při prodeji: zahrnují prémie ze soukromého sektoru, ale nikoli prémie od veřejných subjektů, protože ty by byly považovány za dotace.

• Náklady (N) = o přímé vstupy: energie, voda, smluvní (námezdní) práce, … o + náklady na pracovní sílu o + režijní náklady: údržba, pojištění, ostatní o + nájemné o + úroky

© Analyst Centre 2008 7

Takto definovaný ukazatel HPH dle „Pravidel“ se od standardní definice přidané hodnoty používané v podnikovém účetnictví odchyluje následovně:

1) definovaný obrat tvoří jen hodnota prodejů/služeb bez vyrobené produkce, která nebyla prodána, ale ve formě zásob je uskladněna v podniku přičemž na ni byly vynaloženy náklady, proto by měla být součástí HPH;

2) náklady na pracovní sílu, nájemné a úroky představují odměnu externím výrobním faktorům. Odměna za „spotřebu“ těchto výrobních faktorů je uhrazována až z vytvořené HPH a tudíž nemůže být součástí nákladů, které vstupují do výpočtu HPH (viz Schéma P.2 v příloze č. 2);

3) hodnota prodejů je snížena o tzv. bonusy poskytované při prodeji.

S ohledem na tyto skutečnosti je žádoucí vymezit výsledný indikátor HPH tak, aby byl v souladu s objektivní ekonomickou interpretací daného ukazatele a odpovídal pravidlům účetní evidence. Východiskem pro konstrukci indikátoru HPH je navržena metodika EU pro výpočet standardních ukazatelů FADN (Zemědělská účetní datová síť). Konstrukce hrubé přidané hodnoty je uvedena ve schématu P.1 v příloze č.2 a následných příjmových indikátorů ve schématu P.2.

Metodika FADN EU do značné míry koresponduje s postupy účtování v ČR. Nicméně obsahuje řadu specifik a zavádí nové ukazatele a pojmy. Jednou ze zásadních odlišností je skutečnost, že do hodnocení hospodářských výsledků podniků se zahrnuje pouze jejich zemědělská činnost včetně lesní výroby a agroturistiky. Není tudíž na nákladové ani výnosové straně brána do úvahy nezemědělská (přidružená) výroba. Tudíž výsledný ukazatel ilustruje pouze situaci v primární sféře (zemědělství). Rovněž některé účetní operace týkající se hospodářského výsledku z finančních operací a mimořádného hospodářského výsledku nejsou v postupu výpočtu HPH dle metodiky FADN EU zohledněny.

Metodika FADN EU zohledňuje pouze zemědělské činnosti (včetně nezemědělských činností neoddělitelných od zemědělské výroby) a dále vyžaduje poměrně složitý systém sběru doplňkových údajů, které nejsou obsaženy v účetních výkazech (viz podrobný popis dílčích položek standardního výstupu v příloze č. 3).

Z těchto důvodů je navržená metodika výpočtu monitorovacího ukazatele HPH konstruována pomocí účetních výkazů a výkazů daňové evidence tak, aby ji bylo možné poměrně jednoduchým způsobem vypočítat a dále aby umožnila zohlednit i nezemědělské činnosti hodnocených podniků pro hodnocení jak výstupní tabulky R.2 tak zejména výstupní tabulky R.7.

Účetní hrubá přidaná hodnota představuje zvýšení hodnoty vytvořené produkce (výkony), případně prodaného zboží (obchodní marže) v porovnání s hodnotou vstupů materiálu, energie a služeb, resp. zboží při nákupu (výrobní spotřeba). Tohoto zvýšení je dosahováno efektivním využitím pracovních a kapitálových zdrojů podnikání ve výrobních a obchodních procesech.

Vytvořená přidaná hodnota je dále doplněna o dotace (jako odměna za poskytování veřejného zboží a podpora příjmu, která se významně podílí na jeho tvorbě) a snížena o zaplacené daně.

© Analyst Centre 2008 8

Tento hrubý příjem je během následujících ekonomických procesů rozdělen mezi čtyři základní typy ekonomických subjektů (tzv. stakeholdery): stát, zaměstnance, věřitele a samotný podnik, resp. jeho vlastníky.

Vzhledem ke skutečnosti, že z účetních výkazů je možné vyjádřit přidanou hodnotu pouze za veškeré činnosti podniku, tedy jak zemědělské a nezemědělské s ohledem na způsoby vedení účetnictví a daňové evidence, proto je třeba nejprve stanovit hrubou přidanou hodnotu za veškeré aktivity podniku a následně provést rozdělení na hrubou přidanou hodnotu z jednotlivých odvětví: zemědělství, lesnictví a potravinářství a ostatních nezemědělských činností. Protože účetnictví a daňová evidence se odlišují ve struktuře vykazovaných údajů, je třeba rozlišit výpočet hrubé přidané hodnoty za podniky vedoucí účetnictví a daňovou evidenci.

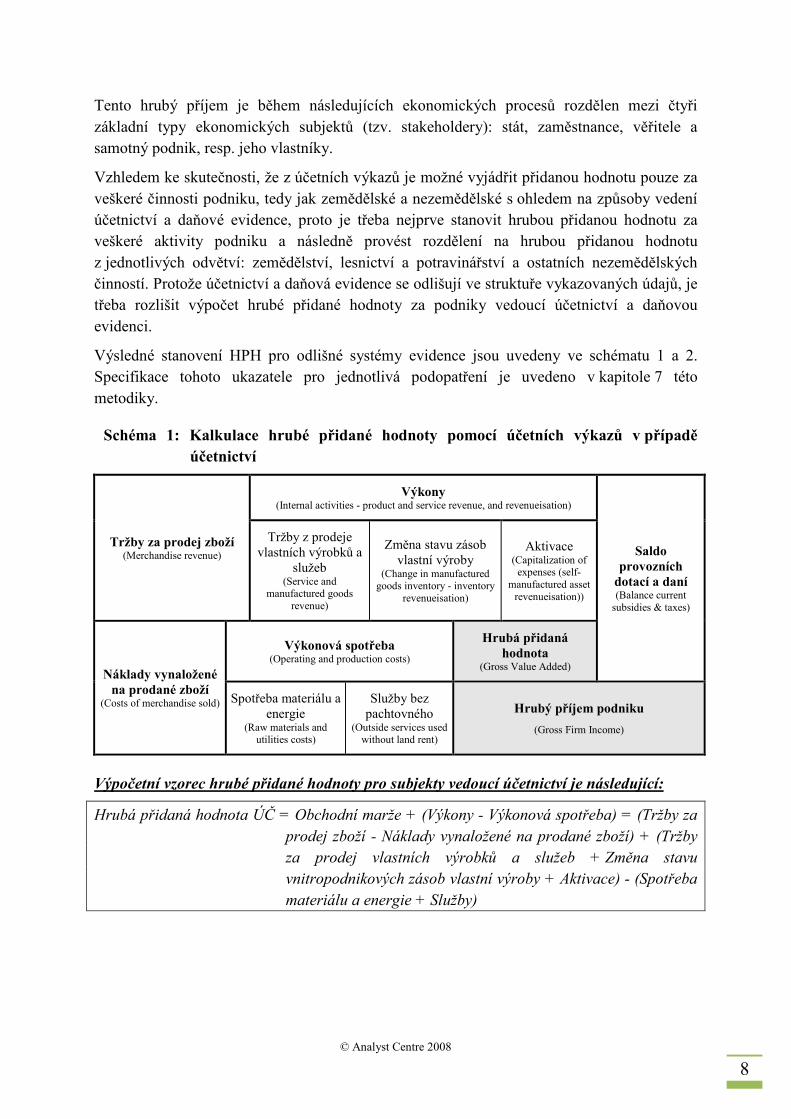

Výsledné stanovení HPH pro odlišné systémy evidence jsou uvedeny ve schématu 1 a 2. Specifikace tohoto ukazatele pro jednotlivá podopatření je uvedeno v kapitole 7 této metodiky.

Schéma 1: Kalkulace hrubé přidané hodnoty pomocí účetních výkazů v případě účetnictví

Tržby za prodej zboží (Merchandise revenue)

Výkony (Internal activities - product and service revenue, and revenueisation)

Saldo provozních dotací a daní (Balance current

subsidies & taxes)

Tržby z prodeje vlastních výrobků a

služeb (Service and

manufactured goods revenue)

Změna stavu zásob vlastní výroby

(Change in manufactured goods inventory - inventory

revenueisation)

Aktivace (Capitalization of expenses (self-

manufactured asset revenueisation))

:áklady vynaložené na prodané zboží

(Costs of merchandise sold)

Výkonová spotřeba (Operating and production costs)

Hrubá přidaná hodnota

(Gross Value Added)

Spotřeba materiálu a energie

(Raw materials and utilities costs)

Služby bez pachtovného

(Outside services used without land rent)

Hrubý příjem podniku

(Gross Firm Income)

Výpočetní vzorec hrubé přidané hodnoty pro subjekty vedoucí účetnictví je následující:

Hrubá přidaná hodnota ÚČ = Obchodní marže + (Výkony - Výkonová spotřeba) = (Tržby za prodej zboží - 7áklady vynaložené na prodané zboží) + (Tržby za prodej vlastních výrobků a služeb + Změna stavu vnitropodnikových zásob vlastní výroby + Aktivace) - (Spotřeba materiálu a energie + Služby)

© Analyst Centre 2008 9

Schéma 2: Kalkulace hrubé přidané hodnoty pomocí výkazů v případě daňové evidence

Příjmy z prodeje vlastních výrobků a služeb (Service and manufactured goods income) Saldo

provozních dotací a daní (Balance current

subsidies & taxes) Výdaje

(Operating and production expenses)

Hrubá přidaná hodnota

(Gross Value Added)

Výdaje na nákup materiálu a energie

(Raw materials and energy expense)

Výdaje za nakoupená zvířata

(Expenses for purchased animals)

Výdaje na nákup služeb bez pachtovného včetně

režijních nákladů (Expense for outside services

used)

Hrubý příjem podniku

(Gross Firm Income)

Výpočetní vzorec účetní hrubé přidané hodnoty pro subjekty vedoucí daňovou evidenci:

Hrubá přidaná hodnota DE = (Příjmy z prodeje vlastních výrobků a služeb + Změna stavu vnitropodnikových zásob vlastní výroby) – (Výdaje)

3. Věcné vymezení sledované oblasti pro vyhodnocování s využitím ukazatele HPH

Specifikace podopatření, pro která se bude monitorovací tabulka R.2 a R7 vyhodnocovat Tabulka 1 poskytuje seznam opatření/podopatření, která budou monitorována a vyhodnocována. Tabulka specifikuje jaké typy projektů resp. kteří žadatelé jsou pro dané podopatření relevantní a dále typ cílové HPH na úrovni jednotlivých podniků. Toto vymezení vychází z požadavků jednotlivých opatření v PRV a informací poskytnutých MZe. Zároveň je uveden typ příslušné odvětvové HPH pro každé podopatření. Tabulka sestává z následujících informací (jednotlivé sloupce):

- Číslo opatření dle PRV - 7ázev opatření dle PRV - 7ázev podopatření dle PRV - Právní forma potenciálních žadatelů - Členění žadatelů podle odvětví, ve kterém podnikají - Specifikace typu předkládaných projektů - Vymezení, zda-li Fiche od EK vyžadují pro dané opatření kalkulaci indikátoru HPH - Specifikace jakou účetní evidenci vedou žadatelé - Specifikace, v rámci jakého odvětví se daná podpora realizuje (cílový indikátor pro

HPH) (uvažované odvětví/relevance: zemědělství, lesnictví, potravinářství, nezemědělská HPH; celopodniková HPH)

© Analyst Centre 2008 10

Z uvedené tabulky vyplývá, že pro objektivní posouzení výsledného monitorovacího indikátoru bude vhodné zaměřit HPH podle příslušného „podporovaného“ odvětví. Nabízí se tyto odvětvové HPH (viz následující kapitola):

i) zemědělská hrubá přidaná hodnota

ii) hrubá přidaná hodnota za odvětví lesnictví

iii) hrubá přidaná hodnota za odvětví potravinářství

iv) nezemědělská hrubá přidaná hodnota

Specifikace podopatření, pro která se nebude monitorovací tabulka R.2 a R7 vyhodnocovat

Opatření I.1.4. Pozemkové úpravy, I.2.1. Seskupení producentů a I.3.1. Další odborné vzdělávání a informační činnost nebudou pro monitorovací tabulky R.2 a R.7 zpracovávány. Tato opatření většinou poskytují veřejný statek a nemají tudíž přímý vliv do tvorby HPH žadatele.

© Analyst Centre 2008

Tabulka 1: Vymezení jednotlivých opatření ve vztahu k monitorovacím indikátorům R.2 a R.7

Č. opatření

PRVOpatření PRV Kód opatření PRV

Právní forma žadatelů

Odvětvové členění žadatelů Typ projektůRelevance dle Fische

Účetní evidence

Typ cílové odvětvové HPH

Indikátor monitorovací tabulky

OSA I.121 (Modernizace zemědělských hospodářství)

FO, PO, ZemědělciZemědělské investice do RV a ŽV (bez mobilních stojů)

ano DE, PÚ zemědělství R2

124 (Spolupráce při vývoji nových produktů)

FO, PO, ZemědělciZemědělské investice do RV a ŽV (bez mobilních stojů)

ano DE, PÚ zemědělství R2

122 (Lesnická technika)FO, PO, Seskupení, obce, FO nepodnikající

Zemědělci a nezemědělci (lesníci) Stroje a zařízení pro využití v lese ano DE, PÚ lesnictví R2

123 (Technické vybavení provozoven)

FO, PO,Zemědělci a nezemědělci (lesníci), vč. poskytovatelů služeb

Investice do nezemědělské činnosti (podnikatelské provozovny)

ano DE, PÚ lesnictví R2

125 (Lesnická infrastruktura)FO, PO, Seskupení, obce, FO nepodnikající

Zemědělci i nezemědělci (lesníci) Investice do lesních cest, zařízení na úpravu vodního režimu a na ostatní infrastrukturu

ano DE, PÚ lesnictví R2

123 (Přidávání hodnoty zemědělským a lesnickým produktům)

FO, POZemědělci i nezmědělci (výrobci potravin/krmiv)

Nezemědělské investice (i nehmotné) - zpracování,monitor. a uvádění produktů na trh vč. vývoje nových produktů.

ano DE, PÚnezemědělská (potravinářství)

R2

124 (Spolupráce při vývoji nových produktů, postupů a technologií (resp. Inovací) v potravinářství

FO, POZemědělci i nezmědělci (výrobci potravin/krmiv)

Investice do zpracovatelského provozu (technologie + stavby) a výdaje na spolupráci s výzkumným subjektem

ano DE, PÚnezemědělská (potravinářství)

R2

I.1.4 Pozemkové úpravy125 (Infrastruktura související s rozvojem a přizpůsobením)

Organizační složka státu

Pozemkové úřady Činnosti související s pozemkovými úpravami neOrganizační složka státu

nerelevantní -

I.3.2Zahájení činnosti mladých zemědělců

112 (Zahájení činnosti mladých zemědělců)

FO, PO Zemědělci (věkový limit do 40 let)Investice (zemědělské) vč. nákupu půdy a mobilních strojů

ano DE, PÚ zemědělství R2

I.3.3Předčasné ukončení zemědělské činnosti

113 (Předčasný odchod do důchodu)

FOZemědělci starší 55 let, provozující zem.výrobu min.10 let

Doprovodné opatření k I.3.2. Investuje pouze nabyvatel (nikoli žadatel) - koupě zemědělského podniku jako celku

ano DE, PÚzemědělství (nástupnického subjektu!)

R2

I.3.4 Využívání poradenských služeb 1)114 (Využívání poradenských služeb)

FO, PO, obec, FO nepodnikající

Zemědělci a nezemědělci (lesníci)Vzdělávání v oblasti: C-C,nové výroby,zvyšování efektivnosti,možností diverzifikace,zachování a údržby krajiny (nikoli ekonomické poradenství).

ano DE, PÚpodniková HPH bez rozlišení odvětví

R2

III.1.1 Nezem. diversifikace311 (Diversifikace činností nezemědělské povahy)

FO, PO Zemědělci Diversifikované investice vč. energetických projektů ano DE, PÚ nezemědělská R7

III.1.2 Zakládání podniků a rozvoj312 (Podpora zakládání podniků a jejich rozvoje)

FO, PO Zemědělci, nezemědělci Výroba, služby pro hospodářství/obyvatelstvo ano DE, PÚ nezemědělská R7

III.1.3 Cestovní ruch 313 (Podpora cestovního ruchu)FO, PO, NNO, seskupení

Zemědělci, nezemědělci Rekreační insfrastruktura (veřejná), stavební obnova (soukromá)

ano DE, PÚ nezemědělská R7

OSA III.

I.1.1

I.1.2

I.1.3

Modernizace zemědělských podniků

Investice do lesů

Přidávání hodnoty zemědělským a potravinářským produktům

Poznámka k tabulce (Tabulka 1) 1) - Druh poradenství: Podle článku 24 nařízení (ES) č. 1698/2005 se „poradenské služby pro zemědělce týkají nejméně těchto oblastí: zákonných požadavků týkajících se řízení a dobrých zemědělských podmínek a podmínek životního prostředí podle článků 4 a 5 a příloh III a IV nařízení (ES) č. 1782/2003; norem bezpečnosti práce založených na právních předpisech Společenství“. Pokud podporovaná služba pokrývá pouze minimální úroveň, zařadí se do první kategorie „Minimální požadavky (článek 24 nařízení Rady (ES) č. 1698/2005)“. Zahrnuje-li poradenství více než povinné minimální požadavky, zařadí se do jedné z ostatních kategorií podle své převažující povahy.

© Analyst Centre 2008 12

4. Vymezení různých typů kalkulované HPH v návaznosti na jejich datové zabezpečení

Specifikace typu kalkulované HPH pro monitorovací tabulku R.2 a R.7

Podle vydaných Fiche je záměrem kalkulovat HPH žadatele (PO, FO, obec, sdružení) a to pro monitorovací tabulku R.2 (indikátor osy I) zemědělskou HPH a pro monitorovací tabulku R.7 (indikátor osy III) HPH z nezemědělských aktivit1. Z uvedeného vyplývá, že bude nutné oddělovat jednotlivé činnosti v rámci tvorby podnikové HPH. V případě výstupní tabulky R.7 bude vykazována HPH z nezemědělských aktivit. Naproti tomu pro opatření v rámci první osy jsou možné 2 varianty pro kalkulaci HPH:

i) podle odvětví: HPH u podporovaných subjektů bude vždy vykazováno pouze za odvětví, do nichž předmětné opatření spadá. Tudíž indikátor bude vždy odrážet změny v HPH pouze v přímo „podporovaných“ odvětvích. Relevantní odvětví pro sledování jsou: zemědělství, lesnictví a potravinářství.

ii) u žadatele jako celek: HPH u podporovaných subjektů bude vždy vykazováno za všechny ekonomické aktivity.

Z hlediska objektivnosti kalkulace je varianta i) vzhledem k provázanosti mezi podporovaným odvětvím a ekonomickými dopady této podpory vhodnější. Určitým nedostatkem naproti tomu je skutečnost, že jakýkoli podnik nemusí po určité období vytvářet žádnou PH z odvětví, v rámci kterého žádal o podporu (např. zemědělec s obdrženou podporou v lesích). Výhoda varianty ii) spočívá v jednodušším (a přesnějším) výkaznictví žadatelů, kteří dané údaje čerpají přímo z účetnictví/daňové evidence. Nevýhodou je poté „hrubší“ vykazování změn v HPH vůči cílené podpoře.

Odvětvová HPH bude vypočtena tak, že bude stanoven podíl výnosů z příslušných aktivit daného odvětví a tímto podílem budou vynásobeny výkony a výkonová spotřeba v případě účetnictví. V případě daňové evidence budou vybrány jen příjmy z aktivit daného odvětví a náklady budou stejně jako v případě účetnictví vynásobeny poměrem výnosů z těchto aktivit. Konkrétní výpočetní algoritmus je uveden v kapitole 7.

Způsob zatřídění/klasifikace zemědělského podniku do odvětví pro účely monitorovací tabulky R2

Odvětví, která jsou požadována rozlišovat při vykazování monitorovací tabulky R2: zemědělství, lesnictví, potravinářství. Klasifikační bází pro zatřiďování je standardní klasifikační systém pro zemědělské podniky ve Společenství (zkratka T.F „Farm Typology“ na základě rozhodnutí Komise č. 2003/369/ES).

Dva možné způsoby zatřídění žadatelů do odvětví pro klasifikaci indikátoru v R2:

i) podle převažující výdělečné činnosti;

1 Klasifikační kritéria pro kalkulaci odvětvové/podnikové HPH nebyly vždy z dostupných materiálů jednoznačná: podle „Guidance 7ote 1“ bude výstupní tabulka R.2 zaměřená výlučně na hrubou PH podniků. V názvu výstupní tabulky R.2 je uvedena zemědělská hrubá PH, v záhlaví této tabulky je uvedena pouze hrubá PH.

© Analyst Centre 2008 13

ii) podle odvětví, ve kterém byla podpora přiznána a HPH kalkulována; pouze v případě, že kalkulace HPH bude kalkulována podle odvětví (viz. Tabulka 2).

Způsob stanovení nezemědělské HPH pro účely monitorovací tabulky R7

Zatřídění subjektů v rámci tabulky R.7 bude v klasifikaci i) zemědělské hospodářství, ii) ostatní subjekty. Zatřídění bude stanoveno podle převažující činnosti (viz Tabulka 3).

© Analyst Centre 2008

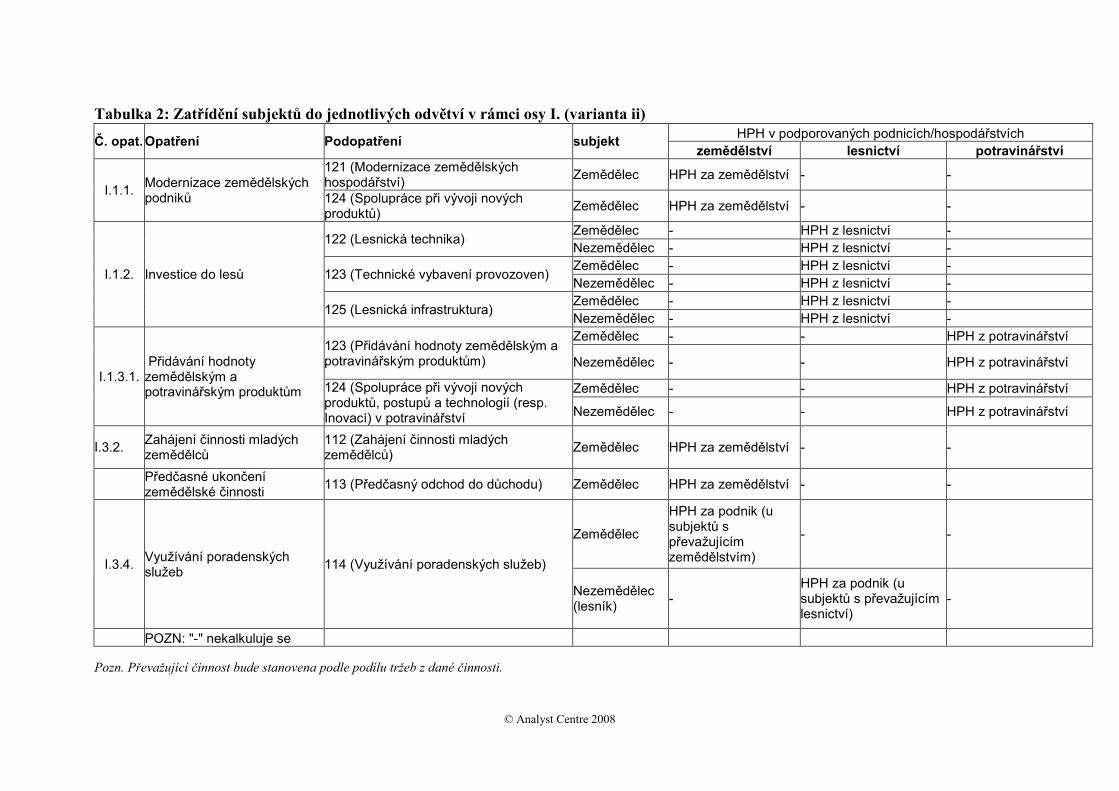

Tabulka 2: Zatřídění subjektů do jednotlivých odvětví v rámci osy I. (varianta ii)

Č. opat. Opatření Podopatření subjekt HPH v podporovaných podnicích/hospodářstvích

zemědělství lesnictví potravinářství

I.1.1. Modernizace zemědělských podniků

121 (Modernizace zemědělských hospodářství)

Zemědělec HPH za zemědělství - -

124 (Spolupráce při vývoji nových produktů)

Zemědělec HPH za zemědělství - -

I.1.2. Investice do lesů

122 (Lesnická technika) Zemědělec - HPH z lesnictví - Nezemědělec - HPH z lesnictví -

123 (Technické vybavení provozoven) Zemědělec - HPH z lesnictví - Nezemědělec - HPH z lesnictví -

125 (Lesnická infrastruktura) Zemědělec - HPH z lesnictví - Nezemědělec - HPH z lesnictví -

I.1.3.1. Přidávání hodnoty zemědělským a potravinářským produktům

123 (Přidávání hodnoty zemědělským a potravinářským produktům)

Zemědělec - - HPH z potravinářství

Nezemědělec - - HPH z potravinářství

124 (Spolupráce při vývoji nových produktů, postupů a technologií (resp. Inovací) v potravinářství

Zemědělec - - HPH z potravinářství

Nezemědělec - - HPH z potravinářství

I.3.2. Zahájení činnosti mladých zemědělců

112 (Zahájení činnosti mladých zemědělců)

Zemědělec HPH za zemědělství - -

Předčasné ukončení zemědělské činnosti

113 (Předčasný odchod do důchodu) Zemědělec HPH za zemědělství - -

I.3.4. Využívání poradenských služeb

114 (Využívání poradenských služeb)

Zemědělec

HPH za podnik (u subjektů s převažujícím zemědělstvím)

- -

Nezemědělec (lesník)

- HPH za podnik (u subjektů s převažujícím lesnictví)

-

POZN: "-" nekalkuluje se

Pozn. Převažující činnost bude stanovena podle podílu tržeb z dané činnosti.

© Analyst Centre 2008

Tabulka 3: Zatřídění subjektů do monitorovací tabulky R.7 v rámci osy III.

Č. opat. Opatření Podopatření

Nezemědělská HPH v podporovaných podnicích

Zemědělské hospodářství Ostatní podniky

III.1.1. Nezem. diversifikace 311 (Diversifikace činností nezemědělské povahy)

Nezem. HPH podniku (bez rozlišení specializace)

-

III.1.2. Zakládání podniků a rozvoj 312 (Podpora zakládání podniků a jejich rozvoje)

Nezem. HPH podniku (převažující činnost zemědělství)

Nezem. HPH podniku (převažující činnost ostatní)

III.1.3. Cestovní ruch 313 (Podpora cestovního ruchu) Nezem. HPH podniku (převažující činnost zemědělství)

Nezem. HPH podniku (převažující činnost ostatní)

© Analyst Centre 2008 16

5. Sběr dat pro kalkulaci HPH a jejich předání zhotoviteli

Pro optimalizaci sběru dat a jejich následné předání ke zpracování (zhotoviteli - AC, s.r.o.) se rozlišují dvě fáze sběru: 1) sběr dat v roce T0, tj. v roce podání žádosti o proplacení projektu

2. Předmětem sběru budou data definovaná v příloze žádosti o proplacení projektu. Data budou uvedená k bazickému roku T-1, případně T-2, (pracovně „bazická data“). 2) sběr dat v roce T1 - T5, tj. v pětileté po sobě jdoucí řadě po roce, v němž byla podána žádost o proplacení , (pracovně „monitorovací data“). Časová souslednost celého procesu sběru dat je vymezena v následujícím schématu 3. Základním výchozím bodem je rok podání žádosti o proplacení výdajů (v rámci administrativní fáze). Z toho plyne, že vykazovaná data budou vždy o 1 rok „posunut“ zpět. Schéma 3: Chronologie jednotlivých fází sběru dat

Fáze projektu

Příprava projektové dokumentace; výběrová řízení

Začátek spuštění projektu

Projekt v provozu ⇒ výkaznictví ke kalkulaci HPH

Čas T-5 T-4 T-3 T-2 T-1 T0 T1 T2 T3 T4 T5…

Admini-strativní fáze

Žádost o podporu

Žádost o podporu

Žádost o proplacení (příp. žádost o dotaci)

Kon

ec

mon

itor

ing

u Reporting Rozvaha, Výkaz

Z/Z s daty vázanými k T-5 až T-1

Formulář pro HPH s daty vázanými k T-2, T-1

Formulář pro kalkulaci HPH s daty vázanými k T0 až T4

Technické zajištění

Příprava metodiky sběru dat

Sběr dat z přílohy k žádosti o proplacení;

Kontrola;

Řešení nedostatků

Sběr dat ze samostatného formuláře;

Kontrola;

Řešení nedostatků;

Výkaznictví v monitorovací tabulce

2 Po dohodě je možné zvolit jako období T0 rok skutečného proplacení žádosti.

© Analyst Centre 2008 17

Sběr dat v roce T0 (bazická data) Zhotovitelem zpracovaný formulář pro sběr vstupních dat ke kalkulaci HPH byl předán ke zpracování již v roce 2008. Data uváděná ve formuláři budou vztažena k období T-1 příp. T-2 v závislosti na termínu podání žádosti o proplacení projektu (tj. před nebo po realizaci účetní závěrky prováděné v roce T0). Vyplněný formulář bude součástí žádosti o proplacení projektu; organizace zodpovědná za sběr dat provede namátkovou kontrolu úplnosti a přehlednosti vyplnění požadovaných dat a převede do elektronické podoby. Formát elektronického zpracování a evidence určí zodpovědná organizace a zhotoviteli předá data v předem dohodnutém formátu. Zhotovitel vypracuje monitorovací tabulky R.2 a R.7 za bazické období v termínech uvedených v tabulce (tabulka 5). Tabulka 4: Potenciální problémy a jejich řešení Definice problému >ávrh na řešení případných problémů

1 Data nebudou předána v termínu (tj. souběžně se žádostí o proplacení projektu)

Žádost o proplacení nebude akceptována odpovědnou organizací

2 Nekvalitně vyplněný formulář Řeší individuálně odpovědná organizace během příjmu žádosti o proplacení. V případě pochybností nebude žádost o proplacení akceptována.

3 Věcně špatně vyplněný formulář Zhotovitel 1x vyzve žadatele k nápravě chyb; v případě neodstranění chyb v termínu do 3 týdnů od vyzvání bude formulář vyřazen ze zpracování pro vyhodnocení v rámci monitorovacích tabulek.

Časový sled Tabulka 5: Specifikace termínů předávání dat od odpovědné organizace ke zpracovateli Sběr dat s žádostí o proplacení podaných v roce

Termín předání dat Termín zhotovení monitorovacích tabulek pro bazické období T-1 (T-2)

2007 0 podaných žádostí nerelevantní

2008 Do 31.1. 2009 31.3.2009

2009 Do 31.1. 2010 31.3.2010

2010 Do 31.1. 2011 31.3.2011

2011 Do 31.1. 2012 31.3.2012

2012 Do 31.1. 2013 31.3.2013

2013 Do 31.1. 2014 31.3.2014

© Analyst Centre 2008 18

Sběr dat v roce T1 - T5 (monitorovací data) Sběr dat v letech T1 až T5 bude sestávat z následujících kroků: i) zpracování formuláře pro sběr monitorovacích dat k výpočtu indikátoru HPH ii) distribuce formuláře s průvodním dopisem (hlavička MZe), tzv. výzva k vyplnění. Provede

odpovědná organizace, MZe nebo třetí osoba 3. iii) Fyzický sběr dat na předem definované adrese, kam budou vyplněné formuláře zasílány.

Provede odpovědná organizace, MZe nebo třetí osoba4. iv) Předání fyzických dotazníků zpracovateli. v) Zpracovatel provede formální a následně věcnou kontrolu; provede zpracování do

výstupních monitorovacích tabulek a předá MZe. Minimální limit pro kalkulaci monitorovacího indikátoru je zastoupení nejméně 2/3 všech žadatelů v příslušném roce. :ávrh na řešení/racionalizaci sběru, předávání a administraci monitorovacích dat od žadatelů ke zhotoviteli

Tato část popisuje alternativní sběr dat (k výše uvedenému systému v podobě poštovního zasílání vyplněných formulářů) od žadatelů ke zpracovateli formou internetového sběru dat a jejich administrace. Celý proces sběru „monitorovacích dat“ v roce T1 až T5 může být zefektivněn prostřednictvím internetového sběru dat. Ministerstvem zemědělství pověřená organizace/zpracovatel vyzve žadatele (viz krok ii) výše) k vyplnění formuláře. Žadatel dostane možnost volby vyplnění formuláře a to buď prostřednictvím uvedené webové adresy nebo zasláním v papírové podobě poštou. Technické zajištění webového formuláře Formulář/aktualizaci vyhotoví zhotovitel a zašle pověřené organizaci v termínu níže uvedeném. Pověřená organizace převede formulář do webového formátu, zajistí server a umístí na webovou adresu (s její rezervací na dobu nejméně 5 let) předem dohodnutou s pověřenou organizací. Technicky zajistí funkčnost tak, aby přístup do systému měli pouze žadatelé (např. prostřednictvím čísla žádosti). V prvním roce realizace internetového sběru dat bude zajištěn jeho zkušební provoz. Délka trvání zkušebního provozu bude stanovena po dohodě mezi pověřenou organizací, firmou pověřenou sběrem a správou dat a zhotovitelem. Pověřená organizace zpřístupní data v dohodnutém formátu zhotoviteli v předem definovaných termínech.Správu nad systémem bude po celou dobu jeho existence vykonávat pověřená organizace. V případě dohody může být zhotovitel vybrán jako pověřená organizace pro zpracování a správu internetového sběru dat.

3 Odhadované náklady na rozeslání jednoho běžného poštovního dopisu s výzvou k vyplnění 25 – 30 Kč. 4 Odpovědnost za realizaci bude stanovena na základě dohody mezi MZE a zhotovitelem. V rámci dohody bude nutné vymezit právní a finanční implikace plynoucí z povinností jednotlivých stran.

© Analyst Centre 2008 19

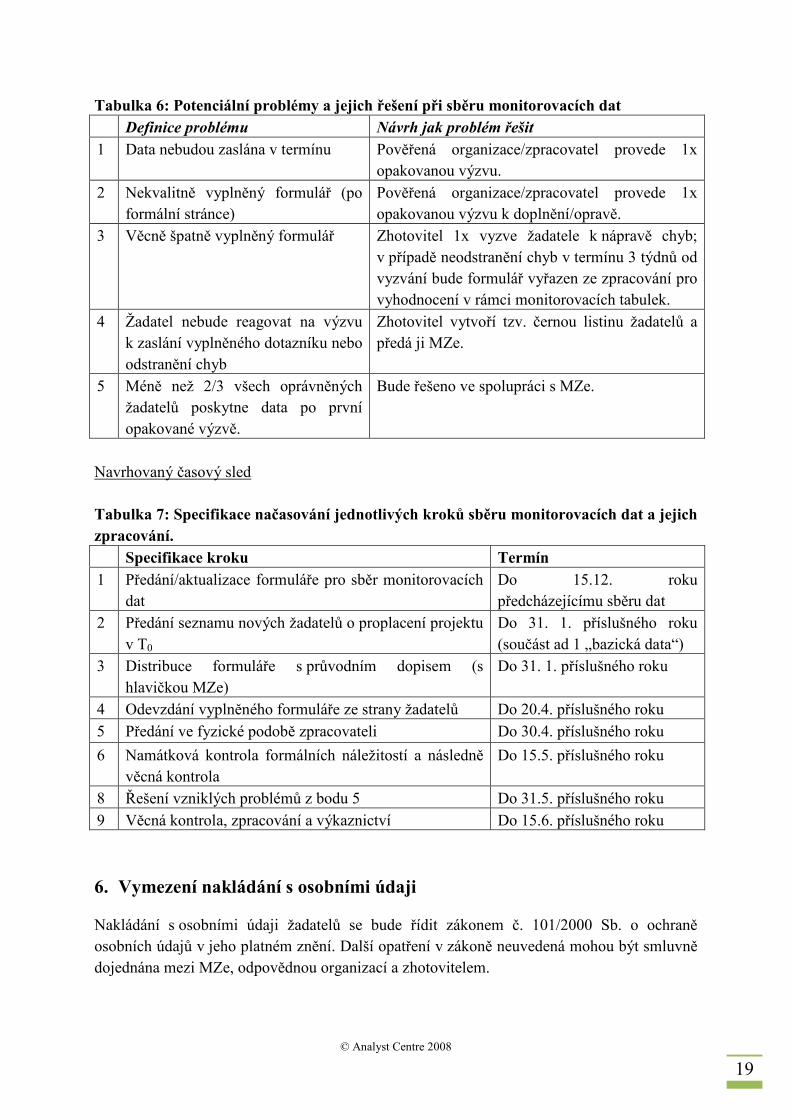

Tabulka 6: Potenciální problémy a jejich řešení při sběru monitorovacích dat Definice problému >ávrh jak problém řešit

1 Data nebudou zaslána v termínu Pověřená organizace/zpracovatel provede 1x opakovanou výzvu.

2 Nekvalitně vyplněný formulář (po formální stránce)

Pověřená organizace/zpracovatel provede 1x opakovanou výzvu k doplnění/opravě.

3 Věcně špatně vyplněný formulář Zhotovitel 1x vyzve žadatele k nápravě chyb; v případě neodstranění chyb v termínu 3 týdnů od vyzvání bude formulář vyřazen ze zpracování pro vyhodnocení v rámci monitorovacích tabulek.

4 Žadatel nebude reagovat na výzvu k zaslání vyplněného dotazníku nebo odstranění chyb

Zhotovitel vytvoří tzv. černou listinu žadatelů a předá ji MZe.

5 Méně než 2/3 všech oprávněných žadatelů poskytne data po první opakované výzvě.

Bude řešeno ve spolupráci s MZe.

Navrhovaný časový sled Tabulka 7: Specifikace načasování jednotlivých kroků sběru monitorovacích dat a jejich zpracování. Specifikace kroku Termín 1 Předání/aktualizace formuláře pro sběr monitorovacích

dat Do 15.12. roku předcházejícímu sběru dat

2 Předání seznamu nových žadatelů o proplacení projektu v T0

Do 31. 1. příslušného roku (součást ad 1 „bazická data“)

3 Distribuce formuláře s průvodním dopisem (s hlavičkou MZe)

Do 31. 1. příslušného roku

4 Odevzdání vyplněného formuláře ze strany žadatelů Do 20.4. příslušného roku

5 Předání ve fyzické podobě zpracovateli Do 30.4. příslušného roku

6 Namátková kontrola formálních náležitostí a následně věcná kontrola

Do 15.5. příslušného roku

8 Řešení vzniklých problémů z bodu 5 Do 31.5. příslušného roku

9 Věcná kontrola, zpracování a výkaznictví Do 15.6. příslušného roku

6. Vymezení nakládání s osobními údaji

Nakládání s osobními údaji žadatelů se bude řídit zákonem č. 101/2000 Sb. o ochraně osobních údajů v jeho platném znění. Další opatření v zákoně neuvedená mohou být smluvně dojednána mezi MZe, odpovědnou organizací a zhotovitelem.

© Analyst Centre 2008 20

7. Specifikace požadavků na vstupní data monitorovacích tabulek výpočetní algoritmus pro HPH

V této části metodiky je provedeno vymezení hrubé přidané hodnoty vč. výpočetního algoritmu pro monitorovací tabulky indikátoru R.2 a R.7 se specifikací dat potřebných od žadatelů o dotaci. Rozčlenění je provedeno podle příslušné odvětvové klasifikace.

Výsledný navrhovaný indikátor HPH dle odvětví pro uplatnění v monitorovací tabulce R.2

Tento postup výpočtu se uplatní pro opatření 112, 113, 114, 121, 122, 123, 124 a 125 tak jak je vymezeno v kapitole 3. a tabulce 1.

Vzhledem k tomu, že žadateli o dotaci mohou být podnikatelé právnické osoby a fyzické osoby vedoucí účetnictví nebo daňovou evidenci, sdružení podnikatelů, obce, neziskové nevládní organizace a fyzické osoby nepodnikatelé, je dále specifikována náplň a způsob výpočtu hrubé přidané hodnoty v návaznosti na typ subjektu.

Výsledný navrhovaný indikátor HPH dle odvětví pro uplatnění v monitorovací tabulce R.2 pro osoby vedoucí účetnictví

Tento postup výpočtu se uplatní pro opatření 112, 113, 114, 121, 122, 123, 124 a 125 tak jak je vymezeno v kapitole 3. a tabulce 1.

Výsledný navrhovaný indikátor HPH dle odvětví pro uplatnění v monitorovací tabulce R.2 pro osoby vedoucí daňovou evidenci

© Analyst Centre 2008 21

Výsledný navrhovaný indikátor nezemědělské HPH pro uplatnění v monitorovací tabulce R.7

Tento postup výpočtu se uplatní pro opatření 311, 312 a 313 tak jak je vymezeno v části 3.1. a tabulce 1.

Výsledný navrhovaný indikátor nezemědělské HPH pro uplatnění v monitorovací tabulce R.7 pro osoby vedoucí účetnictví

Tabulka 8: Zdrojová data pro výpočet nezemědělské HPH pro osoby vedoucí účetnictví

Číslo řádku

Ukazatel 7áplň ukazatele z výkazu

Hodnota (tis. Kč) v roce**- t0 t-1

3. Obchodní marže Výkaz zisků a ztrát [03]. 4. Výkony Výkaz zisků a ztrát [04]. 5. Tržby za prodej vlastních výrobků a služeb Výkaz zisků a ztrát [05].

8. z toho: Tržby za prodej vlastních výrobků z LV

Výrobky z lesnické činnosti (z účtu 601).

11. Tržby z prodeje potravinářských výrobků (z účtu 601)

12. Tržby za prodej ostatních vlastních výrobků včetně přidružené výroby

Veškeré nezemědělské výrobky (z účtu 601).

13. Tržby za prodej vlastních služeb z nezemědělské činnosti

(z účtu 602).

16. Výkonová spotřeba Výkaz zisků a ztrát [08].

Údaje jsou získány z dat požadovaných od žadatelů při podání žádosti o proplacení (viz příloha č. 4)

t0 = poslední uzavřený účetní rok v roce, kdy byla podána žádost o proplacení t-1 = poslední uzavřený účetní rok předcházející roku podání žádosti o propl-acení projektu * Pro monitorování v letech T1 až T5 se výkaznictví příslušně posouvá.

Algoritmus výpočtu nezemědělské HPH: Údaj ve složené závorce odkazuje na číslo řádku v tabulce č. 8 >ezemědělská hrubá přidaná hodnota = Obchodní marže {3.} + (Výkony {4.} - Výkonová spotřeba {16.}) * ((Tržby za prodej vlastních výrobků z LV {8.} + Tržby z prodeje potravinářských výrobků {11.} + Tržby za prodej ostatních vlastních výrobků včetně přidružené výroby {12.} + Tržby za prodej vlastních služeb z nezemědělské činnosti {13.}) / Tržby za prodej vlastních výrobků a služeb {5.})

© Analyst Centre 2008 22

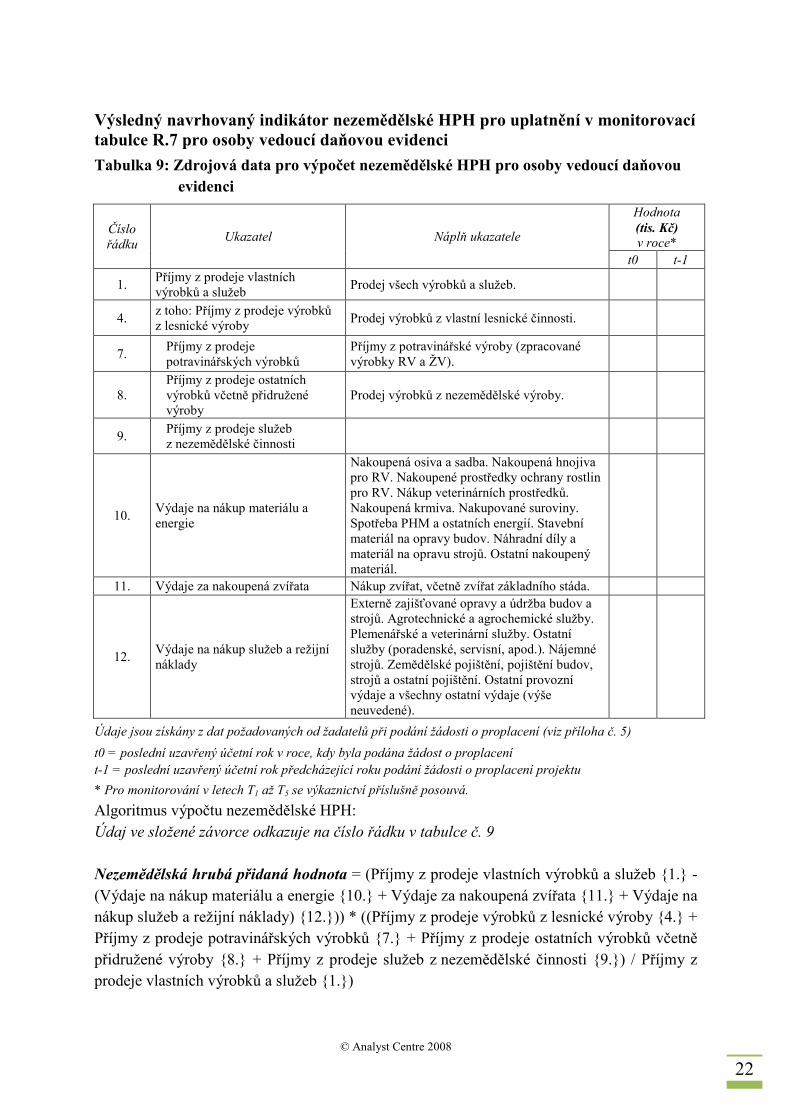

Výsledný navrhovaný indikátor nezemědělské HPH pro uplatnění v monitorovací tabulce R.7 pro osoby vedoucí daňovou evidenci

Tabulka 9: Zdrojová data pro výpočet nezemědělské HPH pro osoby vedoucí daňovou evidenci

Číslo řádku

Ukazatel 7áplň ukazatele

Hodnota (tis. Kč) v roce*

t0 t-1

1. Příjmy z prodeje vlastních výrobků a služeb

Prodej všech výrobků a služeb.

4. z toho: Příjmy z prodeje výrobků z lesnické výroby

Prodej výrobků z vlastní lesnické činnosti.

7. Příjmy z prodeje potravinářských výrobků

Příjmy z potravinářské výroby (zpracované výrobky RV a ŽV).

8. Příjmy z prodeje ostatních výrobků včetně přidružené výroby

Prodej výrobků z nezemědělské výroby.

9. Příjmy z prodeje služeb z nezemědělské činnosti

10. Výdaje na nákup materiálu a energie

Nakoupená osiva a sadba. Nakoupená hnojiva pro RV. Nakoupené prostředky ochrany rostlin pro RV. Nákup veterinárních prostředků. Nakoupená krmiva. Nakupované suroviny. Spotřeba PHM a ostatních energií. Stavební materiál na opravy budov. Náhradní díly a materiál na opravu strojů. Ostatní nakoupený materiál.

11. Výdaje za nakoupená zvířata Nákup zvířat, včetně zvířat základního stáda.

12. Výdaje na nákup služeb a režijní náklady

Externě zajišťované opravy a údržba budov a strojů. Agrotechnické a agrochemické služby. Plemenářské a veterinární služby. Ostatní služby (poradenské, servisní, apod.). Nájemné strojů. Zemědělské pojištění, pojištění budov, strojů a ostatní pojištění. Ostatní provozní výdaje a všechny ostatní výdaje (výše neuvedené).

Údaje jsou získány z dat požadovaných od žadatelů při podání žádosti o proplacení (viz příloha č. 5)

t0 = poslední uzavřený účetní rok v roce, kdy byla podána žádost o proplacení t-1 = poslední uzavřený účetní rok předcházející roku podání žádosti o proplacení projektu

* Pro monitorování v letech T1 až T5 se výkaznictví příslušně posouvá. Algoritmus výpočtu nezemědělské HPH: Údaj ve složené závorce odkazuje na číslo řádku v tabulce č. 9 >ezemědělská hrubá přidaná hodnota = (Příjmy z prodeje vlastních výrobků a služeb {1.} -(Výdaje na nákup materiálu a energie {10.} + Výdaje za nakoupená zvířata {11.} + Výdaje na nákup služeb a režijní náklady) {12.})) * ((Příjmy z prodeje výrobků z lesnické výroby {4.} + Příjmy z prodeje potravinářských výrobků {7.} + Příjmy z prodeje ostatních výrobků včetně přidružené výroby {8.} + Příjmy z prodeje služeb z nezemědělské činnosti {9.}) / Příjmy z prodeje vlastních výrobků a služeb {1.})

© Analyst Centre 2008 23

P Ř Í L O H Y:

© Analyst Centre 2008

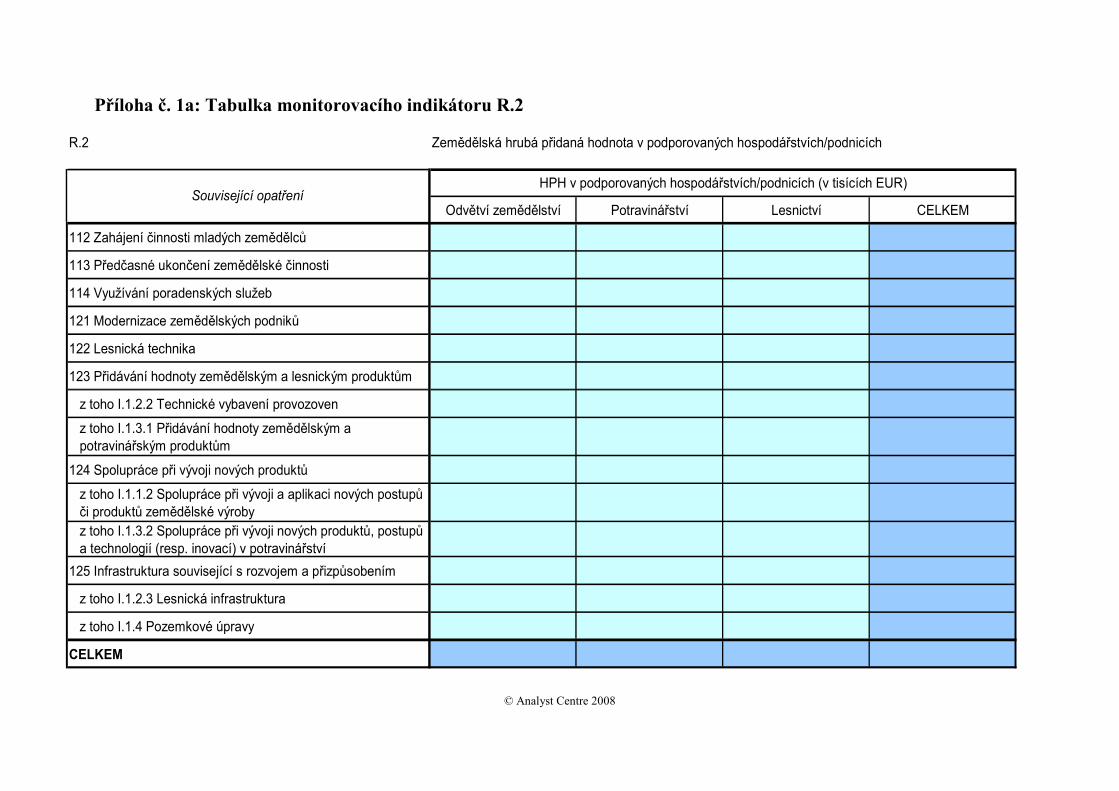

Příloha č. 1a: Tabulka monitorovacího indikátoru R.2

R.2 Zemědělská hrubá přidaná hodnota v podporovaných hospodářstvích/podnicích

Odvětví zemědělství Potravinářství Lesnictví CELKEM

112 Zahájení činnosti mladých zemědělců

113 Předčasné ukončení zemědělské činnosti

114 Využívání poradenských služeb

121 Modernizace zemědělských podniků

122 Lesnická technika

123 Přidávání hodnoty zemědělským a lesnickým produktům

z toho I.1.2.2 Technické vybavení provozoven

z toho I.1.3.1 Přidávání hodnoty zemědělským a potravinářským produktům

124 Spolupráce při vývoji nových produktů

z toho I.1.1.2 Spolupráce při vývoji a aplikaci nových postupů či produktů zemědělské výrobyz toho I.1.3.2 Spolupráce při vývoji nových produktů, postupů a technologií (resp. inovací) v potravinářství

125 Infrastruktura související s rozvojem a přizpůsobením

z toho I.1.2.3 Lesnická infrastruktura

z toho I.1.4 Pozemkové úpravy

CELKEM

Související opatřeníHPH v podporovaných hospodářstvích/podnicích (v tisících EUR)

© Analyst Centre 2008

Příloha č. 1b: Tabulka monitorovacího indikátoru R.7

R.7 Nezemědělská hrubá přidaná hodnota v podporovaných podnicích

Zemědělské hospodářství Ostatní podniky CELKEM

311 Diverzifikace činností nezemědělské povahy

312 Podpora zakládání podniků a jejich rozvoje

313 Podpora cestovního ruchu

CELKEM

Související opatřeníNezemědělská hrubá přidaná hodnota v podporovaných podnicích (v tisících EUR)

© Analyst Centre 2008

26

Příloha č. 2

Schéma P.1: Odvození hrubé přidané hodnoty a hrubého zemědělského příjmu podle metodiky FAD* EU

Celková zemědělská produkce (Total output)

Saldo provozních dotací a daní

(Balance current subsidies & taxes)

Produkce RV (Output crops & crop products)

Produkce ŽV (Output livestock & livestock products)

Ostatní produkce (Other output)

Výrobní spotřeba (Intermediate consumption)

Hrubá přidaná hodnota (Gross Value Added)

Přímé náklady (Specific costs)

Ostatní věcné náklady (Farming overheads)

Hrubý zemědělský příjem (Gross Farm Income)

Pramen: Farm Accountancy Data �etwork – An A to Z of Methodology, Commission of the European

Communities, 1984, s. 66

Kde: Celková zemědělská produkce je hodnota zemědělské produkce za hospodářský rok. Vypočte se sečtením tržeb za zemědělské výrobky (RV, ŽV), hodnoty vlastních krmiv a osiv, hodnoty vlastní produkce spotřebované v domácnosti, změny stavu zásob zvířat a rostlinných výrobků, tržeb z agroturistiky, hodnoty produkce lesního hospodářství a případně hodnoty jiné produkce související se zemědělskou výrobou včetně zemědělských služeb pro cizí podniky.

Výrobní spotřeba zahrnuje přímé věcné náklady na zemědělskou výrobu (osiva a krmiva, hnojiva a prostředky na ochranu rostlin apod.) a ostatní věcné náklady (tj. věcné náklady na provoz strojů, udržování budov, náklady na energii a služby a jiné ostatní věcné náklady na zemědělskou výrobu). Výrobní spotřeba nezahrnuje náklady na pořízení externích (cizích) výrobních faktorů, mezi než patří zejména náklady na získání námezdní pracovní síly (mzdové náklady), pachtovné a úrok (nájemné).

Saldo provozních dotací a daní (provozní dotace bez provozních daní) je při vyšších dotací než daní kladné a hrubou přidanou hodnotu zvyšuje. V opačném případě hrubou přidanou hodnotu snižuje.

Hrubá přidaná hodnota se vypočte odpočtem výrobní spotřeby od celkové zemědělské produkce

Hrubý zemědělský příjem se vypočte připočtením salda provozních dotací a daní k hrubé přidané hodnotě.

© Analyst Centre 2008

27

Schéma P.2: Odvození následných „příjmových“ ukazatelů z hrubé přidané hodnoty podle metodiky FAD* EU

Hrubá přidaná hodnota (Gross Value Added)

Saldo provozních dotací a daní

(Balance current subsidies & taxes)

Hrubý zemědělský příjem (Gross Farm Income)

Odpisy (Depreciation)

Čistá přidaná hodnota

(Net Value Added)

Saldo investiční dotací a daní

(Balance subsidies & taxis on investment)

Externí faktory (External factors)

Důchod ze zemědělské činnosti

(Family Farm Income)

Mzdové náklady (Wages)

Pachtovné (Rents)

Úroky (Interest)

© Analyst Centre 2008

Příloha č. 3: Výpočet ukazatelů standardního výstupu EU v metodice FAD* CZ (1/3)

Poř. Výpočet ukazatelů

Primární zdroje dat číslo Přehled ukazatelů podvojné účetnictví jednoduché účetnictví 1. Hrubá produkce

(Total output)

2+3+4

- -

2. Produkce RV - Tržby za prodej vlastních výrobků RV + - změna stavu zásob vlastní výroby [nedokončená výroba a polotovary, výrobky] + vlastní meziprodukt [vlastní osiva a sadba, krmiva]

60-Tržby za vlastní výrobky a zboží 11-Materiál 12-Zásoby vlastní výroby 19-Opravné položky k zásobám 61-Změna stavu vnitropodnikových zásob vlastní výroby 62-Aktivace

Peněžní deník Evidence zásob Evidence zvířat Pomocná evidence

3. Produkce ŽV - Tržby za prodej vlastních výrobků ŽV + - změna stavu zásob vlastní výroby [výrobky, zvířata] + vlastní meziprodukt [vlastní hnojiva a vejce do líhní]

4. Ostatní produkce - Tržby za prodej vlastních výrobků ostatních (pomocné výroby, lesnické výroby, potravinářské výroby, agroturistiky a služeb zemědělské činnosti)

5. Mezispotřeba (Intermediate

consumption)

6+15

- -

6. Specifické náklady (Specific costs)

7+8+9+10+11+12+13+14

- -

7. - osiva nakupovaná - Spotřeba nakoupených osiv a sadby

501-Spotřeba materiálu Evidence zásob

8. - osiva vlastní - Spotřeba vlastních osiv

613-Změna stavu výrobků Evidence zásob Pomocná evidence

9. - hnojiva nakupovaná - Spotřeba nakoupených hnojiv

501-Spotřeba materiálu Evidence zásob

10. - hnojiva vlastní - Spotřeba vlastních hnojiv

613-Změna stavu výrobků Evidence zásob Pomocná evidence

11. - chemikálie - Spotřeba nakoupených ochranných prostředků (prostředky ochrany rostlin, veterinární prostředky)

501-Spotřeba materiálu Evidence zásob

© Analyst Centre 2008

Příloha č. 3: Výpočet ukazatelů standardního výstupu EU v metodice FAD* CZ – pokračování přílohy (2/3)

Poř. Výpočet ukazatelů

Primární zdroje dat číslo Přehled ukazatelů podvojné účetnictví jednoduché účetnictví 12. - krmiva nakupovaná - Spotřeba nakoupených krmiv a vajec do

líhní 501-Spotřeba materiálu Evidence zásob

13. - krmiva vlastní - Spotřeba vlastních krmiv 613-Změna stavu výrobků Evidence zásob Pomocná evidence

14. - vejce do líhní vlastní - Spotřeba vlastních vajec do líhní 613-Změna stavu výrobků Evidence zásob Pomocná evidence

15. Režijní náklady (Farming overheads)

16+17+18+19

- -

16. - náklady strojů a budov - Spotřeba dodavatelských služeb na opravy a udržování, nakoupeného stavebního materiálu, ND, a materiálu na opravy, spotřeba PHM

501-Spotřeba materiálu 51-Služby

Peněžní deník Evidence zásob

17. - energie - Spotřeba nakoupených energií (elektrická energie, plyn a ostatní paliva)

502-Spotřeba energie 503-Spotřeba ostatních neskladovatelných dodávek

Peněžní deník Evidence zásob

18. - služby - Spotřeba ostatních dodavatelských služeb (polní práce, agrotechnické služby, plemenářské a veterinární služby, ostatní služby bez pachtovného)

51-Služby Peněžní deník

19. - ostatní náklady - Spotřeba nakoupené vody, ostatní spotřeba materiálu a ostatní výdaje

501-Spotřeba materiálu 503-Spotřeba ostatních neskladova- telných dodávek

Peněžní deník Evidence zásob

20. Bilance provozních daní a dotací (Balance current

subsidies & taxes)

22-21

- -

© Analyst Centre 2008

Příloha č. 3: Výpočet ukazatelů standardního výstupu EU v metodice FAD* CZ – pokračování přílohy (3/3)

Poř. Výpočet ukazatelů

Primární zdroje dat

číslo Přehled ukazatelů podvojné účetnictví jednoduché účetnictví 21. Provozní dotace Hodnoty přiznaných dotací podle

dotačních titulů provozního charakteru 648-Dotace na krytí provozních nákladů Peněžní deník

22. Daně a poplatky Placené daně a poplatky 53-Daně a poplatky Evidence přímých daní 23. Hrubá přidaná hodnota

(Gross farm income)

(1-5)+20

- -

24. Odpisy - Odpisy nehmotného a hmotného investičního majetku

55-Odpisy, rezervy a opravné položky provozních nákladů

Evidence nehmotného a hmotného investičního majetku

25. Čistá přidaná hodnota (Farm net value added)

23-24

- -

26. Externí vstupy (External factors)

27+28+29

- -

27. - mzdové náklady - Mzdové náklady 52-Osobní náklady Mzdové listy 28. - pachtovné - Pachtovné 51-Služby Peněžní deník 29. - úroky - Bilance úroků (výnosové úroky –

nákladové úroky) 562-Úroky 662-Úroky z běžných bankovních účtů

Peněžní deník

30. Bilance dotací a daní na investice (Balance subsidies &

taxes on investment)

31-32

- -

31. - investiční dotace - Hodnota přiznaných dotací podle dotačních titulů na pořízení investic

01-NhIM 02-HIM odepisovaný 03-HIM neodepisovaný 04-Pořízení NhIM a HIM

Evidence nehmotného a hmotného investičního majetku Peněžní deník

32. - investiční daně - Placené investiční daně 53-Daně a poplatky Evidence přímých daní 33. Důchod podniku

(Family farm income)

(25-26)+30

- -

© Analyst Centre 2008

31

Příloha č. 4: Zdrojová data od příjemce dotace, který vede účetnictví v plném rozsahu V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 6-13, do příslušného řádku uvede 0.

t = poslední uzavřený účetní rok předcházející roku podání žádosti o proplacení projektu

t t-11. Tržby za prodej zboží Výkaz zisků a ztrát [01].2. Náklady vynaložené na prodané zboží Výkaz zisků a ztrát [02].3. Obchodní marže Výkaz zisků a ztrát [03].4. Výkony Výkaz zisků a ztrát [04].5. Tržby za prodej vlastních výrobků a služeb Výkaz zisků a ztrát [05].6. z toho: Tržby za prodej vlastních výrobků z RV Hlavní i vedlejší výrobky RV (účet 601).

7.Tržby za prodej vlastních výrobků ze ŽV a vlastních zvířat

Výrobky ŽV (z účtu 601).

8. Tržby za prodej vlastních výrobků z LV Výrobky z lesnické činnosti (z účtu 601).

9.Tržby za prodej vlastních služeb ze zemědělské činnosti

(z účtu 602)

10. Tržby z agroturistiky (z účtu 602)11. Tržby z prodeje potravinářských výrobků (z účtu 601)

12.Tržby za prodej ostatních vlastních výrobků včetně přidružené výroby

Veškeré nezemědělské výrobky (z účtu 601).

13.Tržby za prodej vlastních služeb z nezemědělské činnosti

(z účtu 602)

14. Změna stavu zásob vlastní činnosti Výkaz zisků a ztrát [06].15. Aktivace Výkaz zisků a ztrát [07].16. Výkonová spotřeba Výkaz zisků a ztrát [08].17. Spotřeba materiálu a energie Výkaz zisků a ztrát [09].18. Služby Výkaz zisků a ztrát [10].19. Přidaná hodnota Výkaz zisků a ztrát [11].

20. Provozní dotace a podporyVšechny dotace kromě investičních, přiznané pro příslušný rok.

21. Placené daně a poplatkyDaně: silniční, darovací, dědická, z převodu, z nemovitosti.

22. Odpisy dlouhodobého hmotného a nehm. majetku Výkaz zisků a ztrát [18].23. Osobní náklady Výkaz zisků a ztrát [12].

24. PachtovnéPlacený nájem za pronajatou cizí půdu včetně nájemného placeného v naturální formě; z účtu 518 - Ostatní služby.

25. Výnosové úroky Výkaz zisků a ztrát [42].26. Nákladové úroky Výkaz zisků a ztrát [43].

27.Investiční dotace a podpory - na pořízení investic podle dotačních programů MZe, operačního programu a Programu rozvoje venkova ČR.

Z účtů skupiny 01-04; dotace a podpory přiznané pro příslušný rok.

28. Aktiva celkem Rozvaha, sloupec č. 3 (netto); [001].29. B. Dlouhodobý majetek Rozvaha, sloupec č. 3 (netto); [003].30. B.I. Dlouhodobý nehmotný majetek Rozvaha, sloupec č. 3 (netto); [004].31. B.II. Dlouhodobý hmotný majetek Rozvaha, sloupec č. 3 (netto); [013].32. B.II.1. Pozemky Rozvaha, sloupec č. 3 (netto); [014].33. B.II.2. Stavby Rozvaha, sloupec č. 3 (netto); [015].34. B.II.3. Samostatné movité věci a soubory mov. věcí Rozvaha, sloupec č. 3 (netto); [016].35. B.II.4. Pěstitelské celky trvalých porostů Rozvaha, sloupec č. 3 (netto); [017].36. B.II.5. Základní stádo a tažná zvířata Rozvaha, sloupec č. 3 (netto); [018].37. B.II.6. Jiný dlouhodobý hmotný majetek Rozvaha, sloupec č. 3 (netto); [019].38. B.II.7. Nedokončený dlouhodobý hmotný majetek Rozvaha, sloupec č. 3 (netto); [020].39. B.II.8. Poskytnuté zálohy na dlouhod. hmot. majetek Rozvaha, sloupec č. 3 (netto); [021].40. B.II.9. Oceňovací rozdíl k nabytému majetku (+/-) Rozvaha, sloupec č. 3 (netto); [022].

Doplňující údaje

t t-141.42.43.44.45.46.47.48.49.50.51.52.

2) Roční pracovní fond jednoho pracovníka na plný úvazek je 2000 pracovních hodin (250 pracovních dní x 8 hodin).1) Zemědělskými činnostmi se rozumí - RV, ŽV, pomocné činnosti, zemědělské služby, agroturistika.

Hodnota v roceUkazatel

Odhad podílu nákladů pro nezemědělské činnosti z celkových nákladů podniku (v %)

Průměrný evidenční počet pracovníků zaměstnaných v zemědělských1) činnostechCelkový počet odpracovaných hodin2) pracovníků zaměstnaných v zemědělských1) činnostech

Celkový počet odpracovaných hodin pracovníků zaměstnaných v nezemědělských činnostechOdhad podílu nákladů pro zemědělské činnosti z celkových nákladů podniku (v %)

Průměrný evidenční počet pracovníků zaměstnaných v nezemědělských činnostech

Odhad podílu nákladů pro činnosti v lesnictví z celkových nákladů podniku (v %)

Hodnota (tis. Kč) v roce

Celkový počet odpracovaných hodin2) pracovníků zaměstnaných v lesnictvíPrůměrný evidenční počet pracovníků zaměstnaných v potravinářské výroběCelkový počet odpracovaných hodin2) pracovníků zaměstnaných v potravinářské výrobě

Odhad podílu nákladů pro potravinářskou výrobu z celkových nákladů podniku (v %)

Číslo řádku

Ukazatel Náplň ukazatele z výkazu [číslo řádku ve výkazu dle stavu v roce 2008 ]

Průměrný evidenční počet pracovníků zaměstnaných v lesnictví

Číslo řádku

© Analyst Centre 2008

32

Příloha č. 5: Zdrojová data od příjemce dotace, který vede účetnictví ve zjednodušeném rozsahu

V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 5-12, do příslušného řádku uvede 0.

t = poslední uzavřený účetní rok předcházející roku podání žádosti o proplacení projektu

t t-11. Tržby za prodej zboží Výkaz zisků a ztrát [01].2. Náklady vynaložené na prodané zboží Výkaz zisků a ztrát [02].3. Obchodní marže Výkaz zisků a ztrát [03].4. Výkony Výkaz zisků a ztrát [04].5. z toho: Tržby za prodej vlastních výrobků z RV Hlavní i vedlejší výrobky RV (účet 601).

6.Tržby za prodej vlastních výrobků ze ŽV a vlastních zvířat

Výrobky ŽV (z účtu 601).

7. Tržby za prodej vlastních výrobků z LV Výrobky z lesnické činnosti (z účtu 601).

8.Tržby za prodej vlastních služeb ze zemědělské činnosti

(z účtu 602)

9. Tržby z agroturistiky (z účtu 602)10. Tržby z prodeje potravinářských výrobků (z účtu 601)

11.Tržby za prodej ostatních vlastních výrobků včetně přidružené výroby

Veškeré nezemědělské výrobky (z účtu 601).

12.Tržby za prodej vlastních služeb z nezemědělské činnosti

(z účtu 602)

13. Výkonová spotřeba Výkaz zisků a ztrát [05].14. Přidaná hodnota Výkaz zisků a ztrát [06].

15. Provozní dotace a podporyVšechny dotace kromě investičních, přiznané pro příslušný rok.

16. Placené daně a poplatkyDaně: silniční, darovací, dědická, z převodu, z nemovitosti.

17. Odpisy dlouhodobého hmotného a nehm. majetku Výkaz zisků a ztrát [09].18. Osobní náklady Výkaz zisků a ztrát [07].

19. PachtovnéPlacený nájem za pronajatou cizí půdu včetně nájemného placeného v naturální formě; z účtu 518 - Ostatní služby.

20. Výnosové úroky Výkaz zisků a ztrát [26].21. Nákladové úroky Výkaz zisků a ztrát [27].

22.Investiční dotace a podpory - na pořízení investic podle dotačních programů MZe, operačního programu a Programu rozvoje venkova ČR.

Z účtů skupiny 01-04; dotace a podpory přiznané pro příslušný rok.

23. Aktiva celkem Rozvaha, sloupec č. 3 (netto); [001].24. B. Dlouhodobý majetek Rozvaha, sloupec č. 3 (netto); [003].25. B.I. Dlouhodobý nehmotný majetek Rozvaha, sloupec č. 3 (netto); [004].26. B.II. Dlouhodobý hmotný majetek Rozvaha, sloupec č. 3 (netto); [005].

Doplňující údaje

t t-127.28.29.30.31.32.33.34.35.36.37.38.

2) Roční pracovní fond jednoho pracovníka na plný úvazek je 2000 pracovních hodin (250 pracovních dní x 8 hodin).

Odhad podílu nákladů pro potravinářskou výrobu z celkových nákladů podniku (v %)

Číslo řádku

Ukazatel Náplň ukazatele z výkazu [číslo řádku ve výkazu dle stavu v roce 2008 ]

Průměrný evidenční počet pracovníků zaměstnaných v lesnictví

Číslo řádku

Hodnota (tis. Kč) v roce

Celkový počet odpracovaných hodin2) pracovníků zaměstnaných v lesnictvíPrůměrný evidenční počet pracovníků zaměstnaných v potravinářské výroběCelkový počet odpracovaných hodin2) pracovníků zaměstnaných v potravinářské výrobě

1) Zemědělskými činnostmi se rozumí - RV, ŽV, pomocné činnosti, zemědělské služby, agroturistika.

Hodnota v roceUkazatel

Odhad podílu nákladů pro nezemědělské činnosti z celkových nákladů podniku (v %)

Průměrný evidenční počet pracovníků zaměstnaných v zemědělských1) činnostechCelkový počet odpracovaných hodin2) pracovníků zaměstnaných v zemědělských1) činnostech

Celkový počet odpracovaných hodin pracovníků zaměstnaných v nezemědělských činnostechOdhad podílu nákladů pro zemědělské činnosti z celkových nákladů podniku (v %)

Průměrný evidenční počet pracovníků zaměstnaných v nezemědělských činnostech

Odhad podílu nákladů pro činnosti v lesnictví z celkových nákladů podniku (v %)

© Analyst Centre 2008

33

Příloha č. 6: Zdrojová data od příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, do příslušného řádku uvede 0.

t = poslední uzavřený účetní rok předcházející roku podání žádosti o proplacení projektu

t t-11. Příjmy z prodeje vlastních výrobků a služeb Prodej všech výrobků a služeb.2. z toho: Příjmy z prodeje výrobků z RV Prodej hlavních i vedlejších výrobků RV.

3. Příjmy z prodeje výrobků ze ŽV a zvířatProdej nezpracovaných výrobků ŽV, prodej zvířat ve výkrmu a prodej zvířat základního stáda.

4.Příjmy z prodeje výrobků z lesnické výroby

Prodej výrobků z vlastní lesnické činnosti.

5.Příjmy z prodeje služeb ze zemědělské činnosti

6. Příjmy z agroturistiky Příjmy z agroturistiky, ubytování a pronájmů.

7.Příjmy z prodeje potravinářských výrobků

Příjmy z potravinářské výroby (zpracované výrobky RV a ŽV).

8.Příjmy z prodeje ostatních výrobků včetně přidružené výroby

Prodej výrobků z nezemědělské výroby.

9.Příjmy z prodeje služeb z nezemědělské činnosti

10. Výdaje na nákup materiálu a energie

Nakoupená osiva a sadba. Nakoupená hnojiva pro RV. Nakoupené prostředky ochrany rostlin pro RV. Nákup veterinárních prostředků. Nakoupená krmiva. Nakupované suroviny. Spotřeba PHM a ostatních energií. Stavební materiál na opravy budov. Náhradní díly a materiál na opravu strojů. Ostatní nakoupený materiál.

11. Výdaje za nakoupená zvířata Nákup zvířat, včetně zvířat základního stáda.

12. Výdaje na nákup služeb a režijní náklady

Externě zajišťované opravy a údržba budov a strojů. Agrotechnické a agrochemické služby. Plemenářské a veterinární služby. Ostatní služby (poradenské, servisní, apod.). Nájemné strojů. Zemědělské pojištění, pojištění budov, strojů a ostatní pojištění. Ostatní provozní výdaje a všechny ostatní výdaje (výše neuvedené).

13. Provozní dotace a podpory Všechny dotace kromě investičních přiznané pro příslušný rok.

14. Placené daně a poplatky Daně: silniční, darovací, dědická, z převodu, z nemovitosti.

15.Odpisy dlouhodobého hmotného a nehm. majetku

Odpisy pro příslušný účetní rok podle platných účetních předpisů týkajících se odepisování jednotlivých složek dlouhodobého majetku.

16. Osobní náklady

Mzdy včetně srážek z mezd ve prospěch třetích osob. Zahrnuje i mzdové výdaje na základě dohod konaných mimo hlavní pracovní poměr (dohoda o provedení práce, apod.). Platby pojistného na sociální zabezpečení, příspěvek na státní politiku zaměstnanosti a pojištění na všeobecné zdravotní pojištění zaměstnanců hrazené zaměstnancem a zaměstnavatelem. NEZAHRNUJÍ se platby pojistného za podnikatele a neplacené rodinné příslušníky.

17. Pachtovné Placený nájem za pronajatou cizí půdu včetně nájemného placeného v naturální formě.

18. Výnosové úroky Obdržené úroky z provozních a investičních úvěrů.19. Nákladové úroky Placené úroky z provozních a investiční úvěrů.

20. Investiční dotace a podporyInvestiční dotace a podpory - na pořízení investic podle dotačních programů MZe, operačního programu a Programu rozvoje venkova ČR, přiznané pro příslušný rok.

21. Pozemky Hodnota pozemků v zůstatkové ceně22. Stavby Hodnota staveb v zůstatkové ceně23. Samostatné movité věci a soubory mov. věci Hodnota sam. mov. věcí a jejich souborů v zůstatkové ceně24. Pěstitelské celky trvalých porostů Hodnota pěstitelských celků TP v zůstatkové ceně25. Zvířata základního stáda a tažná zvířata Hodnota zvířat v zůstatkové ceně26. Jiný dlouhodobý hmotný majetek Hodnota jiného dlouhodob. hmot. majetku v zůstatkové ceně27. Dlouhodobý nehmotný majetek Hodnota dlouhodobého nehm. majetku v zůstatkové ceně

Doplňující údaje

t t-128.29.30.31.32.33.34.35.36.37.38.39.40.

3) Roční pracovní fond jednoho pracovníka na plný úvazek je 2000 pracovních hodin (250 pracovních dní x 8 hodin).

Odhad podílu nákladů pro činnosti v lesnictví z celkových nákladů podniku (v %)Odhad podílu nákladů pro potravinářskou výrobu z celkových nákladů podniku (v %)Odhad podílu nákladů pro nezemědělské činnosti z celkových nákladů podniku (v %)

2) Zemědělskými činnostmi se rozumí - RV, ŽV, pomocné činnosti, zemědělské služby, agroturistika.1) V zemědělských podnicích včetně neplacených rodinných příslušníků.

Celkový počet odpracovaných hodin3) pracovníků1) zaměstnaných v potravinářské výroběPrůměrný evidenční počet pracovníků1) zaměstnaných v nezemědělských činnostechCelkový počet odpracovaných hodin pracovníků1) zaměstnaných v nezemědělských činnostechOdhad podílu nákladů pro zemědělské činnosti z celkových nákladů podniku (v %)

Celkový počet odpracovaných hodin3) pracovníků1) zaměstnaných v zemědělských2) činnostechPrůměrný evidenční počet pracovníků1) zaměstnaných v lesnictvíCelkový počet odpracovaných hodin

3) pracovníků

1) zaměstnaných v lesnictví

Průměrný evidenční počet pracovníků1) zaměstnaných v potravinářské výrobě

Číslo řádku

UkazatelHodnota v roce

Průměrný evidenční počet pracovníků1) zaměstnaných v zemědělských2) činnostechVýměra celkové obhospodařované (vlastní a najaté) zemědělské půdy (ha)

Číslo řádku

Ukazatel Náplň ukazateleHodnota (tis. Kč) v roce