45

Mgr. Michal Hájek Senior konzultant Dynatech s.r.o. Metodika výkonu řídící kontroly

Mgr. Michal Hájek

Senior konzultant

Dynatech s.r.o.

Metodika výkonu řídící kontroly

© 2013 DYNATECH s.r.o.

Obsah prezentace

Představení společnosti

Metodika výkonu řídící kontroly

Elektronizace řídící kontroly

Diskuze

2

© 2013 DYNATECH s.r.o.

Představení společnosti DYNATECH

Na trhu veřejné sféry úspěšně působíme od roku 1997

Specializace: komplexní řešení pro efektivní řízení organizací

Komplexní služby

AUDIT & ANALÝZA - audit organizace, návrh opatření

STUDIE PROVEDITELNOSTI

IMPLEMENTACE - zavedení změn do organizace

ORGWARE - Organizační narovnání

SOFTWARE - Softwarová podpora

UDRŽITELNOST - konzultační, zákaznická a technická podpora

Efektivní řízení

veřejnoprávních korporací (ÚSC) – tj. skupiny organizací jako celku

veřejnoprávních organizací (jednotlivě)

Vnitřního řídící a kontrolního systému

© 2013 DYNATECH s.r.o

Vybrané reference

Státní správa

Ministerstvo zahraničních věcí

Ministerstvo financí

Úřad vlády ČR

Národní Bezpečnostní Úřad

Správa Pražského hradu

Úřad pro ochranu osobních údajů

Kraje

Kraj Vysočina

Středočeský kraj

Královehradecký kraj

Liberecký kraj

Olomoucký kraj

Moravskoslezský kraj

Plzeňský kraj

Města

Město Liberec

Město Chomutov

Město Děčín

Město Břeclav

© 2013 DYNATECH s.r.o

Řídící kontrola - kompetence

Metodika výkonu řídící kontroly – praktická příručka pro vykonavatele řídící kontroly v organizaci

Akreditované kurzy

O vnitřním kontrolním systému organizace

Metodika výkonu ŘK

SW nástroj „Elektronická řídící kontrola“ – nová verze systému

Certifikace

Interní auditoři ve veřejné správě – ČIIA

V procesu – CIA certifikace

Praktické zkušenosti

Realizace auditů VŘKS

Realizace nastavení finančních procesů

Elektronické zavedení řídící kontroly do organizace

© 2013 DYNATECH s.r.o.

Obsah prezentace

Představení společnosti

Metodika výkonu řídící kontroly

Elektronizace řídící kontroly

Diskuze

6

© 2013 DYNATECH s.r.o.

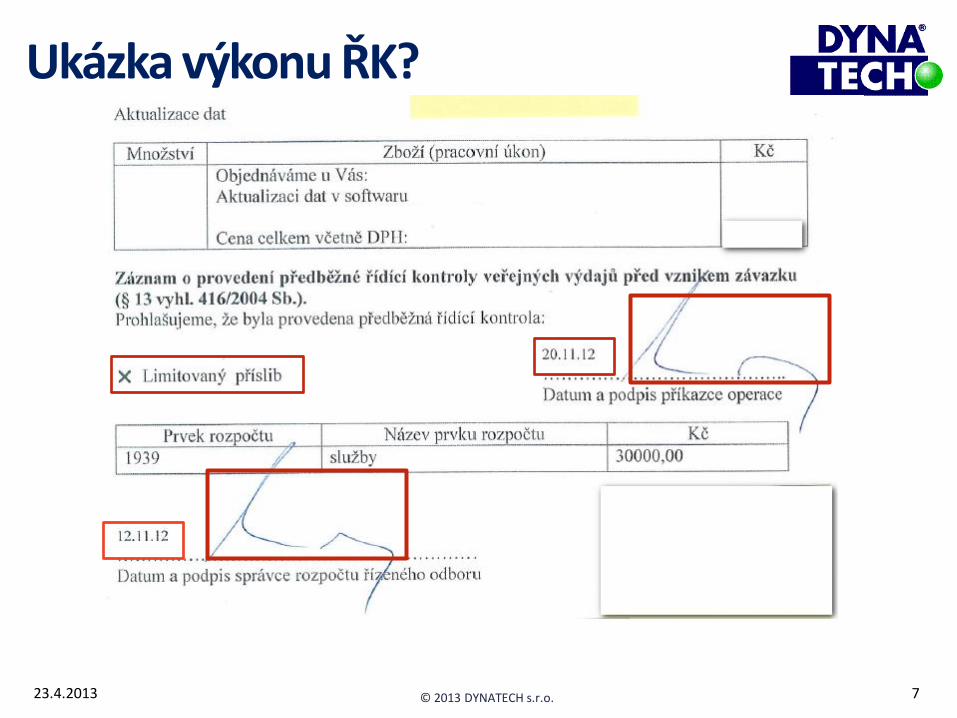

Ukázka výkonu ŘK?

7 23.4.2013

© 2013 DYNATECH s.r.o.

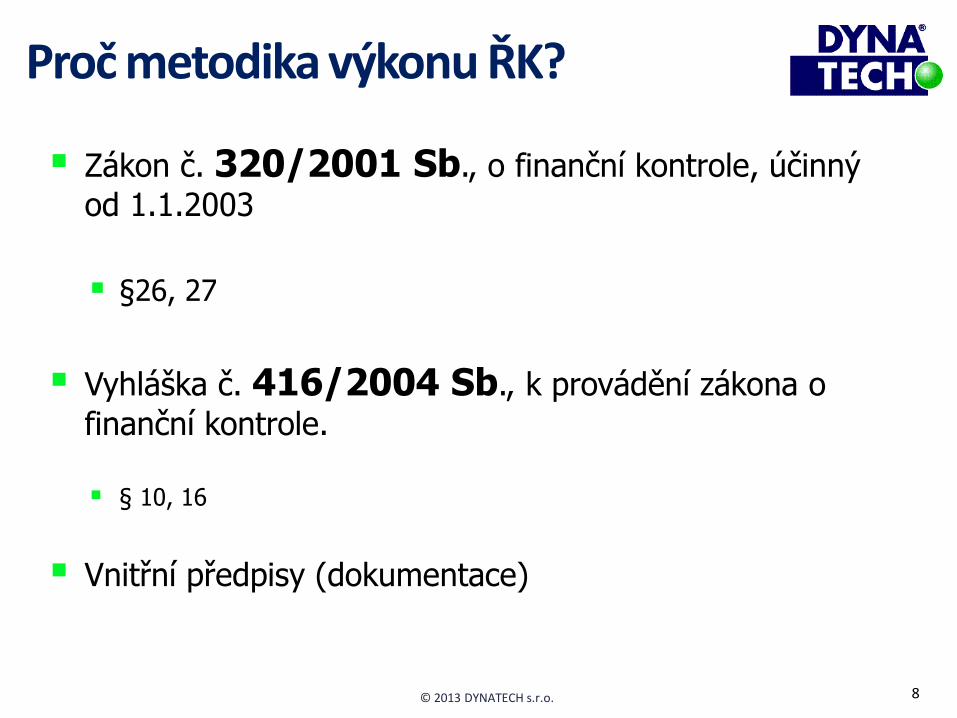

Proč metodika výkonu ŘK?

8

Zákon č. 320/2001 Sb., o finanční kontrole, účinný

od 1.1.2003

§26, 27

Vyhláška č. 416/2004 Sb., k provádění zákona o

finanční kontrole.

§ 10, 16

Vnitřní předpisy (dokumentace)

© 2013 DYNATECH s.r.o.

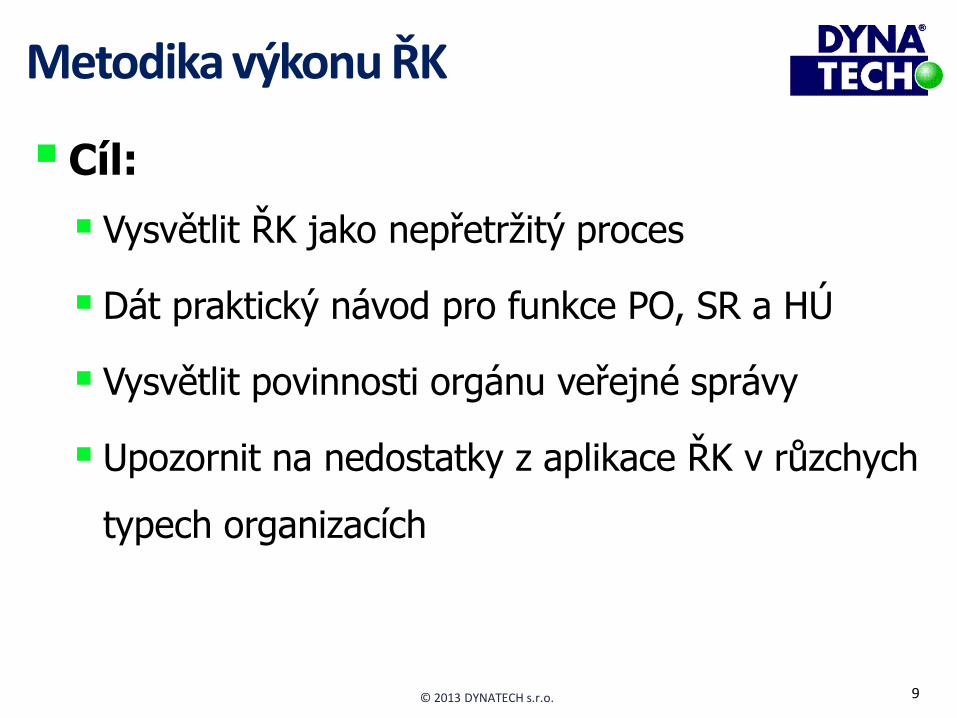

Metodika výkonu ŘK

Cíl:

Vysvětlit ŘK jako nepřetržitý proces

Dát praktický návod pro funkce PO, SR a HÚ

Vysvětlit povinnosti orgánu veřejné správy

Upozornit na nedostatky z aplikace ŘK v růzchych

typech organizacích

9

© 2013 DYNATECH s.r.o.

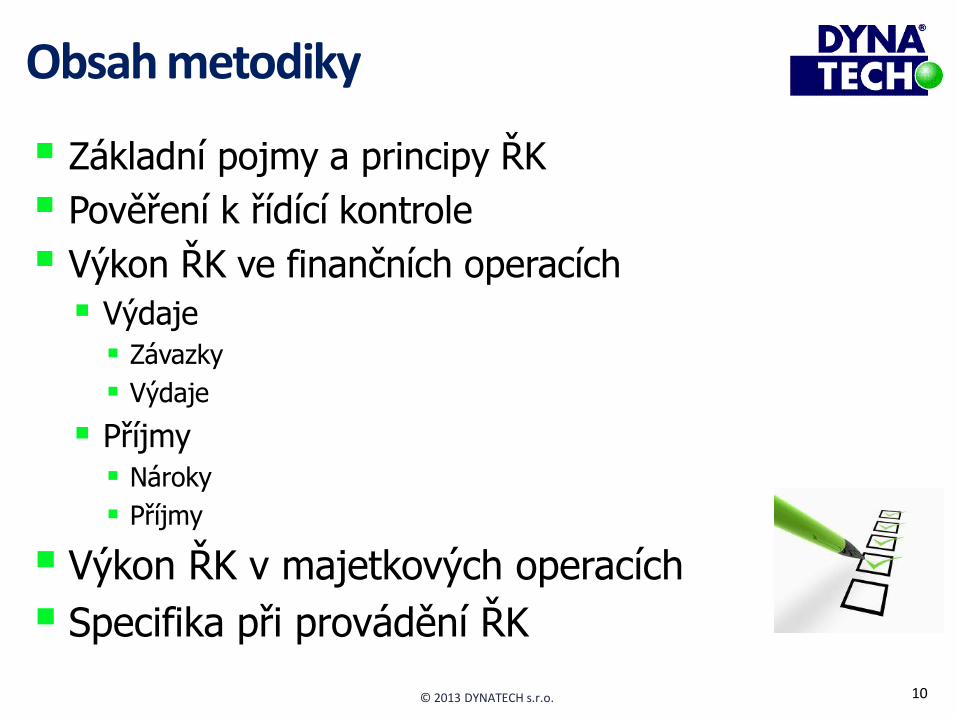

Obsah metodiky

Základní pojmy a principy ŘK

Pověření k řídící kontrole

Výkon ŘK ve finančních operacích

Výdaje

Závazky

Výdaje

Příjmy

Nároky

Příjmy

Výkon ŘK v majetkových operacích

Specifika při provádění ŘK

10

© 2013 DYNATECH s.r.o.

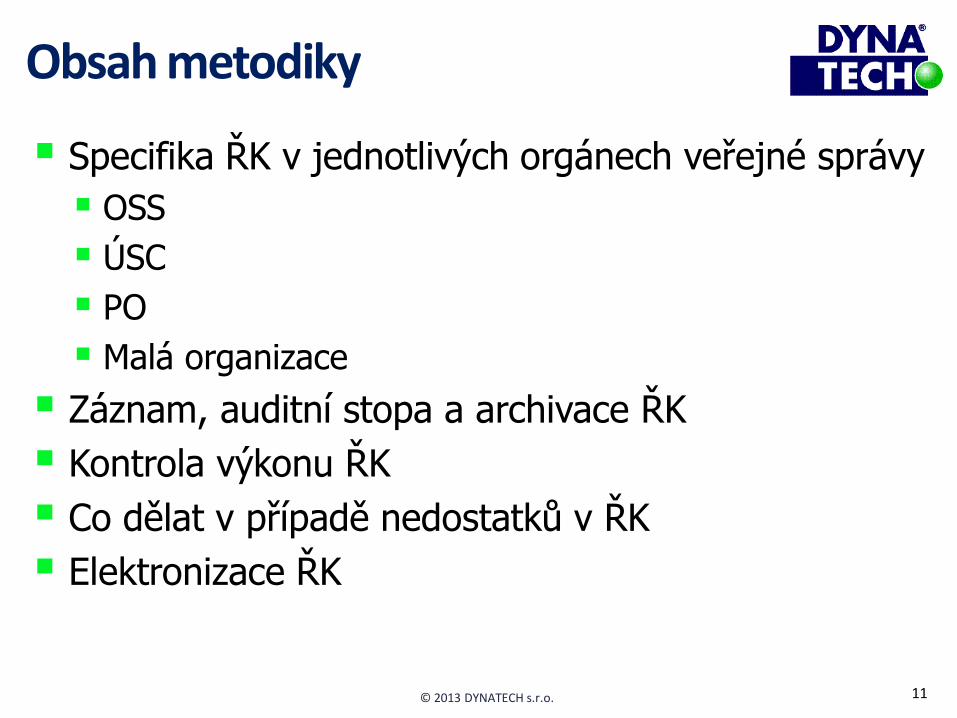

Obsah metodiky

Specifika ŘK v jednotlivých orgánech veřejné správy

OSS

ÚSC

PO

Malá organizace

Záznam, auditní stopa a archivace ŘK

Kontrola výkonu ŘK

Co dělat v případě nedostatků v ŘK

Elektronizace ŘK

11

© 2013 DYNATECH s.r.o.

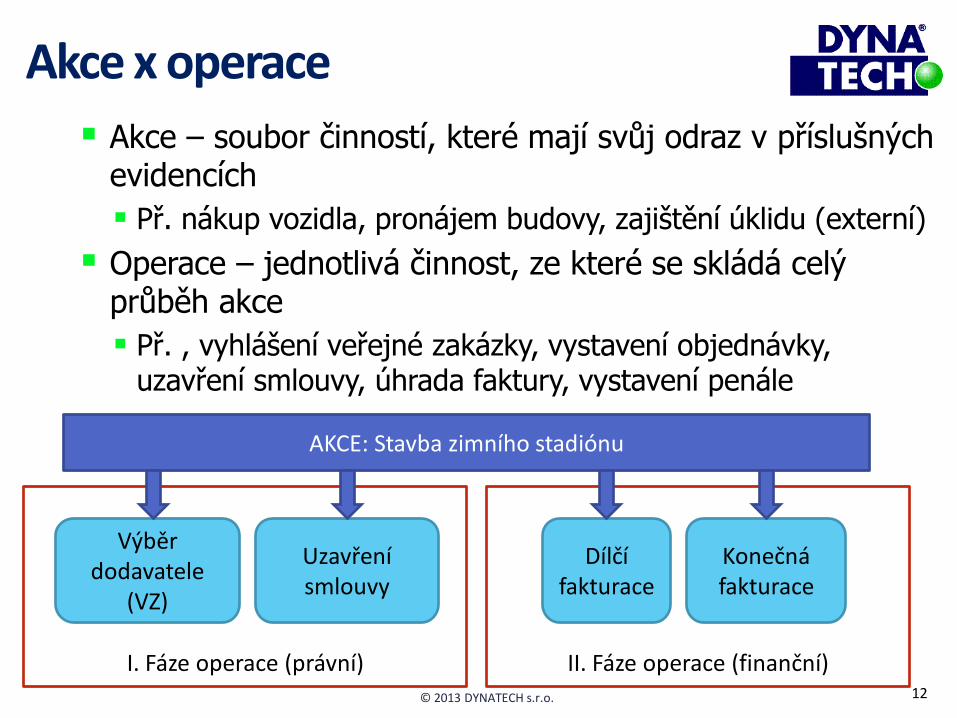

Akce x operace

12

Akce – soubor činností, které mají svůj odraz v příslušných evidencích

Př. nákup vozidla, pronájem budovy, zajištění úklidu (externí)

Operace – jednotlivá činnost, ze které se skládá celý průběh akce

Př. , vyhlášení veřejné zakázky, vystavení objednávky, uzavření smlouvy, úhrada faktury, vystavení penále

AKCE: Stavba zimního stadiónu

Výběr dodavatele

(VZ)

Uzavření smlouvy

Dílčí fakturace

Konečná fakturace

I. Fáze operace (právní)

II. Fáze operace (finanční)

© 2013 DYNATECH s.r.o.

Orgán veřejné správy

13

Odkazuje §2 bod a) 320/2001 Sb. o finanční kontrole

Je to ten orgán, který musí vykonávat zákon o finanční kontrole. OSS, Statní PO, státní fond

ÚSC (obce, kraje), městská část, PO

a jiná právnická osoba zřízená k plnění úkolů veřejné správy zvláštním právním předpisem nebo právnická osoba zřízená na základě zvláštního právního předpisu, která hospodaří s veřejnými prostředky (zdravotní pojišťovny, vysoké školy)

Orgán veřejné správy není:

Obchodní společnosti

Obecně prospěšné společnosti

© 2013 DYNATECH s.r.o.

Vedoucí orgánu veřejné správy

14

Odkazuje §2 bod d) 320/2001 Sb. o finanční kontrole.

Osoba odpovědná jednat jménem státu, ÚSC nebo jiné organizace uvedené výše:

Kraj – ředitel krajského úřadu

Obec – starosta

Statutární město – primátor

Hlavní město Praha – ředitel Magistrátu HMP

OSS – ministr, ředitel, předseda

© 2013 DYNATECH s.r.o.

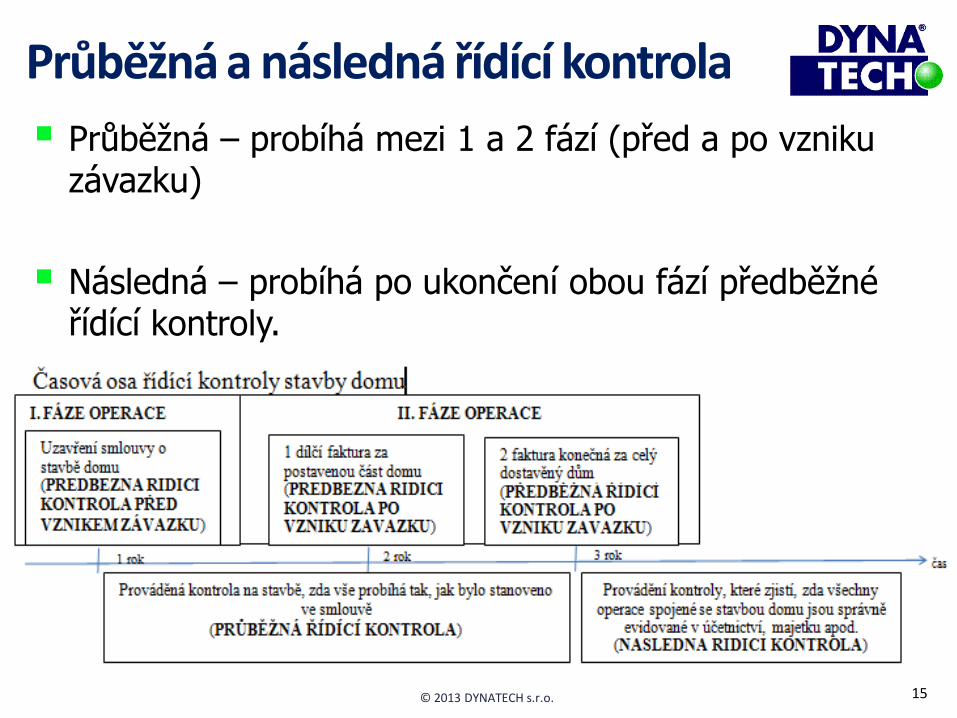

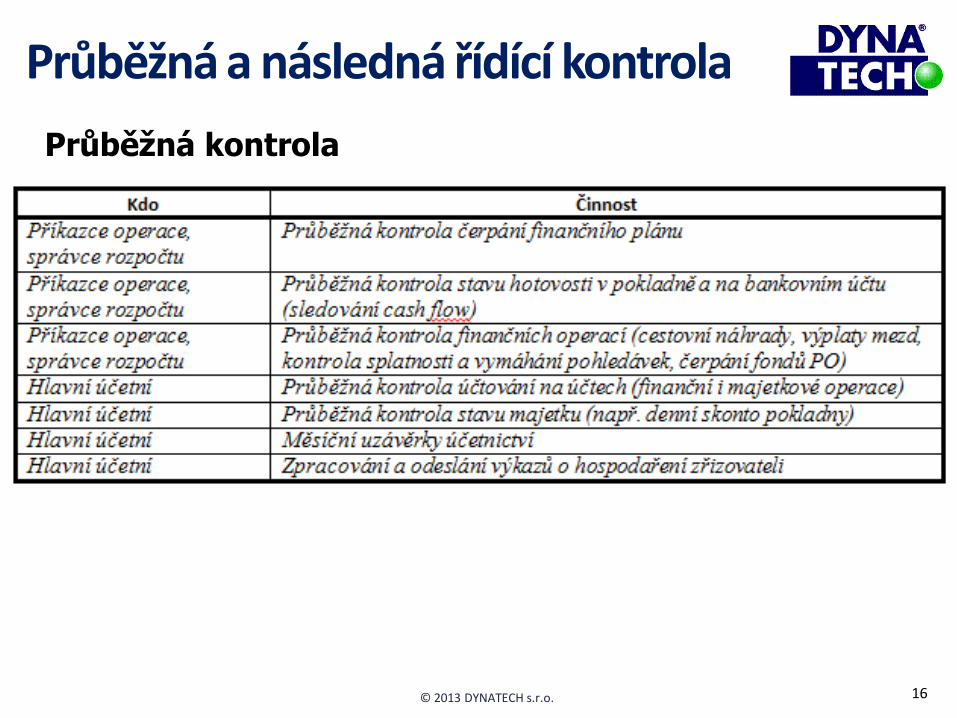

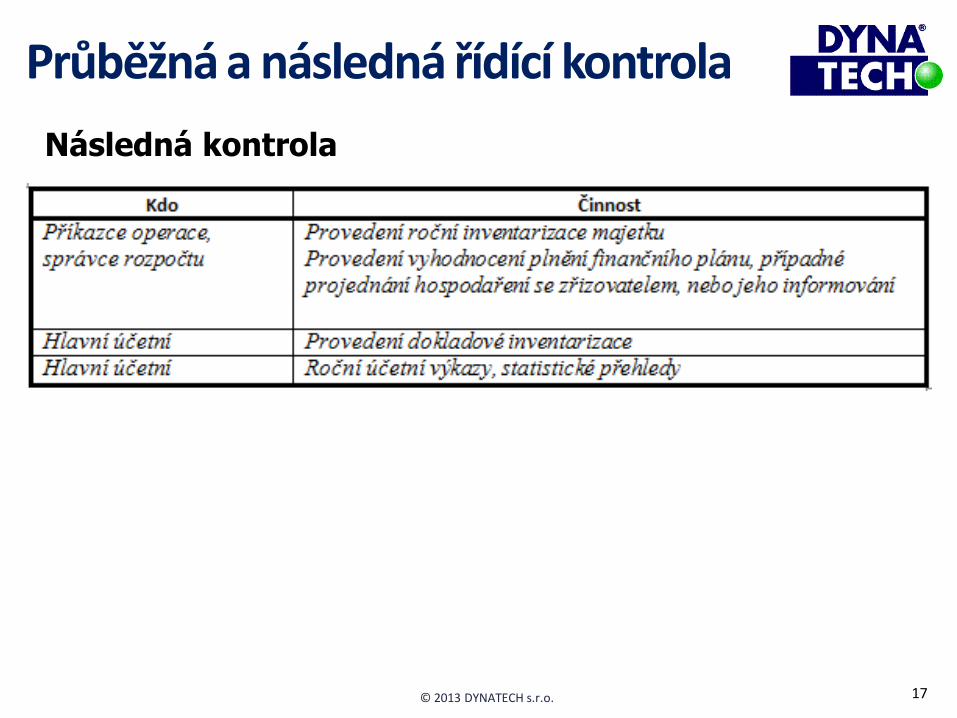

Průběžná a následná řídící kontrola

15

Průběžná – probíhá mezi 1 a 2 fází (před a po vzniku závazku)

Následná – probíhá po ukončení obou fází předběžné řídící kontroly.

© 2013 DYNATECH s.r.o.

Průběžná a následná řídící kontrola

16

Průběžná kontrola

© 2013 DYNATECH s.r.o.

Následná kontrola

17

Průběžná a následná řídící kontrola

© 2013 DYNATECH s.r.o.

3E vs. 6E

18

3E z angl. (efficiency, effectiveness, economy)

6 E (enviroment, ethics, equity)

Efektivnost – optimální poměr nákladů a přínosů.

Účelnost – jaká kvalita je potřeba, aby to fungovalo

Hospodárnost - za co nejméně prostředků, co nejvyšší kvalitu

© 2013 DYNATECH s.r.o.

Pojmy

19

Vnitřní kontrolní systém

Příslib

Limitovaný

Individuální

Fáze operace

Závazek x výdaj

Nárok x příjem

Povinnosti a odpovědnosti

Příkazce operace,

Správce rozpočtu,

Hlavní účetní

© 2013 DYNATECH s.r.o.

Pověření k výkonu řídící kontroly

20

Vydává vedoucí orgánu veřejné správy

Vhodné číslovat

Pověření založit v personálním spise

Personalistka musí hlídat pověření osob a jejich odchod či přechod mezi pracovními místy v organizaci.

Dostupnost pro SR a HÚ

Vhodné převést do elektronické podoby, aby byla přístupná pro SR a HÚ (zabezpečená složka, intranet)

PO, SR a HÚ nemůže pověření dále delegovat

V případě dlouhodobé nepřítomnosti musí vedoucí orgánu veřejné správy jmenovat někoho jiného

© 2013 DYNATECH s.r.o.

Finanční operace Pokladna

Platební poukaz

Přijatá faktura

Mzdy a odvody

Cestovní příkazy

Transfery

Veřejné zakázky

Objednávka

Smlouva

Přímý nákup

Sankce

Vydané faktury

Příchozí platby

Nakládání s fondy

21

© 2013 DYNATECH s.r.o.

Veřejné zakázky Je povinné provádět úkony, které zákon o finanční kontrole

předepisuje u předběžné ŘK před vznikem závazku i před zahájením zadávacího řízení pro veřejné zakázky.

PROČ ?

Zákon neříká, kdy přesně vykonávat předběžnou ŘK před vznikem závazku

Smlouva je vkládaná jako součást VZ a nelze jí měnit

Cílem je uskutečnit operaci ne zrušit zakázku

Provádět kontrolu 3E

Provedení této kontroly také ulehčí pozici zadavatele u sestavování odůvodnění veřejné zakázky dle § 86 odst. 2 zákona č. 137/2006 Sb., o veřejných zakázkách.

22

© 2013 DYNATECH s.r.o.

Co kontrolovat u smluv Identifikace smluvních stran

Kontrola ve veřejném rejstříku

Kontrola oprávněnosti podepisovaných osob

Identifikace smluv

Výše ceny

Předmět smlouvy

Smluvní podmínky (penále) – vyváženost

Termín dodání

Místo dodání

Předání a předávací, akceptační protokoly

Přílohy smluv (jen ty, na které je odkazováno)

Fakturace – podmínky, lhůty splatnosti

Sankce za nesplnění podmínek

Záruka v souladu nebo nad rámec zákona

23

© 2013 DYNATECH s.r.o.

Přijatá faktura Úkony může připravit zaměstnanec odpovědný za přípravu konkrétní

operaci

Podpisový záznam osoby potvrzení o splnění,

Odpovědnost příkazce operace

V případě nedostatků příkazce operace vrátí fakturu druhé smluvní straně k přepracování

Informace osobě pověřenou vedením účetnictví

24

© 2013 DYNATECH s.r.o.

Doklad, auditní stopa, archivace

25

Doklad o ŘK se musí archivovat

Archivace stejnou dobu jako průvodní doklad

Lhůty pro archivaci jsou různé a jsou dány legislativou

Zákon o účetnictví

Zákon o dani z přidané hodnoty

Zákon o organizaci sociálního zabezpečení

Vnitřní předpisy

Spisový a skartační řád

Oběh účetních dokladů

Specifika EU projektů

© 2013 DYNATECH s.r.o.

Kontrola výkonu ŘK v organizacích

§30 odst. 7 zákona č. 320/2001 Sb., o finanční kontrole musí vedoucí orgánu veřejné správy nejméně jednou ročně prověřit účinnost vnitřního kontrolního systému, který zahrnuje všechny kontrolní činnosti v rámci provozního a finančního řízení tohoto orgánu.

Forma prověření pomocí interního auditu (IA)

Pokud IA není zaveden vykonává to vedoucí orgánu veřejné správy – zároveň prověří potřebu jeho zavedení.

26

© 2013 DYNATECH s.r.o.

Obsah prezentace

Představení společnosti

Metodika výkonu řídící kontroly

Elektronizace řídící kontroly

Diskuze

27

© 2013 DYNATECH s.r.o.

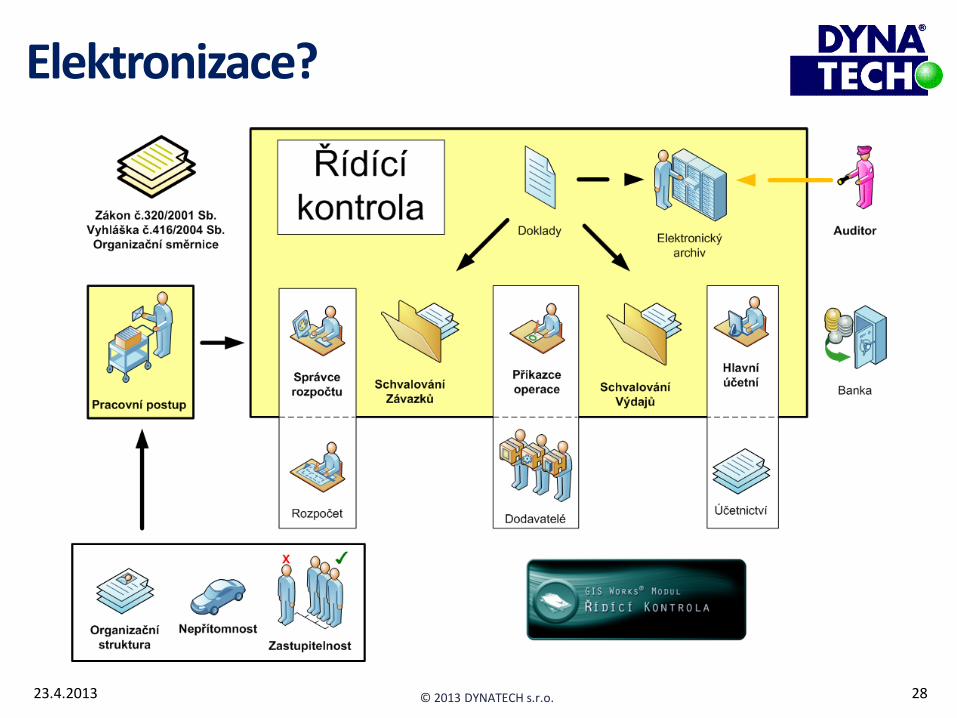

Elektronizace?

28 23.4.2013

© 2013 DYNATECH s.r.o.

Elektronická řídící kontrola – přínosy

Dokonalý přehled o stavu schvalovacích procesů

Přehled procesů v kategoriích: v schvalování, schváleno, zamítnuto

U koho se schvalovaná položka momentálně nachází, průběh a trvání schvalování u jednotlivých účastníků procesu

Manažerský pohled na všechny finanční a majetkové operace a čerpání rozpočtu

Komplexní přehled o požadavcích, aktuálním stavu rozpočtu, realizovaných závazcích a úhradě výdajů.

Neustálý přehled o čerpání svého rozpočtu ve všech důležitých stavech (pro správce rozpočtu a hlavního účetního)

Dosažení lepších výsledků organizace při auditech

Automatická kontrola vybraných položek (prevence chyb)

Snazší dokladovatelnost postupů a učiněných rozhodnutí

Možnost rychlé kontroly většího počtu případů

29

© 2013 DYNATECH s.r.o.

Elektronická řídící kontrola – přínosy

Automatizovaná a plně elektronická podpora pracovních postupů dle zákona č. 320/2001, o finanční kontrole ve veřejné správě.

Nahrazení papírových formulářů elektronickými a zajištění oběhu těchto dokladů prostřednictvím workflow dle zákona

Vytvoření jednotné žádanky o řídící kontrolu

Automatické evidování historie veškerých operací a rozhodnutí (auditní stopa).

Uložení všech dokladů v elektronickém archivu.

Využívání zaručeného elektronického podpisu v rámci schvalování (všichni účastníci schvalovacího procesu)

Zrychlení procesu schvalování finančních a majetkových operací.

Automatický oběh a předávání elektronických dokumentů prostředníctvím definovaného workflow

Automatizovaně vytváření vybraných dokladů a dokumentů (např. generace objednávek atp.)

Přidělování úkolů v souladu s organizační směrnicí a dle přítomnosti pracovníků na pracovišti.

30

© 2013 DYNATECH s.r.o.

Co zajistit při elektronizaci

Sériové schvalování - pořadí zákonných rolí

Neumožnit schválení jako PO x SR, PO x HÚ

Umožnit konfigurovatelnost SR a HÚ pro malé organizace

Umožnit nastavení pracovního postupu (workflow) dle zákona (nelze změnit)

Závazek x výdaj

Nárok x příjem

Umožnit rozšíření možnosti konfigurovatelnosti pracovního postupu dle typu účetního dokladu

Umožnit konfigurovatelnosti výsledného dokladu o ŘK (co se ukládá do dokladu)

Zavést seznam úkolů pro daného pracovníka s podporou přímého řízení pracovního postupu ze zadaného úkolu.

31

© 2013 DYNATECH s.r.o.

Přístup pro roli supervizora nebo auditora

Umožnit sledování akcí (skládající se z operací)

Umožnit záznam a časový údaj o pověření osoby k ŘK

Zastupitelnosti jednotlivých rolí.

Nastavení organizační struktury organizace

Podpora procesu průběžné řídící kontroly

Podpora procesu následné řídící kontroly

Doklad PDF/A 1 a dle ISO 19005.

Auditní stopa

Podpora pro vyhodnocování a zefektivňování pracovního procesu – výstup pro vedoucího orgánu veřejné správy (reportování).

Přímé propojení reportů a aplikace

Notifikace mailem - konfigurovatelná

32

Co zajistit při elektronizaci

© 2013 DYNATECH s.r.o.

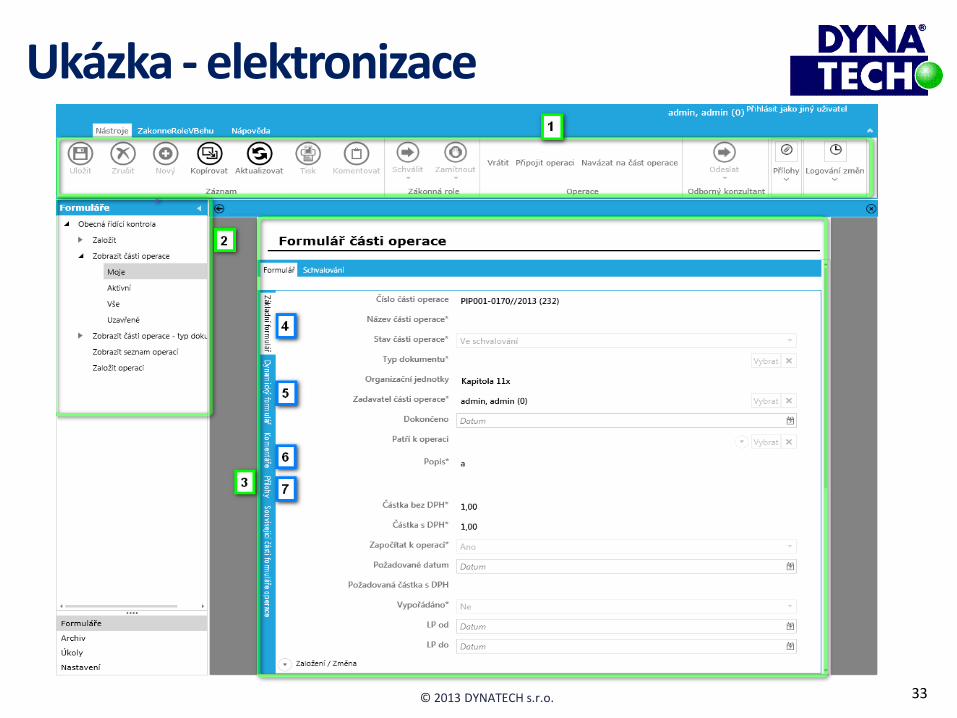

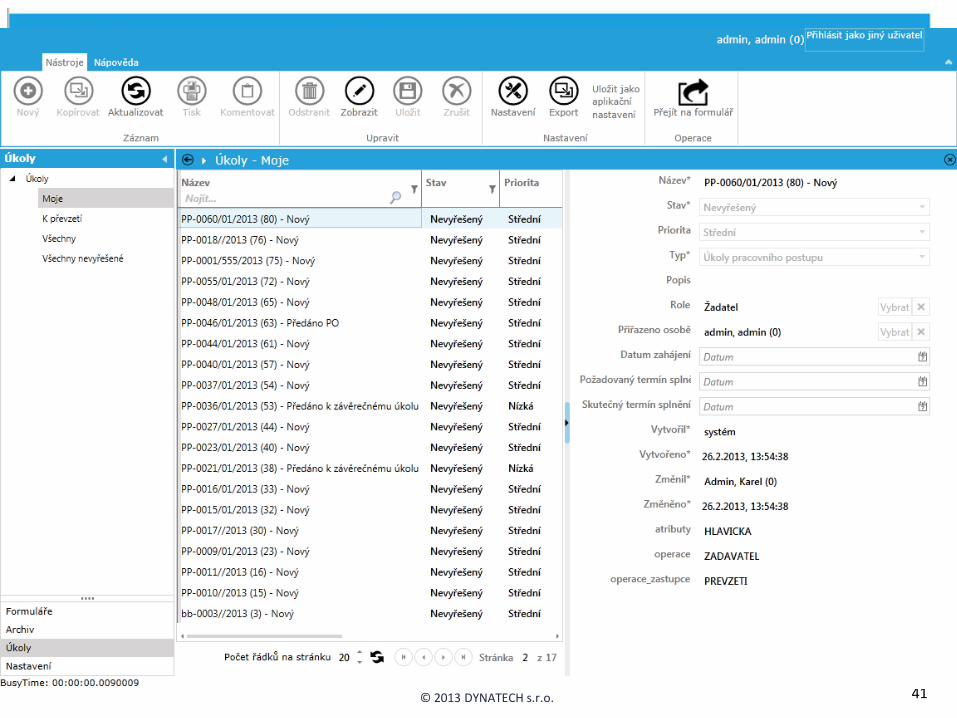

Ukázka - elektronizace

33

© 2013 DYNATECH s.r.o.

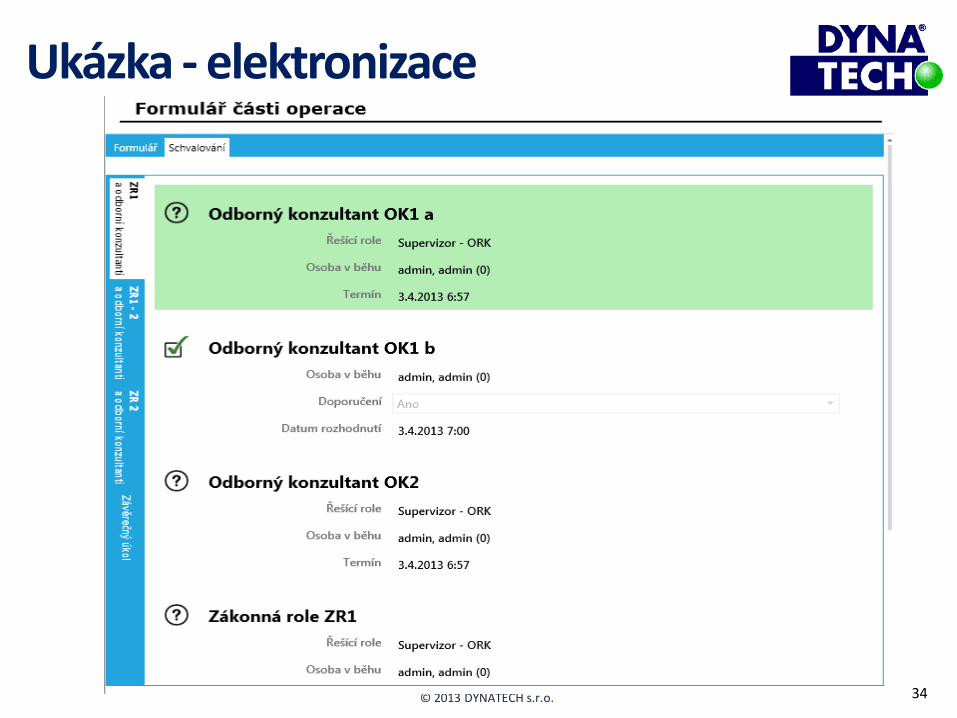

Ukázka - elektronizace

34

© 2013 DYNATECH s.r.o.

Elektronický doklad o ŘK

VĚROHODNOST

NEPORUŠITELNOST

OTEVŘENÝ FORMÁT

NEZÁVISLOST NA ÚLOŽIŠTI

AUDITNÍ STOPA

35

© 2013 DYNATECH s.r.o.

Náležitosti dokladu o ŘK

Elektronický podpis

Každá osoba vystupující v roli PO, SR, HÚ musí v elektronické řídící kontrole dokument podepsat platným zaručeným elektronickým podpisem.

Časové razítko

k tomu, abychom prokázali čas vytvoření podpisu, je třeba užívat v rámci procesu i časové razítko vydané uznávanou certifikační autoritou.

Formát dokladu

musí být výstupním datovým formátem Portable Document Format for the Long-term Archiving (PDF/A, ISO 19005).

36

© 2013 DYNATECH s.r.o.

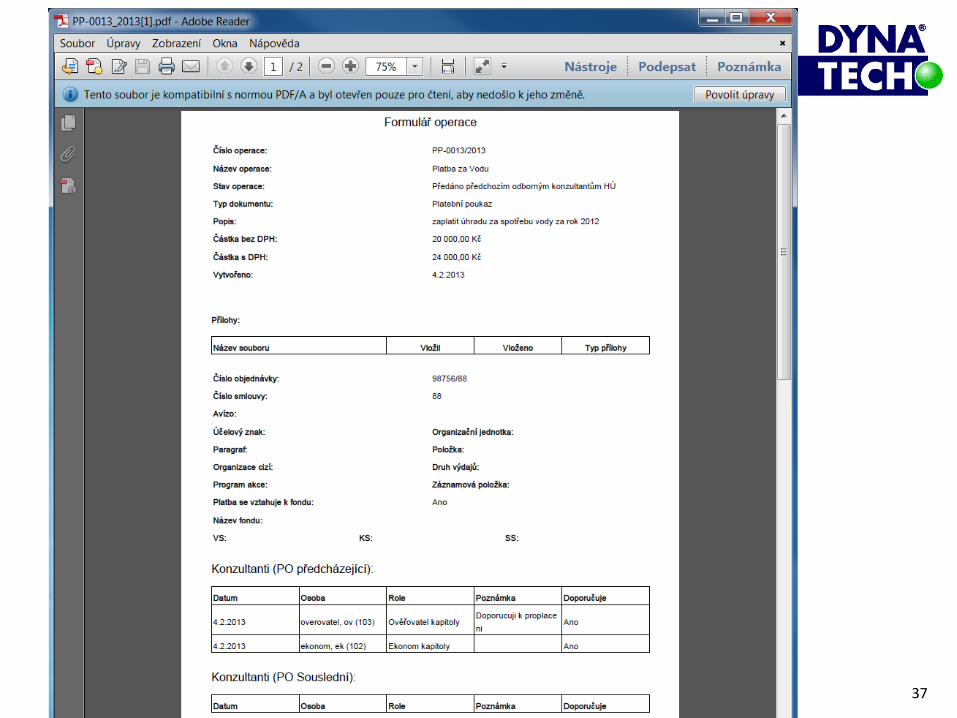

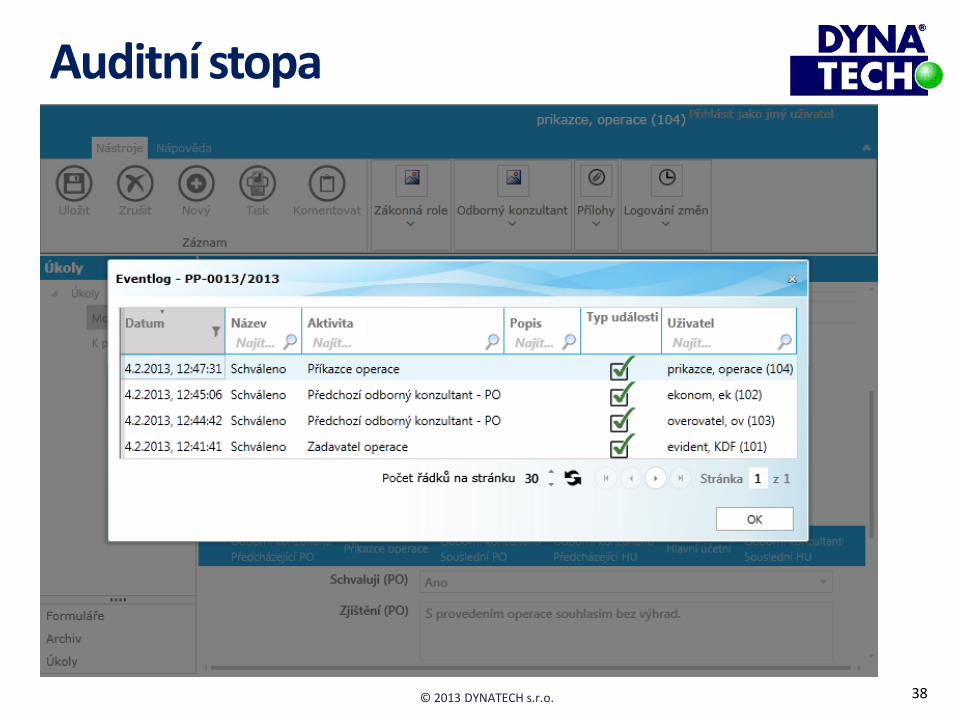

Auditní stopa

37

© 2013 DYNATECH s.r.o.

Auditní stopa

38

© 2013 DYNATECH s.r.o.

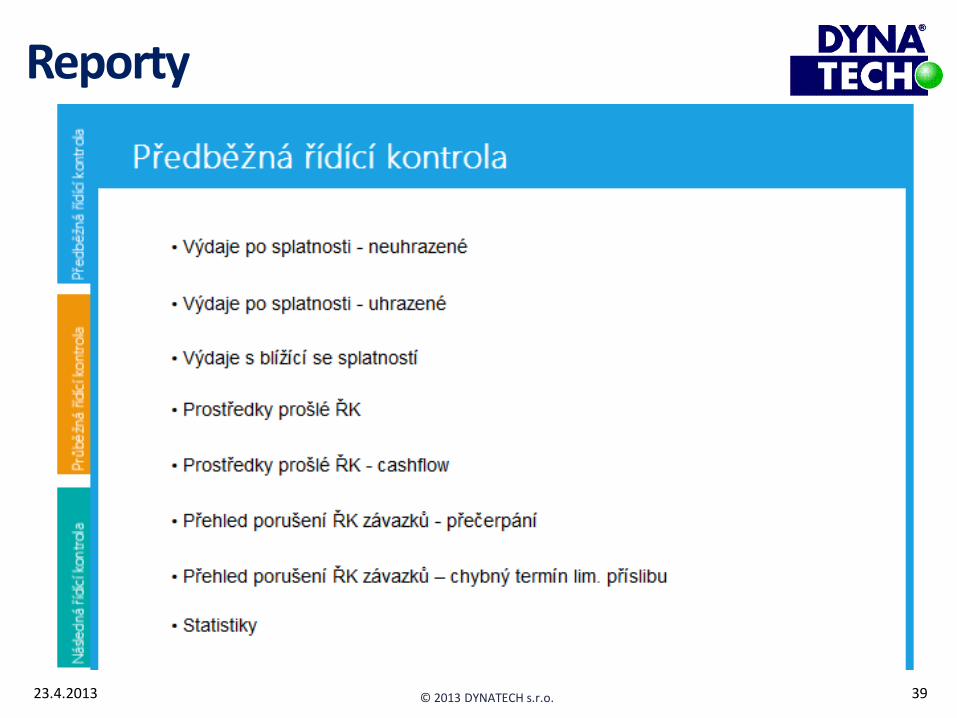

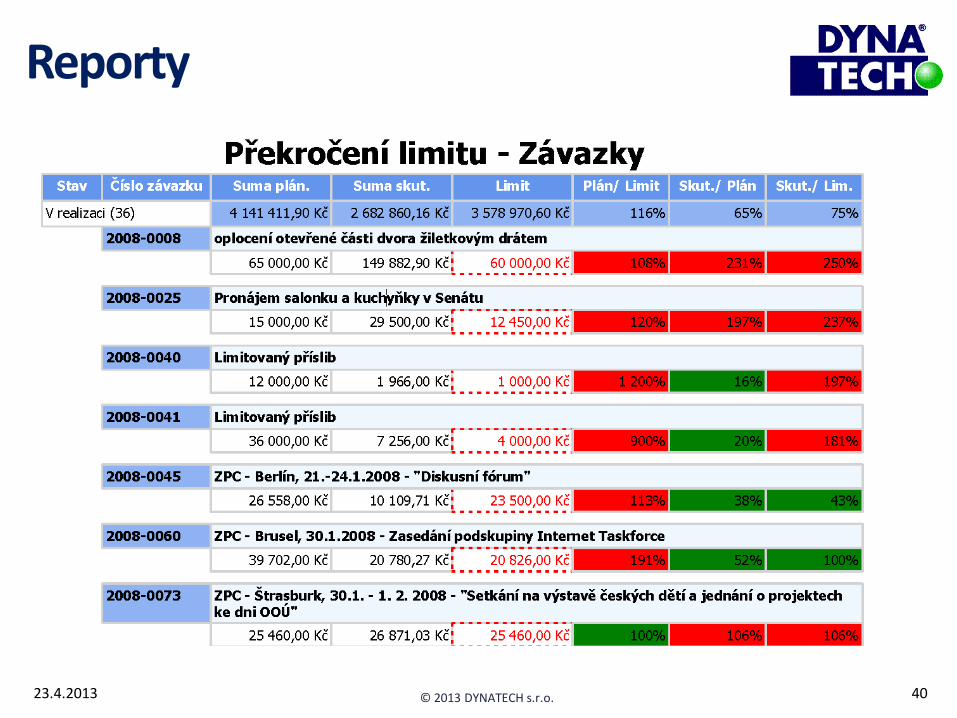

Reporty

39 23.4.2013

© 2013 DYNATECH s.r.o.

Reporty

40 23.4.2013

© 2013 DYNATECH s.r.o.

Ukázka - elektronizace

41

© 2013 DYNATECH s.r.o.

Školení

Metodika výkonu řídící kontroly

Ve spolupráci s ČIIA

Proběhlo na konci března

Plánují se další běhy

Interaktivní vzájemné vyměňování zkušeností

Příklady z praxe

Elektronická řídící kontroly

Ve spolupráci s ČIIA

Plánované 19.6 v Olomouci

Detailní specifikace elektronizace

Více informací v katalogu ČIIA

42

© 2013 DYNATECH s.r.o.

Závěr

Každá organizace má nastaven VŘKS individuálně

Řídící kontrola může mít řadu specifik v různých

organizacích

Elektronizace by měla probíhat až po analýze procesů a

narovnání procesů v organizaci

3E může být pro každou organizaci individuální

ŘK je pouze nástroj, vše záleží na konkrétních nastavení v

organizaci a lidech.

43

© 2013 DYNATECH s.r.o

Diskuze

44