Monet Monet á á rn rn í í politika politika Č Č NB NB a vývoj kurzu v kontextu a vývoj kurzu v kontextu spole spole č č n n é é m m ě ě ny euro ny euro Ing. Pavel Řežábek člen bankovní rady a vrchní ředitel ČNB Kouty u Ledče nad Sázavou 22. května 2008

Transcript

MonetMonet áárnrn íí politika politika ČČNB NB a vývoj kurzu v kontextu a vývoj kurzu v kontextu

spolespole ččnnéé mměěny eurony euro

Ing. Pavel Řežábekčlen bankovní rady a vrchní ředitel ČNB

Kouty u Ledče nad Sázavou

22. května 2008

2

Struktura prezentace

11 ZZáákladnkladn íí informace o informace o EurozEuroz óónněě

22 PostavenPostaven íí ČČR v rR v r áámci mci EurozEuroz óónyny

33 Stav pStav p řřííprav zavedenprav zaveden íí eura v eura v ČČRR

44 MonetMonet áárnrn íí politika politika ČČNB a vývoj kurzuNB a vývoj kurzu

55 ZZáávvěěrr

3

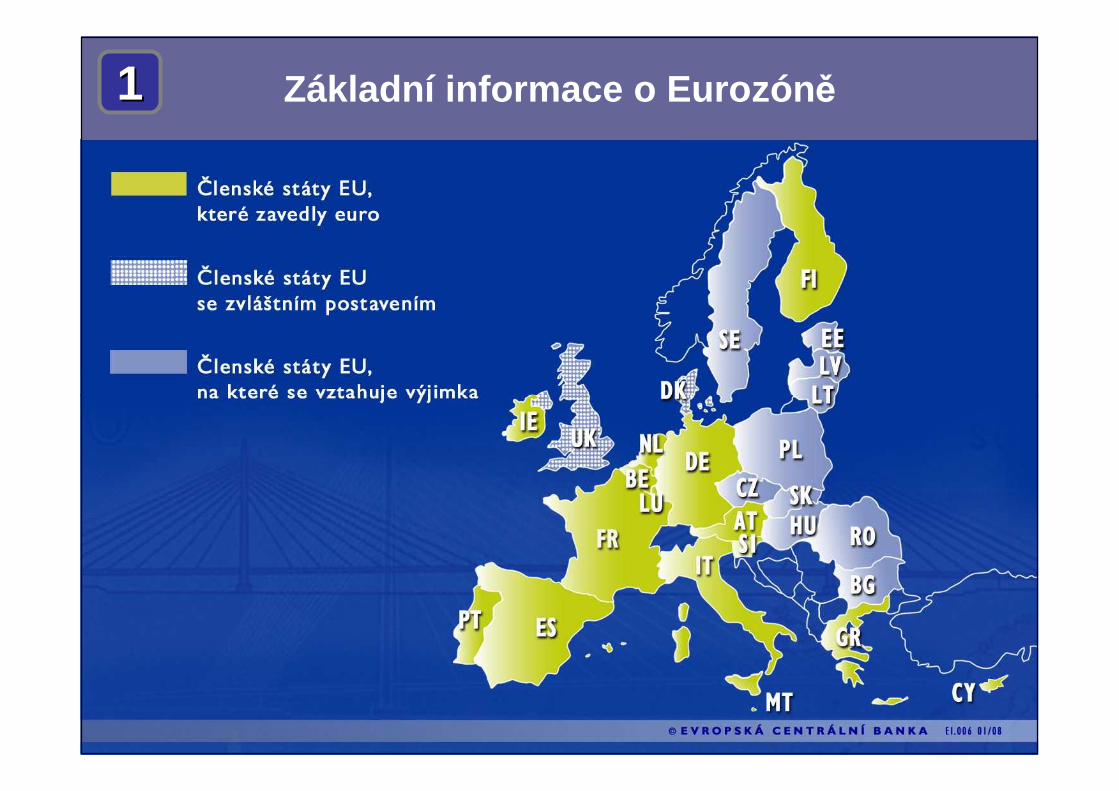

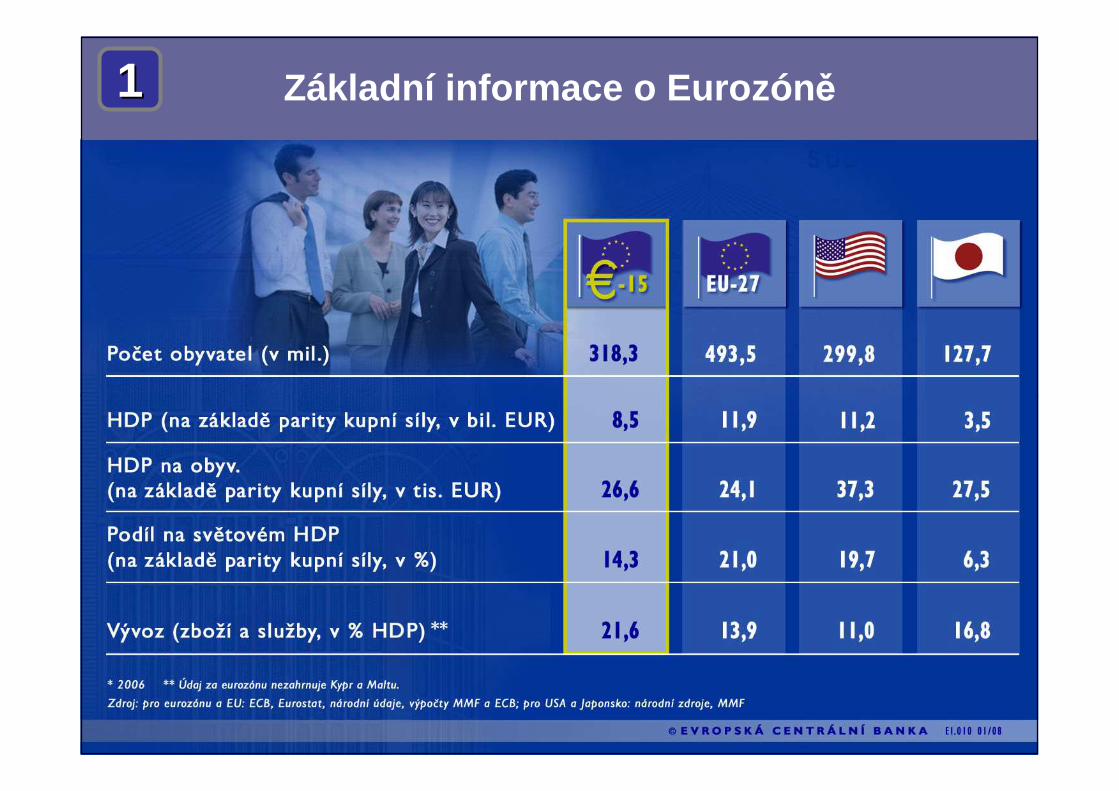

Základní informace o Eurozón ě

Základní mezníky:• 1.1.1999 - Euro bylo zavedeno jako elektronická měna • 1.1.2002 – do oběhu jsou uvedeny eurobankovky a mince

Historie spole čné měny však sahá zp ět do historie:1950 + : poválečná léta (EPU, Římská smlouva,...)1969 + : Hágský summit, Wernerova zpráva, Rozpad Bretton-Woodského systému1978+ : Evropský měnový systém (ECU, ERM)1986 : Podpis Jednotného evropského aktu (Single European Act)1989 : Delorsova zpráva (mj. vytvoření ESCB, 3 fáze EMU)1991-2 : Maastrichtská smlouva1994 : Začátek druhé fáze EMU (založen European Monetary Institute – předchůdce

ECB)1995 : jméno „euro“ a adaptace Madridského scénáře1997 : Amsterdamské zasedání Evropské rady (Pakt stability a růstu, ERMII)1998 : Rozhodnutí o prvních členech Eurozóny (11 států)

: vzniká ECB a nahrazuje tak EMI: nastavení konverzních poměrů měn k euru (31.12.1998)

1999 : zrození eura2000 : Řecko vstupuje do Eurozóny, Dánsko v referendu odmítá euro2002 : bankovky a mince2003 : Švédsko v referendu odmítá vstup do Eurozóny2007 : Slovinsko vstupuje do Eurozóny2007 : Malta a Kypr vstupují do Eurozóny

11

4

...11 Základní informace o Eurozón ě11

5

Základní informace o Eurozón ě11

6

Postavení ČR v rámci Eurozóny

� 1. květen 2004 – ČR členem EU

� ČNB členem ESCB

� nedílnou součástí přistoupení ČR k EU je i závazek o následném přistoupení k Eurozóně:

� prozatím má ČR status členské země s dočasnou výjimkou pro zavedeníeura

� před zavedením měny euro musí ČR splnit maastrichtská konvergenčníkritéria (včetně slučitelnosti právních předpisů v oblasti HMU –Hospodářské a měnové unie)

� časový okamžik pro zavedení eura či pro spln ění konvergen čních kritérií evropská legislativa explicitn ě neupravuje

ČČLLÁÁNEK 4 (Akt o podmNEK 4 (Akt o podm íínknk áách pch p řřistoupenistoupen íí):):

„„KaKažždý nový dý nový ččlenský stlenský stáát se t se úúččastnastníí hospodhospodáářřskskéé a ma měěnovnovéé unie ode unie ode dne pdne přřistoupenistoupeníí jako jako ččlenský stlenský stáát, na který se vztahuje výjimka, ve t, na který se vztahuje výjimka, ve

smyslu smyslu ččlláánku 122 Smlouvy o ESnku 122 Smlouvy o ES““

22

7

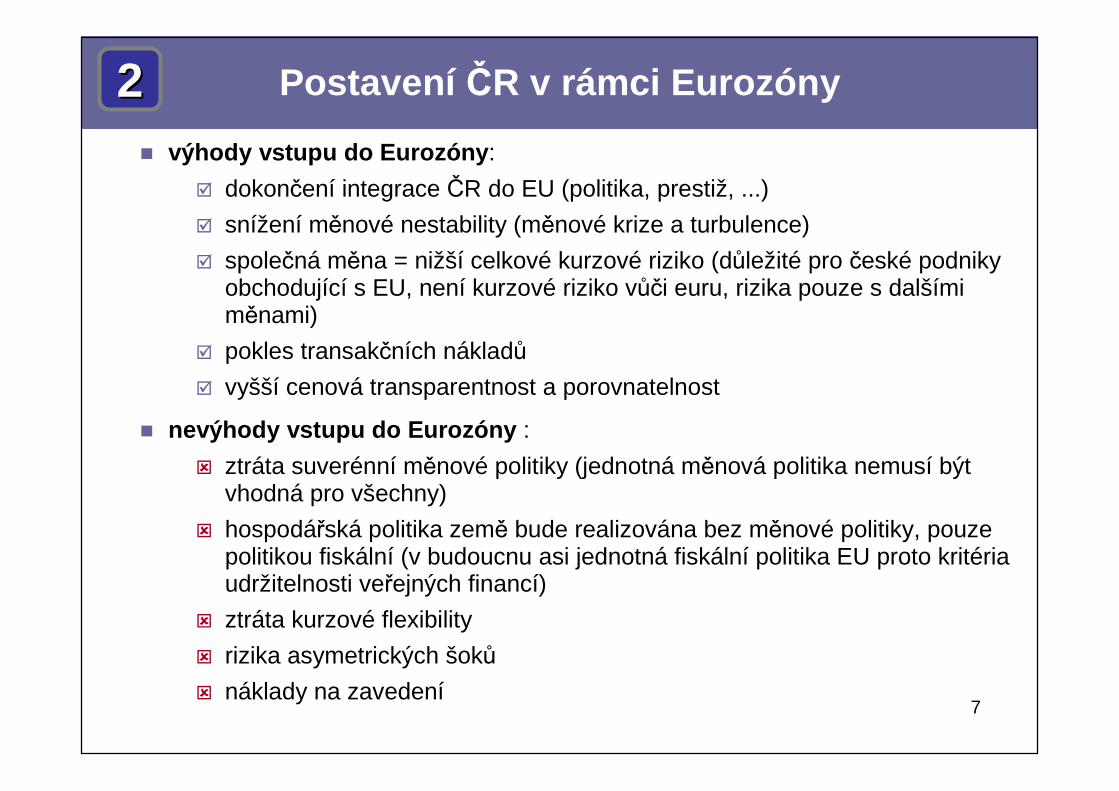

Postavení ČR v rámci Eurozóny22� výhody vstupu do Eurozóny :

� dokončení integrace ČR do EU (politika, prestiž, ...)

� snížení měnové nestability (měnové krize a turbulence)

� společná měna = nižší celkové kurzové riziko (důležité pro české podniky obchodující s EU, není kurzové riziko vůči euru, rizika pouze s dalšími měnami)

� pokles transakčních nákladů

� vyšší cenová transparentnost a porovnatelnost

� nevýhody vstupu do Eurozóny :

� ztráta suverénní měnové politiky (jednotná měnová politika nemusí být vhodná pro všechny)

� hospodářská politika země bude realizována bez měnové politiky, pouze politikou fiskální (v budoucnu asi jednotná fiskální politika EU proto kritéria udržitelnosti veřejných financí)

� konvergenční kritéria mají zajistit, aby hospodářský rozvoj v rámci hospodářské a měnové unie byl vyvážený a nezpůsobil vznik napětí mezi členskými státy

� kritéria udržitelnosti veřejných financí vztahující se k rozpočtovému schodku a veřejnému dluhu musí být dodržována i po přijetí eura

� sledování sladěnosti a připravenosti

� Konvergenční zprávy ECB + Konvergenční zprávy EK

22

Konvergen ční kritéria (nominální):

9

Stav p říprav zavedení eura v ČR

� schválená vládou 13. října 2003 jako společný dokument vlády a ČNB

� roční vyhodnocování vládou, podklady z MF, MPO, ČNB

� na základě vyhodnocení podmínek rozhoduje o přijetí vláda ČR (následně legislativní změny Parlament)

StarStar áá eurostrategieeurostrategie„Strategie přistoupení České republiky k Eurozóně“

� souhlasila s doporučením, aby česká měna v roce 2006 resp. 2007 nevstupovala do kurzového mechanismu ERM II

� uložila ministru financí ve spolupráci s guvernérem ČNB posouditstrategii přijetí eura Českou republikou a předložit vládě do 31. srpna 2007 výsledky tohoto posouzení

33

10

Stav p říprav zavedení eura v ČR

� aktualizovaná strategie přistoupení České republiky k eurozóně je společný dokument vlády ČR a ČNB schválený dne 29.8.2007

� stará strategie nebyla naplněna, proto byla nutná aktualizace

�� prioritou splnprioritou spln ěěnníí nominnomin áálnln íích kriterich kriteri íí –– Maastrichtských kriteriMaastrichtských kriteri íí� zejména oblast fiskální politiky – ukončení procedury při nadměrném

schodku� hlubší změny na straně výdajů SR (mandatorní výdaje!!)

�� priority v oblasti mpriority v oblasti m ěěnovnov éé politikypolitiky� dobré podmínky z velké části vytvořeny� snížený inflační cíl na 2 % (+/- 1 %) od 2010

�� daldal šíší prioritypriority� pružnost české ekonomiky� trh práce

� odstranění administrativních překážek pro podnikatele

33

11

Stav p říprav zavedení eura v ČR

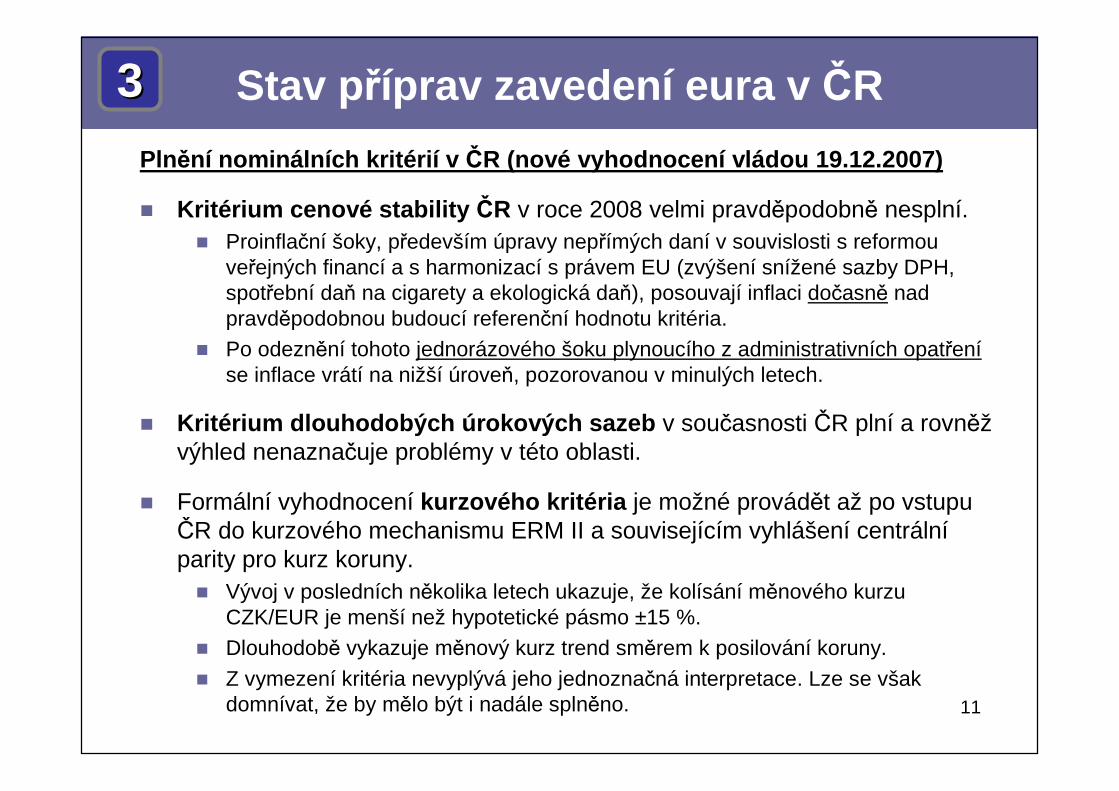

Plnění nominálních kritérií v ČR (nové vyhodnocení vládou 19.12.2007)

� Kritérium cenové stability ČR v roce 2008 velmi pravděpodobně nesplní. � Proinflační šoky, především úpravy nepřímých daní v souvislosti s reformou

veřejných financí a s harmonizací s právem EU (zvýšení snížené sazby DPH, spotřební daň na cigarety a ekologická daň), posouvají inflaci dočasně nad pravděpodobnou budoucí referenční hodnotu kritéria.

� Po odeznění tohoto jednorázového šoku plynoucího z administrativních opatřeníse inflace vrátí na nižší úroveň, pozorovanou v minulých letech.

� Kritérium dlouhodobých úrokových sazeb v současnosti ČR plní a rovněžvýhled nenaznačuje problémy v této oblasti.

� Formální vyhodnocení kurzového kritéria je možné provádět až po vstupu ČR do kurzového mechanismu ERM II a souvisejícím vyhlášení centrálníparity pro kurz koruny.

� Vývoj v posledních několika letech ukazuje, že kolísání měnového kurzu CZK/EUR je menší než hypotetické pásmo ±15 %.

� Dlouhodobě vykazuje měnový kurz trend směrem k posilování koruny.

� Z vymezení kritéria nevyplývá jeho jednoznačná interpretace. Lze se však domnívat, že by mělo být i nadále splněno.

33

12

Stav p říprav zavedení eura v ČR

Plnění nominálních kritérií v ČR (pokra čování)

� Kritérium udržitelnosti ve řejných financí ČR neplnila. � Trajektorie fiskální konsolidace, na které je postaven aktualizovaný

Konvergenční program ČR schválený vládou dne 28. listopadu 2007, zajistí stabilizaci veřejných financí a udržení vládního deficitu pod úrovní3 % HDP.

� Nezajišťuje však dostatečné zlepšení strukturálních charakteristik rozpočtu a nezlepšuje dlouhodobou udržitelnost veřejných financí.

� Udržitelné snížení deficitu vládního sektoru pod 3% hranici bude vyžadovat nejen dodržování již jednou schválených fiskálních pravidel (režim fiskálního cílení) a dodržování střednědobých výdajových rámců, ale i provedení dalších reforem. Ty musí připravit české veřejné finance na budoucí výzvy spojené s negativním demografickým vývojem.

� Proto je třeba využít období současného příznivého ekonomického růstu a zahájit reformy oslovující dlouhodobé fiskální tlaky, tedy v těch oblastech, které budou nejvíce zasaženy demografickými změnami, zejména reformy důchodového systému a zdravotnictví.

33

13

Stav p říprav zavedení eura v ČR33

Reálné veli činy

� vysoká míra otevřenosti české ekonomiky

� velká obchodní i vlastnická provázanost s Eurozónou i s EU

� příliv FDI z EU

� dosažení konvergence v míře inflace

� dosažení konvergence v nominálních úrokových sazbách

� úroveň HDP na obyvatele

� cenová hladina

� dlouhodobá stabilizace veřejných rozpočtů

� trh práce

� regionální mobilita (trh s byty, deregulace, dopravní infrastruktura)

� mezinárodní mobilita (jazykové bariéry, omezení pracovat v rámci zemíEU)

� sladěnost ekonomického cyklu

14

Stav p říprav zavedení eura v ČR

Předpřípravnáfáze

Přípravnáfáze

Přechodnéobdobí

Duálnícirkulace

Rozhodnutí o zrušení výjimky

Vstup zemědo

eurozóny

Zavedeníeurobankovek

a mincí

Euro jejedinnézákonné

platidlo v ČR

Duálně obíhajíeura i koruny

(v ČR dva týdny)

Pouzeeuro

BIGBANG

– proces je rychlejší, méně komplikovaný pro obyvatelstvo, ale náročnější na koordinaci

– dávají mu přednost státy, které se nyní připravují na přijetí eura (zvolen jako základní scéná ř pro ČR – vládou ČR 25.10.2006)

• „Big Bang“– současné zavedení bezhotovostního a hotovostního eura

33

15

Stav p říprav zavedení eura v ČR

Proces zavedenProces zavedeníí euraeura

�� strukturstrukturáálnlníí zmzměěny a reformyny a reformy�� oboběžěživoivo�� IT systIT systéémy, pokladny, SW, ...my, pokladny, SW, ...�� platebnplatebníí systsystéémymy�� ppřřipravenost stipravenost stáátntníích ch systsystéémmůů

�� nnáákladyklady�� logistikalogistika�� ......

� není to pouze o splněnípředem definovaných kritériía závazků (tzn. nedívejme se pouze na nominálně definovanéveličiny, ale sledujme reálnéveličiny a reálné ekonomickéa sociální podmínky)

� náročný a dlouhodobý proces� stanovení přepočítacího

koeficientu EUR-CZK� zasáhne všechny oblasti

ekonomiky a každého jednotlivce v ČR

ÚÚkoly pro vkoly pro v ššechnyechny

33

16

• změna všech IT systémů

• účetní systémy (fakturace, pokladny, plánování, mzdy)

• inflace, ERM II• výměna oběživa• spolupráce s bankami• komunikace s nejširší

veřejností• implementace nové

legislativy• národní strana mincí• přizpůsobení platebních

systémů• ...

• problematika reforem• veřejné finance• penzijní systém• ekonomické prostředí• legislativa• zdravotnictví• trh práce• podmínky pro

podnikatele• infrastruktura• systémy státní správy• kolky, poplatky, akcie• ...

Stav p říprav zavedení eura v ČR

ÚÚkoly pro vlkoly pro vláádu,du,parlament a veparlament a veřřejnýejný

sektorsektor

ÚÚkoly pro koly pro ČČNBNB

ÚÚkoly prokoly prodomdomáácnosti cnosti a firmya firmy

Finančnísektor

33

17

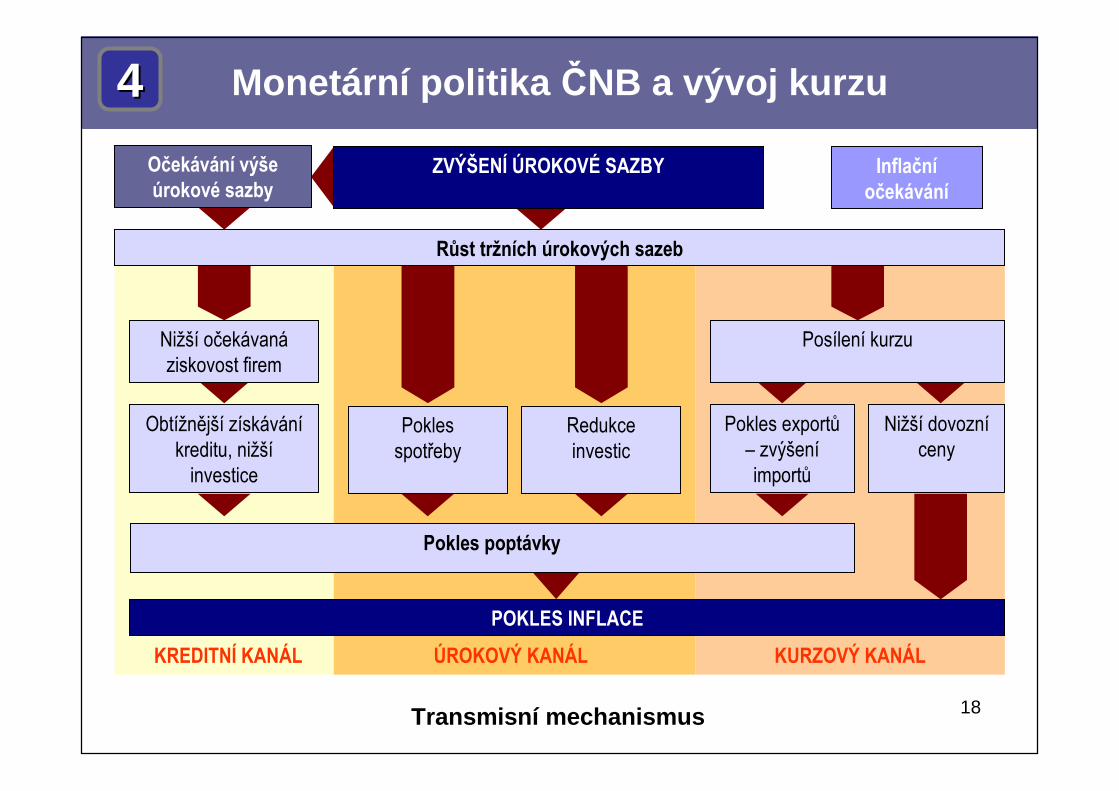

Monetární politika ČNB a vývoj kurzu44

� Úloha m ěnové politiky ČNB je právn ě kodifikována :

� v ustanoveních článku 98 Ústavy � § 2 zákona č. 6/1993 Sb., o České národní bance, které jí ukládají:

� zabezpečovat cenovou stabilitu = hlavní cíl� a pokud tím není dotčen hlavní cíl ČNB - podporovat obecnou

hospodářskou politiku vlády vedoucí k udržitelnému hospodářskému růstu.

� k zabezpečení svého hlavního cíle ČNB používá tzv. cílování inflace

� ČNB necíluje devizový kurz, ale inflaci (ve st řednědobém horizontu)

� svou činností a svými nástroji však kurz může ovlivnit� devizový kurz je však především determinován devizovým trhem

(poptávkou a nabídkou)� v malé otevřené ekonomice se chová velmi flexibilně a je také závislý

na úrokovém diferenciálu

18

Monetární politika ČNB a vývoj kurzu

ZVÝŠENÍ ÚROKOVÉ SAZBYOčekávání výše úrokové sazby

Inflačníočekávání

Obtížnější získáváníkreditu, nižšíinvestice

Pokles spotřeby

Redukce investic

Pokles exportů– zvýšeníimportů

POKLES INFLACE

Růst tržních úrokových sazeb

KREDITNÍ KANÁL ÚROKOVÝ KANÁL KURZOVÝ KANÁL

Pokles poptávky

Posílení kurzuNižší očekávanáziskovost firem

Nižší dovozníceny

44

Transmisní mechanismus

19

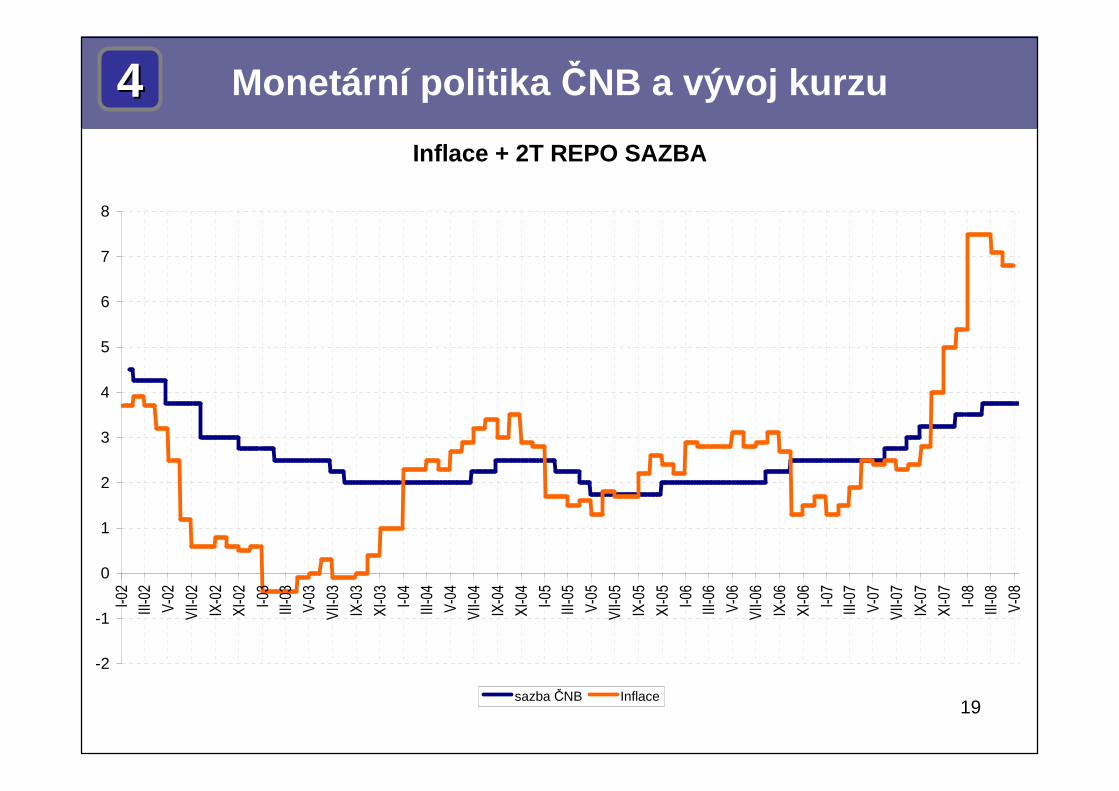

Monetární politika ČNB a vývoj kurzu44Inflace + 2T REPO SAZBA

-2

-1

0

1

2

3

4

5

6

7

8

I-02

III-02

V-02

VII-0

2

IX-02

XI-02

I-03

III-03

V-03

VII-0

3

IX-03

XI-03

I-04

III-04

V-04

VII-0

4

IX-04

XI-04

I-05

III-05

V-05

VII-0

5

IX-05

XI-05

I-06

III-06

V-06

VII-0

6

IX-06

XI-06

I-07

III-07

V-07

VII-0

7

IX-07

XI-07

I-08

III-08

V-08

sazba ČNB Inflace

20

Monetární politika ČNB a vývoj kurzu44

Kurzový vývoj

� ČNB necíluje devizový kurz, ale inflaci (ve st řednědobém horizontu)

� svou činností a svými nástroji však kurz může ovlivnit (tzv. kurzovýkanál transmisního mechanismu)

� devizový kurz je však především determinován devizovým trhem (poptávkou a nabídkou)

� v malé otevřené ekonomice se chová velmi flexibilně a je také závislý na úrokovém diferenciálu (tzn. rozdílu mezi úrokovými sazbami v ČR a např. v Eurozóně)

� dále záleží na vývoji platební bilance� také záleží na „hloubce“ devizového trhu, čím mělčí, tím volatilnější

(např. Slovensko – proto větší tlak na zafixování); v ČR trh méněvolatilní

21

Monetární politika ČNB a vývoj kurzu44Kurz st řed EURO/CZK + 2T REPO SAZBA

-2

-1

0

1

2

3

4

5

6

7

8

I-02

III-02

V-02

VII-0

2

IX-02

XI-02

I-03

III-03

V-03

VII-0

3

IX-03

XI-03

I-04

III-04

V-04

VII-0

4

IX-04

XI-04

I-05

III-05

V-05

VII-0

5

IX-05

XI-05

I-06

III-06

V-06

VII-0

6

IX-06

XI-06

I-07

III-07

V-07

VII-0

7

IX-07

XI-07

I-08

III-08

V-08

24,000

25,000

26,000

27,000

28,000

29,000

30,000

31,000

32,000

33,000

34,000

sazba ČNB Kurz (pravá osa)

22

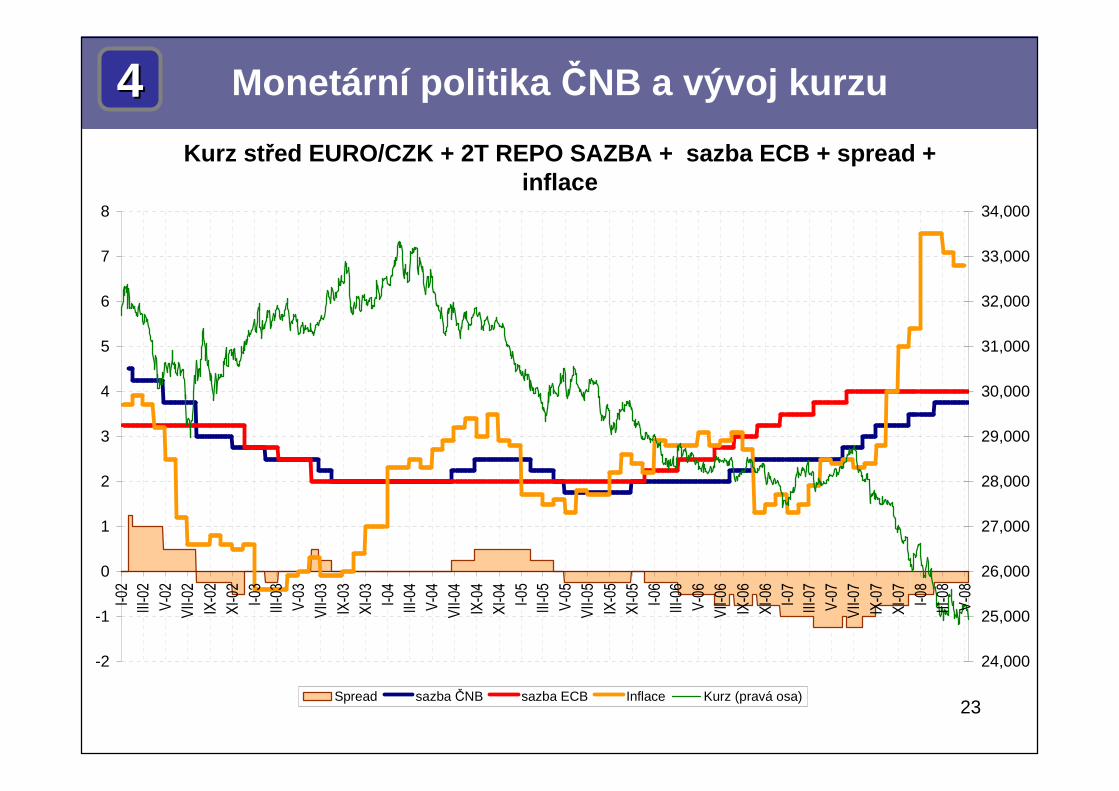

Monetární politika ČNB a vývoj kurzu44Kurz st řed EURO/CZK + 2T REPO SAZBA + sazba ECB + spread

-2

-1

0

1

2

3

4

5

6

7

8

I-02

III-02

V-02

VII-0

2

IX-02

XI-02

I-03

III-03

V-03

VII-0

3

IX-03

XI-03

I-04

III-04

V-04

VII-0

4

IX-04

XI-04

I-05

III-05

V-05

VII-0

5

IX-05

XI-05

I-06

III-06

V-06

VII-0

6

IX-06

XI-06

I-07

III-07

V-07

VII-0

7

IX-07

XI-07

I-08

III-08

V-08

24,000

25,000

26,000

27,000

28,000

29,000

30,000

31,000

32,000

33,000

34,000

Spread sazba ČNB sazba ECB Kurz (pravá osa)

23

Monetární politika ČNB a vývoj kurzu44Kurz st řed EURO/CZK + 2T REPO SAZBA + sazba ECB + spread +

inflace

-2

-1

0

1

2

3

4

5

6

7

8

I-02

III-02

V-02

VII-0

2

IX-02

XI-02

I-03

III-03

V-03

VII-0

3

IX-03

XI-03

I-04

III-04

V-04

VII-0

4

IX-04

XI-04

I-05

III-05

V-05

VII-0

5

IX-05

XI-05

I-06

III-06

V-06

VII-0

6

IX-06

XI-06

I-07

III-07

V-07

VII-0

7

IX-07

XI-07

I-08

III-08

V-08

24,000

25,000

26,000

27,000

28,000

29,000

30,000

31,000

32,000

33,000

34,000

Spread sazba ČNB sazba ECB Inflace Kurz (pravá osa)

24

Závěr55

� existuje politický závazek přijmout euro, je však v diskreci České republiky určit si datum

� existují závazná nominální kritéria (o jejich správnosti můžeme pochybovat, můžeme s nimi i nesouhlasit, ale ...)

� je o mnoho lepší sledovat reálná kritéria a především posuzovat výhody a nevýhody

� velkou otázkou zůstává další směřování EU a Eurozóny (centrální řízení v. svoboda a konkurence)

� ČNB není leaderem v rámci procesu přijetí eura v ČR

� ČNB plní spíše roli výkonnou (výměna oběživa, platební systémy, legislativa, spolupráce s celým finančním trhem, inflační kritérium a případný vstup do systému ERM II)

� primárním cílem ČNB je cílovat inflaci

� CZK v poslední době velmi silně posiluje nad rámec očekávání

25

Závěr55

� exportéři v ČR čelí relativně komplikované situaci a musí optimalizovat svojícenovou politiku a strukturu nákladů (včetně struktury měn)

� trend posilování koruny však existuje již delší dobu a je nutné s ním při svých ekonomických kalkulacích a strategickém plánování počítat

![Prezentace aplikace PowerPoint - zssaldova.cz · 2016. 1. 6. · Obr.č. í í[cit. î ì í í-11- î ì].Dostupný pod licencí Microsoft Office Klipart na WWW: < Obr.č ...](https://static.dokumenty.site/doc/80x56/5fcbb7953622ed0d5772cdec/prezentace-aplikace-powerpoint-2016-1-6-obr-cit-11-.jpg)