85

Trendy v internetové bezpečnosti 1

Trendy v internetové bezpečnosti

1

Trendy v internetové bezpečnosti

2

OBSAH Výběr toho nejzajímavějšího o Internetové bezpečnosti ze serveru Lupa.cz v roce 2010 Bezpečnost 2010: Staré klasiky v moderním podání .................................................................................................... 4

Bezpečnostní rizika nových webových technologií ....................................................................................................... 8

USB token: pamatuje si hesla a šifruje. Útok zabere dvě a půl minuty ....................................................................... 10

Jak ubráníte své soukromí na Internetu vy, když dostali i Pitra? ................................................................................ 13

Karty, kterým svěřujeme své peníze a osudy ............................................................................................................. 16

Stačí evropské zpravodajské služby čelit kyberterorismu? ......................................................................................... 18

Výběr toho nejzajímavějšího o Internetové bezpečnosti ze serveru Měšec.cz v roce 2010 Banky moc neumějí zabránit neoprávněnému nakládáni s penězi ............................................................................. 21

Platební karta není trezor, PIN vás vždy neochrání .................................................................................................... 22

AXA Bank podcenila bezpečnost, spořicí účty šlo cíleně blokovat ............................................................................. 24

Podvody s kartami: skimmovací zařízení koupíte snadno i s návodem ...................................................................... 28

Bezpečné platební karty existují, nebojte se platit na internetu .................................................................................. 30

Centrální registr dlužníků: Česká finta, jak napálit zájemce o půjčku ......................................................................... 35

Neautorizovaná transakce: Za zneužitou kartu si podle zákona můžete sami ........................................................... 41

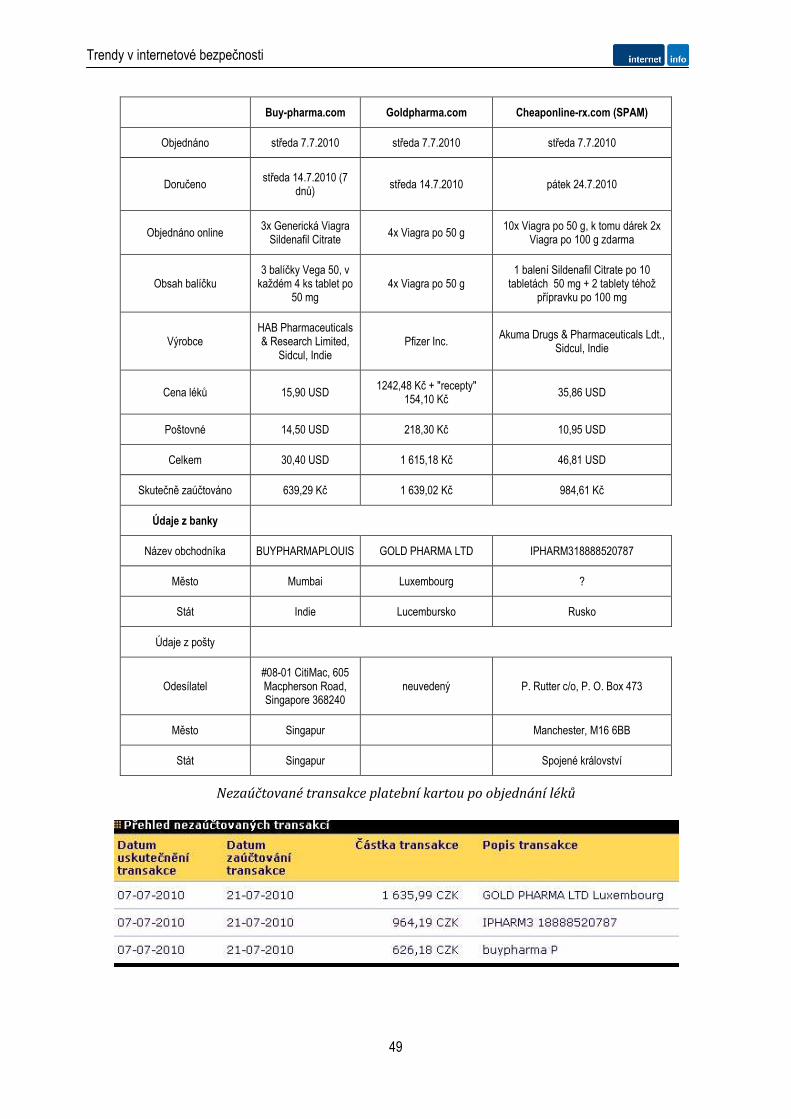

Koupili jsme přes internet Viagru. A málem přišli o peníze ......................................................................................... 44

Výběr toho nejzajímavějšího o Internetové bezpečnosti ze serveru Podnikatel.cz v roce 2010 Elektronické občanky se odsouvají na rok 2012 ......................................................................................................... 52

Většina firem sleduje aktivity svých zaměstnanců na internetu .................................................................................. 53

6 pravidel a další rady pro výběr informačních technologií pro firmu .......................................................................... 54

Bez kvalitního zboží a služeb důvěryhodný e-shop neuděláte ................................................................................... 56

Jak proměnit fanoušky na Facebooku ve své zákazníky? .......................................................................................... 57

Jakých přehmatů se při psaní firemního blogu vyvarovat? Poradíme vám ................................................................. 59

5 nejčastějších chyb firemních webů v Česku ............................................................................................................ 61

Osobní e-mail typu „sexyfrajer@“ k podnikání nepoužívejte ...................................................................................... 64

Co všechno musí obsahovat obchodní podmínky e-shopů? ...................................................................................... 66

Zisky z počítačové kriminality předčily zisky z drog .................................................................................................... 68

Trendy v internetové bezpečnosti

3

Výběr toho nejzajímavějšího o Internetové bezpečnosti ze serveru Root.cz v roce 2010 FTP autorizace na web hostingu v době masového vykrádání hesel ......................................................................... 71

TabNabbing krade přihlašovací údaje nepozorným .................................................................................................... 73

Proč je podpis kořenové zóny tak důležitý pro budoucnost DNS? .............................................................................. 75

Potřebujete obejít CAPTCHA? Zaplaťte si armádu Indů ............................................................................................. 77

Věříte opravdu jen důvěryhodným certifikačním autoritám? ....................................................................................... 79

Odvrácená strana virtualizace .................................................................................................................................... 80

Viry pro Linux existují, nejsou ale příliš velkou hrozbou ............................................................................................. 82

Jak někomu ukrást doménu? ...................................................................................................................................... 83

Trendy v internetové bezpečnosti

4

Výběr toho nejzajímavějšího o Internetové bezpečnosti ze serveru Lupa.cz v roce 2010

Bezpečnost 2010: Staré klasiky v moderním podání

Pavel Čepský

Uplynulý rok nepřinesl žádná převratná rizika, s nimiž bychom se již dříve nesetkali, spíše oživil původní hrozby. Která nebezpečenství nám pila krev a čím si útočníci zajistili další z úspěšných let?

Antivirová řešení pro mobily různých kvalit a od nejrůznějších dodavatelů jsou tu s námi již nějaký ten pátek, kromě klasické kontroly dat zvládnou také například ochranu přístupu do mobilu v případě jeho odcizení. Otázkou zůstává, nakolik jde o lákadla výrobců antivirů a z jaké části je mobily opravdu nutné chránit. Koncový uživatel by vždy měl nejprve zvážit, jestli ochranu svého mobilu vůbec potřebuje. Pokud v něm neuchovává citlivá data (například poštu, důležité dokumenty apod.), je často zbytečné podobnou ochranu vůbec zvažovat.

Jaká rizika chytrým mobilům vlastně hrozila? Nejdiskutovanějšími jsou mobilní viry, které však stále představují poměrně exotickou kategorii zneužití, nemálo lidí má totiž infekci virem spojenou hlavně s klasickými počítači, o možnosti infekce mobilních telefonů často neuvažují. Například již přibližně před šesti lety však spatřil světlo světa červ schopný šíření pomocí Bluetooth, který infikoval chytré mobilní telefony se Symbian OS.

Uvedený škodlivý kód pro smartphony nesl označení Cabir.A a naděje na svou replikaci vkládal do SIS souborů, které přes Bluetooth rozesílal na další, v okolí dostupná zařízení. Ve skutečnosti Cabir neobsahoval žádné škodlivé rutiny, pouze po zapnutí telefonu ohlásil svou přítomnost zobrazením krátké zprávy. Z parazitů Bluetooth nelze nezmínit například Commwarrior a Mabir.A. Mabir.A rozesílá soubory s názvem caribe.sis, takže se na první pohled tváří jako původní Cabir. Monitoruje však dále také všechny příchozí SMS i MMS zprávy a jako odpověď automaticky odesílá infikovaný soubor caribe.sis.

Nejen v uplynulém roce 2010, ale i do budoucna by nás mohly čekat těžké mobilní dny vinou těsného spojení (nejen) smartphonů s Internetem, dnes už je v řadě případů těžké sledovat datový provoz, který neustále připojený mobil na cestách provází. V tomto případě samozřejmě přímo nemusí jít o zneužití samotnými útočníky, ale spíše uživatelovu nepozornost.

Kdo má na míru šitý datový tarif, toho vysoký účet nečeká, pokud ale firma v hromadném paušálu nebo jednotlivec individuální smlouvě „datuje“ na čas či má striktní limit, mohou se dodatečně přenesená data pořádně projevit. Na pozadí komunikující aplikace, opakovaná aktualizace pošty v zahraničí a další nešvary nakonec mohou do peněženky sáhnout mnohem hlouběji, než by to zvládl kdejaký virus… Právě zde je velký rozdíl v důležitosti různých druhů ochrany mezi počítačem a mobilním telefonem. Kromě virů ale uživatele mobilů čas od času ohrožují také spamové reklamní a podvodné zprávy, které mohou obsahovat odkaz přímo na web. Jedná se o takzvaný SMiShing, nicméně nejde o příliš časté riziko.

Detekce viru Cabir v mobilním telefonu. Zdroj: F-Secure

Trendy v internetové bezpečnosti

5

Nebezpečný fotbal a kopaná s uživateli

Mistrovství světa ve fotbale v Jihoafrické republice již dávno skončilo, z drtivé většiny proklínané vuvuzely a často nudné pokoukání jsou ty tam. Z pohledu počítačového a síťového nadšence je zde však ještě jeden důležitější konec, a sice odliv vlny spamu, která byla během šampionátu zaznamenána. Spam je tu s námi v obrovském množství stále, nicméně jeho navýšení bylo ve zmíněném období více než jen drobným zesílením.

Společnost Symantec v červencové zprávě o stavu spamu a phishingu zveřejnila, že počet e-mailů, které měly mistrovství světa ve svém předmětu, vzrostl až devětkrát oproti mistrovství světa ve fotbale 2006. Nejčastěji se v této souvislosti objevoval e-mail s názvem „FIFA World Cup South Africa… bad news“, navíc se zvýšil i počet herních webů a sázkových společností, které se chtěly přiživit na popularitě světového šampionátu.

Podle citované zprávy z webu společnosti Symantec je zřejmé, že podvodníci volí předměty falešných e-mailů v řadě případů podle toho, jaké jsou aktuální titulky hlavních zpráv. Právě tento trend v souvislosti s nedávno skončivším mistrovstvím světa proto zformoval následující zajímavou tabulku – jedná se o deset nejčastějších předmětů nevyžádaných zpráv, které se přesně shodovaly s titulky renomovaných zpravodajských serverů.

Nevyžádaná pošta samozřejmě není pouze jedinou cestou, kterou se podvodníci snaží nalákat nic netušící a často přespříliš důvěřivé oběti, své pozice na výsluní se nevzdává ani klasický phishing. Tvůrci podvodných phishingových stránek vsadili nejen na falešné informace o aktualitách z mistrovství světa, ale snažili se také uživatele nalákat prostřednictvím podvržených značek různých sázkových kanceláří. Hlavní motivací se zde staly původní legitimní nabídky, speciálně týkající se Mistrovství: uživatelé se často registrovali jen u příležitosti výhodných podmínek v průběhu šampionátu, a tak pak podvodníci zkoušeli loudit údaje pod hlavičkou různých sázkovek.

Ačkoliv podobné útoky mohou být na první pohled sofistikované, nechybí ani opravdu velice pochybné techniky, na které je opravdu těžké skočit. Jedním z takových případů je falešná zpráva s informací o výhře 110 milionů dolarů v loterii související s mistrovstvím světa. Kolik uživatelů se na takovou vějičku může nachytat? Navíc, když si cílová stránka žádá vložení adresy a heslo, teprve poté je přesměrování vedeno na domovskou stránku původní společnosti, úvodní přihlašovací údaje mezitím putují přímo k podvodníkovi. Klasické, jednoduché schéma, které se v různých variantách opakuje donekonečna, ale tvůrcům za pokus vždy stojí.

Vývoj spamu v květnu a červnu vzhledem k celkovému objemu e-mailových zpráv Zdroj: Symantec

Nebezpečí v malých porcích, zato všemi způsoby

I když se z dlouhodobého pohledu útočníci a podvodníci snaží co nejvíce zjednodušit své nekalé rejdy, ale zato je o to víc zefektivnit, nechybí ani občasné přeháňky pokusů, jež vyžadují více technického umu. Jednou z oblíbených variant je optimalizace kódu stránek s malwarem tak, aby se při hledání umístily co možná nejvýše. Takové malé záškodnické SEO dokáže (stejně jako u klasických stránek) pořádně ovlivnit, kolik obětí se nachytá.

Trendy v internetové bezpečnosti

6

Ačkoliv nebezpečná hledání zcela jistě nepatří mezi ta, která byste používali od rána do večera, je i přesto zajímavé, že jen každý stý výsledek dokáže uživatele dopravit na bezpečnou stránku. U klasických odkazů a hledaných výrazů je samozřejmě procento mnohem nižší, a tak stále můžeme vyhledávačům v tomto ohledu věřit. Dlouhodobě nejnebezpečnějšími tématy v hledání jsou lechtivé fotky nebo videa celebrit, podcenit ale nelze ani klasiku v podobě vyzvánění na mobily zdarma nebo hry či sady bezplatných animovaných smajlíků.

Online zneužití touhy po slavných celebritách, ať už ryze českých nebo těch světových, není jen doménou vyhledávání, stačí vzpomenout na několik dalších technik. Nestárnoucí klasikou se v tomto ohledu staly lákavé nabídky fotek některých z nich, případně i utajovaná videa apod. Specialitkou jsou pak roboty automaticky šířené odkazy skrze instant messaging, kdy navíc dochází ke zneužití seznamu kontaktů jednotlivých uživatelů, a tak každý další příjemce může získat pocit, že zpráva pochází od dobrého známého. U nás, v Česku, naštěstí nejde o tak velký problém, nicméně v anglicky mluvících zemích nemusí být tak těžké následovat podvodný odkaz „Watch this: www.bit.ly/abc :)”, který se tváří, že přišel od někoho ze seznamu kontaktů.

Uvedené zkracování URL prostřednictvím specializovaných služeb není použito náhodně, jedná se totiž o jednu z oblíbených praktik. Pokud by uživatel na první pohled viděl nějakou čínskou nebo japonskou doménu, nejspíš zbystří, nicméně takto je vše pěkně skryto. Jedná se o rafinovanější metodu než jen klasické skrývání odkazu za jiný text v HREF tagu, oblibě se ze strany útočníků těší v automatickém komentářovém spamu, maskování odkazů na Twitteru, Facebooku apod.

Hledání je jednou z nejčastějších akcí, které na webu provádíme. Jedná se o tak automatizovanou činnost, že často ani nesledujeme, jaký odkaz ve skutečnosti následujeme, kam vede. Univerzální obranou se tak do značné míry stává dobré rozmyšlení před finálním kliknutím, případně použití zdarma dostupných rozšíření prohlížečů pro hodnocení nalezených výsledků. Vějičky útočníků mohou být sebelepší, nicméně stále je pouze na nás, s jak velkým úspěchem se setkají. A proto jim to raději příliš neusnadňujme.

Zkracování odkazů patří mezi oblíbené pokusy útočníků, služba sama nebezpečná není

Stahujeme riziko sami

Jak již bylo zmíněno, drtivá většina kolující pošty stále spadá do kategorie nevyžádané, a tak jsou síťové dálnice nadále přehlcené zbytečným provozem tohoto typu. Více než každá devátá zpráva z deseti by měla mít spamový příznak, potají také doufáme, že právě náš filtr nevyžádané pošty zafunguje s maximální účinností. A pokud nemáme filtr vlastní, spoléháme se na výchozí filtry poštovního serveru, k němuž jsme připojeni. I když jde o blokování nevyžádané pošty a nikoliv omezení jejího šíření, filtry naštěstí tuto akci zvládnou velice dobře. Doufejme však, že nám to bude stačit i v případě narůstajícího trendu, prozatím se dlouhou dobu pohybujeme právě kolem devadesátiprocentní hranice.

Proč je vlastně kolem spamu tolik povyku? Jedním z důvodů je samozřejmě fakt, že nás může otravovat, nicméně hlavní problém je s jeho zneužitím v podobě přístupové cesty do milionů počítačů. Spam totiž nesmíme chápat jen jako otravnou reklamu, ale jako opravdu hromadně rozesílanou poštu, jež se stává prostředníkem pro šíření virů a balamutění uživatelů. V tomto je hlavní nebezpečí nevyžádané pošty především u začínajících uživatelů.

Trendy v internetové bezpečnosti

7

V posledních letech mají uživatelé Internetu stále větší zájem o online video nebo stahování hudby, a tak toho útočníci pořádně využívají. Jakmile je začínající uživatel omámen megabity rychlosti svého připojení, často hodí bezpečnostní zábrany stranou a velice rád například i vypne antivir, firewall, případně nainstaluje podivné rozšíření prohlížeče, jen aby podle instrukcí tvůrců podvodných stránek získal slibovaný trhák zdarma. A že se mu to nakonec nepodaří? Co na tom, jde hledat jiný zdroj. Mezitím už ale pomaličku číhá nově pozvaný malware v jeho počítači…

Za drtivou většinou úspěšných útoků a podvodů stojí uživatelská nepozornost, zbrklost, nevědomost, případně kombinace všech uvedených faktorů. Bezpečnostní software zvládne zatáhnout za onu pomyslnou záchrannou brzdu, nicméně zpravidla je hlavní tíha na bedrech a rozumu samotného uživatele. Ve firemní síti jim s trochou štěstí politiku nadiktuje tamní správce, ale doma si pak vše vynahradí surfováním s minimem bezpečnostních barikád. Bohužel.

Nesmrtelný Conficker

Ptali jste se někdy sami sebe, který škodlivý kód je vlastně v nedávné historii dlouhodobě nejúspěšnější? O mistrovský titul v této oblasti bojuje několik zástupců, respektive rodin malwaru, nicméně osobně bych sem zařadil Conficker. Rozmanitost zneužití Confickeru, resp. jeho záludných následků, vybočuje z řady běžných virů nebo jiných pokusů o útok.

Před koncem roku 2008 došlo k objevení a prvnímu zneužívání zranitelnosti Microsoftu, která mohla v operačních systémech Windows otevřít cestu pro vzdálené spuštění kódu a jíž se věnoval security bulletin s pořadovým označením MS08–067. Ačkoliv tak byla záplata k dispozici, v druhé polovině ledna dalšího roku se rychlostí blesku začal šířit škodlivý kód, který danou zranitelnost zneužíval.

Neblaze proslulým hlavním hrdinou malwarového thrilleru se stal červ Conficker (též známý jako Downadup), jenž během poměrně krátké doby nakazil více než deset milionů počítačů. Jedná se o jeden z příkladů, kdy za rozšíření mohou sami uživatelé nebo nezodpovědní správci, jelikož oprava se distribuovala pomocí automatických aktualizací ještě před největším rozmachem.

Zhruba po dobu tří týdnů, od prvního rozšíření v prosinci 2008 po polovinu ledna 2009, si Conficker vybudoval slušnou základnu pro případné další útoky. Původní prognózy se ale naplnily i dál, Confickeru a jeho různým variantám pravidelně každý měsíc patří některá z předních příček malwarových hitparád. Takřka po dvou letech je v různých mutacích stále velice aktivní (srovnejte s jiným škodlivým kódem), na počátku přitom byla ona „prkotina“ s nezáplatovanou zranitelností.

Čas již dostatečně prokázal, že právě botnety mohou být nejvíce problematické, a to kvůli popsané tiché hrozbě. Jejich tvůrci navíc nemusí usilovat pouze o rozesílání spamu nebo hromadné útoky, včele například s DDoS, ale nabízí se jim také možnost pronájmu takto systematicky vytvořených sítí – pokud chce někdo další rozeslat nevyžádanou poštu, případně odrovnat konkurenci odepřením služby, stáčí se veškeré otázky jen k ceně. Conficker již dva roky představuje nejrozšířenější hrozbu a můžeme směle odhadnout, že nás neopustí ani v roce 2011.

Domovské stránky pro stažení LOIC při boji za WikiLeaks

Trendy v internetové bezpečnosti

8

Ještě horké WikiLeaks

Jednou z důležitých kauz nedávné doby se stala válka na mnoha frontách kolem serveru WikiLeaks, kterému postupně odepřely služby Visa, MasterCard a například i PayPal. Odříznutí od peněz bylo ze strany zmíněných obhajováno porušením podmínek, nicméně v pozadí zůstává hořká pachuť dalšího nátlaku. WikiLeaks chvíli vypadalo jako projekt, který bude pohřben zaživa, avšak hned se ozvala řada serverů po celém světě s nabídkou hostování obrazu aktuální databáze citlivých informací.

Servery společností Visa, MasterCard a PayPal se pak ocitly pod palbou útočníků, kteří měli jediný cíl: zablokovat jmenované služby jako mstu za nekalé jednání proti WikiLeaks. K těmto útokům se přihlásila hackerská skupina Anonymous, jejíž (samozřejmě anonymní) členové uvedli, že se jedná o informační válku za to, aby byl internet nadále svobodný. Také proto celá akce získala označení Operation Payback, nikdo se nijak neskrýval s tím, že jde o skutečnou odplatu.

Organizovaný DDoS útok ukázal další možnou cestu, po které se lze vydat. Stačí „pouze“ najít uvěřitelnou a obhajitelnou teorii, tou si podložit útok a nalákat ovečky. Narychlo vytvořená skupina pak může s minimem nákladů a během pár chvil odstavit servery, do jejichž zabezpečení a chodu provozovatelé investovali nesrovnatelně větší sumy. DDoS útoky z botnetů, na jehož tvorbě se dobrovolně podílejí sami uživatelé, nepatří mezi každodenní rutinu. Kauza boje za WikiLeaks ale jasně ukázala, že mohou být úspěšné, v budoucnosti se terčem může stát kterýkoliv server, hlavní podmínkou je nadšení samotných uživatelů.

Bezpečnostní rizika nových webových technologií

Martin Malý

Nové webové technologie, to nejsou jen úžasné možnosti, video a další funkce. Jsou to i bezpečnostní rizika, která jsou o to nebezpečnější, že jsou málo známá.

Dlouhé klidné období hegemonIE

Nevěřte webdesignérům jejich stížnosti na IE6, neberte slova o „nejhorším prohlížeči vůbec“ nijak vážně. Ve skutečnosti zažili webaři s IE6 bezprecedentní období hegemonie jednoho prohlížeče, které trvalo asi osm let, během nichž se majoritní prohlížeč nijak nezměnil. V překotném vývoji celého odvětví to byl ostrůvek stability. U žádného jiného tak rozšířeného programu neměli vývojáři v poslední době tolik let na odhalení jeho chyb a přizpůsobení se jim.

Ano, IE6 je plný chyb, nelogičností a problémů, ale jeho chyby, nelogičnosti a problémy jsou důkladně zdokumentovány, mnohokrát popsány, a co víc: vývojáři se naučili, jak je ošetřit. Takže dnes pro zručného kodéra nepředstavuje graceful degradation pro IE6 velký problém, protože zná podivnosti tohoto prohlížeče a na každou z nich má připravený „hack“.

Ostatní webové prohlížeče, které přidávají co čtvrt roku novou verzi, sice implementují novinky a opravují chyby rychleji, ale nesou s sebou jiné nebezpečí v podobě nových technologií. Nové technologie totiž mají i nové bezpečnostní díry. Zdaleka nejde jen o chyby v implementaci, ty bývají často rychle opraveny. Jde spíš o vlastnosti, které vyplývají z podstaty věci a které mohou být zneužitelné, pokud je vývojář neošetří. Bohužel – vývojáři se rychleji seznamují s novými technologiemi než s jejich možnými riziky. Kombinace nadšení pro nové věci a bohorovné ignorance možných problémů představuje smrtící koktejl, který si uživatel takového webu často nevědomky vypije až do dna.

Za trest napíšeš stokrát „HTML5“!

Ne, HTML5 opravdu není mantra, kterou musí zlobiví novináři tisíckrát napsat, aby jim šéfredaktor odpustil. Rodina technologií HTML5 představuje rozšíření starého dobrého HTML4 o velké množství nových technologií a postupů, které umožňují zlepšit uživatelský prožitek a přiblížit styl práce s webovými aplikacemi tomu, na který jsou lidé zvyklí z desktopů. O HTML4 platí totéž, co zaznělo v předchozí části: Je tu s námi přes deset let (specifikace verze 4.01 je z roku 1999) a za tu dobu už vývojáři většinou znají možné problémy a věci, které je nutno ošetřit.

Trendy v internetové bezpečnosti

9

Samotné HTML jako značkovací jazyk nepředstavuje pro uživatele většinou závažnější bezpečnostní riziko. Asi největším možným problémem je podvržený iframe s falešnou stránkou nebo podvržená adresa, kam se odesílají data z formuláře. Největší nebezpečí (a také nejvíc podceňované) s sebou nese JavaScript, tedy technologie umožňující provádění nějakých akcí přímo v uživatelově prohlížeči.

I když je JavaScript prováděn v „sandboxu“, tedy pouze v prostoru prohlížeče, může představovat velké bezpečnostní riziko. Díky sandboxu nemůže skript na webové stránce přímo přistupovat k souborům ve vašem systému, ale přesto může napáchat poměrně výrazné škody – od poškození dat na webu přes krádež přihlašovacích údajů kamkoli až po odcizení účtů, identit nebo provedení bankovních operací. Přitom škodlivý kód může být vložen na neškodné a důvěryhodné stránce; už zdaleka neplatí, že je třeba lovit v kalných vodách warez a porna, aby člověk vystavil svůj prohlížeč riziku. (Hezká ukázka je například TabNabbing – jako stvořený pro všechny ty uživatele, co si „otevřou ráno zajímavé odkazy do panelů a ty pak procházejí“.

Nejčastější typ útoku se nazývá Cross-Site Scripting a označuje se XSS. Tato zkratka označuje způsoby, jakými lze do důvěryhodné stránky vložit škodlivý skript. Tedy něco podobného, jako vložené skripty nejrůznějších služeb, od počítadel přes analytické nástroje po „like button“, jenomže o nich návštěvník (a často ani správce) neví. Pokud neošetří tvůrce webu možné díry, kudy může útočník provést XSS útok, jsou návštěvníci jeho webu v ohrožení.

Problém mezi židlí a editorem

Opět se vracíme k tomu, co bylo už vyřčeno: Vývojáři se naučili obstojně ošetřovat nejčastější bezpečnostní rizika dosavadních technologií a prohlížečů. Lze říct, že průměrný vývojář ví, co je XSS, uvědomuje si možné riziko, zná nejčastější způsoby útoku a proti nim se brání. Ti lepší si uvědomují, že neznají všechny způsoby, a proto jsou raději opatrnější. Ti horší pak sebevědomě uvěří tomu, že ošetřili všechny způsoby, co znají a jiné způsoby nejsou. Bohužel. Rozhodně není výjimkou potkat vývojáře přesvědčeného o tom, že mu bezpečnostní technika z roku 2004 pomůže proti všem rizikům dnešním i budoucím, a sebejistě věřícího, že žádná jemu neznámá rizika neexistují.

Zeptejte se vývojáře webových aplikací, kolik zná způsobů, jak lze do webové stránky vložit JavaScript. Pokud jich vyjmenuje deset, poohlédněte se po aplikaci od nějakého jiného tvůrce.

Nové webové technologie z rodiny HTML5 přinášejí několik desítek nových způsobů, jak do stránky vložit skript. Nově mohou být skripty v místech, kde dříve nebývaly. Objevily se celé nové technologie, které na první pohled vypadají důvěryhodně a neškodně, ale ve skutečnosti mohou být velmi nebezpečné, pokud je s nimi zacházeno lehkomyslně (např. pokud autor webu považuje SVG za „neškodný vektorový obrázek“ a povolí jeho načítání z cizího webu). Staré existující značky dostaly někdy nové funkce (které mohou být využity pro útok). Přibyly nové značky – například oblíbený tag VIDEO – a pokud povolí autor jejich vkládání bez opravdu důkladné kontroly toho, co v nich je, riskuje bezpečnostní problém…

Jak se bránit?

Nové technologie jsou už zde. Stejně tak i nové prohlížeče, které je podporují, získávají majoritu na trhu. Nejhorší možný postoj, jaký k této změně mohou vývojáři webových aplikací zaujmout (a bohužel také často zaujímají) je ten, že změnu ignorují a věří, že pokud nové technologie oni sami nepoužívají, tak jsou proti jejich rizikům chráněni a v bezpečí. Že když se naučili vyhazovat tag SCRIPT a znaky < a >, tak si s tím vystačí. Podobný pocit je ale smrtelně nebezpečný, protože je to falešný pocit bezpečí. Útočník může zadat například vyhledávací řetězec, který by byl v IE6 či HTML4 bezpečný a který projde „bezpečnostním filtrem“ – ovšem v novém prohlížeči s podporou nových technologií už dotyčný řetězec bezpečný nebude. Výsledkem je kompromitovaná stránka a admin, který je přesvědčený, že k žádné kompromitaci jeho stránek dojít nemůže. Takových je, bohužel, stále víc než dost.

Největším bezpečnostním rizikem je a stále bude sebejistý vývojář. Druhým největším pak sebejistý uživatel.

Pravděpodobně jediným relativně spolehlivým způsobem, jak se může uživatel bránit, je blokování JavaScriptu podle whitelistu – taková obdoba firewallu.

Takovou funkci nabízí např. plugin NoScript pro Firefox. Po vstupu na stránku musíte říct, zda chcete té stránce povolit spouštět skripty nebo ne, a pokud ano, tak jestli vždy nebo pouze jednorázově. Po nějakém čase používání získáte seznam „důvěryhodných webů“, takže při běžné práci ani nepoznáte, že takový doplněk v prohlížeči máte.

Trendy v internetové bezpečnosti

10

Poznáte jej při vstupu na neznámou stránku – a leckdy se až podivíte, co všechno jste si dřív do prohlížeče pustili. Až přijdete na nenápadnou stránku, třeba nějakého hudebního festivalu, a NoScript vám zahlásí, že zablokoval skript z domény 1174quz.ru a zakázal podezřelé přesměrování, nebo že jste klikli na tlačítko, které ve skutečnosti nebylo tlačítko a pod ním byl skrytý odkaz na paypal.com/payment, tak vám ta trocha nepohodlí s povolováním nebude připadat tak nesnesitelná.

NoScript plugin pro FireFox

Není potřeba hystericky zahazovat nové prohlížeče a proklínat nové technologie; důležité je nepodlehnout falešnému pocitu bezpečí, plynoucímu z víry, že „žádná neznámá rizika nejsou“.

USB token: pamatuje si hesla a šifruje. Útok zabere dvě a půl minuty

Lukáš Tomek

Nemáte-li sloní paměť na hesla, jsou vždy dvě základní možnosti. První je mít všechna hesla stejná, což je cesta sice lákavá, ale z hlediska bezpečnosti smrtící. Druhou je používat nějaké zařízení, které si veškerá hesla zapamatuje a případně i vyplní za vás. Nejpohodlnější jsou bezesporu USB tokeny, dongly nebo chcete-li, klíčenky. Jak fungují? A jsou bezpečné?

Jak skladujete hesla? Asi se budete divit, ale znám dost odborníků na vývoj softwaru, kteří mají vedle monitoru prázdný formulář vyjetý „z Excelu“ a v něm propiskou napsáno několik desítek až stovek hesel. Záda si kryjí tak, že papír čas od času ofotí a někam odnesou. Ti línější mají tabulku uloženou na nějakém externím disku (nepřipojeném k Internetu).

Existují ovšem i technologie, které se snaží hesla někam schovat a v případě potřeby je vytáhnout (či vygenerovat). Jedna možnost je software. Jak je vidět z úvodu, „vysokou“ důvěru v něj vkládají zejména ti, kdo ho sami programují (to mi připomíná, že znám řadu novinářů, kteří se odmítají dívat na televizi). Intuitivně bezpečnější se jeví hardware. Vzhledem k relativní jednoduchosti provedení a plošné dostupnosti rozhraní se začínají místo čteček čipových karet prosazovat USB tokeny (dongly, klíče). Takový USB token nabízí například Certifikační autorita PostSignum QCA (jedná se o iKey 4000 od Rainbow Technologies, které v roce 2004 pohltila firma SafeNet). Některé banky také umí použít token při přihlašování do internetového bankovnictví (třeba UniCredit Bank nabízí kombinaci digitálního certifikátu a mezi jinými Rainbow iKey 2000 či 2032, iKey 2032 používá i Waldviertler Sparkasse). Poněkud odlišný token používá Volksbank (zde ukázka)

Co všechny USB tokeny umí? Typické úlohy jsou:

• přihlášení k pracovní stanici (PC, OS), • přihlášení do intranetu, extranetu, VPN, • autentizace při vzdáleném přístupu,

Trendy v internetové bezpečnosti

11

• internetové bankovnictví, e-commerce, elektronické transakce a platby, • přístup do (v podstatě libovolných) internetových aplikací, • ukládání digitálních certifikátů a privátních klíčů, elektronický podpis, • šifrování komunikace (e-maily apod.), • obecně ukládání šifrovacích klíčů, šifrování dat.

RSA 1024-bit a osmibitový procesor

Mezi tokeny jsou poměrně velké rozdíly zejména ve funkci, možnostech a také zabezpečení. Nejjednodušší tokeny obsahují prostě paměťovou jednotku, v chytřejších zařízeních se dá najít procesor, který chrání přístup k datům a obsahuje vlastní OS a aplikační software, nejsložitější tokeny mají zvláštní procesor na kryptografické operace. Komplexní „mašiny“ se nazývají HSM, tedy hardwarové bezpečnostní moduly.

Jiné, velmi jednoduché tokeny prostě generují číslo (třeba každou minutu), které zobrazí na malém „old-stylovém“ černobílém displeji. Číslo následně uživatel jednoduše opíše do autentizačního formuláře (viz klíč používaný Volksbank u internetového bankovnictví). O něco chytřejší varianty těchto klíčů přenášejí vygenerovaný kód do PC třeba přes bluetooth nebo USB.

Pokud jsou klíče na tokenu schovány někde za procesorem a aplikační vrstvou, jedná se o lepší řešení, protože data nejsou přímo a jednoduše přístupná „zvenku“. Vstup do funkcí USB tokenu bývá zabezpečen PINem. Co takový token umí a co je zhruba uvnitř? Tak například zmíněný iKey 2032, který používají tuzemské banky (bližší informace zde).

• přesný název produktu: iKey 2032 USM Smart Token (cena cca 1500 Kč) • kryptografický mikrokontroler: Philips 5032 (8bitový procesor) • zabezpečené úložiště: 32 KB • podpora RSA: 1024 bitů • standardy: PKCS#11, MS-CAPI, PS/SC

Pokud jde o podporu pro Linux, nativně by ji měly mít iKey 3000 a výš (viz notservis.cz a linuxexpres.cz), pro Mac je podpora ve verzi 3000 ve fázi testování. A když už jsme u toho, existují i OpenSource USB token projekty (jeden je zde).

Jak funguje šifrování s iKey řady 2000, najdete co možná jednoduše naznačeno na následujícím obrázku:

iKey řady 2000, šifrování

Jak to vypadá prakticky třeba při odesílání e-mailu? V klíči si při instalaci middlewaru musíte jednak zvolit unikátní PIN, jednak si nechat vygenerovat certifikační autoritou (VeriSign apod.) digitální certifikát. iKey potom vygeneruje privátní a veřejný klíč, veřejný zašle certifikační autoritě (token umí skladovat víc klíčů).

Pak jednoduše token zastrčíte do počítače a otevřete e-mailovou aplikaci. Po napsání zprávy zvolíte možnost podepsání a zašifrování zprávy. E-mailová aplikace se vás zeptá na PIN příslušející tokenu. E-mailový program pošle data do tokenu, kde se přibalí podpis, zpráva je zašifrována, použije se veřejný klíč

Trendy v internetové bezpečnosti

12

příjemce a balík zašifrované zprávy, podpisu a jednorázového klíče se pošle příjemci. Příjemce dokáže zprávu rozšifrovat a její totožnost následně určit pomocí certifikační autority.

Pokud jde o autentizaci, jde zde o dvoufaktorový systém: jedním faktorem je „něco, co znám“ (PIN k tokenu) a „něco, co mám v ruce“ (samotný token). Třetím faktorem by mohlo být „co jsem“ (otisky prstů apod.), s ním se zde ovšem nesetkáme.

Laciná konstrukce dlouho nevydrží

Jak se token používá? Uživatelé si ho většinou připojí ke klíčům, takže ho mají stále s sebou. Klíč je samozřejmě nutné mít s sebou – na druhé straně, tím se také zvyšuje jeho fyzické opotřebení. Token se mezi svazky klíčů od kanceláře, domu a auta pomalu odírá a může se i podstatně poškodit. Častým používání se také může při slabší konstrukci vyviklat USB konektor, a pokud budete mít „štěstí“, budete mít nakonec problém přečíst z tokenu data.

Hromadné používání tokenů uživateli testovali v MetaCentru, akademickém gridu superpočítačových center. Od tokenů však nakonec upustili. Jedním důvodem bylo fyzické opotřebení donglů, které vyústilo v jejich nespolehlivost. Mnoho aplikací nepodporovalo token jako úložiště soukromého klíče. Uživatelé museli token nosit neustále při sobě i v případě, že chtěli jen na chvíli opustit počítač. Nebyli také ochotní nosit token všude s sebou a pečlivě ho chránit proti ztrátě, uvádí MetaCentrum na svých stránkách. V praxi pak uživatelé token buď vůbec nepoužívali, nebo ho nechávali trvale v počítači, což popírá jeho bezpečnostní smysl, dodává MetaCentrum.

Pokud tedy plánujete token používat, promyslete také tyto praktické dopady na každodenní používání počítače či třeba firemní sítě.

Útok na vnitřek: stačí nůž, programátor a dvě a půl minuty

Pokud jde o bezpečnost, je k dispozici velice zajímavá studie Attacks on and Countermeasures for USB Hardware Token Devices, jejíž autoři se pokusili iKey 2000 napadnout ze všech možných stran. Z této studie vycházeli také autoři české studie Autentizační hardwarový token nové generace, odvozená prezentace zde, shrnutí zde.

Nejprve možné útoky:

• vzdálené útoky (softwarově na dálku, využití botů apod.), • lokální útok – útočník má token v držení (např. ho odcizil).

První, co nás u kryptografického hardwaru zajímá, je fyzická ochrana. Jde o zamezení přístupu, pevnost, zjistitelnost případného narušení a případná odpověď (například u takového „udělátka“ jako token nejlépe úplné znehodnocení stroje). Výsledky testu nejsou moc slibné: iKey 2000 se dá otevřít kuchyňským nožem a zase složit dohromady za 30 vteřin bez viditelných stop po průniku.

Rozlousknutý iKey 2000

Jak se ukazuje, tokeny od různých výrobců jsou zabezpečeny různě – některé jsou slušně zalepené, jiné se hned rozpadnou, některé mají po otevření pěkně přehledné obvody, které se dají snadno napíchnout, jiné mají obvody alespoň zalité epoxidem. Uvnitř nečekejte žádné složitosti, jde o mikroprocesor, paměť a pár „drátů“ mezi tím. Autoři zmíněné studie zkoumali, jak se dá dostat k uloženým informacím za pomocí domácího vybavení „slaboproudaře“ nadšence.

Trendy v internetové bezpečnosti

13

První poznámka se týká procesorů – je několik typů, které pracují podobným způsobem a dávají se do podobných zařízení, což v konečném důsledku způsobuje, že tokeny jsou „na jedno brdo“. PIN, který dokáže otevřít přístup ke všemu v tokenu, je uložen na „EEPROMCE“ – tyhle paměti jsou notoricky bezpečnostně rizikové a pro výrobce výhodné z toho důvodu, že nepotřebují kolem velkou spoustu „drátů“, aby mohly fungovat. Aby se paměť EEPROM dala napíchnout, rozhodně ji není nutné z plošného spoje vytrhávat, takže po šikovné manipulaci by nemuselo být nic poznat.

Ve studii se na manipulaci s pamětí požívá EPROM programátor Needham's Electronics' EMP-30. V iKey 2000 je použitá paměť 24LC64 (seriál EEPROM), k dispozici je 8 kB. Vtip je v tom, že paměť je rozšiřitelná na 128 kB, a na plošném spoji je na toto rozšíření místo, které nabízí skvělý počáteční bod pro útok. Mimochodem, iKey 2000 bývá zřejmě uvnitř zalit epoxidem, který je potřeba mechanicky nebo chemicky odstranit (pokud se pak dobře složí vnější obal, nemusí být nic vidět).

V EEPROMU iKey 2000 je skladováno jednak 64bitové číslo, které zavádí jedinečnost tokenu, a jednak až 256 ASCII string zvaný MKEY, který tvoří administrátorské heslo tokenu (hlavní PIN). MKEY je přitom zahashovaný MD-5 a potom z půlky „obfuskovaný“ nějakým vnitřním algoritmem. Na ten je potřeba přijít. Udělá se to tak že do EPROMU se pošle známý zahashovaný MKEY (hash dělá při běžném provozu software v PC) a sleduje se, jaký z půlky „zaobfuskovaný“ MKEY z toho vypadne. Při chytře zadaných hodnotách a pár iteracích se dá přijít na vnitřní algoritmus a přihlásit se k iKey jako administrátor (a tím se dostat ve veškerém obsahu uvnitř). Celou tuto operaci lze provést v čase kolem dvou minut.

Krom barbarského útoku se šroubovákem a programátorem lze na iKey 2000 provést také neinvazivní útok – token se prostě připojí k PC a sleduje se komunikace, využívá se Brute-force útok na uhádnutí PINu a podobně. Užitečné je dostat se také k SDK (u iKey 2000 zřejmě není problém). V zásadě je možné zkoumat komunikaci od PC do USB a obráceně, posílat postupně pakety v celém prostoru, aby se našly skryté příkazy (např. různé tovární nastavení a čtení a podobně), případně posílat nevalidní pakety a zkoumat odezvu. K sofistikovaným fintám patří časová a výkonnostní analýza početních operací probíhajících v tokenu (např. různý odběr proudu při sčítání/násobení).

K trikům, které napůl zasahují fyzicky do obvodu, patří třeba starý trik s podchlazením, kdy se zjišťuje, co si paměť pamatuje při odpojení od zdroje. Když to uzavřeme, iKey 2000 případně 2032 je poměrně běžně využívaný na zabezpečení internetového bankovnictví a představa, že si ho někdo na chvíli „vypůjčí“ (znáte to… kam jsem ho jen dal… a druhý den je v jiné kapse… no, jo, proto jsem ho nemohl najít…) a vyrobí si duplikát, s kterým se dostane na stejná místa jako já, není zrovna příjemná… No není lepší tabulka na papíře vedle monitoru?

Jak ubráníte své soukromí na Internetu vy, když dostali i Pitra?

Patrick Zandl

Odposlouchávané hovory na Skype, monitoring osob vybavených mobilem díky mýtným branám na dálnici. Před českou policií třetího tisíciletí není žádného úniku: takhle prý vystopovali i nejhledanějšího českého uprchlíka Tomáše Pitra. Kde je hranice mezi mýtem a současnými možnostmi policie? A můžeme vůbec ještě ochránit své soukromí na Internetu?

Hladinu spekulací o elektronických možnostech české policie rozvířil článek jednoho z nejzkušenějších českých novinářů Jaroslava Kmenty. Článek věnovaný popisu toho, jak česká policie dopadla Tomáše Pitra, přinesl zprávy, ze kterých muselo příznivcům soukromí vstávat hlasy hrůzou na hlavě. V zásadě z něj plynulo, že před českou policií není úniku a její zvědavé uši i oči dosáhnou prakticky kamkoliv do elektronických komunikací a ani šifra AES256 pro ně není překážkou. Ano, bavíme se o téže policii, u které spíše předpokládáme používání prehistorické techniky, převládající psací stroje a datlování jedním prstem.

Mýtné brány sledují mobily?

Pojďme se na některé heroické činy podívat. Jedním z nejzajímavějších tvrzení zmíněného článku bylo následující: Stejně tak lze „kapschový systém“ (provozuje ho firma Kapsch) využít k monitorování mobilů. Když máte zapnutý mobil a projedete s ním pod branou, systém ho dokáže rozpoznat a identifikovat. A informace je následně

Trendy v internetové bezpečnosti

14

zpřesněna: Mýtné brány se dají dokonce nastavit tak, že sledují, která auta jezdí za sledovanou osobou například do vzdálenosti sta metrů, tedy zjistit, zda dané auto někdo nepronásleduje.

Článek dále poukazuje na to, že podobný systém je používán v Německu, kde se proti němu ohradil dokonce i soud a toto použití systému zakázal. Tato informace je částečně pravdivá. Německý soud se skutečně na základě stížností občanských sdružení vložil do toho, jakým způsobem německá policie využívá místní mýtné brány. Jenže tady nešlo o to, že by brány byly schopny monitorovat mobilní telefony, umožňovaly sledování vozidel podle poznávacích značek (mechanismus jsem částečně popisoval zde). Bylo možné zadat sledované vozy a systém byl schopen velmi přesně rekonstruovat jejich trasu a pořídit i fotografie vozidel včetně slušných fotografií posádky na předních sedadlech (na zadní už systém neviděl, pokud terorista necestoval kabriem). Kromě toho další program uměl vyhodnotit, zda se kolem sledovaného vozidla nepohybují nápadně často jiná vozidla, tedy například to, zda se na více průjezdních branách neobjevilo v podobném časovém intervalu jako sledované vozidlo i jiné vozidlo. A problém nastal v momentě, kdy spolková policie začala vyšetřovat v souvislosti s terorismem německého občana (navíc tureckého původu), který (jak se následně ukázalo), měl tu smůlu, že měl ve vozidle adaptivní tempomat a cestoval za sledovaným vozidlem ve štrúdlu.

Mohou české mýtné brány kontrolovat mobilní telefony způsobem, jaký předestírá Jaroslav Kmenta? První problém by byl technický: vysledovat hovor podle telefonního čísla není tak jednoduché jako odposlouchávat všechny hovory v oblasti. Předpokládá to odposlechnutí signalizace v síti a spíše také spolupráci s operátorem. Telefonní číslo totiž GSM sítí neputuje zase tak často, síť označuje své účastníky nikoliv telefonním číslem, ale IMSI, ještě častěji pak náhodně vygenerovaným kódem TMSI, jenž se používá právě proto, aby se unikátní identifikátor IMSI dal co nejméně často zachytit v rádiové části sítě. IMSI navíc zná zpravidla jen mobilní operátor, pro něj je to číslo, s nímž páruje služby a jejich účtování včetně veřejného mobilního čísla. Jak hovor putuje GSM sítí, se dozvíte zde.

Teoreticky je ale představitelné, že by si o jeho vydání policie zažádala u operátora. I pak by měla jen velmi málo času na to, aby telefon dohledala, právě z tohoto důvodu totiž řídící jednotka základnové stanice nahradí při první vhodné příležitosti (jako je zapnutí telefonu) IMSI dočasným kódem TMSI, jenž platí jen v rámci určité oblasti a dále se nepředává. Druhý problém by tedy byl legislativní, operátor by musel s předáním informací souhlasit a i pak by šlo o významně náročnější operaci, než je odposlech mobilního telefonu v oblasti, v níž je přítomno odposlechové zařízení (k tomu viz studie Real time cryptoanalysis of A5/1 on PC).

Mýtná brána Kapsch, zdroj: keš na Geocaching.com

Třetí problém je konstrukční. Mýtné brány velmi pravděpodobně nejsou vybaveny GSM/3G rádiem. Tady je třeba si uvědomit, že komunikace v mobilní síti už je dnes obsáhlá záležitost obnášející rozsáhlé frekvenční spektrum 900,1800 a 2100 MHz a i když nemusíme věřit, že by teroristé používali U:fona, bylo by vhodné pamatovat i na pásmo 430 MHz. Na snímcích bran nejsou rozpoznatelné antény a ani na nich není vidět žádný systém, který by mohl sloužit k zakrytí antén pro odposlech. Konstrukce jsou kovové, do nich se antény schovají jen těžko. Pro seriózní sledování a komfortní zachycení signálu a jeho vyhodnocení by přitom bylo třeba monitorovat řádově desetikilometrový úsek, a k tomu již budou potřeba antény větší, než máte v mobilním telefonu. Čím naopak brány jsou vybaveny, je systém fotoaparátů s infrableskem pro snímání vozu, laserový scanner a krátkodosahový radiosystém, které komunikuje s palubní jednotkou mýtného systému. To doplňují kamery, které kontinuálně nahrávají situaci na silnici. Systém je tedy schopen monitorovat ty samé informace jako mýtné brány v Německu: jsou schopny registrovat všechny vozidla projíždějící branami podle registračních značek i podle typů vozidel. A tyto informace mohou být dále vyhodnocovány, je pravděpodobné, že tu existuje možnost sledování určitého vozidla.

Trendy v internetové bezpečnosti

15

Jak vznikla informace o tom, že jsou sledovány mobilní telefony osádky vozidla projíždějícího branami? Podle našeho zdroje z řad policie, který si nepřál být jmenován, je to dezinformace, kterou policie vypustila účelově proto, aby zaprvé zakryla skutečný postup, jímž Pitra vypátrala a jenž byl údajně mnohem méně technický a mnohem triviálnější a „staromódní“. A za druhé také proto, aby znervóznila i ostatní sebejisté zločince.

Zatímco operativní odposlechy mobilních telefonů lze považovat za možné a to i bez součinnosti s operátorem, takovéto sledování pohybu mobilních telefonů mýtnými branami považuji zatím spíše za účelovou dezinformaci.

Odposlouchávaný Skype

Druhým šokem pro mnohé mohla být informace, že česká Policie odposlouchávala Skype a monitorovala obsah zdejší konverzace. Kmenta ve článku jasně uvádí: Stejně tak použili specialisté generátor slov, který umí najít v nepřeberném množství odposlouchávaných hovorů ta správná (třeba všechny debaty, v nichž padne jméno Pitr)… A dokázaly odposlouchávat i spojení přes Skype…

Hlavní výhradou proti odposlechům Skype je způsob jeho ochrany (pojednán zde) – hovor je šifrován algoritmem AES o délce klíče 256 bitů, což je dnes považováno za více než dostatečné (další detaily). Navíc hovor mezi dvěma účastníky v síti Skype je směřován přes jednotlivé node a je tedy těžké jej zachytit (jinak je tomu při volání do telefonní sítě). Z toho bychom mohli vyvozovat, že informace o odposlechu hovorů na Skype jsou báchorkami. Jenže na druhou stranu již v minulosti se objevily informace, že firma Skype má nadstandardní možnosti a tyto pak svěřuje do určitých rukou. Pod tlak se dostala už před pěti lety, kdy se ukázalo, že teroristé s oblibou komunikaci přes Skype používají a americké tajné služby zatlačily. Výsledkem tlaku údajně je rozhraní pro vládní přístup k odposlechu komunikace na Skype, které je přístupné policejním orgánům jednotlivých zemí. Zda tomu tak je, případně jaké jsou k tomu podmínky, nebylo nikdy zveřejněno a můžeme se o tom jen dohadovat, nicméně již několikrát v minulosti se ukázalo, že komunikace přes Skype nebyla překážkou.

První rozruch spustilo Wikileaks, které počátkem roku 2008 publikovalo informace o tom, že německá firma Digitask má pro místní policii prolomit SSL a Skype. Další ránu důvěře ve Skype dalo o půl roku později prohlášení rakouské policie, že pro ni Skype nepředstavuje problém. Tehdy bylo požadováno otevření kódu Skype proto, aby se zjistilo, zda neexistuje backdoor, který umožní firmě zprostředkovat odposlechy (veškeré klíče Skype zná, pro ni to nebude problém), Skype se to ani neobtěžoval komentovat a rozruch nakonec vyšuměl.

Podle našich zdrojů má česká Policie opravdu možnost odposlouchávat komunikaci na Skype s tím, že online monitoring hovorů funguje poněkud jednodušeji, než bylo popsáno. Analýza probíhá u textových zpráv, které si vyměňují uživatelé sítě Skype, přičemž se počítá s tím, že alespoň nějaké informace, které by mohly způsobit poplach, projdou jako textové vzkazy před zahájením hovoru. Analýza hovoru zatím online neprobíhá, probíhá až offline ze záznamu podezřelých hovorů. Ty jsou podezřelé právě klíčovými slovy v textové konverzaci nebo tím, že jde o sledované účty v síti Skype. Zda ale jde o oficiální možnost poskytovanou firmou Skype nebo prolomení Skype, nevíme, ale přikláněl bych se k první možnosti.

A co vy? Jste v pohodě?

Samozřejmě, že neděláte nic nelegálního, ale dost možná se vám nelíbí už jen z principu, aby policie jen tak preventivně procházela vaši komunikaci. Problém totiž bohužel není v tom, že byste hovořili o něčem nelegálním, jako v tom, že až příliš často se stává, že účelově unikají odposlechy, záznamy a informace z probíhajících vyšetřování. A nikdy se nic nedokáže, viník se nenajde a není potrestán. Za takové situace samozřejmě na jednu stranu můžete optimisticky věřit, že někomu nebude stát za to si u policie zařídit únik vašich materiálů, na druhou stranu můžete jednat takříkajíc preventivně a maximálně celou věc slídilům ztížit.

Dnes nejefektivnějším řešením je za prvé důsledné používání šifrování u komunikace, která má rozvážně zvolený stupeň důležitosti. Za druhé je vhodné důsledné používání bezpečných a zabezpečených protokolů tak, aby se vaše hesla a uživatelská jména nepřenášela sítí nekódovaná. Ne snad proto, aby nebylo možné se nabořit do vašeho účtu, s tím si hacker pravděpodobně nějak poradí, když už o to půjde, spíše proto, aby nebylo jednoduché monitorovat vaše aktivity.

A do třetice stojí za úvahu používání VPN, tedy vzdáleného připojení do jiné sítě a komunikace skrze ni. Celé připojení VPN bývá (různě) silně zabezpečeno a například pokud se připojujete přes veřejný WiFi hotspot, je to pro vaši anonymitu i bezpečnost prakticky nutné.

Trendy v internetové bezpečnosti

16

Vzhledem k monitorovacím tendencím se není čemu divit, že nabídky anonymizujících VPN se objevují stále častěji, a i když nemůžeme říci, že zrovna případ Tomáše Pitra by svědčil o nějaké sofistikované elektronické sledovačce, i u nás jejich použití začíná být stále aktuálnější. V dnešní době už za několik dolarů měsíčně zajistí VPN velmi podobný rychlostní komfort, na jaký jste zvyklí se svým stávajícím připojením, a navíc k němu přidá i bezpečnost. I když, i v případě použití VPN si budete muset rozmyslet, jak komunikovat, protože VPN sice pomůže ochránit komunikaci mezi vámi a VPN serverem, co z něj ale odešlete, už půjde ve formátu vámi použitého protokolu – plain heslo pro FTP bude ze serveru již posláno jako čitelné.

Karty, kterým svěřujeme své peníze a osudy

Pavel Čepský

Úspory pod polštářem dnes schovává už jen málokdo, vše svěřujeme digitálnímu světu. Karty, a nejen ty platební, se tak stávají častým cílem útočníků, případně prostředkem krádeže identit. Jaké formy autentizace nám vlastně různé typy karet nabízejí a jaká bude jejich budoucnost?

Platební karty i jejich různé další varianty používá dnes již prakticky každý – ať už jde o placení v obchodech, výběry z bankomatů nebo online nákupy. Bereme je jako samozřejmost, velice často jsou však podceňovány trable a nebezpečí, která jsou s nimi spojena. Na některé nedostatky a možná řešení do budoucna upozornila v nedávné době společnost RSA, a to prostřednictvím svého dokumentu Secure Payment Services: Card Data Security Transformed, který si po následování odkazu můžete v původním anglickém znění kompletně prolistovat.

Nový dokument RSA shrnuje, jak nová generace služeb pro zpracování plateb využívá výhod, jež přináší šifrování dat během veškerého zpracování a novější technologie nazývaná tokenizace. Šifrování dat znepřístupňuje čísla karet tak, že je zakóduje do zpětně dekódovatelného formátu. Tokenizace čísla karet zcela nahrazuje schéma zabezpečenými zástupnými údaji, které nelze použít k podvodným nákupům, avšak stále obchodníkům umožňují sledovat a analyzovat nákupní chování zákazníků u každé platební karty. Ve výsledku jsou tedy v případě zachycení zloději čísla karet nezneužitelná.

Nová generace služeb pro zpracování plateb – architektura. Zdroj: RSA

Outsourcing jako výzva do budoucna

V oblasti uchovávání dat o platebních kartách podle citované zprávy obchodníci čelí stále větším výzvám – nároky na informační technologie rostou, stupňují se i požadavky poskytovatelů karet a strategie zlodějů platebních karet jsou stále důmyslnější. V této situaci představuje dokument model outsourcingu zabezpečení dat o platebních kartách označovaný jako „zabezpečené platební služby“. Zabezpečené platební služby převádějí ochranu informací o kartách na externí poskytovatele služeb. Vylepšují tak zabezpečení údajů o elektronických kartách a zároveň

Trendy v internetové bezpečnosti

17

obchodníkům umožňují ušetřit čas, komplikace a náklady spojené s dosahováním bezpečnostních standardů vyžadovaných poskytovateli karet.

„Zabezpečené platební služby mohou přinést významné výhody. Jsme přesvědčeni, že do roku 2015 přejde k modelu outsourcovaných služeb velké množství obchodníků,“ tvrdí Craig Tieken, viceprezident pro správu produktů pro obchodníky ze společnosti First Data. „Zodpovědnost obchodníků v souvislosti s ukládáním údajů o platebních kartách neustále vzrůstá. Tato nová centralizovaná úložiště však obchodníkům dovolují podržet si veškeré marketingové a provozní výhody spjaté se sledováním informací o kartách a zároveň se zbavit velké části rizika tím, že ze svého prostředí pro karty odstraní jejich čísla. Díky tomuto posunu vznikne nový oborový standard bezpečného zpracování transakcí se všemi typy platebních karet.“

Ponechme nyní stranou detaily možná inovativního přístupu, který je v dokumentu popsán a volně k dispozici prostudování, a podívejme se na bezpečnost karet v celé její šíři. S touhou útočníků po penězích v posledních letech stoupá také obliba obchodu s odcizenými údaji o platebních kartách, za několik dolarů je na webu možné zakoupit jejich čísla i s dalšími detaily. Také do této oblasti se promítá trend větší organizovanosti počítačové kriminality, za podobnými útoky a podvody totiž nestojí jednotlivci, ale početné skupiny – podle odhadů je zhruba 90 % všech zcizených údajů výsledkem akce většího počtu lidí.

Karty jako součást komplexního zabezpečení

Jakými cestami se vlastně útočníci a podvodníci k údajům dostávají? Cílené pokusy na malou skupinu uživatelů nejsou příliš efektivní, a tak černou práci odvede specializovaný malware, jenž odchytává komunikaci a navštívené webové stránky, a jakmile dojde k transakci, vyslídí požadované údaje a ty pak pošle svému tvůrci. Setkat se samozřejmě lze také s metodami sociálního inženýrství, které nevyžadují přílišné technické znalosti, nicméně přínos nebývá natolik velký. Také proto jsou útoky prostřednictvím specializovaného škodlivého kódu doplňovány jednorázovými průniky do vnitřních systémů organizací, které informace ukládají a případně je nemají dostatečně zabezpečené.

Podle různých tipů karet se můžete setkat s rozličnými ochranami, přístupovými kódy (nejčastěji klasický PIN) počínaje. Terminály a platební místa, kde stačí s klasickou kartou jen dostatečný zůstatek na účtu a podpis podle podpisového vzoru, jsou velice menšinovou výjimkou. Karty, teď nejen platební, mohou plnit různou funkci autentizace a případně i následné autorizace k jednotlivým úkonům:

• Jednofaktorová autentizace (token) – v tomto případě karta svému uživateli slouží opravdu pouze jako propustka nebo povolenka k různým úkonům, nejsou vyžadovány žádné další parametry vstupu. Nejčastěji se s tímto můžete setkat u karet sloužících ke vstupu do vymezených oblastí, kdy je karta sice svázána se svým majitelem, nicméně její použití jinou osobou není jinak dál chráněno.

• Dvoufaktorová autentizace (token + heslo) – nejčastější případ využití karet při platbách v reálném i online světě, kdy je vlastnictví karty jednou podmínkou, k tomu je však ještě zapotřebí znát utajenou informaci, například PIN nebo jiný kód. Mimo svět plateb se můžete setkat také s dvoufaktorovou autentizací, v níž jsou token nebo heslo nahrazeny biometrickým otiskem, tedy třebas variantami token-otisk prstu a heslo-otisk prstu.

• Třífaktorová autentizace (token + heslo + biometrika) – nejsilnější kombinace zabezpečení ze strany vstupů uživatele, se kterou se však v praxi příliš nelze setkat. Vyžadovány mohou být buď všechny tři faktory, nebo například jen dva z nich pro správnou autentizaci.

Trendy v internetové bezpečnosti

18

Biometrické zabezpečení vašeho notebooku může mít podobu čtečky otisku prstu

Důvěřujete online platbám?

Uvedené přístupy zabezpečení karet řeší možnosti uživatelského vstupu při provádění transakcí nebo rozhodování přístupu, a tak nezahrnují další bezpečnostní opatření, kam patří například šifrování údajů. Platby přes internet nebo výběry z bankomatu jsou z drtivé většiny zástupci kategorie dvoufaktorové autentizace, a tak právě tato oblast vyžaduje největší pozornost, jak na straně platícíhoklienta-koncového uživatele, tak z pozice obchodníka.

Krádeže informací o platebních kartách ale nemusí představovat pouze jeden přímý cíl prohnaných útočníků, stejně tak se stávají prostředkem při kompletních krádežích identit. Pokud už dojde k průniku do interního systému, který uchovává zpracované údaje o platebních kartách, získají útočníci zpravidla také detailní informace o držiteli takovéto karty. Stejně je tomu i v druhém z výše zmíněných případů, tedy také malware se může zaměřit na získání většího množství podrobností.

Ze strany internetových uživatelů, kteří web používají k platbám, zprvu hlavní problém spočíval v důvěře k těmto transakcím. Tak jako vždy, nedůvěra byla překonána a digitální peníze nyní v různých formách létají z jednoho konce světa na druhý, s více či méně spolehlivými mezikroky zabezpečení.

Své šance se chopili i tvůrci bezpečnostních programů pro koncové uživatele, prakticky každý komerční bezpečnostní balík se nyní chlubí ochranou před podvodnými platbami a krádežemi identit.

Stačí evropské zpravodajské služby čelit kyberterorismu?

Pavel Urbanec

Kybernetické útoky na počítačové sítě armády, ministerstev a dalších institucí přiměly americkou administrativu k náboru tisíců IT specialistů a vytvoření samostatného oddělení v rámci Národní bezpečnostní agentury (NSA), které podřizuje jednotnému velení bezpečnostní, armádní a zpravodajské složky. V EU sice existuje podobná agentura, nicméně nemá tak pevnou pozici a pravomoci. To může vést k nižší efektivitě boje proti kyberterorismu.

Americký bezpečnostní systém a jeho nedílná součást – zpravodajské služby – prožívají v několika posledních letech nebývalé přeskupení sil. Kybernetické útoky na počítačové sítě strategických segmentů USA (vojenství, energetiku, bankovnictví, ústavní činitele aj.) vedené ze všech koutů světa přiměly tamní instituce jednat.

Vláda náboruje tisíce specialistů IT, do jejich výcviku investuje miliony dolarů. Vznikl nový útvar – United States Cyber Command, který je součástí amerického strategického velení (U. S. Strategic Command). Je řízen přímo vládní bezpečnostní agenturou NSA, jejímž úkolem je koordinace ostatních bezpečnostních sil, včetně kontrarozvědných a výzvědných služeb. Ředitel NSA předkládá opatření v oblasti kybernetické bezpečnosti přímo prezidentovi USA. Ten má právo rozhodnout o kybernetickém útoku proti počítačovým systémům jiných zemí a je dokonce vybaven pravomocí zavelet k útoku jako první a nečekat na úder protivníka.

Pomyslné tlačítko k takovému útoku nosí stále s sebou a jeho režim je podobný režimu tzv. atomovému kufříku. Aniž si veřejnost možná všimla, posunula tato opatření postoje ke kybernetickému terorismu na kvalitativně novou úroveň. Jaké vyhlídky čelit takovým hrozbám má EU, resp. Česká republika, a evropské zpravodajské služby?

Trendy v internetové bezpečnosti

19

Jsou zpravodajské služby za kyberprostor vůbec odpovědné?

Globální rozměr kybernetického konfliktu a charakter protiopatření, která přesahují informační území vlastního státu, bývá možná nadsazeně přirovnáván ke třetí světové, tentokrát „kybernetické“ válce. Faktem však je, že napadání důležitých počítačových systémů (např. jaderných elektráren) může ochromit chod země a bezpečnost jejích občanů.

V legislativě většiny zemí světa bývá takový stav nazýván jako útok na suverenitu a bezpečnost dané země. A to jsou oblasti, za které jsou zpravodajské, chcete-li tajné služby, všude na světě odpovědny. Ty demokratické dokonce ze zákona. Je otázkou času, kdy se právní pojem „kybernetická suverenita“ objeví v legislativě některých zemí.

Zdá se ale, že Američané si to přesně v tomhle smyslu vyložili již teď a bez většího váhání učinili zpravodajské služby za kybernetickou oblast odpovědné. Jestli z toho vedení těchto služeb má radost nebo ne, je jiná věc.

Možnosti koordinace zpravodajských služeb EU

Jestliže strategie kybernetické bezpečnosti v USA jde cestou soustřeďování sil a podřizuje jednotnému velení bezpečnostní, armádní a zpravodajské složky, je v rámci EU situace poněkud jiná. Partnerem americké NSA v oblasti kybernetické obrany by měla být evropská agentura ENISA, která vznikla z Nařízení Evropského parlamentu a Rady ES č. 460/2004 (PDF, 486 kB) ze dne 10. března 2004 o zřízení Evropské agentury pro bezpečnost sítí a informací.

Její zaměření, odpovědnost a pravomoci jsou bohužel v jejích zakládacích listinách deklarovány spíše poradenským a konzultantským směrem; její činnost je zaměřena především na spolupráci s průmyslovými odvětvími v oblasti bezpečnosti hardwarových a softwarových produktů, s opakovaným důrazem na propojování a koordinaci nejednotného hospodářského trhu a informačních infrastruktur.

Napojení agentury na bezpečnostní složky EU je přitom nezřetelné. Sami představitelé této evropské agentury přiznávají, že se v této fázi stále ještě spíše potýkají především s nejednotnou legislativou v jednotlivých členských zemích EU, a to nejen v oblasti kybernetické bezpečnosti.

Jen velmi zřídka se objeví informace o tom, že se evropské zpravodajské služby snaží tento trend zvrátit a jsou na čele ve snahách stav napravit, či dokonce v této věci koordinovat svou činnost. Jestliže se po roce 1990 zpravodajské služby v Evropě postupně domluvily na spolupráci v oblasti boje proti terorismu a organizovanému zločinu, můžeme jen doufat, že se potkávají a spolupracují i nyní na poli boje proti kybernetickým hrozbám.

I kdyby to tak bylo, existuje reálný předpoklad, že nedostatečně pevná pozice a pravomoci evropské agentury ENISA nebudou stačit na účinnou koordinaci evropských zpravodajských služeb. Zdaleka nemůže dosáhnout efektivity pevně legislativně „zakotveného“ Cyberkomanda a podobných institucí ve struktuře bezpečnostní agentury NSA, která současně koordinuje americké zpravodajské služby.

Postavení českých zpravodajských služeb

České zpravodajské služby odpovědnost za obranu kyberprostoru ze zákona přímo nemají. S trochou fantazie ji lze vidět pod obecným úkolem zabezpečování informací ohrožujících bezpečnost (BIS, ÚZSI) a zabezpečení obrany (Vojenské zpravodajství). Dobrou zprávou je, že se podle výročních zpráv a oficiálních internetových stránek naše zpravodajské služby problému kybernetické bezpečnosti nevyhýbají a berou ho vážně. Faktem ale zůstává, že jim zákon přímou odpovědnost za tuto oblast neukládá. Spolupráci s partnerskými službami EU tím pádem také ne.

Pro ilustrativní dokreslení dopadů současného stavu uvnitř EU jsou příznačné okolnosti nedávného významného úspěchu české vědy na poli kybernetické bezpečnosti. Experti ČVUT spolupracují od roku 1999 s Američany na několika důležitých projektech, mimo jiné na kybernetické bezpečnosti letecké a námořní dopravy. USA společný projekt po celou dobu financují. Výsledky výzkumu budou využity k zabezpečení amerického letového i námořního provozu. Na tyto úspěchy může být Česká republika právem hrdá, informace o nich obletěly celý IT svět. Evropští úředníci asi méně, není to totiž český úspěch pod „modrou“ vlajkou.

Trendy v internetové bezpečnosti

20

Troufnu si předpokládat, že to není vina české ani americké strany. Podíl evropské agentury ENISA na tomto projektu není známý. Útěchou doufejme jen, že se aplikované poznatky českých vědců oklikou do EU alespoň zčásti v tichosti vrátí, v podobě těch vojensky využitelných prostřednictvím NATO. Ty nevojenské potom v podobě drahých komerčních produktů. Možná je ENISA teprve potom dostane na stůl k vyzkoušení, posouzení a distribuci do členských zemí.

Zdá se, že systém obrany EU proti kybernetickým útokům a koordinace bezpečnostních složek a zpravodajských služeb pokulhává za ráznými kroky odpovědných institucí USA. Nejednotná bezpečnostní a informační struktura jednotlivých členských zemí EU stejně tak jako jednostranná orientace evropské agentury ENISA na ochranu komerčního trhu by mohly znamenat již v blízké budoucnosti vážný bezpečnostní, ale i ekonomický problém spojené Evropy.

Trendy v internetové bezpečnosti

21

Výběr toho nejzajímavějšího o Internetové bezpečnosti ze serveru Měšec.cz v roce 2010

Banky moc neumějí zabránit neoprávněnému nakládáni s penězi

26. 2. 2010 0:00 Gabriela Klimánková

Potřebujete bankovní účet, kde čerpání finančních prostředků je podmíněno písemným pokynem dvou a více osob. A máte problém.

Pan Novák se bude rozvádět. Se svou ženou se starají o dítě, kterému chtějí kromě výživného ještě spořit na studia. Poohlíží se proto po takovém spořicím produktu, který by umožnil čerpání prostředků pouze na základě společné dohody manželů. Jak jsme ale zjistili, není tato služba zdaleka samozřejmostí.

Kde službu nenajdete

Podmínit výběr úspor souhlasem více než jedné osoby vůbec neumí 1. investiční záložna, Akcenta, Citibank, ING Bank, LBBW Bank, mBank, Metropolitní spořitelní družstvo, Poštovní spořitelna nebo Raiffeisenbank. Tyto subjekty často nabízejí možnost společného založení např. spořicího nebo termínovaného účtu, disponovat s prostředky pak ale mohou obě osoby nezávisle na sobě.

Například Evropsko-ruská banka umí vázaný souhlas pouze, pokud by se jednalo o předčasný výběr před smluvenou lhůtou. V případě, že se jedná o standardní ukončení výpovědní lhůty nebo termínovaného vkladu, jsou prostředky zpravidla připisovány zpět na běžný účet klienta, potvrdila serveru Irina Korčminská, marketingová specialistka Evropsko-ruské banky.

Zástupkyně 1. investiční záložny a Metropolitního spořitelního družstva zase potvrdily, že ačkoliv jejich stávající systém službu neumožňuje, v budoucnu s ním záložny počítají.

Ano, ale….

V některých případech je možné při sjednávání smlouvy o produktu nastavit podpisový vzor na dvě osoby. Potíž ale vzniká v souvislosti s jediným majitelem, který účet vlastní. Samozřejmě lze k našim produktům nastavit i obsluhu účtu dvěma disponenty. Nelze ale vyloučit, aby měl majitel účtu možnost kdykoliv dispozici změnit, potvrdil František Novák, předseda představenstva Záložny Creditas.

V tomto případě už je tedy potřeba jistá dávka důvěry, kterou by chovala druhá osoba vůči majiteli účtu. V opačném případě tato forma služby postrádá smysl. Takto vám vázaný souhlas prostřednictvím nastavení podpisového vzoru poskytne také GE Money Bank a Komerční banka.

Alternativou je blokace prostředků ze strany majitele účtu, resp. ve vinkulaci ve prospěch třetí osoby. Ta by musela souhlasit s odblokováním a výběrem peněžních prostředků, uvádí jako další možnost Milan Kříž za GE Money Bank.

Ve standardní nabídce se služba příliš nenachází

Služba podmíněného souhlasu s výběrem prostředků nepatří většinou mezi standardní nabídku. Pár výjimek se ale najde.

Peněžní dům umožní klientovi u jakéhokoli vkladového produktu nastavit dispoziční oprávnění pro dvě (a případně i více) osoby současně. U spořicích účtů a termínovaných vkladů ale možnost převodu prostředků závisí na stanovené výpovědní lhůtě, uvedla pro server Měšec.cz Andrea Riedlová, ředitelka spořitelního družstva Peněžní dům. Nabídka této služby dokonce zákazníkům nabízí několik variant, jak podmíněný souhlas využívat.

Službu můžete využít prostřednictvím internetového bankovnictví, písemného příkazu k úhradě a při výběru v hotovosti. Při odesílání transakcí převodem z účtu by měli oba dva disponenti přístup k nahlížení na účet, ale

Trendy v internetové bezpečnosti

22

transakce zadaná prostřednictvím internetbankingu první osobou bude čekat, dokud ji neautorizuje i druhá osoba, upřesnila Riedlová s tím, že písemný příkaz k úhradě může s podpisem obou rodičů přinést jen jeden z nich a při výběru v hotovosti se musí dostavit oba společně. Případně je možné postupovat tak, že osoba „A“ k výběru hotovosti z uvedeného účtu přinese prohlášení osoby „B“, že souhlasí s výběrem konkrétní částky z uvedeného účtu. Podpis na tomto písemném prohlášení by byl kontrolován dle nastaveného podpisového vzoru, dodala Riedlová.

Podmínka využití této služby je ošetřena v podpisovém vzoru k účtu, kde je specifikována „podmínka pro nakládání s peněžními prostředky“. Výběr mohou povinně podepisovat např. vždy dva disponenti společně nebo může být definována skupina více disponentů. Taktéž může být nastavena např. podmínka připojení speciálního hesla k podpisu, potvrdila nabídku služby také Lucie Hálová z tiskového oddělení Volksbank.

Nastavení společného souhlasu s nakládání s prostředky na účtu potvrdila také ČSOB, Banco Popolare a Raiffeisenbank im Stiftland.

Kde flexibilita nechybí?

To, že služba není standardní součástí nabídky, neznamená, že ji nikdy nemůžete nakonec přece jen využít. Standardní služba to není, ale na přání klienta jsme schopni toto poskytnout, potvrdila Vendula Žaloudíková ze společnosti Fio, družstevní záložna. Dodala také, že buď se k souhlasu mohou všechny oprávněné osoby dostavit na pobočku, nebo přinést úředně ověřený souhlas k výplatě prostředků.

Na přání zákazníka po individuální dohodě možnost podmíněného souhlasu potvrdili také zástupci Oberbank, Moravského peněžního ústavu, UniCredit Bank, WPB Capital a České spořitelny. V drtivé většině je možné odsouhlasit pohyb s prostředky pouze na pobočce za účasti všech oprávněných osob.

Platební karta není trezor, PIN vás vždy neochrání

25. 2. 2010 0:00 Jiří Hovorka

Se ztrátou peněženky přijdete o hotovost, s kartou zloděj získá pouze kousek plastu. Omyl. Britští inženýři umějí karty „zblbnout“, akceptují pak jakýkoli PIN. Podívejte se na video.

My se dnes zaměříme na problematiku bezpečnosti platebních karet, která se na výše zmíněné konferenci také probírala. Nečekejte však tentokrát hloubkovou analýzu. Účelem dnešního textu je upozornit na to, že i v dnešní době čipových platebních karet, které banky a vydavatelé karet prezentují jako maximálně bezpečnou službu, existují reálná rizika zneužití.

Informovanost pomáhá v prevenci. Dnes budete naočkováni proti neopatrnému zacházení s vlastní platební kartou.

S ukradenou kartou hurá na e-shopy

Nejbezprostřednější nebezpečí zneužití karty číhá při její ztrátě či krádeži. V takovém případě je nejlepším možným řešením okamžitá blokace karty. Připomeňme, že od listopadu platí s novým zákonem o platebním styku nová pravidla, která přikazují bankám provést blokaci karty zdarma. S blokací opravdu nečekejte, nespoléhejte se na to, že ji časem najdete někde zastrčenou. Dáte tím čas případnému zloději.

Můžete si říct: proč mám kartu blokovat a následně žádat o novou za poplatek za vystavení, když se může stát, že za týden kartu najdu. Stejně je čipová, takže se zloděj bez PIN k mým penězům nedostane. Taková myšlenka je velmi hazardní. Možností zneužití má zloděj i tak několik.

Spousta platebních karet dnes zároveň plní funkci internetových karet. Při placení přes internet nesmí být PIN vyžadován. K potvrzení transakce stačí číslo karty, její expirační datum a CVC, CVV či CID kód, tedy všechno údaje, které jsou na platební kartě k přečtení. Neautorizované transakce kartou jsou sice ze zákona pojištěny, ale až od částky přesahující 150 EUR.

Druhá možnost zneužití se nabízí přes magnetický proužek, který je stále ve výbavě drtivé většiny karet s čipem. Při jeho použití není při platbě vždy vyžadován PIN, ale k ověření transakce někdy stačí podpis (zkuste si udělat malý

Trendy v internetové bezpečnosti

23

průzkum, kolik prodavaček a prodavačů jej skutečně kontroluje). V Česku je tato možnost u některých obchodníků blokována, protože platba kartou je vždy prováděna nejdříve přes čip. To umožňuje nadstandardní vybavenost českých obchodníků EMV POS terminály (tedy těmi, které umějí s čipy pracovat). Statistika společnosti Visa Europe uvádí, že za minulý rok proběhlo v Česku 88 % transakcí kartami Visa právě přes tyto terminály. V zahraničí jsou tato procenta většinou nižší. Česko získalo díky pozdnímu zavádění systému platebních karet výhodu v modernějších čipových technologiích, riziko tu ale stále je.

Laptop, pár drátů a zadávat můžete libovolný PIN

Na to, že ani samotný systém EMV založený na ověřování transakcí pomocí PIN není bezchybný, upozornil nedávno tým inženýrů z University of Cambridge. Objevili trhlinu v komunikačním protokolu, který střeží bezpečnost plateb přes čipové karty. Domnívám se, že je to jedna z nejzávažnějších chyb v platebních systémech, která kdy byla objevena. A to se touto problematikou zabývám již pětadvacet let, říká k tomu v pořadu britské televize BBC profesor Ross Anderson.

Což o to, teorie se objevují, ale do praxe mívají často daleko. Vědci však nezaháleli a své domněnky dokázali převést v praxi. Sestrojili (podle jejich vyjádření) poměrně jednoduchý mechanismus, kterým za použití čtečky, laptopu, ztracené karty, falešné karty, pár drátů a speciálního software umějí oklamat platební terminál tak, že je úplně jedno, jaký PIN zadáte. Podrobnosti můžete shlédnout v reportáži BBC. Ta je sice v anglickém jazyce, ale i ze samotného videa si uděláte dobrý obrázek o sestrojeném mechanismu.

VIDEO

Je zřejmé, že běžný smrtelník si podobný aparát sám nesestrojí (pokud nemá zrovna Edisonův talent), ale jak upozorňují samotní vědci, zloději karet mají mnohem lepší vybavení než oni. Není pro ně tedy problém podobný mechanismus sestrojit. Navíc tak, aby nebyl tak těžkopádný jako ten, který vzniknul v Cambridgi. To ale předpokládá, že zločinci o tomto způsobu ví, což není jisté. Vědci samozřejmě neuvolnili celé své know how.

Nikdy nedávejte kartu z ruky

Na konferenci Trendy v internetové bezpečnosti v únoru 2010 vystoupil také Rastislav Turek. IT odborník, který se primárně zabývá bezpečností webových aplikací. Velký přehled má také o platebních kartách a celém systému jejich fungování. Na serveru Digit.cz s ním minulý týden vyšel velmi zajímavý videorozhovor právě na naše dnešní téma.

Člověk běžně používající platební karty má po přehrání půlhodinového záznamu chuť zlikvidovat své plastové pomocníky. Turek referuje mimo jiné o přístupu bank a vydavatelů karet ke známým problémům. Jejich řešením není skutečné vypořádání se s problémy, ale uvalování informačních embarg na chyby, na které odborníci na bezpečnost platebních karet upozorňují.

Uživatelům platebních karet radí jednu zásadní věc. Při placení kartou ji nespouštějte z očí. Zařízení na získání identifikačních údajů z karty, tzv. skimmery, vykonají svou funkci velmi rychle a bezdotykově. Člověk operující s vaší kartou ji jen musí dostat do pole působnosti tohoto zařízení. Proto buďte obezřetní a při podezřelé manipulaci s vaší kartou se ozvěte. Získané informace jsou okamžitě distribuovány přes velice sofistikovanou síť prodeje takovýchto údajů. Na podobné praktiky narazíte především v zahraničí. Nejobezřetnější buďte ve Spojených státech a v Moskvě. Dát v Moskvě kartu z ruky je adrenalin, říká Turek.

Trendy v internetové bezpečnosti

24

Cena údajů o platebních kartách získaná přes skimmery na černém trhu (v USD)

Původ platební karty Typ platební karty Cena (% ze známého dispozičního limitu)

Základní cena (když není znám dispoziční limit)

USA kreditní 3-10 25 - 500

USA debetní 3-10 25 - 200

Británie kreditní 3-15 50 - 500

Británie debetní 3-15 25 - 250

Ostatní státy EU kreditní 3-15 50 - 500

Ostatní státy EU debetní 3-15 25 - 250

Zdroj: prezentace Rastislava Turka

Turek dále doporučuje mít k bankovním účtům nastavenou službu, která v reálném čase informuje o transakcích, které na něm probíhají. V případě provedení podezřelé transakce se o ní dozvíte okamžitě a můžete ihned reagovat, což zvyšuje vaše šance na úspěšnou reklamaci.

Také se pozastavuje nad tím, že v případě plateb, které jsou autorizovány přes PIN, leží důkazní břemeno při reklamacích na zákazníkovi banky. Ve Spojených státech a v Británii už legislativa přesunula dokazovací povinnost na stranu bank.

Závěrem podotkněme, že podle údajů společnosti Visa Europe činí v Česku poměr zneužití/prodej 0,007 %. Znamená to tedy, že na 1000 utracených Kč přes platební karty připadá 7 haléřů, které vzejdou z operací se zneužitými kartami. Krádeže v řádech promilí potvrzuje i Rastislav Turek a Karel Kadlčák, předseda Bezpečnostního výboru Sdružení pro bankovní karty. Nejsme tedy na divokém západě, kde se člověk musel obávat o každý svůj dolar. Je však dobré myslet na to, že platební karta není trezor.

AXA Bank podcenila bezpečnost, spořicí účty šlo cíleně blokovat

15. 2. 2010 0:00 Dalibor Z. Chvátal

Vstup do Česka se AXA Bank příliš nepovedl. Ani ne po týdnu měli klienti blokovaný přístup přes internet a banka musela rychle řešit lepší zabezpečení aplikace.

Přestože AXA Bank svůj vlajkový produkt v podobě AXA spořicího účtu oznámila až na tiskové konferenci 2. 2. 2010 v Praze, již v pátek 29. 1. 2010 bylo možné na jejich webových stránkách o otevření spořicího účtu požádat.

Postup otevření účtu je velmi snadný, nemusíte nikam chodit a nečekáte ani na kurýra. Jednoduchá žádost, vyplněná na webových stránkách AXA Bank, se vytiskne, doloží se potřebné dokumenty (kopie dokladu totožnosti a kopie bankovního výpisu nebo smlouvy registrovaného účtu pro první vklad) a vše se odešle poštou na brněnskou adresu AXA Bank. Nedílnou součástí spořicího účtu je internetové bankovnictví a volitelně lze vydat debetní kartu Visa Electron.

Účet poštou do týdne

Snaživí klienti již ve čtvrtek 4. 2. 2010 dostali z ostravské pošty zásilku s potvrzením otevření spořicího účtu AXA Bank včetně čísla účtu, kam lze zasílat úspory. Ve Smlouvě o poskytování bankovních služeb se uvádí, že její nedílnou součástí jsou i Obchodní podmínky (včetně Produktových podmínek a Technických podmínek) a Ceník. Pokud o účet požádáte přes internet, obchodní podmínky a ceník v zásilce nenajdete, nicméně při žádosti podané přes internet zaškrtnutím potvrzujete, že jste tyto dokumenty přečetli a seznámili se s nimi. Navíc máte možnost si obojí kdykoli vytisknout.

Trendy v internetové bezpečnosti

25

Pokud jste požádali o debetní kartu k účtu, přijde vám elektronická karta Visa Electron. Podle informací blízkých AXA Bank jsou cizoměnové transakce touto kartou zúčtovány oficiálním kurzem Visa Europe, tj. bez marže AXA Bank. To potěší ty, co chtějí kartu s dobrými kurzy, ale na druhé straně, spořicí účet má přece spořit a ne utrácet, ne? Rozhodnutí je na klientovi.