Page 1

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ

ZNOJMO s.r.o.

Bakalářský studijní program: Ekonomika a management

Studijní obor: Marketing a management

ANALÝZA NÁKLAD Ů VE VYBRANÉM

PODNIKU A NÁVRH JEJICH OPTIMALIZACE

BAKALÁ ŘSKÁ PRÁCE

Autor: David Hruška

Vedoucí bakalářské práce: Ing. Zuzana Tučková, Ph.D.

Znojmo, duben 2009

Page 2

ABSTRAKT

Na hospodaření podniku je nutno nahlížet celým souborem ukazatelů tak, aby výsledek

následného hodnocení zobrazoval celkovou ekonomickou situaci podniku a umožňoval

vytipovat příčiny dané situace. Aby byl podnik v současné době ekonomicky úspěšný, musí

být nákladová analýza součástí komplexu finančního řízení podniku, protože zajišťuje

zpětnou vazbu na manažerská rozhodnutí.

Vypracovaná analýza je zaměřena na odhalení slabých a silných stránek podniku. Veškeré

údaje použité v této práci jsem čerpal z poskytnutých podnikových dokumentací. Cílem mé

bakalářské práce, bylo vypracovat analýzu, která obsahuje mé teoretické zkušenosti, které

jsem získal studiem na Vysoké škole, a tyto porovnat s odbornými údaji ve zvoleném

podniku. Analýza nepřináší dokonalou odpověď na všechny otázky, které si podnik klade,

je však velkým přínosem v hodnocení minulého vývoje, objevení problematických oblastí a

předpovědi vývoje budoucího.

Klíčová slova: Analýza, náklady, náklady celkové, náklady fixní, náklady variabilní,

peněžní tok, pracovní kapitál, provozní zisk po zdanění, zisk po zdanění.

ABSTRACT

The economy of the company must be necessary seen as a whole group of indicators in a

way that gives us the result of subsequent evaluation reflecting the total economic situation

of the company and allowing identify causes of existing situation. To own a successful

company in the present time is necessary having a cost analysis as a part of a complex of

company’s financial management, because it provides a feedback to management

decisions.

Executed analysis is focused on unfolding the weaknesses and the strengths of the

company. All data applied in this work are drawn from supplied company’s

documentations. The goal of my bachelor thesis was to work out the analysis that contains

my theoretical knowledge I gained at the university and compare it with the professional

data in the selected company. The analysis is not a perfect answer for all the questions,

however, it is a major contribution in evaluation of past development, in discovery of

problematic areas and in forecasting future developments.

Keywords: Analysis, Cost, Fixed Cost, Variable Cost, Cash Flow, Working Capital, Net

Operating Profit After Taxes, Earnings After Tax.

Page 3

Prohlášení

Prohlašuji, že jsem tuto Bakalářskou práci vypracoval sám na základě pokynů svého

vedoucího bakalářské práce a s použitím literatury, kterou uvádím v seznamu.

V Brně dne 28. dubna 2009 ………………………………

Page 4

Poděkování

Tímto bych rád poděkoval mé vedoucí práce Ing. Zuzaně Tučkové za cenné připomínky a

odborné rady, kterými přispěla k vypracování této bakalářské práce. Dále bych rád

poděkoval Ing. Zdeňku Grublovi za inspiraci a poskytnutí potřebných materiálů.

Page 5

OBSAH

ÚVOD....................................................................................................................................8

1 TEORIE K ANALÝZE NÁKLAD Ů.......................................................................10

1.1 FINANČNÍ ÚČETNICTVÍ ..........................................................................................10

1.2 MANAŽERSKÉ ÚČETNICTVÍ ...................................................................................13

1.2.1 Náklady explicitní a implicitní.....................................................................14 1.2.2 Třídění nákladů podle vztahu k objemu produkce.......................................15 1.2.3 Dělení nákladů z hlediska nákladů na jednotku ...........................................16 1.2.4 Marginální a jednicové náklady ...................................................................17

2 NÁKLADOVÉ ST ŘEDISKO A NÁKLADOVÁ ANALÝZA......................... .....19

2.1 NÁKLADOVÉ STŘEDISKO.......................................................................................19

2.1.1 Tvorba nákladových středisek......................................................................19 2.1.2 Nákladový controlling..................................................................................20

2.2 NÁKLADY A JEJICH ANALÝZA ...............................................................................22

2.2.1 Pojetí nákladů...............................................................................................22 2.2.2 Nákladová analýza .......................................................................................23 2.2.3 Kontrola režijních nákladů ...........................................................................24 2.2.4 Netradiční kalkulační postupy......................................................................26

3 PRAKTICKÁ ČÁST................................................................................................28

3.1 CHARAKTERISTIKA PODNIKU AŽD PRAHA ...........................................................28

3.1.1 Základní údaje ..............................................................................................28 3.1.2 Management a organizace společnosti .........................................................30 3.1.3 Charakteristika divize DST Brno .................................................................32

3.2 EKONOMICKÉ VÝSLEDKY DST BRNO...................................................................32

3.3 ANALÝZA SOUČASNÉ SITUACE..............................................................................35

3.3.1 Celkové náklady...........................................................................................35 3.3.2 Náklady směrem k externím dodavatelům...................................................37 3.3.3 Režijní náklady.............................................................................................39 3.3.4 Pravidla hospodaření ....................................................................................42

4 NÁVRH OPATŘENÍ ...............................................................................................44

4.1 PŘÍPRAVA ZAKÁZEK .............................................................................................44

4.2 POSTUP PŘI REALIZACI ZAKÁZKY ..........................................................................46

4.3 REŽIJNÍ NÁKLADY ................................................................................................47

ZÁVĚR ...............................................................................................................................49

POUŽITÉ ZDROJE ..........................................................................................................50

SEZNAM OBRÁZK Ů .......................................................................................................51

SEZNAM TABULEK........................................................................................................52

PŘÍLOHY

Page 6

8

ÚVOD

Všechny naše podniky se od devadesátých let minulého století pohybují v tržním

hospodářství. Pro každý podnik to především znamená, že se mnohem více než v období

minulém, musí snažit o to, aby svojí každodenní činností vytvořil dostatečně vysokou

přidanou hodnotu, aby nejen přežil, ale také dosahoval dostatečného zisku. Toto nové

podnikatelské prostředí, do kterého tyto podniky vstoupily, vyžaduje velké množství

utříděných informací, nové pohledy a nová rozhodnutí.

Teoretická část mé práce je zaměřena na shrnutí teoretických poznatků z oblasti nákladové

analýzy, které jsem pak využil v praktické části. V teoretické části jsou vysvětleny

používané pojmy a vymezeny konstrukce a interpretace jednotlivých ukazatelů. Předmětem

této práce je problematika kalkulačních propočtů, řízení nákladů a kalkulačních metod.

Vedení podniku potřebuje pro svá rozhodnutí vždy spolehlivé a aktuální podklady, ale tyto

informace samy o sobě nepostačují pro komplexní rozhodovací proces a je třeba je

většinou odpovídajícím způsobem zpracovat a doplnit.

K tomu slouží nákladové účetnictví, které zachycuje náklady a výkony v detailech, tyto

údaje dále kontroluje a zjišťuje jejich hospodárnost. Z nákladového účetnictví vychází

systém kalkulací, který se stal jedním z velice důležitých nástrojů manažerského řízení

podniku v tržní ekonomice. Kalkulace se využívá zejména jako podkladu pro rozhodování

o optimálním sortimentním složení prodávaných výkonů a způsobu jejich provádění.

Dalším nezastupitelným úkolem nákladové kalkulace je její schopnost zobrazit vztahy

mezi jednotlivými útvary v podniku, ve formě vnitropodnikových cen a způsobem jejich

ocenění ovlivňovat chování jednotlivých pracovníků. Působí tak jako nástroj řízení

vnitropodnikové hospodárnosti zejména při vynakládání jednicových a i ostatních

variabilních nákladů. Uplatňuje se také při cenových úvahách, tvorbě plánu nákladů,

výnosu a zisku, ale také při oceňování nedokončené výroby a jiných aktivovaných výkonů.

Vlastním cílem mé praktické části, ve které je provedení nákladové analýzy divize AŽD

Praha s.r.o. - DST Brno. Analýza je zaměřena nejprve na rozbor účetních výkazů (rozvahy

a výkazu zisku a ztráty), druhá polovina praktické části se věnuje analýze jednotlivých

ukazatelů.

Page 7

9

V závěrečné části mé práce je provedeno shrnutí všech výsledků získaných provedenou

nákladovou analýzou a jejich vyhodnocení. Cílem mé práce je dospět k určitým závěrům o

celkové hospodářské a finanční situaci podniku a identifikovat slabé stránky, které by

mohly firmě v budoucnu působit menší či větší problémy a naopak stanovit její silné

stránky o které by mohla v budoucnu opírat svojí činnost.

Page 8

10

1 TEORIE K ANALÝZE NÁKLAD Ů

Ekonomická teorie definuje náklady jako v penězích oceněnou spotřebu výrobních faktorů

včetně nezbytných výdajů nutných k dosažení výnosů. Tím odlišuje náklady od peněžních

výdajů.1 V ekonomice každého podniku hrají náklady rozhodující úlohu, protože téměř

každé manažerské rozhodování musí vycházet ze srovnání nákladů a výnosů.

1.1 Finanční účetnictví

Ve finančním účetnictví jsou náklady sledovány za podnik jako celek a jsou určeny pro

externí uživatele. Z tohoto pojetí nákladů se vychází při určení daňového základu a určení

daňové povinnosti.

V praxi se podle Synka2 používá následující členění nákladů:

• Druhové členění nákladů:

- základní nákladové druhy (podle položek finančního účetnictví),

- kalkulační nákladové druhy (pro manažerské účely).

• Účelové členění nákladů:

- třídění podle jednotlivých středisek,

- třídění podle výkonů na náklady přímé a nepřímé.

• Náklady podle závislosti na změnách objemu výroby:

- variabilní náklady,

- fixní náklady.

• Náklady podle původu spotřebovaných vstupů:

- prvotní náklady (externí),

- druhotné náklady (interní).

• Náklady podle podnikových funkcí:

- náklady na pořízení,

- náklady na skladování,

1 SYNEK, M; a kol. Ekonomika a řízení podniku. Vysoká škola ekonomická v Praze, 1997. 446 s. ISBN 80-7079-273-6.

2 SYNEK, M; a kol. Podniková ekonomika. 3. přepracované a doplněné vyd. Praha: C.H. Beck, 2002. ISBN 80-7179-736-7.

Page 9

11

- náklady na výrobu,

- náklady na správu,

- náklady na odbyt.

• Další kategorie nákladů:

- přírůstkové náklady,

- oportunitní náklady atd.

K základním nákladovým druhům podle účtové osnovy patří:

• spotřebované nákupy: spotřeba materiálu, energie, ostatních neskladovatelných

dodávek atd.,

• služby: opravy a udržování, cestovné, náklady na reprezentaci apod.,

• osobní náklady: mzdové náklady, zákonné sociální pojištění, zákonné soc.náklady

atd.,

• daně a poplatky: daň silniční, daň z nemovitostí, ostatní daně a poplatky a pod.,

• jiné provozní náklady: zůstatková cena prodaného dlouhodobého majetku, prodaný

materiál v ceně pořízení, smluvní pokuty a úroky z prodlení apod.,

• odpisy, rezervy a opravné položky provozních nákladů: odpisy dlouhodobého

majetku, tvorba zákonných rezerv, tvorba opravných položek atd.,

• finanční náklady: prodané cenné papíry a vklady, úroky, kurzové ztráty apod.,

• rezervy a opravné položky finančních nákladů: tvorba rezerv, tvorba opravných

položek,

• mimořádné náklady: manka a škody, náklady na změnu metody atd.,

• daně z příjmů a převodové účty: daň z příjmů z běžné činnosti, daň z příjmů

z mimořádné činnosti, převod provozních nákladů atd.

Kromě absolutní výše nákladů je používán ukazatel nákladovosti, a to haléřový

Q

Nn=

n - ukazatel nákladovosti

Page 10

12

N – náklady v Kč

Q – objem produkce v Kč nebo v naturálních jednotkách

Způsob členění nákladů podniku uvádím na obrázku č. 1.

Obrázek č. 1: Způsob členění nákladů podniku

Zdroj: SYNEK, M. 20023

Posouzení vztahu mezi náklady a výnosy lze provést:

• srovnáním procentního vývoje nákladů s vývojem výnosů,

• výpočtem ukazatelů nákladovosti,

• výpočtem relativní změny nákladů:

3 SYNEK, M; a kol. Podniková ekonomika. 3. přepracované a doplněné vyd. Praha: C.H. Beck, 2002. ISBN 80-7179-736-7

Výrobní cena Náklady

Spotřeba materiálu

Spotřeba externích prací a služeb

Finanční náklady

Mzdové a ostatní osobní náklady

Odpisy DNM a DHM

Jednicové náklady Režijní náklady

Jednicový materiál

Jednicové mzdy

Výrobní režie

Správní režie

Výkony Útvary

Výsledná kalkulace Odpočty středisek

Předběžné kalkulace Rozpočty středisek

Zisk

Transformace

nákladů

Druhové členění

nákladů

Dvě linie řízení

nákladů

Nástroje řízení

jednicových a

režijních nákladů

Page 11

13

0

1011011 Q

ONNQnNNNN půůerel ⋅−=⋅−=−=∆

kde: ∆N rel… relativní změna nákladů

N1 ... náklady v období (1) resp. náklady skutečné (ve vztahu k plánu)

N přep… náklady přepočtené N přep = n0 . Q1

n 0 ... nákladovost období (0) n 0 = N0 /Q0

Q ..... objem produkce resp. hodnota výnosů vztahující se k nákladům

Kdy záporný výsledek znamená :

Náklady období (1) byly menší než přepočtené, a tedy došlo k relativní úspoře nákladů.

Kdy kladný výsledek ukazuje:

Náklady období (1) byly větší než přepočtené a došlo k relativnímu překročení nákladů.

Předchozí rovnici lze také upravit na tvar:

( )∆ NN

Q

N

QQ n n Qrel = −

⋅ = − ⋅1

1

0

01 1 0 1

Relativní změna nákladů je tedy rovna rozdílu nákladovostí násobenému ukazatelem

produkce období (1).

Druhového členění nákladů lze také využít pro získání informací sloužící pro regulaci

čerpání nákladů, neboť z něj lze určit ty nákladové položky, které ve struktuře nákladů

vykazují vysoký podíl nebo se nevyvíjejí v souladu s předpoklady podnikatelského záměru

podniku.

1.2 Manažerské účetnictví

Manažerské účetnictví slouží bezprostředně pro efektivní řízení podniku a jeho

vnitropodnikových útvarů. Manažerské účetnictví poskytuje podklady pro různá

manažerská rozhodování.

Manažerské pojetí nákladů:

Page 12

14

a) využívá kalkulace, statistiku a matematické metody,

b) pracuje se skutečnými i oportunitními náklady,

c) bere v úvahu mezní náklady rozlišuje utopené náklady,

d) rozlišuje krátkodobý a dlouhodobý pohled na nákladové křivky.

Kromě finančního účetnictví využívá i nákladové účetnictví, tj. soustavu analytických účtů,

kde se neúčtuje podvojně a slouží k vnitropodnikovému řízení (kalkulace, rozpočty apod.).

Od finančního plánu se liší tím, že všechno dokládá detailními výpočty.

1.2.1 Náklady explicitní a implicitní

Celkovými náklady (Total Cost, TS) se míní explicitní a implicitní náklady a jejich

vynakládání v podniku v sobě zahrnuje vše, co podnik potřebuje k dosažení produkce.

Průběh celkových nákladů se sleduje zejména v závislosti na produkovaném množství a

graficky je znázorňován jako křivka celkových nákladů. Tuto křivku můžeme názorně

vidět na obrázku č. 1.4

Obrázek č.2 : Celkové náklady v krátkém období

Zdroj: <http://eamos.pf.jcu.cz/amos/kat_spo/externi/kat_spo_2966/pojmy/pojmy.html>

Explicitní náklady

Explicitní náklady jsou ty, které podnik platí, což znamená, že mají formu peněžních

výdajů, za nakoupené výrobní zdroje, za nájemné, za použití cizího kapitálu apod. Tuleja,

4 Rejstřík pojmů. [cit. 28. 3. 2009], dostupné na www: <http://eamos.pf.jcu.cz/amos/kat_spo/externi/kat_spo_2966/pojmy/pojmy.html>

Page 13

15

Nezval a Majerová5 uvádí, že „explicitní náklady jsou takové náklady, které jsou skutečně

vynaloženy a účelově podchyceny“.

Implicitní náklady

Implicitní náklady nemají formu peněžních výdajů a jsou tedy obtížně vyčíslitelné. K jejich

měření proto používáme oportunitních nákladů. Tak např. implicitními náklady je mzda,

kterou by podnikatel obdržel při jiném zaměstnání, nebo úroky, které by získal

investováním svého kapitálu do jiné akce apod.6 Tuleja, Nezval a Majerová uvádí, že

„explicitní náklady, spolu s náklady implicitními, tvoří celkové ekonomické náklady neboli

náklady obětovaných příležitostí“.

Podle Sedláčka7 struktura informací zajišťovaných nákladovým účetnictvím představuje

čtyři vzájemně propojené oblasti, zatímco pátá je již doménou manažerského účetnictví jak

ukazuje obrázek č. 2.

Obrázek č. 3: Schéma vztahu nákladového a manažerského účetnictví

M a n a ž e r s k é ú č e t n i c t v í

n á k l a d o v é ú č e t n i c t v í

• informace pro finanční účetnictví • náklady a výnosy podle procesů a

činnosti

• výrobkové náklady a výnosy • informace pro útvarové řízení

Zdroj: SEDLÁČEK, J. 2005

1.2.2 Třídění nákladů podle vztahu k objemu produkce

Celkové náklady dále členíme na náklady fixní (Fixed Cost, FC), používá se také označení

utopené, a náklady variabilní (Variable Cost, VC), někdy uváděné jako náklady doplňkové.

Fixní náklady se většinou vymezují vzhledem k délce období, které posuzujeme. Fixní

5 TULEJA, P; NEZVAL, P; MAJEROVÁ, I; Základy mikroekonomie. CP Books, a.s., Brno. 261 s. ISBN 80-251-0603-9.

6 SYNEK, M; a kol. Ekonomika a řízení podniku. Vysoká škola ekonomická v Praze, 1997. 446 s. ISBN 80-7079-273-6. 7 SEDLÁČEK, J; Účetnictví pro manažery. Grada, Praha, 2005. 226 s. ISBN 80-247-1195-8

informace pro řízení a

rozhodování

Page 14

16

náklady jsou zpravidla určeny k zajištění výrobního procesu a jejich část se vynakládá

často ještě před zahájením výroby, kdy je potřeba pořídit dlouhodobý majetek, přijmout

určitý počet pracovníků atd. celkovou výši těchto nákladů v průběhu výrobního procesu

obvykle již nelze ovlivnit. Variabilní náklady jsou náklady spojené s pronájmem

variabilních výrobních faktorů, tj. náklady, jejichž výše je závislá na objemu realizované

produkce a mění se s její změnou. V praxi nelze často náklady takto striktně rozdělit,

protože např. mzdy mistrů výroby jsou ve své podstatě náklady fixní, ale při zavedení další

směny musí být zaměstnáni další mistři a celkové mzdy vzrostou.

Dále je možné rozdělit náklady na:

• proporcionální,

• degresivní,

• progresivní,

• degresivně – progresivní.

1.2.3 Dělení nákladů z hlediska nákladů na jednotku

Pokud chceme analyzovat náklady z hlediska nákladů na jednotku, musíme rozlišit další

dva druhy nákladů a to:

Průměrné náklady (Average Cost - AC)

Křivka průměrných nákladů má tvar písmene U. Zpočátku s růstem objemu výroby

průměrné náklady klesají. Od určitého objemu výroby průměrné náklady rostou. Průměrné

náklady jsou podílem celkových nákladů na produkci a matematicky je vyjadřujeme

následujícím způsobem:

Q

TCAC =

.

Page 15

17

Mezní náklady (Marginal Costs - MC)

Mezní náklady jsou pro stanovení nákladů na jednotku důležitější než průměrné náklady,

protože vyjadřují náklady dodatečného vstupu nutného k produkci mezní jednotky výstupu,

tzn. Poměřují změnu celkových nákladů ke změně výstupu o jednotku. Mezní náklady

vyjadřujeme vztahem:

Q

TCMC

∆∆=

.

1.2.4 Marginální a jednicové náklady

Marginální náklady

V ekonomické teorii i praxi mají značný význam marginální (mezní, hraniční,

diferenciální) náklady. Jsou to náklady vyvolané přírůstkem produkce o jednu jednotku.

Definujeme je jako poměr mezi přírůstkem nákladů k příslušnému přírůstku výroby:

MN

Q= ∆

∆,

kde M - marginální náklady,

DN - přírůstek nákladů vyvolaný přírůstkem produkce,

DQ - přírůstek produkce.

Použitím infinitezimálního počtu vyjadřujeme marginální náklady jako nekonečně malý

přírůstek nákladů vyvolaný nekonečně malým přírůstkem výroby, tj. jako první derivaci

nákladové funkce podle objemu výroby:

M NdN

dQ= =′

.

Jednicové náklady

Jednicové náklady dostaneme, podělíme-li levou i pravou stranu nákladové funkce obje-

mem výroby:

Page 16

18

nN

Q

f Q

Q= = ( )

.

Při analýze nákladové funkce N = f (Q) platí mezi celkovými, průměrnými (jednicovými) a

marginálními náklady tyto vztahy:

1. Minimum marginálních nákladů odpovídá inflexnímu bodu celkových nákladů.

2. Minimum jednicových nákladů (nákladovosti) leží v průsečíku jednicových a mar-

ginálních nákladů.

Page 17

19

2 NÁKLADOVÉ ST ŘEDISKO A NÁKLADOVÁ ANALÝZA

2.1 Nákladové středisko

Nákladové středisko podniku je organizační jednotkou v rámci podniku, která byla

vytvořena za účelem efektivního sledování a ovlivňování nákladové stránky existence a

chodu podniku v přesně vymezeném prostoru jeho činnosti.

2.1.1 Tvorba nákladových středisek

Jak uvádí Synek, k vytvoření a efektivnímu fungování nákladových středisek musí být

splněny určité organizační i jiné předpoklady8:

• musí být vymezeny činnosti prováděné střediskem a veškeré vazby střediska na

ostatní vnitropodnikové útvary,

• výkony (produkce, služby), které si střediska předávají v rámci podniku, musí být

měřitelné a oceněné vnitropodnikovými cenami,

• náklady vznikající v rámci střediska musí být měřitelné.

V podnikatelské praxi se nákladová střediska vytvářejí seskupováním jednotlivých činností

na základě jejich podobnosti, technicko-organizačních podmínek výroby a dalších

podstatných vlivů. Pro nákladová střediska je charakteristické, že spotřebovávají jak vstupy

externích dodavatelů, tak také vstupy, které jsou produkované ostatními

vnitropodnikovými útvary. Podle Synka9 nákladové středisko vytváří spolu s ostatními

podnikovými nákladovými středisky ekonomickou strukturu organizace.

V podnikatelské praxi jsou velké podniky tvořeny celou soustavou nákladových případně

hospodářských středisek. I když ekonomická a organizační struktura nemusí zcela splývat,

nedostatečně propracovaná nebo improvizovaná struktura podniku v sobě skrývá řadu

8 SYNEK, M; a kol. Podniková ekonomika. 3. přepracované a doplněné vyd., Praha: C.H. Beck, 2002. 479 s. ISBN 80-7179-736-7.

9 SYNEK, M; a kol. Podniková ekonomika. 2. vyd. Praha: C. H. Beck, 2000. 456 s. ISBN 80-7179-388-4.

Page 18

20

nebezpečí, jako je byrokracie, nedořešená pravomoc a zodpovědnost, zpožďování

rozhodovacího procesu, vznik konfliktů nebo pozdní nebo nedostatečná reakce na

příležitosti vnitřní a vnější podnikatelské činnosti.

2.1.2 Nákladový controlling

Jak uvádí Wagnerová10 s existencí nákladových středisek v podniku velice úzce souvisí

nákladový controlling jako forma sledování a řízení nákladů v nákladových střediscích.

Smyslem nákladového controllingu je vytvářet předpoklady k podnikovým úsporám

nákladů skrze objektivní hodnocení hospodaření středisek. Podmínky pro úspěšné

fungování tohoto modelu v praxi jsou:

• vytvoření optimálního počtu nákladových středisek s rozdělením na hlavní a vedlej-

ší, kdy vedlejší střediska vytvářejí „zázemí“ pro činnost středisek hlavních,

• existence vedoucího, který bude zodpovědný za dosažené výsledky,

• přesné oceňování předávek výkonů mezi nákladovými středisky (jejich transparent-

nost),

• vědomí, že k neúspěchu při uplatňování hodnocení hospodaření nákladových stře-

disek mohou vést neobjektivní kritéria hodnocení.

Činnost kontroly nákladů v nákladovém středisku spočívá mimo jiné také v porovnávání

dvou základních výkazů, které formulují vlastní činnost střediska. Těmito výkazy jsou

rozpočet a výkaz zisku a ztrát.

Rozpočet

Podle Synka11 je rozpočet plán, který numericky vyjadřuje očekávané výsledky, typicky

pak „náklady a výnosy podniku nebo vnitropodnikových útvarů na jejich plánovanou

činnost v určitém období“. Tímto vlastně rozpočet do velké míry determinuje rozsah a

kvalitu realizace plánovaných aktivit podniku. Funkcí rozpočtu je pak zejména ukládat

10 WAGNEROVÁ; E a kol. Ekonomika a řízení podniku. 1 vyd., Slezská univerzita v Opavě, 2002. 234 s. ISBN 80-7248-155-X.

Page 19

21

úkoly v nákladech jednotlivým útvarům podniku, kontrolovat hospodárnost těchto útvarů a

spojovat výsledky kontroly s hmotnou zainteresovaností pracovníků. Rozpočet poskytuje

též údaje pro vnitropodnikové účetnictví.

Výkaz zisků a ztrát

Výkaz zisků a ztrát nákladového střediska za dané období zobrazuje skutečně dosažené

výsledky. Jejich porovnáním s rozpočtovanými hodnotami podnik zjišťuje, v jakých

oblastech došlo k překročení či podkročení nákladů či výnosů a které položky a v jaké výši

se na vzniklé situaci podílely. Je jedním z hlavních kontrolních nástrojů činnosti střediska

za dané období.

Nákladová část výsledovky je sestavována v kombinaci druhového a účelového členění

nákladů a představuje výchozí zdroj dat k analýze ekonomické stránky činnosti střediska.

Pro malá nákladová střediska je charakteristické, že nemusí řešit řadu nákladových otázek

a rozhodování souvisejících s „normálním“ ekonomickým životem podniku (likvidita,

odhady budoucích příjmů, plánování nákladů apod.). Těmito úkoly se zabývá správa

podniku. Nákladové středisko však naopak spotřebovává výkony produkované ostatními

vnitropodnikovými útvary. Tyto skutečnosti působí i na strukturu jeho výkazu zisků a ztrát,

který obsahuje např. nákladové položky vnitropodnikových výkonů či režie středisku

přiřazené.

Aby nákladové středisko mohlo vykonávat aktivní úlohu směrem k úsporám nákladů, musí

být splněny následující předpoklady:

• zodpovědnost nákladového střediska za náklady musí odpovídat pravomoci k jejich

ovlivňování, stejně tak jako organizačně-technickým podmínkám výroby,

• s posunem střediska od pouhé „účtárny“ směrem k aktivnější úloze při ovlivňování

vlastních i celopodnikových nákladů musí růst autonomie střediska, resp. vedoucí-

ho pracovníka ve vztahu ke střediskovým nákladotvorným faktorům a práci s nimi,

11 SYNEK, M; a kol. Podniková ekonomika. 3. přepracované a doplněné vydání, Praha: C.H. Beck, 2002. 479 s. ISBN 80-7179-736-7.

Page 20

22

• podnik musí nastavit jasná, realitě odpovídající a motivující kritéria pro aktivní

práci s ekonomickou stránkou výrobních procesů.

2.2 Náklady a jejich analýza

Analýza nákladů je prostředkem, který vede k získání více informací o nákladech, než je

tomu z pouhého výkazu zisků a ztrát.

2.2.1 Pojetí nákladů

Náklady představují snížení ekonomického prospěchu během účetního období, a to jednak

ve formě snížení (úbytku, spotřeby) aktiv, jednak ve formě zvýšení dluhů“. Podle Synka12

je lze charakterizovat jako „peněžně vyjádřenou spotřebu výrobních faktorů účelně

vynaložených na tvorbu podnikových výnosů, vč. dalších nutných nákladů spojených

s činností podniku. Jde o definici nákladů v účetním pojetí, tak jak vystupují ve

střediskovém účetnictví.

Jak uvádí Konečný13, tak třídit a kvantifikovat náklady lze podle mnoha kritérií. Nejčastěji

se náklady třídí podle druhu, účelu, místa vzniku a odpovědnosti, kalkulace položek

úplných nákladů a závislosti na změně objemu výroby. Volba konkrétních kritérií třídění

nákladů se pak odvíjí od charakteru produkce a výrobních postupů nákladového střediska,

způsobu jeho vnitřního uspořádání, vazeb na ostatní vnitropodnikové útvary a především

požadavku na vypovídací schopnost takto získaných informací.

Přitom druhové třídění nákladů systémově navazuje na výkaz zisků a ztrát. Vychází

z výrobních faktorů a odpovídá na otázku, „co bylo vynaloženo na hospodářskou činnost,

tj. jaké druhy aktiv, nakupovaných výkonů a služeb, osobních a dalších nákladů byly

vynaloženy za účetní období“14. Jde o základní členění nákladů, které respektuje účtovou

12 SYNEK, M; a kol. Podniková ekonomika. 2.vyd. Praha: C. H. Beck, 2000. 456 s. ISBN 80-7179-388-4.

13 KONEČNÝ, M; Finanční analýza a plánování. 9. vydání, Brno: Vysoké učení technické, 2004. 101 s. ISBN 80-214-2564-4.

14 SYNEK, M; a kol. Podniková ekonomika. 3. přepracované a doplněné vyd. Praha: C.H. Beck, 2002. 479 s. ISBN 80-7179-736-7.

Page 21

23

osnovu. Další možností je třídit náklady účelově, například podle středisek (útvarů). Toto

třídění umožňuje určit zodpovědnost střediska za konkrétní nákladové položky.

Střediskové náklady lze dělit na náklady přímo přiřaditelné středisku, tzv. jednicové

náklady střediska (např. mzdy pracovníků střediska), a ostatní, tzv. režijní náklady15

(ústavní režie, správní režie apod.). Režijní náklady představují podíl na společných

nákladech podniku, který je středisku přiřazen nad rámec jeho jednicových nákladů. Jeho

výše je určena rozpočítáním společných nákladů podle určitého klíče a tvoří k přímo

přiřaditelným nákladům (jednicovým nákladům střediska) nákladový, většinou fixní

přívěsek.

2.2.2 Nákladová analýza

Nákladová analýza jako část finanční analýzy se zaměřuje na náklady. Hlavním nástrojem

nákladové analýzy jsou nákladové ukazatele.

Ty lze dělit na:

• extenzivní (objemové)

• intenzivní (relativní).

K analýze podílu zainteresovaných stran na životě ambulantního nákladového střediska se

zřejmě nejlépe hodí extenzivní tokové ukazatele absolutní a rozdílové, a dále intenzivní

ukazatele stejnorodé a poměrové. Absolutní ukazatele přebírají a analyzují přímo položky

výkazů, rozdílové pak pracují s rozdílem relevantních hodnot. Poměrové ukazatele

kvantifikují vzájemný vztah položek finančních výkazů, mezi nimiž existuje logická

souvislost. Umožňují sledovat např. vývoj struktury nákladů. Konstrukce a výběr ukazatelů

mají být relevantní řešenému problému a podřízeny tomu, co má být měřeno.

15 Režií resp. režijními náklady se pro účely této práce mají na mysli režijní náklady středisku přiřazené administrativně-správním

útvarem. Nepůjde tedy o režijní náklady v rámci střediska (např. plat sester na příjmu ambulance), ale o režijní náklady, za něž nákla-

dové středisko „nemůže“.

Page 22

24

Jak uvádí Grunwald a Holečková16 „základem analýz je srovnání hodnot a poměrových

ukazatelů v časové řadě, pro posouzení finanční situace podniku ve srovnání s konkurenty

je však významné rovněž prostorové srovnání vybraných ukazatelů“. To obnáší porovnání

zjištěných hodnot ukazatelů za analyzované středisko s hodnotami přímých, ideálně

nejúspěšnějších konkurentů.

Nákladová analýza využívá především jednoduchých a poměrových ukazatelů a jejich

časového vývoje a obsahuje následující fáze:

• výpočet ukazatelů a grafické znázornění pozorovaných skutečností

• analýzu absolutní výše nákladových složek a jejich vývoj

• analýzu poměrovou (nákladová složka vzhledem k oblasti a vzhledem k celkovým

nákladům)

• identifikaci faktorů působících na pozorované změny

• případné návrhy na zlepšení situace u vybraných nákladových složek.

2.2.3 Kontrola režijních nákladů

Správným sestavením nákladového úkolu vlastní řízení režijních nákladů nekončí.

Sledování skutečných nákladů, jejich srovnání s rozpočtem a analýza odchylek jsou

neméně důležité. Kontrolu plnění rozpočtu jednotlivých středisek lze provádět několika

následujícími způsoby:

• Jde například o srovnání neupravených nebo nepřepočtených rozpočtovaných ná-

kladů se skutečnými, zjištěnými z účetnictví. Porovnáním celkových nákladů se po-

tom zjistí odchylka, která samozřejmě může nastat i v jednotlivých položkách. Ten-

to způsob kontroly režijních nákladů není příliš účinný a je použitelný pouze tam,

kde objem výroby nemá vliv na výši nákladů17.

16 GRUNWALD, R; HOLEČKOVÁ J; Finanční analýza a plánování podniku. 2. vyd. (dotisk), Praha: Vysoká škola ekonomická,

2001. 197 s. ISBN 80-7079-587-5.

17 Např. správní režie

Page 23

25

• Dále to může být lineárním přepočtem původních rozpočtovaných hodnot za pomo-

cí indexu, který vypočteme z poměru skutečného a plánovaného využití kapacity.

Porovnáním takto přepočteného pevného rozpočtu s vlastní skutečností pak zjišťu-

jeme globální odchylku, kterou podrobujeme další analýze.

• Podle Hradeckého18 lze globální odchylku rozdělit na odchylku spotřební a obje-

movou, to za podmínky sestavení flexibilního rozpočtu. Při jeho sestavování se

jednotlivé položky rozpočtu zvýší (sníží) úměrně k plnění plánovaného objemu vý-

konů střediska, a to při respektování fixního či variabilního charakteru příslušné

nákladové složky. Rozdíl mezi skutečností a vypočteným součtem rozpočtovaných

nákladů pak vyjadřuje spotřební odchylku. Objemovou odchylku tvoří rozdíl pře-

počteného pevného rozpočtu a součtu položek přepočteného variabilního rozpočtu.

Spotřební odchylka se týká spíše variabilní složky nákladů a je ukazatelem tzv.

úspornostní formy hospodárnosti. Naproti tomu objemová odchylka se týká přede-

vším fixních nákladů a odráží tzv. účinnostní formu hospodárnosti.

Porovnáním plánované hodnoty se skutečnou dochází ke zjištění určitých odchylek. Na

základě zjištěných odchylek se vypracuje analýza odchylek, která je předkládána vedení

podniku. Následně se realizuje provádění patřičných opatření. V níže uvedeném seznamu

je výčet několika příčin vzniku kladných a záporných odchylek: chybné plánování, špatná

organizace procesů, nesprávná realizace plánů, nereálně stanovené cíle, nepředvídatelné

externí vlivy, organizační změny, provádění racionalizace, zvýšení mzdových tarifů, větší

či menší spotřeba apod.

Při posuzování režijních nákladů je třeba podle Hradeckého19 nutné se také zabývat

zprostředkovaným vztahem režijních nákladů k výrobkům především z těchto důvodů:

1. reprodukce spotřebovaných režijních nákladů v cenách finálních výrobků,

18 HRADECKÝ, M; KRÁL, B; Řízení režijních nákladů. 1.vyd. Praha: Prospektum, 1995. ISBN 80-7175-025-5.

19 HRADECKÝ, M; KRÁL, B; Řízení režijních nákladů. 1.vyd. Praha: Prospektum, 1995. ISBN 80-7175-025-5.

Page 24

26

2. lepší poznání vztahů mezi jednotlivými skupinami režijních nákladů a produkova-

nou sortimentní strukturou, což vede k úvahám o efektivnosti vyráběných výrobků.

Velmi úzký vztah rozpočtů režie k předběžným kalkulacím a odpočtů režie k výsledným

kalkulacím tvoří přímou návaznost kalkulací na rozpočty. Podle Hradeckého „vztah

rozpočtů režie k předběžným kalkulacím a odpočtů režie k výsledným kalkulacím je velmi

úzký a představuje přímou návaznost kalkulací na rozpočty, resp. odpočty režie. Spočívá

v tom, že se v rozpočtech režie stanovené přirážky nebo sazby režijních nákladů použijí při

sestavování předběžných kalkulací v příslušných kalkulačních položkách“.

Do hloubky pochopená struktura nákladů je předpokladem pro trvalé zdokonalení v mnoha

úrovních:

• rozhodování o vlastní výrobě nebo cizích vztahů,

• rozhodování o alternativních produktivních metodách pomocí nových technologií,

• okamžité přezkoušení vlivů změn produktů – mix na výsledek.

2.2.4 Netradiční kalkulační postupy

Dle Zámečníka20, nejsou tradiční kalkulační postupy s to postihnout změny ve struktuře

nákladů, k nimž v posledních letech dochází. Jde o postupné snižování podílu přímých

nákladů ve prospěch nákladů nepřímých. Jedná se především o vliv nákladů na informační,

plánovací, marketingové a strategické aktivity. Tyto náklady lze jen obtížně přiřadit

konkrétní kalkulační rovnici. Tento problém se snaží řešit metoda kalkulace podle činností,

metoda ABC (Activity Based Costing).

Tato metoda přiřazuje režijní náklady nikoli kalkulační jednici, ale jednotlivým

kalkulačním činnostem, kde náklady vznikají. Smyslem této metody je snaha co nejlépe

vyjádřit vztah nákladů k příčině jejich vzniku.

20 ZÁMEČNÍK, R; TUČKOVÁ, Z; HROMKOVÁ, L. Podniková ekonomika II. 1. vyd. Univerzita Tomáše Bati ve Zlíně, 2007. 194 s. ISBN 978-80-7318-624-1

Page 25

27

Výhodou metody ABC je získání přesné informace o nákladech dílčích činností, kde nutí

podnik se zaměřit i na pomocné a obslužné procesy. Nevýhodou je skutečnost, že náklady

na sestavení a následně její uplatnění jsou většinou velmi vysoké. Použití metody ABC má

vysoké časové nároky na přípravu a zpracování vstupních informací. Vyžaduje velké

zkušenosti u pracovníků, kteří metodu zavádějí.

Page 26

28

3 PRAKTICKÁ ČÁST

Ačkoli je má práce zaměřena na optimalizaci nákladů divize Automatizace silniční

techniky, která je součástí AŽD Praha s.r.o., považuji za nutné se v krátkosti zmínit o

mateřské firmě jako celku.

3.1 Charakteristika podniku AŽD Praha

Počátky AŽD Praha s.r.o. jsou úzce spjaty s poválečnou modernizací a rekonstrukcí

železniční dopravy v naší republice. Dnešní AŽD Praha s.r.o. odvozuje svou tradici od tří

zakládající firem ČSD Stavba a montáž sdělovacích a zabezpečovacích zařízení, ČSD

Výroba sdělovacích a zabezpečovacích zařízení a ČSD Ústřední zásobovací sklad, které

vznikly roku 1954. Tento rok proto bývá označován jako datum vzniku společnosti.

Zakládající firmy byly později spojeny v jeden společný podnik s obchodním jménem

Výroba a výstavba sdělovacích a zabezpečovacích zařízení a to roku 1958.

Název Automatizace železniční dopravy (AŽD) byl poprvé použit roku 1961. Jako

samostatný oborový podnik vzniklo AŽD Praha o deset let později a byla k němu

přidružena i slovenská část AŽD Bratislava. Roku 1993 vznikla soukromá firma AŽD

Praha s.r.o. Firma disponuje pouze českým kapitálem a v současnosti je největší českou

firmou v oboru zabezpečovací techniky na našem trhu.

3.1.1 Základní údaje

AŽD Praha s. r. o. je nejvýznamnějším, ryze českým dodavatelem dopravní,

zabezpečovací, telekomunikační, automatizační a informační techniky. V České republice

je podnik nejvýznamnějším dodavatelem dopravní, zabezpečovací, telekomunikační, třídící

a automatizační techniky. Zajišťuje a provádí výzkum, vývoj, projektování, výrobu,

montáž, rekonstrukce, prodej a servis zařízení, systémů a investičních celků. Obchodní

činnost AŽD Praha s.r.o. v zahraničí tvoří významnou část aktivit firmy. Ve východní

Evropě a hlavně v Asii společnost navázala úspěšné obchodní kontakty a obzvláště Indie,

Kazachstán a země bývalé Jugoslávie patří mezi oblasti, kde AŽD Praha rozvíjí své

Page 27

29

obchodní aktivity. V roce 2003 byly v Srbsku a Kazachstánu dokonce založeny dceřiné

společnosti AŽD.

V současné době má AŽD Praha s.r.o. okolo 1700 zaměstnanců. Kromě pražské budovy,

kde se nachází ředitelství společnosti a Výrobní závod Praha, má firma montážní a výrobní

závody v Brně, Olomouci a Kolíně. Na Slovensku fungují tři dceřiné společnosti a to AŽD

W Poprad, s.r.o., AŽD Košice, a.s. a PROJEKT SIGNAL s.r.o. Bratislava. Další dceřiné

společnosti jsou v Srbsku (AŽD Saobračajni sistemi, d.o.o. Beograd) a Kazachstánu (AŽD

Kazachstán s.r.o.).

Specifikum podniku AŽD Praha s.r.o. je hospodářské období, které vždy začíná dnem 1.

října a končí dnem 30. září následujícího kalendářního roku. V obrázku č. 2 uvádím vývoj

obchodního obratu AŽD Praha s.r.o. za roky 2003 až 2006. V dalším obrázku č. 3 je

uvedena ziskovost firmy z jejího obratu.

Obrázek č. 4: Vývoj obchodního obratu AŽD Praha s.r.o. (v tis.Kč)

Zdroj: interní materiály firmy

Page 28

30

Obrázek č. 5: Ziskovost z obratu (v tis. Kč)

Zdroj: interní materiály firmy

Období 2004 bylo přechodným 9 měsíčním obdobím od 1. 1. 2004 do 30. 9. 2004 z důvodu

přechodu společnosti na hospodářské roky začínající vždy 1.10 kalendářního roku.

Z tohoto důvodu nejsou uváděné údaje plně srovnatelné.

3.1.2 Management a organizace společnosti

Vlastní činnost firmy je zajišťována organizačními jednotkami. AŽD Praha s.r.o. se sklá-

dá z deseti organizačních jednotek:

• Závod technika

• Výrobní závod Praha

• Výrobní závod Brno

• Výrobní závod Olomouc

• Montážní závod Olomouc

• Montážní závod Kolín

• Zásobovací a odbytový závod Olomouc

• Divize Teleinformatika

Page 29

31

• Divize Servisu sdělovací a zabezpečovací techniky

• Divize Automatizace silniční techniky Brno

• Slovensko -AŽD W Poprad s.r.o.

• Srbsko - AŽD Saobračajni sistemi, d.o.o. Beograd

• Kazachstán - AŽD Kazachstan s.r.o.

Management společnosti :

Obchodní ředitel

VZPraha

VZBrno

VZOlomouc

ZOZOlomouc

MZKolín

MZOlomouc

Provozní ředitel

ZTEPraha

DSEPraha

Technický ředitel Výkonný ředitel

Personální manažer Finanční ředitel

DSTBrno

Obchodní ředitelpro silniční telematiku

Generální ředitel

Představenstvo se zodpovídá valné hromadě, která se pravidelně schází, aby jednala o

provozních a obchodních záležitostech firmy. Pro řízení celé společnosti je ustanoveno

ředitelství firmy sídlící v Praze. AŽD Praha s.r.o. je ve smyslu znění Obchodního zákoníku

společností s ručením omezením.

Obrázek č. 5: Logo AŽD Praha

Zdroj: interní materiály firmy

Page 30

32

3.1.3 Charakteristika divize DST Brno

Pro účely této bakalářské práce se nyní podrobněji zmíním o části společnosti Divizi DST

Brno, u které prováním i vlastní analýzu nákladů. Divize DST Brno společnosti AŽD

Praha se věnuje všem aktivitám firmy z oblasti silniční techniky.

Sídlo divize: Křižíkova 32, Brno 612 00, tel: 549 210 075-6, fax: 549 210 074

Divize rozvíjí činnost v oblastech:

• systémy pro řízení a kontrolu dopravy, parkovací a vjezdové systémy, systémy

rozpoznávání RZ, inteligentní dopravní a informační systémy, dopravní průzkumy

a poradenská činnost, projektovaní dopravních staveb;

• DST zajišťuje kompletní realizaci silniční techniky tzv. na klíč;

• dopravní studie, dopravní řešení, projektová dokumentace, dodávka a montáž

technologie, revize, zemní práce, pozáruční servis.

V následující tabulce č. 1 je uvedeno složení managementu DST Brno.

Obrázek č. 6: Management DST Brno – organizační schéma

David HruškaProvozní náměstek

Dr. Peter ViciánVedoucí ekonomického oddělení

Ing. Jiří VavrdaVedoucí servisního oddělení

Ing. Zdeněk GrublŘeditel divize

Zdroj: interní materiály firmy

3.2 Ekonomické výsledky DST Brno

Firma má zavedený netradiční hospodářský rok, který začíná 1.10 běžného kalendářního

roku a končí 30. 9 roku následujícího. V tabulce č. 2 uvádím nejdůležitější údaje z účetní

výkazů (výsledovky a rozvahy) za roky 2005, 2006, 2007.21

21 údaje pochází z interních materiálů divize DST Brno

Page 31

33

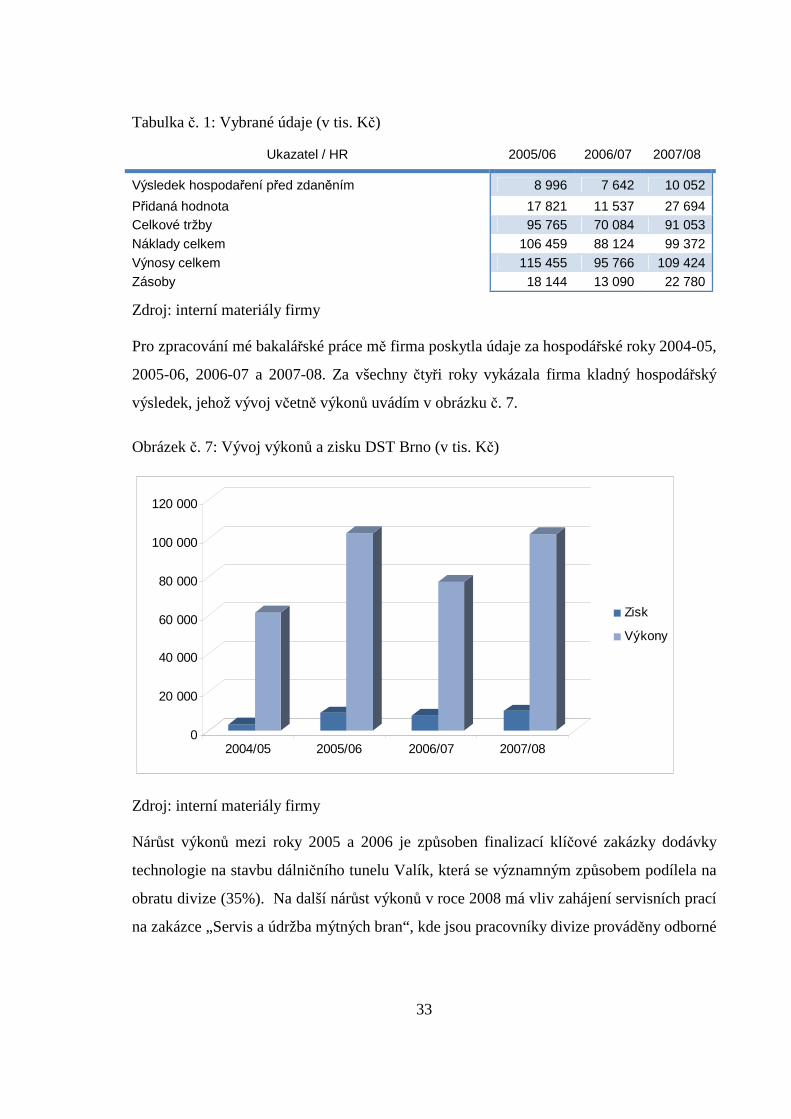

Tabulka č. 1: Vybrané údaje (v tis. Kč)

Ukazatel / HR 2005/06 2006/07 2007/08

Výsledek hospodaření před zdaněním 8 996 7 642 10 052

Přidaná hodnota 17 821 11 537 27 694 Celkové tržby 95 765 70 084 91 053 Náklady celkem 106 459 88 124 99 372 Výnosy celkem 115 455 95 766 109 424 Zásoby 18 144 13 090 22 780

Zdroj: interní materiály firmy

Pro zpracování mé bakalářské práce mě firma poskytla údaje za hospodářské roky 2004-05,

2005-06, 2006-07 a 2007-08. Za všechny čtyři roky vykázala firma kladný hospodářský

výsledek, jehož vývoj včetně výkonů uvádím v obrázku č. 7.

Obrázek č. 7: Vývoj výkonů a zisku DST Brno (v tis. Kč)

0

20 000

40 000

60 000

80 000

100 000

120 000

2004/05 2005/06 2006/07 2007/08

Zisk

Výkony

Zdroj: interní materiály firmy

Nárůst výkonů mezi roky 2005 a 2006 je způsoben finalizací klíčové zakázky dodávky

technologie na stavbu dálničního tunelu Valík, která se významným způsobem podílela na

obratu divize (35%). Na další nárůst výkonů v roce 2008 má vliv zahájení servisních prací

na zakázce „Servis a údržba mýtných bran“, kde jsou pracovníky divize prováděny odborné

Page 32

34

servisní úkony na základě servisní smlouvy. Zajímavá je skutečnost povinnosti nástupu na

servisní úkon do tří hodin od prokazatelného nahlášení poruchy.

Následně v obrázku č. 8 uvádím vývoj osobních nákladů v HR 2005/06 – HR 2007/08.

V osobních nákladech jsou zachyceny kromě mzdových nákladů i náklady na zákonné

sociální pojištění, zákonné a ostatní sociální náklady.

Obrázek č. 8: Vývoj osobních nákladů DST Brno (v tis. Kč)

Zdroj: interní materiály firmy

Nárůst osobních nákladů je způsoben zčásti tlakem na trvalý nárůst mezd a zčásti

přijímáním nových pracovníků na pracoviště servisu22.

22 Viz. výše uvedená zakázka „Servis a údržba mýtných bran“

Page 33

35

3.3 Analýza současné situace

3.3.1 Celkové náklady

Druhové členění nákladů vyjadřuje, jak se daný druh nákladů podílí na celkových

nákladech divize. Společnost má ve svém účtovém rozvrhu stanoveny následující položky

nákladových druhů:

• spotřebované nákupy

• služby

• osobní náklady

• daně a poplatky

• jiné provozní náklady

• odpisy, rezervy a opravné položky

• finanční náklady

• daně z příjmů a převodové účty

Strukturu druhového členění nákladů s procentuelním vyjádřením v hospodářském roce

2007-08 uvádím v následujícím obrázku.

Obrázek č. 9: Struktura nákladů DST Brno v HR 2007-08

70,7%

3,7%

14,9%

0,0%

7,8%

0,3%

1,8% 0,9%Spotřebované nákupy

Služby

Osobní náklady

Daně a poplatky

Jiné provozní náklady

Odpisy, rezervy, opr. pol.

Finanční náklady

Daně z příjmů a přev.účty

Zdroj: interní materiály firmy

Page 34

36

Položka „spotřebované nákupy“ představuje významný podíl nákladů, v nichž převládá

spotřeba materiálu na zakázky a kooperace na zakázky. Ostatní jsou kancelářské potřeby,

PHM, drobný hmotný majetek apod. Osobní náklady tvořily 14,9 %, což bylo o 10,74 %

více jak v hospodářském roce 2006-07, z toho vlastní mzdové náklady tvořily 73,3 %.

Malé zastoupení ve struktuře nákladů mají také finanční náklady, jiné provozní náklady a

ostatní daně a poplatky. Na charakteru mzdových nákladů se významně podílí logika

tvorby jejich jednotlivých složek. Ta je ovlivněna především výsledkem kolektivního

vyjednávání s odbory, ale také finančními možnostmi divize.

Tabulka č. 2: Procentické zastoupení jednotlivých nákladových položek a porovnání jejich vývoje za HR 2006-07 a 2007-08

Ukazatel / HR 2006/07 2007/08 Vývoj

Spotřeba materiálu včetně paliv 24,68% 25,09% 101,66% Spotřeba ostatních neskladovatelných dodávek, vč. koope-race 48,12% 49,34% 102,55% Opravy a udržování 0,58% 0,43% 74,03% Cestovné 0,55% 0,33% 59,83% Náklady na reprezentaci 0,05% 0,03% 65,27% Telekomunikační poplatky 0,67% 0,25% 36,74% Přeprava na zakázky 0,03% 0,03% 110,68% Software 0,21% 0,04% 18,91% Školení 0,04% 0,05% 122,90% Úklid, praní a čištění 0,07% 0,09% 117,96% Poštovné a telef. poplatky režie 0,45% 0,33% 72,09% Osobní náklady 15,37% 17,02% 110,74% Daně a poplatky 0,03% 0,03% 108,85% Jiné provozní náklady 0,27% 0,34% 124,64% Finanční náklady 0,89% 1,24% 139,73% Daně z příjmů a převoditelné účty 8,00% 5,37% 67,16% Celkem 100,00% 100,00%

Zdroj: interní materiály firmy

Bez zajímavosti není ani sledování vývoje struktury jednotlivých nákladových položek,

které uvádím v tabulce č. 4. Největší nákladovou položku tvoří spotřeba ostatních

neskladovaných dodávek materiálů a polotovarů, která s ohledem na její hlavní složku

kooperace na zakázkách, nedosáhla významnější změny. Naproti tomu ale došlo ke zvýšení

nákladů ve struktuře osobní náklady, jejichž zastoupení se zvýšilo z 15,37 % na 17,02 %,

což byla změna o 10,74 %. Zvýšení nákladů v kategorii osobních nákladů představovaly

zejména mzdy, jejichž hodnota má meziročně stále stoupající tendenci.

Page 35

37

3.3.2 Náklady směrem k externím dodavatelům

Náklady směrem k externím dodavatelům tvoří řada nákladových položek. Tyto nákladové

položky jsou také značně různorodé. Proto jsem se v analýze zaměřil pouze na

nejdůležitější nákladové položky.

Z hlediska podílu jsou nejvýznamnější tyto nákladové položky:

Spotřeba ostatních neskladovaných dodávek

Spotřeba ostatních neskladovaných dodávek představuje vůbec největší nákladovou

položku a to jak do objemu, tak v procentickém vyjádření. Nákladová kategorie spotřeba

ostatních neskladovaných dodávek představuje různě rozpracované komponenty pro finální

výrobek a to jak od mateřského podniku AŽD Praha, tak i od ostatních dodavatelů. Jak

vyplývá i z tabulky č.2 spotřeba ostatních neskladovaných dodávek se odvíjí od vlastní

rozpracované výroby DST Brno a v závislosti na ročním období. Růst rozpracovaných

zakázek ve 3. čtvrtletí 2008, resp. na konci hospodářského roku 2007/08 (2007/08 -

102,55 %) byl způsoben vysokou rozpracovaností výroby pro další účetní období.

Divize DST má možnost si vybírat z velkého množství dodavatelů a děje se tak na základě

ceny a kvality jednotlivých dodávek. Divize nakupuje buď celé části, nebo pouze

jednotlivé součástky a mezisoučástky, které se dotvářejí až přímo v rámci divize. Pokud

divize není s dodavatelem spokojena, pak na základě vypovězení smlouvy přechází k

jinému dodavateli. Toto se však samozřejmě netýká mateřského podniku AŽD Praha.

Spotřeba materiálu včetně energie

Spotřeba materiálu a energie má již několik let vzrůstající tendenci (2007/08 - 101,66 %).

Významně rostou především náklady na elektrickou energii od dodavatelské firmy EON,

vodu, pohonné hmoty a teplo. Tyto náklady rostou i přes celkem relativní objemovou

stálost těchto nákladových položek. Z celkového objemu této nákladové kategorie největší

podíl připadá na teplo (stabilně kolem 35 %) a elektrické energie (kolem 55 – 60 %).

Spotřeba energie se v České republice výrazně přiblížila cenám v západní Evropě. Přitom

se očekává, že cena energií včetně tepla bude i v dalších letech výrazně stoupat. Pro DST

Brno, ale i další podniky, je tento stav o to složitější, že ceny všech druhů energií

představují vlastně spojitou nádobu. Při zvýšení cen jednoho druhu energie se poptávka

Page 36

38

přesune na jiný, levnější druh energie, jehož cena se vlivem tržních mechanizmů za určitou

dobu opět vyrovná ceně původní energie s rozdílem, vyjadřující uživatelský komfort. Při

zpracování všech prognóz vývoje cen paliv a energií je jediná jistota a to, že ceny všech

hlavních druhů paliv a energií dlouhodobě porostou.

Vývoj výše uvedených nákladových položek v posledních čtyřech letech uvádím

v následujícím obrázku.

Obrázek č. 10: Přehled vybraných nákladů

0

20 000

40 000

60 000

80 000

100 000

Spotřeba materiálu 15 733 16 478 21 111 24 448

Spotřeba ost. neskl.dodávek

30 836 65 568 41 153 48 076

2004/05 2005/06 2006/07 2007/08

Zdroj: interní materiály firmy, vlastní zpracování

Jedná se ve své podstatě o přímé náklady na zakázky. Jejich celkový objem a struktura jsou

přímo závislé na typu zakázek, které ve vybraných letech převládají. Významný nárůst

nákladové položky „Spotřeba ostatních neskladovatelných dodávek“ v roce 2006 je

způsoben převážně zakázkou dodávky technologie dálničního tunelu Valík, kde jednotlivé

provozní soubory byly řešeny formou subdodávek. Tyto subdodávky byly částečně

realizovány dodávkou tzv. „na klíč“ a zčásti subdodavatel realizoval pouze podíl

provozního souboru.

Page 37

39

Nákladová položka „Spotřeba materiálu“ nevykazuje významné meziroční výkyvy, toto je

dáno relativně stejnou skladbou zakázek.

3.3.3 Režijní náklady

Režijní náklady mají významný podíl na celkových nákladech. Důsledná analýza této části

nákladů může přispět k dobrému manažerskému rozhodnutí. Dále se v této části mé baka-

lářské práce zaměřuji především na režijní náklady a pro přehled uvádím přehled složení

režijních nákladů divize DST.

Tabulka č.3: Složení režijních nákladů HR 2007-08

Ukazatel tis. Kč

Kancelářské potřeby 97,5 1,12% Školení pracovníků 1,7 0,02% Poskytování nápojů 29,4 0,34% Materiál režijní ostatní 36,7 0,42% Režijní cestovné 56,5 0,65% Úklid, praní čištění 87,9 1,01% Telefon režie 287,1 3,30% Přeprava režie 1,5 0,02% Mzdové náklady režijní 5 879,3 67,50% Poštovné 20,2 0,23% Zák.pojištění režie 1 562,3 17,94% Zdravotní pojištění režie 541,1 6,21% Příspěvek na obědy 64,7 0,74% Daň silniční 31,5 0,36% Ostatní provozní náklady režijní 12,7 0,15% Celkem režie 8 710,1 100,00%

Zdroj: vlastní zpracování

Z výše uvedené tabulky vyplývá, že největší zastoupení v režijních nákladech mají mzdové

náklady. Představují 67,50% ze všech režijních nákladů a po sečtení s náklady na sociální

a zdravotní pojištění představují souhrnně 91,65% celkových nákladů na režii. Ostatní

režijní náklady už nejsou tak významné, ovšem jedná se v celkovém součtu o více jak 8%

z celkového objemu režijních nákladů.

Page 38

40

Obrázek č. 11: Přehled vybraných režijních nákladů

Zdroj: interní materiály firmy, vlastní zpracování

Jak je zřejmé z předcházejícího obrázku, největší část režijních nákladů tvoří mzdové

náklady, včetně sociálního a zdravotního pojištění. Tyto náklady také rok od roku stále

stoupají. Je to tak zejména proto, že současné prostředí globální konkurence výrazně mění

charakter chování podniků, což se pak logicky promítá do nároků na požadované

informační toky, které jsou nutné pro rozhodování a řízení. Za posledních 30 let došlo ve

výrobním sektoru k výrazným změnám a tyto změny měly výrazný dopad na strukturu

nákladů ve výrobě, následný pokles použitelnosti tradičních přístupů k hospodaření s

náklady a měření výkonnosti. Například v 60. letech bylo vynakládáno 45 % celkových

nákladů v oblasti výroby, přičemž dnes je zhruba 70 – 90 % celkových nákladů vázáno ve

fázi vývoje23.

Další podíl na režijních osobních nákladech mají i pracovníci na dělnických profesích.

V montážní činnosti dochází k sezónním výkyvům využití kapacit a pracovníci jsou

využívání na interní režijní práce. Dále se jedná o režijní náklady spojené se školením

pracovníků, které je obsahově a časově náročné, vzhledem k charakteru vykonávané práce.

23 Aktivity Based Costing. Podnikatelský týdeník Profit. 2005, č. 50 Speciál, str.IV.

Page 39

41

Níže představuji vývoj nejvýznamnějších režijních nákladů v minulých třech letech.

Obrázek č. 12: Vývoj vybraných režijních nákladů v letech HR 2005-06 až 2007-08

0

2 000

4 000

6 000

8 000

10 000

12 000

Osobní náklady 8 115 8 544 10 778

Stravenky 184 189 315

Poštovné 17 17 20

Úklid, praní a čištění 59 64 86

Software 24 181 39

Telekomunikační poplatky 400 370 297

2005/06 2006/07 2007/08

Zdroj: interní materiály firmy

Nárůst osobních nákladů je způsoben částečně vlivem nabídky a poptávky na trhu práce.

Dále v roce 2008 došlo k rozšíření pracovního týmu v souvislosti se změnou skladby

zakázek. Konkrétně se jedná o zakázku „Servis a údržba mýtných bran“, kde byly přijati

pracovníci na úsek servisu a o zakázku „Obnova a dodávka SSZ Praha“, kde nastoupili

pracovníci do oddělení projekce. Tito pracovníci nemohli být po vlastním nástupu

okamžitě zařazeni k úkolům na zakázkách, ale prochází rozsáhlým školením a

seznamováním s vykonávanou prací.

Z vybrané skladby režijních nákladů za sledované období HR 2005-06 až 2007-08 mají

největší nárůst náklady na software (162%), přičemž i významný meziroční nárůst v letech

2006-07 byl způsoben periodickou obnovou výpočetní techniky. Nárůst v oblasti úklidu o

145% souvisí se změnou organizace úklidových služeb.

Významné snižování nákladů na telefonní poplatky i přes zvyšující se počet mobilních

telefonů souvisí se dvěma faktory. Jednak je to zvýšená kontrola managementu divize

Page 40

42

dodržování limitů hovorného a jednak souvisí s průběžným snižováním poplatků

smluvního operátora.

3.3.4 Pravidla hospodaření

Ekonomické předpisy DST Brno vychází z platné legislativy ČR a interní firemní směrnice

RSP-RD-61/01. Upřesňují ekonomické řízení DST v rámci firmy a upravují ekonomické

vztahy mezi jednotlivými úseky divize. Divize DST Brno je v rámci organizační struktury

rozdělena na úseky a oddělení. Divize pro účtování nákladů a výnosů používá analytickou

evidenci, která rozlišuje externí náklad od cizího subjektu, dále od mateřského podniku

AŽD Praha. V rámci interních nákladů je analytická evidence členěna na druhotné

mezidivizní a druhotné vnitrodivizní a vnitrozávodové náklady. V analytické evidenci je

ale také zachyceno členění nákladů na přímé náklady, které souvisí přímo se zakázkou a na

náklady nepřímé. Vlastní členění přímých a nepřímých nákladů, které souvisí se zakázkou,

umožňuje z hlediska controllingu sledování nákladů na jednotlivé zakázky a rozlišení

nákladů na správní a výrobní režii a na náklady, které spadají do záručních závazků

zakázek. Toto rozlišení nákladů má vazbu na sledování kalkulace jejich nákladů.

Ekonomické vztahy mezi jednotlivými úseky DST vychází z pravomocí a odpovědností

stanovených organizační strukturou podniku. Všechna závažná opatření a rozhodnutí

v ekonomickém systému DST posuzuje a schvaluje ředitel divize. Za funkčnost a řízení

ekonomického úseku odpovídá jeho vedoucí, který podléhá přímo řediteli divize.

Jednotlivé úseky DST Brno hospodaří na střediskovém principu s rozpočtovým systémem

a centrálním ekonomickým řízením. Mezi základní ekonomické ukazatele úseků patří

provozní zisky, vytíženost a limity režijních nákladů.

Vlastní rozpočtování režijních a správních nákladů středisek pak probíhá na základě

stanoveného procenta ze zakázek, nebo v případě správní režie i na základě příjmů

projektu. V případech správní režie středisek, jejich vlastní činnost přímo nesouvisí se

zakázkou, se rozpočet stanovuje rozdělením správní režie celé divize. Firma pro každý

větší projekt tvoří kalkulaci nákladů ve formě cash-flow zakázky. Jeho součástí je celková

částka zakázky včetně dalších položek (zabezpečení), které tvoří celkové náklady projektu.

Sledování zakázky z ekonomického hlediska začíná jejím zaregistrováním v evidenci

Page 41

43

zakázek DST v informační soustavě podle interní směrnice DST-SM72/07. Jako příklad

evidence zakázek uvádím v příloze č. 1 tiskopis „Evidence zakázek“.

Vlastní zakázka může být zaregistrována pouze v tom případě, že je kryta platně uzavřenou

smlouvou, nebo závaznou objednávkou se všemi náležitostmi, dále kalkulací smluvené

ceny a jejím protokolárním převzetím. Kalkulaci zakázky je možné v průběhu její realizace

upravit v návaznosti na danou situaci zakázkového místa a dalších požadavků. Překročení

jednotlivých nákladových ukazatelů, které jsou určeny ředitelstvím divize, má podstatný

vliv na odměny zaměstnanců, kteří realizují zakázku. Mezi prémiové ukazatele firmy totiž

patří i celková rentabilita zakázky, která je odvislá od druhu zakázky a dalších podmínek,

které zakázku mohou výrazným způsobem ovlivnit. V příloze č. 2 uvádím tiskopis

používaný pro hodnocení prémiových ukazatelů THP DST. Za uzavření zakázky

odpovídají vedoucí úseků. Po odsouhlasení stručné karty je zakázka vyřazena z

nedokončené výroby.

Vedoucí realizačních týmů, kteří realizují více zakázek, rozúčtovávají náklady spojené

s činností tohoto týmu na základě vah, které vyjadřují míru, s jakou jednotliví pracovníci

týmu na jednotlivých zakázkách pracovali. Identifikace a sledovatelnost zakázek se eviduje

centrálně v rámci celé DST v elektronické podobě. Pod zakázkou se přitom chápe každý

obchodní případ, který je zakončen smlouvou nebo je podložen závaznou objednávkou a je

předaný DST k vlastní realizaci (v některých případech i od mateřské AŽD Praha).

Tyto náklady se pak stávají součástí výrobní režie konkrétní zakázky. Z důvodu snahy

o snížení podílu cizího kapitálu a s ním spojených finančních nákladů využívá DST Brno

především všech vnitřních zdrojů od mateřské společnosti AŽD Praha. Za základní členění

nákladů, jak jsem již uvedl, je zřejmé, že divize DST Brno nerozlišuje náklady z hlediska

závislosti na objemu jednotlivých prováděných činností. Ze způsobu stanovení úkolu pro

vlastní režijní náklady a to formou pevného procenta z tržeb lze totiž usuzovat na to, že

všechny režijní náklady jsou pojímány jako variabilní ve vztahu k tržbám. Je však nutné

konstatovat, že rozlišení variabilních a fixních nákladů může být podstatné pro kontrolu

režijních nákladů a také jedním z důležitých nástrojů normování.

Page 42

44

4 NÁVRH OPATŘENÍ

Opatření k optimalizaci nákladů se dá realizovat v několika oblastech činnosti divize, které

ve svém důsledku musí postihnout interní směrnice, kde jsou popsány jednotlivé postupy

ať už ekonomického řízení nebo vedení zakázek z hlediska provozního. Opatření navrhuji

shrnout do následující bodů:

• úprava postupů sledování zakázek v přípravné části;

• postup při realizaci zakázky;

• snižování režijních nákladů.

4.1 Příprava zakázek

Z předchozí analýzy plyne, že významný podíl na celkových nákladech mají účetní

nákladové položky spotřeba materiálu a spotřeba ostatních neskladovatelných dodávek.

Spotřeba materiálu je úměrná objemu zakázky, její optimalizace je možná už v přípravné

fázi zakázky. Konkrétně opatření k zamezení plýtvání materiálu na zakázkách, kdy

v současné době dochází ve vytváření neúměrných materiálových rezerv. Tyto rezervy jsou

přebírány z přípravných dokumentací zakázek a následně přenášeny do zakázky, která je

vzápětí realizována.

Opatření spočívá v úpravě postupu přípravy zakázky, kdy musí být při tzv. „výkladu

zakázky“ před předáním do realizace provedena kontrola výkazu materiálu. Kontrolu

provádí pracovník, který zakázku realizuje, např. stavbyvedoucí. Kontrolu nově musí

provádět i pracovník, který není přímo motivačně spojen s realizací zakázky, např.

projektant, popř. přípravář zakázky. Tímto opatřením jsou eliminovány, ať už záměrné

nebo nezáměrné odchylky od skutečnosti. Vedlejším přínosem je úspora vzniklá

předcházením vzniku nákladů z chybné přípravy zakázky. Úpravu postupu ilustruji

v následujícím obrázku č. 13.

Page 43

45

Obrázek č. 13: Postup při přípravě zakázky do realizace - výběr

Zdroj: Vlastní zpracování

Tento vložený postup omezí vykazování materiálových rezerv ještě před zahájením

realizace. Výsledkem je skutečnost, že nedochází k pořízení nepotřebného materiálu a tím

je předpokládáno snížení přímých nákladů zakázky.

Následující významnou položkou celkových nákladů zakázek jsou náklady na účtu

spotřeba ostatních neskladovatelných dodávek. Zde jsou účtovány i kooperace na zakázky,

jedná se o subdodávky dodavatelů služeb. V současnosti je prováděn výběr subdodavatele

na základě výběrových řízení, kde jedním z hlavních kritérií je nabídková cena. Konečné

rozhodnutí o výběru dodavatele provádí ředitel divize na základě doporučení pracovníků

provozního úseku. Důsledné oddělení přípravy zakázky od vlastní realizace, tedy i od

provozního oddělení je dalším opatřením ke snížení významné složky celkových nákladů,

tj. nákladů na účtu spotřeba ostatních neskladovatelných dodávek. Konečné doporučení

výběru dodavatele by měl dávat pověřený pracovník ekonomického úseku. Toto opatření

přispěje ke zvýšení konkurence uchazečů o subdodávku a tím i zkvalitnění a snížení ceny

poptávaných služeb.

Evidence zakázky

Vstup

Příprava zakázky do realizace

Výklad zakázky

ANO

NE

Převzetí zakázky do realizace

Nový postup

Kontrola výkazu

materiálu

Page 44

46

4.2 Postup při realizaci zakázky

Vlastní průběh tvorby a realizace zakázky navrhuji pozměnit tak, aby bylo možné lépe

sledovat tok jednotlivých nákladů. Osobní náklady patří k další neméně významné

nákladové položce. V současné době jsou výkonové hodiny pracovníků montáže a servisu

přiřazovány k jednotlivým zakázkám dle schváleného prováděcího plánu příslušného

úseku. Tímto postupem dochází k tzv. „spravedlivému“ přiřazení nákladů k jednotlivé

zakázce, popř. přiřazení k příslušnému středisku. V praxi tento postup však zcela nezabrání

neoprávněnému přiřazení mzdového nákladu k zakázce.

Dalším ze sledovaných ukazatelů je pohyb a kontrola účetních dokladů, v praxi se jedná

hlavně o řádné sledování jednotlivých položek ve výkazech výměr prací materiálu a

dodávek jednotlivých zakázek. Zde je prováděna kontrola oprávněnosti nákladu formou

porovnání s dostupnými podklady z podkladů pro realizaci zakázky, jedná se především o

smlouvu o dílo, výkaz výměr, rozpočet, projektovou dokumentaci, přípravnou dokumentaci

a kalkulační list. Vzdáleně se tento postup může jevit zcela v pořádku, nicméně ve

skutečnosti vykazuje nedostatky v možnosti vzniku neoprávněného nákladu příslušné

zakázky. Postup sledování zakázky s návrhem opatření představuji na následujícím

obrázku.

Obrázek č. 14: Realizace zakázky - výběr

Zdroj: Vlastní zpracování

Dodací listy, předávací protokoly

Realizace zakázky

Kontrola dokladů

Přijaté

Nepřijaté

Účetní dokumentace a vyhodnocení zakázky

Pracovní výkazy

Montážní a ostatní práce vlast-ních zaměstnanců

Pokyn k vyplácení prémií

Page 45

47

Úprava postupu spočívá na principu „skutečně spotřebovaných nákladů“. Tento postup

v případě sledování skutečných mzdových nákladů na zakázku nemusí přinést ihned

požadovaný efekt, neboť osobní náklady se z části přesunou do režijních nákladů.

Z dlouhodobého hlediska však můžou přinést skutečný obraz o vytěžování montážních a

servisních kapacit, umožní efektivnější posouzení počtu pracovníků na jednotlivých

profesích a v konečném důsledku i zkvalitnění operativního plánování realizace

jednotlivých zakázek.

V případě postupu sledování pohybu a kontroly účetních dokladů musí být kladen důraz na

kontrolu skutečně provedených subdodavatelských prací. Zde se jako nejpřijatelnější jeví

finanční motivace pracovníků pověřených sledováním těchto dokladů.

4.3 Režijní náklady

Pro zlepšení řízení nákladů včetně režijních, navrhuji u DST Brno zavést podrobnější

členění režijních nákladů než je tomu v současnosti. Také v souvislosti s motivačním

programem podniku, kde je mezi motivačními nástroji v ostatních položkách uvedeno

dodržení limitu výrobní režie, by režie měly patřit mezi hlavní sledované ukazatele a to

s rozhodujícím vlivem na případný postih za jejich překročení. Je to zvláště důležité z toho

důvodu, že překročování předem stanovené složky režijních nákladů se stalo v podniku již

téměř samozřejmostí a podniku tímto způsobem unikají nemalé finanční prostředky.

Doposud užívaný tradiční model přiřazování režijních nákladů podnikovým výkonům

podle mého názoru již plně nevyhovuje současným podmínkám divize DST. Z tohoto

důvodu se v krátkosti zmíním o metodě ABC. Metoda ABC nepoužívá členění nákladů na

střediska

a využívá skutečné příčinné vztahy mezi nákladovými objekty a aktivitami a mezi

aktivitami a zdroji.

Přitom koncept ABC metody není složitý. Stačí rozdělit náklady mezi aktivity, které

náklady vyvolaly, a ty pak rozdělit na výkony, které aktivity vyvolaly. Proces tvorby

takového modelu lze rozdělit na pět etap, jejichž pořadí lze zaměnit:

Page 46

48

• úprava účetních dat; je třeba získat pouze skutečné náklady a očistit data např. od

vlivů daňového účetnictví,

• návrh aktivit; tedy rozdělení organizace ne na střediska, ale na aktivity a procesy,

popř. jejich rozdělení do příbuzných skupin,

• ocenění těchto aktivit; tím se rozumí nalezení příčin spotřeby zdrojů a vyčíslení

počtu těchto příčin na každou aktivitu. V praxi je to přerozdělení nákladů

z nákladových druhů na náklady jednotlivých činností podniku,

• definování nákladových objektů; v této fázi se hledá, proč podnik své aktivity,

vyvolávající náklady, provádí. Díky tomu lze získat mj. i informace o nákladech na

jednotlivé zákazníky a jednotlivé produkty,

• ocenění nákladových objektů; toto je zásadní fáze, ve které se jedná o nalezení

příčin spotřeby činností na jednotlivé nákladové objekty a vyčíslení počtu těchto

příčin. Podle počtu příčin, které dané nákladový objekt vyvolal, proteče k tomuto

nákladovému objektu jen tolik nákladů, kolik příčin nákladový objekt spotřeboval.

Ústředním bodem hospodaření s náklady podle mého názoru je rozhodnutí, kolik zdrojů je

třeba vynaložit v oblasti podnikání a jak je efektivně využít.

Page 47

49

ZÁVĚR

Finanční situace a finanční hospodaření podniku je nutné sledovat celým komplexem

ukazatelů a na jejich hodnoty pohlížet v časovém vývoji a v souvislostech tak, aby

výsledek hodnocení zobrazoval reálnou ekonomickou situaci podniku. U podniku DST

Brno, respektive mateřské firmy AŽD Praha je nutné konstatovat, že se jedná o podniky,

které pracují na větším objemu státních zakázek. Z tohoto důvodu bylo také přistoupeno ke

změně hospodářského roku z klasického leden-prosinec na netypické říjen u aktuálního a

září u následujícího kalendářního roku. Toto uspořádání hospodářského roku však ztěžuje

ekonomické srovnávání s dalšími podniky v odvětvové skupině.

Lze však konstatovat, že hodnocený podnik lze hodnotit jako finančně zdravý, protože

jednotlivé hodnocené ukazatele dosahují minimálně standardních hodnot. Z rozboru

jednotlivých ukazatelů podniku DST Brno je vidět celkem jeho dobrou úroveň i v rámci

vlastního řízení jako divize AŽD Praha.

Vlastní moje práce byla zaměřena na analýzu režijních nákladů a na opatření, která

povedou k nápravě současného stavu. Ve své práci jsem konstatoval, že ačkoliv

ekonomická pravidla, která vycházejí z platné legislativy, konkretizují ekonomické řízení

DST v rámci firmy, tak přesto firma nerozlišuje náklady z hlediska závislosti na objemu

prováděných činností. V konečné části práce jsem proto navrhl opatření, která by měla

vést ke zlepšení současného stavu průběhu realizace zakázek. Proto se domnívám, že úkol

této práce byl splněn a práce by mohla být přínosem i pro samotnou divizi DST Brno.

Page 48

50

POUŽITÉ ZDROJE

Aktivity Based Costing. Podnikatelský týdeník Profit. 2005, č. 50 Speciál, str.IV. ISSN

1212 – 3498.

BLAHA, Z; JINDŘICHOVSKÁ, I. Jak posoudit finanční zdraví firmy. 1. vyd. Praha: Management

press, 1994. 194 s. ISBN 80-85603-62-4.

GRUNWALD, R; HOLEČKOVÁ J; Finanční analýza a plánování podniku. 2. vyd. (do-

tisk), Praha: Vysoká škola ekonomická, 2001. 197 s. ISBN 80-7079-587-5.

HRADECKÝ, M; KRÁL, B. Řízení režijních nákladů. 1.vydání, Praha: Prospektum, 1995.

ISBN 80-7175-025-5.

KONEČNÝ, M. Finanční analýza a plánování. 9. vyd. Brno: Vysoké učení technické,

2004. 101 s. ISBN 80-214-2564-4.

SEDLÁČEK, J; Účetnictví pro manažery. Grada, Praha, 2005. 226 s. ISBN 80-247-1195-8

SYNEK, M; a kol. Ekonomika a řízení podniku. Vysoká škola ekonomická v Praze, 1997. 446 s.

ISBN 80-7079-273-6.

SYNEK, M; a kol. Podniková ekonomika. 2.vyd. Praha: C. H. Beck, 2000. 456 s. ISBN 80-7179-

388-4.

SYNEK, M; a kol. Podniková ekonomika. 3. přepracované a doplněné vyd. Praha: C.H. Beck,

2002. 479 s. ISBN 80-7179-736-7.

TULEJA, P; NEZVAL, P; MAJEROVÁ, I. Základy mikroekonomie. CP Books, a.s., Brno. 261 s.

ISBN 80-251-0603-9.

WAGNEROVÁ, E; a kol. Ekonomika a řízení podniku. 1 vyd., Slezská univerzita v Opavě,

2002. 234 s. ISBN 80-7248-155-X.

ZÁMEČNÍK, R; TUČKOVÁ, Z; HROMKOVÁ, L. Podniková ekonomika II. 1. vyd. Univerzita

Tomáše Bati ve Zlíně, 2007. 194 s. ISBN 978-80-7318-624-1

Page 49

51

SEZNAM OBRÁZK Ů

Obrázek č. 1: Způsob členění nákladů podniku................................................................... 12

Obrázek č.2 : Celkové náklady v krátkém období ............................................................... 14

Obrázek č. 3: Schéma vztahu nákladového a manažerského účetnictví .............................. 15

Obrázek č. 4: Vývoj obchodního obratu AŽD Praha s.r.o. (v tis.Kč).................................. 29

Obrázek č. 5: Ziskovost z obratu (v tis. Kč) ........................................................................ 30

Obrázek č. 5: Logo AŽD Praha ........................................................................................... 31

Obrázek č. 6: Management DST Brno – organizační schéma ............................................ 32

Obrázek č. 7: Vývoj výkonů a zisku DST Brno (v tis. Kč) ................................................. 33

Obrázek č. 8: Vývoj osobních nákladů DST Brno (v tis. Kč) ............................................. 34

Obrázek č. 9: Struktura nákladů DST Brno v HR 2007-08 ................................................. 35

Obrázek č. 10: Přehled vybraných nákladů.......................................................................... 38

Obrázek č. 11: Přehled vybraných režijních nákladů........................................................... 40

Obrázek č. 12: Vývoj vybraných režijních nákladů v letech HR 2005-06 až 2007-08........ 41

Obrázek č. 13: Postup při přípravě zakázky do realizace - výběr ........................................ 45

Obrázek č. 14: Realizace zakázky - výběr ........................................................................... 46

Page 50

52

SEZNAM TABULEK

Tabulka č. 1: Vybrané údaje (v tis. Kč) ............................................................................... 33

Tabulka č. 2: Procentické zastoupení jednotlivých nákladových položek a porovnání

jejich vývoje za HR 2006-07 a 2007-08..................................................................... 36

Tabulka č.3: Složení režijních nákladů HR 2007-08........................................................... 39

Page 51

PŘÍLOHY

Příloha č. 1: Tiskopis – evidence zakázek

Čísko zakázky

Název MístoDatum vzniku

Datum ukon čení

XX XX XX XX XXXX XX XX XX XXXX XX XX XX XXXX XX XX XX XXXX XX XX XX XXXX XX XX XX XXXX XX XX XX XXXX XX XX XX XXXX XX XX XX XX

Projekt, parkoviště P+R Brno X.07 XI.08Údržba SSZ Brno XI.07 XII.08Servis SSZ Brno XII.07 I.09

D45 A80 20 Dodávka SSZ Brno I.08 II.09

Legenda čísla zakázky:D45 A80 20

Číslo činnosti

Pořadové číslosmlouvy

Pořadové číslo

Page 52

Příloha č. 2: Tiskopis hodnocení prémiových ukazatelů

![7pred.ppt [režim kompatibility] - cvut.cz...Nosné konstrukce III 1 Hliníkové konstrukce Hliník-mladý kov, průmyslově je vyráběn od devadesátých let 19. století. Největší](https://static.dokumenty.site/doc/80x56/608d11d5ef037f720e53f410/7predppt-reim-kompatibility-cvutcz-nosn-konstrukce-iii-1-hlinkov.jpg)