58

VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU BAKALÁŘSKÁ PRÁCE 2012 TOMÁŠ DRÁBEK

VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU

BAKALÁŘSKÁ PRÁCE

2012 TOMÁŠ DRÁBEK

VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU

Nárožní 2600/9a, 158 00 Praha 5

Vysoká škola ekonomie a managementu

+420 841 133 166 / [email protected] / www.vsem.cz

BAKALÁŘSKÁ PRÁCE

KOMUNIKACE A LIDSKÉ ZDROJE

VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU

Nárožní 2600/9a, 158 00 Praha 5

Vysoká škola ekonomie a managementu

+420 841 133 166 / [email protected] / www.vsem.cz

NÁZEV BAKALÁŘSKÉ PRÁCE

Návrh obchodní strategie na trhu FOREX

TERMÍN UKONČENÍ STUDIA A OBHAJOBA (MĚSÍC/ROK)

Říjen 2012

JMÉNO A PŘÍJMENÍ / STUDIJNÍ SKUPINA

Tomáš Drábek/PKLZ 4

JMÉNO VEDOUCÍHO BAKALÁŘSKÉ PRÁCE

Ing. Pavel Hýla

PROHLÁŠENÍ STUDENTA

Prohlašuji tímto, že jsem zadanou bakalářskou práci na uvedené téma vypracoval/-a samostatně a že jsem ke zpracování této bakalářské práce použil/-a

pouze literární prameny v práci uvedené.

Datum a místo: 30.7.2012

_____________________________

podpis studenta

PODĚKOVÁNÍ

Rád/-a bych tímto poděkoval/-a vedoucímu bakalářské práce za metodické vedení a odborné konzultace, které mi poskytl/-a při zpracování mé bakalářské práce.

Klepněte sem a zadejte text.

VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU

NÁVRH OBCHODNÍ STRATEGIE NA

TRHU FOREX

Business strategy draft the Forex market

Autor: Tomáš Drábek

Souhrn

Práce se zabývá denním obchodováním na mezinárodním měnovém trhu. V první části

seznamuje čtenáře se samotným trhem, jeho historií, vznikem a jeho specifiky. Dále

popisuje analytické metody vyuţívané při obchodování na tomto trhu s popisem

konkrétních metod. Teoretická část je zakončena popisem základních pravidel řízení

peněz při obchodování a popisem psychologických aspektů, které působí na kaţdého

účastníka měnového trhu. Praktická část se zaměřuje na samotnou definici vstupních a

výstupních signálů pouţívaných analýz a řízení peněz. Tím tvoří kostru obchodního

systému, který je dále testován na historických grafech ručním znázorněním a

vyhodnocením, a poté je testován i při ţivém obchodování na reálných datech. V závěru

pak jsou zobrazeny výsledky obchodování a návrh na optimalizaci některých pravidel

systému.

Summary

The work deals with the daily trading on the international currency market. The first

part introduces the market to the reader, its history, its formation and its characteristics.

It also describes the analytical methods used in trading in this market with the

description of specific methods. The theoretical part is concluded by describing the

basic rules of money management in trading and the description of the psychological

aspects that affect each participant in the exchange market. The practical part is focused

on the very definition of input and output signals used for analysis and money

management. It forms the skeleton of the trading system, which is then tested on

historical graphs by hand representation and by evaluation, and then it also tested during

a live trading on real data. In conclusion, there are displayed the results of the trading

and the design for optimization of certain rules of the system.

Klíčová slova:

Obchodování, investiční strategie, fundamentální analýza, technická analýzy, řízení

peněz.

Keywords:

Traiding, investment strategy, fundamental analysis, technical analysis, money

management.

JEL Classification:

D810 - Criteria for Decision-Making under Risk and Uncertainty

E440 - Financial Markets and the Macroeconomy

G110 - Portfolio Choice; Investment Decisi

Obsah

1 Úvod ............................................................................................................................. 1

2 Teoreticko-metodologická část .................................................................................... 3

2.1 Mezinárodní měnový trh FOREX .......................................................................................... 3

2.2 Obchodování a jeho specifika ................................................................................................ 4

2.3 Analýzy trhu .......................................................................................................................... 7

2.3.1 Fundamentální analýza ..................................................................................................... 8

2.3.2 Technická analýza .......................................................................................................... 12

2.4 Psychologické aspekty trhu ................................................................................................. 16

2.5 Money management ............................................................................................................. 19

2.5.1 Kapitál ............................................................................................................................ 19

2.5.2 Stopp-loss ....................................................................................................................... 20

2.5.3 Risk reward ratio ............................................................................................................ 21

3 Praktická část .............................................................................................................. 23

3.1 Návrh obchodní strategie ..................................................................................................... 23

3.2 Definice vstupního a výstupního signálu ............................................................................. 23

3.3 Money management ............................................................................................................. 25

3.4 Back-test na historických grafech ........................................................................................ 26

3.5 Test strategie na měnovém páru EUR/USD ........................................................................ 28

3.5.1 Vývoj měnového páru .................................................................................................... 28

3.5.2 První obchodní týden (18.6.2012 – 22.6.2012) .............................................................. 30

3.5.3 Druhý obchodní týden (25.6.2012 – 29.6.2012) ............................................................. 33

3.5.4 Třetí obchodní týden (2.7.2012 – 6.7.2012) ................................................................... 35

3.6 Shrnutí výsledků .................................................................................................................. 38

3.7 Vyhodnocení ........................................................................................................................ 40

3.8 Návrh optimalizace .............................................................................................................. 41

4 Závěr ........................................................................................................................... 42

Literatura ......................................................................................................................... 44

Přílohy ............................................................................................................................... 1

Seznam zkratek

OECD Organizace pro hospodářskou spolupráci a rozvoj

WB Světová banka (World Bank)

FOREX (International Interbank Foreign Exchange)

BIS Banka pro mezinárodní platby

MMF Mezinárodní měnový fond

FED Federální rezervní systém (centrální bankovní systém USA)

Seznam tabulek

Tabulka 1 Výsledky backtestu………………………………………………………….27

Tabulka 2 Statistika obchodů 1 týden…………………………………………………..32

Tabulka 3 Statistika obchodů 2 týden…………………………………………………..34

Tabulka 4 Statistika obchodů 3 týden…………………………………………………..37

Tabulka 5 Shrnutí obchodů………………………..……………………………………38

Tabulka 6 Statistické vyhodnocení obchodů………………………………….………..39

Seznam grafů

Graf 1 Equity křivka backtestu…………………………………………………………28

Graf 2 Vývoj kapitálu během obchodování…………………………………………….40

Seznam obrázků

Obrázek 1 Měnové páry a jejich podíl na celkovém obratu………….………………….5

Obrázek 2 Obchodní hodiny……………………………………………………………..7

Obrázek 3 Kalendář ekonomických událostí………………………………….…………9

Obrázek 4 Vstupní signál do krátké pozice…………………………………………….24

Obrázek 5 Vstupní signál do dlouhé pozice……………………………………………24

Obrázek 6 Vývoj EUR/USD……………………………………………………………29

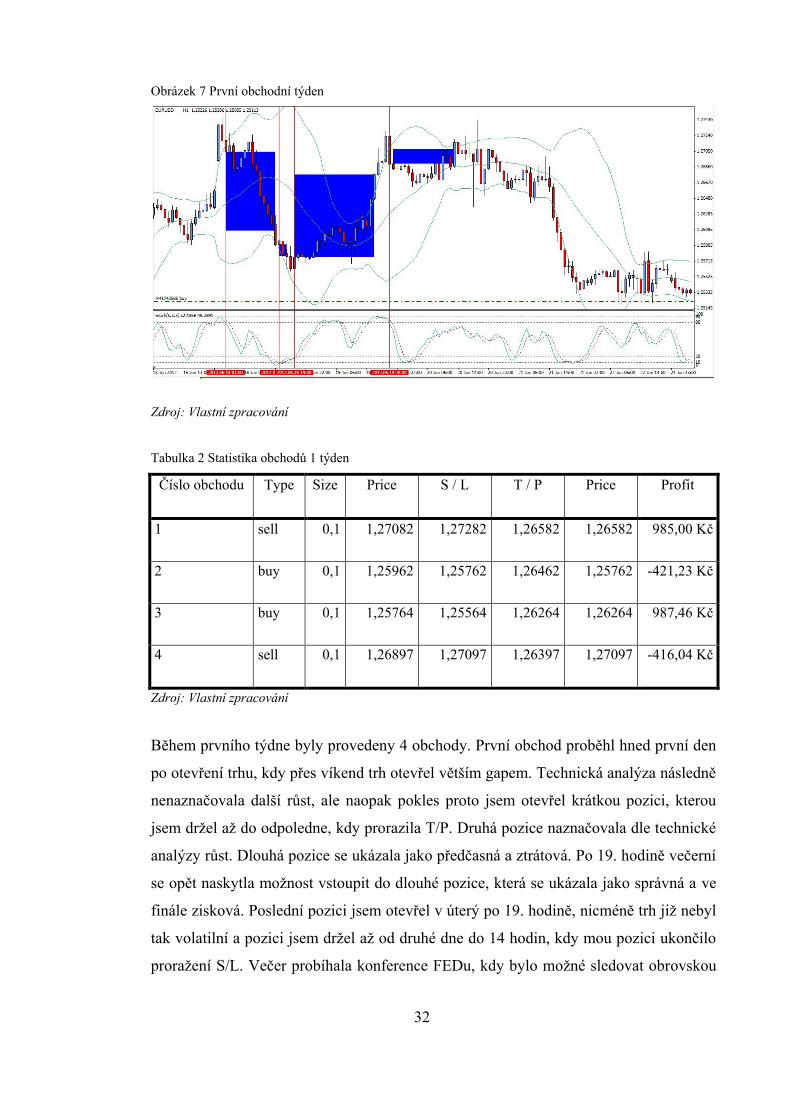

Obrázek 7 První obchodní týden……………………………………………………….32

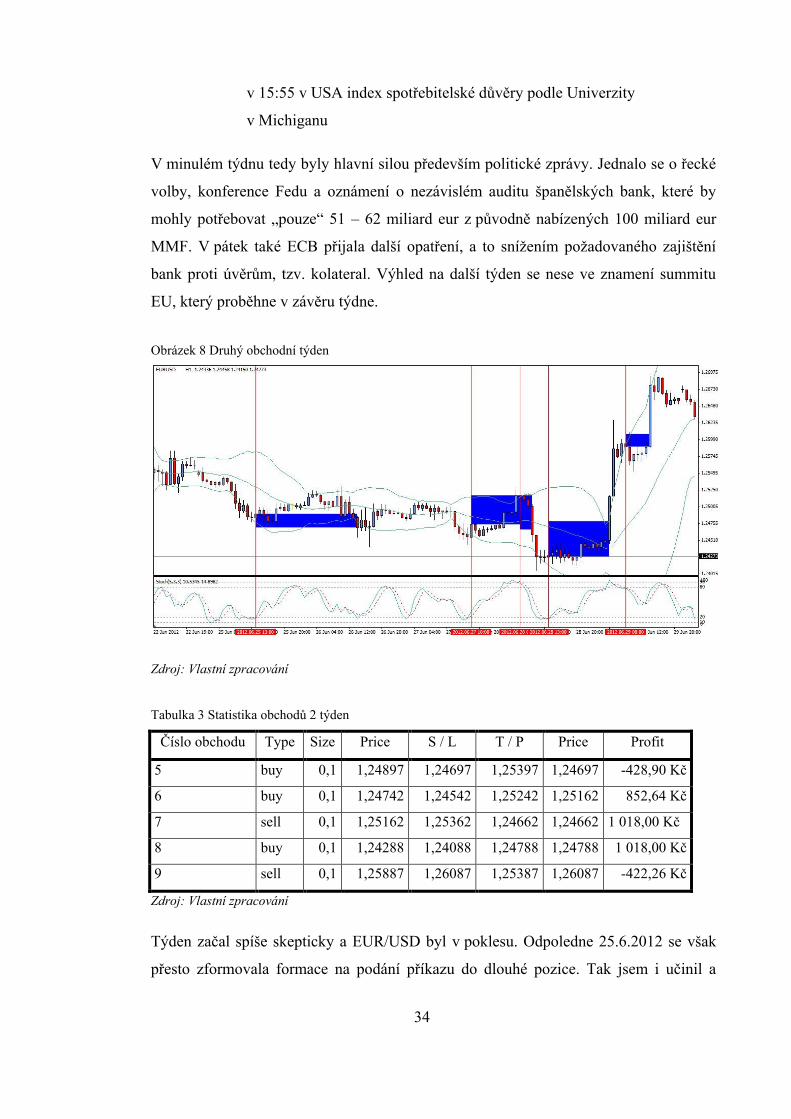

Obrázek 8 Druhý obchodní týden……………………………………………...……….34

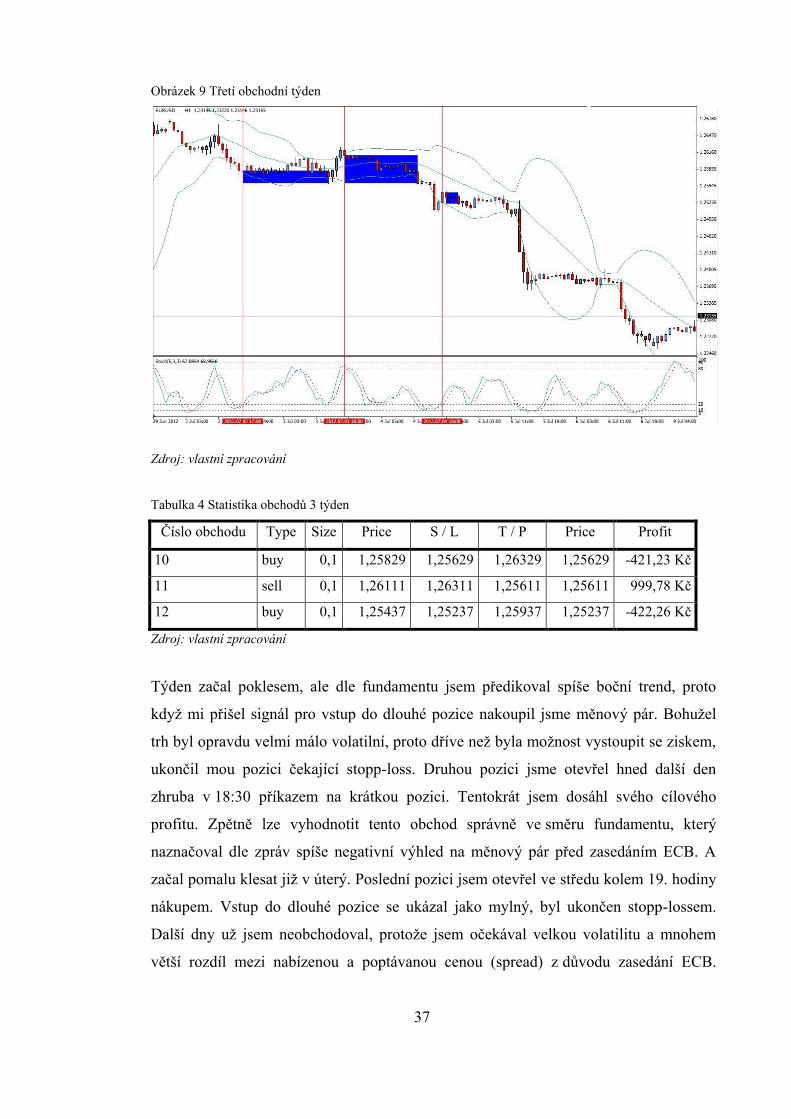

Obrázek 9 Třetí obchodní týde…………………………………………………………37

1

1 Úvod

Investování bylo dříve vyhrazeno pro finanční domy nebo jedince s dostatečně velkým

kapitálem. Situace se však v posledních desetiletích změnila. Dnes má moţnost se do

přímého investování na finančních trzích zapojit téměř kaţdý, a to díky obchodování na

principu páky (leverage). Tím se na trhu objevují noví účastníci, jak různé finanční

společnosti, tak drobní investoři. Díky páce nemusí obchodovat na námi vybraném trhu

za plnou cenu. Kaţdý broker nabízí různou velikost páky, nejčastěji od 1:25 do 1:500 a

tak stačí mít pouze potřebnou zálohu.

Moje práce je zaměřená na návrh komplexní investiční strategie na bázi denního

obchodování, proto se dá hovořit spíše neţ o investování, kdy počítáme s minimálním

časovým horizontem v řádu několika let, o tzv. tradingu, kdy pozice drţíme v řádech

několika hodin. Nutno tedy počítat současně s investováním času a často se setkáváme

v tomto případě investování se stejnou časovou náročností jako při běţném zaměstnání.

Trh, který jsem si vybral, nese řadu výhod, kterými se zabývám v práci. Vyuţity budou

metody především technické analýzy a pro doplnění bude pouţita fundamentální

analýza. Obě by se měly navzájem doplňovat, a tudíţ být v souladu s kaţdým

realizovaným obchodem. Nezbytné je také stanovení pravidel money managementu a

definování signálů pro vstupy a výstupy, které by dle naší hypotézy měly zabránit

podlehnutí psychologickým tlakům.

Práce je rozdělena do dvou částí, přičemţ první část teoretická se zaměřuje na

představení trhu samotného, identifikaci rizik a příleţitostí. Cílem této části je

seznámení se s trhem FOREX a jeho specifiky, zmapování základních obchodních

principů, technické a fundamentální analýzy, principy money managementu a vlivy

psychologie na samotné obchodování.

Dílčím cílem metodologické části je seznámení se s metodami, které budou vyuţity

následně v praktické části.

Druhá praktická část je zaměřena na návrh komplexní obchodní strategie s vyuţitím

zmapovaných metod a s ohledem na principy money managementu a psychologické

vlivy v obchodování. Součástí je i otestování dvěmi způsoby, a to zpětným testováním

2

na historických grafech a dále testování na reálných datech trhu FOREX s pomocí

platformy MetaTrader 4 na měnovém páru EUR/USD.

Smyslem práce tedy je zjistit, zda obchodování na finančním trhu přináší nadprůměrný

zisk v porovnání s nabízeným ziskem finančních institucí na trhu.

3

2 Teoreticko-metodologická část

2.1 Mezinárodní měnový trh FOREX

Počátky měnového trhu sahají aţ do období okolo 700 let př. n. l., kdy se začaly

objevovat první mince. Odborná literatura uvádí, ţe první raţené mince se objevily

okolo 550 let př. n. l. v Lýdii. Kolem roku 300 př. n. l. se jiţ pouţívaly řecké a římské

mince a v období 140 let př. n. l. vznikaly první ţidovské mince. Mince měli tedy vliv

na suroviny, ze kterých vznikaly, ty jim předávaly svou hodnotu (např. zlato, stříbro).

Tím současně vznikly i směnné kurzy mezi jednotlivými měnami. Většinou byly určeny

volným trhem, ale někdy stanovoval směnný kurz úřad, správce nebo král, kde se

jednalo o tzv. bimetalický systém. To fungovalo téměř do 19. století, kdy se zavádí

zlatý standard tzv. monometalický systém. Zlato slouţilo k orientačnímu přepočtu

jednotlivých měn a také slouţilo jako krytí vydaných bankovek. První polovina 20.

století přinesla velkou změnu v podobě moţnosti směny jednotlivých měn nikoli dle

ceny zlata, ale dle směnného kurzu mezi samotnými měnami. Velkým milníkem historii

devizového trhu je vznik Mezinárodního měnového fondu, který byl zaloţen 22.

července 1944 na měnové a finanční konferenci v Breton Woods. Společně

s Mezinárodním měnovým fondem (dále jen MMF) vznikla i Světová banka, jako její

sesterská organizace. MMF měl od začátku svého působení dva úkoly. Prvním byl

dohlíţet na systém pevných devizových kurzů, kdy se hodnota měn stahovala ke zlatu a

americkému dolaru. Druhý úkol, kterým byl MMF pověřen, bylo poskytování

krátkodobé finanční podpory zemím, které se ocitly v potíţích a jiţ nedisponovaly

zahraničními měnovými rezervami.

Forex (International Interbank Foreign Exchange) v podobě kterou známe dnes, vzniká

v roce 1973, kdy došlo ke zhroucení devizových kurzů. Vedle dosavadních burzovních

komoditních a opčních trhů vzniká trh FOREX. „Obchodování na devizovém trhu

probíhá formou over the counter, které má největší převahu. Pouze u vybraných

devizových obchodů jako jsou futures či některé opce, jsou užívány devizové burzy.

Forma over the counter market počeštěně „neburzovní trh“ je nejčastěji využívána

forma obchodování. Funguje na základě rychlého telefonního, teletextového, ale dnes

4

již v největší míře využívaného počítačového spojení mezi dealery“ (Durčáková,

Mandel, 2007, s. 125).

2.2 Obchodování a jeho specifika

Forexový trh má svá specifika, jak spoustu výhod přinášející nové zajímavé příleţitosti,

tak i negativa která přináší naopak různé hrozby a rizika. Jednoznačně však lze říci, ţe

popularita tohoto trhu stoupá velmi strmou křivkou. Dle posledního průzkumu Bank for

International Settlements (BIS), banka pro mezinárodní platby z roku 2010, který tvoří

kaţdé tři roky, vyplývá, ţe denní obrat na FOREXOVÉM trhu dosáhl od průzkumu

z roku 2007 do posledního průzkumu z roku 2010 nárůstu 20% a to z původních 3,3

bilionu dolarů dosáhl hodnot přesahujících 4 biliony dolarů (Triennial central bank survey:

Report on global foreign exchange market activity in 2010. Basel, Switzerland: Monetary and Economic

Department, 2010. ISSN 1814-7356. Dostupné z: http://www.bis.org/publ/rpfxf10t.pdf).

Je to také velmi silně konkurenční prostředí, kde nevítězí ten, kdo porazí trh, ale ten kdo

porazí své protihráče, tedy ostatní obchodníky, komerční banky, centrální banky,

správce fondů, makléře, spekulanty a další účastníky celé této „hry“.

Účast na forexovém trhu můţe mít více motivů. Rozlišují se:

- Zajištění – neboli „hedgování“. Jedná se o zajištění vůči měnovému riziku. Cílem

hedgování není zisk, ale eliminace rizika nepříznivého dopadu pohybů měnových kurzů

na hospodářské výsledky firmy či jiného subjektu. Firma se vystavuje měnovému riziku

v případě, ţe její příjmy z prodeje zboţí a sluţeb jsou v jiné měně, neţ jsou její náklady.

Vedle exportérů jsou tomuto riziku vystaveny i firmy, které například drţí část svých

aktiv v cizí měně nebo mají výrobní závody v zahraničí.

- Spekulace – se dá definovat jako nákup a prodej jednotlivých měnových párů

s predikcí jeho růstu nebo poklesu a následný prodej nebo nákup předem prodaného

kontraktu. V případě nedůsledného studování trhů se jedná o čisté spekulace.

- Arbitráž – Na rozdíl od spekulace je arbitráţ v podstatě bezrizikovou operací.

Nejjednodušší formu arbitráţe představuje tzv. prostorová arbitráţ, která spočívá v

nákupu určité měny na levnějším trhu a jejím okamţitém prodeji na draţším trhu. K

5

prostorové arbitráţi můţe dojít tehdy, pokud je kotace kurzu nabídkové i poptávkové

ceny u jednoho dealera menší nebo větší neţ u jiného dealera.

Jde jednoznačně o největší trh, který je otevřen 24 hodin denně kromě víkendů a svátků.

A řadí se mezi nejlikvidnější trhy z důvodu svého obrovského obratu obchodů. Nejvíce

ovlivňují obchody tzv. Market makers - tvůrci trhu jsou obvykle banky nebo brokeři,

kteří neustále sledují nabídku a poptávku na trhu s cílem zajistit kontinuitu kotací

umístěním své nabídky nákupní či prodejní ceny měny. Provádějí obchody v obratech v

řádu miliard dolarů, a tím zajišťují potřebnou likviditu a poptávku v jakémkoli čase.

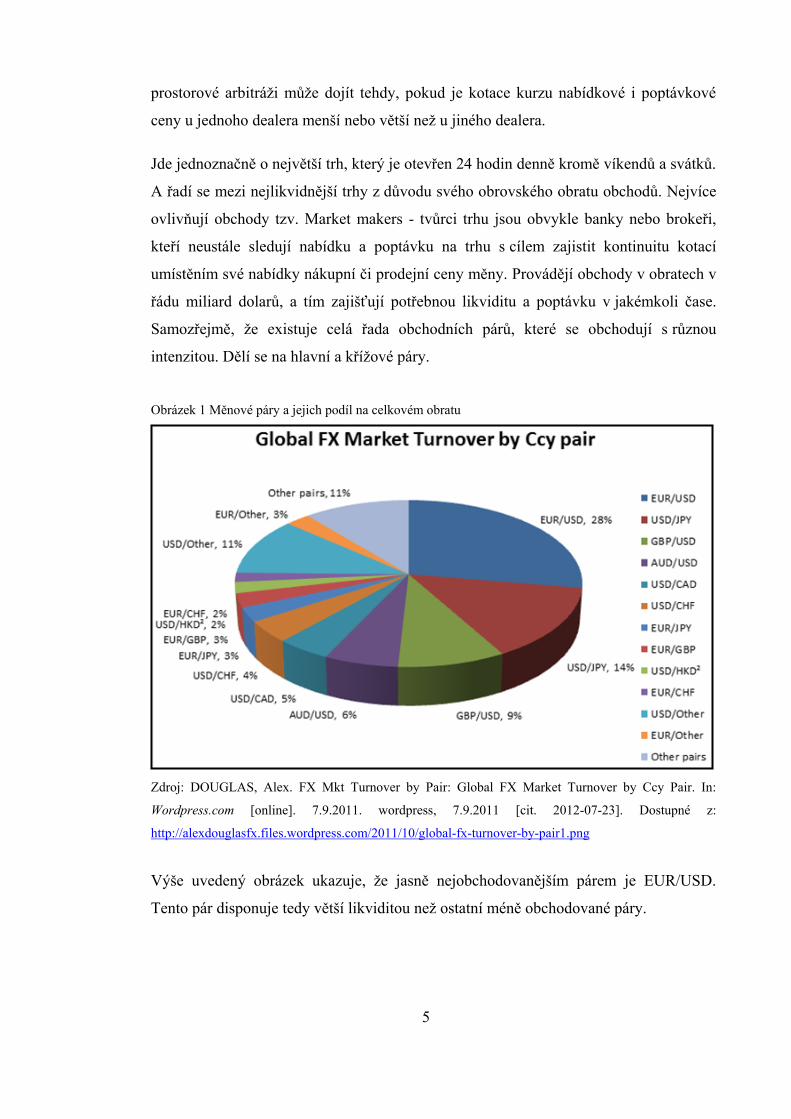

Samozřejmě, ţe existuje celá řada obchodních párů, které se obchodují s různou

intenzitou. Dělí se na hlavní a kříţové páry.

Obrázek 1 Měnové páry a jejich podíl na celkovém obratu

Zdroj: DOUGLAS, Alex. FX Mkt Turnover by Pair: Global FX Market Turnover by Ccy Pair. In:

Wordpress.com [online]. 7.9.2011. wordpress, 7.9.2011 [cit. 2012-07-23]. Dostupné z:

http://alexdouglasfx.files.wordpress.com/2011/10/global-fx-turnover-by-pair1.png

Výše uvedený obrázek ukazuje, ţe jasně nejobchodovanějším párem je EUR/USD.

Tento pár disponuje tedy větší likviditou neţ ostatní méně obchodované páry.

6

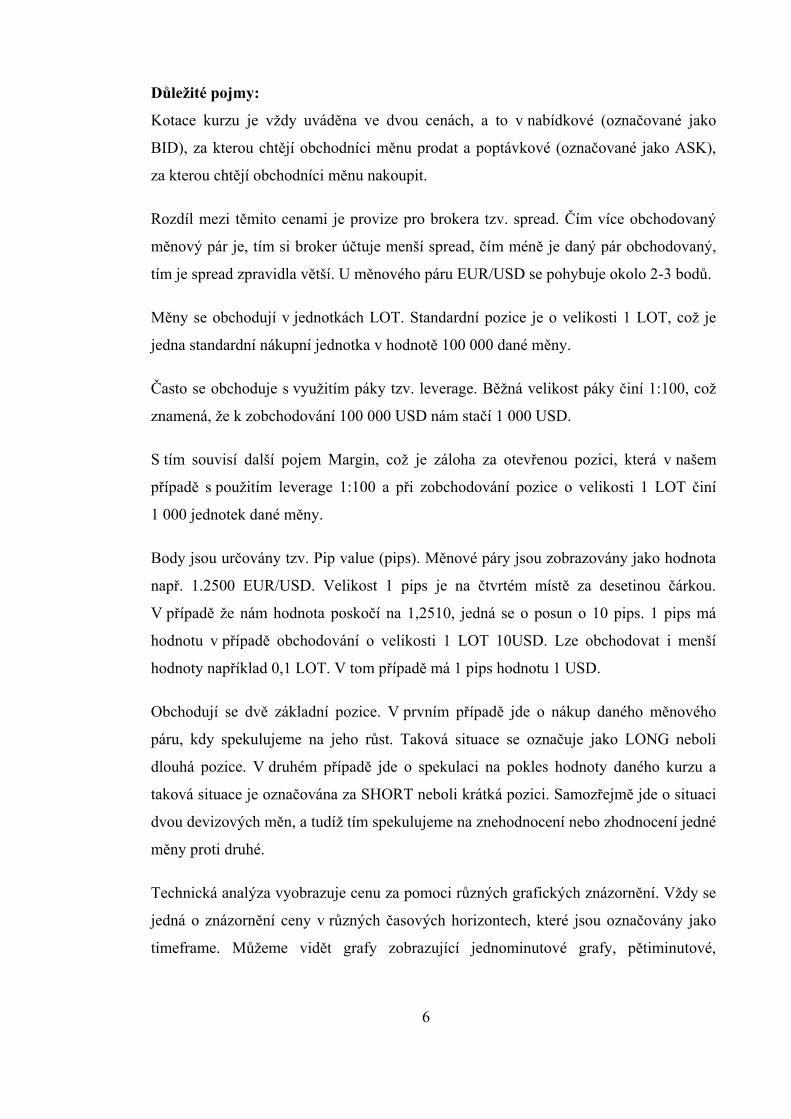

Důležité pojmy:

Kotace kurzu je vţdy uváděna ve dvou cenách, a to v nabídkové (označované jako

BID), za kterou chtějí obchodníci měnu prodat a poptávkové (označované jako ASK),

za kterou chtějí obchodníci měnu nakoupit.

Rozdíl mezi těmito cenami je provize pro brokera tzv. spread. Čím více obchodovaný

měnový pár je, tím si broker účtuje menší spread, čím méně je daný pár obchodovaný,

tím je spread zpravidla větší. U měnového páru EUR/USD se pohybuje okolo 2-3 bodů.

Měny se obchodují v jednotkách LOT. Standardní pozice je o velikosti 1 LOT, coţ je

jedna standardní nákupní jednotka v hodnotě 100 000 dané měny.

Často se obchoduje s vyuţitím páky tzv. leverage. Běţná velikost páky činí 1:100, coţ

znamená, ţe k zobchodování 100 000 USD nám stačí 1 000 USD.

S tím souvisí další pojem Margin, coţ je záloha za otevřenou pozici, která v našem

případě s pouţitím leverage 1:100 a při zobchodování pozice o velikosti 1 LOT činí

1 000 jednotek dané měny.

Body jsou určovány tzv. Pip value (pips). Měnové páry jsou zobrazovány jako hodnota

např. 1.2500 EUR/USD. Velikost 1 pips je na čtvrtém místě za desetinou čárkou.

V případě ţe nám hodnota poskočí na 1,2510, jedná se o posun o 10 pips. 1 pips má

hodnotu v případě obchodování o velikosti 1 LOT 10USD. Lze obchodovat i menší

hodnoty například 0,1 LOT. V tom případě má 1 pips hodnotu 1 USD.

Obchodují se dvě základní pozice. V prvním případě jde o nákup daného měnového

páru, kdy spekulujeme na jeho růst. Taková situace se označuje jako LONG neboli

dlouhá pozice. V druhém případě jde o spekulaci na pokles hodnoty daného kurzu a

taková situace je označována za SHORT neboli krátká pozici. Samozřejmě jde o situaci

dvou devizových měn, a tudíţ tím spekulujeme na znehodnocení nebo zhodnocení jedné

měny proti druhé.

Technická analýza vyobrazuje cenu za pomoci různých grafických znázornění. Vţdy se

jedná o znázornění ceny v různých časových horizontech, které jsou označovány jako

timeframe. Můţeme vidět grafy zobrazující jednominutové grafy, pětiminutové,

7

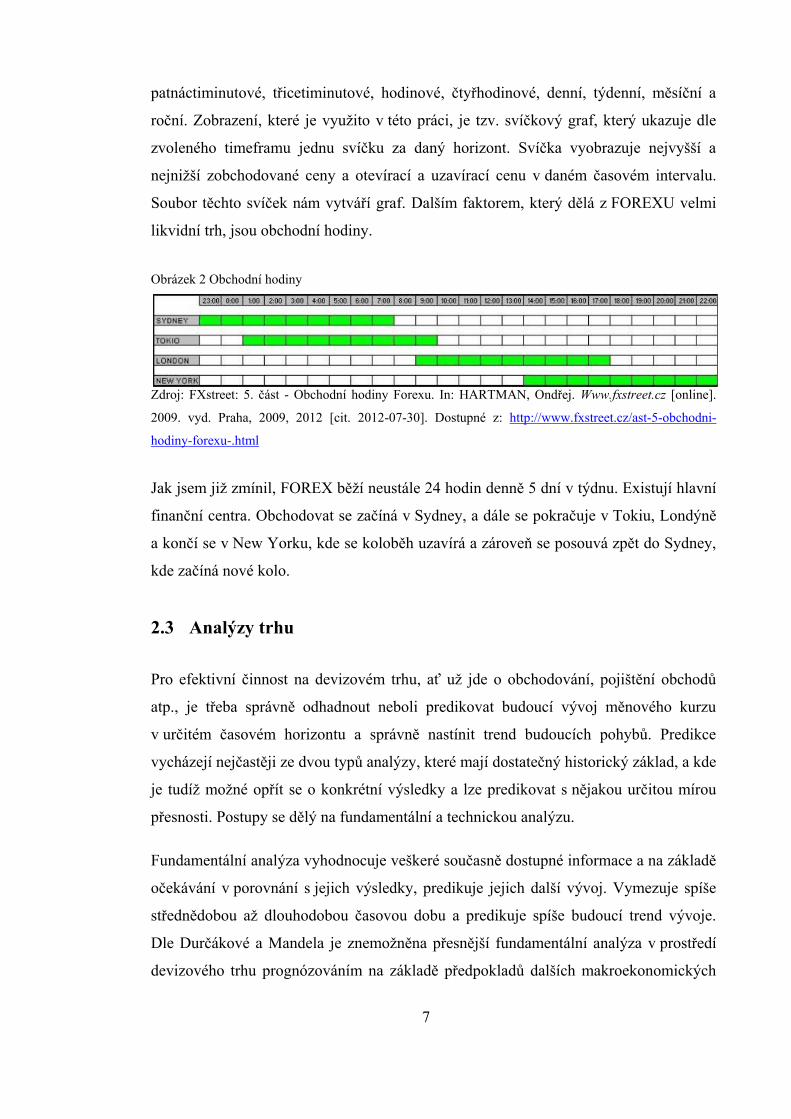

patnáctiminutové, třicetiminutové, hodinové, čtyřhodinové, denní, týdenní, měsíční a

roční. Zobrazení, které je vyuţito v této práci, je tzv. svíčkový graf, který ukazuje dle

zvoleného timeframu jednu svíčku za daný horizont. Svíčka vyobrazuje nejvyšší a

nejniţší zobchodované ceny a otevírací a uzavírací cenu v daném časovém intervalu.

Soubor těchto svíček nám vytváří graf. Dalším faktorem, který dělá z FOREXU velmi

likvidní trh, jsou obchodní hodiny.

Obrázek 2 Obchodní hodiny

Zdroj: FXstreet: 5. část - Obchodní hodiny Forexu. In: HARTMAN, Ondřej. Www.fxstreet.cz [online].

2009. vyd. Praha, 2009, 2012 [cit. 2012-07-30]. Dostupné z: http://www.fxstreet.cz/ast-5-obchodni-

hodiny-forexu-.html

Jak jsem jiţ zmínil, FOREX běţí neustále 24 hodin denně 5 dní v týdnu. Existují hlavní

finanční centra. Obchodovat se začíná v Sydney, a dále se pokračuje v Tokiu, Londýně

a končí se v New Yorku, kde se koloběh uzavírá a zároveň se posouvá zpět do Sydney,

kde začíná nové kolo.

2.3 Analýzy trhu

Pro efektivní činnost na devizovém trhu, ať uţ jde o obchodování, pojištění obchodů

atp., je třeba správně odhadnout neboli predikovat budoucí vývoj měnového kurzu

v určitém časovém horizontu a správně nastínit trend budoucích pohybů. Predikce

vycházejí nejčastěji ze dvou typů analýzy, které mají dostatečný historický základ, a kde

je tudíţ moţné opřít se o konkrétní výsledky a lze predikovat s nějakou určitou mírou

přesnosti. Postupy se dělý na fundamentální a technickou analýzu.

Fundamentální analýza vyhodnocuje veškeré současně dostupné informace a na základě

očekávání v porovnání s jejich výsledky, predikuje jejich další vývoj. Vymezuje spíše

střednědobou aţ dlouhodobou časovou dobu a predikuje spíše budoucí trend vývoje.

Dle Durčákové a Mandela je znemoţněna přesnější fundamentální analýza v prostředí

devizového trhu prognózováním na základě předpokladů dalších makroekonomických

8

dat, nejednoznačným vlivem a nestabilitou parametrů citlivosti těchto dat na kurz měny

(Durčáková, Mandel, 2007, s. 126).

Naproti tomu technická analýza je vyuţívána spíše v krátkém aţ velmi krátkém

časovém období. Často je vyuţívána pro tzv. scalping – tedy otevření a uzavření jedné a

té samé pozice v rámci pár desítek sekund. Tato metoda se dá definovat jako studium

pohybu cen. Přičemţ hlavní idea spočívá ve znalosti historických pohybů cen, na

základě kterých predikujeme budoucí pohyby cen. Jednoduše řečeno jde o sledování

chování cen, přičemţ počítáme s tím, ţe veškeré informace, které zohledňujeme ve

fundamentální analýze, jsou jiţ promítnuty v ceně současné. Na základě sledování této

ceny nejčastěji pomocí grafů, predikujeme budoucí vývoj.

Sledování, analyzování všech ukazatelů a predikce budoucího vývoje, je denodenní

součástí práce, na které defakto stojí velká část úspěšnosti. Kaţdý účastník devizového

trhu si tak dle svých potřeb a znalostí najde co nejvhodnější a nejvyváţenější kombinaci

obou, případně upřednostňuje jednu z výše uvedených metod. Samozřejmě do

úspěšnosti se promítají i další faktory jako například psychologické, s kterými souvisí

disciplína, a také správné nastavení a řízení rizika, čemuţ se práce věnuje níţe v textu.

2.3.1 Fundamentální analýza

Devizový kurz je vlastně cena dané devizy, která je ovlivněna vývojem poptávky a

nabídky na trhu. Tuto cenu ovlivňují jak účastníci trhu, tak fundamentální faktory.

Fundamentální analýza se zajímá především o ekonomické, politické a sociální prvky.

Jde o události, které nějakým způsobem ovlivňují makrodata, která následně ovlivňují

cenu měnového kurzu. Mezi ukazatele, které mají největší vliv na vývoj konkrétního

kurzu dvou měn, se řadí dle Durčákové a Mandela platební bilance, inflační diferenciál,

úrokový diferenciál, změna peněţní zásoby a tempo růstu. Druhou skupiny netvoří jiţ

konkrétní data, ale řadí se sem různá chování subjektů, které mají vliv na kurz, a to

centrální vlády a banky, prohlášení politiků a jejich opatření, změny ve fiskální nebo

monetární politice a devizové intervence (Durčáková, Mandel, 2007, s. 126). Naproti

tomu chování subjektů lze definovat jako „trţní šoky“, tedy jako nepředvídatelné

události, které mají na trhy často velmi významný aţ drtivý dopad. Lze sem zařadit,

9

mimo chování výše popsaných subjektů, také války, teroristické útoky, hospodářské

problémy EU, či například současně velmi sledované volby řecké vlády.

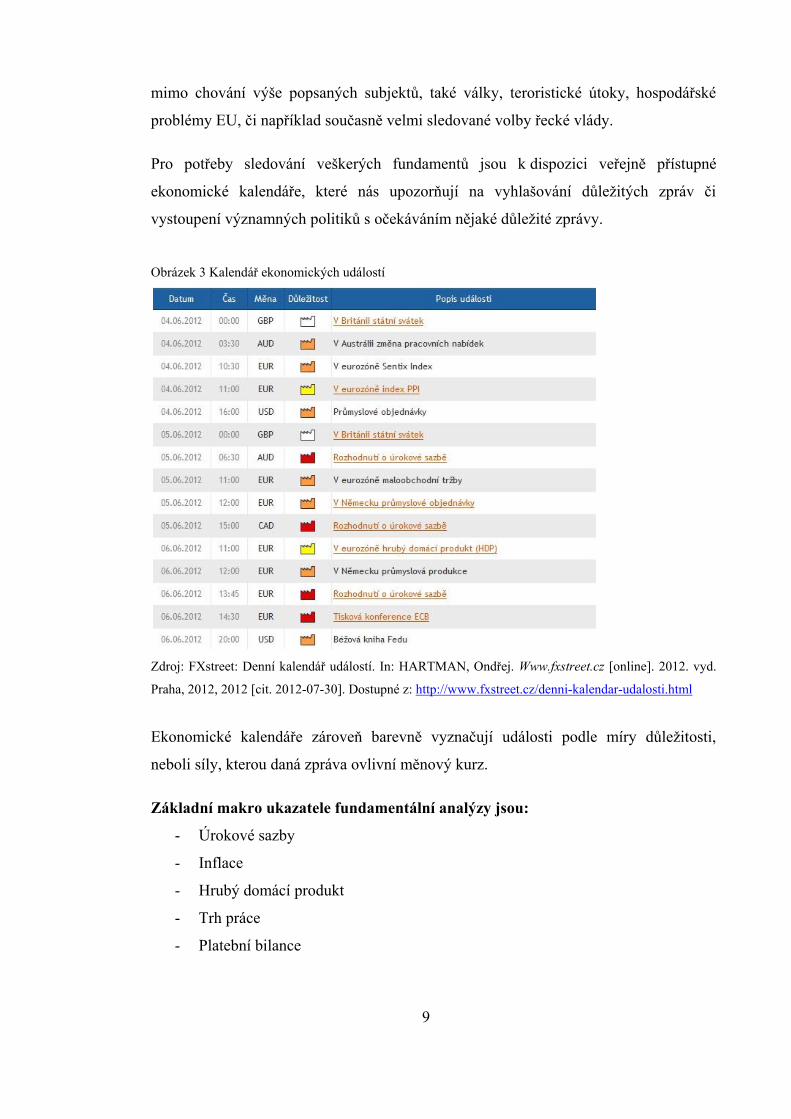

Pro potřeby sledování veškerých fundamentů jsou k dispozici veřejně přístupné

ekonomické kalendáře, které nás upozorňují na vyhlašování důleţitých zpráv či

vystoupení významných politiků s očekáváním nějaké důleţité zprávy.

Obrázek 3 Kalendář ekonomických událostí

Zdroj: FXstreet: Denní kalendář událostí. In: HARTMAN, Ondřej. Www.fxstreet.cz [online]. 2012. vyd.

Praha, 2012, 2012 [cit. 2012-07-30]. Dostupné z: http://www.fxstreet.cz/denni-kalendar-udalosti.html

Ekonomické kalendáře zároveň barevně vyznačují události podle míry důleţitosti,

neboli síly, kterou daná zpráva ovlivní měnový kurz.

Základní makro ukazatele fundamentální analýzy jsou:

- Úrokové sazby

- Inflace

- Hrubý domácí produkt

- Trh práce

- Platební bilance

10

Úrokové sazby

Dá se říci, ţe jeden z nejklíčovějších ukazatelů je právě úroková míra. Má vliv na cenu

akcií, dluhopisů i měny. Pro úrokovou míru platí jednoduché pravidlo, a to ţe růst

úrokové míry zvyšuje nominální výnos dluhopisů a jiných dluhových instrumentů, tudíţ

je pro investory atraktivní. Kaţdý investor sleduje vývoj a predikce úrokových sazeb

v dané zemi, popřípadě zemích v případě, ţe obchoduje měnový pár. V případě

rozšiřování úrokového diferenciálu mezi dvěma zeměmi, dochází k přílivu kapitálu do

země, ve prospěch které se diferenciál rozšiřuje a tudíţ je vyšší poptávka po měně a

cena měny roste.

Inflace

Jedná se o tzv. všeobecnou cenovou hladinu, kterou lze také popsat jako průměrnou

cenovou hladinu v konkrétní ekonomice. „Inflace znamená růst všeobecné cenové

hladiny“ (Pavelka, 2007, s. 132). Rostoucí inflace znamená, ţe ceny statků a sluţeb

v průměru rostou. Tento růst cen znamená sniţování kupní síly peněz.

Všeobecně většina centrálních bank dnes jiţ pouţívá cílování inflace. Její růst na

inflační cíl centrální banky znamená brzký růst úrokových sazeb, a tak vytváří tlak na

nákup dané měny na měnovém trhu. V případě poklesu inflace se stává měna méně

atraktivní. Inflace tedy v krátkodobém horizontu dělá měnu atraktivnější, ale

dlouhodobě je její růst nebo časté výkyvy neţádoucí a poukazují na nestabilitu.

HDP

Jde o ukazatel, který zachycuje výkonnost dané efektivity. „Hrubý domácí produkt je

trţní hodnota veškerých finálních statků a sluţeb vyprodukovaných v dané ekonomice

za dané časové období“ (Pavelka, 2007, s. 18). Vyšší hospodářský růst trvale podporuje

celkové makroekonomické prostředí a je atraktivní pro příliv zahraničního kapitálu. Tím

jsou obchodníci nuceni nakupovat domácí měnu. „Rychlý hospodářský růst navíc

způsobuje nárůst kapacitního vyuţití ekonomiky a v momentě, kdy začnou volné

kapacity docházet, vzniká tlak na růst inflace a úrokových sazeb, coţ podporuje

spekulativní poptávku po dané měně“ (Brada, 2000, s. 25).

Trh práce

Ukazatele z trhu práce jsou důleţitým fundamentem, který mívá výrazný dopad na

devizu, protoţe její vývoj se na rozdíl od ostatních ukazatelů hůře predikuje a její

11

výsledky často obchodníky překvapují. Obecně je jeden z velkých problémů ekonomik

nezaměstnanost. „Míra nezaměstnanosti je procento nezaměstnaných z ekonomicky

aktivního obyvatelstva“ (Pavelka, 2007, s. 115). Pavelka dále popisuje nezaměstnanost

jako plýtvání zdroji, kterými daná ekonomika disponuje a tím pádem ekonomika

vyprodukuje méně neţ je její potenciál (Pavelka, 2007, s. 122). Růst nezaměstnanosti

můţe naznačovat klesající hospodářskou aktivitu a to muţe vést ke sniţování úrokových

sazeb centrální bankou. V opačném případě, kdy nezaměstnanost klesá, naopak

poukazuje na hospodářskou aktivitu, která v další své fázi muţe vytvářet tlak na

zvyšování inflace a tím i na růst úrokových sazeb.

Platební bilance

„Platební bilance je systematický zápis veškerých ekonomických transakcí mezi

rezidenty a nerezidenty sledované země za určité časové období“ (Pavelka, 2007, s.

176). Je to ekonomická veličina, která má vliv na ostatní fundamentální ukazatele jako

jsou hrubý domácí produkt, zaměstnanost, úroveň cen zboţí a sluţeb, úroková mír.

Zároveň je těmito ukazateli zpětně ovlivňována. Dle Durčákové a Mandela je platební

bilance velmi důleţitým indikátorem, který vytváří tlak na vývoj devizového kurzu. To

později vede k zhodnocení nebo znehodnocení domácí měny (Durčáková, Mandel,

2007, s. 15).

Doplňující makro ukazatele

PMI index - Obecné označení skupiny indikátorů zaloţených na průzkumu mezi

ekonomickými subjekty, které sledují sílu hospodářského růstu. Typickým zástupcem je

např. americký ISM index.

IFO index - Německý ekonomický institut měsíčně zveřejňuje index ekonomické

důvěry IFO zaloţený na průzkumu mezi manaţery podniků. Index obvykle velmi dobře

prognózuje růst HDP, proto je investory bedlivě sledován. Čím vyšší index, tím lepší

průměrné očekávání manaţerů ohledně budoucího ekonomického vývoje.

PPI index - Index výrobních cen (producer price index), index měří míru inflace cen

výrobců.

Tyto základní makroekonomické veličiny se zveřejňují v určitých intervalech, a tudíţ

nemusí být vyuţity. Proto pro potřebu této práce, jsou zde nadefinovány naprosto

12

základní ukazatele a pro doplnění jsou zde definovány ještě méně známé ukazatele,

které však výrazně ovlivnily pozdější obchodování uskutečněné v praktické části.

Protoţe celkové testování obchodní strategie bude trvat po dobu 3 týdnů, půjde spíše o

krátkodobé obchodování, kde fundamentální analýzu vyuţiji pro určení

dlouhodobějšího trendu, a tedy jej vyuţiji jako doplněk k technické analýze, která bude

stěţejní pro obchodní strategii.

2.3.2 Technická analýza

Po fundamentální analýze je technická analýza dalším přístupem k obchodování.

Myšlenka tohoto přístupu spočívá ve víře, ţe veškeré dostupné informace jsou jiţ

odraţeny v trţní ceně. Dle Brady můţeme na technickou analýzu pohlíţet jako na

speciální ekonomický model, který popisuje chování cen na finančních trzích a který

zároveň předpokládá, ţe trhy se budou v budoucnu vyvíjet dle minulých událostí

(Brada, 2000, s. 11). Skutečnost ukazuje, ţe mnohaletým uţíváním technické analýzy,

se v grafech opakovaně vytváří podobné formace. Na základě této skutečnosti můţeme

lépe predikovat vývoj v případě zobrazení formace, která se jiţ v minulosti objevila.

Vzhledem k neustálému vývoji výpočetní techniky dostává technická analýza nové

rozměry, oproti dřívějším dobám, kdy si obchodníci vystačili s papírem a tuţkou.

Nástroje můţeme dělit do následujících kategorií:

- Trendy

- Grafické formace

- Technické indikátory

2.3.2.1 Trendy

Jde nám o rozpoznání fáze, v jaké se trh nachází, a v predikci dalšího vývoje. Známá

poučka říká „Trend is your friend“, tedy trend je tvůj přítel. Vyjadřuje skutečnost, ţe

nejúspěšnější obchodní strategie jsou ty, které následují trend a nesnaţí se ho překonat,

či dokonce změnit. Prvořadým úkolem obchodní strategie je identifikovat trend. Ceny

mohou dlouhodobě růst, klesat, víceméně se neměnit nebo jít do strany. Podle Eldera

znalost všech fundamentálních faktorů k určení trendu nestačí. Je třeba dále sledovat

13

střednědobé a krátkodobé trendy, které jsou více ve funkci emocí davu (Elder, 2009, s.

45).

Rostoucí býčí trend se identifikuje jako vyšší nárůst hodnot neţ nárůst předchozí a

pokles, který se zastaví na niţší hladině neţ pokles předchozí. Vyskytuje se na trhu

v případě, kdyţ poptávka převyšuje nabídku. Tím, ţe kupující mají náladu nakupovat,

se zvyšuje konkurence, a tudíţ nakupující přidávají na ceně. V případě identifikace

tohoto trendu předpokládáme, ţe kdyţ zavčasu nakoupíme za nízkou cenu, později

prodáme za cenu vyšší a chceme vstoupit do dlouhé pozice.

Klesající medvědí trend je identifikován jako pokles větší neţ pokles předchozí a

kaţdý vzrůst dosáhne menších hodnot neţ vzrůst předchozí. Jde o opačnou situaci neţ

v předchozím případě. Na trhu je nálada prodávat. Je zde přítomno více obchodníků,

kteří chtějí prodat neţ nakoupit. Proto se snaţí sníţit svou cenu, aby prodávající koupili

právě od nich. Prodávající se tím předhání a cena klesá. Pokud včas identifikujeme

klesající medvědí trend, chceme vstoupit do krátké pozice. Pokusíme se zavčasu prodat

měnový pár, který nevlastníme, ale vypůjčíme si ho. S tím, ţe pokud trend bude dále

klesat, nakoupíme ho zpět za niţší cenu a zpět vrátíme.

Boční trendPokud se trend nemění a jde do strany, ceny často stagnují na stejné

hladině. Pro tuto situaci na trhu sice existují určité strategie, které jsou schopné

realizovat zisk i na trhu, který jde do strany, ale to není předmětem této práce.

K určení trendu se vyuţívají prosté čáry, kterými se spojují vrcholy nebo dna na

svíčkovém grafu. Čára nám tak ukáţe současný trend. Dnes se jiţ vyuţívá mnoho

technických indikátorů, které určují trend na základě různých matematických výpočtů,

nejčastěji průměru za určité zpětné období. Tyto indikátory jsou popsány níţe

v kapitole.

2.3.2.2 Technické indikátory

Grafické formace

Vycházejí z historického vývoje cen, kdy očekáváme, ţe v historii při zobrazení

určitých formací se obchodníci zachovali způsobem, který v současnosti při zobrazení

stejné grafické formace zopakují.

14

Dle Brady grafické metody zachycují průběh obchodování do zvláštních typů grafů,

jejichţ sestavení lze povaţovat za provedení grafické metody s výjimkou supportu a

resistance. (Brada, 2000, s. 66).

Grafické formace lze dělit do dvou skupin:

- Konsolidované formace – signalizují pokračování současného trendu.

- Reverzní formace – signalizují změnu stávajícího trendu.

Technické indikátory

V průběhu vývoje technické analýzy došlo současně také k vývoji technických

indikátorů. Během dlouhé historie vznikl obrovský počet různých indikátorů, buď zcela

nově nebo přetransformováním některých historických indikátorů. Podle Durčákové a

Mandela je smyslem těchto metod dát obchodníkovi impuls, kdy devizovou pozici

otevřít s cílem dosáhnout zisku z budoucího vývoje (Durčáková, Mandel, 2007, s. 126).

Důleţité je však indikátory vyzkoušet a ověřit jejich funkčnost. V ţádném případě by

neměl být obchodní systém přeplněn všemi moţnými identifikátory. I zde,

v obchodování na devizovém trhu, platí, ţe by systém měl být jednoduchý a hlavně

správně pochopený a vyuţívaný. V zásadě lze rozdělit technické indikátory do třech

skupin:

Trendové indikátory

Slouţí k rychlému určení trendu. Obecně technické indikátory fungují pomocí

matematických modelů. Dnešní software je schopen ve velmi krátkém čase aktualizovat

historická data a vytvářet tak křivku, která napovídá k určení směru a síly trendu.

„Indikátory doprovázející trend fungují nejlépe, když se trhy pohybují, ale dávají špatné

signály na mrtvém trhu“ (Elder, 2009, s. 80). Nejčastěji vyuţívané indikátory jsou i

podle výskytu v jednotlivých obchodních platformách Moving Average, MACD,

On.Balance Volume, Parabolic SAR, Bollinger Bands.

Trendový indikátor Bollinger Bands

Tento trendový ukazatele je tvořen třemi křivkami. Důleţitá je střední křivka, která

znázorňuje jednoduchý klouzavý průměr většinou s periodou 20 období. Obě vnější

křivky jsou definovány ze střední křivky, přičemţ vzniknou odečtením nebo přičtením

15

nejčastěji dvou směrodatných odchylek, jeţ měří volatilitu trhu. Ukazatel nejčastěji drţí

cenu mezi horní a dolní křivkou. Po případném proraţení vrchní křivky a následném

návratu pod ní se očekává přeprodanost a tedy obrat trendu. U spodní křivky nám

ukazatel indikuje také obrat trendu samozřejmě druhým směrem.

Oscilátory

Tyto indikátory opět vyuţívají rychlých výpočtů z historických dat, aby předpověděly

sílu pohybu (momentum) a tím určily rychlost a směr změny trendu. „Oscilátory

zachycují body zvratu na netrendových trzích, ale dávají ukvapené a nebezpečné

signály, když se na trhu rozjíždí nový trend“ (Elder, 2009, s. 80). Dučáková a Mandel

definují snahu oscilátorů jako identifikovat situaci, kdy je trh při rostoucím trendu

překoupen a naopak při klesajícím trendu přeprodán, a tak se vytváří pravděpodobnost

ke změně trendu podle nálady davu (Durčáková, Mandel, 2007, s. 131). Oproti

trendovým indikátorům se tyto trendy řadí do skupiny leading indikátorů, tzn. ţe dávají

signál ještě před tím, neţ se daná skutečnost projeví v ceně. Mezi nejpouţívanější

indikátory patří Stochastic, Momentum, RSI, William %R, Force Index a další.

Oscilátor Stochastic

Řadí se do skupiny netrendových indikátorů, tedy oscilátorů. Je zaloţen na úvaze, ţe při

sestupném trendu mají zavírací ceny tendenci být blíţe ke dnu cenového rozpětí daného

timeframu. Naopak v rostoucím trendu mají ceny tendenci zavírat blíţe k vrcholu

cenového rozpětí daného timeframu. „Indikátor Stochastic se skládá ze dvou křivek:

rychlé křivky označované %K a pomalé křivky %D. Výsledkem jsou dvě linie, které

oscilují mezi hodnotami 0 a 100“ (http://www.xtb.cz/vzdelavani/stredne-

pokrocily/technicka-analyza/222478). Křivka %K nám pak ukazuje, kde se nachází

zavírací cena vůči cenovému rozpětí x dní (nebo období). Linie %D pak není nic jiného

neţ n – denní klouzavá verze %K. Indikátor je konstruován tak, ţe důleţité referenční

linky jsou na úrovních 20% a 80%. V případě výskytu nad hranicí 80% signalizuje

překoupenou a v případě výskytu pod 20% hranicí signalizuje přeprodanost. V obou

případech nám indikuje moţnou změnu trendu.

Smíšené indikátory

„Smíšené indikátory umožňují náhled do intensity býčích nebo medvědích názorů na

trhu“ (Elder, 2009, s. 80). Mezi nejpouţívanější indikátory patří: New High-New Low

16

index, Put-Call ratio, Bullish Consensus, Commitments of Traders, Advance/Decline

index.

2.4 Psychologické aspekty trhu

Ať uţ pouţíváme jakoukoli metodu pro prognózování vývoje trhu, dalším z řady

aspektů, který ovlivňuje trhy a tím i náš úspěch jsou psychologické faktory. Ty se

vyskytují u nás jako obchodníků ve formách strachu, chamtivosti atd. Můţeme je však

spatřit i na trzích, kde se je snaţí různí odborníci definovat jako psychologii davu.

Nehledě na prognózy všech analytiků bank a dalších účastníků, se často trh vydá

naprosto neočekávanou cestou. Tento fakt lze vysvětlit psychologií davu. Trhy jsou

zkrátka vysoce iracionální a nepředvídatelným prostředím. Chovají se zcela náhodně,

bez jakéhokoliv jasného řádu. Samozřejmě cílem všech analytiků a samotných analýz je

předikovat budoucí pohyb. To lze pouze s určitou pravděpodobností, která nikdy

nedosáhne 100%. „Vědět s jistotou, kam trh půjde zítra nebo za malý okamžik, je

naprosto nemožné“ (Nowak, Nesnídal, Podhajský, 2008, s. 42).

Psychologický vliv na trhy je obrovský a můţe být naprosto iracionální. M.Douglase

v knize The Disciplined Trader velmi rozvíjí skutečnost, ţe rozhodnout o trendu trhu

můţe pouze jediný člověk na této planetě. V modelovém případě stačí, kdyţ 1000 lidí

chce v daném okamţiku měnový pár nakoupit a naopak jiných 1000 lidí bude v daném

okamţiku chtít vstoupit do dlouhé pozice. Poté je zde rozhodující faktor onoho člověka,

který rozhodne o směru trendu tím, ţe se přikloní na jednu nebo druhou stranu. Tento

člověk tak v jediném momentu můţe zcela iracionálně rozhodnout, jakým směrem trh

půjde.

Publikace zabývající se finančními trhy z jiných hledisek, neţ jsou různé analytické

metody tvrdí, ţe trhům vládnou emoce davu. Jde tedy o to, ţe růst nebo pokles trhu je

jasný odraz aktuální nálady a emocí davu obchodníků. Taková nálada pak můţe být, jak

zmiňuji výše, vysoce iracionální, tedy v rozporu s fundamentálními faktory,

s technickými indikátory a obecně i v rozporu s obecnou nabídkou a poptávkou.

Výsledkem tohoto chování je skutečnost, ţe hnací silou trendu v trhu je opravdu jenom

dav. Ten můţe být definován jako řada malých obchodníků, případně několika většími

17

fondy. Samozřejmě sílu davu určuje velikost obchodních pozic. Nowak tvrdí, ţe trhy

jsou vysoce iracionálním a nepředvídatelným prostředím, které ovládá dav obchodníků,

kteří mají tisíce různých a rozdílných důvodů, proč právě nakupovat nebo prodávat.

Nepředvídatelné chování potom odráţí trh v grafech, a proto nikdy nemůţeme s jistotou

vědět, jakým směrem se vydá. Z psychologického pohledu je to naprosto nemoţné

(Nowak, Nesnídal, Podhajský, 2008, s. 46).

Samozřejmě, ţe cílem obchodování je najít dostatečné mnoţství pravděpodobností, ke

kterému se pravděpodobně přikloní větší mnoţství obchodníků, a které nám tím pádem

napoví budoucí směr trendu. Identifikace takových pravděpodobností je o hledání

výhod. Smyslem obchodování je potom najít, řekněme dostatečné mnoţství

pravděpodobností, jeţ nám dává drobnou konzistentní výhodu, kterou stačí dlouhodobě

obchodovat, a s pomocí správně nastaveného money managementu tím můţeme

realizovat dlouhodobé zisky.

Občas se stává, ţe obchodníci podlehnou svému racionálnímu myšlení, a mohou se

pokoušet manipulovat s trhy. Stává se tak v případě, kdy se snaţí například smazat

ztrátu, a proto přestávají dodrţovat předem stanovená pravidla. Uvěří, ţe pravidla je

jenom zdrţují, a tak se například nehodlají vzdát myšlenky, ţe trh půjde nebo se obrátí

směrem, na který vsadili. „V tradingu však jakákoli snaha externí manipulace selhává,

trhy zkrátka a dobře manipulovat nelze, lze je pouze vnímat a hledat v nich výhody“

(Nowak, Nesnídal, Podhajský, 2008, s. 90). Toto psychologické selhání má za následek

v lepším případě obrovské ztráty, v horším případě smazání celého obchodního účtu. Na

trhy hledí jako na data, s kterými lze manipulovat do takové míry, aby pokud moţno

neztráceli. Velmi často taková manipulace s daty vede k přespřílišné přeoptimalizaci

obchodního systému, a tak kdyţ obchodník svůj systém nasadí do reálu, začne peníze

ztrácet. Psychologická reakce na tuto skutečnost je hledání dalších cest a systém dále

vylepšovat.

Strach a chamtivost

Strach je faktor, který nás můţe ovlivňovat jak při vstupu do pozice, tak při výstupu. I

kdyţ náš obchodní plán přesně říká kdy vstoupit a vystoupit, vstoupíme-li o několik

minut později a necháme si ujít velký kus pohybu a naopak vystoupíme příliš brzy,

můţeme přijít o rozjetí trhu a tím o inkasování zisku. Strach ovlivní naše rozhodnutí při

18

vstupu do pozice tak, ţe signál, který jsme testovali, najednou chceme mít potvrzen

dalším. Chceme jít do obchodu s větší jistotou, která však na trhu neexistuje.

V opačném případě se necháme ovládnout strachem u výstupu. Trh se po vstupu nemusí

zachovat dle očekávání a mi z pozice utečeme ještě před proraţením stop-loss, abychom

inkasovali menší ztrátu, neţ nám definuje stop-loss. Bohuţel se trh často obrátí a jde

směrem naší původní predikce, ale jiţ bez naší přítomnosti. Je třeba dodrţovat

stanovená pravidla, protoţe kaţdý stop-loss má svůj racionální důvod pro to, kde je

umístěn.

Chamtivost má více způsobů projevu. Prvním z nich je případ, kdy v otevřené pozici trh

změní směr v náš neprospěch, a mi raději z pozice vystoupíme, abychom realizovali

alespoň částečný profit. Druhým případem je situace, kdy po vstupu do pozice

dostáváme jasný signál k výstupu, který však pod vlivem chamtivosti nerespektujeme a

chceme posbírat ještě pár pipů. Trh se však otočí a my s domněním, ţe jde pouze o

korekci, v pozici zůstaneme, a tak nastává propad aţ na hranici našeho stop-lossu a

místo předem definovaného profitu inkasujeme ztrátu. „I když se to nemusí na povrch

zdát, obě emoce jsou skutečně největším nepřítelem obchodování, které není možné

zcela odstranit, ale lze je dostat časem pod kontrolu a nenechat se jimi ovlivňovat“

(Nowak, Nesnídal, Podhajský, 2008, s. 110).

Zajímavou myšlenkou, kterou se hlouběji zabývá Nowak ve své knize, je chybování.

Obecně je chybování špatná věc, ale na druhou stranu má svá pozitiva v podobě poučení

se ze situace. Je velmi důleţité, jak se na chybování díváme. Označuje za chybování ne

ztrátu peněz při samotném tradingu, ale nedodrţení obchodního plánu a podlehnutí

jakýmkoli psychologickým faktorům. Ztráty jako takové jsou v přirozenou součástí

tradingu a nelze je označovat za chybu (Nowak, Nesnídal, Podhajský, 2008, s. 140).

Psychologický faktory prvního obchodu

Velmi důleţitý pro psychiku obchodníka je jeho první obchod na reálném účtu. Ten

můţe vzbudit flustraci v případě negativního výsledku, nebo naopak příliv endorfinů

v případě pozitivního následku na obchodníkův účet. Tento problém se dá řídit

soustředěním se na samotný obchodní proces a nikoli na peníze. Tato myšlenka přenáší

první obchody do zcela jiné úrovně. Soustředěním se na proces, zda byl dobře

identifikován vstup, realizován vstup, identifikován a realizován výstup, ať uţ peníze

19

proděláme nebo vyděláme. Protoţe pokud budeme dodrţovat náš obchodní systém a

eliminujeme psychologické faktory, systém peníze dříve nebo později vydělá . „Je tedy

maximálně důležité se během obchodu soustředit na samotný průběh obchodu a naše

reakce a činy v různých fázích obchodu, ale i na dílčí momenty, které byly provedeny

špatně“ (Nowak, Nesnídal, Podhajský, 2008, s. 145).

2.5 Money management

Další z řady faktorů ovlivňující úspěšnost obchodování je money management.

V podstatě to je faktor, který rozlišuje, zda jde o hazardní hru nebo o seriózní business.

Vţdy jsou šance proti obchodníkovi, ale díky money managementu, tedy vyuţití funkcí

matematiky a statistiky, lze velkou část šancí uspět přiklonit na naši stranu. „Prvním

cílem money managementu je zajistit přežití. Musíte se vyhnout riziku, které by vás

mohlo vyřadit ze hry. Druhým cílem je vydělávat stabilní míru výnosů a třetím cílem je

získávat vysoké výnosy, ale přežití přichází jako první“ (Elder, 2009, s. 168).

2.5.1 Kapitál

Prvním aspektem je rozloţení rizika do velikosti kapitálu. Při obchodování, respektive

při začátcích a vstupu do tohoto businessu, se jedná o rizikový kapitál, tedy takový, o

který můţeme přijít. Nowak člení faktory, dle kterých určujeme potřebnou výši

kapitálu, do třech skupin (Kol. Finančník.cz, 2011, s. 17):

- Typ trhu a velikost marginu.

- Průměrný risk na jeden obchod.

- Délka série ztrát při backtestu.

Typ trhu a velikost marginu

Prvním předpokladem je neriskovat v jakémkoli obchodu více neţ 50% účtu

v marginech, tedy v jakýchsi zálohách za otevření pozice. Pokud se chystáme

obchodovat více trhů nebo více pozic současně, pak jednoduchou metodou bychom

měli sečíst potřebnou velikost marginů na jednotlivé obchody, a tato cifra by neměla

přesáhnout 50% našeho kapitálu.

20

Průměrný risk na jeden obchod

Odborné publikace tvrdí, ţe bychom neměli riskovat více neţ 2%. Obchodníci s větším

kapitálem si tuto hranici často sniţují na 1%. Záleţí také na typu obchodování, kdy u

pozičního obchodování, tedy obchodování kdy drţíme pozici delší dobu, lze riskovat aţ

5%. Podle tohoto procenta stanovujeme dále stopp-loss, kterému se věnuji níţe.

Délka série ztrát při backtestu

Samotné obchodování můţe začít serií ztrát. Pro určení pravděpodobnosti lze pouţít

nejdelší sérii, kterou jsme identifikovali při backtestování obchodní strategie. Dle

Nowaka by taková série ztrát „drowdown“ neměla přesahovat více neţ 30% účtu.

2.5.2 Stopp-loss

Jako jakási záchranná brzda při neúspěšné predikci trhů slouţí stopp-loss, coţ je příkaz,

který lze nastavit při zadávání obchodu brokerovi. Říká, ţe pokud naše pozice dosáhne

určité ztráty, pak raději přijme danou ztrátu a zamezí větším propadům ztrátám. Stopp-

loss dokáţe z části eliminovat psychologický faktor, nedodrţování obchodní strategie,

protoţe udělá předem matematicky definované rozhodnutí za nás a neriskujeme, ţe

podlehneme například chamtivosti a budeme věřit, ţe trh se obrátí v náš prospěch.

„Stopp-loss je předem definovaná krajní hranice, při které dobrovolně inkasujeme

malou ztrátu dříve, než se taková rozroste do ztráty obří“ (Kol. Finančník.cz, 2011, s.

27).

Stanovení nejvhodnějšího stopp-lossu

Prvním faktorem je velikost našeho kapitálu. Stopp-loss by neměl tedy tvořit více neţ

2%. Zároveň bychom měli odečíst i výši komise a skluzu. Zároveň ale nemusí být

stopp-loss nastaven automaticky na této nejvyšší hranici. Nowak doporučuje stanovovat

hranici stop-lossu na tvz. logických hranicích (Kol. Finančník.cz, 2011, s. 38). Ty jsou

například důleţité supporty a resistence, tedy dlouhodobé psychologické hranice. Pokud

dojde k porušení těchto hranic, současně dochází k jinému vývoji neţ jsme predikovali,

a tudíţ nás stopp-loss vyhodí z pozice a uchrání nás před většími ztrátami. Stejnou

funkci potom plní například různé grafické formace, které můţeme obchodovat a na

jejichţ logické hranice bychom měli umisťovat takový příkaz, přičemţ bychom měli

vţdy dodrţovat první pravidlo, a to ţe S-L by neměl překročit 2% kapitálu na našem

21

účtu. Takový přístup nám potom můţe vydělávat více peněz tím, ţe upravíme velikost

obchodu dle velikosti S-L. Tak ţe pokud je logická hranice pro umístění S-L například

na velikosti 1% našeho účtu, můţeme otevřít pozici dvojnásobně větší, a tím inkasovat

dvakrát takový zisk. V případě neúspěchu nás však čeká předem definovaná ztráta

v míře, která splňuje limit 2%.

2.5.3 Risk reward ratio

V tradingu se často obchodují systémy, které predikují ziskový vstup a výstup například

pouze v 40% případů. To, co dělá z těchto systémů funkční obchodní systémy je Risk

reward ratio (dále jen RRR), neboli poměr mezi rizikem a odměnou. Smyslem je, ţe

vţdy riskujeme méně kapitálu, neţ je potencionální zisk. Samozřejmě musíme tento

poměr nastavit tím více agresivněji, čím % méně je náš obchodní systém úspěšný.

Pokud nastavíme například poměr 1:4, musíme, pak na kaţdý obchod, kde riskujeme

například 1000 Kč, získat 4000 Kč. Pokud má systém 40% pravděpodobnost, pak nám

vyjdou 4 z deseti obchodů a náš celkový zisk po odečtení ztrát je 10 000 Kč. Na základě

tohoto poměru, a velikosti stopp-lossu a profit targetu musíme vybírat jen takové

obchody, kdy je takový zisk moţný. Opět se dostáváme k pojmu „logická hranice“,

který popisuje Nowak jako logicky vyplývající hranice určené například důleţitými

psychologickými hranicemi cen, které dlouhodobě trh nemůţe prolomit. Tyto hranice

lze definovat nástroji, jako jsou supporty a rezistence, Fibonacciho retracementy, high a

low předešlých dnů atd. Pokud se nám podaří systém optimalizovat a vybírat jen takové

obchody, které mají tento potenciál zisku, a tato strategie i v případě realizování méně

obchodů funguje s pravděpodobností 40%, pak máme ziskovou obchodní strategii.

Často se stává, ţe optimalizace systému prostřednictvím RRR nám zvýší výkonnost

strategie o desítky procent, protoţe obchody pečlivěji vybíráme. „Pochopit riziko

daného obchodního systému znamená, že mimo jíné přesně víme, v jakém bodě se s tává

z našeho potenciálně výdělečného systému ztrátový“ (Kol. Finančník.cz, 2011, s. 85).

Výkonnost a robustnost systému

Dalším aspektem money managementu je výkonnost a robusnost systému. Nástrojem

tohoto aspektu je potom diverzifikace. Nowak tvrdí, ţe je třeba udělat nejen

diverzifikaci portfolia, tedy obchodovat různé měnové páry s co nejmenší korelací, ale

22

také diverzifikovat obchodní systémy (Kol. Finančník.cz, 2011, s. 104). To znamená

obchodovat několik různě postavených systémů, kdy je kaţdý systém nahraditelný

druhým. A tak kdyţ přijde fáze trhu, kdy daný systém začne prodělávat, další systémy

nahradí výpadek zisku. Taková obchodní strategie by pak měla trpět co nejniţšími

„výpadky funkčnosti“ a tedy minimalizovat drowdown. Ten lze definovat jako

systematickou sérii ztrát a tudíţ určitý dočasný pokles kapitálu na obchodním účtu.

„Velikost a stabilita historie vašich dawdovnů a rychlost, jak jste schopni se z nich

dostat, jsou prvním základním bodem, od kterého se odrazit při uvažování o následném

navyšování kontraktů“ (Kol. Finančník.cz, 2011, s. 90).

23

3 Praktická část

3.1 Návrh obchodní strategie

V této kapitole bude nastíněna obchodní strategie, dle které bude probíhat

obchodování. Definuji soubor pravidel, které dohromady vytvoří investiční

strategii, jeţ bude následně testována. Pouţita bude strategie vhodná

k intradennímu obchodování. Pozice tedy budou drţeny v řádu hodin.

Obchodování bude probíhat na devizovém trhu, kde bude obchodován

měnový pár EUR/USD. Obchodování bude probíhat na časovém rámci

(timeframe) 1H, přičemţ sledovány budou rámce 15 a 30M a pro

dlouhodobější určení trendu 4H. Testování proběhne v průběhu třech

obchodních týdnů, prostřednictvím aplikace MetaTrader 4 a vyuţitím

brokera X-Trade Brokers ČR.

3.2 Definice vstupního a výstupního signálu

Bude vyuţita technická analýza převáţně na 1H grafu, přičemţ vyuţiji výše definované

ukazatele. Jako trendový ukazatel Bollinger Bands s nastavením periody na 20 období.

Pro potvrzení vstupu do pozice vyuţiji oscilátor Stochastic se standardním nastavením

(5,3,3). Obchodovány budou jak krátké pozice (short), tak dlouhé pozice (long).

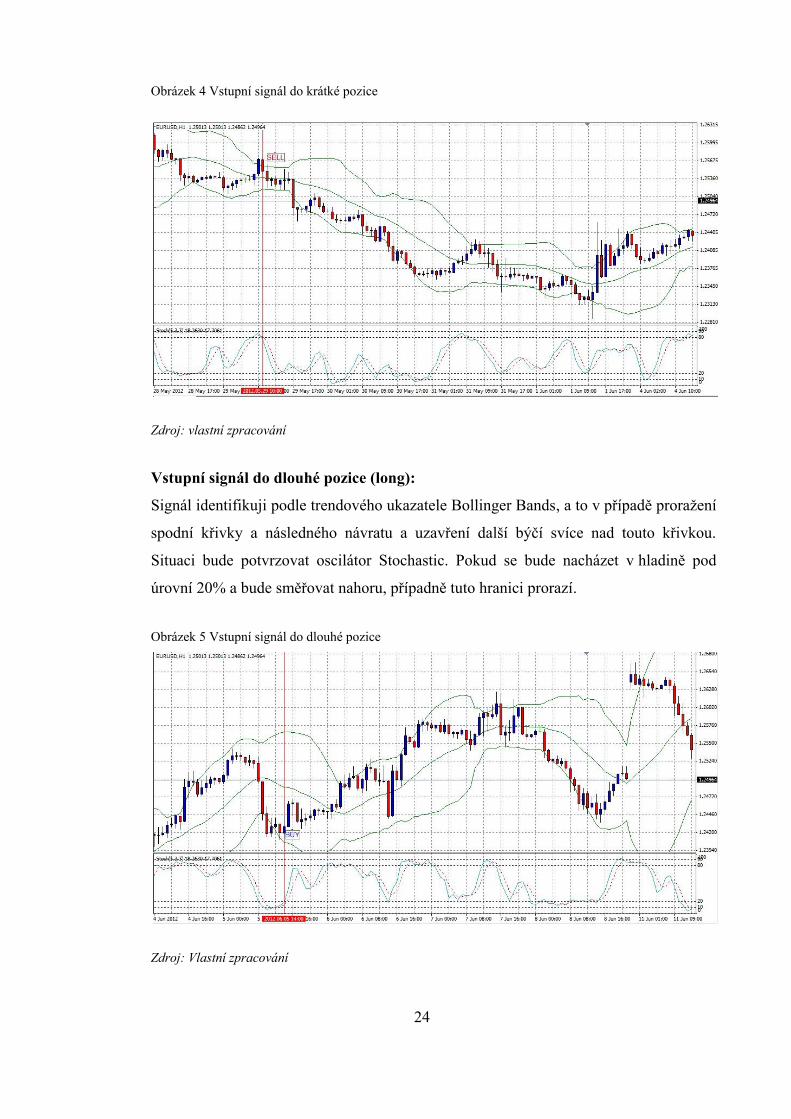

Vstupní signál do krátké pozice (short):

Signál identifikuji podle trendového ukazatele Bollinger Bands, a to v případě proraţení

horní křivky, následně návratu a uzavření další medvědí svíce pod touto křivkou.

Situaci bude potvrzovat oscilátor Stochastic, pokud se bude nacházet v hladině nad

úrovní 80% a bude směřovat dolů, případně tuto hranici prorazí.

24

Obrázek 4 Vstupní signál do krátké pozice

Zdroj: vlastní zpracování

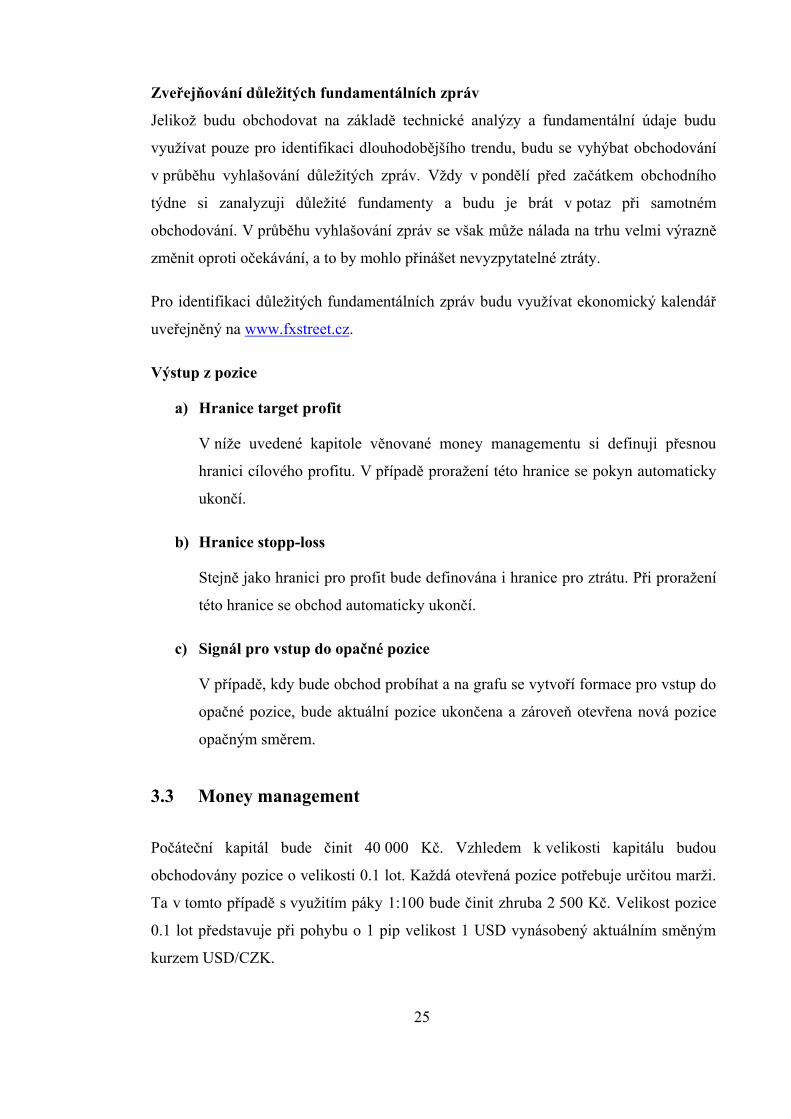

Vstupní signál do dlouhé pozice (long):

Signál identifikuji podle trendového ukazatele Bollinger Bands, a to v případě proraţení

spodní křivky a následného návratu a uzavření další býčí svíce nad touto křivkou.

Situaci bude potvrzovat oscilátor Stochastic. Pokud se bude nacházet v hladině pod

úrovní 20% a bude směřovat nahoru, případně tuto hranici prorazí.

Obrázek 5 Vstupní signál do dlouhé pozice

Zdroj: Vlastní zpracování

25

Zveřejňování důležitých fundamentálních zpráv

Jelikoţ budu obchodovat na základě technické analýzy a fundamentální údaje budu

vyuţívat pouze pro identifikaci dlouhodobějšího trendu, budu se vyhýbat obchodování

v průběhu vyhlašování důleţitých zpráv. Vţdy v pondělí před začátkem obchodního

týdne si zanalyzuji důleţité fundamenty a budu je brát v potaz při samotném

obchodování. V průběhu vyhlašování zpráv se však můţe nálada na trhu velmi výrazně

změnit oproti očekávání, a to by mohlo přinášet nevyzpytatelné ztráty.

Pro identifikaci důleţitých fundamentálních zpráv budu vyuţívat ekonomický kalendář

uveřejněný na www.fxstreet.cz.

Výstup z pozice

a) Hranice target profit

V níţe uvedené kapitole věnované money managementu si definuji přesnou

hranici cílového profitu. V případě proraţení této hranice se pokyn automaticky

ukončí.

b) Hranice stopp-loss

Stejně jako hranici pro profit bude definována i hranice pro ztrátu. Při proraţení

této hranice se obchod automaticky ukončí.

c) Signál pro vstup do opačné pozice

V případě, kdy bude obchod probíhat a na grafu se vytvoří formace pro vstup do

opačné pozice, bude aktuální pozice ukončena a zároveň otevřena nová pozice

opačným směrem.

3.3 Money management

Počáteční kapitál bude činit 40 000 Kč. Vzhledem k velikosti kapitálu budou

obchodovány pozice o velikosti 0.1 lot. Kaţdá otevřená pozice potřebuje určitou marţi.

Ta v tomto případě s vyuţitím páky 1:100 bude činit zhruba 2 500 Kč. Velikost pozice

0.1 lot představuje při pohybu o 1 pip velikost 1 USD vynásobený aktuálním směným

kurzem USD/CZK.

26

Stopp-loss je stanoven ve výši 20 pips tedy 20USD. Dle aktuálního kurzu 20,20

USD/CZK činí hranice 404 Kč. Z toho vyplývá, ţe risk na první obchod bude činit

1,01%. V případě dalších obchodů se bude výše kapitálu měnit, a tudíţ se bude částečně

měnit i výše riskovaného kapitálu na jeden obchod. Obchodování bude ukončeno v

případě, ţe ztráty dosáhnou takové výše, ţe by se jedním obchodem riskovalo více neţ

2% z kapitálu.

Target profit je stanoven ve výši 50 pips, coţ je při přepočítání dle aktuálního kurzu

1010 Kč. Odpovídá to RRR ve výši 2,5, coţ dělá ze systému funkčního alespoň na 30%

neztrátový.

3.4 Backtest na historických grafech

Strategii po jejím definování je třeba otestovat na historických datech. Tento konkrétní

systém jsem otestoval manuálním způsobem na historickém grafu. Vyuţil jsem

platformu XTB – trader, na které bude probíhat i samotné testování v reálném čase.

Simuloval jsem co nejpodobnější podmínky, které očekávám v samotném obchodování.

Testoval jsem tedy na grafu 1H EUR/USD s nastaveným vstupním fiktivním kapitálem

40 000,- Kč. Na grafu jsem zaznamenal všechny pozice, které definují vstupní a

výstupní podmínky testovaného systému v období od 9.3.2012 do 15.6.2012. Otevřeno

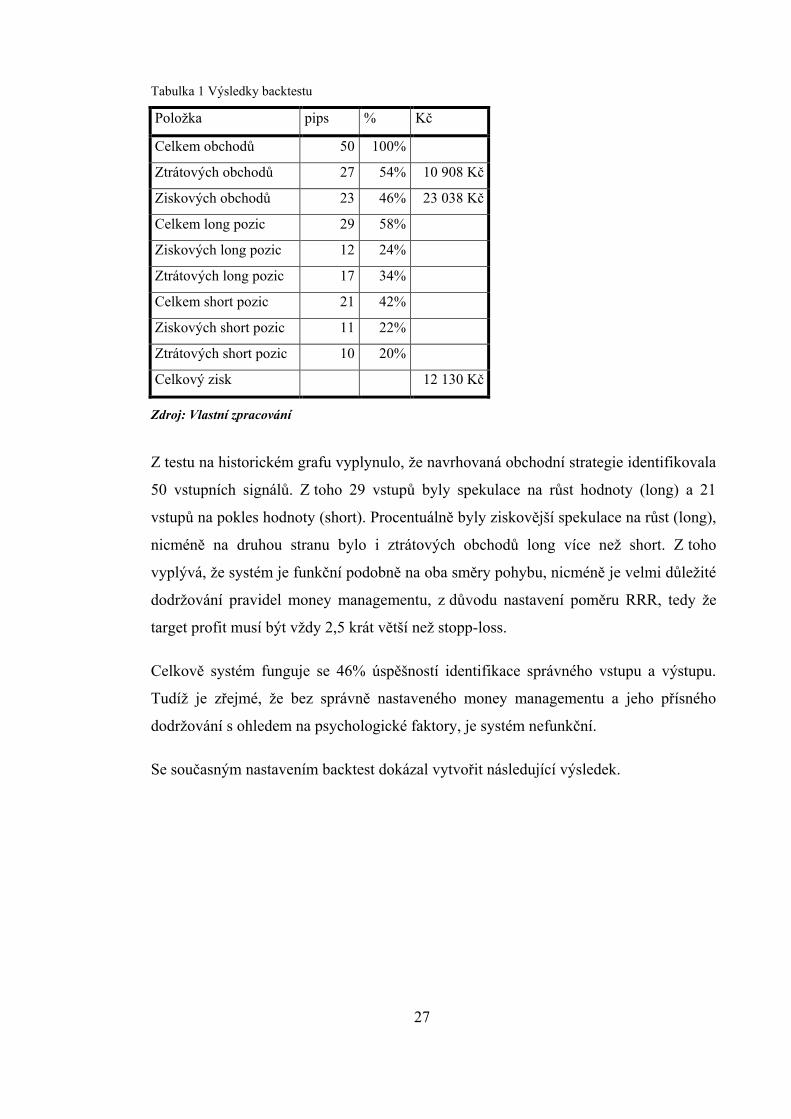

bylo celkem 50 pozic, přičemţ výsledky jsem shrnul do následující tabulky.

27

Tabulka 1 Výsledky backtestu

Poloţka pips % Kč

Celkem obchodů 50 100%

Ztrátových obchodů 27 54% 10 908 Kč

Ziskových obchodů 23 46% 23 038 Kč

Celkem long pozic 29 58%

Ziskových long pozic 12 24%

Ztrátových long pozic 17 34%

Celkem short pozic 21 42%

Ziskových short pozic 11 22%

Ztrátových short pozic 10 20%

Celkový zisk 12 130 Kč

Zdroj: Vlastní zpracování

Z testu na historickém grafu vyplynulo, ţe navrhovaná obchodní strategie identifikovala

50 vstupních signálů. Z toho 29 vstupů byly spekulace na růst hodnoty (long) a 21

vstupů na pokles hodnoty (short). Procentuálně byly ziskovější spekulace na růst (long),

nicméně na druhou stranu bylo i ztrátových obchodů long více neţ short. Z toho

vyplývá, ţe systém je funkční podobně na oba směry pohybu, nicméně je velmi důleţité

dodrţování pravidel money managementu, z důvodu nastavení poměru RRR, tedy ţe

target profit musí být vţdy 2,5 krát větší neţ stopp-loss.

Celkově systém funguje se 46% úspěšností identifikace správného vstupu a výstupu.

Tudíţ je zřejmé, ţe bez správně nastaveného money managementu a jeho přísného

dodrţování s ohledem na psychologické faktory, je systém nefunkční.

Se současným nastavením backtest dokázal vytvořit následující výsledek.

28

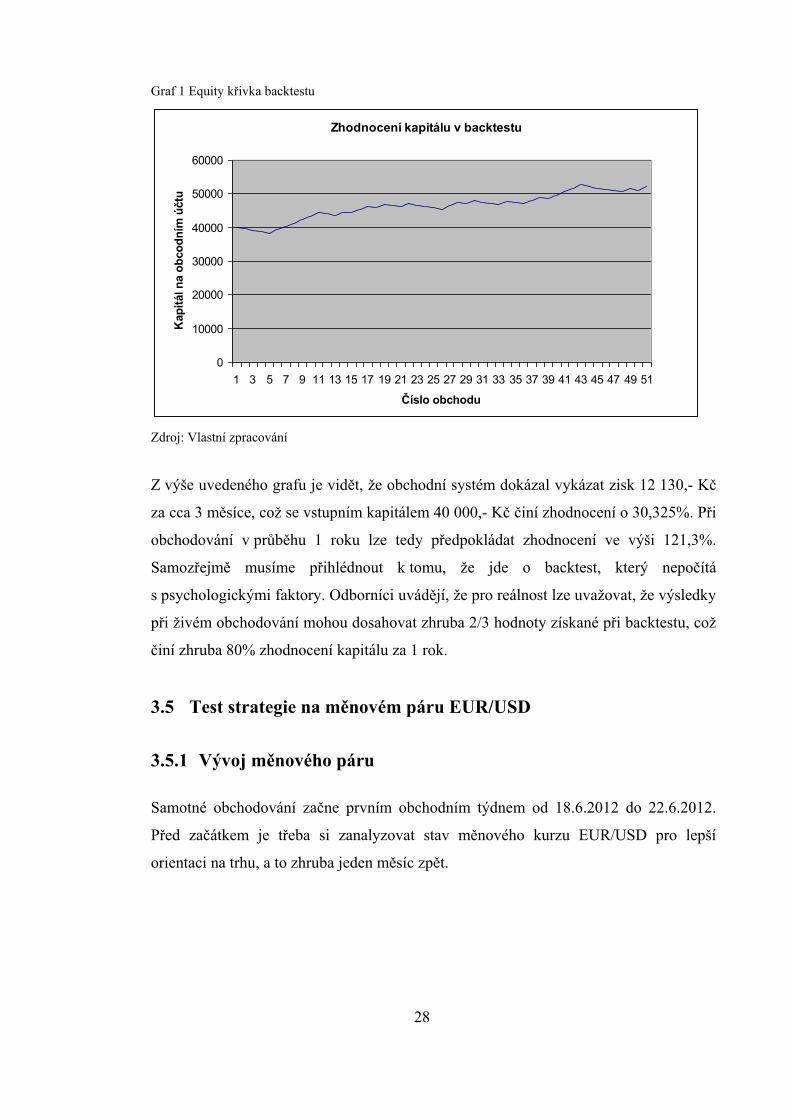

Graf 1 Equity křivka backtestu

Zdroj: Vlastní zpracování

Z výše uvedeného grafu je vidět, ţe obchodní systém dokázal vykázat zisk 12 130,- Kč

za cca 3 měsíce, coţ se vstupním kapitálem 40 000,- Kč činí zhodnocení o 30,325%. Při

obchodování v průběhu 1 roku lze tedy předpokládat zhodnocení ve výši 121,3%.

Samozřejmě musíme přihlédnout k tomu, ţe jde o backtest, který nepočítá

s psychologickými faktory. Odborníci uvádějí, ţe pro reálnost lze uvaţovat, ţe výsledky

při ţivém obchodování mohou dosahovat zhruba 2/3 hodnoty získané při backtestu, coţ

činí zhruba 80% zhodnocení kapitálu za 1 rok.

3.5 Test strategie na měnovém páru EUR/USD

3.5.1 Vývoj měnového páru

Samotné obchodování začne prvním obchodním týdnem od 18.6.2012 do 22.6.2012.

Před začátkem je třeba si zanalyzovat stav měnového kurzu EUR/USD pro lepší

orientaci na trhu, a to zhruba jeden měsíc zpět.

Zhodnocení kapitálu v backtestu

0

10000

20000

30000

40000

50000

60000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

Číslo obchodu

Kap

itál n

a o

bco

dn

ím ú

čtu

29

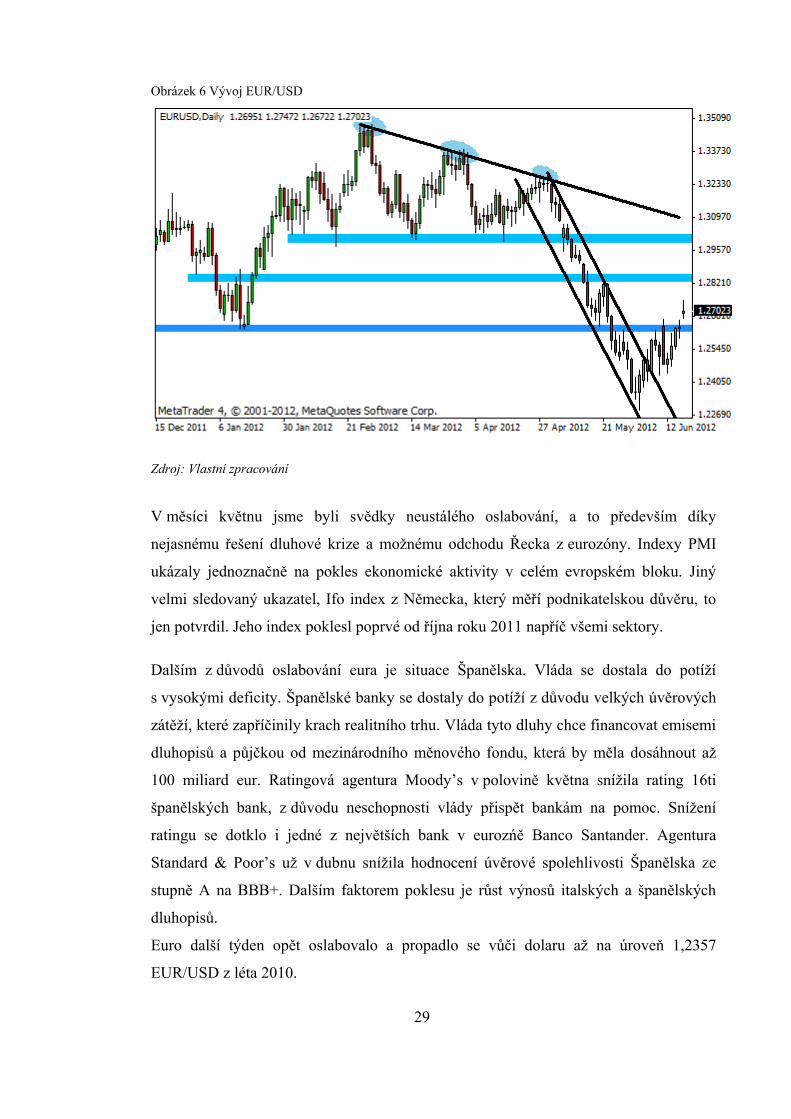

Obrázek 6 Vývoj EUR/USD

Zdroj: Vlastní zpracování

V měsíci květnu jsme byli svědky neustálého oslabování, a to především díky

nejasnému řešení dluhové krize a moţnému odchodu Řecka z eurozóny. Indexy PMI

ukázaly jednoznačně na pokles ekonomické aktivity v celém evropském bloku. Jiný

velmi sledovaný ukazatel, Ifo index z Německa, který měří podnikatelskou důvěru, to

jen potvrdil. Jeho index poklesl poprvé od října roku 2011 napříč všemi sektory.

Dalším z důvodů oslabování eura je situace Španělska. Vláda se dostala do potíţí

s vysokými deficity. Španělské banky se dostaly do potíţí z důvodu velkých úvěrových

zátěţí, které zapříčinily krach realitního trhu. Vláda tyto dluhy chce financovat emisemi

dluhopisů a půjčkou od mezinárodního měnového fondu, která by měla dosáhnout aţ

100 miliard eur. Ratingová agentura Moody’s v polovině května sníţila rating 16ti

španělských bank, z důvodu neschopnosti vlády přispět bankám na pomoc. Sníţení

ratingu se dotklo i jedné z největších bank v eurozńě Banco Santander. Agentura

Standard & Poor’s uţ v dubnu sníţila hodnocení úvěrové spolehlivosti Španělska ze

stupně A na BBB+. Dalším faktorem poklesu je růst výnosů italských a španělských

dluhopisů.

Euro další týden opět oslabovalo a propadlo se vůči dolaru aţ na úroveň 1,2357

EUR/USD z léta 2010.

30

1.6.2012 přišla změna vývoje z důvodu zveřejnění zprávy (NFP report) o vývoji

nezaměstnanosti v USA. Ekonomové očekávali okolo 150 000 nových pracovních míst.

Místo toho jich v květnu vzniklo pouze 69 000. Toto velmi slabá data z amerického trhu

práce poslala měnový pár EUR/USD aţ na úroveň 1,2456.

Dne 6.6.2012 proběhla tisková konference po zasedání bankovní rady Evropské

centrální banky. ECB ponechala základní úrokovou sazbu beze změny na historickém

minimu 1% a dále nezasahuje proti poklesu ekonomiky v eurozóně.

Další den šéf Fedu Ben Bernanke ve svém projevu uvedl, ţe „Fed zůstává připraven

přijmout opatření nutná k ochraně americké ekonomiky v případě, že by finanční napětí

eskalovalo“. Ţádná nová opatření však nepřijal a trh reagoval propadem z 1,2625 aţ

k 1,2560 EUR/USD.

Nově také agentura Fitch Ratings sníţila hlavní úvěrový rating Španělska o tři stupně na

BBB s negativním výhledem. Následně agentura Moody’s Investors Service sníţila

rating úvěrové spolehlivosti z A3 na Baa3, coţ je nejniţší moţné hodnocení.

O víkendu (17.6.2012) se konají parlamentní volby v Řecku a jejich výsledkem by mohl

být i odchod Řecka z eurozóny. To znamená, ţe se pravděpodobně tento týden dočkáme

značné nervozity na finančních trzích.

Je jasné, ţe je letošní červen významným měsícem, protoţe přinese zásadní informace,

které ovlivní další směr na trzích. Kromě voleb v Řecku se bude 18. aţ 19. června konat

zasedání G20 v Mexiku, 19. aţ 20. června zasedá FOMC a Ben Bernanke se chystá na

svou čtvrtletní tiskovou konferenci, kde se i přes výroky v uplynulém týdnu čeká

jasnější vyjádření k moţnému kvantitativnímu uvolňování (QE3).

3.5.2 První obchodní týden (18.6.2012 – 22.6.2012)

Tento týden nás čekají následné fundamentální zprávy.

pondělí: začíná summit G20 v Mexiku

v 16:00 v USA index NAHB trhu s bydlením

Úterý: ve 14:30 v USA počet nových stavebních povolení

31

ve 14:30 v USA počet započatých staveb domů

Středa: v 8:00 v Německu index PPI

v 18:30 v USA rozhodnutí o úrokové sazbě, kde se očekává ponechání na

současné úrovni 0.25%

ve 20:00 v USA ekonomická projekce FEDu

ve 20:15 v USA tisková konference americké centrální banky

čtvrtek: v 9:30 v Německu PMI za sluţby a výrobní PMI

v 10:00 v eurozóně saldo běţného účtu

v 10:00 v eurozóně PMI za sluţby a výrobní PMI

ve 14:30 v USA počet nových ţádostí o podporu v nezaměstnanosti

v 16:00 v USA Philadelphský index

v 16:00 v USA počet prodaných existujících domů

v 18:00 v eurozóně proslov prezidenta ECB Maria Draghiho

Pátek: v 10:00 v Německu Ifo index podnikatelského prostředí

Začíná setkání ministrů financí zemí Evropské unie tzv. ECOFIN

V minulém týdnu došlo k několika zásadním fundamentálním událostem:

Španělsko sdělilo, ţe poţádá v následné době o pomoc pro své banky. Eurozóna

následně reagovala, ţe je připravena poskytnou kapitál ve výši aţ 100 mld EUR.

Volby v Řecku vyhrála Nová demokracie. V pondělí a úterý tedy s trhy hýbaly zprávy o

sestavování vlády.

Během prvního týdne jsem očekával, ţe po sestavení vlády se trh vydá do rostoucího

trendu. Na grafu je také vidět, jak se zvýšila volatilita během středeční tiskové

konference FEDu. Na grafu jsou červenými čarami vyznačené vstupní signály dle

technické analýzy. Modrý obdélník pak značí, od kdy do kdy byla pozice drţena. Níţe

v tabulce jsou pak obchody shrnuty.

32

Obrázek 7 První obchodní týden

Zdroj: Vlastní zpracování

Tabulka 2 Statistika obchodů 1 týden

Číslo obchodu Type Size Price S / L T / P Price Profit

1 sell 0,1 1,27082 1,27282 1,26582 1,26582 985,00 Kč

2 buy 0,1 1,25962 1,25762 1,26462 1,25762 -421,23 Kč

3 buy 0,1 1,25764 1,25564 1,26264 1,26264 987,46 Kč

4 sell 0,1 1,26897 1,27097 1,26397 1,27097 -416,04 Kč

Zdroj: Vlastní zpracování

Během prvního týdne byly provedeny 4 obchody. První obchod proběhl hned první den

po otevření trhu, kdy přes víkend trh otevřel větším gapem. Technická analýza následně

nenaznačovala další růst, ale naopak pokles proto jsem otevřel krátkou pozici, kterou

jsem drţel aţ do odpoledne, kdy prorazila T/P. Druhá pozice naznačovala dle technické

analýzy růst. Dlouhá pozice se ukázala jako předčasná a ztrátová. Po 19. hodině večerní

se opět naskytla moţnost vstoupit do dlouhé pozice, která se ukázala jako správná a ve

finále zisková. Poslední pozici jsem otevřel v úterý po 19. hodině, nicméně trh jiţ nebyl

tak volatilní a pozici jsem drţel aţ od druhé dne do 14 hodin, kdy mou pozici ukončilo

proraţení S/L. Večer probíhala konference FEDu, kdy bylo moţné sledovat obrovskou

33

volatilitu na trhu. Z tohoto důvodu jsem jiţ neobchodoval. Další dny mi jiţ technická

analýza nevydala ţádný vstupní signál. Navíc celý týden byl velmi výrazně ovlivněn

fundamentálními zprávami, avšak nikoli daty, ale politickými událostmi a

vystoupeními. Ty velmi hýbaly s trhem. Na jedné straně to byly řecké volby, následné

sestavování vlády a zasedaní summitu G20 na straně druhé obavy z dalšího moţného

kvantitativního uvolňování FEDu. Trh respektive obchodníci přesně sami neví, na jakou

stranu se vydat, a proto se snaţím vyhýbat těmto fundamentálním zprávám a

obchodovat jednu pozici po vyhlášení zprávy, která posune na okamţik trh nahoru nebo

dolu. Nakonec se i přes tyto „překáţky“ podařilo uzavřít se ziskem 1 135,20,- Kč.

3.5.3 Druhý obchodní týden (25.6.2012 – 29.6.2012)

Pondělí: v 16:00 v USA počet prodaných nových domů

Trojka věřitelů odloţila návštěvu v Aténách

Úterý: v 8:00 v Německu GfK spotřebitelská důvěra

v 15:00 v USA S&P/Case-Shiller index cen domů ve 20 metropolích

v 16:00 v USA Conference Board spotřebitelská důvěra

v 16:00 v USA výrobní index Richmond

Středa: v 8:00 v Německu importní ceny

ve 13:00 v USA počet ţádostí o hypotéku

ve 14:30 v USA objem objednávek statků dlouhodobé spotřeby

v 16:00 v USA počet rozjednaných prodejů domů

v 16:30 v USA týdenní změna zásob ropy

Čtvrtek: dnes začíná ekonomický summit Evropské unie

v 09:55 v Německu míra nezaměstnanosti

ve 14:30 v USA počet nových ţádostí o podporu v nezaměstnanosti

ve 14:30 v USA hrubý domácí produkt (HDP)

Pátek: v 08:00 v Německu maloobchodní trţby

v Itálii aukce státních 10letých dluhopisů

pokračování ekonomického summitu EU

ve 14:30 v USA osobní spotřeba a osobní příjmy

v 15:45 v USA Chicagský index nákupních manaţerů

34

v 15:55 v USA index spotřebitelské důvěry podle Univerzity

v Michiganu

V minulém týdnu tedy byly hlavní silou především politické zprávy. Jednalo se o řecké

volby, konference Fedu a oznámení o nezávislém auditu španělských bank, které by

mohly potřebovat „pouze“ 51 – 62 miliard eur z původně nabízených 100 miliard eur

MMF. V pátek také ECB přijala další opatření, a to sníţením poţadovaného zajištění

bank proti úvěrům, tzv. kolateral. Výhled na další týden se nese ve znamení summitu

EU, který proběhne v závěru týdne.

Obrázek 8 Druhý obchodní týden

Zdroj: Vlastní zpracování

Tabulka 3 Statistika obchodů 2 týden

Číslo obchodu Type Size Price S / L T / P Price Profit

5 buy 0,1 1,24897 1,24697 1,25397 1,24697 -428,90 Kč

6 buy 0,1 1,24742 1,24542 1,25242 1,25162 852,64 Kč

7 sell 0,1 1,25162 1,25362 1,24662 1,24662 1 018,00 Kč

8 buy 0,1 1,24288 1,24088 1,24788 1,24788 1 018,00 Kč

9 sell 0,1 1,25887 1,26087 1,25387 1,26087 -422,26 Kč

Zdroj: Vlastní zpracování

Týden začal spíše skepticky a EUR/USD byl v poklesu. Odpoledne 25.6.2012 se však

přesto zformovala formace na podání příkazu do dlouhé pozice. Tak jsem i učinil a

35

nakoupil jsem měnový pár. Bohuţel trh nebyl příliš volatilní a tak i přesto, ţe se vyvíjel

správným směrem, nedosáhl na cíl a potom přišel propad aţ na stopp-loss. Trh se

vyvíjel do bočního trendu a v očekávání summitu spíše oslaboval, protoţe se

předpokládalo, ţe summit dopadne fiaskem, jak to tu jiţ bylo několikrát v minulosti.

Tuto náladu také podporovala makro data z USA, kdy index cen nemovitostí ve 20

metropolích zmírnil pokles z -2,6% na -1,9%. Ve středu odpoledne se na grafu opět

zformovala formace pro vstup do dlouhé pozice. Nakoupil jsem a očekával větší

volatilitu aţ ve čtvrtek ráno s příchodem summitu. Pozici přerušil nový signál ve čtvrtek

ráno, který ukazoval vstup do krátké pozice. Tudíţ jsem stávající pozici zavřel a otevřel

novou krátkou prodejem měnového páru. Coţ odpovídá fundamentálním předpovědím a

negativním očekáváním. Spekulace se vyplnila a pozice byla ukončena proraţením

cílového profitu. Další obchod přišel po 13. hodině, kdy technická analýza

identifikovala vstup do dlouhé pozice. Poslechl jsem, a to se vyplatilo. Nárůst byl

ukončen ziskem. Tato pozice však byla při zpětném ohlédnutí otevřena bez ohledu na

fundamentální vlivy a toho se příště musím vyvarovat. Euro posilovalo především díky

zprávám ze summitu, který slíbil rozšíření záchranného programu na 120 miliard euro.

Nicméně jsem se z pozice nepoučil a na to jsem doplatil posledním

obchodem otevřeným v pátek kolem osmé hodiny ranní, kdy technická analýza

předikoval pokles. Po ránu však vycházely další zprávy ze summitu, a to způsobilo větší

volatilitu a vývoj opačným směrem. Obchod jsem uzavřel ztrátou. Celkem však tento

týden dopadl velmi dobře, a to celkovým ziskem 2 037,47 Kč.

3.5.4 Třetí obchodní týden (2.7.2012 – 6.7.2012)

Pondělí v 11:00 v eurozóně míra nezaměstnanosti

v 16:00 v USA výrobní ISM

Úterý v 11:00 v eurozóně index PPI

v 16:00 v USA průmyslové objednávky

Středa v USA státní stávek (Den nezávislosti) – tamní banky a burzy budou

zavřené

v 10:00 v eurozóně PMI za sluţby

v 11:00 v eurozóně maloobchodní trţby

v 11:00 v eurozóně hrubý domácí produkt (HDP)

36

Čtvrtek aukce 10letých státních dluhopisů Francie a Španělska (přesné časy

nejsou známi)

ve 13:00 v Británii rozhodnutí o úrokové sazbě, kde se očekává

ponechání na současné úrovni 0.50%

ve 13:45 v eurozóně rozhodnutí o úrokové sazbě, kde se očekává sníţení

ze současné úrovně 1.00% na 0.75%

ve 14:15 v USA důleţitý ADP výkaz národní zaměstnanosti (předskokan

pátečního NFP reportu)

ve 14:30 v eurozóně tisková konference Evropské centrální banky (ECB)

ve 14:30 v USA počet ţádostí o podporu v nezaměstnanosti

v 16:00 v USA index ISM za sluţby

v 17:00 v USA týdenní změna zásob ropy

Pátek ve 12:00 v Německu průmyslová produkce

ve 14:30 v USA změna počtu pracovních míst mimo zemědělství (NFP

report) a celková míra nezaměstnanosti

V minulém týdnu jsme byli svědky summitu EU, který nejprve přinesl propad párů

z důvodu negativního očekávání. Nakonec ale přece jenom pátek přinesl zajímavé

zprávy, které pár vynesly aţ těsně pod hranici 1,2700.

Tento týden očekáváme několik významných zpráv. Z dat bude nejdůleţitější páteční

ukazatel míry nezaměstnanosti. Z EU nás čeká především čtvrteční zasedání ECB a její

moţná změna úrokové míry a aukce španělských a italských dluhopisů. V první

polovině týdne očekávám spíše boční trend. Případný vývoj se bude odvíjet od

očekávání zasedání ECB. Zde očekávám zvýšenou volatilitu a prudší odskoky. Stejně

jako minulý týden zůstávám spíše skeptický a očekávám oslabování páru EUR/USD.

37

Obrázek 9 Třetí obchodní týden

Zdroj: vlastní zpracování

Tabulka 4 Statistika obchodů 3 týden

Číslo obchodu Type Size Price S / L T / P Price Profit

10 buy 0,1 1,25829 1,25629 1,26329 1,25629 -421,23 Kč

11 sell 0,1 1,26111 1,26311 1,25611 1,25611 999,78 Kč

12 buy 0,1 1,25437 1,25237 1,25937 1,25237 -422,26 Kč

Zdroj: vlastní zpracování

Týden začal poklesem, ale dle fundamentu jsem předikoval spíše boční trend, proto

kdyţ mi přišel signál pro vstup do dlouhé pozice nakoupil jsme měnový pár. Bohuţel

trh byl opravdu velmi málo volatilní, proto dříve neţ byla moţnost vystoupit se ziskem,

ukončil mou pozici čekající stopp-loss. Druhou pozici jsme otevřel hned další den

zhruba v 18:30 příkazem na krátkou pozici. Tentokrát jsem dosáhl svého cílového

profitu. Zpětně lze vyhodnotit tento obchod správně ve směru fundamentu, který

naznačoval dle zpráv spíše negativní výhled na měnový pár před zasedáním ECB. A

začal pomalu klesat jiţ v úterý. Poslední pozici jsem otevřel ve středu kolem 19. hodiny

nákupem. Vstup do dlouhé pozice se ukázal jako mylný, byl ukončen stopp-lossem.

Další dny uţ jsem neobchodoval, protoţe jsem očekával velkou volatilitu a mnohem

větší rozdíl mezi nabízenou a poptávanou cenou (spread) z důvodu zasedání ECB.

38

Navíc ani technické ukazatele mi nevyslaly ţádný další signál, a proto jsem tento

obchodní týden ukončil se dvěmi ztrátovými obchody a jedním ziskovým se ziskem 156

Kč.

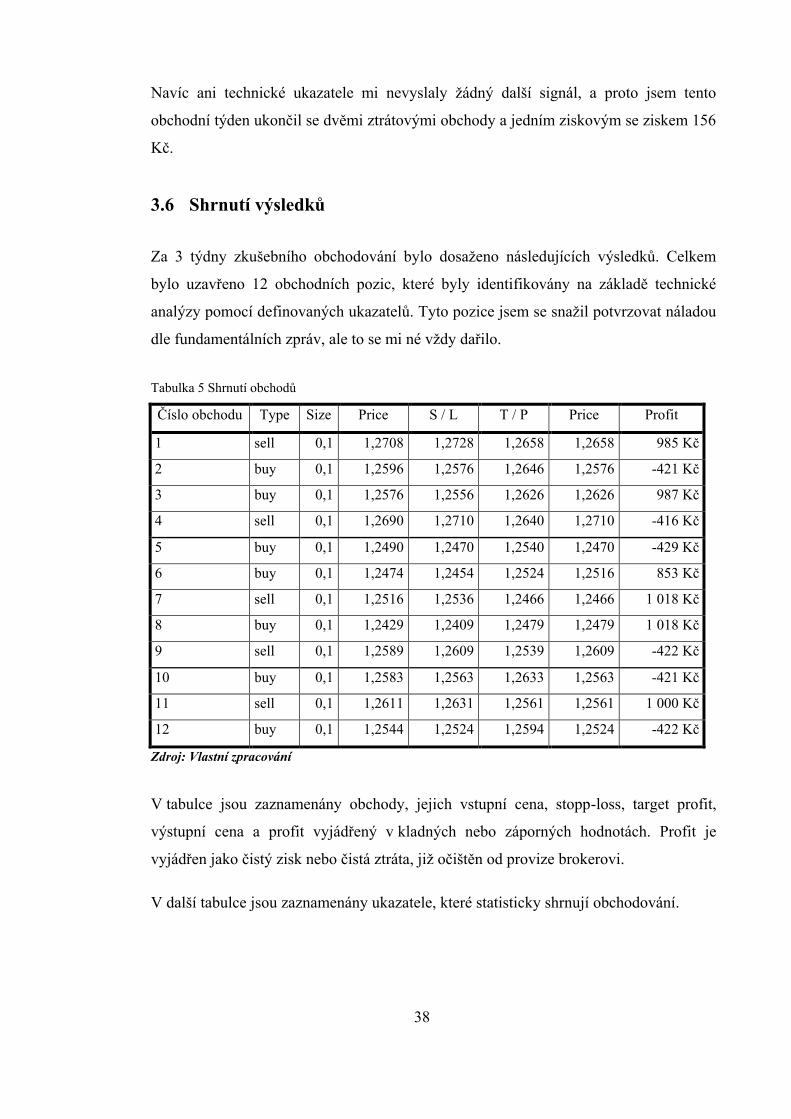

3.6 Shrnutí výsledků

Za 3 týdny zkušebního obchodování bylo dosaţeno následujících výsledků. Celkem

bylo uzavřeno 12 obchodních pozic, které byly identifikovány na základě technické

analýzy pomocí definovaných ukazatelů. Tyto pozice jsem se snaţil potvrzovat náladou

dle fundamentálních zpráv, ale to se mi né vţdy dařilo.

Tabulka 5 Shrnutí obchodů

Číslo obchodu Type Size Price S / L T / P Price Profit

1 sell 0,1 1,2708 1,2728 1,2658 1,2658 985 Kč

2 buy 0,1 1,2596 1,2576 1,2646 1,2576 -421 Kč

3 buy 0,1 1,2576 1,2556 1,2626 1,2626 987 Kč

4 sell 0,1 1,2690 1,2710 1,2640 1,2710 -416 Kč

5 buy 0,1 1,2490 1,2470 1,2540 1,2470 -429 Kč

6 buy 0,1 1,2474 1,2454 1,2524 1,2516 853 Kč

7 sell 0,1 1,2516 1,2536 1,2466 1,2466 1 018 Kč

8 buy 0,1 1,2429 1,2409 1,2479 1,2479 1 018 Kč

9 sell 0,1 1,2589 1,2609 1,2539 1,2609 -422 Kč

10 buy 0,1 1,2583 1,2563 1,2633 1,2563 -421 Kč

11 sell 0,1 1,2611 1,2631 1,2561 1,2561 1 000 Kč

12 buy 0,1 1,2544 1,2524 1,2594 1,2524 -422 Kč

Zdroj: Vlastní zpracování

V tabulce jsou zaznamenány obchody, jejich vstupní cena, stopp-loss, target profit,

výstupní cena a profit vyjádřený v kladných nebo záporných hodnotách. Profit je

vyjádřen jako čistý zisk nebo čistá ztráta, jiţ očištěn od provize brokerovi.

V další tabulce jsou zaznamenány ukazatele, které statisticky shrnují obchodování.

39

Tabulka 6 Statistické vyhodnocení obchodů

Poloţka Jednotka V % vyjádření

Celkem obchodů 12 100,00%

Ztrátových obchodů 6 50,00%

Ziskových obchodů 6 50,00%

Celkem buy pozic 7 58,30%

Ziskových buy pozic 3 42,90%

Ztrátových buy pozic 4 57,10%

Celkem loss pozic 5 41,70%

Ziskových loss pozic 3 60,00%

Ztrátových loss pozic 2 40,00%

Celkový zisk 3 329 Kč 8,32%

Zdroj: Vlastní zpracování

Z tabulky vyplývá, ţe z celkového počtu obchodů bylo 6 ztrátových a 6 ziskových.

Celkem bylo otevřeno 7 dlouhých pozic, kdy je měnový pár nakupován a spekuluje se

na jeho růst a 5 krátkých pozic, kdy je měnový pár prodáván a spekuluje se na jeho

pokles. Hodnota úspěšnosti systému je 50%. Úspěšných dlouhých pozic bylo 42,9% a

ztrátových 57,1%. Úspěšných krátkých pozic bylo 60% a neúspěšných 40%. Z čehoţ

jasně vyplývá, ţe bych se měl více orientovat na celkový a dlouhodobý trend a uzavírat

obchody v jeho směru na základě indikátorů technické analýzy. Celkový zisk za 3

obchodní týdny činí 3 329,- Kč coţ činní 8,32%. Při přepočtu na roční výnos to je

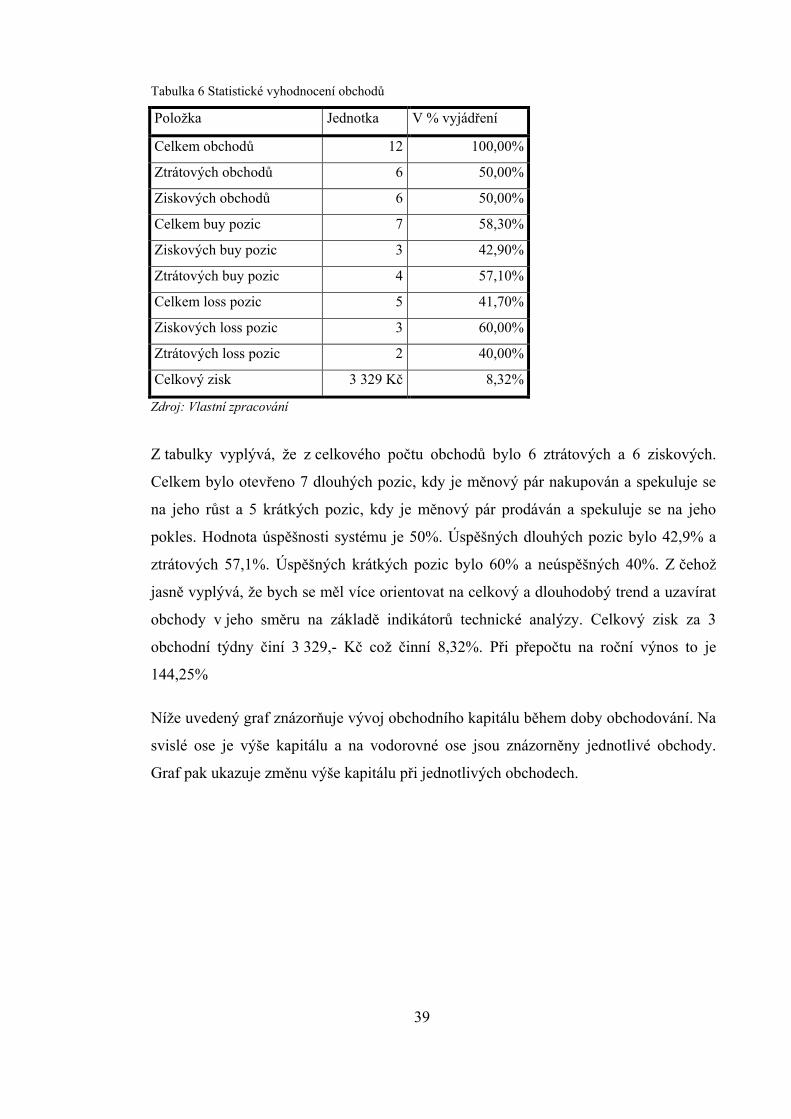

144,25%

Níţe uvedený graf znázorňuje vývoj obchodního kapitálu během doby obchodování. Na