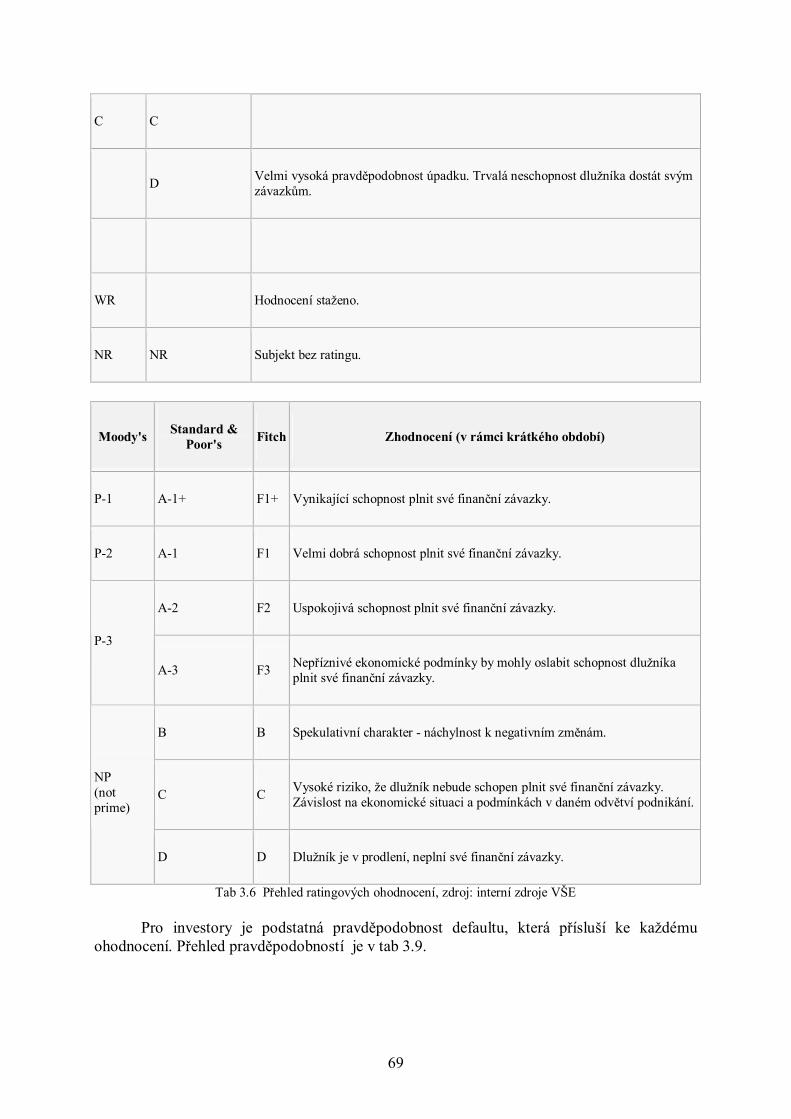

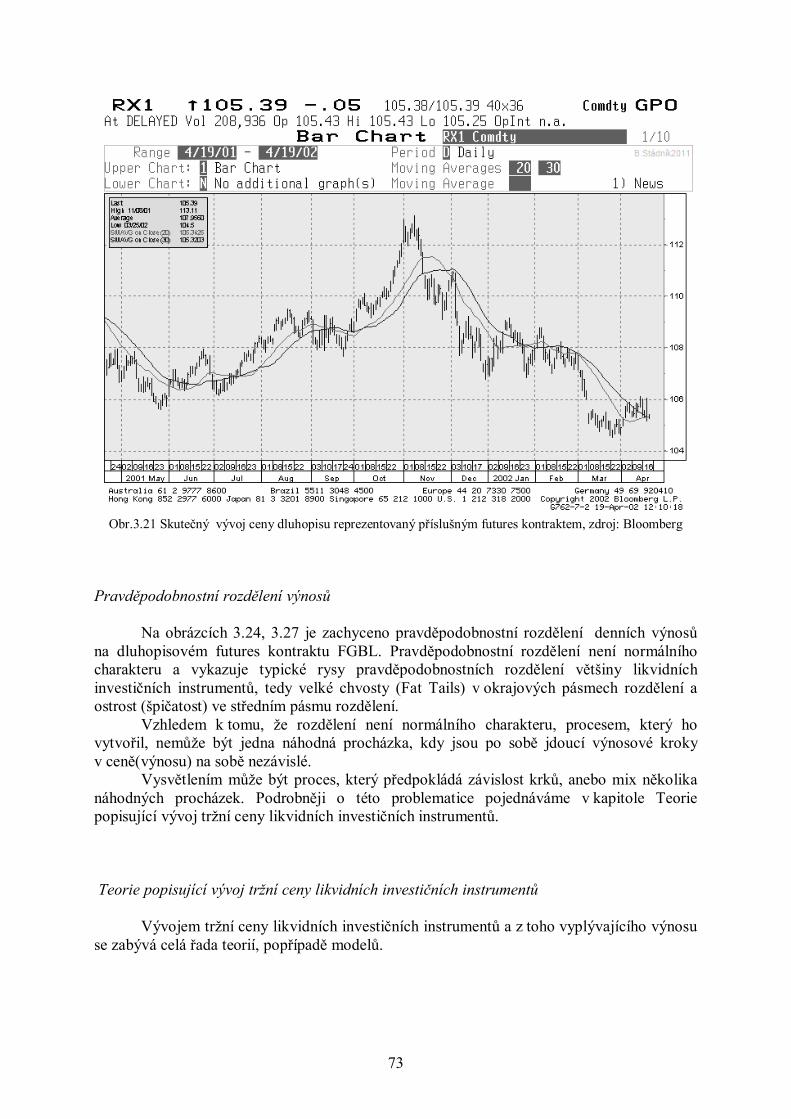

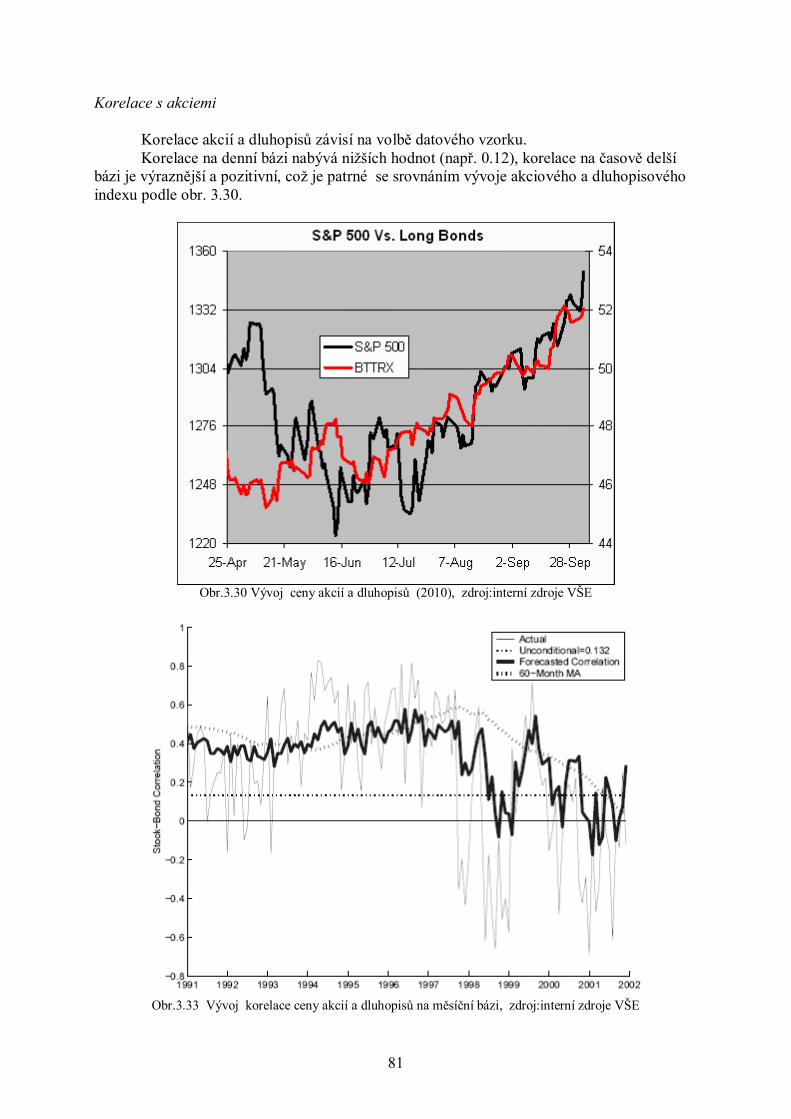

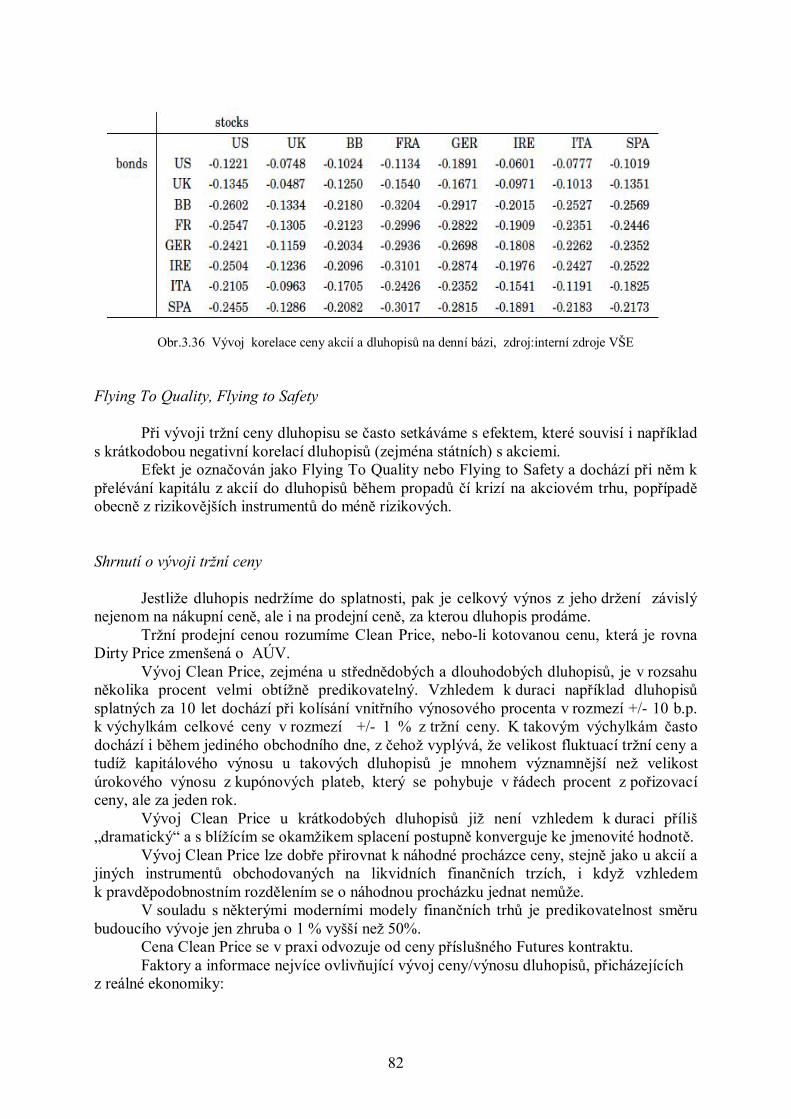

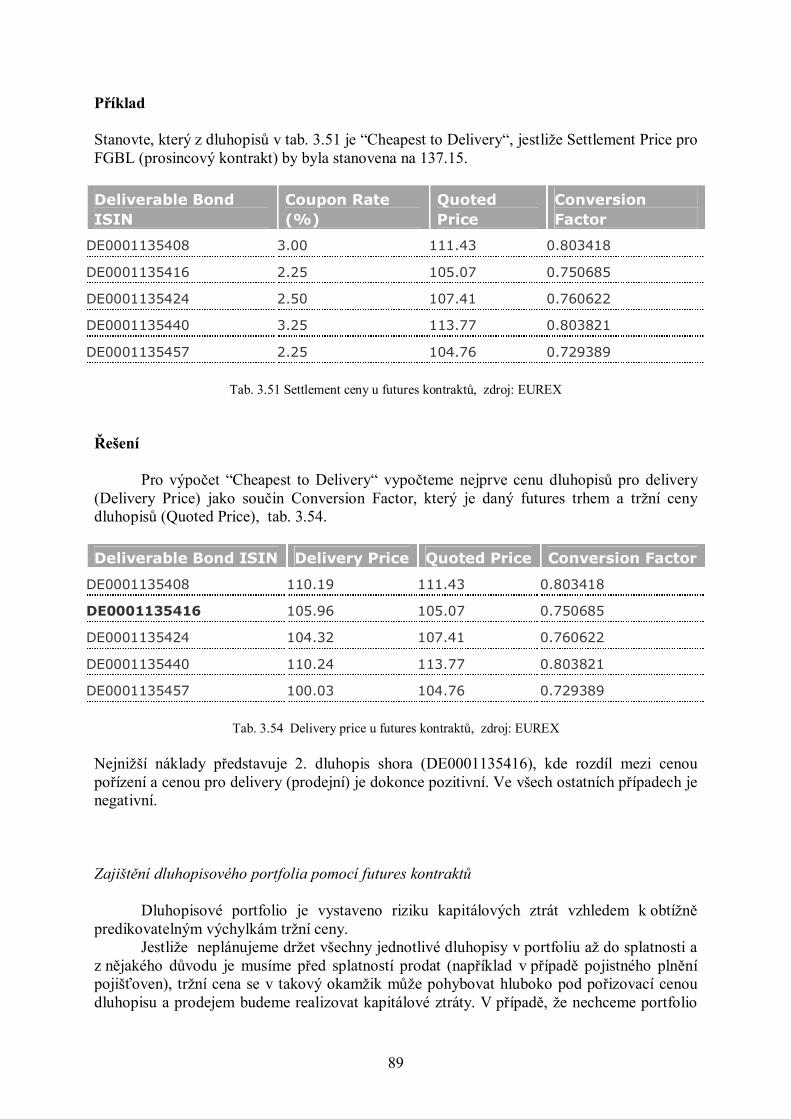

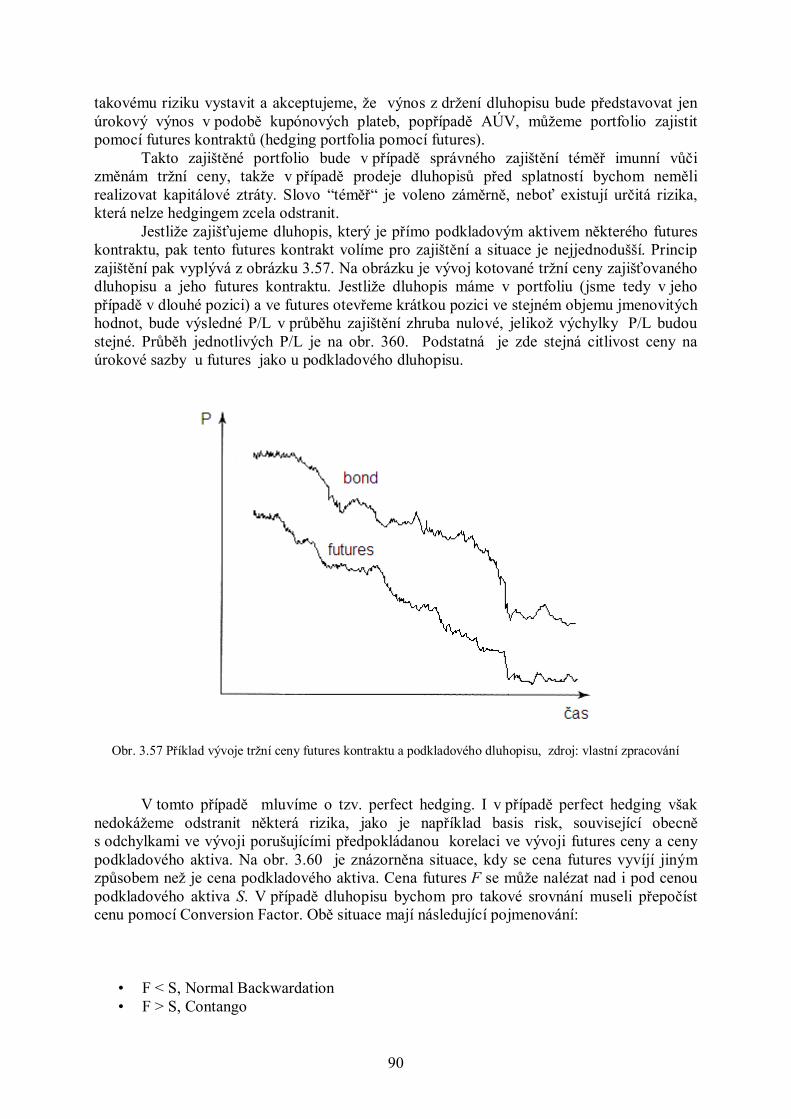

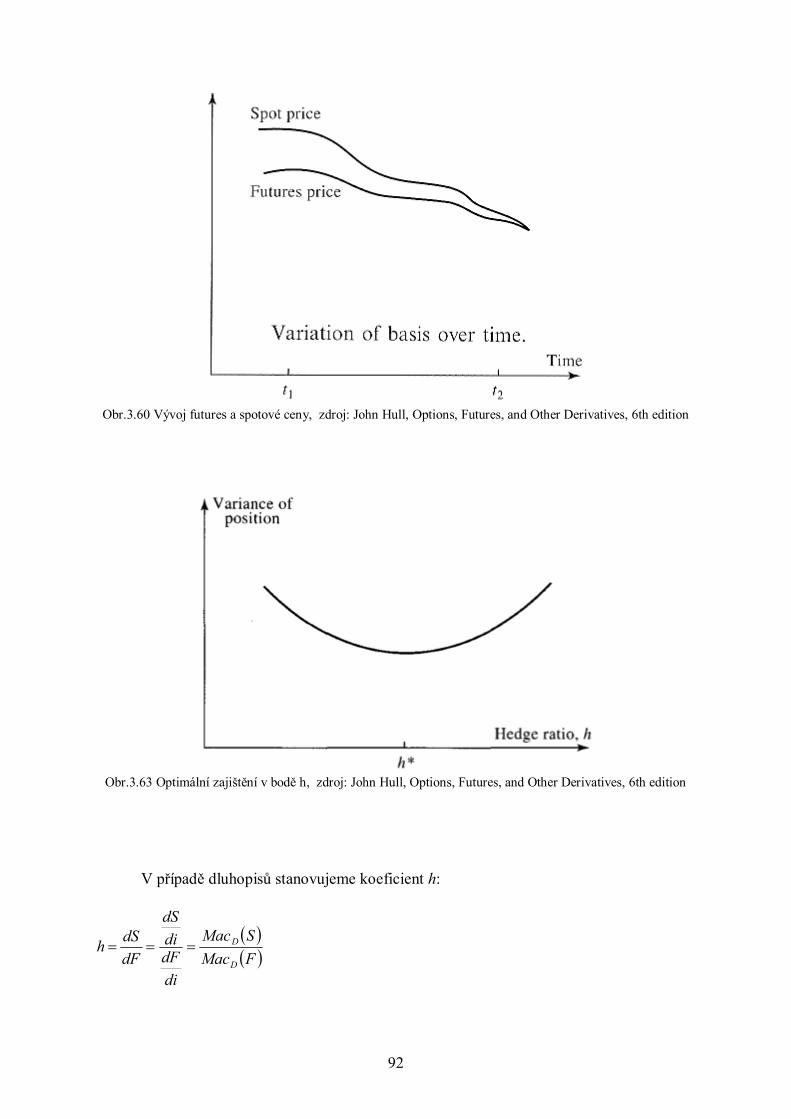

105

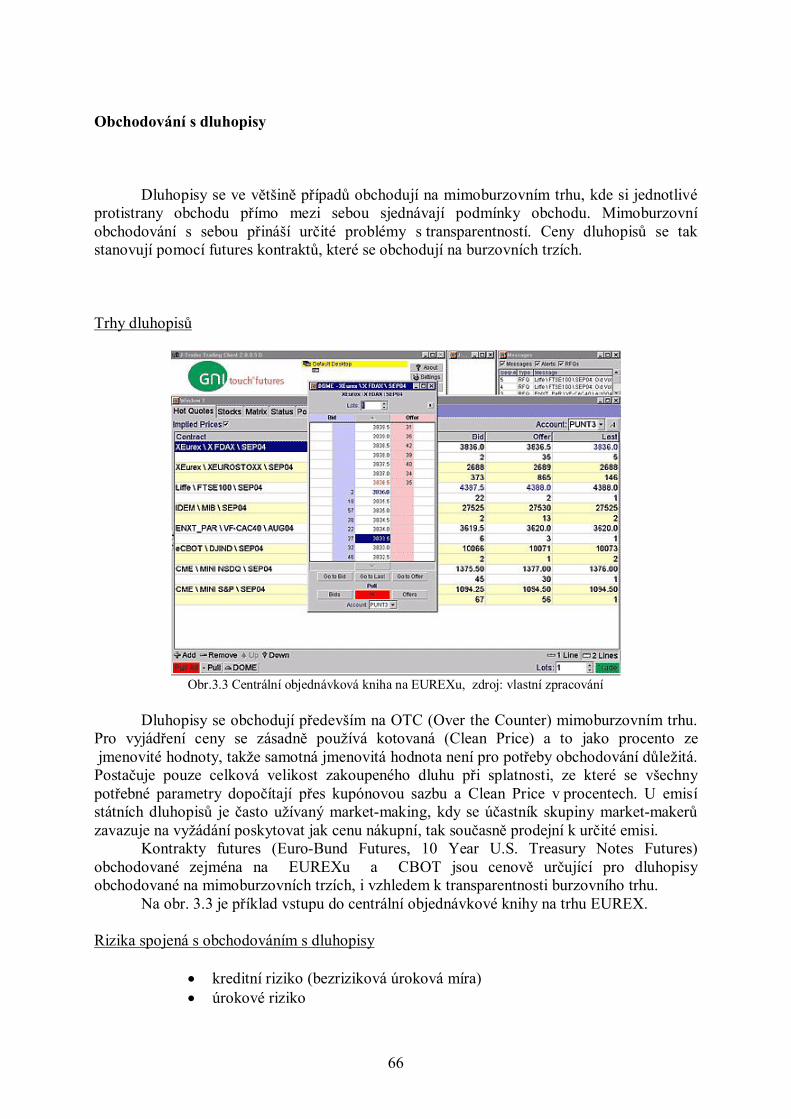

1 Teorie a praxe dluhopisů Ing. B.Stádník Ph.D.

1

Teorie a praxe dluhopisů

Ing. B.Stádník Ph.D.

2

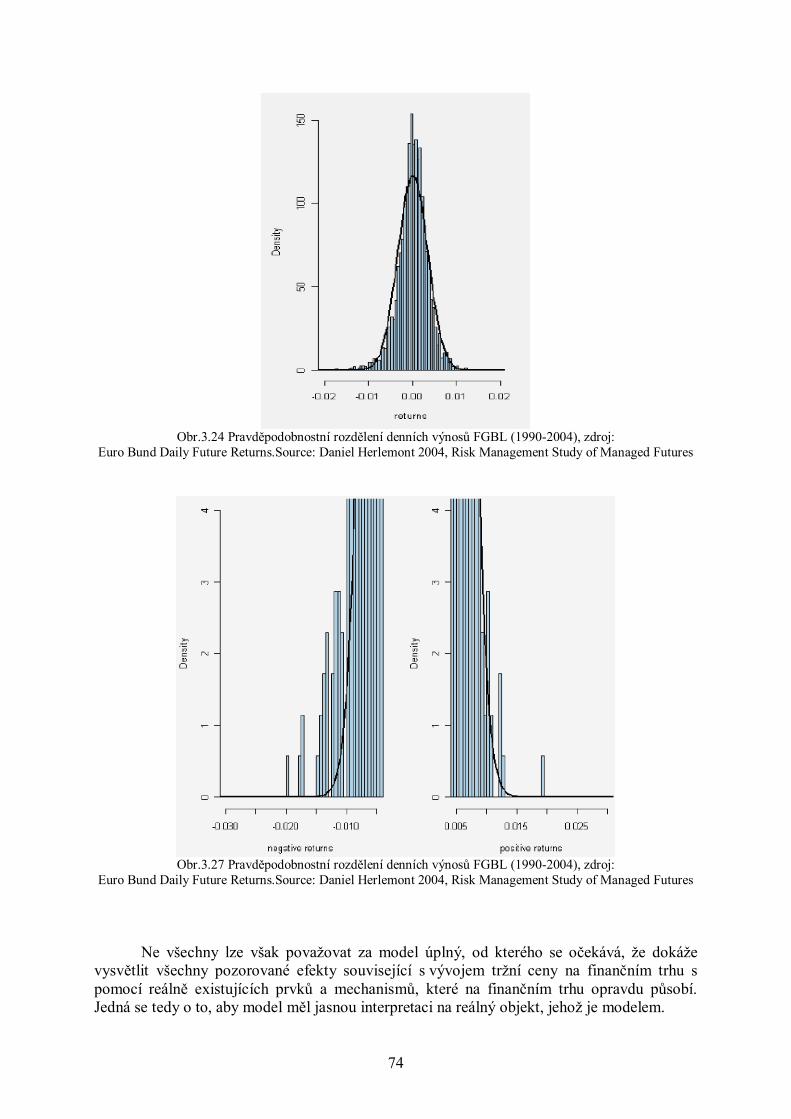

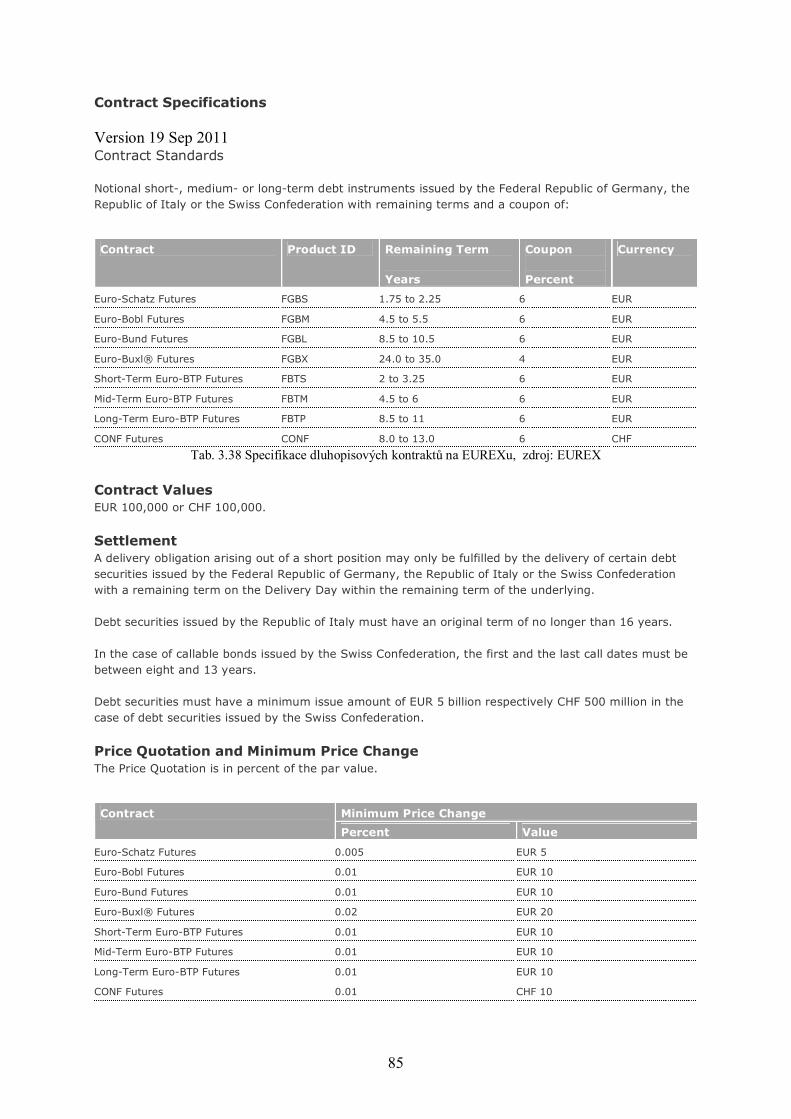

Obsah Úvod do matematiky dluhopisů Spojité úročení Teorie Řešené příklady Vnitřní výnosové procento a investice Teorie Souvislost se složeným úročením Vyjádření vnitřního výnosového procenta Vnitřní výnosové procento na různé bázi Přechod mezi bázemi Praktické výpočty vnitřního výnosového procenta Souvislost se spořením Souvislost s důchody Souvislost s reinvesticí CF1, CF2, ... CFn Investice v období mezi cash flow Investice bez splatnosti Investice bez splatnosti-investice v období mezi cash flow Výnosy s lomenými exponenty Souvislost lomených exponentů s vnitřním výnosovým procentem Kombinované výnosy Rozdílná úroková míra pro jednotlivá období mezi cashflow Rozdílná úroková míra pro jednotlivá cashflow po celou dobu investice Řešené příklady Parametry dluhopisů Obecná charakteristika typického dluhopisu Základní parametry dluhopisů Označení dluhopisu Konvence pro počítání časových intervalů (Day Count Convention) Charakter úrokového výnosu Vztah mezi kupónovou sazbou a kupónovou výplatou Odchýlená perioda prvního kupónu (Odd First Coupon) Vyjádření ceny Splácení kupónových výplat (splátkový kalendář) Doba do splatnosti (Time/Term to Maturity) Dluhopisy bez splatnosti (Perpetual Bonds) Doba života dluhopisu (Time of Living) Denominace (denomination) Emitent, typ emitenta (issuer, debtor) Další práva držitele a emitenta Zajištění proti inflaci Forma dluhopisu Způsob převoditelnosti Vztah cena/výnos Kalkulace výnosů u dluhopisů

3

výnos do splatnosti (Yield to Maturity), ISMA Method US Street Convention True Yield Spojité úročení U.S. Treasury Convention Braeß/Fangmeyer, Moosmüller Yield Japanese Simple Yield (JGB Simple) Money Market Yield Kupónová výnosnost Běžná výnosnost (Current Yield) Rendita (adjusted current yield) výnos s reinvesticí kupónů Výnos bezkupónových dluhopisů Výnos u dluhopisů bez splatnosti Výnos u dluhopisů s variabilní kupónovou sazbou Procentní vyjádření ceny dluhopisu Citlivost ceny dluhopisů na úrokovou míru Macaulayova durace (Macaulay Duration) kupónového dluhopisu Macaulayova durace bezkupónového dluhopisu Macaulayova durace dluhopisu bez splatnosti Konvexita dluhopisu Měnící se citlivost Použití Macaulayovy durace pro odhad změny tržní ceny Modifikovaná durace (Modified Duration) BPV(Basis Point Value, DV01) Citlivost ceny u dluhopisu s variabilním kupónovou sazbou Změna celkové bilance výnosu z dluhopisu při změně vnitřního výnosového procenta Durace (Macaulyova) portfolia Imunizace portfolia Celková cena dluhopisu (Dirty Price, Total Price) Kotovaná cena dluhopisu (Clean Price, Quoted Price) AÚV, alikvotní úrokový výnos (Accrued Interest) Obchodování s dluhopisy Trhy dluhopisů Rizika spojená s obchodováním s dluhopisy Likvidita Riziko emitenta dluhopisu Rating Vývoj tržní ceny dluhopisu Pravděpodobnostní rozdělení výnosů Teorie popisující vývoj tržní ceny likvidních investičních instrumentů Teorie efektivních trhů Moderní teorie finančních trhů Ekonomické ukazatele ovlivňující tržní cenu Korelace s akciemi Flying to Quality,Flying to Safety Shrnutí o vývoji tržní ceny Dluhopisové futures kontrakty

4

Conversion Factor , Cheapest to Delivery Zajištění dluhopisového portfolia pomocí futures kontraktů Oceňování dluhopisů Stanovení běžné úrokové sazby pomocí bezkupónových dluhopisů Oceňování typického kupónového dluhopisu pomocí běžných úrokových sazeb Stanovení běžné úrokové sazby pomocí kupónových dluhopisů (Bootstapping) Oceňování typického kupónového dluhopisu pomocí IRS (Interest Rate Swap) Řešené příklady Použitá literatura

5

Úvod Teorie a praxe dluhopisů pojednává o jednom z nejvýznamnějších investičních instrumentů finančních trhů. V textu je vedle pojednání o praktických aspektech nakládání s dluhopisy kladen důraz i na jejich matematický popis, který je nezbytný pro pochopení všech souvislostí. V první části jsou ujednoceny a rozvedeny některé záležitosti finanční matematiky, které jsou v praxi na dluhopisy aplikovány. Druhá část je podrobným rozborem parametrů dluhopisů, včetně nejrůznějších užívaných způsobů kalkulace výnosů a citlivosti ceny na úrokovou míru. V třetí části se zabýváme obchodováním s dluhopisy, jeho riziky, vývojem jejich tržní ceny a faktory, které ji ovlivňují. Podrobněji se věnujeme i současným modelům finančních trhů, které lze na vývoj tržní ceny dluhopisů aplikovat. Ve čtvrté části pojednáváme o oceňování dluhopisů. V textu se nachází řada řešených příkladů pro lepší porozumění. Jelikož je dluhopis celosvětovým investičním instrumentem je za českým pojmem v závorce uveden i příslušný pojem v angličtině.

6

Úvod do matematiky dluhopisů Spojité úročení Teorie Spojité úročení připisuje úrok v nekonečně malých intervalech a je teoretickým limitním případem, ke kterému lze dospět při zvyšování připisovací frekvence úroků do nekonečna. Základním vztahem je:

niePVFV (45) kde i…………………… vnitřní výnosové procento, vyjádřené jako úroková míra za období n............................... počet období PV............................ současná hodnota (počáteční částka) FV............................ budoucí hodnota (zúročená částka) Vztah je možné odvodit s použitím:

en

n

n

11lim

následovně (viz též Finanční matematika pro každého):

ni

ni

m

m

mn

me

imm

i

11lim1lim

kde m............................... počet úrokovacích období za období n Při praktických výpočtech při úročení za určitý počet dní lze vztah (45) modifikovat, například do podoby (50)

die

ePVFV

365 (50) kde ie…………………… vnitřní výnosové procento, vyjádřené jako roční (p.a.) d............................... počet dní úročení při konvenci 1 rok=365 dní

7

Vztah lze odvodit následovně:

di

dii

m

e

m

mde

m

e

e

e

e

imm

i365

365365

36511lim3651lim

Řešené příklady: Příklad 101 Vypočítejte velikost úroku při spojitém úročení za 122 dní při úrokové sazbě id=0.01% za den z částky 200000 CZK. Řešení:

202454.94200000 1220001.0 eePVFV did Z toho úrok je roven 202454.94-200000 = 2454.94 CZK. Příklad 102 Vypočítejte velikost úroku při spojitém úročení za 122 dní při úrokové sazbě 0.01% za den z částky 200000 CZK. Porovnejte výsledek úročení částky 200 000 CZK za 122 dní při spojitém úročení, úročení s denním úrokovacím obdobím a jednoduchým úročení. Uvažujte úrokovou sazbu 0.01% za den. Řešení: Spojité úročení podle příkladu 102:

202454.94200000 1220001.0 eePVFV did Úročení s denním připisováním úroků:

202454.82)0001.01(200000)1( 122 ddiPVFV

Jednoduché úročení:

202440)0001.01221(200000)1( didPVFV Příklad 103

8

Na jakou částku se zúročí 555000 USD spojitým úročením při úrokové sazbě i=3.5% p.a. za 380 dní. Uvažujte, že rok má 365 dní. Řešení:

575596.26555000 365380035.0

365

eePVFVd

ie

Příklad 104 Jakou částku obdržím po 18 měsících spojitého úročení, jestliže nejprve uložím 100 EUR a po 13 měsících vyberu 50 EUR, ie=5% p.a. Jakou částku obdržím ve stejném případě při jednoduchém úročení? Řešení: Při jednoduchém úročení bude výsledná částka:

46.56)05.01251(50)05.0

12181(100 FV

První člen lze interpretovat jako jednoduchým úročením zúročenou částku 100 EUR po 18 měsících a druhý člen jako snížení výsledné částky o 50 EUR včetně úroků za 5 měsíců. V případě spojitého úročení:

73.565010005.0

12505.0

1218

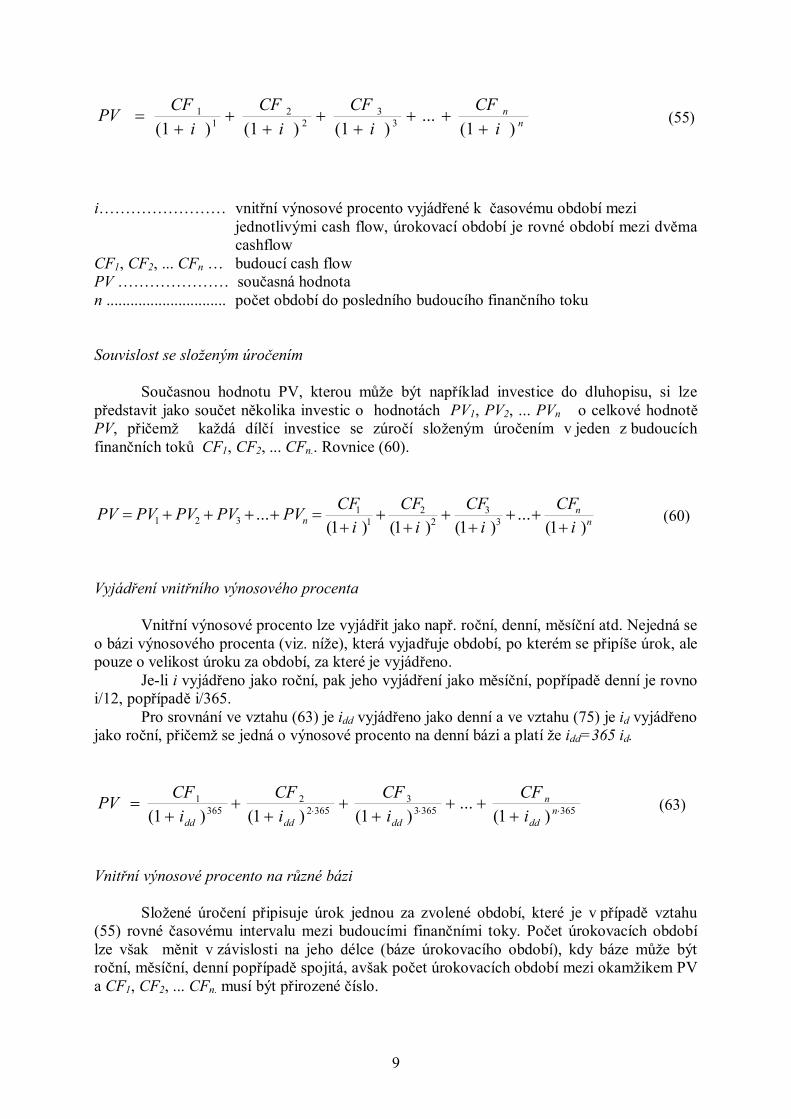

eeFV Vnitřní výnosové procento a investice Teorie Vnitřní výnosové procento je úroková míra, známá též pod pojmem IRR (Intrernal Rate of Return). Jeho výpočet vyplývá z definice rovnice budoucích diskontovaných finančních toků, ve které je souvislost mezi současnou hodnotou PV, budoucími finančními toky CF1, CF2, ... CFn a vnitřním výnosovým procentem i dána vztahem (55). Vnitřní výnosové procento je ve vztahu vyjádřeno jako úroková míra za období mezi jednotlivými budoucími finančními toky, které přicházejí v pravidelných časových intervalech. Typickou interpretací vztahu (55) je investice, kdy investujeme částku o velikosti PV na n období, ze které nám plynou budoucí finanční toky CF1, CF2, ... CFn. Vnitřní výnosové procento investice je pak i.

9

nn

iCF

iCF

iCF

iCFPV

)1(...

)1()1()1( 33

22

11

(55)

i…………………… vnitřní výnosové procento vyjádřené k časovému období mezi jednotlivými cash flow, úrokovací období je rovné období mezi dvěma cashflow CF1, CF2, ... CFn … budoucí cash flow PV ………………… současná hodnota n .............................. počet období do posledního budoucího finančního toku Souvislost se složeným úročením Současnou hodnotu PV, kterou může být například investice do dluhopisu, si lze představit jako součet několika investic o hodnotách PV1, PV2, ... PVn o celkové hodnotě PV, přičemž každá dílčí investice se zúročí složeným úročením v jeden z budoucích finančních toků CF1, CF2, ... CFn.. Rovnice (60).

nn

n iCF

iCF

iCF

iCFPVPVPVPVPV

)1(...

)1()1()1(... 3

32

21

1321

(60)

Vyjádření vnitřního výnosového procenta Vnitřní výnosové procento lze vyjádřit jako např. roční, denní, měsíční atd. Nejedná se o bázi výnosového procenta (viz. níže), která vyjadřuje období, po kterém se připíše úrok, ale pouze o velikost úroku za období, za které je vyjádřeno. Je-li i vyjádřeno jako roční, pak jeho vyjádření jako měsíční, popřípadě denní je rovno i/12, popřípadě i/365. Pro srovnání ve vztahu (63) je idd vyjádřeno jako denní a ve vztahu (75) je id vyjádřeno jako roční, přičemž se jedná o výnosové procento na denní bázi a platí že idd=365 id.

36536533

36522

3651

)1(...

)1()1()1(

n

dd

n

dddddd iCF

iCF

iCF

iCFPV (63)

Vnitřní výnosové procento na různé bázi Složené úročení připisuje úrok jednou za zvolené období, které je v případě vztahu (55) rovné časovému intervalu mezi budoucími finančními toky. Počet úrokovacích období lze však měnit v závislosti na jeho délce (báze úrokovacího období), kdy báze může být roční, měsíční, denní popřípadě spojitá, avšak počet úrokovacích období mezi okamžikem PV a CF1, CF2, ... CFn. musí být přirozené číslo.

10

Rovnici (55) lze za předpokladu, že časový interval mezi budoucími finančními toky je jeden rok a jeden rok je i doba je do prvního finančního toku, přepsat například do tvarů (65), (70), (75), (80). Všechny uvedené možnosti lze považovat za správné.

ne

n

eee iCF

iCF

iCF

iCFPV

)1(...

)1()1()1( 33

22

11

(65)

ie …………………… vnitřní výnosové procento vyjádřené jako roční na roční bázi

nin

iii pppp

CFCFCFCFPV

2

16

21

34

21

22

21

1 ... (70)

ip …………………… vnitřní výnosové procento vyjádřené jako roční na půlroční bázi

365

3651

3653

3651

33652

3651

2365

3651

1 ...

nin

iii dddd

CFCFCFCFPV (75)

id…………………… vnitřní výnosové procento vyjádřené jako roční na denní bázi

365365

3653653

3

3653652

2

365365

1 ...ssss in

niii

e

CF

e

CF

e

CF

e

CFPV

(80)

is…………………… vnitřní výnosové procento vyjádřené jako roční na spojité bázi Za předpokladu, že CF1 = CF2 = CF2 =...= CFn =CF přechází vztah (60) na vztah (85)

i

iCFPVn

11

(85)

Přechod mezi bázemi

11

Přechod mezi bázemi lze uskutečnit pomocí vztahu (88) odvozeného z rovnosti FV (87)

365

36511

ndn

eiPViPV (87)

1365

1365

d

eii (88)

Dosazením (88) do (65) dostáváme (65) Jestliže potřebuje převést vnitřní výnosové procento na roční bázi ie na spojitou bázi is, vyjdeme z rovnice:

sie ei 1

po úpravě pak:

)1ln( es ii Praktické výpočty vnitřního výnosového procenta Analytický výpočet vnitřního výnosového procenta vede obecně k řešení obecné rovnice n-tého stupně, která od 5. stupně analytické řešení nemá a je nutné ji řešit numericky. Souvislost se spořením Rovnici (65) lze transformovat do tvaru (92), kterou lze interpretovat následovně. Částku PV necháme úročit složeným úročením po n úrokovacích období. Vždy na konci období odebereme částku CF1, CF2, ... CFn. až do nulového zůstatku.

0...)1()1()1()1( 33

22

11

nn

rn

rn

rn

r CFiCFiCFiCFiPV (92) Souvislost s důchody Rovnice (55) je též rovnice důchodová, kde CF1, CF2, ... CFn jsou důchodové výplaty a PV investovaná částka. Souvislost s reinvesticí CF1, CF2, ... CFn Rovnici (55) lze taktéž přepsat do podoby (94), kterou lze interpretovat následovně.

12

Levá strana rovnice představuje zúročenou hodnotu PV po n obdobích složeným úročením s úrokovacím obdobím rovném časovému intervalu mezi jednotlivými budoucími finančními toky. Pravá strana rovnice (94) vyjadřuje součet zúročených budoucích finančních toků složeným úročením, přičemž CF1 se úročí po n-1 období , tedy od počátku jeho vzniku do konce n-tého období, CF2 se úročí po n-2, opět do konce n-tého období. Situaci je možné interpretovat jako reinvestici budoucích finančních toků na úrokovou sazbu i do konce n-tého období. Jelikož se levá strana rovnice rovná pravé, lze konstatovat, že PV, zúročená složeným úročením, je rovna součtu složeným úročením zhodnocených budoucích finančních toků o stejné úrokové sazbě i a stejném úrokovacím období.

nnnnn CFiCFiCFiCFiPV ...)1()1()1()1( 3

32

21

1 (94) Investice v období mezi cash flow Jestliže mezi počátkem investice a prvním budoucím finančním tokem CF1 není stejně dlouhé období jako mezi jednotlivými budoucími toky, je nutné ve smyslu vnitřního výnosového procenta zavést tak dlouhé úrokovací období, aby počet úrokovacích období mezi současností a CF1 a současně mezi jednotlivými CF bylo přirozené číslo. Řešení bývá obvykle více. Je-li například 18 dní do prvního budoucího finančního toku a interval mezi budoucími toky je 1 rok, lze použít vztah (91) popřípadě (92). Obě možnosti lze považovat za správné.

36518

3651

365218

3651

336518

3651

218

3651

1 ...

nin

iii dddd

CFCFCFCFPV (91)

id…………………… vnitřní výnosové procento vyjádřené jako roční na denní bázi

36536518

365365218

3

36536518

2

36518

1 ...ssss i

n

niii

e

CF

e

CF

e

CF

e

CFPV

(92)

is…………………… vnitřní výnosové procento vyjádřené jako roční na spojité bázi Pro CF1 = CF2 = CF2 =...= CFn =CF lze vztah (91) zjednodušit na vztah (93).

11

11

365

3651

365

3651

18

3651

d

d

d

i

ni

i

CFPV (93)

13

Investice bez splatnosti Jestliže nepředpokládáme ukončení investice, je vztah mezi PV, CF1, CF2, ... CF a i limitní záležitostí pro n jdoucí do nekonečna (94). Investice bez splatnosti má reálnou interpretaci například na skutečně existující dluhopisy bez splatnosti, popřípadě s extrémní dobou do splatnosti, anebo například v modelech pro ocenění akcií.

nn

oon iCF

iCF

iCF

iCFPV

)1(...

)1()1()1(lim 3

32

21

1

(94)

Pro CF1 = CF2 = CF2 =...= CFn =CF

roon i

CFPV

lim (95)

Investice bez splatnosti-investice v období mezi cash flow Je-li například 18 dní do prvního budoucího finančního toku a interval mezi budoucími toky je 1 rok, lze použít vztah (96).

36518

21

365218

21

336518

21

218

3651

1 ...lim

nin

iiioon dddd

CFCFCFCFPV (96)

Pro CF1 = CF2 = CF2 =...= CFn =CF

1365

1

18365

3651

365

3651

18

3651

36511

1lim

d

d

d

d i

i

i

ioonCFCFPV (97)

Výnosy s lomenými exponenty Výnosy s lomenými exponenty nejsou obecně v souladu se složeným úročením a tedy s konstrukcí vnitřního výnosového procenta, jelikož tímto způsobem prakticky složené úročení aplikovat nelze. Jejich interpretace je velmi obtížná, přesto se používají např. pro výpočet RPSN, popřípadě v USA pro výpočet výnosů u dluhopisů. Rovnici (55) by za použití výnosů s lomeným bylo možné přepsat do podoby (98), která vystihuje například příchod dvou budoucích cashflow vždy za období 1 rok, předpokládáme-li io vyjádřenou jako roční. io

14

pak odpovídá efektivní úrokové míře složeného úročení, na kterou však úročit prakticky nelze.

223

3

22

2

21

1

)1(...

)1()1()1(n

o

n

ooo i

CF

i

CF

i

CF

i

CFPV

(98)

Je-li například 5 dní do prvního budoucího finančního toku a interval mezi budoucími toky je 1/2 rok, lze použít vztah (99).

1801805

18018025

3

1801805

2

1805

1

)1(...

)1()1()1(

n

od

n

ododod i

CF

i

CF

i

CF

i

CFPV (99)

Souvislost lomených exponentů s vnitřním výnosovým procentem

36518

3651

365218

3651

336518

3651

218

3651

1 ...

nin

iii dddd

CFCFCFCFPV (99a)

Rovnici (99a) můžeme pomocí ir vyjádřit jako (99b), popřípadě pomocí iq (99c).

365365318

365365218

3

36536518

2

36518

1

)1(...

)1()1()1(

r

n

rrr i

CF

i

CF

i

CF

i

CFPV (99b)

9036518

4190

36518

41

3

9036518

41

2

9018

41

1 ...

qqqq i

n

iii

CFCFCFCFPV (99c)

Pro vztahy mezi ir , iq , id platí:

1365

1365

d

rii (99d)

14

14

q

r

ii (99e)

15

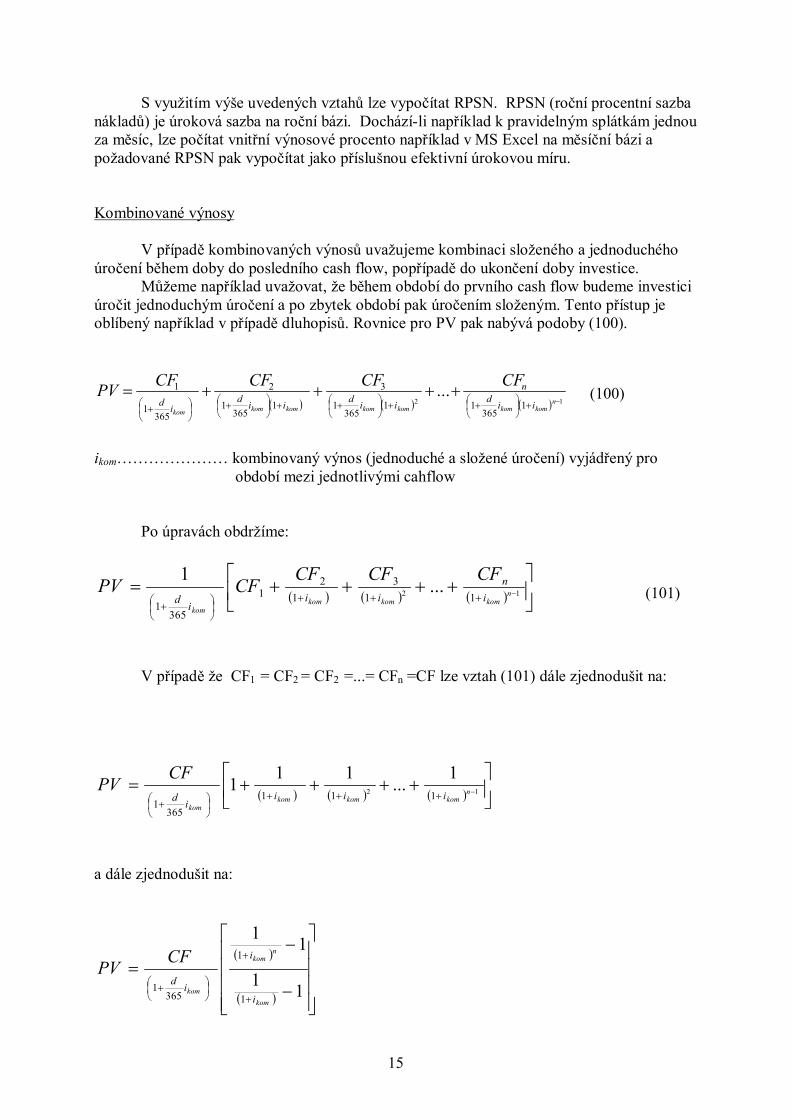

S využitím výše uvedených vztahů lze vypočítat RPSN. RPSN (roční procentní sazba nákladů) je úroková sazba na roční bázi. Dochází-li například k pravidelným splátkám jednou za měsíc, lze počítat vnitřní výnosové procento například v MS Excel na měsíční bázi a požadované RPSN pak vypočítat jako příslušnou efektivní úrokovou míru. Kombinované výnosy V případě kombinovaných výnosů uvažujeme kombinaci složeného a jednoduchého úročení během doby do posledního cash flow, popřípadě do ukončení doby investice. Můžeme například uvažovat, že během období do prvního cash flow budeme investici úročit jednoduchým úročení a po zbytek období pak úročením složeným. Tento přístup je oblíbený například v případě dluhopisů. Rovnice pro PV pak nabývá podoby (100).

12 1365

11365

1

3

1365

1

2

3651

1 ...

n

komkomkomkomkomkomkomiid

n

iidiidid

CFCFCFCFPV (100)

ikom………………… kombinovaný výnos (jednoduché a složené úročení) vyjádřený pro období mezi jednotlivými cahflow Po úpravách obdržíme:

12 113

12

1

3651

...1n

komkomkomkom

in

iiid

CFCFCFCFPV (101)

V případě že CF1 = CF2 = CF2 =...= CFn =CF lze vztah (101) dále zjednodušit na:

12 111365

1

1...111 nkomkomkom

komiii

id

CFPV

a dále zjednodušit na:

11

11

1

1

3651

kom

nkom

komi

i

id

CFPV

16

V případě, že budeme uvažovat například pololetní úrokovací období, vztah (100) přejde na podobu (103):

npkom

kompkom

kompkom

pkompkomi

id

n

iidi

idid

CFCFCFCFPV

2

1365

12

1365

1

3

21

3651

2

3651

1

_4

_2

___

... (103)

ikom_p………………… kombinovaný výnos (jednoduché a složené úročení) na pololetní bázi vyjádřený pro období mezi jednotlivými cahflow V případě že CF1 = CF2 = CF2 =...= CFn =CF lze vztah (103) dále zjednodušit na:

11

11

21

1

3651

_

2_

_

pkom

npkom

pkom

i

i

id

CFPV

V případě, že budeme uvažovat jednoduché úročení pro první 2 období, vztah (100) budeme modifikovat následovně:

21365

36511365

3651

3

3653651

2

3651

1 ...

n

komkomkomkomkomkomiid

n

iididid

CFCFCFCFPV (102)

V případě že CF1 = CF2 = CF2 =...= CFn =CF lze vztah (103) dále zjednodušit na:

11

11

1

1

3653651

3651

1

kom

nkom

komkomi

i

idid

CFCFPV (103)

Situace podle vztahu (102) však pravděpodobně nemají žádnou reálnou interpretaci. Rozdílná úroková míra pro jednotlivá období mezi cashflow

17

Jestliže budeme uvažovat rozdílnou úrokovou míru pro jednotlivá období i1, i2, i3... in, vztah (55) můžeme přetransformovat do podoby:

)1)...(1)(1)(1(...

...)1)(1)(1()1)(1()1(

321

2321

3

21

21

1

1

n

n

iiiiCF

iiiCF

iiCF

iCFPV

(109)

Jestliže budeme například uvažovat jen 2 rozdílné sazby i1, i2 pro například 10 období mezi cashflow, přičemž ke změně dojde na konci 5. období:

52

51

102

25

1

7

25

1

65

1

52

1

21

1

1

)1()1(...

)1()1(

)1()1()1(...

)1()1(

iiCF

iiCF

iiCF

iCF

iCF

iCFPV

(111)

V případě že CF1 = CF2 = CF2 =...= CFn =CF přechází (111) na:

2

52

511

51 )1(1

)1(1)1(1

ii

iiiCFPV

Rozdílná úroková míra pro jednotlivá cashflow po celou dobu investice Jestliže budeme uvažovat rozdílnou úrokovou míru pro jednotlivá cashflow CF1, CF2, ... CFn pro celé období investice vztah (55) můžeme přetransformovat do podoby:

nn

n

iCF

iCF

iCF

iCFPV

)1(...

)1()1()1( 33

32

2

21

1

1

(112)

Jedná se o případ, kdy uvažujeme pro každé jednotlivé cashflow jinou úrokovou sazbu, která je platná pro celé období investice. Nezaměňovat s rozdílnou úrokovou mírou pro jednotlivá období. (viz. kapitola Rozdílná úroková míra pro jednotlivá období).

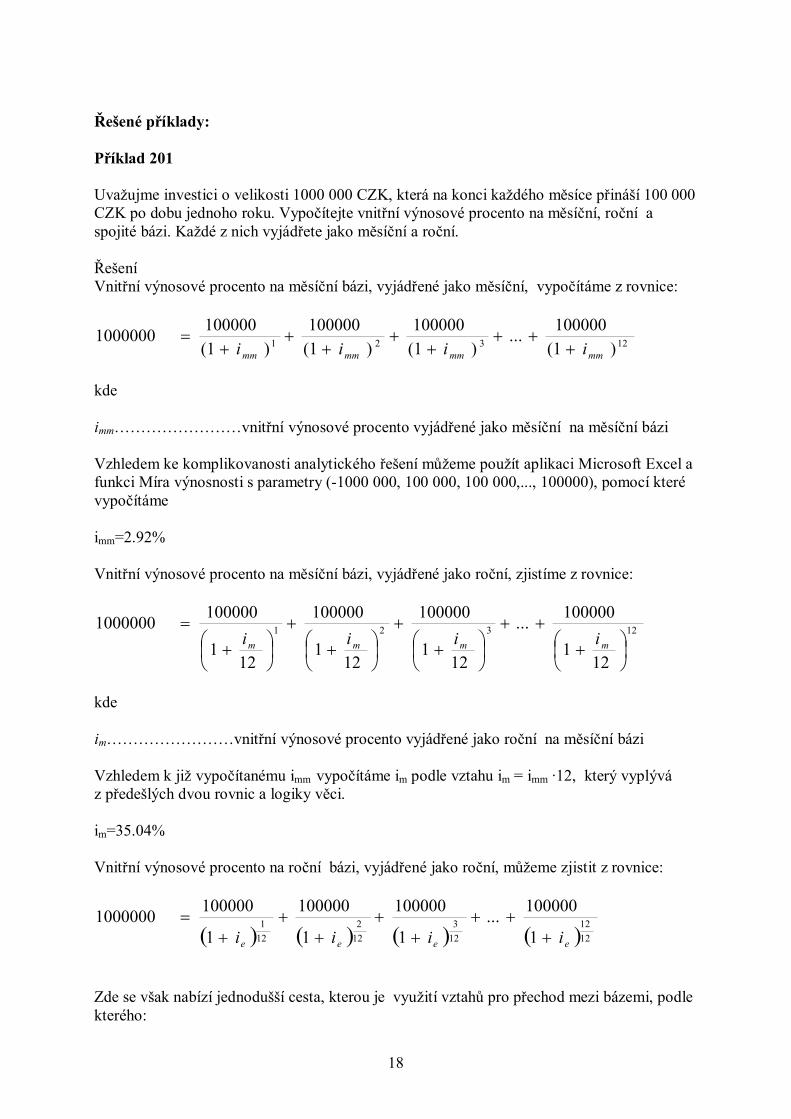

18

Řešené příklady: Příklad 201 Uvažujme investici o velikosti 1000 000 CZK, která na konci každého měsíce přináší 100 000 CZK po dobu jednoho roku. Vypočítejte vnitřní výnosové procento na měsíční, roční a spojité bázi. Každé z nich vyjádřete jako měsíční a roční. Řešení Vnitřní výnosové procento na měsíční bázi, vyjádřené jako měsíční, vypočítáme z rovnice:

12321 )1(100000...

)1(100000

)1(100000

)1(1000001000000

mmmmmmmm iiii

kde imm……………………vnitřní výnosové procento vyjádřené jako měsíční na měsíční bázi Vzhledem ke komplikovanosti analytického řešení můžeme použít aplikaci Microsoft Excel a funkci Míra výnosnosti s parametry (-1000 000, 100 000, 100 000,..., 100000), pomocí které vypočítáme imm=2.92% Vnitřní výnosové procento na měsíční bázi, vyjádřené jako roční, zjistíme z rovnice:

12321

121

100000...

121

100000

121

100000

121

1000001000000

mmmm iiii

kde im……………………vnitřní výnosové procento vyjádřené jako roční na měsíční bázi Vzhledem k již vypočítanému imm vypočítáme im podle vztahu im = imm ·12, který vyplývá z předešlých dvou rovnic a logiky věci. im=35.04% Vnitřní výnosové procento na roční bázi, vyjádřené jako roční, můžeme zjistit z rovnice:

1212

123

122

121

1

100000...1

100000

1

100000

1

1000001000000eeee iiii

Zde se však nabízí jednodušší cesta, kterou je využití vztahů pro přechod mezi bázemi, podle kterého:

19

112

112

m

eii

%25.411123504.01

12

ei

Jestliže chceme vnitřní výnosové procento na roční bázi vyjádřené jako roční vyjádřit jako měsíční, pouze ho vydělíme dvanácti, dostáváme iem = ie /12=41.25/12 =3.44% Vnitřní výnosové procento na spojité bázi, vyjádřené jako roční, vyplývá z rovnice:

1212

123

122

12

100000...1000001000001000001000000

ssss iiii

eeee

kde is……………………vnitřní výnosové procento vyjádřené jako roční na spojité bázi Opět využijeme vztahů pro přechod mezi bázemi:

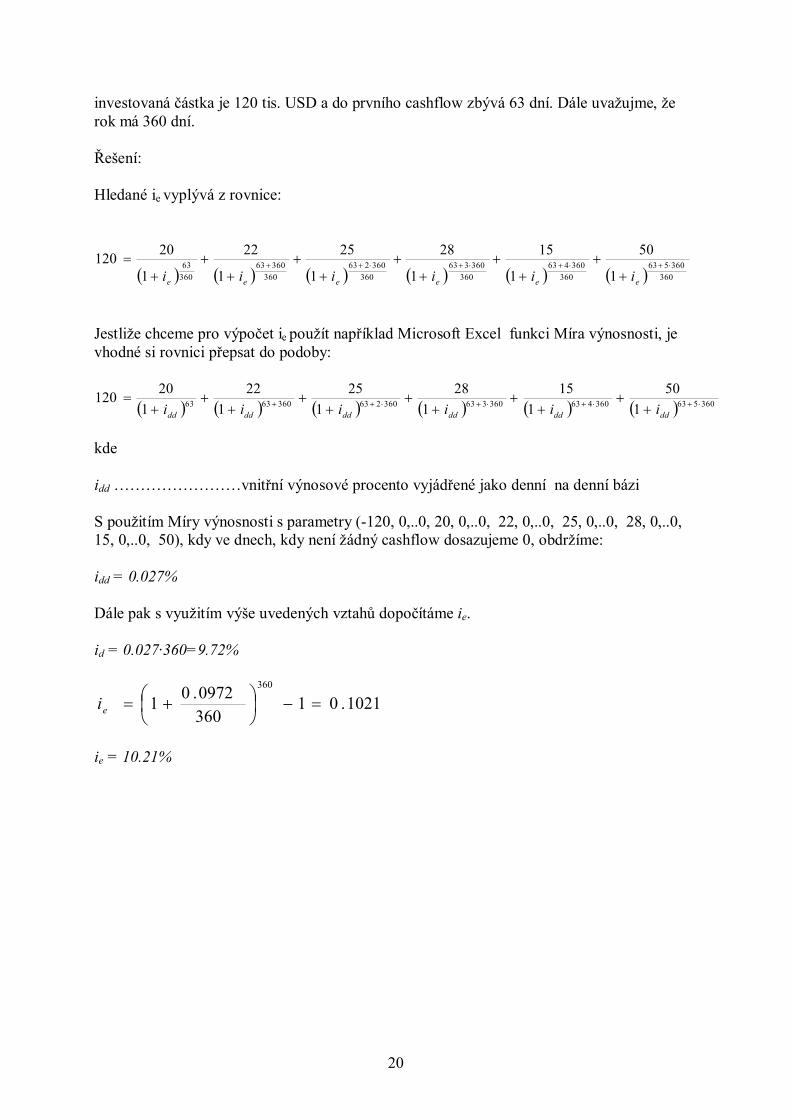

%53.34)4125.01ln()1ln( es ii Chceme-li is vyjádřit jako měsíční, pak ism = is /12=34.53/12= 2.88 % Příklad 202 Srovnejte možnosti investování částky o velikost PV na dobu 5 let a) na termínovaný vklad s ročním připisováním úroků a úrokovou sazbou i % p.a. b) do investice, která přináší na konci každého roku postupně budoucí finanční toky CF1, CF2, ... CF5 a její vnitřní výnosové procento je i % p.a. Při srovnání neuvažujte kreditní rizika, ani daňové záležitosti. Řešení: Z rovnice (94) plyne, že obě alternativy přinesou po 5 letech stejný finanční efekt za předpokladu, že budoucí finanční toky z investice CF2, ... CF5 budou reinvestovány např. na termínované vklady s ročním připisováním úroků a stejnou úrokovou sazbu i % p.a. Příklad 203 Vypočítejte vnitřní výnosové procento investice ie na roční bázi vyjádřené jako roční, která na konci každého roku přinese postupně cashflow 20, 22, 25, 28, 15, 50 (tis. USD). Počáteční

20

investovaná částka je 120 tis. USD a do prvního cashflow zbývá 63 dní. Dále uvažujme, že rok má 360 dní. Řešení: Hledané ie vyplývá z rovnice:

360360563

360360463

360360363

360360263

36036063

36063

1

50

1

15

1

28

1

25

1

22

1

20120

eeeeee iiiiii

Jestliže chceme pro výpočet ie použít například Microsoft Excel funkci Míra výnosnosti, je vhodné si rovnici přepsat do podoby:

3605633604633603633602633606363 150

115

128

125

122

120120

dddddddddddd iiiiii

kde idd ……………………vnitřní výnosové procento vyjádřené jako denní na denní bázi S použitím Míry výnosnosti s parametry (-120, 0,..0, 20, 0,..0, 22, 0,..0, 25, 0,..0, 28, 0,..0, 15, 0,..0, 50), kdy ve dnech, kdy není žádný cashflow dosazujeme 0, obdržíme: idd = 0.027% Dále pak s využitím výše uvedených vztahů dopočítáme ie. id = 0.027·360=9.72%

1021.013600972.01

360

ei

ie = 10.21%

21

Parametry dluhopisů Pro další úvahy budeme značit: JH ……………….... jmenovitá hodnota dluhopisu (vyjádřena jako desetinné číslo) P ………………...... celková cena dluhopisu (dirty price) v jednotkách měny Pclean ……………… kotovaná cena dluhopisu (clean price) v jednotkách měny PP ……………....… prodejní cena dluhopisu (dirty price) v jednotkách měny PP_clean …………….. prodejní cena dluhopisu (clean price) v jednotkách měny PJH ………………... cena dluhopisu v procentech z JH (vyjádřena jako desetinné číslo) c ………………...... kupónová výplata (platba) dluhopisu (v jednotkách měny) cs ………………...... kupónová sazba dluhopisu (vyjádřena jako desetinné číslo) f ………………...... frekvence výplaty kupónu n …………………... počet zbývajících kupónových výplat od pořízení dluhopisu do splatnosti m ………………….. počet úrokovacích období za období mezi výplatami kupónu i ……………….….... úroková sazba s ročním připisováním úroků, vyjádřena jako desetinné číslo za období mezi výplatami kupónů a na bázi rovné této době (úrokovací období je rovné období mezi výplatami kupónů) ie ……………….…... úroková sazba s ročním připisováním úroků (na roční bázi), vyjádřena jako roční (desetinné číslo) ip ……………….…... úroková sazba s pololetním připisováním úroků (na pololetní bázi), vyjádřena jako roční (desetinné číslo) id ……………….…....úroková sazba s denním připisováním úroků (na denní bázi), vyjádřena jako roční (desetinné číslo) iq ……………….…... úroková sazba se čtvrtletním připisováním úroků (na čtvrtletní bázi), vyjádřena jako roční (desetinné číslo) O ……………….….. celkový objem dluhu, který vlastník obdrží při splatnosti dluhopisu, O= počet kusů dluhopisu x JH d ……………….….. počet dní do nejbližší kupónové výplaty (počítá se od následujícího dne) Obecná charakteristika typického dluhopisu Dluhopis je investiční instrument, jehož základní charakteristiky jsou:

dluhopis je cenný papír právo držitele dluhopisu představuje zejména právo na splacení kupónových

plateb a jmenovité hodnoty (nominální hodnoty) emitentem dluhopisu, další práva souvisí zejména s akciemi emitenta

držení dluhopisu nezakládá vlastnická práva na emitentovi dluhopis je vedle akcií nejvýznamnější cenný papír finančních trhů dluhopisy (především státní) se obchodují ve značných objemech na

mimoburzovních finančních trzích operace s dluhopisy jsou ve většině zemí legislativně upraveny legislativní úprava ČR – Zákon o dluhopisech

22

Základní parametry dluhopisů

označení dluhopisu (bond designation) konvence pro počítání časových intervalů (day count convention) charakter úrokového výnosu, popř. kupónová sazba, od které se odvozuje

velikost kupónové platby (výplaty)(coupon rate) frekvence výplaty kupónových plateb (frequency of coupon paymant) jmenovitá (nominální) hodnota (nominal, par, face value) doba do splatnosti (term to maturity) doba života dluhopisu (time of living of a bond) denominace (denomination) emitent, typ emitenta (issuer, debtor) další práva držitele a emitenta zajištění proti inflaci forma dluhopisu způsob převoditelnosti cena/výnos (price/yield)

Označení dluhopisu Při nakládání s dluhopisy se setkáváme zpravidla nejprve s jejich běžným označením, které slouží jednak k rychlé identifikaci emitenta a jednak poskytuje základní informace o kupónové sazbě a splatnosti. Státní dluhopisy České republiky jsou označovány jako CZGB, například: CZGB 4.60 08/18 je český státní dluhopis s pevnou kupónovou sazbou 4.6 a se splatností v srpnu 2018. Další identifikací může být např. ISIN, v tomto případě: CZ0001000822. Přehled vybraných užívaných označení emitenta v běžném označení dluhopisu pro státní dluhopisy některých států:

UST, US, T (US Trasury Bond), státní dluhopis USA T-Bills, státní pokladniční poukázky USA (splatnost do 1 roku)

T-Notes, státní dluhopisy USA (splatnost do 10 let) T-Bonds, státní dluhopisy USA (splatnost do 30 let) TIPS (Treasury Inflation-Protected Securities),státní dluhopisy USA se zajištěním proti inflaci STRIPS (Separate Trading of Registered Interest and Principal Securities), státní dluhopisy USA vzniklé separací kupónů a jmenovité hodnoty do bezkupónových dluhopisů

DBR, Bund (Deutschland Bundesrepublic Bund), německý státní dluhopis Bubill, německé státní pokladniční poukázky Schätze, krátkodobé německé státní dluhopisy (splatnost do 2 let) Bobls, střednědobé německé státní dluhopisy (splatnost do 5 let) Bunds, německé dluhopisy (splatnost do 10 let) Buxl, dlouhodobé německé dluhopisy (splatnost zhruba do 30 let)

JGB (Japanese Government Bond), japonský státní dluhopis

23

UK Gilt, státní dluhopis Velké Británie (označení zhruba od roku 2005) UK Stock, státní dluhopis Velké Británie (označení zhruba do roku 2005) Gilt Strips, státní dluhopisy Velké Británie vzniklé separací kupónů a jmenovité hodnoty do bezkupónových dluhopisů GKO (Государственное Краткосрочное Обязательство), krátkodobé bezkupónové

ruské státní dluhopisy OFZ (Облигации Федерального Займа), kupónové ruské státní dluhopisy

CGB (Canadian Goverment Bond), kanadský státní dluhopis, s označením CGB se ale též setkáváme v případě Chinese Government Bonds, čínských státních dluhopisů

BTP (Buoni del Tesoro Poliennali), italský státní dluhopis OAT (Obligations Assimilables du Trésor), francouzský státní dluhopis

Korporátní dluhopisy v označení emitenta nesou název společnosti. Příklady některých vybraných užívaných označení emitenta pro korporátní dluhopisy:

FORD MO CO (korporátní dluhopis společnosti Ford Motor Company) MERO ČR (označení korporátního dluhopisu společnosti MERO ČR,a.s) ČEZ (označení korporátního dluhopisu společnosti ČEZ,a.s)

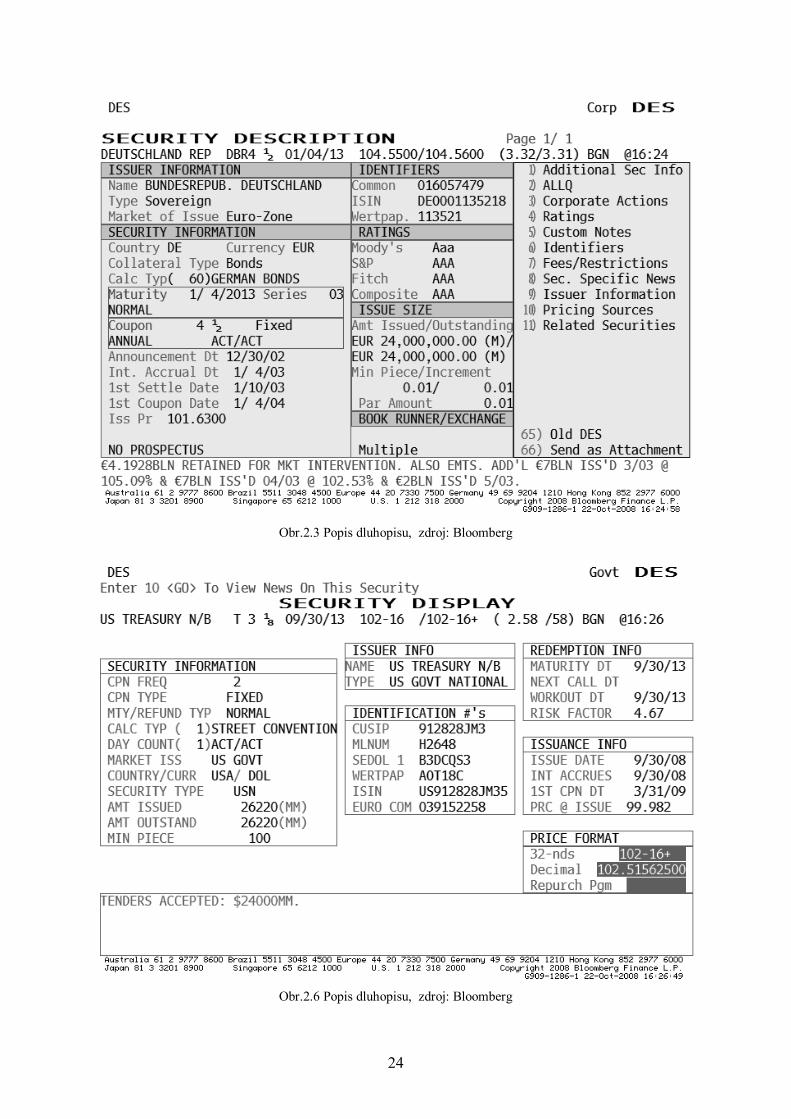

Vedle označení emitenta je součástí běžného označení dluhopisu i informace o velikosti kupónové sazby a splatnosti. Na obr. 2.3 je uvedeno běžné označení německého státního dluhopisu “DBR” s kupónovou sazbou 4.5 % a se splatností v lednu 2013. Na obr. 2.6 je uvedeno běžné označení státního dluhopisu USA “T” s kupónovou sazbou 3 a 1/8 a se splatností v září 2013. Kromě běžného označení dluhopisu se setkáváme s označením různými kódy je např. Common Number anebo ISIN. Na obr. 2.3 je takové označení v poli “IDENTIFIERS”, na obr. 2.6 je takové označení v poli “IDENTIFICATION”. Konvence pro počítání časových intervalů (Day Count Convention) Konvence pro počítání časových intervalů mají rozsáhlé uplatnění ve finanční matematice v oblasti úročení a všech navazujících aplikací, kde je nutné stanovit dohodu o počtu dní za určitá časová období. Vzhledem k dané skutečnosti, že každý rok, stejně jako každý měsíc, nemá stejný počet dní, vznikly různé snahy o zjednodušení přístupu k počítání dní v daném intervalu. Pro jednoduchost by zřejmě bylo nejvhodnější zvolit pevnou délku roku jako 360 dní, jelikož 360 je dělitelné 2, 4, 12 a pololetí by pak zahrnovalo 180 dní, čtvrtletí 90 a měsíc 30 dní. Takový způsob však na druhou stranu vnáší do systému prvky nespravedlnosti, když například za měsíc únor bychom obdrželi stejný úrok jako za měsíc leden, přičemž dlužník by mohl s penězi nakládat v lednu déle.

24

Obr.2.3 Popis dluhopisu, zdroj: Bloomberg

Obr.2.6 Popis dluhopisu, zdroj: Bloomberg

25

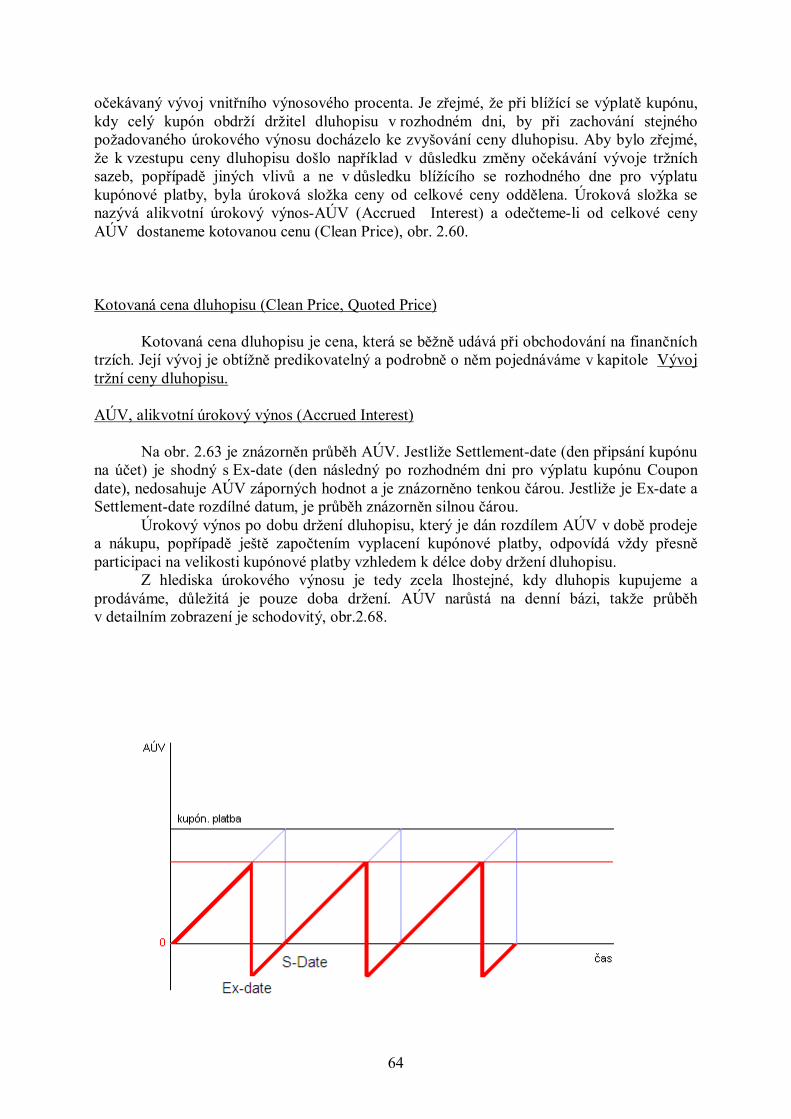

U dluhopisů se konvence uplatňují při výpočtech všech výnosů za určité časové období a stejně tak pro výpočet úrokového výnosu (AÚV). Při výpočtu počtu dní v časovém intervalu je podstatné datum počátku intervalu (from), datum konce intervalu (to) a počet dní v celých měsících intervalu. Pro výpočty výnosů a AÚV se do počtu dní obvykle první, anebo poslední den intervalu, nezapočítává. V případě obchodů s dluhopisy těmto okamžikům odpovídají datumy vypořádání obchodu (settlement days) Nejdůležitějšími konvencemi jsou:

30/360 US (Bond basis, 360/360, 30U/360) Konvence se používá pro korporátní dluhopisy USA. Platí:

- Jestliže počátek intervalu připadne na 31. den v měsíci, pak se tento den posune na 30. den v měsíci.

- Jestliže konec intervalu připadne na poslední den v únoru, pak se tento den posune na 30. den v měsíci.

- Jestliže konec intervalu připadne na 31. den některého měsíce, pak se posune na 30. den v měsíci.

- Každý celý měsíc uvnitř intervalu má 30 dní. - Každý celý rok uvnitř intervalu má 360 dní.

30E/360 (30/360, ICMA 30S/360, Eurobond basis (ISDA 2006), Special German) Platí:

- Jestliže počátek intervalu připadne na 31. den v měsíci, pak se tento den posune na 30. den v měsíci.

- Jestliže konec intervalu připadne na poslední den v únoru, pak se tento den nijak nepřizpůsobuje konvenci.

- Jestliže konec intervalu připadne na 31. den některého měsíce, pak se posune 30. den v měsíci.

- Každý celý měsíc uvnitř intervalu má 30 dní. - Každý celý rok uvnitř intervalu má 360 dní.

30E/360 ISDA (30E/360 ISDA, Eurobond basis (ISDA 2000), German) Platí:

- Jestliže počátek intervalu připadne na 31. den v měsíci, pak se tento den posune na 30. den v měsíci.

- Jestliže konec intervalu připadne na poslední den v únoru, pak se tento den nijak nepřizpůsobuje konvenci.

- Jestliže konec intervalu připadne na 31. den některého měsíce a první den byl posunut na 30.den, posune se i konec intervalu na 30. den v měsíci.

- Každý celý měsíc uvnitř intervalu má 30 dní. - Každý celý rok uvnitř intervalu má 360 dní.

30E+/360 Platí:

- Jestliže počátek intervalu připadne na 31. den v měsíci, pak se tento den posune na 30. den v měsíci.

- Jestliže konec intervalu připadne na poslední den v únoru, pak se tento den nijak nepřizpůsobuje konvenci.

26

- Jestliže konec intervalu připadne na 31. den některého měsíce, posune se na první den dalšího měsíce.

- Každý celý měsíc uvnitř intervalu má 30 dní. - Každý celý rok uvnitř intervalu má 360 dní.

V případě, že budeme vyjadřovat poměrnou část intervalu k délce roku (např. pro výpočet úroků za necelou část roku při použití úrokové sazby vyjádřené jako roční), pak do jmenovatele vkládáme pro výše uvedené konvence 360. Poměrná část pak bude vyjádřena jako:

kde D je počet dní v intervalu v souladu s výše uvedenými konvencemi. Další konvence:

Actual/Actual ISDA(Actual/Actual, Act/Act, Actual/365, Act/365) Platí: Počítá se skutečný počet dní v intervalu (podle juliánského kalendáře). Jestliže interval obsahuje přestupné i nepřestupné roky, budeme vyjadřovat poměrnou část intervalu k délce roku jako:

kde D1 je počet dní v intervalu během nepřestupného roku a D2 je počet dní v intervalu během přestupného roku.

Actual/365 Fixed (Act/365 Fixed, A/365 Fixed, A/365F, English) Platí:

Počítá se skutečný počet dní v intervalu (podle juliánského kalendáře) a poměrná část pak bude vždy vyjádřena jako:

kde ACT je skutečný počet dní v intervalu.

Actual/360 (Act/360, A/360, French) Platí:

Počítá se skutečný počet dní v intervalu (podle juliánského kalendáře) a poměrná část pak bude vždy vyjádřena jako:

Actual/365L (ISMA-Year) Platí:

360D

36636521 DD

365ACT

360ACT

27

Počítá se skutečný počet dní v intervalu (podle juliánského kalendáře) a poměrná část pak bude v případě, že časový interval zahrnuje 29. únor, vyjádřena jako:

v ostatních případech jako:

V praxi se lze setkat ještě s dalšími konvencemi, které upravují zejména jmenovatele v poměrném vyjádření k celkové délce období, jestliže například mezi kupónovými výplatami není celý rok:

Actual/Actual ICMA (Actual/Actual, Act/Act ICMA, ISMA-99, Act/Act ISMA) Poměrná část bude vyjádřena jako:

kde f frekvence kupónových výplat. Charakter úrokového výnosu

Rozdělení dle charakteru úrokového výnosu:

s pevnou úrokovou sazbou s pohyblivou úrokovou sazbou (kupón vázaný na LIBOR, PRIBOR) bez úrokové sazby, zerobondy (diskontované dluhopisy) svlečené dluhopisy (Strip Bonds) Jedná se o dluhopisy, u kterých se oddělily kupóny od jmenovité hodnoty a

obchodují se zvlášť jako bezkupónové dluhopisy Vztah mezi kupónovou sazbou a kupónovou výplatou Jedním ze základních parametrů typických kupónových dluhopisů je frekvence výplaty. Pomocí frekvence výplaty a znalosti kupónové sazby můžeme snadno vypočítat velikost kupónové výplaty podle vztahu:

fACTACT

365ACT

366ACT

28

JHf

cc s

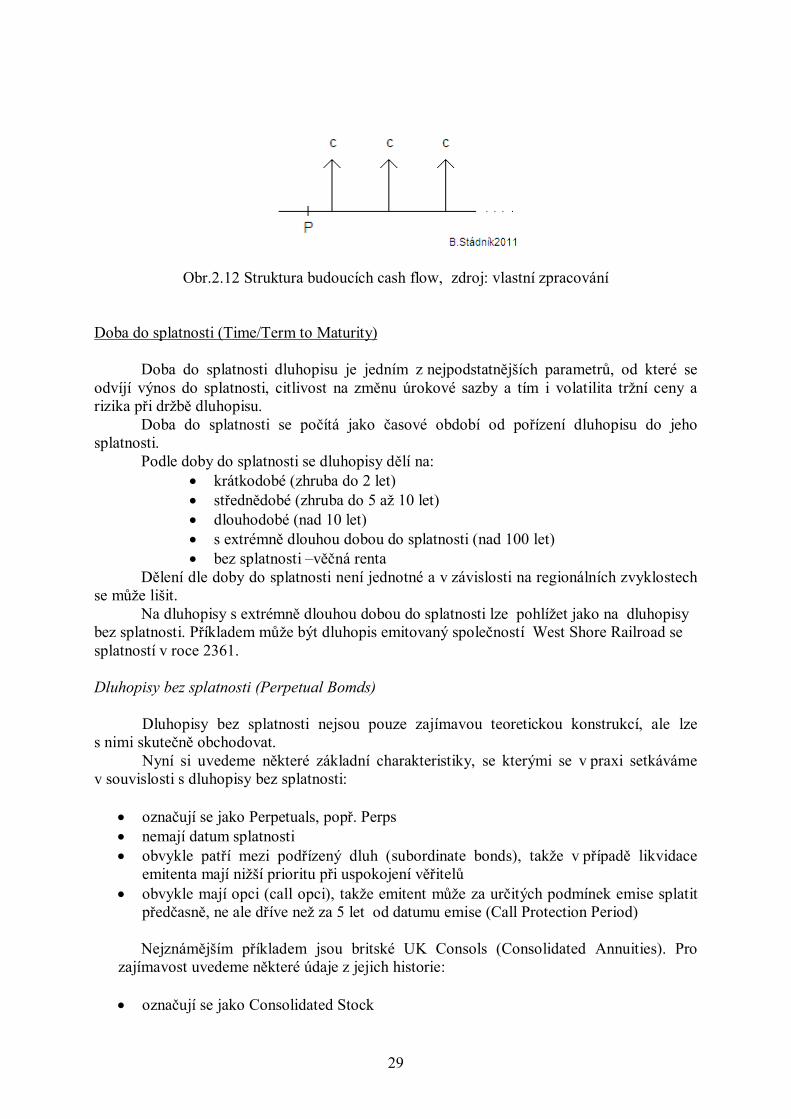

Jestliže je perioda výplaty ½ roku, bude frekvence rovna 2. Doba mezi výplatami kupónů se taktéž nazývá kupónové období nebo kupónová perioda. Odchýlená perioda prvního kupónu (Odd First Coupon) Dluhopis, jehož první kupónová perioda je kratší než zbylé kupónové periody je označován jako dluhopis s odd short first coupon. Dluhopis, jehož první kupónová perioda je delší než zbylé kupónové periody je označován jako dluhopis s odd long first coupon. Odlišnosti v kupónových periodách ovlivňují výpočet výnosu (viz. kapitola Kalkulace výnosů z dluhopisu). Vyjádření ceny V závislosti na geografickém umístění trhu dochází k různým specifickým odlišnostem v označování jednotlivých emisí i způsobu zápisu ceny. Například v USA se užívá systém 1/32 v Evropě 1/10 (decimální) systém. („102-3+” v USA odpovídá evropské ceně = 102+3/32+1/64). Splácení kupónových výplat (splátkový kalendář) Při řešení různých úloh týkajících se dluhopisů je vhodné znázornit strukturu budoucích cash flow v čase. U typického kupónového dluhopisu se setkáváme se strukturou budoucích cash flow dle obr. 2.9. Důležité je, že při splacení JH dochází taktéž k výplatě posledního kupónu. Bod P označuje okamžik pořízení dluhopisu (Purchase Date), časová vzdálenost mezi jednotlivými kupónovými výplatami (kupónové období, kupónová perioda) bývá stejná. Časový interval mezi P a nejbližší kupónovou výplatou může být libovolná část roku, která se zpravidla počítá ve dnech. Speciální případ je Odd First Coupon (viz. kapitola Odchýlená perioda prvního kupónu). Na obrázku 2.12 je struktura budoucích cash flow pro dluhopis bez splatnosti.

Obr.2.9 Struktura budoucích cash flow, zdroj: vlastní zpracování

29

Obr.2.12 Struktura budoucích cash flow, zdroj: vlastní zpracování Doba do splatnosti (Time/Term to Maturity) Doba do splatnosti dluhopisu je jedním z nejpodstatnějších parametrů, od které se odvíjí výnos do splatnosti, citlivost na změnu úrokové sazby a tím i volatilita tržní ceny a rizika při držbě dluhopisu. Doba do splatnosti se počítá jako časové období od pořízení dluhopisu do jeho splatnosti. Podle doby do splatnosti se dluhopisy dělí na:

krátkodobé (zhruba do 2 let) střednědobé (zhruba do 5 až 10 let) dlouhodobé (nad 10 let) s extrémně dlouhou dobou do splatnosti (nad 100 let) bez splatnosti –věčná renta

Dělení dle doby do splatnosti není jednotné a v závislosti na regionálních zvyklostech se může lišit. Na dluhopisy s extrémně dlouhou dobou do splatnosti lze pohlížet jako na dluhopisy bez splatnosti. Příkladem může být dluhopis emitovaný společností West Shore Railroad se splatností v roce 2361. Dluhopisy bez splatnosti (Perpetual Bomds) Dluhopisy bez splatnosti nejsou pouze zajímavou teoretickou konstrukcí, ale lze s nimi skutečně obchodovat. Nyní si uvedeme některé základní charakteristiky, se kterými se v praxi setkáváme v souvislosti s dluhopisy bez splatnosti:

označují se jako Perpetuals, popř. Perps nemají datum splatnosti obvykle patří mezi podřízený dluh (subordinate bonds), takže v případě likvidace

emitenta mají nižší prioritu při uspokojení věřitelů obvykle mají opci (call opci), takže emitent může za určitých podmínek emise splatit

předčasně, ne ale dříve než za 5 let od datumu emise (Call Protection Period)

Nejznámějším příkladem jsou britské UK Consols (Consolidated Annuities). Pro zajímavost uvedeme některé údaje z jejich historie: označují se jako Consolidated Stock

30

za první datum emise je uváděn rok 1751 emise mají call opci, ale není pravděpodobné, že by byly v dohledné budoucnosti

splaceny kupónové platby se vyplácejí 4x počne kupónová sazba byla několikrát snížena (1752-z 3.5 na 3 %, 1888 z 3 na 2.75%, 1903-

z 2.75 na 2.5%)

Doba života dluhopisu (Time of Living) Doba života dluhopisu představuje časové období od jeho emise po splatnost. Z hlediska praxe není tento údaj podstatný při srovnání například s důležitostí doby do splatnosti. V praxi se přesto můžeme setkat se situacemi, kdy doba života dluhopisu nabývá významu. Jedná se o pojmy “On-the-Run“ a “Off-the-Run“ a používá se zejména v souvislosti se státními dluhopisy USA. “On-the-Run“ jsou dluhopisy, které byly emitovány v nedávné době vzhledem k okamžiku pořízení a jejich likvidita je vyšší než u emisí “Off-the-Run“, které byly emitovány podstatně dříve. Vyšší likvidita souvisí s umísťováním nově emitovaných dluhopisů do portfolií a celkově s vyšší obchodní aktivitou s těmito tituly. Vyšší likvidita pak souvisí s jejich nepatrně nižším výnosem jako “daň“ za likviditu. Denominace Denominace dluhopisu nám říká v jaké měně bude držitel dluhopisu pobírat případné kupónové výplaty a jmenovitou hodnotu. Je zřejmé, že denominace úzce souvisí s měnovým rizikem. Ve spojení s denominací dluhopisů souvisí některá označení emisí, se kterými se v praxi setkáváme:

Eurobonds jsou mezinárodní dluhopisy, které jsou denominovány v jiné měně než je domácí

měna státu, ve kterém jsou emitovány. V názvu nesou označení měny, ve které jsou denominovány. Např. Eurodollar jsou Eurobondy denominované v USD, vydané mino USA, společností která nemá sídlo v USA. Euroyen jsou Eurobondy denominované v JPY (Japonský jen). Eurobondy jsou daňově zvýhodněné.

Yankee bond s jsou mezinárodní dluhopisy, které jsou denominovány v USD, vydávané v USA zahraniční společností Kangaroo bonds jsou mezinárodní dluhopisy, které jsou denominovány v AUD (v Australských dolarech), vydávané v Austrálii zahraniční společností Maple bonds jsou mezinárodní dluhopisy, které jsou denominovány v Kanadském dolaru, vydávané v Kanadě zahraniční společností

31

Samurai bonds jsou mezinárodní dluhopisy, které jsou denominovány v JPY (v Japonském jenu) , vydávané v Japonsku zahraniční společností Uridashi bonds jsou mezinárodní dluhopisy, které nejsou denominovány v JPY (v Japonském jenu) , vydávané v Japonsku a určené pro retailové investory Shibosai bonds privátní emise v Japonsku, které jsou určeny pro institucionální investory a banky Shogun bonds

jsou mezinárodní dluhopisy, které nejsou denominovány v JPY (v Japonském jenu), vydávané v Japonsku zahraniční společností nebo cizí vládou

Bulldog bonds jsou mezinárodní dluhopisy, které jsou denominovány v GBP (v Britské libře), vydávané ve Velké Británii zahraniční společností nebo cizí vládou Matrioshka bonds jsou mezinárodní dluhopisy, které jsou denominovány v Ruském rublu, vydávané zahraniční společností v Rusku Arirang bonds jsou mezinárodní dluhopisy, které jsou denominovány v Korejském womu, vydávané zahraniční společností v Jižní Koreji Kimchi bonds jsou mezinárodní dluhopisy, které nejsou denominovány v Korejském womu, vydávané zahraniční společností v Jižní Koreji Formosa bonds jsou mezinárodní dluhopisy, které nejsou denominovány v Taiwanském dolaru, vydávané zahraniční společností na Taiwanu Panda bonds jsou mezinárodní dluhopisy, které nejsou denominovány v čínském Jüanu (též renminbi-denominated), vydávané zahraniční společností v Číně

Emitent, typ emitenta (issuer, debtor)

státní korporátní komunální (emitentem je uzemní samosprávný celek) bankovní dluhopisy (někdy považovány za korporátní dluhopisy)

32

hypoteční zástavní listy (pohledávkami z hypotečních úvěrů) CDO (Collateralized Debt Obligation)

Další práva držitele a emitenta

vyměnitelné dluhopisy (právo na výměnu dluhopisu v době splatnosti za akcie emitenta)

prioritní dluhopisy (právo na přednostní upisování akcií emitenta) opční dluhopisy (warrant), právo na nákup akcií emitenta dluhopisy s call opcí dluhopisy s put opcí podřízené dluhopisy (pohledávky z těchto dluhopisů jsou při likvidaci

společnosti uspokojeny až na posledním místě) Zajištění proti inflaci (Inflation Indexed Bonds, Iinflation-Linked Bonds) Některé dluhopisy v sobě mají vestavěnou ochranu proti inflaci v různé podobě. Za zmínku stojí zejména:

TIPS (Inflation Protected Securities) I-Bonds

Základními rysy TIPS jsou:

státní dluhopisy USA, které investorovi poskytujou ochranu proti inflaci, ale i deflaci

nízké investiční riziko jmenovitá hodnota roste s inflací jmenovitá hodnota klesá s deflací při splatnosti obdrží vlastník dluhopisu buď inflačně navýšenou jmenovitou

hodnotu, anebo původní jmenovitou hodnotu, podle toho, která je vyšší inflace se aktualizuje podle Consumer Price Index (CPI) úroková sazba se nemění, výplata kupónu se mění, jelikož je úměrná součinu kupónové sazby a jmenovité

hodnoty (která se mění s vývojem CPI) kupón je vyplácen pololetně splatnost je 5, 10, and 20-let při emisi

Základními rysy I-Bonds jsou:

státní dluhopisy USA, které investorovi poskytujou ochranu proti inflaci jmenovitá hodnota zůstává narozdíl od TIPS konstantní úrokový výnos má dvě složky:

- fixní (může být i nulová) - pohyblivou (mění se 2x ročně podle CPI )

33

Příklad: Nakoupíme TIPS za 1000 000 USD ve jmenovité hodnotě, s kupónovou sazbou 3.3 % p.a. CPI pololetně vzroste o 1 %. O kolik USD pololetně vzrostl úrokový výnos? Frekvence výplaty kupónu je pololetní. Řešení: Úrokový výnos před nárůstem CPI: 1000 000·0.033·0.5=16500, úrokový výnos po půl roce: 1000 000·1.01·0.033·0.5=16665, tedy o 165 USD.

Dalšími dluhopisy s ochranou proti inflaci jsou například:

Index-Linked Gilt (Velká Británie) Bund index (Německo) JGBi (Japonsko)

Forma dluhopisu

listinné (plášť + kupónový arch) dematerializované, zaknihované

Způsob převoditelnosti

na majitele (doručitele) na jméno na řad-převoditelné indosamentem (rubopisem) a předáním

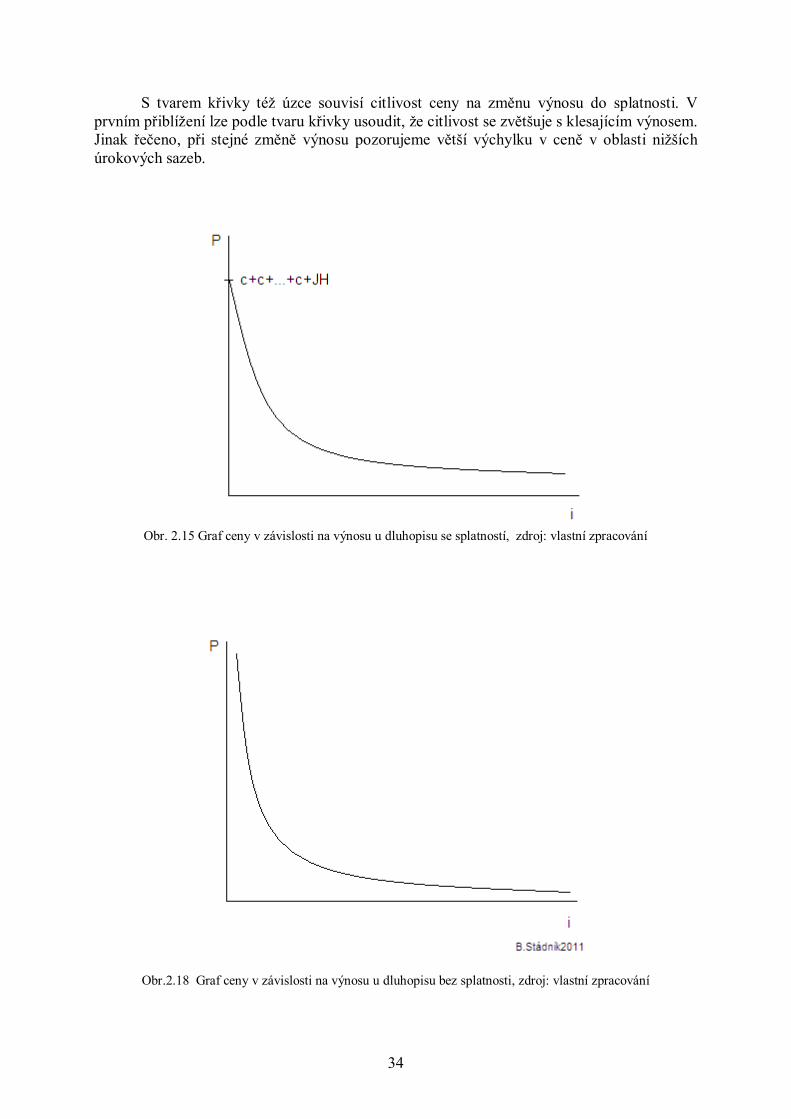

Vztah cena/výnos Vztah mezi cenou a výnosem pro dluhopis s konečnou dobou do splatnosti je znázorněn na obr. 2.15. Na svislé ose je cena P, na vodorovné pak výnos z dluhopisu do splatnosti (podrobněji v kapitole Kalkulace výnosů u dluhopisů). Jestliže je výnos do splatnosti roven nule, pak celková cena pořízení musí být rovna součtu všech budoucích cashflow, tedy všech případných kupónových plateb plus jmenovitá hodnota. Vztah mezi cenou a výnosem pro dluhopis bez splatnosti je znázorněn na obr. 2.18 . Narozdíl od dluhopisu s konečnou dobou do splatnosti je pro výnos rovný nule cena nekonečně velká, neboť odpovídá součtu nekonečně mnoha cashflow. Křivka je obecně sestupná a konvexní. Přesný tvar se pak odvíjí od typu výnosu, který počítáme, parametrů dluhopisu a okamžiku pořízení. Při výnosu zvětšujícím se do nekonečna, limituje cena k nule. Lze konstatovat, že dva rozdílné dluhopisy mají různé tvary křivek cena/výnos.

34

S tvarem křivky též úzce souvisí citlivost ceny na změnu výnosu do splatnosti. V prvním přiblížení lze podle tvaru křivky usoudit, že citlivost se zvětšuje s klesajícím výnosem. Jinak řečeno, při stejné změně výnosu pozorujeme větší výchylku v ceně v oblasti nižších úrokových sazeb.

Obr. 2.15 Graf ceny v závislosti na výnosu u dluhopisu se splatností, zdroj: vlastní zpracování

Obr.2.18 Graf ceny v závislosti na výnosu u dluhopisu bez splatnosti, zdroj: vlastní zpracování

35

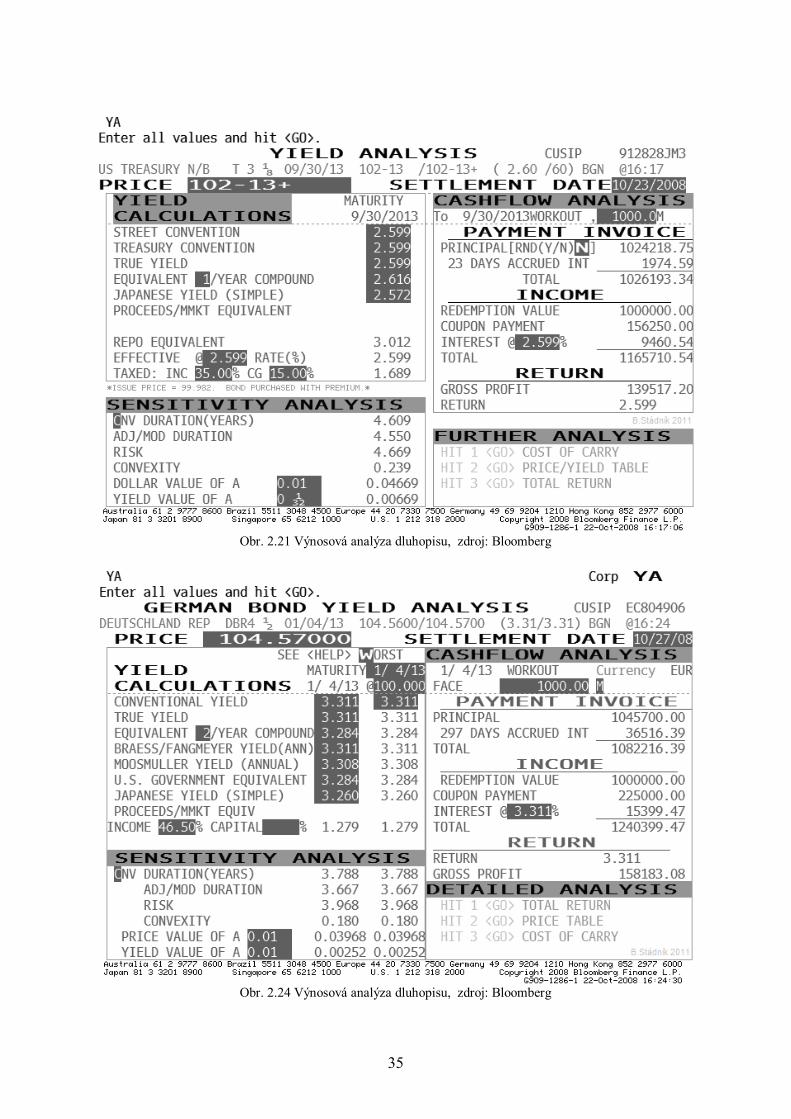

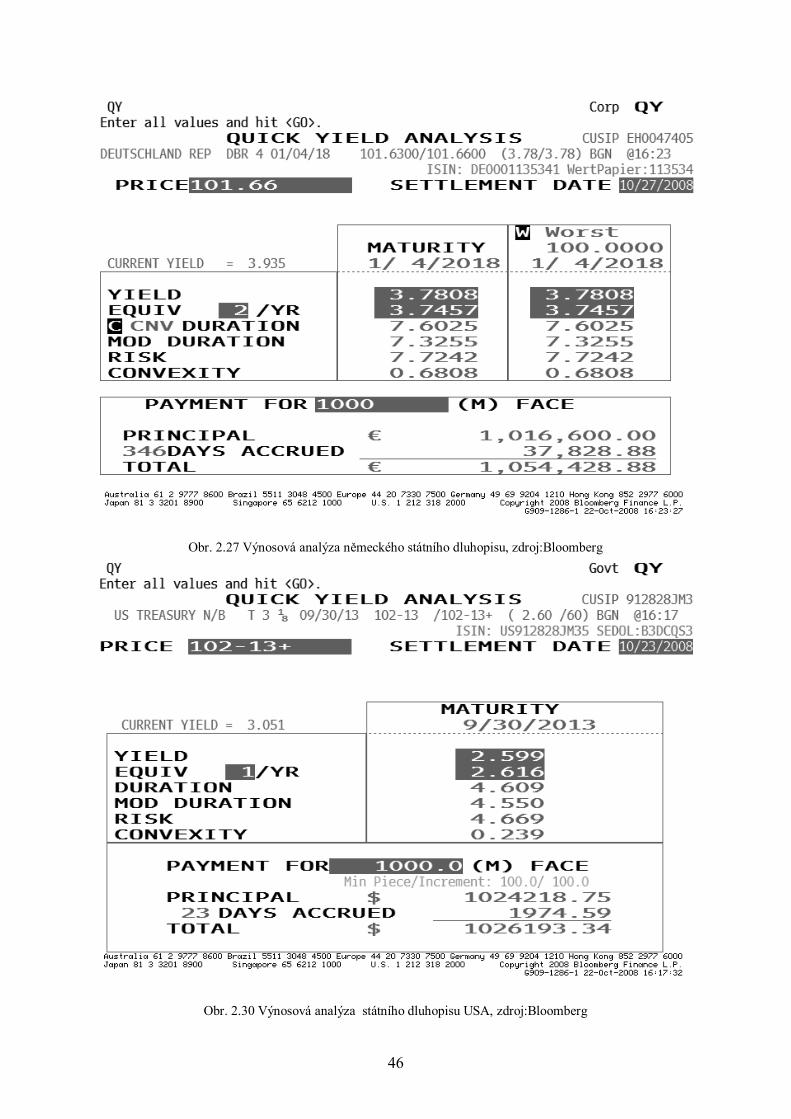

Obr. 2.21 Výnosová analýza dluhopisu, zdroj: Bloomberg

Obr. 2.24 Výnosová analýza dluhopisu, zdroj: Bloomberg

36

Kalkulace výnosů u dluhopisů Výnos z dluhopisu je obecně míra, která vyjadřuje vztah mezi pořizovací cenou a velikostí plateb obdržených po dobu života dluhopisu. Výnos lze definovat téměř jakýmkoliv předpisem, podstatná je ovšem interpretace a návaznost definovaného výnosu na reálnou ekonomiku. Ke každému uváděnému výnosu z dluhopisu je tudíž pro správnou interpretaci podstatná informace o jaký výnos se jedná. U dluhopisu je taktéž nutné respektovat, že celkový výnos je dosažen jednak pobíráním pravidelných úrokových plateb, zahrnovaných pod označení - úrokový výnos a jednak rozdílem mezi pořizovací a prodejní cenou, označovaný jako kapitálový výnos. V případě držby dluhopisu do splatnosti je prodejní cenou JH. Následně je stručně podán přehled nejpoužívanějších výnosů u dluhopisu (některé jsou zachyceny na obr 2.21, 2.24):

výnos do splatnosti (Yield to Maturity), ISMA Method

Vychází ze struktury IRR (Internal Rate of Return), taktéž označovaný jako vnitřní výnosové procento, figuruje v rovnici diskontovaných budoucích finančních toků, používanou obecně pro posouzení výnosu z jakékoliv investice, která přináší budoucí finanční toky v různých časových horizontech, avšak ve stejných časových intervalech. Interpretace odpovídá procesu, kdy se počáteční investovaná částka rozdělí na několik částí, přičemž každá se zúročí na jeden z budoucích příjmů složeným úročením s úrokovacím obdobím rovným intervalu příchodu jednotlivých plateb a úročí se počet období, za které příjem obdržíme. Pro dluhopis s pevnou kupónovou sazbou a roční kupónovou platbou o velikosti c, o jmenovité hodnotě JH, splatným přesně za 4 roky, pořízený za cenu P, vypočítáme roční vnitřní výnosové procento i (jako desetinné číslo) ze vztahu (201):

432 111)1( eeee iJHc

ic

ic

icP

(201)

obecně pro n kupónových plateb:

n

eeee iJHc

ic

ic

icP

1

...11)1( 32 (201b)

Z výše uvedeného vztahu taktéž vyplývá, že reinvestujeme-li kupónové

platby na složené úročení s úrokovou sazbou i a s úrokovacím obdobím 1 rok, pak celkový příjem za dobu držení dluhopisu bude stejný, jako když částku P na počátku uložíme na stejný typ úročení na celé období držení dluhopisu.

Jestliže do splatnosti zbývá méně než jedno kupónové období:

3653653

3653652

365365

365 )1()1()1()1(

d

e

d

e

d

e

d

e i

JHc

i

c

i

c

i

cP (201c)

37

obecně pro n kupónových plateb:

365365)1(

3653652

365365

365 )1(...

)1()1()1(

nd

e

d

e

d

e

d

e i

JHc

i

c

i

c

i

cP (201d)

Často je možné se setkat s úpravou vztahu (201d) do podoby:

)1(21365

)1(

1...

)1(1

)1(1

)1(n

eeed

e

ic

JH

iii

cP (201e)

Jestliže do nejbližší výplaty kupónu zbývá například 100 dní, výplata je

jednou za rok, do splatnosti zbývají 4 výplaty a používáme konvenci ACT/365, pak můžeme použít vztah (202), založený na připisování úroků na denní bázi a příslušnou úrokovou míru, která odpovídá například ročnímu připisování úroků, spočítat jako efektivní úrokovou míru.

1195830465100 )

3651()

3651()

3651()

3651( dddd i

JHcic

ic

icP

(202)

Mezi ie a id platí následující vztah ve smyslu (99d), jestliže používáme konvenci 1 rok=365 dní:

1365

1365

d

eii

Předpokládáme, že rok má 360 dní a jedno čtvrtletí dní 90. Jestliže chceme rovnici zapsat s použitím iq, dostáváme:

90

36518

4190

36518

4190

36518

4190

18

41

...

qqqq iiii

JHccccP

Pro vztahy mezi ie , iq platí:

38

14

14

q

e

ii

US Street Convention

Používá konstrukci IRR, avšak namísto vnitřního výnosového procenta na roční bázi, používá pro vyjádření výnosu ip, které je na bázi pololetní. Situace je dána zvyklostí vyplácet na státních dluhopisech USA kupóny pololetně. Vztah (201) pak přechází na:

432 )

21()

21()

21()

21( pppp i

JHci

ci

ci

cP

True Yield Zohledňuje skutečné pracovní dny, pakliže výplata kupónu připadne na nepracovní den. V závislosti na použité konvenci dochází k odchylkám při výpočtu i. Spojité úročení Spojité úročení představuje poměrně elegantní způsob sjednocení výpočtu výnosů, jelikož nezná pojem úrokovací období. Vzhledem k tomu odpadá celá řada komplikací, které jsou dané zaváděním různých typů výpočtů vnitřního výnosového procenta pro různá úrokovací období (US Street Convention x Yield to Maturity s ročním úrokovacím obdobím). Přesto však není v praxi příliš rozšířeno. Pro výpočet ceny můžeme použít zmodifikovaný vztah (80):

ssss indididid

e

JHc

e

c

e

c

e

cP

365365)1(

3653652

365365

365

... (203)

is…………………… vnitřní výnosové na spojité bázi (vyjádřen jako roční)

U.S. Treasury Convention používá jednoduché úročení, jestliže do výplaty nejbližšího kupónu zbývá necelá kupónová perioda

39

112

21

21

21

21

3601

1...111 nust

nustustust

ustiiii

id

JHcP

iust …………………… US Treausury Yield (vyjádřen jako roční)

Braeß/Fangmeyer, Moosmüller Yield

jednoduché úročení, jestliže do výplaty nejbližšího kupónu zbývá necelá kupónová perioda. Braeß/Fangmeyer metoda používá roční úrokovací období pro zbytek doby do splatnosti, Moosmüller yield používá úrokovací období, které je stejně dlouhé, jako perioda mezi výplatami kupónů. Obě metody dávají stejný výsledek v případě roční kupónové výplatě a vztah pro výpočet celkové ceny pak vychází ze vztahu (103).

112 1111365

1

1...111 nmos

nmosmosmos

mosiiii

id

JHcP

V případě, že je perioda mezi kupónovými výplatami například pololetí, bude se Braeß/Fangmeyer Yield a Moosmüller Yield lišit. Moosmüller Yield lze vypočítat ze vztahu:

1121

21

21

21

21

3651

1...111 nmos

nmosmosmos

mosiiii

id

JHcP

imos…………………… Moosmüller Yield (vyjádřen jako roční) Braß/Fangmeyer Yield pak bude:

2

1

_21

_22

_21

__1111

3651

1...111 n

fangb

n

fangbfangbfangbfangbiiiiid

JHcP

ib_fang…………………… Braß/Fangmeyer Yield (vyjádřen jako roční)

Japanese Simple Yield (JGB Simple)

40

tP

PJHP

ciclean

clean

cleanj .

ij…………………… Japanese Simple Yield (vyjádřen jako roční)

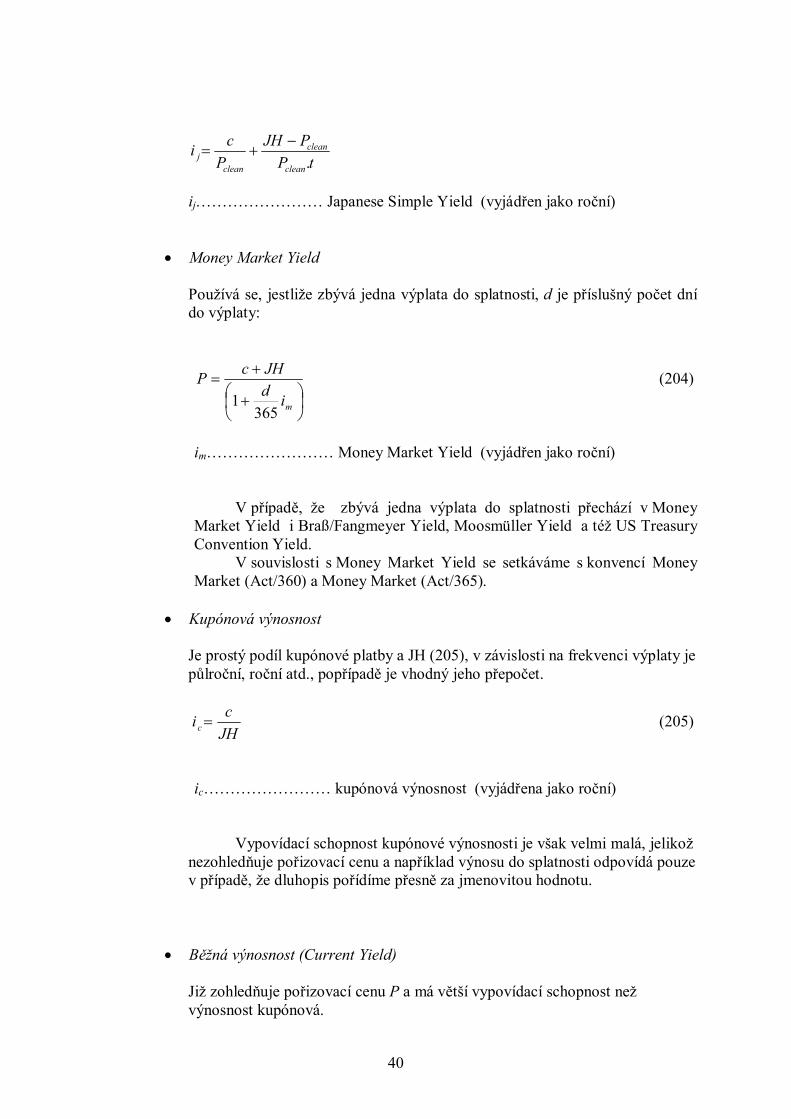

Money Market Yield Používá se, jestliže zbývá jedna výplata do splatnosti, d je příslušný počet dní do výplaty:

midJHcP

3651

(204)

im…………………… Money Market Yield (vyjádřen jako roční) V případě, že zbývá jedna výplata do splatnosti přechází v Money Market Yield i Braß/Fangmeyer Yield, Moosmüller Yield a též US Treasury Convention Yield. V souvislosti s Money Market Yield se setkáváme s konvencí Money Market (Act/360) a Money Market (Act/365).

Kupónová výnosnost

Je prostý podíl kupónové platby a JH (205), v závislosti na frekvenci výplaty je půlroční, roční atd., popřípadě je vhodný jeho přepočet.

JHci c (205)

ic…………………… kupónová výnosnost (vyjádřena jako roční) Vypovídací schopnost kupónové výnosnosti je však velmi malá, jelikož

nezohledňuje pořizovací cenu a například výnosu do splatnosti odpovídá pouze v případě, že dluhopis pořídíme přesně za jmenovitou hodnotu.

Běžná výnosnost (Current Yield) Již zohledňuje pořizovací cenu P a má větší vypovídací schopnost než výnosnost kupónová.

41

cleanb P

ci (206)

ib…………………… kupónová výnosnost (vyjádřena jako roční)

Ve jmenovateli vztahu (206) je kotovaná cena, nikoliv cena celková. V případě celkové ceny by běžná výnosnost byla zkreslená cenou za AÚV, takže například v případě nákupu za jmenovitou hodnotu by běžná výnosnost nekorespondovala s kupónovou výnosností a mohla by být nižší.

Rendita (adjusted current yield)

tPPP

Pci

clean

cleancleanP

cleanR .

_ (207)

Rendita zohledňuje kapitálový i úrokový výnos, ze vztahu (208) však

vyplývá, že je založena na principech jednoduchého úročení a nerespektuje rozdílné časové horizonty budoucích finančních toků.

R

Pcleanclean it

PctP.1

.

(208)

ir…………………… rendita (vyjádřena jako roční)

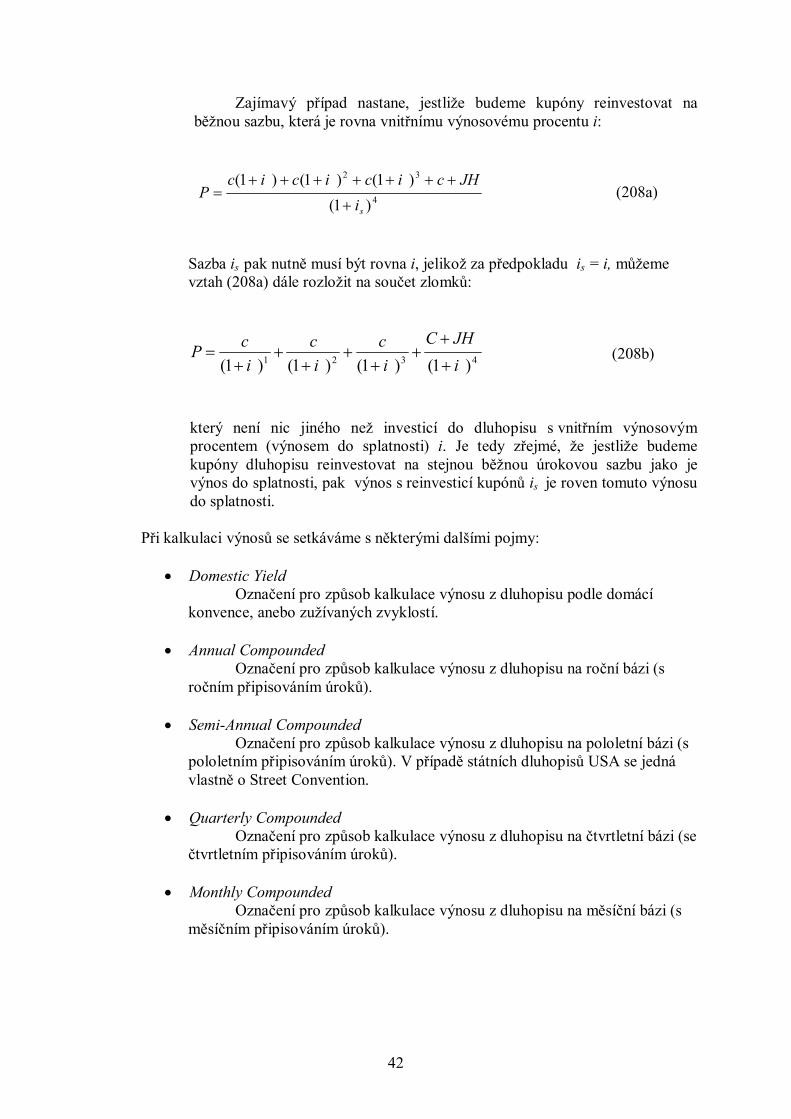

Výnos s reinvesticí kupónů Jestliže budeme kupóny postupně reinvestovat na dobu do splatnosti dluhopisu tak, že první kupón budeme reinvestovat na běžnou úrokovou sazbu i1 (např. na termínovaný vklad) s úrokovacím obdobím rovným kupónovému období, druhý kupón stejným způsobem na úrokovou sazbu i2, třetí kupón stejným způsobem na úrokovou sazbu i3, pak pro is platí:

4

33

221

)1()1()1()1(

siJHcicicic

P

is…………………… výnos s reinvesticí kupónů (vyjádřen jako roční) Sazba is je vlastně běžnou úrokovou sazbou na období do splatnosti dluhopisu a s úrokovacím obdobím, které je rovno období kupónovému.

42

Zajímavý případ nastane, jestliže budeme kupóny reinvestovat na běžnou sazbu, která je rovna vnitřnímu výnosovému procentu i:

4

32

)1()1()1()1(

siJHcicicic

P

(208a)

Sazba is pak nutně musí být rovna i, jelikož za předpokladu is = i, můžeme vztah (208a) dále rozložit na součet zlomků:

4321 )1()1()1()1( iJHC

ic

ic

icP

(208b)

který není nic jiného než investicí do dluhopisu s vnitřním výnosovým procentem (výnosem do splatnosti) i. Je tedy zřejmé, že jestliže budeme kupóny dluhopisu reinvestovat na stejnou běžnou úrokovou sazbu jako je výnos do splatnosti, pak výnos s reinvesticí kupónů is je roven tomuto výnosu do splatnosti.

Při kalkulaci výnosů se setkáváme s některými dalšími pojmy:

Domestic Yield Označení pro způsob kalkulace výnosu z dluhopisu podle domácí konvence, anebo zužívaných zvyklostí. Annual Compounded Označení pro způsob kalkulace výnosu z dluhopisu na roční bázi (s ročním připisováním úroků). Semi-Annual Compounded Označení pro způsob kalkulace výnosu z dluhopisu na pololetní bázi (s pololetním připisováním úroků). V případě státních dluhopisů USA se jedná vlastně o Street Convention. Quarterly Compounded Označení pro způsob kalkulace výnosu z dluhopisu na čtvrtletní bázi (se čtvrtletním připisováním úroků). Monthly Compounded Označení pro způsob kalkulace výnosu z dluhopisu na měsíční bázi (s měsíčním připisováním úroků).

43

Výnos bezkupónových dluhopisů Výnos do splatnosti u bezkupónových dluhopisů je dán vztahem:

niJHP

)1( (210)

jestliže počet období do splatnosti od okamžiku pořízení je přesně n a úroková sazba vztažená k období je i. Jestliže do splatnosti nezbývá celý počet období lze (210) transformovat do podoby:

360)1(d

i

JHP

kde d je počet dní do splatnosti. Důležité je respektovat konvenci pro počítání časových intervalů. Jestliže do splatnosti zbývá méně než jeden rok, lze použít Money Market Yield v podobě:

)360

1( idJHP

Výnos u dluhopisů bez splatnost Pro výnos u dluhopisů bez splatnosti můžeme použít vztahy (95),(97). Vztah (95) pro účely dluhopisů přepíšeme na:

icP

Obdobně u vztahu (97). K takto jednoduchému vztahu lze dospět i poměrně jednoduchou úvahou. Máme-li pobírat úrok ve výši c věčně, například každý rok, je nutné, aby právě tato částka odpovídala ročnímu úroku ve výši i % z P, které je pak současně vnitřním výnosovým procentem. Výnos u dluhopisů s variabilní kupónovou sazbou Výnos u dluhopisů s variabilním kupónem je dán vývojem referenční sazby, které se přizpůsobuje nejbližší kupónová výplata. Vývoj referenční sazby odpovídá vývoji příslušných úrokových sazeb v ekonomice. O “klasickém” výnosu do splatnosti nemá smysl hovořit.

44

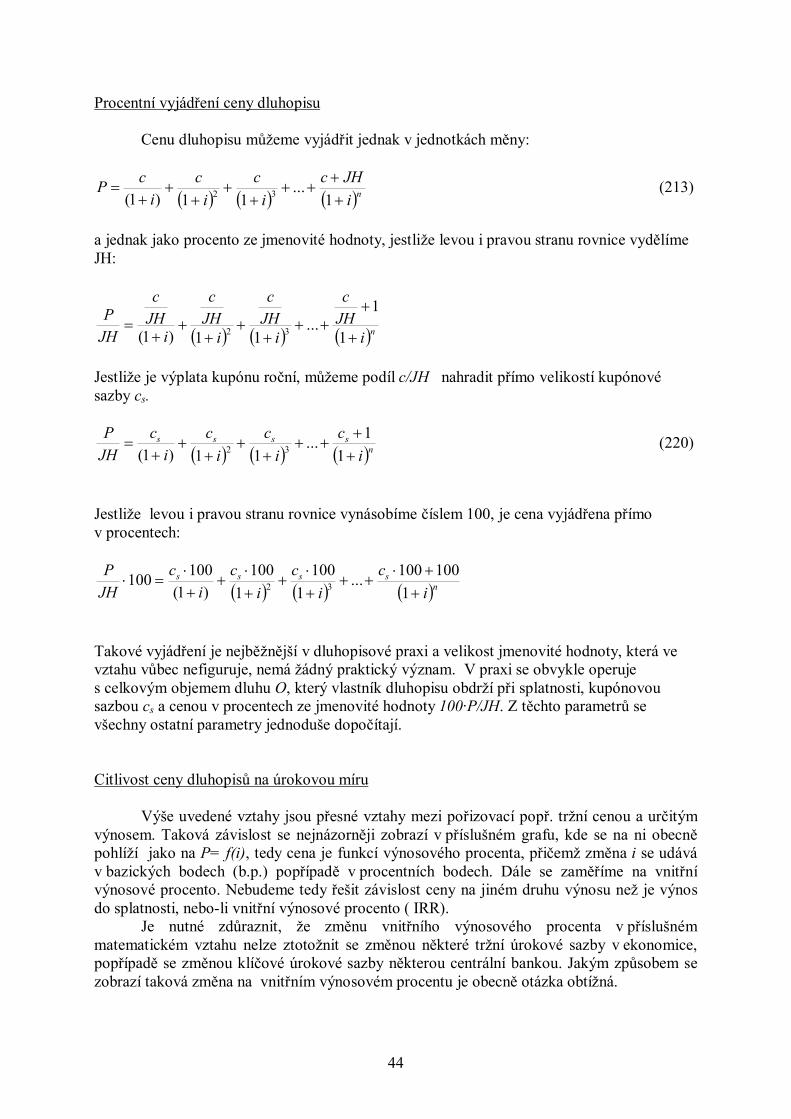

Procentní vyjádření ceny dluhopisu Cenu dluhopisu můžeme vyjádřit jednak v jednotkách měny:

niJHc

ic

ic

icP

1

...11)1( 32 (213)

a jednak jako procento ze jmenovité hodnoty, jestliže levou i pravou stranu rovnice vydělíme JH:

niJHc

iJHc

iJHc

iJHc

JHP

1

1...

11)1( 32

Jestliže je výplata kupónu roční, můžeme podíl c/JH nahradit přímo velikostí kupónové sazby cs.

nssss

ic

ic

ic

ic

JHP

1

1...11)1( 32 (220)

Jestliže levou i pravou stranu rovnice vynásobíme číslem 100, je cena vyjádřena přímo v procentech:

nssss

ic

ic

ic

ic

JHP

1

100100...1

1001

100)1(

100100 32

Takové vyjádření je nejběžnější v dluhopisové praxi a velikost jmenovité hodnoty, která ve vztahu vůbec nefiguruje, nemá žádný praktický význam. V praxi se obvykle operuje s celkovým objemem dluhu O, který vlastník dluhopisu obdrží při splatnosti, kupónovou sazbou cs a cenou v procentech ze jmenovité hodnoty 100·P/JH. Z těchto parametrů se všechny ostatní parametry jednoduše dopočítají. Citlivost ceny dluhopisů na úrokovou míru Výše uvedené vztahy jsou přesné vztahy mezi pořizovací popř. tržní cenou a určitým výnosem. Taková závislost se nejnázorněji zobrazí v příslušném grafu, kde se na ni obecně pohlíží jako na P= f(i), tedy cena je funkcí výnosového procenta, přičemž změna i se udává v bazických bodech (b.p.) popřípadě v procentních bodech. Dále se zaměříme na vnitřní výnosové procento. Nebudeme tedy řešit závislost ceny na jiném druhu výnosu než je výnos do splatnosti, nebo-li vnitřní výnosové procento ( IRR). Je nutné zdůraznit, že změnu vnitřního výnosového procenta v příslušném matematickém vztahu nelze ztotožnit se změnou některé tržní úrokové sazby v ekonomice, popřípadě se změnou klíčové úrokové sazby některou centrální bankou. Jakým způsobem se zobrazí taková změna na vnitřním výnosovém procentu je obecně otázka obtížná.

45

Z funkční závislosti taktéž vyplývá, že při i=0 je cena pouhým součtem všech budoucích příjmů a pro i jdoucí do nekonečna funkční hodnota konverguje k 0.

Citlivost ceny dluhopisu vyjadřuje míru změny ceny při změně vnitřního výnosu. Macaulayova durace (Macaulay Duration)/dále též jen durace/kupónového dluhopisu Pro odvození základních souborů uvažujme nejprve jednoduchý případ, kdy pořizujeme dluhopis za cenu P, který má přesně 3 roky do splatnosti a roční výplatu kupónu. Vnitřní výnosové procento investice, které je v okamžiku nákupu totožné s výnosem do splatnosti je možné vypočítat z následujícího vztahu, kde i= ie:

32 11)1( iJHc

ic

icP

Pro posouzení citlivosti je vhodné zkoumat strmost křivky závislosti ceny na výnosu, tedy vlastnosti 1. derivace funkce P podle i. Předpis pro 1. derivaci v obecném bodě je:

432 1

312

)1(1

iJHc

ic

icP

P’ je obecně závislá na úrokové sazbě a nastává tudíž situace, kdy pro jeden dluhopis máme více citlivostí na změnu úrokové míry podle toho, jaké jsou obecně úrokové sazby v ekonomice. Abychom situaci pro jeden dluhopis zpřehlednili, vynásobíme a současně vydělíme výraz P a dále vytkneme 1/(1+i). Dostáváme vztah pro první derivaci podle i v podobě:

Část vztahu označíme jako:

(240)

a můžeme zobecnit pro n kupónových plateb:

PP

iJHc

ic

ic

iP

32 13

12

)1(1

)1(1

PiJHc

ic

ic

Mac D

32 13

12

)1(1

PiJHcn

ic

ic

Macn

D

1...

12

)1(1

2

P

iJHn

ick

Macn

n

kk

D

1

..)1(1

46

Obr. 2.27 Výnosová analýza německého státního dluhopisu, zdroj:Bloomberg

Obr. 2.30 Výnosová analýza státního dluhopisu USA, zdroj:Bloomberg

47

Člen MacD je Macaulayova durace. Je to vážený průměr časového období do splatnosti, váhy jsou diskontované finanční toky. Macaulayova durace je nezávislá na úrokové sazbě, je závislá pouze na faktorech, které ovlivňují střední dobu splatnosti, tedy c, JH a jejich časové rozložení. Jestliže i je úroková sazba na roční bázi, vyjádřená jako roční, pak MD je střední doba splatnosti v letech. Jestliže chceme vyjádřit změnu dP s použitím di , použijeme Taylorovu větu:

Rdhafdhafdhafafhaf

...!3)(

!2)()()()(

32

Pro naše účely ji můžeme přepsat do tvaru:

RdiifdiifdiifdP

...!3)(

!2)()(

32

(245)

S použitím Macaulayovy durace a při zanedbání členů vyšších řádů, tedy pouze s použitím:

diifdP )(

obdržíme:

dii

PMacdP dur )1( (250)

V případě, že výplata kupónu je jednou za pololetí, můžeme vztah mezi cenou a vnitřním výnosem zapsat do podoby:

23

22

21

)1()1()1( i

JHc

i

c

i

cP

přičemž z výše uvedeného platí:

2scc

První derivace ceny podle vnitřního výnosového procenta je:

48

1

23

122

121

)1(

23

)1(

22

)1(

21

i

JHc

i

c

i

cP

Odvozený vztah lze zobecnit pro n budoucích kupónových plateb na:

V případě, že do nejbližší výplaty kupónu zbývá například 18 dní, výplata je roční, do splatnosti zbývají 3 kupónové výplaty, rok má 360dní, citlivost můžeme vyjádřit následovně:

360360218

36036018

36018

)1()1()1(

i

JHc

i

c

i

cP

PP

i

JHc

i

c

i

c

i

P

23

22

21

)1(

23

)1(

22

)1(

21

)1(1

Pi

JHc

i

c

i

c

Mac D

23

22

21

)1(

23

)1(

22

)1(

21

Pi

JHcn

i

c

i

c

Mac

n

D

222

21

)1(

2...)1(

22

)1(

21

P

i

JHn

i

ck

Mac

n

n

kk

D

21 2 12...

)1(

2

49

1

3603602181

36018

)1(

360360218

)1(

36036018

)1(

36018

1360

36018

i

JHc

i

c

i

cP

Odvozený vztah lze zobecnit pro n budoucích kupónových plateb a d zbývajících dní do následující kupónové výplaty na:

(260)

V případě, že uvažujeme úrokovou sazbu na půlroční bázi, půlroční výplatu kupónu, 3 kupónové výplaty, do následující výplaty přesně ½ roku:

P

i

JHnd

i

ckd

Mac

nd

n

kkd

D

3603601

1

0 360360

1

3603601

...)1(

360360

PP

i

JHc

i

c

i

c

i

P

360

360218360

3601836018

)1(

360360218

)1(

36036018

)1(

36018

)1(1

Pi

JHc

i

c

i

c

Mac D

360360218

36036018

36018

)1(

360360218

)1(

36036018

)1(

36018

Pi

JHcnd

i

cd

i

cd

Mac

nddd

D

3603601

360360

360 )1(

3603601

...)1(

360360

)1(

360

50

32

212

121

ppp i

JHcic

icP

131211

21

23

21

22

21

21

ppp i

JHc

i

c

i

cP

PP

i

JHcic

ic

iP

ppp

p

321

21

3

21

2

21

21

121

P

i

JHcic

ic

Mac

ppp

D

321

21

3

21

2

21

21

Odvozený vztah lze zobecnit pro n budoucích kupónových plateb a m úrokovacích období mezi výplatami kupónů:

Pmi

JHcn

mic

mi

c

mMac

nmmm

D

1

...1

2

11

21

Pmi

JHn

mick

mMac

nm

n

kk

m

D

111

1

51

Macaulayova durace bezkupónového dluhopisu Macaulayova durace bezkupónového dluhopisu je rovna době do splatnosti. Je zřejmé, že střední doba splatnosti dluhopisu, který má jediný budoucí finanční tok v době splatnosti, musí být rovna právě této době. Macaulayova durace dluhopisu bez splatnosti V případě věčného dluhopisu je závislost P a i daná jedním ramenem hyperboly podle vztahu:

iCP

Pro i blížící se k nule limituje cena P nekonečna, jelikož při nulovém výnosu bychom při investování do dluhopisu měli obdržet to, co jsme vložili. Jelikož obdržíme nekonečně mnoho kupónových výplat, bude i cena P nekonečně velká. Pro Macaulayovu duraci dluhopisu bez splatnosti použijeme opět první derivaci ceny podle výnosu:

2iCP

Pii

PiCP

11

2

ii

PiiP

1

12

Jelikož musíme respektovat, že dii

PMacdP dur )1( a současně diifdP )(

iiMacD

1

Konvexita dluhopisu Jestliže chceme vyjádřit změnu dP přesněji použijeme opět Taylorovu větu:

Rdhafdhafdhafafhaf

...!3)(

!2)()()()(

32

ve tvaru pro změnu ceny v závislosti na úrokové míře i:

52

RdiifdiifdiifdP

...!3)(

!2)()(

32

a namísto pouze prvního členu rozvoje budeme uvažovat první dva členy.

!2)()(

2diifdiifdP

Člen

diif )( obsahuje duraci a člen

!2)( 2diif

v sobě obsahuje konvexitu. Jestliže položíme

Conv =P

if )( (272)

pak můžeme dP přibližně vyjádřit jako:

2

21

)1(diConvPdi

iPMacdP dur

(274)

Přesnou změnu ceny při konkrétní změně úrokové míry bychom obdrželi jednoduše po dosazení původní a změněné sazby do rovnice závislosti ceny na vnitřním výnosovém procentu a následně z nich vyjádřili změnu ceny. Durace však charakterizuje citlivost ceny na vnitřní výnosové procento v jednom bodě křivky. Kdybychom zvažovali situaci, kdy do první kupónové výplaty zbývá jedno celé kupónové období a do splatnosti dluhopisu zbývá n kupónových výplat, pak:

niJHc

ic

icP

1

...1)1( 2

132 1

...12

)1(1

niJHcn

ic

icP

53

243 1)1(...

16

)1(2

niJHcnn

ic

icP

P

iJHcnn

ic

ic

Convn 243 1

)1(...16

)1(2

V případě obr. 2.33 investujeme při ceně 100 jednotek měny, rovné JH, stejnou částku do dluhopisu se splatností 3, 4, 6 let, s kupónovou sazbou 3% p.a. a s výnosem do splatnosti 3% p.a. při ceně 100. Citlivost ceny např. dluhopisu s nejdelší dobou splatnosti na výnosu je z obrázku zřejmě největší v oblasti reálných nižších úrokových sazeb. V oblasti vysokých úrokových sazeb je situace opačná.

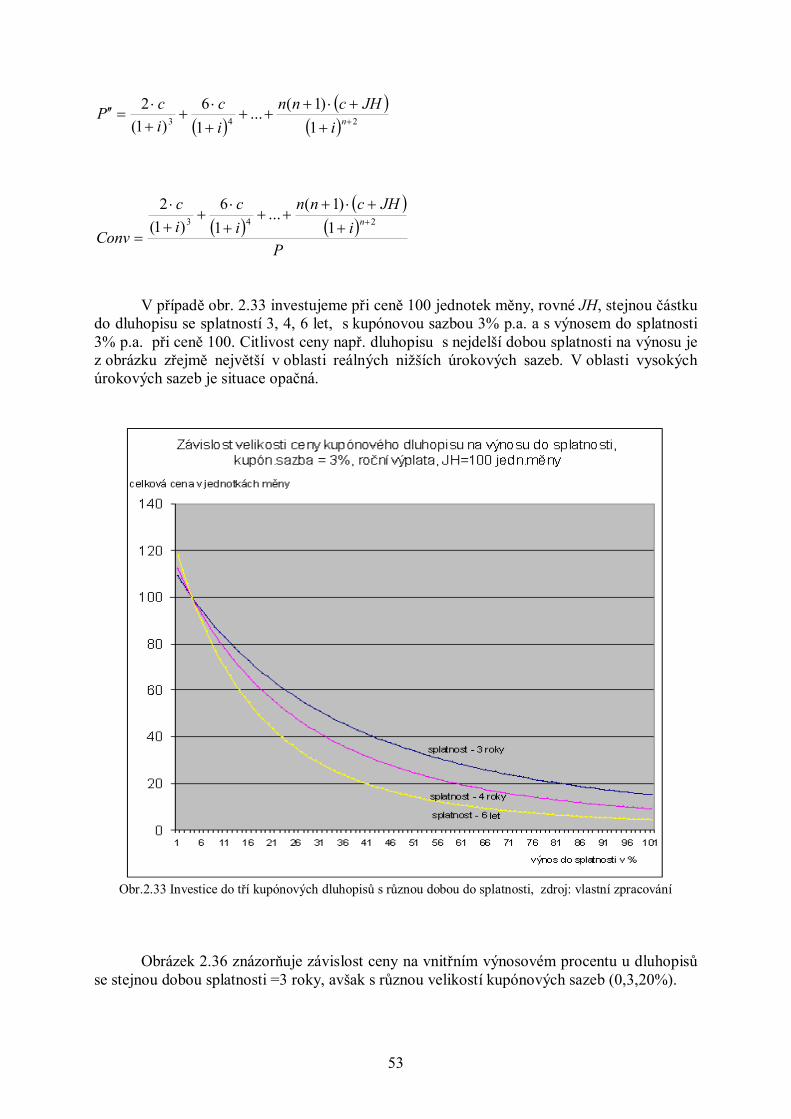

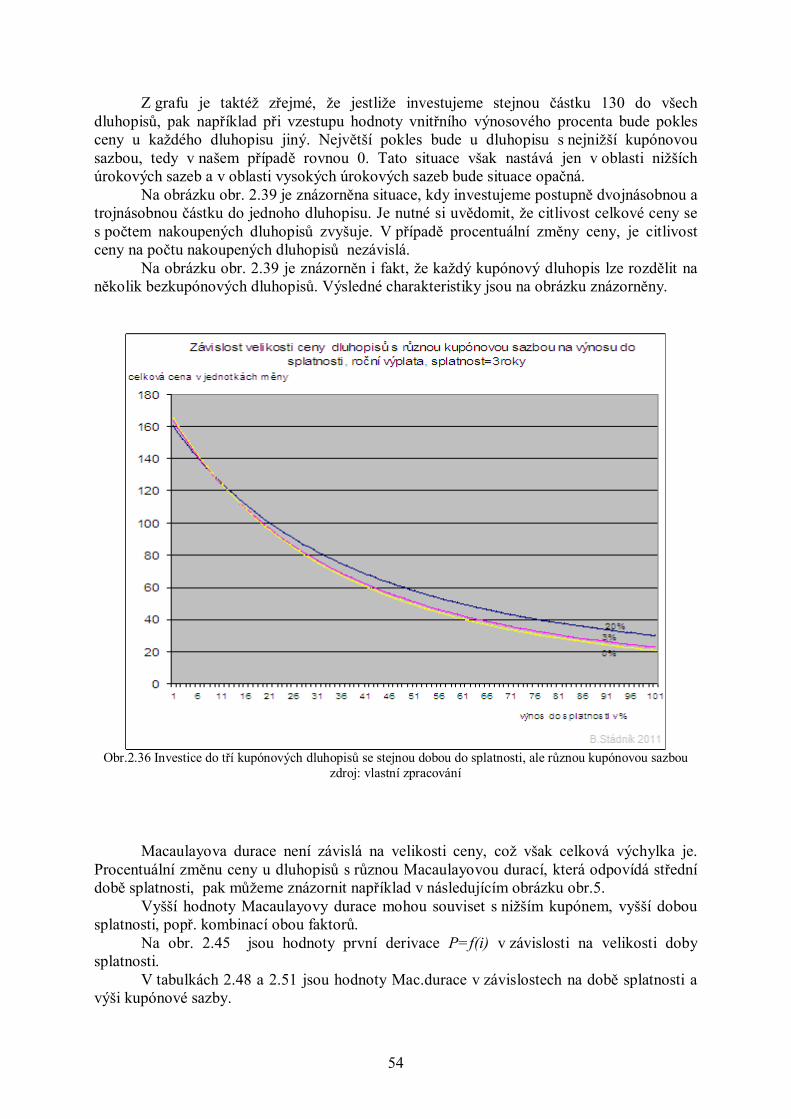

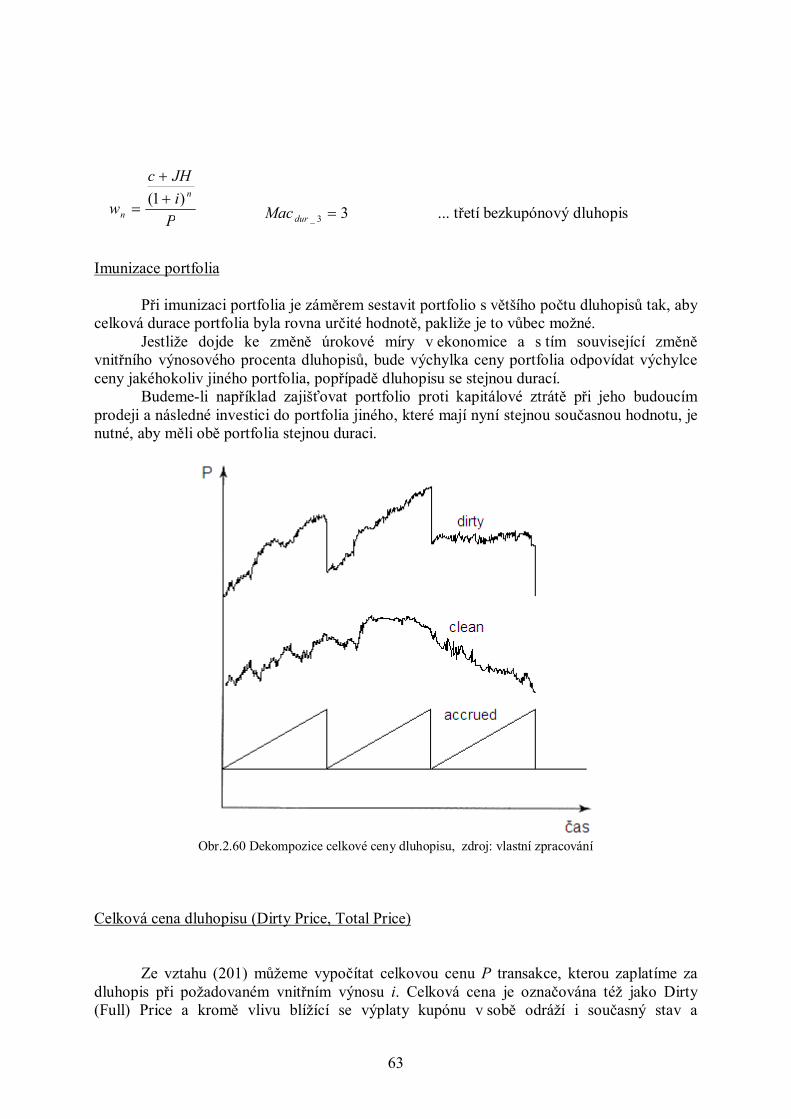

Obr.2.33 Investice do tří kupónových dluhopisů s různou dobou do splatnosti, zdroj: vlastní zpracování

Obrázek 2.36 znázorňuje závislost ceny na vnitřním výnosovém procentu u dluhopisů se stejnou dobou splatnosti =3 roky, avšak s různou velikostí kupónových sazeb (0,3,20%).

54

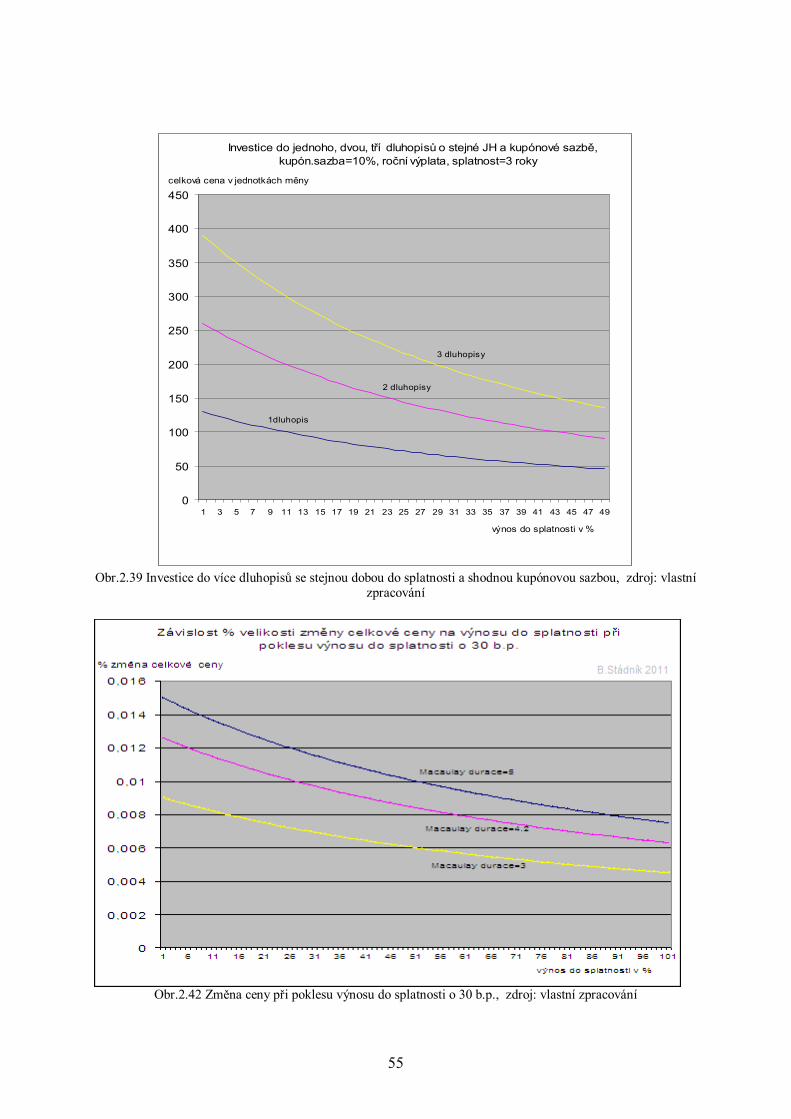

Z grafu je taktéž zřejmé, že jestliže investujeme stejnou částku 130 do všech dluhopisů, pak například při vzestupu hodnoty vnitřního výnosového procenta bude pokles ceny u každého dluhopisu jiný. Největší pokles bude u dluhopisu s nejnižší kupónovou sazbou, tedy v našem případě rovnou 0. Tato situace však nastává jen v oblasti nižších úrokových sazeb a v oblasti vysokých úrokových sazeb bude situace opačná. Na obrázku obr. 2.39 je znázorněna situace, kdy investujeme postupně dvojnásobnou a trojnásobnou částku do jednoho dluhopisu. Je nutné si uvědomit, že citlivost celkové ceny se s počtem nakoupených dluhopisů zvyšuje. V případě procentuální změny ceny, je citlivost ceny na počtu nakoupených dluhopisů nezávislá. Na obrázku obr. 2.39 je znázorněn i fakt, že každý kupónový dluhopis lze rozdělit na několik bezkupónových dluhopisů. Výsledné charakteristiky jsou na obrázku znázorněny.

Obr.2.36 Investice do tří kupónových dluhopisů se stejnou dobou do splatnosti, ale různou kupónovou sazbou

zdroj: vlastní zpracování

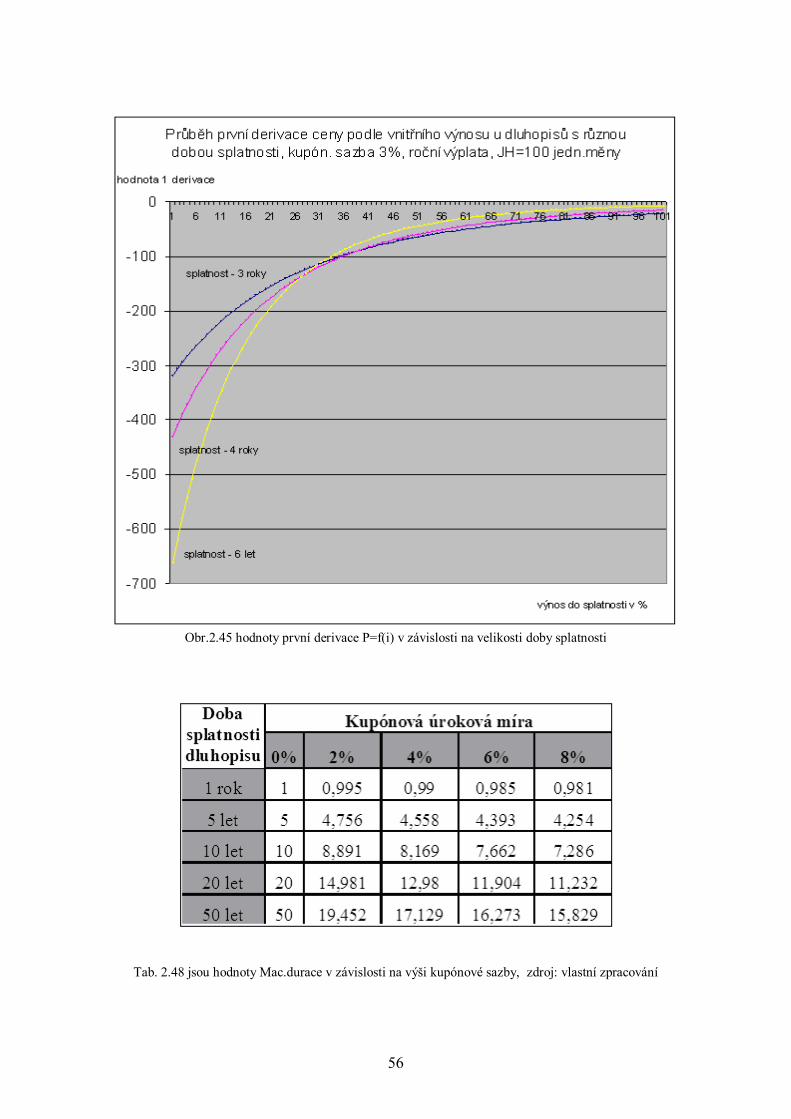

Macaulayova durace není závislá na velikosti ceny, což však celková výchylka je. Procentuální změnu ceny u dluhopisů s různou Macaulayovou durací, která odpovídá střední době splatnosti, pak můžeme znázornit například v následujícím obrázku obr.5. Vyšší hodnoty Macaulayovy durace mohou souviset s nižším kupónem, vyšší dobou splatnosti, popř. kombinací obou faktorů. Na obr. 2.45 jsou hodnoty první derivace P=f(i) v závislosti na velikosti doby splatnosti. V tabulkách 2.48 a 2.51 jsou hodnoty Mac.durace v závislostech na době splatnosti a výši kupónové sazby.

55

0

50

100

150

200

250

300

350

400

450

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49

Investice do jednoho, dvou, tří dluhopisů o stejné JH a kupónové sazbě,kupón.sazba=10%, roční výplata, splatnost=3 roky

celková cena v jednotkách měny

výnos do splatnosti v %

3 dluhopisy

2 dluhopisy

1dluhopis

Obr.2.39 Investice do více dluhopisů se stejnou dobou do splatnosti a shodnou kupónovou sazbou, zdroj: vlastní

zpracování

Obr.2.42 Změna ceny při poklesu výnosu do splatnosti o 30 b.p., zdroj: vlastní zpracování

56

Obr.2.45 hodnoty první derivace P=f(i) v závislosti na velikosti doby splatnosti

Tab. 2.48 jsou hodnoty Mac.durace v závislosti na výši kupónové sazby, zdroj: vlastní zpracování

57

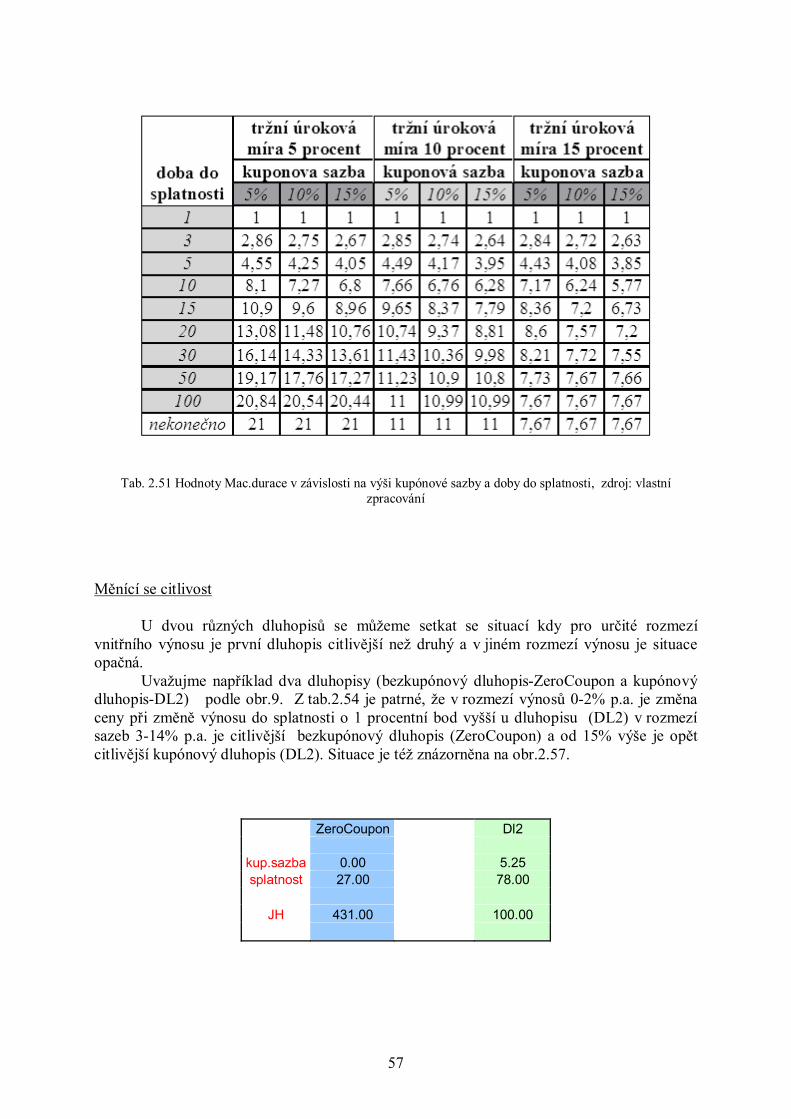

Tab. 2.51 Hodnoty Mac.durace v závislosti na výši kupónové sazby a doby do splatnosti, zdroj: vlastní zpracování

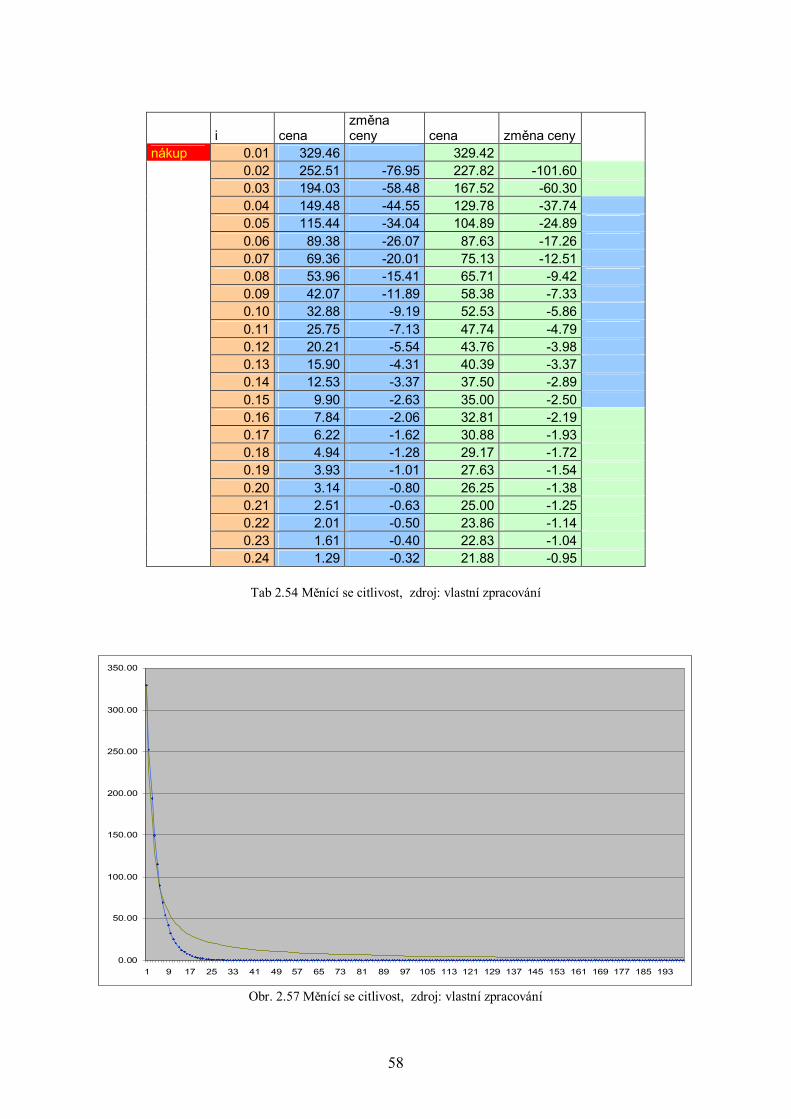

Měnící se citlivost U dvou různých dluhopisů se můžeme setkat se situací kdy pro určité rozmezí vnitřního výnosu je první dluhopis citlivější než druhý a v jiném rozmezí výnosu je situace opačná. Uvažujme například dva dluhopisy (bezkupónový dluhopis-ZeroCoupon a kupónový dluhopis-DL2) podle obr.9. Z tab.2.54 je patrné, že v rozmezí výnosů 0-2% p.a. je změna ceny při změně výnosu do splatnosti o 1 procentní bod vyšší u dluhopisu (DL2) v rozmezí sazeb 3-14% p.a. je citlivější bezkupónový dluhopis (ZeroCoupon) a od 15% výše je opět citlivější kupónový dluhopis (DL2). Situace je též znázorněna na obr.2.57.

ZeroCoupon Dl2

kup.sazba 0.00 5.25 splatnost 27.00 78.00

JH 431.00 100.00

58

i cena změna ceny cena změna ceny

nákup 0.01 329.46 329.42 0.02 252.51 -76.95 227.82 -101.60 0.03 194.03 -58.48 167.52 -60.30 0.04 149.48 -44.55 129.78 -37.74 0.05 115.44 -34.04 104.89 -24.89 0.06 89.38 -26.07 87.63 -17.26 0.07 69.36 -20.01 75.13 -12.51 0.08 53.96 -15.41 65.71 -9.42 0.09 42.07 -11.89 58.38 -7.33 0.10 32.88 -9.19 52.53 -5.86 0.11 25.75 -7.13 47.74 -4.79 0.12 20.21 -5.54 43.76 -3.98 0.13 15.90 -4.31 40.39 -3.37 0.14 12.53 -3.37 37.50 -2.89 0.15 9.90 -2.63 35.00 -2.50 0.16 7.84 -2.06 32.81 -2.19 0.17 6.22 -1.62 30.88 -1.93 0.18 4.94 -1.28 29.17 -1.72 0.19 3.93 -1.01 27.63 -1.54 0.20 3.14 -0.80 26.25 -1.38 0.21 2.51 -0.63 25.00 -1.25 0.22 2.01 -0.50 23.86 -1.14 0.23 1.61 -0.40 22.83 -1.04 0.24 1.29 -0.32 21.88 -0.95

Tab 2.54 Měnící se citlivost, zdroj: vlastní zpracování

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

1 9 17 25 33 41 49 57 65 73 81 89 97 105 113 121 129 137 145 153 161 169 177 185 193

Obr. 2.57 Měnící se citlivost, zdroj: vlastní zpracování

59

Použití Macaulayovy durace pro odhad změny tržní ceny Jestliže ve vztahu (250) vydělíme levou i pravou stranu rovnice P, obdržíme následující vztah:

)1( idiMac

PdP

dur (275)

Levou stranu (275) můžeme interpretovat jako procentuální změnu ceny P. Vztah lze pak použít pro snadné odhady (bez výpočtů) procentuální změny ceny při změně vnitřního výnosového procenta o 1%, jelikož pravá strana rovnice je při hodnotách i<<1 rovna zhruba –Macdur:

durdur MacMacP

dP

)01.01(1100 (276)

Člen:

100P

dP

je roven procentuální změně ceny vyjádřené v procentech. Obdobně můžeme dobře odhadnout procentuální změnu ceny v případě změny nitřního výnosového procenta o 1,2,3,... procent.Vztah (276) můžeme modifikovat do podoby:

kMackMacP

dPdurdur

)01.01(100

kde k je příslušná procentuální změna vnitřního výnosového procenta. Modifikovaná durace (Modified Duration) Jestliže ve vztahu (278) zahrneme do jednoho členu zlomek

)1( iMacdur

obdržíme vztah pro tzv. modifikovanou duraci:

)1( iMac

Mod durdur

popřípadě

60

)1(mi

MacMod durdur

(282)