33

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA EKONOMIKA A POJIŠŤENÍ VE ZDRAVOTNICTVÍ STUDIJNÍ MATERIÁLY PRO KOMBINOVANOU FORMU STUDIA LENKA LÍZALOVÁ 2015 Katedra ekonomických studií

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA

EKONOMIKA A POJIŠŤENÍ

VE ZDRAVOTNICTVÍ

STUDIJNÍ MATERIÁLY PRO KOMBINOVANOU FORMU STUDIA

LENKA LÍZALOVÁ

2015

Katedra ekonomických studií

2

Obsah

1 Úvod ............................................................................................................................... 3

2 Zdravotnictví .................................................................................................................. 4

2.1 Zdravotní péče ........................................................................................................ 5

2.2 Subjekty zdravotnického systému .......................................................................... 6

2.3 Přerozdělování pojistného ...................................................................................... 8

3 Systém veřejného zdravotního pojištění v ČR ............................................................. 12

3.1 Vznik povinnosti platit pojistné ........................................................................... 13

3.2 Vyjmutí z povinnosti platit pojistné ..................................................................... 13

3.3 Oznamovací povinnost ......................................................................................... 14

3.4 Změna zdravotní pojišťovny ................................................................................ 15

3.5 Průkaz pojištěnce .................................................................................................. 16

3.6 Plátci pojistného ................................................................................................... 16

3.7 Rozhodné období .................................................................................................. 20

3.8 Druhy výdělečné činnosti ..................................................................................... 21

4 Výpočet zdravotního pojištění ...................................................................................... 23

4.1 Doplňující informace ke zdravotnímu pojištění ................................................... 26

Použitá literatura .................................................................................................................. 32

3

1 Úvod

Předmět poskytuje studentům orientaci ve zdravotnicko-ekonomické problematice.

Informuje studenty o systému veřejného zdravotního pojištění v České republice, způsobu

úhrady zdravotní péče a o podnikatelské činnosti ve zdravotnictví a ekonomických aspektech

tohoto podnikání.

Cílem předmětu je uvést studenty do základních ekonomických pojmů, zásad a zákonitostí.

V části Ekonomika si předmět klade za cíl vysvětlit základní ekonomické pojmy, vazby

a vztahy. V části Pojištění student získá ucelený přehled o oblasti veřejného zdravotního

pojištění v České republice a bude moci získané teoretické i praktické dovednosti aplikovat

do svého osobního i profesního života.

Přednášky poskytují teoretická východiska z oblasti právních forem podnikání a z oblasti

veřejného zdravotního pojištění v České republice. Cvičení jsou orientována na rozvoj

praktických dovedností s důrazem na ekonomiku zdravotnických zařízení.

Znalosti: Student chápe principy pojištění a dokáže popsat fungování systému veřejného

zdravotního pojištění v aktuálních podmínkách.

Dovednosti: Student umí vypočítat čistou mzdu a výši pojistného. Dokáže určit výši

pojistného na zdravotní pojištění ve všech formách výdělečné činnosti. Student je schopen

samostatně vyhledávat informace o zdravotnických zařízeních v příslušných rejstřících -

Národním registru poskytovatelů zdravotních služeb (NRPZS) a Obchodním rejstříku.

Obecné způsobilosti: Student je schopen samostatně vyhledávat informace a tyto informace

využívat. Student dokáže aplikovat získané poznatky ve svém osobním i profesním životě.

4

2 Zdravotnictví

Úvod

Veřejné zdravotní pojištění bylo v České republice zavedeno v roce 1992 jako způsob

úhrady zdravotní péče. Tento model vycházel z Listiny základních práv a svobod, podle

kterého mají občané právo na bezplatnou zdravotní péči na základě veřejného pojištění

za podmínek, které stanoví zákon. Problematiku zdravotního pojištění upravuje zákon

č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění, ve znění pozdějších

předpisů, a zákon č. 48/1997 Sb., o veřejném zdravotním pojištění.

Klíčová slova

Zdravotnický systém, zdravotní pojištění, zdravotní pojišťovna, zdravotní péče, přerozdělení

pojistného

Jedno ze základních sociálních práv v České republice je právo na ochranu zdraví. Toto

právo má podle Listiny základních práv a svobod každý. Listina také zaručuje všem

občanům na základě veřejného pojištění právo na bezplatnou zdravotní péči a na zdravotní

pomůcky za podmínek, které stanoví zákon o veřejném zdravotním pojištění.

V České republice je oblast veřejného zdravotnictví právě upravena zákonem č. 258/2000

Sb., o ochraně veřejného zdraví a o změně některých souvisejících zákonů. Úlohou státu je

vytvořit legislativní rámec a příznivé podmínky pro místní, regionální, oborové aj. aktivity,

materiálně podporovat a udržovat soustavu profesionálních zdravotnických pracovišť

zaměřených na služby pro veřejné zdraví, jeho podporu a ochranu.

U nás používaný systém financování zdravotnictví a zdravotní péče se vyznačuje

financováním z více zdrojů, tj. jednak z prostředků veřejného zdravotního pojištění, jednak

z dalších veřejných zdrojů, tedy z prostředků svých zřizovatelů:

státního rozpočtu

rozpočtů obcí

rozpočtů krajů

Dalšími zdroji financování jsou prostředky poskytnuté církevními, charitativními a jinými

právnickými nebo fyzickými osobami (dary od sponzorů, výtěžky z loterií apod.).

Listina základních práv a svobod a další právní normy vytyčily základní principy pro

fungování zdravotnického systému, patří sem:

právo na ochranu zdraví,

princip veřejného zdravotního pojištění,

princip bezplatnosti,

princip zákonného vymezení základního balíku,

princip nediskriminace,

princip demokratické legitimity,

princip spravedlivého procesu.

5

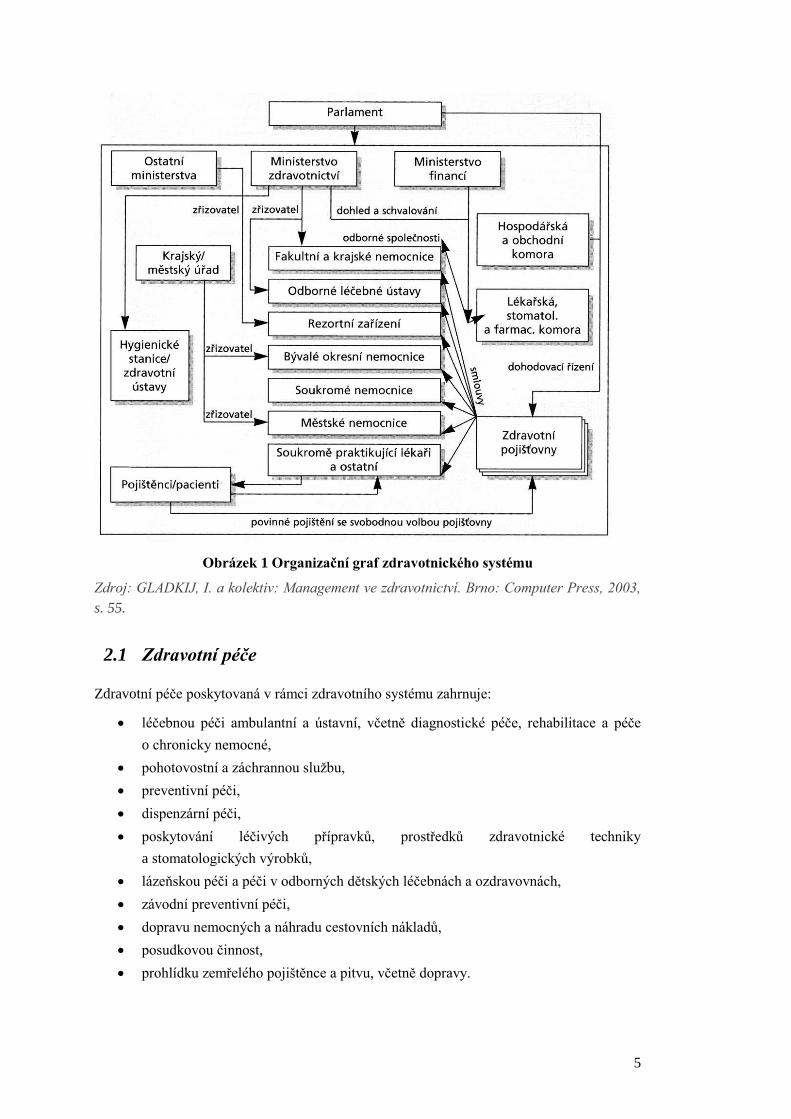

Obrázek 1 Organizační graf zdravotnického systému

Zdroj: GLADKIJ, I. a kolektiv: Management ve zdravotnictví. Brno: Computer Press, 2003,

s. 55.

2.1 Zdravotní péče

Zdravotní péče poskytovaná v rámci zdravotního systému zahrnuje:

léčebnou péči ambulantní a ústavní, včetně diagnostické péče, rehabilitace a péče

o chronicky nemocné,

pohotovostní a záchrannou službu,

preventivní péči,

dispenzární péči,

poskytování léčivých přípravků, prostředků zdravotnické techniky

a stomatologických výrobků,

lázeňskou péči a péči v odborných dětských léčebnách a ozdravovnách,

závodní preventivní péči,

dopravu nemocných a náhradu cestovních nákladů,

posudkovou činnost,

prohlídku zemřelého pojištěnce a pitvu, včetně dopravy.

6

2.2 Subjekty zdravotnického systému

Pacienti

Pacientem je každý pojištěnec, kterékoli zdravotní pojišťovny, který využívá lékařského

ošetření v době své nemoci či zranění nebo jen k prevenci před možným onemocněním.

Poskytovatelé zdravotní péče

Zdravotní péči poskytují státní nebo nestátní zdravotnická zařízení, tedy zdravotnická

zařízení státu, obcí, fyzických a právnických osob, a to v souladu se současnými dostupnými

poznatky lékařské vědy.

Zdravotní pojišťovny jako plátci zdravotní péče

Zdravotní pojišťovny hradí poskytovatelům náklady na zdravotní péči pacientů.

V podmínkách České republiky působí Všeobecná zdravotní pojišťovna a některé tzv.

rezortní, oborové, podnikové a další zdravotní pojišťovny.

Každý občan České republiky může být klientem neboli pojištěncem pouze u jedné

zdravotní pojišťovny. Zdravotní pojišťovna nemůže svým klientům nařizovat, jak dlouho

musí u dané zdravotní pojišťovny zůstat, nemůže jednostranně ukončit vztah mezi ní

a pojištěncem, tuto pravomoc má pouze pojištěnec nebo jeho zákonný zástupce. Pokud se

klient rozhodne změnit zdravotní pojišťovnu, jeho stávající zdravotní pojišťovna musí podle

zákona vyhovět.

Každá ze sedmi zdravotních pojišťoven uzavírá smlouvy s poskytovateli zdravotních služeb

a vytváří tak pro své pojištěnce tzv. síť smluvních poskytovatelů zdravotních služeb. V ní

mohou pojištěnci této pojišťovny bezplatně čerpat péči vymezenou v zákoně. Ve smlouvě

s pojišťovnou se nemocnice zavazuje, že ošetří všechny její pojištěnce, kteří do ní přijdou,

a za úkony kryté smlouvou s pojišťovnou nebude od pojištěnců chtít žádné peníze; zdravotní

pojišťovna se na oplátku zavazuje, že péči bezplatně poskytnutou jejím pojištěncům

nemocnici řádně uhradí.

Hlavním institutem, který hájí zájmy klientů pojišťoven, je orgán státního dozoru. Vedle

toho existují v jednotlivých zemích některé další instituce, které se zabývají ochranou

pojištěných. Patří k nim institut ombudsmana, komise na ochranu pojištěných působící

v rámci asociací pojišťoven, komise na ochranu pojištěných u jednotlivých pojišťoven.

Příjmy

Příjmy zdravotních pojišťoven jsou tvořeny:

platbami pojistného od pojištěnců, z titulu pracovního poměru nebo samostatné

výdělečné činnosti nebo z titulu občanství ČR nebo trvalého pobytu v ČR,

platbami pojistného od zaměstnavatelů za osoby, které zaměstnávají,

platbami pojistného od státu za nezaopatřené děti, důchodce, příjemce rodičovského

příspěvku, za osoby na mateřské a další mateřské dovolené, uchazeče o zaměstnání,

za osoby pobírající dávky sociální péče, ženy v domácnosti pečující o dítě do 7 let

7

věku nebo dvě a více dětí do 13 let věku, osoby konají službu v ozbrojených silách,

osoby pečující o těžce zdravotně postiženou osobu, osoby ve vazbě,

příjmy od zaměstnavatelů, u nichž charakter vykonávané práce vyžaduje zvýšenou

zdravotní péči o zaměstnance,

vlastními zdroji vytvořenými využíváním fondů zdravotní pojišťovny,

ostatními příjmy (ze sankcí, darů).

Výdaje

Výdaje zdravotních pojišťoven jsou představovány především úhradami potřebné zdravotní

péče na základě smluv uzavřených se zdravotnickými zařízeními (dále potom úhrada

nákladů na zajištění vlastní činnosti a provozu zdravotní pojišťovny, platby za výkony

preventivní péče a specifické zdravotní péče, příspěvky na pořízení specifické zdravotní

techniky apod.).

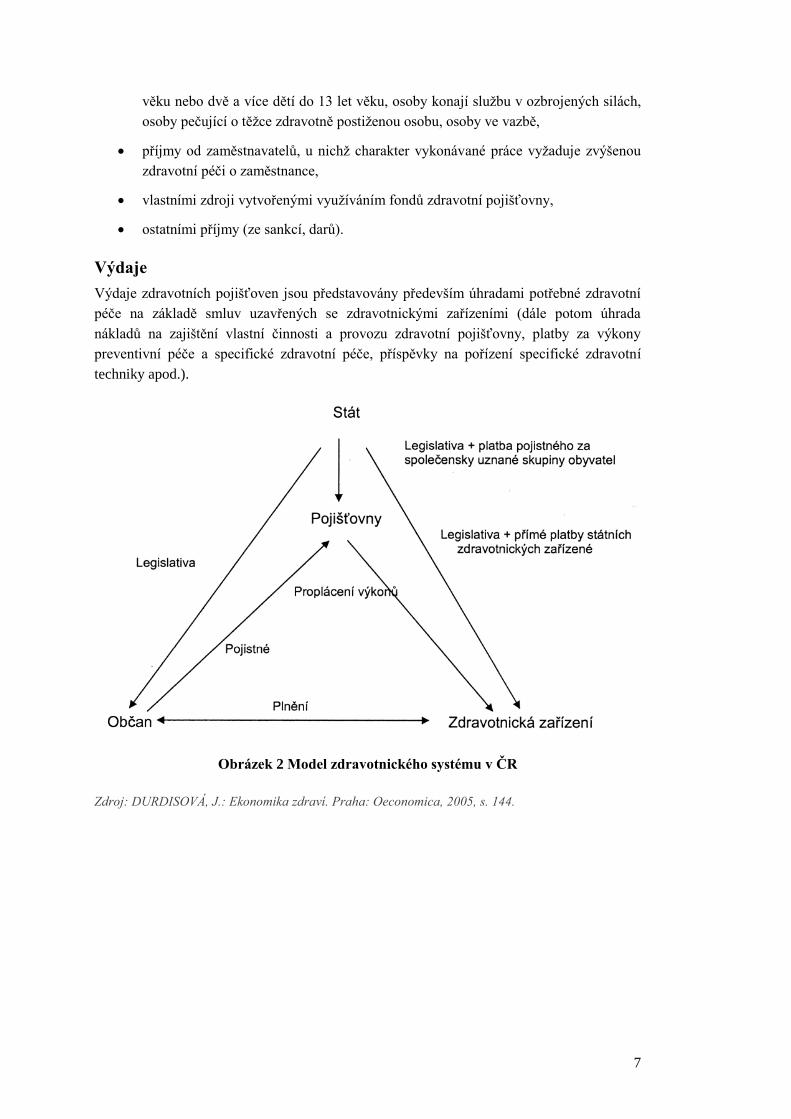

Obrázek 2 Model zdravotnického systému v ČR

Zdroj: DURDISOVÁ, J.: Ekonomika zdraví. Praha: Oeconomica, 2005, s. 144.

8

2.3 Přerozdělování pojistného

Přerozdělování pojistného se řídí Zákonem č. 592/1992 Sb.

Přerozdělování pojistného znamená, že každá ze zdravotních pojišťoven dostane výši financí

podle svého počtu pojištěnců, kteří jsou dále rozděleni podle jejich pohlaví a věku.

Toto přerozdělování se týká přerozdělování pojistného za pojistníky, za které hradí pojistné

stát.

K přerozdělování pojistného se používají nákladové indexy 18 věkových skupin pojištěnců

pro každé pohlaví v rozmezí od narození do 5 let, od 5 do 10 let a dále vždy po 5 letech až

po věkové skupiny od 80 do 85 let a skupiny od 85 let.

Tabulka 1 Věkové skupiny pojištěnců pro přerozdělování pojistného

Věk

od do

0 5

5 10

10 15

15 20

20 25

25 30

30 35

35 40

40 45

45 50

50 55

55 60

60 65

65 70

70 75

75 80

80 85

85 a více

Zdroj: Zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění

Pro účely přerozdělování podle tohoto zákona tvoří věkové skupiny 0 – 5 let pojištěnci

mužského, respektive ženského pohlaví, od narození do dovršení pátého roku života,

tj. 364 dní, v přestupném roce 365 dní, po dni čtvrtých narozenin.

Skupiny 5-10 let tvoří pojištěnci od prvního dne šestého roku života, tj. ode dne pátých

narozenin do dovršení desátého roku života. Další věkové skupiny se vymezují obdobně.

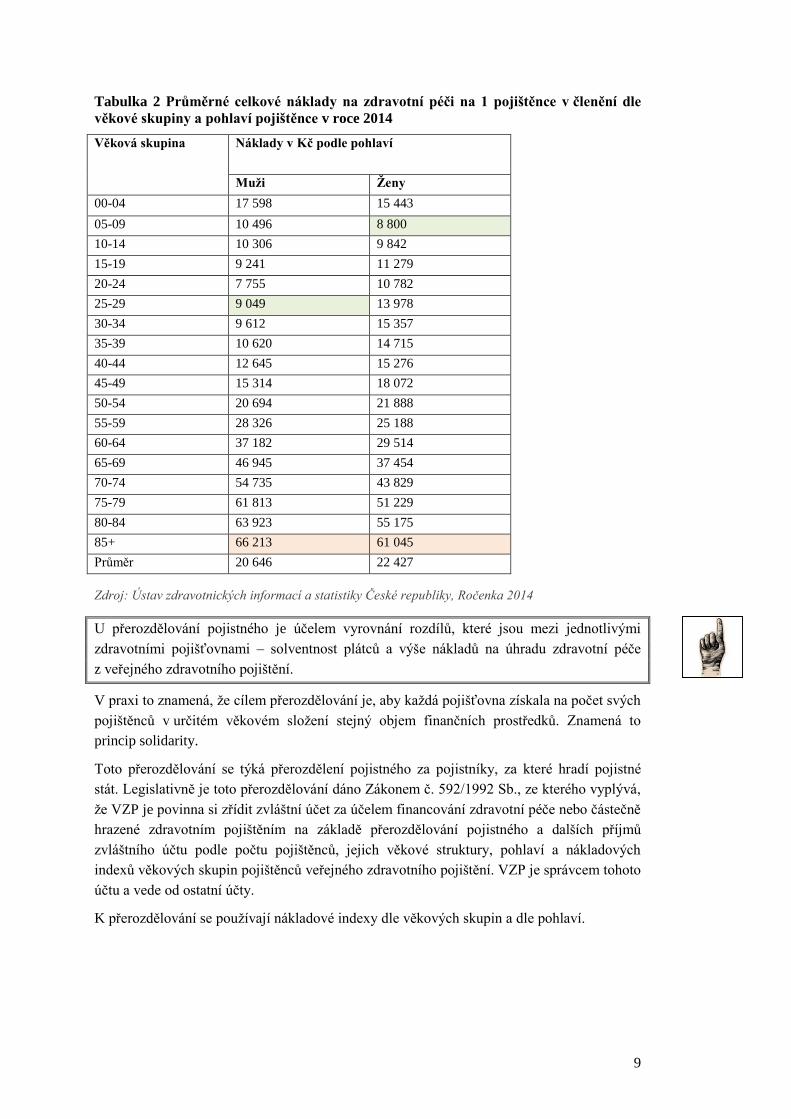

Následující tabulka ilustruje nákladnost péče na klienty podle věku a pohlaví. Z ní jasně

plynou důvody pro přerozdělení, aby byl dodržen princip solidarity.

9

Tabulka 2 Průměrné celkové náklady na zdravotní péči na 1 pojištěnce v členění dle

věkové skupiny a pohlaví pojištěnce v roce 2014

Věková skupina Náklady v Kč podle pohlaví

Muži Ženy

00-04 17 598 15 443

05-09 10 496 8 800

10-14 10 306 9 842

15-19 9 241 11 279

20-24 7 755 10 782

25-29 9 049 13 978

30-34 9 612 15 357

35-39 10 620 14 715

40-44 12 645 15 276

45-49 15 314 18 072

50-54 20 694 21 888

55-59 28 326 25 188

60-64 37 182 29 514

65-69 46 945 37 454

70-74 54 735 43 829

75-79 61 813 51 229

80-84 63 923 55 175

85+ 66 213 61 045

Průměr 20 646 22 427

Zdroj: Ústav zdravotnických informací a statistiky České republiky, Ročenka 2014

U přerozdělování pojistného je účelem vyrovnání rozdílů, které jsou mezi jednotlivými

zdravotními pojišťovnami – solventnost plátců a výše nákladů na úhradu zdravotní péče

z veřejného zdravotního pojištění.

V praxi to znamená, že cílem přerozdělování je, aby každá pojišťovna získala na počet svých

pojištěnců v určitém věkovém složení stejný objem finančních prostředků. Znamená to

princip solidarity.

Toto přerozdělování se týká přerozdělení pojistného za pojistníky, za které hradí pojistné

stát. Legislativně je toto přerozdělování dáno Zákonem č. 592/1992 Sb., ze kterého vyplývá,

že VZP je povinna si zřídit zvláštní účet za účelem financování zdravotní péče nebo částečně

hrazené zdravotním pojištěním na základě přerozdělování pojistného a dalších příjmů

zvláštního účtu podle počtu pojištěnců, jejich věkové struktury, pohlaví a nákladových

indexů věkových skupin pojištěnců veřejného zdravotního pojištění. VZP je správcem tohoto

účtu a vede od ostatní účty.

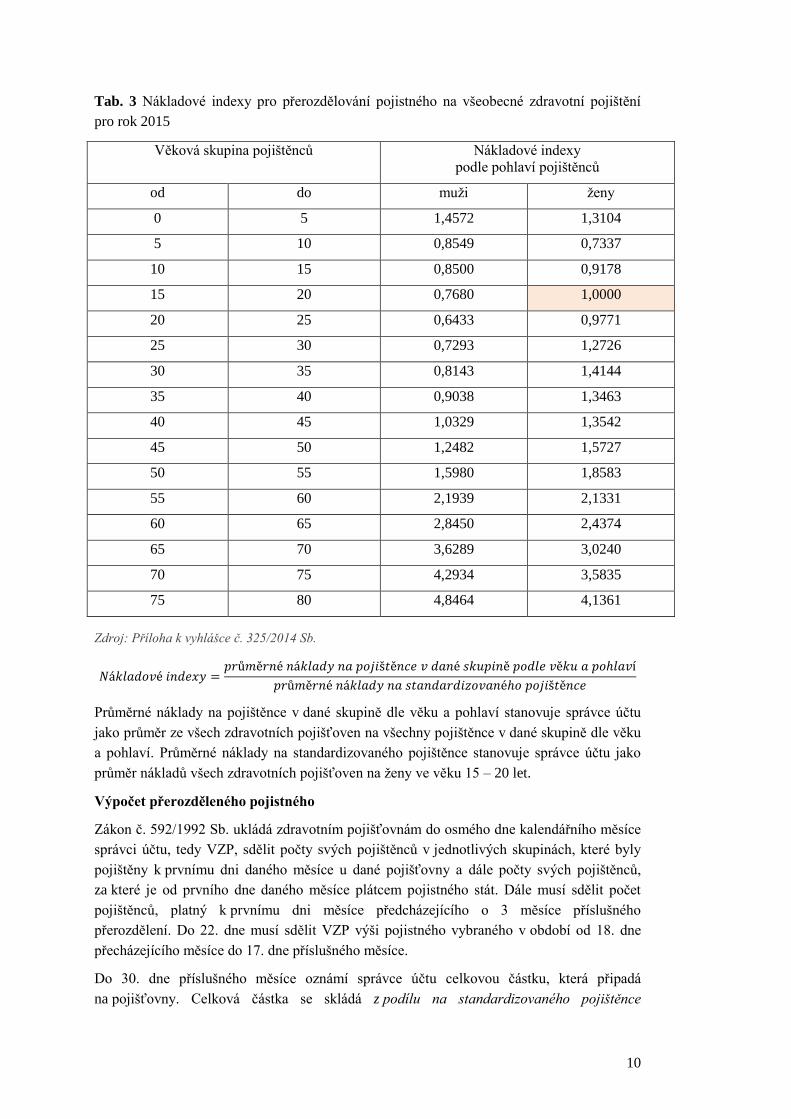

K přerozdělování se používají nákladové indexy dle věkových skupin a dle pohlaví.

10

Tab. 3 Nákladové indexy pro přerozdělování pojistného na všeobecné zdravotní pojištění

pro rok 2015

Věková skupina pojištěnců Nákladové indexy

podle pohlaví pojištěnců

od do muži ženy

0 5 1,4572 1,3104

5 10 0,8549 0,7337

10 15 0,8500 0,9178

15 20 0,7680 1,0000

20 25 0,6433 0,9771

25 30 0,7293 1,2726

30 35 0,8143 1,4144

35 40 0,9038 1,3463

40 45 1,0329 1,3542

45 50 1,2482 1,5727

50 55 1,5980 1,8583

55 60 2,1939 2,1331

60 65 2,8450 2,4374

65 70 3,6289 3,0240

70 75 4,2934 3,5835

75 80 4,8464 4,1361

Zdroj: Příloha k vyhlášce č. 325/2014 Sb.

𝑁á𝑘𝑙𝑎𝑑𝑜𝑣é 𝑖𝑛𝑑𝑒𝑥𝑦 =𝑝𝑟ů𝑚ě𝑟𝑛é 𝑛á𝑘𝑙𝑎𝑑𝑦 𝑛𝑎 𝑝𝑜𝑗𝑖š𝑡ě𝑛𝑐𝑒 𝑣 𝑑𝑎𝑛é 𝑠𝑘𝑢𝑝𝑖𝑛ě 𝑝𝑜𝑑𝑙𝑒 𝑣ě𝑘𝑢 𝑎 𝑝𝑜ℎ𝑙𝑎𝑣í

𝑝𝑟ů𝑚ě𝑟𝑛é 𝑛á𝑘𝑙𝑎𝑑𝑦 𝑛𝑎 𝑠𝑡𝑎𝑛𝑑𝑎𝑟𝑑𝑖𝑧𝑜𝑣𝑎𝑛éℎ𝑜 𝑝𝑜𝑗𝑖š𝑡ě𝑛𝑐𝑒

Průměrné náklady na pojištěnce v dané skupině dle věku a pohlaví stanovuje správce účtu

jako průměr ze všech zdravotních pojišťoven na všechny pojištěnce v dané skupině dle věku

a pohlaví. Průměrné náklady na standardizovaného pojištěnce stanovuje správce účtu jako

průměr nákladů všech zdravotních pojišťoven na ženy ve věku 15 – 20 let.

Výpočet přerozděleného pojistného

Zákon č. 592/1992 Sb. ukládá zdravotním pojišťovnám do osmého dne kalendářního měsíce

správci účtu, tedy VZP, sdělit počty svých pojištěnců v jednotlivých skupinách, které byly

pojištěny k prvnímu dni daného měsíce u dané pojišťovny a dále počty svých pojištěnců,

za které je od prvního dne daného měsíce plátcem pojistného stát. Dále musí sdělit počet

pojištěnců, platný k prvnímu dni měsíce předcházejícího o 3 měsíce příslušného

přerozdělení. Do 22. dne musí sdělit VZP výši pojistného vybraného v období od 18. dne

přecházejícího měsíce do 17. dne příslušného měsíce.

Do 30. dne příslušného měsíce oznámí správce účtu celkovou částku, která připadá

na pojišťovny. Celková částka se skládá z podílu na standardizovaného pojištěnce

11

vynásobeného počtem standardizovaných pojištěnců příslušné zdravotní pojišťovny. Tento

počet pojištěnců se určí jako součet počtu pojištěnců v každé skupině dle věku a pohlaví,

který se vynásobí příslušným nákladovým indexem u dané skupiny.

Podíl standardizovaného pojištěnce je součet pojistného vybraného všemi zdravotními

pojišťovnami, celkové platby státu za pojištěnce, za něž je plátcem stát, penále, pokud

a jiných plnění, která jsou dle zákona příjmem zvláštního účtu VZP, dále úroky vzniklé

na zvláštním účtu, snížený o poplatky za účetní operace a za vedení zvláštního účtu, se vydělí

celkovým počtem standardizovaných pojištěnců všech zdravotních pojišťoven.

V případě, že nedosahuje pojistné vybrané příslušnou zdravotní pojišťovnou celkovou

částku, která na ni připadá, poukáže správce účtu příslušné zdravotní pojišťovně chybějící

finanční prostředky.

Nové mechanismy přerozdělování zavedl do praxe s účinností od 1. ledna 2005 zákon

č. 592/1992 Sb., ve znění novely zdravotnických zákonů, tj. zákona č. 438/2004 Sb.

Přerozdělování nyní zahrnuje 100 % vybraného pojistného, čímž je zachováván princip

solidarity na straně příjmů.

Přerozdělování používá dva různé mechanismy, řízené samostatnými a oddělenými kritérii.

První mechanismus provádí přerozdělování pojistného podle indexů nákladovosti

věkových skupin a pohlaví pojištěnců, který do určité míry zachovává solidaritu na straně

výdajů za zdravotní služby hrazené z veřejného zdravotního pojištění v rámci zvolených

36 skupin pojištěnců.

Druhý mechanismus provádí přerozdělování podle pojištěnců, za něž byly zdravotními

pojišťovnami uhrazeny zvlášť nákladné zdravotní služby hrazené z veřejného

zdravotního pojištění. Jedná se o částečnou kompenzaci u pojištěnců s nejvyšším zdravotním

rizikem.

Nákladné hrazené zdravotní služby jsou zdravotní služby hrazené z veřejného zdravotního

pojištění poskytnuté na území ČR, u nichž výše úhrady příslušnou zdravotní pojišťovnou

za jednoho pojištěnce překročila v období jednoho kalendářního roku částku odpovídající

patnáctinásobku průměrných nákladů na jednoho pojištěnce v systému veřejného

zdravotního pojištění za posledně účetně uzavřený kalendářní rok (dále jen nákladný

pojištěnec).

Zavedení úhrad za nákladné pojištěnce je příspěvek pojišťovnám na drahé pojištěnce,

a to s ohledem na jejich zdravotní stav napříč věkovými skupinami. Jedná se o solidaritu

v rámci nadměrného výskytu zdravotního rizika a dále o zajištění pojišťoven proti

nadprůměrnému výskytu drahých pojištěnců, který by vedl k finančním problémům dané

pojišťovny.

V současné době se připravuje nový typ přerozdělování, který má do budoucna motivovat

zdravotní pojišťovny ke zlepšování služeb pro chronicky nemocné a extrémně nákladné

pojištěnce.

12

3 Systém veřejného zdravotního pojištění v ČR

Úvod

Veřejné zdravotní pojištění je druh zákonného pojištění, na jehož základě je hrazena

zdravotní péče.

Zdravotní péčí je myšlena léčebná péče ambulantní a ústavní, lázeňská péče a péče v

odborných dětských ozdravovnách, pohotovostní a záchranná péče, péče o chronicky

nemocné, závodní preventivní péče, doprava nemocných a náhrada cestovních nákladů,

poskytování léčivých přípravků, zdravotní techniky a stomatologických výrobků,

rehabilitace, rehabilitační a ortopedické pomůcky atd.

Veřejné zdravotní pojištění je založeno na široké solidaritě účastníků tohoto pojištění:

solidaritě zdravých s nemocnými

solidaritě osob s vysokými příjmy s osobami bez jakýchkoliv příjmů

Tato kapitola byla zpracována s použitím materiálů MENDELU [online]. 2015 [cit. 2015-11-

18]. Systém veřejného zdravotního pojištění v České republice. Dostupné z WWW:

http://is.mendelu.cz/eknihovna/opory/index.pl?opora=126>. Materiály byly upraveny

a aktualizovány dle aktuální právní úpravy roku 2015.

Klíčová slova

zdravotní pojištění, zdravotní pojišťovna, zdravotní péče, vznik pojištění, zánik pojištění,

platba pojistného, oznamovací povinnost, plátci pojistného, státní pojištěnec, Evropský

průkaz zdravotního pojištění, rozhodné období, výdělečná činnost

13

3.1 Vznik povinnosti platit pojistné

Všeobecné zdravotní pojištění je v ČR dle zákona č. 48/1997 Sb., o veřejném zdravotním

pojištění povinné pro:

všechny osoby s trvalým pobytem na území ČR (bez ohledu na státní občanství),

pro osoby, které na území ČR trvalý pobyt nemají, ale jsou zaměstnány

u zaměstnavatele se sídlem v ČR a pracovněprávní vztah je uzavřen dle právních

předpisů ČR.

Povinnost platit pojistné vzniká pojištěnci dnem:

nástupu zaměstnance do zaměstnání,

zahájení samostatné výdělečné činnosti,

kdy se stal pojištěncem – tj. má na území České republiky trvalý pobyt, avšak není

uveden pod předchozími body a není za něj plátcem pojistného stát, pokud uvedené

skutečnosti trvají po celý kalendářní měsíc (například nezaměstnaná osoba, jež není

přihlášena na úřadu práce), ke kterému se po návratu do České republiky pojištěnec

přihlásil. Přihlásit se může prostřednictvím formuláře „Přihláška pojištěnce“.

3.2 Vyjmutí z povinnosti platit pojistné

Ze zdravotního pojištění jsou vyňaty osoby, které:

nemají trvalý pobyt na území ČR a jsou činné v ČR pro zaměstnavatele, kteří

požívají diplomatických výhod a imunit,

nemají na území ČR trvalý pobyt a jsou činné pro zaměstnavatele, kteří nemají sídlo

na území ČR,

dlouhodobě pobývají v cizině a neplatí pojistné.

V souvislosti se členstvím ČR v EU platí z hlediska účasti v systému veřejného

zdravotního pojištění následující:

pokud jsou osoby s trvalým pobytem na území ČR výdělečně činné pouze

v členském státě EU, případně Evropského hospodářského prostoru (Norsko, Island,

Lichtenštejnsko), podléhají – společně s nezaopatřenými rodinnými příslušníky –

systému zdravotního pojištění příslušné země,

v případě, že je osoba s trvalým pobytem na území ČR výdělečně činná v ČR

a souběžně zaměstnána nebo podniká v jiném členském státě EU (EHP), je za této

situace vždy účastna systému veřejného zdravotního pojištění v ČR (případně

i v dalším státě, ve kterém vykonává výdělečnou činnost).

Pojištěnec není povinen platit pojistné po dobu, kdy je dlouhodobě v cizině (nepřetržitý

pobyt delší 6 měsíců), jestliže se dopředu odhlásí ze zdravotního pojištění v České republice.

Toto odhlášení lze provést pouze za předpokladu, že:

je pojištěnec v cizině zdravotně pojištěn nebo

pokud je dlouhodobě v zemi, která má s ČR podepsánu smlouvu o bezplatném

poskytování zdravotní péče.

Odhlášení je možné provést prostřednictvím formuláře „Prohlášení o dlouhodobém pobytu

pojištěnce v cizině“.

14

Povinnost platit pojistné však zaniká až dnem, který pojištěnec v prohlášení uvedl, ne však

dříve než dnem následujícím po dni, kdy toto prohlášení bylo doručeno příslušné zdravotní

pojišťovně. Od stejného dne až do dne, kdy se pojištěnec u příslušné zdravotní pojišťovny

opět přihlásil, nemá pojištěnec nárok na úhradu péče hrazené zdravotním pojištěním v České

republice.

Současně s opětovným přihlášením u příslušné zdravotní pojišťovny v ČR je pojištěnec

povinen této pojišťovně dodatečně předložit doklad o uzavřeném zdravotním pojištění

v cizině a jeho délce. To neplatí v případech, kdy je poskytována v cizině zdravotní péče bez

přímé úhrady na základě mezinárodních smluv. Pokud pojištěnec takový doklad nepředloží,

je povinen příslušné zdravotní pojišťovně pojistné zpětně doplatit.

3.3 Oznamovací povinnost

Jelikož každý pojištěnec prochází různými etapami svého života, není celý život zařazen

do jedné kategorie plátců pojistného. Například studentka je po dobu studia vedena jako

osoba, za kterou platí pojistné stát. Po ukončení studií začne podnikat a je tudíž povinna

platit pojistné jako OSVČ. Za několik let se provdá a po narození dítěte má po dobu

mateřské a rodičovské dovolené nárok na zařazení do kategorie, za kterou hradí pojistné stát.

Po skončení rodičovské dovolené začne pracovat a pojistné za ni odvádí zaměstnavatel.

V důchodu je pak opět osobou, za kterou je plátcem pojistného stát.

Všichni plátci pojistného mají tudíž zákonem uloženou oznamovací povinnost, za jejíž

nesplnění mohou být pokutováni. Veškerá oznámení se provádějí do 8 dnů od vzniku

skutečnosti, která se oznamuje, a to na příslušném formuláři „Oznámení změn pojištěnce“.

Kontrolní otázka

Zadání

Který plátce pojistného a dokdy je povinen ohlásit změny v následujícím případě:

Studentka ukončila ke dni 31. 7. 2016 vysokoškolské studium a začala od 2. 8. 2016

pracovat jako zaměstnanec na hlavní pracovní poměr. Od 15. 11. 2016 se však

rozhodla podnikat navíc jako OSVČ.

Řešení

Ukončení studia musí do 8. 8. 2006 nahlásit příslušná vysoká škola, do 10. 8. 2016

musí zaměstnavatel nahlásit vznik pracovního poměru a do 23. 11. 2016 musí sama

studentka nahlásit zahájení provozování samostatné výdělečné činnosti.

15

3.4 Změna zdravotní pojišťovny

Každý pojištěnec má právo zvolit si zdravotní pojišťovnu a její změnu může provést jednou

za 12 kalendářních měsíců, ovšem vždy jen k prvnímu dni kalendářního pololetí. Změna

zdravotní pojišťovny se provádí prostřednictvím formuláře „Evidenční list zdravotní

pojišťovny“. Tento formulář tvoří originál a tři kopie:

originál je určen pro potřebu zdravotní pojišťovny, ke které se pojištěnec

přihlašuje,

kopie je určena pro zdravotní pojišťovnu, u které byl zaměstnanec dosud

přihlášen,

kopii obdrží zaměstnavatel, čímž se dozví, které pojišťovně a od kterého data

bude pojistné za zaměstnance odvádět,

kopie slouží pojištěnci jako doklad o nově uzavřeném pojistném vztahu.

Změní-li zaměstnaný pojištěnec zdravotní pojišťovnu, je povinen to do osmi dnů oznámit

svému zaměstnavateli a zaměstnavatel je podle zákona povinen mu přijetí oznámení písemně

potvrdit. Zaměstnavatel má právo požadovat na zaměstnanci úhradu penále, které zaplatil

v souvislosti s neoznámením nebo opožděným oznámením změny zdravotní pojišťovny

pojištěncem.

Kontrolní otázka

Zadání

Jaké znáte zdravotní pojišťovny v České republice?

Řešení

Aktuálně je dle Ministerstva zdravotnictví v ČR 7 zdravotních pojišťoven:

Oborová zdravotní pojišťovna zaměstnanců bank, pojišťoven a stavebnictví

(207) - OZP

Revírní bratrská pokladna (213) - RBP

Vojenská zdravotní pojišťovna ČR (201) - VoZP

Všeobecná zdravotní pojišťovna ČR (111) – VZP ČR

Zaměstnanecká pojišťovna ŠKODA (209) - ZPŠ

Zdravotní pojišťovna ministerstva vnitra ČR (211) – ZPMV ČR

Česká průmyslová zdravotní pojišťovna (205) - ČPZP

Svobodná volba zdravotní pojišťovny je omezena ve dvou případech:

1. Narozené dítě se stává pojištěncem té pojišťovny, kde je registrována jeho matka.

Zákonný zástupce dítěte má povinnost dítě do 8 dnů od narození přihlásit k příslušné

zdravotní pojišťovně. Změnit pojišťovnu dítěte může jeho zákonný zástupce

na začátku nejbližšího kalendářního čtvrtletí.

2. Vojáci v činné službě (do konce roku 2004) a studenti vojenských škol jsou

automaticky pojištěnci Vojenské zdravotní pojišťovny.

16

3.5 Průkaz pojištěnce

Pojišťovny jsou povinny vydat bezplatně svým pojištěncům průkaz pojištěnce nebo náhradní

doklad. Ty slouží k prokazování nároku na poskytnutí zdravotní péče. Průkaz nebo náhradní

doklad nezletilého pojištěnce nebo pojištěnce zbaveného způsobilosti k právním úkonům

vydá pojišťovna jeho zákonnému zástupci. V současné době se poskytuje Evropský průkaz

zdravotního pojištění, který umožňuje pojištěnci čerpat komplexní (plnou) zdravotní péči

na území ČR a zároveň čerpat i lékařsky nezbytnou zdravotní péči na území členských států

EU a v některých dalších zemích (Norsko, Island, Lichtenštejnsko). Za lékařsky nezbytnou

zdravotní péči se může považovat péče takovým způsobem, aby se občan nemusel vracet

domů dříve, než zamýšlel.

3.6 Plátci pojistného

Každý pojištěnec musí být registrován u příslušné zdravotní pojišťovny nejméně v jedné

z těchto kategorií:

zaměstnanec v zaměstnání zakládajícím účast na pojištění,

osoba samostatně výdělečně činná,

osoba bez zdanitelných příjmů,

osoba, za kterou je plátcem pojistného stát,

včetně souběhu vybraných kategorií.

Do okruhu plátců zdravotního pojištění patří:

hromadný plátce – zaměstnavatel

stát

individuální plátce – OSVČ, OBZP

Obrázek 3 Poplatníci a plátci sociálního pojistného

Zaměstnavatel (hromadný plátce)

Zaměstnavatelem se pro účely zdravotního pojištění rozumí právnická nebo fyzická osoba,

která zaměstnává zaměstnance a má sídlo nebo trvalý pobyt na území ČR

Jakmile právnická nebo fyzická osoba zaměstná zaměstnance, má povinnost se přihlásit jako

plátce pojistného. Takto může učinit prostřednictvím formuláře „Přihláška zaměstnavatele –

plátce pojistného“. Povinnost zaměstnavatele platit část pojistného za své zaměstnance

vzniká dnem nástupu zaměstnance do zaměstnání a zaniká dnem skončení zaměstnání.

Plátci veřejného zdravotního pojištění

zaměstnanec

+ zaměstnavatel

osoba samostatně

výdělečně činná

osoba bez zdanitelných

příjmůstát

17

Stát

Osoby, za které je plátcem pojistného stát, jsou taxativně vyjmenované skupiny osob,

za které platí pojistné na zdravotní pojištění příslušné zdravotní pojišťovně prostřednictvím

státního rozpočtu stát.

V určitých případech by nebylo vhodné (ze sociálního či administrativního hlediska), aby si

pojištění platili účastníci systému sami, a na druhou stranu je nezbytné (zavazuje nás k tomu

naše Ústava) co možná nejširší pokrytí obyvatelstva veřejným zdravotním pojištěním. Proto

existuje skupina osob, za které pojištění platí stát. Tím se toto pojištění a plnění z něho

vyplývající stávají veřejně financovaným statkem a jsou zprostředkovaně přes stát

financovány z daní. Stát za tyto osoby (státní pojištěnce) platí pojištění z prostředků

kumulovaných ve státním rozpočtu. Všech státních pojištěnců je kolem 6 milionů a pokud si

uvědomíme, že ČR má kolem 10 milionů obyvatel (s trvalým pobytem na území ČR), tak

více jak 50 % pojištěnců je těch, za které také platí pojistné stát.

Povinnost státu platit pojistné za pojištěnce vzniká dnem, kdy se stát podle zákona stává

plátcem pojistného. Tato povinnost zaniká dnem, ke kterému stát přestal být plátcem

pojistného.

Stát je plátcem pojistného prostřednictvím státního rozpočtu za tyto pojištěnce:

a. nezaopatřené děti,

b. poživatele důchodů z důchodového pojištění,

c. příjemce rodičovského příspěvku,

d. ženy na mateřské a rodičovské dovolené,

e. ženy pobírající peněžitou pomoc v mateřství a muže po dobu jejich

nepřítomnosti v práci, po kterou se jim poskytuje peněžitá pomoc podle předpisů

o nemocenském pojištění,

f. uchazeče o zaměstnání včetně těch, kteří přijali krátkodobé zaměstnání,

g. osoby pobírající dávky sociální péče z důvodu sociální potřebnosti,

h. osoby převážně nebo úplně bezmocné, osoby pečující o převážně nebo úplně

bezmocnou osobu nebo o dlouhodobě těžce zdravotně postižené dítě vyžadující

mimořádnou péči a osoby pobírající příspěvek při péči o blízkou nebo jinou

osobu starší 80 let, která je částečně bezmocná, nebo o osobu starší 80 let, která

podle vyjádření ošetřujícího lékaře potřebuje péči jiné osoby,

i. osoby ve vazbě nebo osoby ve výkonu trestu odnětí svobody,

j. osoby konající základní službu v ozbrojených silách nebo civilní službu a osoby

povolané k vojenskému cvičení,

k. osoby uvedené v § 5 písm. c), které jsou příjemci dávek nemocenského pojištění,

l. osoby, které dosáhly věku potřebného pro nárok na starobní důchod, avšak

nesplňují další podmínky pro jeho přiznání a nemají příjmy ze zaměstnání,

ze samostatné výdělečné činnosti a nepožívají žádný důchod z ciziny, nebo tento

důchod nepřesahuje měsíčně částku ve výši minimální mzdy,

m. osoby celodenně osobně a řádně pečující alespoň o jedno dítě do 7 let věku nebo

nejméně o dvě děti do 15 let věku,

n. mladistvé umístěné ve školských zařízeních pro výkon ústavní výchovy

a ochranné výchovy.

18

Mají-li osoby uvedené pod body a) až i) příjmy ze zaměstnání nebo ze samostatné výdělečné

činnosti, je plátcem pojistného stát i tyto osoby.

Jelikož se pojem nezaopatřené dítě dotýká téměř všech studentů, rozebereme si ho detailněji.

Za nezaopatřené dítě se dle zákona č. 117/1995 Sb., o státní sociální podpoře, považuje dítě

do skončení povinné školní docházky, a poté, nejdéle však do 26. roku věku, jestliže:

se soustavně připravuje na své budoucí povolání (SŠ, VŠ, VOŠ),

se nemůže soustavně připravovat na budoucí povolání nebo vykonávat

výdělečnou činnost pro nemoc nebo úraz,

z důvodu dlouhodobě nepříznivého stavu je neschopno vykonávat

soustavnou výdělečnou činnost.

Po skončení povinné školní docházky se do 18. roku věku považuje za nezaopatřené dítě

také dítě, které je vedeno v evidenci úřadu práce jako uchazeč o zaměstnání a nemá nárok na

hmotné zabezpečení. Dítě, které je poživatelem plného invalidního důchodu, nelze

považovat za nezaopatřené dítě.

Za soustavnou přípravu dítěte na budoucí povolání se považuje:

1. studium na středních a vysokých školách v České republice s výjimkou:

o studia za trvání služebního poměru,

o dálkového, distančního, večerního nebo kombinovaného studia

na středních školách, je-li dítě v době takového studia výdělečně

činné,

2. příprava na pracovní uplatnění ve výcvikových zařízeních pro občany se ZPS,

3. studium na středních nebo vysokých školách v cizině, pokud podle rozhodnutí

Ministerstva školství, mládeže a tělovýchovy je postaveno na roveň studia

na středních nebo vysokých školách v ČR.

Za studium na středních školách se považuje také studium na vyšších odborných školách

a příprava ve speciálních školách. Za studium na vysokých školách se považuje studium

v bakalářském, magisterském i doktorském studijním programu. Za studium na vysoké škole

nelze považovat studium v programech celoživotního vzdělávání.

Studentem vysoké školy se stává osoba dnem zápisu na vysokou školu a přestává být

studentem vykonáním státní zkoušky, ukončením ucelené části studia, vyloučením ze studia

anebo zanecháním studia. Za přípravu na povolání se považuje i kalendářní měsíc následující

po kalendářním měsíci, v němž dítě řádně ukončilo studium na vysoké škole, pokud dítě

nevykonává po celý tento měsíc výdělečnou činnost ani nemá nárok na hmotné zabezpečení

uchazečů o zaměstnání. Do této doby se rovněž započítává doba, kdy se dítě stalo studentem

téže nebo jiné vysoké školy a studium bezprostředně navazuje na ukončení studia na vysoké

škole, nejdéle však doba 3 kalendářních měsíců následujících po ukončení studia na vysoké

škole. To platí obdobně, jde-li o studium, které se považuje za studium na vysokých školách.

V době případného přerušení studia přestává být dítě žákem, a proto dobu přerušení studia

není možné považovat za přípravu na budoucí povolání. Pokud student ukončí studium

jiným než řádným způsobem, od následujícího dne již není považován za nezaopatřené dítě.

Osoba bez zdanitelných příjmů

Osobou bez zdanitelných příjmů (OBZP) se stane občan, pokud má na území ČR trvalý

pobyt, není za něj po celý kalendářní měsíc plátcem pojistného stát, neodvádí pojistné

ze zaměstnání ani ze samostatné výdělečné činnosti.

19

Osoby bez zdanitelných příjmů odvádí měsíčně pojistné v minimální výši. Do kategorie

OBZP se řadí např.:

žena v domácnosti,

student studující v zahraničí, nebo na škole, která nebyla Ministerstvem

školství označena jako soustavná příprava na budoucí povolání (některé

jazykové školy),

student starší 26 let,

zaměstnanec pracující pouze na dohody o provedení práce,

člen náboženského řádu bez příjmu,

nezaměstnaný, který není registrován na úřadu práce,

osoba pracující pro cizího zaměstnavatele v cizině a další.

Osoba samostatně výdělečně činná

Osobou samostatně výdělečně činnou rozumíme podnikatele či živnostníka, který podniká

především na základě živnostenského nebo jiného oprávnění.

Jedná se o početnou skupinu osob, kde se způsob placení pojistného na zdravotní pojištění

výrazně odlišuje od ostatních skupin pojištěnců. Za OSVČ nelze považovat jen osoby

podnikající na základě živnostenského oprávnění, ale jejich okruh je daleko širší:

osoby podnikající v zemědělství,

osoby provozující živnost,

osoby provozující podnikání podle zvláštních předpisů (např. notáři, auditoři,

daňoví poradci, znalci, tlumočníci, architekti atd.),

osoby vykonávající uměleckou nebo jinou tvůrčí činnost na základě

autorskoprávních vztahů,

společníci veřejných obchodních společností a komplementáři komanditních

společností,

osoby vykonávající nezávislé povolání,

osoby vykonávající činnost mandatáře,

spolupracující osoby OSVČ, pokud na ně lze rozdělovat příjmy a výdaje

ze samostatné výdělečné činnosti.

Spolupracující osoba je taková osoba, která se spolu s OSVČ podílí na podnikatelské

činnosti a OSVČ na ni může dle zákona o daních z příjmů převést část svých příjmů

a výdajů.

Spolupracující osoba má vůči zdravotní pojišťovně naprosto stejné povinnosti jako OSVČ.

To znamená, že musí do osmi dnů oznámit zahájení spolupráce, platit měsíční zálohy, pokud

nejsou od placení takových záloh osvobozeny, musejí po podání daňového přiznání

odevzdávat Přehled o příjmech a výdajích atd. Spolupracující osoby však často dělají chybu

v tom, že se zajímají o oznámení u zdravotní pojišťovny až v okamžiku, kdy jsou na ně

převáděny příjmy a výdaje.

Vícenásobný plátce

Každá činnost se pro účely zdravotního pojištění posuzuje samostatně. Jedna osoba proto

může být vícenásobným plátcem. Jde o to, že za pojištěnce platí pojistné současně několik

plátců, například stát i zaměstnavatel, nebo stát i pojištěnec sám (OSVČ), nebo dokonce

všichni tři plátci současně, tj. stát, zaměstnavatel i OSVČ.

20

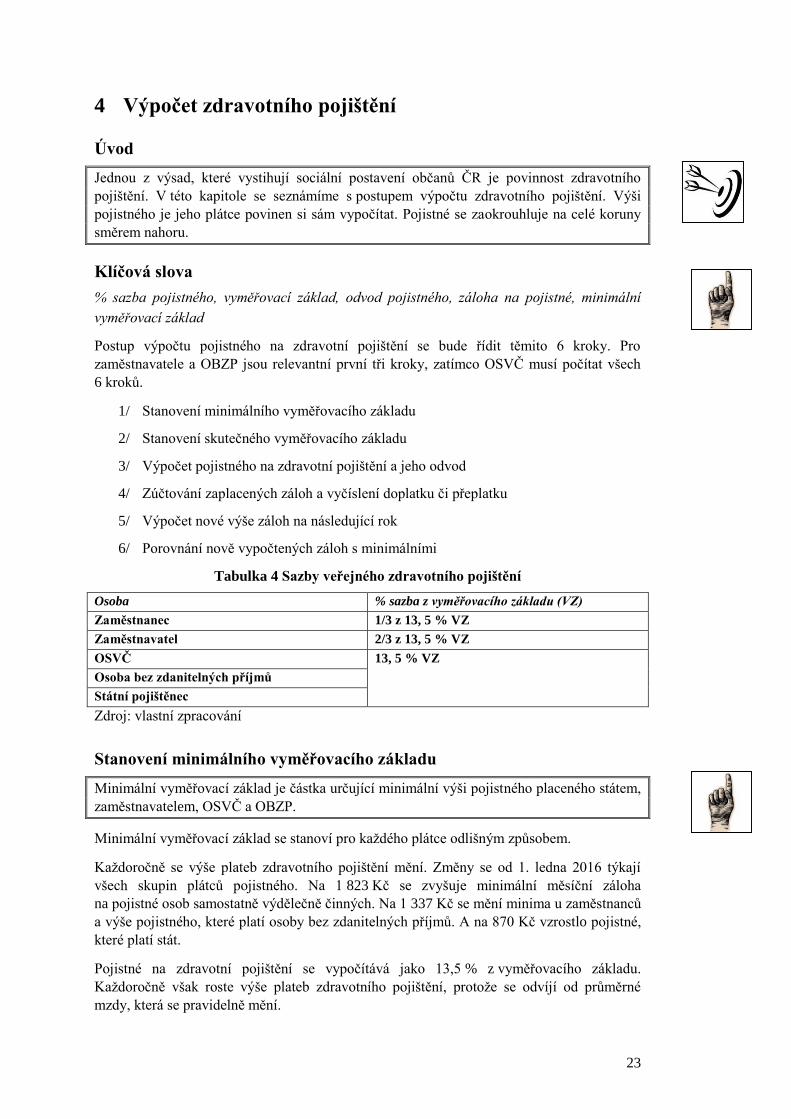

3.7 Rozhodné období

Rozhodné období je časový úsek, z něhož se zjišťuje a vypočítává vyměřovací základ pro

placení pojistného jednotlivými skupinami plátců.

Zákon vymezuje tato rozhodná období:

měsíční – platí pro zaměstnavatele, stát a osoby bez zdanitelných příjmů,

roční – platí pro osoby samostatně výdělečně činné.

Některé OSVČ však mají v průběhu roku povinnost platit měsíční zálohy, které se na konci

daného roku zúčtují v rámci ročního vyúčtování.

Obrázek 4 Rozhodné období u veřejného zdravotního pojištění

rozhodné období

kalendářní měsíc kalendářní rok

osoba samostatně

výdělečně činná

státní pojištěnec osoba bez zdanitelných

příjmů

zaměstnanec

21

3.8 Druhy výdělečné činnosti

Za druhy výdělečné činnosti můžeme považovat pracovní poměr, činnost na základě dohod

konaných mimo pracovní poměr a samostatnou výdělečnou činnost.

Pracovní poměr je hlavní nebo vedlejší pracovní vztah mezi zaměstnavatelem

a zaměstnancem na základě pracovní smlouvy, ve které je stanovena týdenní pracovní doba

maximálně 40 hodin. Náležitosti a práva a povinnosti ze smlouvy vyplývající určuje Zákoník

práce. Pracovní smlouva může být sjednána na dobu určitou i neurčitou. Pracovní poměr se

vyznačuje značnou ochranou zaměstnance (omezená možnost výpovědi zaměstnavatelem,

nárok zaměstnance na dovolenou, povinnosti zaměstnavatele vztahující se k bezpečnosti

práce a pracovním podmínkám, ochrana specifických skupin zaměstnanců (mladiství,

těhotné ženy atd.), stanovení limitů pro noční práce, práce přesčas a práce ve ztížených

podmínkách atd.). Mzda může být stanovena pevně nebo jako hodinová, či úkolová.

Dohody konané mimo pracovní poměr můžeme rozdělit na Dohodu o provedení práce

a Dohodu o pracovní činnosti. Dohoda o provedení práce může být uzavřena tehdy, jestliže

předpokládaný rozsah práce, na který se dohoda uzavírá, není u jednoho zaměstnavatele

vyšší než 300 hodin za kalendářní rok. K podstatným náležitostem dohody patří vymezení

pracovního úkolu, sjednání odměny za jeho provedení a zpravidla také doba, v níž má být

pracovní úkol proveden. Pokud není pracovní úkol proveden ve sjednané době, může

zaměstnavatel od dohody odstoupit. Mzda může být sjednána především jako úkolová, či

hodinová.

Základním znakem dohody o pracovní činnosti je skutečnost, že zaměstnanec může

vykonávat práci v rozsahu nepřevyšujícím polovinu stanovené týdenní pracovní doby

(tj. max. 20 hodin). V rámci dohody o pracovní činnosti lze vykonávat práci až do rozsahu

stanovené týdenní pracovní doby, jde-li o práce k zabezpečování naléhavých zvýšených

úkolů zaměstnavatele, nepřesahující dobu tří měsíců v kalendářním roce, jestliže splnění

těchto úkolů vyžaduje dočasné nárazové hromadné výpomoci zaměstnanců a dále v případě

výpomoci občanů zabezpečovanou obcemi k zvelebování obcí a jestliže zaměstnanec není

v téže době zaměstnán v jiných pracovně právních nebo obdobných vztazích v celkovém

rozsahu přesahujícím polovinu stanovené týdenní pracovní doby. Mezi podstatné náležitosti

dohody o pracovní činnosti patří vymezení sjednaných prací, sjednání odměny za vykonanou

práci, sjednání rozsahu pracovní doby a doba, na kterou se dohoda uzavírá. Pokud způsob

zrušení dohody nevyplývá přímo z této dohody, lze ji zrušit dohodou účastníků

ke sjednanému dni a jednostranně jen výpovědí z jakéhokoliv důvodu nebo bez uvedení

důvodu s 15denní výpovědní lhůtou, která počíná běžet dnem, v němž byla písemná

výpověď doručena.

Samostatná výdělečná činnost je činnost především na základě živnostenského nebo jiného

oprávnění, kterou vykonává fyzická osoba za účelem dosažení příjmů. Příjmy z podnikání

a jiné samostatné výdělečné činnosti a výdaje na jejich dosažení, zajištění a udržení jsou

definovány zákonem č. 586/1992 Sb., o daních z příjmů. Dále viz definice osob samostatně

výdělečně činných.

Shrnutí

Veřejné zdravotní pojištění je definováno jako způsob úhrady zdravotní péče, který vychází

z Listiny základních práv a svobod. Je upraveno dvěma právními normami: zákonem

o veřejném zdravotním pojištění a zákonem o pojistném na všeobecné zdravotní pojištění.

Platí zde důležitá zásada, že v každém okamžiku musí být za každého pojištěnce někdo

plátcem pojistného. Povinnost platit pojistné je určena pro všechny osoby s trvalým pobytem

Σ

22

na území ČR nebo pro osoby, které jsou v ČR zaměstnány u zaměstnavatele se sídlem v ČR.

Tato povinnost vzniká dnem nástupu do zaměstnání, zahájení samostatné výdělečné činnosti

nebo dnem, kdy se osoba stala pojištěncem. Z povinnosti platit pojistné jsou vyňaty osoby,

které nemají v ČR trvalý pobyt, ani nejsou činné pro zaměstnavatele se sídlem v ČR, nebo

které dlouhodobě pobývají v cizině a neplatí pojistné.

Všichni pojištěnci mají oznamovací povinnost, a to do 8 dnů od vzniku skutečnosti, která se

oznamuje. Každý pojištěnec má právo na svobodnou volbu zdravotní pojišťovny. Tu může

jednou za 12 kalendářních měsíců změnit, ovšem vždy jen k prvnímu dni kalendářního

pololetí. Svobodná volba zdravotní pojišťovny je omezena v případě narozeného dítěte

a studenta vojenské školy. Každá pojišťovna musí svému pojištěnci vydat bezplatně

Evropský průkaz zdravotního pojištění.

Mezi plátce zdravotního pojištění se řadí zaměstnavatel, stát, OSVČ a OBZP. Stát je plátcem

pojistného za taxativně vyjmenovanou skupinu osob, např. studenty, ženy na mateřské

dovolené, důchodce atd. Nevylučuje se možnost vzniku tzv. vícenásobného plátce, kdy je

za jednoho pojištěnce plátcem současně několik subjektů. Pojistné se vypočítává

z vyměřovacího základu zjištěného za rozhodné období. V této kapitole jsme se setkali se

základní terminologií, která byla důležitá pro správné pochopení systému výpočtu pojistného

pro všechny skupiny plátců ve všech formách výdělečné činnosti.

23

4 Výpočet zdravotního pojištění

Úvod

Jednou z výsad, které vystihují sociální postavení občanů ČR je povinnost zdravotního

pojištění. V této kapitole se seznámíme s postupem výpočtu zdravotního pojištění. Výši

pojistného je jeho plátce povinen si sám vypočítat. Pojistné se zaokrouhluje na celé koruny

směrem nahoru.

Klíčová slova

% sazba pojistného, vyměřovací základ, odvod pojistného, záloha na pojistné, minimální

vyměřovací základ

Postup výpočtu pojistného na zdravotní pojištění se bude řídit těmito 6 kroky. Pro

zaměstnavatele a OBZP jsou relevantní první tři kroky, zatímco OSVČ musí počítat všech

6 kroků.

1/ Stanovení minimálního vyměřovacího základu

2/ Stanovení skutečného vyměřovacího základu

3/ Výpočet pojistného na zdravotní pojištění a jeho odvod

4/ Zúčtování zaplacených záloh a vyčíslení doplatku či přeplatku

5/ Výpočet nové výše záloh na následující rok

6/ Porovnání nově vypočtených záloh s minimálními

Tabulka 4 Sazby veřejného zdravotního pojištění

Osoba % sazba z vyměřovacího základu (VZ)

Zaměstnanec 1/3 z 13, 5 % VZ

Zaměstnavatel 2/3 z 13, 5 % VZ

OSVČ 13, 5 % VZ

Osoba bez zdanitelných příjmů

Státní pojištěnec

Zdroj: vlastní zpracování

Stanovení minimálního vyměřovacího základu

Minimální vyměřovací základ je částka určující minimální výši pojistného placeného státem,

zaměstnavatelem, OSVČ a OBZP.

Minimální vyměřovací základ se stanoví pro každého plátce odlišným způsobem.

Každoročně se výše plateb zdravotního pojištění mění. Změny se od 1. ledna 2016 týkají

všech skupin plátců pojistného. Na 1 823 Kč se zvyšuje minimální měsíční záloha

na pojistné osob samostatně výdělečně činných. Na 1 337 Kč se mění minima u zaměstnanců

a výše pojistného, které platí osoby bez zdanitelných příjmů. A na 870 Kč vzrostlo pojistné,

které platí stát.

Pojistné na zdravotní pojištění se vypočítává jako 13,5 % z vyměřovacího základu.

Každoročně však roste výše plateb zdravotního pojištění, protože se odvíjí od průměrné

mzdy, která se pravidelně mění.

24

Minimální vyměřovací základ u OSVČ

Vyměřovacím základem u osob samostatně výdělečně činných je 50 % jejich příjmu

ze samostatné činnosti po odpočtu výdajů vynaložených na jeho dosažení, zajištění

a udržení. Minimální vyměřovací základ OSVČ se odvíjí od průměrné mzdy – roční

minimální vyměřovací základ představuje dvanáctinásobek 50 % průměrné měsíční mzdy

v národním hospodářství.

Úkol:

Vypočtěte minimální měsíční zálohu OSVČ, jestliže průměrná měsíční mzda, pro rok 2016

činí 27 006 Kč.

Roční minimální vyměřovací základ je 50 % z (12 * 27 006 Kč) = 162 036

Roční pojistné na zdravotní pojištění je 13,5 % z vyměřovacího základu tedy 21 875 Kč

Z toho činí (po zaokrouhlení) minimální měsíční záloha 21 875 Kč/12 = 1 823 Kč.

Přesně částku minimální výše zálohy odvádí více než polovina OSVČ!

Zálohu ve výši 1 823 Kč musí poprvé za leden 2016 uhradit OSVČ, které podle Přehledu

za rok 2014 platily v roce 2015 zálohy nižší než 1 823 Kč (s výjimkou osob, které nemají

stanoven minimální vyměřovací základ). Platit zálohy v uvedené výši budou muset také

OSVČ, které zahájí v roce 2016 samostatnou výdělečnou činnost.

Minimální vyměřovací základ u zaměstnanců

Vyměřovacím základem u zaměstnance je úhrn příjmů ze závislé činnosti, které jsou

předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a které mu

zaměstnavatel zúčtoval v souvislosti se zaměstnáním.

Minimálním vyměřovacím základem u zaměstnanců je stanovená minimální mzda.

Úkol:

Vypočtěte minimální měsíční zálohu zaměstnance, s minimální mzdou, která pro rok 2016

činí 9 900 Kč.

Měsíční pojistné na zdravotní pojištění je 13,5 % z vyměřovacího základu tedy 1 337 Kč.

Je-li skutečný vyměřovací základ zaměstnance nižší, musí zaměstnanec doplatit

(prostřednictvím svého zaměstnavatele) pojistné ve výši 13,5 % z rozdílu těchto základů,

pokud je povinen minimální vyměřovací základ dodržet.

Je potřeba konstatovat, že pojistné platí jak OSVČ, tak zaměstnanci bez omezení horní

hranicí vyměřovacího základu, neboť ustanovení týkajících se maximálního vyměřovacího

základu bylo zrušeno.

25

Platba pojistného státem

Vyměřovací základ pro pojistné na zdravotní pojištění u osob, za které je plátcem pojistného

stát, je od 1. ledna 2016 stanoven nařízením vlády ve výši 6 444 Kč. Od 1. ledna 2016 tak

platí stát za osoby, za které je plátcem pojistného, pojistné ve výši 870 Kč měsíčně.

Platba pojistného u osob bez zdanitelných příjmů

Osoba bez zdanitelných příjmů platí pojistné na účet příslušné zdravotní pojišťovny za celý

kalendářní měsíc. Pojistné je splatné od prvního dne kalendářního měsíce, za který se platí,

do osmého dne následujícího kalendářního měsíce. Osoba bez zdanitelných příjmů, která

pracuje v zahraničí pro zaměstnavatele, který nemá na území ČR sídlo, ani místo podnikání,

může projednat s příslušnou zdravotní pojišťovnou jiný způsob hrazení pojistného. Příslušná

zdravotní pojišťovna může na žádost takové osoby povolit placení pojistného za delší než

měsíční období, avšak vždy jen dopředu.

Od 1. ledna 2016 činí částka pojistného, které musí platit osoby bez zdanitelných příjmů,

1 337 Kč měsíčně. Vyměřovacím základem zde je stejně jako u zaměstnanců minimální

mzda, která je od 1. ledna 2016 stanovena na 9 900 Kč.

Výpočet pojistného na zdravotní pojištění a jeho odvod

Výše pojistného na zdravotní pojištění činí 13,5 % z vyměřovacího základu za rozhodné

období u všech typů plátců. Zaokrouhluje se na celé koruny směrem nahoru.

Z vyměřovacího základu každého zaměstnance se vypočte 13,5 %. Jedna třetina (4,5 %)

z takto vypočtené částky se strhne zaměstnanci ze mzdy, a to i bez jeho souhlasu. Rozdíl

mezi celkovou výší pojistného a částkou, která je strhnuta zaměstnanci ze mzdy (9 %), tvoří

pojistné hrazené zaměstnavatelem.

Obě tyto částky ve výši 13,5 % odvede zaměstnavatel příslušné zdravotní pojišťovně.

Pojistné se platí za jednotlivé kalendářní měsíce a je splatné v den, který je zaměstnavatelem

určen pro výplatu mezd a platů za příslušný měsíc.

Platba pojistného může proběhnout ve 2 formách:

bezhotovostním převodem z účtu plátce vedeného u peněžního ústavu na příslušné

účty zdravotních pojišťoven. Za den platby se přitom považuje den, kdy bylo

provedeno odepsání z účtu plátce pojistného.

v hotovosti poštovní poukázkou na příslušné účty zdravotních pojišťoven. V tomto

případě se za den platby považuje den, kdy pošta, banka nebo jiná oprávněná osoba

hotovost přijala.

Zaměstnavatelé jsou povinni předkládat zdravotním pojišťovnám „Přehled o platbě

pojistného na zdravotní pojištění zaměstnavatele“. Pokud zaměstnavatel tuto povinnost

nesplní, může mu pojišťovna stanovit rozhodnutím pravděpodobnou výši pojistného, a to

na základě údajů a pomůcek, které má k dispozici, nebo které si sama opatří.

26

Zúčtování zaplacených záloh a vyčíslení nedoplatku či přeplatku

Osoby samostatně výdělečně činné platí pojistné formou záloh na pojistné a doplatku

pojistného. Na konci kalendářního roku provedou vyčíslení celkového pojistného, které musí

za celý kalendářní rok zaplatit. Takto vypočtené pojistné porovnají se zálohami, které

za daný rok zaplatili, a vyčíslí tak nedoplatek nebo přeplatek na pojistném.

Nedoplatek pojistného musí spolu s odevzdáním ročního „Přehledu o příjmech a výdajích

osoby samostatně výdělečně činné za daný rok“ uhradit příslušné zdravotní pojišťovně

do 8 dnů po podání daňového přiznání. O přeplatek mohou požádat na tomtéž tiskopisu.

Shrnutí

Výpočet pojistného na zdravotní pojištění je u jednotlivých plátců pojistného odlišný.

Obecně lze shrnout, že se nejdříve vypočte minimální a skutečný vyměřovací základ. Z takto

zvoleného vyměřovacího základu se pak vypočte pojistné ve výši 13,5 %, které se odvede

příslušné zdravotní pojišťovně.

Pro zaměstnavatele je určen minimální vyměřovací základ ve výši minimální mzdy platné

pro daný rok. Ten se nevztahuje především na osoby, za které je plátcem pojistného také stát.

Skutečný vyměřovací základ tvoří úhrn zúčtovaných příjmů zaměstnanci. Sražené pojistné

musí zaměstnavatel odvést příslušné zdravotní pojišťovně ve výplatním termínu stanoveným

organizací, přičemž 4,5 % srazí zaměstnanci ze mzdy a 9,0 % jde k tíži zaměstnavatele.

U osob, které mají stanoven minimální vyměřovací základ, se provádí doplatek pojistného

do minimální mzdy v případech, kdy je jejich příjem menší než minimální mzda, v období

pracovního volna bez náhrady příjmů a neomluvené absence v práci.

Osoby bez zdanitelných příjmů musí měsíčně platit příslušné zdravotní pojišťovně pojistné

vypočtené z minimální mzdy. Pojistné za kalendářní měsíc je splatné nejpozději do 8 dnů

následujícího kalendářního měsíce. Stát platí měsíčně za státní pojištěnce ze státního

rozpočtu částku, která se vypočte jako 13,5 % z průměrné mzdy v národním hospodářství.

U OSVČ je systém výpočtu pojistného závislý na skutečnosti, zda je samostatná výdělečná

činnost hlavním nebo vedlejším zdrojem příjmu a zda je nebo není za OSVČ zároveň

plátcem pojistného stát. Většinou OSVČ platí pojistné formou záloh na pojistné a doplatku

pojistného, který se zjišťuje v rámci ročního zúčtování. Nejdůležitějšími povinnostmi OSVČ

je platba záloh a nedoplatku pojistného a odevzdání ročního Přehledu o příjmech a výdajích

OSVČ za daný rok.

4.1 Doplňující informace ke zdravotnímu pojištění

Doplňující informace k veřejnému zdravotnímu pojištění vycházejí především ze zákona

č. 48/1997 Sb., o veřejném zdravotním pojištění nebo zákona č. 592/1992 Sb., o pojistném

na všeobecné zdravotní pojištění. Týkají se především práv a povinností pojištěnců,

nejčastějších chyb OSVČ, kterých se při platbě pojistného dopouštějí, majetkových sankcí

za porušení povinností plynoucích ze systému veřejného zdravotního pojištění a splatných

závazků u zdravotních pojišťoven.

Práva a povinnosti pojištěnců

Mezi základní práva pojištěnců veřejného zdravotního pojištění dle zákona č. 48/1997 Sb.,

o veřejném zdravotním pojištění patří:

právo na komplexní (plnou) zdravotní péči na území ČR,

Σ

27

právo na lékařsky nezbytnou zdravotní péči na území členských států EU

a v některých dalších státech (Norsko, Island, Lichtenštejnsko),

právo na vydání průkazu pojištěnce, který slouží zároveň jako Evropský průkaz

zdravotního pojištění,

právo na výběr lékaře či jiného odborného pracovníka ve zdravotnictví

a zdravotnického zařízení, přičemž toto právo může občan uplatnit jednou

za 3 měsíce (Zvolený lékař může odmítnout přijetí pojištěnce do své péče pouze

tehdy, jestliže by jeho přijetím bylo překročeno únosné zatížení lékaře tak, že by

nebyl schopen zajistit kvalitní zdravotní péči o tohoto nebo o ostatní pojištěnce,

které má ve své péči. Jiná vážná příčina, pro kterou může zvolený lékař odmítnout

přijetí pojištěnce, je též přílišná vzdálenost místa trvalého nebo přechodného pobytu

pojištěnce pro výkon návštěvní služby. Každé odmítnutí převzetí pojištěnce do péče

musí být lékařem pojištěnci písemně potvrzeno.),

právo na zdravotní péči bez přímé úhrady, pokud byla poskytnuta v rozsahu

a za podmínek stanovených tímto zákonem (Lékař nesmí za tuto zdravotní péči

přijmout od pojištěnce žádnou úhradu. Při porušení této povinnosti je oprávněn

příslušný orgán státní správy odejmout poskytovateli zdravotní péče oprávnění k

poskytování této péče nebo uložit pokutu.),

právo na výdej léčivých přípravků bez přímé úhrady, jde-li o léčivé přípravky

hrazené ze zdravotního pojištění a předepsané v souladu s tímto zákonem,

právo podílet se na kontrole poskytnuté zdravotní péče hrazené zdravotním

pojištěním (Na vyžádání pojištěnce je zdravotní pojišťovna povinna písemně

poskytnout jedenkrát ročně údaje o zdravotní péči uhrazené za tohoto pojištěnce

v období posledních 12 měsíců.).

V případech, ve kterých má pojištěnec za to, že mu není poskytována náležitá zdravotní

péče, může:

podat návrh na přezkoumání vedoucímu zdravotnického zařízení nebo jeho

zřizovateli,

obrátit se na Českou lékařskou komoru, Českou stomatologickou komoru nebo

Českou lékárnickou komoru, týkají-li se nedostatky odborného nebo etického

postupu lékaře nebo lékárníka, nebo na jinou profesní organizaci, pokud byla

zřízena, týkají-li se uvedené nedostatky jiného zdravotnického pracovníka,

obrátit se na zdravotní pojišťovnu, jejímž je pojištěncem, zejména odmítne-li

zdravotnický pracovník provést zdravotní výkon spadající do hrazené péče,

obrátit se na příslušný orgán státní správy, který provedl registraci zdravotnického

zařízení podle zvláštního zákona.

Pojištěnec má celou řadu povinností vůči zdravotní pojišťovně a při porušení některých

z nich mu může být uložena majetková sankce – pokuta nebo penále. Pokuta jakož i penále

jsou pojištěnci ukládány ve správním řízení správním rozhodnutí, tzv. platebním výměrem.

Mezi základní povinnosti pojištěnce patří:

plnit oznamovací povinnost (Do 8 dnů musí nahlásit veškeré změny rozhodné pro

stanovení pojistného, jakož i další změny. Při nesplnění oznamovací povinnosti

může příslušná zdravotní pojišťovna uložit pojištěnci pokutu až do výše 10 000 Kč.),

sdělit v den nástupu do zaměstnání svému zaměstnavateli, u které zdravotní

pojišťovny je pojištěn, a rovněž je povinen do 8 dnů informovat svého

zaměstnavatele, jestliže se stal v průběhu zaměstnání pojištěncem jiné zdravotní

pojišťovny,

hradit příslušné zdravotní pojišťovně pojistné,

poskytnout součinnost při zdravotním výkonu a kontrole průběhu léčebného procesu

a dodržovat lékařem stanovený léčebný režim,

28

podrobit se na vyzvání preventivním prohlídkám,

dodržovat opatření směřující k odvrácení nemoci,

vyvarovat se jednání, jehož cílem je vědomé poškození vlastního zdraví,

prokazovat se při poskytování zdravotní péče platným průkazem pojištěnce

(Pojišťovna může uložit pokutu do výše 5 000 Kč pojištěnci, který se neoprávněně

prokazoval jejím průkazem.),

oznámit do 8 dnů ztrátu nebo poškození průkazu pojištěnce,

vrátit do 8 dnů průkaz pojištěnce při zániku zdravotního pojištění, při změně

zdravotní pojišťovny nebo při dlouhodobém pobytu v zahraničí,

oznámit příslušné zdravotní pojišťovně změny jména, příjmení, trvalého pobytu

nebo rodného čísla, a to do 30 dnů ode dne, kdy ke změně došlo,

při změně zdravotní pojišťovny předložit nově zvolené pojišťovně doklad o výši

záloh na pojistné vypočtených z vyměřovacího základu, jde-li o osobu samostatně

výdělečně činnou.

Povinnosti OSVČ a spolupracujících osob

Pokud pojištěnec vykonává samostatnou výdělečnou činnost, má vůči své zdravotní

pojišťovně podle zákona řadu povinností:

Je povinen nejpozději do 8 dnů ohlásit u příslušné zdravotní pojišťovny zahájení,

případně ukončení výdělečné činnosti. Za zahájení výdělečné činnosti se pro účely

zdravotního pojištění považuje okamžik, kdy začne vykonávat činnost s cílem „mít

příjem“ (objednávky, fakturace, uzavření smlouvy o dílo, pohyby na účtu atd.).

Za zahájení výdělečné činnosti se naopak nepovažuje pouhé získání živnostenského

listu, nebo jiného oprávnění k provozování samostatné výdělečné činnosti.

Je povinen odvádět na účet zdravotní pojišťovny pravidelně měsíčně zálohy

na pojistné, pokud není od placení těchto záloh zákonem osvobozen.

Je povinen do 8 dnů po podání daňového přiznání za předchozí zdaňovací období

předložit každé zdravotní pojišťovně, u které byl ve zdaňovaném období pojištěn,

vyplněný formulář Přehled o příjmech a výdajích ze samostatné výdělečné činnosti

a úhrnu záloh na pojistné. Současně s Přehledem je povinen předložit i doklad o dni

podání daňového přiznání a doplatit ve stejné lhůtě případný nedoplatek pojistného.

Povinnost podání Přehledu má i OSVČ, jež není podle zvláštního právního předpisu

povinna daňové přiznání podávat.

OSVČ, která podle zvláštního právního předpisu účtuje v hospodářském roce, je

povinna vždy do 31. března kalendářního roku oznámit příslušné zdravotní

pojišťovně, ke kterému datu bude podávat daňové přiznání, pokud tak učiní později

než k tomuto datu.

Na vyžádání zdravotní pojišťovny je povinen předložit účetní doklady, které jsou

potřebné pro provedení kontroly odvodu pojistného.

V případě opravy v daňovém přiznání je povinen do 8 dnů od zjištění skutečností,

které vedly k opravě daňového přiznání, předložit všem zdravotním pojišťovnám,

u kterých byl ve zdaňovaném období pojištěn, opravný Přehled a do 30 dnů doplatit

dlužné pojistné.

Pokud osoba samostatně výdělečně činná změní zdravotní pojišťovnu, je povinna

předložit nově zvolené zdravotní pojišťovně doklad o výši záloh na pojistné

vypočtených z vyměřovacího základu.

Nejčastější chyby OSVČ

U OSVČ dochází nejčastěji k těmto chybám:

neoznamování zahájení, příp. ukončení samostatné výdělečné činnosti nebo

neoznamování těchto změn v zákonem stanovených termínech,

29

neplacení záloh na pojistné pravidelně, případně jejich placení opožděně nebo

v nižší částce, než jak je stanoveno zákonem,

uvedení chybného čísla účtu nebo chybného variabilního symbolu při platbě zálohy

na pojistné. Pokud OSVČ uhradí zálohu na pojistné jinému subjektu, než příslušné

zdravotní pojišťovně, považuje se tato platba za nehrazenou se vznikem dlužného

pojistného a penále,

neprovedení změny trvalého příkazu. OSVČ si neuvědomí, že platí-li zálohy

na pojistné formou trvalého příkazu a změní-li se částka zálohy v návaznosti na

podaný Přehled, musí neprodleně změnit trvalý příkaz v peněžním ústavu,

neplacení pojistného za měsíce, ve kterých byla OSVČ nemocná. OSVČ sice není

povinna za tyto měsíce platit zálohy, ale pojistné se po podání daňového přiznání

doplácí i za tyto měsíce. Zvýhodnění spočívá ve skutečnosti, že v měsíci, ve kterém

byla OSVČ po celý kalendářní měsíc uznána práce neschopnou a měla nárok

na nemocenské z nemocenského pojištění OSVČ, nemusí dodržet minimální

vyměřovací základ,

v případě souběhu zaměstnání a samostatné výdělečné činnosti není výdělečná

činnost automaticky posuzována jako vedlejší zdroj příjmu,

neoznamování, popř. opožděné oznamování důležitých skutečností v zákonné lhůtě,

např. změnu příjmení, trvalého bydliště, narození dítěte atd.,

neoznamování některých změn rozhodných pro platbu pojistného státem, např.

přiznání nebo odnětí důchodu, pobírání peněžité pomoci v mateřství, počátek

pobírání rodičovského příspěvku a ukončení jeho výplaty atd.

Úhrada dlužného pojistného

Dlužné pojistné jsou plátci pojistného povinni doplatit. Doplatek je splatný na účet té

zdravotní pojišťovny, u které byla osoba pojištěna v období, za něž dluží pojistné. Pokud

byla osoba pojištěna u několika zdravotních pojišťoven, je doplatek pojistného stanoven

poměrně podle doby pojištění u každé zdravotní pojišťovny a je splatný na účet každé takové

pojišťovny.

Za den platby se považuje:

u bezhotovostního převodu – datum, kdy bylo uskutečněno odepsání z účtu plátce

pojistného,

u hotovostních plateb – datum, kdy pošta nebo banka přijala hotovost.

Připadne-li poslední den lhůty na sobotu, neděli nebo svátek, je posledním dnem lhůty

nejblíže následující pracovní den.

Pořadí plateb splatných závazků

Má-li plátce pojistného vůči zdravotní pojišťovně splatný závazek, je povinen ho splácet

v tomto pořadí:

pokuty,

přirážky k pojistnému,

nejstarší nedoplatky pojistného,

běžné platby pojistného,

penále.

Nedoplatky pojistného, jejichž úhrnná výše nepřesáhne 50 Kč (u jednoho plátce a u jedné

pojišťovny) nelze vymáhat.

30

Promlčení pojistného

Právo předepsat dlužné pojistné se promlčuje za pět let ode dne splatnosti. Byl-li proveden

úkon ke zjištění výše pojistného nebo jeho vyměření, plyne nová promlčecí lhůta ode dne,

kdy se o tom plátce pojistného dozvěděl. Právo vymáhat pojistné se promlčuje ve lhůtě pěti

let od právní moci platebního výměru, jímž bylo vyměřeno.

Pokuty

Pokuta je sankce ukládaná plátcům pojistného a pojištěncům za nesplnění nebo porušení

povinností stanovených zákonem.

Za neplnění nebo porušení povinností může příslušná zdravotní pojišťovna uložit plátci

pojistného pokutu až do výše 50 000 Kč za jednotlivé nesplnění nebo porušení povinnosti.

Jedná se zejména o tyto skutečnosti:

nepředložení požadované účetní dokumentace,

zatajování důležitých dokladů,

nepodání Přehledu pojišťovně do 8 dnů po podání daňového přiznání,

nenahlášení změny důležitých údajů (změna sídla společnosti atd.).

Pokutu lze uložit do jednoho roku ode dne, kdy se příslušná zdravotní pojišťovna dozvěděla

o nesplnění nebo porušení povinnosti, nejpozději však do pěti let ode dne, kdy k nesplnění

nebo porušení povinnosti došlo.

Penále

Penále je majetková sankce, kterou jsou všichni plátci pojistného povinni platit za porušení

svých povinností při placení pojistného na zdravotní pojištění.

V případě, že nebylo pojistné nebo záloha na pojistné zaplaceno ve stanovené lhůtě, anebo

bylo-li zaplaceno v nižší částce, než ve které mělo být zaplaceno, je plátce pojistného

povinen platit penále ve výši 0,1 % z dlužné částky za každý kalendářní den. Každá platba

penále se zaokrouhluje na celé koruny směrem nahoru. Penále se nepředepíše, nepřesáhne-li

v úhrnu 100 Kč za jeden kalendářní rok. Lhůta pro promlčení penále je 5 let.

Shrnutí

Každý pojištěnec má v oblasti veřejného zdravotního pojištění svá práva, ale také i své

povinnosti. Za nesplnění těchto povinností nebo v případě opakovaných chyb mu mohou být

vyměřeny majetkové sankce v podobě pokuty nebo penále. Na penále se v rámci správního

rozhodnutí vydá platební výměr, proti kterému se lze odvolat nebo podat žádost o odstranění

tvrdosti. Pro veškeré splatné závazky je zákonem stanoveno pořadí splatnosti. Tyto závazky

mohou být promlčeny v pětileté lhůtě.

Soukromé zdravotní pojištění v ČR

V České republice je ze zákona povinné statutární zdravotní pojištění, ovšem občané ČR

mohou uzavřít i soukromé zdravotní pojištění.

Základní rozdíl mezi privátním a veřejným zdravotním pojištěním je v dobrovolnosti jeho

uzavření.

Σ

31

Základním účelem soukromého pojištění je klienta proti riziku ztráty příjmu, které vznikne

v důsledku úrazu či nemoci.

Pojistnými riziky jsou:

Pracovní neschopnost (následkem úrazu i nemoci)

Pobyt v nemocnici (následkem úrazu i nemoci)

Nadstandardní vybavení v nemocnici

Stomatologické výkony

Nemoc

Invaliditu následkem nemoci

Závažná onemocnění

Aktuálně nabízí soukromé zdravotní pojištění v ČR tyto pojišťovny:

Česká pojišťovna ZDRAVÍ

Generali Pojišťovna

CHARTIS EUROPE

Kooperativa pojišťovna

Pojišťovna VZP

UNIQA pojišťovna

Vitalitas pojišťovna

32

Použitá literatura

[1] Durdisová, J.: Ekonomika zdraví. Praha: Oeconomica, 2005

[2] Gladkij, I. a kolektiv: Management ve zdravotnictví. Brno: Computer Press, 2003

[3] Malý, I. Vybrané otázky z ekonomie zdravotní péče. Brno: Masarykova univerzita,

1996. [cit. 2015-11-10]. Dostupný z WWW: < http://6b.cz/WaG >

[4] Němec, J.: Principy zdravotního pojištění. Grada Publishing a.s., 2008. ISBN 978-80-

247-2628-1.

[5] Vančurová, Alena; Klazar, Stanislav. Sociální a zdravotní pojištění: Úvod

do problematiky. 2. vyd. Praha: ASPI - Wolter Kluwer, 2008. 124 s. ISBN 978-80-

7357-381-2

[6] Všeobecná zdravotní pojišťovna České republiky. [online]. 2015 [cit. 2015-11-10].

Dostupné z WWW: <http://vzp.cz/platci/povinnosti-platcu-

pojisteni/metodika/stat/vymerovaci-zaklad-stat>.

[7] Zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění [online]. [s.l.] :

[s.n.], 1992, [cit. 2015-11-10].Dostupné z WWW:

<http://archiv.vzp.cz/www.vzp.cz/cms/internet/cz/Vseobecne/legislativa/zakon_592_19

92_sb.html#%C2%A7_20>.

[8] Zákon č. 372/2011 - zákon o zdravotních službách

[9] Zlámal, J., Bellová, J. Ekonomika zdravotnictví. Brno: MU, 2005. ISBN 80-7013-429-1.

33

Cíle

Na začátku kapitol naleznete formulované cíle. Jejich prostřednictvím

získáte přehled o tom, co budete po nastudování příslušného tématu umět,

znát, co budete schopni používat.

Průvodce studiem

Prostřednictvím průvodce vás autor provází textem, předkládá

důležité informace ke studiu a vložený průvodce vás informuje

o časovém prostoru vhodném k efektivnímu studiu.

Shrnutí kapitoly

Klíčové body pro opakování a signalizace k opakovanému

studiu částí, kterým nerozumíte.

Testy a otázky

Prověřte do jaké míry jste učivo pochopili, zapamatovali si

podstatné informace a pojmy. Je to informace, zda jste splnili

v úvodu kapitol stanovené cíle. Věnujte jim maximální

pozornost!

Pojmy k zapamatování

Klíčové pojmy, které umíte vysvětlit, aplikovat, odborné

termíny, které bezpečně znáte a používáte. Vracejte se k nim

po prostudování následujících kapitol, jen opakováním je

fixujete v paměti.

Úkoly k zamyšlení

Prostor pro bilanci a aplikaci nabytých znalostí a dovedností,

pro seberealizaci, aktivitu a tvořivost. Často bývá součástí

zkoušky.

Příklad

Konkretizace problematiky v praxi, v reality. Je inspirací pro

rozvedení poznatků na dalších praktických aplikacích.

Literatura

Použitá literatura ve studijním materiálu, typy pro doplnění

a rozšíření základních poznatků nabytých studiem opory.

Σ