26

ODPOVĚDNÝ PŘÍSTUP K FINANCÍM Ing. Aleš Krajina 1

| Date post: | 01-Jan-2016 |

| Category: |

Documents |

| Upload: | aurelia-herrera |

| View: | 49 times |

| Download: | 0 times |

1

ODPOVĚDNÝ PŘÍSTUP K FINANCÍM

Ing. Aleš Krajina

2

Finanční trh a finanční instituce

Banky a jejich služby

FINANČNÍ TRH FINANČNÍ INSTITUCE

3

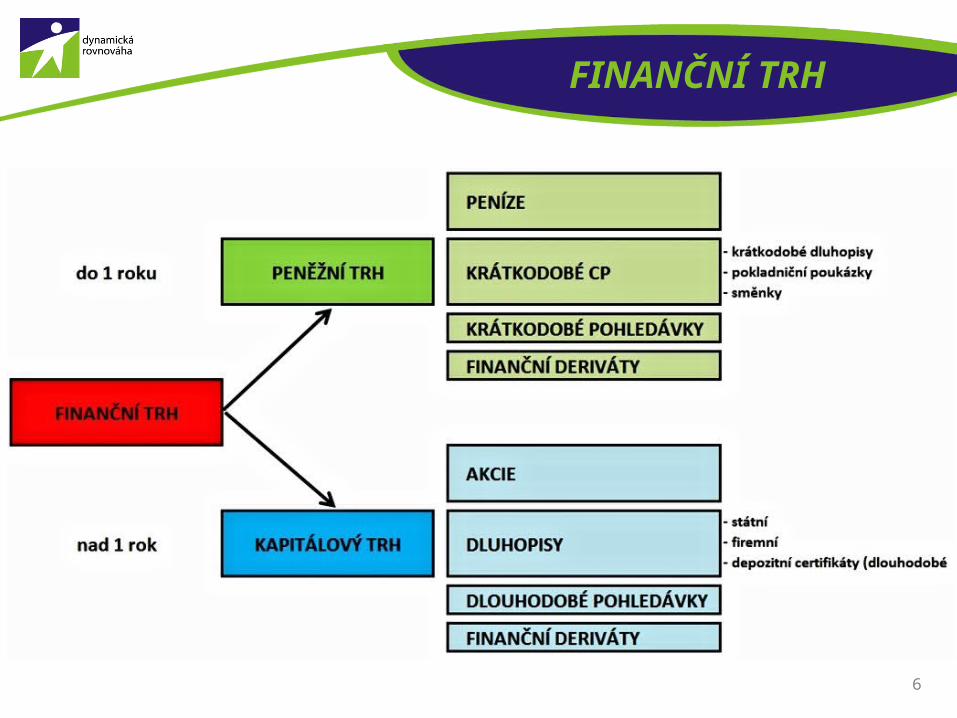

FINANČNÍ TRH

Finanční trh je systém institucí a instrumentů,

zabezpečující pohyb peněz a kapitálu. Je to trh, jako každý jiný, jen se obchoduje

s penězi jako zbožím. Finanční trh dělíme na peněžní trh

a kapitálový trh.

4

FINANČNÍ TRH

Peněžní trh

Finanční „zboží“ má splatnost do jednoho roku (nástroji transakcí jsou šeky, směnky, depozitní certifikáty, ale též i krátkodobé úvěry a ostatní krátkodobé cenné papíry).

Tento trh nemá (na rozdíl od kapitálového) uvedené přesné místo, avšak tvoří jej síť bankovních ústavů, makléřů, kupců, prodejců či různých dalších zprostředkovatelů.

Největší význam ze všech těchto hráčů na trhu mají ale banky.

5

FINANČNÍ TRH

Kapitálový trh

Kapitálový trh je místo, kde dochází ke směně kapitálu prostřednictvím cenných papírů a jejich derivátů.

Emitenti, tedy státní a veřejné instituce, finanční instituce a podniky, vydávají cenné papíry a nabízejí je k prodeji na burze. Tímto způsobem získávají zdroje pro financování vlastní činnosti.

Cenné papíry kupují investoři. Jsou to banky, podílové nebo penzijní fondy, pojišťovny, jiné právnické ale i fyzické osoby.

6

FINANČNÍ TRH

7

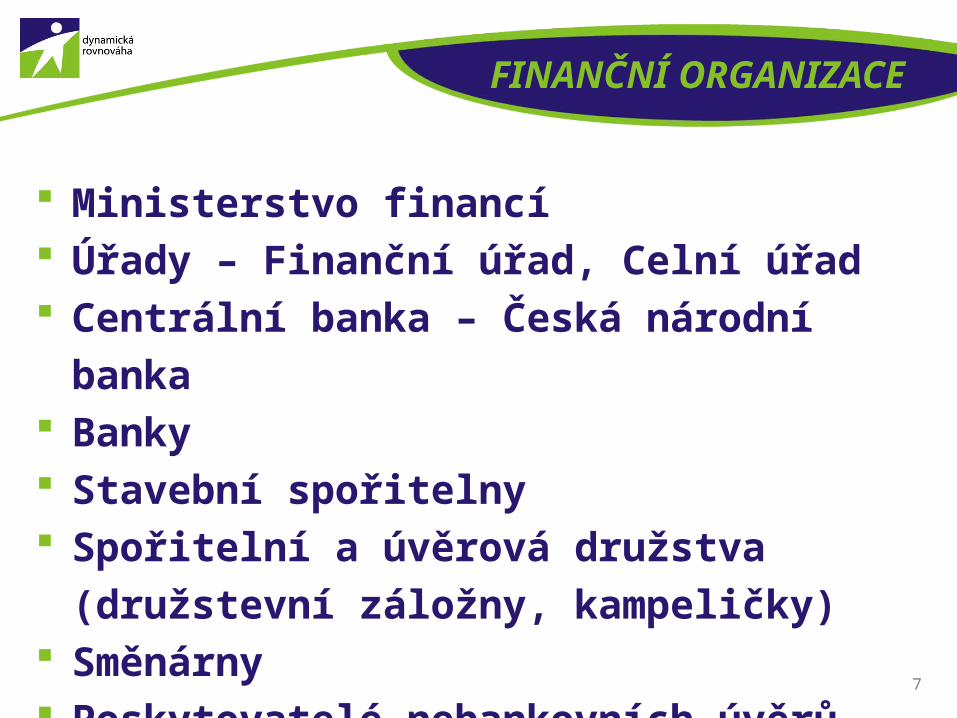

FINANČNÍ ORGANIZACE

Ministerstvo financí Úřady – Finanční úřad, Celní úřad Centrální banka – Česká národní banka Banky Stavební spořitelny Spořitelní a úvěrová družstva

(družstevní záložny, kampeličky) Směnárny Poskytovatelé nebankovních úvěrů

8

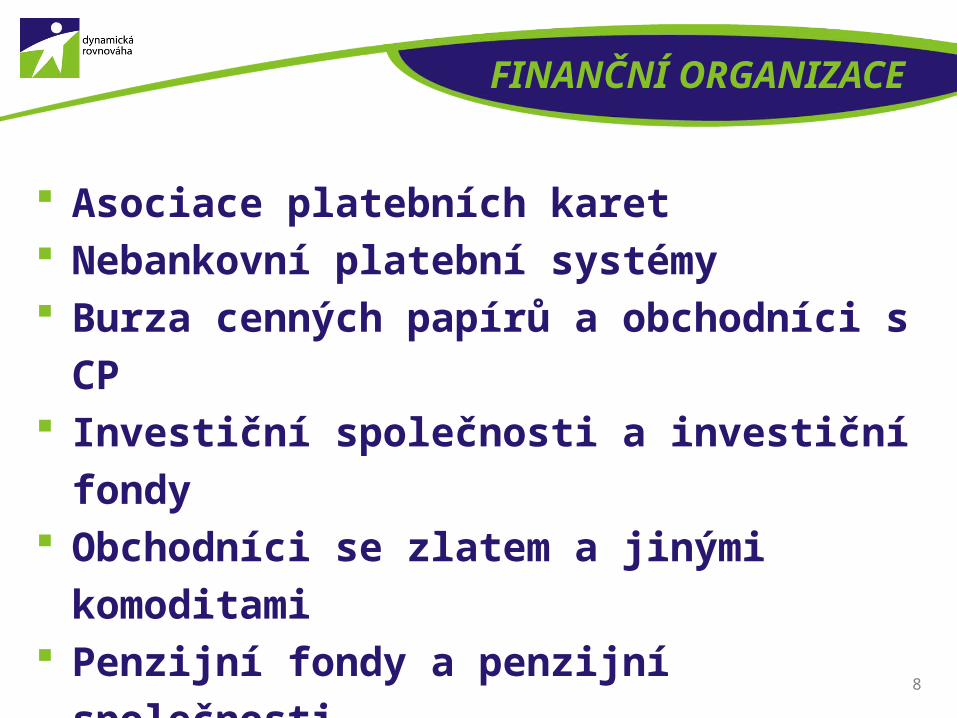

FINANČNÍ ORGANIZACE

Asociace platebních karet Nebankovní platební systémy Burza cenných papírů a obchodníci s CP Investiční společnosti a investiční fondy Obchodníci se zlatem a jinými komoditami Penzijní fondy a penzijní společnosti Pojišťovny Leasingové a faktoringové společnosti Úvěrové registry

9

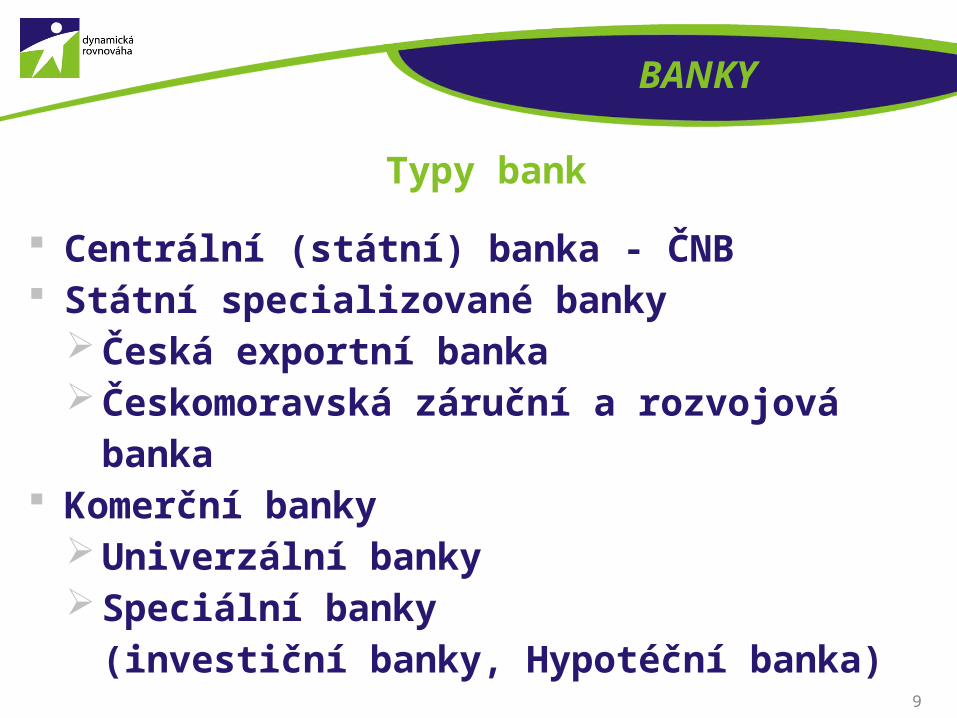

BANKY

Typy bank

Centrální (státní) banka - ČNB Státní specializované banky

Česká exportní banka Českomoravská záruční a rozvojová banka

Komerční banky Univerzální banky Speciální banky

(investiční banky, Hypotéční banka)

10

BANKY

Bankovní služby

Správa bankovních účtů, běžných, spořících, vkladových i vázaných účtů

Poskytování úvěrů a bankovních záruk Platební styk (tuzemský i zahraniční) Směnárenská a pokladní činnost Výdej a správa platebních karet Výdej a příjem šeků Elektronické bankovnictví

11

BANKY

Bankovní služby

Nabídka investičních produktů Investiční poradenství, Private banking Vydávání cenných papírů Pronájem bankovních schránek,

úschova cenných předmětů Dokumentární platby – platby při obchodním

styku spojené s kontrolou obchodních dokumentů (dokumentární inkaso, akreditiv)

12

BANKY

Platební metody a nástroje

Hotovostní a bezhotovostní platební styk

Internetbanking, mobilbanking

Platební karty Bezkontaktní platby Internetové platební

brány, virtuální peněženky

13

BANKY

Hotovostní platební styk

Přímá platba příjemci (prodávajícímu) hotovými penězi (bankovkami a mincemi), „z ruky do ruky“.

Šekem k výplatě hotovosti (příjemce si nechá šek proplatit u banky či příslušné finanční instituce). Šek je cenný papír a příkaz k vyplacení hotovosti.

Složením hotovosti přes prostředníka ve prospěch příjemce (složení hotovosti u banky, na poště, na pobočce mezinárodní platební společnosti Western Union apod.).

14

BANKY

Bezhotovostní platební styk

Převodem z účtu na účet (tzv. hladké platby) – platby tuzemské nebo zahraniční (pomocí jednorázového či trvalého platebního příkazu, inkasem z účtu, prostřednictvím SIPO).

Dokumentární platby - mezi plátcem a příjemcem je uzavřena smlouva a platba proběhne až po splnění nadefinovaných podmínek, jejichž splnění kontroluje banka (hlavně v obchodním styku firem a zejména při dovozu a vývozu).

15

PLATEBNÍ NÁSTROJE

Elektronické platební nástroje

Virtuální peněženky (PayPal, PayPay, PayU apod.)

Platební karty

Bezkontaktní platby

16

PLATEBNÍ NÁSTROJE

Platební karty

Podle způsobu zúčtování transakcí dělíme platební karty na: Karta debetní

Disponibilní částka na platební kartě vždy odpovídá aktuální disponibilní částce na běžném účtu, ke kterému je karta vydávána. Při použití debetní karty k uhrazení zboží či služeb je klientův účet zatížen ihned, jakmile se o těchto transakcích banka dozví.

17

PLATEBNÍ NÁSTROJE

Platební karty

Karta kreditníVe své podstatě karta úvěrová. Poskytuje klientovi možnost čerpání úvěru a klient se po obdržení výpisu sám rozhoduje, zdali uhradí celou částku v rámci tzv. bezúročného období, nebo bude splácet dluh v pravidelných měsíčních intervalech.

Charge karta Držitel platí své závazky až po obdržení výpisu o uskutečněných transakcích (odložení úhrady).

18

PLATEBNÍ NÁSTROJE

Platební karty

Podle způsobu provedení záznamu identifikačních údajů dělíme platební karty na: Embosované karty

Záznam dat se provede vyražením (embosováním) identifikačních údajů – reliéfní písmo.Pro použití není třeba elektronický terminál, ale stačí mechanický přístroj, tzv. imprinter (nazýván také „žehlička“), kterým se údaje z karty vytištěné reliéfovým písmem obtisknou. To však s sebou nese také vyšší riziko zneužití karty.

19

PLATEBNÍ NÁSTROJE

Platební karty

Elektronické karty K akceptaci elektronické karty (z hlediska vydavatele karty se jedná nejčastěji o VISA Electron nebo Maestro) potřebuje obchodník elektronický terminál, elektronickou čtečku karet.

Čipové kartyPředností čipových karet je hlavně bezpečné uchování informací sloužících k identifikaci uživatele, ale i informací o provedených transakcích, zůstatku apod.

20

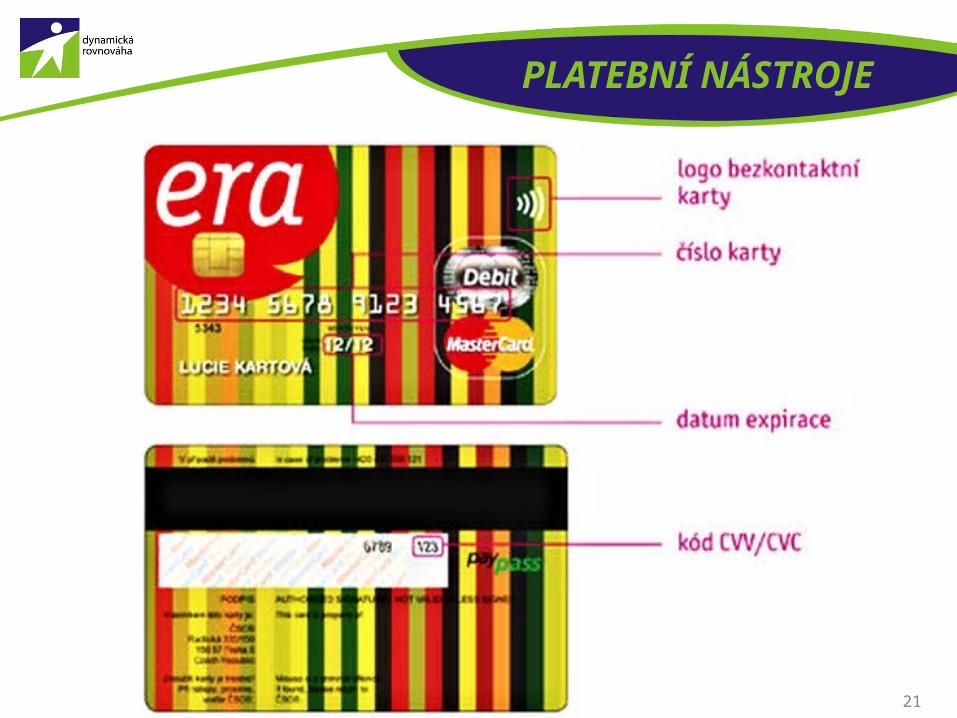

PLATEBNÍ NÁSTROJE

Platební karty

Platební karta obsahuje na přední a zadní straně záznamy těchto údajů: Označení Jméno a příjmení držitele Číslo karty Platnost Podpis CVV kód (Card Verification Code), třímístný kód u

podpisového proužku Záznam dat (magnetický, čipový)

21

PLATEBNÍ NÁSTROJE

22

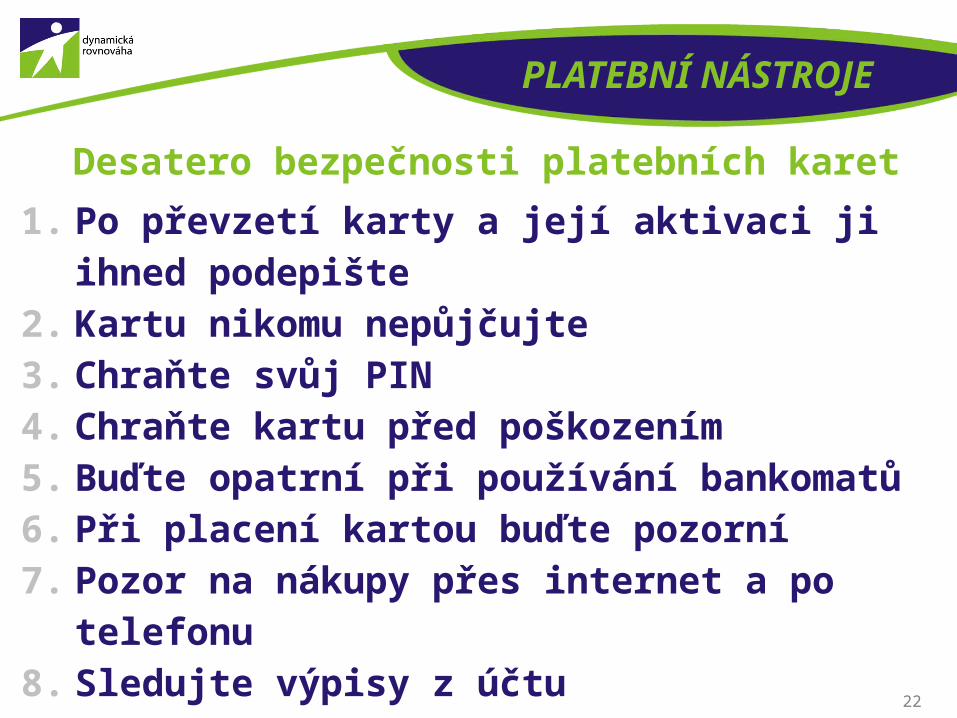

PLATEBNÍ NÁSTROJE

Desatero bezpečnosti platebních karet

1. Po převzetí karty a její aktivaci ji ihned podepište2. Kartu nikomu nepůjčujte3. Chraňte svůj PIN4. Chraňte kartu před poškozením5. Buďte opatrní při používání bankomatů6. Při placení kartou buďte pozorní7. Pozor na nákupy přes internet a po telefonu8. Sledujte výpisy z účtu9. Nereagujte na podezřelé emaily10.Ztrátu karty hlaste co nejrychleji

23

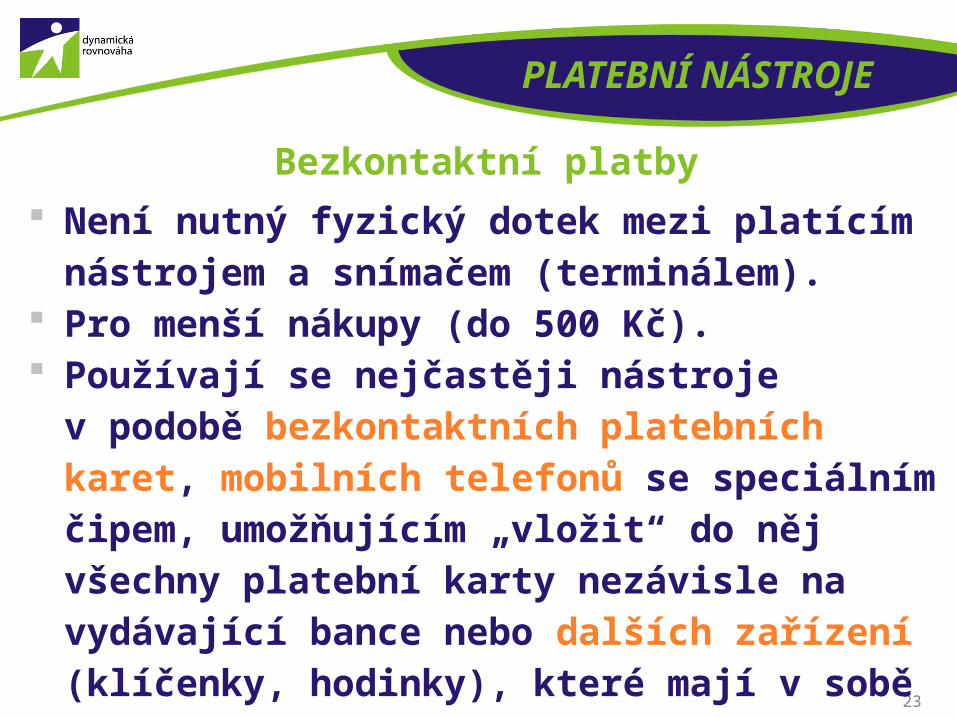

PLATEBNÍ NÁSTROJE

Bezkontaktní platby

Není nutný fyzický dotek mezi platícím nástrojem a snímačem (terminálem).

Pro menší nákupy (do 500 Kč). Používají se nejčastěji nástroje v podobě

bezkontaktních platebních karet, mobilních telefonů se speciálním čipem, umožňujícím „vložit“ do něj všechny platební karty nezávisle na vydávající bance nebo dalších zařízení (klíčenky, hodinky), které mají v sobě anténu pro komunikaci s bezkontaktním snímačem.

24

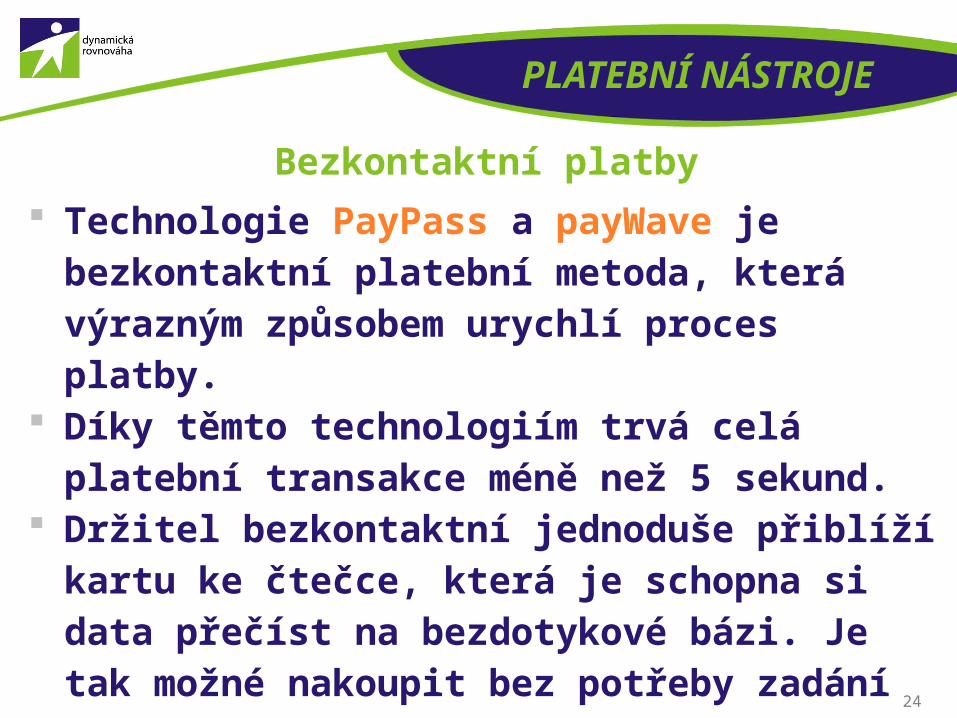

PLATEBNÍ NÁSTROJE

Bezkontaktní platby

Technologie PayPass a payWave je bezkontaktní platební metoda, která výrazným způsobem urychlí proces platby.

Díky těmto technologiím trvá celá platební transakce méně než 5 sekund.

Držitel bezkontaktní jednoduše přiblíží kartu ke čtečce, která je schopna si data přečíst na bezdotykové bázi. Je tak možné nakoupit bez potřeby zadání PINu nebo vkládání karty do čtecího zařízení.

25

PLATEBNÍ NÁSTROJE

26

KONEC 2. BLOKU

PŘESTÁVKA 11:15 – 11:30