Page 1

0

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Administración de Empresas

PROPUESTA DE IMPLEMENTACIÓN DE UN

SERVICIO DE MANTENIMIENTO PREVENTIVO

PERIÓDICO PARA MEJORAR LA UTILIZACIÓN DE

LA FLOTA DE BUSES DE LA EMPRESA DE

TRANSPORTE SEÑOR DEL MAR S.A.

Trabajo de Suficiencia Profesional para optar el Título Profesional

de Licenciado en Administración de Empresas

CINTHIA FIORELLA RAMOS PORTILLA

Asesor:

Ernesto Ángel Gustavo, Manfredi Gagliuffi

Lima – Perú

2019

Page 2

1

ÍNDICE GENERAL

ÍNDICE GENERAL ............................................................................................................... 1

Lista de Figuras ...................................................................................................................... 3

Lista de Tablas ....................................................................................................................... 4

Dedicatoria ............................................................................................................................. 5

RESUMEN ............................................................................................................................. 6

SUMMARY ........................................................................................................................... 7

INTRODUCCION ................................................................................................................. 8

CAPÍTULO I: PLANTEAMIENTO DEL PROBLEMA .................................................... 13

1.1 Caracterización del área ............................................................................................ 13

1.1.1. Junta de Accionistas ........................................................................................... 14

1.1.2. El Directorio....................................................................................................... 14

1.1.3. Gerente General ................................................................................................. 15

1.1.4. Jefe de Administración y Finanzas .................................................................... 15

1.1.5. Jefe de Operaciones ........................................................................................... 17

1.2 Contextualización y definición del problema............................................................ 17

1.2.1 Contextualización del problema ........................................................................ 17

1.2.2 Formulación del problema ................................................................................. 32

1.3 Objetivos ................................................................................................................... 32

1.3.1 Objetivo General ................................................................................................ 32

1.3.2 Objetivos Específicos......................................................................................... 33

1.4 Justificación ............................................................................................................... 33

1.4.1 Justificación práctica .......................................................................................... 33

1.4.2 Justificación metodológica................................................................................. 33

1.5 Alcances y Limitaciones ........................................................................................... 34

1.5.1 Alcances ............................................................................................................. 34

1.5.2 Limitaciones ....................................................................................................... 34

CAPÍTULO II: MARCO TEÓRICO ................................................................................... 37

2.1 Antecedentes de Investigación .................................................................................. 37

2.1.1 Antecedentes Internacionales ............................................................................. 37

2.1.2 Antecedentes Nacionales ................................................................................... 39

2.2 Bases Teóricas ........................................................................................................... 42

2.2.1 Mantenimiento de Vehículos ............................................................................. 42

2.2.2 Planificación del Mantenimiento ....................................................................... 44

Page 3

2

2.2.3 Control del Mantenimiento: Indicadores ........................................................... 52

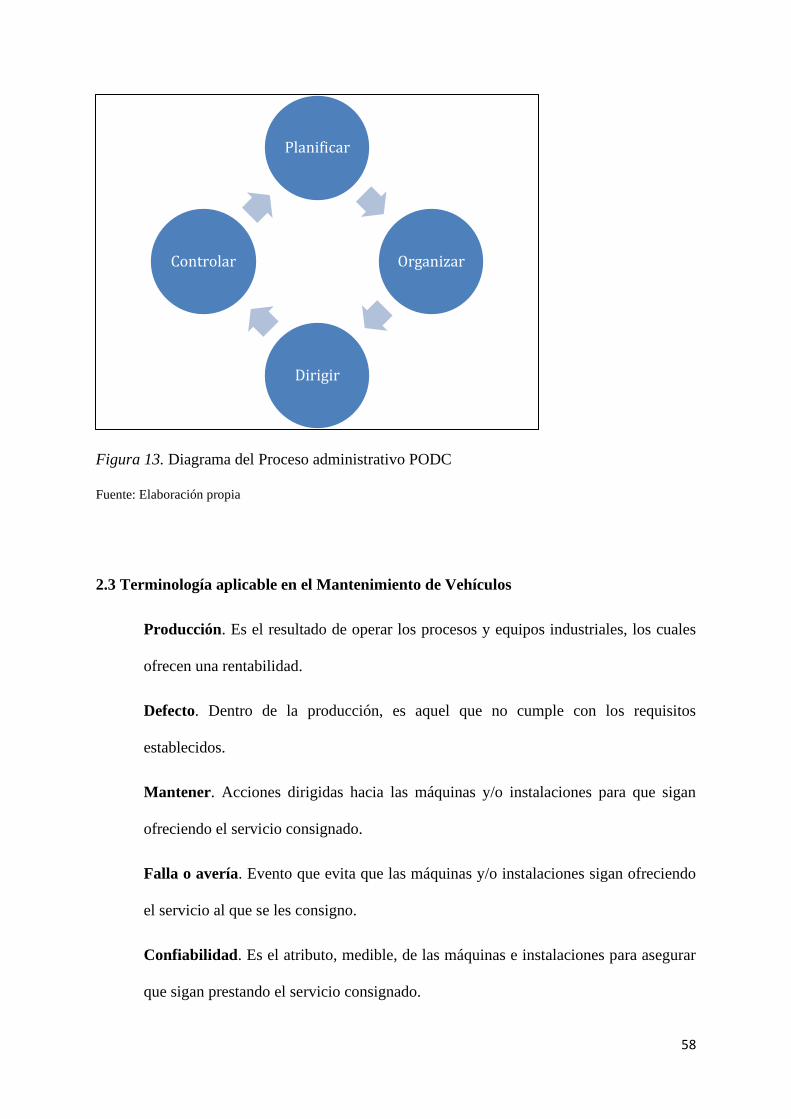

2.2.4 Breve resumen del proceso Administrativo PODC ........................................... 57

2.3 Terminología aplicable en el Mantenimiento de Vehículos...................................... 58

CAPÍTULO III: DESARROLLO DEL PROYECTO .......................................................... 60

3.1 Alternativas de solución ............................................................................................ 60

3.1.1 Alternativa 1: In-house ...................................................................................... 60

3.1.2 Alternativa 2: Modelo Co-sourcing ................................................................... 65

3.1.3 Alternativa 3: Empresa Tercerizada................................................................... 67

3.2 Evaluación de alternativas de Solución ..................................................................... 76

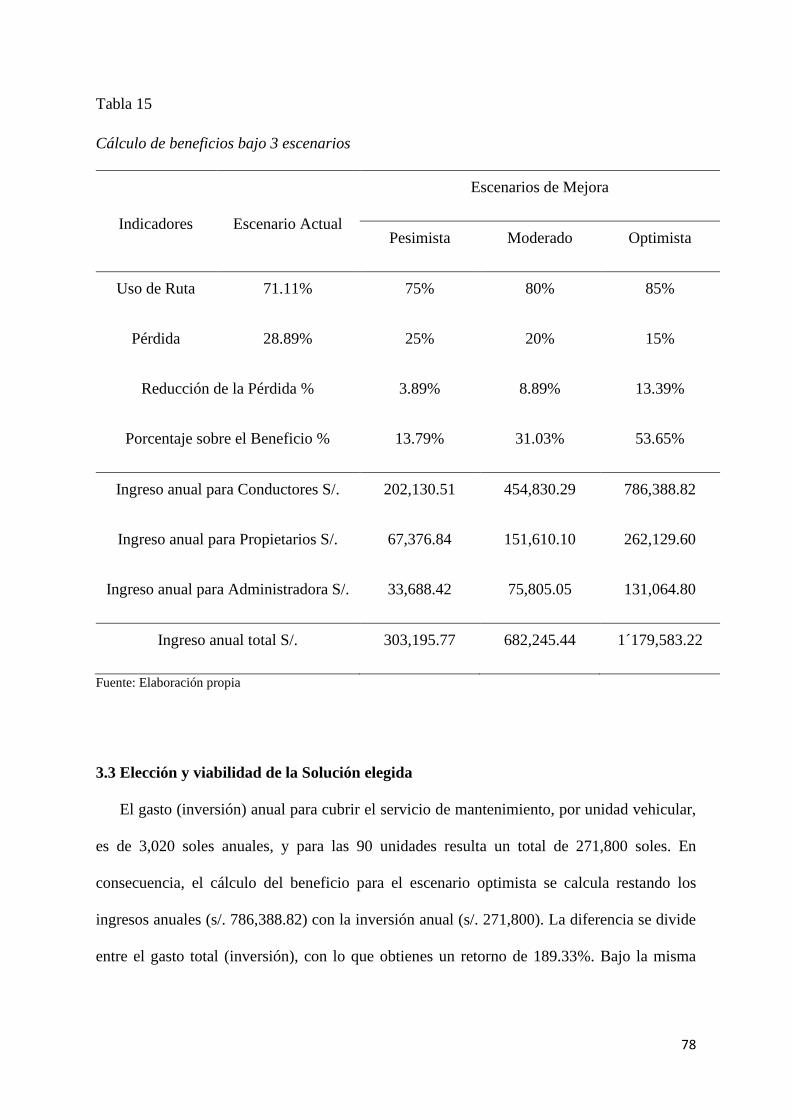

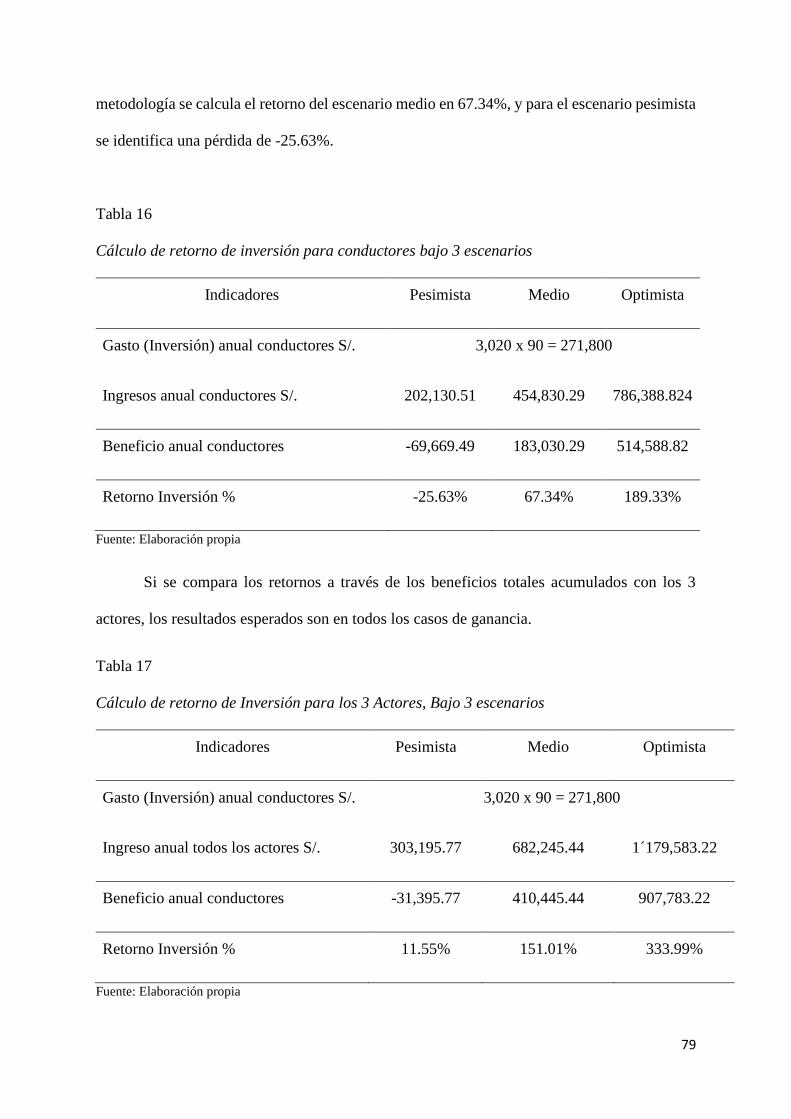

3.3 Elección y viabilidad de la Solución elegida ............................................................ 78

CAPÍTULO IV: IMPLEMENTACIÓN DE LA PROPUESTA .......................................... 81

4.1 Implementación de la propuesta de solución ............................................................ 81

4.2 Procedimiento de la implementación de la propuesta ............................................... 81

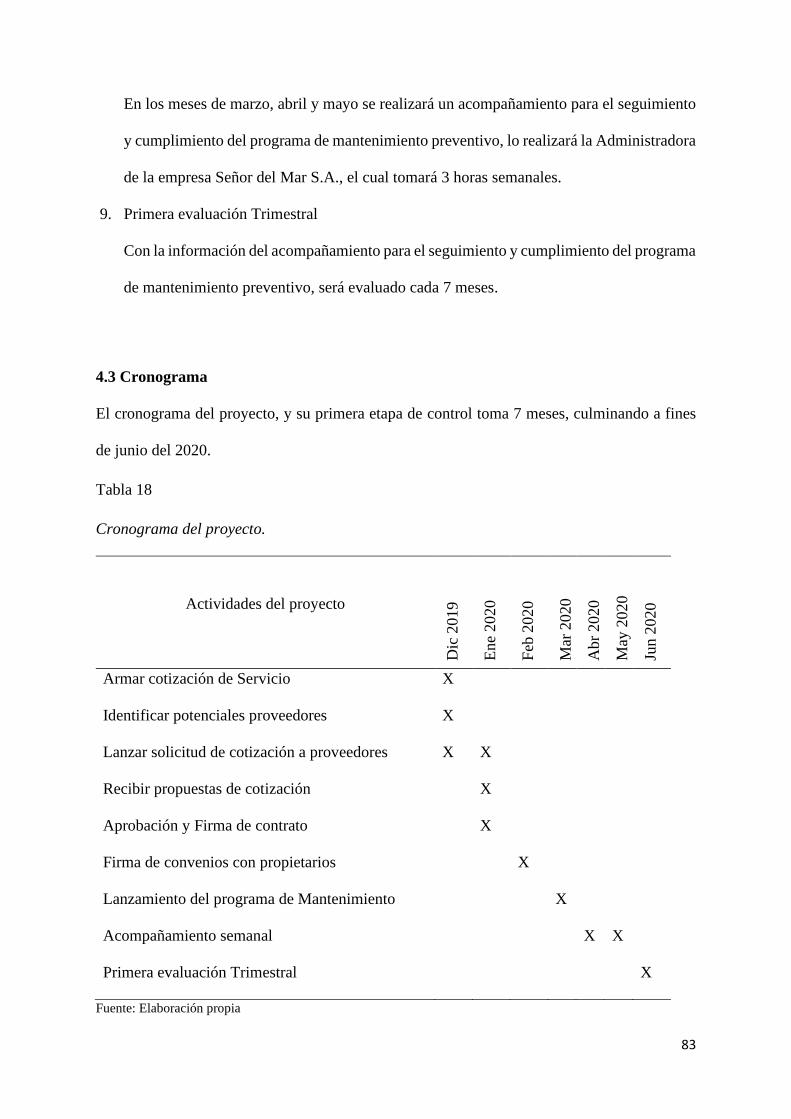

4.3 Cronograma ............................................................................................................... 83

4.4 Presupuesto................................................................................................................ 84

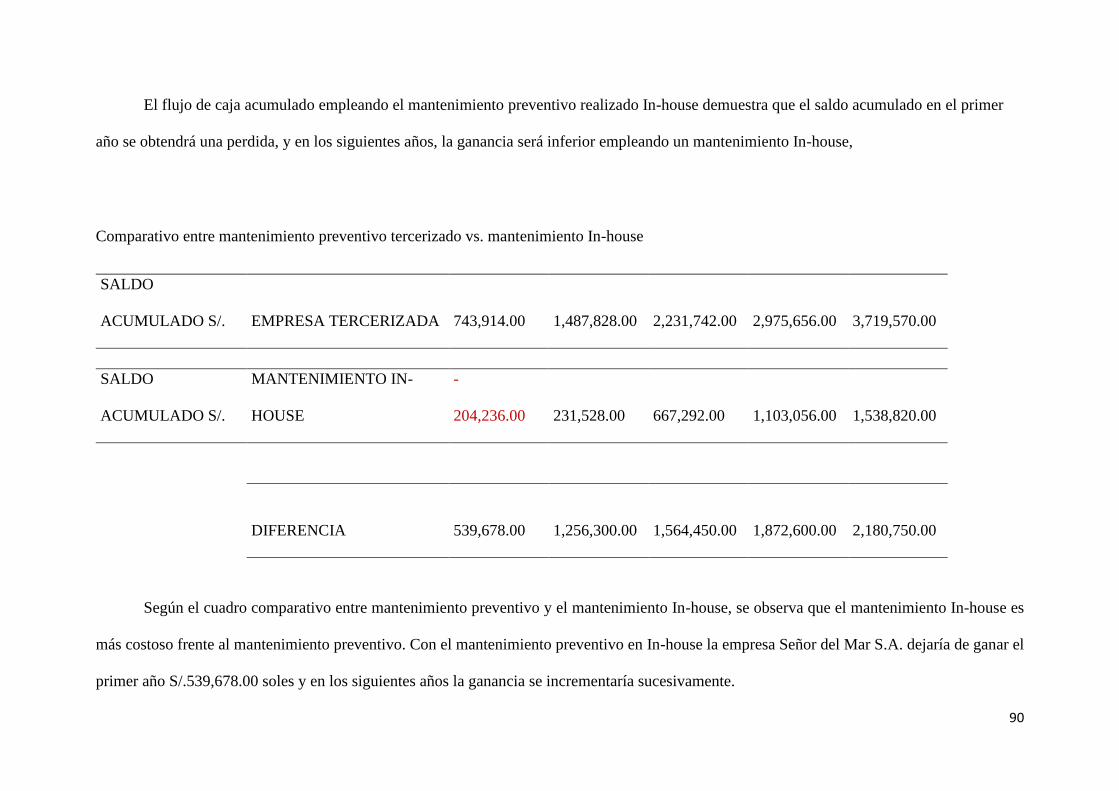

CONCLUSIONES ............................................................................................................... 91

RECOMENDACIONES ...................................................................................................... 93

REFERENCIAS ................................................................................................................... 95

ANEXOS .............................................................................................................................. 98

Page 4

3

Lista de Figuras

Figura 1. Ubicación empresa de transporte Señor del Mar S.A. ................................ 9

Figura 2. Organigrama de la empresa de transporte Señor del Mar S.A. ................ 10

Figura 3. Ruta OM28 de la empresa de transporte Señor del Mar S.A .................... 12

Figura 4. Organigrama de la empresa de transporte Señor del Mar S.A. ................ 13

Figura 5. Unidad de la empresa de transporte Señor del Mar S.A. .......................... 19

Figura 6. Número de vueltas semanales que dan las unidades de la empresa de

transporte Señor del Mar S.A. .................................................................................. 20

Figura 7. Porcentaje de uso semanal de la ruta que tienen las unidades de la

empresa de transporte Señor del Mar S.A. .............................................................. 21

Figura 8. Perdida en el uso de la ruta semanal que tienen las unidades de la

empresa de transporte Señor del Mar S.A. .............................................................. 22

Figura 9. Causas de la sub utilización de las unidades Emp. de transporte Señor del

Mar S.A .................................................................................................................... 25

Figura 10. Pareto de causales de la subutilización de las unidades de la empresa de

transporte Señor del Mar S.A. .................................................................................. 27

Figura 11. Motivo de las fallas de las unidades de la empresa de transporte Señor

del Mar S.A. ............................................................................................................. 28

Figura 12. Esquema básico de los sistemas de las unidades de transporte de la

empresa de transporte Señor del Mar S.A. .............................................................. 29

Figura 13. Diagrama del Proceso administrativo PODC .......................................... 58

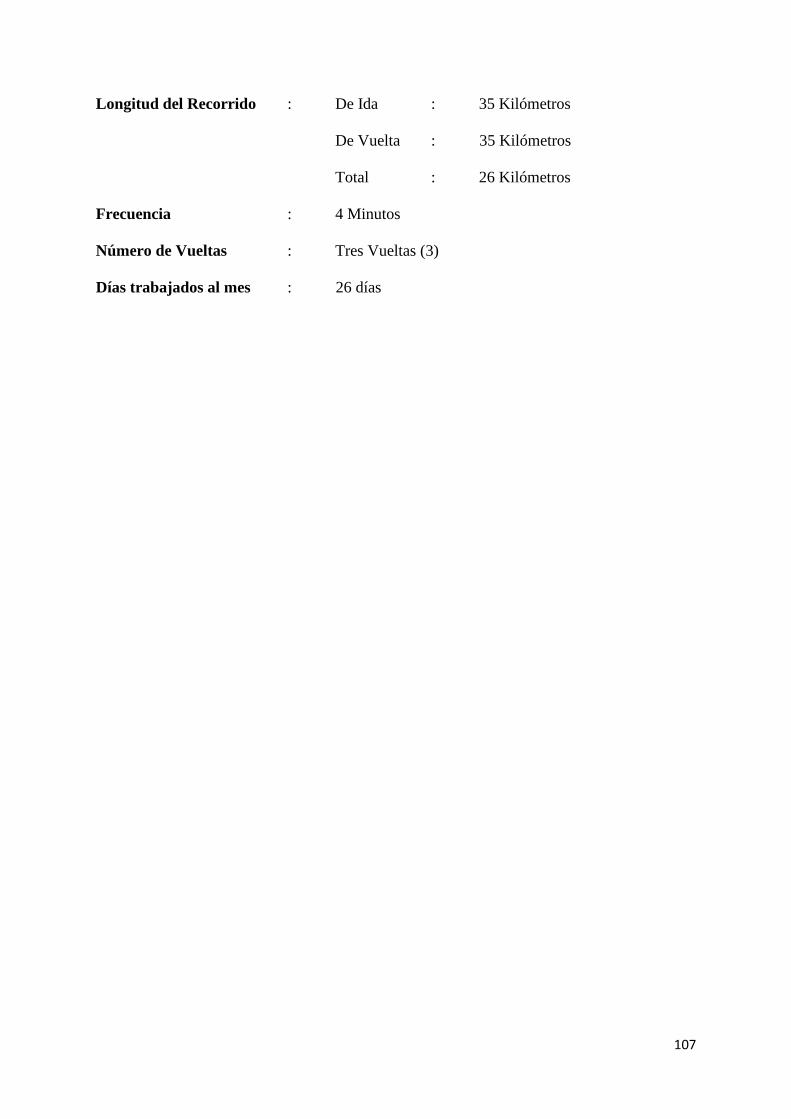

Figura 14 Recorrido de la ruta OM28 de empresa transporte Señor del Mar S.A. ... 73

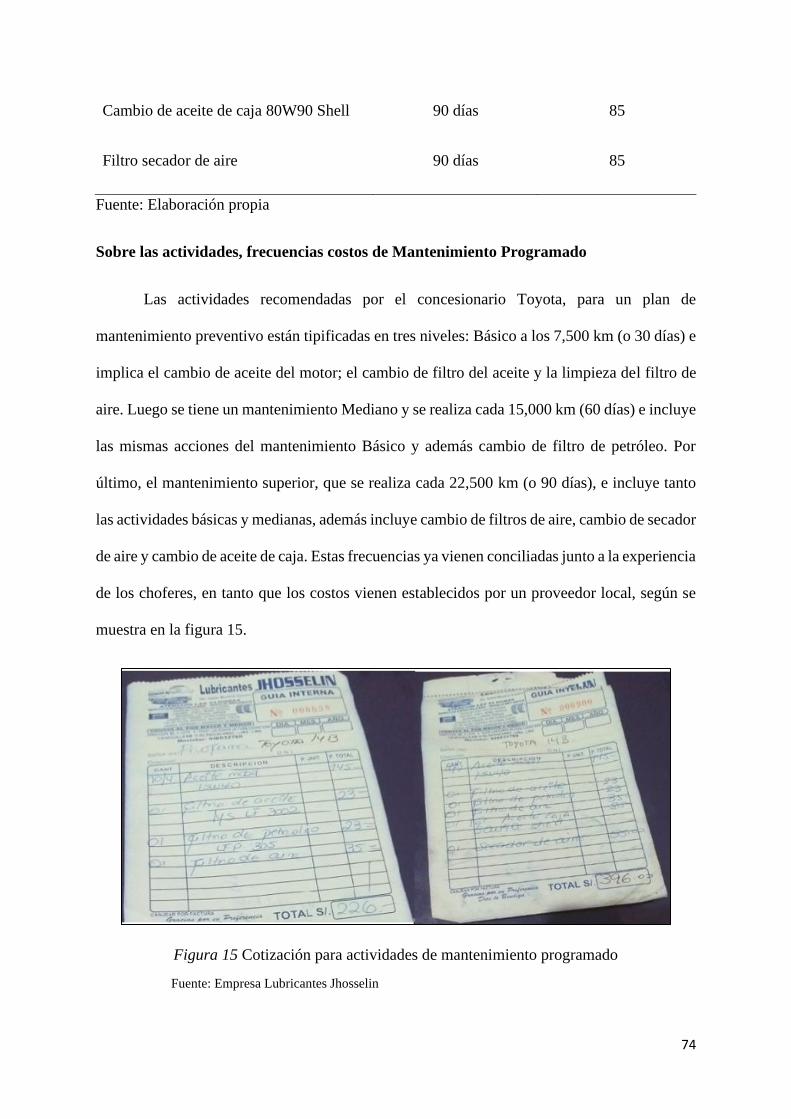

Figura 15 Cotización para actividades de mantenimiento programado .................... 74

Page 5

4

Lista de Tablas

Tabla 1. Socios fundadores de la empresa de transporte “Señor del Mar S.A.” .................... 8

Tabla 2 Cargos y nombres de los socios fundadores de la empresa de transporte “Señor del

Mar S.A.” ............................................................................................................................. 14

Tabla 3 Proyección de Ingresos para el año 2019 en la empresa de transporte “Señor del Mar

S.A.” – 1er semestre............................................................................................................. 16

Tabla 4 Valorización económica de la pérdida de utilización de la empresa de transporte

Señor del Mar S.A., medido sobre las vueltas semanales que dejan de realizar. ................ 24

Tabla 5 Frecuencias de ocurrencias, relativa y acumulada de las causas ............................ 26

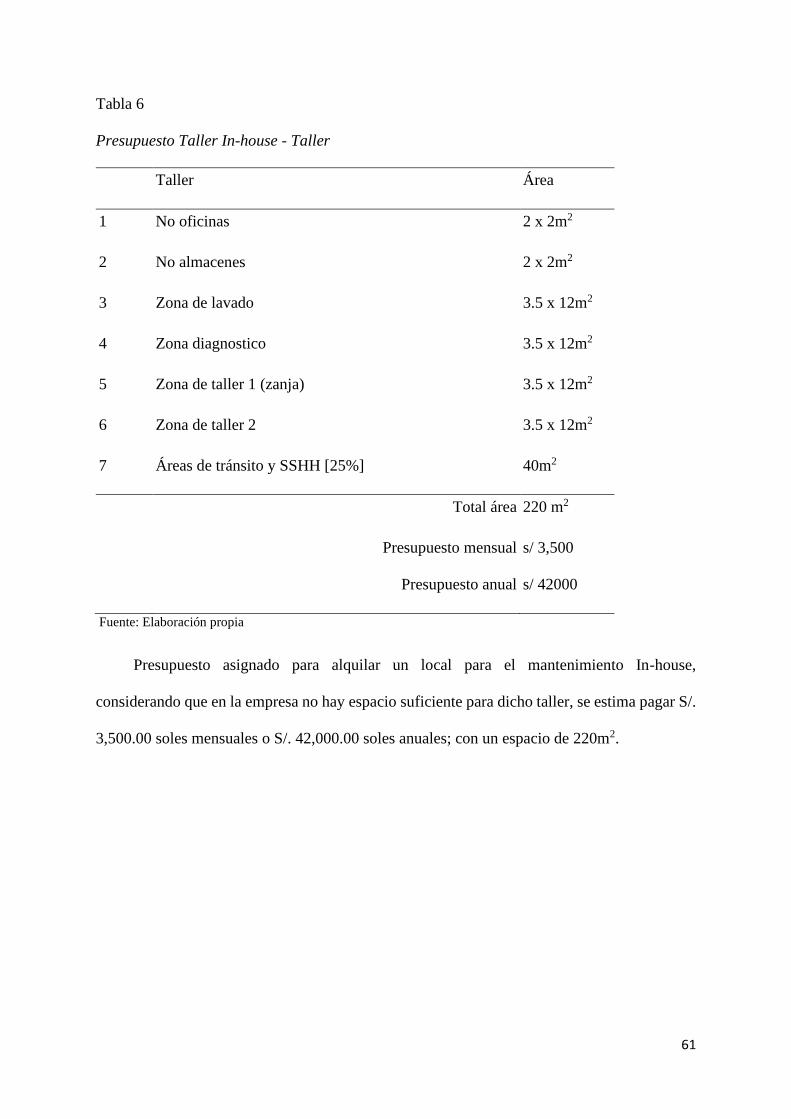

Tabla 6 Presupuesto Taller In-house - Taller ....................................................................... 61

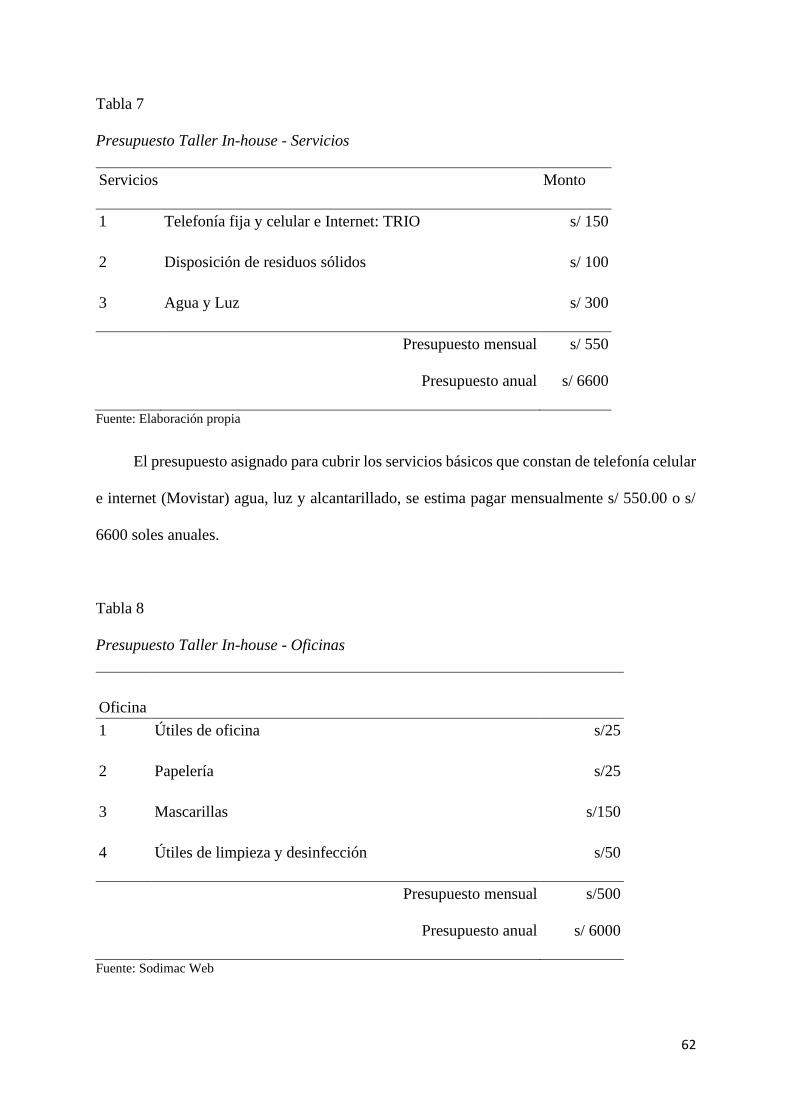

Tabla 7 Presupuesto Taller In-house - Servicios ................................................................. 62

Tabla 8 Presupuesto Taller In-house - Oficinas ................................................................... 62

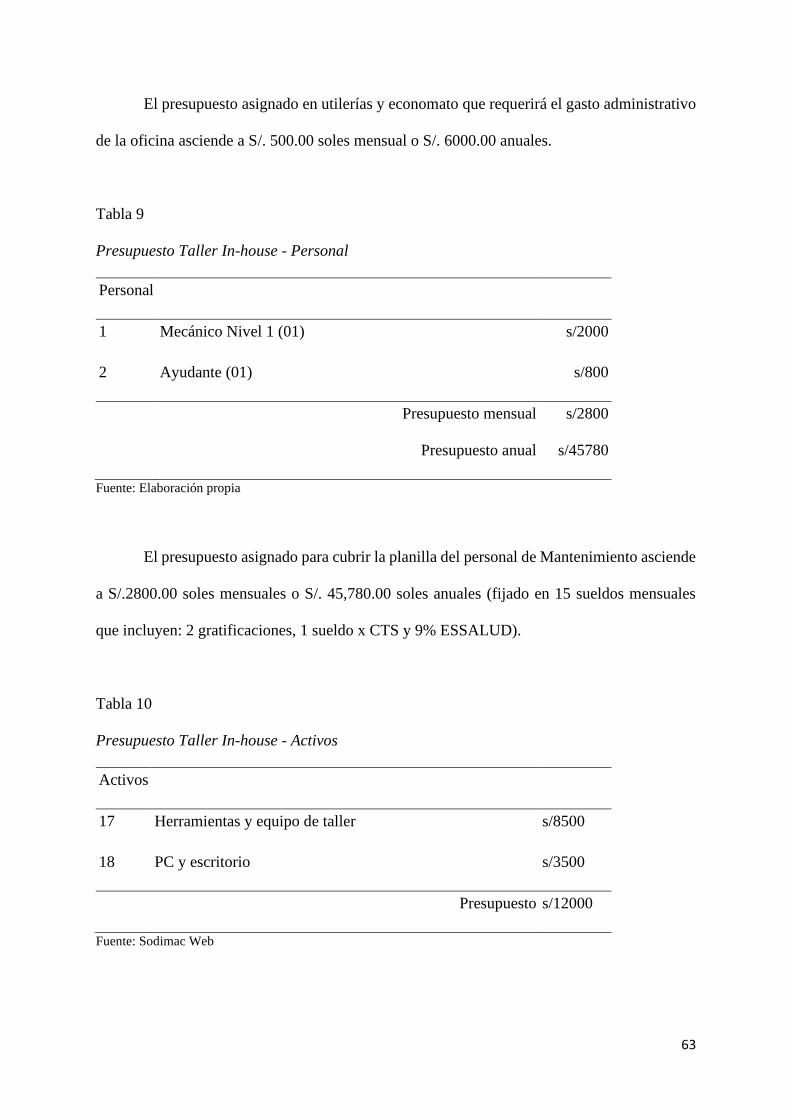

Tabla 9 Presupuesto Taller In-house - Personal .................................................................. 63

Tabla 10 Presupuesto Taller In-house - Activos .................................................................. 63

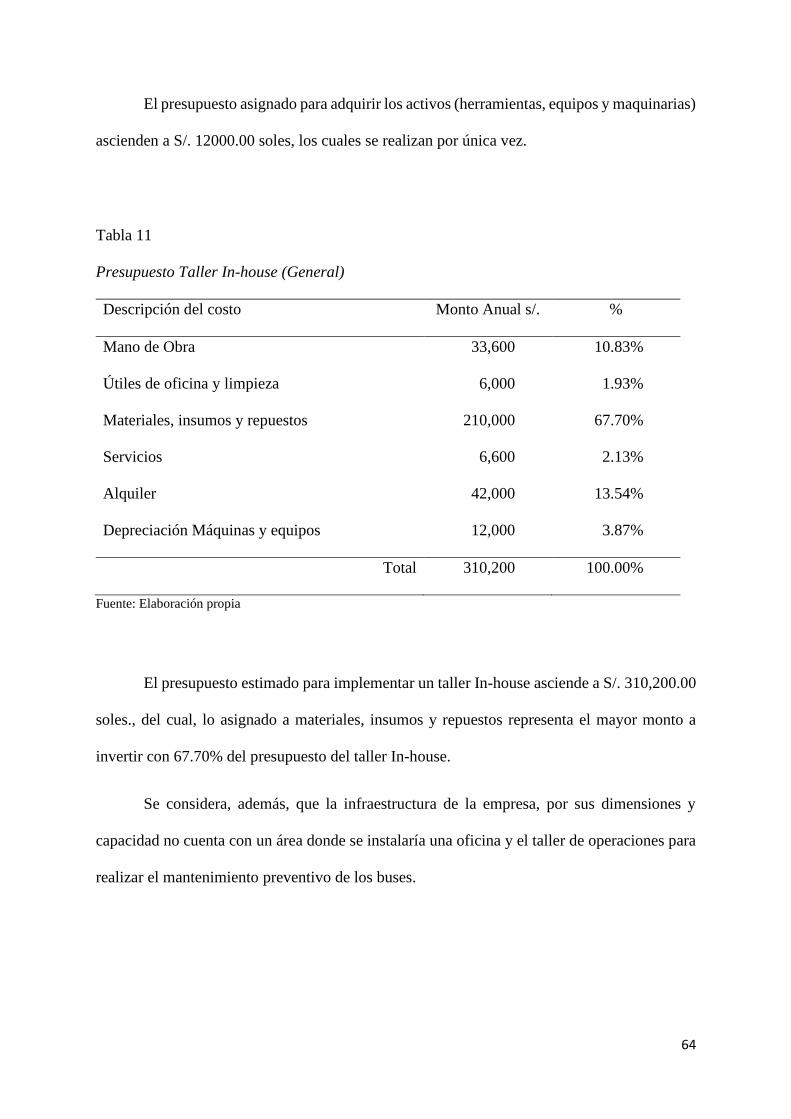

Tabla 11 Presupuesto Taller In-house (General) ................................................................. 64

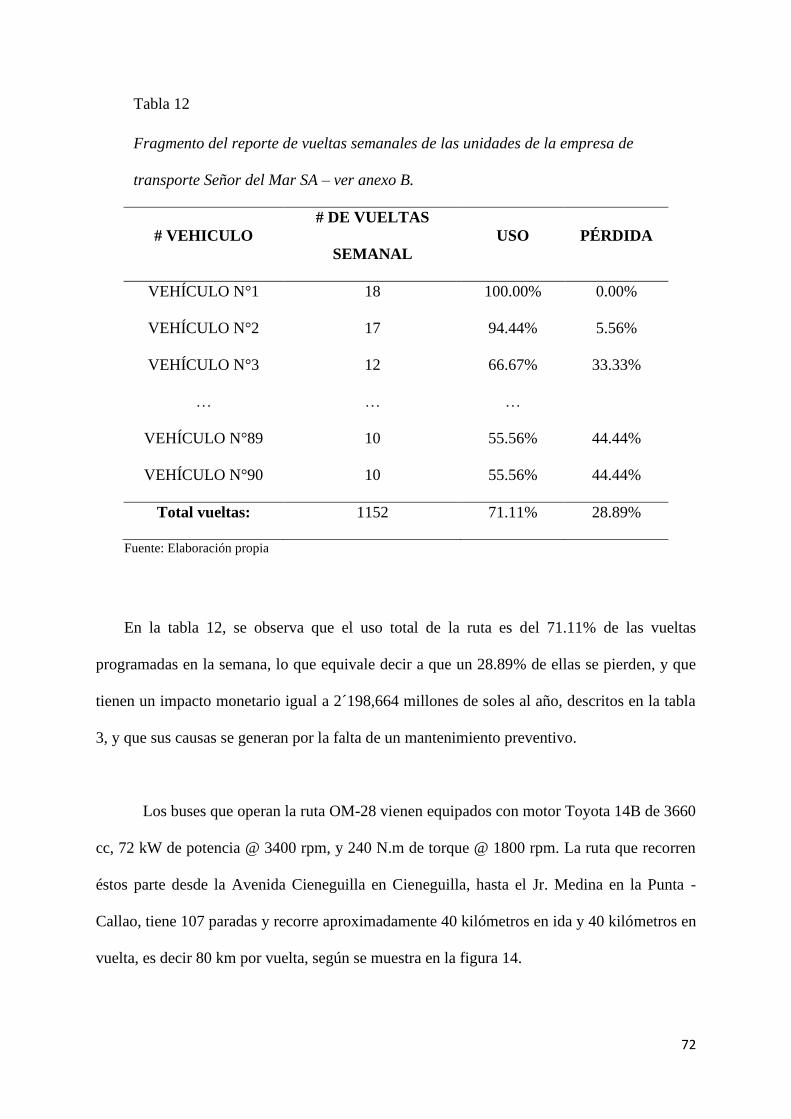

Tabla 12 Fragmento del reporte de vueltas semanales de las unidades de la empresa de

transporte Señor del Mar S.A. – ver anexo B. ..................................................................... 72

Tabla 13 Plan de Mantenimiento preventivo programado - Ruta OM-28 ........................... 73

Tabla 14 Plan de Mantenimiento y costos en la empresa Señor del Mar S.A. .................... 75

Tabla 15 Cálculo de beneficios bajo 3 escenarios ............................................................... 78

Tabla 16 Cálculo de retorno de inversión para conductores bajo 3 escenarios ................... 79

Tabla 17 Cálculo de retorno de Inversión para los 3 Actores, Bajo 3 escenarios ................ 79

Tabla 18 Cronograma del proyecto...................................................................................... 83

Tabla 19 Presupuesto del Contrato por Servicio de Mantenimiento. .................................. 85

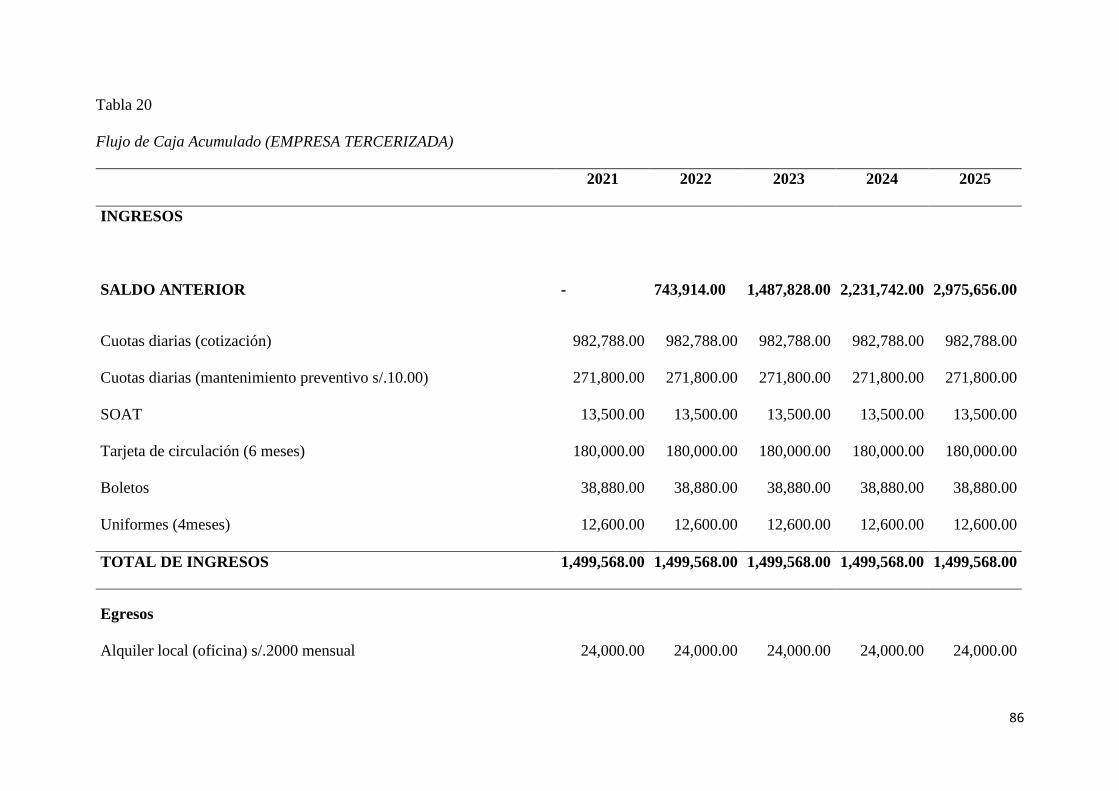

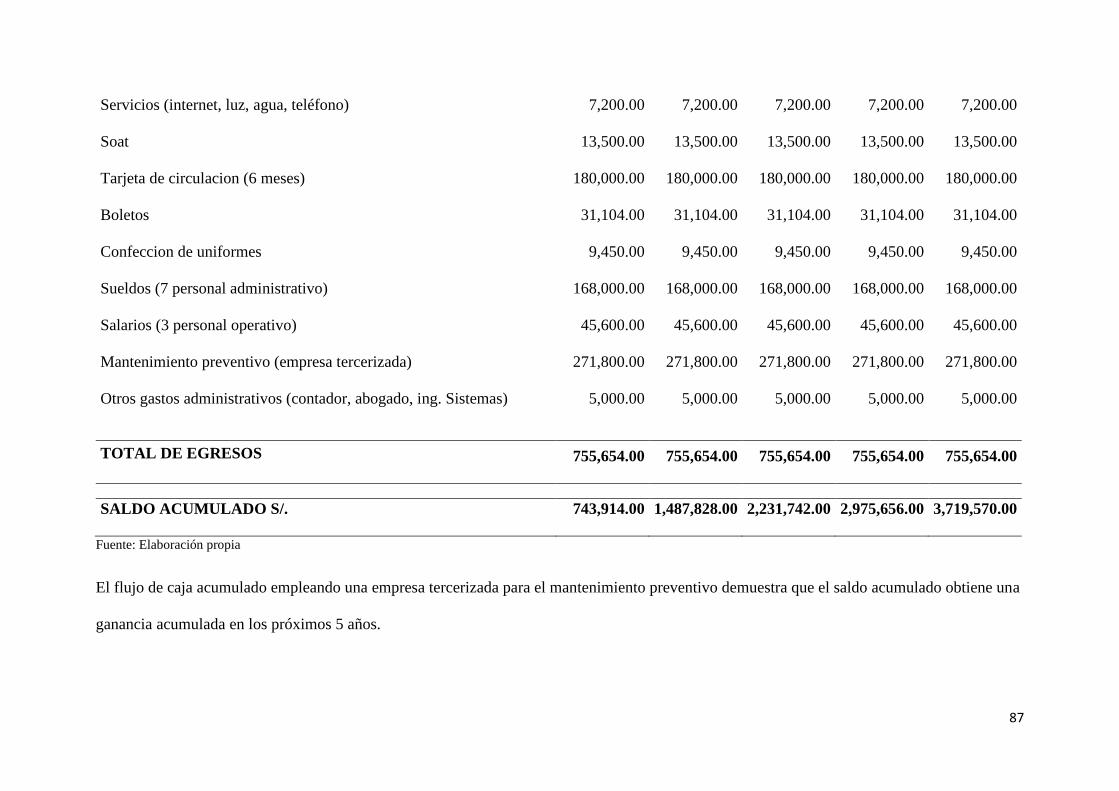

Tabla 20 Flujo de Caja Acumulado (EMPRESA TERCERIZADA) .................................. 86

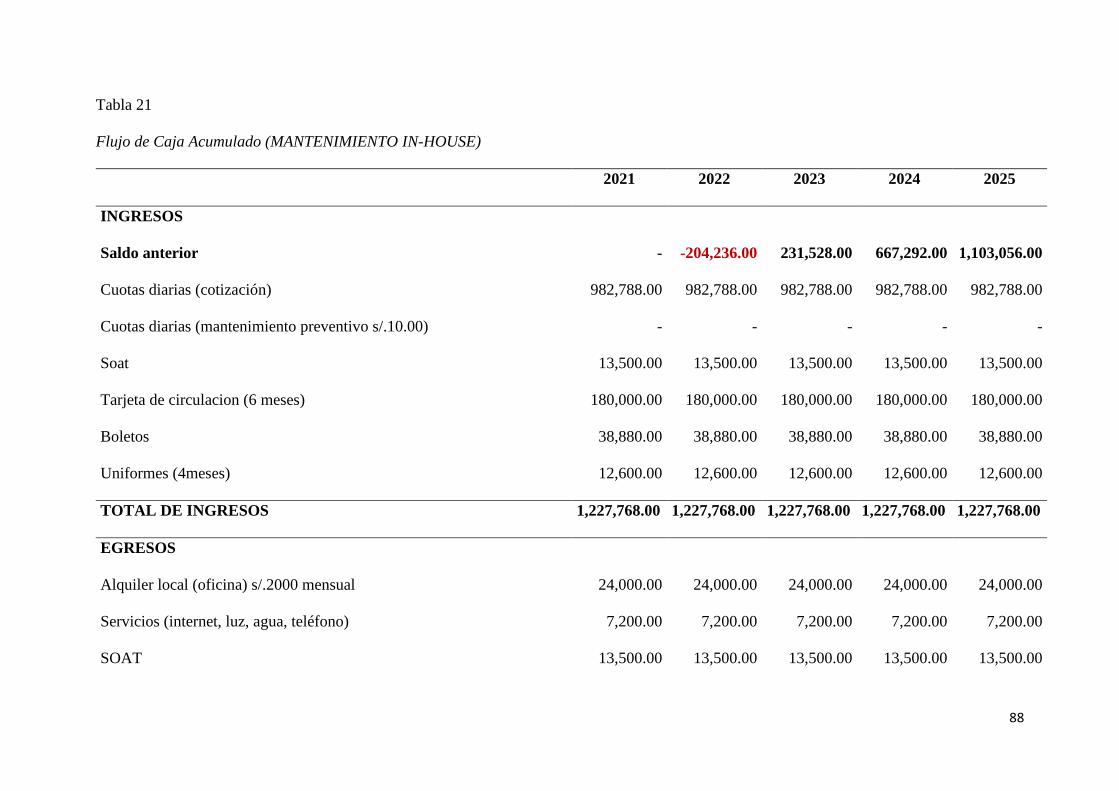

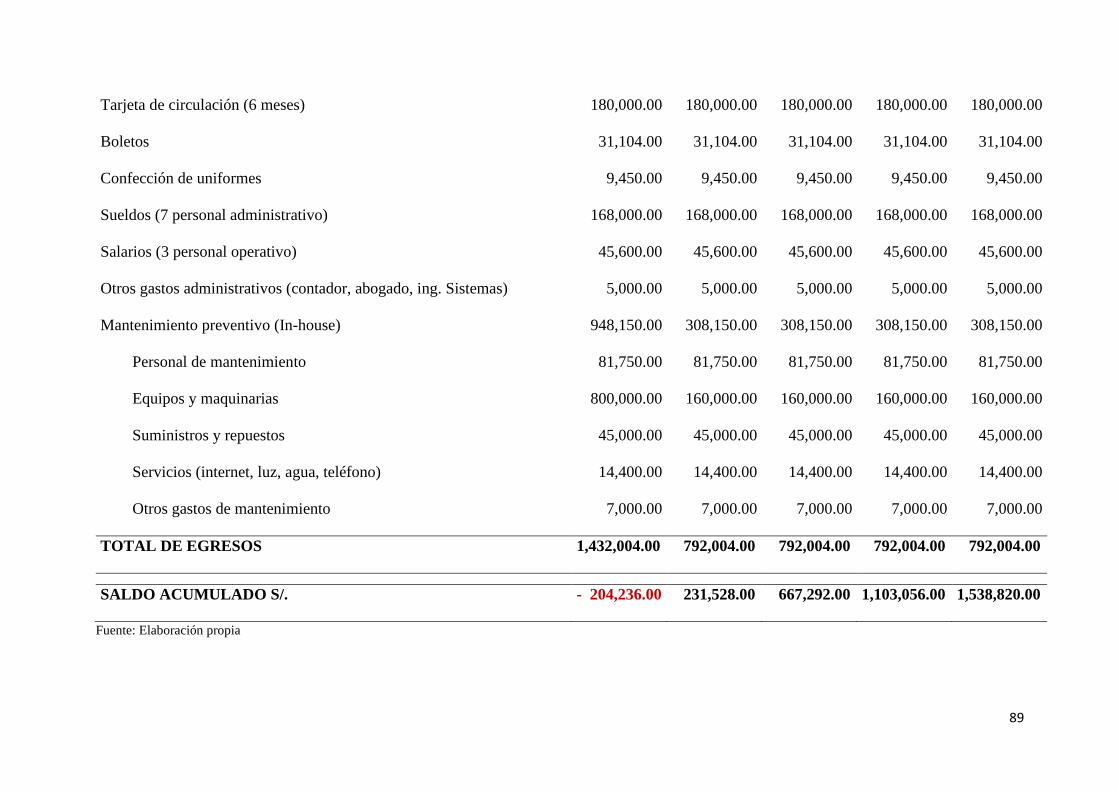

Tabla 21 Flujo de Caja Acumulado (MANTENIMIENTO IN-HOUSE) ............................ 88

Page 6

5

Dedicatoria

Le doy gracias a DIOS por traerme a este mundo

y mantenerme con vida, gracias a su bendición pude

salir adelante en muchas dificultades.

A mi madre, por haberme acompañado en este

proceso de formación en los momentos más difíciles y

duros para mí, con su valioso apoyo moral y ejemplo

para el logro de mis metas.

Page 7

6

RESUMEN

La empresa Señor del Mar S.A, ubicada en la provincia constitucional del Callao,

brinda servicio de transporte público de pasajeros urbano e interurbano, actualmente cuenta

con 90 unidades que recorren las vías de Lima y Callao mediante la ruta OM-28, dichas

unidades deberían de realizar 3 vueltas diarias para cumplir su recorrido al 100%, pero no están

cumpliendo con lo programado realizando incluso hasta cero viajes debido a que los buses

presenta problemas mecánicos a último momento, afectando económicamente a la empresa,

propietarios, conductores y a los demás trabajadores. Debido a esta problemática, se presenta

este proyecto con la finalidad de incrementar la utilización de la ruta al 100% y reducir la

perdida de los ingresos.

La investigadora proponer la implementación de un servicio de mantenimiento

preventivo periódico tercerizado con proveedores elegidos previa evaluación, en donde ser

realizará un plan de mantenimiento preventivo programado para las unidades de transporte de

la empresa Señor del Mar S.A, a través de las vueltas realizadas por cada unidad se mostrará

un cuadro donde indique el recorrido de cada bus medido por el kilometraje, para saber qué

tipo de mantenimiento requiere cada bus, y así llevar un reporte por todas las unidades que

accedieron a este plan de mantenimiento.

Se mostrará una tabla con 12 meses, la inversión para cada bus es de 3200 soles anuales,

a través de ello podemos estimar un costo de mantenimiento de s/.252 soles por unidad

mensual, pagara diario 10 soles. Los costos legales para firmar el contrato con la empresa

proveedora serán asumidas por los accionistas de la empresa inversión 3,000 soles.

Luego, los costos firmados por la Administradora y los propietarios aceptando el pago

de 10 soles por el mantenimiento y la obligación del pago.

Page 8

7

SUMMARY

The company Señor del Mar SA, located in the constitutional province of Callao,

provides urban and interurban public transport service for passengers, currently has 90 units

that travel the roads of Lima and Callao through route OM-28, these units should make 3 laps

a day to complete their route 100%, but they are not complying with the schedule, even making

up to zero trips because the buses have mechanical problems at the last minute, economically

affecting the company, owners, drivers and other workers. Due to this problem, this project is

presented in order to increase the use of the route to 100% and reduce the loss of income.

The researcher proposes the implementation of an outsourced periodic preventive

maintenance service with suppliers chosen after evaluation, where a scheduled preventive

maintenance plan will be carried out for the transport units of the company Señor del Mar SA,

through the returns made by each unit will show a table indicating the route of each bus

measured by mileage, to know what type of maintenance each bus requires, and thus keep a

report for all units that accessed this maintenance plan.

A table with 12 months will be shown, the investment for each bus is 3200 soles per

year, through this we can estimate a maintenance cost of s / .252 soles per monthly unit, paying

10 soles daily. The legal costs to sign the contract with the supplier company will be assumed

by the shareholders of the investment company 3,000 soles.

Then, the costs signed by the Administrator and the owners accepting the payment of

10 soles for maintenance and the obligation to pay.

Page 9

8

INTRODUCCION

La empresa Señor del Mar S.A, se encarga de brindar servicio de transporte público de

pasajeros urbano e interurbano en la ciudad de Lima y Callao, dicha entidad fue fundada en

1990, teniendo como socios fundadores a las siguientes personas:

Tabla 1.

Socios fundadores de la empresa de transporte Señor del Mar S.A.

Cargo Apellidos y Nombres

Presidente del Directorio Torres Limaylla, Juan Alberto.

Director Pérez Tarazona, Gustavo Enrique.

Director Almeida Guardamino, Antonio Rodolfo

Director Mogrovejo Romucho, Percy

Director Agurto Velasco, César Enrique

Director Oliva Arriola, José

Fuente: Elaboración propia

La empresa de transporte Señor del Mar S.A, también denominada “ETSMARSA",

presta servicio de transporte público de pasajeros en la ruta de interconexión Lima-Callao, con

la línea OM-28, utilizando vías importantes como las avenidas La Marina y Javier Prado, que

interconectan con la provincia constitucional del Callao y Lima Metropolitana.

Datos generales

La Empresa de Señor del Mar S.A, es una empresa peruana de transporte público

urbano e interurbano de rutas interconectadas, está constituida por la escritura pública el 26 de

octubre de 1990. Actualmente cuenta con 6 accionistas, todos de nacionalidad peruana. El giro

de la empresa es del servicio de transporte público urbano e interurbano.

Page 10

9

Nombre o razón social

La razón social es empresa de “Transportes Señor del Mar” S.A, y el nombre comercial

es ETSMARSA con RUC 20139392923.

Ubicación de la empresa

La oficina de la empresa Señor del Mar S.A, se encuentra ubicada en Avenida Miguel

Grau 1901 Prolongación Buenos Aires Bellavista Callao, en el 2do. piso, y el teléfono de

contacto es el numero: 4297988.

Figura 1. Ubicación empresa de transporte Señor del Mar S.A.

Fuente: Google Maps

Giro de la Empresa

La actividad principal de la empresa Señor del Mar S.A, está enfocada en la prestación

de servicio de transporte público.

Page 11

10

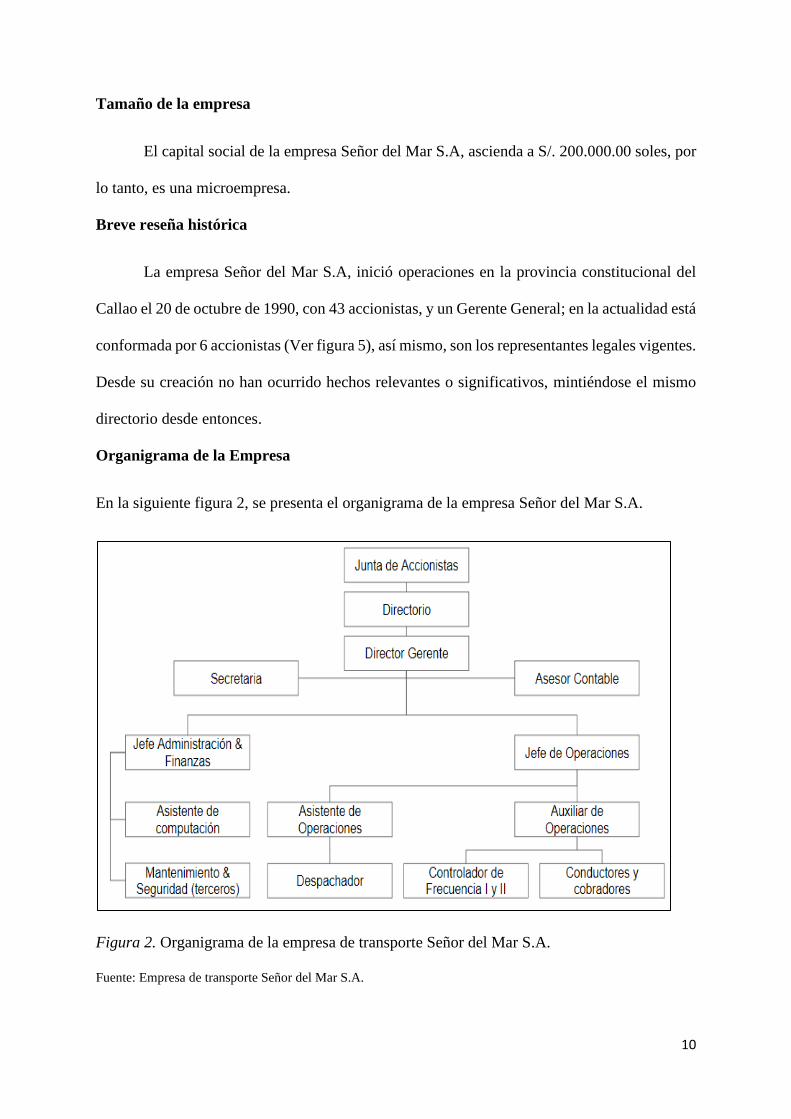

Tamaño de la empresa

El capital social de la empresa Señor del Mar S.A, ascienda a S/. 200.000.00 soles, por

lo tanto, es una microempresa.

Breve reseña histórica

La empresa Señor del Mar S.A, inició operaciones en la provincia constitucional del

Callao el 20 de octubre de 1990, con 43 accionistas, y un Gerente General; en la actualidad está

conformada por 6 accionistas (Ver figura 5), así mismo, son los representantes legales vigentes.

Desde su creación no han ocurrido hechos relevantes o significativos, mintiéndose el mismo

directorio desde entonces.

Organigrama de la Empresa

En la siguiente figura 2, se presenta el organigrama de la empresa Señor del Mar S.A.

Figura 2. Organigrama de la empresa de transporte Señor del Mar S.A.

Fuente: Empresa de transporte Señor del Mar S.A.

Page 12

11

Misión, Visión y Política

Visión: “Ser una empresa moderna, autorizada por diez años de operación que ofrece a

sus usuarios la organización preferida para satisfacer sus necesidades de transporte entre la

provincia constitucional del Callao y Lima Metropolitana, con nuestras unidades vehiculares”.

Misión: “Brindar servicios de transporte público de pasajeros en el ámbito urbano e

interurbano operando con cultura de calidad dando rapidez, comodidad y seguridad al público

usuario, y asegurando la más alta rentabilidad a nuestros accionistas, dentro de un ambiente de

trabajo higiénico, agradable y que promueve los valores y la capacitación permanente dentro

de su personal, protegiendo a las personas, del medio ambiente y utilizando combustible no

contaminante y la mejor tecnología”

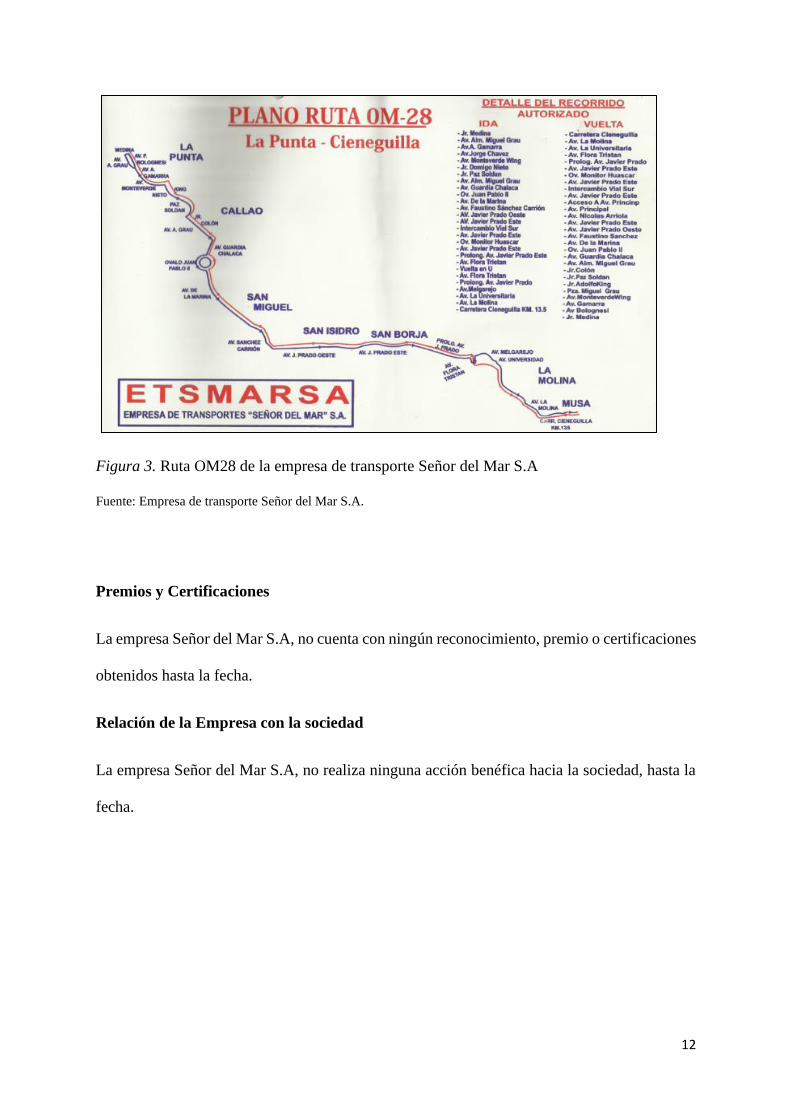

Productos y Clientes

Nuestros usuarios son personas que desarrollan sus actividades ya sean laborales, de

estudios y de vivienda, entre las jurisdicciones de las provincias de Lima y Callao. Dada la

característica de nuestro servicio, nuestra atención está orientada a atender a un promedio de

400 mil personas diarias de la ruta OM28.

En la imagen podemos observar los paraderos de ida y vuelta que fijan la gerencia de

transporte de la municipalidad de Lima y del Callao.

Page 13

12

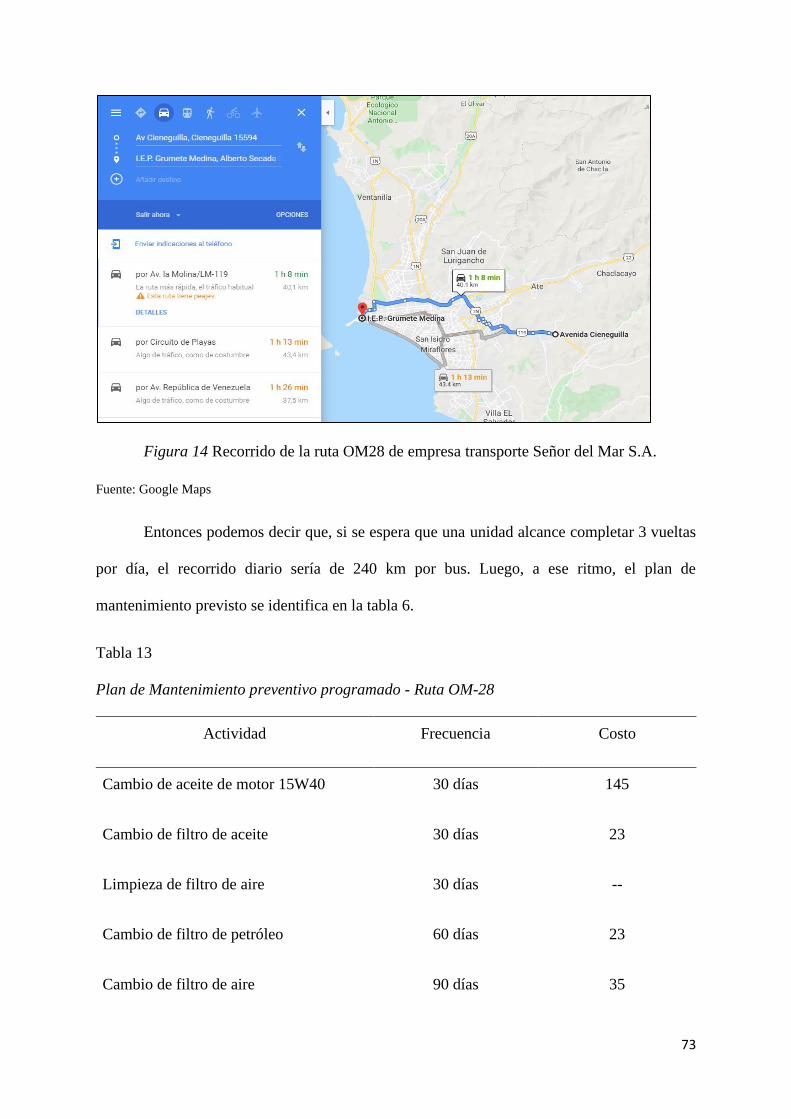

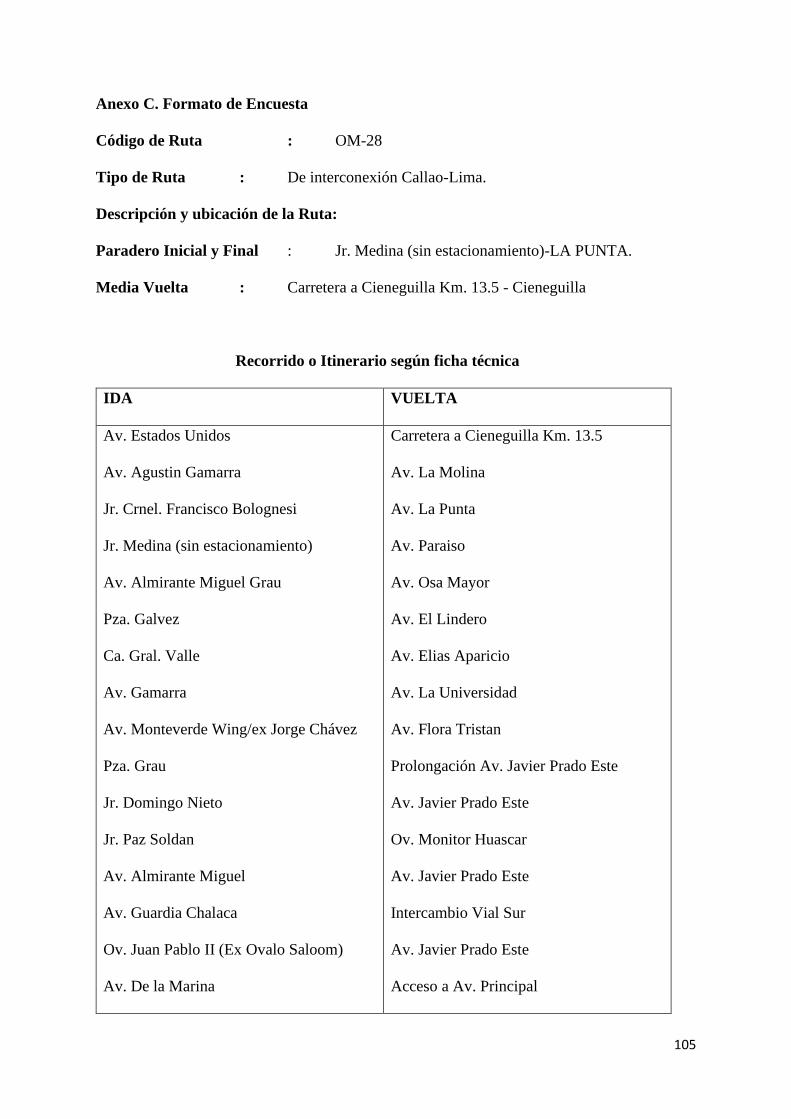

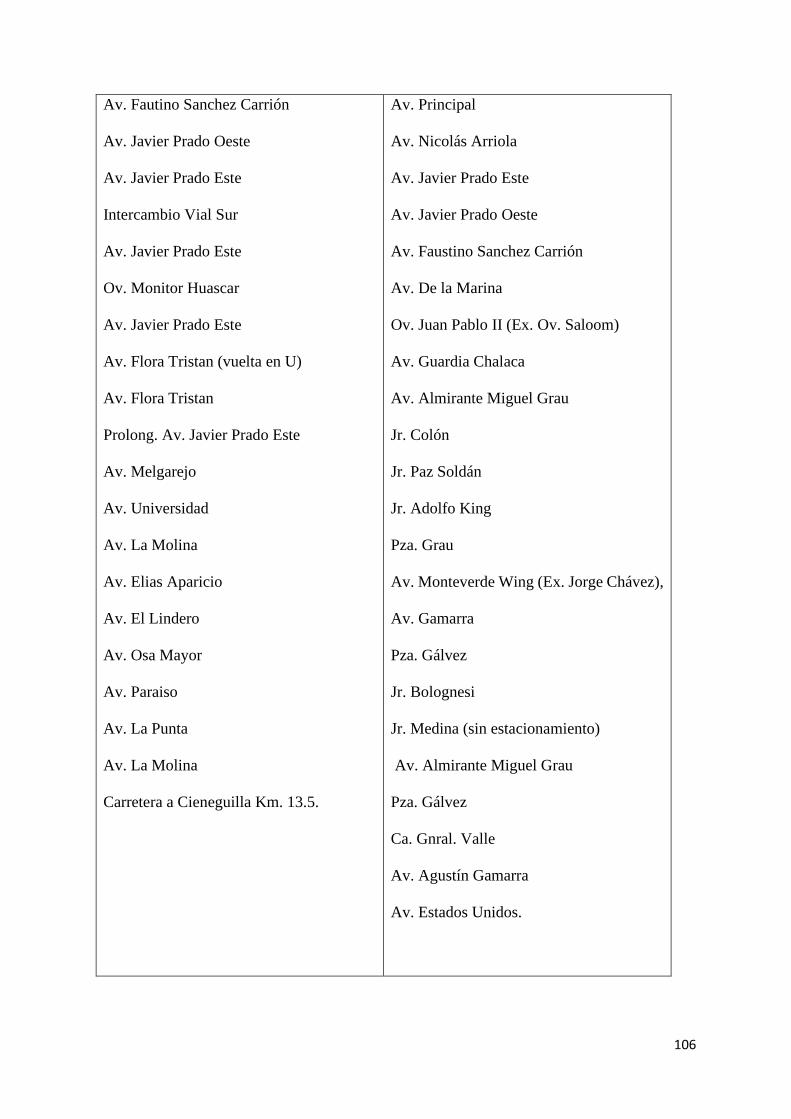

Figura 3. Ruta OM28 de la empresa de transporte Señor del Mar S.A

Fuente: Empresa de transporte Señor del Mar S.A.

Premios y Certificaciones

La empresa Señor del Mar S.A, no cuenta con ningún reconocimiento, premio o certificaciones

obtenidos hasta la fecha.

Relación de la Empresa con la sociedad

La empresa Señor del Mar S.A, no realiza ninguna acción benéfica hacia la sociedad, hasta la

fecha.

Page 14

13

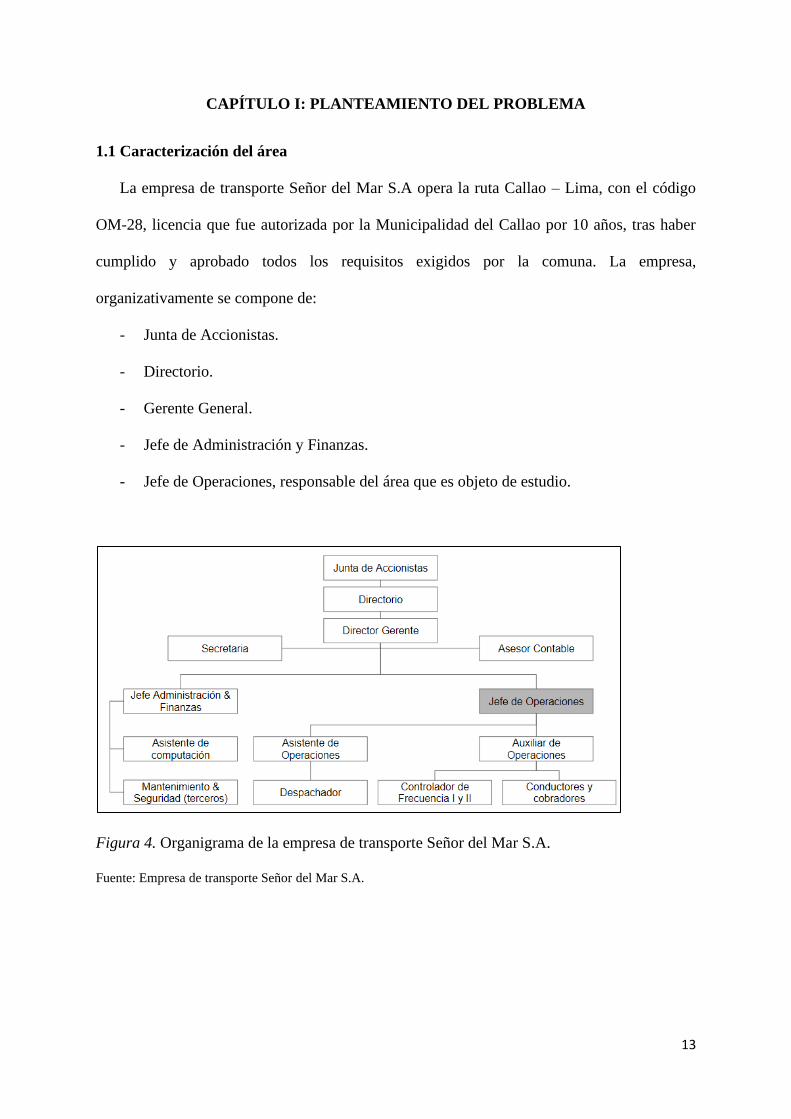

CAPÍTULO I: PLANTEAMIENTO DEL PROBLEMA

1.1 Caracterización del área

La empresa de transporte Señor del Mar S.A opera la ruta Callao – Lima, con el código

OM-28, licencia que fue autorizada por la Municipalidad del Callao por 10 años, tras haber

cumplido y aprobado todos los requisitos exigidos por la comuna. La empresa,

organizativamente se compone de:

- Junta de Accionistas.

- Directorio.

- Gerente General.

- Jefe de Administración y Finanzas.

- Jefe de Operaciones, responsable del área que es objeto de estudio.

Figura 4. Organigrama de la empresa de transporte Señor del Mar S.A.

Fuente: Empresa de transporte Señor del Mar S.A.

Page 15

14

1.1.1. Junta de Accionistas

Es el máximo nivel jerárquico de la empresa, para la toma de decisiones aplican

el sistema democrático en las cuales participan todos los accionistas debidamente

acreditados y convocados, quienes se reúnen anualmente.

1.1.2. El Directorio

Compuesto por los accionistas mayoritarios, el mismo que se mantiene desde la

creación de la empresa. El directorio lo conforman los señores socios fundadores,

descritos en la siguiente tabla.

Tabla 2

Cargos y nombres de los socios fundadores de la empresa de transporte “Señor del

Mar S.A”

Cargo Apellidos y Nombres

Presidente del Directorio Torres Limaylla, Juan Alberto.

Director Pérez Tarazona, Gustavo Enrique.

Director Almeida Guardamino, Antonio Rodolfo

Director Mogrovejo Romucho, Percy

Director Agurto Velasco, César Enrique

Director Oliva Arriola, José

Fuente: Elaboración propia

Asimismo, estos accionistas pueden llegar a tener cargos dentro de la empresa,

y colaborar en las actividades administrativas como: verificación de documentación

interna de la empresa, entre otras tareas propias de la organización.

Page 16

15

1.1.3. Gerente General

Es el responsable legal y del funcionamiento de la empresa, le reportan los jefes

de Administración y Finanzas, Logística, y Operaciones. Tiene como rol principal el

liderar y supervisar las operaciones de la empresa.

1.1.4. Jefe de Administración y Finanzas

Es el responsable del área, cuya función es brindar soporte administrativo y

financiero a las operaciones de la empresa, asimismo sus actividades son: realizar los

trámites de tarjeta de circulación, papeletas y control de ingresos de dinero, pues la

empresa cobra una cuota diaria por cada bus que usa la ruta. El principal indicador de

esta área es el monto de recaudación por uso de ruta. Le responden a esta posición el

asesor contable, un asistente de Computación e Informática, una secretaria y el asistente

administrativo.

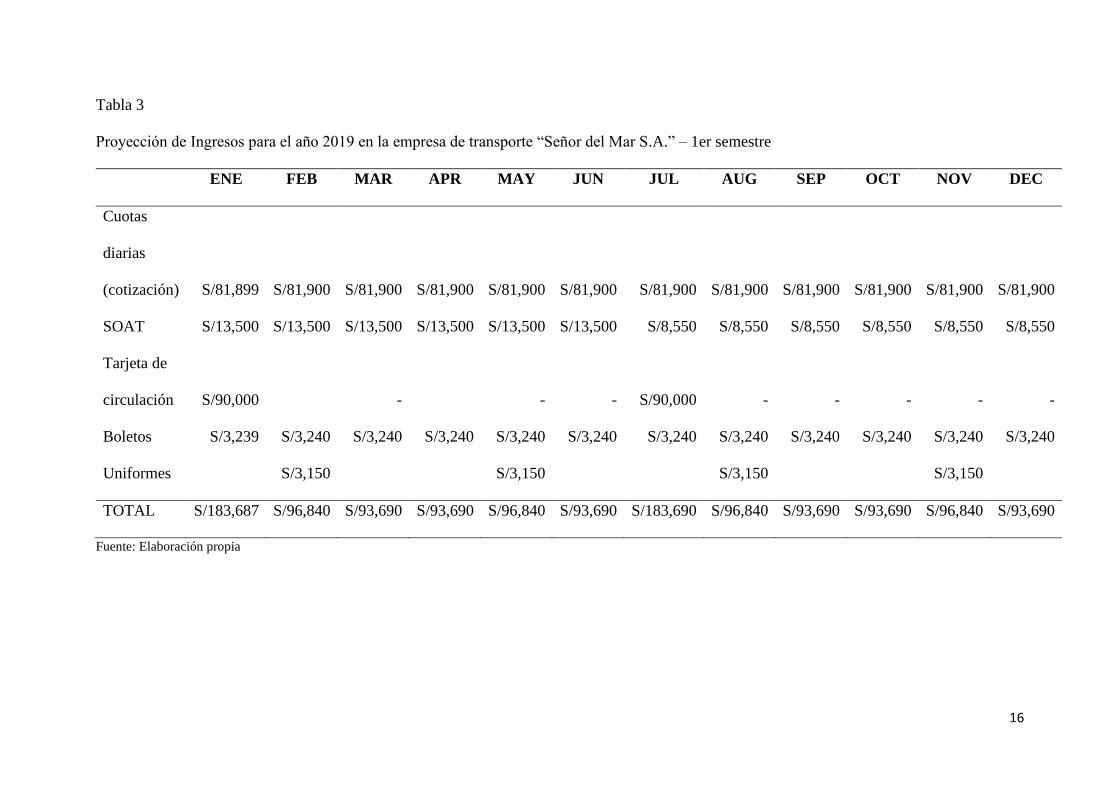

La bachiller, Cinthya Ramos se desempeña como asistente administrativo del

Jefe de Administración y Finanzas, desde el 2011, sus funciones son: registro de vueltas

diarias por buses y los cobros que le hacen a los buses por el uso de la línea que se le

conoce como cotización diaria, también es responsable de los pagos relacionados a las

pólizas, atender correos electrónicos a proveedores de uniforme y talonarios de boletos.

Las metas del puesto involucran tener al día el 100% del cobro de póliza y el registro

efectivo del número de vueltas diarios de los de los buses y el reporte diario de

utilización de buses, además del cobro de la cuota diaria. La proyección de ingresos

mensuales para el 2019, se presentan en la tabla a continuación.

Page 17

16

Tabla 3

Proyección de Ingresos para el año 2019 en la empresa de transporte “Señor del Mar S.A.” – 1er semestre

ENE FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC

Cuotas

diarias

(cotización) S/81,899 S/81,900 S/81,900 S/81,900 S/81,900 S/81,900 S/81,900 S/81,900 S/81,900 S/81,900 S/81,900 S/81,900

SOAT S/13,500 S/13,500 S/13,500 S/13,500 S/13,500 S/13,500 S/8,550 S/8,550 S/8,550 S/8,550 S/8,550 S/8,550

Tarjeta de

circulación S/90,000 - - - S/90,000 - - - - -

Boletos S/3,239 S/3,240 S/3,240 S/3,240 S/3,240 S/3,240 S/3,240 S/3,240 S/3,240 S/3,240 S/3,240 S/3,240

Uniformes S/3,150 S/3,150 S/3,150 S/3,150

TOTAL S/183,687 S/96,840 S/93,690 S/93,690 S/96,840 S/93,690 S/183,690 S/96,840 S/93,690 S/93,690 S/96,840 S/93,690

Fuente: Elaboración propia

Page 18

17

1.1.5. Jefe de Operaciones

Es el responsable del área, cuyo objetivo es dirigir y monitorear las operaciones

de la empresa, asimismo sus funciones son: programación de horarios de salida, la

supervisión de la vestimenta de los conductores y cobradores, la auditoría en el uso de

los boletos, para ello cuenta con el soporte de: auxiliar de Operaciones, un asistente de

operaciones, un despachador de terminal y un controlador de frecuencia. Asimismo, la

empresa cuenta con 90 conductores y sus respectivos ayudantes. Estos últimos, laboran

en las unidades que están inscritos por los mismos propietarios, y tienen un acuerdo

firmado con la empresa para poder ejercer la prestación de servicio de transporte,

respetando las normas brindadas por la organización y la municipalidad del callao;

Asimismo ellos son responsables de la unidad mientras está en circulación.

La gestión de la flota, en términos de monitorear los indicadores de operación y

rendimiento: número de vueltas, ingresos totales diarios, gastos de operación, gastos de

mantenimiento, horas de parada por mantenimiento correctivo, no se encuentra

constituida, por tanto no existe un responsable formal, para ninguna de los procesos

administrativos: planear, dirigir, controlar y asegurar, lo que indudablemente se muestra

como una falta de control al principal activo de la empresa, los buses, y que las fallas,

que existen, afectan directamente los ingresos de la empresa y los propietarios.

1.2 Contextualización y definición del problema

1.2.1 Contextualización del problema

Jara y Vásquez (2012), mencionan que tras los años 90´s que el servicio de

transporte en el Perú, pasó a un escenario de libre mercado, incorporando mayor

accesibilidad y menores precios, a su vez una desregulación en materia de densidad

Page 19

18

automotriz y calidad de servicio que ha venido en aumento. Según la página web del

diario El comercio.pe, en la actualidad, el transporte público en general es el segundo

problema más importante en la ciudad de Lima, después de la delincuencia, este está

caracterizado por su informalidad, las unidades vehiculares cuentan con equipos

descuidados, con deficiencias en los asientos, no cumplen las rutas programadas, y

además existe un alto nivel papeletas e infracciones pendientes de pago.

En la misma línea, para Jara, A. (2016), el caos vial que vivimos es el resultado

de los últimos 30 años, además agrega que esto se debe a la falta de una autoridad única

de transporte que sea capaz de organizarlos y de la existencia de mafias que, por su

lado, buscan mantener el estatus actual. El mismo autor, remarca que, en los últimos 10

años, se visualizan intenciones del gobierno local en mejorar el sistema de transporte

urbano, y cita como ejemplo la implementación del Metro de Lima; Metropolitano;

Línea Amarilla; Corredor Azul; Corredor Rojo; Corredor Amarillo; Corredor Verde y

Corredor Morado. No obstante, la situación amerita más esfuerzo, por ello se presentan

otros proyectos dirigidos a minimizar el problema, como son: Línea 2, 3 y 4 de Metro

de Lima; Teleféricos; y otros corredores complementarios.

Tras el éxito de estas iniciativas, la estrategia de las entidades gubernamentales

seguirá en continuar ofreciendo servicios públicos de transporte concesionados, los

mismos que a diferencia de los servicios privados, ofrecen mayor comodidad y

seguridad, o en su defecto rapidez, y en el mejor de los casos, ambos a la vez. Esta

situación, sumado a que las rutas operadas se vuelven exclusivas, pone en riesgo a las

empresas privadas de transporte público, exigiendo una reconversión de sus estrategias

de servicio, operación y en especial una eficiente gestión de mantenimiento de sus

unidades de transporte.

Page 20

19

Señor del Mar S.A. (ETSMARSA) es una empresa de transporte formal, y en

esta operan 90 unidades que siguen la ruta Cieneguilla - Callao bajo una modalidad de

prestación de ruta por día trabajado; el pago diario independiente de cuota diaria si

realiza 1 o 3 vueltas; es decir 18 vueltas al día, sin considerar domingo, que por política

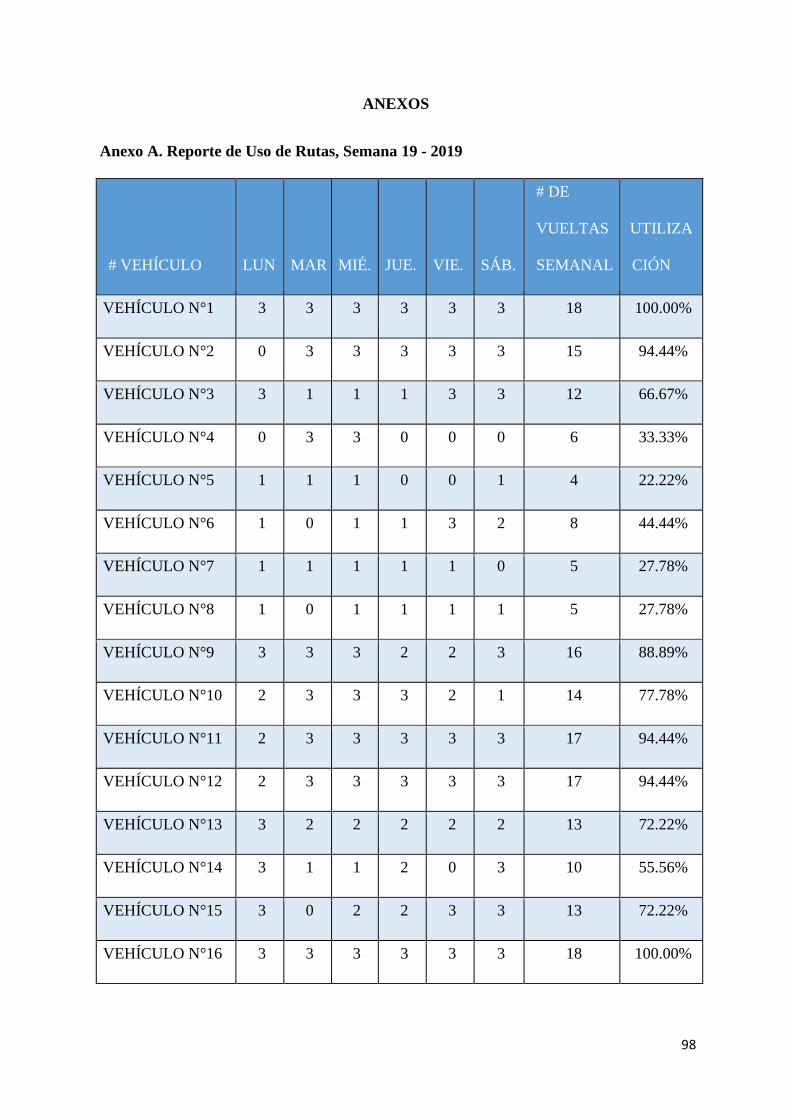

de la empresa no se cobra la cuota de uso de ruta. En la figura 5 se muestra una imagen

de la unidad.

Figura 5. Unidad de la empresa de transporte Señor del Mar S.A.

Fuente: Elaboración propia

1.2.1.1 Utilización semanal de la ruta

La utilización semanal de la ruta por parte de los buses, representa lo

bien que se aprovecha el bus y es un claro indicador del beneficio económico

hacia los conductores, cobradores, socios propietarios, y la empresa, por ello

debería ser considerado como un indicador estratégico. Este indicador se

formula como:

% 𝑈𝑠𝑜 𝑠𝑒𝑚𝑎𝑛𝑎𝑙 =# 𝑣𝑢𝑒𝑙𝑡𝑎𝑠 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑎𝑠

18

Page 21

20

Y resulta del cociente del número de vueltas semanales que realiza la

unidad sobre las vueltas semanales totales posibles (18 a la semana sin contar el

día domingo). Sin embargo, aun siendo una métrica de fácil acompañamiento,

su medición recién se comenzó a monitorear a partir del 2019, y aunque en la

actualidad todavía hay poca cultura y disciplina para su acompañamiento,

podemos decir, bajo los datos que se tienen, que la utilización semanal de la

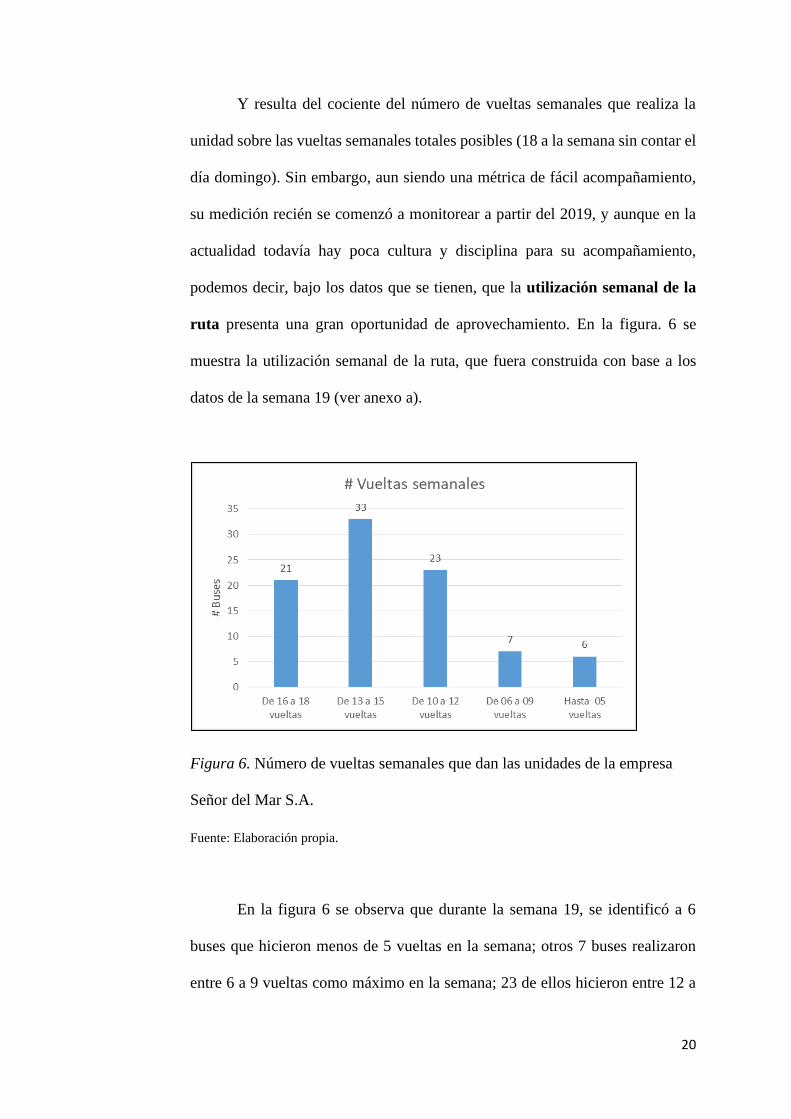

ruta presenta una gran oportunidad de aprovechamiento. En la figura. 6 se

muestra la utilización semanal de la ruta, que fuera construida con base a los

datos de la semana 19 (ver anexo a).

Figura 6. Número de vueltas semanales que dan las unidades de la empresa

Señor del Mar S.A.

Fuente: Elaboración propia.

En la figura 6 se observa que durante la semana 19, se identificó a 6

buses que hicieron menos de 5 vueltas en la semana; otros 7 buses realizaron

entre 6 a 9 vueltas como máximo en la semana; 23 de ellos hicieron entre 12 a

Page 22

21

10 vueltas semanales, 33 buses lograron realizar entre 13 a 15 vuelta a la

semana; y apenas 21 de los 90 buses que conforman la flota, lograron hacer entre

16 a 18 vueltas semanales. De este último dato se puede deducir que 69 buses

no superan las 15 vueltas semanales, lo que representa una pérdida en la

utilización.

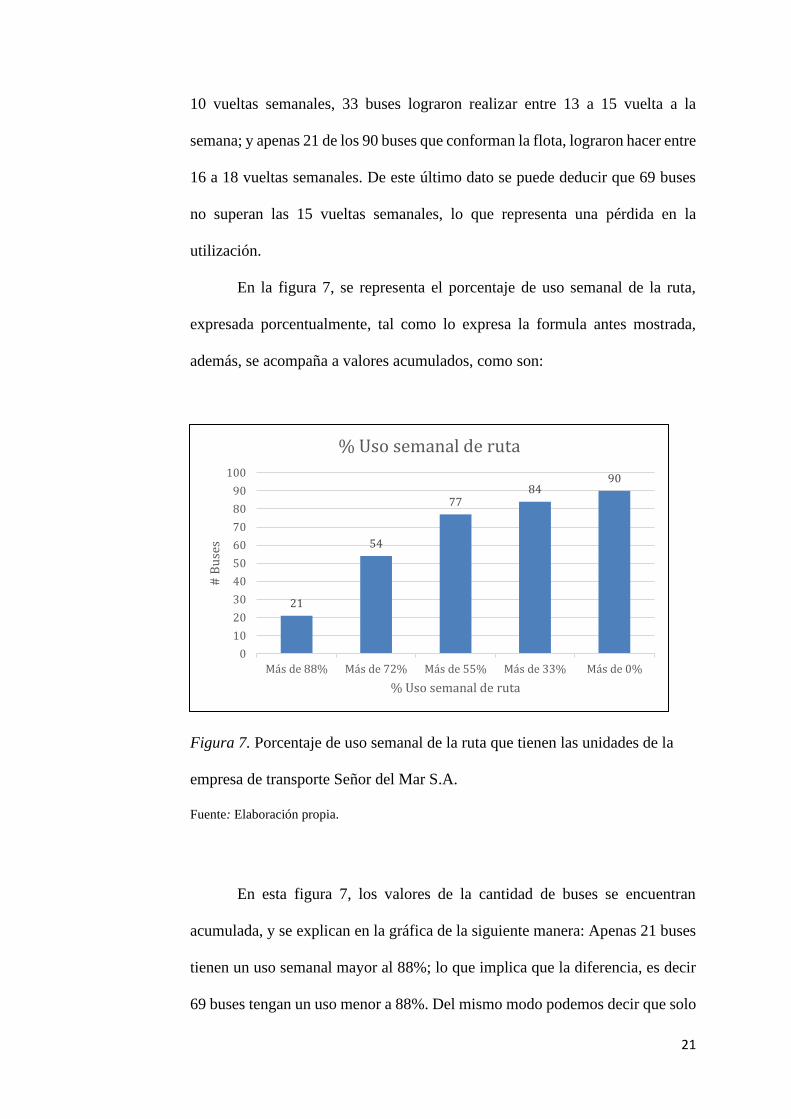

En la figura 7, se representa el porcentaje de uso semanal de la ruta,

expresada porcentualmente, tal como lo expresa la formula antes mostrada,

además, se acompaña a valores acumulados, como son:

Figura 7. Porcentaje de uso semanal de la ruta que tienen las unidades de la

empresa de transporte Señor del Mar S.A.

Fuente: Elaboración propia.

En esta figura 7, los valores de la cantidad de buses se encuentran

acumulada, y se explican en la gráfica de la siguiente manera: Apenas 21 buses

tienen un uso semanal mayor al 88%; lo que implica que la diferencia, es decir

69 buses tengan un uso menor a 88%. Del mismo modo podemos decir que solo

21

54

7784

90

0

10

20

30

40

50

60

70

80

90

100

Más de 88% Más de 72% Más de 55% Más de 33% Más de 0%

# B

use

s

% Uso semanal de ruta

% Uso semanal de ruta

Page 23

22

54 buses de los 90 que conforman la flota, alcanzan el 72% de uso, o en otros

términos, 36 buses no alcanzan el 71% de uso; ósea tienen un 29% de perdida.

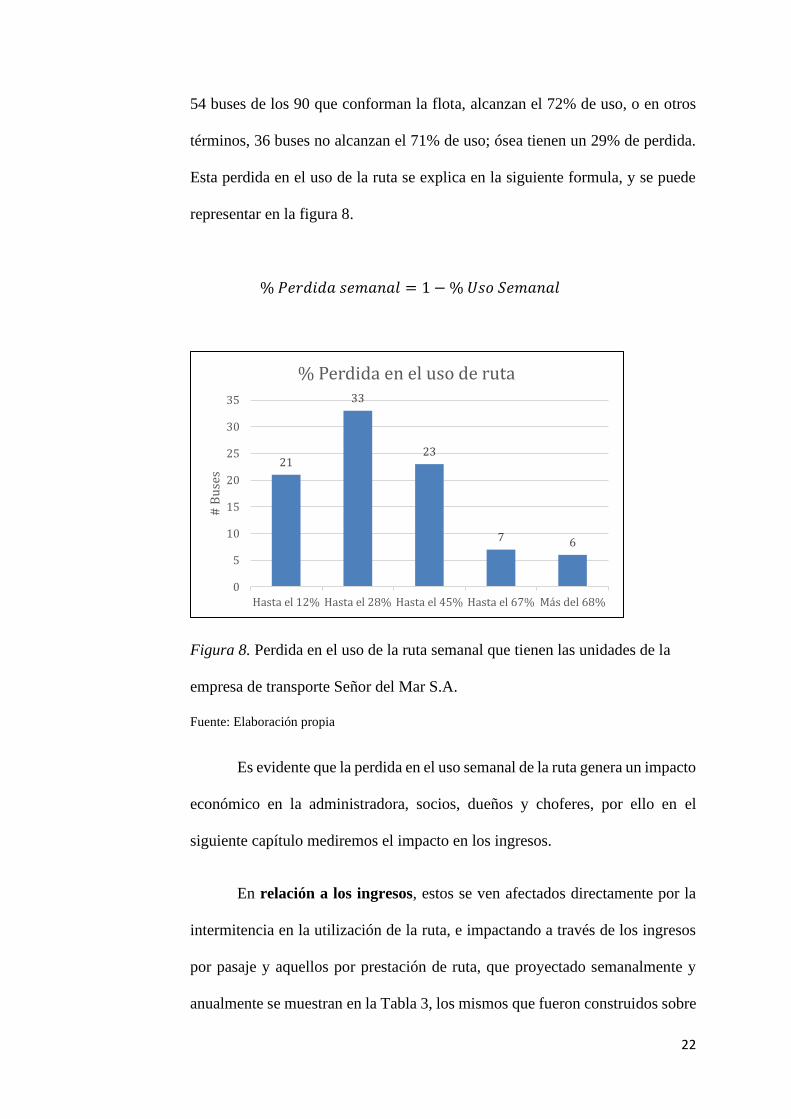

Esta perdida en el uso de la ruta se explica en la siguiente formula, y se puede

representar en la figura 8.

% 𝑃𝑒𝑟𝑑𝑖𝑑𝑎 𝑠𝑒𝑚𝑎𝑛𝑎𝑙 = 1 − % 𝑈𝑠𝑜 𝑆𝑒𝑚𝑎𝑛𝑎𝑙

Figura 8. Perdida en el uso de la ruta semanal que tienen las unidades de la

empresa de transporte Señor del Mar S.A.

Fuente: Elaboración propia

Es evidente que la perdida en el uso semanal de la ruta genera un impacto

económico en la administradora, socios, dueños y choferes, por ello en el

siguiente capítulo mediremos el impacto en los ingresos.

En relación a los ingresos, estos se ven afectados directamente por la

intermitencia en la utilización de la ruta, e impactando a través de los ingresos

por pasaje y aquellos por prestación de ruta, que proyectado semanalmente y

anualmente se muestran en la Tabla 3, los mismos que fueron construidos sobre

21

33

23

7 6

0

5

10

15

20

25

30

35

Hasta el 12% Hasta el 28% Hasta el 45% Hasta el 67% Más del 68%

# B

use

s

% Perdida en el uso de ruta

Page 24

23

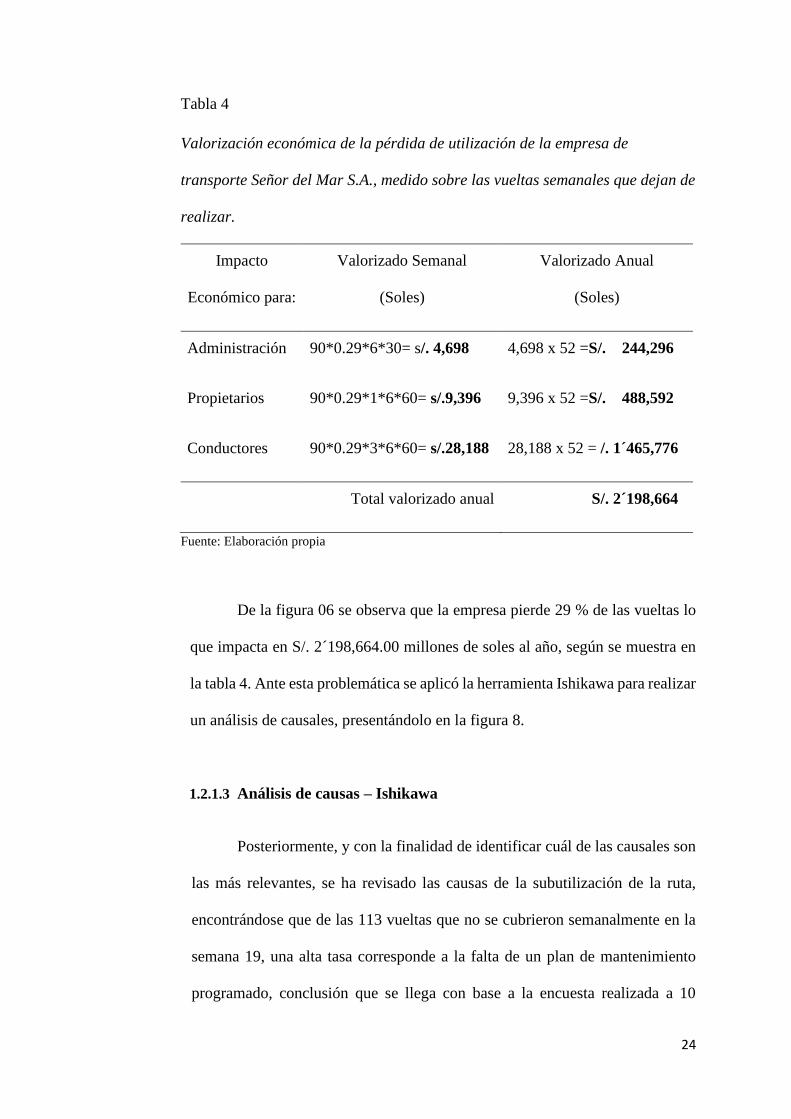

los reportes de utilización y los valores ofrecidos por 10 conductores y 10 socios

propietarios entrevistados de manera no probabilística, intencional, ofreciendo

un promedio histórico. Con base a esos valores, observamos que el impacto

económico negativo para la administración, valorizado semanalmente, se estima

multiplicando: la cantidad de buses (90), la utilización de la ruta (29%), la

cantidad de días por semana (6) y el costo diario por uso de ruta (30), luego para

valorizarlo anualmente, se multiplica por 52 (semanas/año).

1.2.1.2 Impacto en los ingresos semanales

Por otro lado, para medir el impacto económico en los propietarios este

se estima, multiplicando: la cantidad de buses (90), la utilización de la ruta

(29%), la cantidad de días por semana (6) y el costo diario por uso diario del

bus (60), luego para valorizarlo anualmente, se multiplica por 52 (semanas/año).

Finalmente, para dimensionar el impacto económico en los choferes y

cobradores que alquilan la unidad, se estima, multiplicando: la cantidad de buses

(90), la utilización de la ruta (29%), la cantidad de días por semana (6) y el

ingreso promedio por vuelta del bus (60), luego para valorizarlo anualmente, se

multiplica por 52 (semanas/año).

Page 25

24

Tabla 4

Valorización económica de la pérdida de utilización de la empresa de

transporte Señor del Mar S.A., medido sobre las vueltas semanales que dejan de

realizar.

Impacto

Económico para:

Valorizado Semanal

(Soles)

Valorizado Anual

(Soles)

Administración 90*0.29*6*30= s/. 4,698 4,698 x 52 =S/. 244,296

Propietarios 90*0.29*1*6*60= s/.9,396 9,396 x 52 =S/. 488,592

Conductores 90*0.29*3*6*60= s/.28,188 28,188 x 52 = /. 1´465,776

Total valorizado anual S/. 2´198,664

Fuente: Elaboración propia

De la figura 06 se observa que la empresa pierde 29 % de las vueltas lo

que impacta en S/. 2´198,664.00 millones de soles al año, según se muestra en

la tabla 4. Ante esta problemática se aplicó la herramienta Ishikawa para realizar

un análisis de causales, presentándolo en la figura 8.

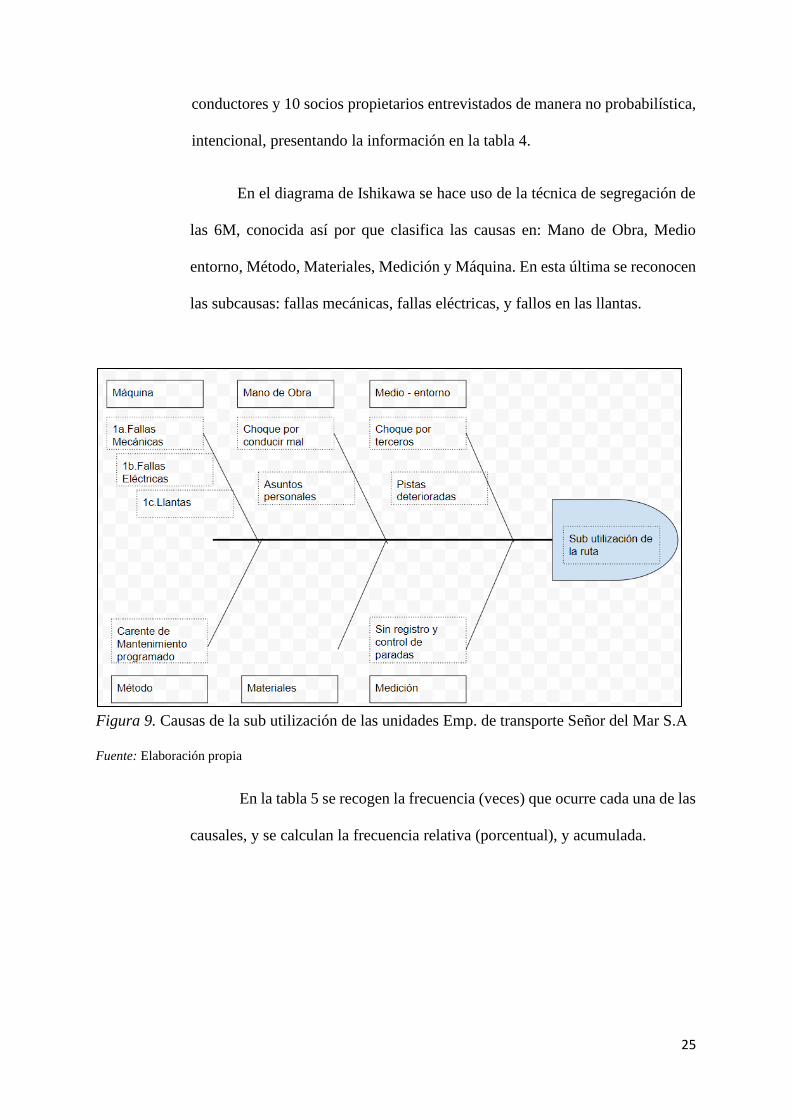

1.2.1.3 Análisis de causas – Ishikawa

Posteriormente, y con la finalidad de identificar cuál de las causales son

las más relevantes, se ha revisado las causas de la subutilización de la ruta,

encontrándose que de las 113 vueltas que no se cubrieron semanalmente en la

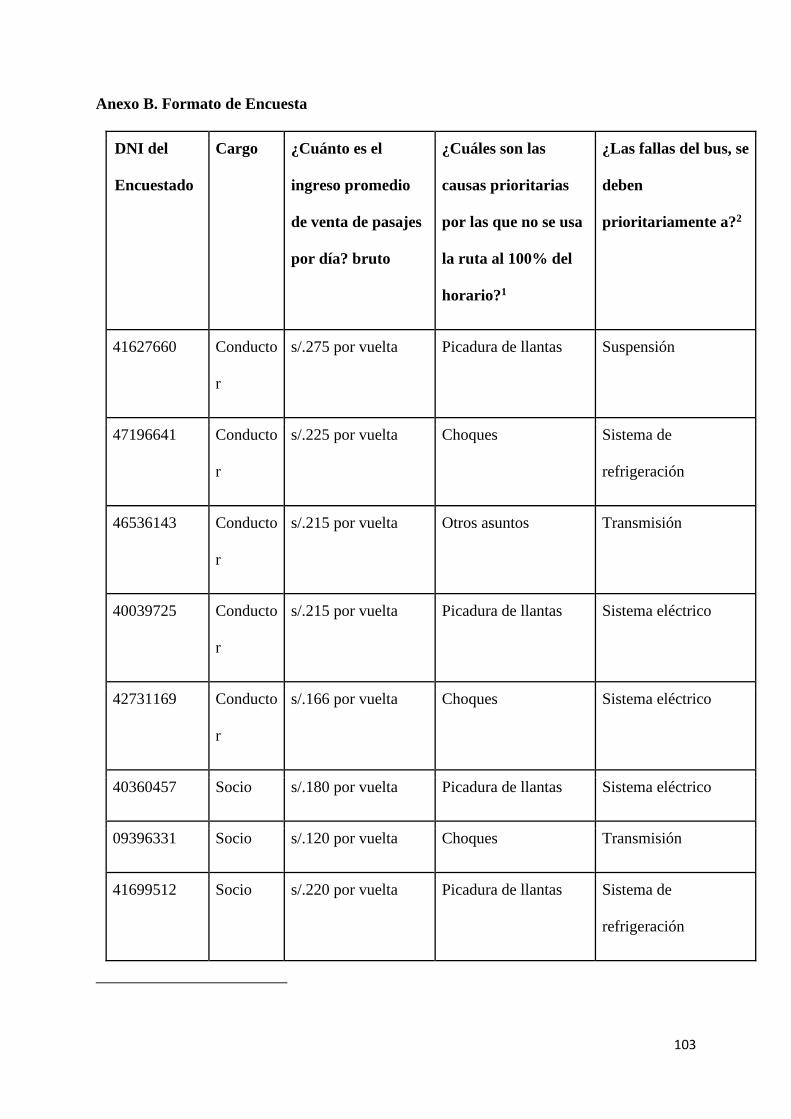

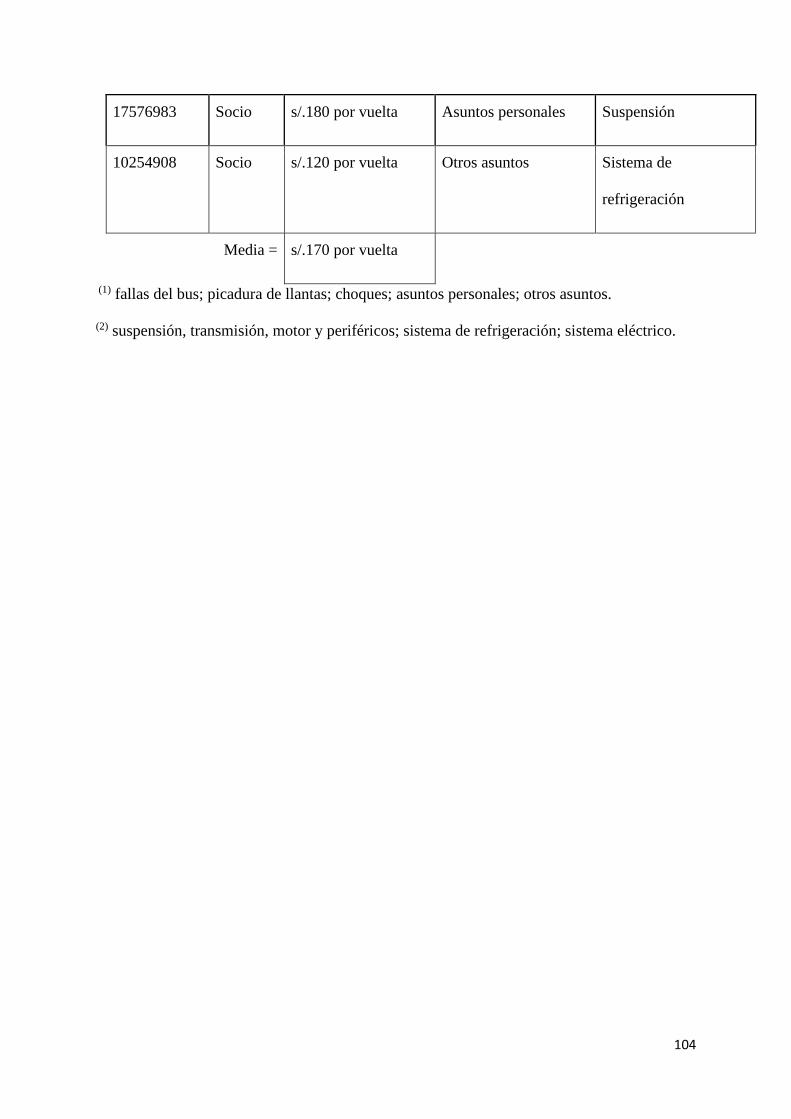

semana 19, una alta tasa corresponde a la falta de un plan de mantenimiento

programado, conclusión que se llega con base a la encuesta realizada a 10

Page 26

25

conductores y 10 socios propietarios entrevistados de manera no probabilística,

intencional, presentando la información en la tabla 4.

En el diagrama de Ishikawa se hace uso de la técnica de segregación de

las 6M, conocida así por que clasifica las causas en: Mano de Obra, Medio

entorno, Método, Materiales, Medición y Máquina. En esta última se reconocen

las subcausas: fallas mecánicas, fallas eléctricas, y fallos en las llantas.

Figura 9. Causas de la sub utilización de las unidades Emp. de transporte Señor del Mar S.A

Fuente: Elaboración propia

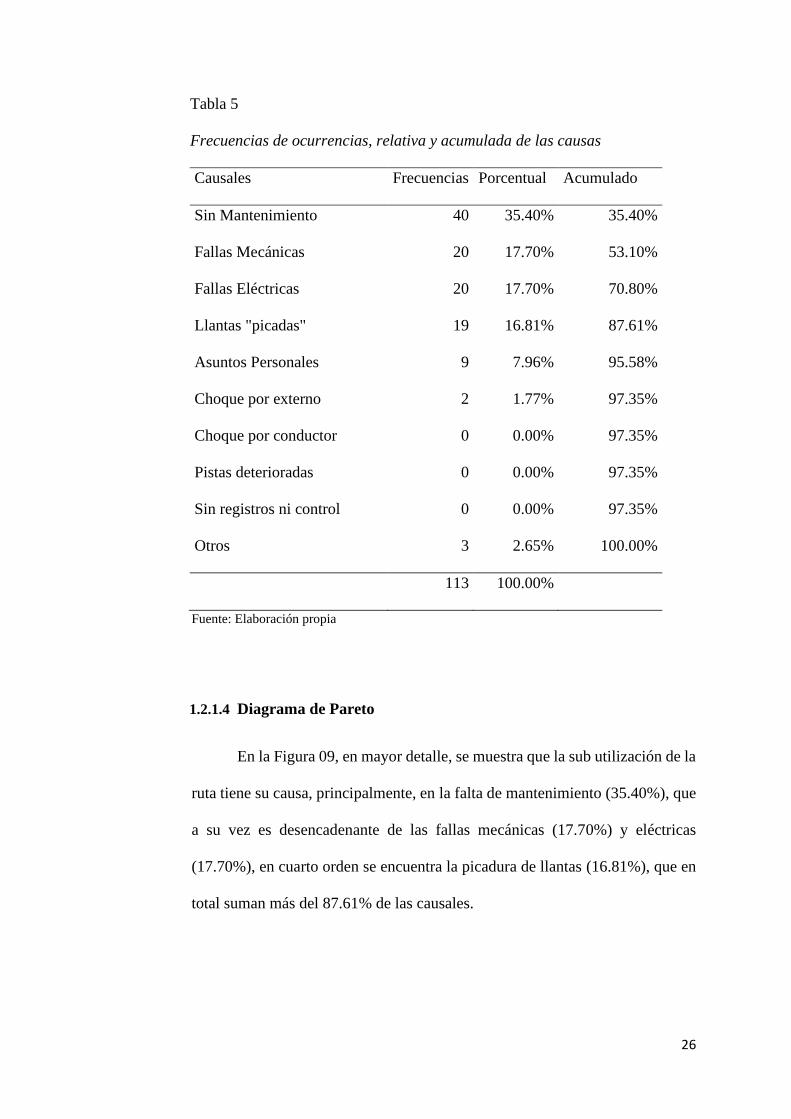

En la tabla 5 se recogen la frecuencia (veces) que ocurre cada una de las

causales, y se calculan la frecuencia relativa (porcentual), y acumulada.

Page 27

26

Tabla 5

Frecuencias de ocurrencias, relativa y acumulada de las causas

Causales Frecuencias Porcentual Acumulado

Sin Mantenimiento 40 35.40% 35.40%

Fallas Mecánicas 20 17.70% 53.10%

Fallas Eléctricas 20 17.70% 70.80%

Llantas "picadas" 19 16.81% 87.61%

Asuntos Personales 9 7.96% 95.58%

Choque por externo 2 1.77% 97.35%

Choque por conductor 0 0.00% 97.35%

Pistas deterioradas 0 0.00% 97.35%

Sin registros ni control 0 0.00% 97.35%

Otros 3 2.65% 100.00%

113 100.00%

Fuente: Elaboración propia

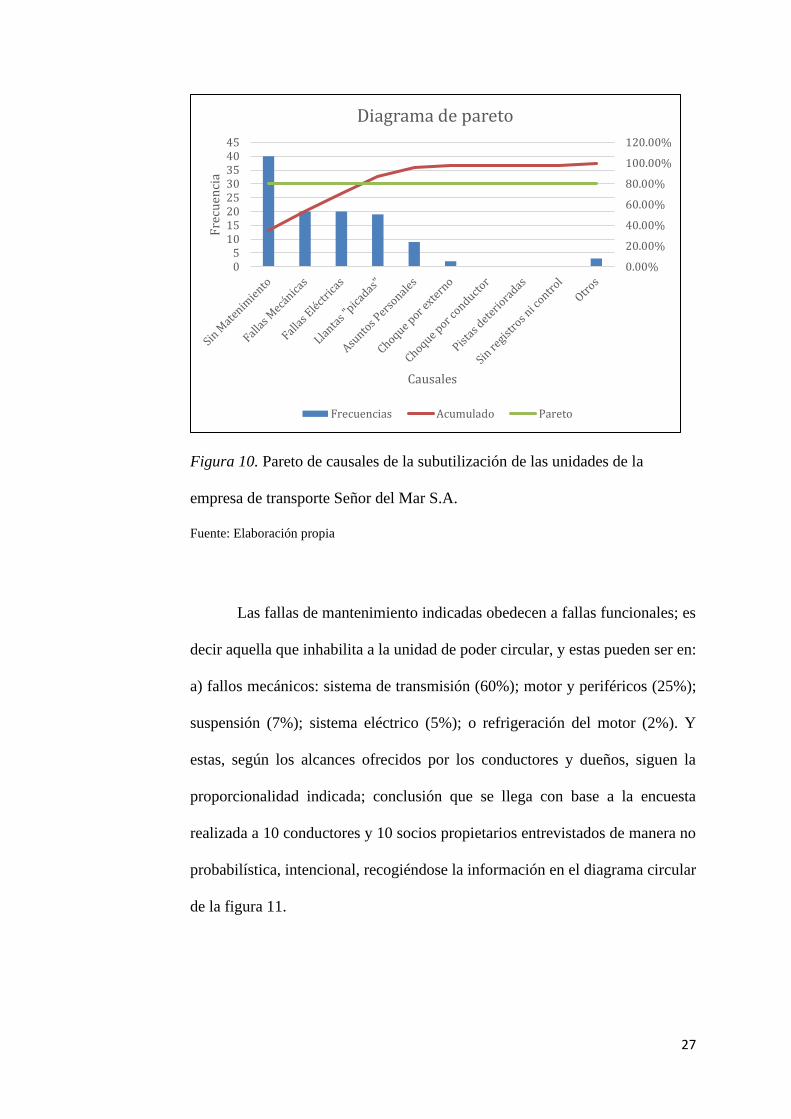

1.2.1.4 Diagrama de Pareto

En la Figura 09, en mayor detalle, se muestra que la sub utilización de la

ruta tiene su causa, principalmente, en la falta de mantenimiento (35.40%), que

a su vez es desencadenante de las fallas mecánicas (17.70%) y eléctricas

(17.70%), en cuarto orden se encuentra la picadura de llantas (16.81%), que en

total suman más del 87.61% de las causales.

Page 28

27

Figura 10. Pareto de causales de la subutilización de las unidades de la

empresa de transporte Señor del Mar S.A.

Fuente: Elaboración propia

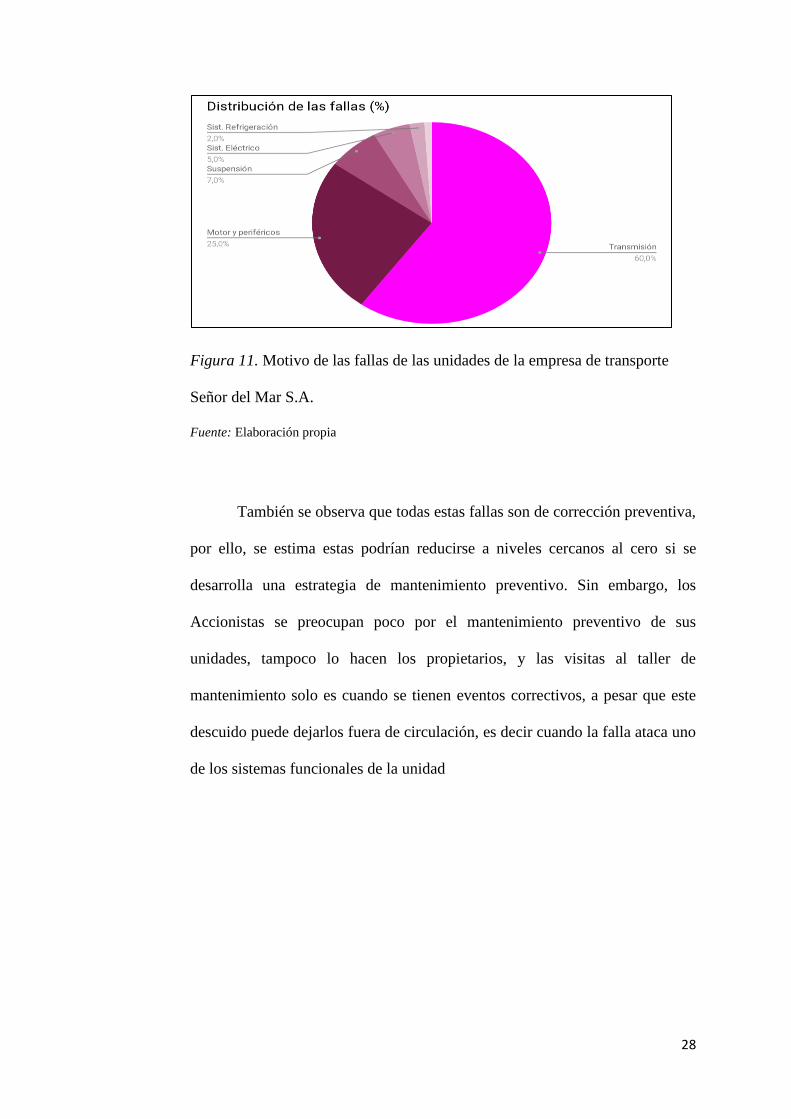

Las fallas de mantenimiento indicadas obedecen a fallas funcionales; es

decir aquella que inhabilita a la unidad de poder circular, y estas pueden ser en:

a) fallos mecánicos: sistema de transmisión (60%); motor y periféricos (25%);

suspensión (7%); sistema eléctrico (5%); o refrigeración del motor (2%). Y

estas, según los alcances ofrecidos por los conductores y dueños, siguen la

proporcionalidad indicada; conclusión que se llega con base a la encuesta

realizada a 10 conductores y 10 socios propietarios entrevistados de manera no

probabilística, intencional, recogiéndose la información en el diagrama circular

de la figura 11.

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

05

1015202530354045

Fre

cuen

cia

Causales

Diagrama de pareto

Frecuencias Acumulado Pareto

Page 29

28

Figura 11. Motivo de las fallas de las unidades de la empresa de transporte

Señor del Mar S.A.

Fuente: Elaboración propia

También se observa que todas estas fallas son de corrección preventiva,

por ello, se estima estas podrían reducirse a niveles cercanos al cero si se

desarrolla una estrategia de mantenimiento preventivo. Sin embargo, los

Accionistas se preocupan poco por el mantenimiento preventivo de sus

unidades, tampoco lo hacen los propietarios, y las visitas al taller de

mantenimiento solo es cuando se tienen eventos correctivos, a pesar que este

descuido puede dejarlos fuera de circulación, es decir cuando la falla ataca uno

de los sistemas funcionales de la unidad

Page 30

29

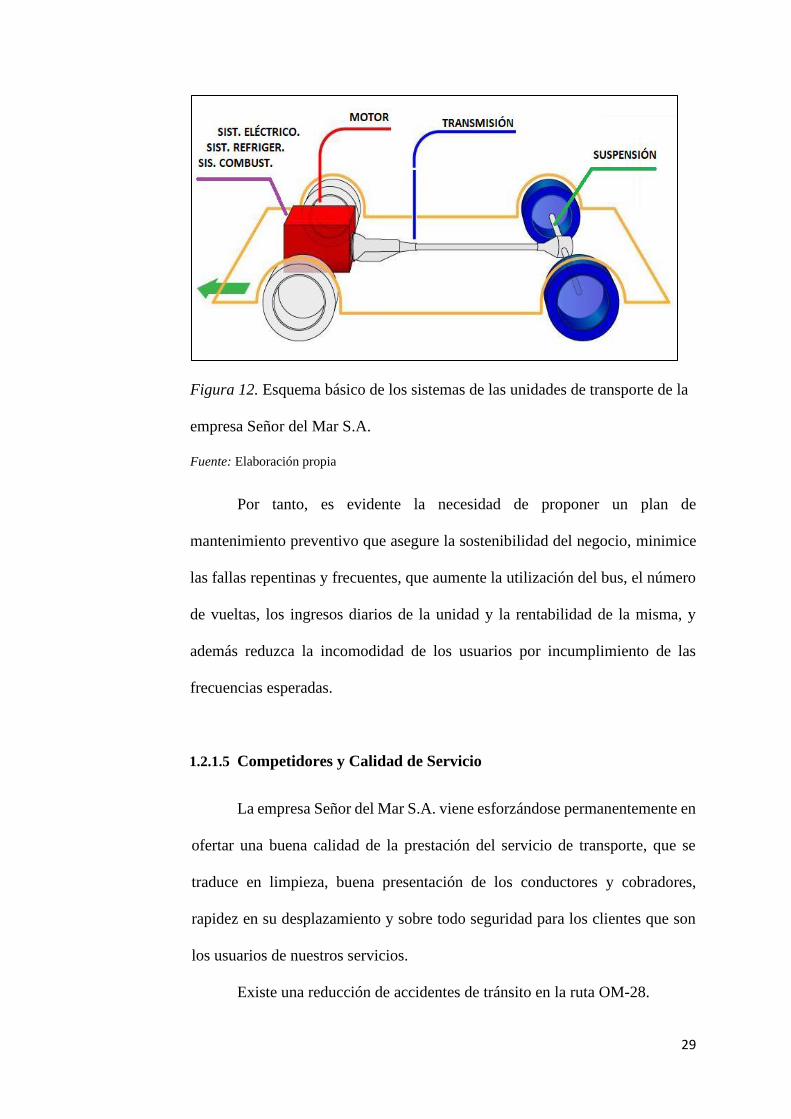

Figura 12. Esquema básico de los sistemas de las unidades de transporte de la

empresa Señor del Mar S.A.

Fuente: Elaboración propia

Por tanto, es evidente la necesidad de proponer un plan de

mantenimiento preventivo que asegure la sostenibilidad del negocio, minimice

las fallas repentinas y frecuentes, que aumente la utilización del bus, el número

de vueltas, los ingresos diarios de la unidad y la rentabilidad de la misma, y

además reduzca la incomodidad de los usuarios por incumplimiento de las

frecuencias esperadas.

1.2.1.5 Competidores y Calidad de Servicio

La empresa Señor del Mar S.A. viene esforzándose permanentemente en

ofertar una buena calidad de la prestación del servicio de transporte, que se

traduce en limpieza, buena presentación de los conductores y cobradores,

rapidez en su desplazamiento y sobre todo seguridad para los clientes que son

los usuarios de nuestros servicios.

Existe una reducción de accidentes de tránsito en la ruta OM-28.

Page 31

30

Como valor agregado, la empresa ha desplegado cursos de educación y

seguridad vial, a través de una empresa autorizada por la Gerencia General de

Transporte de la municipalidad provincial del Callao para sus conductores y

cobradores. Esta capacitación es obligatoria, y se acompaña y asegura la

participación de todos, además de exigir que se debe contar con los carnets de

educación y seguridad vial, siendo este el requisito para que la empresa les

otorgue su respectivo credencial, documento indispensable para que puedan

trabajar en una unidad de la Empresa. Esta credencial, es visado por la

Municipalidad Provincial del Callao. Todo esto, ha evidenciado una reducción

en los accidentes, que nos diferencia de los competidores que tienen la misma

ruta: Empresa Salamanca COD-62, y Empresa CTI COD OM-57.

1.2.1.6 Demanda y participación de mercado

Según el censo realizado en el 2007, en Lima y la provincia

constitucional del Callao, existe una población de 9’472,935 habitantes que

configuran entre un cuarto y un tercio de la población total del Perú, quienes

son los potenciales clientes de la ruta OM-28, en la medida que éste se desplace

al oeste de Lima metropolitana, al este del distrito cuenca Callao, los distritos

de La Punta, Callao Cercado, Bellavista, La Perla, San Miguel, Magdalena del

Mar, Pueblo Libre, parte del Distrito de Breña y Jesús María, la parte Oeste del

distrito de Lima, la mitad Oeste de Lince, una parte de San Isidro, La Molina, y

una parte del Distrito de Pachacamac.

Un estudio en la ruta de código OM-28, arroja una demanda diaria

potencial que asciende a 78,323 viajes, de los cuales la empresa en estudio

Page 32

31

participa con 9,000 viajes que constituyen aproximadamente el 15% de los

viajes diarios, porcentaje que constituye la participación de la empresa

1.2.1.7 Unidades y Frecuencias

Como se ha mostrado, la ruta tiene 3 competidores: La empresa SEÑOR

DEL MAR S.A con 90 buses, la empresa CTI CORPORATION S.A.C con 90

buses, y la empresa SALAMANCA con aproximadamente 40 buses. Todas

estas líneas, operan día y noche generando un flujo de llegada de un bus cada 4

minutos.

1.2.1.8 Paraderos y Rutas

La ruta de la empresa Señor del Mar S.A, código OM-28, comienza en

el distrito de La Punta y termina en el paradero1 de la carretera a Cieneguilla

cubre 38 km y tiene 107 paradas, el recorrido se desarrolla en aproximadamente

108 minutos. Esta ruta opera todos los días, en horario de 05.00am hasta las 23.

30pm.Asimismo cuenta con 90 unidades.

La ruta de la empresa SALAMANCA, código OM-62, opera todos los

días, tiene 108 paraderos que va desde la avenida Cieneguilla hasta Medina, su

horario es de 05.00am a 23:30 pm.

La ruta de la empresa CTI CORPORATION, código OM-57, inicia su

ruta desde la plaza matriz de la Punta y la última parada es en los Huertos de

Manchay. Tiene 103 paraderos, recorre 39 km, su recorrido toma

aproximadamente 108 minutos, comienza a operar a las 4.50 am y culmina a las

11.00 pm.

Page 33

32

1.2.2 Formulación del problema

1.2.2.1 Problema General

¿La implementación de un plan de mantenimiento preventivo periódico

influye significativamente en la minimización de los costos operativos de los

buses de la empresa de transporte Señor del Mar?

1.2.2.2 Problemas Específicos

• ¿Cuál debe ser el plan de Mantenimiento para los buses de la empresa de

Transporte Señor del Mar S.A. en términos de actividades y frecuencia?

• ¿Cuáles son los costos de las actividades del Servicio: “plan de

mantenimiento programado” para los buses de la empresa de Transporte

Señor del Mar S.A.?

• ¿Cuál es el costo unitario que debería pagar cada unidad para asegurar que

el servicio de plan de mantenimiento para la empresa de Transporte Señor

del Mar S.A.?

• ¿Cuál es el retorno a la inversión de la implementación de un plan de

mantenimiento programado, aplicando escenarios de riesgo (moderado,

optimista y pesimista)?

1.3 Objetivos

1.3.1 Objetivo General

Desarrollar un plan de mantenimiento preventivo periódico que impacte

significativamente en maximizar el uso semanal de la ruta que tienen los buses de la

empresa de transporte Señor del Mar en Lima. 2019.

Page 34

33

1.3.2 Objetivos Específicos

• Elaborar un plan de Mantenimiento para los buses de la empresa de Transporte

Señor del Mar S.A. que incluya las actividades y la frecuencia de ejecución con

base a los ritmos de trabajo requeridos.

• Estimar los costos de las actividades del Servicio: “plan de mantenimiento

programado” para los buses de la empresa de Transporte Señor del Mar S.A.

• Estimar el costo unitario que debería pagar cada unidad para asegurar que el

servicio de plan de mantenimiento para la empresa de Transporte Señor del Mar

S.A.

• Calcular el retorno a la inversión de la implementación de un plan de

mantenimiento programado, aplicando escenarios de riesgo (pesimista, moderado

y optimista)

1.4 Justificación

1.4.1 Justificación práctica

El proyecto de implementación de un plan de mantenimiento preventivo

periódico para los buses de servicio público de la empresa de transporte Señor del Mar

S.A., justifica su desarrollo, por la utilidad práctica que se intenta resolver, siendo el

problema de la pérdida de utilización de las unidades que laboran dentro del servicio

interprovincial. Problemática recurrente y que merece el esfuerzo al ofrecer vías de

solución actualmente no tratadas.

1.4.2 Justificación metodológica

El proyecto de plan de mantenimiento preventivo periódico que se desarrolla en

este trabajo también se justifica por su enfoque innovador en gestión, toda vez que sería

Page 35

34

la primera empresa del rubro en desarrollar e implementar una unidad administrativa

adicional, encargada de monitorear la utilización de la unidades por día, de brindar el

servicio de mantenimiento programado basado en un rango de kilometraje, y que de

consolidarse sería un impacto económico para la empresa, propietarios e incluso los

mismos conductores.

1.5 Alcances y Limitaciones

1.5.1 Alcances

El presente estudio propone un programa de mantenimiento preventivo vehicular

mediante una empresa tercerizada, considerando su impacto y relevancia para el

desarrollo de la empresa Señor del Mar S.A.

En la actualidad existen varios tipos de mantenimiento que se puedan realizar a

los vehículos tipo “buses”, para nuestro trabajo de investigación nos concentraremos

en el mantenimiento preventivo.

El presente proyecto de investigación pretende identificar las razones que

optarían para tercerizar el mantenimiento preventivo vehicular frente a un

mantenimiento In-house en la empresa Señor del Mar S.A.

1.5.2 Limitaciones

Limitación teórica

El trabajo de investigación se limitará en plantear una propuesta de

implementación de un servicio de mantenimiento preventivo periódico para una flota

de buses en la empresa de Transporte Señor del Mar S.A., ubicada en la avenida Miguel

Grau 1901 Prolongación Buenos Aires en Bellavista, Callao.

Page 36

35

Por política de la empresa consideró no brindar información contable actualizada,

además por calificarlo de información confidencial, el cual la investigadora simuló

datos para la realización del balance de los ingresos y egresos de la empresa,

documentos que fueron elaborados en base a su experiencia laboral en la empresa como

Asistente administrativo.

Limitación práctica

El proyecto se limita a los buses de la empresa Señor del Mar S.A., que operan

la ruta OM-28, y que a la fecha están registrados regularmente; es decir alcanza al área

de operaciones. El servicio busca operar con un mínimo que está por estimarse y un

máximo, que en estos momentos es de 90 unidades. Este servicio se enfocará en cubrir

bajo un precio adicionado en la tarifa diaria el mantenimiento preventivo de estos,

dejando los correctivos cómo adicionales con pago similares a los de la oferta externa.

Inicialmente se estima operar el servicio bajo una tercerización, que a razón de un pago

fijo pueda cubrir las actividades indicadas en el detalle del servicio que se va a ofrecer.

Limitación legal

En cuanto a la limitación legal, la propuesta de implementación de un servicio

de mantenimiento vehicular será preventivo y no reemplazará el mantenimiento que

exigen para obtener el Certificado de Inspección Técnica Vehicular, según las

disposiciones del Decreto Supremo N° 025-2003-MTC respecto al Reglamento

Nacional de Inspecciones Técnicas Vehiculares de la Superintendencia de Transporte

Terrestre de Personas, Carga y Mercancías (SUTRAN).

Page 37

36

La construcción de la propuesta, su evaluación financiera y análisis económico

no parten ni se limitan sobre algún requerimiento legal o exigencia en la constitución

de la empresa, salvo lo exigido por la SUTRAN (Decreto Supremo N° 025-2003-MTC).

Sin embargo, toda propuesta estará aprobada por disposición del Directorio de la

empresa Señor del Mar S.A. para ser trabajada bajo la modalidad de tercerización.

Page 38

37

CAPÍTULO II: MARCO TEÓRICO

2.1 Antecedentes de Investigación

2.1.1 Antecedentes Internacionales

Antuan, G. (2004), de la Universidad de Colombia, presentó una investigación:

“Programa de Mantenimiento Preventivo para la Empresa Metalmecánica Industrial AVM

S.A”, para optar el Título de Ingeniero Mecánico, el objetivo del presente trabajo fue realizar

un plan de mantenimiento preventivo para mejorar la disponibilidad, confiabilidad y seguridad

de los equipos, aplicando este mantenimiento permitirá obtener los equipos disponibles para

mejorar la operatividad y tener confianza en utilizarlos, ejecutando el mantenimiento planeado

se podrá verificar donde están las posibles fallas que evitarían paros en la producción o averías

en los equipos.

Con esta investigación se redujeron los costos de mantenimiento, así como las

reparaciones por fallos inesperados, por otra parte, se reforzaron las condiciones de seguridad

de los operarios de las máquinas y equipos, el área de control de calidad lo registró dentro sus

procesos y política de calidad de la empresa.

Linares (2012), de la Universidad Nacional de Santander - Bucaramanga, Colombia,

presentó su trabajo: Modelo de indicadores de mantenimiento y gestión para empresas de

transporte. En este trabajo, el autor tuvo como objetivo exponer y sustentar su modelo de

indicadores para flotas de transporte urbano, brindando un análisis sobre el impacto del

alineamiento de las flotas privadas en razón de una ley pública sobre sistemas de transporte

masivo en Colombia. Su modelo es un referente para la investigación que proponemos.

Moncada y Burbano (2005), de la Universidad Nacional de Colombia y la Pontificia

Universidad Javeriana, respectivamente, presentaron la investigación: Modelo de estructura

Page 39

38

empresarial para el transporte público colectivo, en Colombia, septiembre del 2005. Este

trabajo: "pretende presentar un modelo teórico de estructura empresarial, enmarcado dentro de

las condiciones legales y operativas que reformaron en el año 2003 la prestación del servicio

en la ciudad de Bogotá, involucrando los aspectos técnicos, administrativos, organizacionales

y financieros para que las organizaciones de transporte público colectivo puedan administrar

de manera eficiente la flota de vehículos con los cuales se prestará el servicio, tomando como

base las condiciones legales y operativas que reformaron en el año 2003 la prestación de dicho

servicio en la ciudad de Bogotá".

Sánchez, E. (2007), de la Universidad de Chile, presentó su investigación: "Diseño de

un Sistema de Control de Gestión para el Departamento de Movilización de la Ilustre

Municipalidad de Maipú", para optar el Título de Ingeniero Civil Industrial. "El objetivo de

este trabajo fue diseñar un sistema de control de gestión para el Departamento de Movilización

de la I. Municipalidad de Maipú, que permita fiscalizar procesos, facilite la toma de decisiones

y evalúe su funcionamiento global. El desarrollo de este trabajo incluyó: levantamiento de la

situación actual, la planificación estratégica del Departamento, determinaron de los factores

críticos de éxito de cada centro y construcción de indicadores. Para finalizar se procedió a la

medición de indicadores junto con el análisis de resultados. A partir de lo realizado en el

análisis de la situación actual y mediante la metodología, se identificaron los problemas

principales en la gestión que disminuyen la eficiencia. En respuesta a los problemas detectados,

se diseñó un sistema de control de gestión en base a resultados, alineado con la planificación

estratégica del Departamento y basado en indicadores de control relacionados con los factores

críticos de éxito de cada centro de responsabilidad. Con él se redefinieron labores, identificó

información clave a registrar, capacitó a sus funcionarios para realizar análisis de información;

además comenzó una redistribución y reducción parcial de la Flota Municipal gracias al

aumento de eficiencia logrado a partir de los cambios mencionados.

Page 40

39

Sotelo, J. (2016), de la Universidad Barcelona presentó la tesis “La Gestión por

Procesos en su papel de estrategia Generadora de Ventaja Competitiva Aplicada a los Enfoques

de Asociatividad de las Mypes”, para optar el Titulo Doctorado en Administración y Dirección

de Empresas, el objetivo del presente trabajo fue proponer un modelo básico de gestión de

procesos que permita asistir a las micro y pequeñas empresas del sector textil en España y

enfrentar eficientemente la fabricación de un pedido de mayor escala, para el levantamiento de

la información, se realizó una diagnóstico a una muestra de 489 mypes exportadoras, los

resultados del estudio determinaron que existe restricciones de maquinarias y equipos en

términos de antigüedad y su inadecuado sistema de mantenimiento y, por tanto, ocasiona

deficiencias en la producción, el investigador recomienda mecanismos de control que en cada

proceso de manera eficiente teniendo en cuenta las condiciones y realidades de cada Mype para

lograr los objetivos trazados como empresa.

2.1.2 Antecedentes Nacionales

Awa y Malla (2016), de la Universidad Peruana de Ciencias Aplicadas, presentaron su

trabajo: "Propuesta de modelo de gestión corporativa para una empresa familiar del sector

transporte público en Lima". La investigación está orientada al planteamiento de una propuesta

de gestión corporativa para empresas familiares del sector transporte, puesto que al analizar

este sector se encontró la necesidad de las empresas por plantear estrategias que las ayude a

sostenerse en el tiempo, debido a que sus operaciones no las realizan de manera eficiente y por

ello no les permite crecer en el mercado.

A lo largo de esta investigación se tomó como referencia a diversos autores en temas

administrativos que permitieron desarrollar el marco teórico, el cual servirá de base para

plantear la propuesta de modelo de gestión corporativa para una empresa familiar con giro de

negocio el transporte público en Lima, además como parte del análisis del sector se consultó

Page 41

40

estudios y datos informativos por parte del ministerio de transportes y comunicaciones, entidad

reguladora del sector, para tener un panorama exacto del rubro, además de observar la situación

del transporte público en la ciudad y cómo operan en la actualidad. En cuanto a la empresa, el

grupo de investigación tuvo contacto con el gerente general de la empresa San Antonio S.A.,

la cual cumple con las características fundamentales para el desarrollo del trabajo. Finalmente,

el proyecto llega a la conclusión que la empresa necesita realizar una correcta gestión

corporativa, por ello podría tomar en cuenta la propuesta planteada con la finalidad de poder

sostenerse en el tiempo y diferenciarse de la competencia.

Yanac y Neyra (2016), presentaron su tesis “Pertinencia en la adquisición de la flota

vehicular2 para el transporte urbano y nivel de rentabilidad de la empresa STARLET en Lima

y Callao en la Universidad Inca Garcilaso de la Vega. En el citado estudio se evaluó la

influencia de cumplir las normas durante la adquisición de flota vehicular y la correcta

evaluación de características técnicas en el nivel de rentabilidad de la empresa. Así mismo, se

evaluó la vida útil del vehículo y su influencia en el nivel de rentabilidad. Concluyendo que en

un 99.51% se demostró la influencia del cumplimiento de normas en la adquisición y así la

factibilidad técnica-financiera de la renovación vehicular con la ventaja de permitir la posesión

y administración de las unidades por la propia empresa. Otra de las conclusiones nos dice que

al renovar las unidades vehiculares con mejores características técnicas que las actuales, tales

como aire acondicionado, rampa de acceso para minusválidos, videocámaras de seguridad,

pantallas de televisor, reloj, etc., permite hasta un ahorro de 30% de los costos derivados por

la operación del servicio.

Chang (2016), de la Universidad Peruana de Ciencias Aplicadas, presentó una

investigación de tesis denominada: “Propuesta de un Modelo de Gestión de Mantenimiento

Preventivo para una pequeña empresa del rubro de minería para la reducción del costos del

Page 42

41

servicio de alquiler”, la finalidad del estudio propone reducir los costos del área de Operaciones

en una fábrica de tornillos, explicando cómo será utilizado para analizar la empresa y propone

un modelo para la gestión eficiente del mantenimiento en la empresa, asimismo, identificará

los factores que generan mayores problemas y su posible solución para reducir los costos del

mantenimiento.

Carbajal (2016), presentó la tesis “Implementación de un plan de mantenimiento

preventivo para la flota vehicular de la empresa de transporte El Dorado S.A.C” en la

Universidad Nacional de Trujillo. Se buscó establecer un plan de mantenimiento preventivo

para la flota vehicular de la empresa, mediante la identificación del estado actual de los buses,

así como sus requerimientos y especificaciones. Se empleó el análisis de Pareto para priorizar

los sistemas y componentes que requieren de un mayor mantenimiento. Con todo ello se

planificó el mantenimiento preventivo para toda la flota con la determinación de intervalos de

tiempo adecuados entre una revisión preventiva y otra, se diseñaron formatos de control y

administración como órdenes y fichas de mantenimiento. Entre las conclusiones se menciona

que, si bien los vehículos están en buen estado operativo, los procesos anteriores para la

planificación y control del mantenimiento eran ineficientes que los llevaba a tercerizar gran

cantidad de las actividades, esto relacionado a factores físicos tales como: infraestructura,

equipos de diagnóstico, herramientas y stock mínimo de repuestos en almacén y factores de

recursos humanos. Tales como escasez de información técnica y operativa, falta de

capacitación al personal. Se concluyó también que el estudio permitió establecer estrategias

que permitan mejorar la gestión del mantenimiento tales como: actividades de inspección

planificadas, control de calidad de las actividades realizadas, entre otros.

Lapa (2018), sustentó su trabajo titulado: “Desarrollo de un modelo de gestión para

empresas de transporte Urbano” en la Universidad nacional de Trujillo, Lima - Perú, su trabajo

Page 43

42

se enfoca en una empresa de transporte público y hace referencia a sus limitaciones en torno a

gestión, sobre las que después de hacer un análisis de causa raíz de sus problemas, se propone

un modelo de gestión bajo el marco normativo vigente y que a posterior pueda mejorar la

gestión y agregar valor a la mencionada empresa.

2.2 Bases Teóricas

2.2.1 Mantenimiento de Vehículos

2.2.1.1 Definición sobre mantenimiento de vehículos

El proceso durante el cual se mantiene la capacidad de un sistema para realizar una

función es conocido como proceso de mantenimiento, y se define como: “El conjunto de tareas

de mantenimiento realizadas por el usuario para mantener la funcionabilidad del sistema

durante su vida operativa” (Knezevic, 1990). Hay multitud de sistemas creados por el hombre

cuya funcionabilidad debe ser conservada por el usuario a lo largo de su utilización.

Dentro de la multitud de sistemas que existen y cuya funcionabilidad se puede recuperar,

aparece el término de sistemas recuperables. Entendiendo como tales los sistemas que, después

de haber fallado, pueden recuperar su capacidad de realizar una función especificada.

Consecuentemente, el término recuperabilidad hace referencia a la capacidad de un sistema

para ser recuperado tras su fallo.

Según Knezevic (1996), dentro del sector industrial y automotriz principalmente, para

que un sistema recupere la capacidad de realizar una función optima, se deben cumplir ciertas

tareas específicas. Estas pueden ser: limpieza, ajuste o lubricación del sistema, renovación de

pintura, cambio de un componente o la restauración del mismo. Además, para recuperar la

funcionabilidad de un sistema, junto a las actividades de mantenimiento, un sistema puede

Page 44

43

requerir tareas adicionales para mantener su funcionalidad, tareas menos complejas tales como

limpieza, ajuste, calibración, comprobación e inspección de partes sensibles de una unidad.

Dentro de lo que mencionan Ballester, Olmeda, Macián y Tormos (2002), se considera que un

plan de mantenimiento adecuado en una flota de transporte debe estar alineado a los objetivos

principales del servicio, tales como: seguridad, comodidad, calidad y cumplimiento de horario.

Esto se puede lograr garantizando la disponibilidad de los vehículos, disminuyendo las averías

imprevistas, aumentando la fiabilidad de los sistemas y componentes, con la optimización de

los recursos empleados. Una adecuada gestión de lo anterior permite reducir los costes y

contribuye a la eficiencia como empresa, con el debido respeto por el medio ambiente.

Estas actividades de mantenimiento en una flota vehicular necesariamente están en

constante evolución por la necesidad de adaptarse a la tecnología de los nuevos modelos,

aparición de nuevas marcas, etc. Por ello el Plan de Mantenimiento Integral es dinámico en el

tiempo. Este Plan debe combinar de forma óptima los tres tipos de mantenimiento clásicos

(correctivo, preventivo sistemático y preventivo predictivo).

Cuando se busca maximizar la eficiencia de un plan de mantenimiento se pueden emplear

herramientas informáticas para la Gestión del Mantenimiento Asistido por Ordenador (GMAO)

y otras metodologías como la Reingeniería del plan de mantenimiento, equivalente al término

“Kaizen” de la filosofía japonesa.

2.2.1.2 Fases para desarrollar un plan de Mantenimiento

Para la planificación, control e integración del plan de mantenimiento, los procesos más

importantes que se deben tener en cuenta son los siguientes (Cano, 2017):

- Identificar la estrategia y el objetivo a lograr (el qué) en la gestión del mantenimiento.

Page 45

44

- Especificar la meta que se desea alcanzar, en términos concretos, cualitativos o

cuantitativos (resultado esperado, indicadores). Hay diferentes formas de llevar esto,

más adelante se detalla en la etapa del Control.

- Definir las tareas a realizar para desarrollar la estrategia (el cómo).

- Señalar o definir el tiempo necesario para el desarrollo (Cuándo), es importante los

plazos para la buena gestión en el mantenimiento.

- Señalar el responsable de cada tarea o actividad (quién), dentro del organigrama de la

empresa para las funciones de la gestión del mantenimiento.

- Especificar los recursos humanos, técnicos, tecnológicos, financieros y físicos

necesarios (Con qué). Este paso es necesario para el alcance de lo que hará con recursos

propios y lo que se tercerizará.

- Es importante revisar las posibles limitaciones de la ejecución del mantenimiento, esto

permite establecer planes de contingencia.

A continuación, se explicarán estas fases del mantenimiento según la metodología del

PODC antes señaladas.

2.2.2 Planificación del Mantenimiento

La planificación del mantenimiento se ha caracterizado por estar vinculado a un

kilometraje base recorrido y los múltiples que se deriven. Esta aparente simplicidad, se

ve afectada por las averías que ocurren asincrónicamente entre dos períodos, por ello

junto con acciones periódicas, surgen otras estrategias, como las que se formalizan con

base a un archivo histórico, o aquellas que se construyen producto de la inspección

predictiva o casual. Si esto implica una gran cantidad de datos, deben informatizarse,

asimismo para poder planificar el mantenimiento de una flota se puede contemplar las

siguientes estrategias o esquemas: correctivas y preventivas: sean diarias, semanales,

Page 46

45

programados por kilómetros o a largo plazo. Los primeros, son acciones realizadas una

vez que el fallo en la unidad se ha dado, el otro se antepone.

2.2.2.1 Tipos de Mantenimiento

Por la fuente de información en la que se basan:

Mantenimiento basado en instrucciones de fabricantes: que consiste en conocer

las recomendaciones de los fabricantes de los diferentes componentes y equipos,

principalmente por los manuales de operación y mantenimiento, dándole un formato

determinado. También puede haber comunicación directa con ellos para aclarar dudas

o complementar. El primer paso es tener la lista completa con todos los equipos

significativos, enseguida es asegurarse de que se dispone de todos los manuales. El

último paso será revisar el apartado mantenimiento preventivo y agrupar de forma

operativa lo de todos los equipos. Si el equipo de mantenimiento está dividido en

personal mecánico y personal eléctrico, puede ser conveniente dividir también las tareas

de mantenimiento según estas especialidades (García, s.f.).

Mantenimiento basado en experiencias de operación (Renovetec, s.f.): Para

completar lo que los fabricantes recomiendan, es conveniente contar con la experiencia

de los responsables de mantenimiento y de los propios técnicos, sobre todo los que

conocen estos equipos, ya que siempre hay tareas que no se incluyen en los manuales.

Muchas veces el mismo fabricante no está interesado en la desaparición total de los

problemas porque el concepto de cero averías puede afectar la facturación. Además,

hay instalaciones que se han realizado en obra, y que no responden a la tipología de

“equipo” que se pueda administrar con un manual, y en muchos casos son necesarias

determinadas pruebas funcionales del conjunto para determinar su estado. Por otro lado,

Page 47

46

el fabricante muchas veces es exhaustivo en el plan de mantenimiento y contempla la

sustitución o revisión de un gran número de elementos, con el consiguiente exceso en

el gasto, incluso con condicionamiento a la garantía.

Mantenimiento basado en exigencias legales: En muchos casos se deben cumplir

con normas reglamentarias vigentes de parte del Estado o por políticas internas o de

homologación para un servicio. Por ello, el plan debe considerar todas las obligaciones

legales relacionadas con el mantenimiento de determinados equipos, las cuales muchas

veces son tareas de mantenimiento relacionadas con la seguridad (Renovetec, s.f.).

Por la forma en cómo responden a los fallos (Uruén, 2015):

Mantenimiento correctivo (inmediato o diferido): Diversas empresas optan por

este tipo de mantenimiento reparando averías cuando surgen, con mucho tiempo y los

recursos empleados. Tiene las siguientes ventajas: no genera gastos fijos, no es

necesaria la programación de actividades, solamente se gasta dinero cuando está claro

que se necesita hacerlo, a corto plazo puede ofrecer un buen resultado económico, y

hay equipos en los que el mantenimiento preventivo no tiene ningún efecto, como los

dispositivos electrónicos.

Mantenimiento basado en la predicción (variables de control): algunos

elementos de máquinas y mecanismos presentan durante su funcionamiento un

deterioro gradual y medible antes de que se traduzca en falla o avería, como los

rodamientos y el aceite de los motores. Si esta característica puede ser medible, y resulta

ser económicamente factible las acciones de medición sobre las de reemplazo; entonces

hablamos de tareas de mantenimiento basados en la predicción. El éxito está en

identificar primero el elemento y atributo a medir; luego la frecuencia y los equipos

necesarios; finalmente establecer una métrica que permita predecir la fecha del

Page 48

47

deterioro, para actuar oportunamente. La temperatura, vibración, conductancia eléctrica

son algunos atributos medibles que sirven para predecir las fallas.

Mantenimiento basado en frecuencias (preventivas): en los equipos, máquinas e

instalaciones donde el funcionamiento de estos se pueda trazar a través de un odómetro,

o por los niveles de producción que se generan, como las toneladas en las líneas

siderúrgicas, o hectolitros en las líneas de bebidas; resulta ser práctico generar acciones

con base a estas métricas. De ahí que, por ejemplo, los autos tienen secuencias de

mantenimiento cada 5,000 horas. En general este tipo de actividades, que se traducen

en acciones básicas como limpiar, ajustar y lubricar, buscan eliminar, reducir o advertir

oportunamente la ocurrencia de fallas.

Por la frecuencia en que se atienden (SENATI, 2007)

Mantenimiento diario: para equipos de uso intensivo y donde hay opción de

parada programada de producción.

Mantenimiento semanal: para equipos con trabajo pesado y donde el desgaste y

contaminación en varios días es despreciable, de modo que a la semana se

pueden programar actividades.

Mantenimiento por kilometraje u horómetro: donde la programación no es por

tiempo, sino por cantidad de recorrido, producción, etc.

Por la magnitud de las actividades (SENATI, 2007)

Mantenimiento básico: lubricación, inspección y ajustes.

Mantenimiento intermedio: reemplazos y calibraciones.

Overhaul: mantenimiento total.

Page 49

48

2.2.2.2 Organización del Mantenimiento

Koontz et al. (2012) mencionan los siguientes puntos que conforman el proceso

de organización, los cuales se toman en cuenta para organizar las actividades y el plan

de mantenimiento en general:

- Identificación y clasificación de las actividades requeridas.

- Agrupamiento de actividades de acuerdo con los recursos y las situaciones.

- Delegación de autoridad.

- Coordinación horizontal y vertical de las relaciones de autoridad e información.

Este proceso en general comprende desde el análisis de las funciones, puestos y

actividades que necesita la institución para su desempeño diario, hasta la

elaboración, coordinación y control del esquema organizacional. Después de planificar

el mantenimiento preventivo, es necesario ordenar los trabajos técnicos-administrativos

(Crespo et al., 2004):

Tener un listado de equipos a mantener, también conocido como equipos

críticos es vital en esta etapa; asimismo, contar con un historial de sus intervenciones

(inventario técnico), y en especial de su condición actual; tener un listado de las

actividades de mantenimiento que se realizan, las mismas que deben incluir las

actividades básicas de limpieza, ajuste y lubricación; establecidas por recomendación

del proveedor y/o la experiencia de los operarios; contar además con las actividades

preventivas, predictivas y las correctivas frecuentes; tener el personal idóneo y en la

cantidad necesaria para cubrir la carga laboral; o en su defecto tener proveedores

competentes y de calidad; contar con manuales, formatos y reportería, y si esta es

abundante, contar con un sistema de gestión de datos.

Page 50

49

Con todo esto se busca, en cuestión a las actividades de mantenimiento, responder lo

siguiente:

“… ¿Qué hacer? -Identificar la tarea; ¿Cómo hacerlo? -El procedimiento a

seguir; ¿Cuándo hacerlo? -La frecuencia que se debe aplicar; ¿En qué tiempo?

-Tiempo estándar o rendimiento esperado; ¿Con que? -Herramientas a utilizar;

y ¿Quién? -Calificación y cantidad de personal” (Crespo et al., 2004, p102):

Por el lado de los indicadores de gestión, se debe contemplar los costos

generados por las reparaciones planificadas o no; los tiempos calendarios, disponibles,

las paradas, y en especial aquellas que se generan por las averías; en las líneas de

producción, se deben llevar control de las reducciones de ritmo de proceso, y las

mermas de materia prima y defectuosos generados; asimismo los índices de

accidentabilidad.

El plan de mantenimiento debe aterrizar desde el plan anual, hasta el detalle

trimestral, mensual, semanal y diario, todo esto para llevar un mejor control en el

cumplimiento y los indicadores de gestión antes mencionados.

2.2.2.3 Organización de taller de mantenimiento en términos de infraestructura

Instalaciones; zona de diagnóstico con zanja de 3 x 10 m, zona de trabajo con

zanja de 3 x 10 m, zona de lavado de equipos de 3 x 10 m, caseta de supervisión y

bodega de 2 x 4 m, iluminación y techo de lona en voladizo.

Equipos; compresora, prensa de pedestal, esmeril de banco y de mano, taladro

de pedestal y de mano, lavadora, escáner para diagnóstico de fallas, multímetro

digital, manómetro de aire comprimido, mesa con banco de trabajo.

Instrumentos; calibradores, galgas, termo sensor.

Page 51

50

Herramientas; pistola neumática y dados de impacto, llaves de boca, de ruedas,

tipo cardán, francesa, llaves allen, desarmadores en distintas medidas, martillos

de metal y goma, alicates y pinzas, calentadores de rodamiento, extractores,

gatas, herramientas en general para desarmar, armar, ajustar y/o calibrar las

partes correspondientes a los equipos a mantener.

2.2.2.4 Organización de un taller de Mantenimiento en términos de personal.

La organización básica de un taller lo componen: el jefe de taller, el mecánico

especialista, los asistentes mecánicos. En el capítulo 3.6 se expondrá con mayor detalle

sus funciones y atribuciones.

2.2.2.5 Dirección del Mantenimiento

Habiéndose planificado y organizado la gestión del mantenimiento, corresponde

ahora la dirección, quiere decir la gestión del día a día, y aquí se tiene

en cuenta tanto los roles y atribuciones de cada puesto, como la delegación.

Además de mantener y asegurar cursos de capacitación tanto para el personal del taller

como los conductores.

1. Roles y atribuciones de los puestos en un taller de mantenimiento

(ALDF, s.f.)

El jefe de Taller, en el rango de Dirección, es el responsable de la

dirección del taller, ejecuta y supervisa las actividades de mantenimiento que

delega, además de llevar el control de intervenciones, horas, insumos y

repuestos utilizados para un eficiente control de indicadores de utilización y

costos. Le reporta directamente al jefe de Operaciones.

El especialista de Mantenimiento, en el rango de dirección, es el segundo

en el mando, y su experiencia le permite diagnosticar fallos, y hacerse cargo de

Page 52

51

tareas de calibración sin la necesidad de supervisión. Colabora con las