Mendelova univerzita v Brně Provozně ekonomická fakulta Semestrální projekt z předmětu Podniková ekonomika II Investiční strategie podniku Mlékárna Otinoves s.r.o. Autoři: Bc. Petra Šímová (16,6 %) Bc. Filip Kavoň (16,6 %) Bc. Kateřina Krejčová (16,6 %) Bc. Vendula Hubáčková (16,6 %)

Transcript

Mendelova univerzita v BrněProvozně ekonomická fakulta

Semestrální projekt z předmětuPodniková ekonomika II

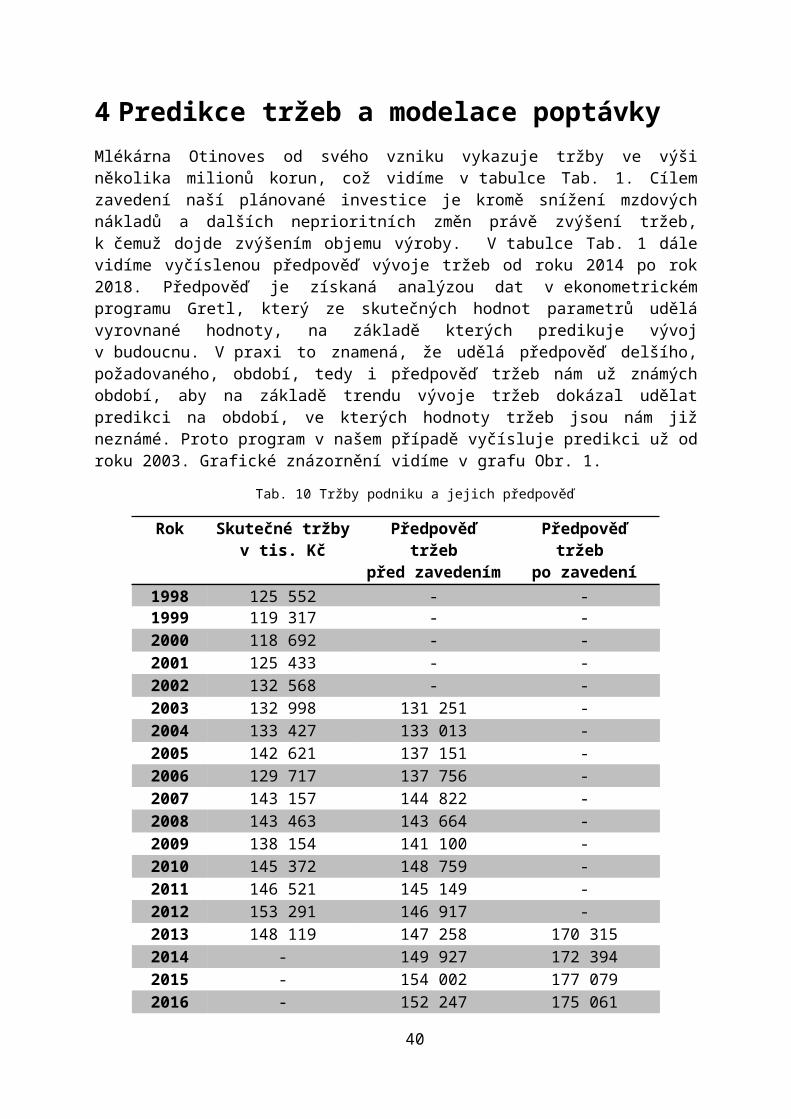

Tab. 1 Tržby za prodej vlastních výrobků a služeb v letech 2007 – 2013 (v tis. Kč)............................................................................................................................................................ 12Tab. 2 Počet podniků v rámci CZ-NACE 10.5 v letech 2007 - 2013...............................12Tab. 3 Počet zaměstnaných osob v letech 2007 - 2013....................................................12Tab. 4 Možní konkurenti Mlékárny Otinoves......................................................................15Tab. 5 Způsob přepočtu mléčných výrobků na ekvivalentní množství mléka.........22Tab. 6 HDP a výdaje na spotřebu domácností.....................................................................24Tab. 7 Míra inflace........................................................................................................................ 24Tab. 8 Index cen mléčných výrobků v letech 2009 - 2013..............................................25Tab. 9 Změna struktury obyvatel obce Otinoves...............................................................25Tab. 10 Tržby podniku a jejich předpověď..........................................................................28Tab. 11 Tržby odvětví a jejich predikce................................................................................32Tab. 12 Tržní podíl Mlékárny Otinoves na tržbách mlékárenského odvětví...........34Tab. 13 Poptávka po mléku v České republice a její předpověď..................................35Tab. 20 Inovace............................................................................................................................. 38Tab. 14 Ukazatele rentability, WACC a EVA.........................................................................47Tab. 14 Ukazatele rentability, WACC a EVA.........................................................................47Tab. 15 Ukazatele rentability konkurence..........................................................................47Tab. 16 Likvidita, obrat aktiv, pohledávek a závazků......................................................50Tab. 17 Likvidita, obrat aktiv, pohledávek a závazků konkurence.............................50Tab. 18 Ukazatele zadluženosti............................................................................................... 51Tab. 19 Ukazatele zadluženosti konkurence.......................................................................52Tab. 21 Odpisy............................................................................................................................... 53Tab. 22 Splátky úroků................................................................................................................. 53Tab. 23 Rozvaha (Aktiva) v plném rozsahu ke dni 31. 12. 2013/31. 12. rok po investici (v celých tisících Kč).................................................................................................. 54Tab. 24 Rozvaha (Pasiva) v plném rozsahu ke dni 31. 12. 2013/31. 12. rok po investici (v celých tisících Kč).................................................................................................. 55Tab. 25 Výkaz zisku a strát v plném rozsahu ke dni 31. 12. 2013/31. 12. 2014 (v celých tisících Kč)......................................................................................................................... 56Tab. 26 Cash Flow......................................................................................................................... 58Tab. 27 Optimistická, realistická a pesimistická varianta..............................................59Tab. 28 Zkrácená rozvaha (realistická varianta)...............................................................59Tab. 29 Zkrácené CF (realistická varianta)..........................................................................59Tab. 30 Zkrácené CF (pesimistická varianta)......................................................................60Tab. 31 Zkrácené CF (optimistická varianta)......................................................................60Tab. 32 Výsledky čistých současných hodnot investice pro jednotlivé varianty... .61Tab. 33 Doba návratnosti pro jednotlivé varianty............................................................61

Seznam tabulekObr. 1 Doplnění opožděných proměnných do modelu.......................................................8Obr. 2 Specifikace prognózy........................................................................................................ 8Obr. 3 Tržby v oboru CZ-NACE 10.5........................................................................................ 10Obr. 4 Procentuální srovnání zaměstnanosti v oboru výroba mléčných výrobků a v

potravinářském odvětví jako celku...........................................................................11Obr. 5 spotřeba mléčných výrobků na obyvatele..............................................................11Obr. 6 Data z panoramy (tržby odvětví) + data tržby od Otinovsi................................12Obr. 7 Řídicí struktura................................................................................................................ 44

6

1 Představení investiceCílem našeho projektu je navrhnout podniku Mlékárna Otinoves s.r.o., do čeho by mohl investovat a pak zhodnotit prostřednictvím různorodých analýz, jaké změny v provozu a výsledku hospodaření zavedená investice s určitou mírou pravděpodobnosti přivede.

Na základě ekonometrických analýz pak můžeme odvodit, jak bude s požadovanou mírou pravděpodobnosti vypadat vývoj v nejbližších letech a na závěr zhodnotíme, jestli je námi navrhovaná investice přijatelná a proč.

Jde o zakoupení malé linky na výrobu sýru od slovenského dodavatele Normit s.r.o. Linka je schopná denně zpracovat 10,1 tun mléka, co je přibližně jedna třetina denní spotřeby mléka Mlékárnou Otinoves. Výrobní linka se stane součástí dlouhodobého hmotného majetku firmy, bude financována z cizích zdrojů a zařazena do skupiny rovnoměrně odepisovaného majetku. Detailnější analýza změn zapříčiněných investováním do zmíněné výrobní linky je předmětem následujícího textu.

7

2 MetodikaTato semestrální práce bude strukturována do několika částí. V úvodních pasážích bude provedeno celkové seznámení s oborem mlékárenství. K tomuto účelu budou použity především informace z ročních zpráv vydávané Ministerstvem Zemědělství. Zaměříme se na celkový vývoj ekonomiky oboru mlékárenství v České republice a získáme informace ohledně vývoje celkových tržeb v tomto oboru i odvětví potravinářství. Vzhledem k tomu, že bude nutno v této práci predikovat poptávku po mléčných výrobcích, již v této části zjistíme, jaký je vývoj spotřeby mléčných výrobků v České republice.

V úvodní části projektu taktéž představíme Mlékárnu Otinoves a na základě jejích výročních zpráv a výkazů zisků a ztrát vypočítáme s již získanými informacemi o celkových tržbách oboru podíl Mlékárny Otinoves na celkových tržbách oboru mlékárenství.

V následujících pasážích bude dále rozebráno a analyzováno vnější prostředí firmy Mlékárna Otinoves. K tomuto účelu jsme zvolili odpovídající nástroje.

2.1 Porterův model 5 hybných silPorterův model určuje konkurenční tlaky, rivalitu na trhu. Rivalita závisí na

působení základních sil (konkurence, dodavatelé, odběratelé, substituty, popř. vstup nových konkurentů). Tyto faktory pak také mají vliv na ziskovost odvětví.

Konkurence – jaká existuje na trhu konkurence, jak se jednotliví konkurenti ovlivňují a jak velký je konkurenční boj mezi těmito subjekty

Riziko vstupu potenciálních konkurentů – šance na vstup nového subjektu, jaké jsou podmínky vstupy na trh, jaké existují bariéry zabraňující vstupu

Dodavatelé – kdo jsou dodavatelé, kolik jich je, jaké s nimi má subjekt vztahy a podmínky, jak velká je jejich vyjednávací síla

Odběratelé – kdo jsou odběratelé, jaké množství odebírají, jaké s nimi má subjekt vztahy a jakou mají vyjednávací sílu

Hrozba substitučních výrobků – zde existují podobné výrobky, které mohou naše výrobky nahradit. Pokud ano za jakých podmínek a jaké mají vlastnosti (Vlastní cesta, 2015)

2.2 Porterův diamantZa účelem analýzy vnějšího prostředí byl sestaven tzv. Porterův diamant, který v sobě zahrnuje 4 skupiny faktorů určující úroveň daného odvětví. Jedná se o strategii a management organizace spojené s rivalitou v odvětví, o podmínky poptávky, dále o příbuzná a podpůrná odvětví a v neposlední řadě o faktorové podmínky.

Pro určení stávajícího stavu mezi výrobci na trhu s mléčnými produkty byly, za pomoci dat získaných z Justice.cz a ze studie Panorama potravinářského průmyslu 2013, vypočteny tržní podíly konkurenčních podniků mlékárny Otinoves. Byly zde rovněž identifikovány vztahy a různorodost jednotlivých podniků nacházejících se na českém trhu s mléčnými výrobky. Účelem této části bylo rovněž stanovit, jakým směrem se tito výrobci nyní ubírají.

Také k určení podmínek poptávky byly využity externí zdroje a data, a to především vyjádření Agrární komory České republiky. Pro zjištění požadavků a

8

náročnosti spotřebitelů mléčných výrobků pak výsledky výzkumů, jež si nechaly vypracovat jednotlivé mlékárenské podniky.

K analýze příbuzných a podpůrných odvětví pak byla použita data z Českého statistického úřadu a údaje Ministerstva zemědělství ČR. Jelikož faktorové podmínky byly v práci blíže identifikovány v rámci PESTE analýzy a Porterova modelu 5 hybných sil, nebyly zde již více zkoumány.

2.3 Peste analýzaPro účely zkoumání a analýzy makroprostředí podniku Mlékárna Otinoves využijeme analýzy PESTE, jež třídí faktory působící v obecném smyslu na většinu organizací na mezinárodní, národní i regionální úrovni. Tyto faktory jsou zde tematicky rozčleněny do odpovídajících skupin.

V politickém a právním prostředí se zaměříme hlavně na seznámení s legislativou ČR a implementovanými nařízeními Evropské unie týkající se potravinářského odvětví a oboru mlékárenství, a taktéž nastíníme problematiku regulace trhu s mlékem.

V prostředí ekonomickém budeme analyzovat celkovou ekonomickou situaci České republiky z pohledu HDP a míry inflace. Úžeji se zaměříme na problematiku ekonomiky oboru mlékárenství (tedy budeme zjišťovat vývoj cen mléčných výrobků a výkupní cenu mléka) a představíme vývoj výdajů domácností na konečnou spotřebu potravin v ČR. Konkrétní data budou získána především c Českého statistického úřadu a zpráv Ministerstva Zemědělství.

Problematika celkové zaměstnanosti v oboru výroby mléčných výrobků bude nastíněna v sociálním prostředí PESTE analýzy. Zde se dále hlouběji seznámíme s bližším okolí vesnice Otinoves a s jejími sociálně-ekonomickými aspekty.

Dále bude v rámci PESTE analýzy zkoumáno technické, technologické a ekologické prostředí podniku Mlékárna Otinoves.

Na základě informací získaných z výše zmíněných nástrojů analýzy vnějšího prostředí a dle celkového seznámení s oborem výroba mléčných výrobků a odvětví potravinářství určíme příležitosti a hrozby, jež na podnik působí, a kterým se podnik musí svými činnostmi přizpůsobit. V tomto závěru první části projektu bude taktéž představen návrh investice pro podnik Mlékárna Otinoves.

V následující kapitole budou predikovány tržby firmy Mlékárna Otinoves a možný vývoj poptávky po mléku a mléčných výrobcích. Díky informacím ohledně vývoje spotřeby mléčných výrobků a cenových indexů mléka a mléčných výrobků vypočítáme následně i elasticitu predikované poptávky.

2.4 Časové řady a jejich predikce V této kapitole se nejprve zaměříme na analýzu jednorozměrných časových řadu, v nichž vystupuje jediná vysvětlována proměnná a několik vysvětlujících proměnných. Druhá část kapitoly je věnována predikci časových řad.

Pomocí analýzy sledované veličiny v minulém období můžeme nejen znát vývojový trend, ale také předpokládat vývoj v budoucnosti, přičemž za časovou radu pokládáme sled hodnot určitého ukazatele seřazených v přirozené časové posloupnosti. (Kropáč, 2004)Časové řady rozdělujeme na:

intervalové - jde o případ, kdy pozorované ukazatele v časových řadách charakterizují počet událostí, které nastaly v určitém časovém období. Do tohoto typu můžeme zařadit například počet narozených či zemřelých.

9

okamžikové - v tomto případě ukazatele charakterizují, kolik jevů právě existuje v určitém čase. Patří sem například počet obyvatel v určitém časovém okamžiku. (Kropáč, 2004)

2.4.1. Dekompozice časových řad

Hodnoty časové řady rozdělujeme na několik složek: Trendová složka (trend) - Popisuje charakter dlouhodobého vývoje pozorované

proměnné v čase. K časové řadě bez trendu hovoříme v případě, že se hodnoty ukazatele časové řady v celém období pohybují přibližně kolem stejné hodnoty.

Sezónní složka - Popisuje periodické změny, které v časové řadě nastávají během celého jednoho roku a každý rok se opakují. Mezi hlavní faktory způsobující sezónnost řadíme například střídání ročních období.

Cyklická složka - Představuje fluktuaci hodnot kolem trendu, tedy o střídání fáze růstu a poklesu. V důsledku proměnlivosti délky a intenzity fází cyklu je často velmi obtížné zjistit příčinu cyklické složky a její eliminaci také vadí možná změna charakteru složky v čase.

Náhodná (chybová) složka - Jde o pohyby v průběhu časové řady bez systematického charakteru. Patří sem také chyby v měření, zaokrouhlování apod.

O aditivní dekompozici jde, když hodnoty časové řady tvoří součet jednotlivých složek a v případě, že jsou hodnoty časové řady tvořené součinem jednotlivých složek, mluvíme o multiplikativní dekompozici. (Kropáč, 2004)

2.4.2. Predikce

Na základě předchozí kapitoly můžeme říci, že v případě vykreslení časové řady z dat získaných z minulého období umíme s určitou pravděpodobností pomocí využití ekonometrických metod předpokládat vývoj pozorované veličiny v budoucnu. Po zhodnocení vývoje sledované proměnné od určitého momentu v minulosti až po současnost tedy víme očekávat, zda se daný zkoumaný jev bude v příštích letech dále zhoršovat nebo zlepšovat, případně stagnovat.

Samotné predikci předchází odhad parametrů modelu. Základním parametrem modelu je vysvětlovaná proměnná a vysvětlující proměnné.

„Metoda obyčejných nejmenších čtverců (OLS = Ordinary Least Squares) je jednou z nejpoužívanějších metod sloužících k odhadování numerických hodnot koeficientů modelu lineární popř. linearizované regrese

Y i=f ( X i )+ε ¿ Y i=f ( X i )

kde f ( X i ) … je funkce jednoho nebo několika regresorů, která je lineární v parametrech.“ ( Adamec , 2013, str. 35)

Metódu najmenších štvorcov môžeme použiť iba v prípade modelov lineárnych v parametroch alebo po linearizačnej transformácii, ktorú je u niektorých regresných modelov možné použiť pre vytvorenie modelu lineárneho v parametroch. V prípade modelu nelineárneho v parametroch sa používajú k odhadu koeficientov metódy zahrnuté v NLS, teda v nelineárnych najmenších štvorcoch. (Adamec, 2013)

Hušek (2007) rozlišuje tři typy kvantitativních přístupů prognózování, jejichž využití patří oproti kvalitativním metodám k nejfrekventovanějším:

Jednorozměrné metody prognózování

10

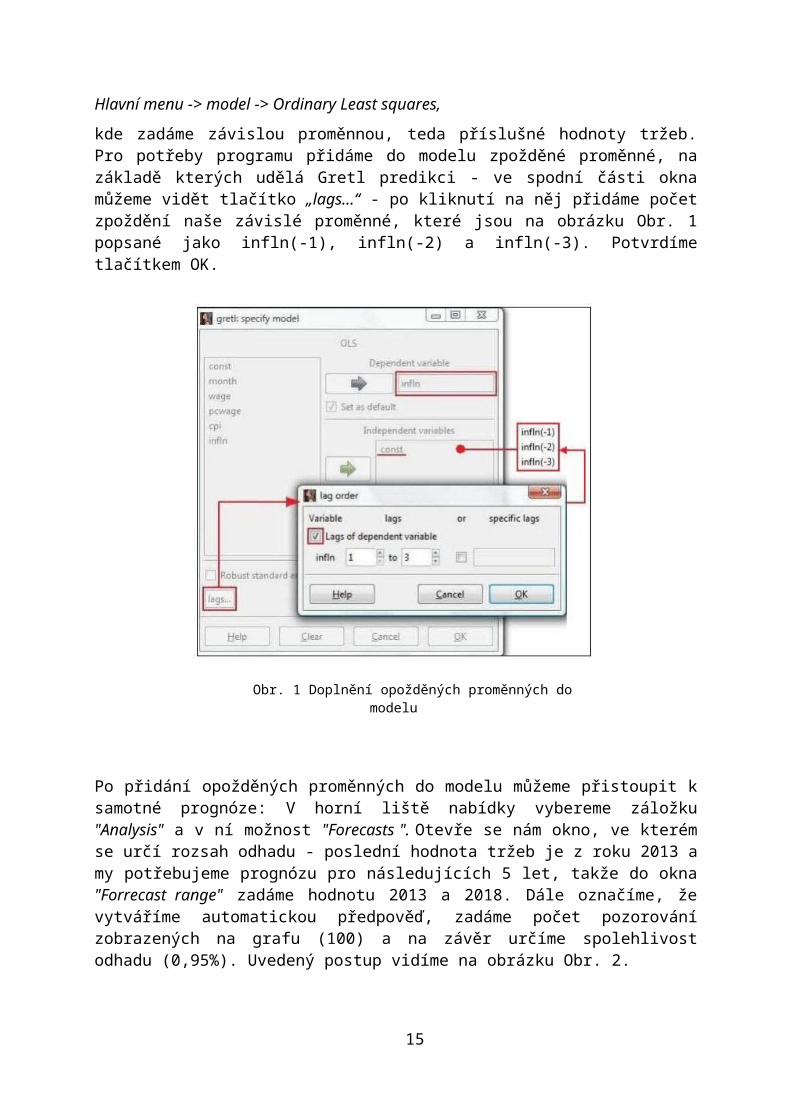

Obr. 1 Doplnění opožděných proměnných do modelu

Vytvářejí budoucí vývoj časové řady prostřednictvím vyjádření předpokládaných dat jako funkce jejich minulých hodnot. V modelu tedy zůstává stále stejný počet proměnných. Mezi nejčastější jednorozměrné metody prognózování patří exponenciálně vyrovnání nebo metoda klouzavých průměrů.

Vícerozměrné metody prognózováníZkoumají vztah mezi minulými hodnotami jedné, případně více časových řad a hodnotami jiných časových řadu.

Ostatní kvantitativní metody prognózováníDo této skupiny patří velká množina ostatních přístupů prognózování, jejichž využití v praxi není velmi časté, ale v některých případech jimi dojdeme k užitečným výsledkům. Jde o metody založené na umělé inteligenci a expertních systémech používané například v operačním výzkumu. (Hušek, 2007)

2.4.3. Prognóza hodnot závislé proměnné v ekonometrickém programu Gretl

Prognózy a modelování následujícího vývoje zkoumaných jevů je jednou ze základních aplikací ekonometrického modelu. V našem případě chceme zjistit, jak se budou vyvíjet tržby Mlékárny Otinoves, tržby mlékárenského odvětví a spotřeba mléka a mléčných výrobků v České republice. Postupujeme odhadem lineárního modelu:

Hlavní menu -> model -> Ordinary Least squares,

kde zadáme závislou proměnnou, teda příslušné hodnoty tržeb. Pro potřeby programu přidáme do modelu zpožděné proměnné, na základě kterých udělá Gretl predikci - ve spodní části okna můžeme vidět tlačítko „lags…“ - po kliknutí na něj přidáme počet zpoždění naše závislé proměnné, které jsou na obrázku Obr. 1 popsané jako infln(-1), infln(-2) a infln(-3). Potvrdíme tlačítkem OK.

11

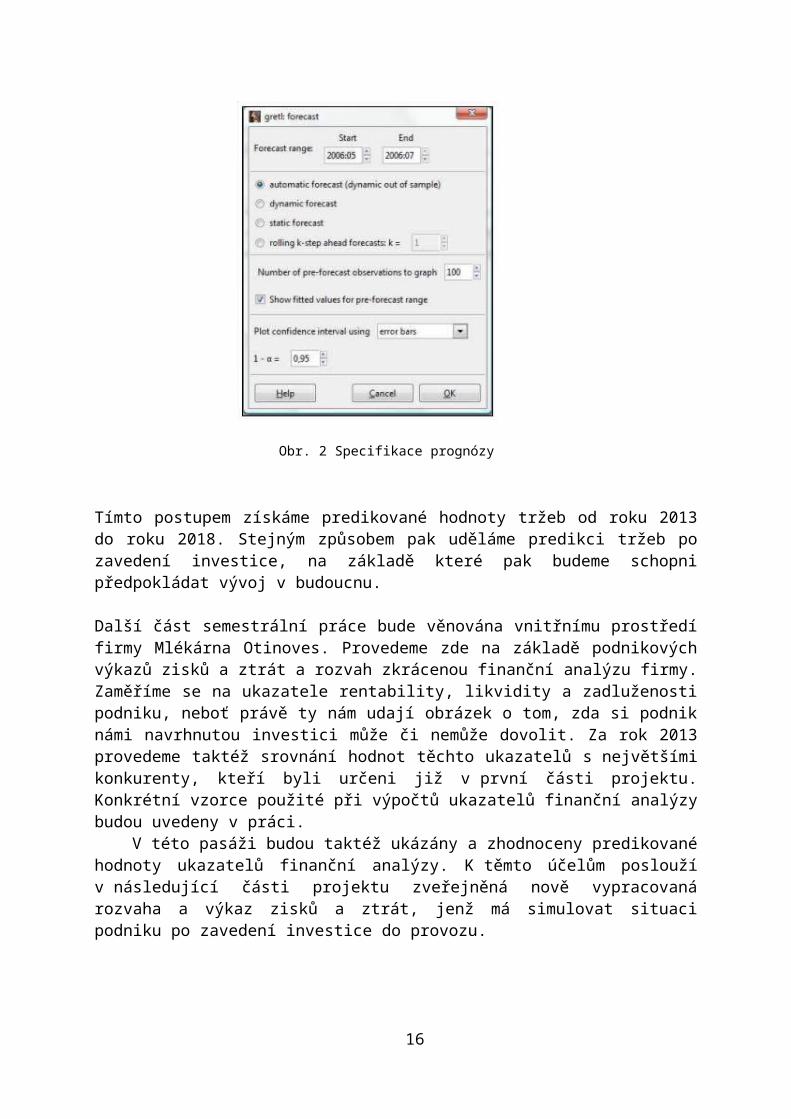

Obr. 2 Specifikace prognózy

Po přidání opožděných proměnných do modelu můžeme přistoupit k samotné prognóze: V horní liště nabídky vybereme záložku "Analysis" a v ní možnost "Forecasts ". Otevře se nám okno, ve kterém se určí rozsah odhadu - poslední hodnota tržeb je z roku 2013 a my potřebujeme prognózu pro následujících 5 let, takže do okna "Forrecast range" zadáme hodnotu 2013 a 2018. Dále označíme, že vytváříme automatickou předpověď, zadáme počet pozorování zobrazených na grafu (100) a na závěr určíme spolehlivost odhadu (0,95%). Uvedený postup vidíme na obrázku Obr. 2.

Tímto postupem získáme predikované hodnoty tržeb od roku 2013 do roku 2018. Stejným způsobem pak uděláme predikci tržeb po zavedení investice, na základě které pak budeme schopni předpokládat vývoj v budoucnu.

Další část semestrální práce bude věnována vnitřnímu prostředí firmy Mlékárna Otinoves. Provedeme zde na základě podnikových výkazů zisků a ztrát a rozvah zkrácenou finanční analýzu firmy. Zaměříme se na ukazatele rentability, likvidity a zadluženosti podniku, neboť právě ty nám udají obrázek o tom, zda si podnik námi navrhnutou investici může či nemůže dovolit. Za rok 2013 provedeme taktéž srovnání hodnot těchto ukazatelů s největšími konkurenty, kteří byli určeni již v první části projektu. Konkrétní vzorce použité při výpočtů ukazatelů finanční analýzy budou uvedeny v práci.

V této pasáži budou taktéž ukázány a zhodnoceny predikované hodnoty ukazatelů finanční analýzy. K těmto účelům poslouží v následující části projektu zveřejněná nově vypracovaná rozvaha a výkaz zisků a ztrát, jenž má simulovat situaci podniku po zavedení investice do provozu.

2.5 Model 7 SPro analýzu vnitřního prostředí mlékárny byl sestaven model 7S, který v sobě již

podle svého názvu zahrnuje sedm rozhodujících faktorů, jež jsou důležité pro konečný úspěch podniku. Jedná se o strategii, strukturu, systémy, spolupracovníky, styl vedení, schopnosti a sdílené hodnoty. Pro jejich identifikaci byla využita data převážně

12

z výročních zpráv podniku. Kromě tohoto statického pohledu na podnik byl v práci začleněn i prvek týkající se samotných spotřebitelů mlékárny, který tak tento model rozšiřuje o dynamickou část.

2.6 Analýza rizikVyhodnocení rizik bylo provedeno prostřednictvím matice rizik, která stanovila jejich konečnou významnost. Jednotlivá rizika byla identifikována z předešlých analýz podniku a prostředí, zahrnuta zde byla ale i ta vztahující se přímo k zamýšlené investici. U vymezených rizik byla použita kombinace kvalitativního a semikvantitativního ohodnocení. Byla stanovena pětistupňová škála pravděpodobnosti a intenzity negativního dopadu. Výsledné ohodnocení rizik bylo provedeno přiřazením bodových hodnot jednotlivým stupňům, kde v případě pravděpodobnosti výskytu byla použita lineární stupnice 1 až 5 a pro intenzitu negativních dopadů stupnice tvořena dvojnásobky svých předchozích úrovní. Rizika s nejméně body tak byla vyhodnocena jako nejméně významná, s nejvíce body jako ta, jimž by měl podnik věnovat největší pozornost.

Po analýze vnitřního prostředí firmy budou shrnuty zjištěné skutečnosti do seznamu silných a slabých stránek podniku Mlékárna Otinoves.

V části finanční plán bude znázorněna rozvaha firmy a taktéž výkaz zisků a ztrát, které budou znázorňovat situaci podniku 1. rok po zavedení investice. Abychom tyto účetní výkazy mohli sestrojit, bude nejprve předveden odpisový plán investice a navržen splátkový kalendář úvěru. Výkazy se budou také opírat především o predikované hodnoty tržeb a následné změny položek aktiv i pasiv při pořízení a zavedení investice do provozu firmy. Konkrétní postupy sestavení účetních výkazů budou uvedeny v odpovídající části projektu. V tomto oddílu projektu bude také sestrojen výkaz Cash Flow pro minulé období firmy i pro 1. rok po investici.

Vzhledem k tomu, že hodnoty tržeb jsou predikovány, a tudíž nejisté, budou znázorněny zkrácené rozvahy a výkazy Cash flow pro realistickou, pesimistickou a optimistickou varianty vývoje tržeb, jež se budou lišit právě odhadovaným nárůstem tržeb podniku po zavedení investice do provozu. Pesimistická verze bude počítat s nižším než odhadovaným nárůstem tržeb, optimistická varianta na rozdíl od toho předpokládá vyšší nárůst tržeb než je očekávaný.

Díky predikovaným peněžním tokům jednotlivých variant možného vývoje tržeb budeme následně schopni vypočítat čistou současnou hodnotu investice, a také určit dobu návratnosti investice. Konkrétní výpočty těchto hodnot a jejich význam bude rozebrán v závěrečné části projektu. Kde se bude taktéž nacházet naše závěrečné zhodnocení a doporučení ohledně možnosti zavedení investice do provozu Mlékárny Otinoves.

13

3 Analýza vnějšího prostředí

3.1 Obor výroba mléčných výrobků (CZ-NACE 10.5)Výroba mléčných výrobků (CZ-NACE 10.5) je jedním z oborů potravinářského průmyslu (CZ-NACE 10). V klasifikaci ekonomických činností se dále výroba mléčných výrobků dělí na zpracování mléka, výrobu mlékárenských výrobků a sýrů (10.51) a na výrobu zmrzliny (10.52), přičemž výroba zmrzliny má každoročně podle tržeb za prodej vlastních výrobků a služeb jen nízký podíl na celém oboru výroby mléčných výrobků(v roce 2013 byl tento podíl 4,2%).

V rámci celého odvětví výroby potravinářských výrobků si obor výroba mléčných výrobků udržuje dle tržeb za vlastní výrobky a služby dlouhodobě 3. pozici (s podílem 18 %) a je také dle ukazatele účetní přidané hodnoty (12,3 %) a růstu zaměstnanosti (9,8 %) jedním z klíčových oborů tohoto odvětví.

Hlavní surovinou oboru výroba mléčných výrobků je syrové mléko, jehož bylo v roce 2013 nakoupeno od tuzemských producentů mléka 2 319,5 mil. litrů, což představuje pokles oproti předchozímu roku o 62,3 mil. litrů.

V porovnání s předchozím rokem se v roce 2013 snížila produkce másla, jogurtů, smetanových krémů a mléčných dezertů, avšak vyšší objem výroby vykázala výroba přírodních sýrů (5 %), tavených sýrů (13,5 %), konzumního mléka (5 %) a smetany (7,2 %), zakysaných mléčných výrobků (3 %) a tvarohu (8,1 %).

Tržby v odvětví mléčných výrobků v roce 2009 prudce klesly, avšak od této doby se dá říci, se postupně navracejí k původním vyšším hodnotám. Vývoj tržeb v oboru 10.5 CZ-NACE představuje následující tabulka (EAGRI, 2015).

Tab. 1 Tržby za prodej vlastních výrobků a služeb v letech 2007 – 2013 (v tis. Kč)

CZ-NACE 2007 2008 2009 2010 2011 2012 2013

10.544

04641 083

35 892

37 03138

88038 147 40 999

Meziroční index - 93,3 87,4 103,2 105,0 98,1 107,5

Obr. 3 Tržby v oboru CZ-NACE 10.5

14

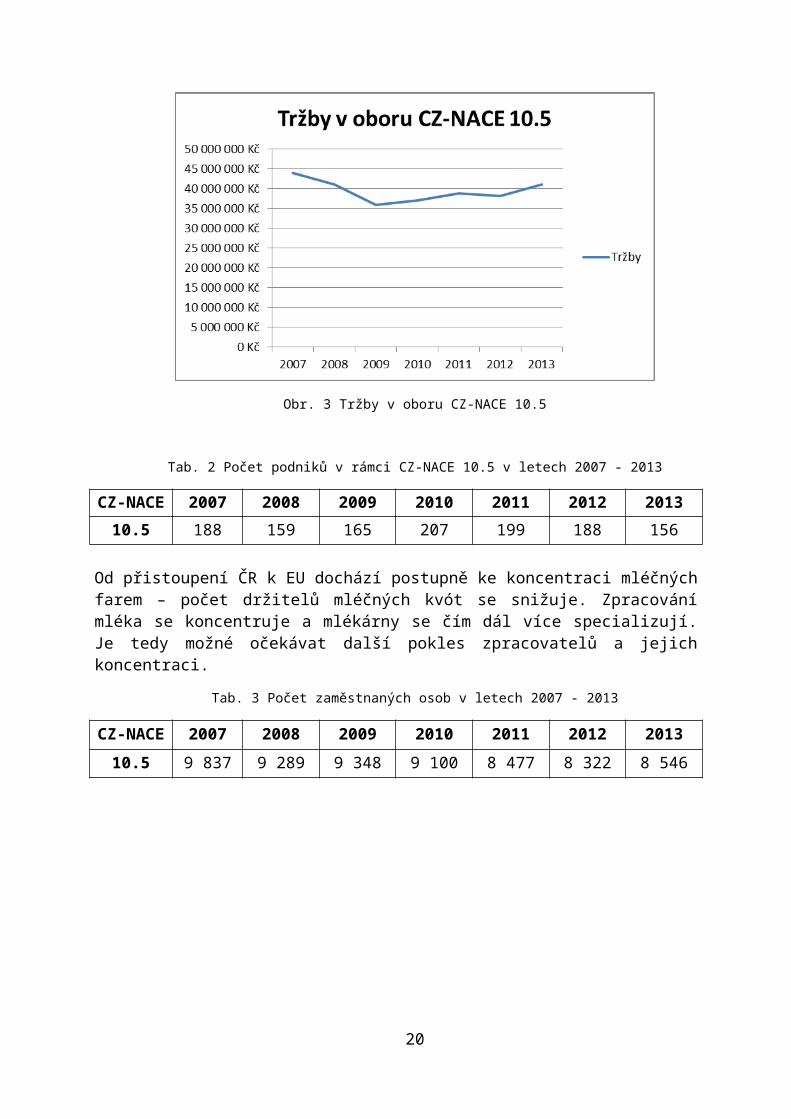

Tab. 2 Počet podniků v rámci CZ-NACE 10.5 v letech 2007 - 2013

CZ-NACE 2007 2008 2009 2010 2011 2012 2013

10.5 188 159 165 207 199 188 156

Od přistoupení ČR k EU dochází postupně ke koncentraci mléčných farem – počet držitelů mléčných kvót se snižuje. Zpracování mléka se koncentruje a mlékárny se čím dál více specializují. Je tedy možné očekávat další pokles zpracovatelů a jejich koncentraci.

Tab. 3 Počet zaměstnaných osob v letech 2007 - 2013

CZ-NACE 2007 2008 2009 2010 2011 2012 2013

10.5 9 837 9 289 9 348 9 100 8 477 8 322 8 546

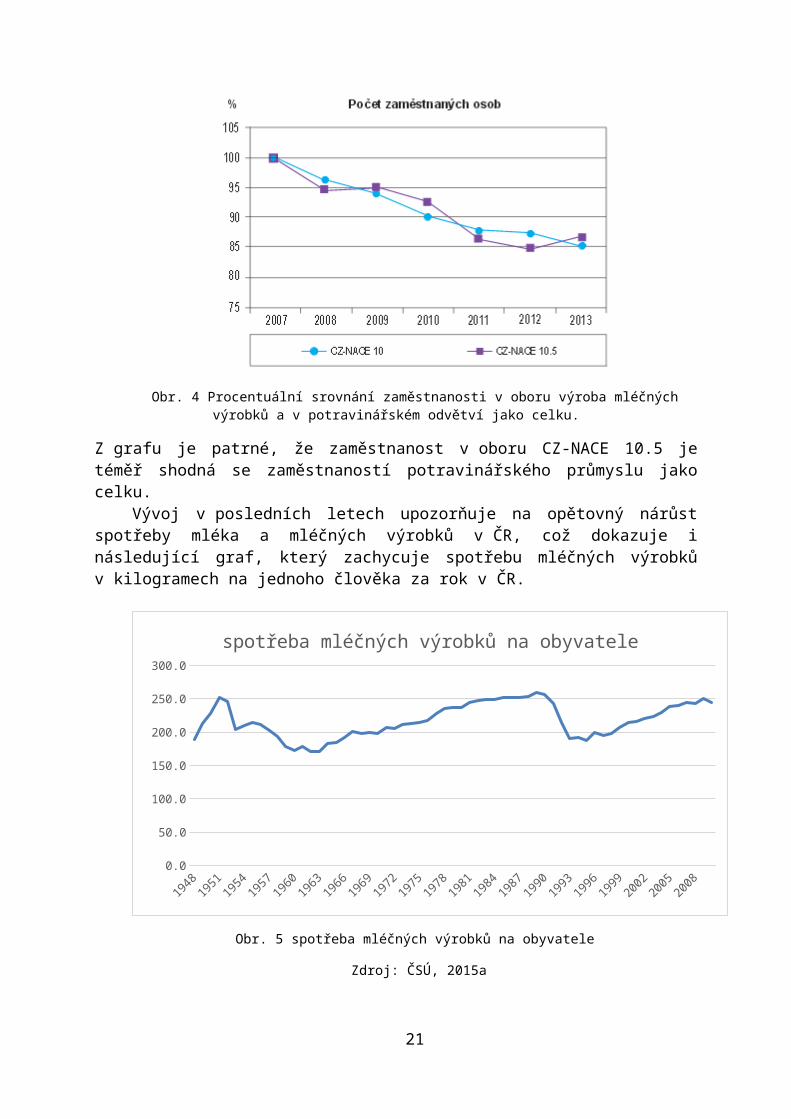

Obr. 4 Procentuální srovnání zaměstnanosti v oboru výroba mléčných výrobků a v potravinářském odvětví jako celku.

Z grafu je patrné, že zaměstnanost v oboru CZ-NACE 10.5 je téměř shodná se zaměstnaností potravinářského průmyslu jako celku.

Vývoj v posledních letech upozorňuje na opětovný nárůst spotřeby mléka a mléčných výrobků v ČR, což dokazuje i následující graf, který zachycuje spotřebu mléčných výrobků v kilogramech na jednoho člověka za rok v ČR.

15

19481950

19521954

19561958

19601962

19641966

19681970

19721974

19761978

19801982

19841986

19881990

19921994

19961998

20002002

20042006

20082010

0.0

50.0

100.0

150.0

200.0

250.0

300.0

spotřeba mléčných výrobků na obyvatele

Obr. 5 spotřeba mléčných výrobků na obyvatele

Zdroj: ČSÚ, 2015a

Celková ekonomika oboru je na vzestupu, neboť růst výroby mléka a současně nárůst cen mléčných výrobků způsobil, že tržby v celém odvětví v průměru stoupají. (EAGRI, 2015)

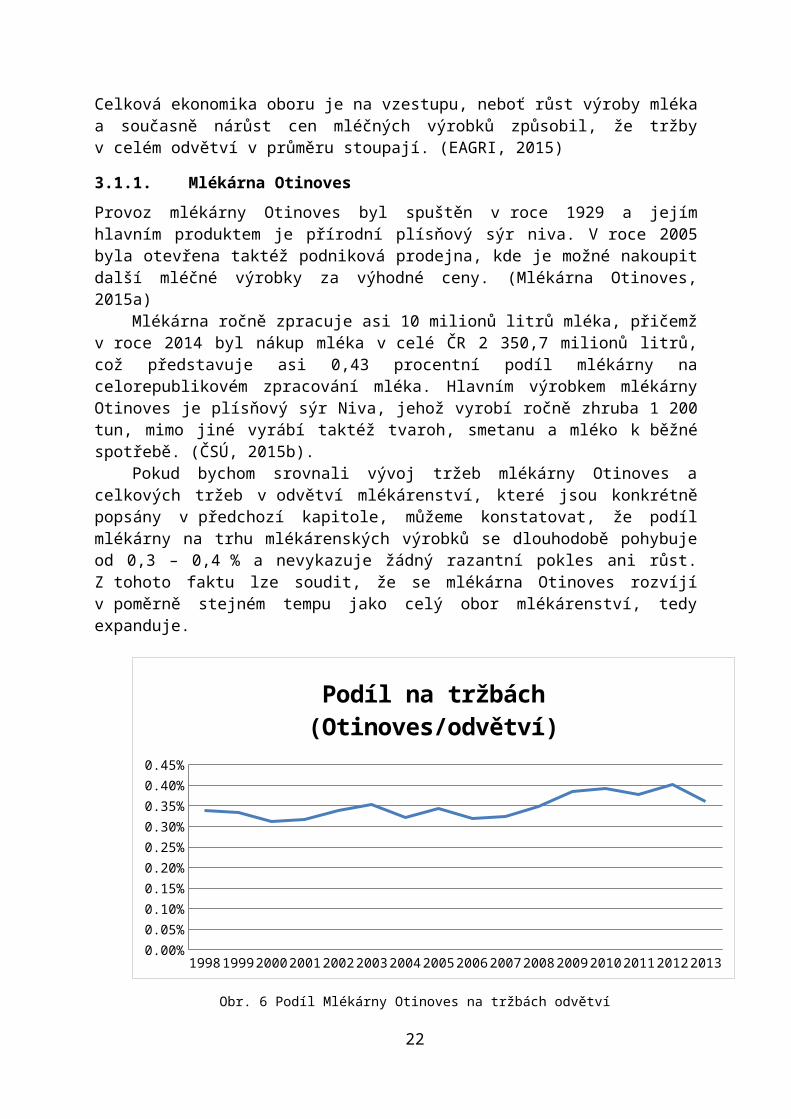

3.1.1. Mlékárna Otinoves

Provoz mlékárny Otinoves byl spuštěn v roce 1929 a jejím hlavním produktem je přírodní plísňový sýr niva. V roce 2005 byla otevřena taktéž podniková prodejna, kde je možné nakoupit další mléčné výrobky za výhodné ceny. (Mlékárna Otinoves, 2015a)

Mlékárna ročně zpracuje asi 10 milionů litrů mléka, přičemž v roce 2014 byl nákup mléka v celé ČR 2 350,7 milionů litrů, což představuje asi 0,43 procentní podíl mlékárny na celorepublikovém zpracování mléka. Hlavním výrobkem mlékárny Otinoves je plísňový sýr Niva, jehož vyrobí ročně zhruba 1 200 tun, mimo jiné vyrábí taktéž tvaroh, smetanu a mléko k běžné spotřebě. (ČSÚ, 2015b).

Pokud bychom srovnali vývoj tržeb mlékárny Otinoves a celkových tržeb v odvětví mlékárenství, které jsou konkrétně popsány v předchozí kapitole, můžeme konstatovat, že podíl mlékárny na trhu mlékárenských výrobků se dlouhodobě pohybuje od 0,3 – 0,4 % a nevykazuje žádný razantní pokles ani růst. Z tohoto faktu lze soudit, že se mlékárna Otinoves rozvíjí v poměrně stejném tempu jako celý obor mlékárenství, tedy expanduje.

Zdroj: EAGRI,2015 a účetní doklady mlékárny (JUSTICE, 2015)

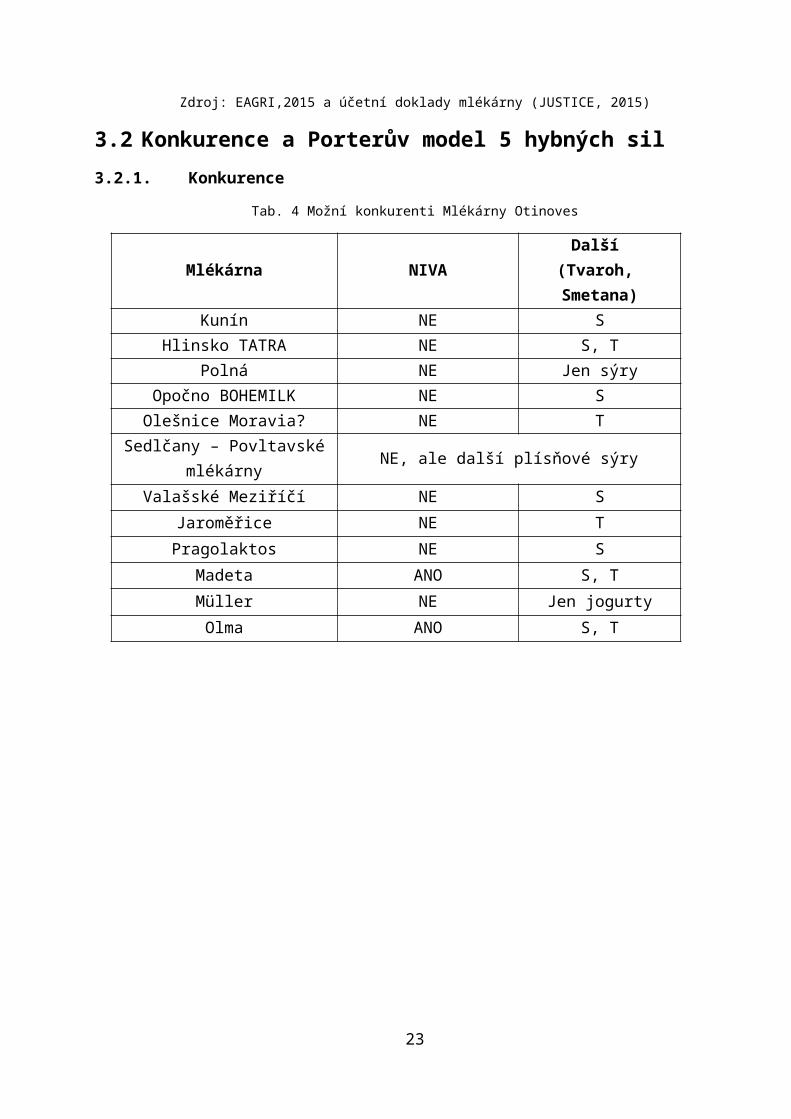

3.2 Konkurence a Porterův model 5 hybných sil

3.2.1. Konkurence

Tab. 4 Možní konkurenti Mlékárny Otinoves

Mlékárna NIVADalší

(Tvaroh, Smetana)Kunín NE S

Hlinsko TATRA NE S, T

Polná NE Jen sýry

Opočno BOHEMILK NE S

Olešnice Moravia? NE T

Sedlčany – Povltavské mlékárny

NE, ale další plísňové sýry

Valašské Meziříčí NE S

Jaroměřice NE T

Pragolaktos NE S

Madeta ANO S, T

Müller NE Jen jogurty

Olma ANO S, T

17

Informace o jednotlivých mlékárnách a jejich výroba nivy (popř. substitutů) Mlékárna Otinoves (Mlékárna Otinoves, 2015a)

o produkce nivy 1200 to produkce mléka 10 miliónů litrůo balení 2kg válec, 1kg válec, 100g trojúhelníčkyo certifikáty (cer. Český výrobek, cer. Standart IFS, Klasa, Reg. potravina

Olomouckého kraje a Moravského krasu, ocenění nadstandartní kvality KLASA,…)

o dodavatel do sítí prodejen Kaufland, Albert, Hruška Niva, s. r. o (Niva, s. r. o., 2015)

o stejná produkce nivy (1200 t)o podobná produkce mléka (12 milionů litrů, Otinoves 10 miliónů)o výhradní dodavatel nivy do sítí Tescoo Niva balení 2kg válec, 100g trojúhelníčkyo ocenění a certifikáty podobné

Sedlčany (Povltavské mlékárny) (Sedlčany, 2015)o Nevyrábí nivu, výroba mnoha jiných plísňových sýrů (substitutů)o Sedlčanský Modřenín (obdoba nivy dle modré plísně)

pikantní, není krémový 100 g, 1,7 kg

o Sedlčanský Vltavín kombinace Camembertu a modré plísně 100 g

Madeta (Madeta, 2015)o nabízí také spoustu jiných plísňových sýrů (Kamadet, Plesnivec, Romadur,

od každého několik druhů)o větší produkce (400 milińů litrů mléka)o prodejny České Budějovice, Český Krumlovo odběratelé Makro, Ahold (Albert, Interspar), Globus, Tesco, Žabka,

Kaufland, Penny, Flop, Hruškao jeden z největších konkurentů (výrobce nivy a také velkého množství

o Niva Premium 60% 110 g lehce žampionové aroma, pikantní, slaná

o Zlatá niva válec 2,5 kg sametově krémová, slaná pikantní

Olma

18

o nejedná se přímo o konkurenci, pro Olmu dodává nivu právě Mlékárna Otinoves (Olma k ní přidává pouze svoji značku)

3.2.2. Porterův model 5 hybných sil

Dodavateléo Mléko pochází z oblasti Moravského krasu a Drahanské vrchoviny a

zpracováno je přímo v Mlékárně Otinoves. Mezi dodavatele tak patří výhradně čeští chovatelé, od kterých mlékárna mléko odebírá. Kromě nich již žádné další dodavatele mlékárna nepotřebuje.

o Samotná dodávka mléka je zajištěna ze 7 mléčných farem, které jsou v okolí. S farmami má mlékárna smlouvu o pravidelném odebírání mléka. Toto je na jednu stranu nevýhodou z důvodu možného nespotřebování celého objemu dodaného mléka. V takovém případě může mlékárna přebytečné mléko vrátit zpět dodavatelům, ale pod cenou. Na druhou stranu, má mlékárna jistotu pravidelných dodávek, a to i v dobách, kdy mléka může být nedostatek. V těchto obchodních vztazích je cena mléka většinou stanovena dohodou (Hudcová, 2015).

Odběrateléo Jedná se především o nejrůznější sítě prodejen (Kaufland, Albert nebo

menší – Hruška), které patří mezi hlavní odběratele a díky nimž jsou výrobky dodávány konečným spotřebitelům. Prodej produktů mlékárny zajištuje také podniková prodejna sídlící přímo v obci Otinoves (Mlékárna Otinoves, 2015a).

o Důležitá je také vyjednávací síla jednotlivých odběratelů. Ta je závislá především na tom, jaké množství jednotliví odběratelé od mlékárny odebírají. V roce 2011 bylo vyprodukováno 1378 tun nivy, z nichž zhruba 31 % odebral řetězec Ahold a přibližně stejnou část také Kaufland. Zbytek (tedy 38 %) je tvořen odběrem řetězce Hruška, podnikovou prodejnou v Otinovsi a zbylými odběrateli, kteří od mlékárny nakupují pouze malé množství. Z těchto poměrů tak plynou i vyjednávací síly. Například řetězec Ahold na mlékárnu v roce 2011 poměrně dost tlačil a požadoval výrazné snížení ceny. Toto je možné považovat za poměrně velkou hrozbu, neboť mlékárna si nemůže dovolit ztratit obchodního partnera, který odebírá třetinu produkce nivy. (Hudcová, 2015)

Nově vstupující firmyo V poslední době na trh nevstoupila žádná mlékárna (nebo podnik

zabývající se tímto odvětvím). To je způsobeno především poměrně velkými počátečními náklady (potřebou vysoké investice). Finanční prostředky jsou potřeba především z důvodu pořízení objektů, kde bude výroba probíhat, a také na nákup strojů, které budou mléko zpracovávat (nebo se budou na jeho zpracování podílet).

Substituty

19

o Jedná se především o podobné typy sýrů – různé plísňové sýry, především Hermelín. V tomto ohledu patří mezi největší konkurenty mlékárna ze Sedlčan (Povltavské mlékárny), které vyrábí Sedlčanský hermelín (proslulý díky známé značce, názvu a díky ověřené kvalitě). Dalším konkurenčním výrobkem je Král sýrů, vyráběný firmou Pribina nebo také výrobky společnosti Madeta. Ta kromě samotné nivy vyrábí také různé jiné druhy plísňových sýrů (Romadur, Plesnivec,…). Kromě uvedených výrobků patří mezi konkurenční produkty všechny další více či méně podobné plísňové sýry (viz část s informacemi o mlékárnách).

Konkurenceo Konkurence byla blíže popsána již výše, především v rámci producentů

sýru niva.

3.3 Porterův diamant: Vliv mají 4 skupiny faktorů.

1. Strategie a management organizace; rivalita v odvětví:

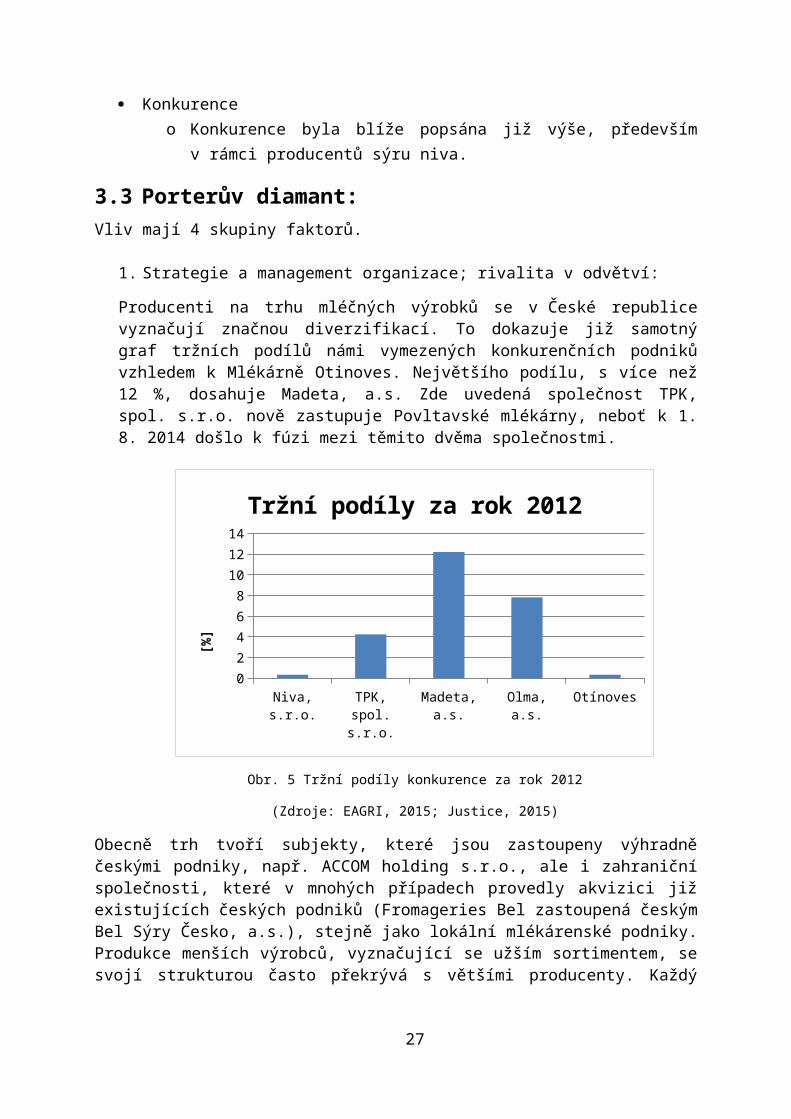

Producenti na trhu mléčných výrobků se v České republice vyznačují značnou diverzifikací. To dokazuje již samotný graf tržních podílů námi vymezených konkurenčních podniků vzhledem k Mlékárně Otinoves. Největšího podílu, s více než 12 %, dosahuje Madeta, a.s. Zde uvedená společnost TPK, spol. s.r.o. nově zastupuje Povltavské mlékárny, neboť k 1. 8. 2014 došlo k fúzi mezi těmito dvěma společnostmi.

Niva, s.r.o. TPK, spol. s.r.o.

Madeta, a.s. Olma, a.s. Otínoves0

2

4

6

8

10

12

14

Tržní podíly za rok 2012

[%]

Obr. 5 Tržní podíly konkurence za rok 2012

(Zdroje: EAGRI, 2015; Justice, 2015)

Obecně trh tvoří subjekty, které jsou zastoupeny výhradně českými podniky, např. ACCOM holding s.r.o., ale i zahraniční společnosti, které v mnohých případech provedly akvizici již existujících českých podniků (Fromageries Bel zastoupená českým Bel Sýry

20

Česko, a.s.), stejně jako lokální mlékárenské podniky. Produkce menších výrobců, vyznačující se užším sortimentem, se svojí strukturou často překrývá s většími producenty. Každý podnik má však vlastní skladbu prodávaných výrobků a sortimentní zaměření (jogurty, sýry, mléko).

Kromě přirozeného konkurenčního vztahu na tomto trhu dochází i ke spolupráci některých firem, kdy jeden podnik zajišťuje výrobu určitého produktu a ten následně dodává na základě smluvního vztahu jiné mlékárenské společnosti. Jako příklad lze uvést výrobu sýru Niva, jež pro mlékárnu OLMA zajišťuje Mlékárna Otinoves.

Mlékárenské podniky, které ukončily svoji činnost v posledních letech, tak činily z ekonomických důvodů. Některé nebyly schopny zabezpečit dostatečné finanční prostředky na udržení nezbytných výrobních zásob, jež byly úzce spjaty s výrobní procedurou, v případě exportujících podniků pak byla rozhodující ztráta odbytu na ruském trhu. Mezi další faktory patří neschopnost vymoci své pohledávky od odběratelů a vyšší cena surového mléka nakupovaného od svých dodavatelů.

Technický a technologický rozvoj je jedním z faktorů, které ovlivňují úroveň odvětví. Průřezově na celém trhu mléčných produktů podniky usilují o zavádění inovací do výroby, jejichž úkolem je snížení nákladů a nárůst tržeb. Dochází k rozšiřování výroby, modernizaci výrobních postupů, uvádění nových výrobků na trh, ke standardizaci výrobních a dodavatelsko-odběratelských operací, stejně jako ke snaze zlepšit dostupnost svých výrobků koncovým spotřebitelům prostřednictvím nových prodejních míst. Mnohé investice umožnily některým mlékárenským závodům dosažení požadovaných standardů a expanzi jejich nabídky do zahraničí. Kromě zemí EU jsou české výrobky dodávány i do oblastí Číny, Ruska, Blízkého východu či Jižní Ameriky (Madeta, 2015; Mlékárna Otinoves, 2015; Olma, 2015; Accom, 2015a).

2. Podmínky poptávky:

Dle dostupných údajů za rok 2012 se průměrná spotřeba mléka na obyvatele v České republice trvale drží pod evropským průměrem 65l. Ve spotřebě tvarohů a sýrů však česká úroveň již evropského průměru (17 kg) dosahuje. (Agrární komora ČR, 2015)

Kromě domácí produkce mléka a mléčných výrobků tvoří značnou část spotřeby českých zákazníků i dovoz těchto potravin ze zahraničí, který v roce 2012 tvořil 40,8 % celkové domácí spotřeby.

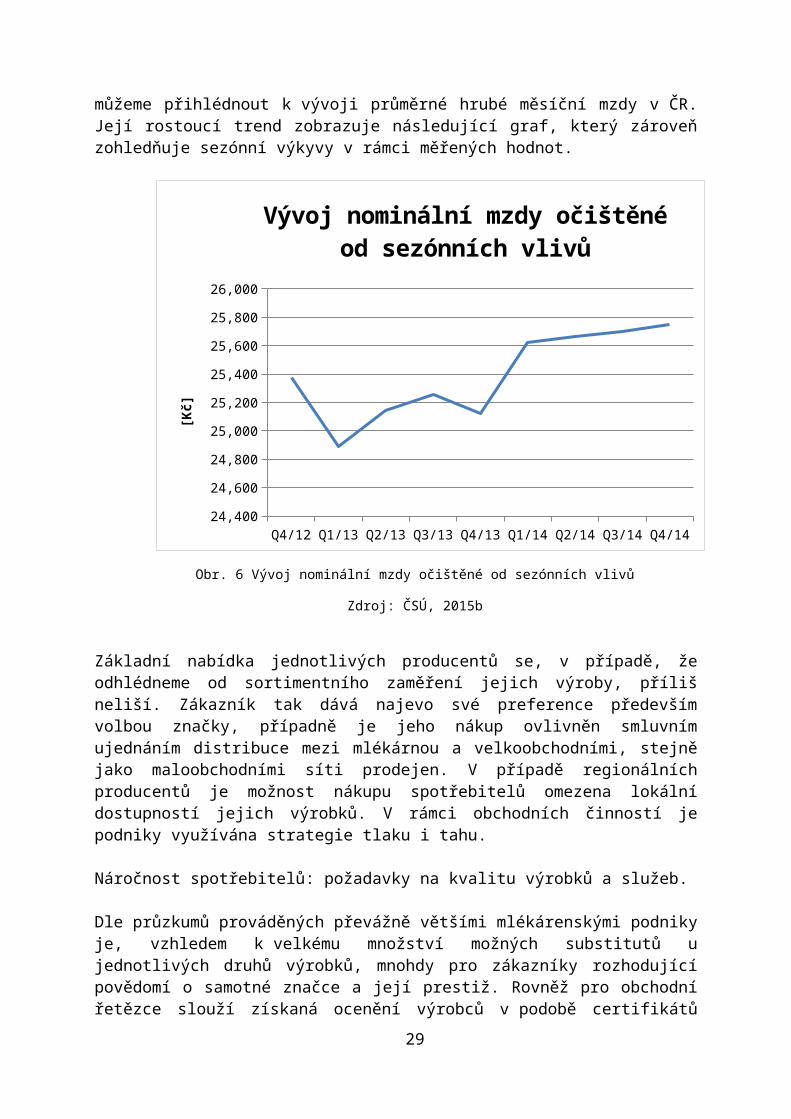

Značný vliv na spotřebu mléčných výrobků má skutečnost, že se jedná především o zboží každodenní spotřeby. I tak však můžeme přihlédnout k vývoji průměrné hrubé měsíční mzdy v ČR. Její rostoucí trend zobrazuje následující graf, který zároveň zohledňuje sezónní výkyvy v rámci měřených hodnot.

Obr. 6 Vývoj nominální mzdy očištěné od sezónních vlivů

Zdroj: ČSÚ, 2015b

Základní nabídka jednotlivých producentů se, v případě, že odhlédneme od sortimentního zaměření jejich výroby, příliš neliší. Zákazník tak dává najevo své preference především volbou značky, případně je jeho nákup ovlivněn smluvním ujednáním distribuce mezi mlékárnou a velkoobchodními, stejně jako maloobchodními síti prodejen. V případě regionálních producentů je možnost nákupu spotřebitelů omezena lokální dostupností jejich výrobků. V rámci obchodních činností je podniky využívána strategie tlaku i tahu.

Náročnost spotřebitelů: požadavky na kvalitu výrobků a služeb.

Dle průzkumů prováděných převážně většími mlékárenskými podniky je, vzhledem k velkému množství možných substitutů u jednotlivých druhů výrobků, mnohdy pro zákazníky rozhodující povědomí o samotné značce a její prestiž. Rovněž pro obchodní řetězce slouží získaná ocenění výrobců v podobě certifikátů jako důkaz kvality jejich produkce o dodržování hygienických podmínek a kontrol jakosti.

Ze strany samotných mlékárenských podniků je snaha ovlivňovat poptávku spotřebitelů především budováním vztahu s potenciálními i stávajícími zákazníky a povědomí o své značce. Využívají k tomu prvky marketingové komunikace, např. sponzoring, především však různé podoby public relations. Jako příklad lze uvést aktivity firmy Madeta. V rámci českobudějovické MHD jsou používány autobusy v barvách tohoto podniku a jedna ze zastávek má nést jeho jméno (Madeta, 2015; Mlékárna Otinoves, 2015; Olma, 2015; Accom, 2015a, Moravia Lacto, 2015).

22

3. Příbuzná a podpůrná odvětví:

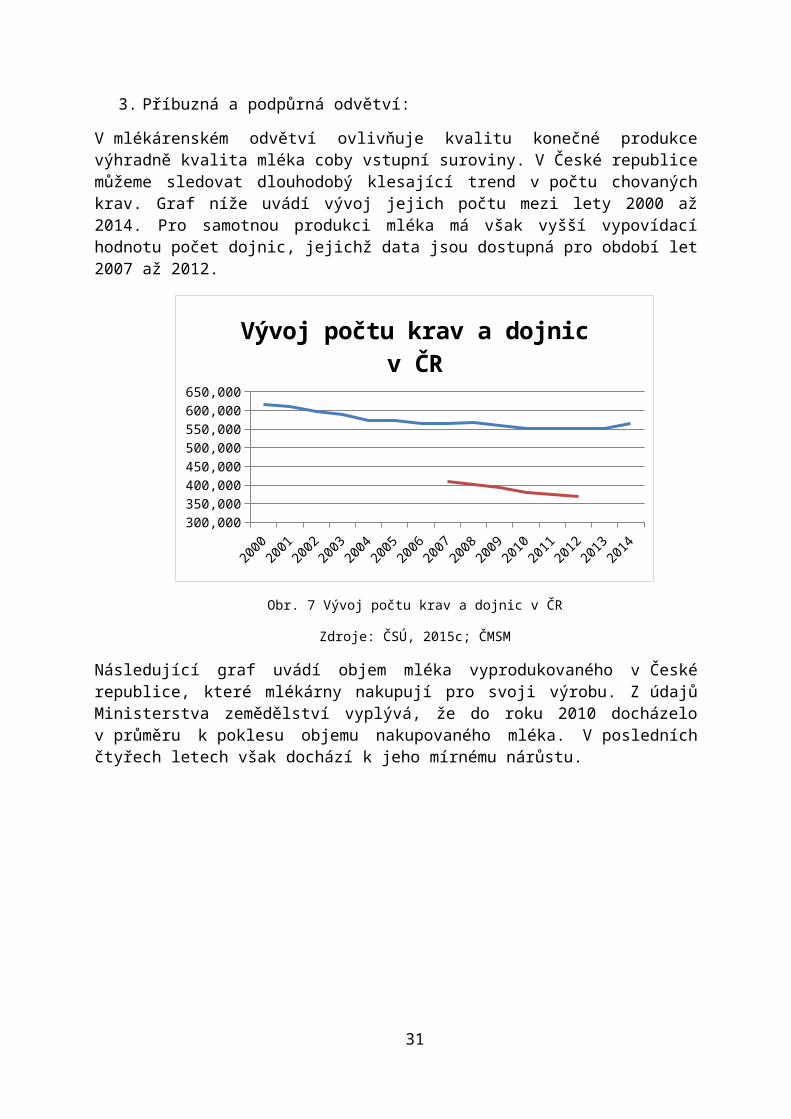

V mlékárenském odvětví ovlivňuje kvalitu konečné produkce výhradně kvalita mléka coby vstupní suroviny. V České republice můžeme sledovat dlouhodobý klesající trend v počtu chovaných krav. Graf níže uvádí vývoj jejich počtu mezi lety 2000 až 2014. Pro samotnou produkci mléka má však vyšší vypovídací hodnotu počet dojnic, jejichž data jsou dostupná pro období let 2007 až 2012.

20002001

20022003

20042005

20062007

20082009

20102011

20122013

2014300,000

350,000

400,000

450,000

500,000

550,000

600,000

650,000

Vývoj počtu krav a dojnic v ČR

Obr. 7 Vývoj počtu krav a dojnic v ČR

Zdroje: ČSÚ, 2015c; ČMSM

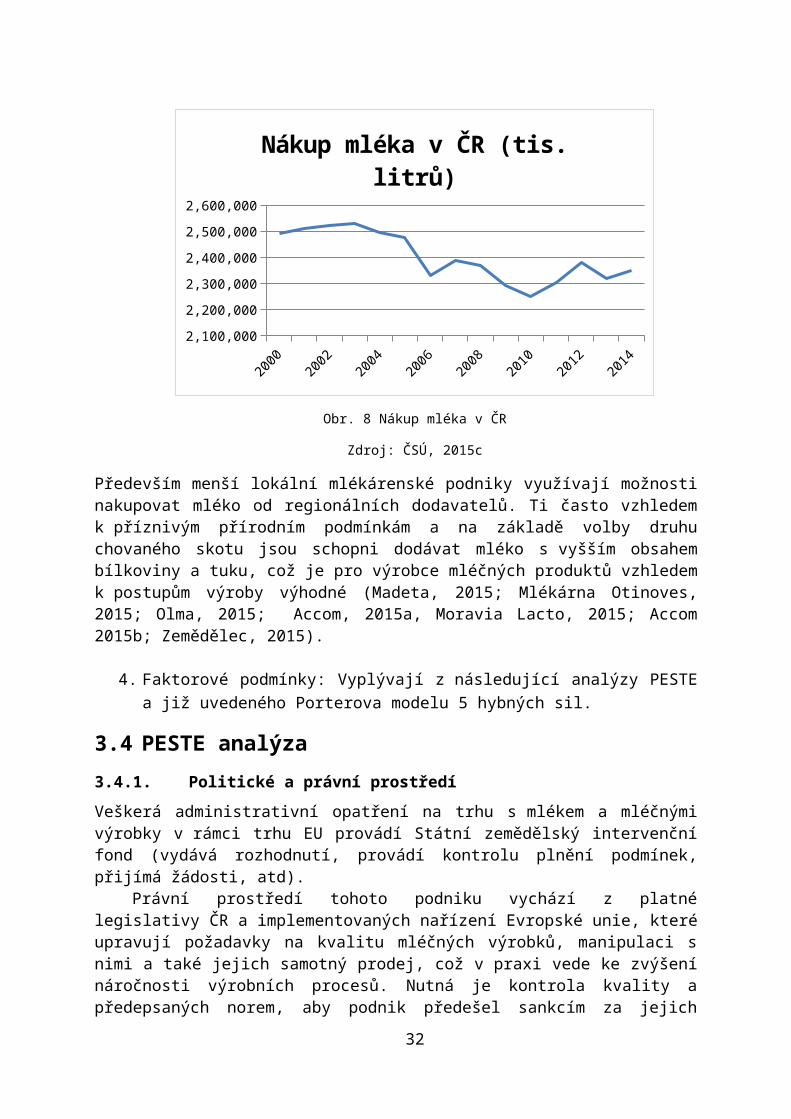

Následující graf uvádí objem mléka vyprodukovaného v České republice, které mlékárny nakupují pro svoji výrobu. Z údajů Ministerstva zemědělství vyplývá, že do roku 2010 docházelo v průměru k poklesu objemu nakupovaného mléka. V posledních čtyřech letech však dochází k jeho mírnému nárůstu.

Především menší lokální mlékárenské podniky využívají možnosti nakupovat mléko od regionálních dodavatelů. Ti často vzhledem k příznivým přírodním podmínkám a na základě volby druhu chovaného skotu jsou schopni dodávat mléko s vyšším obsahem bílkoviny a tuku, což je pro výrobce mléčných produktů vzhledem k postupům výroby výhodné (Madeta, 2015; Mlékárna Otinoves, 2015; Olma, 2015; Accom, 2015a, Moravia Lacto, 2015; Accom 2015b; Zemědělec, 2015).

4. Faktorové podmínky: Vyplývají z následující analýzy PESTE a již uvedeného Porterova modelu 5 hybných sil.

3.4 PESTE analýza

3.4.1. Politické a právní prostředí

Veškerá administrativní opatření na trhu s mlékem a mléčnými výrobky v rámci trhu EU provádí Státní zemědělský intervenční fond (vydává rozhodnutí, provádí kontrolu plnění podmínek, přijímá žádosti, atd).

Právní prostředí tohoto podniku vychází z platné legislativy ČR a implementovaných nařízení Evropské unie, které upravují požadavky na kvalitu mléčných výrobků, manipulaci s nimi a také jejich samotný prodej, což v praxi vede ke zvýšení náročnosti výrobních procesů. Nutná je kontrola kvality a předepsaných norem, aby podnik předešel sankcím za jejich případné nedodržení. Legislativa umožňuje intervence na trhu s mléčnými výrobky z důvodu regulace trhu a podpory domácích producentů.

Právní úprava Právní normy, které ovlivňují právní prostředí tohoto podniku, jsou v současnosti novelizovány z důvodu implementace evropských právních předpisů do české legislativy. Některá evropská nařízení nebo jejich části jsou obsaženy v českých zákonech.

24

Mezi významné právní předpisy, které ovlivňují tento podnik, patří: Zákon č. 90/2012 Sb., Zákon o obchodních společnostech a družstvech (zákon o

obchodních korporacích), který upravuje formy podnikání a stanovuje práva a povinnosti subjektů, v tomto případě pro společnost s ručením omezeným.

Zákon č. 252/1997 Sb., Zákon o zemědělství definuje v zemědělském sektoru podnikání, získání státních dotací a půjček, také určuje subjekt pro společnou organizaci trhu (Státní zemědělský intervenční fond).

Zákon č. 110/1997 Sb., O potravinách a tabákových výrobcích a o změně a doplnění některých souvisejících zákonů určuje základní povinnosti provozovatelů potravinářských podniků. Například zakazuje uvádět klamavé informace o produktu.

Vyhláška č. 77/2003 Sb., Vyhláška, kterou se stanoví požadavky pro mléko a mléčné výrobky, mražené krémy a jedlé tuky a oleje vymezuje požadavky na skladování, označování, jakost a definuje jednotlivé typy mléčných produktů.

Nařízení č. 282/2014 Sb., Nařízení vlády o některých podmínkách k provádění společné organizace trhu v odvětví mléka a mléčných výrobků stanovuje podmínky registrace kupujících a producentů mléka v systému společné organizace trhu.

EU nařízení č. 853/2004, kterým se stanoví zvláštní hygienická pravidla pro potraviny živočišného původu, stanoví hygienické předpisy při zacházení s mléčnými výrobky.

EU nařízení č. 178/2002, všeobecné zásady a požadavky potravinového práva vymezuje obecné zásady pro bezpečnost potravin a zřizuje Evropský úřad pro bezpečnost potravin.

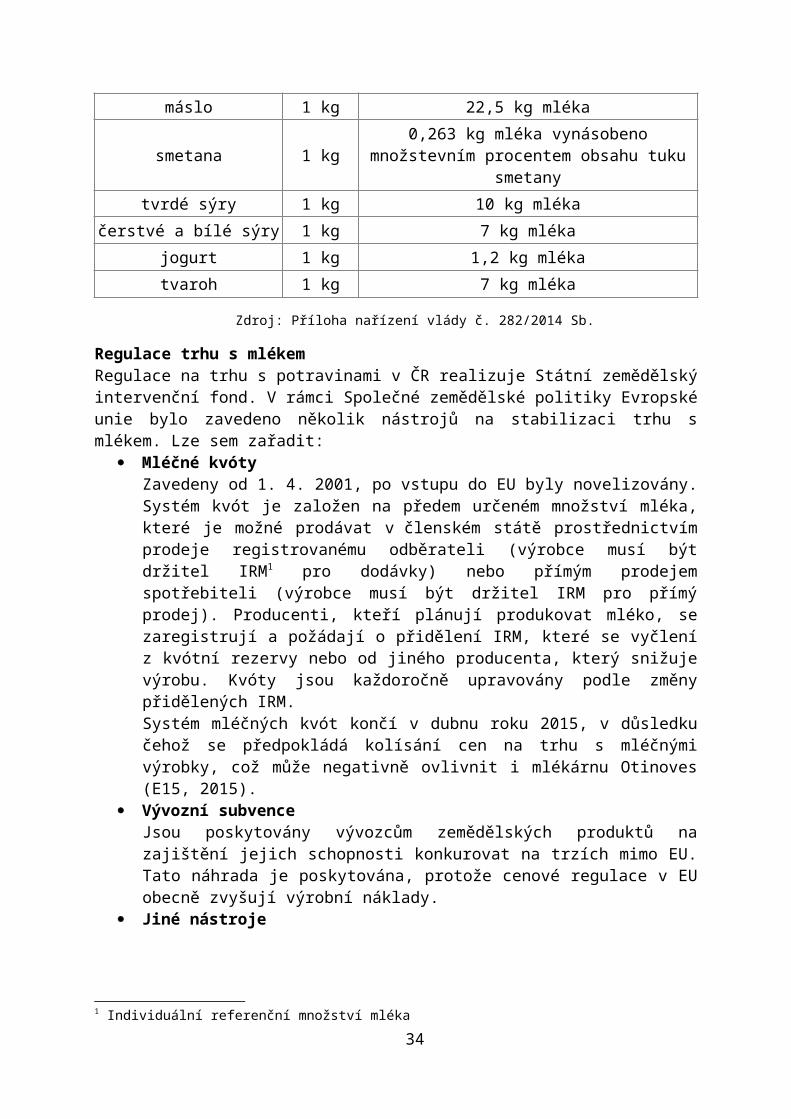

Tab. 5 Způsob přepočtu mléčných výrobků na ekvivalentní množství mléka

Druh mléčného výrobku Množství Ekvivalent množství mléka

máslo 1 kg 22,5 kg mléka

smetana 1 kg0,263 kg mléka vynásobeno množstevním

procentem obsahu tuku smetany

tvrdé sýry 1 kg 10 kg mléka

čerstvé a bílé sýry 1 kg 7 kg mléka

jogurt 1 kg 1,2 kg mléka

tvaroh 1 kg 7 kg mléka

Zdroj: Příloha nařízení vlády č. 282/2014 Sb.

Regulace trhu s mlékemRegulace na trhu s potravinami v ČR realizuje Státní zemědělský intervenční fond. V rámci Společné zemědělské politiky Evropské unie bylo zavedeno několik nástrojů na stabilizaci trhu s mlékem. Lze sem zařadit:

Mléčné kvótyZavedeny od 1. 4. 2001, po vstupu do EU byly novelizovány. Systém kvót je založen na předem určeném množství mléka, které je možné prodávat v členském státě prostřednictvím prodeje registrovanému odběrateli (výrobce musí být držitel IRM1 pro dodávky) nebo přímým prodejem spotřebiteli (výrobce

1 Individuální referenční množství mléka

25

musí být držitel IRM pro přímý prodej). Producenti, kteří plánují produkovat mléko, se zaregistrují a požádají o přidělení IRM, které se vyčlení z kvótní rezervy nebo od jiného producenta, který snižuje výrobu. Kvóty jsou každoročně upravovány podle změny přidělených IRM. Systém mléčných kvót končí v dubnu roku 2015, v důsledku čehož se předpokládá kolísání cen na trhu s mléčnými výrobky, což může negativně ovlivnit i mlékárnu Otinoves (E15, 2015).

Vývozní subvenceJsou poskytovány vývozcům zemědělských produktů na zajištění jejich schopnosti konkurovat na trzích mimo EU. Tato náhrada je poskytována, protože cenové regulace v EU obecně zvyšují výrobní náklady.

Jiné nástrojeo Intervenční prodej a nákup másla a odstředěného mléka slouží Evropské komisi

jako tzv. „Záchranná síť“ pro případnou stabilizaci cen.o Sjednocování výrobců v organizaci umožňuje výrobcům mléčných výrobků

hromadně vyjednávat prostřednictvím organizací o ceně a podmínkách. Díky tomu je výroba a trh transparentnější a také dochází ke spravedlivějšímu rozdělení přidané hodnoty a zvyšování vyjednávací síly producentů mléka.

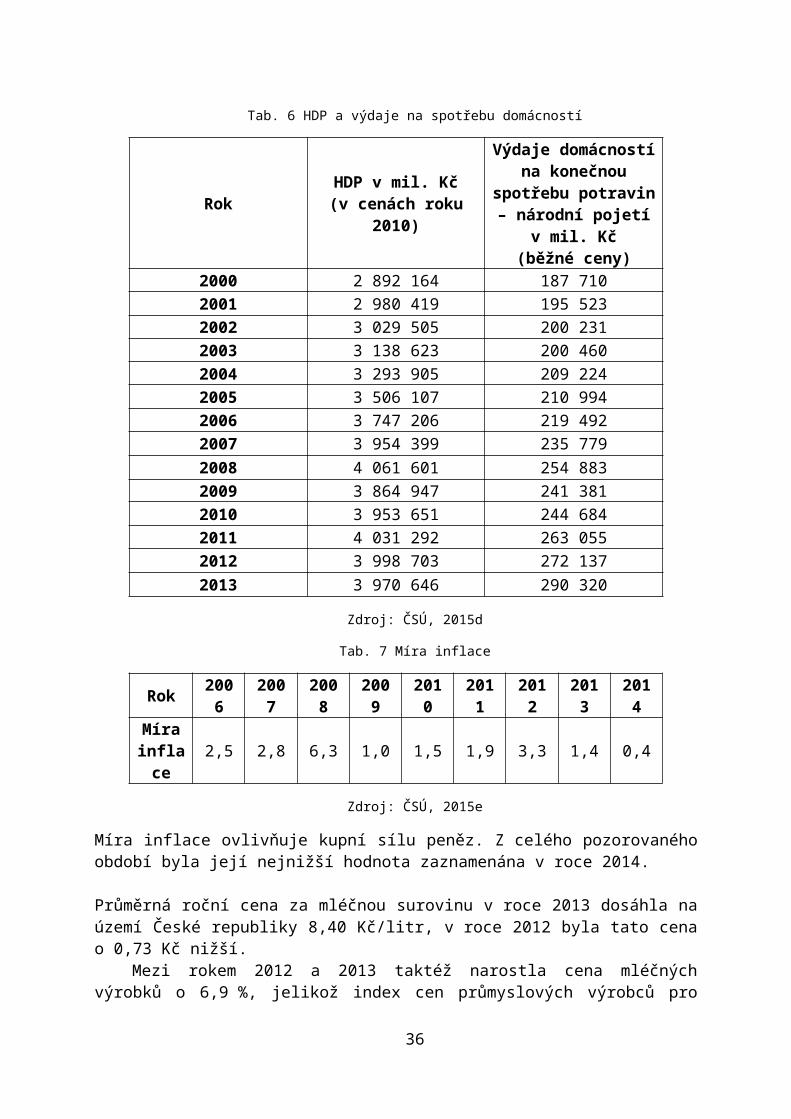

3.4.2. Ekonomické prostředí

Hodnota HDP České republiky stanovena výrobní metodou a zaznamenána v cenách roku 2010 se neustále navyšovala do roku 2008. V roce 2009 byl zřejmě zaznamenán pokles v závislosti s ekonomickou krizí. Následující 4 roky lze pozorovat opětovný nárůst a další pokles. Výdaje domácností na spotřebu potravin, které jsou zaznamenány v téže tabulce, se téměř neustále navyšují.

26

Tab. 6 HDP a výdaje na spotřebu domácností

RokHDP v mil. Kč

(v cenách roku 2010)

Výdaje domácností na konečnou spotřebu potravin – národní

pojetí v mil. Kč(běžné ceny)

2000 2 892 164 187 710

2001 2 980 419 195 523

2002 3 029 505 200 231

2003 3 138 623 200 460

2004 3 293 905 209 224

2005 3 506 107 210 994

2006 3 747 206 219 492

2007 3 954 399 235 779

2008 4 061 601 254 883

2009 3 864 947 241 381

2010 3 953 651 244 684

2011 4 031 292 263 055

2012 3 998 703 272 137

2013 3 970 646 290 320

Zdroj: ČSÚ, 2015d

Tab. 7 Míra inflace

Rok 2006 2007 2008 2009 2010 2011 2012 2013 2014

Míra inflace

2,5 2,8 6,3 1,0 1,5 1,9 3,3 1,4 0,4

Zdroj: ČSÚ, 2015e

Míra inflace ovlivňuje kupní sílu peněz. Z celého pozorovaného období byla její nejnižší hodnota zaznamenána v roce 2014.

Průměrná roční cena za mléčnou surovinu v roce 2013 dosáhla na území České republiky 8,40 Kč/litr, v roce 2012 byla tato cena o 0,73 Kč nižší.

Mezi rokem 2012 a 2013 taktéž narostla cena mléčných výrobků o 6,9 %, jelikož index cen průmyslových výrobců pro mléčné výrobky v ČR, jako průměr od počátku roku 2013, dosáhl hodnoty 106,9. Ceny všech potravinářských výrobků, nápojů a tabáků vzrostly v tomto období pouze o 2,8 %. Vývoj indexu cen mléčných výrobků zaznamenává následující tabulka.

27

Tab. 8 Index cen mléčných výrobků v letech 2009 - 2013

Název KódPrůměr od počátku roku

2009 2010 2011 2012 2013Mléčné

výrobky10.5 89,1 106,2 106,3 98,1 106,9

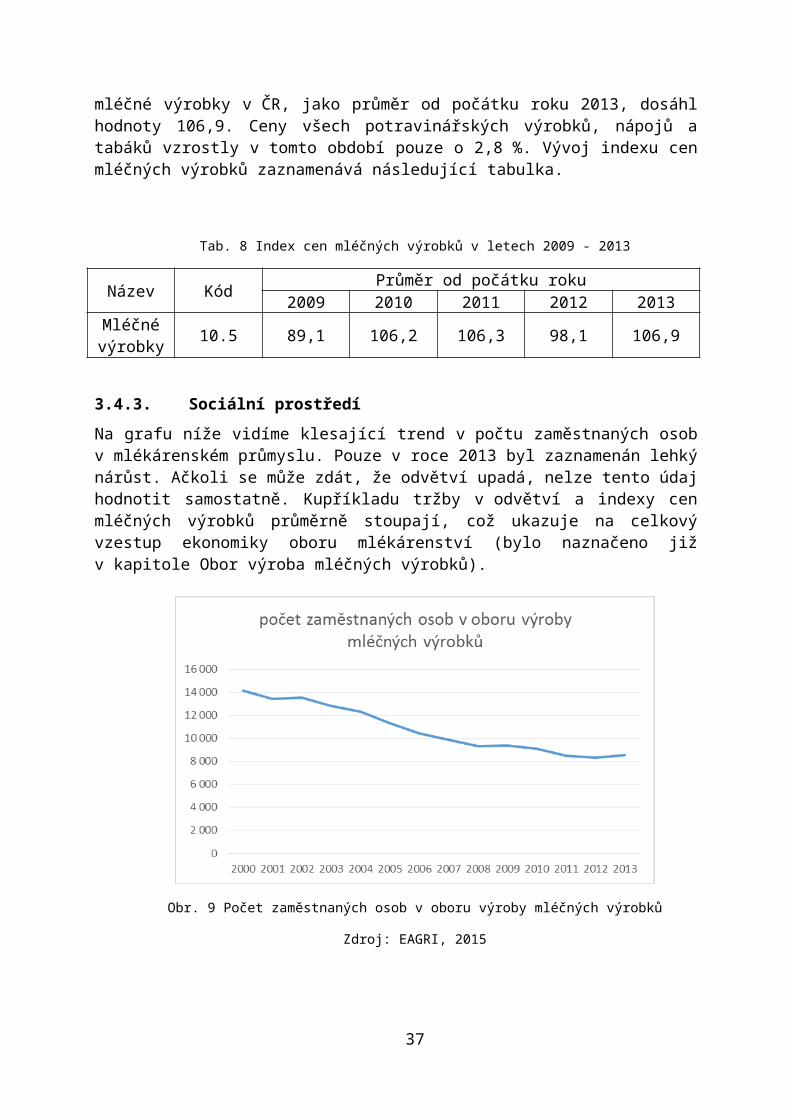

3.4.3. Sociální prostředí

Na grafu níže vidíme klesající trend v počtu zaměstnaných osob v mlékárenském průmyslu. Pouze v roce 2013 byl zaznamenán lehký nárůst. Ačkoli se může zdát, že odvětví upadá, nelze tento údaj hodnotit samostatně. Kupříkladu tržby v odvětví a indexy cen mléčných výrobků průměrně stoupají, což ukazuje na celkový vzestup ekonomiky oboru mlékárenství (bylo naznačeno již v kapitole Obor výroba mléčných výrobků).

Obr. 9 Počet zaměstnaných osob v oboru výroby mléčných výrobků

Zdroj: EAGRI, 2015

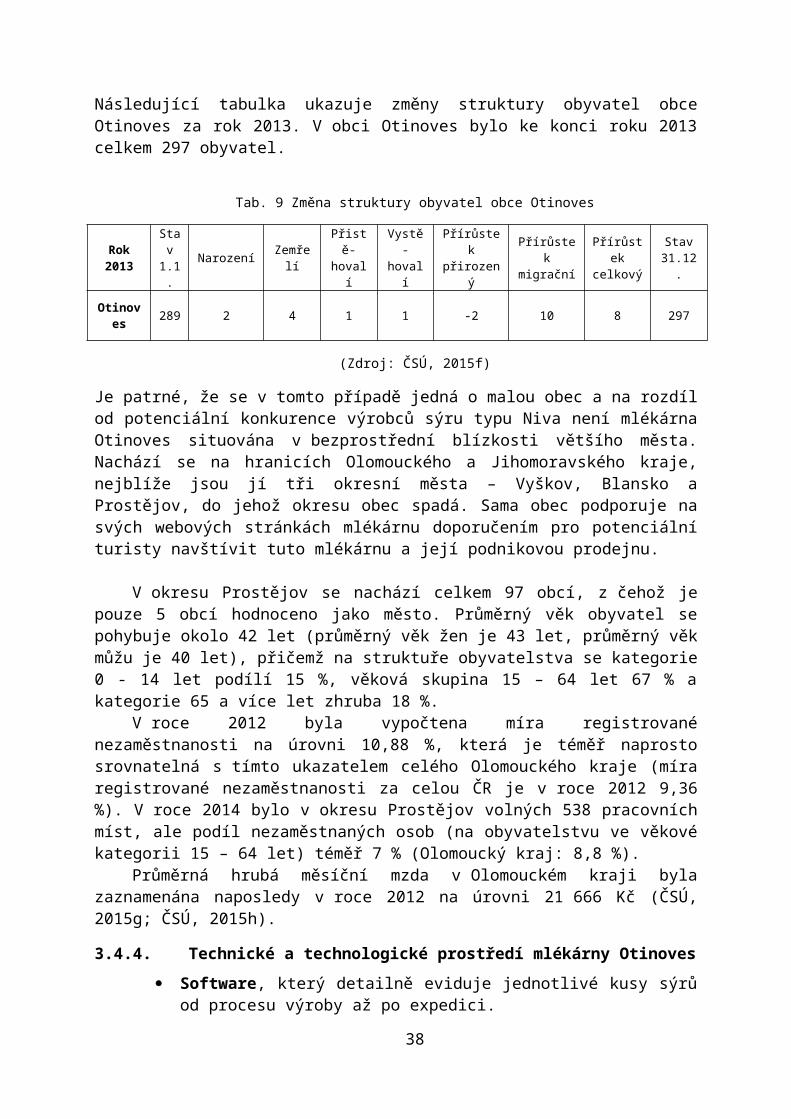

Následující tabulka ukazuje změny struktury obyvatel obce Otinoves za rok 2013. V obci Otinoves bylo ke konci roku 2013 celkem 297 obyvatel.

Tab. 9 Změna struktury obyvatel obce Otinoves

Rok 2013

Stav 1.1.

Narození ZemřelíPřistě-hovalí

Vystě-hovalí

Přírůstek přirozený

Přírůstek migrační

Přírůstek celkový

Stav 31.12.

Otinoves 289 2 4 1 1 -2 10 8 297

(Zdroj: ČSÚ, 2015f)

Je patrné, že se v tomto případě jedná o malou obec a na rozdíl od potenciální konkurence výrobců sýru typu Niva není mlékárna Otinoves situována v bezprostřední

28

blízkosti většího města. Nachází se na hranicích Olomouckého a Jihomoravského kraje, nejblíže jsou jí tři okresní města – Vyškov, Blansko a Prostějov, do jehož okresu obec spadá. Sama obec podporuje na svých webových stránkách mlékárnu doporučením pro potenciální turisty navštívit tuto mlékárnu a její podnikovou prodejnu.

V okresu Prostějov se nachází celkem 97 obcí, z čehož je pouze 5 obcí hodnoceno jako město. Průměrný věk obyvatel se pohybuje okolo 42 let (průměrný věk žen je 43 let, průměrný věk můžu je 40 let), přičemž na struktuře obyvatelstva se kategorie 0 - 14 let podílí 15 %, věková skupina 15 – 64 let 67 % a kategorie 65 a více let zhruba 18 %.

V roce 2012 byla vypočtena míra registrované nezaměstnanosti na úrovni 10,88 %, která je téměř naprosto srovnatelná s tímto ukazatelem celého Olomouckého kraje (míra registrované nezaměstnanosti za celou ČR je v roce 2012 9,36 %). V roce 2014 bylo v okresu Prostějov volných 538 pracovních míst, ale podíl nezaměstnaných osob (na obyvatelstvu ve věkové kategorii 15 – 64 let) téměř 7 % (Olomoucký kraj: 8,8 %).

Průměrná hrubá měsíční mzda v Olomouckém kraji byla zaznamenána naposledy v roce 2012 na úrovni 21 666 Kč (ČSÚ, 2015g; ČSÚ, 2015h).

3.4.4. Technické a technologické prostředí mlékárny Otinoves

Software, který detailně eviduje jednotlivé kusy sýrů od procesu výroby až po expedici.

Detektor kovu, který monitoruje sýry. Zrací sklep zvyšuje kvalitu dozrávaných sýrů. Norma ISO 22000. Jedná se o základní mezinárodně uznávaný

potravinářský standard, který zahrnuje celkový systém managementu bezpečnosti potravin a je aplikovatelný na všechny organizace zapojené jakýmkoliv způsobem do potravinářského řetězce.

Systém HACCP je systémem preventivních opatření, která slouží k zajištění zdravotní nezávadnosti potravin během všech činností souvisejících s jejich výrobou. Slouží k včasné identifikaci nebezpečí zdravotní závadnosti a k zamezení jeho vzniku. Důsledná aplikace výrazně snižuje nejen zdravotní rizika, ale i ekonomické ztráty ve výrobě.

Značka kvality KLASA, kterou uděluje od roku 2003 ministr zemědělství, a zaslouží si ji jen ty nejkvalitnější potravinářské a zemědělské výrobky.

V posledních letech také došlo k podpoře inovací do technologického vývoje, například nákup nového porcovacího stroje či inovace v oblasti mytí forem. (My bychom chtěli v tomto duchu pokračovat, a proto navrhujeme za účelem zefektivnění výroby zavedení nové výrobní linky.)

3.4.5. Ekologické prostředí mlékárny Otinoves

EKO-KOM, který zajišťuje zpětný odběr a využití odpadů z obalů. Čistička odpadních vod.

Integrovaný systém ohlašovacích povinností (ISPOP), prostřednictvím kterého ukládá česká legislativa ekonomickým subjektům povinnost hlásit státní nebo veřejné správě informace o vlivu jejich ekonomické činnosti na životní prostředí. ISPOP zahrnuje informace o evidenci znečišťování ovzduší, vod, půdy či evidenci odpadů (ISPOP, 2015).

29

4 Predikce tržeb a modelace poptávkyMlékárna Otinoves od svého vzniku vykazuje tržby ve výši několika milionů korun, což vidíme v tabulce Tab. 1. Cílem zavedení naší plánované investice je kromě snížení mzdových nákladů a dalších neprioritních změn právě zvýšení tržeb, k čemuž dojde zvýšením objemu výroby. V tabulce Tab. 1 dále vidíme vyčíslenou předpověď vývoje tržeb od roku 2014 po rok 2018. Předpověď je získaná analýzou dat v ekonometrickém programu Gretl, který ze skutečných hodnot parametrů udělá vyrovnané hodnoty, na základě kterých predikuje vývoj v budoucnu. V praxi to znamená, že udělá předpověď delšího, požadovaného, období, tedy i předpověď tržeb nám už známých období, aby na základě trendu vývoje tržeb dokázal udělat predikci na období, ve kterých hodnoty tržeb jsou nám již neznámé. Proto program v našem případě vyčísluje predikci už od roku 2003. Grafické znázornění vidíme v grafu Obr. 1.

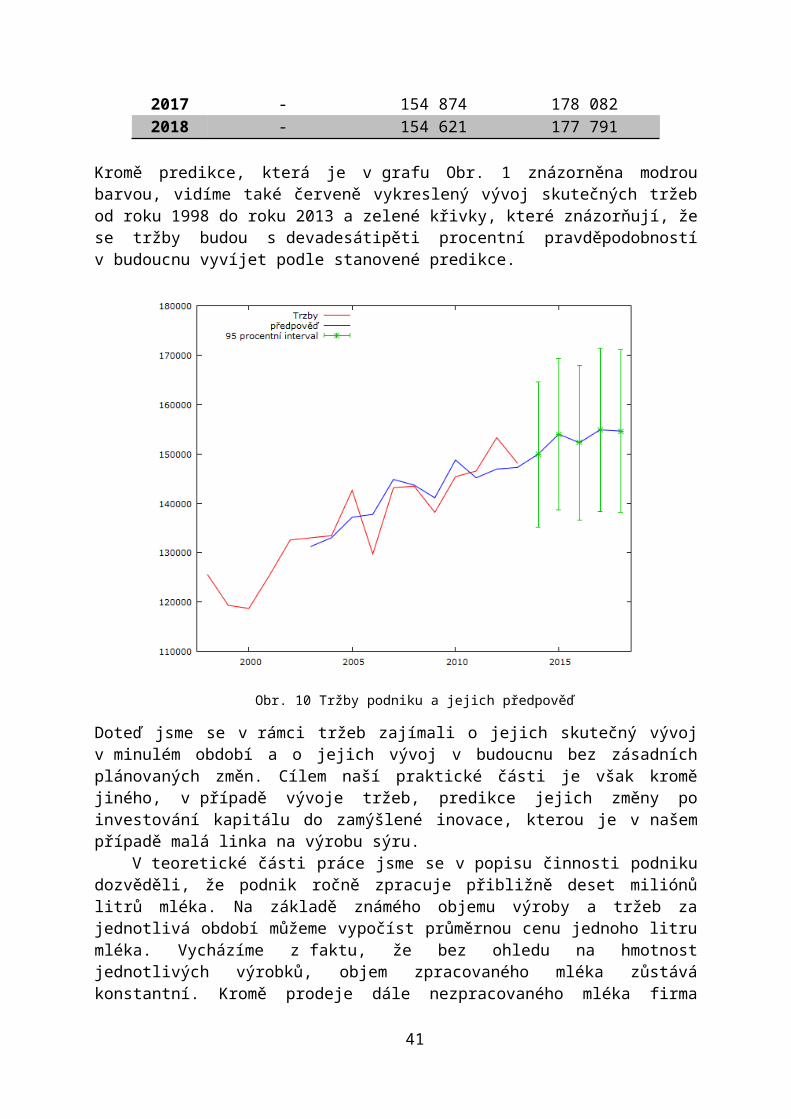

Kromě predikce, která je v grafu Obr. 1 znázorněna modrou barvou, vidíme také červeně vykreslený vývoj skutečných tržeb od roku 1998 do roku 2013 a zelené křivky, které

30

znázorňují, že se tržby budou s devadesátipěti procentní pravděpodobností v budoucnu vyvíjet podle stanovené predikce.

Doteď jsme se v rámci tržeb zajímali o jejich skutečný vývoj v minulém období a o jejich vývoj v budoucnu bez zásadních plánovaných změn. Cílem naší praktické části je však kromě jiného, v případě vývoje tržeb, predikce jejich změny po investování kapitálu do zamýšlené inovace, kterou je v našem případě malá linka na výrobu sýru.

V teoretické části práce jsme se v popisu činnosti podniku dozvěděli, že podnik ročně zpracuje přibližně deset miliónů litrů mléka. Na základě známého objemu výroby a tržeb za jednotlivá období můžeme vypočíst průměrnou cenu jednoho litru mléka. Vycházíme z faktu, že bez ohledu na hmotnost jednotlivých výrobků, objem zpracovaného mléka zůstává konstantní. Kromě prodeje dále nezpracovaného mléka firma vyrábí mléčné výrobky, jejichž hlavní základnu tvoří sýry, a právě proto je důležité uvědomit si, že jedna objemová jednotka sýru obsahuje několikanásobně vyšší počet objemových jednotek syrového mléka. Prodejní cena sýru je proto mnohonásobně vyšší než cena nezpracovaného mléka. Nicméně když objem mléka považujeme za konstantu, můžeme dojít k závěru, že víc jak deset miliónů litrů mléka podnik nezpracuje, bez ohledu na to, jestli z tohoto mléka udělá sýr nebo jiný mléčný výrobek. To znamená, že chceme vlastně vypočíst vážený průměr prodejní ceny jednoho litru mléka x. Rovnice, ze které tuto informaci získáme, vypadá následovně:

10 000 000 * x = 148 119 000

Kromě neznámé veličiny x v rovnici na levé straně figuruje celkový litrový objem mléka, který vstupuje do výroby, a na pravé straně tržby za rok 2013 v českých korunách. Vážený průměr ceny jednoho litru mléka je potom 14,81 korun českých. Jelikož víme, že

31

Obr. 10 Tržby podniku a jejich předpověď

jeden kilogram mléka po změně jednotek obsahuje 1030 mililitrů mléka jsme schopni porovnat stávající denní spotřebu mléka s denní spotřebou mléka plánovanou výrobní linkou, přičemž potřebujeme zjistit právě současnou denní spotřebu mléka y podle následující rovnice:

10 000 000/365 = y

Po jednoduchém výpočtu jsme zjistili, že podnik denně zpracuje přibližně 27 397 litrů mléka, což můžeme po jednotkové přeměně považovat za 27 tun. Dále jsme se v teoretické části dozvěděli, že denní výrobní kapacita plánované výrobní linky je 10,1 tuny za den. Můžeme tedy říct, že zavedení této linky pokryje přibližně jednu třetinu stávající dvacetičtyřhodinové produkce. Tuto změnu můžeme kompenzovat třeba snížením mzdových nákladů, přičemž musíme brát v úvahu také zvýšení rychlosti produkce, čehož má být dosáhnuto automatizací výroby. V praxi můžeme říci, když abstrahujeme od dalších vlivů, že by mohlo dojít ke snížení počtu zaměstnanců právě o jednu třetinu, navíc můžeme počítat se zvýšením objemu výroby v důsledku jejího zrychlení. Je obtížné snížit mzdové náklady a na druhé straně očekávat konkrétní zvýšení objemu výroby, proto se můžeme na situaci podívat z opačného úhlu. Budeme předpokládat zvýšení objemu výroby o 15 %, čemuž můžeme snadněji přizpůsobit výši mzdových nákladů. Když tedy odhadneme nárůst objemu výroby o 15 %, víme, že podnik zpracuje ročně více mléka. Jeho zvýšenou spotřebu z vypočítáme z následující rovnice:

0,15 * 10 000 000 + 10 000 000 = z

Vypočtením rovnice zjistíme, že podnik po zavedení inovace a odhadnutí procentního zvýšení objemu výroby zpracuje ročně 11 500 000 litrů mléka. Na základě tohoto výpočtu jsme schopni pomocí zvýšeného objemu výroby a průměrné ceny jednoho litru mléka dle následujícího vztahu:

11 500 000 * 14,81 = t (1)

vypočíst tržby za rok 2013 t v českých korunách a následně zjistit procentní zvýšení tržeb po zavedení inovace oproti skutečnému stavu tržeb v pozorovaném období. Po výpočtu rovnice (1) zjistíme, že tržby za rok 2013 narostly na 170 315 000 korun, z čehož dle následujícího výpočtu:

170 315 000/148 119 000 = n/100

vyplývá, že tržby narostou o n=14,985 %. Po vynásobení Gretlem predikovaných hodnot tržeb, před zavedením inovace, vypočteným koeficientem n, získáme predikci tržeb po zavedení inovace. Výsledky opsaných výpočtů pro jednotlivá období vidíme v číselném vyjádření v posledním sloupci tabulky Tab. 1 a v grafickém vyjádření v grafu Obr. 2 na následující straně.

32

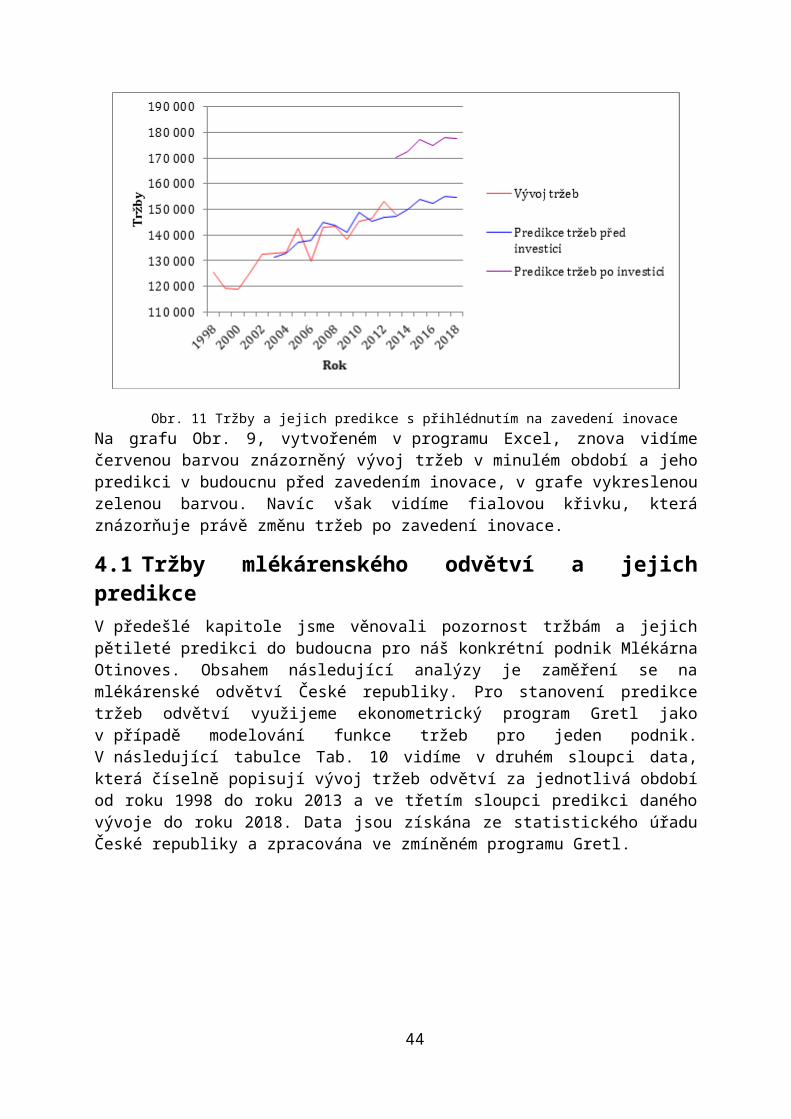

Na grafu Obr. 9, vytvořeném v programu Excel, znova vidíme červenou barvou znázorněný vývoj tržeb v minulém období a jeho predikci v budoucnu před zavedením inovace, v grafe vykreslenou zelenou barvou. Navíc však vidíme fialovou křivku, která znázorňuje právě změnu tržeb po zavedení inovace.

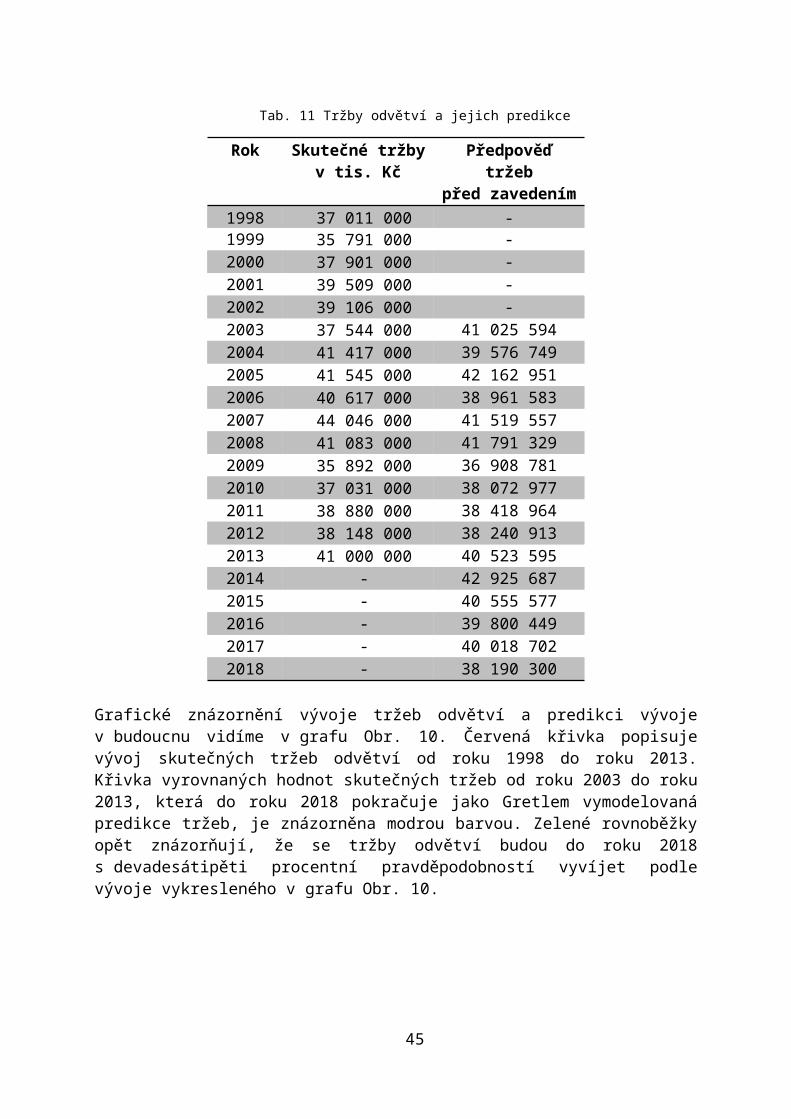

4.1 Tržby mlékárenského odvětví a jejich predikceV předešlé kapitole jsme věnovali pozornost tržbám a jejich pětileté predikci do budoucna pro náš konkrétní podnik Mlékárna Otinoves. Obsahem následující analýzy je zaměření se na mlékárenské odvětví České republiky. Pro stanovení predikce tržeb odvětví využijeme ekonometrický program Gretl jako v případě modelování funkce tržeb pro jeden podnik. V následující tabulce Tab. 10 vidíme v druhém sloupci data, která číselně popisují vývoj tržeb odvětví za jednotlivá období od roku 1998 do roku 2013 a ve třetím sloupci predikci daného vývoje do roku 2018. Data jsou získána ze statistického úřadu České republiky a zpracována ve zmíněném programu Gretl.

33

Obr. 11 Tržby a jejich predikce s přihlédnutím na zavedení inovace

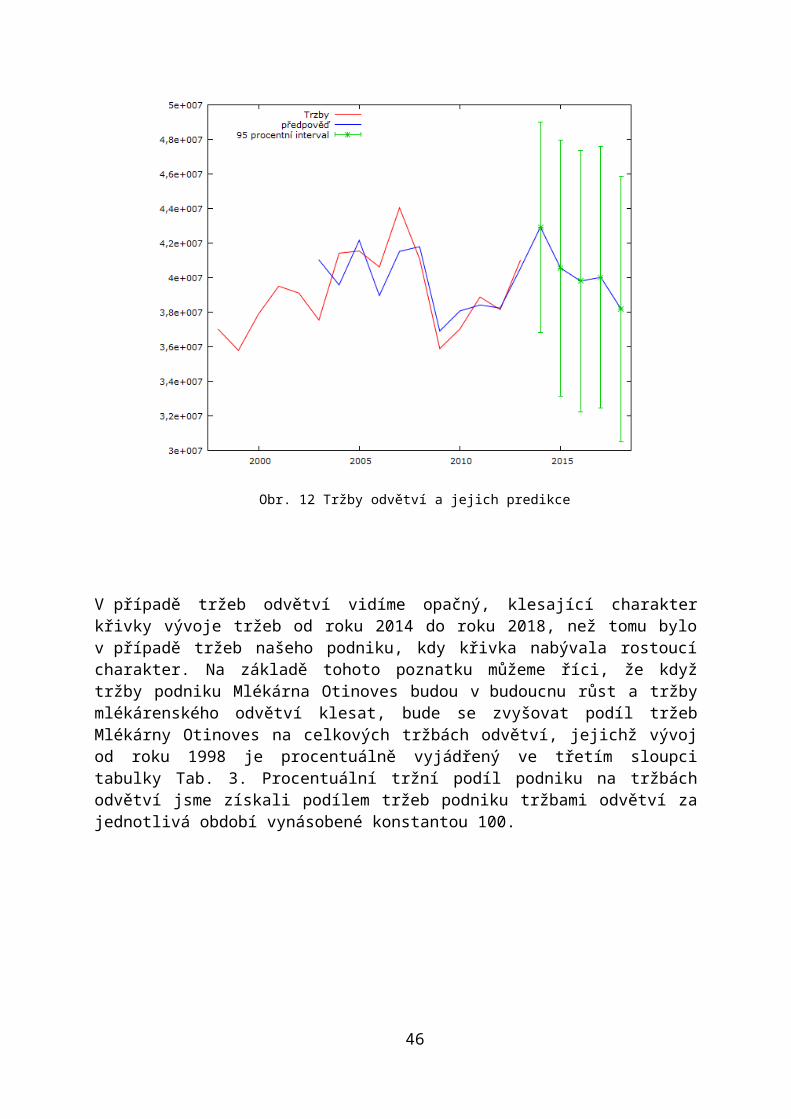

Grafické znázornění vývoje tržeb odvětví a predikci vývoje v budoucnu vidíme v grafu Obr. 10. Červená křivka popisuje vývoj skutečných tržeb odvětví od roku 1998 do roku 2013. Křivka vyrovnaných hodnot skutečných tržeb od roku 2003 do roku 2013, která do roku 2018 pokračuje jako Gretlem vymodelovaná predikce tržeb, je znázorněna modrou barvou. Zelené rovnoběžky opět znázorňují, že se tržby odvětví budou do roku 2018 s devadesátipěti procentní pravděpodobností vyvíjet podle vývoje vykresleného v grafu Obr. 10.

34

V případě tržeb odvětví vidíme opačný, klesající charakter křivky vývoje tržeb od roku 2014 do roku 2018, než tomu bylo v případě tržeb našeho podniku, kdy křivka nabývala rostoucí charakter. Na základě tohoto poznatku můžeme říci, že když tržby podniku Mlékárna Otinoves budou v budoucnu růst a tržby mlékárenského odvětví klesat, bude se zvyšovat podíl tržeb Mlékárny Otinoves na celkových tržbách odvětví, jejichž vývoj od roku 1998 je procentuálně vyjádřený ve třetím sloupci tabulky Tab. 3. Procentuální tržní podíl podniku na tržbách odvětví jsme získali podílem tržeb podniku tržbami odvětví za jednotlivá období vynásobené konstantou 100.

35

Obr. 12 Tržby odvětví a jejich predikce

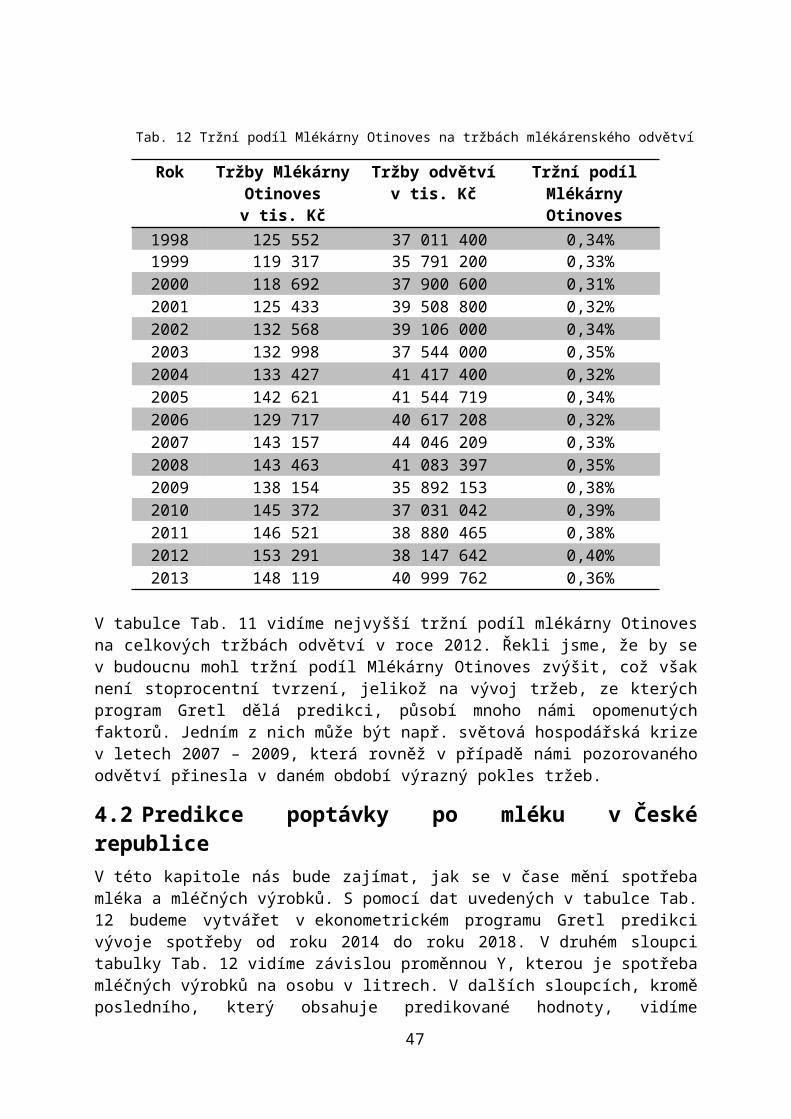

Tab. 12 Tržní podíl Mlékárny Otinoves na tržbách mlékárenského odvětví

V tabulce Tab. 11 vidíme nejvyšší tržní podíl mlékárny Otinoves na celkových tržbách odvětví v roce 2012. Řekli jsme, že by se v budoucnu mohl tržní podíl Mlékárny Otinoves zvýšit, což však není stoprocentní tvrzení, jelikož na vývoj tržeb, ze kterých program Gretl dělá predikci, působí mnoho námi opomenutých faktorů. Jedním z nich může být např. světová hospodářská krize v letech 2007 – 2009, která rovněž v případě námi pozorovaného odvětví přinesla v daném období výrazný pokles tržeb.

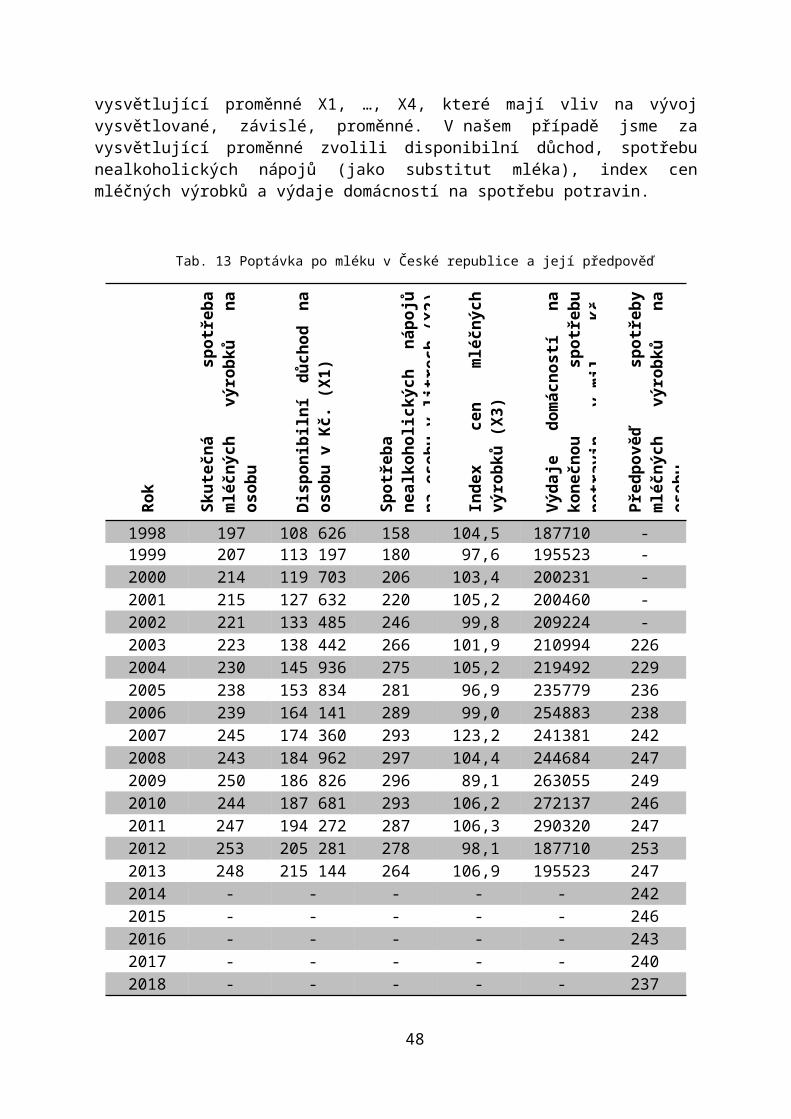

4.2 Predikce poptávky po mléku v České republiceV této kapitole nás bude zajímat, jak se v čase mění spotřeba mléka a mléčných výrobků. S pomocí dat uvedených v tabulce Tab. 12 budeme vytvářet v ekonometrickém programu Gretl predikci vývoje spotřeby od roku 2014 do roku 2018. V druhém sloupci tabulky Tab. 12 vidíme závislou proměnnou Y, kterou je spotřeba mléčných výrobků na osobu v litrech. V dalších sloupcích, kromě posledního, který obsahuje predikované hodnoty, vidíme vysvětlující proměnné X1, …, X4, které mají vliv na vývoj vysvětlované, závislé, proměnné. V našem případě jsme za vysvětlující proměnné zvolili disponibilní důchod, spotřebu nealkoholických nápojů (jako substitut mléka), index cen mléčných výrobků a výdaje domácností na spotřebu potravin.

36

Tab. 13 Poptávka po mléku v České republice a její předpověď

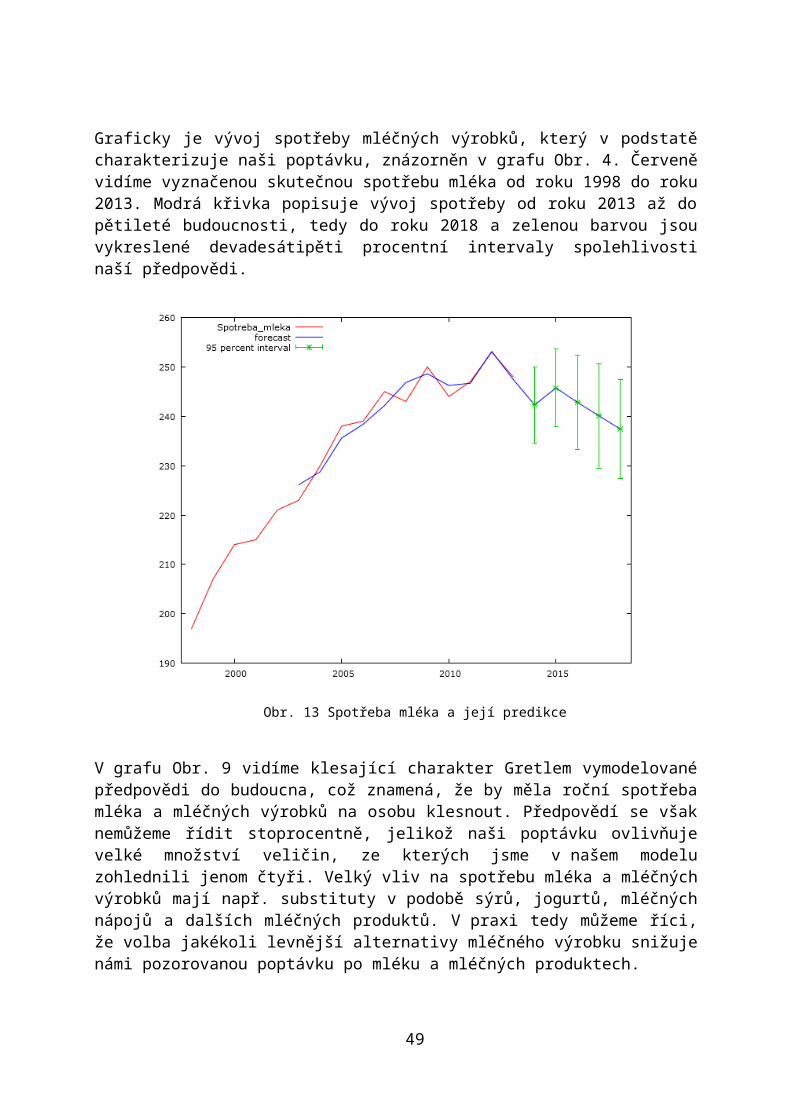

Graficky je vývoj spotřeby mléčných výrobků, který v podstatě charakterizuje naši poptávku, znázorněn v grafu Obr. 4. Červeně vidíme vyznačenou skutečnou spotřebu mléka od roku 1998 do roku 2013. Modrá křivka popisuje vývoj spotřeby od roku 2013 až do pětileté budoucnosti, tedy do roku 2018 a zelenou barvou jsou vykreslené devadesátipěti procentní intervaly spolehlivosti naší předpovědi.

37

V grafu Obr. 9 vidíme klesající charakter Gretlem vymodelované předpovědi do budoucna, což znamená, že by měla roční spotřeba mléka a mléčných výrobků na osobu klesnout. Předpovědí se však nemůžeme řídit stoprocentně, jelikož naši poptávku ovlivňuje velké množství veličin, ze kterých jsme v našem modelu zohlednili jenom čtyři. Velký vliv na spotřebu mléka a mléčných výrobků mají např. substituty v podobě sýrů, jogurtů, mléčných nápojů a dalších mléčných produktů. V praxi tedy můžeme říci, že volba jakékoli levnější alternativy mléčného výrobku snižuje námi pozorovanou poptávku po mléku a mléčných produktech.

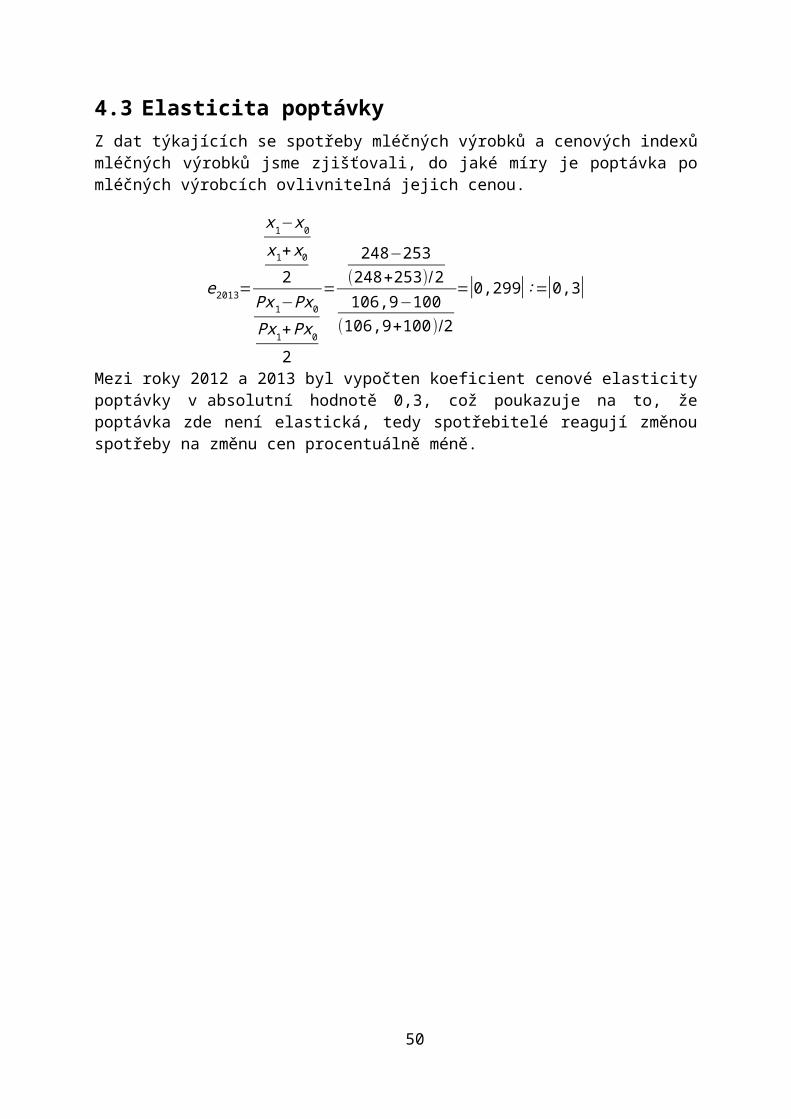

4.3 Elasticita poptávkyZ dat týkajících se spotřeby mléčných výrobků a cenových indexů mléčných výrobků jsme zjišťovali, do jaké míry je poptávka po mléčných výrobcích ovlivnitelná jejich cenou.

e2013=

x1−x0x1+x02

Px1−Px0Px1+Px02

=

248−253(248+253)/2106,9−100

(106,9+100)/2

=|0,299|∶=|0,3|

Mezi roky 2012 a 2013 byl vypočten koeficient cenové elasticity poptávky v absolutní hodnotě 0,3, což poukazuje na to, že poptávka zde není elastická, tedy spotřebitelé reagují změnou spotřeby na změnu cen procentuálně méně.

38

Obr. 13 Spotřeba mléka a její predikce

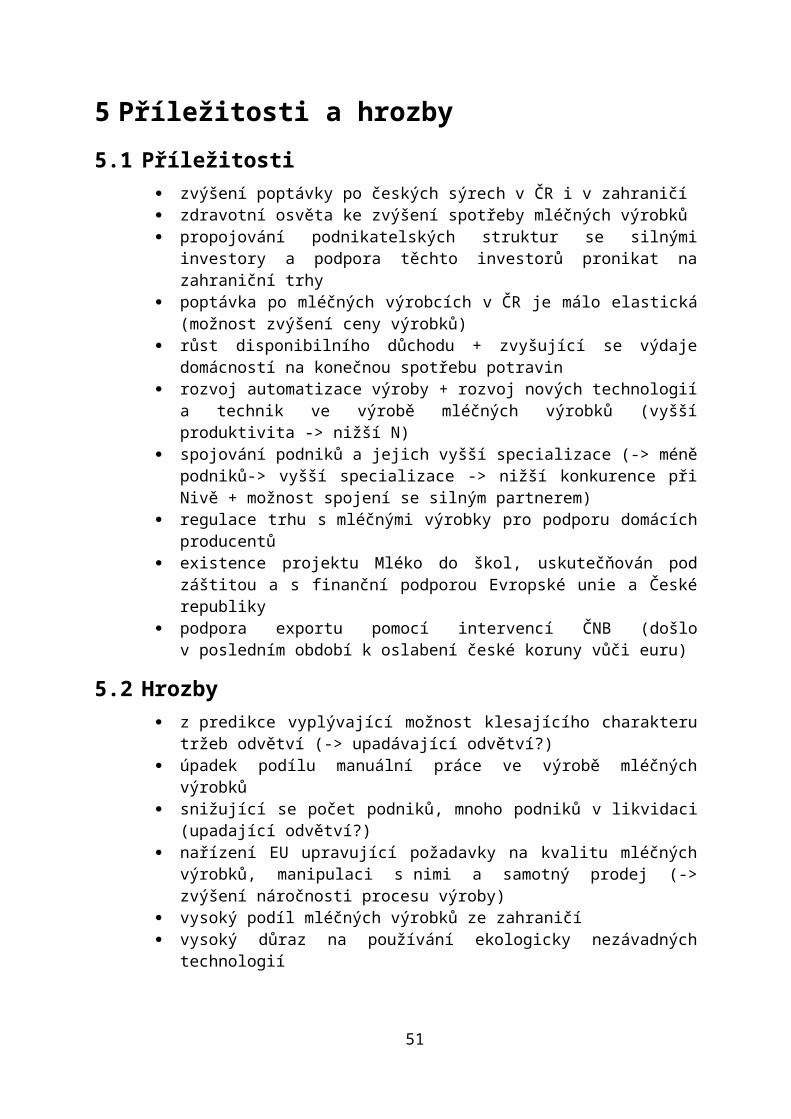

5 Příležitosti a hrozby

5.1 Příležitosti zvýšení poptávky po českých sýrech v ČR i v zahraničí zdravotní osvěta ke zvýšení spotřeby mléčných výrobků propojování podnikatelských struktur se silnými investory a podpora

těchto investorů pronikat na zahraniční trhy poptávka po mléčných výrobcích v ČR je málo elastická (možnost zvýšení

ceny výrobků) růst disponibilního důchodu + zvyšující se výdaje domácností na konečnou

spotřebu potravin rozvoj automatizace výroby + rozvoj nových technologií a technik ve výrobě

mléčných výrobků (vyšší produktivita -> nižší N) spojování podniků a jejich vyšší specializace (-> méně podniků-> vyšší

specializace -> nižší konkurence při Nivě + možnost spojení se silným partnerem)

regulace trhu s mléčnými výrobky pro podporu domácích producentů existence projektu Mléko do škol, uskutečňován pod záštitou a s finanční

podporou Evropské unie a České republiky podpora exportu pomocí intervencí ČNB (došlo v posledním období

k oslabení české koruny vůči euru)

5.2 Hrozby z predikce vyplývající možnost klesajícího charakteru tržeb odvětví (->

upadávající odvětví?) úpadek podílu manuální práce ve výrobě mléčných výrobků snižující se počet podniků, mnoho podniků v likvidaci (upadající odvětví?) nařízení EU upravující požadavky na kvalitu mléčných výrobků, manipulaci

s nimi a samotný prodej (-> zvýšení náročnosti procesu výroby) vysoký podíl mléčných výrobků ze zahraničí vysoký důraz na používání ekologicky nezávadných technologií

39

6 Analýza vnitřního prostředí

6.1 Model 7 S firmy dle McKinsey

6.1.1. Strategie

Dlouhodobým cílem mlékárny je udržení výroby svých tradičních mléčných produktů z mléka dodávaného z blízkého okolí. Mezi tyto výrobky patří sýr NIVA, tvaroh a konzumní mléko. Za účelem udržení jejich požadované kvality zavedla mlékárna systém řízení kvality dle normy ISO 22000 a mezinárodní standard IFS.

IFS: International Food Standard je mezinárodní potravinářská norma, která slouží pro jednotnou kontrolu bezpečnosti potravin, stejně jako pro kontrolu úrovně kvality producentů. Je použitelná pro všechny stupně výroby, které navazují na zemědělskou produkci a kde dochází ke zpracování potravin. (IFS, 2015)

Vstupní surovinu mléko proto Otinovsi dodávají výhradně regionální dodavatelé Moravského krasu a Drahanské vrchoviny, jimiž jsou: Zemspol a.s. Sloup, TAURUS DRUŽSTVO se sídlem v Protivanově, družstvo AGRO Rozstání, družstvo KOJÁL Krásensko, ZD Myslejovice, družstvo Sentus, s.r.o. se sídlem v Senetářově a AGRIS JEDOVNICE spol. s r.o.

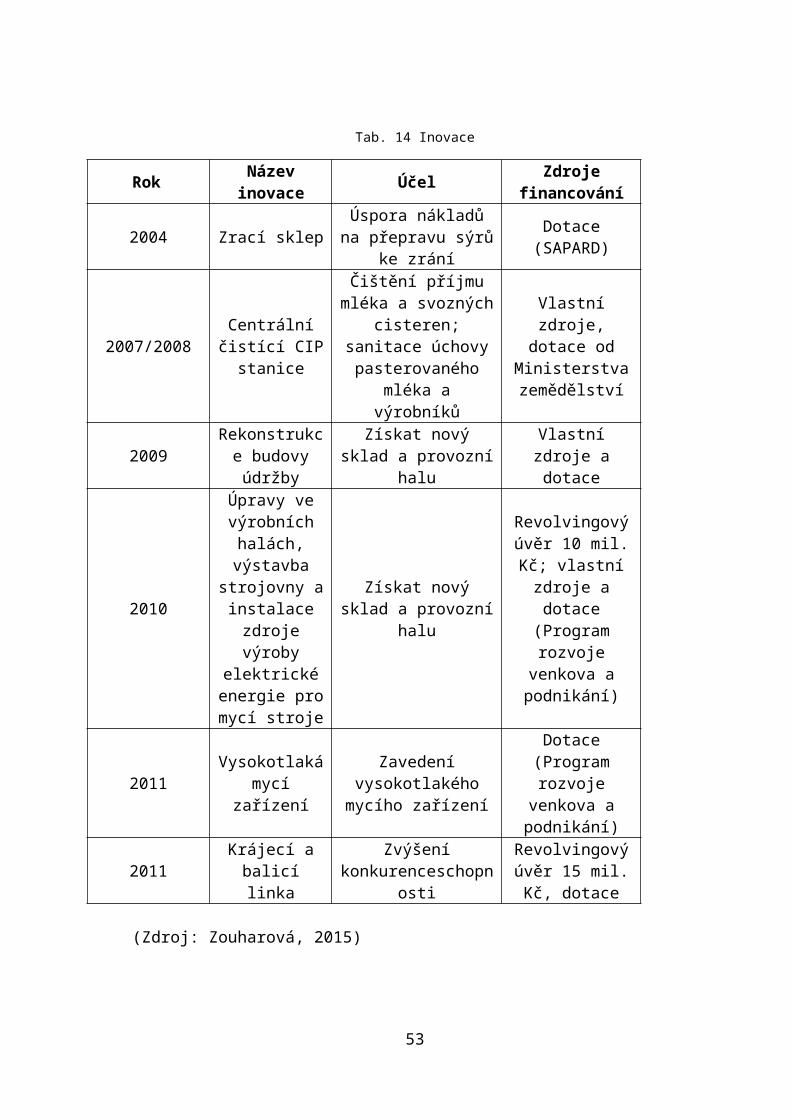

Aby byla mlékárna schopna udržet si své postavení v rámci konkurence a zdokonalovat kvalitu svých výrobků, zaváděla a realizovala mnohé inovace, díky nimž mohla modernizovat svůj provoz. Následující tabulka ukazuje jejich přehled:

40

Tab. 14 Inovace

Rok Název inovace ÚčelZdroje

financování

2004 Zrací sklepÚspora nákladů na přepravu sýrů ke

zráníDotace (SAPARD)

2007/2008Centrální čistící

CIP stanice

Čištění příjmu mléka a svozných cisteren;

sanitace úchovy pasterovaného mléka

a výrobníků

Vlastní zdroje, dotace od

Ministerstva zemědělství

2009Rekonstrukce

budovy údržbyZískat nový sklad a

provozní haluVlastní zdroje a

dotace

2010

Úpravy ve výrobních

halách, výstavba

strojovny a instalace zdroje

výroby elektrické

energie pro mycí stroje

Získat nový sklad a provozní halu

Revolvingový úvěr 10 mil. Kč; vlastní zdroje a

dotace (Program rozvoje venkova a

podnikání)

2011Vysokotlaká

mycí zařízení

Zavedení vysokotlakého mycího

zařízení

Dotace (Program rozvoje venkova a

podnikání)

2011Krájecí a balicí

linkaZvýšení

konkurenceschopnosti

Revolvingový úvěr 15 mil. Kč,

dotace

(Zdroj: Zouharová, 2015)

41

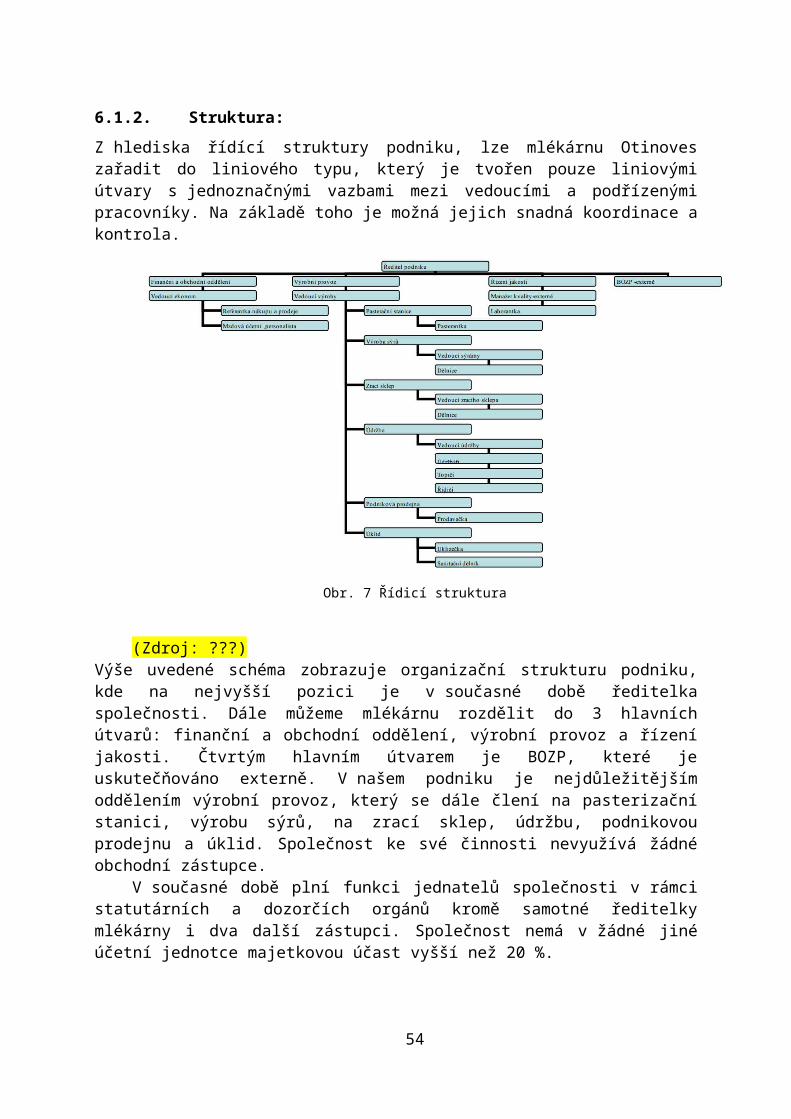

6.1.2. Struktura:

Z hlediska řídící struktury podniku, lze mlékárnu Otinoves zařadit do liniového typu, který je tvořen pouze liniovými útvary s jednoznačnými vazbami mezi vedoucími a podřízenými pracovníky. Na základě toho je možná jejich snadná koordinace a kontrola.

Obr. 7 Řídicí struktura

(Zdroj: ???)Výše uvedené schéma zobrazuje organizační strukturu podniku, kde na nejvyšší pozici je v současné době ředitelka společnosti. Dále můžeme mlékárnu rozdělit do 3 hlavních útvarů: finanční a obchodní oddělení, výrobní provoz a řízení jakosti. Čtvrtým hlavním útvarem je BOZP, které je uskutečňováno externě. V našem podniku je nejdůležitějším oddělením výrobní provoz, který se dále člení na pasterizační stanici, výrobu sýrů, na zrací sklep, údržbu, podnikovou prodejnu a úklid. Společnost ke své činnosti nevyužívá žádné obchodní zástupce.

V současné době plní funkci jednatelů společnosti v rámci statutárních a dozorčích orgánů kromě samotné ředitelky mlékárny i dva další zástupci. Společnost nemá v žádné jiné účetní jednotce majetkovou účast vyšší než 20 %.

6.1.3. Systémy řízení

Pod finanční a obchodní oddělení spadá pozice referentky nákupu a prodeje, mzdové účetní a personalisty, kteří jsou přímo podřízeni vedoucímu ekonomovi. Personální a mzdové oddělení zajišťuje jednak přijímání nových zaměstnanců a zároveň vede personální agendu v souladu s platnými právními předpisy.

V rámci útvaru řízení jakosti můžeme v podniku odlišit dva subjekty. Externího manažera kvality a interní pozici laborantky, která v podnikové laboratoři provádí specifické testy vstupních surovin i koncových výrobků.

Na výrobu dohlíží vedoucí výroby, který zodpovídá za pracovníky v pozicích: pasterantka, vedoucí a dělnice sýrárny, vedoucí a dělnice zracího sklepa, vedoucí údržby, údržbáři, topiči a řidiči, prodavačka, uklízečka a sanitní dělník.

42

6.1.4. Spolupracovníci

V podniku na pozici vedoucích a řídících pracovníků vystupují ředitelka společnosti, vedoucí výroby a vedoucí ekonom. Nižší vedoucí pozice tvoří vedoucí sýrárny, zracího sklepa a údržby.

V rámci externí kooperace spolupracuje podnik s manažerem kvality, jehož náplní práce je vytváření interní směrnice a normy kvality, dále zajišťuje jejich dodržování, udržuje a rozvíjí systém kvality dle norem ISO případně dle odvětvových standardů. Tvoří podklady, zprávy a reporty pro vedení společnosti.

6.1.5. Styl vedení

Za rok 2013 se průměrný počet zaměstnanců podniku pohybuje na úrovni 43 osob. Ani z dlouhodobého hlediska nedochází k výraznější fluktuaci zaměstnanců. Mlékárna Otinoves se řadí mezi tzv. malé podniky. Aby dosáhla svých cílů, je pro podnik důležité, aby se na naplňování jeho strategie svým přístupem podíleli všichni zaměstnanci. Nezbytná je tak i motivace pracovníků. Vymezení jejich pracovních povinností je přesně dané náplní jejich pracovní pozice.

6.1.6. Schopnosti

V rámci finančního a obchodního oddělení je po zaměstnancích požadováno vzdělání ekonomického směru, znalost účetních a daňových předpisů, komunikační dovednosti a jednání se subjekty soukromého i veřejného sektoru.

Na zaměstnance, kteří pracují ve výrobním procesu, jsou kladeny požadavky na držení zdravotního průkazu pracovníka v potravinářství, na technické schopnosti, potravinářské či chemické zaměření.

Vedoucí oddělení mají disponovat především tzv. hard skills, tedy dovednostmi z požadovaných oblastí podnikové činnosti, v našem případě především technickou odborností. Kromě nich však mají být schopni, stejně jako ředitelka společnosti, i tzv. soft skills, v jejichž rámci je kladen důraz také na schopnost komunikace, vedení týmu, jednání s lidmi, či dovednost úspěšně řešit možné konflikty.

Zaměstnanci jsou ze strany externího subjektu pravidelně proškolováni v bezpečnosti a hygieně práce, v dodržování technologií výroby a v zacházení s odpady (Zouharová, 2015).

6.1.7. Sdílené hodnoty

Společnost si v rámci svých dílčích cílů zakládá nejen na snaze kontinuálně modernizovat provoz a tím si udržet svoji pozici v současném konkurenčním prostředí. Hlavním cílem zůstává především orientace na české dodavatele a českého zákazníka. Označením Český výrobek, jež je garantováno ze strany Potravinářské komory ČR, je zákazníkům právě zaručeno dodržení snahy podniku o výrobu převážně z domácích surovin.

Mlékárna klade také v rámci své produkce velký důraz na kvalitu svých výrobků, kromě ocenění regionální produkt a regionální potravina je tak sýr NIVA rovněž držitelem označení kvalitních českých výrobků KLASA.

43

Dodatek: Ovlivňování a upozorňování spotřebitelů:Realizováno je především formou svých webových stránek (http://www.mot.cz/), kde lze nalézt nejen aktuální nabídku produktů, ale i výčet získaných ocenění a certifikátů.

Návštěvu své podnikové prodejny spojuje podnik s turistickým zážitkem výletu v oblasti Moravského krasu a Drahanské vrchoviny. Pro zájezdy nabízí možnost zajištění bezplatné ochutnávky svých produktů. Propaguje se i např. v brožuře Gastronomické tipy Olomouckého kraje.

Pro své zákazníky rozšiřuje stávající nabídku o nové produkty, které nejsou na trhu mléčných výrobků obvyklé. Jako příklad lze uvést možnost nákupu KOSHER sýru Niva, jehož výroba probíhá pod dozorem Vrchního zemského a pražského rabinátu ve spolupráci s Židovskou obcí Olomouc. V rámci produkce je mlékárna schopna zužitkovat i vedlejší produkty výroby a udělat z nich zajímavou nabídku pro své zákazníky, např. prodej sladké syrovátky.

Rovněž zákazníkům na svých internetových stránkách zveřejňuje recepty, ve kterých dominuje jejich hlavní produkt sýr NIVA.

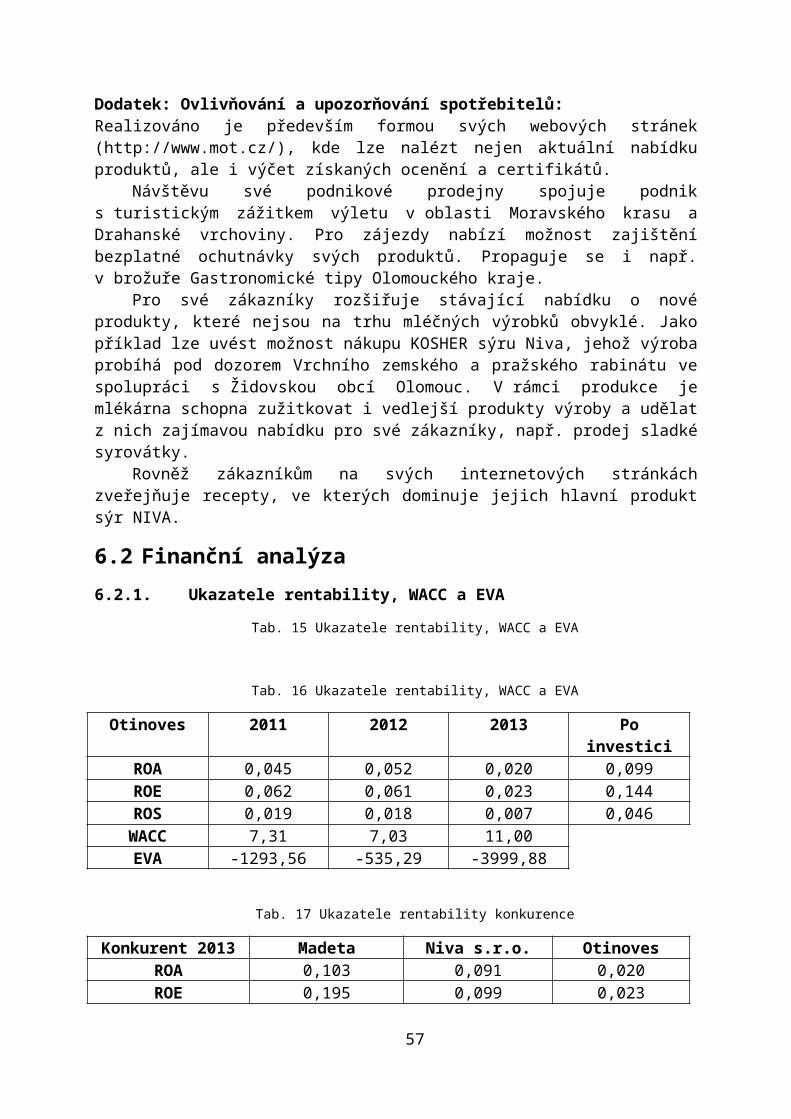

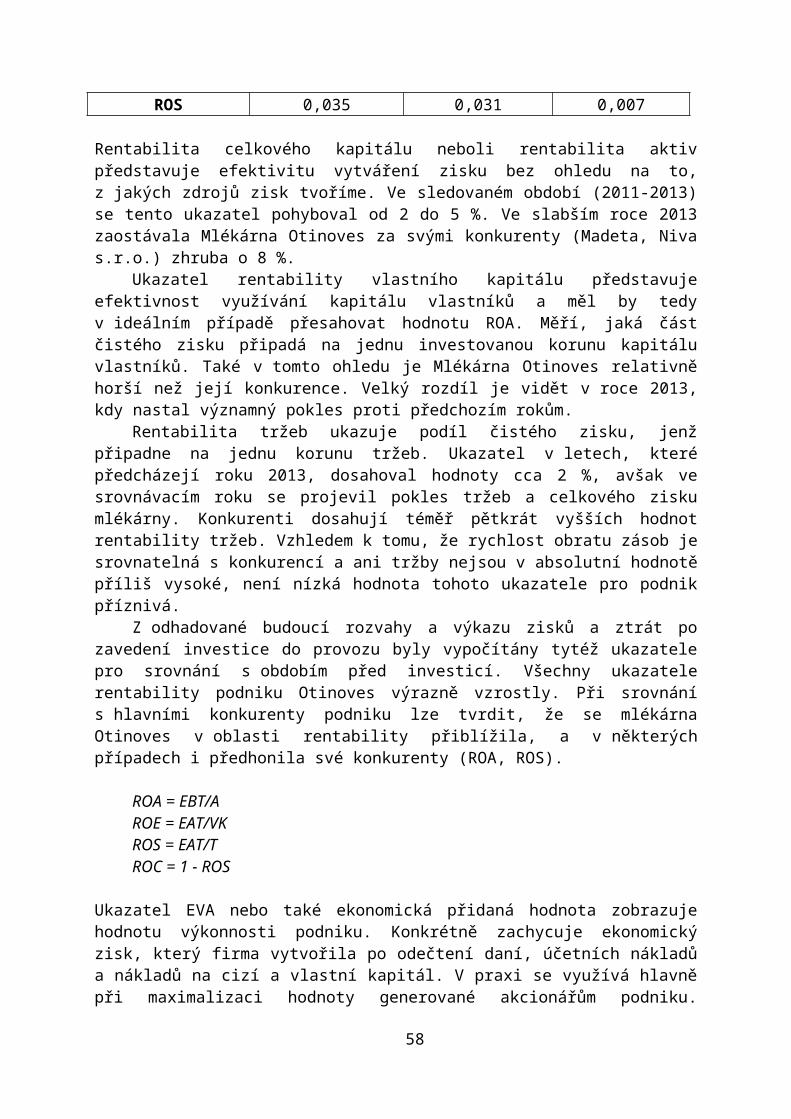

Rentabilita celkového kapitálu neboli rentabilita aktiv představuje efektivitu vytváření zisku bez ohledu na to, z jakých zdrojů zisk tvoříme. Ve sledovaném období (2011-2013) se tento ukazatel pohyboval od 2 do 5 %. Ve slabším roce 2013 zaostávala Mlékárna Otinoves za svými konkurenty (Madeta, Niva s.r.o.) zhruba o 8 %.

Ukazatel rentability vlastního kapitálu představuje efektivnost využívání kapitálu vlastníků a měl by tedy v ideálním případě přesahovat hodnotu ROA. Měří, jaká část čistého zisku připadá na jednu investovanou korunu kapitálu vlastníků. Také v tomto ohledu je Mlékárna Otinoves relativně horší než její konkurence. Velký rozdíl je vidět v roce 2013, kdy nastal významný pokles proti předchozím rokům.

Rentabilita tržeb ukazuje podíl čistého zisku, jenž připadne na jednu korunu tržeb. Ukazatel v letech, které předcházejí roku 2013, dosahoval hodnoty cca 2 %, avšak ve

44

srovnávacím roku se projevil pokles tržeb a celkového zisku mlékárny. Konkurenti dosahují téměř pětkrát vyšších hodnot rentability tržeb. Vzhledem k tomu, že rychlost obratu zásob je srovnatelná s konkurencí a ani tržby nejsou v absolutní hodnotě příliš vysoké, není nízká hodnota tohoto ukazatele pro podnik příznivá.

Z odhadované budoucí rozvahy a výkazu zisků a ztrát po zavedení investice do provozu byly vypočítány tytéž ukazatele pro srovnání s obdobím před investicí. Všechny ukazatele rentability podniku Otinoves výrazně vzrostly. Při srovnání s hlavními konkurenty podniku lze tvrdit, že se mlékárna Otinoves v oblasti rentability přiblížila, a v některých případech i předhonila své konkurenty (ROA, ROS).

ROA = EBT/AROE = EAT/VKROS = EAT/TROC = 1 - ROS

Ukazatel EVA nebo také ekonomická přidaná hodnota zobrazuje hodnotu výkonnosti podniku. Konkrétně zachycuje ekonomický zisk, který firma vytvořila po odečtení daní, účetních nákladů a nákladů na cizí a vlastní kapitál. V praxi se využívá hlavně při maximalizaci hodnoty generované akcionářům podniku. Ukazatel EVA nám tedy říká, zda podnik tvoří hodnotu pro vlastníky (kladná hodnota ukazatele EVA) nebo netvoří hodnotu pro vlastníky (záporná hodnota ukazatele EVA).

NOPAT (net operating profit after taxes) = čistý provozní zisk po zdanění EBIT (earning before interest and taxis) = zisk před zdaněním a nákladovými úroky t = sazba daně z příjmu právnických osob C = celkový zpoplatněný kapitál E = vlastní kapitál re = náklady na vlastní kapitál D = cizí zpoplatněný kapitál rd = náklady na cizí kapitál WACC = vážené průměrné náklady kapitálu NÚ = nákladové úroky

Na re byl použit výpočet podle benchmarkingového systému INFA: rF = bezriziková přirážka rLA = prémie za riziko velikosti podniku rPOD = prémie za podnikatelské riziko

45

rFS = prémie za riziko finanční nestability rFST = prémie za riziko finanční struktury

Ukazatel EVA je záporný, tzn. že společnost Otinoves netvoří hodnotu pro vlastníky, navzdory kladnému hospodářskému výsledku. Záporná tržní přidaná hodnota může být způsobena jednak neustále se snižujícím výsledkům hospodaření, ale i nejistotou na trhu s mlékárenskými produkty, obtížným získáváním nových zákazníků a také obrovským tlakem obchodních řetězců, které nutí podniky prodávat výrobky pod svými výrobními náklady, což se projevuje na klesajícím ziskem v odvětví.

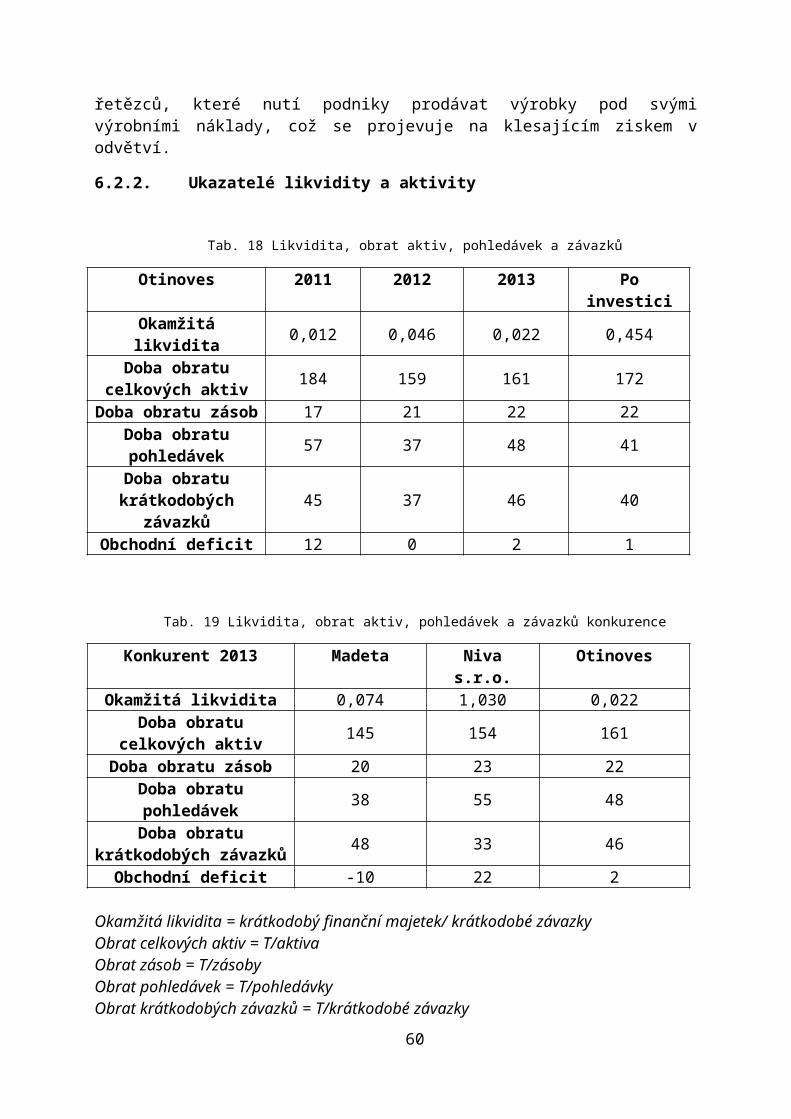

6.2.2. Ukazatelé likvidity a aktivity

Tab. 18 Likvidita, obrat aktiv, pohledávek a závazků

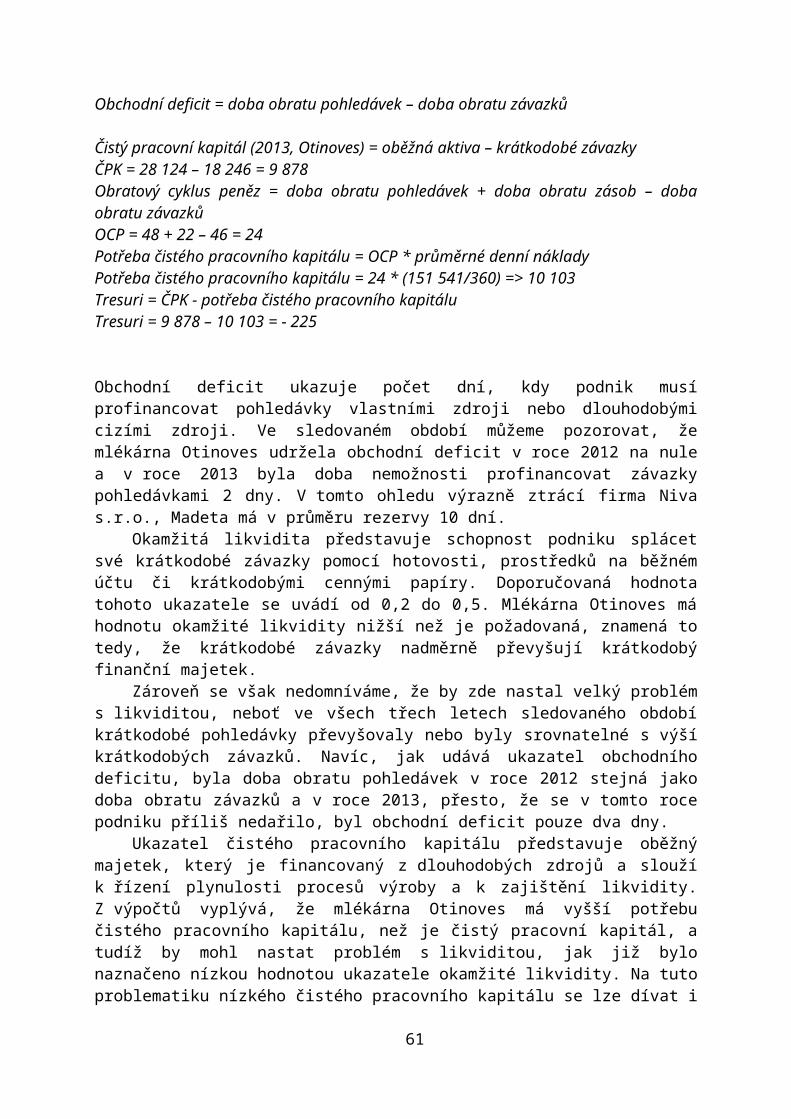

Obchodní deficit ukazuje počet dní, kdy podnik musí profinancovat pohledávky vlastními zdroji nebo dlouhodobými cizími zdroji. Ve sledovaném období můžeme pozorovat, že mlékárna Otinoves udržela obchodní deficit v roce 2012 na nule a v roce 2013 byla doba nemožnosti profinancovat závazky pohledávkami 2 dny. V tomto ohledu výrazně ztrácí firma Niva s.r.o., Madeta má v průměru rezervy 10 dní.

Okamžitá likvidita představuje schopnost podniku splácet své krátkodobé závazky pomocí hotovosti, prostředků na běžném účtu či krátkodobými cennými papíry. Doporučovaná hodnota tohoto ukazatele se uvádí od 0,2 do 0,5. Mlékárna Otinoves má hodnotu okamžité likvidity nižší než je požadovaná, znamená to tedy, že krátkodobé závazky nadměrně převyšují krátkodobý finanční majetek.

Zároveň se však nedomníváme, že by zde nastal velký problém s likviditou, neboť ve všech třech letech sledovaného období krátkodobé pohledávky převyšovaly nebo byly srovnatelné s výší krátkodobých závazků. Navíc, jak udává ukazatel obchodního deficitu, byla doba obratu pohledávek v roce 2012 stejná jako doba obratu závazků a v roce 2013, přesto, že se v tomto roce podniku příliš nedařilo, byl obchodní deficit pouze dva dny.

Ukazatel čistého pracovního kapitálu představuje oběžný majetek, který je financovaný z dlouhodobých zdrojů a slouží k řízení plynulosti procesů výroby a k zajištění likvidity. Z výpočtů vyplývá, že mlékárna Otinoves má vyšší potřebu čistého pracovního kapitálu, než je čistý pracovní kapitál, a tudíž by mohl nastat problém s likviditou, jak již bylo naznačeno nízkou hodnotou ukazatele okamžité likvidity. Na tuto problematiku nízkého čistého pracovního kapitálu se lze dívat i z jiného úhlu pohledu. Vlastníci firmy obvykle (na rozdíl od manažerů) upřednostňují financování oběžného majetku krátkodobými zdroji a pouze stálá aktiva chtějí financovat z dlouhodobých zdrojů, které jsou dražší. Z pozice vlastníka firmy je tedy výhodnější čistý pracovní kapitál minimalizovat.

Přesto, že ukazatel okamžité likvidity a taktéž čistý pracovní kapitál naznačují, že by firma Otinoves mohla mít problémy s krytím svých závazků (problém likvidity), nedomníváme se, že by tento problém mohl v nejbližší budoucnosti nastat, neboť podnik má poměrně nízké krátkodobé závazky, které je schopen pokrýt krátkodobými pohledávkami (obchodní deficit) a také není dlouhodobě zadlužen.

Po zavedení investice neočekáváme velkou změnu v dobách obratů či v obchodním deficitu. Jak můžeme vidět v tabulce, obchodní deficit poklesl pouze o jeden den a je nyní právě na úrovni jednoho dne. Velký rozdíl však zřejmě nastane v hodnotě ukazatele okamžité likvidity. Ten se po zavedení investice pohybuje v intervalu doporučených hodnot, avšak pouze díky tomu, že velikost krátkodobého finančního majetku díky vysokému výsledku hospodaření výrazně vzrostla. Nepředpokládáme však, že by tomu tak bylo i v následujících letech, neboť firma Otinoves jistě dodatečné finance dále využije.

47

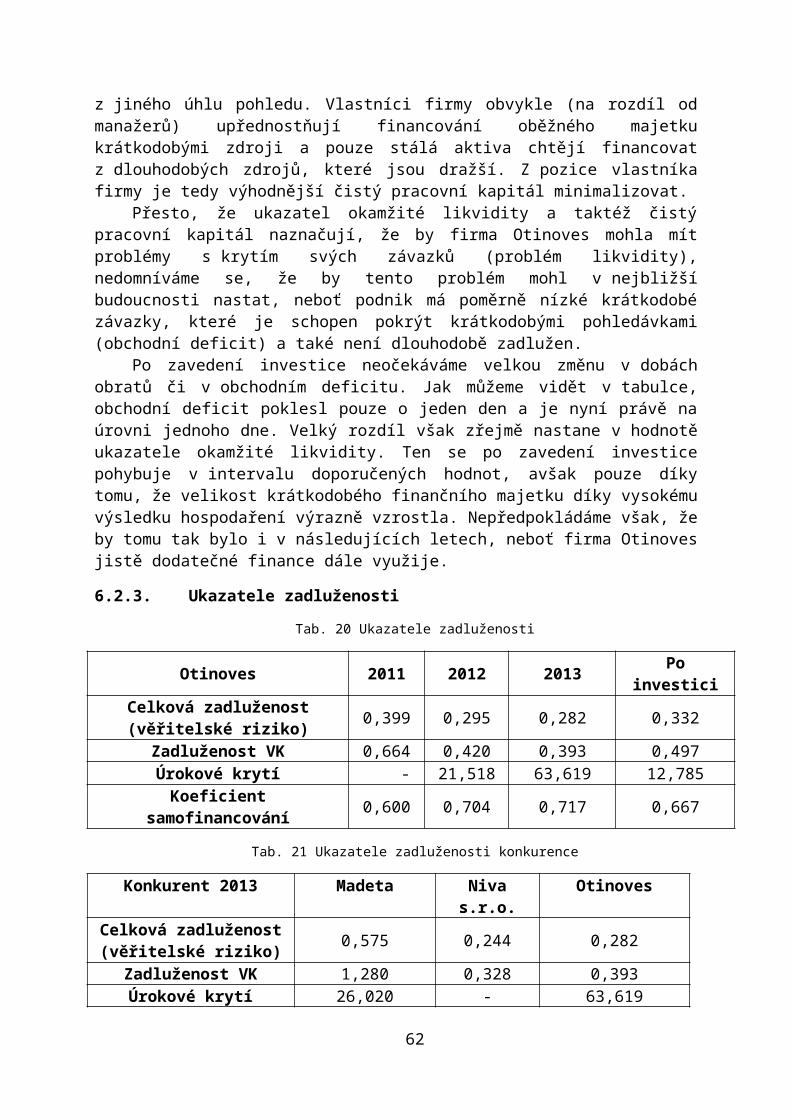

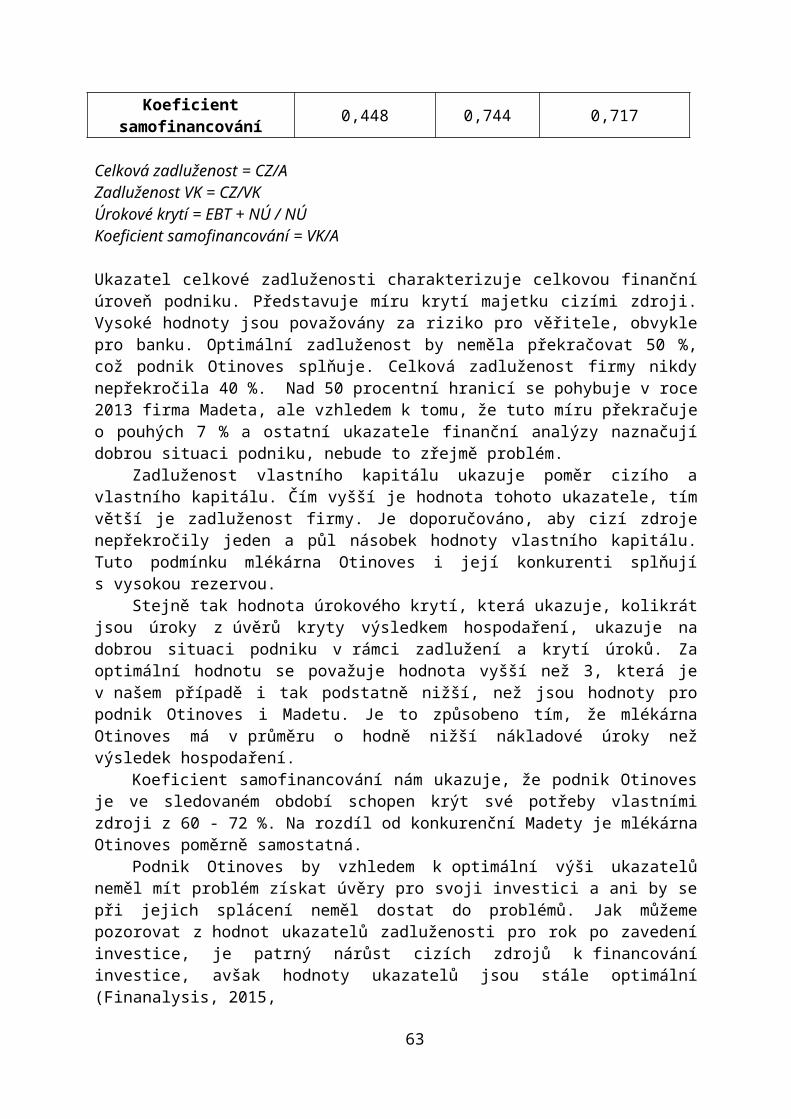

6.2.3. Ukazatele zadluženosti

Tab. 20 Ukazatele zadluženosti

Otinoves 2011 2012 2013 Po investiciCelková zadluženost (věřitelské

Celková zadluženost = CZ/A Zadluženost VK = CZ/VKÚrokové krytí = EBT + NÚ / NÚKoeficient samofinancování = VK/A

Ukazatel celkové zadluženosti charakterizuje celkovou finanční úroveň podniku. Představuje míru krytí majetku cizími zdroji. Vysoké hodnoty jsou považovány za riziko pro věřitele, obvykle pro banku. Optimální zadluženost by neměla překračovat 50 %, což podnik Otinoves splňuje. Celková zadluženost firmy nikdy nepřekročila 40 %. Nad 50 procentní hranicí se pohybuje v roce 2013 firma Madeta, ale vzhledem k tomu, že tuto míru překračuje o pouhých 7 % a ostatní ukazatele finanční analýzy naznačují dobrou situaci podniku, nebude to zřejmě problém.

Zadluženost vlastního kapitálu ukazuje poměr cizího a vlastního kapitálu. Čím vyšší je hodnota tohoto ukazatele, tím větší je zadluženost firmy. Je doporučováno, aby cizí zdroje nepřekročily jeden a půl násobek hodnoty vlastního kapitálu. Tuto podmínku mlékárna Otinoves i její konkurenti splňují s vysokou rezervou.

Stejně tak hodnota úrokového krytí, která ukazuje, kolikrát jsou úroky z úvěrů kryty výsledkem hospodaření, ukazuje na dobrou situaci podniku v rámci zadlužení a krytí úroků. Za optimální hodnotu se považuje hodnota vyšší než 3, která je v našem případě i tak podstatně nižší, než jsou hodnoty pro podnik Otinoves i Madetu. Je to způsobeno tím, že mlékárna Otinoves má v průměru o hodně nižší nákladové úroky než výsledek hospodaření.

Koeficient samofinancování nám ukazuje, že podnik Otinoves je ve sledovaném období schopen krýt své potřeby vlastními zdroji z 60 - 72 %. Na rozdíl od konkurenční Madety je mlékárna Otinoves poměrně samostatná.

Podnik Otinoves by vzhledem k optimální výši ukazatelů neměl mít problém získat úvěry pro svoji investici a ani by se při jejich splácení neměl dostat do problémů. Jak můžeme pozorovat z hodnot ukazatelů zadluženosti pro rok po zavedení investice, je

48

patrný nárůst cizích zdrojů k financování investice, avšak hodnoty ukazatelů jsou stále optimální (Finanalysis, 2015,

49

7 Silné a slabé stránky podniku

7.1 Silné stránky Produkce zaměřená výhradně na tradiční české výrobky Suroviny pocházející od českých a lokálních farmářů Snaha o udržení konkurenceschopnosti s jinými podniky: inovativnost

podniku Schopnost pro své investice získávat dotace na úrovni ČR i EU Rozšiřování nabídky o specifické produkty: prodej sladké syrovátky a

KOSHER Nivy Relativně nízká míra zadluženosti

7.2 Slabé stránky Chybějící marketingové oddělení Relativně nízká míra zadluženosti Nízká diverzifikace portfolia výrobků (99% produkce NIVA) EVA (přidaná ekonomická hodnota) je záporná Absence obchodního zástupce

50

8 Podnikatelská rizika