115

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra cestovního ruchu CESTOVNÍ RUCH SBÍRKA PŘÍKLADŮ Ivica Linderová Petr Scholz 2014

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA

Katedra cestovního ruchu

CESTOVNÍ RUCH

SBÍRKA PŘÍKLADŮ

Ivica Linderová

Petr Scholz

2014

Ing. Ivica Linderová, PhD. 1., 2., 3., 6., 7., 8., 9. kapitola

Ing. Petr Scholz, DiS. 3., 4., 5. kapitola

CESTOVNÍ RUCH – Sbírka příkladů

1. vydání

Vydala Vysoká škola polytechnická Jihlava, Tolstého 16, Jihlava, 2014.

Schválila ediční komise Vysoké školy polytechnické v Jihlavě jako učební text.

Rukopis neprošel jazykovou úpravou.

ISBN 978-80-87035-97-9

© Ivica Linderová, Petr Scholz, 2014

3

OBSAH

PŘEDMLUVA

4

PRVNÍ ČÁST – KALKULACE ZÁJEZDŮ

1. Tvorba zájezdu 6

1.1. Kalkulace zájezdu 8

1.2. Nepřímé náklady 10

1.2.1. Náklady na dopravu 11

1.2.2. Náklady na průvodce 15

1.2.3. Ostatní nepřímé náklady 22

1.3. Přímé náklady 23

2. Tuzemský zájezd 24

3. Zahraniční zájezd 35

DRUHÁ ČÁST – KALKULACE UBYTOVÁNÍ

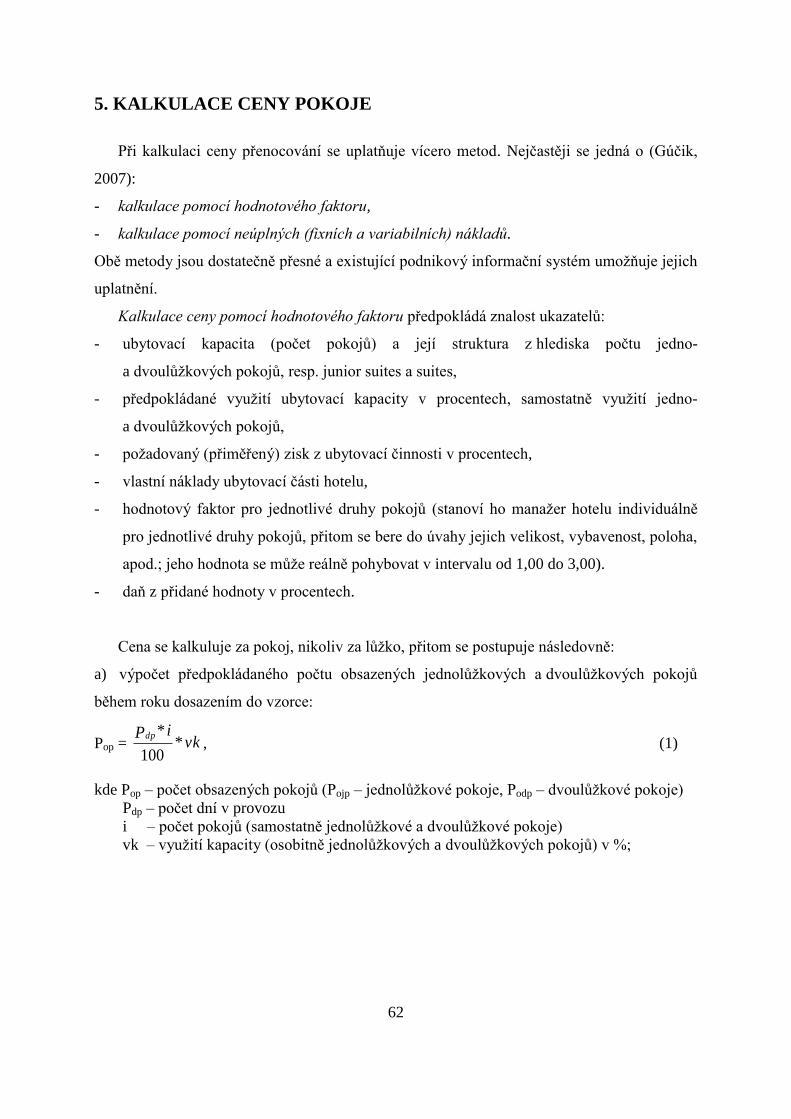

4. Tvorba produktu ubytovacího zařízení 58

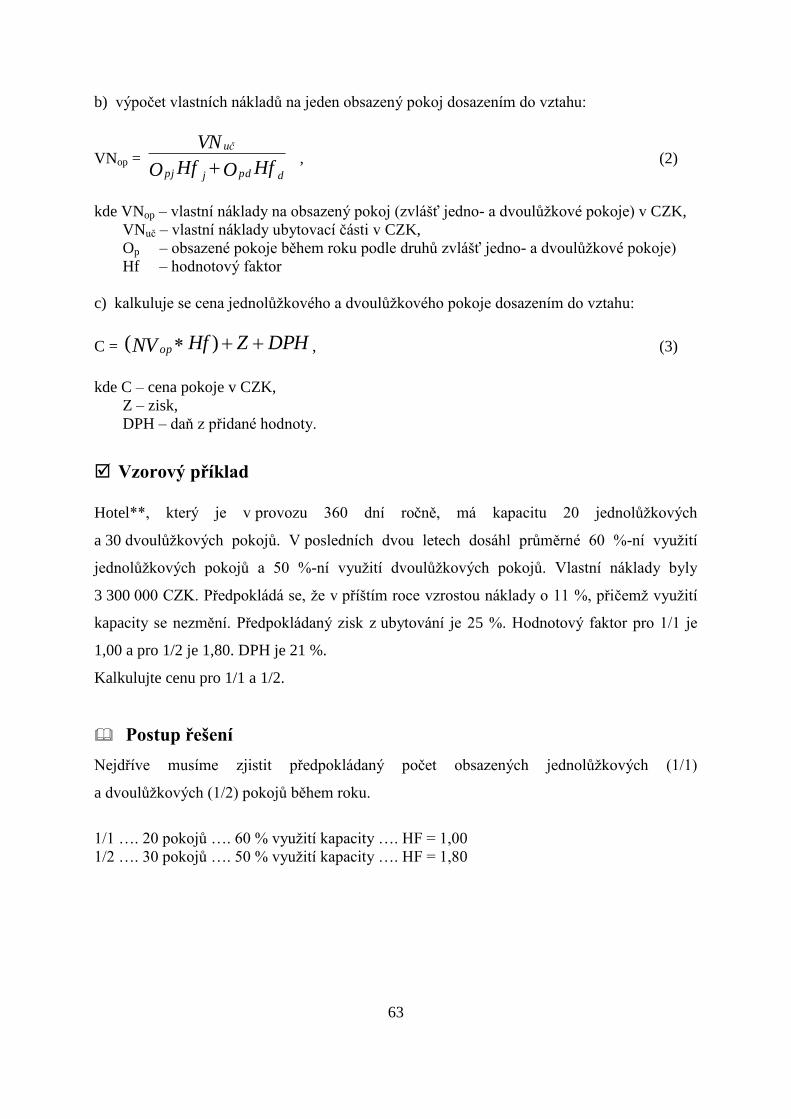

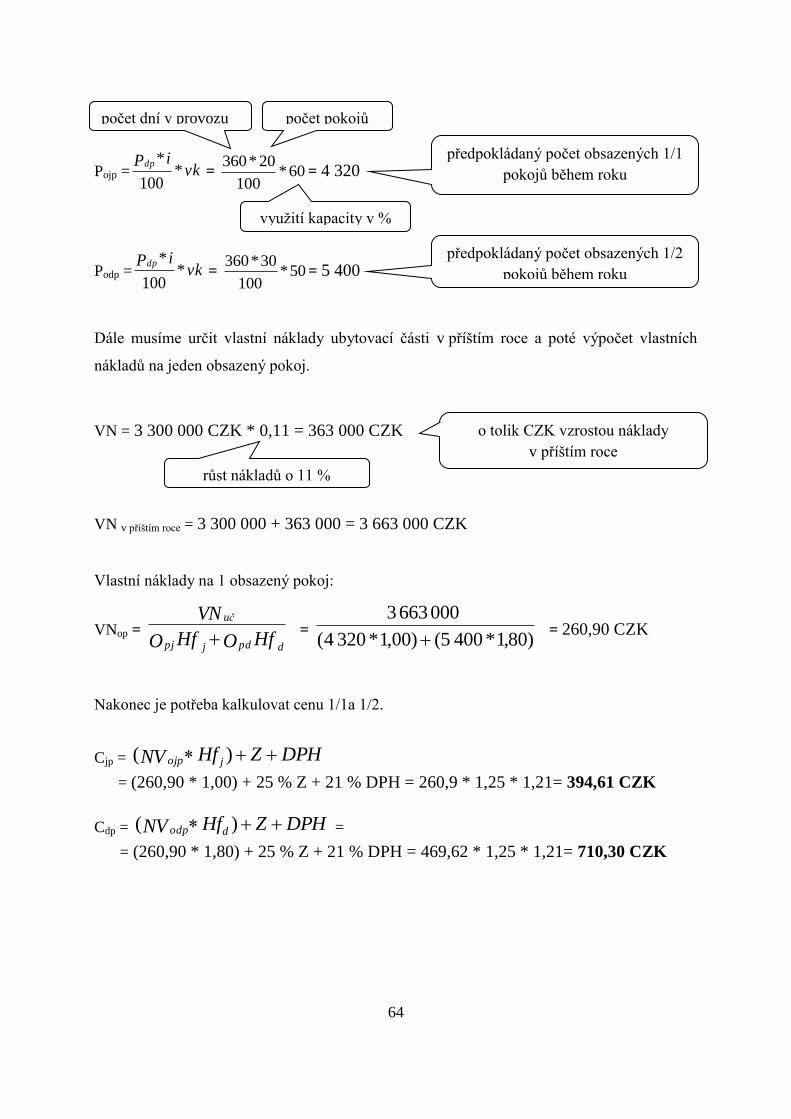

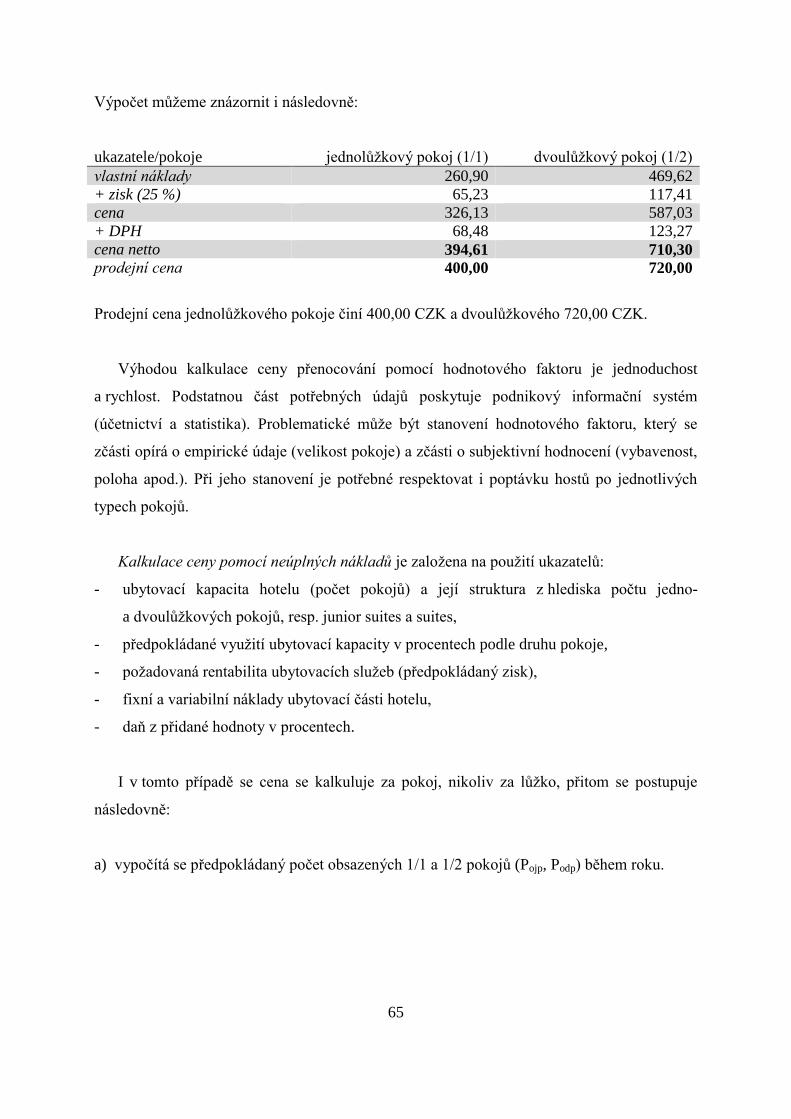

5. Kalkulace ceny pokoje 62

TŘETÍ ČÁST – KALKULACE JÍDEL A NÁPOJŮ

6. Tvorba produktu pohostinského zařízení 76

7. Kalkulace ceny jídel 79

8. Kalkulace ceny nápojů 88

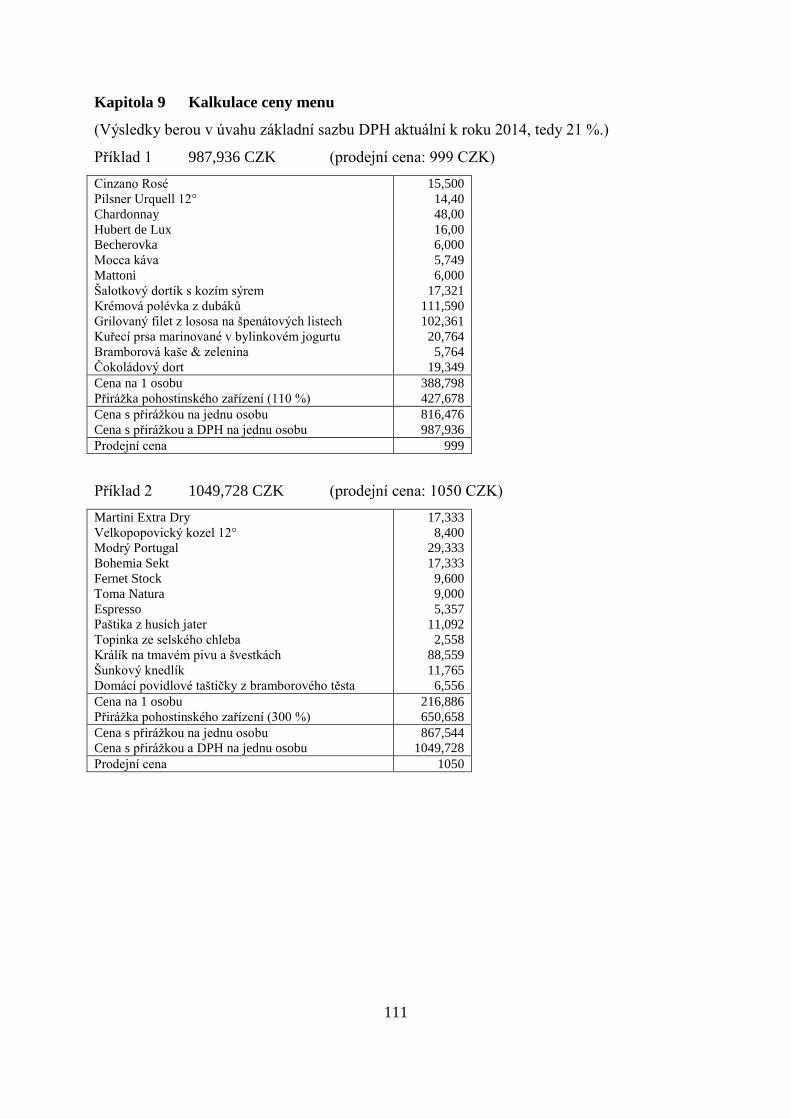

9. Kalkulace ceny menu 95

ŘEŠENÍ 108

SEZNAM POUŽITÝCH ZDROJŮ

112

4

PŘEDMLUVA

Cestovní ruch je významným interdisciplinárním jevem, který provází současnou

společnost. Kromě jeho geografických, sociálních či psychologických aspektů, nemůžeme

opomíjet ani ty ekonomické.

Ve vyspělých světových ekonomikách patří cestovní ruch k nejvýznamnějším odvětvím.

Na světovém HDP se podílí 9 % a k roku 2013 připadá 1 pracovní místo v cestovním ruchu

na každých 11 pracovních míst vytvořených ve světě v jiných odvětvích. Od roku 1950

do roku 2013 stoupl počet příjezdů v mezinárodním cestovním ruchu z 25 mil. na 1 087 mil.

Neodmyslitelnou součástí cestovního ruchu je hotelnictví, pohostinství, cestovní kanceláře

a cestovní agentury a organizace destinačního managementu. Všechny tyto složky se podílí

na růstu významu cestovního ruchu v regionálních ekonomikách.

Na úrovni podniků cestovního ruchu je kromě počtu návštěvníků či hostů důležitým

měřítkem objem tržeb a objem vytvořeného zisku. Pro úspěšné fungování podniku

po ekonomické stránce je potřeba znát problematiku kalkulací ceny. Jednotlivé podniky

mohou přispívat k regionálnímu rozvoji prostřednictvím odvedených daní a poplatků

do místních rozpočtů, tvorbou pracovních míst apod. pouze za předpokladu, že jsou

ekonomicky zdravé. Důležitá je proto znalost cenové politiky. Kalkulace cen se různí od typu

podniků.

Cílem této knihy je přiblížit čitateli teoretická východiska tvorby cen vybraných produktů

cestovního ruchu. Zároveň umožní čitateli prakticky si procvičit získané poznatky.

Text věnuje pozornost problematice kalkulací tuzemských a zahraničních zájezdů

v cestovních kancelářích v souladu s platnou legislativou. Zaobírá se také kalkulacemi cen

pokojů v ubytovacích zařízeních pomocí hodnotového faktoru a pomocí neúplných (fixních

a variabilních) nákladů. Pohostinské služby jsou také součástí balíku služeb cestovního ruchu.

Text věnuje pozornost tvorbě cen jídel, nápojů a slavnostních menu v pohostinských

zařízeních a pohostinských odbytových střediskách.

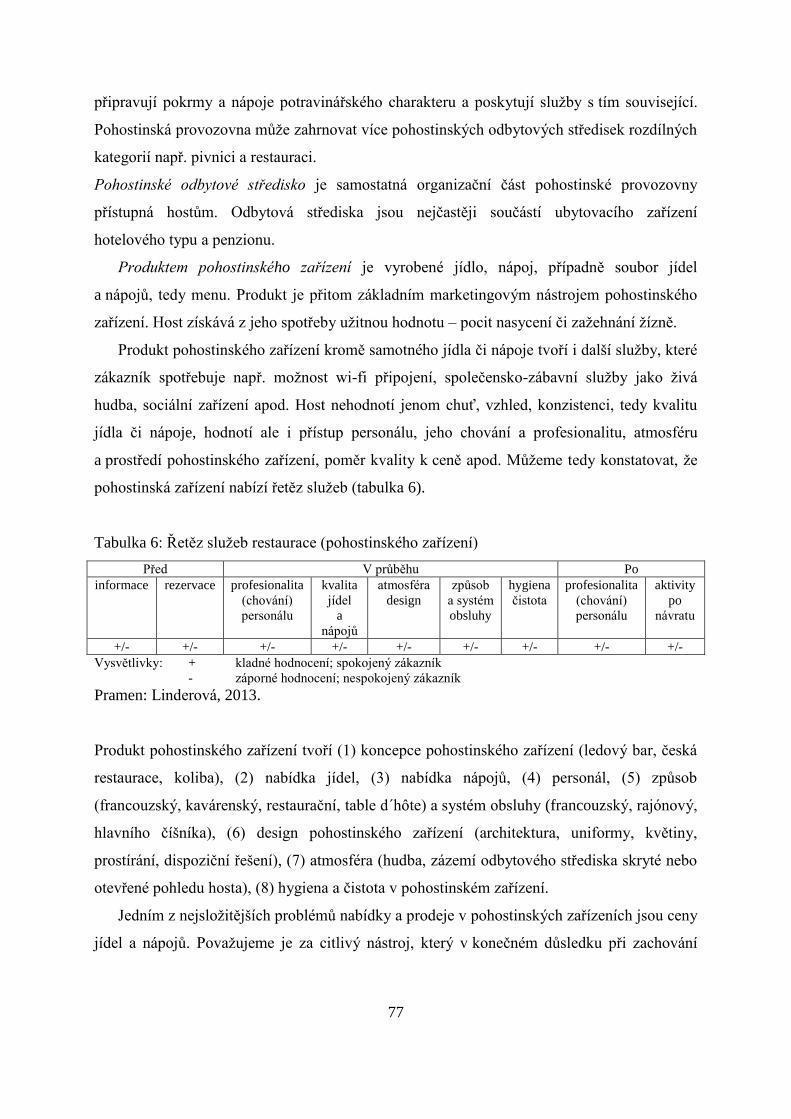

Publikace poskytuje základní teoretický i praktický pohled na problematiku tvorby ceny

produktů cestovním ruchu.

a u t o ř i

5

PRVNÍ ČÁST

KALKULACE ZÁJEZDU

− objasnění pojmu zájezd a jeho součástí

− rozdíl mezi standardním produktem cestovní kanceláře a produktem na objednávku

− objasnění tvorby ceny produktu cestovní kanceláře

− vysvětlení problematiky přímých a nepřímých nákladů při kalkulaci zájezdu

Klíčová slova

Nepřímé náklady. Přímé náklady. Standardní zájezd. Zájezd. Zájezd na objednávku.

6

1. TVORBA ZÁJEZDU

Produkt je základním marketingovým nástrojem podniku. Rozumíme jím vše, co cestovní

kancelář nabízí na trhu konečným zákazníkům na získání a spotřebu, jakož

i zprostředkovatelům na další použití (prodej za provizi). Obecně jsou produktem cestovní

kanceláře různorodé služby, které lze podle Oriešky (2010) členit na:

(1) poskytování informací,

(2) zprostředkování zboží a služeb jiných producentů; jedná se tedy o služby ubytovací,

stravovací, dopravní, sportovně-rekreační, kulturně-společenské, služby lázeňských podniků,

cestovních kanceláří, producentů upomínkových předmětů, prodej cestovatelské literatury

apod.,

(3) organizování souborů (balíků) služeb cestovního ruchu.

Rozlišujeme tedy nabídku produktů jiných podniků, které cestovní kancelář dále prodává, a to

zprostředkování dopravních cenin, ubytování, pořízení pojištění, směnárenských služeb,

prodej cestovatelské literatury. A vlastní produkt, který cestovní kancelář tvoří tak, že

kombinuje heterogenní služby od různých producentů do komplexního souboru zážitků

v cestovním ruchu s jistou časovou hodnotou.

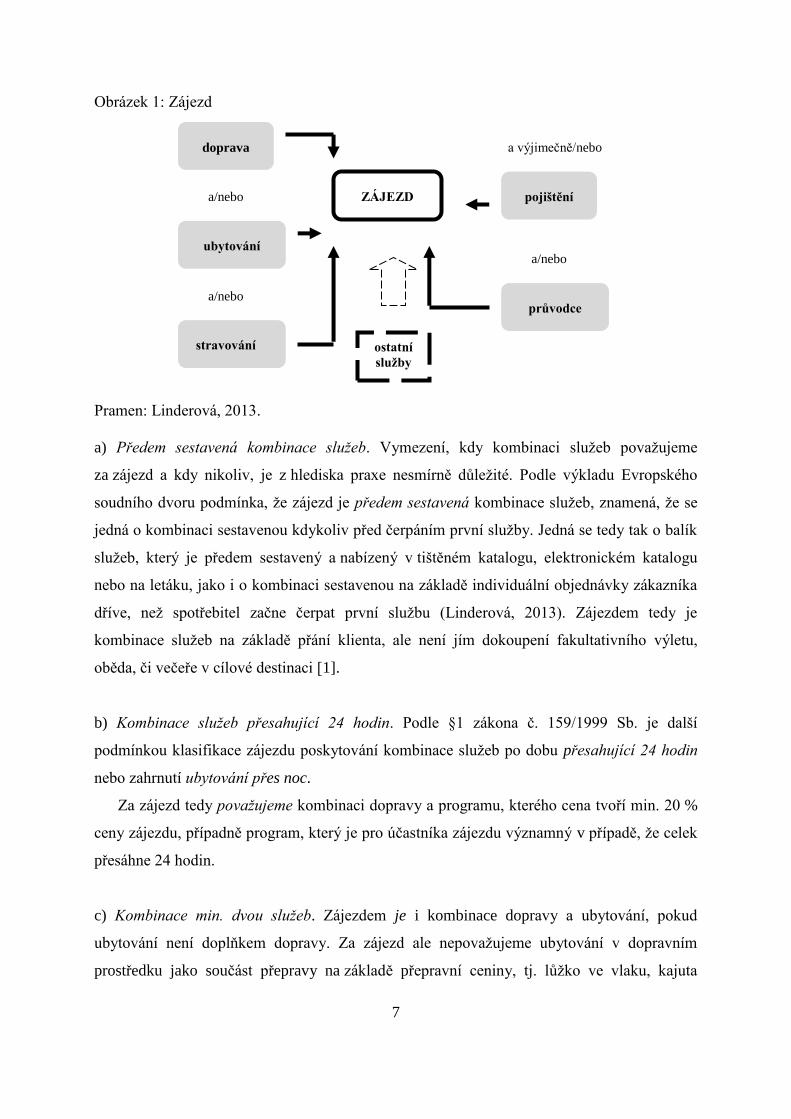

Podle §1 zákona č. 159/1999 Sb. zájezdem rozumíme předem sestavenou kombinaci

alespoň dvou služeb, je-li prodávána nebo nabízena k prodeji za souhrnnou cenu a je-li

služba poskytována po dobu přesahující 24 hodin nebo když zahrnuje ubytování přes noc.

Jedná se o kombinaci služeb doprava, ubytování nebo jiné služby cestovního ruchu, jež

nejsou doplňkem dopravy nebo ubytování a tvoří významnou část zájezdu nebo jejichž cena

tvoří alespoň 20 % souhrnné ceny zájezdu (obrázek 1).

Oddělené účtování za jednotlivé položky téhož zájezdu nezprošťuje subjekt, který je

oprávněn nabízet a prodávat zájezdy, závazků podle zákona.

Zájezdem podle tohoto zákona není kombinace služeb cestovního ruchu (1) prodávaná

jinému podnikateli za účelem jeho dalšího podnikání nebo (2) jejíž nabídka a prodej nesplňuje

znaky živnostenského podnikání (Linderová, 2013). Musí se tedy jednat o činnost soustavnou,

provozovanou samostatně, vlastním jménem, na vlastní odpovědnost a za účelem dosažení

zisku. Za zájezdy nepovažujeme školní výlety, pobyty organizované sportovními

organizacemi apod.

7

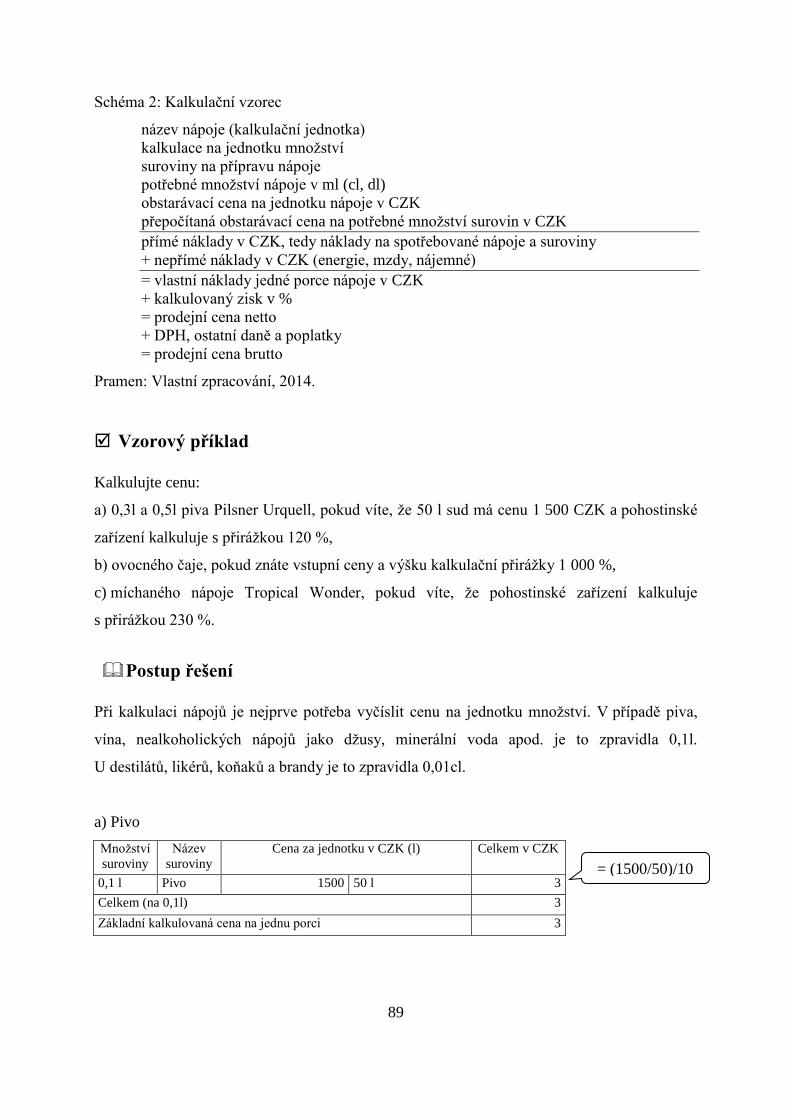

Obrázek 1: Zájezd

Pramen: Linderová, 2013.

a) Předem sestavená kombinace služeb. Vymezení, kdy kombinaci služeb považujeme

za zájezd a kdy nikoliv, je z hlediska praxe nesmírně důležité. Podle výkladu Evropského

soudního dvoru podmínka, že zájezd je předem sestavená kombinace služeb, znamená, že se

jedná o kombinaci sestavenou kdykoliv před čerpáním první služby. Jedná se tedy tak o balík

služeb, který je předem sestavený a nabízený v tištěném katalogu, elektronickém katalogu

nebo na letáku, jako i o kombinaci sestavenou na základě individuální objednávky zákazníka

dříve, než spotřebitel začne čerpat první službu (Linderová, 2013). Zájezdem tedy je

kombinace služeb na základě přání klienta, ale není jím dokoupení fakultativního výletu,

oběda, či večeře v cílové destinaci [1].

b) Kombinace služeb přesahující 24 hodin. Podle §1 zákona č. 159/1999 Sb. je další

podmínkou klasifikace zájezdu poskytování kombinace služeb po dobu přesahující 24 hodin

nebo zahrnutí ubytování přes noc.

Za zájezd tedy považujeme kombinaci dopravy a programu, kterého cena tvoří min. 20 %

ceny zájezdu, případně program, který je pro účastníka zájezdu významný v případě, že celek

přesáhne 24 hodin.

c) Kombinace min. dvou služeb. Zájezdem je i kombinace dopravy a ubytování, pokud

ubytování není doplňkem dopravy. Za zájezd ale nepovažujeme ubytování v dopravním

prostředku jako součást přepravy na základě přepravní ceniny, tj. lůžko ve vlaku, kajuta

ostatní

služby

a/nebo

ubytování a/nebo

průvodce

a výjimečně/nebo

pojištění

doprava

a/nebo

stravování

ZÁJEZD

8

na lodní lince. Na druhé straně je zájezdem ubytování ve vlaku, autokaru nebo výletní lodi

tzv. cruise, pokud je nabízené speciálně jako turistická poznávací trasa nebo plavba. Tedy

kombinace služeb, kde účelem cesty není dopravit se z výchozího do koncového místa, ale

projet trasu resp. místa na ní včetně případného programu. Kombinace dopravy a ubytování

není zájezdem, pokud doprava je jen doplňkem ubytování např. transfer z a do ubytovacího

zařízení z obvyklého dopravního uzlu, doprava zavazadel ubytovaných hostů apod. [1].

d) Souhrnná cena kombinace služeb. Termín „za souhrnnou cenu“ je v zákoně doplněn

dovětkem o tom, že oddělené účtování za jednotlivé položky téhož zájezdu

nezprošťuje subjekt, který je oprávněn nabízet a prodávat zájezdy, závazků podle zákona.

Souhrnná cena tedy neznamená, že cena zájezdu musí být nutně uvedena v jedné částce,

resp. součtem. Rozhodující není, kolik účtenek bude vystaveno, ale že budou vystaveny

stejným subjektem, stejnému zákazníkovi a na služby vztahující se ke stejné akci [1].

1. 1. Kalkulace zájezdu

Pokud stanovujeme cenu zájezdu, hovoříme o kalkulaci ceny. Kalkulace zájezdu vychází

z časového harmonogramu zájezdu, způsobu dopravy, z ostatních služeb a jejich smluvního

zabezpečení. Kalkulací rozumíme stanovení vlastních nákladů a ceny na kalkulační jednotku,

tj. na jednoho účastníka zájezdu. Rozlišujeme tzv. předběžnou a výslednou kalkulaci.

V předběžné kalkulaci se stanoví předpokládané náklady a cena zájezdu před jeho zařazením

do nabídky cestovní kanceláře. Nabízená cena je uvedena v katalogu cestovní kanceláře

a zájezd se za ni prodává zákazníkovi. Ve výsledné kalkulaci, která se stanoví po uskutečnění

zájezdu, se zjišťují skutečné náklady a příčiny jejich překročení nebo snížení oproti předběžné

kalkulaci (Kunešová, Farková 2004).

Při tvorbě ceny na bázi nákladů je směrodatný charakter produktu, tj. zda se jedná

o standardní produkt připravený pro neznámý počet zákazníků nebo o produkt připravený

na objednávku pro konkrétní počet zákazníků. V prvním případě je třeba počítat s rizikem

z neobsazení (maximálně 20 %), resp. s faktorem využití kontrahované kapacity, v druhém

případě dané riziko neexistuje. Kalkulace ceny produktu na objednávku je tedy jednodušší

a vychází ze součtu pořizovacích cen nakupovaných služeb. Při nakupování služeb v cizí

měně je nutné počítat i s kurzovým rizikem, obvykle ve výši 10 % z nákladů hrazených

v dané měně (Pompurová, 2011).

9

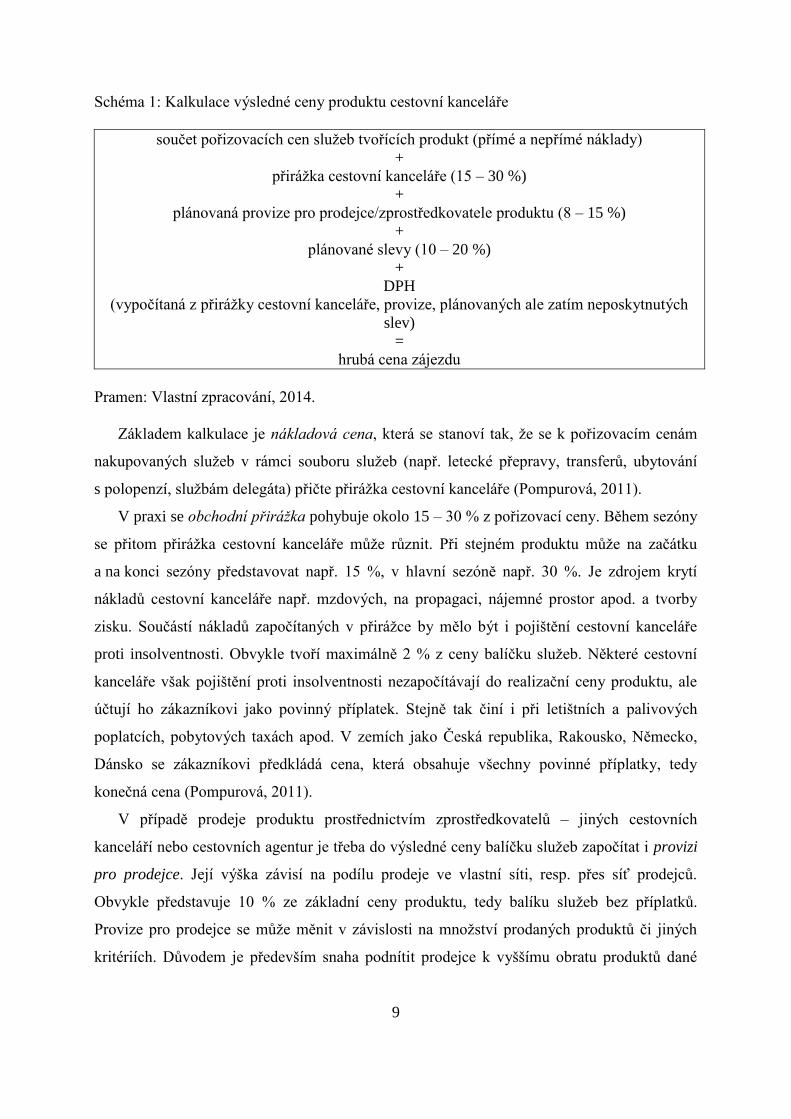

Schéma 1: Kalkulace výsledné ceny produktu cestovní kanceláře

součet pořizovacích cen služeb tvořících produkt (přímé a nepřímé náklady)

+

přirážka cestovní kanceláře (15 – 30 %)

+

plánovaná provize pro prodejce/zprostředkovatele produktu (8 – 15 %)

+

plánované slevy (10 – 20 %)

+

DPH

(vypočítaná z přirážky cestovní kanceláře, provize, plánovaných ale zatím neposkytnutých

slev)

=

hrubá cena zájezdu

Pramen: Vlastní zpracování, 2014.

Základem kalkulace je nákladová cena, která se stanoví tak, že se k pořizovacím cenám

nakupovaných služeb v rámci souboru služeb (např. letecké přepravy, transferů, ubytování

s polopenzí, službám delegáta) přičte přirážka cestovní kanceláře (Pompurová, 2011).

V praxi se obchodní přirážka pohybuje okolo 15 – 30 % z pořizovací ceny. Během sezóny

se přitom přirážka cestovní kanceláře může různit. Při stejném produktu může na začátku

a na konci sezóny představovat např. 15 %, v hlavní sezóně např. 30 %. Je zdrojem krytí

nákladů cestovní kanceláře např. mzdových, na propagaci, nájemné prostor apod. a tvorby

zisku. Součástí nákladů započítaných v přirážce by mělo být i pojištění cestovní kanceláře

proti insolventnosti. Obvykle tvoří maximálně 2 % z ceny balíčku služeb. Některé cestovní

kanceláře však pojištění proti insolventnosti nezapočítávají do realizační ceny produktu, ale

účtují ho zákazníkovi jako povinný příplatek. Stejně tak činí i při letištních a palivových

poplatcích, pobytových taxách apod. V zemích jako Česká republika, Rakousko, Německo,

Dánsko se zákazníkovi předkládá cena, která obsahuje všechny povinné příplatky, tedy

konečná cena (Pompurová, 2011).

V případě prodeje produktu prostřednictvím zprostředkovatelů – jiných cestovních

kanceláří nebo cestovních agentur je třeba do výsledné ceny balíčku služeb započítat i provizi

pro prodejce. Její výška závisí na podílu prodeje ve vlastní síti, resp. přes síť prodejců.

Obvykle představuje 10 % ze základní ceny produktu, tedy balíku služeb bez příplatků.

Provize pro prodejce se může měnit v závislosti na množství prodaných produktů či jiných

kritériích. Důvodem je především snaha podnítit prodejce k vyššímu obratu produktů dané

10

cestovní kanceláře. Někdy bývá provize pro prodejce součástí přirážky cestovní kanceláře

(Pompurová, 2011).

Obyčejně se při kalkulaci ceny produktu berou v úvahu i možné slevy poskytované

zákazníkům. K pořizovací ceně jednotlivých služeb se proto kromě obchodní přirážky

a provize prodejci připočítává i plánovaná sleva ve výši většinou 10 – 20 % (Pompurová,

2011). Výšku slev stanovuje cestovní kancelář. Cestovní agentura prodává zájezdy za ceny

stanovené cestovní kanceláři, nesmí je prodávat levněji.

Prodejní cena požadovaná od zákazníka obsahuje i daň z přidané hodnoty (DPH), kterou

se zdaňuje obchodní přirážka cestovní kanceláře, provize pro zprostředkovatele a částka,

kterou cestovní kanceláře plánuje použít za určitých podmínek na slevy (Pompurová, 2011).

Výši DPH stanovuje zákon. V roce 2014 představovala základní sazba DPH v České

republice 21 % a snížená sazba DPH byla 15 %.

Po vstupu České republiky do Evropské unie musí čeští autobusoví dopravci dodržovat i

platný systém DPH v jednotlivých státech Unie. V současnosti platí, že ve státech jako

Německo, Rakousko, Belgie a Dánsko se autokarové společnosti musí registrovat

u příslušných finančních úřadů k DPH a podávat daňová hlášení na předepsaném formuláři.

V případě neodvedení DPH hrozí finanční postih pro subjekt, který daň neodvedl.

1. 2. Nepřímé náklady

Nepřímé náklady jsou společné náklady, které je nutné vynaložit na zájezd bez ohledu

na skutečný počet účastníků. Na jednoho účastníka se rozpočítají dělením. Jedná se především

o náklady na dopravu (autokar, mimořádný let, vlak nebo loď), průvodce, náklady na akce

za pevné ceny a kurzové riziko. Nepřímé náklady je třeba uhradit v plné výši i v případě, že se

někdo ze zákazníků zájezdu nezúčastní (Kunešová, Farková 2004, s. 19). K nepřímým

nákladům patří (1) náklady na dopravu, (2) poplatky za použití silnic, (3) rozdíl spotřeby

nafty při zájezdech do zahraničí, (4) náhradu mzdy druhého řidiče, (5) poplatky za vjezd do

nízkoemisní zóny, (6) poplatky za parkování, (7) náklady na průvodce, (8) akce za pevné ceny

(divadla, koncerty, sportovní akce) a (9) daň z přidané hodnoty.

11

1. 2. 1. Náklady na dopravu

Kalkulace cen dopravy se vypracovává podle jednotlivých dopravních prostředků, které je

nutné při zájezdu použít. U zájezdů z katalogu je nutno počítat s rizikem z neobsazení

zájezdu, které by mělo být max. 20 % objednané kapacity. Před vypsáním zájezdu je nutné

znát podmínky dodavatele pro případné stornování zájezdu nebo jeho části a uvážit, zda

poskytnuté slevy pro účastníky umožní pokrýt nezbytné náklady.

Při kalkulaci dopravy se berou v úvahu všechny druhy dopravy, které jsou v ceně zájezdu

zahrnuty, tj. transfery, trajekty, lanovky, lodě apod. (Kunešová, Farková 2004). Je potřeba

poznamenat, že v praxi je cena dopravy vždy výsledkem jednání smluvních stran.

U letecké dopravy se kalkulují letištní poplatky (taxy), u lodní dopravy poplatky za vjezd

do přístavu, při sportovních zájezdech poplatky za přepravu jízdních kol a ostatního

sportovního vybavení. Při autokarové dopravě se počítá s náklady na parkovné, mýtem

(silniční poplatky) a poplatky na nákup pohonných hmot v zahraničí (Kunešová, Farková

2004).

Při kalkulaci autokarové dopravy se vychází z počtu ujetých kilometrů zvýšených

o přístavní kilometry z garáže a zpět. Nejméně 5 % z ujetých km se kalkuluje na objížďky.

Čekací doba se stanoví v čtvrthodinách a započítává se každá započatá čtvrthodina čekání.

Při vícedenních zájezdech se nepočítá čekací doba od 18. hodiny večerní do 6. hodiny ranní,

pokud nebyl autokar v tomto čase použit. Sazbu za 1 km a čekací dobu je nutné smluvně

dohodnout s dopravcem. V kalkulaci se musí počítat s náklady na ubytování a s cestovními

náhradami pro řidiče. Při dlouhých zahraničních cestách se počítá i s druhým příp. třetím

řidičem (Kunešová, Farková 2004).

Ceny letecké dopravy vycházejí ze smlouvy a způsobu jejího zajištění. Cestovní kancelář

si může objednat charter, tedy mimořádný let nebo pravidelný let. Záleží na počtu účastníků

a na možnostech letecké společnosti. Letecká společnost obvykle poskytuje slevy

pro skupiny, slevy při přepravě v noci apod. Sjednaná cena záleží do značné míry na práci

managementu cestovní kanceláře při výběru a uzavírání smluv s leteckými dopravci

(Kunešová, Farková 2004).

Kalkulace vnitrostátních vlakových zájezdů vycházejí z cen a slev, které poskytují České

dráhy. Ceny zahraničních jízdenek se stanovují podle mezinárodních tarifů TCV. Dráhy

zúčastněné na přepravě podle tarifů TCV (Tarif Commun pour Voyageurs, mezinárodní tarif

pro železniční přepravu cestujících a zavazadel) mají přesně stanovené druhy slev a podmínky

12

pro poskytování slev pro skupiny. Z tarifů vyplývají ceny lůžkových a lehátkových lístků

a podmínky pro stanovení cen za mimořádně vlaky (Kunešová, Farková 2004).

Součástí ceny dopravy jsou poplatky za použití dálnic. Ty se liší a v různých zemích platí

různé předpisy. V České republice, Rakousku, Maďarsku jsou při individuální dopravě

osobním automobilem potřebné dálniční známky, v některých státech se vybírají poplatky

přímo v hotovosti nebo formou platebních karet např. Chorvatsko. Autokary platí mýtné

většinou elektronicky (Kunešová, Farková 2004). Sazby mýtného jsou pro jednotlivé země

odlišné. V některých státech platí autokary mýtné podle počtu ujetých kilometrů např. Česká

republika, Slovensko, Rakousko, Polsko, v dalších zemích je stanovená sazba pro konkrétní

silniční úseky např. Francie, Norsko. V Dánsku, Švédsku a zemích Beneluxu platí systém

Eurovignette, podle kterého se mýtné platí jako jednodenní, týdenní nebo měsíční oprávnění

nezávisle od počtu ujetých kilometrů. Některé státy mají stanoveny osobitné poplatky za

průjezd tunelů např. Španělsko. V Německu jsou autokary osvobozeny od placení mýtného.

V České republice se k placení mýtného pro autokary a nákladní automobily využívá systém

premid.cz.

V některých městech jsou zavedeny tzv. nízkoemisní nebo ekologické zóny. Vjezd do

těchto zón je povolen automobilovým vozidlům jen za určitých podmínek (poplatek, známka).

V Německu musí např. autokary disponovat známkami, které jsou barevně odlišeny (EURO I

žádná známka, EURO II červená, EURO III žlutá, EURO IV zelená). Cena známky je

cca 5 EUR. V případě vstupu do označené zóny bez vlastnictví známky hrozí pokuta

cca 40 EUR. V Itálii funguje např. Ecopass při vjezdu do Milána (autobus EURO IV

5 EUR/den), Busspass pro Florencii (např. Busspass B 120 EUR/den, každý další den

90 EUR) a speciální povolení pro Řím. Nízkoemisní zóny má také Švédsko (Stockholm,

Göteborg, Lund, Malmö), Dánsko (Kodaň, Frederiksberg, Odense, Aarhus, Aalborg),

Nizozemsko (Amsterdam, Eindhoven, Utrecht, Tilburg, Breda, Rotterdam, Maastricht, Den

Haag), Velká Británie (Londýn). Praha plánuje zavést nízkoemisní zóny od roku 2016.

V kalkulaci autokarové dopravy je potřeba počítat také s poplatky za parkování. Většinou

se vychází z různých informací, které cestovní kancelář o těchto cenách postupně získává.

Vždy je třeba počítat s tím, že parkovné v centru města je vyšší než na odstavných

parkovištích a liší se od atraktivnosti jednotlivých cílových míst (Kunešová, Farková 2004).

Osobitně u zahraničních zájezdů tvoří významnou část nákladů poplatky na nákup

pohonných hmot (rozdíl v ceně nafty). Spotřeba nafty je v průměru 25 litrů na 100 km (příp.

22 litrů), když předkládáme objem nádrže autokaru cca. 400 litrů. Je nutné propočítat, jaké

13

množství pohonných hmot je třeba tankovat v zahraničí a jaký je cenový rozdíl oproti nákupu

stejného množství v České republice (Kunešová, Farková 2004). U tuzemských zájezdů

se rozdíl v ceně nafty nepočítá.

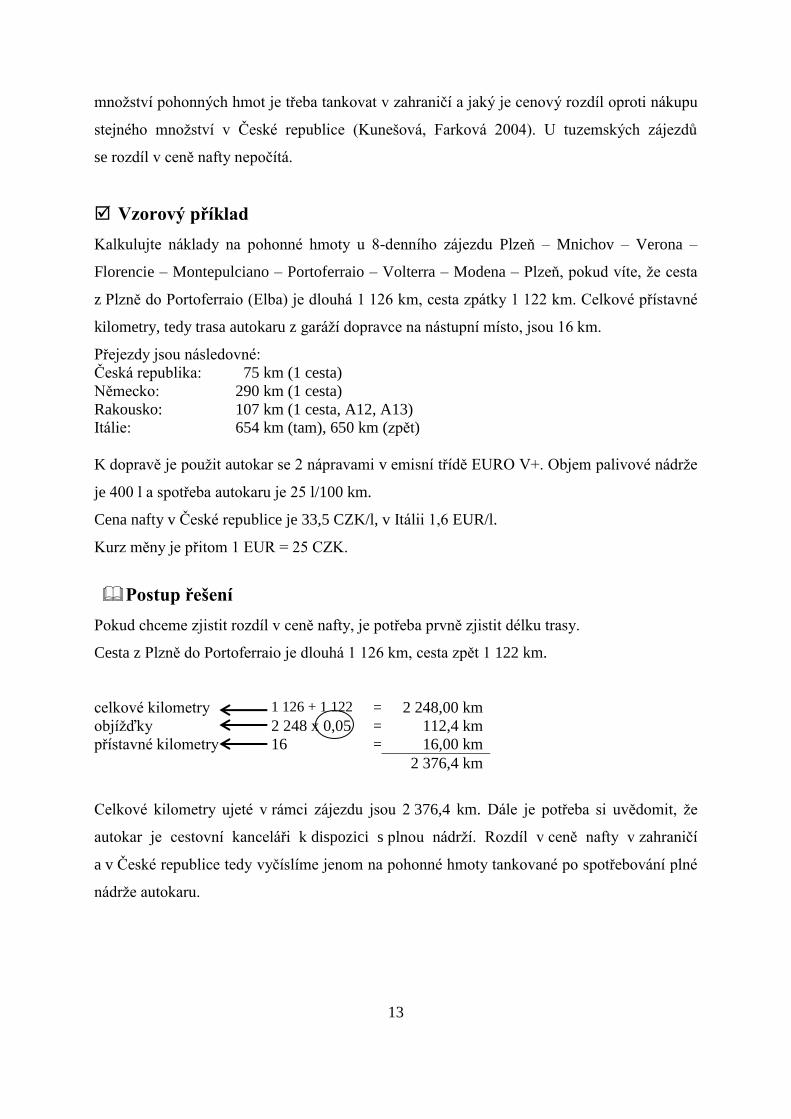

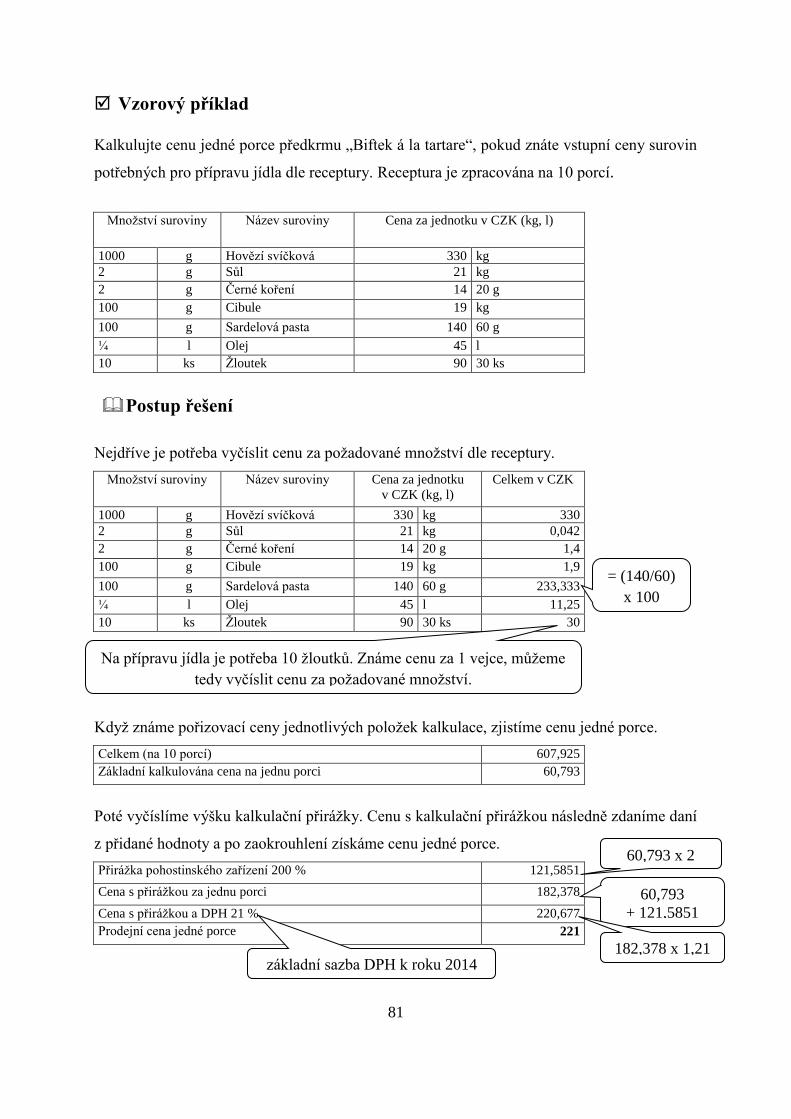

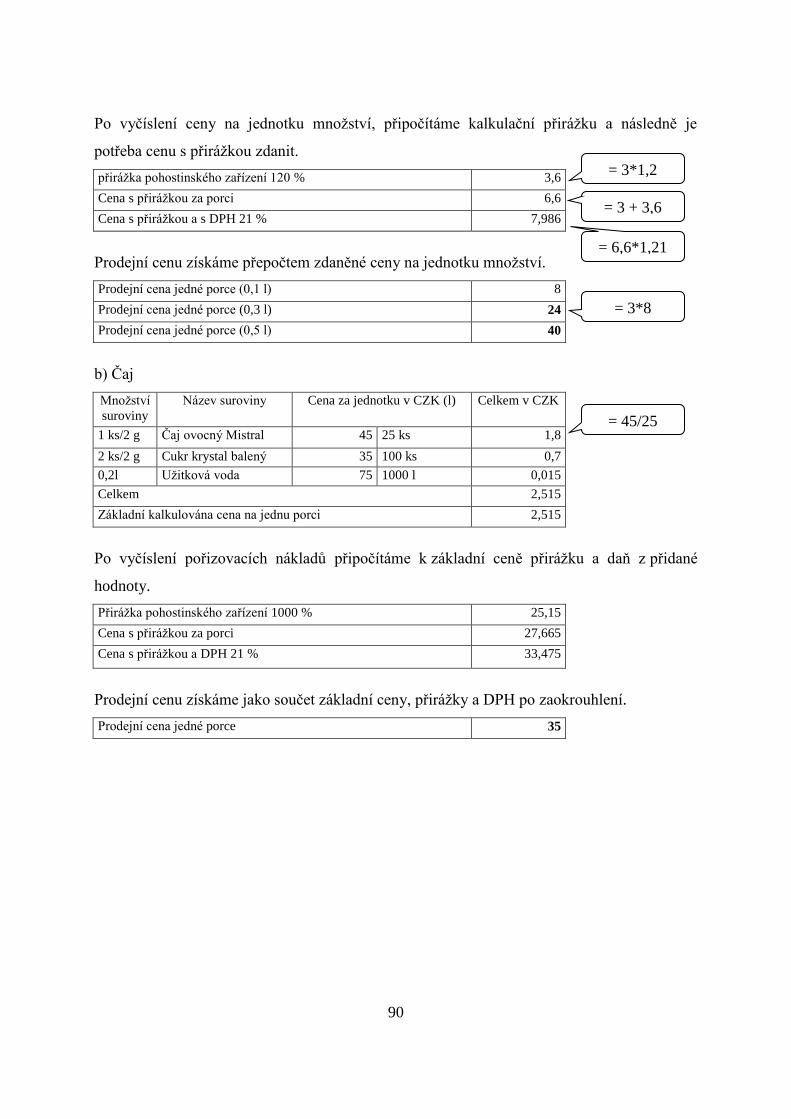

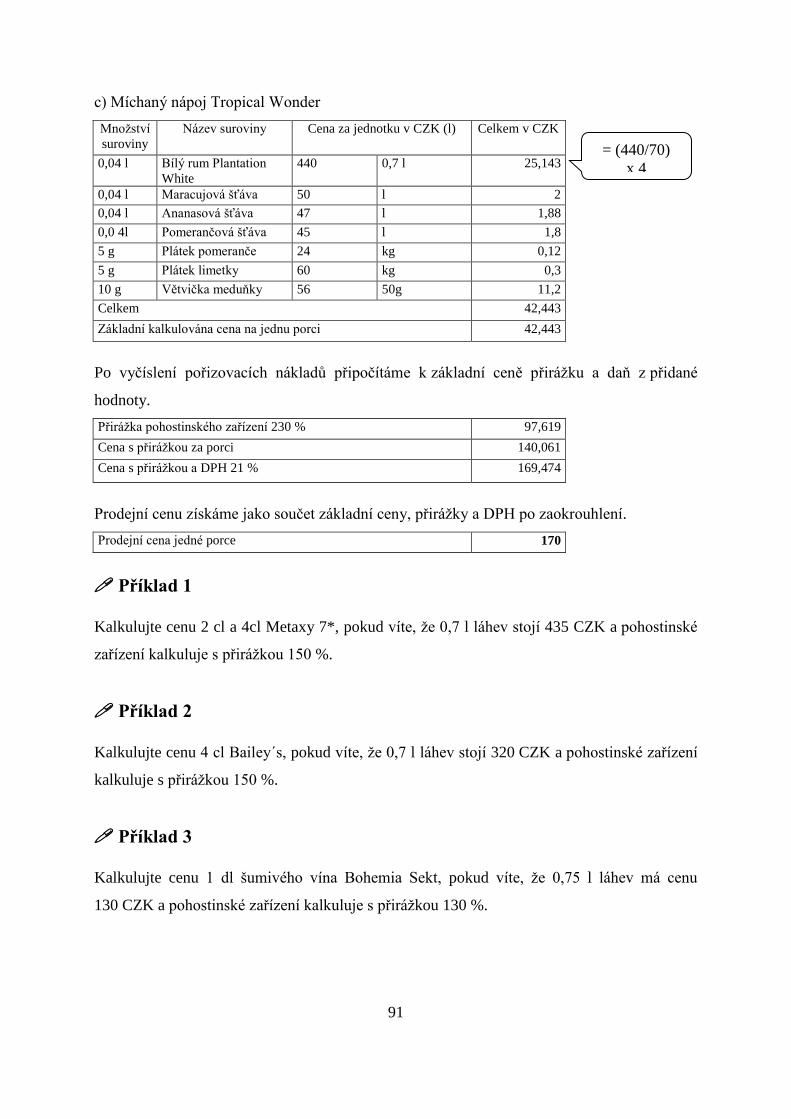

Vzorový příklad

Kalkulujte náklady na pohonné hmoty u 8-denního zájezdu Plzeň – Mnichov – Verona –

Florencie – Montepulciano – Portoferraio – Volterra – Modena – Plzeň, pokud víte, že cesta

z Plzně do Portoferraio (Elba) je dlouhá 1 126 km, cesta zpátky 1 122 km. Celkové přístavné

kilometry, tedy trasa autokaru z garáží dopravce na nástupní místo, jsou 16 km.

Přejezdy jsou následovné:

Česká republika: 75 km (1 cesta)

Německo: 290 km (1 cesta)

Rakousko: 107 km (1 cesta, A12, A13)

Itálie: 654 km (tam), 650 km (zpět)

K dopravě je použit autokar se 2 nápravami v emisní třídě EURO V+. Objem palivové nádrže

je 400 l a spotřeba autokaru je 25 l/100 km.

Cena nafty v České republice je 33,5 CZK/l, v Itálii 1,6 EUR/l.

Kurz měny je přitom 1 EUR = 25 CZK.

Postup řešení

Pokud chceme zjistit rozdíl v ceně nafty, je potřeba prvně zjistit délku trasy.

Cesta z Plzně do Portoferraio je dlouhá 1 126 km, cesta zpět 1 122 km.

celkové kilometry 1 126 + 1 122 = 2 248,00 km

objížďky 2 248 x 0,05 = 112,4 km

přístavné kilometry 16 = 16,00 km

2 376,4 km

Celkové kilometry ujeté v rámci zájezdu jsou 2 376,4 km. Dále je potřeba si uvědomit, že

autokar je cestovní kanceláři k dispozici s plnou nádrží. Rozdíl v ceně nafty v zahraničí

a v České republice tedy vyčíslíme jenom na pohonné hmoty tankované po spotřebování plné

nádrže autokaru.

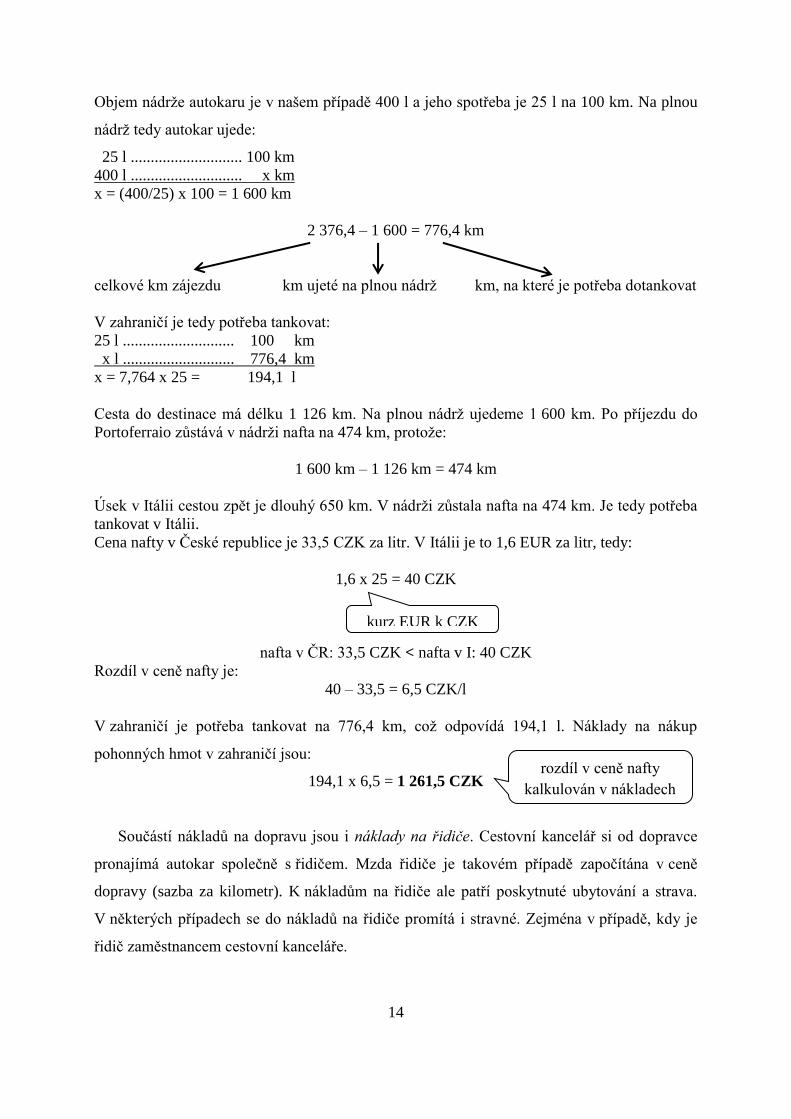

14

Objem nádrže autokaru je v našem případě 400 l a jeho spotřeba je 25 l na 100 km. Na plnou

nádrž tedy autokar ujede:

25 l ............................ 100 km

400 l ............................ x km

x = (400/25) x 100 = 1 600 km

2 376,4 – 1 600 = 776,4 km

celkové km zájezdu km ujeté na plnou nádrž km, na které je potřeba dotankovat

V zahraničí je tedy potřeba tankovat:

25 l ............................ 100 km

x l ............................ 776,4 km

x = 7,764 x 25 = 194,1 l

Cesta do destinace má délku 1 126 km. Na plnou nádrž ujedeme 1 600 km. Po příjezdu do

Portoferraio zůstává v nádrži nafta na 474 km, protože:

1 600 km – 1 126 km = 474 km

Úsek v Itálii cestou zpět je dlouhý 650 km. V nádrži zůstala nafta na 474 km. Je tedy potřeba

tankovat v Itálii.

Cena nafty v České republice je 33,5 CZK za litr. V Itálii je to 1,6 EUR za litr, tedy:

1,6 x 25 = 40 CZK

nafta v ČR: 33,5 CZK < nafta v I: 40 CZK

Rozdíl v ceně nafty je:

40 – 33,5 = 6,5 CZK/l

V zahraničí je potřeba tankovat na 776,4 km, což odpovídá 194,1 l. Náklady na nákup

pohonných hmot v zahraničí jsou:

194,1 x 6,5 = 1 261,5 CZK

Součástí nákladů na dopravu jsou i náklady na řidiče. Cestovní kancelář si od dopravce

pronajímá autokar společně s řidičem. Mzda řidiče je takovém případě započítána v ceně

dopravy (sazba za kilometr). K nákladům na řidiče ale patří poskytnuté ubytování a strava.

V některých případech se do nákladů na řidiče promítá i stravné. Zejména v případě, kdy je

řidič zaměstnancem cestovní kanceláře.

kurz EUR k CZK

rozdíl v ceně nafty

kalkulován v nákladech

15

U delších zájezdů, kdy přeprava z nástupního do cílového místa trvá více než 9 hodin

jízdy v průběhu jednoho dne, je nutno využít také druhého řidiče. Je to z důvodu dodržování

Evropské dohody o práci osádek v mezinárodní silniční přepravě (AETR, Accord européen

sûr les transports routiers). Podle této domluvy může řidič vést motorové vozidlo max.

9 hodin denně. Přitom po 4,5 hodinách musí být zařazena bezpečnostní přestávka (45 minut;

rozdělena na 15ti minutovou přestávku v první části a 30ti minutovou v druhé části, přestávky

jsou zařazeny do doby řízení). Pokud je cesta do destinace delší než 9 hodin jízdy, účastní se

zájezdu dva řidiči. Doba jízdy v případě využití dvou řidičů je dvounásobná. Náklady

na druhého řidiče se pak kalkulují s ubytováním, stravováním a náhradou mzdy. Přitom první

a poslední den se někdy počítá alikvotně (poměrně), ve většině případů má však řidič

stanovenou denní sazbu. Náhrada mzdy druhého řidiče při cestách do zahraničí vychází

ze smluvních podmínek mezi ním a dopravní společností, příp. cestovní kanceláří.

1. 2. 2. Náklady na průvodce

Kalkulace nákladů na průvodce vychází ze smluvní odměny, která mu za daný zájezd

přináleží. Do odměny pro průvodce se započítává i čas na přípravu a vyúčtování akce. Při

vícedenních zájezdech je odměna obvykle stanovena paušálně – denním paušálem,

u jednotlivých zájezdů může vycházet z hodinové sazby. Pokud mají účastníci zájezdu

zabezpečenou plnou penzi, má i průvodce nárok na plnou penzi ve stejném rozsahu

(Kunešová, Farková 2004).

Pokud je průvodce zaměstnancem cestovní kanceláře má zároveň nárok na stravné podle

zákona č. 262/2006 Sb. – Zákoníku práce. V případě, že průvodcovské služby jsou

zajišťovány externě, stravné je součástí odměny průvodce. Výšku, způsob výpočtu

a podmínky vzniku nároku na stravné upravují osobitné vyhlášky. Stravné u tuzemských

zájezdů upravuje každoročně vydávaná vyhláška Ministerstva práce a sociálních věcí České

republiky. Na stravné při doprovázení zahraničního zájezdu se vztahuje každoročně

aktualizována vyhláška Ministerstva financí České republiky.

Průvodci (zaměstnanci) přísluší za každý kalendářní den zájezdu (pracovní cesty) stravné

minimálně ve výši stanovené prováděcími právními předpisy. Výše stravného se mění

v závislosti na aktuálním vývoji cen podle §189 Zákoníku práce. Ke změnám ve výši

stravného dochází pravidelně k 1. lednu. V případě, že se v době účinnosti vyhlášky zvýší

16

nebo sníží ceny alespoň o 20 %, dochází ke změnám ve výši stravného v mimořádném

termínu.

Stravné se stanovuje paušální částkou závislou na délce trvání cesty. Nepožaduje se tedy

žádné prokazování výdajů spojených se stravováním v průběhu pracovní cesty.

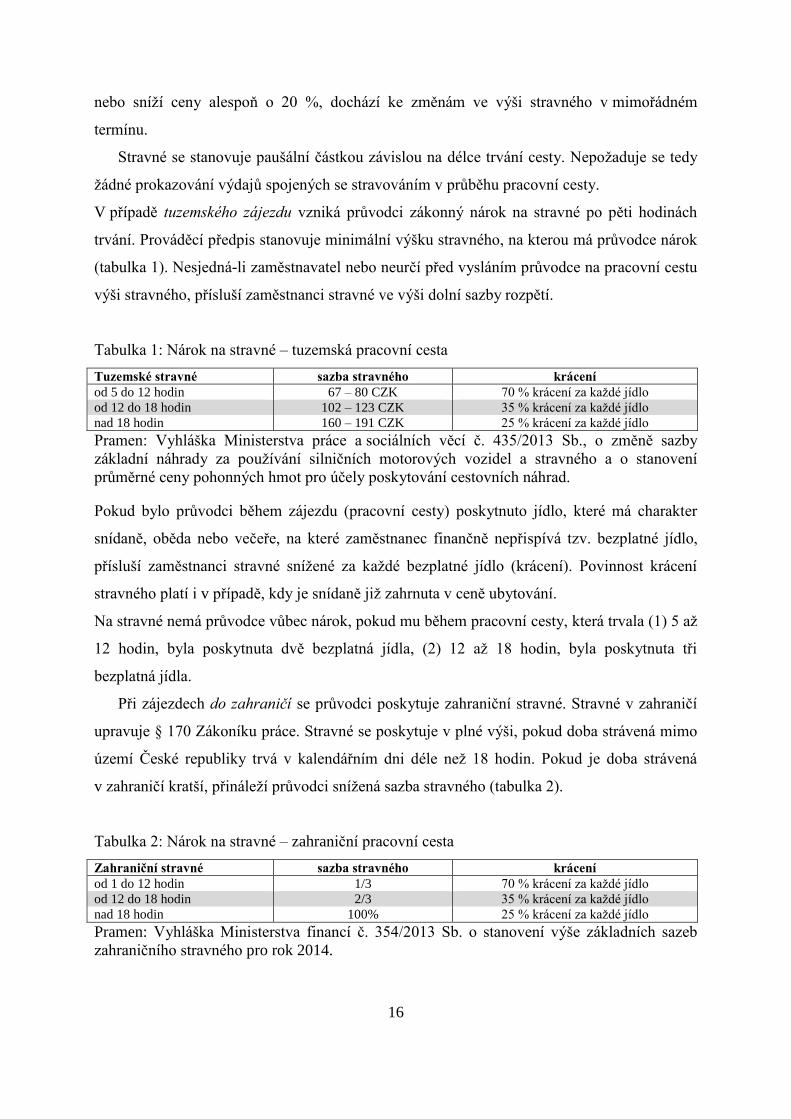

V případě tuzemského zájezdu vzniká průvodci zákonný nárok na stravné po pěti hodinách

trvání. Prováděcí předpis stanovuje minimální výšku stravného, na kterou má průvodce nárok

(tabulka 1). Nesjedná-li zaměstnavatel nebo neurčí před vysláním průvodce na pracovní cestu

výši stravného, přísluší zaměstnanci stravné ve výši dolní sazby rozpětí.

Tabulka 1: Nárok na stravné – tuzemská pracovní cesta

Tuzemské stravné sazba stravného krácení

od 5 do 12 hodin 67 – 80 CZK 70 % krácení za každé jídlo

od 12 do 18 hodin 102 – 123 CZK 35 % krácení za každé jídlo

nad 18 hodin 160 – 191 CZK 25 % krácení za každé jídlo

Pramen: Vyhláška Ministerstva práce a sociálních věcí č. 435/2013 Sb., o změně sazby

základní náhrady za používání silničních motorových vozidel a stravného a o stanovení

průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad.

Pokud bylo průvodci během zájezdu (pracovní cesty) poskytnuto jídlo, které má charakter

snídaně, oběda nebo večeře, na které zaměstnanec finančně nepřispívá tzv. bezplatné jídlo,

přísluší zaměstnanci stravné snížené za každé bezplatné jídlo (krácení). Povinnost krácení

stravného platí i v případě, kdy je snídaně již zahrnuta v ceně ubytování.

Na stravné nemá průvodce vůbec nárok, pokud mu během pracovní cesty, která trvala (1) 5 až

12 hodin, byla poskytnuta dvě bezplatná jídla, (2) 12 až 18 hodin, byla poskytnuta tři

bezplatná jídla.

Při zájezdech do zahraničí se průvodci poskytuje zahraniční stravné. Stravné v zahraničí

upravuje § 170 Zákoníku práce. Stravné se poskytuje v plné výši, pokud doba strávená mimo

území České republiky trvá v kalendářním dni déle než 18 hodin. Pokud je doba strávená

v zahraničí kratší, přináleží průvodci snížená sazba stravného (tabulka 2).

Tabulka 2: Nárok na stravné – zahraniční pracovní cesta

Zahraniční stravné sazba stravného krácení

od 1 do 12 hodin 1/3 70 % krácení za každé jídlo

od 12 do 18 hodin 2/3 35 % krácení za každé jídlo

nad 18 hodin 100% 25 % krácení za každé jídlo

Pramen: Vyhláška Ministerstva financí č. 354/2013 Sb. o stanovení výše základních sazeb

zahraničního stravného pro rok 2014.

17

Nárok na zahraniční stravné vzniká v případě, že doba strávená v zahraničí je delší než jedna

hodina. Jestliže je doba strávená v zahraničí kratší než 1 hodina, zahraniční stravné se

neposkytuje.

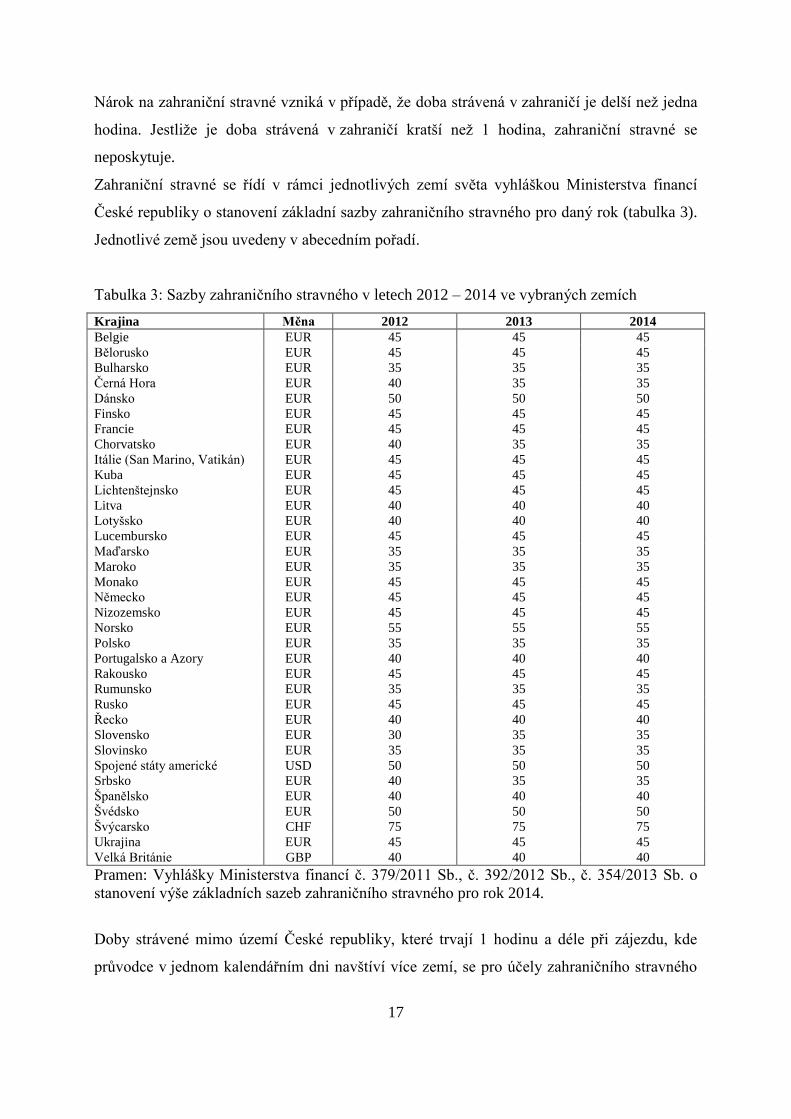

Zahraniční stravné se řídí v rámci jednotlivých zemí světa vyhláškou Ministerstva financí

České republiky o stanovení základní sazby zahraničního stravného pro daný rok (tabulka 3).

Jednotlivé země jsou uvedeny v abecedním pořadí.

Tabulka 3: Sazby zahraničního stravného v letech 2012 – 2014 ve vybraných zemích

Krajina Měna 2012 2013 2014

Belgie EUR 45 45 45

Bělorusko EUR 45 45 45

Bulharsko EUR 35 35 35

Černá Hora EUR 40 35 35

Dánsko EUR 50 50 50

Finsko EUR 45 45 45

Francie EUR 45 45 45

Chorvatsko EUR 40 35 35

Itálie (San Marino, Vatikán) EUR 45 45 45

Kuba EUR 45 45 45

Lichtenštejnsko EUR 45 45 45

Litva EUR 40 40 40

Lotyšsko EUR 40 40 40

Lucembursko EUR 45 45 45

Maďarsko EUR 35 35 35

Maroko EUR 35 35 35

Monako EUR 45 45 45

Německo EUR 45 45 45

Nizozemsko EUR 45 45 45

Norsko EUR 55 55 55

Polsko EUR 35 35 35

Portugalsko a Azory EUR 40 40 40

Rakousko EUR 45 45 45

Rumunsko EUR 35 35 35

Rusko EUR 45 45 45

Řecko EUR 40 40 40

Slovensko EUR 30 35 35

Slovinsko EUR 35 35 35

Spojené státy americké USD 50 50 50

Srbsko EUR 40 35 35

Španělsko EUR 40 40 40

Švédsko EUR 50 50 50

Švýcarsko CHF 75 75 75

Ukrajina EUR 45 45 45

Velká Británie GBP 40 40 40

Pramen: Vyhlášky Ministerstva financí č. 379/2011 Sb., č. 392/2012 Sb., č. 354/2013 Sb. o

stanovení výše základních sazeb zahraničního stravného pro rok 2014.

Doby strávené mimo území České republiky, které trvají 1 hodinu a déle při zájezdu, kde

průvodce v jednom kalendářním dni navštíví více zemí, se pro účely zahraničního stravného

18

sčítají. Doby, za které nevznikne zaměstnanci právo na zahraniční stravné, se připočítávají

k době rozhodné pro poskytnutí stravného. Pro určení výše zahraničního stravného, tj.

stravného v cizí měně, je rozhodující celková doba strávená v kalendářním dni v zahraničí

a základní (denní) sazba zahraničního stravného platná pro stát, ve kterém byl průvodce

v kalendářním dni nejdéle. Výjimkou jsou pracovní cesty trvající v kalendářním dni

v zahraničí méně než jednu hodinu, protože tato doba se u příslušné zahraniční pracovní cesty

přičítá k její tuzemské části uskutečněné v tomtéž kalendářním dni. Zahraniční stravné se

nestanoví v kalendářním dni za každou pracovní cestu samostatně, jak je tomu u tuzemského

stravného, ale v případě, že v jednom dni uskutečnil průvodce více zahraničních pracovních

cest, přísluší mu za všechny tyto cesty v kalendářním dni „celkové“ zahraniční stravné

stanovené podle doby strávené v tento den v zahraničí celkem. Výjimkou jsou pracovní cesty

trvající v kalendářním dni v zahraničí méně než jednu hodinu, protože tato doba se u příslušné

zahraniční pracovní cesty přičítá k její tuzemské části uskutečněné v tomtéž kalendářním dni

(Fetter, 2014).

Při použití letecké dopravy je dobou přechodu státní hranice doba odletu (příletu) letadla

z letiště do (ze) zahraničí. Doba letu mezi letišti v tuzemsku je součástí tuzemské části

pracovní cesty (Fetter, 2014).

Trvá-li doba strávená mimo území České republiky méně než 1 hodinu, zahraniční stravné se

neposkytuje (Fetter, 2014).

Pokud je průvodci (zaměstnanci) během zahraniční pracovní cesty poskytnuto jídlo, které má

charakter snídaně, oběda nebo večeře, na které finančně nepřispívá, je zaměstnavatel

oprávněn zahraniční stravné ve výši základní sazby krátit. Když zaměstnavatel míru krácení

zahraničního stravného nesjedná, nebo ji neurčí před vysláním zaměstnance na zahraniční

pracovní cestu, přísluší zaměstnanci zahraniční stravné podle uvedeného.

Zahraniční zájezd je pro průvodce pracovní cestou a má zpravidla svou tuzemskou

a zahraniční část. Za tuzemskou část pracovní cesty průvodci přísluší stravné jako

při tuzemské pracovní cestě, přičemž doby před výjezdem z České republiky a po návratu do

České republiky v tomtéž kalendářním dni se sčítají. Na zahraniční stravné má průvodce

nárok ve výši (celé) základní sazby zahraničního stravného, jestliže doba strávená mimo

území České republiky trvá v kalendářním dni déle než 18 hodin. Trvá-li tato doba déle než

12 hodin, nejvýše však 18 hodin, poskytne zaměstnavatel průvodci zahraniční stravné ve výši

2/3 této sazby, a ve výši 1/3 této sazby, trvá-li doba strávená mimo území České republiky

19

12 hodin a méně, avšak alespoň 1 hodinu, nebo déle než 5 hodin, pokud vznikne za cestu

na území České republiky právo na tuzemské stravné (Fetter, 2014).

Pro nárok na stravné v cizí měně není určující jen délka trvání pracovní cesty mimo území

České republiky, ale i to, zda průvodci vznikne za pracovní cestu nebo za část cesty na území

České republiky právo na tuzemské stravné či nikoliv (Fetter, 2014).

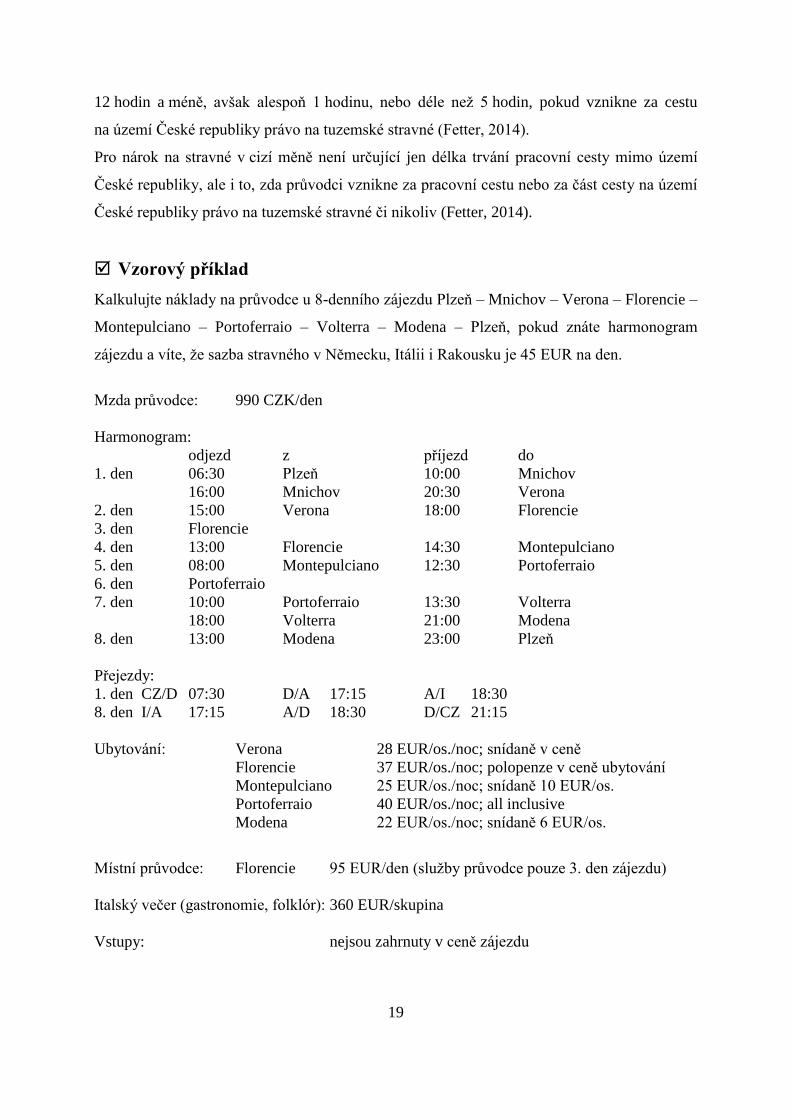

Vzorový příklad

Kalkulujte náklady na průvodce u 8-denního zájezdu Plzeň – Mnichov – Verona – Florencie –

Montepulciano – Portoferraio – Volterra – Modena – Plzeň, pokud znáte harmonogram

zájezdu a víte, že sazba stravného v Německu, Itálii i Rakousku je 45 EUR na den.

Mzda průvodce: 990 CZK/den

Harmonogram:

odjezd z příjezd do

1. den 06:30 Plzeň 10:00 Mnichov

16:00 Mnichov 20:30 Verona

2. den 15:00 Verona 18:00 Florencie

3. den Florencie

4. den 13:00 Florencie 14:30 Montepulciano

5. den 08:00 Montepulciano 12:30 Portoferraio

6. den Portoferraio

7. den 10:00 Portoferraio 13:30 Volterra

18:00 Volterra 21:00 Modena

8. den 13:00 Modena 23:00 Plzeň

Přejezdy:

1. den CZ/D 07:30 D/A 17:15 A/I 18:30

8. den I/A 17:15 A/D 18:30 D/CZ 21:15

Ubytování: Verona 28 EUR/os./noc; snídaně v ceně

Florencie 37 EUR/os./noc; polopenze v ceně ubytování

Montepulciano 25 EUR/os./noc; snídaně 10 EUR/os.

Portoferraio 40 EUR/os./noc; all inclusive

Modena 22 EUR/os./noc; snídaně 6 EUR/os.

Místní průvodce: Florencie 95 EUR/den (služby průvodce pouze 3. den zájezdu)

Italský večer (gastronomie, folklór): 360 EUR/skupina

Vstupy: nejsou zahrnuty v ceně zájezdu

20

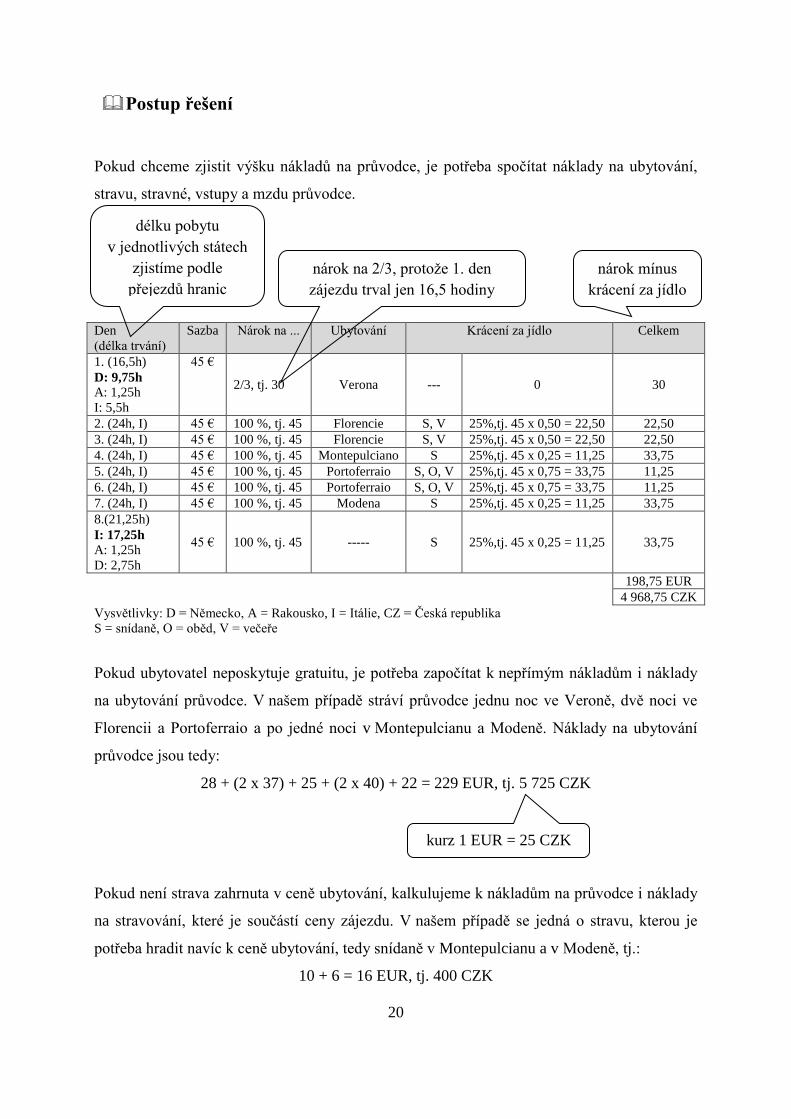

Postup řešení

Pokud chceme zjistit výšku nákladů na průvodce, je potřeba spočítat náklady na ubytování,

stravu, stravné, vstupy a mzdu průvodce.

Den

(délka trvání)

Sazba Nárok na ... Ubytování Krácení za jídlo Celkem

1. (16,5h)

D: 9,75h

A: 1,25h

I: 5,5h

45 €

2/3, tj. 30 Verona --- 0 30

2. (24h, I) 45 € 100 %, tj. 45 Florencie S, V 25%,tj. 45 x 0,50 = 22,50 22,50

3. (24h, I) 45 € 100 %, tj. 45 Florencie S, V 25%,tj. 45 x 0,50 = 22,50 22,50

4. (24h, I) 45 € 100 %, tj. 45 Montepulciano S 25%,tj. 45 x 0,25 = 11,25 33,75

5. (24h, I) 45 € 100 %, tj. 45 Portoferraio S, O, V 25%,tj. 45 x 0,75 = 33,75 11,25

6. (24h, I) 45 € 100 %, tj. 45 Portoferraio S, O, V 25%,tj. 45 x 0,75 = 33,75 11,25

7. (24h, I) 45 € 100 %, tj. 45 Modena S 25%,tj. 45 x 0,25 = 11,25 33,75

8.(21,25h)

I: 17,25h

A: 1,25h

D: 2,75h

45 € 100 %, tj. 45 ----- S 25%,tj. 45 x 0,25 = 11,25 33,75

198,75 EUR

4 968,75 CZK

Vysvětlivky: D = Německo, A = Rakousko, I = Itálie, CZ = Česká republika

S = snídaně, O = oběd, V = večeře

Pokud ubytovatel neposkytuje gratuitu, je potřeba započítat k nepřímým nákladům i náklady

na ubytování průvodce. V našem případě stráví průvodce jednu noc ve Veroně, dvě noci ve

Florencii a Portoferraio a po jedné noci v Montepulcianu a Modeně. Náklady na ubytování

průvodce jsou tedy:

28 + (2 x 37) + 25 + (2 x 40) + 22 = 229 EUR, tj. 5 725 CZK

Pokud není strava zahrnuta v ceně ubytování, kalkulujeme k nákladům na průvodce i náklady

na stravování, které je součástí ceny zájezdu. V našem případě se jedná o stravu, kterou je

potřeba hradit navíc k ceně ubytování, tedy snídaně v Montepulcianu a v Modeně, tj.:

10 + 6 = 16 EUR, tj. 400 CZK

nárok mínus

krácení za jídlo

nárok na 2/3, protože 1. den

zájezdu trval jen 16,5 hodiny

délku pobytu

v jednotlivých státech

zjistíme podle

přejezdů hranic

kurz 1 EUR = 25 CZK

21

Náklady na místního průvodce jsou zvláštní položkou nákladů a nezapočítávají se k nákladům

na průvodce cestovní kanceláře. Stejně tak italský večer, který kalkulujeme v položce akce za

pevné ceny.

K nákladům na průvodce ale patří mzda, resp. denní paušál průvodce. V našem případě

990 CZK na den, tedy:

990 x 8 = 7 920 CZK

Celkové náklady na průvodce jsou 19 013,75 CZK.

Strava je zvláštní položka nákladů na průvodce. Představuje zabezpečení snídaně, oběda

či večeře většinou ve stejné formě a rozsahu jako je zabezpečeno pro účastníky zájezdu.

Snídaně přitom může být zahrnuta v ceně ubytování.

Ubytování průvodce je kalkulováno v případě, pokud poskytovatel služeb smluvně

nezajistí ubytování pro průvodce zdarma. Obvykle ubytovací zařízení poskytují na každých

20 ubytovaných osob ubytování pro 1 osobu zdarma, na 40 osob pro 2 osoby zdarma atd.

Vstupné do objektů je poskytováno průvodcem skupin většinou zdarma. Je to typické při

návštěvě hradů, zámků, muzeí. Například informační okruh s praktickými ukázkami

v Míšeňské manufaktuře porcelánu je pro průvodce skupiny zdarma (nutnost prokázaní

průvodcovským oprávněním), stejně tak vstup do Muzea Vysočiny v Jihlavě je pro průvodce

skupiny zdarma.

Součástí zájezdu mohou být i náklady na specializovaného (místního) průvodce.

Průvodcovské oprávnění vydávané českými orgány je platné na území České republiky

a na území Evropské unie. V některých státech mimo Evropskou unii, které jsou typickými

cílovými místy pro české návštěvníky, např. Turecko, Egypt, existují místa, kde může

průvodcovskou činnost provádět pouze místní průvodce. V těchto státech český průvodce

podává výklad v autobuse a v navštíveném místě může jen upozornit na jednotlivé

zajímavosti, příp. funguje jako tlumočník. Situaci značně mění Směrnice Evropského

parlamentu o uznávání odborných kvalifikací pro dočasné a příležitostné poskytování služeb.

Umožňuje poskytovateli služeb, který je trvale usazen v některém členském státu Evropské

unie, kde vykonává svou profesi, odebrat se do jiného členského státu Evropské unie

za účelem provozování stejné profese v rámci dočasného a příležitostného poskytování

služeb, a to i na místech, kde je vyžadováno místní oprávnění (Rux, 2006). Místní průvodce

má ale podrobnější a více vyčerpávající informace o dané lokalitě, a tedy dokáže poskytnout

obsažnější výklad. V kalkulaci se počítá s odměnou pro specializovaného místního průvodce

4 968,75 + 5725 + 7 920

22

např. v případě, kdy využijeme místního průvodce při fakultativním výletu po ostrově Korfu,

nebo pokud místní průvodce poskytuje výklad po Florencii apod.

1. 2. 3. Ostatní nepřímé náklady

Kromě nákladů na zabezpečení dopravy a nákladů na průvodce řadíme k nepřímým nákladům

také náklady na akce za pevné ceny, kurzové riziko u zahraničních zájezdů, daň z přidané

hodnoty a riziko z neobsazení zájezdu.

a) Akce za pevné ceny. Akce za pevné ceny je nutné vždy kalkulovat i pro průvodce. K akcím

za pevné ceny patří doprovodný program, prohlídky, koncerty, návštěvy divadel, folklórní

večery apod., které je nutno rezervovat ve značném časovém předstihu, kdy není jasné, kolik

osob se zájezdu účastní. Z uvedeného důvodu se akce za pevné ceny kalkulují v nepřímých

nákladech.

b) Kurzové riziko. V případě zahraničních zájezdů je nutno počítat s kurzovým rizikem

ve výši 10 % ceny všech služeb hrazených v cizí měně. Cena zájezdu se většinou kalkuluje

s ročním předstihem. V čase realizace zájezdu tedy může dojít ke změnám kurzu české

koruny k navýšení ceny zájezdu. Cestovní kancelář může zvýšit cenu zájezdu v případě,

že dojde ke změně kurzu české koruny o více než 10 %. Pro případ nižší procentuální změny

měnového kurzu kalkuluje cestovní kancelář v rámci ceny zájezdu kurzové riziko.

c) Daň z přidané hodnoty. Ne všechny ceny služeb, které cestovní kancelář kalkuluje v ceně

zájezdu, jsou ve fakturách uvedeny bez DPH. Pokud jsou služby uvedeny s DPH je potřeba

cenu služby o DPH očistit. Základní sazba DPH se uplatňuje na stravovací služby, vstupné

do hradů a zámků apod. Snížená sazba DPH se uplatňuje na ubytovací služby, vstupné

na kulturní akce, na pravidelnou hromadnou dopravu např. městskou dopravu apod.

d) Riziko z neobsazení zájezdu. Riziko z neobsazení zájezdu se kalkuluje z hodnoty

nepřímých nákladů, a to z důvodu jejich problematického vyčíslení na jednu osobu. Předem

není známo, kolik osob se zájezdu účastní. Proto není možné rozpočítat náklady na jednoho

účastníka. Riziko z neobsazení se kalkuluje ve výši 20 % ceny nepřímých nákladů, tj.

u zájezdu, který je určen pro 45 osob, rozdělíme nepřímé náklady mezi 36 osob (80 %

23

účastníků). Cena na jednoho účastníka bude tedy vyšší a v případě, že se zájezd zcela

nenaplní, cestovní kancelář bude schopna pokrýt obstarávací náklady.

1. 3. Přímé náklady

Přímé náklady představují náklady na jednoho účastníka zájezdu. Je možné je stanovit

přesně na jednu osobu. V případě, že se daná osoba zájezdu z nějakého důvodu nezúčastní, je

možné je reklamovat nebo neuhradit.

Přímé náklady se kalkulují bez rizika z neobsazení zájezdu, protože se platí buď přímo

při spotřebě služby, nebo je lze na základě smlouvy při menším počtu účastníků stornovat.

a) Náklady na ubytování a stravování. Součástí přímých nákladů jsou náklady na ubytování a

stravování účastníků. Tyto položky se kalkulují podle vypsaných podmínek zájezdu. Přitom je

nutno respektovat, co si jednotliví účastníci předem objednali (předplatili) např. pokoj s

výhledem na moře, s koupelnou, jednolůžkový pokoj, plnou penzi, polopenzi, pobyt bez

stravy apod.

b) Vstupné. Součástí ceny některých poznávacích zájezdů jsou i vstupy do objektů kulturně-

historických památek, muzeí a galerií, jeskyní, národních parků, aquaparků apod. Pobytové

zájezdy se obohacují o nabídku fakultativních výletů. Účast na fakultativním výletu je ale

vždy hrazena osobitně a není zahrnuta v ceně pobytového zájezdu.

c) Pojištění. Podle zákona č. 159/1999 Sb. musí být cestovní kanceláře povinně smluvně

pojištěny proti úpadku. Kromě toho většina cestovních kanceláří zajišťuje účastníkům svých

zájezdů pojištění při škodách na životě, na zdraví, majetku a odpovědnosti za škody

způsobené třetí osobě. Při cestách v rámci Evropské unie platí pro české občany běžné

zdravotní pojištění, které má každý občan uzavřeno. Dokladem je formulář od příslušné

pojišťovny, kterým se pojištění potvrzuje. Náklady na léčení v zahraničí se hradí vždy podle

podmínek, které platí v dané zemi pro její občany. Většinou se všude počítá s finanční

spoluúčastí pacienta na léčení. Pojištění se nikdy netýká zpětného převozu nemocného nebo

nebohého do vlasti ani asistenční služby v zahraničí. České zdravotní pojištění se nevztahuje

na léčení v zemích mimo Evropské unie, proto je důležité připojištění.

24

2. TUZEMSKÝ ZÁJEZD

Tuzemský zájezd představuje cestu a program na území České republiky bez překročení

státní hranice. K nákladům tuzemského zájezdu patří přímé a nepřímé náklady. Nepřímé

náklady přitom zahrnují náklady na dopravu, na průvodce, na místního průvodce, na akce

za pevné ceny a bere se u nich do úvahy i riziko z neobsazení zájezdu. Přímé náklady zahrnují

ubytování, stravu, případně pojištění a vstupy do kulturně-historických, přírodních a jiných

atraktivit cestovního ruchu pro účastníky zájezdu.

Vzorový příklad

Kalkulujte cenu 4-denního poznávacího zájezdu Olomouc – Brno – Třebíč – Telč – České

Budějovice – Český Krumlov – Holašovice – Hluboká nad Vltavou – Olomouc, pokud víte,

že je určen pro maximální počet 34 osob. Zájezdu se účastní průvodce a s ohledem na délku

doby řízení jeden řidič.

Celková délka trasy zájezdu je 638 km. Dopravce přistaví autokar na místo nástupu účastníků.

Cesta z garáží dopravce na nástupní místo je dlouhá 4 km. Délku jednotlivých úseků trasy

zájezdu udává tabulka:

Trasa Délka jednotlivých úseků

Olomouc - Brno 80 km (D1, R46, R50, R42)

Brno – Třebíč 76 km (z toho 53 km D1, 23 km silnice II. třídy)

Třebíč – Telč 36 km (R23)

Telč – České Budějovice 89 km (R23, R34, E49)

Č. Budějovice – Č.Krumlov 25 km (R3, R39)

Český Krumlov – Holašovice 29 km (silnice II. třídy)

Holašovice – Hluboká n./Vltavou 20 km (silnice III. třídy)

Hluboká n./Vltavou – Olomouc 283 km (R3, D1)

Pramen: zpracováno podle Google Maps, 2013.

Objednaný autokar má 2 nápravy a je zařazen v emisní třídě EURO V. Disponuje nádrží

o objemu 400 l při spotřebě nafty 25 l na 100 km. Cena nafty v České republice je

34,5 CZK/l.

Dopravce si účtuje 40 CZK za ujetý kilometr bez DPH a 35 CZK za jednu čekací čtvrthodinu

bez DPH.

25

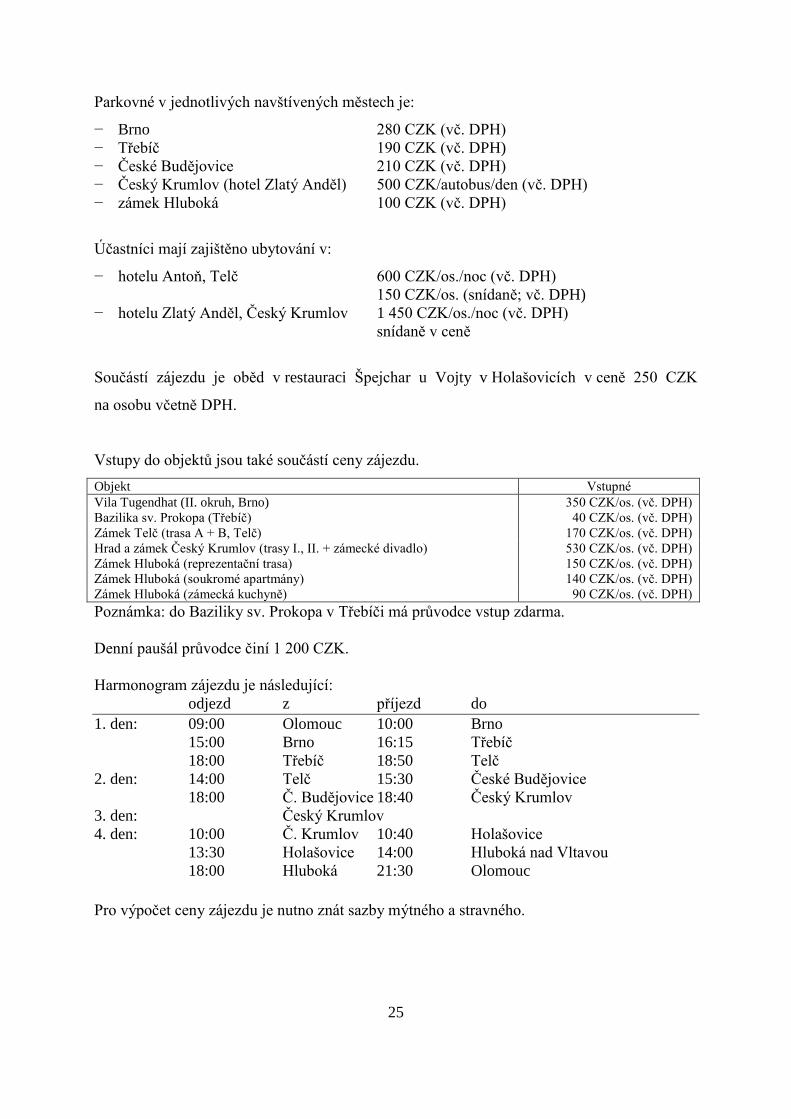

Parkovné v jednotlivých navštívených městech je:

− Brno 280 CZK (vč. DPH)

− Třebíč 190 CZK (vč. DPH)

− České Budějovice 210 CZK (vč. DPH)

− Český Krumlov (hotel Zlatý Anděl) 500 CZK/autobus/den (vč. DPH)

− zámek Hluboká 100 CZK (vč. DPH)

Účastníci mají zajištěno ubytování v:

− hotelu Antoň, Telč 600 CZK/os./noc (vč. DPH)

150 CZK/os. (snídaně; vč. DPH)

− hotelu Zlatý Anděl, Český Krumlov 1 450 CZK/os./noc (vč. DPH)

snídaně v ceně

Součástí zájezdu je oběd v restauraci Špejchar u Vojty v Holašovicích v ceně 250 CZK

na osobu včetně DPH.

Vstupy do objektů jsou také součástí ceny zájezdu.

Objekt Vstupné

Vila Tugendhat (II. okruh, Brno) 350 CZK/os. (vč. DPH)

Bazilika sv. Prokopa (Třebíč) 40 CZK/os. (vč. DPH)

Zámek Telč (trasa A + B, Telč) 170 CZK/os. (vč. DPH)

Hrad a zámek Český Krumlov (trasy I., II. + zámecké divadlo) 530 CZK/os. (vč. DPH)

Zámek Hluboká (reprezentační trasa) 150 CZK/os. (vč. DPH)

Zámek Hluboká (soukromé apartmány) 140 CZK/os. (vč. DPH)

Zámek Hluboká (zámecká kuchyně) 90 CZK/os. (vč. DPH)

Poznámka: do Baziliky sv. Prokopa v Třebíči má průvodce vstup zdarma.

Denní paušál průvodce činí 1 200 CZK.

Harmonogram zájezdu je následující:

odjezd z příjezd do

1. den: 09:00 Olomouc 10:00 Brno

15:00 Brno 16:15 Třebíč

18:00 Třebíč 18:50 Telč

2. den: 14:00 Telč 15:30 České Budějovice

18:00 Č. Budějovice 18:40 Český Krumlov

3. den: Český Krumlov

4. den: 10:00 Č. Krumlov 10:40 Holašovice

13:30 Holašovice 14:00 Hluboká nad Vltavou

18:00 Hluboká 21:30 Olomouc

Pro výpočet ceny zájezdu je nutno znát sazby mýtného a stravného.

26

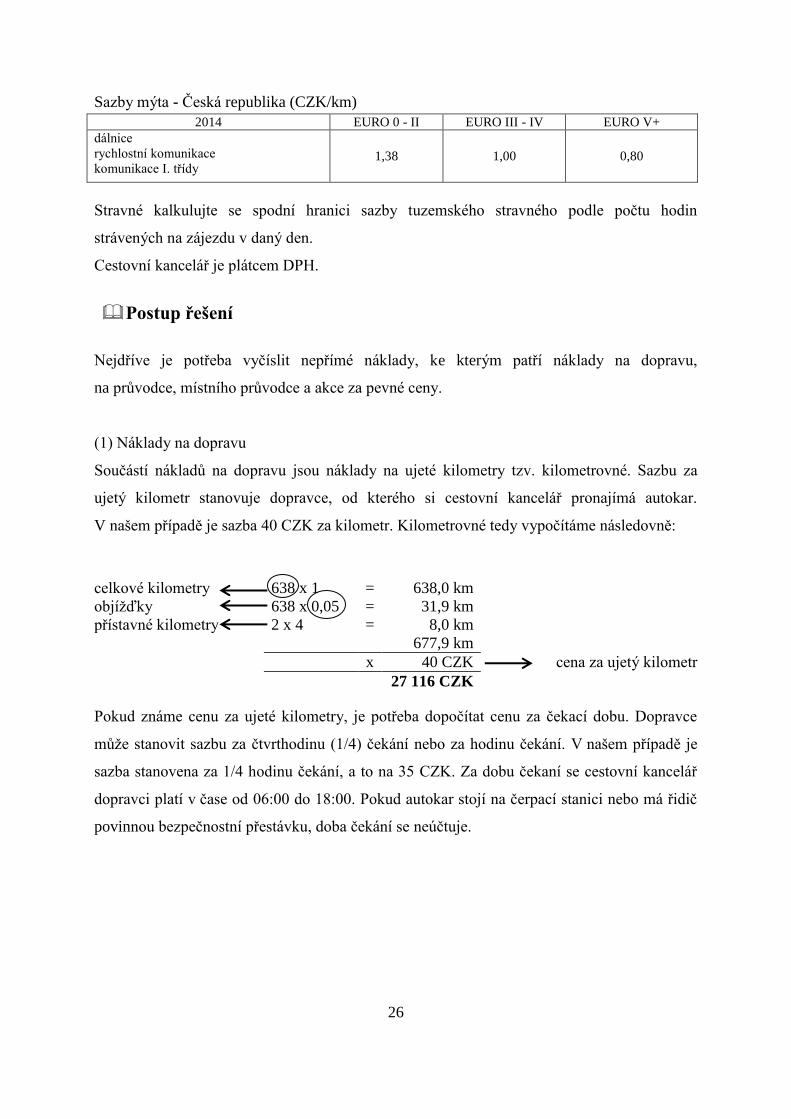

Sazby mýta - Česká republika (CZK/km)

2014 EURO 0 - II EURO III - IV EURO V+

dálnice

rychlostní komunikace

komunikace I. třídy 1,38 1,00 0,80

Stravné kalkulujte se spodní hranici sazby tuzemského stravného podle počtu hodin

strávených na zájezdu v daný den.

Cestovní kancelář je plátcem DPH.

Postup řešení

Nejdříve je potřeba vyčíslit nepřímé náklady, ke kterým patří náklady na dopravu,

na průvodce, místního průvodce a akce za pevné ceny.

(1) Náklady na dopravu

Součástí nákladů na dopravu jsou náklady na ujeté kilometry tzv. kilometrovné. Sazbu za

ujetý kilometr stanovuje dopravce, od kterého si cestovní kancelář pronajímá autokar.

V našem případě je sazba 40 CZK za kilometr. Kilometrovné tedy vypočítáme následovně:

celkové kilometry 638 x 1 = 638,0 km

objížďky 638 x 0,05 = 31,9 km

přístavné kilometry 2 x 4 = 8,0 km

677,9 km

x 40 CZK cena za ujetý kilometr

27 116 CZK

Pokud známe cenu za ujeté kilometry, je potřeba dopočítat cenu za čekací dobu. Dopravce

může stanovit sazbu za čtvrthodinu (1/4) čekání nebo za hodinu čekání. V našem případě je

sazba stanovena za 1/4 hodinu čekání, a to na 35 CZK. Za dobu čekaní se cestovní kancelář

dopravci platí v čase od 06:00 do 18:00. Pokud autokar stojí na čerpací stanici nebo má řidič

povinnou bezpečnostní přestávku, doba čekání se neúčtuje.

27

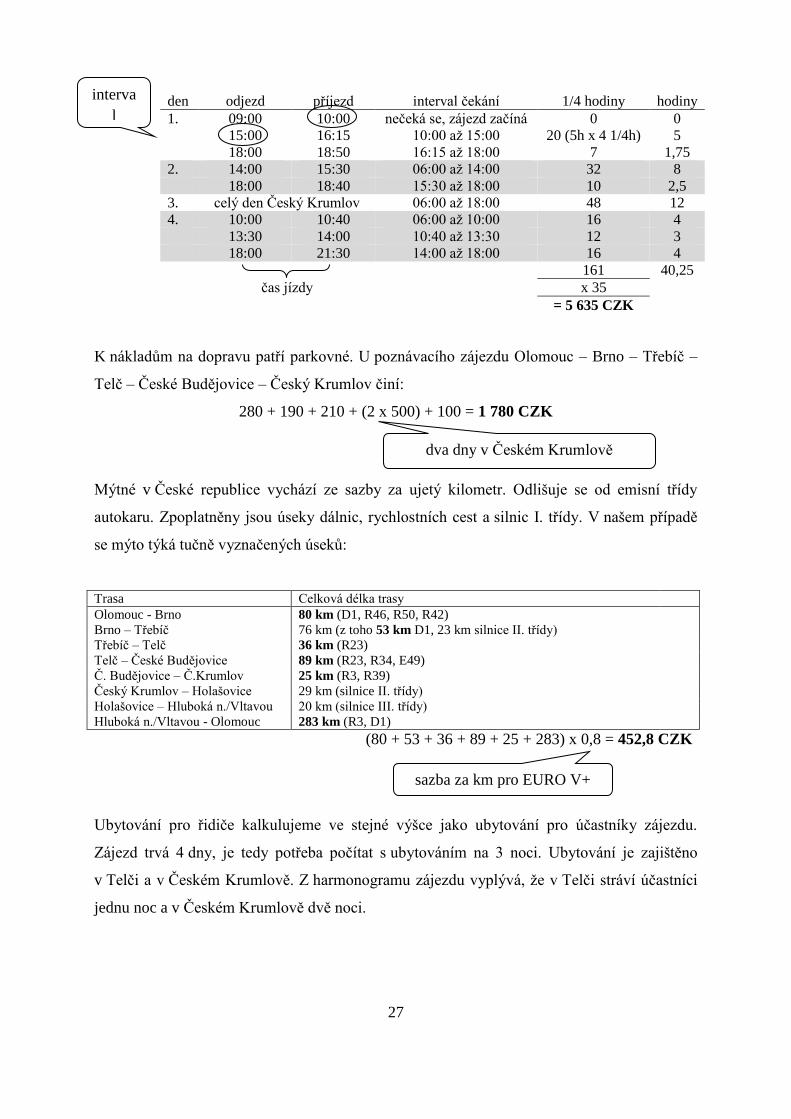

den odjezd příjezd interval čekání 1/4 hodiny hodiny

1. 09:00 10:00 nečeká se, zájezd začíná 0 0

15:00 16:15 10:00 až 15:00 20 (5h x 4 1/4h) 5

18:00 18:50 16:15 až 18:00 7 1,75

2. 14:00 15:30 06:00 až 14:00 32 8

18:00 18:40 15:30 až 18:00 10 2,5

3. celý den Český Krumlov 06:00 až 18:00 48 12

4. 10:00 10:40 06:00 až 10:00 16 4

13:30 14:00 10:40 až 13:30 12 3

18:00 21:30 14:00 až 18:00 16 4

161 40,25

čas jízdy x 35

= 5 635 CZK

K nákladům na dopravu patří parkovné. U poznávacího zájezdu Olomouc – Brno – Třebíč –

Telč – České Budějovice – Český Krumlov činí:

280 + 190 + 210 + (2 x 500) + 100 = 1 780 CZK

Mýtné v České republice vychází ze sazby za ujetý kilometr. Odlišuje se od emisní třídy

autokaru. Zpoplatněny jsou úseky dálnic, rychlostních cest a silnic I. třídy. V našem případě

se mýto týká tučně vyznačených úseků:

Trasa Celková délka trasy

Olomouc - Brno 80 km (D1, R46, R50, R42)

Brno – Třebíč 76 km (z toho 53 km D1, 23 km silnice II. třídy)

Třebíč – Telč 36 km (R23)

Telč – České Budějovice 89 km (R23, R34, E49)

Č. Budějovice – Č.Krumlov 25 km (R3, R39)

Český Krumlov – Holašovice 29 km (silnice II. třídy)

Holašovice – Hluboká n./Vltavou 20 km (silnice III. třídy)

Hluboká n./Vltavou - Olomouc 283 km (R3, D1)

(80 + 53 + 36 + 89 + 25 + 283) x 0,8 = 452,8 CZK

Ubytování pro řidiče kalkulujeme ve stejné výšce jako ubytování pro účastníky zájezdu.

Zájezd trvá 4 dny, je tedy potřeba počítat s ubytováním na 3 noci. Ubytování je zajištěno

v Telči a v Českém Krumlově. Z harmonogramu zájezdu vyplývá, že v Telči stráví účastníci

jednu noc a v Českém Krumlově dvě noci.

interva

l

čekání

dva dny v Českém Krumlově

sazba za km pro EURO V+

28

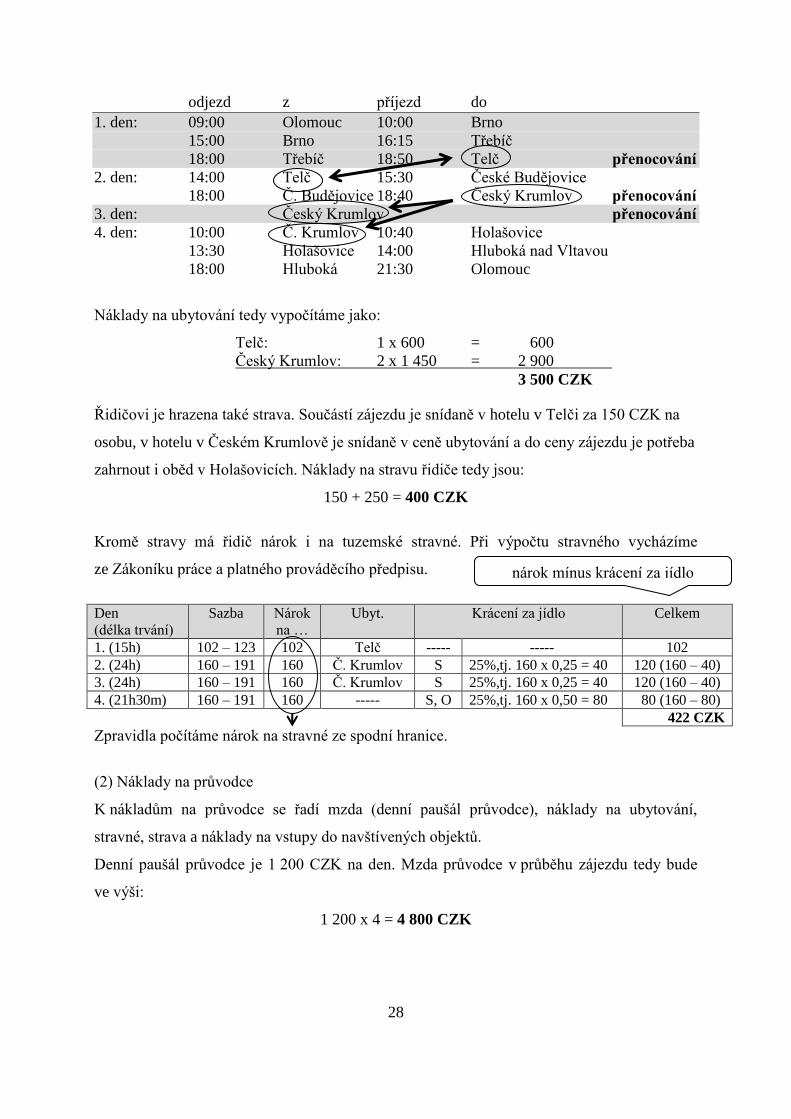

odjezd z příjezd do

1. den: 09:00 Olomouc 10:00 Brno

15:00 Brno 16:15 Třebíč

18:00 Třebíč 18:50 Telč přenocování

2. den: 14:00 Telč 15:30 České Budějovice

18:00 Č. Budějovice 18:40 Český Krumlov přenocování

3. den: Český Krumlov přenocování

4. den: 10:00 Č. Krumlov 10:40 Holašovice

13:30 Holašovice 14:00 Hluboká nad Vltavou

18:00 Hluboká 21:30 Olomouc

Náklady na ubytování tedy vypočítáme jako:

Telč: 1 x 600 = 600

Český Krumlov: 2 x 1 450 = 2 900

3 500 CZK

Řidičovi je hrazena také strava. Součástí zájezdu je snídaně v hotelu v Telči za 150 CZK na

osobu, v hotelu v Českém Krumlově je snídaně v ceně ubytování a do ceny zájezdu je potřeba

zahrnout i oběd v Holašovicích. Náklady na stravu řidiče tedy jsou:

150 + 250 = 400 CZK

Kromě stravy má řidič nárok i na tuzemské stravné. Při výpočtu stravného vycházíme

ze Zákoníku práce a platného prováděcího předpisu.

Den

(délka trvání)

Sazba Nárok

na …

Ubyt. Krácení za jídlo Celkem

1. (15h) 102 – 123 102 Telč ----- ----- 102

2. (24h) 160 – 191 160 Č. Krumlov S 25%,tj. 160 x 0,25 = 40 120 (160 – 40)

3. (24h) 160 – 191 160 Č. Krumlov S 25%,tj. 160 x 0,25 = 40 120 (160 – 40)

4. (21h30m) 160 – 191 160 ----- S, O 25%,tj. 160 x 0,50 = 80 80 (160 – 80)

422 CZK

Zpravidla počítáme nárok na stravné ze spodní hranice.

(2) Náklady na průvodce

K nákladům na průvodce se řadí mzda (denní paušál průvodce), náklady na ubytování,

stravné, strava a náklady na vstupy do navštívených objektů.

Denní paušál průvodce je 1 200 CZK na den. Mzda průvodce v průběhu zájezdu tedy bude

ve výši:

1 200 x 4 = 4 800 CZK

nárok mínus krácení za jídlo

29

Náklady na ubytování tedy a stravu vypočítáme stejně jako u řidiče:

Ubytování Telč: 1 x 600 = 600

Český Krumlov: 2 x 1 450 = 2 900

3 500 CZK

Strava 150 + 250 = 400 CZK

Průvodce má také nárok na stravné. Výpočet bude stejný jako výpočet stravného pro řidiče,

tedy 422 CZK.

Vstupy do kulturně-historických památek a jiných atraktivit cestovního ruchu pro průvodce

jsou součástí nepřímých nákladů.

Objekt Vstupné

Vila Tugendhat (II. okruh, Brno) 350 CZK/os. (vč. DPH)

Bazilika sv. Prokopa (Třebíč) 40 CZK/os. (vč. DPH)

Zámek Telč (trasa A + B, Telč) 170 CZK/os. (vč. DPH)

Hrad a zámek Český Krumlov (trasy I., II. + zámecké divadlo) 530 CZK/os. (vč. DPH)

Zámek Hluboká (reprezentační trasa) 150 CZK/os. (vč. DPH)

Zámek Hluboká (soukromé apartmány) 140 CZK/os. (vč. DPH)

Zámek Hluboká (zámecká kuchyně) 90 CZK/os. (vč. DPH)

Poznámka: do Baziliky sv. Prokopa v Třebíči má průvodce vstup zdarma.

Výše ceny vstupů pro průvodce tedy činí:

350 + 170 + 530 + 150 + 140 + 90 = 1 430 CZK

Po vyčíslení všech nepřímých nákladů můžeme přikročit ke kalkulaci přímých nákladů, tedy

nákladů na jednoho účastníka zájezdu.

Součástí přímých nákladů jsou náklady na:

(1) Ubytování

Telč: 1 x 600 = 600

Český Krumlov: 2 x 1 450 = 2 900

3 500 CZK

(2) Stravu

150 + 250 = 400 CZK

30

(3) Vstupné

Objekt Vstupné

Vila Tugendhat (II. okruh, Brno) 350 CZK/os. (vč. DPH)

Bazilika sv. Prokopa (Třebíč) 40 CZK/os. (vč. DPH)

Zámek Telč (trasa A + B, Telč) 170 CZK/os. (vč. DPH)

Hrad a zámek Český Krumlov (trasy I., II. + zámecké divadlo) 530 CZK/os. (vč. DPH)

Zámek Hluboká (reprezentační trasa) 150 CZK/os. (vč. DPH)

Zámek Hluboká (soukromé apartmány) 140 CZK/os. (vč. DPH)

Zámek Hluboká (zámecká kuchyně) 90 CZK/os. (vč. DPH)

Výše ceny vstupu činí:

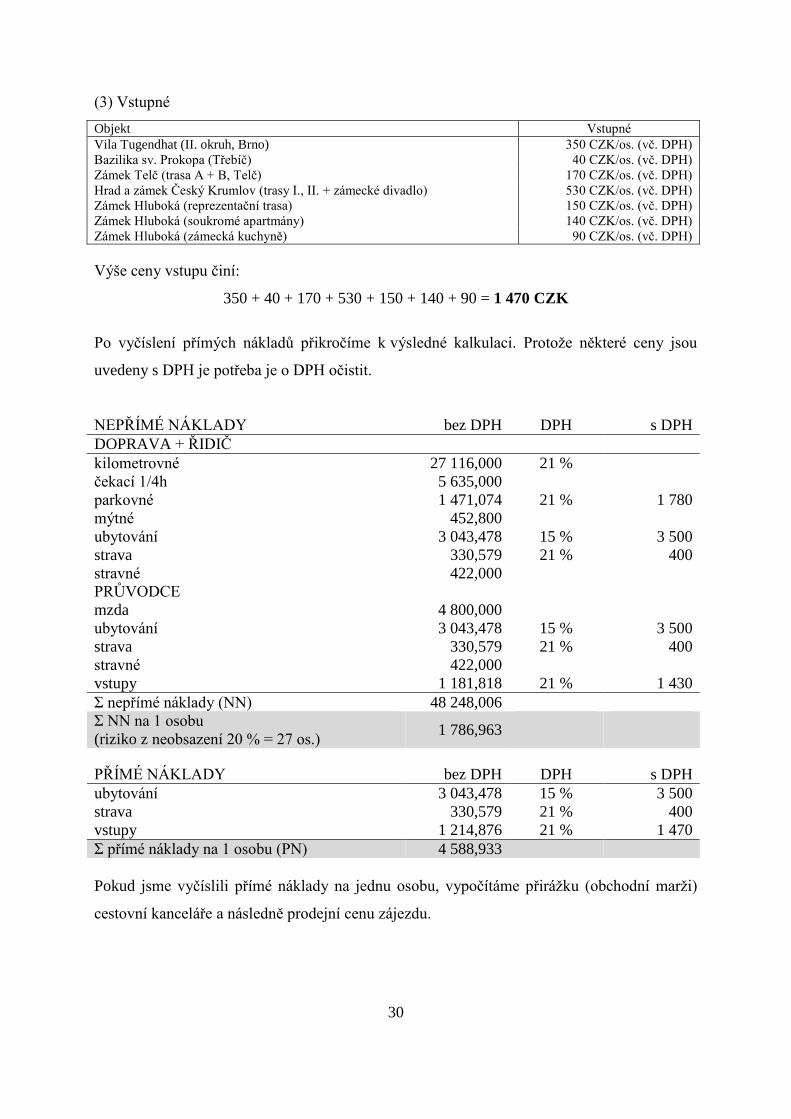

350 + 40 + 170 + 530 + 150 + 140 + 90 = 1 470 CZK

Po vyčíslení přímých nákladů přikročíme k výsledné kalkulaci. Protože některé ceny jsou

uvedeny s DPH je potřeba je o DPH očistit.

NEPŘÍMÉ NÁKLADY bez DPH DPH s DPH

DOPRAVA + ŘIDIČ

kilometrovné 27 116,000 21 %

čekací 1/4h 5 635,000

parkovné 1 471,074 21 % 1 780

mýtné 452,800

ubytování 3 043,478 15 % 3 500

strava 330,579 21 % 400

stravné 422,000

PRŮVODCE

mzda 4 800,000

ubytování 3 043,478 15 % 3 500

strava 330,579 21 % 400

stravné 422,000

vstupy 1 181,818 21 % 1 430

Σ nepřímé náklady (NN) 48 248,006

Σ NN na 1 osobu

(riziko z neobsazení 20 % = 27 os.) 1 786,963

PŘÍMÉ NÁKLADY bez DPH DPH s DPH

ubytování 3 043,478 15 % 3 500

strava 330,579 21 % 400

vstupy 1 214,876 21 % 1 470

Σ přímé náklady na 1 osobu (PN) 4 588,933

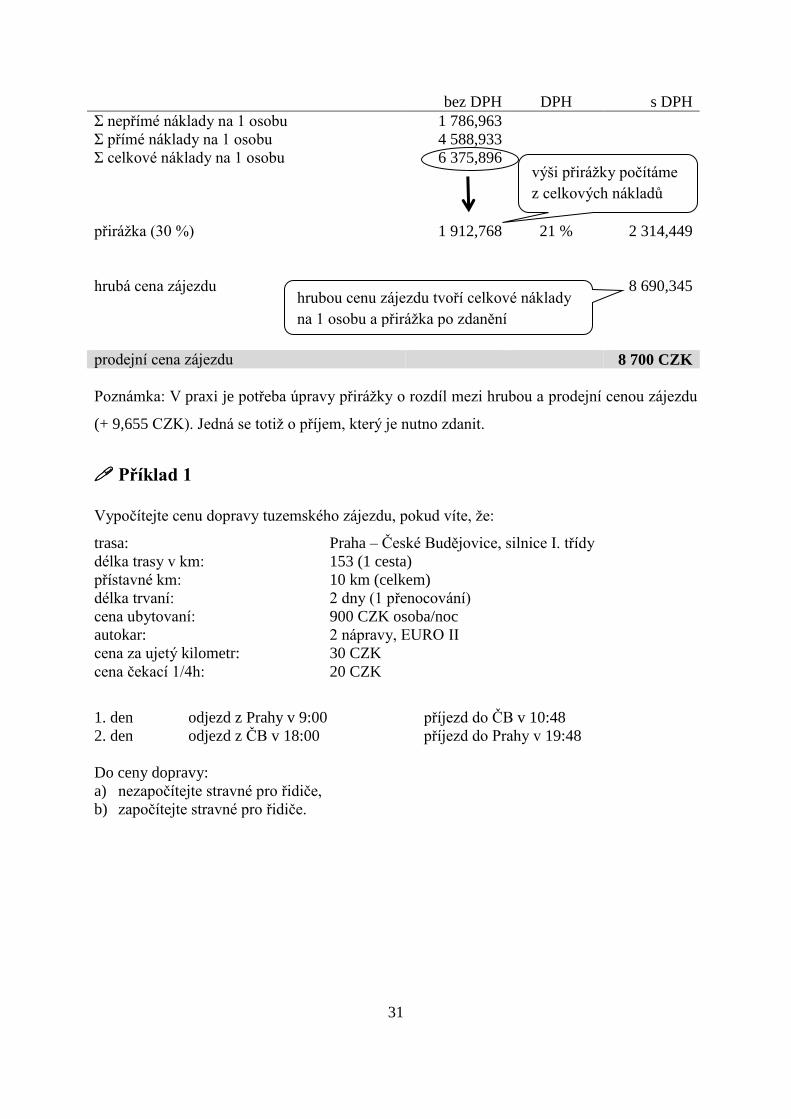

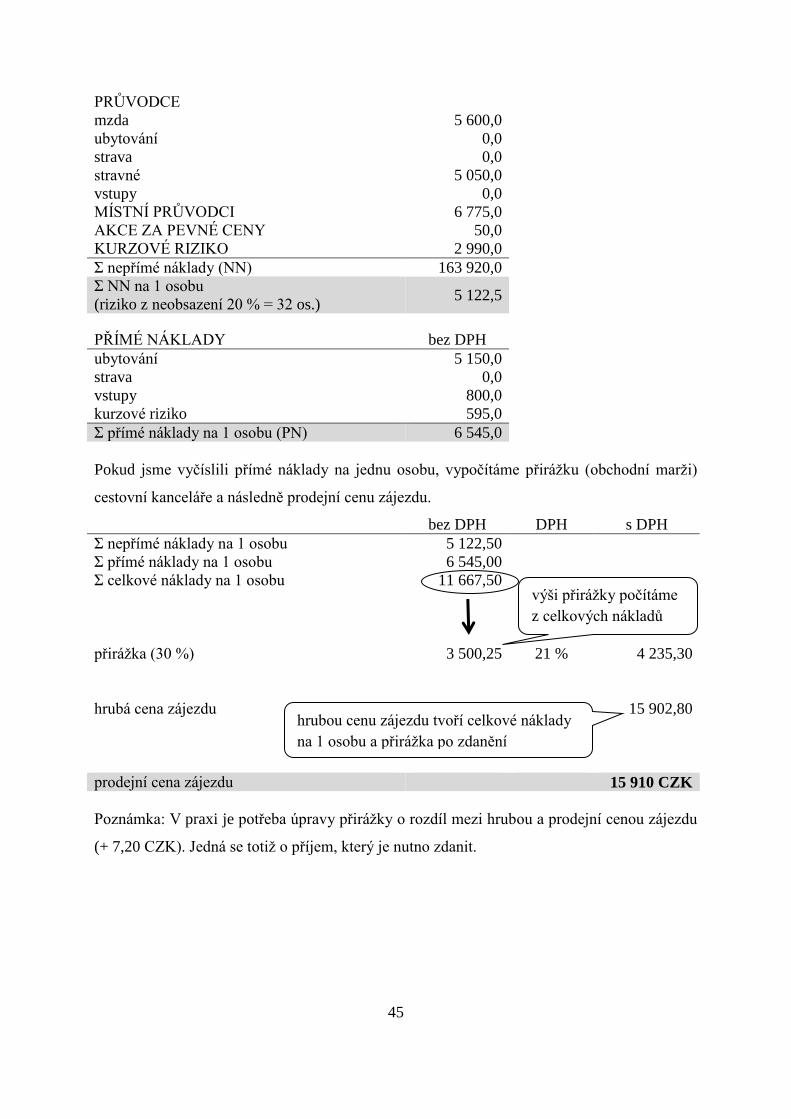

Pokud jsme vyčíslili přímé náklady na jednu osobu, vypočítáme přirážku (obchodní marži)

cestovní kanceláře a následně prodejní cenu zájezdu.

31

bez DPH DPH s DPH

Σ nepřímé náklady na 1 osobu 1 786,963

Σ přímé náklady na 1 osobu 4 588,933

Σ celkové náklady na 1 osobu

6 375,896

přirážka (30 %) 1 912,768 21 % 2 314,449

hrubá cena zájezdu 8 690,345

prodejní cena zájezdu 8 700 CZK

Poznámka: V praxi je potřeba úpravy přirážky o rozdíl mezi hrubou a prodejní cenou zájezdu

(+ 9,655 CZK). Jedná se totiž o příjem, který je nutno zdanit.

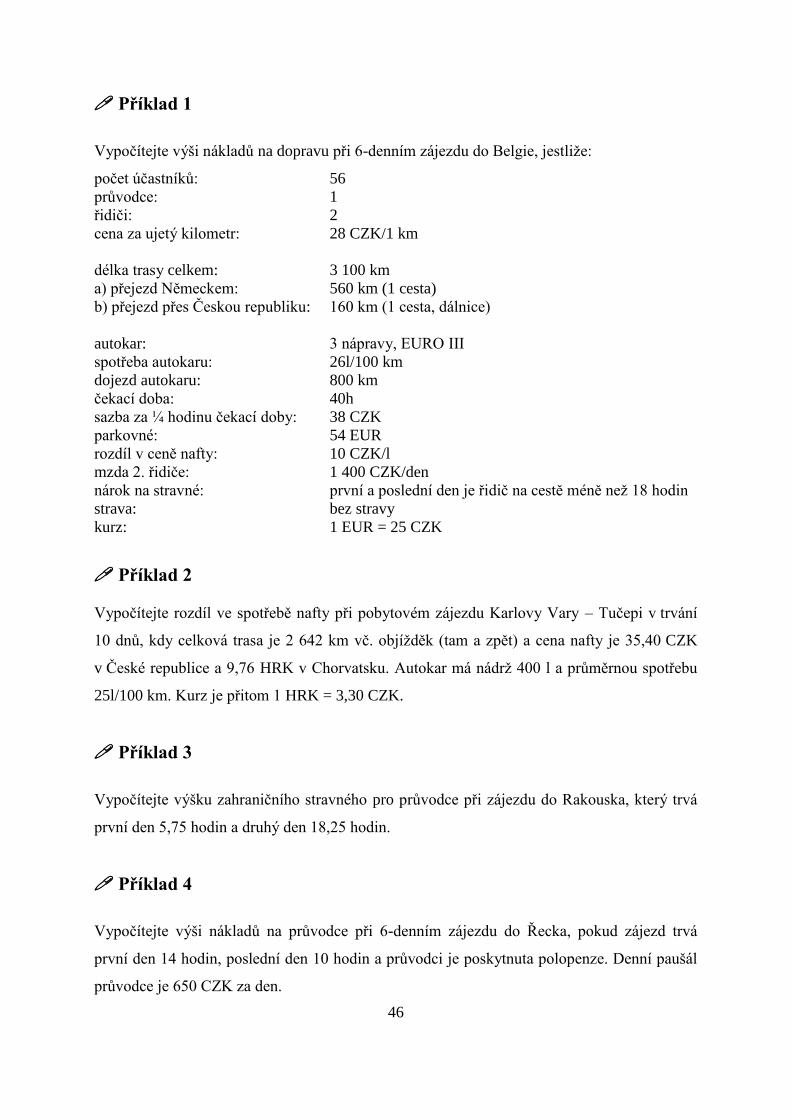

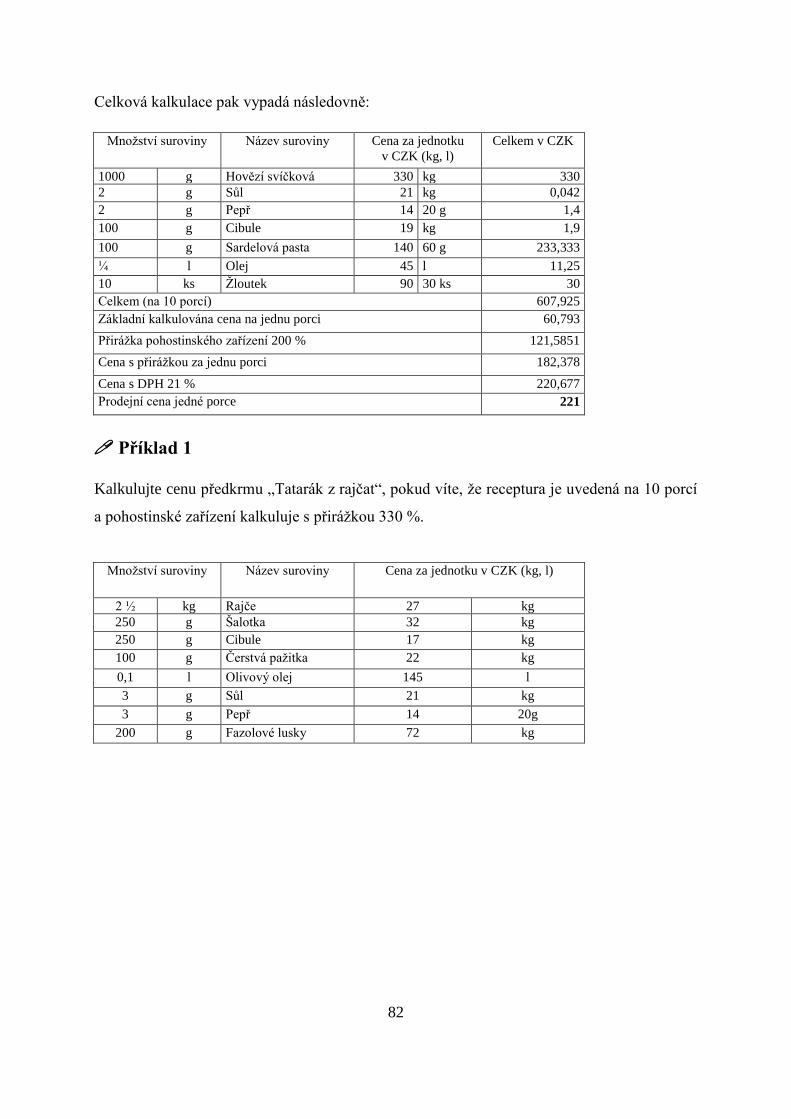

Příklad 1

Vypočítejte cenu dopravy tuzemského zájezdu, pokud víte, že:

trasa: Praha – České Budějovice, silnice I. třídy

délka trasy v km: 153 (1 cesta)

přístavné km: 10 km (celkem)

délka trvaní: 2 dny (1 přenocování)

cena ubytovaní: 900 CZK osoba/noc

autokar: 2 nápravy, EURO II

cena za ujetý kilometr: 30 CZK

cena čekací 1/4h: 20 CZK

1. den odjezd z Prahy v 9:00 příjezd do ČB v 10:48

2. den odjezd z ČB v 18:00 příjezd do Prahy v 19:48

Do ceny dopravy:

a) nezapočítejte stravné pro řidiče,

b) započítejte stravné pro řidiče.

hrubou cenu zájezdu tvoří celkové náklady

na 1 osobu a přirážka po zdanění

výši přirážky počítáme

z celkových nákladů

32

Příklad 2

Kalkulujte cenu dopravy tuzemského zájezdu Nymburk – Praha – Karlštejn – Telč –

Nymburk, pokud víte:

autokar: Mercedes Benz (49 os. + 1), 2 nápravy, EURO II

cena dopravy: 30 CZK/1km

cena za čekací 1/4h: 22 CZK

délka trasy: 477,2 km z toho 39,5 km D1, 423,7 km silnice I. třídy, 14 km silnice

II. třídy

přístavné kilometry: 7 km celkem

parkovné Karlštejn: 150 CZK/den

Strava je zajištěna v Praze a v Telči.

Praha snídaně 50 CZK

večeře 230 CZK

Telč snídaně v ceně ubytování

večeře 250 CZK

Cena ubytování v Praze je 200 CZK za osobu a noc, v Telči 1 400 CZK za osobu a noc.

Přitom ubytovatelé poskytují gratuitu na každých 20 osob, a to ½ pokoj.

Harmonogram zájezdu:

den odjezd z do příjezd km

23. 04. 14:00 Nymburk Praha 14:43 53,5

24. 04. 09:00 Praha Karlštejn 09:38 40,7

24. 04. 16:00 Karlštejn Telč 18:46 180,0

25. 04. 16:00 Telč Nymburk 19:08 203,0

Příklad 3

Vypočítejte výšku stravného při tuzemském zájezdu, který trval 3 dny. Přitom průvodci byla

poskytnuta 2x večeře, 2x snídaně. První den trval zájezd 10 hodin a třetí den trval 17 hodin.

Příklad 4

Vypočítejte poplatky za použití pozemních komunikací při zájezdu Praha (Chodov) – Jihlava,

pokud trasa má délku 110,4 km (1 cesta) a vede po dálnici D1. K dispozici máte:

a) autokar se 3 nápravy v emisní třídě EURO III

b) autokar se 2 nápravy v emisní třídě EURO II

33

Příklad 5

Vypočítejte cenu 4-denního tuzemského zájezdu, pokud víte, že:

počet osob: 46

cena autokarové dopravy: 73 000 CZK (řidič nemá zabezpečenou stravu, ubytování

gratuita)

náklady na průvodce: 8 243 CZK (nemá zabezpečenou stravu, ubytování gratuita)

akce za pevné ceny: 1 560 CZK

ubytování/os.: 3 420 CZK

strava/os.: 3 048 CZK (s DPH 21 %)

vstupné/os.: 420 CZK (s DPH 21 %)

Cestovní kancelář je plátcem DPH.

Příklad 6

Kalkulujte cenu 3-denního tuzemského zájezdu Kolín – Telč – Třebíč – Žďár nad Sázavou –

Kolín, pokud víte:

počet osob: 40

autokar: Mercedes Benz, 3 nápravy, EURO III

cena za ujetý km: 32 CZK/1 km

cena za čekací 1/4h: 24 CZK

délka trasy: 289 km, z toho 218 km po silnici I. třídy, 57 km po silnici II.

třídy, 14 km silnice III. třídy

přístavné kilometry: 16 km celkem

parkovné: Telč zdarma

Třebíč 90 CZK/den

Žďár nad Sázavou 110 CZK/den

Strava je zajištěna v Třebíči, a to 1x večeře v ceně 250 CZK/osobu.

Cena ubytování v Třebíči je 990 CZK za osobu a noc včetně snídaně, ve Žďáru nad Sázavou

750 CZK za osobu a noc včetně polopenze.

vstupné: Státní zámek Telč 190 CZK/osoba

Bazilika sv. Prokopa (Třebíč) 40 CZK/osoba

Poutní kostel sv. Jana Nepomuckého na Zelené hoře

90 CZK/osoba

Pro průvodce všechny vstupy zdarma!

34

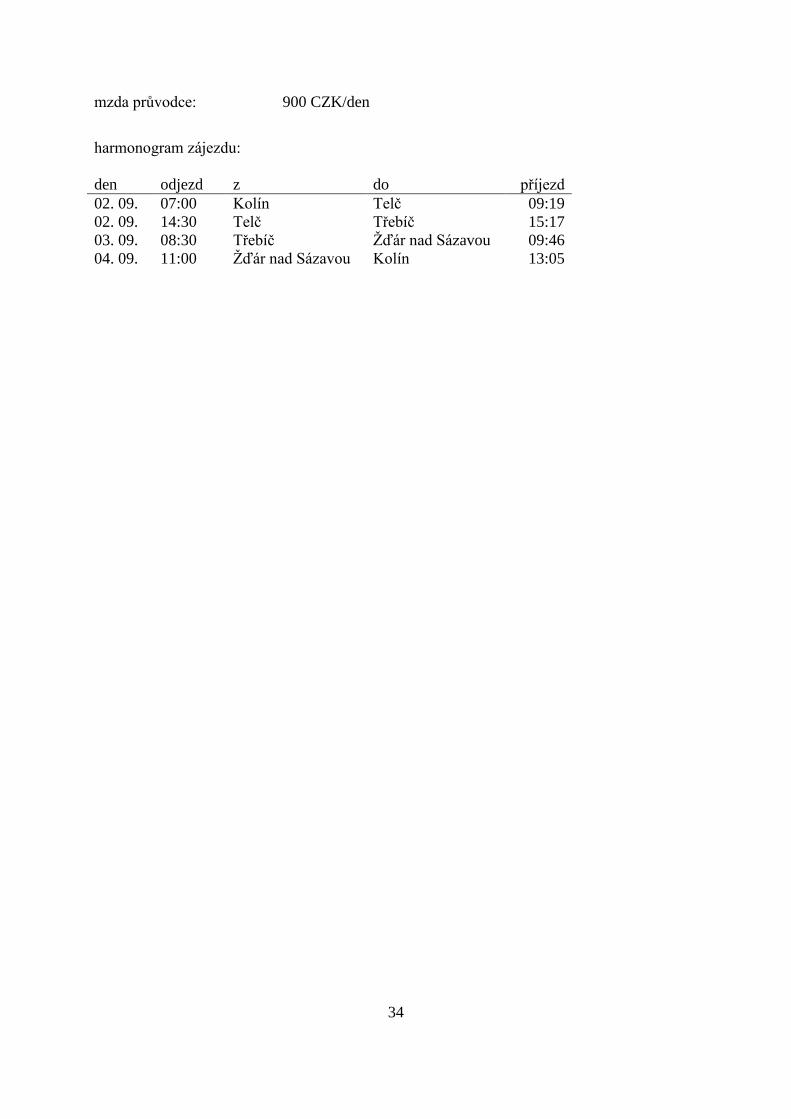

mzda průvodce: 900 CZK/den

harmonogram zájezdu:

den odjezd z do příjezd

02. 09. 07:00 Kolín Telč 09:19

02. 09. 14:30 Telč Třebíč 15:17

03. 09. 08:30 Třebíč Žďár nad Sázavou 09:46

04. 09. 11:00 Žďár nad Sázavou Kolín 13:05

35

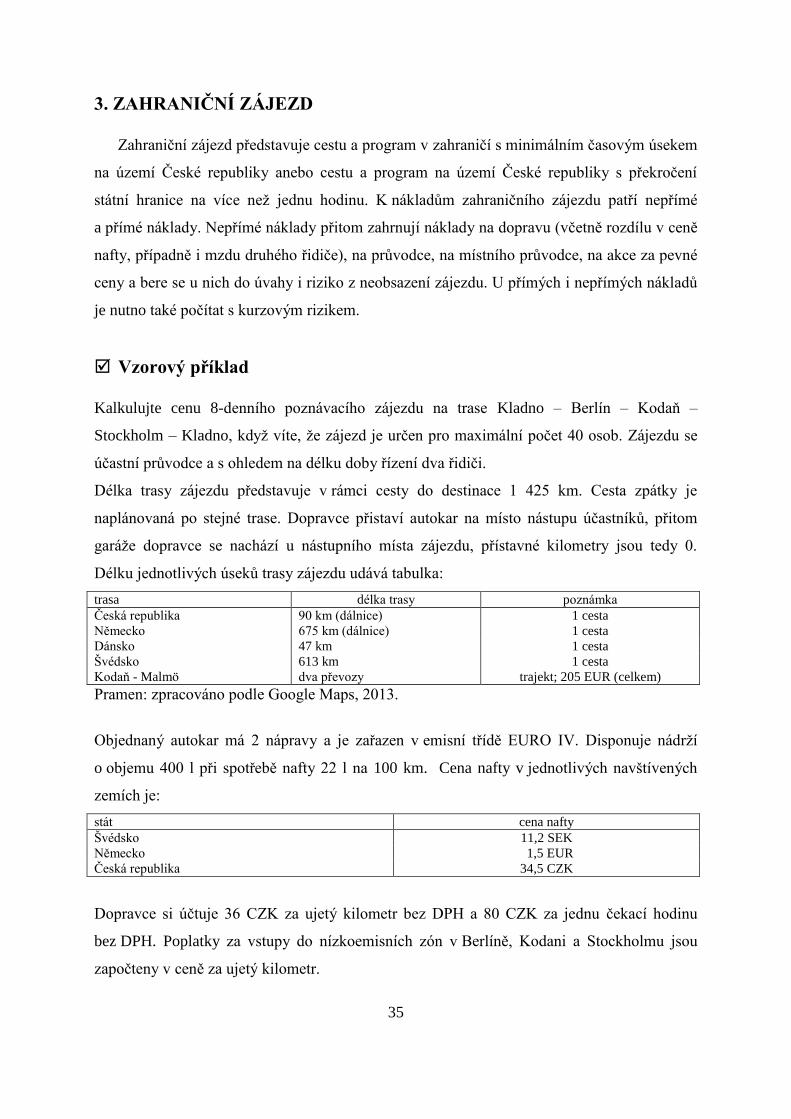

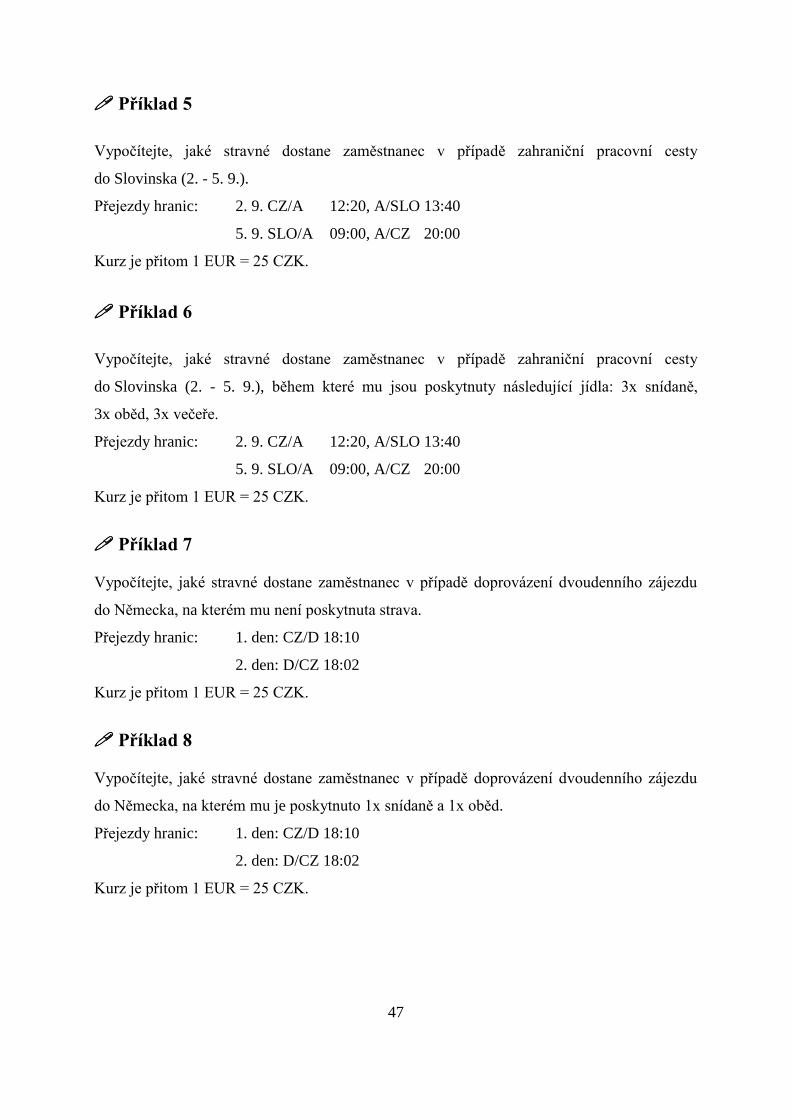

3. ZAHRANIČNÍ ZÁJEZD

Zahraniční zájezd představuje cestu a program v zahraničí s minimálním časovým úsekem

na území České republiky anebo cestu a program na území České republiky s překročení

státní hranice na více než jednu hodinu. K nákladům zahraničního zájezdu patří nepřímé

a přímé náklady. Nepřímé náklady přitom zahrnují náklady na dopravu (včetně rozdílu v ceně

nafty, případně i mzdu druhého řidiče), na průvodce, na místního průvodce, na akce za pevné

ceny a bere se u nich do úvahy i riziko z neobsazení zájezdu. U přímých i nepřímých nákladů

je nutno také počítat s kurzovým rizikem.

Vzorový příklad

Kalkulujte cenu 8-denního poznávacího zájezdu na trase Kladno – Berlín – Kodaň –

Stockholm – Kladno, když víte, že zájezd je určen pro maximální počet 40 osob. Zájezdu se

účastní průvodce a s ohledem na délku doby řízení dva řidiči.

Délka trasy zájezdu představuje v rámci cesty do destinace 1 425 km. Cesta zpátky je

naplánovaná po stejné trase. Dopravce přistaví autokar na místo nástupu účastníků, přitom

garáže dopravce se nachází u nástupního místa zájezdu, přístavné kilometry jsou tedy 0.

Délku jednotlivých úseků trasy zájezdu udává tabulka:

trasa délka trasy poznámka

Česká republika 90 km (dálnice) 1 cesta

Německo 675 km (dálnice) 1 cesta

Dánsko 47 km 1 cesta

Švédsko 613 km 1 cesta

Kodaň - Malmö dva převozy trajekt; 205 EUR (celkem)

Pramen: zpracováno podle Google Maps, 2013.

Objednaný autokar má 2 nápravy a je zařazen v emisní třídě EURO IV. Disponuje nádrží

o objemu 400 l při spotřebě nafty 22 l na 100 km. Cena nafty v jednotlivých navštívených

zemích je:

stát cena nafty

Švédsko 11,2 SEK

Německo 1,5 EUR

Česká republika 34,5 CZK

Dopravce si účtuje 36 CZK za ujetý kilometr bez DPH a 80 CZK za jednu čekací hodinu

bez DPH. Poplatky za vstupy do nízkoemisních zón v Berlíně, Kodani a Stockholmu jsou

započteny v ceně za ujetý kilometr.

36

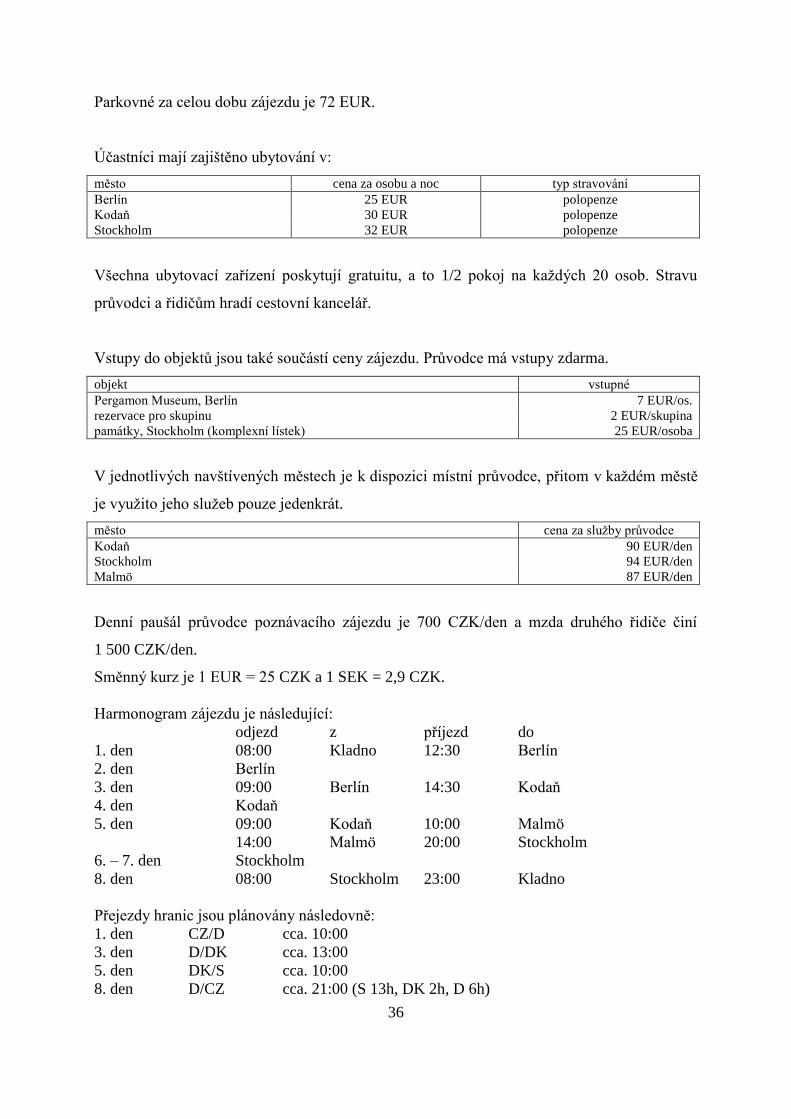

Parkovné za celou dobu zájezdu je 72 EUR.

Účastníci mají zajištěno ubytování v:

město cena za osobu a noc typ stravování

Berlín 25 EUR polopenze

Kodaň 30 EUR polopenze

Stockholm 32 EUR polopenze

Všechna ubytovací zařízení poskytují gratuitu, a to 1/2 pokoj na každých 20 osob. Stravu

průvodci a řidičům hradí cestovní kancelář.

Vstupy do objektů jsou také součástí ceny zájezdu. Průvodce má vstupy zdarma.

objekt vstupné

Pergamon Museum, Berlín 7 EUR/os.

rezervace pro skupinu 2 EUR/skupina

památky, Stockholm (komplexní lístek) 25 EUR/osoba

V jednotlivých navštívených městech je k dispozici místní průvodce, přitom v každém městě

je využito jeho služeb pouze jedenkrát.

město cena za služby průvodce

Kodaň 90 EUR/den

Stockholm 94 EUR/den

Malmö 87 EUR/den

Denní paušál průvodce poznávacího zájezdu je 700 CZK/den a mzda druhého řidiče činí

1 500 CZK/den.

Směnný kurz je 1 EUR = 25 CZK a 1 SEK = 2,9 CZK.

Harmonogram zájezdu je následující:

odjezd z příjezd do

1. den 08:00 Kladno 12:30 Berlín

2. den Berlín

3. den 09:00 Berlín 14:30 Kodaň

4. den Kodaň

5. den 09:00 Kodaň 10:00 Malmö

14:00 Malmö 20:00 Stockholm

6. – 7. den Stockholm

8. den 08:00 Stockholm 23:00 Kladno

Přejezdy hranic jsou plánovány následovně:

1. den CZ/D cca. 10:00

3. den D/DK cca. 13:00

5. den DK/S cca. 10:00

8. den D/CZ cca. 21:00 (S 13h, DK 2h, D 6h)

37

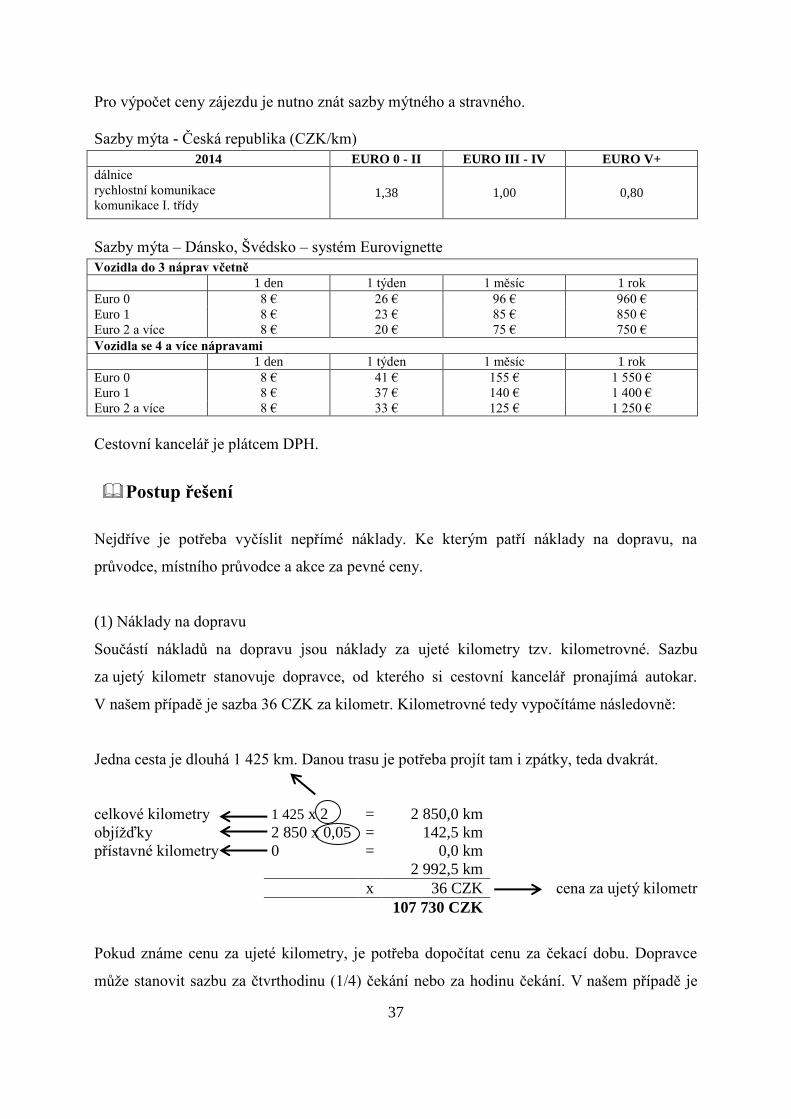

Pro výpočet ceny zájezdu je nutno znát sazby mýtného a stravného.

Sazby mýta - Česká republika (CZK/km)

2014 EURO 0 - II EURO III - IV EURO V+

dálnice

rychlostní komunikace

komunikace I. třídy 1,38 1,00 0,80

Sazby mýta – Dánsko, Švédsko – systém Eurovignette

Vozidla do 3 náprav včetně

1 den 1 týden 1 měsíc 1 rok

Euro 0 8 € 26 € 96 € 960 €

Euro 1 8 € 23 € 85 € 850 €

Euro 2 a více 8 € 20 € 75 € 750 €

Vozidla se 4 a více nápravami

1 den 1 týden 1 měsíc 1 rok

Euro 0 8 € 41 € 155 € 1 550 €

Euro 1 8 € 37 € 140 € 1 400 €

Euro 2 a více 8 € 33 € 125 € 1 250 €

Cestovní kancelář je plátcem DPH.

Postup řešení

Nejdříve je potřeba vyčíslit nepřímé náklady. Ke kterým patří náklady na dopravu, na

průvodce, místního průvodce a akce za pevné ceny.

(1) Náklady na dopravu

Součástí nákladů na dopravu jsou náklady za ujeté kilometry tzv. kilometrovné. Sazbu

za ujetý kilometr stanovuje dopravce, od kterého si cestovní kancelář pronajímá autokar.

V našem případě je sazba 36 CZK za kilometr. Kilometrovné tedy vypočítáme následovně:

Jedna cesta je dlouhá 1 425 km. Danou trasu je potřeba projít tam i zpátky, teda dvakrát.

celkové kilometry 1 425 x 2 = 2 850,0 km

objížďky 2 850 x 0,05 = 142,5 km

přístavné kilometry 0 = 0,0 km

2 992,5 km

x 36 CZK cena za ujetý kilometr

107 730 CZK

Pokud známe cenu za ujeté kilometry, je potřeba dopočítat cenu za čekací dobu. Dopravce

může stanovit sazbu za čtvrthodinu (1/4) čekání nebo za hodinu čekání. V našem případě je

38

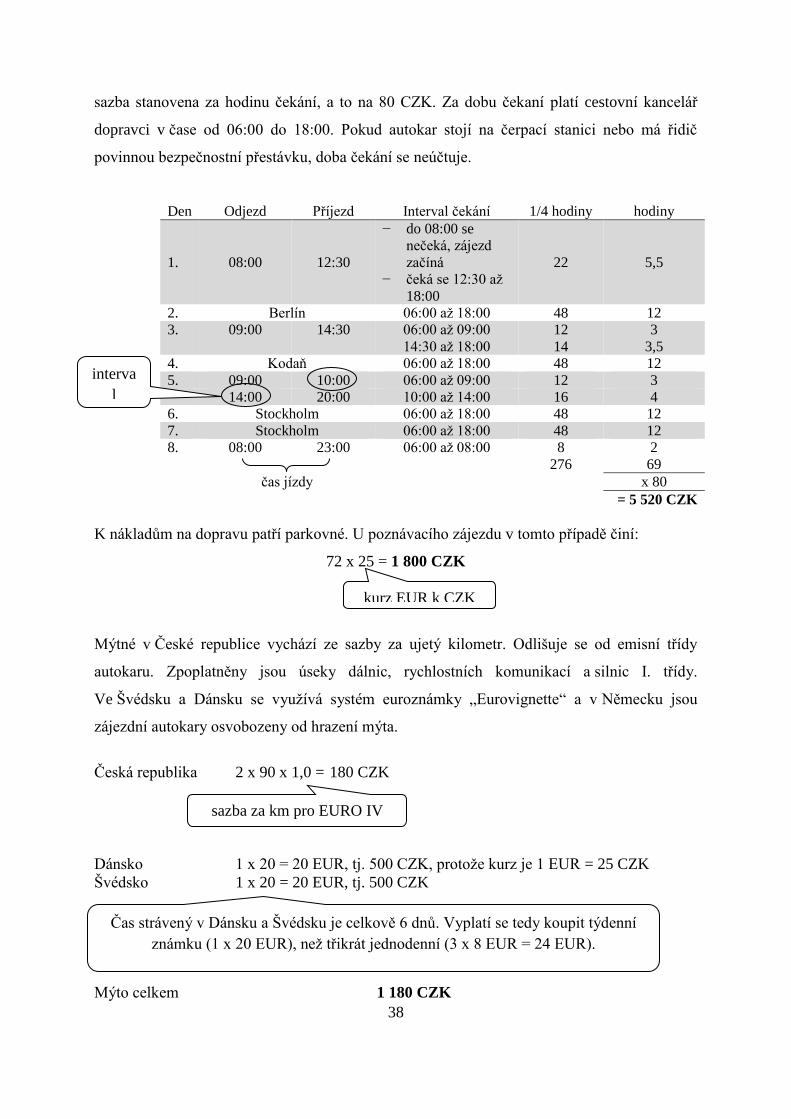

sazba stanovena za hodinu čekání, a to na 80 CZK. Za dobu čekaní platí cestovní kancelář

dopravci v čase od 06:00 do 18:00. Pokud autokar stojí na čerpací stanici nebo má řidič

povinnou bezpečnostní přestávku, doba čekání se neúčtuje.

Den Odjezd Příjezd Interval čekání 1/4 hodiny hodiny

1. 08:00 12:30

− do 08:00 se

nečeká, zájezd

začíná

− čeká se 12:30 až

18:00

22 5,5

2. Berlín 06:00 až 18:00 48 12

3. 09:00 14:30 06:00 až 09:00 12 3

14:30 až 18:00 14 3,5

4. Kodaň 06:00 až 18:00 48 12

5. 09:00 10:00 06:00 až 09:00 12 3

14:00 20:00 10:00 až 14:00 16 4

6. Stockholm 06:00 až 18:00 48 12

7. Stockholm 06:00 až 18:00 48 12

8. 08:00 23:00 06:00 až 08:00 8 2

276 69

čas jízdy x 80

= 5 520 CZK

K nákladům na dopravu patří parkovné. U poznávacího zájezdu v tomto případě činí:

72 x 25 = 1 800 CZK

Mýtné v České republice vychází ze sazby za ujetý kilometr. Odlišuje se od emisní třídy

autokaru. Zpoplatněny jsou úseky dálnic, rychlostních komunikací a silnic I. třídy.

Ve Švédsku a Dánsku se využívá systém euroznámky „Eurovignette“ a v Německu jsou

zájezdní autokary osvobozeny od hrazení mýta.

Česká republika 2 x 90 x 1,0 = 180 CZK

Dánsko 1 x 20 = 20 EUR, tj. 500 CZK, protože kurz je 1 EUR = 25 CZK

Švédsko 1 x 20 = 20 EUR, tj. 500 CZK

Mýto celkem 1 180 CZK

interva

l

čekání

kurz EUR k CZK

sazba za km pro EURO IV

Čas strávený v Dánsku a Švédsku je celkově 6 dnů. Vyplatí se tedy koupit týdenní

známku (1 x 20 EUR), než třikrát jednodenní (3 x 8 EUR = 24 EUR).

39

U zahraničních zájezdů je potřeba počítat s náklady na tankování pohonných hmot mimo

tuzemský stát. Jedná se o tzv. rozdíl v ceně nafty. Přitom je potřeba si uvědomit, že autokar je

cestovní kanceláři k dispozici s plnou nádrží. Rozdíl v ceně nafty v zahraničí a v České

republice tedy vyčíslíme jenom na pohonné hmoty tankované po spotřebování plné nádrže

autokaru.

Objem nádrže autokaru je v našem případě 400 l a jeho spotřeba je 22 l na 100 km. Na plnou

nádrž tedy autokar ujede:

22 l ............................ 100 km

400 l ............................ x km

x = (400/22) x 100 = 1818,2 km

2992,5 – 1818,2 = 1 174,3 km

celkové km zájezdu km ujeté na plnou nádrž km, na které je potřeba dotankovat

V zahraničí je tedy potřeba tankovat:

22 l ............................ 100 km

x l ............................ 1 174,3 km

x = 11,743 x 22 = 258,346 l

Cesta do destinace má délku 1 425 km. Na plnou nádrž ujedeme 1 818,2 km. Po příjezdu do

Stockholmu zůstává v nádrži nafta na 393,2 km, protože:

1 818,2 km - 1 425 km = 393,2 km

Úsek ve Švédsku cestou zpátky je dlouhý 613 km. V nádrži zůstala nafta na 393,2 km. Je tedy

potřeba tankovat v Švédsku.

Cena nafty v České republice je 34,5 CZK za litr. Ve Švédsku je to 11,2 SEK za litr, tedy:

11,2 x 2,9 = 32,48 CZK

nafta Česká republika: 34,5 CZK > nafta Švédsko: 32,48 CZK

Jelikož je nafta ve Švédsku levnější než nafta v České republice, rozdíl v ceně nafty není

potřeba počítat. Tento rozdíl se zahrnuje do nákladů na zájezd jen v případě, je-li nafta

v zahraničí dražší jako v tuzemsku.

Mzda druhého řidiče je 1 500 CZK na den, tedy:

1 500 x 8 = 12 000 CZK

kurz SEK k CZK

40

Za převoz autokaru a cestujících trajektem na trase Kodaň – Malmö je účtováno celkově

205 EUR, tedy:

205 x 25 = 5 125 CZK

Ubytování pro řidiče kalkulujeme ve stejné výšce jako ubytování pro účastníky zájezdu.

V našem případě všichni ubytovatelé poskytují gratuitu na každých 20 osob, a to jeden

dvoulůžkový pokoj (1/2). Přepokládaný počet účastníků zájezdu je 45, tedy budou poskytnuty

dva 1/2 pokoje. Jeden z nich obsadí řidiči.

Řidičům je hrazena také strava. Součástí zájezdu je polopenze, která je v ceně ubytování.

Náklady na ubytování a stravu řidičů jsou tedy:

0 CZK

Kromě stravy mají řidiči nárok i na zahraniční, případně tuzemské stravné. Při výpočtu

stravného vycházíme ze Zákoníku práce a platného prováděcího předpisu.

Nejprve je důležité zjistit, jak dlouho se řidiči nacházejí v jednotlivých státech. Vycházíme

z časů přejezdů hranic a harmonogramu zájezdu.

První den začíná zájezd ráno v 08:00 a česko-německé hranice řidiči překročí v 10:00. Na

území České republiky se tedy v první den na zájezdu nacházejí jen 2 hodiny, a tudíž jim

nevzniká nárok na tuzemské stravné. Ten vzniká až po pěti hodinách. Řidiči však mají nárok

na zahraniční stravné, protože se v první den zájezdu nacházejí na území Německa 14 hodin.

Přejezdy hranic v dalších dnech jsou:

3. den D/DK cca. 13:00, z toho 13 hodin v Německu a 11 hodin v Dánsku

5. den DK/S cca. 10:00, z toho 10 hodin v Dánsku a 14 hodin ve Švédsku

8. den D/CZ cca. 21:00, z toho 13 hodin ve Švédsku, 2 hodiny v Dánsku,

6 hodin v Německu

Pro výpočet výšky zahraničního stravného je potřeba znát sazby v jednotlivých státech. Sazba

pro výpočet stravného v Německu je 45 EUR na den, v Dánsku a ve Švédsku 50 EUR na den.

Pro výpočet stravného v jednotlivých dnech použijeme sazbu toho státu, ve kterém se řidiči

v daný den nacházeli nejdéle.

kurz EUR k CZK

41

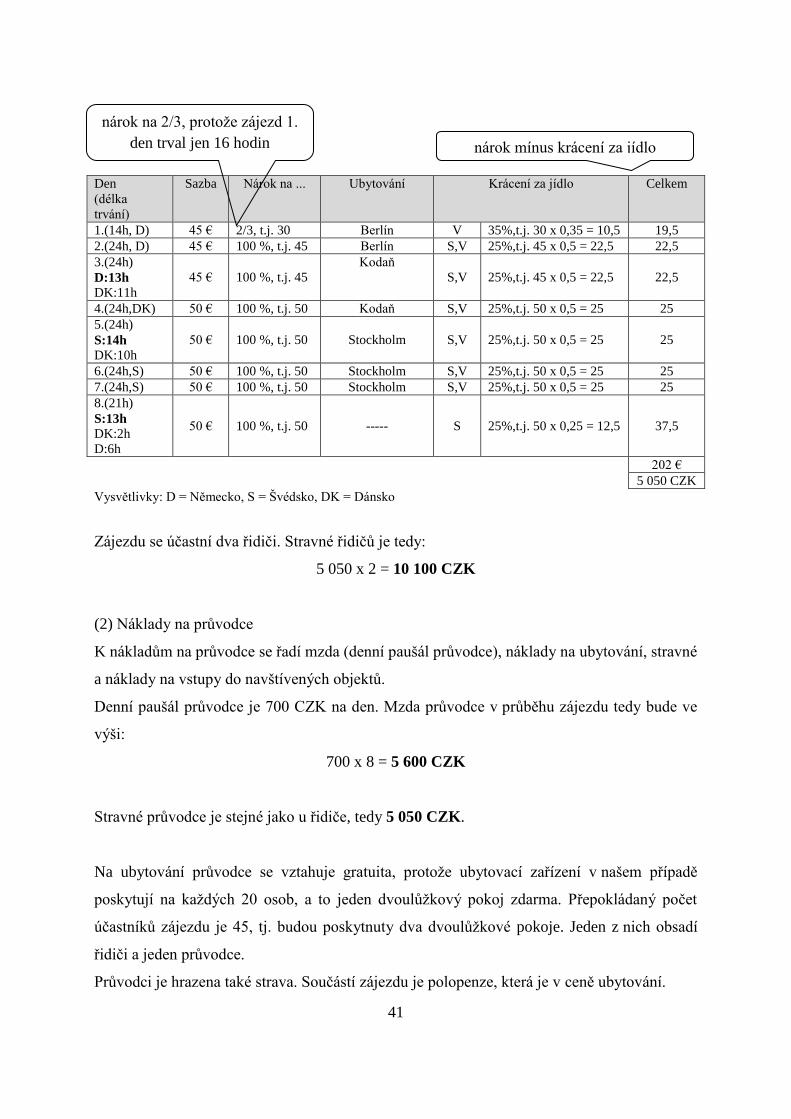

Den

(délka

trvání)

Sazba Nárok na ... Ubytování Krácení za jídlo Celkem

1.(14h, D) 45 € 2/3, t.j. 30 Berlín V 35%,t.j. 30 x 0,35 = 10,5 19,5

2.(24h, D) 45 € 100 %, t.j. 45 Berlín S,V 25%,t.j. 45 x 0,5 = 22,5 22,5

3.(24h)

D:13h

DK:11h

45 € 100 %, t.j. 45

Kodaň

S,V 25%,t.j. 45 x 0,5 = 22,5 22,5

4.(24h,DK) 50 € 100 %, t.j. 50 Kodaň S,V 25%,t.j. 50 x 0,5 = 25 25

5.(24h)

S:14h

DK:10h

50 € 100 %, t.j. 50 Stockholm S,V 25%,t.j. 50 x 0,5 = 25 25

6.(24h,S) 50 € 100 %, t.j. 50 Stockholm S,V 25%,t.j. 50 x 0,5 = 25 25

7.(24h,S) 50 € 100 %, t.j. 50 Stockholm S,V 25%,t.j. 50 x 0,5 = 25 25

8.(21h)

S:13h

DK:2h

D:6h

50 € 100 %, t.j. 50 ----- S 25%,t.j. 50 x 0,25 = 12,5 37,5

202 €

5 050 CZK

Vysvětlivky: D = Německo, S = Švédsko, DK = Dánsko

Zájezdu se účastní dva řidiči. Stravné řidičů je tedy:

5 050 x 2 = 10 100 CZK

(2) Náklady na průvodce

K nákladům na průvodce se řadí mzda (denní paušál průvodce), náklady na ubytování, stravné

a náklady na vstupy do navštívených objektů.

Denní paušál průvodce je 700 CZK na den. Mzda průvodce v průběhu zájezdu tedy bude ve

výši:

700 x 8 = 5 600 CZK

Stravné průvodce je stejné jako u řidiče, tedy 5 050 CZK.

Na ubytování průvodce se vztahuje gratuita, protože ubytovací zařízení v našem případě

poskytují na každých 20 osob, a to jeden dvoulůžkový pokoj zdarma. Přepokládaný počet

účastníků zájezdu je 45, tj. budou poskytnuty dva dvoulůžkové pokoje. Jeden z nich obsadí

řidiči a jeden průvodce.

Průvodci je hrazena také strava. Součástí zájezdu je polopenze, která je v ceně ubytování.

nárok mínus krácení za jídlo

nárok na 2/3, protože zájezd 1.

den trval jen 16 hodin

42

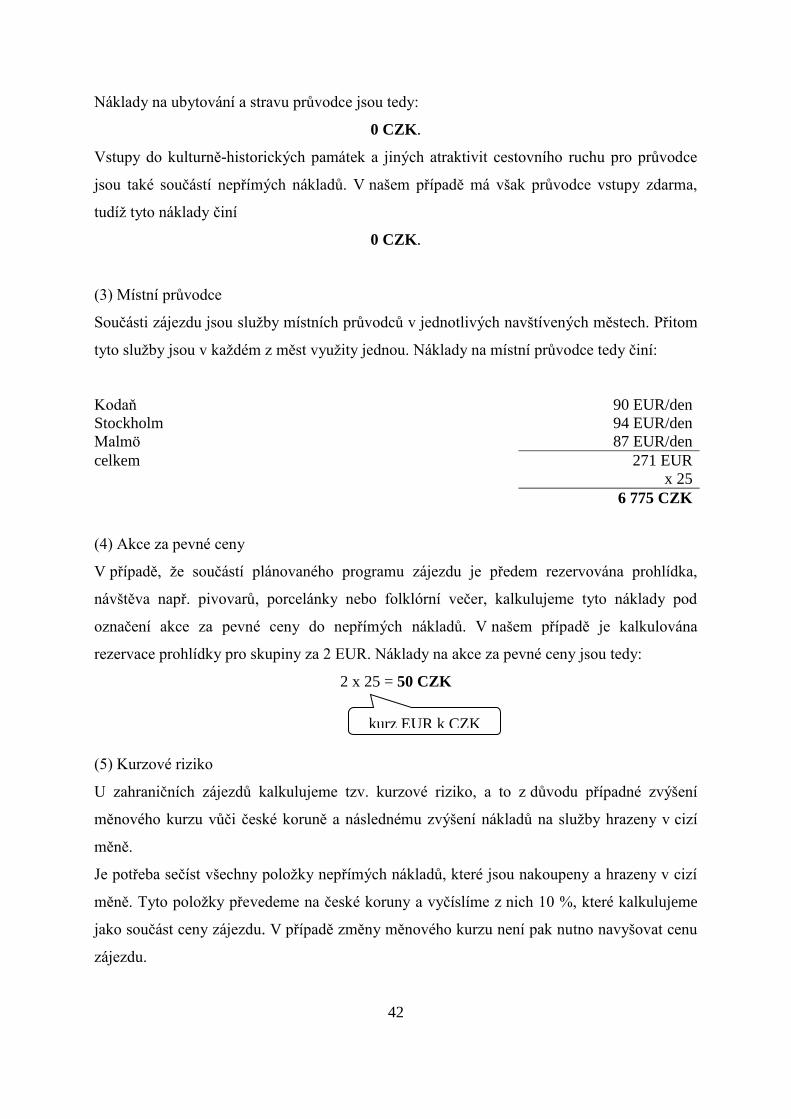

Náklady na ubytování a stravu průvodce jsou tedy:

0 CZK.

Vstupy do kulturně-historických památek a jiných atraktivit cestovního ruchu pro průvodce

jsou také součástí nepřímých nákladů. V našem případě má však průvodce vstupy zdarma,

tudíž tyto náklady činí

0 CZK.

(3) Místní průvodce

Součásti zájezdu jsou služby místních průvodců v jednotlivých navštívených městech. Přitom

tyto služby jsou v každém z měst využity jednou. Náklady na místní průvodce tedy činí:

Kodaň 90 EUR/den

Stockholm 94 EUR/den

Malmö 87 EUR/den

celkem 271 EUR

x 25

6 775 CZK

(4) Akce za pevné ceny

V případě, že součástí plánovaného programu zájezdu je předem rezervována prohlídka,

návštěva např. pivovarů, porcelánky nebo folklórní večer, kalkulujeme tyto náklady pod

označení akce za pevné ceny do nepřímých nákladů. V našem případě je kalkulována

rezervace prohlídky pro skupiny za 2 EUR. Náklady na akce za pevné ceny jsou tedy:

2 x 25 = 50 CZK

(5) Kurzové riziko

U zahraničních zájezdů kalkulujeme tzv. kurzové riziko, a to z důvodu případné zvýšení

měnového kurzu vůči české koruně a následnému zvýšení nákladů na služby hrazeny v cizí

měně.

Je potřeba sečíst všechny položky nepřímých nákladů, které jsou nakoupeny a hrazeny v cizí

měně. Tyto položky převedeme na české koruny a vyčíslíme z nich 10 %, které kalkulujeme

jako součást ceny zájezdu. V případě změny měnového kurzu není pak nutno navyšovat cenu

zájezdu.

kurz EUR k CZK

43

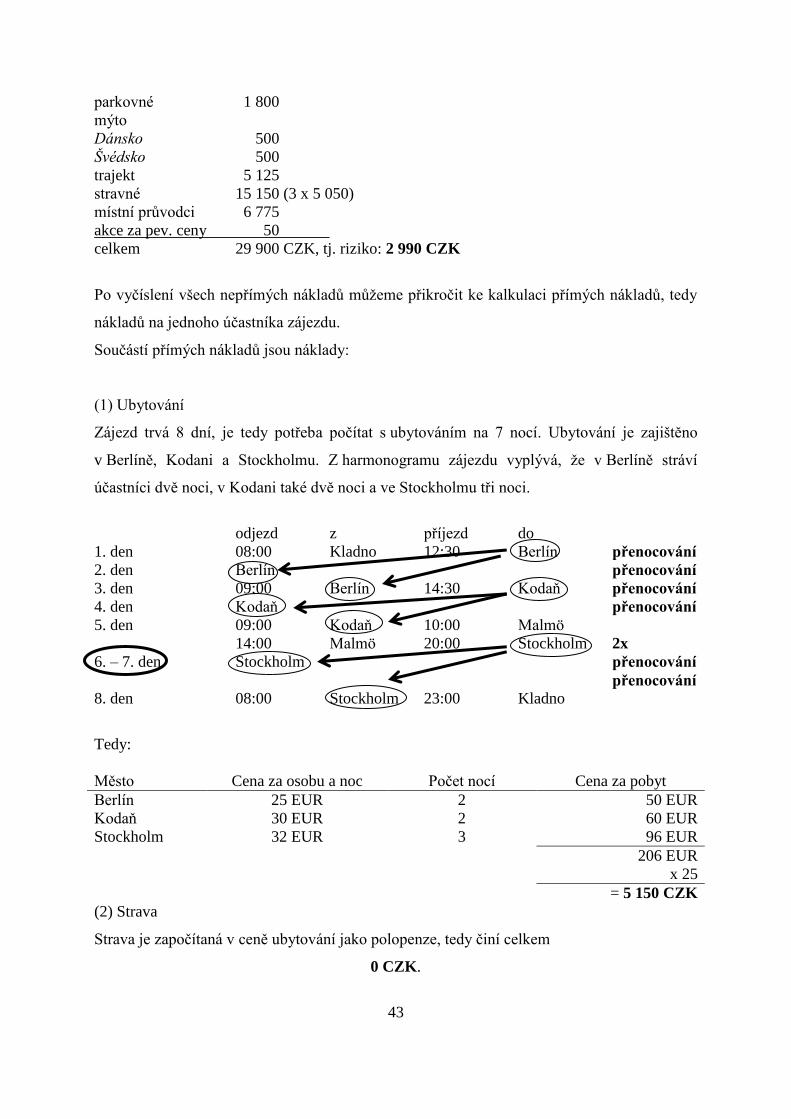

parkovné 1 800

mýto

Dánsko 500

Švédsko 500

trajekt 5 125

stravné 15 150 (3 x 5 050)

místní průvodci 6 775

akce za pev. ceny 50

celkem 29 900 CZK, tj. riziko: 2 990 CZK

Po vyčíslení všech nepřímých nákladů můžeme přikročit ke kalkulaci přímých nákladů, tedy

nákladů na jednoho účastníka zájezdu.

Součástí přímých nákladů jsou náklady:

(1) Ubytování

Zájezd trvá 8 dní, je tedy potřeba počítat s ubytováním na 7 nocí. Ubytování je zajištěno

v Berlíně, Kodani a Stockholmu. Z harmonogramu zájezdu vyplývá, že v Berlíně stráví

účastníci dvě noci, v Kodani také dvě noci a ve Stockholmu tři noci.

odjezd z příjezd do

1. den 08:00 Kladno 12:30 Berlín přenocování

2. den Berlín přenocování

3. den 09:00 Berlín 14:30 Kodaň přenocování

4. den Kodaň přenocování

5. den 09:00 Kodaň 10:00 Malmö

14:00 Malmö 20:00 Stockholm 2x

6. – 7. den Stockholm přenocování

přenocování 8. den 08:00 Stockholm 23:00 Kladno

Tedy:

Město Cena za osobu a noc Počet nocí Cena za pobyt

Berlín 25 EUR 2 50 EUR

Kodaň 30 EUR 2 60 EUR

Stockholm 32 EUR 3 96 EUR

206 EUR

x 25

= 5 150 CZK

(2) Strava

Strava je započítaná v ceně ubytování jako polopenze, tedy činí celkem

0 CZK.

44

(3) Vstupné

Objekt Vstupné

Pergamon Museum, Berlín 7 EUR/os.

památky, Stockholm (komplexní lístek) 25 EUR/osoba

Výše vstupů činí:

(7 + 25) x 25 = 800 CZK

(4) Kurzové riziko

U zahraničních zájezdů kalkulujeme tzv. kurzové riziko, a to z důvodu případné zvýšení

měnového kurzu vůči české koruně a následnému zvýšení nákladů na služby hrazeny v cizí

měně.

Je potřeba sečíst všechny položky přímých nákladů, které jsou nakoupeny a hrazeny v cizí

měně. Tyto položky převedeme na české koruny a vyčíslíme z nich 10 %, které kalkulujeme

jako součást ceny zájezdu. V případě změny měnového kurzu není pak nutno navyšovat cenu

zájezdu.

ubytování 5 150

vstupné 800

celkem 5 950, tj. riziko: 595 CZK

Po vyčíslení přímých nákladů přikročíme k výsledné kalkulaci. Všechny ceny jsou uvedeny

bez DPH.

NEPŘÍMÉ NÁKLADY bez DPH

DOPRAVA + ŘIDIČI

kilometrovné 107 730,0

čekací 1/4h 5 520,0

parkovné 1 800,0

mýtné 1 180,0

rozdíl v ceně nafty 0,0

mzda 2. řidiče 12 000,0

trajekt 5 125,0

ubytování řidičů 0,0

strava řidičů 0,0

stravné řidičů 10 100,0

kurz EUR k CZK

45

PRŮVODCE

mzda 5 600,0

ubytování 0,0

strava 0,0

stravné 5 050,0

vstupy 0,0

MÍSTNÍ PRŮVODCI 6 775,0

AKCE ZA PEVNÉ CENY 50,0

KURZOVÉ RIZIKO 2 990,0

Σ nepřímé náklady (NN) 163 920,0

Σ NN na 1 osobu

(riziko z neobsazení 20 % = 32 os.) 5 122,5

PŘÍMÉ NÁKLADY bez DPH

ubytování 5 150,0

strava 0,0

vstupy 800,0

kurzové riziko 595,0

Σ přímé náklady na 1 osobu (PN) 6 545,0

Pokud jsme vyčíslili přímé náklady na jednu osobu, vypočítáme přirážku (obchodní marži)