39

Management A Přednášky LS 2018/2019, 2+0, zk Přednášející: Doc. Ing. Daniel Macek, Ph.D. Ing. Václav Tatýrek, Ph.D.

Management A

Přednášky LS 2018/2019, 2+0, zk

Přednášející:

Doc. Ing. Daniel Macek, Ph.D.

Ing. Václav Tatýrek, Ph.D.

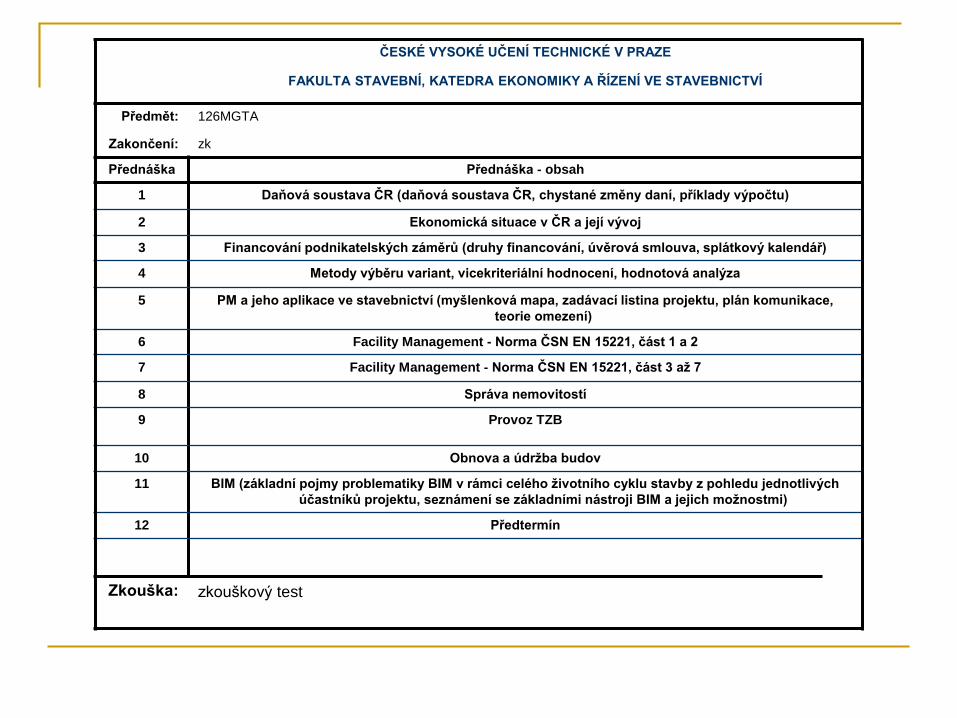

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE

FAKULTA STAVEBNÍ, KATEDRA EKONOMIKY A ŘÍZENÍ VE STAVEBNICTVÍ

Předmět: 126MGTA

Zakončení: zk

Přednáška Přednáška - obsah

1 Daňová soustava ČR (daňová soustava ČR, chystané změny daní, příklady výpočtu)

2 Ekonomická situace v ČR a její vývoj

3 Financování podnikatelských záměrů (druhy financování, úvěrová smlouva, splátkový kalendář)

4 Metody výběru variant, vicekriteriální hodnocení, hodnotová analýza

5 PM a jeho aplikace ve stavebnictví (myšlenková mapa, zadávací listina projektu, plán komunikace,

teorie omezení)

6 Facility Management - Norma ČSN EN 15221, část 1 a 2

7 Facility Management - Norma ČSN EN 15221, část 3 až 7

8 Správa nemovitostí

9 Provoz TZB

10 Obnova a údržba budov

11 BIM (základní pojmy problematiky BIM v rámci celého životního cyklu stavby z pohledu jednotlivých

účastníků projektu, seznámení se základními nástroji BIM a jejich možnostmi)

12 Předtermín

Zkouška: zkouškový test

Daňová soustava ČR

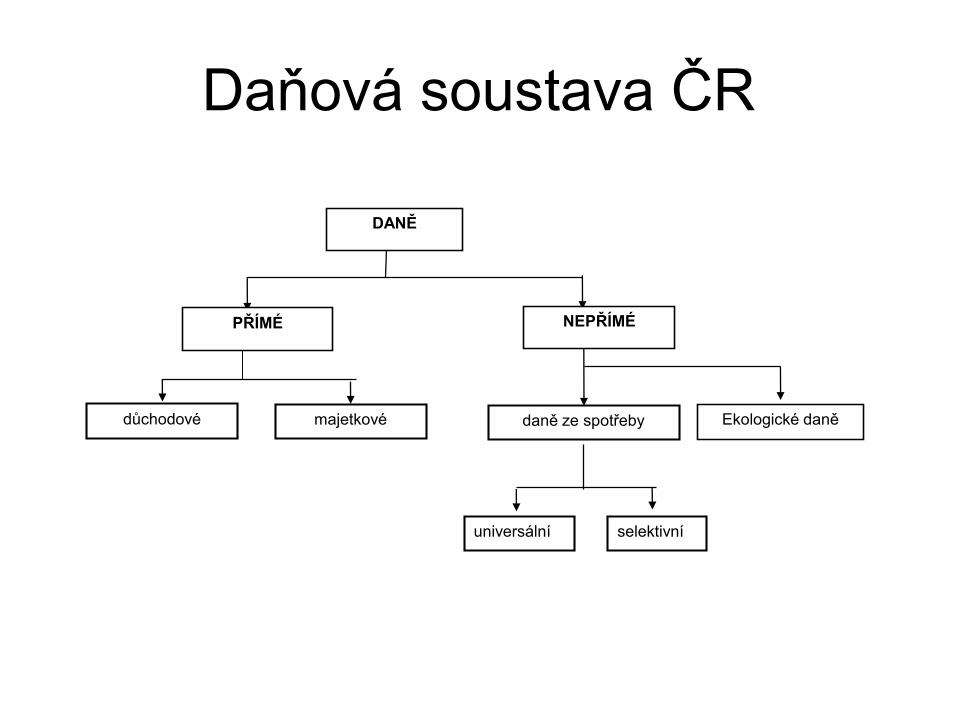

Daňová soustava ČR

universální selektivní

daně ze spotřebymajetkovédůchodové

DANĚ

PŘÍMÉ NEPŘÍMÉ

Ekologické daně

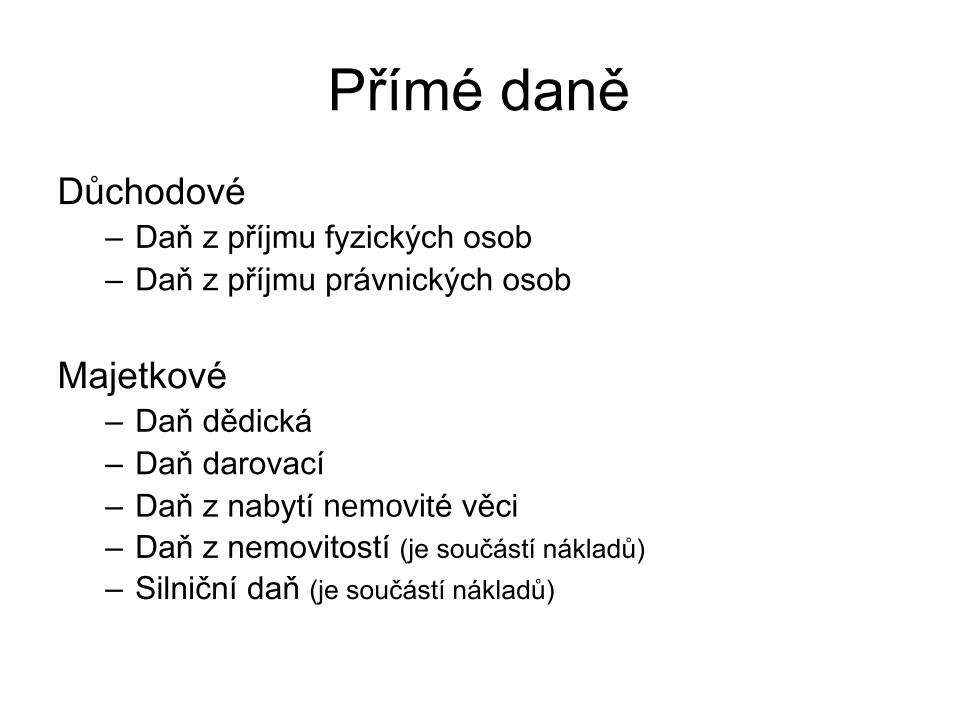

Přímé daně

Důchodové

– Daň z příjmu fyzických osob

– Daň z příjmu právnických osob

Majetkové– Daň dědická

– Daň darovací

– Daň z nabytí nemovité věci

– Daň z nemovitostí (je součástí nákladů)

– Silniční daň (je součástí nákladů)

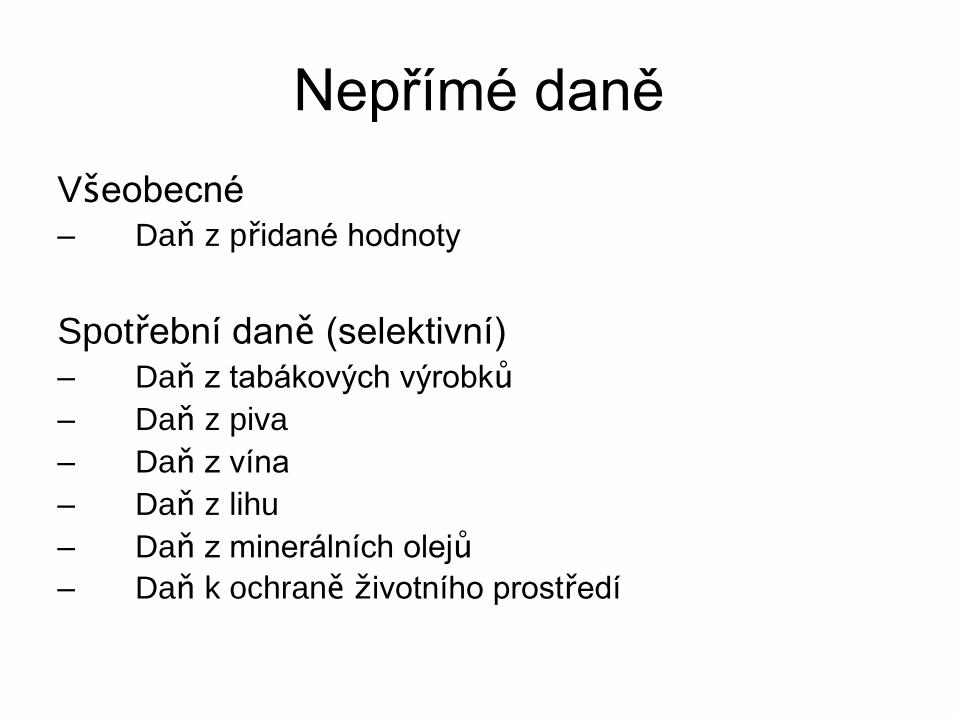

Nepřímé daně

Všeobecné

– Daň z přidané hodnoty

Spotřební daně (selektivní)

– Daň z tabákových výrobků

– Daň z piva

– Daň z vína

– Daň z lihu

– Daň z minerálních olejů

– Daň k ochraně životního prostředí

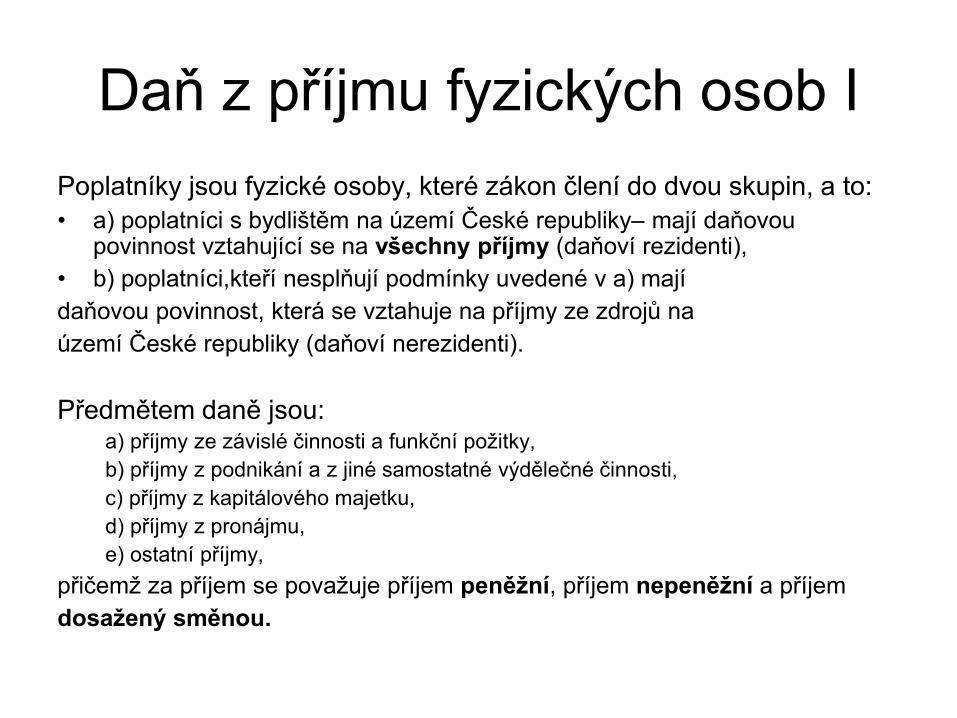

Daň z příjmu fyzických osob I

Poplatníky jsou fyzické osoby, které zákon člení do dvou skupin, a to:

• a) poplatníci s bydlištěm na území České republiky– mají daňovou povinnost vztahující se na všechny příjmy (daňoví rezidenti),

• b) poplatníci,kteří nesplňují podmínky uvedené v a) mají

daňovou povinnost, která se vztahuje na příjmy ze zdrojů na

území České republiky (daňoví nerezidenti).

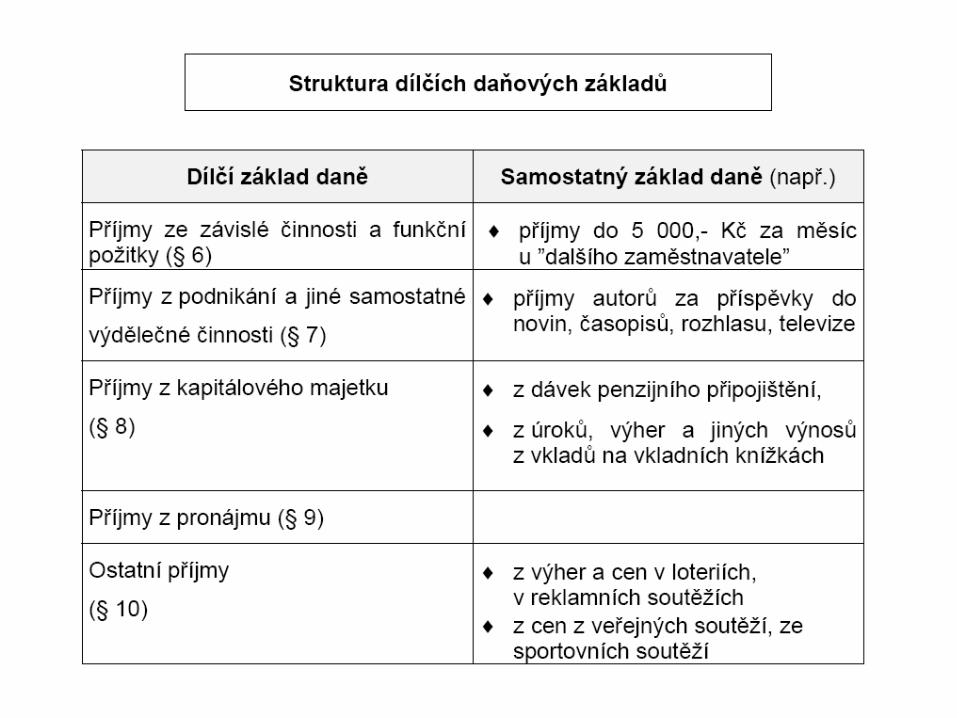

Předmětem daně jsou:a) příjmy ze závislé činnosti a funkční požitky,

b) příjmy z podnikání a z jiné samostatné výdělečné činnosti,

c) příjmy z kapitálového majetku,

d) příjmy z pronájmu,

e) ostatní příjmy,

přičemž za příjem se považuje příjem peněžní, příjem nepeněžní a příjem

dosažený směnou.

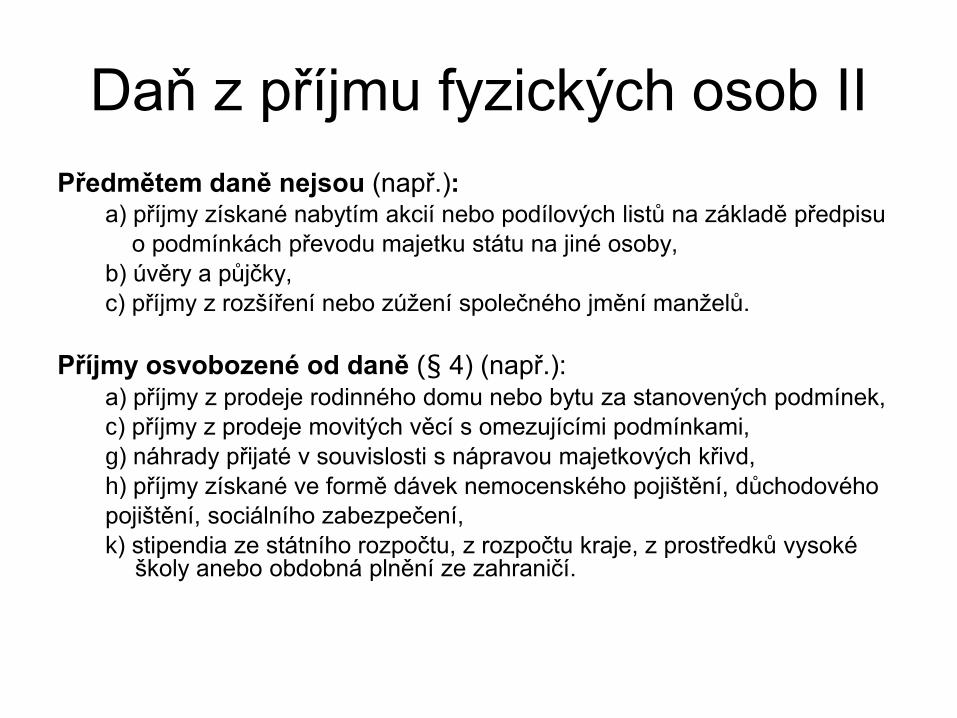

Daň z příjmu fyzických osob II

Předmětem daně nejsou (např.):a) příjmy získané nabytím akcií nebo podílových listů na základě předpisu

o podmínkách převodu majetku státu na jiné osoby,

b) úvěry a půjčky,

c) příjmy z rozšíření nebo zúžení společného jmění manželů.

Příjmy osvobozené od daně (§ 4) (např.):a) příjmy z prodeje rodinného domu nebo bytu za stanovených podmínek,

c) příjmy z prodeje movitých věcí s omezujícími podmínkami,

g) náhrady přijaté v souvislosti s nápravou majetkových křivd,

h) příjmy získané ve formě dávek nemocenského pojištění, důchodového

pojištění, sociálního zabezpečení,

k) stipendia ze státního rozpočtu, z rozpočtu kraje, z prostředků vysoké školy anebo obdobná plnění ze zahraničí.

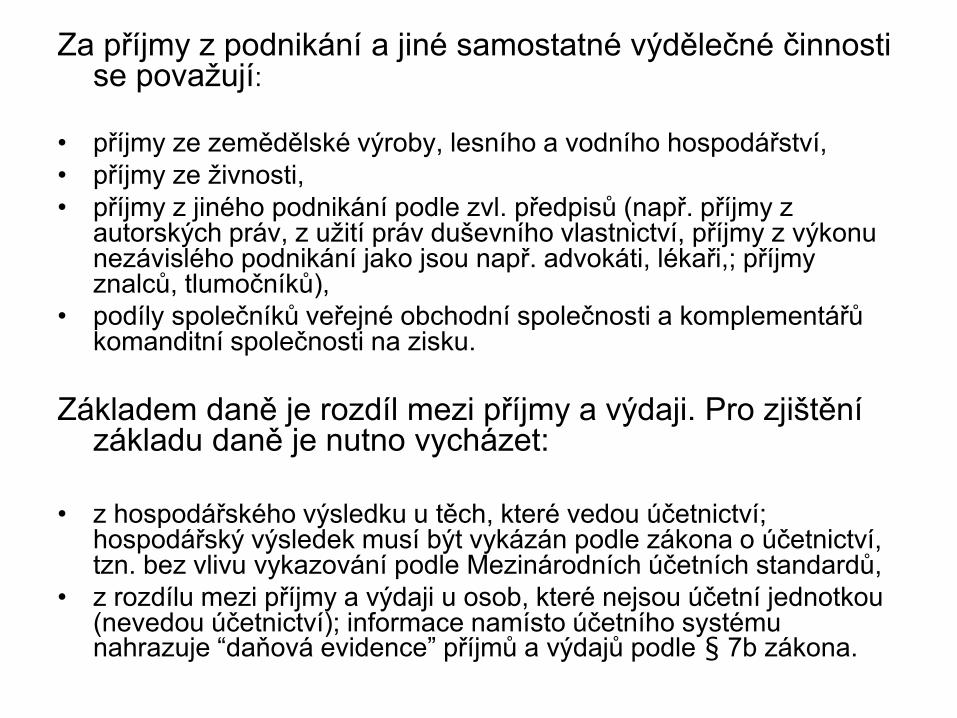

Za příjmy z podnikání a jiné samostatné výdělečné činnosti se považují:

• příjmy ze zemědělské výroby, lesního a vodního hospodářství,

• příjmy ze živnosti,

• příjmy z jiného podnikání podle zvl. předpisů (např. příjmy z autorských práv, z užití práv duševního vlastnictví, příjmy z výkonu nezávislého podnikání jako jsou např. advokáti, lékaři,; příjmy znalců, tlumočníků),

• podíly společníků veřejné obchodní společnosti a komplementářů komanditní společnosti na zisku.

Základem daně je rozdíl mezi příjmy a výdaji. Pro zjištění základu daně je nutno vycházet:

• z hospodářského výsledku u těch, které vedou účetnictví; hospodářský výsledek musí být vykázán podle zákona o účetnictví, tzn. bez vlivu vykazování podle Mezinárodních účetních standardů,

• z rozdílu mezi příjmy a výdaji u osob, které nejsou účetní jednotkou (nevedou účetnictví); informace namísto účetního systému nahrazuje “daňová evidence” příjmů a výdajů podle § 7b zákona.

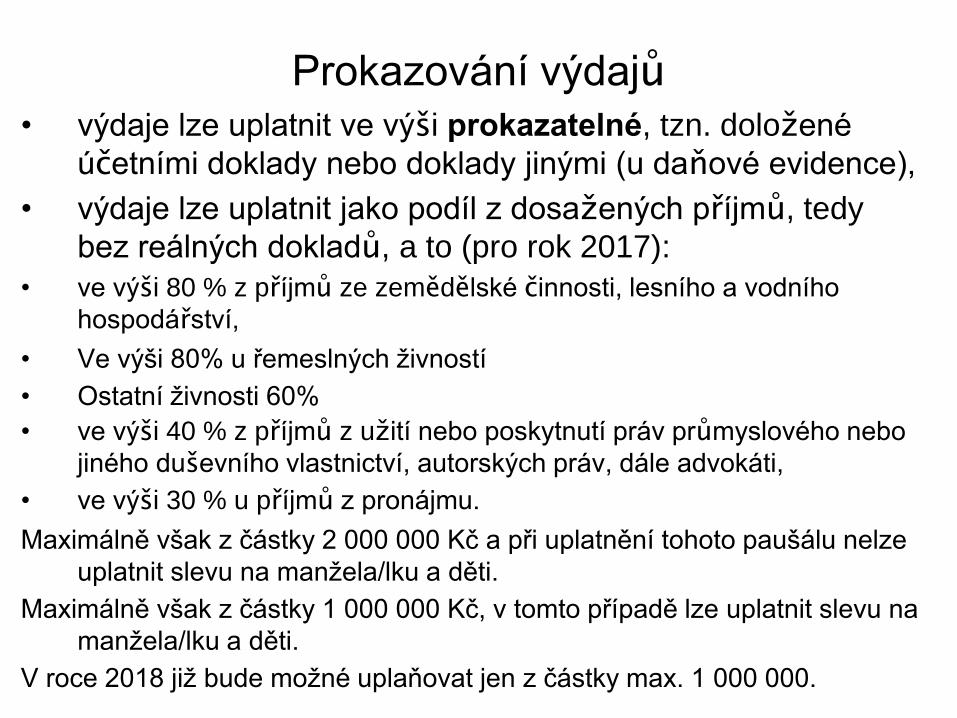

Prokazování výdajů• výdaje lze uplatnit ve výši prokazatelné, tzn. doložené

účetními doklady nebo doklady jinými (u daňové evidence),

• výdaje lze uplatnit jako podíl z dosažených příjmů, tedy

bez reálných dokladů, a to (pro rok 2017):

• ve výši 80 % z příjmů ze zemědělské činnosti, lesního a vodního

hospodářství,

• Ve výši 80% u řemeslných živností

• Ostatní živnosti 60%

• ve výši 40 % z příjmů z užití nebo poskytnutí práv průmyslového nebo

jiného duševního vlastnictví, autorských práv, dále advokáti,

• ve výši 30 % u příjmů z pronájmu.

Maximálně však z částky 2 000 000 Kč a při uplatnění tohoto paušálu nelze

uplatnit slevu na manžela/lku a děti.

Maximálně však z částky 1 000 000 Kč, v tomto případě lze uplatnit slevu na

manžela/lku a děti.

V roce 2018 již bude možné uplaňovat jen z částky max. 1 000 000.

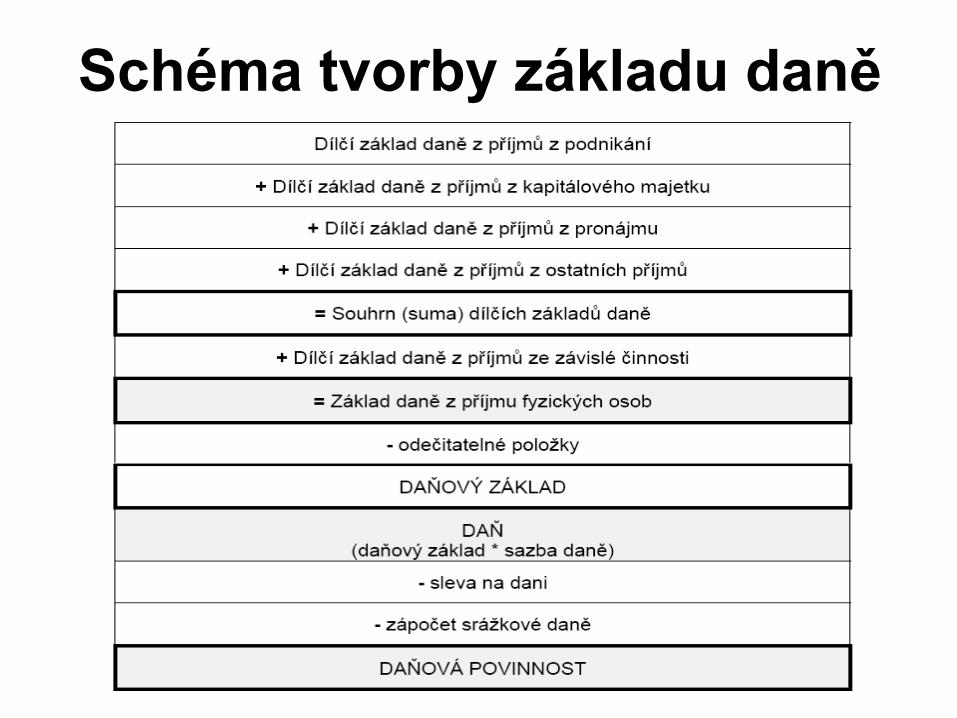

Schéma tvorby základu daně

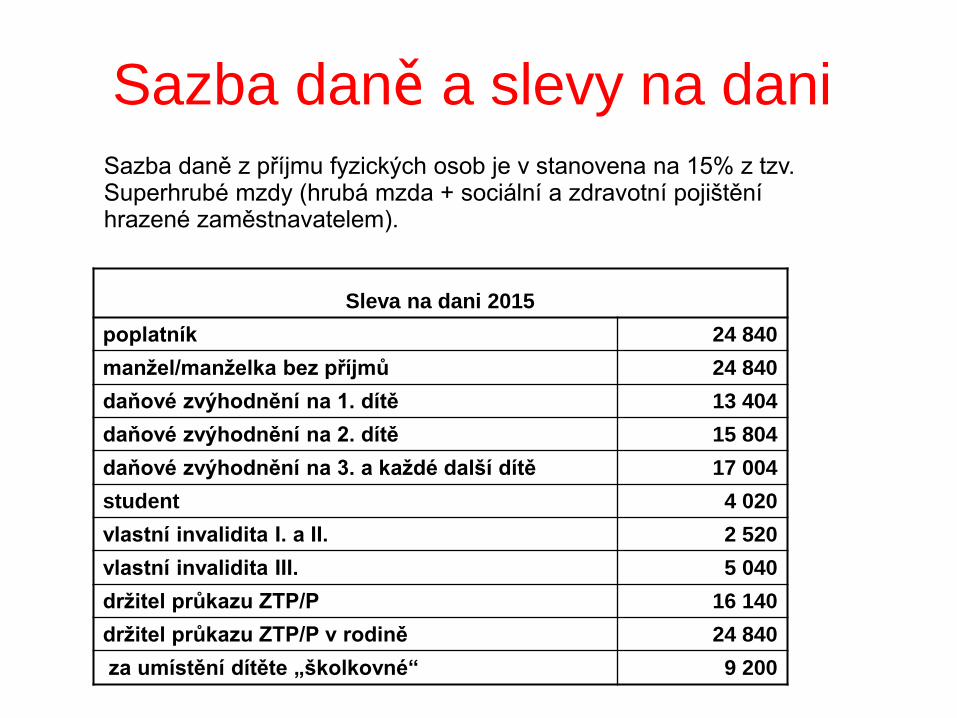

Sazba daně a slevy na dani

Sazba daně z příjmu fyzických osob je v stanovena na 15% z tzv. Superhrubé mzdy (hrubá mzda + sociální a zdravotní pojištění hrazené zaměstnavatelem).

Sleva na dani 2015

poplatník 24 840

manžel/manželka bez příjmů 24 840

daňové zvýhodnění na 1. dítě 13 404

daňové zvýhodnění na 2. dítě 15 804

daňové zvýhodnění na 3. a každé další dítě 17 004

student 4 020

vlastní invalidita I. a II. 2 520

vlastní invalidita III. 5 040

držitel průkazu ZTP/P 16 140

držitel průkazu ZTP/P v rodině 24 840

za umístění dítěte „školkovné“ 9 200

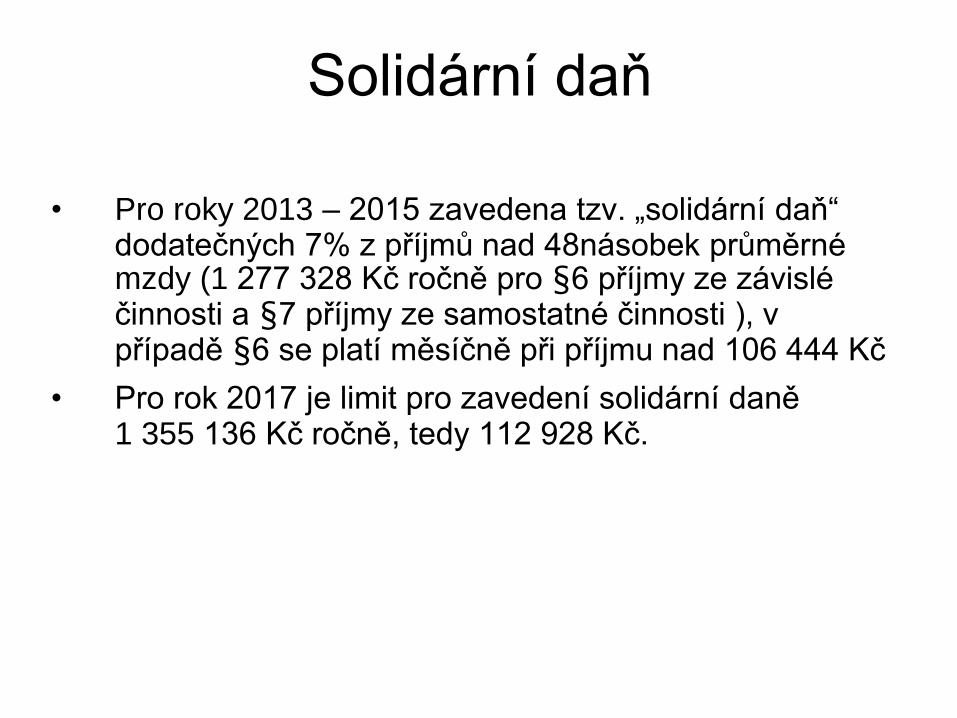

Solidární daň

• Pro roky 2013 – 2015 zavedena tzv. „solidární daň“ dodatečných 7% z příjmů nad 48násobek průměrné mzdy (1 277 328 Kč ročně pro §6 příjmy ze závislé činnosti a §7 příjmy ze samostatné činnosti ), v případě §6 se platí měsíčně při příjmu nad 106 444 Kč

• Pro rok 2017 je limit pro zavedení solidární daně 1 355 136 Kč ročně, tedy 112 928 Kč.

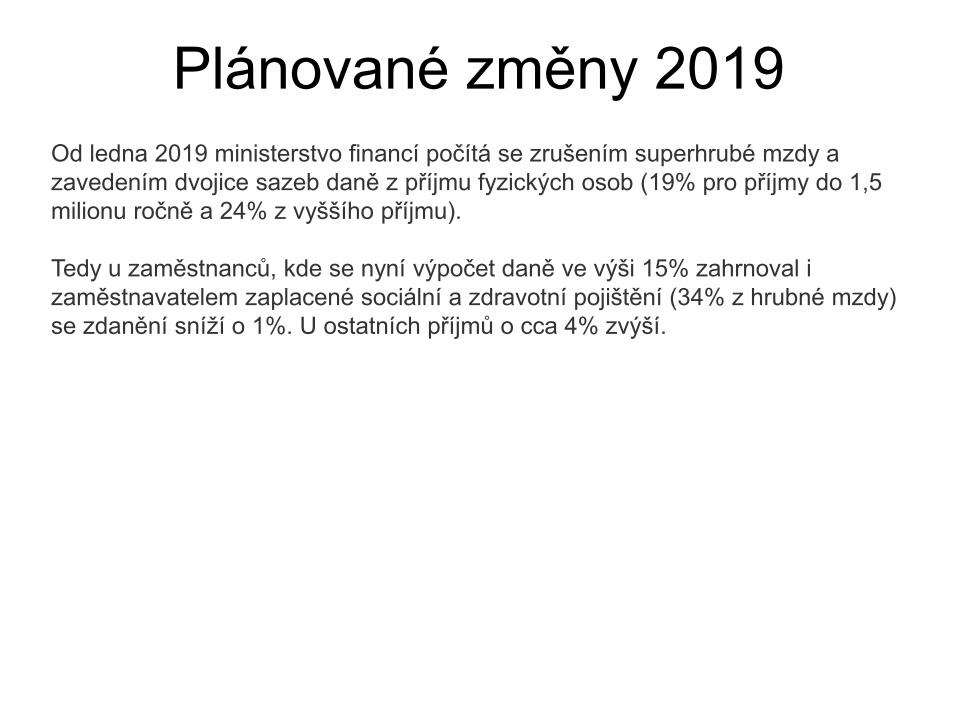

Plánované změny 2019

Od ledna 2019 ministerstvo financí počítá se zrušením superhrubé mzdy a

zavedením dvojice sazeb daně z příjmu fyzických osob (19% pro příjmy do 1,5

milionu ročně a 24% z vyššího příjmu).

Tedy u zaměstnanců, kde se nyní výpočet daně ve výši 15% zahrnoval i

zaměstnavatelem zaplacené sociální a zdravotní pojištění (34% z hrubné mzdy)

se zdanění sníží o 1%. U ostatních příjmů o cca 4% zvýší.

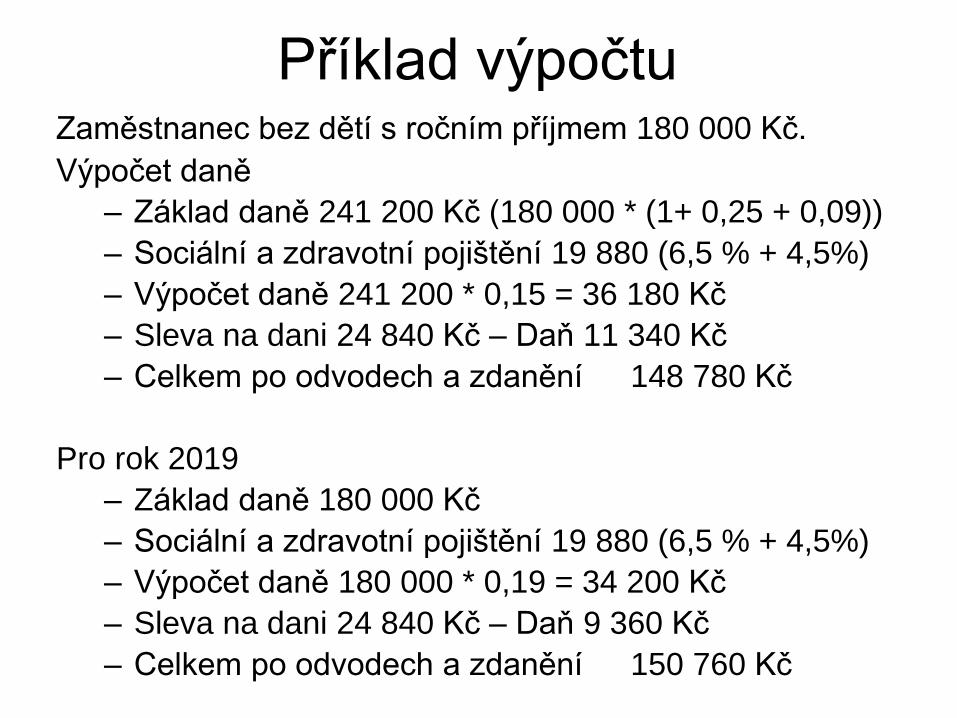

Příklad výpočtuZaměstnanec bez dětí s ročním příjmem 180 000 Kč.

Výpočet daně

– Základ daně 241 200 Kč (180 000 * (1+ 0,25 + 0,09))

– Sociální a zdravotní pojištění 19 880 (6,5 % + 4,5%)

– Výpočet daně 241 200 * 0,15 = 36 180 Kč

– Sleva na dani 24 840 Kč – Daň 11 340 Kč

– Celkem po odvodech a zdanění 148 780 Kč

Pro rok 2019

– Základ daně 180 000 Kč

– Sociální a zdravotní pojištění 19 880 (6,5 % + 4,5%)

– Výpočet daně 180 000 * 0,19 = 34 200 Kč

– Sleva na dani 24 840 Kč – Daň 9 360 Kč

– Celkem po odvodech a zdanění 150 760 Kč

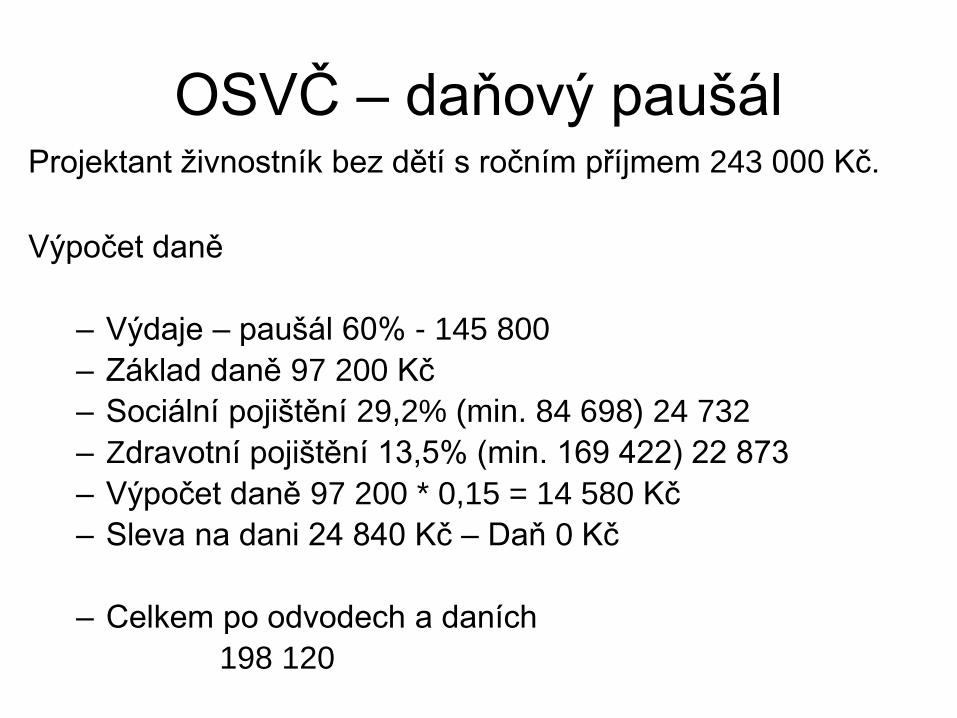

OSVČ – daňový paušálProjektant živnostník bez dětí s ročním příjmem 243 000 Kč.

Výpočet daně

– Výdaje – paušál 60% - 145 800

– Základ daně 97 200 Kč

– Sociální pojištění 29,2% (min. 84 698) 24 732

– Zdravotní pojištění 13,5% (min. 169 422) 22 873

– Výpočet daně 97 200 * 0,15 = 14 580 Kč

– Sleva na dani 24 840 Kč – Daň 0 Kč

– Celkem po odvodech a daních

198 120

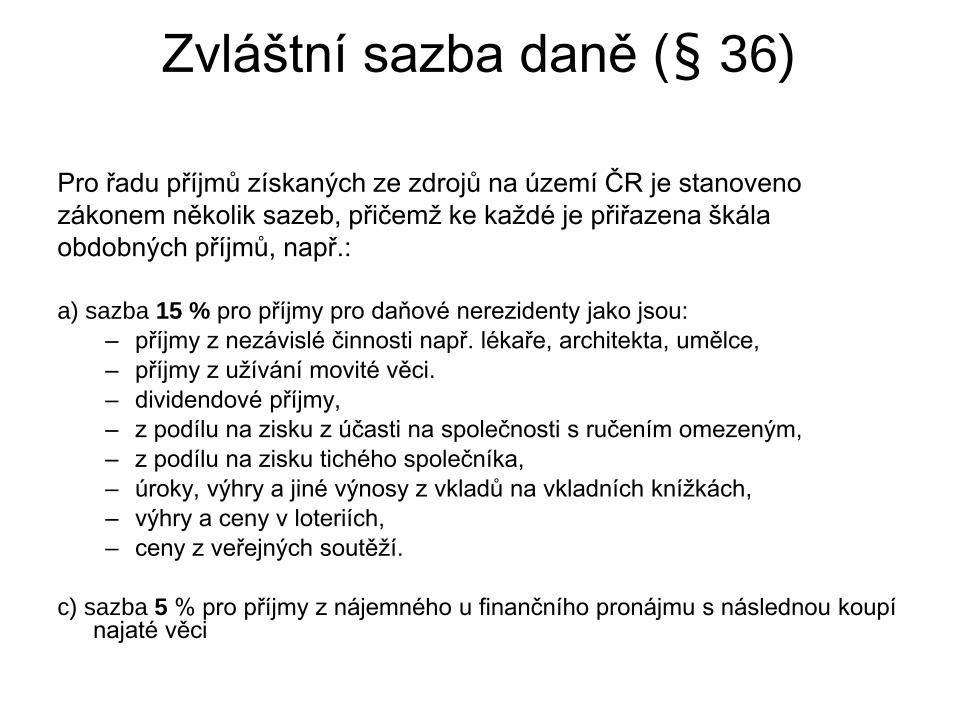

Zvláštní sazba daně (§ 36)

Pro řadu příjmů získaných ze zdrojů na území ČR je stanoveno

zákonem několik sazeb, přičemž ke každé je přiřazena škála

obdobných příjmů, např.:

a) sazba 15 % pro příjmy pro daňové nerezidenty jako jsou:

– příjmy z nezávislé činnosti např. lékaře, architekta, umělce,

– příjmy z užívání movité věci.

– dividendové příjmy,

– z podílu na zisku z účasti na společnosti s ručením omezeným,

– z podílu na zisku tichého společníka,

– úroky, výhry a jiné výnosy z vkladů na vkladních knížkách,

– výhry a ceny v loteriích,

– ceny z veřejných soutěží.

c) sazba 5 % pro příjmy z nájemného u finančního pronájmu s následnou koupí najaté věci

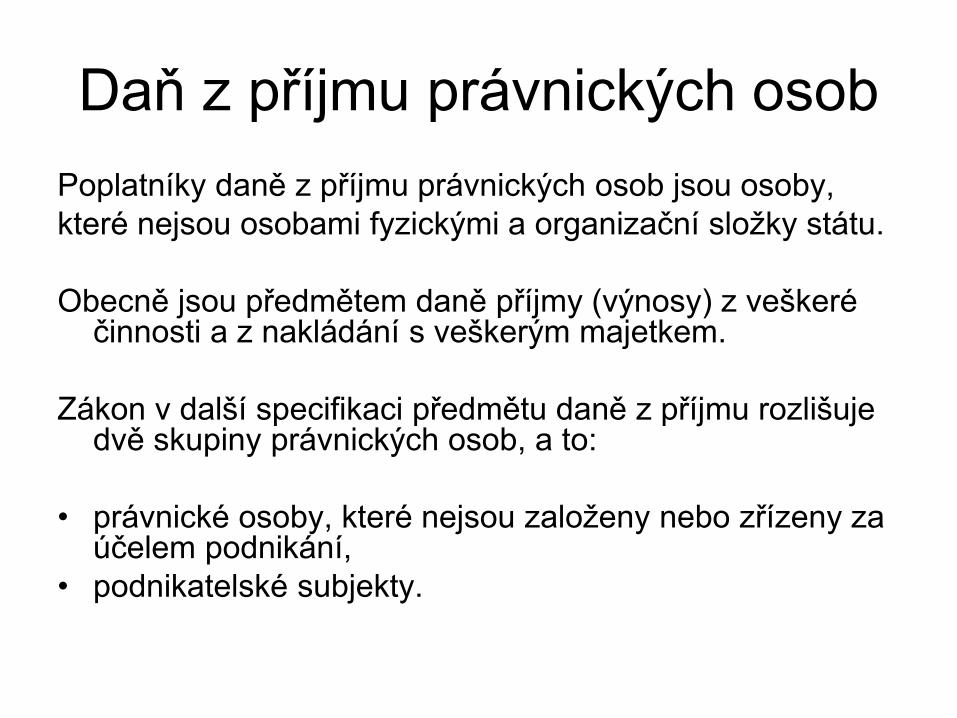

Daň z příjmu právnických osob

Poplatníky daně z příjmu právnických osob jsou osoby,

které nejsou osobami fyzickými a organizační složky státu.

Obecně jsou předmětem daně příjmy (výnosy) z veškeré činnosti a z nakládání s veškerým majetkem.

Zákon v další specifikaci předmětu daně z příjmu rozlišuje dvě skupiny právnických osob, a to:

• právnické osoby, které nejsou založeny nebo zřízeny za účelem podnikání,

• podnikatelské subjekty.

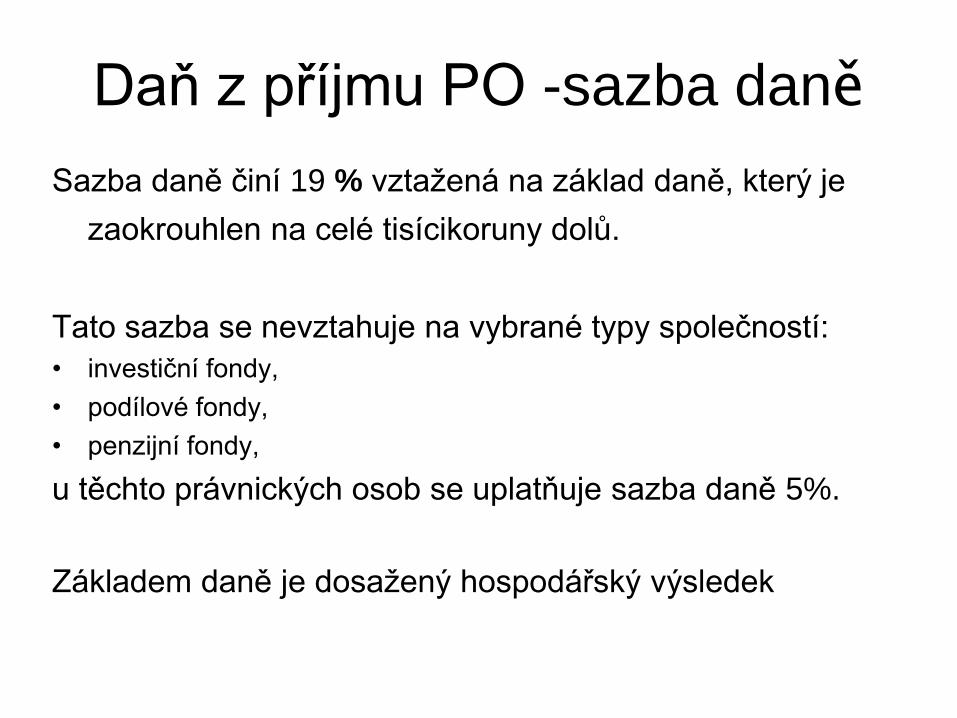

Daň z příjmu PO -sazba daně

Sazba daně činí 19 % vztažená na základ daně, který je

zaokrouhlen na celé tisícikoruny dolů.

Tato sazba se nevztahuje na vybrané typy společností:

• investiční fondy,

• podílové fondy,

• penzijní fondy,

u těchto právnických osob se uplatňuje sazba daně 5%.

Základem daně je dosažený hospodářský výsledek

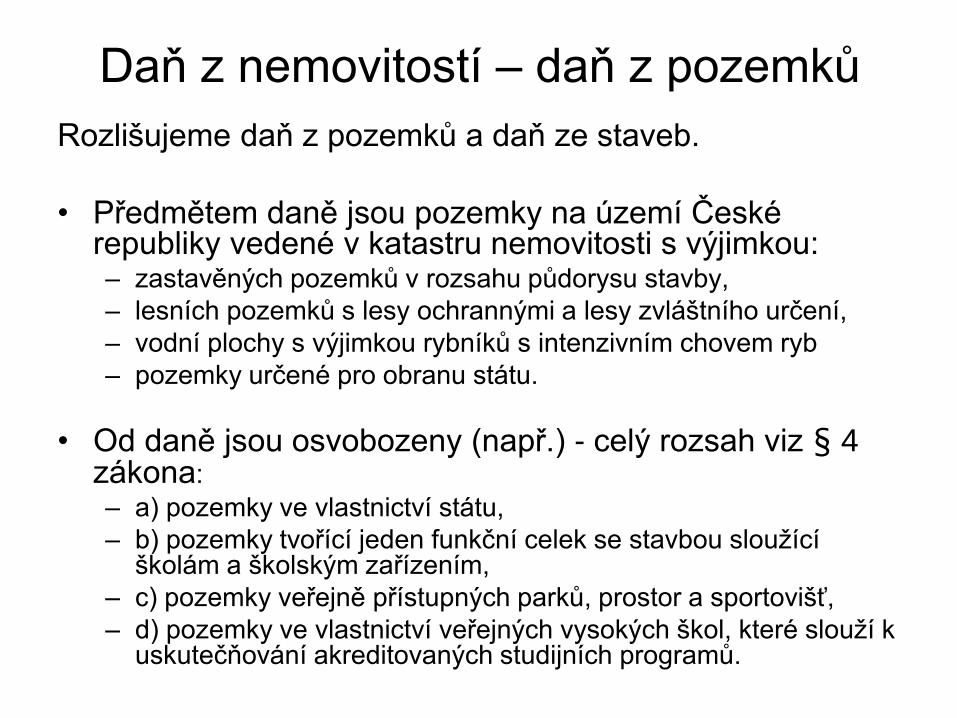

Daň z nemovitostí – daň z pozemků

Rozlišujeme daň z pozemků a daň ze staveb.

• Předmětem daně jsou pozemky na území České republiky vedené v katastru nemovitosti s výjimkou:– zastavěných pozemků v rozsahu půdorysu stavby,

– lesních pozemků s lesy ochrannými a lesy zvláštního určení,

– vodní plochy s výjimkou rybníků s intenzivním chovem ryb

– pozemky určené pro obranu státu.

• Od daně jsou osvobozeny (např.) - celý rozsah viz § 4 zákona:

– a) pozemky ve vlastnictví státu,

– b) pozemky tvořící jeden funkční celek se stavbou sloužící školám a školským zařízením,

– c) pozemky veřejně přístupných parků, prostor a sportovišť,

– d) pozemky ve vlastnictví veřejných vysokých škol, které slouží k uskutečňování akreditovaných studijních programů.

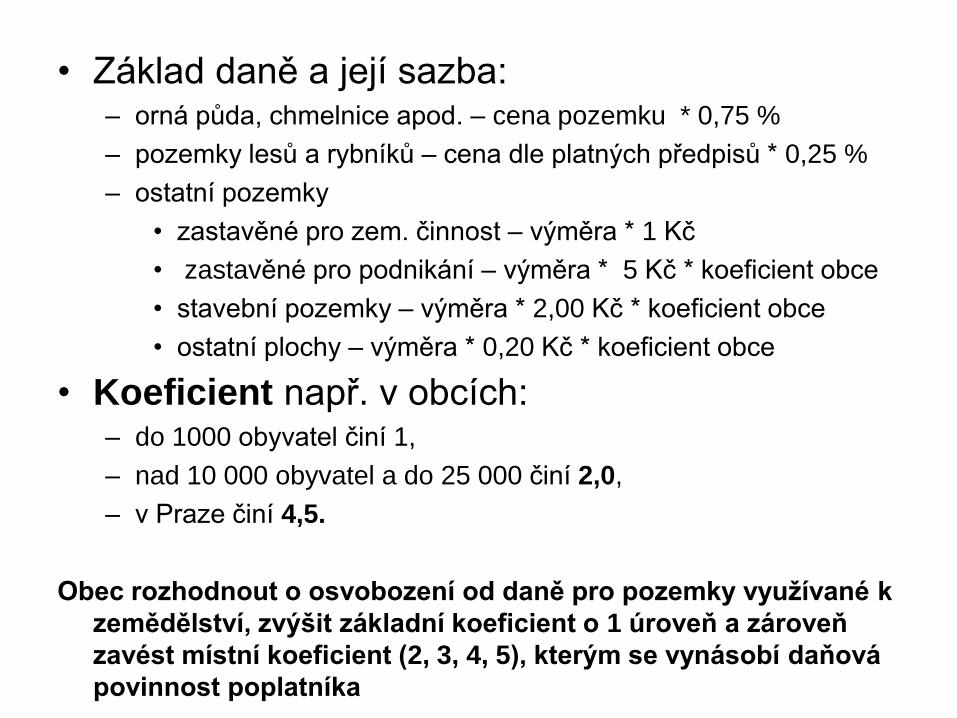

• Základ daně a její sazba:– orná půda, chmelnice apod. – cena pozemku * 0,75 %

– pozemky lesů a rybníků – cena dle platných předpisů * 0,25 %

– ostatní pozemky

• zastavěné pro zem. činnost – výměra * 1 Kč

• zastavěné pro podnikání – výměra * 5 Kč * koeficient obce

• stavební pozemky – výměra * 2,00 Kč * koeficient obce

• ostatní plochy – výměra * 0,20 Kč * koeficient obce

• Koeficient např. v obcích:– do 1000 obyvatel činí 1,

– nad 10 000 obyvatel a do 25 000 činí 2,0,

– v Praze činí 4,5.

Obec rozhodnout o osvobození od daně pro pozemky využívané k

zemědělství, zvýšit základní koeficient o 1 úroveň a zároveň

zavést místní koeficient (2, 3, 4, 5), kterým se vynásobí daňová

povinnost poplatníka

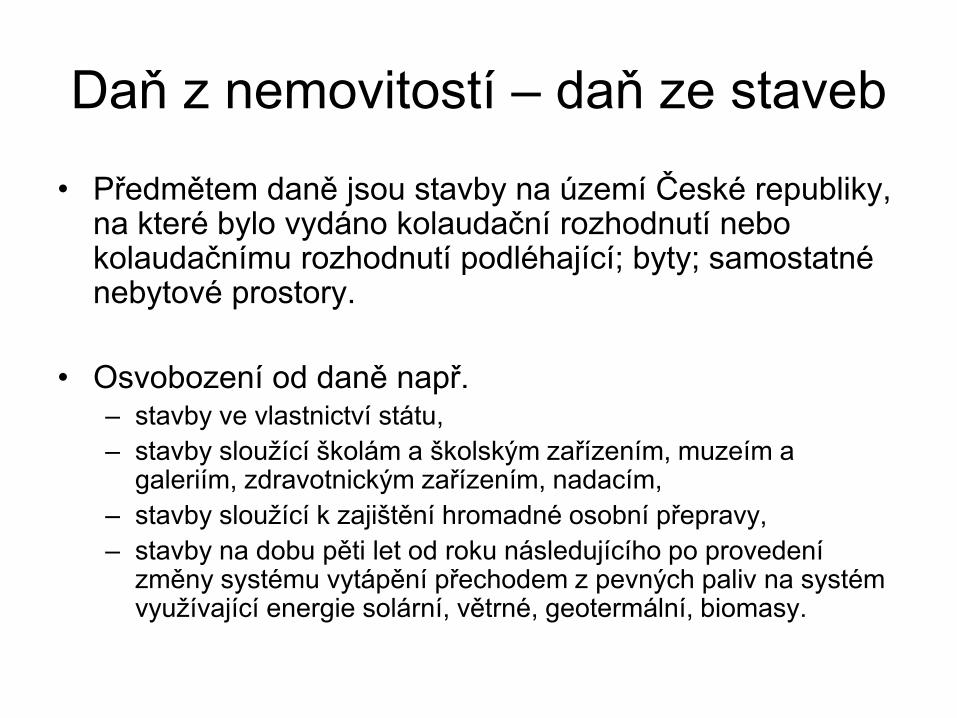

Daň z nemovitostí – daň ze staveb

• Předmětem daně jsou stavby na území České republiky, na které bylo vydáno kolaudační rozhodnutí nebo kolaudačnímu rozhodnutí podléhající; byty; samostatné nebytové prostory.

• Osvobození od daně např.– stavby ve vlastnictví státu,

– stavby sloužící školám a školským zařízením, muzeím a galeriím, zdravotnickým zařízením, nadacím,

– stavby sloužící k zajištění hromadné osobní přepravy,

– stavby na dobu pěti let od roku následujícího po provedení změny systému vytápění přechodem z pevných paliv na systém využívající energie solární, větrné, geotermální, biomasy.

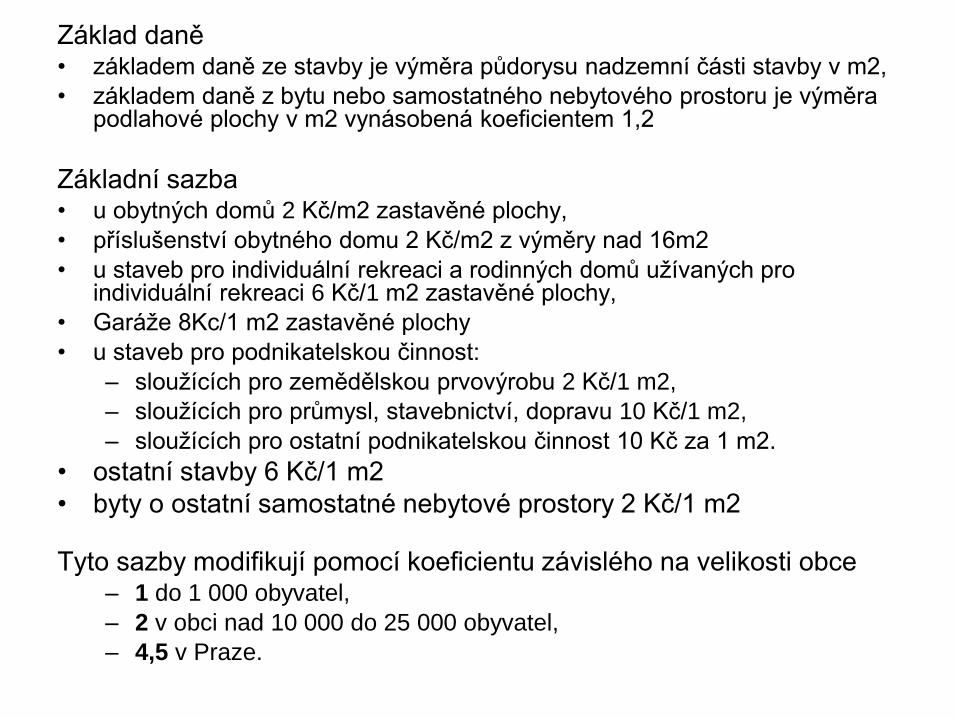

Základ daně• základem daně ze stavby je výměra půdorysu nadzemní části stavby v m2,

• základem daně z bytu nebo samostatného nebytového prostoru je výměra podlahové plochy v m2 vynásobená koeficientem 1,2

Základní sazba • u obytných domů 2 Kč/m2 zastavěné plochy,

• příslušenství obytného domu 2 Kč/m2 z výměry nad 16m2

• u staveb pro individuální rekreaci a rodinných domů užívaných pro individuální rekreaci 6 Kč/1 m2 zastavěné plochy,

• Garáže 8Kc/1 m2 zastavěné plochy

• u staveb pro podnikatelskou činnost:

– sloužících pro zemědělskou prvovýrobu 2 Kč/1 m2,

– sloužících pro průmysl, stavebnictví, dopravu 10 Kč/1 m2,

– sloužících pro ostatní podnikatelskou činnost 10 Kč za 1 m2.

• ostatní stavby 6 Kč/1 m2

• byty o ostatní samostatné nebytové prostory 2 Kč/1 m2

Tyto sazby modifikují pomocí koeficientu závislého na velikosti obce– 1 do 1 000 obyvatel,

– 2 v obci nad 10 000 do 25 000 obyvatel,

– 4,5 v Praze.

Daň dědická, darovací a z převodu nemovitosti

• Daň dědická - předmětem daně je nabytí majetku (movitého i nemovitého) děděním. Základem daně je cena majetku zjištěná dle zákona č. 151/1997Sb. snížená o prokázané dluhy zůstavitele, cenu majetku osvobozeného od daně a odměnu a hotové výdaje notáře. Od daně dědické jsou osvobozeny osoby v I. skupině a II. skupině (od roku 2008).

• Daň darovací - předmětem daně je bezúplatné nabytí majetku na základě právního úkonu, a to jinak, než smrtí zůstavitele. Základem daně darovací je cena majetku snížená o prokázané dluhy, clo a daně placené při dovozu jestliže jde o darovaní movitých věcí z ciziny Od roku 2008 osvobozeny osoby v I. a II. skupině

• Daň z nabytí nemovité věci - předmětem daně je úplatný převod nebo přechod vlastnictví k nemovitostem, bezúplatné zřízení věcného břemene nebo jiného plnění obdobného věcnému břemeni při nabytí nemovitosti darováním, vyměňují-li se nemovitosti, považují se jejich převody za jeden převod; daň se vybere z převodu té nemovitosti, z jejíhož převodu je daň vyšší. Sazba daně z převodu nemovitosti činí 4% ze základu daně. Od 1.11.2016 je plátcem vždy nabyvatel nemovité věci.

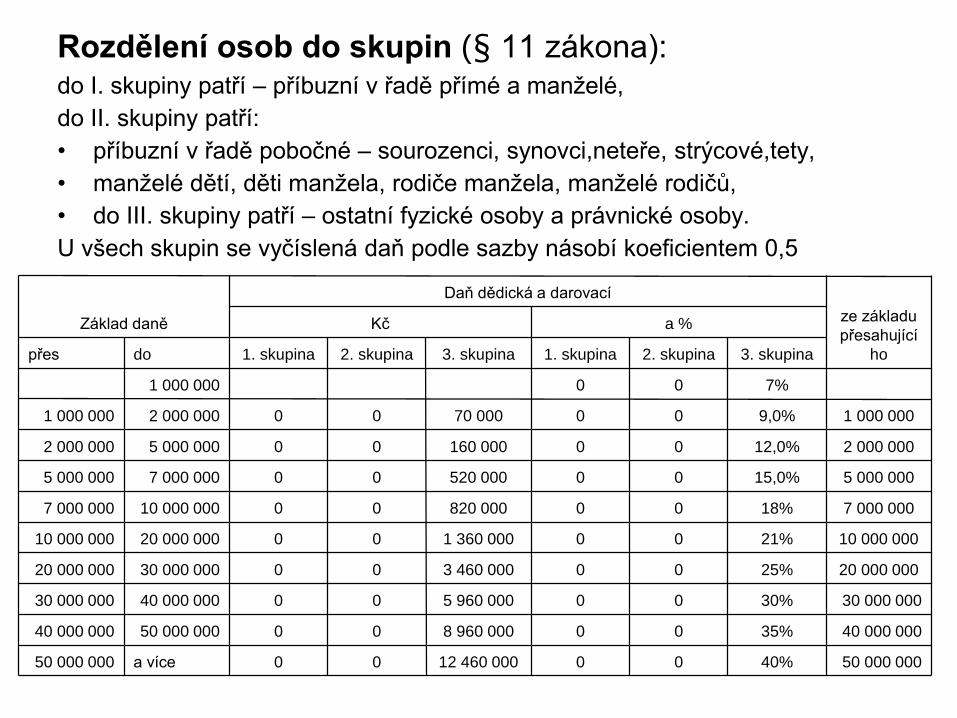

Rozdělení osob do skupin (§ 11 zákona):do I. skupiny patří – příbuzní v řadě přímé a manželé,

do II. skupiny patří:

• příbuzní v řadě pobočné – sourozenci, synovci,neteře, strýcové,tety,

• manželé dětí, děti manžela, rodiče manžela, manželé rodičů,

• do III. skupiny patří – ostatní fyzické osoby a právnické osoby.

U všech skupin se vyčíslená daň podle sazby násobí koeficientem 0,5

50 000 00040%0012 460 00000a více50 000 000

40 000 00035%008 960 0000050 000 00040 000 000

30 000 00030%005 960 0000040 000 00030 000 000

20 000 00025%003 460 0000030 000 00020 000 000

10 000 00021%001 360 0000020 000 00010 000 000

7 000 00018%00820 0000010 000 0007 000 000

5 000 00015,0%00520 000007 000 0005 000 000

2 000 00012,0%00160 000005 000 0002 000 000

1 000 0009,0%0070 000002 000 0001 000 000

7%001 000 000

3. skupina2. skupina1. skupina3. skupina2. skupina1. skupinadopřes

a %Kčze základu

přesahující

ho

Daň dědická a darovací

Základ daně

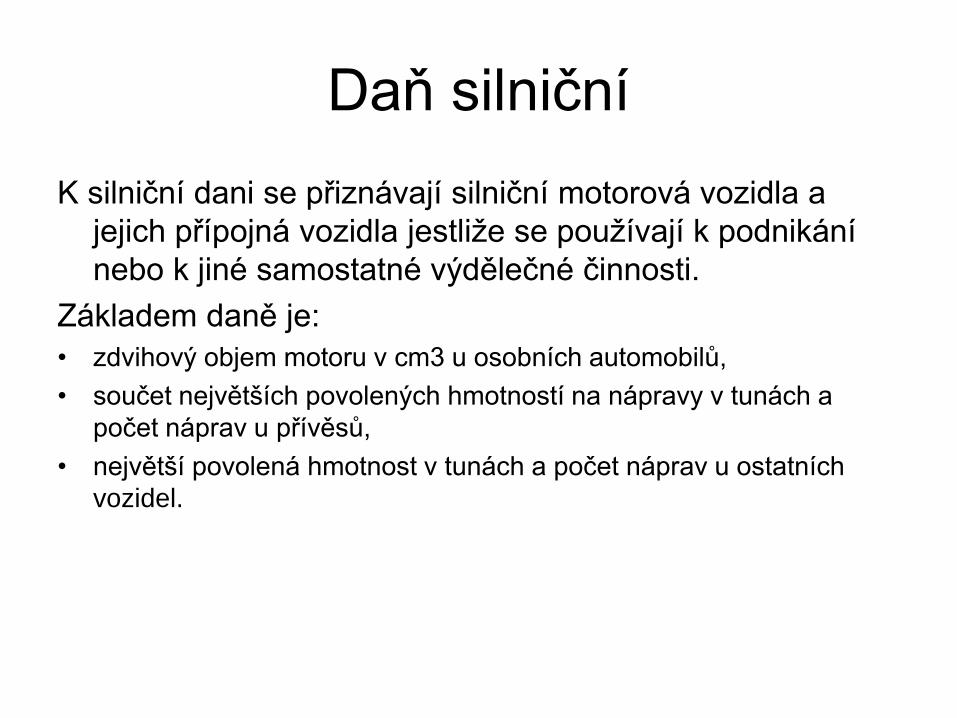

Daň silniční

K silniční dani se přiznávají silniční motorová vozidla a

jejich přípojná vozidla jestliže se používají k podnikání

nebo k jiné samostatné výdělečné činnosti.

Základem daně je:

• zdvihový objem motoru v cm3 u osobních automobilů,

• součet největších povolených hmotností na nápravy v tunách a

počet náprav u přívěsů,

• největší povolená hmotnost v tunách a počet náprav u ostatních

vozidel.

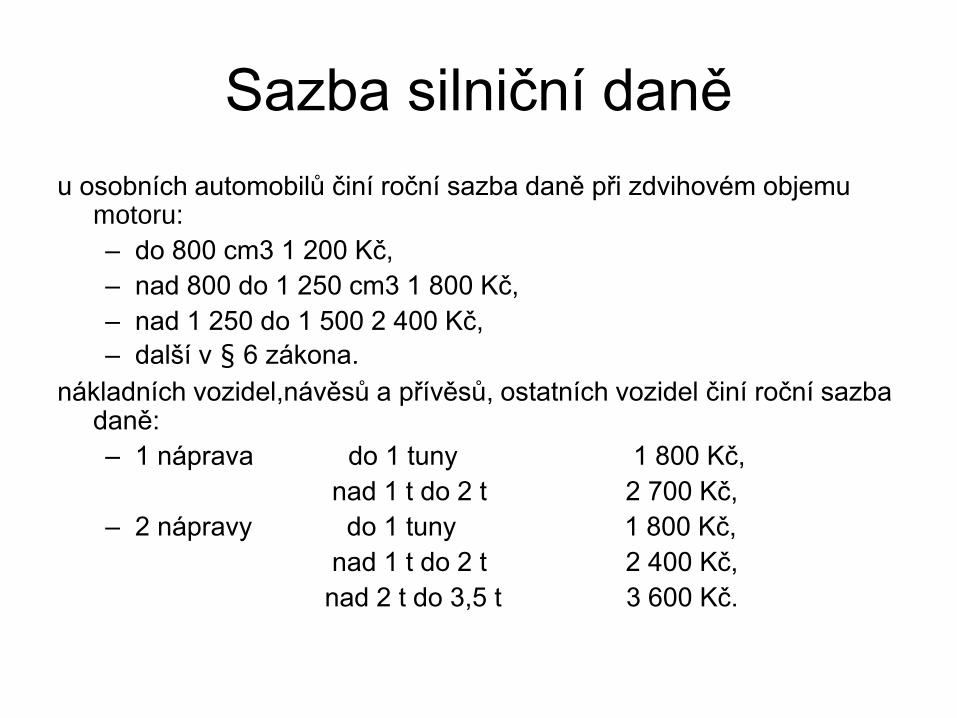

Sazba silniční daně

u osobních automobilů činí roční sazba daně při zdvihovém objemu motoru:

– do 800 cm3 1 200 Kč,

– nad 800 do 1 250 cm3 1 800 Kč,

– nad 1 250 do 1 500 2 400 Kč,

– další v § 6 zákona.

nákladních vozidel,návěsů a přívěsů, ostatních vozidel činí roční sazba daně:

– 1 náprava do 1 tuny 1 800 Kč,

nad 1 t do 2 t 2 700 Kč,

– 2 nápravy do 1 tuny 1 800 Kč,

nad 1 t do 2 t 2 400 Kč,

nad 2 t do 3,5 t 3 600 Kč.

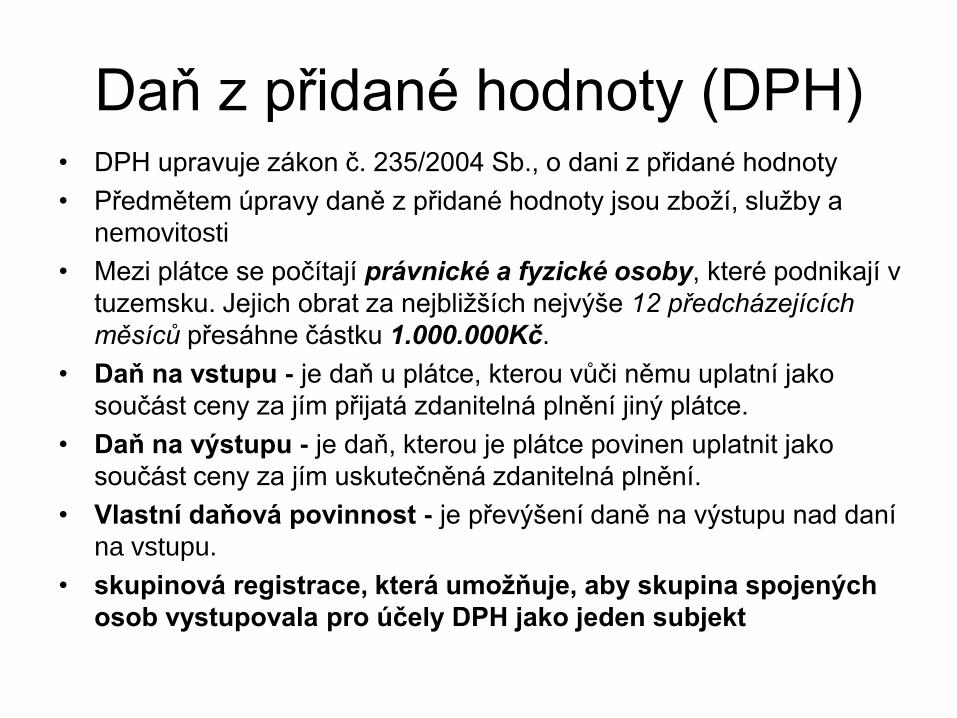

Daň z přidané hodnoty (DPH)• DPH upravuje zákon č. 235/2004 Sb., o dani z přidané hodnoty

• Předmětem úpravy daně z přidané hodnoty jsou zboží, služby a

nemovitosti

• Mezi plátce se počítají právnické a fyzické osoby, které podnikají v

tuzemsku. Jejich obrat za nejbližších nejvýše 12 předcházejících

měsíců přesáhne částku 1.000.000Kč.

• Daň na vstupu - je daň u plátce, kterou vůči němu uplatní jako

součást ceny za jím přijatá zdanitelná plnění jiný plátce.

• Daň na výstupu - je daň, kterou je plátce povinen uplatnit jako

součást ceny za jím uskutečněná zdanitelná plnění.

• Vlastní daňová povinnost - je převýšení daně na výstupu nad daní

na vstupu.

• skupinová registrace, která umožňuje, aby skupina spojených

osob vystupovala pro účely DPH jako jeden subjekt

Sazba daně

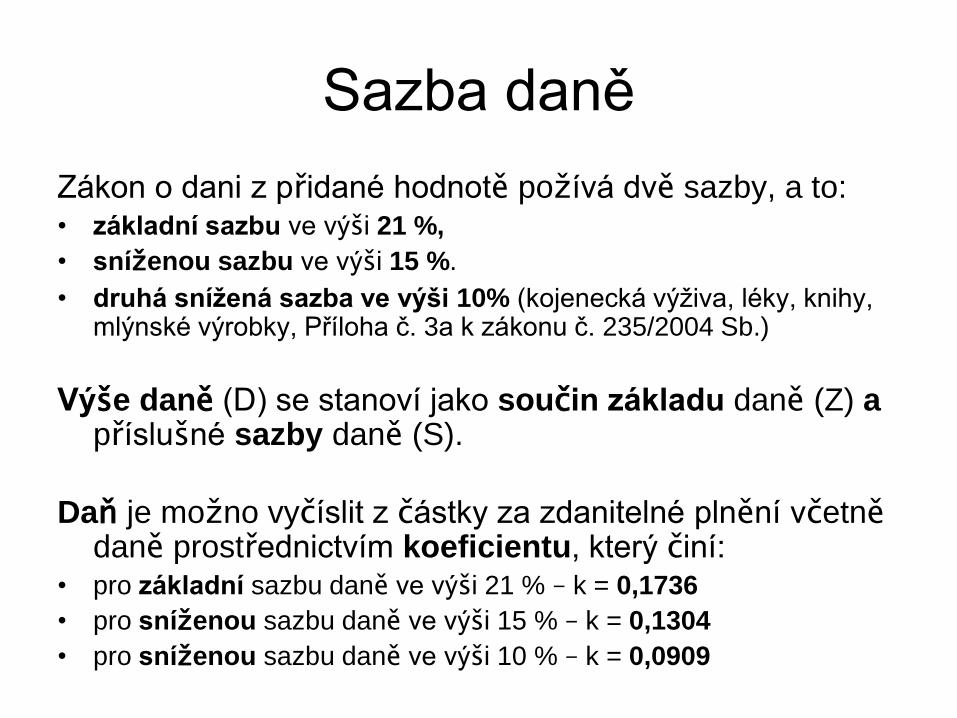

Zákon o dani z přidané hodnotě požívá dvě sazby, a to:• základní sazbu ve výši 21 %,

• sníženou sazbu ve výši 15 %.

• druhá snížená sazba ve výši 10% (kojenecká výživa, léky, knihy, mlýnské výrobky, Příloha č. 3a k zákonu č. 235/2004 Sb.)

Výše daně (D) se stanoví jako součin základu daně (Z) a příslušné sazby daně (S).

Daň je možno vyčíslit z částky za zdanitelné plnění včetnědaně prostřednictvím koeficientu, který činí:

• pro základní sazbu daně ve výši 21 % – k = 0,1736

• pro sníženou sazbu daně ve výši 15 % – k = 0,1304

• pro sníženou sazbu daně ve výši 10 % – k = 0,0909

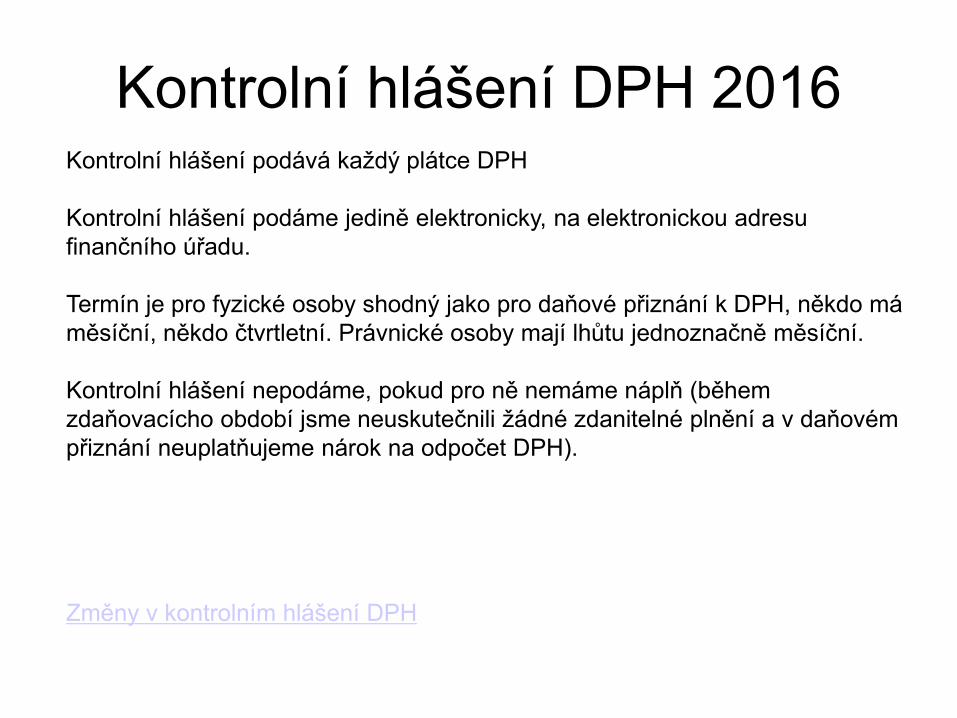

Kontrolní hlášení DPH 2016

Změny v kontrolním hlášení DPH

Kontrolní hlášení podává každý plátce DPH

Kontrolní hlášení podáme jedině elektronicky, na elektronickou adresu

finančního úřadu.

Termín je pro fyzické osoby shodný jako pro daňové přiznání k DPH, někdo má

měsíční, někdo čtvrtletní. Právnické osoby mají lhůtu jednoznačně měsíční.

Kontrolní hlášení nepodáme, pokud pro ně nemáme náplň (během

zdaňovacícho období jsme neuskutečnili žádné zdanitelné plnění a v daňovém

přiznání neuplatňujeme nárok na odpočet DPH).

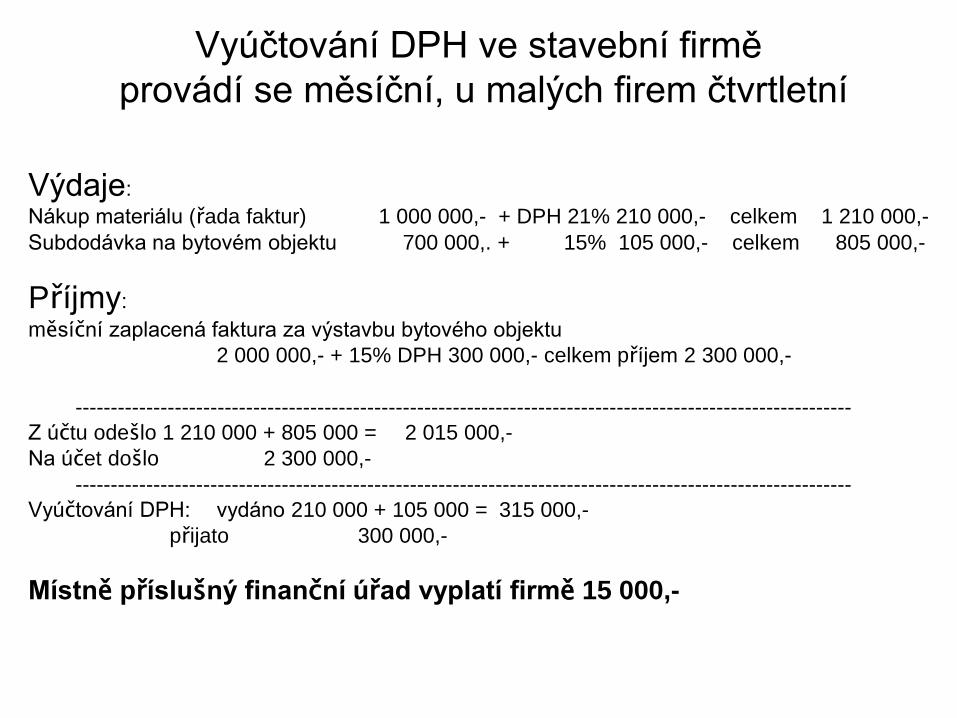

Vyúčtování DPH ve stavební firmě

provádí se měsíční, u malých firem čtvrtletní

Výdaje:

Nákup materiálu (řada faktur) 1 000 000,- + DPH 21% 210 000,- celkem 1 210 000,-

Subdodávka na bytovém objektu 700 000,. + 15% 105 000,- celkem 805 000,-

Příjmy:

měsíční zaplacená faktura za výstavbu bytového objektu

2 000 000,- + 15% DPH 300 000,- celkem příjem 2 300 000,-

-------------------------------------------------------------------------------------------------------------

Z účtu odešlo 1 210 000 + 805 000 = 2 015 000,-

Na účet došlo 2 300 000,-

-------------------------------------------------------------------------------------------------------------

Vyúčtování DPH: vydáno 210 000 + 105 000 = 315 000,-

přijato 300 000,-

Místně příslušný finanční úřad vyplatí firmě 15 000,-

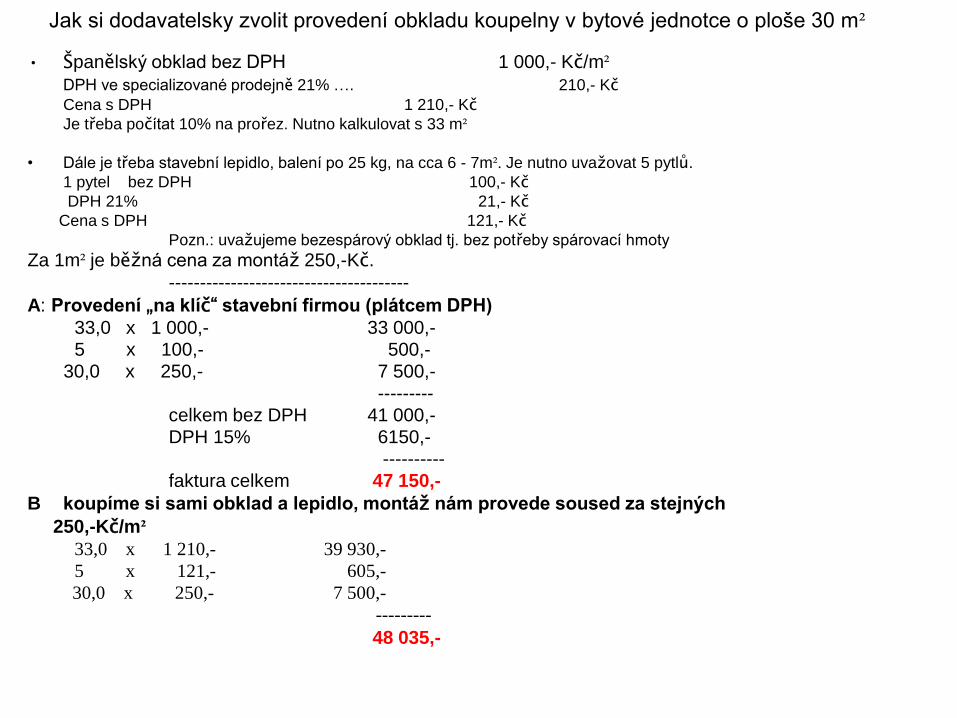

Jak si dodavatelsky zvolit provedení obkladu koupelny v bytové jednotce o ploše 30 m²

• Španělský obklad bez DPH 1 000,- Kč/m²

DPH ve specializované prodejně 21% …. 210,- Kč

Cena s DPH 1 210,- KčJe třeba počítat 10% na prořez. Nutno kalkulovat s 33 m²

• Dále je třeba stavební lepidlo, balení po 25 kg, na cca 6 - 7m². Je nutno uvažovat 5 pytlů.

1 pytel bez DPH 100,- KčDPH 21% 21,- Kč

Cena s DPH 121,- KčPozn.: uvažujeme bezespárový obklad tj. bez potřeby spárovací hmoty

Za 1m² je běžná cena za montáž 250,-Kč.

---------------------------------------

A: Provedení „na klíč“ stavební firmou (plátcem DPH)

33,0 x 1 000,- 33 000,-5 x 100,- 500,-

30,0 x 250,- 7 500,----------

celkem bez DPH 41 000,-DPH 15% 6150,-

----------faktura celkem 47 150,-

B koupíme si sami obklad a lepidlo, montáž nám provede soused za stejných

250,-Kč/m²

33,0 x 1 210,- 39 930,-

5 x 121,- 605,-

30,0 x 250,- 7 500,-

---------

48 035,-

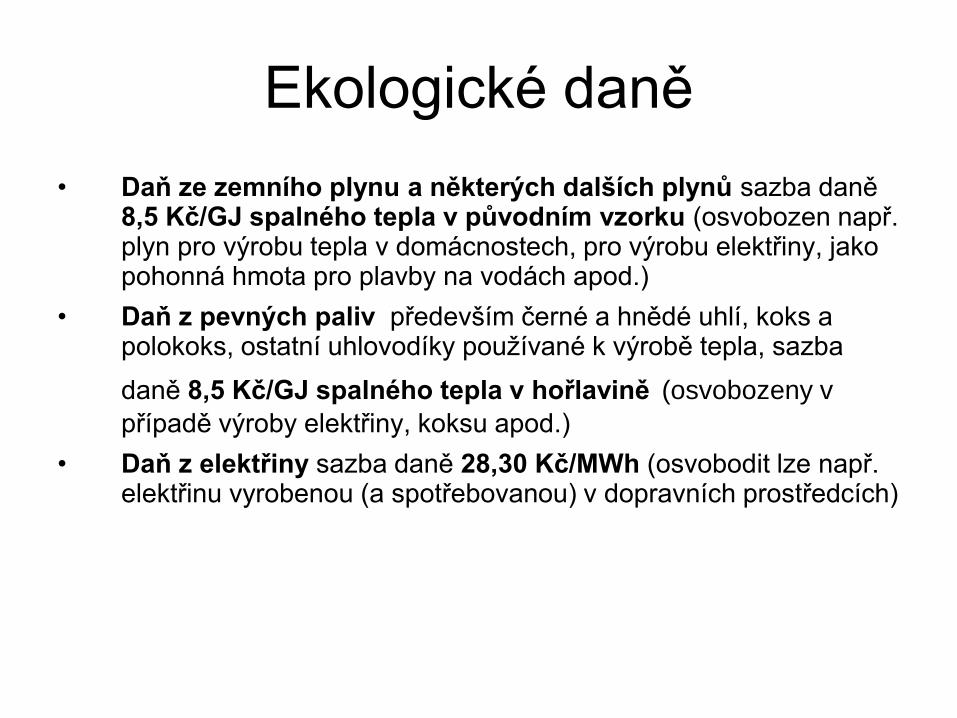

Ekologické daně

• Daň ze zemního plynu a některých dalších plynů sazba daně 8,5 Kč/GJ spalného tepla v původním vzorku (osvobozen např. plyn pro výrobu tepla v domácnostech, pro výrobu elektřiny, jako pohonná hmota pro plavby na vodách apod.)

• Daň z pevných paliv především černé a hnědé uhlí, koks a polokoks, ostatní uhlovodíky používané k výrobě tepla, sazba

daně 8,5 Kč/GJ spalného tepla v hořlavině (osvobozeny v

případě výroby elektřiny, koksu apod.)

• Daň z elektřiny sazba daně 28,30 Kč/MWh (osvobodit lze např. elektřinu vyrobenou (a spotřebovanou) v dopravních prostředcích)

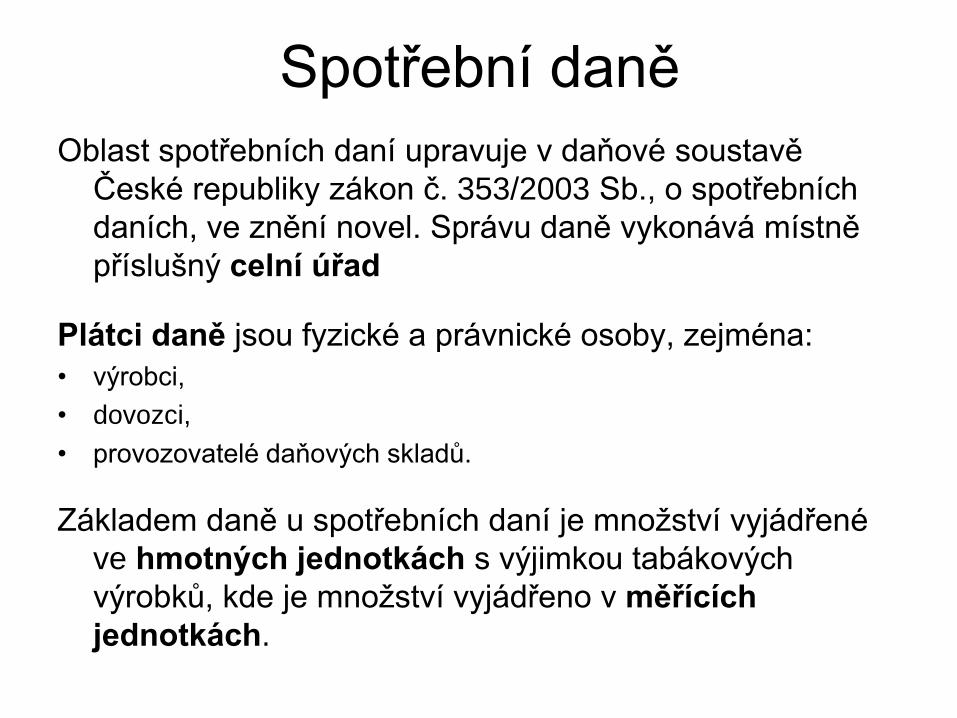

Spotřební daně

Oblast spotřebních daní upravuje v daňové soustavě

České republiky zákon č. 353/2003 Sb., o spotřebních

daních, ve znění novel. Správu daně vykonává místně

příslušný celní úřad

Plátci daně jsou fyzické a právnické osoby, zejména:

• výrobci,

• dovozci,

• provozovatelé daňových skladů.

Základem daně u spotřebních daní je množství vyjádřené

ve hmotných jednotkách s výjimkou tabákových

výrobků, kde je množství vyjádřeno v měřících

jednotkách.

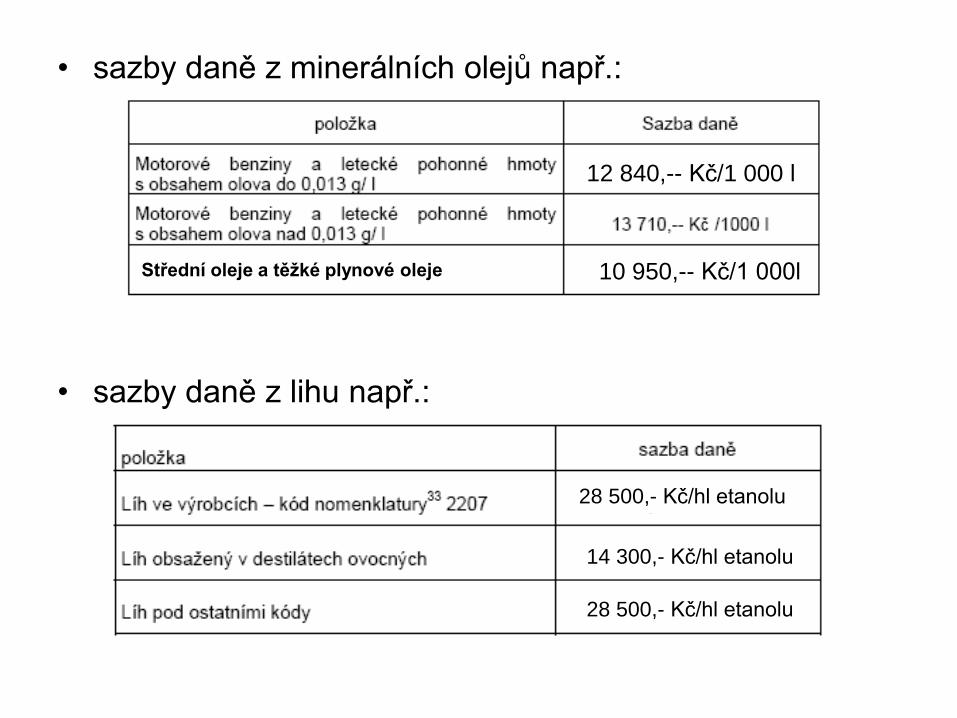

• sazby daně z minerálních olejů např.:

• sazby daně z lihu např.:

12 840,-- Kč/1 000 l

28 500,- Kč/hl etanolu

28 500,- Kč/hl etanolu

14 300,- Kč/hl etanolu

10 950,-- Kč/1 000lStřední oleje a těžké plynové oleje

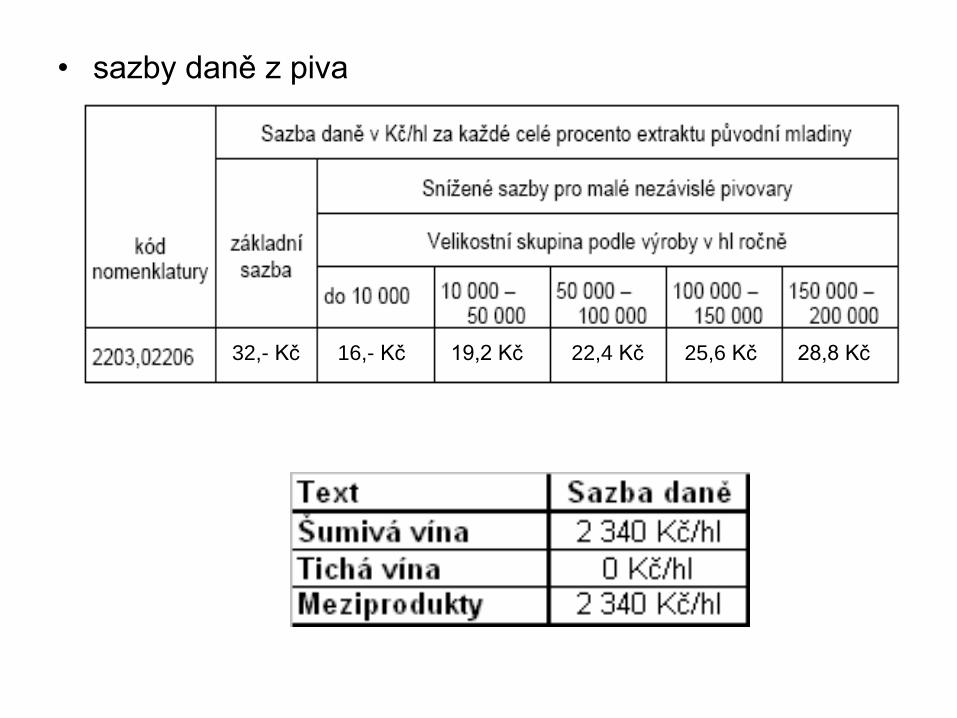

• sazby daně z piva

32,- Kč 16,- Kč 19,2 Kč 22,4 Kč 25,6 Kč 28,8 Kč

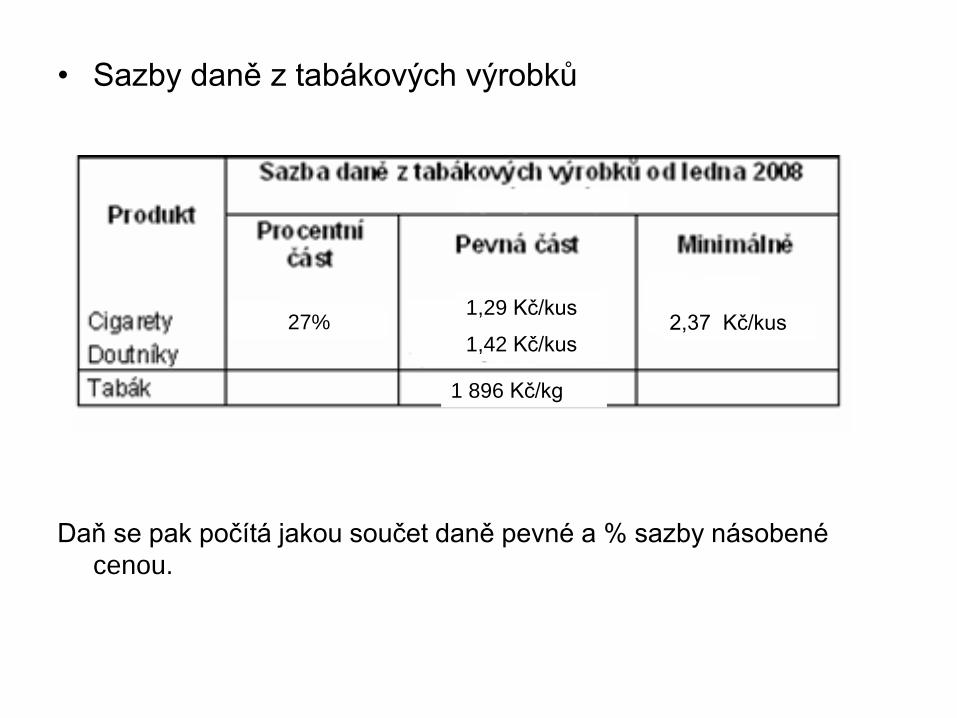

• Sazby daně z tabákových výrobků

Daň se pak počítá jakou součet daně pevné a % sazby násobené

cenou.

1,29 Kč/kus

1,42 Kč/kus2,37 Kč/kus

1 896 Kč/kg

27%

Bližší informace o daních např.:

http://www.finance.cz/dane-a-mzda/

![osob - theses.cz · 12 Daňová soustava ČR, ManagementMania.com [online], 2013. 13 STEJSKAL, Jan, Daňová teorie a politika: 1. díl pro kombinovanou formu studia, 2008, s. 87.](https://static.dokumenty.site/doc/80x56/5e16e0bb1c8b36148a4edaf8/osob-12-daov-soustava-oer-managementmaniacom-online-2013-13-stejskal.jpg)