20

Petr Smutný TĚŽKOSTI TĚŽKÉHO PRŮMYSLU ... aneb jak přetavit ocel na zlato 4. května 2005

Petr Smutný

TĚŽKOSTI TĚŽKÉHO PRŮMYSLU... aneb jak přetavit ocel na zlato 4. května 2005

Strana 2PricewaterhouseCoopers

Obsah

1 Vývoj v Číně a dopad na Evropu

2 Globální ekonomický výhled

Strana 3PricewaterhouseCoopers

Zhoršování makroekonomických podmínek v Číně

• Úrokové sazby se v říjnu 2004 poprvé za 9 let zvýšily

• Tvorba rezerv v bankovním sektoru se zdvojnásobila.

• Půjčky, schvalování projektů v sektoru a celkový přístup se zpřísnil. Z důvodu možného přehřátí investic se zpřísňuje náhled na následující sektory:

- ocel

- hliník

- cement

- nemovitosti

- automobilový průmysl

Zdroj: IMF, UBS – Sep 04, Financial Times

Výhled situace v Číně: Zhoršování makroekonomických podmínek a zpomalení růstu.

Strana 4PricewaterhouseCoopers

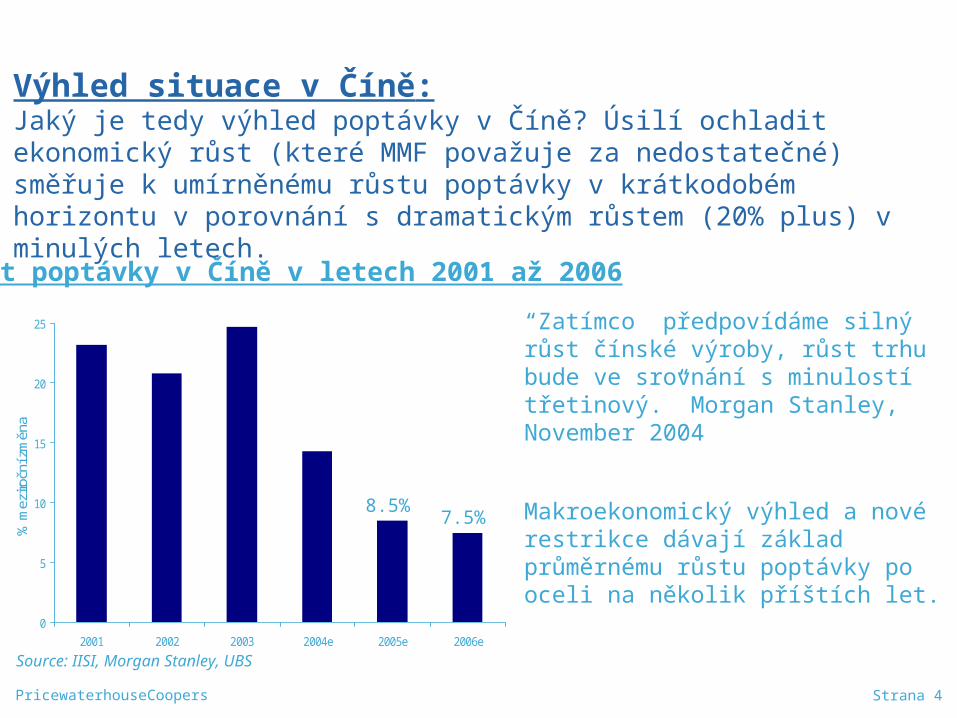

Source: IISI, Morgan Stanley, UBS

Růst poptávky v Číně v letech 2001 až 2006

0

5

10

15

20

25

2001 2002 2003 2004e 2005e 2006e

% m

eziro

ční z

měn

a

8.5%7.5%

Výhled situace v Číně: Jaký je tedy výhled poptávky v Číně? Úsilí ochladit ekonomický růst (které MMF považuje za nedostatečné) směřuje k umírněnému růstu poptávky v krátkodobém horizontu v porovnání s dramatickým růstem (20% plus) v minulých letech.

“Zatímco předpovídáme silný růst čínské výroby, růst trhu bude ve srovnání s minulostí třetinový.” Morgan Stanley, November 2004

Makroekonomický výhled a nové restrikce dávají základ průměrnému růstu poptávky po oceli na několik příštích let.

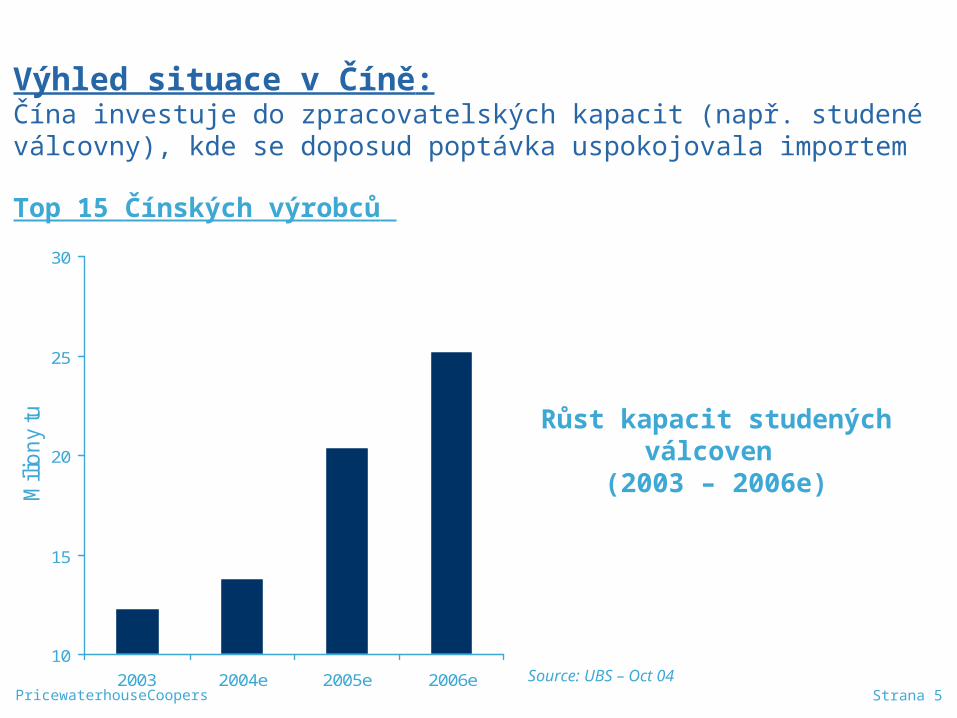

Strana 5PricewaterhouseCoopersSource: UBS – Oct 04

10

15

20

25

30

2003 2004e 2005e 2006e

Mili

on

y tu

n

Top 15 Čínských výrobců

Výhled situace v Číně: Čína investuje do zpracovatelských kapacit (např. studené válcovny), kde se doposud poptávka uspokojovala importem

Růst kapacit studených válcoven

(2003 – 2006e)

Strana 6PricewaterhouseCoopers

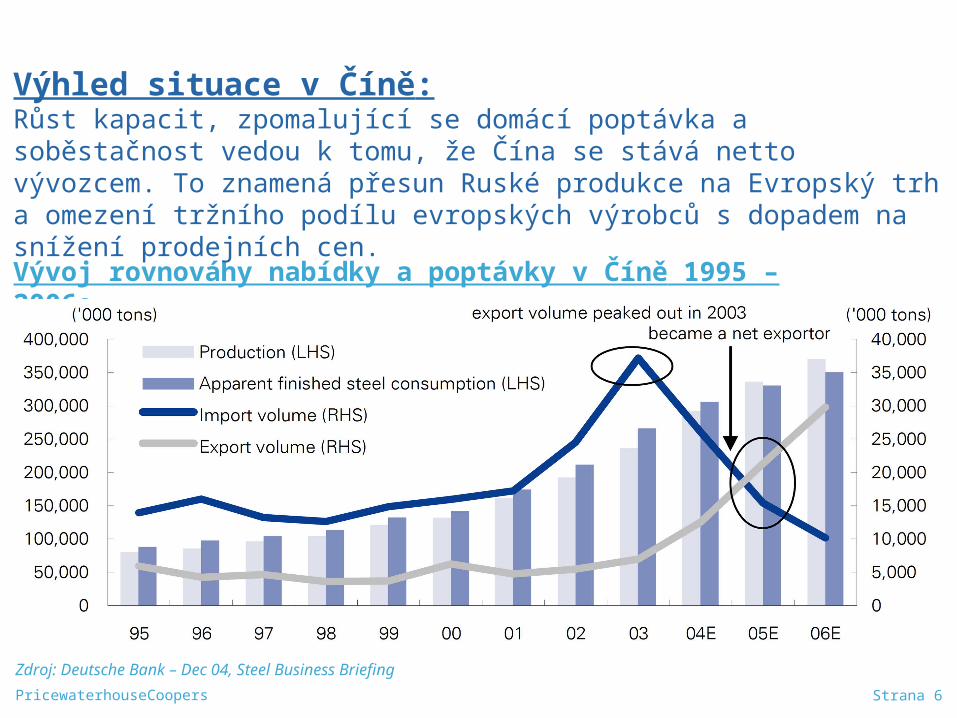

Zdroj: Deutsche Bank – Dec 04, Steel Business Briefing

Vývoj rovnováhy nabídky a poptávky v Číně 1995 – 2006e

Výhled situace v Číně: Růst kapacit, zpomalující se domácí poptávka a soběstačnost vedou k tomu, že Čína se stává netto vývozcem. To znamená přesun Ruské produkce na Evropský trh a omezení tržního podílu evropských výrobců s dopadem na snížení prodejních cen.

Strana 7PricewaterhouseCoopers

1. Čína se stala netto exportérem ocelářských výrobků

2. Uplatnění produkce (Rusko, ostatní z Číny na Evropu a USA)

3. Zpomalení hospodářského růstu v Číně i v Evropě

4. Neopakování se situace související s přistoupením do EU (například předzásobení)

5. Velké zásoby u zpracovatelů a obchodníků koupené za vysoké ceny

6. Očekávání dalšího propadu cen

7. Výsledek = výrazný propad trhu v 1. čtvrtletí 2005 a zlepšení není v dohledu

Další faktory ovlivňující současnou situaci v Evropě: Rok 2005 bude (a zatím je) velkým zklamáním výrobců oceli. Jedná se o návrat k obvyklým trendům spíše než ke kolapsu odvětví.

Strana 8PricewaterhouseCoopers

Budoucnost ocelářství

1 Vývoj v Číně a dopad na Evropu

2 Globální ekonomický výhled

Strana 9PricewaterhouseCoopers

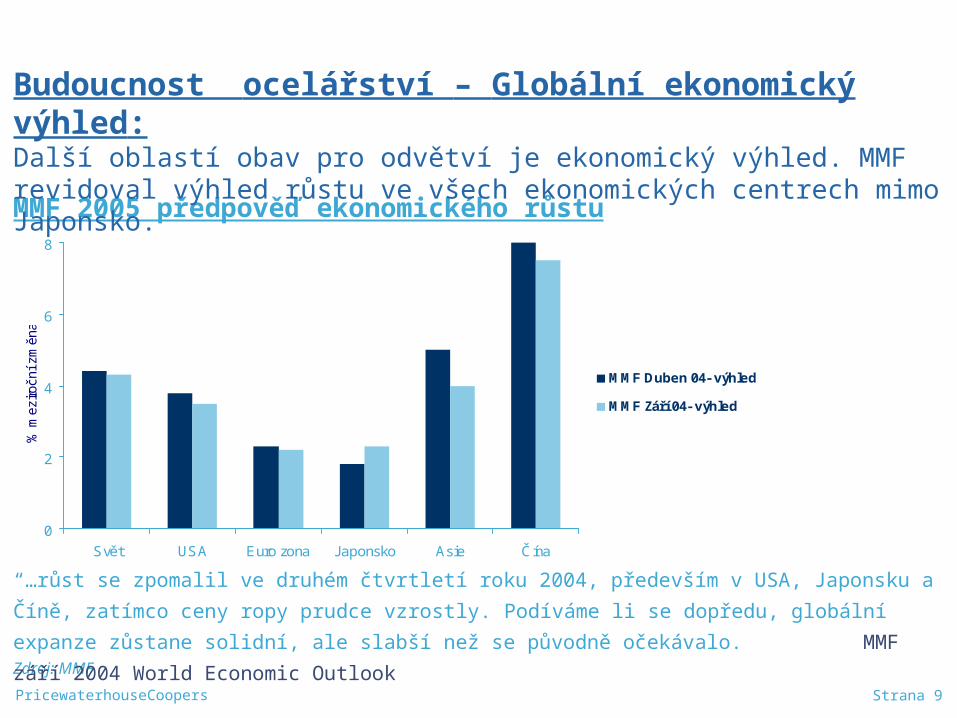

Zdroj: MMF

MMF 2005 předpověď ekonomického růstu

“…růst se zpomalil ve druhém čtvrtletí roku 2004, především v USA, Japonsku a Číně, zatímco ceny

ropy prudce vzrostly. Podíváme li se dopředu, globální expanze zůstane solidní, ale slabší než se

původně očekávalo. MMF září 2004 World Economic Outlook

0

2

4

6

8

Svět USA Euro zona Japonsko Asie Čína

% m

eziro

ční z

měn

a

MMF Duben 04- výhled

MMF Září 04- výhled

Budoucnost ocelářství – Globální ekonomický výhled: Další oblastí obav pro odvětví je ekonomický výhled. MMF revidoval výhled růstu ve všech ekonomických centrech mimo Japonsko.

Strana 10PricewaterhouseCoopers

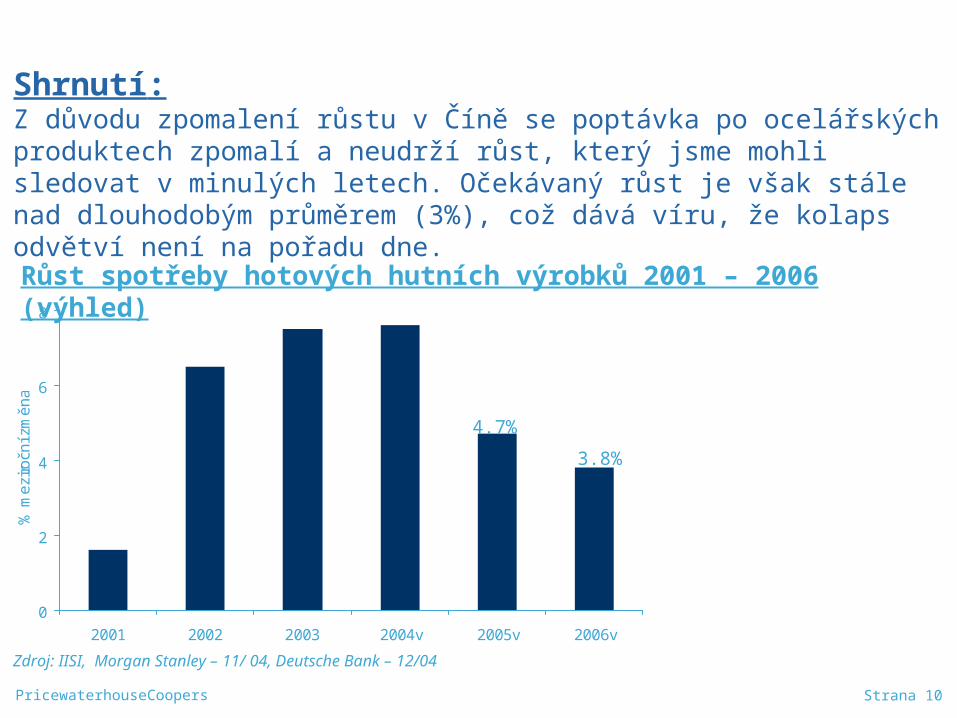

Zdroj: IISI, Morgan Stanley – 11/ 04, Deutsche Bank – 12/04

Růst spotřeby hotových hutních výrobků 2001 – 2006 (výhled)

0

2

4

6

8

2001 2002 2003 2004v 2005v 2006v

% m

ezi

ročn

í zm

ěn

a

4.7%

3.8%

Shrnutí: Z důvodu zpomalení růstu v Číně se poptávka po ocelářských produktech zpomalí a neudrží růst, který jsme mohli sledovat v minulých letech. Očekávaný růst je však stále nad dlouhodobým průměrem (3%), což dává víru, že kolaps odvětví není na pořadu dne.

Strana 11PricewaterhouseCoopers

Výzvy budoucnosti

Strana 12PricewaterhouseCoopers

Výzvy budoucnosti

1 Konsolidace odvětví

2 Strategie získávání surovin

3 Životní prostředí

4 Komoditní burza s ocelí

(Pozn.: body 2 – 4 nejsou obsahem této prezentace)

Strana 13PricewaterhouseCoopers

18/1/05

2002 2003 200460

80

100

120

140

160

180

200

220

240

260

280

WORLD-DS STEEL - PRICE INDEX (~U$)WORLD-DS STEEL&OTH.METALS - PRICE INDEX (~U$)WORLD-DS MINING - PRICE INDEX (~U$)

WORLD-DS AEROSPCE,DEFENCE - PRICE INDEX (~U$)WORLD-DS CHEMICALS - PRICE INDEX (~U$)WORLD-DS ENG.&MACHINERY - PRICE INDEX (~U$)Source: DATASTREAM

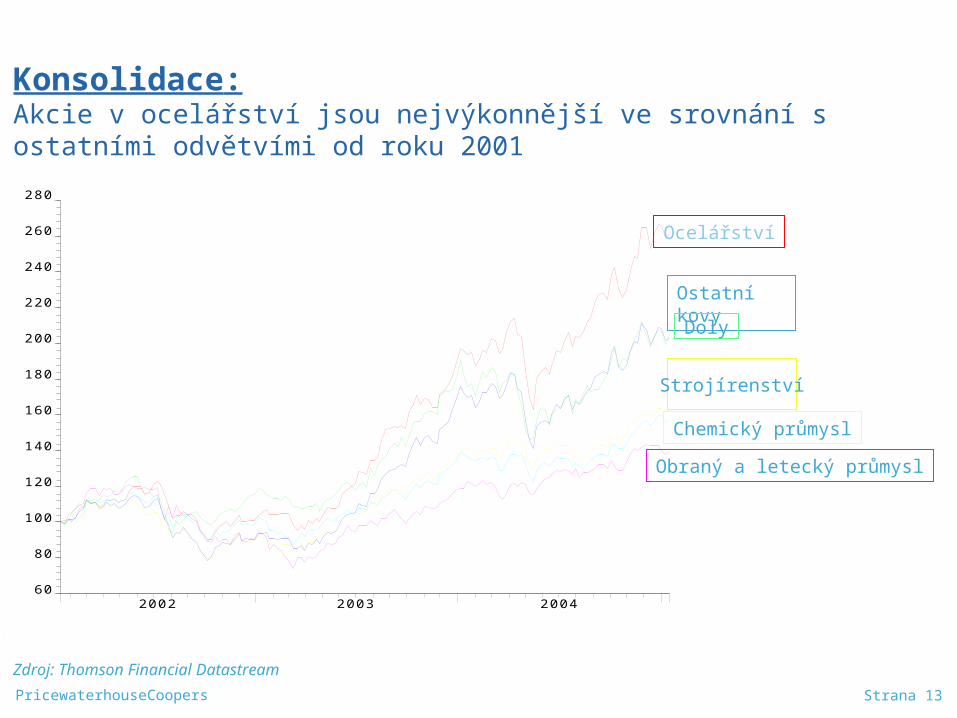

Zdroj: Thomson Financial Datastream

Relativní cena akcí2002 - 2004

Ocelářství

Ostatní kovy

Doly

Strojírenství

Chemický průmysl

Obraný a letecký průmysl

Konsolidace:Akcie v ocelářství jsou nejvýkonnější ve srovnání s ostatními odvětvími od roku 2001

Strana 14PricewaterhouseCoopers

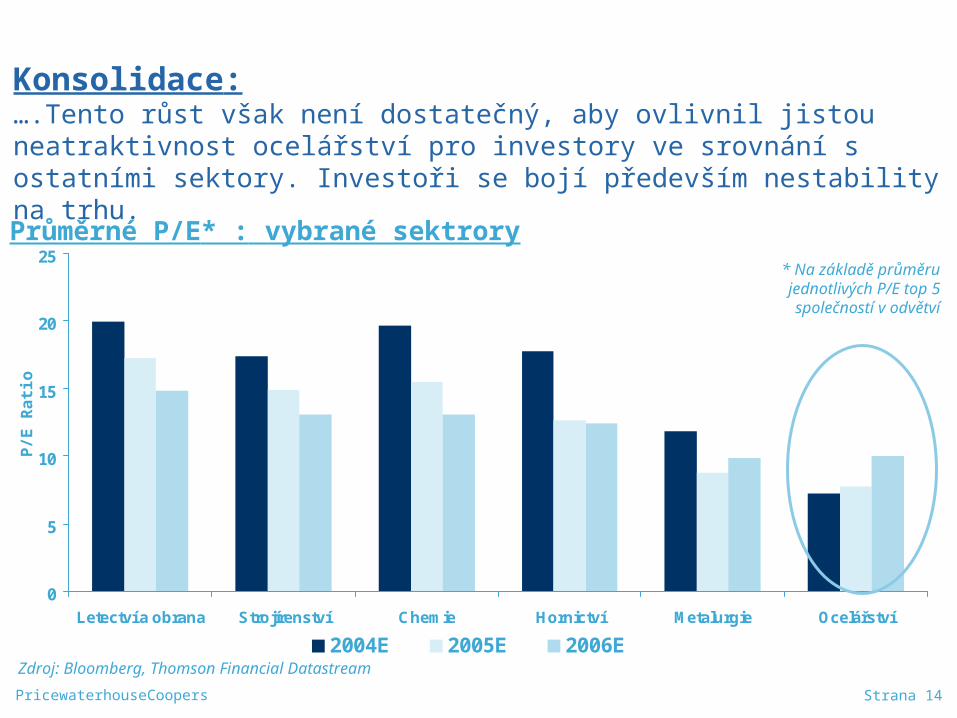

Zdroj: Bloomberg, Thomson Financial Datastream

Průměrné P/E* : vybrané sektrory

0

5

10

15

20

25

Letectví a obrana Strojírenství Chemie Hornictví Metalurgie Ocelářství

2004E 2005E 2006E

P/E

Ra

tio

* Na základě průměru jednotlivých P/E top 5 společností v odvětví

Konsolidace:….Tento růst však není dostatečný, aby ovlivnil jistou neatraktivnost ocelářství pro investory ve srovnání s ostatními sektory. Investoři se bojí především nestability na trhu.

Strana 15PricewaterhouseCoopers

cílovédatum cíl produkce země investor tržby cena

(v mil. t) původu ($Mill) ($Mill) EBITDA

11/04 LNM Holdings NV 32 Holandsko Mittal Steel Co NV 13 256 16 415 3,6

12/04 Usinor SA (EUR) 22 Francie Arcelor 14 523 1 625 1,8

11/04 Cia Siderurgica Paulista (BRL) 4,5 Brazílie Usinas Siderurgicas de Minas 4 422 4 772 2,7

pending International Steel Group Inc. 23 Spojené státy Mittal Steel Co. NV 7 881 4 220 6,6

8/04 Hanbo Iron & Steel Co. (KRW) 3,5 Jižní Korea Consortium 353 763 0,0

7/04 J&F Steel, LLC na Spojené státy / Ryerson Tull 158 22 n/aSeverní Amerika

7/04 Nittetsu Steel Pipe Co. Ltd. (JPY) na Japonsko Nippon Steel Corp. 22 984 6 782 4,6

průměr (mimo nejvyšší a nejnižší hodnotu) 3,2

podniku/hodnota

Source: PwC Analysis

Globální transakce koncem roku 2004

Strana 16PricewaterhouseCoopers

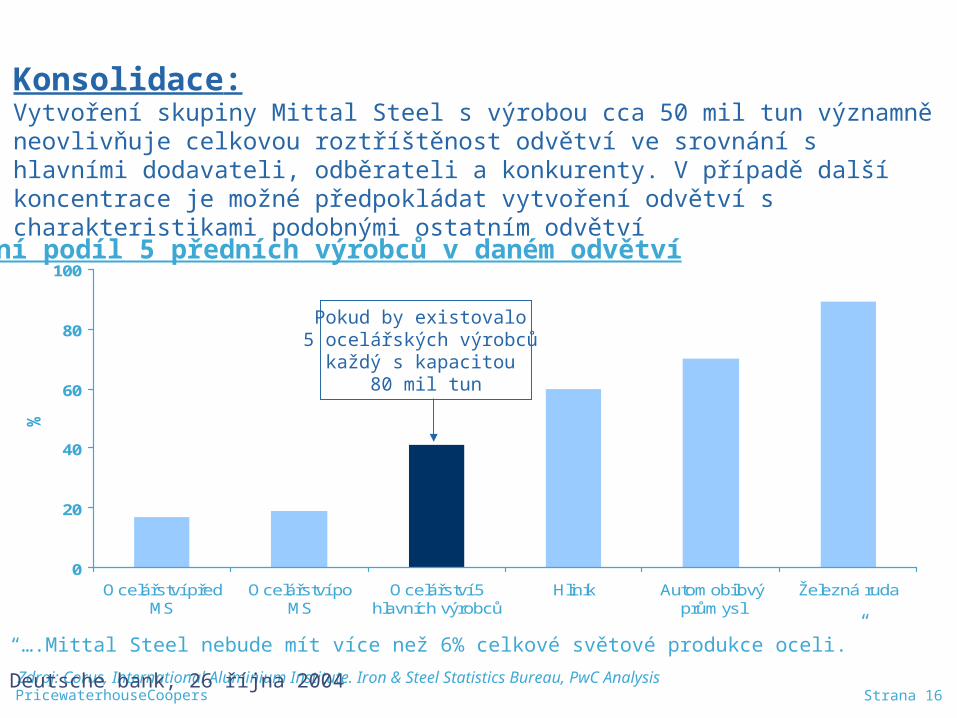

Tržní podíl 5 předních výrobců v daném odvětví

0

20

40

60

80

100

Ocelářství předMS

Ocelářství poMS

Ocelářství 5hlavních výrobců

Hliník Automobilovýprůmysl

Železná ruda

%

Zdroj: Corus, International Aluminium Institute. Iron & Steel Statistics Bureau, PwC Analysis

Pokud by existovalo 5 ocelářských výrobců

každý s kapacitou 80 mil tun

“….Mittal Steel nebude mít více než 6% celkové světové produkce oceli.” Deutsche bank, 26 října 2004

Konsolidace: Vytvoření skupiny Mittal Steel s výrobou cca 50 mil tun významně neovlivňuje celkovou roztříštěnost odvětví ve srovnání s hlavními dodavateli, odběrateli a konkurenty. V případě další koncentrace je možné předpokládat vytvoření odvětví s charakteristikami podobnými ostatním odvětví

Strana 17PricewaterhouseCoopers

Source: Mittal Steel, Morgan Stanley, Arcelor

“Je jisté, že Mittal Steel přispěje k pokračující

koncentraci v odvětví a pomůže v řešení

nerovnováhy mezi výrobci oceli, jejich dodavateli a

hlavními odběrateli. Konsolidace je také klíčovou

pro řešení rovnováhy v odvětví a měla by zamezit

výrazným cenovým výkyvům, které jsme mohli v

minulosti sledovat. ” CRU 10/ 2004

Konsolidace: Vedle cyklického vývoje, je rozdrobenost odvětví dlouhodobě hlavním zdrojem zranitelnosti. V loňském říjnu byla vytvořena první globální ocelářská společnost, snažící se benefitovat z nutného globalizačního procesu.

Hlavní výhody ze sloučení – top 5 výrobců cca 400 mt

• Posílení vyjednávací pozice s dodavateli a hlavními zákazníky

• Zavedení výrobní disciplíny a výrobní pružnost v rámci globálních kapacit

• Posílení zájmu o ocelářský průmysl mezi investory

• Finanční sílu a možnost získat zdroje na modernizaci

• Posílení schopnosti plnit požadavky globálních zákazníků

Strana 18PricewaterhouseCoopers

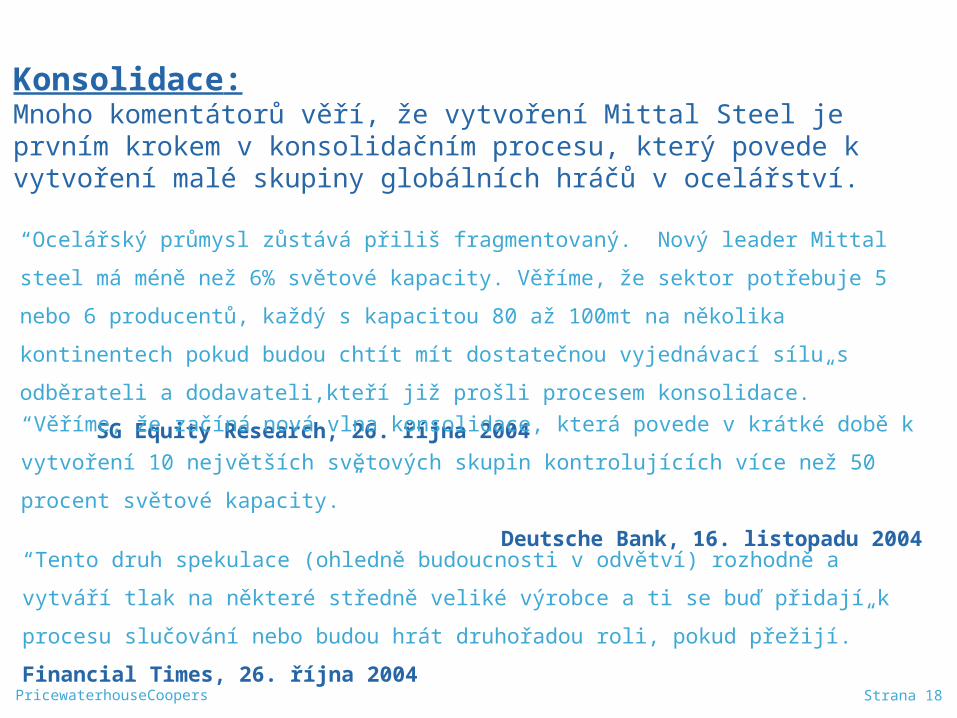

“Ocelářský průmysl zůstává přiliš fragmentovaný. Nový leader Mittal steel má méně než 6%

světové kapacity. Věříme, že sektor potřebuje 5 nebo 6 producentů, každý s kapacitou 80 až

100mt na několika kontinentech pokud budou chtít mít dostatečnou vyjednávací sílu s odběrateli

a dodavateli,kteří již prošli procesem konsolidace.” SG Equity Research, 26. října

2004

“Věříme, že začíná nová vlna konsolidace, která povede v krátké době k vytvoření 10 největších

světových skupin kontrolujících více než 50 procent světové kapacity.”

Deutsche Bank, 16. listopadu 2004

“Tento druh spekulace (ohledně budoucnosti v odvětví) rozhodně a vytváří tlak na některé

středně veliké výrobce a ti se buď přidají k procesu slučování nebo budou hrát druhořadou roli,

pokud přežijí.” Financial Times, 26. října 2004

Konsolidace: Mnoho komentátorů věří, že vytvoření Mittal Steel je prvním krokem v konsolidačním procesu, který povede k vytvoření malé skupiny globálních hráčů v ocelářství.

Strana 19PricewaterhouseCoopers

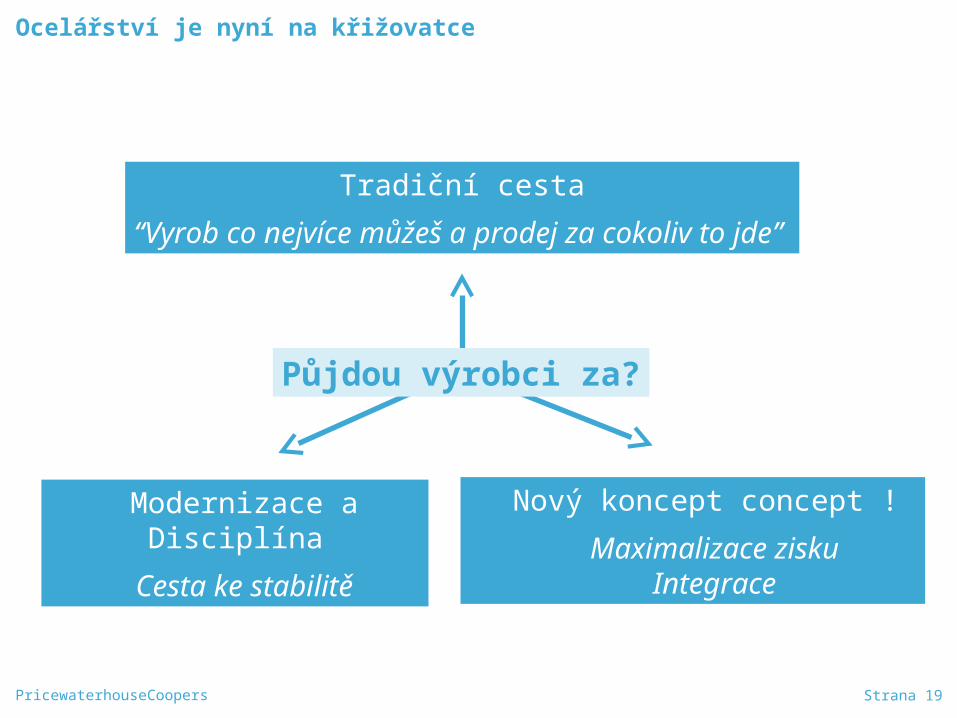

Ocelářství je nyní na křižovatce

Tradiční cesta

“Vyrob co nejvíce můžeš a prodej za cokoliv to jde”

Modernizace a Disciplína

Cesta ke stabilitě

Nový koncept concept !

Maximalizace ziskuIntegrace

Půjdou výrobci za?

Strana 20PricewaterhouseCoopers

Děkuji za pozornost