199

Stední škola pírodovdná a zemdlská Nový Jiín

| Date post: | 11-Apr-2015 |

| Category: |

Documents |

| Upload: | api-3745353 |

| View: | 230 times |

| Download: | 5 times |

��� � � � � � � �� ��� � ��� � � � � � �� �� � � ��� �� � � � �

����������

��������������� ����������������� �������������� ���� �������� � ���� ������� � ���� ���� � � ���

St�ední škola p�írodov�dná a zem�d�lská

Nový Ji�ín

Ú�ETNICTVÍIng. Iveta Brožová

OBSAH:

Zásady ú�továníÚ�tová t�ída 1Ú�tová t�ída 2Ú�tová t�ída 0

ZÁSADY Ú�TOVÁNÍ

1. Majetek, kapitál2. Rozvaha (bilance)3. Zm�ny rozvahových stav�4. Soustava ú�t�5. Ú�etní zápisy6. Ú�tová osnova

Majetek podniku, kapitálMajetek je vše, co podnik vlastní a je ur�eno k

podnikání.Na majetek podniku nahlížíme ze dvou hledisek:1. majetek uspo�ádaný podle složení (jaký majetek

podnik má) – v ú�etnictví ozna�ujeme jako AKTIVA2. majetek uspo�ádaný podle zdroj� krytí (z �eho byl

po�ízen) – v ú�etnictví ozna�ujeme jako PASIVA

Aktiva se musí vždy rovnat pasiv�m, protože se jedná o tentýž majetek, který je sledován ze dvou r�zných pohled�.

AKTIVA = PASIVA

Majetek uspo�ádaný podle složení:

1. Dlouhodobý majetek• Dlouhodobý hmotný majetek• Dlouhodobý nehmotný majetek• Dlouhodobý finan�ní majetek

2. Ob�žný majetek• Zásoby• Finan�ní prost�edky (pen�žní prost�edky,

ceniny, krátkodobé cenné papíry)• Pohledávky

Majetek uspo�ádaný podle zdroj� krytí:

1. Vlastní zdroje (vlastní kapitál)• Základní kapitál (jeho podoba závisí na právní form� ÚJ)

• Fondy (kapitálový fond, fondy ze zisku, ostatní fondy)

• Nerozd�lený zisk (�istý zisk b�žného období, nerozd�lený zisk z minulých let)

2. Cizí zdroje (cizí kapitál)• Dlouhodobé cizí zdroje (dlouhodobé bankovní úv�ry,

rezervy)

• Krátkodobé cizí zdroje (krátkodobé bankovní úv�ry, závazky v��i dodavateli, zam�stnanc�m, pojiš�ovnám a institucím sociálního zabezpe�ení, státu

AKTIVA = PASIVA

Ze vztahu AKTIV a PASIV m�žeme odvodit další vztahy:

CIZÍ ZDROJE = MAJETEK – VLASTNÍ ZDROJE

VLASTNÍ ZDROJE = MAJETEK – CIZÍ ZDROJE

AKTIVA a PASIVA mohou být uspo�ádána v rozvaze.

Rozvaha (bilance)

� Zákon o ú�etnictví ukládá podnikatelským subjekt�m, aby prokazovaly stav svého majetku, kapitálu a závazk� v p�ehledné tabulce – rozvaze.

� Rozvaha je jeden z nejd�ležit�jších ú�etních výkaz�, který má p�edepsanou formu a musí jej sestavovat všechny subjekty, které vedou ú�etnictví (živnostníci, podniky, rozpo�tové organizace, p�ísp�vkové organizace, banky, pojiš�ovny, …)

� Aktiva a pasiva jsou v rozvaze uvedena v pen�žním vyjád�ení.

� Rozvaha vyjad�uje stav AKTIV a PASIV (majetku a zdroj�financování), sestavených k ur�itému dni, tzv. rozvahovému dni

Základní pojmya druhy rozvah Schéma rozvahy P�íklady

Základní pojmy a druhy rozvah

� Rozvahové položky – jednotlivé položky aktiv a pasiv (pohledávky, materiál, peníze….)

� Rozvahové stavy – pen�žní �ástky u jednotlivých rozvahových položek

� Rozvahová rovnováha – v rozvaze musí platit vztah AKTIVA = PASIVA

Druhy rozvah:• Pravidelné (�ádné) – sestavují se v

pravidelných termínech (pololetn�, �tvrtletn�, m�sí�n�….)

• Nepravidelné (mimo�ádné) – sestavují se p�i zahájení �innosti a p�i ukon�ení �innosti podniku

Schéma rozvahy

230.000Dodavatelé2.000Peníze v pokladn�110.000Odb�ratelé

2.452.000Pasiva celkem2.452.000Aktiva celkem

250.000Bankovní úv�ry240.000Peníze na ú�tu

Cizí kapitál100.000Materiál

50.000Rezervní fondOb�žný majetek1.922.000Základní kapitál2.000.000Budovy

Vlastní kapitálDlouhodobý majetekPASIVAAKTIVA

Rozvaha k 31. 12. 2006 (v K�)

Rozvahové položky Rozvahové stavyTypy

rozvah. zm�n

P�íklady – rozvaha:

• P�íklad 1• P�íklad 2• P�íklad 3

P�íklad 1

Ú�etní jednotka m�la k 1.1.200. následující stav majetku a zdroj� jeho krytí:

základní kapitál 8 570 000,-; bankovní ú�ty 1 500 000,-; odb�ratelé 340 000,-; zam�stnanci 800 000,-; pokladna 60 000,-; dlužné dan� 400 000,-; budovy 4 720 000,-; dlouh. finan�ní majetek 500 000,-; dodavatelé 650 000,-; rezervní fond 200 000,-; stroje 6 400 000,-; dlouh. bankovní úv�r 3 100 000,-; software 100 000,-; krátk. bankovní úv�r 1 000 000,-. zásoby 1 100 000,-; Sestavte rozvahu.

P�íklad 2

Sestavte rozvahu podniku, který m�l k 31.12. 200. následující stavy majetku a zdroj� krytí:

125 000,-dlužnédan�

880 000,-dl.nehmot.majetek

654 000,-zam�stn.

2 300 000,-stroje 234 000,-rezervnífond

1 225 000,-budovy

1 000 000,-dlouhod.bank.úv�r

2 050 000,-b�žný ú�et234 000,-dodavatelé

120 000,-odb�ratelé5 000,-pokladna 4 333 000,-základníkapitál

P�íklad 3

Sestavte rozvahu a. s. ABA, která vykazovala tento majetek a zdroje krytí:

software 315 000,-; dodavatelé 675 425,-; zisk b�žného roku 865 000,-; materiál 543 338,-; pokladna 24 000,-; odb�ratelé 346 740,-; budovy 4 230 000,-; stroje 5 234 000,-; výrobky 560 000,-; drobný dlouhodobý hmotný majetek 278 000,-; dlouhodobý bankovní úv�r 4 000 000,-; rezervní fond 340 000,-; b�žný ú�et 4 120 000,-; zam�stnanci 765 000,-; krátkodobý bankovní úv�r 500 000,-.Chyb�jící zdroj krytí vypo�ítejte.

Zm�ny rozvahových stav�

� �innosti, které ú�etní jednotky p�i svém podnikání uskute��uje, ozna�ujeme jako hospodá�ské operace.

� Tyto se zachycují na p�íslušných ú�etních dokladech a stávají se z nich ú�etní p�ípady.

� Ú�etnictví tyto ú�etní p�ípady zachycuje, z �ehož vyplývá, že dochází k neustálým pohyb�m a zm�nám ve stavu majetku a zdroj� jeho krytí.

� Tyto zm�ny se projevují následn� i v aktivech a pasivech, tzn. dochází ke zm�nám v rozvaze.

� Existují �ty�i základní typy zm�n v rozvaze.

Základní typy zm�n v rozvaze

Jednotlivé typy zm�n budeme aplikovat na konkrétním p�íkladu. Pro ú�tování bude použita p�edchozí rozvaha – viz. schéma rozvahy. Stavy, kde v rozvaze nastaly zm�ny, jsou v rozvaze vyzna�eny mod�e.

Zm�na 1Zm�na 2Zm�na 3Zm�na 4

Schéma základníchtyp� zm�n

P�íklad 2P�íklad 1

Rozpis rozvahydo ú�t�

1. ú�etní p�ípad

� Nákup materiálu v hotovosti 1.000,-- K�� V položce peníze v pokladn� dojde k úbytku

majetku (pen�z) a zárove� v položce materiál dojde k p�ír�stku majetku (materiálu)

� Najednou tedy došlo ke snížení a zárove� ke zvýšení AKTIV.

� PASIV se tato zm�na v�bec nedotkla.

Typ zm�ny Rozvaha po zm�nách

Typ zm�ny 1

-1.000,-Celkem+1.000,-Celkem

-1.000,-Penízev pokladn�

+1.000,-Materiál

A-A+

Rozvaha po zm�nách (A+,A-)

2.452.000Pasiva celkem2.452.000Aktiva celkem

110.000Odb�ratelé

230.000Dodavatelé1.000Peníze v pokladn�

250.000Bankovní úv�ry240.000Peníze na ú�tu

Cizí kapitál101.000Materiál

50.000Rezervní fondOb�žný majetek1.922.000Základní kapitál2.000.000Budovy

Vlastní kapitálDlouhodobý majetekPASIVAAKTIVA

Rozvaha k 31. 12. 2006 (v K�)

2. ú�etní p�ípad

� P�ijatá faktura od dodavatel� za nákup materiálu 20.000,-- K�� V položce materiál dojde ke p�ír�stku

majetku (materiálu) a zárove� v položce dodavatelé dojde k p�ír�stku závazku (dluhu) v��i dodavatel�m (zvýšení cizího zdroje krytí)

� Dojde tedy ke zvýšení AKTIV i PASIV (o 20.000,-- K�)

� Rozvahová rovnováha z�stává zachována

Typ zm�ny Rozvaha po zm�nách

Typ zm�ny 2

+20.000,-Celkem+20.000,-Celkem

+20.000,-Dodavatelé+20.000,-Materiál

P+A+

Rozvaha po zm�nách (A+,P+)

2.472.000Pasiva celkem2.472.000Aktiva celkem

110.000Odb�ratelé

250.000Dodavatelé1.000Peníze v pokladn�

250.000Bankovní úv�ry240.000Peníze na ú�tu

Cizí kapitál121.000Materiál

50.000Rezervní fondOb�žný majetek1.922.000Základní kapitál2.000.000Budovy

Vlastní kapitálDlouhodobý majetekPASIVAAKTIVA

Rozvaha k 31. 12. 2006 (v K�)

3. ú�etní p�ípad

� Výpis z b�žného ú�tu – splátka bankovního úv�ru 50.000,-- K�� V položce peníze na ú�tu dojde k úbytku

majetku (pen�z) a zárove� v položce bankovní úv�ry dojde k úbytku závazku (dluhu) v��i bance (snížení cizího zdroje krytí)

� Dojde tedy ke snížení AKTIV i PASIV (o 50.000,-- K�)

� Rozvahová rovnováha z�stává zachována

Typ zm�ny Rozvaha po zm�nách

Typ zm�ny 3

-50.000,-Celkem-50.000,-Celkem

-50.000,-Bankovní úv�ry

-50.000,-Peníze na ú�tu

P-A-

Rozvaha po zm�nách (A-,P-)

2.422.000Pasiva celkem2.422.000Aktiva celkem

110.000Odb�ratelé

250.000Dodavatelé1.000Peníze v pokladn�

200.000Bankovní úv�ry190.000Peníze na ú�tu

Cizí kapitál121.000Materiál

50.000Rezervní fondOb�žný majetek1.922.000Základní kapitál2.000.000Budovy

Vlastní kapitálDlouhodobý majetekPASIVAAKTIVA

Rozvaha k 31. 12. 2006 (v K�)

4. ú�etní p�ípad

� Faktura p�ijatá od dodavatele zaplacena z bankovního úv�ru 20.000,-- K�� V položce dodavatelé dojde k úbytku

závazku (dluhu) v��i dodavatel�m a zárove� v položce bankovní úv�ry dojde k p�ír�stku závazku (dluhu) v��i bance

� Najednou tedy došlo ke snížení a zárove� ke zvýšení PASIV.

� AKTIV se tato zm�na v�bec nedotkla.

Typ zm�ny Rozvaha po zm�nách

Typ zm�ny 4

+20.000,-Celkem-20.000,-Celkem

+20.000,-Bankovní úv�ry

-20.000,-Dodavatelé

P+P-

Rozvaha po zm�nách (P-,P+)

2.422.000Pasiva celkem2.422.000Aktiva celkem

110.000Odb�ratelé

230.000Dodavatelé1.000Peníze v pokladn�

220.000Bankovní úv�ry190.000Peníze na ú�tu

Cizí kapitál121.000Materiál

50.000Rezervní fondOb�žný majetek1.922.000Základní kapitál2.000.000Budovy

Vlastní kapitálDlouhodobý majetekPASIVAAKTIVA

Rozvaha k 31. 12. 2006 (v K�)

Schéma základních typ� zm�n v rozvaze

P-A-3. typzm�ny

P+A+2. typzm�ny

P+P-4. typzm�ny

A-A+ 1. typzm�ny

I když došlo po ú�etních p�ípadech ke zm�nám rozvahových stav� izm�nám v sou�tech aktiv a pasiv, platí základní zásada – rozvaha musí z�stat vyrovnaná. Sou�ty aktiv a pasiv se musí rovnat.

P�íklad 1

p�ijatá faktura za nákup materiálu

splatili jsme �ást dluhu dodavatel�m z bankovního ú�tu

splatili jsme �ást úv�ru z bankovního ú�tu

vybrali jsme do pokladny peníze z b�žného ú�tu

koupili jsme po�íta� v hotovosti

faktura od dodavatele za stroj

dodavateli jsem uhradili dluh z bankovního úv�ru

úhrada pohledávky odb�ratelem na náš b�žný ú�et

nákup materiálu za hotové a jeho p�evzetí na sklad

Ur�ete, kterých rozvahových stav� se dotknout tyto ú�etní p�ípady:

P�íklad 2

� Podnik m�l k 1.1. tento stav aktiv a pasiv (�ástky uvedeny v tis.K�): bankovní ú�ty (b�žný ú�et) 550,-; dlouhodobý majetek 1 235,-; dodavatelé 330,-; odb�ratelé 180,-; peníze v pokladn� 25,-; materiál 200,-; zam�stnanci 230,-. Ur�ete výši základního kapitálu a zaznamenejte v rozvaze tyto zm�ny:

a) odb�ratel poukázal na náš bankovní ú�et 150,-b) zaplatili jsme dodavatel�m �ást dluhu 180,-c) do pokladny jsme vybrali z banky (b�žného ú�tu) na mzdy

230,-d) zam�stnanc�m jsme vyplatili mzdy v hotovosti 230,-e) nakoupili jsem materiál na fakturu od dodavatel� za 60,-

Rozpis rozvahy do ú�t�

� Po každém vzniklém ú�etním p�ípadu by se m�la znovu sestavit i rozvaha, kde se zm�na projeví.

� V praxi takto postupovat nelze, protože:- opisování všech položek rozvahy je zbyte�né,

pracné,- opisováním položek m�že docházet k chybám,- rozvaha dává p�ehled o složení aktiv a pasiv, ale

nedává p�ehled o zm�nách v jednotlivých aktivech, pasivech.

• Proto pro každé aktivum a pasivum zakládáme samostatnou p�ehlednou tabulku, která vznikne rozpisem rozvahy. Této tabulce �íkáme Ú�ET.

Soustava ú�t�

�Ú�et, jeho podstata, �len�ní ú�t�

�Podvojná soustava�Rozvahové ú�ty�Výsledkové ú�ty�Uzavírání ú�t��Opakovací p�íklady

Ú�et a jeho podstata

� Ú�et (konto) je samostatná evidence pro jednu položku rozvahy

� Ú�et je tedy tabulka, která má dv� strany Má dáti a Dal (MD, D)

� Pro školní ú�ely budeme používat jednodušší tabulku ve form� písmene T

Schéma ú�tu �len�ní ú�t�

Schéma ú�tu

MD DNázev ú�tu

levá strana

dlužnická

debetní

zápisy na vrub

pravá strava

v��itelská

kreditní

zápisy ve prosp�ch

�len�ní ú�t�1. Rozvahové ú�ty:

• aktivní • pasivní

2. Výsledkové ú�ty:• výnosové • nákladové

3. Podrozvahové ú�ty - slouží k evidování majetkových složek, k nimž nemá ÚJ vlastnické právo a které používá nebo o n� pe�uje nap�. najatý majetek, zásoby p�ijaté ke zpracování, závazky z leasingu,…

4. Kalkula�ní ú�ty – zjiš�uje se na nich po�izovací cena majetku

5. Uzáv�rkové ú�ty – po�áte�ní ú�et rozvážný, kone�ný ú�et rozvážný, výkaz zisku a ztrát

Podvojná soustava

� Ú�ty, na kterých zapisujeme ú�etní p�ípad na stran� MD a D, ozna�ujeme jako ú�ty souvztažné, a zápisy na nich jsou souvztažné zápisy. Na t�chto ú�tech uplat�ujeme podvojný zápis. Stejná �ástka se promítne dvakrát na r�zné ú�ty.

� V ú�etnictví provádíme:� jednoduché ú�etní zápisy – ú�etní p�ípad zapíšeme

na jednom ú�tu na stran� MD a na druhém ú�tu na stran� D

� složený ú�etní zápis – ú�etní p�ípad zapíšeme na jednom ú�tu na stranu D a na dvou a více ú�tech na stran� MD nebo naopak

Rozvahové ú�ty

� Rozpisem levé strany rozvahy do ú�tu nám vzniknou ú�ty aktivní a rozpisem pravé strany ú�ty pasivní.

� Na každém ú�tu zachycujeme po�áte�ní stav, p�ír�stky, úbytky a stav kone�ný.

Zásady ú�továnína rozvahových

ú�tech

Schéma aktivního a pasivního

ú�tu

Obraty a z�statky na ú�tech

Zásady ú�tování na rozvahových ú�etech1. Po�áte�ní stav zapisujeme na aktivní ú�ty na stranu MD, na

pasivní ú�ty na stranu D (podle rozvahy - aktiva vlevo, pasiva vpravo).

2. P�ír�stky zvyšují po�áte�ní stav, proto je zapisujeme na stejnou stranu jako po�áte�ní stav, tzn. na aktivní ú�ty na stranu MD, na pasivní ú�ty na stranu D.

3. Úbytky snižují po�áte�ní stav, proto je zapisujeme na opa�nou stranu, než po�áte�ní stav, tzn. na aktivní ú�ty na stranu D, napasivní ú�ty na stranu MD.

4. Kone�ný stav je na stejné stran� jako po�áte�ní stav.

5. Zásada podvojnosti – �íká, že �ástku kterou jsme ú�tovali na jednom ú�tu na stran� MD musíme zaú�tovat na jiném ú�tu na stran� D. Zjednodušený zápis je MD=DTato zásada má d�ležitou kontrolní funkci – jestliže po zaú�tování ú�etního p�ípadu neplatí MD = D, ú�tovali jsme chybn�.

Schéma aktivního a pasivního ú�tu

MD Aktivní ú�et D

PS

p�ír�stky úbytky

KS

MD Pasivní ú�et D

PS

úbytky p�ír�stky

KS

Obraty a z�statky na ú�tech

� B�hem ú�etního období ú�tujeme pen�žní �ástky na stranu MD nebo D p�íslušného ú�tu.

� Sou�et zm�n na jedné stran� ú�tu se nazývá obrat. (Sou�ty �ástek na stran� MD p�edstavují obraty strany MD a sou�ty na stran� D p�edstavují obraty strany D.)

� Do obratu se nezahrnuje po�áte�ní stav.� Koncem ú�etního období vypo�ítáme kone�né

z�statky ú�t�:

KS aktivních ú�t� = PS + obrat MD – obrat D

KS pasivních ú�t� = PS + obrat D – obrat MD

Výsledkové ú�ty

• V hospodá�ské �innosti podniku nedochází pouze ke zm�nám v aktivech a pasivech

• Dochází i dalším zm�nám:a) spot�eb� výrobních faktor� (vznikají náklady)b) výstup�m z výrobního procesu (vznikají výnosy)

• Tyto náklady a výnosy ú�tujeme na nákladových a výnosových ú�tech

• Souhrnn� tyto ú�ty nazýváme výsledkovými ú�ty• Rozdíl mezi náklady a výnosy p�edstavuje

HOSPODÁ�SKÝ VÝSLEDEK (zisk nebo ztrátu)

Zásady ú�továnína výsledkových

ú�tech

Náklady avýnosy

Náklady a výnosy

Náklady• Pen�žní vyjád�ení

spot�eby výrobních faktor�• Ú�tují se na nákladových

ú�tech (na stran� MD)• Snižují hospodá�ský

výsledek, tzn. zp�sobují úbytek pasiv na ú�tu hospodá�ského výsledku –na stran� MD

• Souvztažn� k nákladovým ú�t�m ú�tujeme na rozvahových ú�tech (A-, P+), náklad tedy vzniká jako úbytek aktiv nebo p�ír�stek pasiv

Výnosy• Pen�žní vyjád�ení výstup�

z výrobního procesu• Ú�tují se na výnosových

ú�tech (na stran� D)• Zvyšují hospodá�ský

výsledek, tzn. zp�sobují p�ír�stek pasiv na ú�tu hospodá�ského výsledku –na stran� D

• Souvztažn� k výnosovým ú�t�m ú�tujeme na rozvahových ú�tech (A+, P-), výnos tedy vzniká jako p�ír�stek aktiv nebo úbytek pasiv

Hospodá�ský výsledek

� HV zjiš�ujeme porovnáním náklad� a výnos�� HV m�že být zisk nebo ztráta

� HV je pro podnik zdroj financování (vlastní zdroj financování) = PASIVA

HV = N - V ZISK = V > N ZTRÁTA = V < N

MD HV (pasivní ú�et) D

náklady výnosy

P- P+

Náklady a výnosy neú�tujeme na ú�et hospodá�ského

výsledku,ale na samostatné nákladové a výnosové ú�ty.

Zásady ú�tování na výsledkových ú�tech

1. Výsledkové ú�ty nemají po�áte�ní stav.

2. Náklady ú�tujeme na stranu MD.

3. Výnosy ú�tujeme na stranu D.4. Zásada podvojnosti.

Uzavírání ú�t�

• Ú�ty se uzavírají zapsáním kone�ného stavu,který je vyrovnává.

• Výsledkové ú�ty se uzavírají p�evodem kone�ného stavu na ú�et zisk� a ztrát, který je podkladem pro sestavení výsledovky.

• Rozvahové ú�ty se uzavírají p�evodem kone�ného stavu na kone�ný ú�et rozvážný, který je podkladem pro sestavení rozvahy.

• P�i uzavírání musí platit zásada podvojnosti.

Opakovací p�íklady

� P�íklad 1� P�íklad 2� P�íklad 3� P�íklad 4� P�íklad 5� P�íklad 6

P�íklad 1

Ur�ete o jaké ú�ty se jedná a na které stran� budou mít zaznamenány PS:

• dodavatelé, odb�ratelé, bankovní úv�r, zam�stnanci, stroje, bankovní ú�ty (b�žný ú�et), základní kapitál, zásoby, nerozd�lený zisk, pokladna, budova.

P�íklad 2

� A. s. m�la na b�žném ú�tu PS 1 500 000,--K�. Zaznamenejte PS a zaú�tujte ú�etní p�ípady, vypo�t�te obraty a kone�ný z�statek.

1. Z b�žného ú�tu jsme uhradili dodavatel�m 300 000,-- K�

2. Na b�žný ú�et složena z pokladny hotovost 20 000,-- K�

3. Odb�ratelé uhradili fakturu a na b�žný ú�et poukázali 600 000,-- K�

4. Z b�žného ú�tu uhrazeny úroky z úv�ru 80 000,--

P�íklad 3

A. s. m�la tento majetek a zdroje krytí:� b�žný ú�et 1 500 000,--; dodavatelé 300 000,--;

pokladna 40 000,--; materiál na sklad� 600 000,--; odb�ratelé 250 000,--; zam�stnanci 700 000,--; dlouhodobý hmotný majetek 6 900 000,--; bankovní úv�r 1 200 000,-- K�.

� Základní kapitál vypo�t�te.

Sestavte rozvahu, po�áte�ní ú�et rozvážný, otev�ete ú�ty a zaznamenejte PS.

P�íklad 4

S. r. o. m�la tyto stavy majetku a zdroj� krytí:� materiál 55 000,-; b�žný ú�et 800 000,-; dodavatelé 40 000,-;

odb�ratelé 60 000,-; dopravní prost�edky 200 000,-; krátkodobý bankovní úv�r 200 000,-; základní kapitál vypo�t�te.

Sestavte rozvahu, po�áte�ní ú�et rozvážný, otev�ete ú�ty a zapište PS.

Na ú�tech zaú�tujte následující ú�etní p�ípady:1. Faktura p�ijatá za materiál – sou�asn� byl p�evzat na sklad

12 000,-2. Výpis z BÚ – úhrada faktury dodavatel�m 25 000,-3. Odb�ratelé uhradili �ást pohledávek v hotovosti 15 000,-4. Dodavatel zaslal fakturu za námi spot�ebovanou elektrickou

energii za 10 000,-5. Výpis z BÚ – úhrada �ásti bankovního úv�ru 30 000,-6. Výdej materiálu ze skladu do dílny na zpracování za 5 000,-

P�íklad 5

1. Vystavená faktura za prodej našich výrobk� za 40 000,-

2. Odb�rateli jsme provedli službu, kterou uhradil v hotovosti 1 500,-

3. Zam�stnanc�m byly p�iznány mzdy ve výši 90 000,-4. Obdrželi jsme fakturu od dodavatele, který nám

provedl opravu stroje za 15 000,-5. Tržby za prodané zboží v hotovosti 120 000,-

Ú�etní p�ípady zaú�tujte, sestavte Ú�et zisk� a ztrát a zjist�te výsledek hospoda�ení.

P�íklad 6

Zaú�tujte náklady a výnosy:

1. Výdejka materiálu ze skladu 5 000,-2. Faktura p�ijatá za energii 25 000, -3. Faktura vydaná – prodali jsme odb�ratel�m naše

výrobky 80 000,-4. Zaplatili jsme v hotovosti za opravu po�íta�e 1 500,-5. Zaú�tování mezd do náklad� 70 000,-6. Odb�ratel zaplatil v hotovosti za opravu stroje

3 000,-

Ú�etní zápisy

• Ú�etní zápisy jsou ú�etní záznamy, které provádíme do ú�etních knih.

• M�žeme je sledovat ze dvou hledisek:a) z hlediska v�cného (obsahu)b) z hlediska �asového

• Ú�etní knihy je možno vést na volných listech, formou vázaných knih nebo formou sestav vyhotovených výpo�etní technikou

Z v�cného hlediska:

• SYNTETICKÁ EVIDENCE– Stav a zm�ny majetku a závazk� jsou evidovány souhrnn�,

v pen�žním vyjád�ení.– Zápisy se vedou na syntetických ú�tech – odb�ratelé,

dodavatelé, peníze v pokladn�, bankovní úv�r, … .– Kniha pro tyto zápisy se nazývá HLAVNÍ KNIHA.

� ANALYTICKÁ EVIDENCE– stav a zm�ny majetku a závazk� jsou podrobné – jsou vedeny

v jednotkách pen�žních, ale také v jednotkách množství.– Analytická evidence se vede k p�íslušné syntetické evidenci.

Nap�.: k ú�tu materiál na sklad� – skladní karty, k ú�tu dlouhodobý majetek – inventární karty, … .

– Ú�etní kniha se nazývá – KNIHA ANALYTICKÉ EVIDENCE.

Mezi syntetickou a analytickou evidenci musí být shoda v po�áte�ním stavu, p�ír�stcích, úbytcích i kone�ném stavu. �íselná shoda se kontroluje pomocí kontrolních soupisek.

Z �asového hlediska:

� Provádíme �asové, chronologické zápisy, tzn., že ú�etní p�ípady zapisujeme v �asové posloupnosti tak, jak za sebou následují.

� Ú�etní p�ípady zapisujeme ihned po jejich vzniku.

� Tyto zápisy mají d�ležitou kontrolní funkci – dodate�n� nelze nic vypustit ani p�idat.

� Ú�etní kniha se nazývá DENÍK.

Ú�tová osnova

� Ú�etní osnovy jsou základem jednotné organizace finan�ního ú�etnictví.

� Vydává je ministerstvo financí jako sm�rné ú�tové osnovy.

� Pro ú�etní jednotky, které ú�tují v soustav� podvojného ú�etnictví jsou závazné tyto osnovy:– ú�tová osnova pro podnikatele– ú�tová osnova pro pen�žní ústavy– ú�tová osnova pro pojiš�ovny– ú�tová osnova pro rozpo�tové a p�ísp�vkové

organizace– ú�tová osnova pro politické strany a hnutí, ob�anská

sdružení, sdružení PO, nadace, církve

Ú�tová osnova pro podnikatele

� Je �len�na do 10 t�íd (0 – 9), t�ídy mají jednomístné ozna�ení

� T�ídy se dále d�lí do ú�tových skupin – mají dvoumístné ozna�ení, nap�. skupina 01, 02, 11, …

� Skupiny obsahují konkrétní syntetické ú�ty – t�ímístné ozna�ení, nap�. 321 dodavatelé, 311 odb�ratelé, 112 materiál na sklad�, … .Ú�et 321 3 ozna�ení t�ídy

32 ozna�ení skupiny321 ú�et

� Každá ú�tová t�ída má p�esn� vymezený obsahUspo�ádání

ú�tové osnovy Ú�tový rozvrh Postupy ú�tování

Uspo�ádání ú�tové osnovy0 – Dlouhodobý majetek A ú�ty

Obsahuje ú�ty pro evidenci DM, po�ízení DM, oprávky k DM, … .1 – Zásoby A ú�ty

Obsahuje ú�ty pro evidenci stavu a pohybu zásob – materiál na sklad�, zboží, výrobky, 2 – Finan�ní ú�ty A i P ú�ty

Obsahuje ú�ty pen�žních prost�edk�, krátkodobého finan�ního majetku, ú�ty krátkodobých bankovních úv�r�.

3 – Zú�tovací vztahy A i P ú�tyObsahuje ú�ty pro sledování pohledávek a krátkodobých závazk�. Nap�. dodavatelé,

odb�ratelé, zam�stnanci, … .4 – Kapitálové ú�ty a ú�ty dlouhodobých závazk� P ú�ty

Obsahuje ú�ty pro evidenci vlastního kapitálu a ú�ty pro evidenci dlouhodobých závazk�.

5 – Náklady N ú�tyObsahuje ú�ty pro evidenci náklad� – náklady jsou zde uspo�ádány podle druhu.

6 – Výnosy V ú�tyObsahuje ú�ty pro evidenci výnos� – výnosy jsou zde uspo�ádány podle druhu.

7 – Záv�rkové a podrozvahové ú�ty8 a 9 – Vnitropodnikového ú�etnictví

Ú�tový rozvrh

� Každá ú�etní jednotka musí na za�átku ú�etního období sestavit Ú�TOVÝ ROZVRH.

� Je to seznam všech syntetických i analytických ú�t�, které bude organizace v daném ú�etním období používat.

� Syntetické ú�ty �erpá ze sm�rné ú�tové osnovy.

� Analytické ú�ty zadává dle svých pot�eb.

Postupy ú�tování

�Zákon o ú�etnictví obsahuje postupy ú�tování, kde vysv�tluje obsah ú�tu a popisuje nápl� každého ú�tu.

�Zajiš�uje tak jednotný postup ú�tování konkrétních ú�etních p�ípad�.

Ú�TOVÁ T�ÍDA 0DLOUHODOBÝ MAJETEK

1. Charakteristika, �len�ní a oce�ování DM2. Ú�tování po�ízení DM a jeho za�azení do

užívání3. Odpisování DM4. Vy�azení DM z evidence5. Ú�etní p�ípady související s vy�azením DM6. Ú�tování dlouhodobého finan�ního majetku

P�ÍKLADYPo�ízení DM a jeho za�azenído užívání

P�ÍKLADYOdpisování DM

Vy�azení DM

OPAKOVACÍP�ÍKLADY

Charakteristika, �len�ní a oce�ování DM

• Je to majetek dlouhodobého charakteru, tzn. jeho doba použitelnosti je delší než jeden rok, ve výrobním procesu se nespot�ebovává najednou – pouze se opot�ebovává (hodnota opot�ebení vyjád�ená formou odpis�)

• Eviduje se v ú�tové t�íd� 0 • �len�ní DM: (podrobn�ji viz. Ekonomika)

• Dlouhodobý hmotný majetek (skupina 01)• Dlouhodobý nehmotný majetek (skupina 02)• Dlouhodobý finan�ní majetek (skupina 03)

• Oce�ování DM• Zp�soby po�ízení DM

Oce�ování DM

� Majetek oce�uje podnik vstupní cenou, která se liší podle zp�sobu po�ízení majetku.

� Zp�soby ocen�ní:a) po�izovací cenou (DHM, DNM, DFM)

• po�izovací cena = cena po�ízení + náklady související s po�ízením (cena po�ízení je cena nákupu náklady související s po�ízením jsou nap�. doprava, instalace, montáž, clo)

b) cenou ve vlastních nákladech (DHM, DNM)• tato cena se používá v p�ípad�, kdy si firma vyrobí DM

c) reproduk�ní po�izovací cenou (DHM, DNM)• použije se v p�ípad�, kdy podnik nemá od majetku doklad o jeho

hodnot� nap�. p�i vkladu majetku z osobního vlastnictví• reproduk�ní po�izovací cena je stanovena odhadcem jako cena

odhadní

Zp�soby po�ízení DM

� dodavatelsky – nákupem od dodavatele na fakturu, nebo zaplacením v hotovosti

� vlastní �inností (aktivace) – vlastní výroba DM, p�i�emž vzniká nová hodnota tj. výkon v podob� vyrobeného DM, proto ú�tujeme na výnosových ú�tech; cena po�ízeného DM se rovná sou�tu všech náklad� vynaložených na po�ízení (vlastní náklady)

� bezplatným nabytím – darováním, p�evodem z osobního užívání do podnikání, …

� Další možnosti jsou: vklad majetku spole�níky, finan�ní leasing

Po�ízení DM

• Po�ízení majetku ú�tujeme pomocí kalkula�ních ú�t�:• Ú�et 041 – Po�ízení dlouhodobého

nehmotného majetku• Ú�et 042 – Po�ízení dlouhodobého hmotného

majetku• Ú�et 043 – Po�ízení dlouhodobého hmotného

majetku neodepisovaného (neodepisuje se, tzn. nepoužívá se ú�et oprávek)

• Na tyto ú�ty se ú�tují rovn�ž všechny vedlejší náklady spojené s po�ízením, tzn. že na ú�tech po�ízení zjistíme po�izovací cenumajetku

• Zp�soby po�ízení – ú�etní p�ípady

Zp�soby po�ízení – ú�etní p�ípady

1. Nákup DM v hotovosti2. P�ijatá faktura za nákup DM (od

dodavatele)

3. Po�ízení DM ve vlastní režii (vyrobení vlastní �inností)

4. P�evod z osobního užívání do podnikání

Nákup DM v hotovosti

MD D MD D041 – Po�ízení DNM042 – Po�ízení DHM 211 - Pokladna

A+p�ír�stek majetku v po�ízení

A-úbytek pen�z v

pokladn�

P�ijatá faktura za nákup DM

MD D MD D041 – Po�ízení DNM042 – Po�ízení DHM

A+p�ír�stek majetku v po�ízení

321 - Dodavatelé

P+p�ír�stek

závazk� k dodavatel�m

Po�ízení DM ve vlastní režii

MD D MD D041 – Po�ízení DNM042 – Po�ízení DHM

A+p�ír�stek majetku v po�ízení

623 – Aktivace DNM624 – Aktivace DHM

Vvzniká výnos

(výstup z výroby, který byl použit pro

vlastní pot�ebu)

P�evod z osobního užívání do podnikání

MD D MD D041 – Po�ízení DNM042 – Po�ízení DHM

A+p�ír�stek majetku v po�ízení

4.. – Základní kapitál

P+jedná se o

vklad podnikatele =

zvýší se vlastní zdroje financování

Za�azení DM do užívání

� Ú�tujeme po dokon�ení po�ízení na kalkula�ních ú�tech (041, 042)

� Majetek se p�evádí na základ� „Protokolu o za�azení“ z ú�t� po�ízení na p�íslušné majetkové ú�ty (ú�tová skupina 01, 02), kde je evidován po celou dobu jeho používání v podniku

� Ú�tuje se v po�izovací cen�� Dále majetek zaevidujeme do inventární karty

nebo do inventární knihy� Za�azení DM do užívání – ú�etní p�ípad

Za�azení DM do užívání

MD D MD D041 – Po�ízení DNM042 – Po�ízení DHM

A-úbytek

majetku v po�ízení

(v PC)

01. - DNM02. - DHM

A+p�ír�stek majetku

(v PC)

Odpisování DM

� Odpis – pen�žní vyjád�ení hodnoty opot�ebení DM, tzn. pro podnik p�edstavuje NÁKLAD �Rozlišujeme opot�ebení fyzické a morální (viz.

Ekonomika)� Oprávky – souhrn doposud provedených

odpis� (od za�átku odpisování)� Z�statková cena = vstupní cena – oprávky� �len�ní odpis� (da�ové a neda�ové), zp�soby

odpisování (zrychlené a rovnom�rné), odpisové skupiny – viz. Ekonomika

� Ú�tování odpis�

Ú�tování odpis�

MD D MD D

Odpisy jsou pen�žním vyjád�ením opot�ebení DM = NÁKLAD

Snižují hodnotu majetku – ale nep�ímo p�es oprávky

551 - Odpisy07. – Oprávky k DNM08. – Oprávky k DHM

N vznik

náklad�

A-úbytek

hodnoty majetku –nep�ímo p�es ú�et oprávek

P�íklady – po�ízení DM a jeho za�azení do užívání

�P�íklad 1�P�íklad 2�P�íklad 3

P�íklad 1

Po�áte�ní stavy: pokladna 8 000,-bankovní ú�et 990 000,-

1. Nákup tiska�ského stroje na fakturu: cena bez DPH 800 000,-DPH 19% 152 000,-celkem 952 000,-

2. P�ijatá faktura za montáž a p�ipojení:cena bez DPH 10 000,-DPH 19% 1 900,-celkem 11 900,-

3. V hotovosti uhrazeno p�epravné za dopravu tiska�ského stroje ve výši 4 760,-(cena bez dan� 4 000K�, DPH 760K�)

4. Uvedení stroje do užívání …5. Výpis z ú�tu: úhrada faktury za tiska�ský stroj …

P�íklad 2

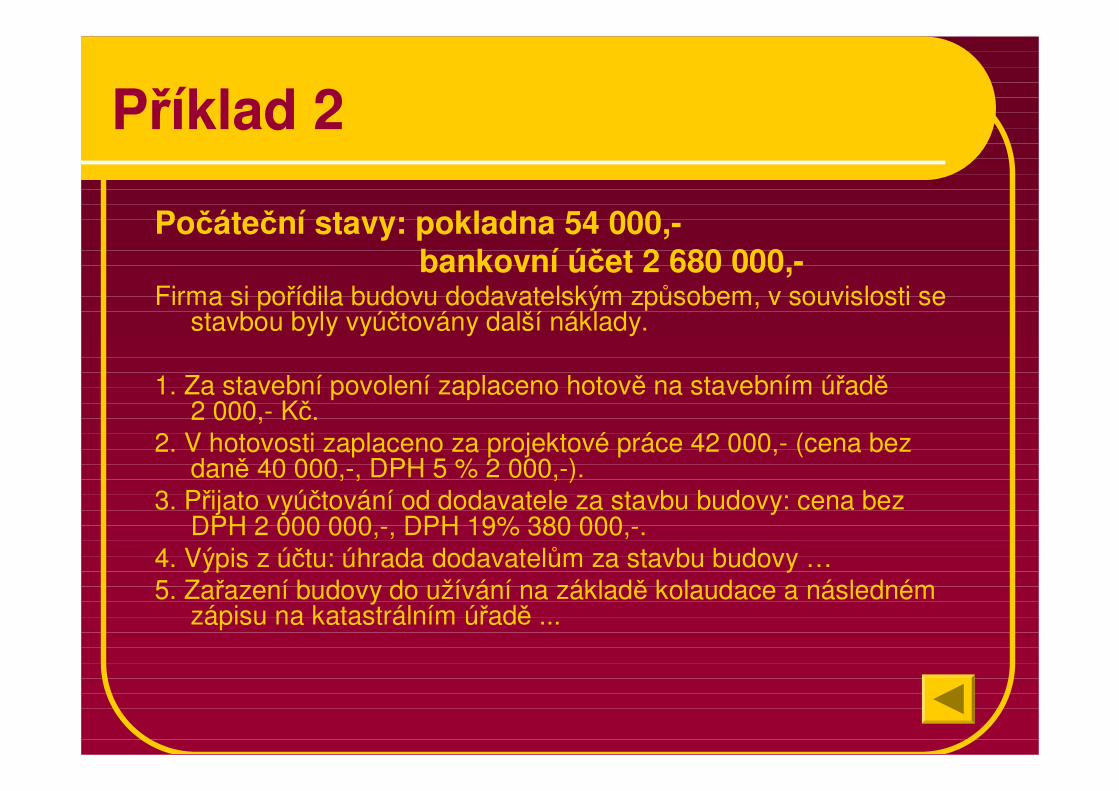

Po�áte�ní stavy: pokladna 54 000,-bankovní ú�et 2 680 000,-

Firma si po�ídila budovu dodavatelským zp�sobem, v souvislosti se stavbou byly vyú�továny další náklady.

1. Za stavební povolení zaplaceno hotov� na stavebním ú�ad� 2 000,- K�.

2. V hotovosti zaplaceno za projektové práce 42 000,- (cena bez dan� 40 000,-, DPH 5 % 2 000,-).

3. P�ijato vyú�tování od dodavatele za stavbu budovy: cena bez DPH 2 000 000,-, DPH 19% 380 000,-.

4. Výpis z ú�tu: úhrada dodavatel�m za stavbu budovy …5. Za�azení budovy do užívání na základ� kolaudace a následném

zápisu na katastrálním ú�ad� ...

P�íklad 3

Po�áte�ní stav: bankovní ú�et 850 000,-

1. Faktura od dodavatele za nákup obráb�cího stroje: cena bez dan� 500 000,-, DPH 19% 95 000,-.

2. Faktura od dodavatele za dopravu: cena bez dan� 2 500,-, DPH 5% 125,-.

3. VÚD – montáž stroje provedena vlastními pracovníky ve vlastních nákladech 1 200,-.

4. Obráb�cí stroj byl zapsán do používání v po�izovací cen� …

5. Výpis z ú�tu: úhrada faktury dodavateli – obráb�cí stroj …

P�íklady – odpisování DM

�P�íklad 1 (výpo�et odpis�)�P�íklad 2 (výpo�et odpis�) �P�íklad 3�P�íklad 4�P�íklad 5

P�íklad 1

Podnik po�ídil v roce 2005 kopírovací stroj za 90 000,- K�a za�adil jej do první odpisové skupiny.

CelkemCelkem

2007

2006

2005

Z�statková cenaDa�ovýodpis

Výpo�et ro�ního odpisu

Da�ovýodpis

Výpo�et ro�ního odpisuRok

�ešení rovnom�rnou metodou �ešení zrychlenou metodou

P�íklad 2

Vy�azení: Datum vy�azení:

31.12.2007

31.12.2006

31.12.2005

Odpis 200431.12.2004

Z�stat. cenaOprávkyOdpisKoeficientTextDatum

Zp�sob odepisování: zrychlenýOdpisová skupina 1a

Po�izovací cena: 240 000,- K�

Datum uvedení do užívání: 20.10.2004Název, popis DM: osobní automobil Š Fabia

Inventární karta

Dopl�te:

P�íklad 3

1. P�ijatá faktura – nákup nábytku: cena bez dan� 100 000K�, DPH 19 000K�.

2. P�ijatá faktura – doprava a montáž nábytku: cena bez dan� 20 000K�, DPH 3 800K�.

3. Protokol – za�azení nábytku do užívání (�ástku ur�ete)

4. Zaú�tování da�ového odpisu nábytku 20 000,-.

P�íklad 41. P�ijatá faktura za nákup traktoru 800.000,-2. Doprava traktoru byla provedena ve vlastní režii 10.000,-3. P�ijatá faktura za nákup software 60.000,-4. Instalaci software jsme hradili v hotovosti 3.000,-5. Po�íta� p�evedl podnikatel z osobního užívání do podnikatelské

�innosti 40.000,-6. Budovu jsme si po�ídili ve vlastní režii 1.500.000,-7. Za�azení do užívání:

• traktoru (�ástku ur�ete)• softwaru (�ástku ur�ete)• po�íta�e (�ástku ur�ete)• budovy (�ástku ur�ete)

8. Odpis - �ástku ur�ete• traktoru (2. odp. skupina, zrychlené odpisování)• softwaru (1. odp. skupina, zrychlené odpisování)• po�íta�e (1. odp. skupina, rovnom�rné odpisování)• budovy (5. odp. skupina, zrychlené odpisování)

P�íklad 5

Po�áte�ní stavy: osobní automobil 450 000,-oprávky 320 000,-software 80 000,-oprávky 60 000,-

1. Vy�azení osobního automobilu v d�sledku prodeje:a) jednorázový odpis z�statkové ceny …b) vy�azení z evidence v po�izovací cen� c) vystavená faktura odb�rateli 350 000,-

2. Vy�azení softwaru v d�sledku poškození:a) jednorázový odpis z�statkové ceny …b) vy�azení z evidence v po�izovací cen�

Vy�azení DM z evidence

� K vy�azení majetku dochází t�mito zp�soby:� fyzickou likvidací v d�sledku opot�ebení nebo

poškození, � prodejem, � bezúplatným p�evodem (darováním), v d�sledku

manka �i škody, � p�e�azením z podnikání do osobního užívání

� Zp�sob ú�tování se odvíjí od p�í�iny vy�azení.

� Vy�azení odpisovaného DM lze rozd�lit na dv� varianty:a) Majetek je zcela odepsánb) Majetek není zcela odepsán

Majetek je zcela odepsán

� Majetek již nemá z�statkovou hodnotu. Platí vztah:

� Vy�azení z evidence pak ú�tujeme tak, že zaú�tujeme úbytek na p�íslušném majetkovém ú�tu a zárove� vyrušíme ú�et p�íslušným oprávek

� Ú�tujeme ve vstupní cen�� Ú�tování

VSTUPNÍ CENA = OPRÁVKY

ZSTATKOVÁ CENA = 0

Ú�tování vy�azení DM- majetek je zcela odepsán

MD D MD D07. – Oprávky k DNM08. – Oprávky k DHM

01. - DNM02. - DHM

A-úbytek majetku

Xzrušeníoprávek

ZPT NA Ú�TOVÁNÍ DODATE�NÍHO ODPISU

Majetek není zcela odepsán

� Majetek má tedy z�statkovou hodnotu� Platí vztah:

� U tohoto majetku je t�eba nejprve zaú�tovat jednorázový dodate�ný odpis z�statkové ceny. Teprve pak je možné ú�tovat o jeho vy�azení.

� Dodate�ný odpis se ú�tuje podobn� jako �ádný odpis, tzn. nákladový ú�et (dle zp�sobu vy�azení) a ú�et oprávek

� Ú�tování

VSTUPNÍ CENA > OPRÁVKY

ZSTATKOVÁ CENA > 0

Ú�tování vy�azení DM- majetek není zcela odepsán

MD D MD D5.. – Nákladový ú�et07. – Oprávky k DNM08. – Oprávky k DHM

N vznik

náklad�

A-úbytek

hodnoty majetku

Teprve po zaú�tování dodate�ného odpisu platí vztah: VSTUPNÍ CENA = OPRÁVKY

ZSTATKOVÁ CENA = 0

lze zaú�tovat vy�azení DM z evidence

Používané nákladové ú�ty p�i r�zných zp�sobech vy�azení DM

Nákladový ú�et se p�i ú�tování m�ní podle d�vodu, ze kterého majetek vy�azujeme.

- p�evodu z podnikatelské �innosti do osobního užívání

491 Ú�et indiv. podnikatele411 Základní kapitál

- manka a b�žné provozní škody549 Manka a škody

- zcela mimo�ádné, neo�ekávané události (škody)582 Škody

- prodeje DM541 Z�statková cena vy�azeného DM

- darování dlouhod. majetku543 Dary

- p�ílišné technické zastaralosti551 Odpisy

Použijeme p�i ú�tování dodate�ného odpisu u vy�azení v d�sledku:

Nákladový ú�et

Ú�etní p�ípady související s vy�azením DM

� P�i vy�azení DM v d�sledku prodeje je nutné zaú�tovat také tržby z prodeje (v hotovosti nebo na fakturu).

� P�i vy�azení v d�sledku manka nebo škody musíme zaú�tovat také náhradu nebo p�edpis náhrady manka a škody.Související ú�etní p�ípady:1. Úhrada manka nebo škody v hotovosti2. P�edpis náhrady manka nebo škody3. Úhrada p�edepsané náhrady4. Úhrada p�edepsané náhrady srážkou ze mzdy

zp�t na inventární rozdíly - materiál

Ú�tování tržeb z prodeje DM

MD D MD D211 – Pokladna311 – Odb�ratelé 641 – Tržby z prodeje DM

A+p�ír�stek

pen�z nebo pohledávek

za odb�rateli

V vzniká výnos (tržby)

Úhrada manka nebo škody v hotovosti

MD D MD D211 – Pokladna648 – Ost. provoz. výnosy688 – Ost. mimo�.výnosy

A+p�ír�stek

pen�z

V vzniká výnos

Ú�et 648 použijeme, jestliže jsme manko nebo škodu ú�tovali na ú�tu 549 – Manka a škody

Ú�et 688 použijeme, jestliže jsme škodu ú�tovali na ú�tu 582 - Škody

P�epis náhrady manka nebo škody

� Použije se v p�ípad�, že náhrada nebude provedena ihned, ale až za ur�itou dobu (týden, m�síc…). Po tuto dobu má organizace nárok na zaplacení – vzniká ji pohledávka.

� Pohledávku m�že mít k vlastnímu zam�stnanci –potom ji vyú�tuje na ú�et 335 Pohledávky za zam�stnanci nebo k n�jaké jiné organizaci, pop�. pojiš�ovn� – potom použije ú�et 378 Jiné pohledávky.

� Souvztažným ú�tem k ú�tu pohledávky bude ú�et 648 Ostatní provozní výnosy nebo ú�et 688 Ostatní mimo�ádné výnosy.

� Ú�tování

P�edpis náhrady manka nebo škody

MD D MD D648 – Ost. provoz. výnosy688 – Ost. mimo�.výnosy

A+p�ír�stek

pohledávek

V vzniká výnos

Ú�et 648 použijeme, jestliže jsme manko nebo škodu ú�tovali na ú�tu 549 – Manka a škody

Ú�et 688 použijeme, jestliže jsme škodu ú�tovali na ú�tu 582 - Škody

335 – Pohled. za zam�st.378 – Jiné pohledávky

Úhrada p�edepsané náhrady

� Tento ú�etní p�ípad lze ú�tovat pouze tehdy, jestliže byl ú�tován p�edpis náhrady (viz bod 2)

� Sníží se pohledávky v��i zam�stnanc�mnebo jiným organizacím (protože už pohledávku uhradili) a zárove� dojde k p�ír�stku pen�z (v hotovosti nebo na ú�tu).

� Výnos už byl zaú�tován v p�edcházejícím p�ípad�, proto jej znovu ú�tovat nelze. Nem�žeme mít p�ínos z jedné situace dvakrát.

� Ú�tování

Úhrada p�edepsané náhrady

MD D MD D221 – B�žný ú�et211 – Pokladna

A-úbytek

pohledávek

335 – Pohled. za zam�st.378 – Jiné pohledávky

A+p�ír�stek

pen�z

Úhrada p�edepsané náhrady srážkou ze mzdy

� Tento ú�etní p�ípad lze ú�tovat pouze tehdy, jestliže byl ú�tován p�edpis náhrady (viz bod 2)

� Použije se v p�ípad�, že manko nebo škodu bude hradit zam�stnanec. Úhradu neprovede v hotovosti ani na ú�et, ale �ástka se mu bude srážet ze mzdy.

� Zm�na nastane na ú�tu 335 - Pohledávky za zam�stnanci, kde dojde k úbytku pohledávek k zam�stnanci a zárove� budeme ú�tovat na ú�tu 331 - Zam�stnanci (je to ú�et pasivní a jsou na n�m evidovány �ástky, které dluží organizace zam�stnanc�m na dosud nevyplacených mzdách) úbytek závazku k zam�stnanc�m.

� Ú�tování

Úhrada p�edepsané náhrady srážkou ze mzdy

MD D MD D331 – Zam�stnanci

A-úbytek

pohledávek

335 – Pohled. za zam�st.378 – Jiné pohledávky

P-úbytek

závazku

Opakovací p�íklady DM

� P�íklad 1� P�íklad 2 (s DPH)

P�íklad 1

Zapište tyto po�áte�ní stavy:• Budova: vstupní cena1.500.000,-dosavadní

oprávky 1.100.000,-• Secí za�ízení: vstupní cena 250.000,-

dosavadní oprávky180.000,-• Výrobní za�ízení: vstupní cena 600.000,-

dosavadní oprávky 480.000,-• Software: vstupní cena 60.000,-

dosavadní oprávky 25.000,-Zaú�tujte tyto ú�etní p�ípady:

Ú�etní p�ípady

1. Vystavená faktura za prodej budovy 500.000,-2. Vy�azení budovy v d�sledku prodeje

a) dodate�ný odpis (�ástku ur�ete)b) vy�azení z evidence (�ástku ur�ete)

3. Vy�azení výrobního za�ízení v d�sledku škody (mimo�ádné)

a) dodate�ný odpis (�ástku ur�ete)b) vy�azení z evidence (�ástku ur�ete)

4. P�edpis náhrady škody zam�stnanci 5.000,-5. P�edpis náhrady škody pojiš�ovn� 60.000,-6. Úhrada p�edepsané náhrady škody

zam�stnancem v hotovosti 2.000,-pokra�ování

Ú�etní p�ípady - pokra�ování

7. Úhrada p�edepsané náhrady škody zam�stnancem srážkou ze mzdy 500,-

8. Výpis z ú�tu – úhrada p�edepsané náhrady pojiš�ovnou 60.000,-

9. Pojiš�ovna zaplatila navíc za škodu v hotovosti 12.000,-

10. Vy�azení secího za�ízení v d�sledku p�ílišné technické zastaralosti

a) dodate�ný odpis (�ástku ur�ete)b) vy�azení z evidence (�ástku ur�ete)

11. Vy�azení software v d�sledku darovánía) dodate�ný odpis (�ástku ur�ete)b) vy�azení z evidence (�ástku ur�ete)

P�íklad 2 (s DPH)

Zaú�tujte tyto ú�etní p�ípady:1. P�ijatá faktura za nákup traktoru 840.000,- + 19 % DPH2. P�ijatá faktura za nákup software 60.000,- + 19 % DPH 3. Instalaci software jsme hradili v hotovosti 3.000,- + 5 %

DPH4. Za�azení do užívání:

a) traktoru (�ástku ur�ete)b) softwaru (�ástku ur�ete)

5. Odpis - �ástku ur�etea) traktoru (2. odp. skupina, zrychlené odpisování)b) softwaru (1. odp. skupina, zrychlené odpisování)

6. Vystavená faktura za prodej po�íta�e 40.000 + 19 % DPH

7. Prodej software v hotovosti 20.000 + 19 % DPH

Ú�tování dlouhodobého finan�ního majetku

� Jedná se o ú�tování dlouhodobých cenných papír�, úv�r�, p�j�ek,… – se splatností delší než 1 rok

� Jeho po�ízení se ú�tuje p�es kalkula�ní ú�et 043 – Po�ízení dlouhodobého finan�ního majetku

� Je to majetek, který se neodepisuje, tzn. nepoužívá se ú�et oprávek

� K ocen�ní se používá po�izovací cena� Ú�tování

Ú�tování DFM

1. Nákup DFM2. Prodej DFM

Musíme zaú�tovat dva ú�etní p�ípady:� Úbytek majetku� Tržby z prodeje (p�ínos – výnos)

Nákup DFM

MD D MD D

211 – Pokladna221 – B�žný ú�et321 - Dodavatelé06. - DFM

A+p�ír�stek majetku

X

Použijeme r�zné ú�ty dle zp�sobu po�ízení

Ú�tování úbytku DFM

MD D MD D561 – Prodané CP a podíly06. - DFM

A-úbytek majetku

Nvznik

nákladu

Tržby z prodeje DFM

MD D MD D

211 – Pokladna221 – B�žný ú�et311 - Odb�ratelé

A+p�ír�stek

pen�z nebo pohledávek

Vvznik

výnosu

661 – Tržby z prodeje CP a podíl�665 – Výnosy z DFM

Ú�TOVÁ T�ÍDA 1 - ZÁSOBY

1. �len�ní a oce�ování zásob2. Zp�soby ú�tování zásob3. Ú�tování materiálových zásob

• Zp�sob A• Zp�sob B

4. Ú�tování zboží5. Ú�tování zásob vlastní výroby

�len�ní a oce�ování zásob

� Zásoby jsou sou�ástí ob�žného majetku (p�i hospodá�ské �innosti m�ní svou formu a jednorázov� se spot�ebovávají)

� Evidují se v ú�tové t�íd� 1� �len�ní zásob: (podrobn�ji viz. Ekonomika)

� Zásoby materiálu (skupina 11)� Zásoby vlastní výroby (skupina 12)� Zásoby zboží (skupina 13)

� Oce�ování zásob

Oce�ování zásob

1. Oce�ování zásob p�i jejich po�ízení – liší se podle zp�sobu po�ízení: (obdobné jako u DM)

a) po�izovací cenoub) cenou ve vlastních nákladechc) reproduk�ní po�izovací cenou

2. Oce�ování zásob p�i výdeji ze skladu:a) Metoda pr�m�rných cen

• cena p�i úbytku zásob se stanoví jako vážený aritmetický pr�m�r z po�izovacích cen; ten pak m�že mít dv� podoby: prom�nlivý nebo periodický

b) Metoda FIFO (First-in, First-out)• cena, kterou jsou použili jako první p�i p�íjmu zásoby na sklad, se

použije jako první p�i výdeji zásoby ze skladu c) Pevná skladová cena

• ÚJ si vnit�ní sm�rnicí stanoví pevnou skladovou cenu zásob, které zahrnuje plánované náklady na jejich po�ízení

• p�i ú�tování zjiš�ujeme cenový rozdíl

Zp�soby ú�tování zásob

Zákon o ú�etnictví umož�uje provád�t ú�tování zásob zp�sobem A nebo zp�sobem B:

• Zp�sob A• je složit�jší, má však výhodu v tom, že ÚJ m�že v každém

okamžiku ú�etního období zjistit skute�ný stav zásob• zaznamenává po�áte�ní stav, každý pohyb zásob a kone�ný stav• m�že použít každá ÚJ, je univerzální pro všechny ÚJ• povinn� tímto zp�sobem ú�tují ÚJ, jejichž ú�etnictví musí ze

zákona ov��ovat auditor (specialista na ú�etnictví, kontroluje a ú�edn� ov��uje ú�etnictví ÚJ)

• Zp�sob B • spo�ívá v tom, že ÚJ b�hem ú�etního období neú�tuje o

pr�b�žném stavu zásob (neú�tují se p�ír�stky ani úbytky zásob); musí však vést evidenci zásob (knihy zásob, skladové karty, p�íjemky, výdejky)

• na konci ú�etního období provede ÚJ fyzickou inventuru, kterou zjistí skute�ný stav zásob ve skladu

Ú�tování materiálových zásob- zp�sob A

1. Po�ízení materiálu2. P�evod materiálu na sklad3. Výdej materiálu do spot�eby (výroby)4. Inventární rozdíly5. Prodej materiálu6. Ú�tování DPH p�i nákupu a prodeji

materiáluP�ÍKLADYpo�ízení mat,

p�evod na sklad,spot�eba

P�ÍKLADYinventární rozdíly, prodej materiálu

SOUHRNÉP�ÍKLADY - MATERIÁL

Po�ízení materiálu

• Po�ízení materiálu ú�tujeme pomocíkalkula�ního ú�tu 111 - Po�ízení materiálu

• Na tento ú�et se ú�tují rovn�ž všechny vedlejší náklady spojené s po�ízením, tzn. že na ú�tu po�ízení zjistíme po�izovací cenu materiálu

• Zp�soby po�ízení – ú�etní p�ípady

Zp�soby po�ízení – ú�etní p�ípady

1. Nákup materiálu hotovosti2. P�ijatá faktura za nákup materiálu (od

dodavatele)

3. Po�ízení materiálu ve vlastní režii (vyrobení vlastní �inností)

Nákup materiálu v hotovosti

MD D MD D111 – Po�ízení materiálu 211 - Pokladna

A+p�ír�stek materiálu

A-úbytek pen�z v

pokladn�

P�ijatá faktura za nákup materiálu

MD D MD D111 – Po�ízení materiálu

A+p�ír�stek materiálu

321 - Dodavatelé

P+p�ír�stek

závazk� k dodavatel�m

Po�ízení materiálu ve vlastní režii

MD D MD D

A+p�ír�stek materiálu

Vvzniká výnos

(výstup z výroby, který byl použit pro

vlastní pot�ebu)

111 – Po�ízení materiálu621 – Aktivace

materiálu a zboží

Vedlejší náklady spojené s po�ízením se ú�tují stejn� jako po�ízení materiálu, ale místo ú�tu 621 - Aktivace materiálu a zboží se použije ú�et 622 - Aktivace vnitropodnikových služeb.

P�evod materiálu na sklad

� Z ú�tu 111 – Po�ízení materiálu p�evedeme materiál v po�izovací cen� na ú�et 112 – Materiál na sklad�

� Stav na ú�tu musí souhlasit se stavem, který je evidován na skladových kartách

� P�ír�stky materiálu na sklad� se ú�tují na základ� p�íjemky, úbytky na základ� výdejky

� P�evod materiálu na sklad – ú�etní p�ípad

P�evod materiálu na sklad

MD D MD D112 – Materiál na sklad�

A-úbytek

materiálu v po�ízení

(v PC)

A+p�ír�stek

materiálu na sklad�

(v PC)

111 – Po�ízení materiálu

Výdej materiálu do spot�eby

• Spot�eba materiálu p�edstavuje pro firmu náklad, který se ú�tuje na nákladový ú�et 501 – Spot�eba materiálu

• Sou�asn� dochází ke snížení zásoby materiálu na sklad� na ú�tu 112 –Materiál na sklad�

• Výdej materiálu do spot�eby – ú�etní p�ípad

Výdej materiálu do spot�eby

MD D MD D112 – Materiál na sklad�

A-úbytek

materiálu na sklad�

Nvznik

nákladu

501 – Spot�eba materiálu

Inventární rozdíly

� ÚJ je povinna v souladu se zákonem o ú�etnictví provád�t inventarizaci (ke dni �ádné ú�etní záv�rky, pop�. mimo�ádné).

� Zjiš�ují se skute�né stavy zásob (fyzickou inventurou), které se porovnávají se stavy ú�etními.

� P�i porovnání t�chto stav� mohou vzniknout inventární rozdíly.

Inventární rozdíly

1. Manka • Stav skute�ný je nižší než stav ú�etní. �lení se:

a) manka nezavin�ná do výše norem p�irozených úbytk� (ztrát)b) ostatní mankac) škody – mimo�ádné

� Manka lze p�edepsat odpov�dnému zam�stnanci k náhrad�.� Škodu lze p�edepsat také odpov�dnému zam�stnanci

k náhrad�, pop�. lze náhradu požadovat po jiné organizaci nebo pojiš�ovn�. Ú�tování p�edpisu náhrady i náhrady je podrobn� popsáno v kapitole „Ú�etní p�ípady související s vy�azením DM“.

2. P�ebytky• Stav skute�ný je vyšší než stav ú�etní.• Ú�tování

Manka - �len�nía) manka nezavin�ná do výše norem p�irozených

úbytk� (ztrát)• ÚJ si stanoví vnit�ní sm�rnicí normy p�irozených úbytku zásob,

které mohou vznikat nap�íklad p�i manipulaci, skladování zásob (nap�. vysychaní, hniloba, rozprášení, vyprchání, …). Zjišt�ný úbytek do takto stanovené normy ú�tujeme jako spot�ebu materiálu – 501/112

b) ostatní manka• Všechny ostatní úbytky zásob nad stanovenou normu

p�edstavují:a) manka nad normy p�irozených úbytk�,b) zavin�ná manka do výše norem p�irozených úbytk� ,c) všechny manka na zásobách, kde není normován p�irozený úbytek,d) škody b�žného, provozního charakteru.

• Ostatní manka a škody považujeme za provozní náklad. Ú�továníc) škody - mimo�ádné

• Jsou zap�í�in�ny zcela mimo�ádnou situací, ke které m�že dojít v d�sledku nap�. živelné pohromy (zem�t�esení, povode�, …). Škodu zaú�tujeme do mimo�ádných náklad�. Ú�tování

Ostatní manka - ú�tování

MD D MD D112 – Materiál na sklad�

A-úbytek

materiálu na sklad�

Nvznik

nákladu

549 – Manka a škody

Škody mimo�ádné - ú�tování

MD D MD D112 – Materiál na sklad�

A-úbytek

materiálu na sklad�

Nvznik

nákladu

582 – Škody

P�ebytek materiálu na sklad� -ú�tování

MD D MD D112 – Materiál na sklad�

Vvznik

výnosu

A+p�ír�stek

materiálu na sklad�

648 – Ostatní provozní výnosy

Prodej materiálu

� K prodeji materiálu dochází v p�ípad�, že se stává nepot�ebným, nap�. p�i zm�n� výrobního programu.

� P�i prodeji musíme ú�tovat dva odlišné ú�etní p�ípady:

a) Tržby z prodeje materiálu (ú�tují se v prodejní cen�)

b) Úbytek materiálu na sklad� v d�sledku prodeje (ú�tuje se ve skladní cen�)

Ú�tování tržeb z prodeje materiálu

MD D MD D211 – Pokladna311 – Odb�ratelé 642 – Tržby z prodeje mat.

A+p�ír�stek

pen�z nebo pohledávek

za odb�rateli

V vzniká výnos (tržby)

Úbytek materiálu v d�sledku prodeje

MD D MD D112 – Materiál na sklad�

A-úbytek

materiálu na sklad�

Nvznik

nákladu

542 – Prodaný materiál

Ú�tování DPH p�i nákupu a prodeji materiálu

� Ú�tuje se sou�asn� na t�ech ú�tech –musí platit zásada podvojnosti.

� Stejné zásady budou platit p�i ú�tování nákupu a prodeje zboží, výrobk�, dlouhodobého majetku.

DPH p�i nákupu DPH p�i prodeji

DPH p�i nákupu

� celkovou �ástku, v�etn� DPH ú�tujeme na ú�et 321 - Dodavatelé nebo 211 - Pokladna(dle zp�sobu po�ízení) na stranu DAL

� �ástku bez DPH ú�tujeme na ú�et 111 -Po�ízení materiálu na stranu MD

� da� z p�idané hodnoty ú�tujeme na ú�et 343 –DPH na stranu MD, protože nám vzniká pohledávka v��i finan�nímu ú�adu – máme nárok na vrácení pen�z za DPH, které jsme zaplatili

DPH p�i nákupu - ú�tování

Ú�tování – DPH p�i nákupu materiálu MD D MD D111 – Po�ízení materiálu

R�zné ú�ty – dle zp�sobu po�ízení

cena bez DPH

celková�ástkav�etn� DPH

MD D343 - Da� z p�idané

hodnoty

DPH

DPH p�i prodeji

� celkovou �ástku, v�etn� DPH ú�tujeme na ú�et 211 - Pokladna nebo 311 - Odb�ratele(podle zp�sobu prodeje – v hotovosti nebo na fakturu) na stanu MD

� �ástku bez DPH ú�tujeme na ú�et 642 –Tržby z prodeje materiálu na stranu DAL

� DPH ú�tujeme na ú�et 343 – DPH na stranu DAL, protože nám vzniká závazek v��i finan�nímu ú�adu – máme da�ovou povinnost, tj. povinnost zaplatit FÚ da�

DPH p�i prodeji - ú�tování

Ú�tování – DPH p�i prodeji materiálu MD D MD D211 – Pokladna

311 - Odb�ratele642 – Tržby z prodeje materiálu

cena bez DPH

celková�ástkav�etn� DPH

MD D343 - Da� z p�idané

hodnoty

DPH

Opakovací p�íklady – po�ízení mat., naskladn�ní, spot�eba

�P�íklad 1 �P�íklad 2 (s DPH)

P�íklad 1

� S. r. o. nakoupila od dodavatele materiál za 5 000,- K�.

� Odvoz materiálu provedla vlastním nákladním autem. Cena dopravy byla stanovena na 800,-K�.

� Materiál byl p�evzat na sklad v po�izovací cen�.

� Na základ� výdejky byl ze skladu vydán materiál za 2 000,- K�.

� Zaú�tujete všechny ú�etní p�ípady.

P�íklad 2 (s DPH)

Po�áte�ní stav: BÚ 100.000,-- K�

Zaú�tujte tyto ú�etní p�ípady:

1. P�ijatá faktura za materiál: cena bez DPH 50 000,-DPH 19 % 9 500,-celkem 59 500,-

2. P�ijatá faktura za dopravu materiálu: cena bez DPH10 000,-DPH 19 % 1 900,-celkem 11 900,-

3. P�íjemka materiálu na sklad.4. Výdejka – spot�eba materiálu v hodnot� 40 000,- K�.5. Výpis z BÚ:

a) úhrada p�ijaté faktury za materiálb) úhrada p�ijaté faktury za dopravu

Opakovací p�íklady – inventární rozdíly, prodej materiálu

�P�íklad 1 (prodej materiálu)�P�íklad 2 (inventární rozdíly)

P�íklad 1

Po�áte�ní stav: Materiál na sklad 10.500,-- K�1. Výdejka – prodej materiálu v hodnot� 8 000,-2. Vystavená faktura odb�rateli na prodaný

materiál: cena bez DPH 9 000,-DPH 5% 450,-celkem 9 450,-

3. Výpis z BÚ:a) úhrada vystavené faktury ………b) bankovní poplatek 200,-

P�íklad 2

Po�áte�ní stav: Sklad materiálu 50 000,-- K�

1. Zjišt�no manko do normy p�irozených úbytku ve skladu materiálu 300,-.

2. Zjišt�né manko nad normu ve skladu obal� 500,-.

3. P�edpis náhrady manka skladníkovi 400,-.

4. Úhrada manka srážkou ze mzdy.

OPAKOVACÍ P�ÍKLADY -MATERIÁL

1. P�íklad 12. P�íklad 2

P�íklad 1

Po�áte�ní stavy: Materiál 150.000,-- K�Pokladna 10.000,-- K�

Ú�etní p�ípady:1. P�ijatá faktura za nákup materiálu 40.000,- + 19 % DPH2. Doprava materiálu byla provedena ve vlastní režii

3.000,-3. P�evod materiálu na sklad (�ástku ur�ete)4. Nákup materiálu v hotovosti 5.000,- + 19 % DPH5. P�evod materiálu na sklad (�ástku ur�ete)6. Výdej materiálu do výroby (do spot�eby) 35.000,-7. Manko ve sklad� pomocného materiálu – zavin�né

3.000,-8. Manko ve sklad� zákl. mat. – nezavin�né, do norem

800,-pokra�ování

P�íklad 1 - pokra�ování

9. P�ebytek náhradních dílu 1200,-10. Škoda – mimo�ádná ve sklad� �isticích prost�edk�

29.000,-11. Zavin�né manko uhradil skladník v hotovosti 1.000,-12. P�edpis náhrady škody odpov�d. zam�stnanci 5.000,-13. Výpis z ú�tu – úhrada za škodu od pojiš�ovny 16.000,-14. Úhrada p�edepsané náhrady zam�stnancem srážkou

ze mzdy 1.000,-15. Prodej materiálu

a) vystavená faktura za prodej 30.000,- + 19 % DPHb) úbytek materiálu v d�sledku prodeje 28.000,-

16. Výpis z ú�tu – odb�ratel uhradil vyst. fakturu (�ástku ur�ete)

P�íklad 2

Po�áte�ní stavy: Materiál na sklad� 250.000,-- K�Bankovní ú�et 420.000,-- K�

Ú�etní p�ípady:1. V hotovosti nakoupen materiál

55.000,-- K� + 19 % DPH2. Faktura p�ijatá za dopravu materiálu

2.000,-- K� + 19 % DPH3. P�íjemka materiálu na sklad (�ástku ur�ete)4. Zavin�né manko ve skladu materiálu 2.500,-- K�5. P�ebytek náhradních díl� ve skladu 1.800,-- K�6. P�edpis zavin�ného manka zam�stnanci k úhrad�

2.500,-- K� pokra�ování

P�íklad 2 - pokra�ování7. Výdej materiálu do spot�eby 25.000,-- K�8. Manko ve skladu zákl. materiálu – nezavin�né, do normy

700,-- K�9. Zavin�né manko zam�stnanec v hotovosti uhradil 2.500,--

K�10. Mimo�ádná škoda ve skladu obal� 4.800,-- K�11. P�edpis náhrady škody pojiš�ovn� 4.800,-- K�12. Prodej nepot�ebného materiálu

a) vystavená faktura za prodej 10.000,-- K� + 19 % DPHb) úbytek mat. na sklad� v d�sledku prodeje 8.000,-- K�

13. VzBÚa) úhrada škody od pojiš�ovny 4.800,-- K�

b) úhrada faktury vydané za prodej materiálu 11.900,-- K�

Ú�tování materiálových zásob –zp�sob BÚ�tování v pr�b�hu ú�etního období� Podstatou tohoto zp�sobu je ú�tování nakupovaných i aktivovaných

zásob p�ímo do náklad� na ú�et 501� Majetkový ú�et 112 používáme pouze k prvními dni ú�etního období

(navedení po�áte�ního stavu) a k posledními dni ú�etního období (p�evod kone�ného z�statku)

� P�íklady ú�etních p�ípad�

Ú�tování p�i uzavírání ú�etních knih� P�evedeme po�áte�ní stavy z majetkových ú�t� do náklad�

(501/112)� Provedeme fyzickou inventuru ve skladech (zjistíme skute�nou

spot�ebu), p�ípadn� zaú�tujeme inventariza�ní rozdíly� Kone�ný z�statek (zjišt�ný podle inventury) p�evedeme na

majetkové ú�ty (112/501)

P�íklady ú�etních p�ípad� –ú�tování zp�sobem B

1. Faktura za nákup materiálu 501/3212. Nákup materiálu v hotovosti 501/2113. Po�ízení materiálu ve vlastní režii

501/6214. P�evod materiálu na sklad a výdej

materiálu do spot�eby se p�i zp�sobu B neú�tuje v�bec

Ú�tování zboží

� Po�ízení zboží, p�evod na sklad a inventární rozdíly se ú�tují obdobn� jako u materiálu

� Ú�et 111 – Po�ízení materiálu je nahrazen ú�tem 131 – Po�ízení zboží

� Ú�et 112 – Materiál na sklad� je nahrazen ú�tem 132 – Zboží na sklad�

� Ú�tování prodeje zboží

SOUHRNÉP�ÍKLADY

- ZBOŽÍ

Ú�tování prodeje zboží

�P�i prodeji musíme ú�tovat dva odlišné ú�etní p�ípady:a) Tržby z prodeje zboží (ú�tují se v prodejní

cen�)b) Úbytek zboží na sklad� v d�sledku prodeje

(ú�tuje se ve skladní cen�)

Ú�tování tržeb z prodeje zboží

MD D MD D211 – Pokladna311 – Odb�ratelé

604 – Tržby z prodeje zboží

A+p�ír�stek

pen�z nebo pohledávek

za odb�rateli

V vzniká výnos (tržby)

Úbytek zboží v d�sledku prodeje

MD D MD D132 – Zboží na sklad�

A-úbytek

materiálu na sklad�

Nvznik

nákladu

504 – Prodané zboží

Opakovací p�íklady - zboží

�P�íklad 1 (po�ízení zboží)�P�íklad 2 (prodej zboží)�P�íklad 3 (inventární rozdíly)

P�íklad 1

Po�áte�ní stav: Pokladna 50.000,-- K� 1. Nákup zboží v hotovosti za 23 800,-

(cena bez DPH 20 000,-; DPH 19% 3 800,-)

2. Doprava zboží vlastním dopravním prost�edkem vy�ísleno na 5 000,-.

3. P�íjemka zboží na sklad.

P�íklad 2

Zaú�tujte tyto ú�etní p�ípady:

1. Nákup zboží na fakturu za 119 000,- K� (cena bez DPH 100 000,-; 19% DPH 19 000,-)

2. Vnit�ní doklad – doprava zboží vlastním dopravním prost�edkem vy�íslena na 6 000,-.

3. P�íjemka zboží na sklad.4. Prodej zboží:

a) výdejka zboží v cen� 60 000,-,b) tržba p�ijata v hotovosti: celkem 83 300,- v�etn� 19% DPH.

P�íklad 3

Po�áte�ní stav: Zboží 200.000,-- K�1. Zjišt�né manko nad normu u zboží 500,-.2. P�edpis náhrady manka skladníkovi 400,-.3. Úhrada manka srážkou ze mzdy.4. Škoda v d�sledku povodn� u zboží vy�íslena

na 200 000,-.5. P�edpis náhrady škody pojiš�ovn� 150 000,-.6. Zjišt�n p�ebytek ve skladu zboží 100,-.7. Výpis z BÚ:

• úhrada škody pojiš�ovnou.

Ú�tování zásob vlastní výroby

Vlastní výroba zahrnuje:• Nedokon�enou výrobu

• Eviduje se na majetkovém ú�tu 121 – Nedokon�ená výroby• Ú�et pro evidenci výnos� 611 – Zm�na stavu nedokon�ené

výroby• Polotovary

• Evidují se na majetkovém ú�tu 122 – Polotovary• Ú�et pro evidenci výnos� 612 – Zm�na stavu polotovar�

• Hotové výrobky• Evidují se na majetkovém ú�tu 123 – Výroby• Ú�et pro evidenci výnos� 613 – Zm�na stavu výrobk�

Zásady p�i ú�továnízásob vlastní výroby

Souhrnné p�íklady - zásoby vlastní výroby

Zásady p�i ú�tování zásob vlastní výroby1. Po�áte�ní stav zapisujeme na majetkové ú�ty na stranu MD

(protože jsou to ú�ty aktivní)

2. P�ír�stky zásob vlastní výroby vznikající v d�sledku produkce ú�tujeme na majetkové ú�ty na stranu MD (protože se zvyšuje stavzásob, tj. p�ír�stek aktiv) a souvztažn� na výnosové ú�ty na stranu D (protože se jedná o výstup z výroby, vzniká výnos). Ú�TOVÁNÍ P�ÍRSTK VLASTNÍ VÝROBY

3. Úbytky zásob vlastní výroby ú�tujeme na majetkové ú�ty na stranu D (úbytek zásob, tj. úbytek aktiv) a souvztažn� na výnosové ú�ty na stranu MD (snížení výnos�).Ú�TOVÁNÍ ÚBYTK VLASTNÍ VÝROBY

4. B�žné ú�tování výnos� na stranu MD platí pouze pro vlastní výrobu!!!

5. U jiných výnos� to není možné!!!

P�ír�stky vlastní výroby -ú�tování

MD D MD D

121 – Nedokon�ená výroba122 – Polotovary123 - Výrobky

A+p�ír�stek

zásob na sklad�

Vvznik

výnos�

611 – Zm�na stavu zásob612 – Zm�na stavu polot.613 – Zm�na stavu výrob.

Úbytky vlastní výroby - ú�tování

MD D MD D

121 – Nedokon�ená výroba122 – Polotovary123 - Výrobky

A-úbytek

zásob na sklad�

V-snížení výnos�

611 – Zm�na stavu zásob612 – Zm�na stavu polot.613 – Zm�na stavu výrob.

Opakovací p�íklady – zásoby vlastní výroby

�P�íklad 1�P�íklad 2

P�íklad 1

Po�áte�ní stavy: Nedokon�ená výroba 50.000,-Polotovary 80.000,-Hotové výrobky 70.000,-

Ú�etní p�ípady:1. Produkce nedokon�ené výroby (p�ír�stek NV)

120.000,-2. Úbytek nedokon�ené výroby 140.000,-3. P�ír�stek polotovar� 140.000,-4. Úbytek polotovar� 90.000,-5. P�ír�stek hotových výrobk� 90.000,-6. Prodej výrobk�

a) úbytek výrobk� na sklad� (skladní cena) 85.000,-b) vystavená faktura za prodej výrobk� (prodejní cena)

100.000,- + 19 % DPH

P�íklad 2

Po�áte�ní stavy: Materiál na sklad� 200.000,-Nedokon�ená výroba 35 000,-; Výrobky 50 000,-.

Ú�etní p�ípady:1. Výdejka materiálu 90 000,-.2. VÚD – p�ír�stek NV ocen�ný ve vlastních nákladech

177 750,-.3. VÚD – úbytek NV v hodnot� 200 000,-.4. VÚD – p�ír�stek výrobk� na sklad 200 000,-.5. Prodej výrobk�:

a) vyskladn�ní výrobk� (úbytek) 190 000,-,b) vystavená faktura cena bez DPH 250 000,-; DPH 19% …..

Ú�TOVÁ T�ÍDA 2 – FINAN�NÍ Ú�TY

1. �len�ní a oce�ování finan�ního majetku

2. Pokladna3. Peníze na cest�4. Ceniny5. Bankovní ú�ty6. Krátkodobé bankovní úv�ry

Souhrnný p�íklad - ú�tová t�ída 1, 2

�len�ní a oce�ování finan�ního majetku

Finan�ním ú�t�m je v�nována ú�tová t�ída 2 a obsahuje aktivní i pasivní ú�ty.

AKTIVNÍ Ú�TY (krátkodobý finan�ní majetek):• pokladní hotovost, ceniny (skupina 21)• bankovní ú�ty, termínované vklady s výpov�dní lh�tou do

jednoho roku (skupina 22)• majetkové a dlužné c. p. s p�edpokládanou dobou držení do

jednoho roku, ur�ené k obchodování (skupina 25)PASIVNÍ Ú�TY (krátkodobé finan�ní zdroje):

• krátkodobé bankovní úv�ry, eskontní úv�ry (skupina 23)• dluhopisy vydané (emitované) ÚJ se splatností do jednoho

roku (skupina 24)

Oce�ování

Oce�ování

� Pen�žní prost�edky a ceniny -oce�ujeme nominální (jmenovitou) hodnotou

� Majetkové a dlužné cenné papíry -oce�ujeme po�izovacími cenami

� Krátkodobé finan�ní zdroje oce�ujeme nominální (jmenovitou) hodnotou

Pokladna

� evidují se zde pen�žní prost�edky v hotovosti, ú�tují se na ú�tu 211 – Pokladna (aktivní ú�et)

� záznamy o p�íjmech a výdajích se provád�jí na základ� p�íjmových a výdajových pokladních doklad�

� záznamy provádí pokladník – podepisuje hmotnou odpov�dnost (v p�ípad�, že je v pokladn� zjišt�no manko, je povinen ho zaplatit)

� všechny zm�ny musí být zaevidovány v pokladní knize, kde se zapisují p�íjmy, výdaje a kone�ný z�statek pokladní hotovosti

� analytickou evidenci lze vést podle hmotn� odpov�dných osob nebo podle jednotlivých m�n (korunová, valutová pokladna)

� Vybrané ú�etní p�ípady

Pokladna – vybrané ú�etní p�ípady

1. Inventární rozdílya) Manko v pokladn� (schodek pokladní

hotovosti)b) P�ebytek pokladní hotovosti

2. Zálohy poskytnuté zam�stnanc�m3. Tržby v hotovosti za služby, zboží, …

P�ÍKLAD

Manko v pokladn�

MD D MD D335 – Pohledávky za zam.

A+p�ír�stek

pohledávek za

zam�stnanci

A-úbytek pen�z v

pokladn�

211 – Pokladna

• pokladník má plnou hmotnou odpov�dnost za sv��ené peníze, p�ípadné manko se mu p�edepisuje k úhrad�

• ú�tujeme nedoložený výdaj

P�ebytek v pokladn�

MD D MD D648 – Ost. provozní výnosy

A+p�ír�stek pen�z v

pokladn�

Vvznik

výnosu

211 – Pokladna

• firm� vzniká výnos na ú�tu 648 – Ostatní provozní výnosy

• ú�tujeme nedoložený p�íjem

Zálohy poskytnuté zam�stnanc�m

MD D MD D335 – Pohledávky za zam.

A+p�ír�stek

pohledávek za

zam�stnanci

A-úbytek pen�z v

pokladn�

211 – Pokladna

• jedná se o zálohy nap�. na nákup materiálu, na služební cestu,atd. (nepat�í zde zálohy na mzdu)

• ú�tují se stejn� jako manko pokladní hotovosti

Tržby v hotovosti

MD D MD D

601 – Tržby za vlastní výr.602 – Tržby z prodeje služeb604 – Tržby za zboží

A+p�ír�stek pen�z v

pokladn�

Vvznik

výnosu

211 – Pokladna

• tržby p�edstavují pro firmu výnos

• dle charakteru tržby ú�tujeme na p�íslušném výnosovém ú�tu (ú�tová skupina 60)

P�íklad (pokladna)

Po�áte�ní stav v pokladn�: 20.000,-- K�1. Tržba v hotovosti za naše služby 15.000,- K�2. Výplata zálohy zam�stnanci na drobný

nákup 1.000,- K�3. Tržby v hotovosti za zboží 28.000,- K�4. Manko v pokladn� a jeho p�edpis

pokladníkovi k úhrad� 500,- K�5. Úhrada manka v hotovosti …

Peníze na cest�

� používá se p�i p�evodech pen�žních prost�edk�, kdy ÚJ má k dispozici pro zaú�tování dva ú�etní doklady, ale ne ve stejný okamžik

� jde o p�evody mezi:� pokladnou a bankovními ú�ty � dv�ma firemními ú�ty � b�žným a úv�rovým ú�tem

� pro p�eklenutí tohoto �asového nesouladu se používá ú�et 261 – Peníze na cest�

� Ú�tování p�evodu mezi pokladnou a BÚ

Ú�tování p�evodu pen�z mezi pokladnou a bankovním ú�tem

1. Výb�r pen�z z ú�tu do pokladny (ú�tování p�íjmu do pokladny na základ� PPD)

2. Výpis z ú�tu – zú�tování výb�ru hotovosti

3. Odvod pen�z (tržeb) z pokladny na ú�et (VPD) – 261/211

4. Výpis z ú�tu – zú�tování odvodu tržeb – 221/261

Výb�r pen�z z ú�tu do pokladny (PPD)

MD D MD D

A+p�ír�stek pen�z v

pokladn�

A-úbytek

pen�z na ú�tu – do

doby obdržení výpisu

211 – Pokladna 261 – Peníze na cest�

Výpis z ú�tu – zú�tování výb�ru

MD D MD D

A-úbytek

pen�z na b�žném ú�tu

XZrušení zápisu –

vyrovnání ú�tu po

obdržení výpisu

221 – B�žný ú�et 261 – Peníze na cest�

Ceniny

� evidují se na ú�tu 213 – Ceniny (aktivní ú�et)� jedná se o majetek, který má svoji nominální hodnotu

(v�tšinou na n�m p�ímo vyzna�enou), z níž se �erpá po vydání do spot�eby

� jde nap�íklad o poštovní známky, kolky, stravenky, telefonní karty, dálni�ní nálepky, karty na pohonné hmoty, …

� analytická evidence se vedu podle jednotlivých druh� cenin

� zjišt�né inventariza�ní rozdíly se ú�tují podobn� jako v pokladn�

� použití cenin se ozna�uje jako spot�eba a ú�tuje se na ú�et:� 538 – Ostatní dan� a poplatky (spot�eba kolk�)� 518 – Ostatní služby (spot�eba ostatní cenin)

Bankovní ú�ty

� Pro evidenci pen�žních prost�edk� na ú�tu (vklad�) se používá ú�et 221 – B�žný ú�et (aktivní ú�et)

� O stavu a pohybu pen�z na ú�tech informuje banka formou výpisu z bankovního ú�tu (VzBÚ)

� Firma m�že mít v bance z�ízen i jinou formu bankovního ú�tu tzv. kontokorentní ú�et – je to smíšený ú�et (vkladový a úv�rový sou�asn�). Základem je vkladový ú�et, u kterého je povoleno �erpat do mínusu (úv�rový rámec). Jestliže jsou na ú�tu vklady – aktivní ú�et (banka nám platí úroky), jestliže �erpáme do mínusu – pasivní ú�et (musíme bance platit úroky). Pro evidenci se používá ú�et 221 -B�žný ú�et

� Analytická evidence se vede podle ú�t� u jednotlivých bank

� Vybrané ú�etní p�ípady

B�žný ú�et - vybrané ú�etní p�ípady

1. Úhrada bankovních poplatk�2. Bankovní úroky p�ijaté – z vklad�3. Bankovní úroky zaplacené – z úv�ru

P�ÍKLAD 1

P�ÍKLAD 2

P�ÍKLAD 3

Úhrada bankovních poplatk�

MD D MD D

A-úbytek

pen�z na b�žném ú�tu

Nvznik

nákladu

221 – B�žný ú�et 568 – Ost. fin. náklady

• platí se bance za transakce na ú�tu

• firm� tím vzniká finan�ní náklad

Bankovní úroky p�ijaté – z vkladu

MD D MD D

A+p�ír�stek pen�z na

b�žném ú�tu

Vvznik

výnosu

221 – B�žný ú�et 662 – Úroky

• jedná se o úroky, které platí banka firm�

• firm� tím vzniká finan�ní výnos

Bankovní úroky zaplacené –z úv�ru

MD D MD D

A-úbytek

pen�z na b�žném ú�tu

Nvznik

nákladu

221 – B�žný ú�et 562 – Úroky

• jedná se o úroky, které podnikatel platí bance za poskytnutý úv�r

• firm� tím vzniká finan�ní náklad

P�íklad 1

Zaú�tujte:1. Tržba v hotovosti za prodej výrobk�

50 000,- K�.2. Odvod hotovosti na BÚ 40 000,- (VPD).3. Výpis z BÚ: odvod hotovosti 40 000,- .

P�íklad 2

Po�áte�ní stav: odb�ratelé 250 000,-.1. Výpis z BÚ: úhrada od odb�ratele

200 000,-.2. Výb�r hotovosti z BÚ do pokladny

30 000,- (PPD).3. Výpis z BÚ: zú�tování výb�ru hotovosti

30 000,-.

P�íklad 3

Po�áte�ní stav bankovního ú�tu 100 000,- K�.1. Výb�r pen�z z BÚ do pokladny 8 000,-

(PPD).2. Nákup telefonních karet za hotové 5 000,-.3. Výpis z BÚ:

a) zú�tování výb�ru pen�z … b) bankovní poplatek 200,-c) p�ijatý úrok 350,-

4. Spot�eba telefonních karet 3 000,-.

Krátkodobé bankovní úv�ry

• Pro evidenci krátkodobých bankovních úv�r� se používá ú�et 231 – Krátkodobé bankovní úv�ry (pasivní ú�et) Pozn. Dlouhodobé bankovní úv�ry se neú�tují v ú�t. t�íd� 2, ale v ú�tové t�íd� 4 na ú�tu 461 – Bankovní úv�ry.

• Jsou to bankou poskytnuté úv�ry se splatností do jednoho roku

• Poskytnuté prost�edky p�ipisuje banka na b�žný ú�et, proplácí dodavatelské faktury, …

• Ú�etním dokladem je výpis z úv�rového ú�tu, který informuje podnik o stavu jeho závazku v��i bance

• Cenou za poskytnutí úv�ru je úrok

P�ÍKLAD 1 P�ÍKLAD 2 P�ÍKLAD 3

P�íklad 1

Zaú�tujte:1. Výpis z úv�rového ú�tu: poskytnutí

krátkodobého bankovního úv�ru 200 000,-.2. Výpis z BÚ: p�ipsání krátkodobého

bankovního úv�ru na BÚ.3. Výpis z úv�rového ú�tu: splacení

krátkodobého bankovního úv�ru 50 000,-.4. Výpis z BÚ:

a) splacení krátkodobého bankovního úv�ru z BÚ,b) úrok z úv�ru 2 000,-.

P�íklad 2

Po�áte�ní stav: pokladna 10 000,-1. Výpis z úv�rového ú�tu: poskytnutí

krátkodobého úv�ru 50 000,-.2. Výpis z BÚ: p�ipsání krátkodobého

bankovního úv�ru na BÚ.3. Splátka úv�ru v hotovosti 5 000,-.4. Výpis z úv�rového ú�tu: splacení

krátkodobého bankovního úv�ru 5 000,-.

P�íklad 3

Po�áte�ní stavy: dlužné mzdy 50 000,-pokladna 20.000,-

1. Nákup karet na pohonné hmoty na fakturu 20 000,-.2. Nákup dálni�ních známek v hotovosti 6 000,-.3. Výpis z úv�rového ú�tu: úhrada faktury za nákup

karet.4. Spot�eba karet na pohonné hmoty v hodnot� 2 000,-.5. Zjišt�né manko u dálni�ních známek – p�edpis

manka k úhrad� zam�stnanci 800,-.6. Úhrada manka zam�stnance srážkou ze mzdy 800,-.7. Výpis z úv�rového ú�tu: úhrada mezd.

Souhrnný p�íklad –ú�tová t�ída 1, 2

Po�áte�ní stavy:materiál na sklad� 50.000,-pokladna 5.000,-výrobky 40.000,-b�žný ú�et 200.000,-nedokon�ená výroba 60.000,-krátkodobý úv�r 150.000,-

Zaú�tujte následující ú�etní p�ípady:

Souhrnný p�íklad –ú�tová t�ída 1, 2 1. P�ijatá faktura za nákup materiálu 20.000,- + 19 % DPH2. Doprava mat. byla hrazena v hotovosti 1.000,- + 5 %

DPH3. P�evod materiálu na sklad (�ástku ur�ete)4. Výdej materiálu do spot�eby 35.000,-5. Produkce nedokon�ené výroby 45.000,-6. Úbytek nedokon�ené výroby 70.000,-7. P�ír�stek hotových výrobk� 70.000,-8. Vystavená faktura za prodej výrobk� 50.000,- + 19 %

DPH9. Úbytek výrobk� v d�sledku prodeje 45.000,-

pokra�ování

Souhrnný p�íklad –ú�tová t�ída 1, 2 10. Inventarizace:

a) manko ve skladu materiálu - nezavin�né do norem p�irozených úbytk� 2.000,-

b) manko ve skladu materiálu zavin�né 800,-c) manko v pokladn� 400,-

11. P�edpis zavin�ného manka k náhrad� skladníkovi 800,-12. Úhrada p�edepsaného manka srážkou ze mzdy 800,-13. Výb�r pen�z z ú�tu do pokladny 15.000,-14. P�ijatá faktura za nákup materiálu byla hrazena p�ímo z krátkodobého

úv�ru (�ástku ur�ete)15. Výpis z ú�tu:

a) úhrada vystavené faktury za prodej výrobk� (�ástku ur�ete)b) splátka krátkodobého bankovního úv�ru 55.000,-c) úrok z úv�ru 4.500,-d) úrok z vkladu 600,-e) bankovní poplatky 300,-f) zú�tování výb�ru hotovosti (�ástku ur�ete)

pokra�ování zp�t

Souhrnný p�íklad –ú�tová t�ída 1, 2 16. Prodej materiálu:

a) úbytek materiálu v d�sledku prodeje 9.000,-b) tržby z prodeje byly hrazeny v hotovosti 10.000,- + 19 % DPH

17. Úhrada manka v pokladn�18. Nákup cenin v hotovosti 5.000,-19. Výdej cenin do spot�eby:

a) výdej kolk� 2.000,-b) výdej ostatních cenin 500,-

20. Nákup materiálu v hotovosti 2.000,- + 19 % DPH21. Dopravu materiálu jsme provedli ve vlastní režii 500,-22. P�ebytek pokladní hotovosti 200,-

pokra�ování zp�t

Souhrnný p�íklad –ú�tová t�ída 1, 2 23. P�ebytek cenin 100,-24. P�ijatá faktura za nákup zboží 20.000,- + 19 % DPH25. Doprava zboží byla provedena ve vl. režii 2.500,-26. P�evod zboží na sklad (�ástku ur�ete)27. Prodej zboží:

a) úbytek zboží v d�sledku prodeje 8.000,-b) tržby za prodej byly hrazeny v hotovosti 10.000,- + 19 % DPH

28. Odvod tržeb z pokladny na ú�et 25.000,-29. Výpis z ú�tu - zú�tování odvodu tržeb (�ástku ur�ete)

zp�t