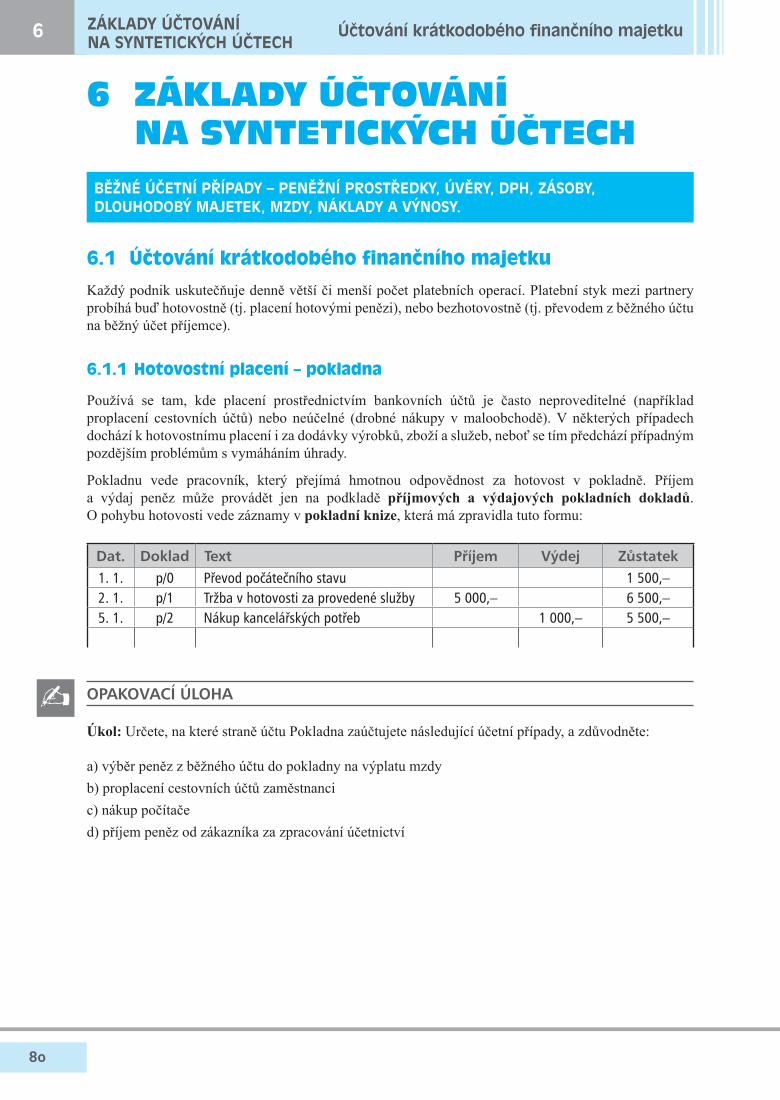

80 6 ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH BĚŽNÉ ÚČETNÍ PŘÍPADY – PENĚŽNÍ PROSTŘEDKY, ÚVĚRY, DPH, ZÁSOBY, DLOUHODOBÝ MAJETEK, MZDY, NÁKLADY A VÝNOSY. 6.1 Účtování krátkodobého finančního majetku Každý podnik uskutečňuje denně větší či menší počet platebních operací. Platební styk mezi partnery probíhá buď hotovostně (tj. placení hotovými penězi), nebo bezhotovostně (tj. převodem z běžného účtu na běžný účet příjemce). 6.1.1 Hotovostní placení – pokladna Používá se tam, kde placení prostřednictvím bankovních účtů je často neproveditelné (například proplacení cestovních účtů) nebo neúčelné (drobné nákupy v maloobchodě). V některých případech dochází k hotovostnímu placení i za dodávky výrobků, zboží a služeb, neboť se tím předchází případným pozdějším problémům s vymáháním úhrady. Pokladnu vede pracovník, který přejímá hmotnou odpovědnost za hotovost v pokladně. Příjem a výdaj peněz může provádět jen na podkladě příjmových a výdajových pokladních dokladů. O pohybu hotovosti vede záznamy v pokladní knize, která má zpravidla tuto formu: Dat. Doklad Text Příjem Výdej Zůstatek 1. 1. p/0 Převod počátečního stavu 1 500,– 2. 1. p/1 Tržba v hotovosti za provedené služby 5 000,– 6 500,– 5. 1. p/2 Nákup kancelářských potřeb 1 000,– 5 500,– OPAKOVACÍ ÚLOHA Úkol: Určete, na které straně účtu Pokladna zaúčtujete následující účetní případy, a zdůvodněte: a) výběr peněz z běžného účtu do pokladny na výplatu mzdy b) proplacení cestovních účtů zaměstnanci c) nákup počítače d) příjem peněz od zákazníka za zpracování účetnictví b Účtování krátkodobého finančního majetku ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH 6

Transcript

80

6 ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

BĚŽNÉ ÚČETNÍ PŘÍPADY – PENĚŽNÍ PROSTŘEDKY, ÚVĚRY, DPH, ZÁSOBY, DLOUHODOBÝ MAJETEK, MZDY, NÁKLADY A VÝNOSY.

6.1 Účtováníkrátkodobéhofinančníhomajetku

Každý podnik uskutečňuje denně větší či menší počet platebních operací. Platební styk mezi partnery probíhá buď hotovostně (tj. placení hotovými penězi), nebo bezhotovostně (tj. převodem z běžného účtu na běžný účet příjemce).

6.1.1Hotovostníplacení–pokladna

Používá se tam, kde placení prostřednictvím bankovních účtů je často neproveditelné (například proplacení cestovních účtů) nebo neúčelné (drobné nákupy v maloobchodě). V některých případech dochází k hotovostnímu placení i za dodávky výrobků, zboží a služeb, neboť se tím předchází případným pozdějším problémům s vymáháním úhrady.

Pokladnu vede pracovník, který přejímá hmotnou odpovědnost za hotovost v pokladně. Příjem a výdaj peněz může provádět jen na podkladě příjmových a výdajových pokladních dokladů. O pohybu hotovosti vede záznamy v pokladní knize, která má zpravidla tuto formu:

Dat. Doklad Text Příjem Výdej Zůstatek1. 1. p/0 Převod počátečního stavu 1 500,–2. 1. p/1 Tržba v hotovosti za provedené služby 5 000,– 6 500,–5. 1. p/2 Nákup kancelářských potřeb 1 000,– 5 500,–

OPAKOVACÍ ÚLOHA

Úkol: Určete, na které straně účtu Pokladna zaúčtujete následující účetní případy, a zdůvodněte:

a) výběr peněz z běžného účtu do pokladny na výplatu mzdyb) proplacení cestovních účtů zaměstnancic) nákup počítačed) příjem peněz od zákazníka za zpracování účetnictví

b

Účtování krátkodobého finančního majetkuZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

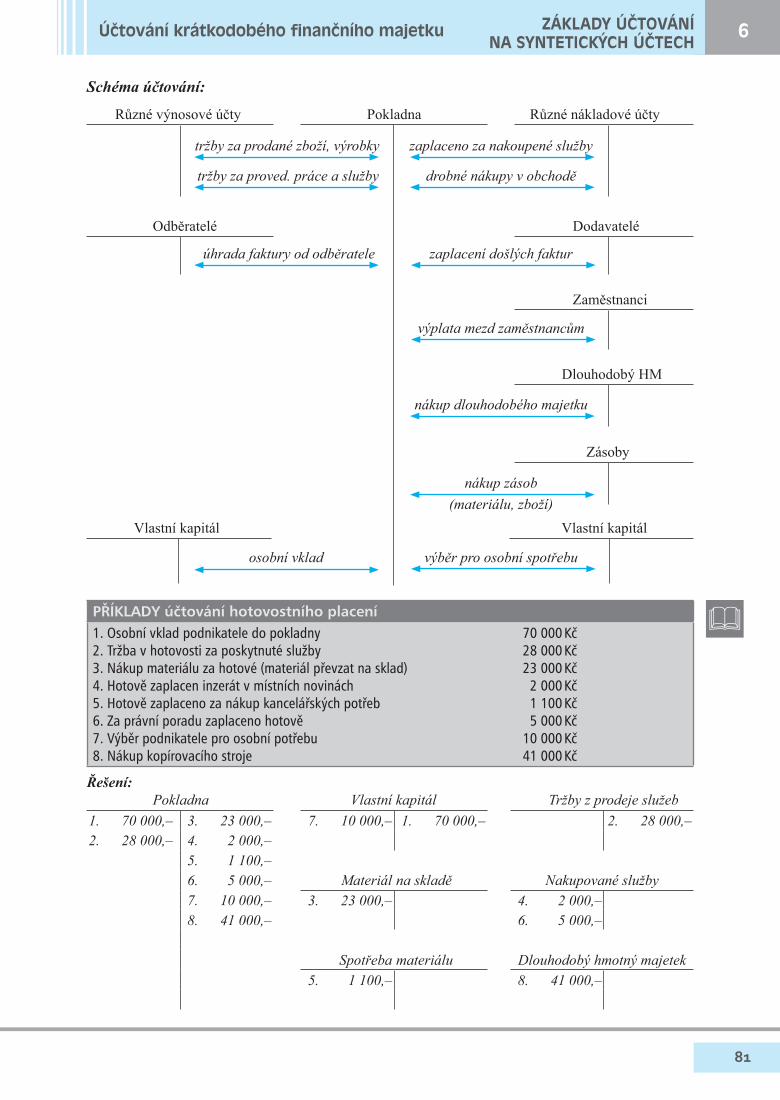

81

Schéma účtování:

Různé výnosové účty Pokladna Různé nákladové účty

Odběratelé Dodavatelé

Zaměstnanci

Dlouhodobý HM

Zásoby

Vlastní kapitál Vlastní kapitál

PŘÍKLADY účtování hotovostního placení1. Osobní vklad podnikatele do pokladny 70 000 Kč2. Tržba v hotovosti za poskytnuté služby 28 000 Kč3. Nákup materiálu za hotové (materiál převzat na sklad) 23 000 Kč4. Hotově zaplacen inzerát v místních novinách 2 000 Kč5. Hotově zaplaceno za nákup kancelářských potřeb 1 100 Kč6. Za právní poradu zaplaceno hotově 5 000 Kč7. Výběr podnikatele pro osobní potřebu 10 000 Kč8. Nákup kopírovacího stroje 41 000 Kč

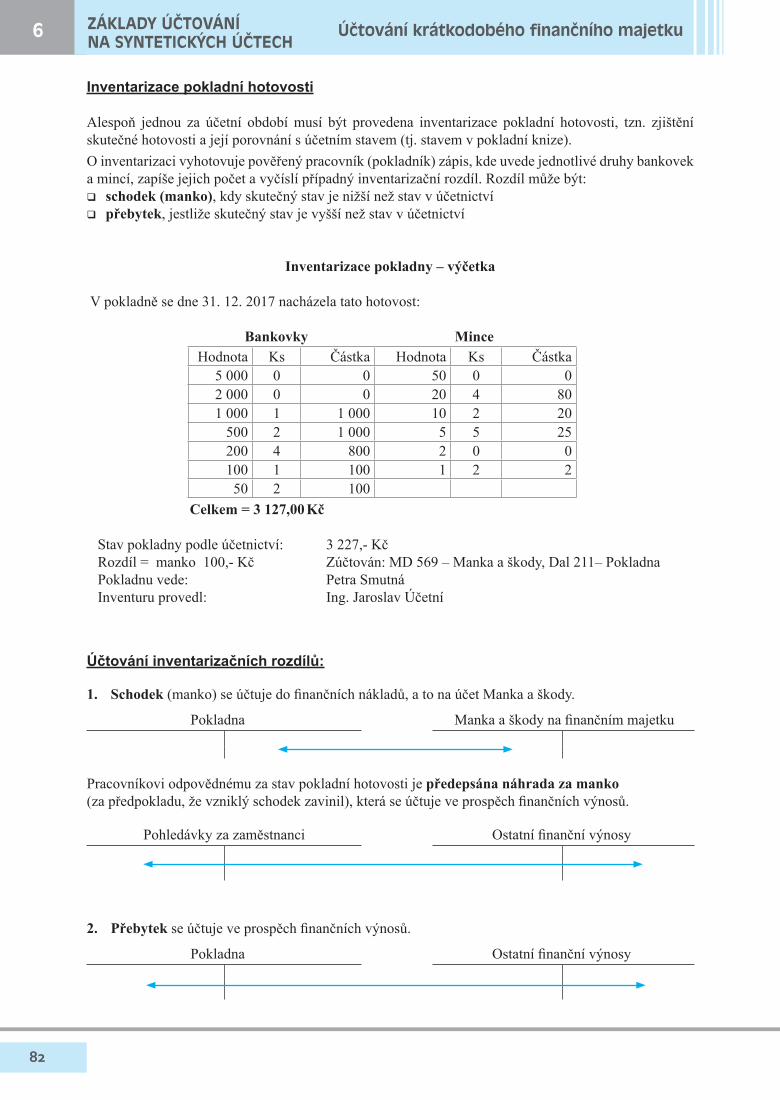

Inventarizace pokladní hotovosti Alespoň jednou za účetní období musí být provedena inventarizace pokladní hotovosti, tzn. zjištění skutečné hotovosti a její porovnání s účetním stavem (tj. stavem v pokladní knize). O inventarizaci vyhotovuje pověřený pracovník (pokladník) zápis, kde uvede jednotlivé druhy bankovek a mincí, zapíše jejich počet a vyčíslí případný inventarizační rozdíl. Rozdíl může být:qschodek (manko), kdy skutečný stav je nižší než stav v účetnictvíqpřebytek, jestliže skutečný stav je vyšší než stav v účetnictví

Inventarizace pokladny – výčetka

V pokladně se dne 31. 12. 2017 nacházela tato hotovost:

Stav pokladny podle účetnictví: 3 227,- Kč Rozdíl = manko 100,- Kč Zúčtován: MD 569 – Manka a škody, Dal 211– Pokladna Pokladnu vede: Petra Smutná Inventuru provedl: Ing. Jaroslav Účetní

Účtování inventarizačních rozdílů:

1. Schodek (manko) se účtuje do finančních nákladů, a to na účet Manka a škody.

Pokladna Manka a škody na finančním majetku

Pracovníkovi odpovědnému za stav pokladní hotovosti je předepsána náhrada za manko (za předpokladu, že vzniklý schodek zavinil), která se účtuje ve prospěch finančních výnosů.

Pohledávky za zaměstnanci Ostatní finanční výnosy

2. Přebytek se účtuje ve prospěch finančních výnosů.

Pokladna Ostatní finanční výnosy

Účtování krátkodobého finančního majetkuZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

83

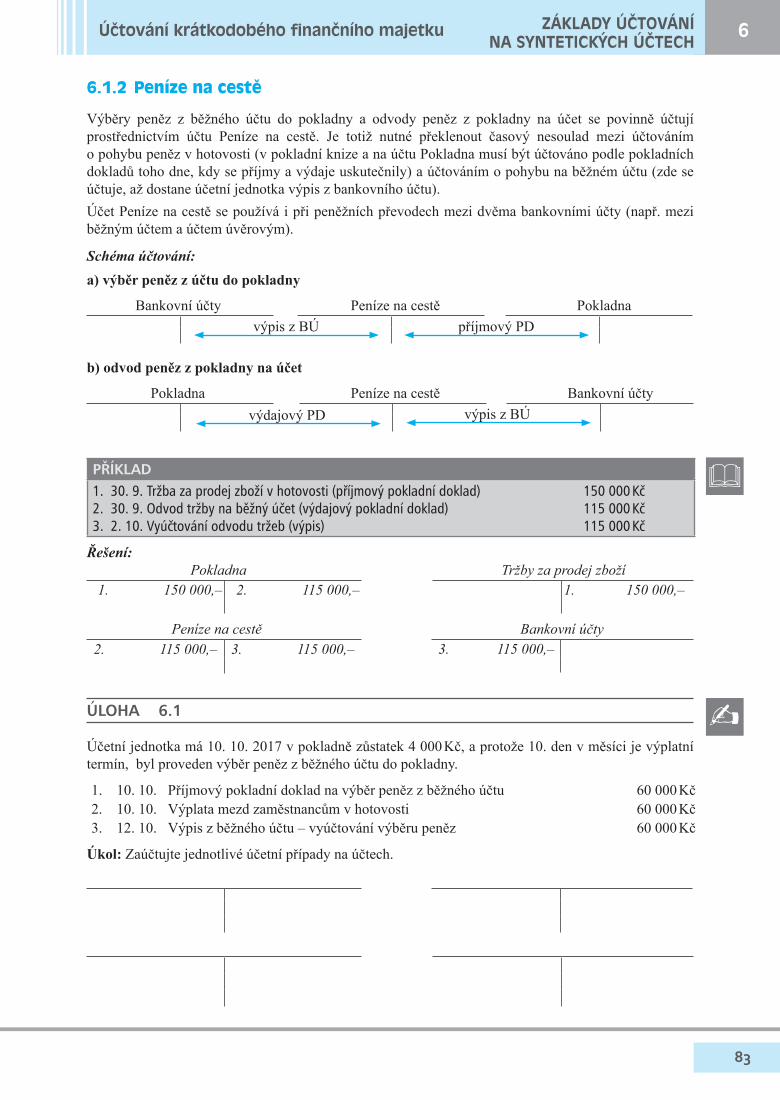

6.1.2Penízenacestě

Výběry peněz z běžného účtu do pokladny a odvody peněz z pokladny na účet se povinně účtují prostřednictvím účtu Peníze na cestě. Je totiž nutné překlenout časový nesoulad mezi účtováním o pohybu peněz v hotovosti (v pokladní knize a na účtu Pokladna musí být účtováno podle pokladních dokladů toho dne, kdy se příjmy a výdaje uskutečnily) a účtováním o pohybu na běžném účtu (zde se účtuje, až dostane účetní jednotka výpis z bankovního účtu).Účet Peníze na cestě se používá i při peněžních převodech mezi dvěma bankovními účty (např. mezi běžným účtem a účtem úvěrovým).

Schéma účtování:a) výběr peněz z účtu do pokladny

Bankovní účty Peníze na cestě Pokladna

b) odvod peněz z pokladny na účet

Pokladna Peníze na cestě Bankovní účty

PŘÍKLAD1. 30. 9. Tržba za prodej zboží v hotovosti (příjmový pokladní doklad) 150 000 Kč2. 30. 9. Odvod tržby na běžný účet (výdajový pokladní doklad) 115 000 Kč3. 2. 10. Vyúčtování odvodu tržeb (výpis) 115 000 Kč

Účetní jednotka má 10. 10. 2017 v pokladně zůstatek 4 000 Kč, a protože 10. den v měsíci je výplatní termín, byl proveden výběr peněz z běžného účtu do pokladny.

1. 10. 10. Příjmový pokladní doklad na výběr peněz z běžného účtu 60 000 Kč2. 10. 10. Výplata mezd zaměstnancům v hotovosti 60 000 Kč3. 12. 10. Výpis z běžného účtu – vyúčtování výběru peněz 60 000 Kč

Úkol: Zaúčtujte jednotlivé účetní případy na účtech.

výpis z BÚ příjmový PD

výdajový PD výpis z BÚ

&

b

ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6Účtování krátkodobého finančního majetku

84

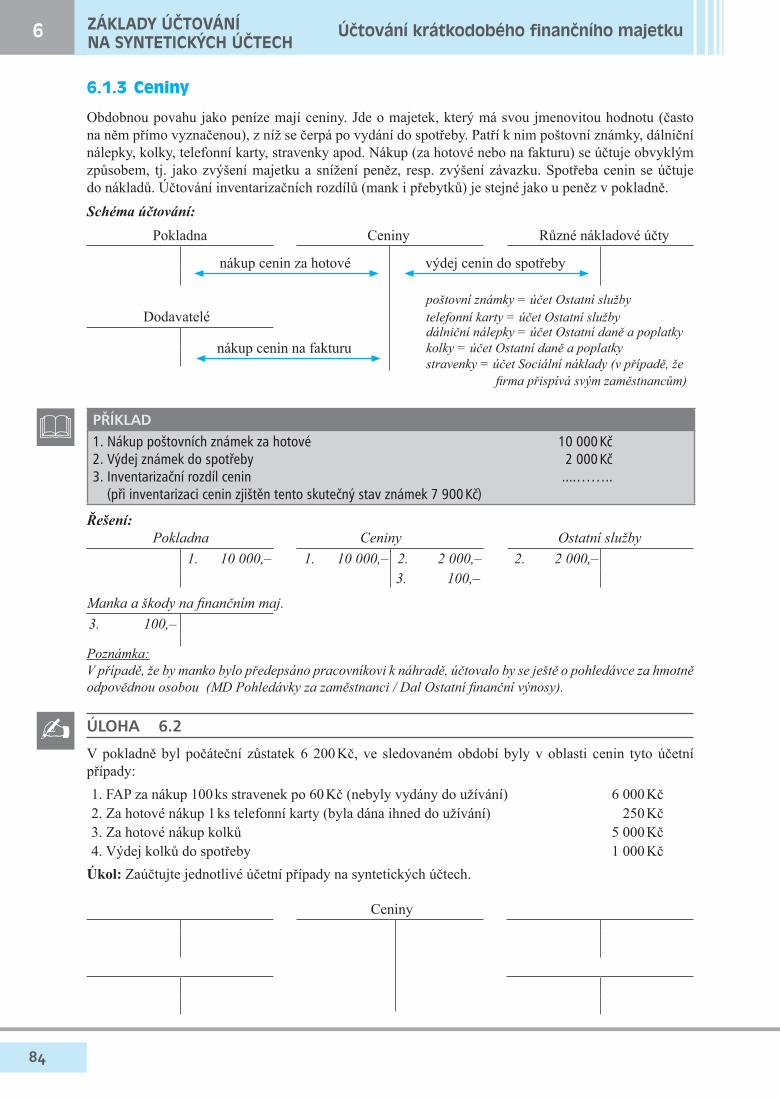

6.1.3Ceniny

Obdobnou povahu jako peníze mají ceniny. Jde o majetek, který má svou jmenovitou hodnotu (často na něm přímo vyznačenou), z níž se čerpá po vydání do spotřeby. Patří k nim poštovní známky, dálniční nálepky, kolky, telefonní karty, stravenky apod. Nákup (za hotové nebo na fakturu) se účtuje obvyklým způsobem, tj. jako zvýšení majetku a snížení peněz, resp. zvýšení závazku. Spotřeba cenin se účtuje do nákladů. Účtování inventarizačních rozdílů (mank i přebytků) je stejné jako u peněz v pokladně.Schéma účtování:

V pokladně byl počáteční zůstatek 6 200 Kč, ve sledovaném období byly v oblasti cenin tyto účetní případy:1. FAP za nákup 100 ks stravenek po 60 Kč (nebyly vydány do užívání) 6 000 Kč2. Za hotové nákup 1 ks telefonní karty (byla dána ihned do užívání) 250 Kč3. Za hotové nákup kolků 5 000 Kč4. Výdej kolků do spotřeby 1 000 Kč

Úkol: Zaúčtujte jednotlivé účetní případy na syntetických účtech.

Ceniny

nákup cenin za hotové výdej cenin do spotřeby

nákup cenin na fakturu

&

b

Účtování krátkodobého finančního majetkuZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

85

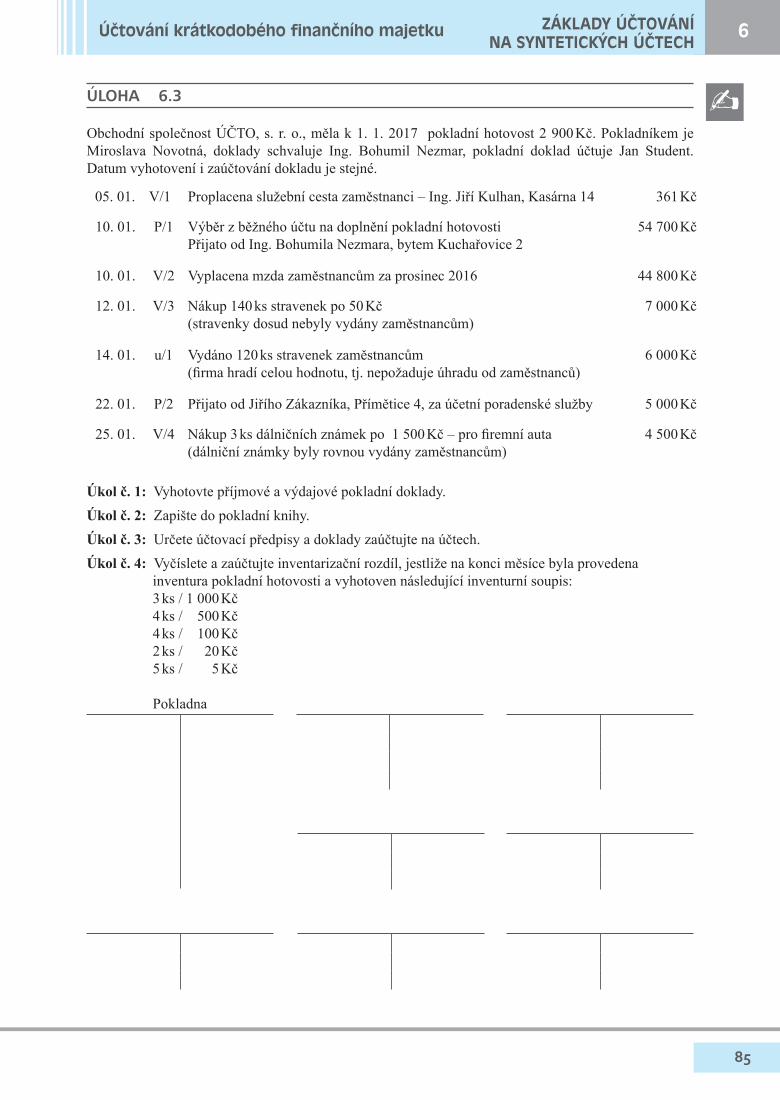

ÚLOHA 6.3

Obchodní společnost ÚČTO, s. r. o., měla k 1. 1. 2017 pokladní hotovost 2 900 Kč. Pokladníkem je Miroslava Novotná, doklady schvaluje Ing. Bohumil Nezmar, pokladní doklad účtuje Jan Student. Datum vyhotovení i zaúčtování dokladu je stejné.

05. 01. V/1 Proplacena služební cesta zaměstnanci – Ing. Jiří Kulhan, Kasárna 14 361 Kč

10. 01. P/1 Výběr z běžného účtu na doplnění pokladní hotovosti Přijato od Ing. Bohumila Nezmara, bytem Kuchařovice 2

12. 01. V/3 Nákup 140 ks stravenek po 50 Kč(stravenky dosud nebyly vydány zaměstnancům)

7 000 Kč

14. 01. u/1 Vydáno 120 ks stravenek zaměstnancům(firma hradí celou hodnotu, tj. nepožaduje úhradu od zaměstnanců)

6 000 Kč

22. 01. P/2 Přijato od Jiřího Zákazníka, Přímětice 4, za účetní poradenské služby 5 000 Kč

25. 01. V/4 Nákup 3 ks dálničních známek po 1 500 Kč – pro firemní auta(dálniční známky byly rovnou vydány zaměstnancům)

4 500 Kč

Úkol č. 1: Vyhotovte příjmové a výdajové pokladní doklady.Úkol č. 2: Zapište do pokladní knihy.Úkol č. 3: Určete účtovací předpisy a doklady zaúčtujte na účtech.Úkol č. 4: Vyčíslete a zaúčtujte inventarizační rozdíl, jestliže na konci měsíce byla provedena inventura pokladní hotovosti a vyhotoven následující inventurní soupis: 3 ks / 1 000 Kč 4 ks / 500 Kč 4 ks / 100 Kč 2 ks / 20 Kč 5 ks / 5 Kč

Pokladna

b

ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6Účtování krátkodobého finančního majetku

86

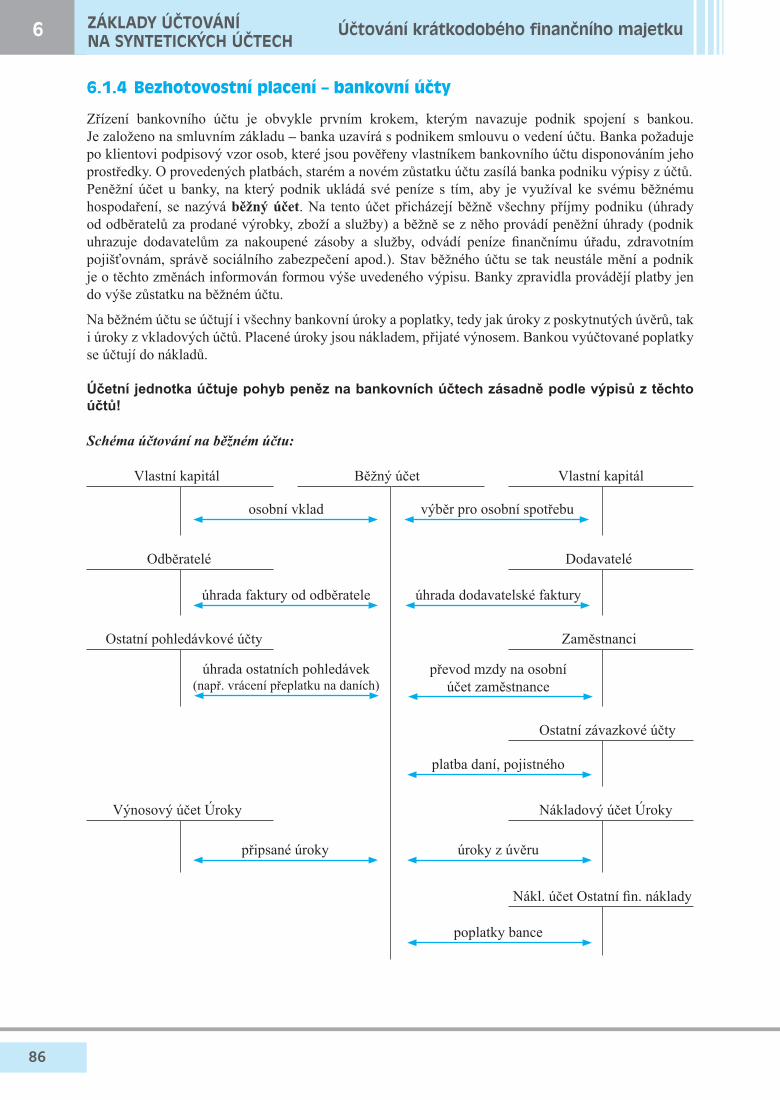

6.1.4Bezhotovostníplacení–bankovníúčty

Zřízení bankovního účtu je obvykle prvním krokem, kterým navazuje podnik spojení s bankou. Je založeno na smluvním základu – banka uzavírá s podnikem smlouvu o vedení účtu. Banka požaduje po klientovi podpisový vzor osob, které jsou pověřeny vlastníkem bankovního účtu disponováním jeho prostředky. O provedených platbách, starém a novém zůstatku účtu zasílá banka podniku výpisy z účtů.Peněžní účet u banky, na který podnik ukládá své peníze s tím, aby je využíval ke svému běžnému hospodaření, se nazývá běžný účet. Na tento účet přicházejí běžně všechny příjmy podniku (úhrady od odběratelů za prodané výrobky, zboží a služby) a běžně se z něho provádí peněžní úhrady (podnik uhrazuje dodavatelům za nakoupené zásoby a služby, odvádí peníze finančnímu úřadu, zdravotním pojišťovnám, správě sociálního zabezpečení apod.). Stav běžného účtu se tak neustále mění a podnik je o těchto změnách informován formou výše uvedeného výpisu. Banky zpravidla provádějí platby jen do výše zůstatku na běžném účtu.

Na běžném účtu se účtují i všechny bankovní úroky a poplatky, tedy jak úroky z poskytnutých úvěrů, tak i úroky z vkladových účtů. Placené úroky jsou nákladem, přijaté výnosem. Bankou vyúčtované poplatky se účtují do nákladů. Účetní jednotka účtuje pohyb peněz na bankovních účtech zásadně podle výpisů z těchto účtů!

Schéma účtování na běžném účtu:

Vlastní kapitál Běžný účet Vlastní kapitál

Odběratelé Dodavatelé

Ostatní pohledávkové účty Zaměstnanci

Ostatní závazkové účty

Výnosový účet Úroky Nákladový účet Úroky

Nákl. účet Ostatní fin. náklady

osobní vklad výběr pro osobní spotřebu

úhrada faktury od odběratele úhrada dodavatelské faktury

úhrada ostatních pohledávek (např. vrácení přeplatku na daních)

převod mzdy na osobní účet zaměstnance

platba daní, pojistného

připsané úroky úroky z úvěru

poplatky bance

Účtování krátkodobého finančního majetkuZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

87

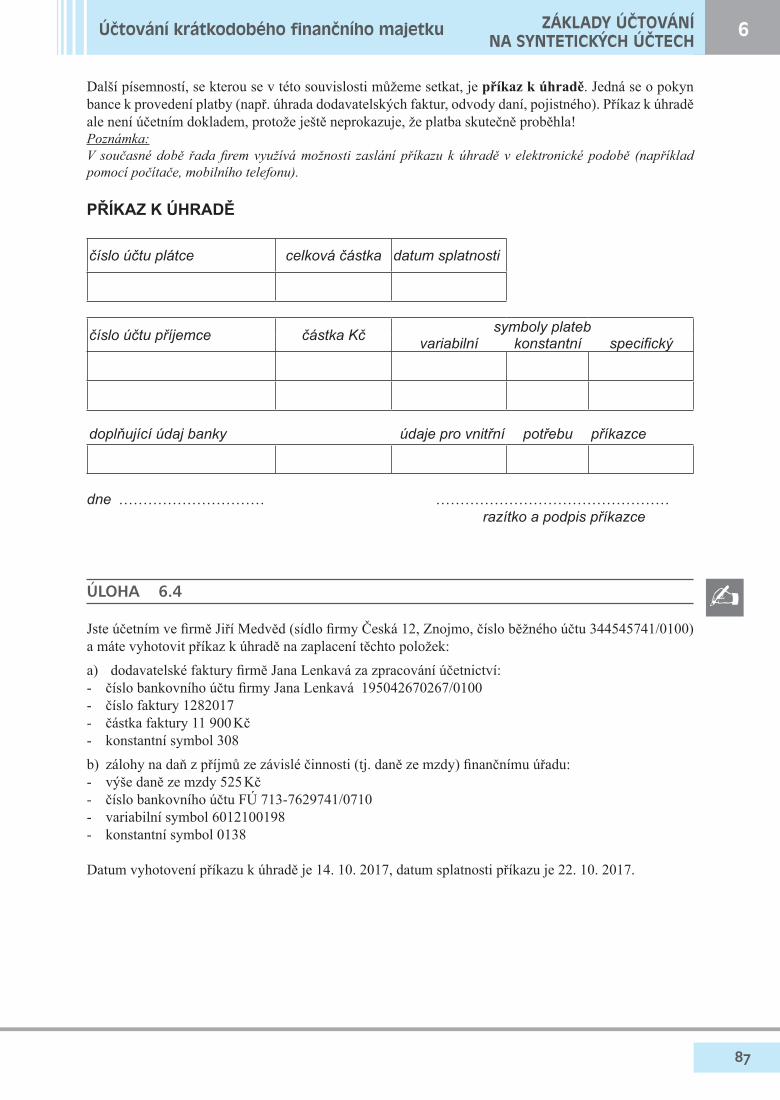

Další písemností, se kterou se v této souvislosti můžeme setkat, je příkaz k úhradě. Jedná se o pokyn bance k provedení platby (např. úhrada dodavatelských faktur, odvody daní, pojistného). Příkaz k úhradě ale není účetním dokladem, protože ještě neprokazuje, že platba skutečně proběhla! Poznámka:V současnédobě řadafiremvyužívámožnosti zaslání příkazu kúhradě v elektronicképodobě (napříkladpomocípočítače,mobilníhotelefonu).

PŘÍKAZ K ÚHRADĚ

číslo účtu plátce celková částka datum splatnosti

číslo účtu příjemce částka Kč symboly platebvariabilní konstantní specifický

doplňující údaj banky údaje pro vnitřní potřebu příkazce

dne ………………………… ………………………………………… razítko a podpis příkazce

ÚLOHA 6.4

Jste účetním ve firmě Jiří Medvěd (sídlo firmy Česká 12, Znojmo, číslo běžného účtu 344545741/0100) a máte vyhotovit příkaz k úhradě na zaplacení těchto položek:a) dodavatelské faktury firmě Jana Lenkavá za zpracování účetnictví:- číslo bankovního účtu firmy Jana Lenkavá 195042670267/0100 - číslo faktury 1282017- částka faktury 11 900 Kč - konstantní symbol 308b) zálohy na daň z příjmů ze závislé činnosti (tj. daně ze mzdy) finančnímu úřadu:- výše daně ze mzdy 525 Kč- číslo bankovního účtu FÚ 713-7629741/0710- variabilní symbol 6012100198- konstantní symbol 0138

Datum vyhotovení příkazu k úhradě je 14. 10. 2017, datum splatnosti příkazu je 22. 10. 2017.

b

ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6Účtování krátkodobého finančního majetku

88

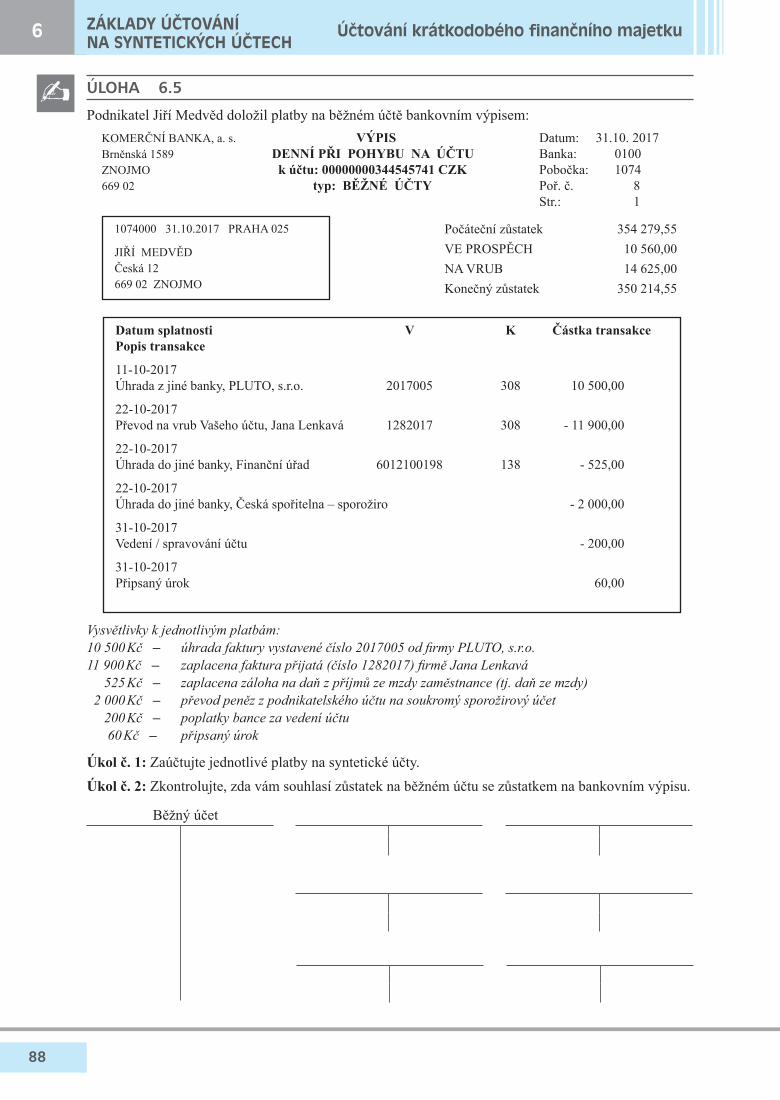

ÚLOHA 6.5

Podnikatel Jiří Medvěd doložil platby na běžném účtě bankovním výpisem: KOMERČNÍ BANKA, a. s. VÝPIS Datum: 31.10. 2017 Brněnská 1589 DENNÍ PŘI POHYBU NA ÚČTU Banka: 0100 ZNOJMO k účtu: 00000000344545741 CZK Pobočka: 1074 669 02 typ: BĚŽNÉ ÚČTY Poř. č. 8 Str.: 1

Úkol č. 1: Zaúčtujte jednotlivé platby na syntetické účty.Úkol č. 2: Zkontrolujte, zda vám souhlasí zůstatek na běžném účtu se zůstatkem na bankovním výpisu.

Běžný účet

b

1074000 31.10.2017 PRAHA 025

JIŘÍ MEDVĚDČeská 12669 02 ZNOJMO

Datum splatnosti V K Částka transakcePopis transakce

11-10-2017 Úhrada z jiné banky, PLUTO, s.r.o. 2017005 308 10 500,00

22-10-2017 Převod na vrub Vašeho účtu, Jana Lenkavá 1282017 308 - 11 900,00

22-10-2017 Úhrada do jiné banky, Finanční úřad 6012100198 138 - 525,00

22-10-2017 Úhrada do jiné banky, Česká spořitelna – sporožiro - 2 000,00

31-10-2017Vedení / spravování účtu - 200,00

31-10-2017Připsaný úrok 60,00

ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

Účtování krátkodobého finančního majetku6

89

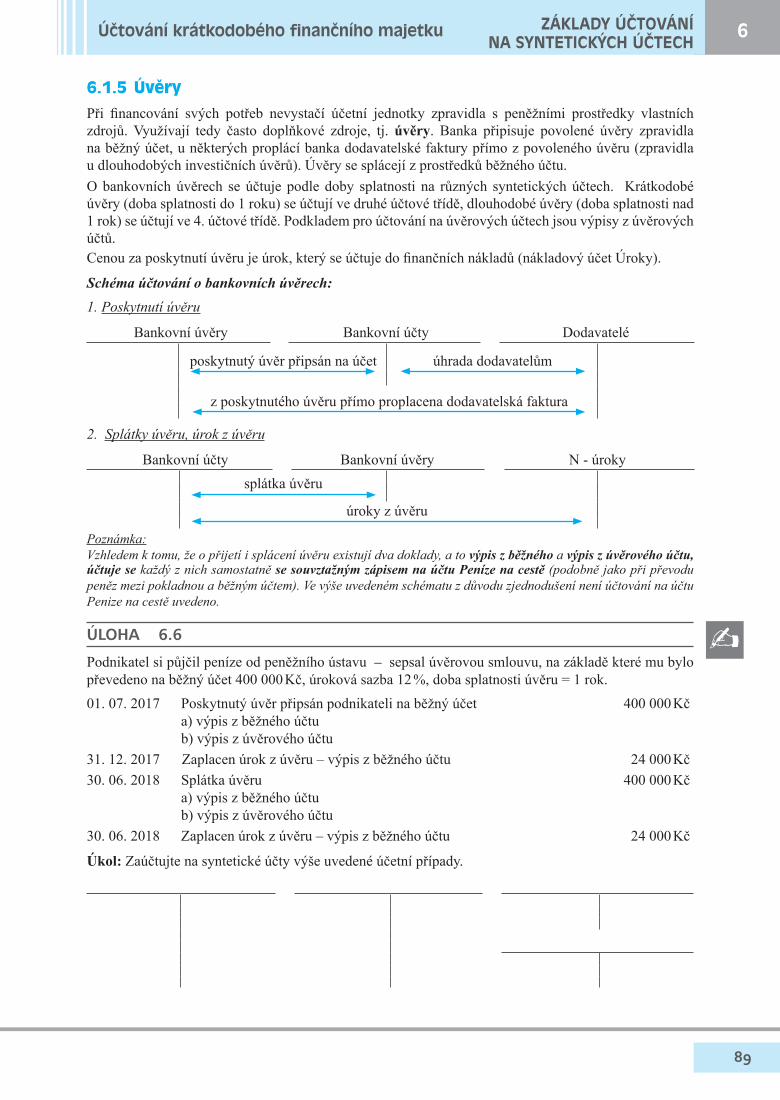

6.1.5Úvěry

Při financování svých potřeb nevystačí účetní jednotky zpravidla s peněžními prostředky vlastních zdrojů. Využívají tedy často doplňkové zdroje, tj. úvěry. Banka připisuje povolené úvěry zpravidla na běžný účet, u některých proplácí banka dodavatelské faktury přímo z povoleného úvěru (zpravidla u dlouhodobých investičních úvěrů). Úvěry se splácejí z prostředků běžného účtu. O bankovních úvěrech se účtuje podle doby splatnosti na různých syntetických účtech. Krátkodobé úvěry (doba splatnosti do 1 roku) se účtují ve druhé účtové třídě, dlouhodobé úvěry (doba splatnosti nad 1 rok) se účtují ve 4. účtové třídě. Podkladem pro účtování na úvěrových účtech jsou výpisy z úvěrových účtů.Cenou za poskytnutí úvěru je úrok, který se účtuje do finančních nákladů (nákladový účet Úroky).

Schéma účtování o bankovních úvěrech:1. Poskytnutíúvěru

Bankovní úvěry Bankovní účty Dodavatelé

2. Splátkyúvěru,úrokzúvěru

Bankovní účty Bankovní úvěry N - úroky

Poznámka:Vzhledemktomu,žeopřijetíispláceníúvěruexistujídvadoklady,atovýpis z běžného a výpis z úvěrového účtu, účtuje sekaždýznichsamostatněse souvztažným zápisem na účtu Peníze na cestě(podobnějakopřipřevodupenězmezipokladnouaběžnýmúčtem).VevýšeuvedenémschématuzdůvoduzjednodušeníneníúčtovánínaúčtuPenizenacestěuvedeno.

ÚLOHA 6.6

Podnikatel si půjčil peníze od peněžního ústavu – sepsal úvěrovou smlouvu, na základě které mu bylo převedeno na běžný účet 400 000 Kč, úroková sazba 12 %, doba splatnosti úvěru = 1 rok.01. 07. 2017 Poskytnutý úvěr připsán podnikateli na běžný účet 400 000 Kč a) výpis z běžného účtu b) výpis z úvěrového účtu31. 12. 2017 Zaplacen úrok z úvěru – výpis z běžného účtu 24 000 Kč30. 06. 2018 Splátka úvěru 400 000 Kč a) výpis z běžného účtu b) výpis z úvěrového účtu30. 06. 2018 Zaplacen úrok z úvěru – výpis z běžného účtu 24 000 Kč

Úkol: Zaúčtujte na syntetické účty výše uvedené účetní případy.

poskytnutý úvěr připsán na účet

z poskytnutého úvěru přímo proplacena dodavatelská faktura

úhrada dodavatelům

úroky z úvěru

splátka úvěru

b

Účtování krátkodobého finančního majetku ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

90

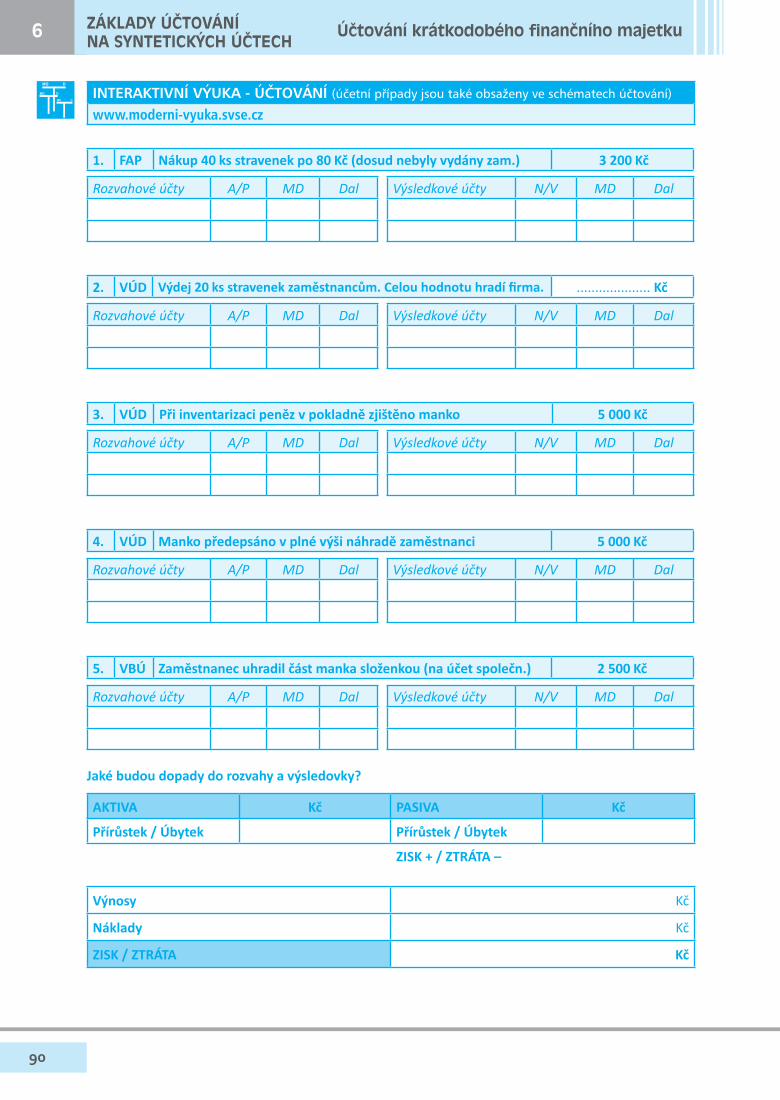

INTERAKTIVNÍ VÝUKA - ÚČTOVÁNÍ (účetní případy jsou také obsaženy ve schématech účtování)

www.moderni-vyuka.svse.cz

1. FAP Nákup 40 ks stravenek po 80 Kč (dosud nebyly vydány zam.) 3 200 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

2. VÚD Výdej 20 ks stravenek zaměstnancům. Celou hodnotu hradí firma. .................... Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

3. VÚD Při inventarizaci peněz v pokladně zjištěno manko 5 000 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

4. VÚD Manko předepsáno v plné výši náhradě zaměstnanci 5 000 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

5. VBÚ Zaměstnanec uhradil část manka složenkou (na účet společn.) 2 500 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

Jaké budou dopady do rozvahy a výsledovky?

AKTIVA Kč PASIVA Kč

Přírůstek / Úbytek Přírůstek / Úbytek

ZISK + / ZTRÁTA –

Výnosy Kč

Náklady Kč

ZISK / ZTRÁTA Kč

MD D

MD D

MD D

ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

Účtování krátkodobého finančního majetku6

91

6.2 DPHajejíúčtování

Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v případě služeb se účtovala do nákladů) a naopak při prodeji neměl povinnost odvádět z tržeb DPH finančnímu úřadu.V současné době je však většina firem plátcem daně z přidané hodnoty, proto v následující části vysvětlíme podstatu DPH a její účtování.

6.2.1PodstataDPH

Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní. Pro tento druh daní je charakteristické, že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu) a služeb. Výrobce nebo prodejce daň připočítává k ceně výrobku nebo služby a zákazník ji zaplatí společně s cenou. Avšak plátci daně mají současně nárok na odpočet daně, kterou zaplatili v nakoupeném majetku či službách. To znamená, že u plátců netvoří daň zaplacená na vstupu součást jejich nákladů (ani nevstupuje do hodnoty nakoupeného majetku). Na druhé straně DPH neovlivňuje ani výnosy účetní jednotky, neboť DPH z prodeje nezůstává podnikateli, ale musí ji odvést do státního rozpočtu.Podnikatel se tedy stává jakýmsi prostředníkem mezi spotřebitelem (poplatníkem daně) a státem (finančním úřadem).

PŘÍKLADPodnikatel Jiří Kučera (předmět činnosti – výroba oděvů) je plátcem DPH. Nakupuje materiál (látky) od dodavatele za 484 Kč (cena bez daně 400 Kč + DPH 84 Kč).Při kalkulaci prodejní ceny se předpokládá přidaná hodnota (náklady výrobce + jeho zisk) ve výši 200 Kč.

Řešení:Do ceny materiálu vstupuje 400 Kč, neboť DPH ve výši 84 Kč si podnikatel uplatní nárok na odpočet daně (bude mít tedy pohledávku vůči finančnímu úřadu). Při kalkulaci (tvorbě) ceny bude postup následující:cena materiálu 400 Kčpřidaná hodnota 200 Kčcena ušitých oděvů bez daně 600 KčDPH 21 % 126 Kčprodejní cena s daní 726 KčPoznámka:Částka126Kčnevstupujedovýnosů,alejezávazkemvůčifinančnímuúřadu.

Při výpočtu daňové povinnosti podnikatele vůči finančnímu úřadu se porovnává DPH na vstupu (tj. z nákupů) a DPH na výstupu (tj. DPH z prodeje). V našem příkladě se jedná o rozdíl mezi částkami 126 Kč a 84 Kč, tj. 42 Kč. Poznámka: Tato daňová povinnost podnikatele odpovídá dani z jeho přidané hodnoty (200Kč), tj. 21%z200Kč=42Kč.

6.2.2Plátcedaně

Plátcem daně se může stát osoba, která uskutečňuje zdanitelná plnění v rámci své podnikatelské činnosti.

Plátci daně se registrují u finančního úřadu a jejich registrace může být:a) povinná – zejména z důvodu překročení obratu → pokud obrat za nejvýše 12 po sobě jdoucích měsíců

přesáhne částku 1 mil. Kč.

b) dobrovolná – přestože podnikatel nedosahuje limit pro povinnou registraci, může se stát plátcem daně na základě vlastní žádosti (např. z důvodu, že nakupuje od plátců a prodává plátcům).

&

DPH a její účtování ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

92

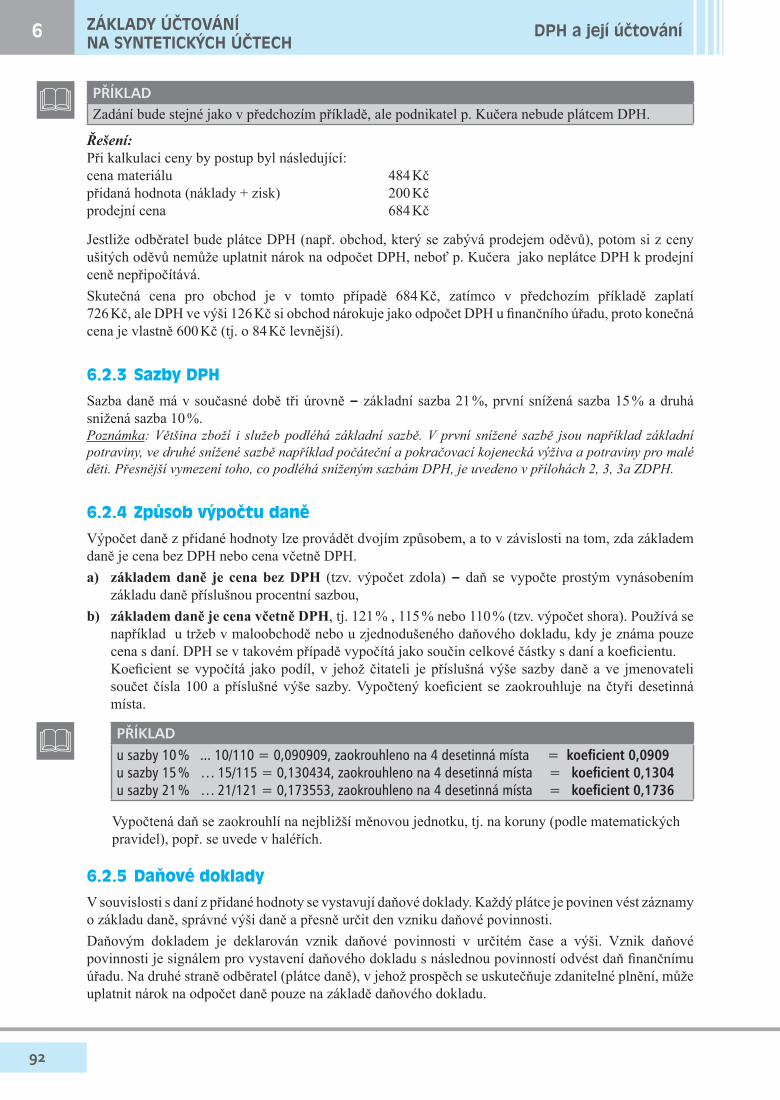

PŘÍKLADZadání bude stejné jako v předchozím příkladě, ale podnikatel p. Kučera nebude plátcem DPH.

Řešení:Při kalkulaci ceny by postup byl následující:cena materiálu 484 Kčpřidaná hodnota (náklady + zisk) 200 Kčprodejní cena 684 Kč

Jestliže odběratel bude plátce DPH (např. obchod, který se zabývá prodejem oděvů), potom si z ceny ušitých oděvů nemůže uplatnit nárok na odpočet DPH, neboť p. Kučera jako neplátce DPH k prodejní ceně nepřipočítává.Skutečná cena pro obchod je v tomto případě 684 Kč, zatímco v předchozím příkladě zaplatí 726 Kč, ale DPH ve výši 126 Kč si obchod nárokuje jako odpočet DPH u finančního úřadu, proto konečná cena je vlastně 600 Kč (tj. o 84 Kč levnější).

6.2.3SazbyDPH

Sazba daně má v současné době tři úrovně – základní sazba 21 %, první snížená sazba 15 % a druhá snižená sazba 10 %. Poznámka:Většina zboží i služebpodléhá základní sazbě.Vprvní snížené sazbě jsounapříklad základnípotraviny,vedruhésníženésazběnapříkladpočátečníapokračovacíkojeneckávýživaapotravinypromaléděti.Přesnějšívymezenítoho,copodléhásníženýmsazbámDPH,jeuvedenovpřílohách2,3,3aZDPH.

6.2.4Způsobvýpočtudaně

Výpočet daně z přidané hodnoty lze provádět dvojím způsobem, a to v závislosti na tom, zda základem daně je cena bez DPH nebo cena včetně DPH.a) základem daně je cena bez DPH (tzv. výpočet zdola) – daň se vypočte prostým vynásobením

základu daně příslušnou procentní sazbou,b) základem daně je cena včetně DPH, tj. 121 % , 115 % nebo 110 % (tzv. výpočet shora). Používá se

například u tržeb v maloobchodě nebo u zjednodušeného daňového dokladu, kdy je známa pouze cena s daní. DPH se v takovém případě vypočítá jako součin celkové částky s daní a koeficientu. Koeficient se vypočítá jako podíl, v jehož čitateli je příslušná výše sazby daně a ve jmenovateli součet čísla 100 a příslušné výše sazby. Vypočtený koeficient se zaokrouhluje na čtyři desetinná místa.

PŘÍKLADu sazby 10 % ... 10/110 = 0,090909, zaokrouhleno na 4 desetinná místa = koeficient 0,0909u sazby 15 % … 15/115 = 0,130434, zaokrouhleno na 4 desetinná místa = koeficient 0,1304u sazby 21 % … 21/121 = 0,173553, zaokrouhleno na 4 desetinná místa = koeficient 0,1736

Vypočtená daň se zaokrouhlí na nejbližší měnovou jednotku, tj. na koruny (podle matematických pravidel), popř. se uvede v haléřích.

6.2.5Daňovédoklady

V souvislosti s daní z přidané hodnoty se vystavují daňové doklady. Každý plátce je povinen vést záznamy o základu daně, správné výši daně a přesně určit den vzniku daňové povinnosti. Daňovým dokladem je deklarován vznik daňové povinnosti v určitém čase a výši. Vznik daňové povinnosti je signálem pro vystavení daňového dokladu s následnou povinností odvést daň finančnímu úřadu. Na druhé straně odběratel (plátce daně), v jehož prospěch se uskutečňuje zdanitelné plnění, může uplatnit nárok na odpočet daně pouze na základě daňového dokladu.

&

&

ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

DPH a její účtování6

93

Daňový dokladDaňovým dokladem bývá zpravidla faktura. Musí obsahovat tyto náležitosti: q Přesné označení kupujícího i prodávajícího (včetně DIČ)

qEvidenční číslo dokladu q Datum vystavení dokladu

Daňovýdokladsevyhotovujedo15dnůoduskutečněnízdanitelnéhoplněníneboodpřijetíplatby.q Datum uskutečnění zdanitelného plnění nebo datum přijetí platbyq Rozsah a předmět zdanitelného plnění (tj. přesné označení zboží či služby)q Jednotkovou cenu bez daněq Údaje rozhodné pro stanovení daně (základ daně, sazbu daně, výši daně)

Zjednodušený daňový dokladZjednodušený daňový doklad nemusí obsahovat některé náležitosti, a přesto je uznávaným daňovým dokladem. Nemusí obsahovat údaje o kupujícím, dále nemusí obsahovat datum vystavení dokladu (stačí datum uskutečnění zdanitelného plnění, se kterým je totožné). Prodávající dále na zjednodušeném daňovém dokladu neuvádí výši ceny bez daně a výši daně, ale uvádí sazbu daně a celkovou placenou částku (tj. cenu včetně daně).Pokud odběratel chce doklad uplatnit pro účely odpočtu daně na vstupu, vypočítá si daň z ceny včetně daně prostřednictvím „přepočítacího koeficientu“ (pro základní sazbu 0,1736, pro první sníženou sazbu 0,1304, pro druhou sníženou sazbu 0,0909).Zjednodušený daňový doklad lze vystavit pouze tehdy, pokud celková částka není vyšší než 10 000 Kč (včetně daně).

6.2.6ÚčtováníDPH

Pro účtování DPH je vyčleněn účet v účtové třídě 3. Poznámka:ÚčetDaňzpřidanéhodnotypoužívápouzeregistrovanýplátceDPHvesmysluustanovenízákonaoDPH (u neplátců seDPHna vstupu stává součástí pořizovací cenymajetku a služeb, na druhé straněnavýstupuDPHvůčiodběratelůmseneuplatňuje).

Daň na vstupu (tj. DPH při nákupu) Plátce DPH má nárok na odpočet daně při nákupu (např. zásob, DHM, služeb) na vstupu, proto ji účtuje jako pohledávku za finančním úřadem (tj. na účtu DPH na straně MD) se souvztažným zápisem ve prospěch příslušných účtů závazků ve 3. účtové třídě (nejčastěji účet Dodavatelé), v případě nákupu za hotové ve prospěch účtu Pokladna.

Daň na výstupu (tj. DPH z prodeje)Při prodeji výrobků, zboží a poskytovaných služeb má plátce DPH povinnost připočítat k ceně svých výkonů daň z přidané hodnoty, kterou účtuje jako závazek vůči finančnímu úřadu (tj. na účtu DPH na straně Dal) se souvztažným zápisem na účtu Odběratelé (popř. Pokladna).

V daňovém přiznání se zjistí porovnáním daně na vstupu (nárok na odpočet) a daně na výstupu (povinnost přiznat daň) celková výše buď daňového závazku (tzv. daňová povinnost), nebo daňové pohledávky (tzv. nadměrný odpočet) za zdaňovací období. Přiznání k DPH se sestavuje měsíčně nebo čtvrtletně, a to zejména v závislosti na výši obratu. Nově registrovaní plátci mají v prvních dvou letech podnikání povinnost podávat daňové přiznání měsíčně bez ohledu na výši jejich obratu. Poznámka:Odroku2016jsouvšichniplátciDPHpovinnipodávatdaňovépřiznánívelektronicképodobě.

DPH a její účtování ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

94

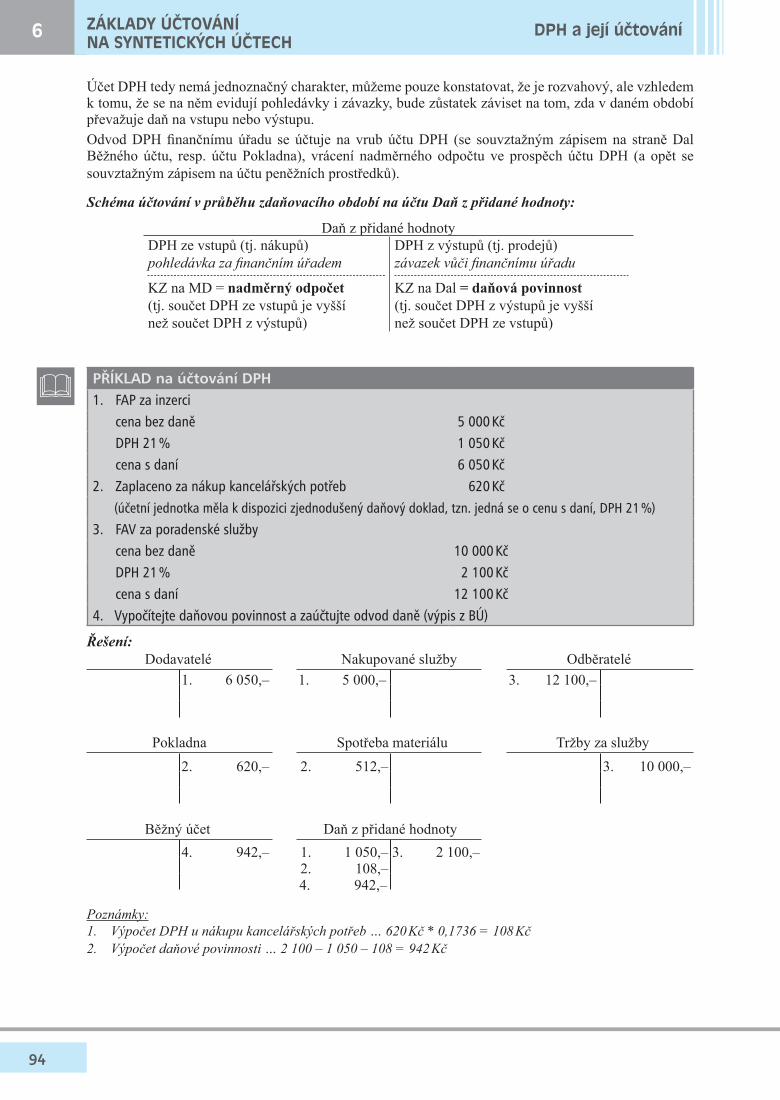

Účet DPH tedy nemá jednoznačný charakter, můžeme pouze konstatovat, že je rozvahový, ale vzhledem k tomu, že se na něm evidují pohledávky i závazky, bude zůstatek záviset na tom, zda v daném období převažuje daň na vstupu nebo výstupu.Odvod DPH finančnímu úřadu se účtuje na vrub účtu DPH (se souvztažným zápisem na straně Dal Běžného účtu, resp. účtu Pokladna), vrácení nadměrného odpočtu ve prospěch účtu DPH (a opět se souvztažným zápisem na účtu peněžních prostředků).

Schéma účtování v průběhu zdaňovacího období na účtu Daň z přidané hodnoty:

Daň z přidané hodnotyDPH ze vstupů (tj. nákupů)pohledávkazafinančnímúřadem

KZ na MD = nadměrný odpočet(tj. součet DPH ze vstupů je vyššínež součet DPH z výstupů)

DPH z výstupů (tj. prodejů)závazekvůčifinančnímuúřadu

KZ na Dal = daňová povinnost(tj. součet DPH z výstupů je vyššínež součet DPH ze vstupů)

PŘÍKLAD na účtování DPH1. FAP za inzerci

cena bez daně 5 000 KčDPH 21 % 1 050 Kčcena s daní 6 050 Kč

2. Zaplaceno za nákup kancelářských potřeb 620 Kč (účetní jednotka měla k dispozici zjednodušený daňový doklad, tzn. jedná se o cenu s daní, DPH 21 %)

3. FAV za poradenské službycena bez daně 10 000 Kč

DPH 21 % 2 100 Kčcena s daní 12 100 Kč

4. Vypočítejte daňovou povinnost a zaúčtujte odvod daně (výpis z BÚ)

Řešení: Dodavatelé Nakupované služby Odběratelé

1. 6 050,– 1. 5 000,– 3. 12 100,–

Pokladna Spotřeba materiálu Tržby za služby2. 620,– 2. 512,– 3. 10 000,–

Běžný účet Daň z přidané hodnoty 4. 942,– 1. 1 050,– 3. 2 100,–

Společnost s ručením omezeným (plátce DPH) měla ve sledovaném období mimo jiné tyto účetní případy:1. FAP za opravu firemního auta 9 680 Kč (cena bez daně 8 000 Kč, DPH 21 % = 1 680 Kč)2. Tržby v hotovosti za zpracování daňového přiznání 2 000 Kč (cena včetně daně, sazba DPH 21 %)3. FAV za zpracování účetnictví a) cena bez daně 10 000 Kč b) DPH 21 % 2 100 Kč c) cena s daní 12 100 Kč4. Zaplacena faktura za opravu auta (viz bod 1) ……5. Nákup odborné publikace 700 Kč (cena s daní, sazba DPH 15 %)6. Vypořádání DPH s finančním úřadem (výpis) …..

Úkol: Zaúčtujte jednotlivé účetní případy na syntetické účty.

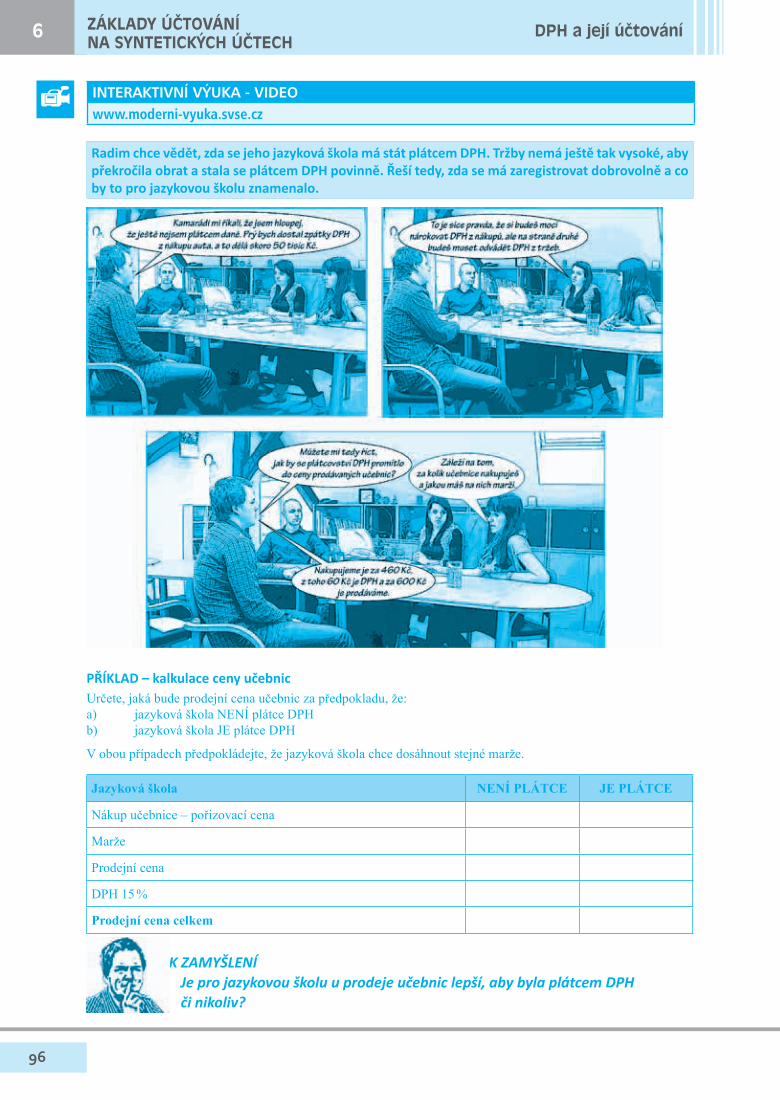

Radim chce vědět, zda se jeho jazyková škola má stát plátcem DPH. Tržby nemá ještě tak vysoké, aby překročila obrat a stala se plátcem DPH povinně. Řeší tedy, zda se má zaregistrovat dobrovolně a co by to pro jazykovou školu znamenalo.

PŘÍKLAD – kalkulace ceny učebnicUrčete, jaká bude prodejní cena učebnic za předpokladu, že:a) jazyková škola NENÍ plátce DPHb) jazyková škola JE plátce DPH

V obou případech předpokládejte, že jazyková škola chce dosáhnout stejné marže.

Jazyková škola NENÍ PLÁTCE JE PLÁTCE

Nákup učebnice – pořizovací cena

Marže

Prodejní cena

DPH 15 %

Prodejní cena celkem

K ZAMYŠLENÍ Je pro jazykovou školu u prodeje učebnic lepší, aby byla plátcem DPH či nikoliv?

¹

DPH a její účtováníZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6

97

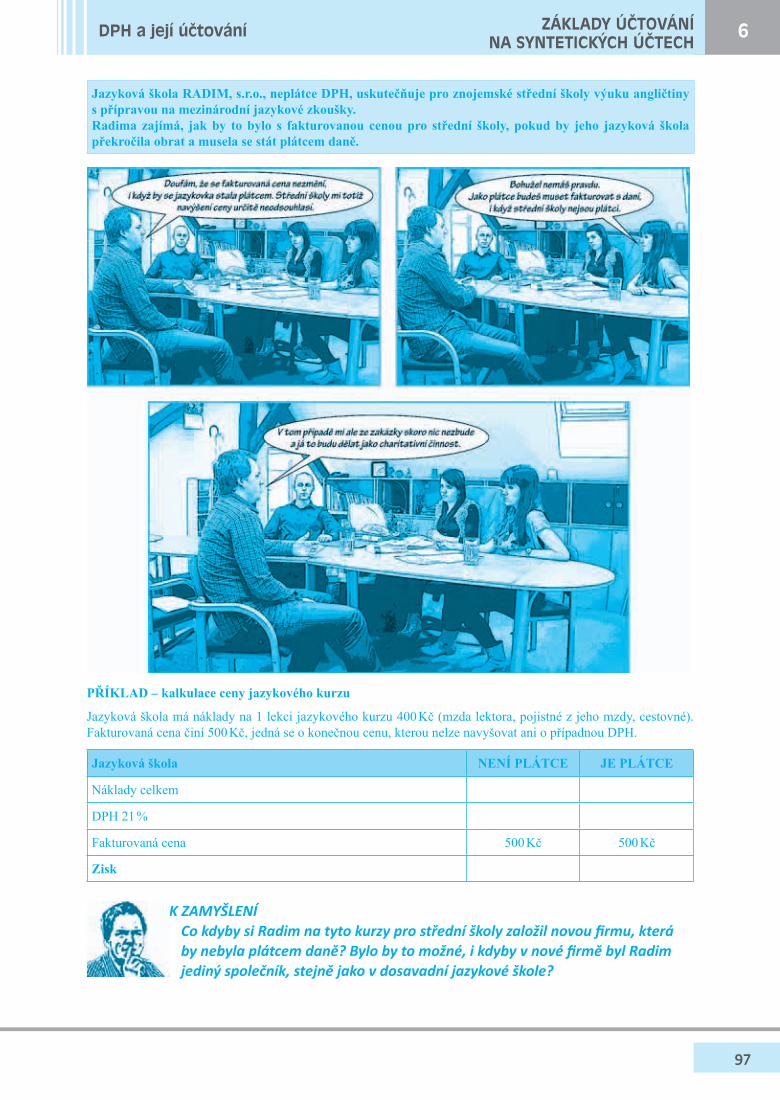

Jazyková škola RADIM, s.r.o., neplátce DPH, uskutečňuje pro znojemské střední školy výuku angličtiny s přípravou na mezinárodní jazykové zkoušky. Radima zajímá, jak by to bylo s fakturovanou cenou pro střední školy, pokud by jeho jazyková škola překročila obrat a musela se stát plátcem daně.

PŘÍKLAD – kalkulace ceny jazykového kurzu

Jazyková škola má náklady na 1 lekci jazykového kurzu 400 Kč (mzda lektora, pojistné z jeho mzdy, cestovné). Fakturovaná cena činí 500 Kč, jedná se o konečnou cenu, kterou nelze navyšovat ani o případnou DPH.

Jazyková škola NENÍ PLÁTCE JE PLÁTCE

Náklady celkem

DPH 21 %

Fakturovaná cena 500 Kč 500 Kč

Zisk

K ZAMYŠLENÍ Co kdyby si Radim na tyto kurzy pro střední školy založil novou firmu, která by nebyla plátcem daně? Bylo by to možné, i kdyby v nové firmě byl Radim jediný společník, stejně jako v dosavadní jazykové škole?

ZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH

6DPH a její účtování

98

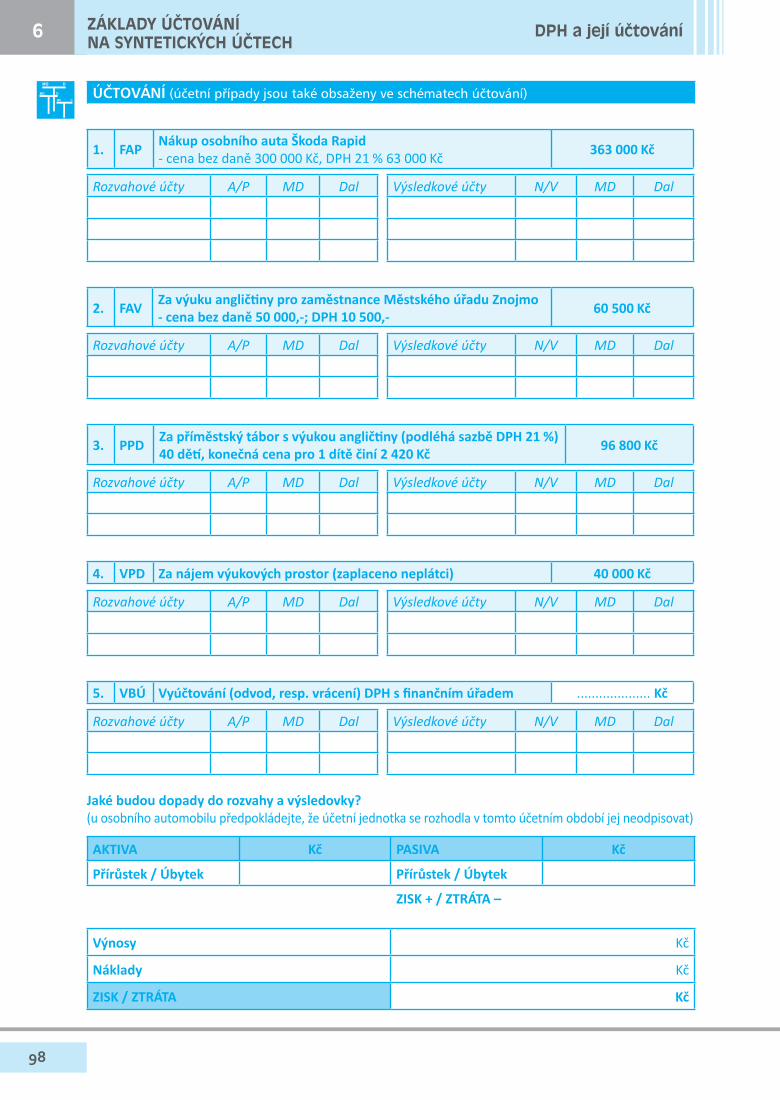

ÚČTOVÁNÍ (účetní případy jsou také obsaženy ve schématech účtování)

1. FAP Nákup osobního auta Škoda Rapid- cena bez daně 300 000 Kč, DPH 21 % 63 000 Kč 363 000 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

2. FAV Za výuku angličtiny pro zaměstnance Městského úřadu Znojmo - cena bez daně 50 000,-; DPH 10 500,- 60 500 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

3. PPD Za příměstský tábor s výukou angličtiny (podléhá sazbě DPH 21 %)40 dětí, konečná cena pro 1 dítě činí 2 420 Kč 96 800 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

4. VPD Za nájem výukových prostor (zaplaceno neplátci) 40 000 Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

5. VBÚ Vyúčtování (odvod, resp. vrácení) DPH s finančním úřadem .................... Kč

Rozvahové účty A/P MD Dal Výsledkové účty N/V MD Dal

Jaké budou dopady do rozvahy a výsledovky? (u osobního automobilu předpokládejte, že účetní jednotka se rozhodla v tomto účetním období jej neodpisovat)

AKTIVA Kč PASIVA Kč

Přírůstek / Úbytek Přírůstek / Úbytek

ZISK + / ZTRÁTA –

Výnosy Kč

Náklady Kč

ZISK / ZTRÁTA Kč

MD D

MD D

MD D

DPH a její účtováníZÁKLADY ÚČTOVÁNÍ NA SYNTETICKÝCH ÚČTECH