18

FINANCOVÁNÍ ČESKÉHO SPORTU 2014 Dopady změn v daních z příjmů platných od 1.ledna 2014 na činnost sportovních svazů a organizací Jiří Topinka člen ekonomické komise ČOV a daňový poradce

| Date post: | 03-Jan-2016 |

| Category: |

Documents |

| Upload: | sybil-mcintyre |

| View: | 27 times |

| Download: | 0 times |

FINANCOVÁNÍ ČESKÉHO SPORTU 2014

Dopady změn v daních z příjmů platných od 1.ledna 2014 na činnost

sportovních svazů a organizací

Jiří Topinka

člen ekonomické komise ČOV a daňový poradce

Nová legislativa od roku 2014

•Zákon č.89/2012 Sb. občanský zákoník (nový občanský zákoník)

•Novela zákona č.586/1992 Sb., o daních z příjmů provedená zákonným opatřením Senátu ČR č.344/2013 Sb.

Nový občanský zákoník

§ 146 Veřejná prospěšnost Veřejně prospěšná je právnická osoba, jejímž

posláním je přispívat v souladu se zakladatelským právním jednáním vlastní činností k dosahování obecného blaha, pokud na rozhodování právnické osoby mají podstatný vliv jen bezúhonné osoby, pokud nabyla majetek z poctivých zdrojů a pokud hospodárně využívá své jmění k veřejně prospěšnému účelu.

Nový občanský zákoník

§ 147

Veřejně prospěšná právnická osoba má právo na zápis statutu veřejné prospěšnosti do veřejného rejstříku, pokud splní podmínky stanovené jiným právním předpisem.

Nový občanský zákoník

§ 148

Je-li ve veřejném rejstříku zapsán statut veřejné prospěšnosti, vymaže jej ten, kdo veřejný rejstřík vede, pokud se právnická osoba statutu veřejné prospěšnosti vzdá, nebo pokud o jeho odnětí rozhodne soud. Výmazem z veřejného rejstříku statut veřejné prospěšnosti zaniká.

Nový občanský zákoník

§ 149

Soud o odnětí statutu veřejné prospěšnosti rozhodne na návrh osoby, která na tom má právní zájem, nebo i bez návrhu v případě, že právnická osoba přestane splňovat podmínky pro jeho nabytí a nedostatek ani na výzvu soudu v přiměřené lhůtě neodstraní.

Nový občanský zákoník

§ 150

Jen právnická osoba, jejíž statut veřejné prospěšnosti je ve veřejném rejstříku zapsán, má právo uvést ve svém názvu, že je veřejně prospěšná.

Novela zákona o daních z příjmů

• zařazení bezúplatných příjmů do předmětu daně z příjmů právnických osob

• institut veřejně prospěšného poplatníka a zavedení zvláštního režimu pro tyto poplatníky

• změna daňového režimu úroků z běžného účtu• modifikace podmínek pro daňovou uplatnitelnost

poskytnutých darů• zohlednění zásady superficies solo cedit

vymezení hmotného majetku a podmínek uplatnění daňových odpisů

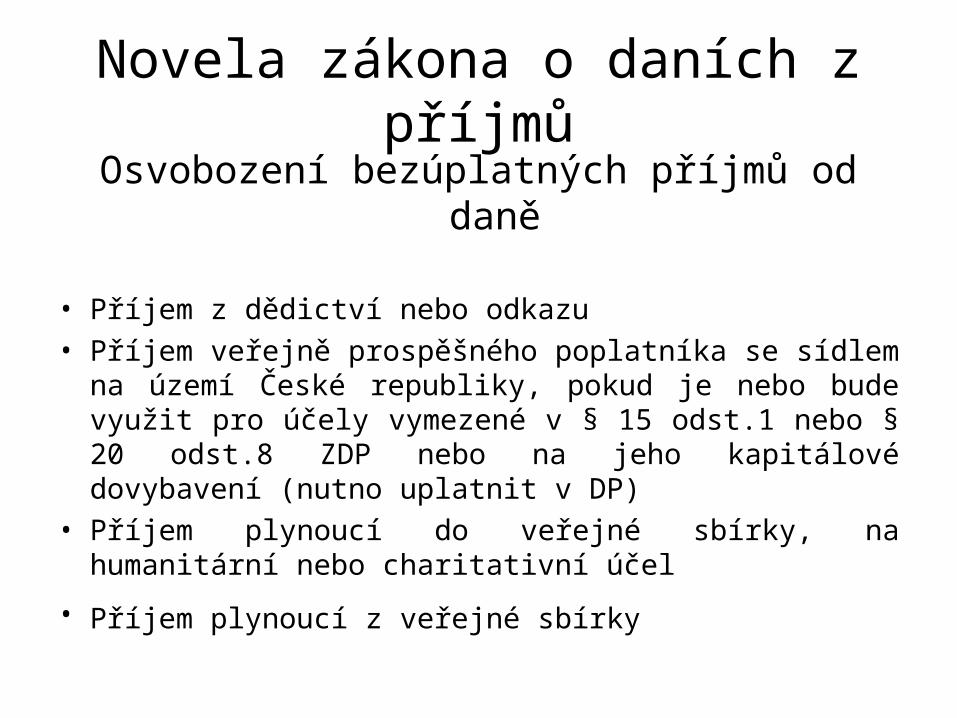

Novela zákona o daních z příjmů

Osvobození bezúplatných příjmů od daně

• Příjem z dědictví nebo odkazu• Příjem veřejně prospěšného poplatníka se sídlem na

území České republiky, pokud je nebo bude využit pro účely vymezené v § 15 odst.1 nebo § 20 odst.8 ZDP nebo na jeho kapitálové dovybavení (nutno uplatnit v DP)

• Příjem plynoucí do veřejné sbírky, na humanitární nebo charitativní účel

• Příjem plynoucí z veřejné sbírky

Novela zákona o daních z příjmů

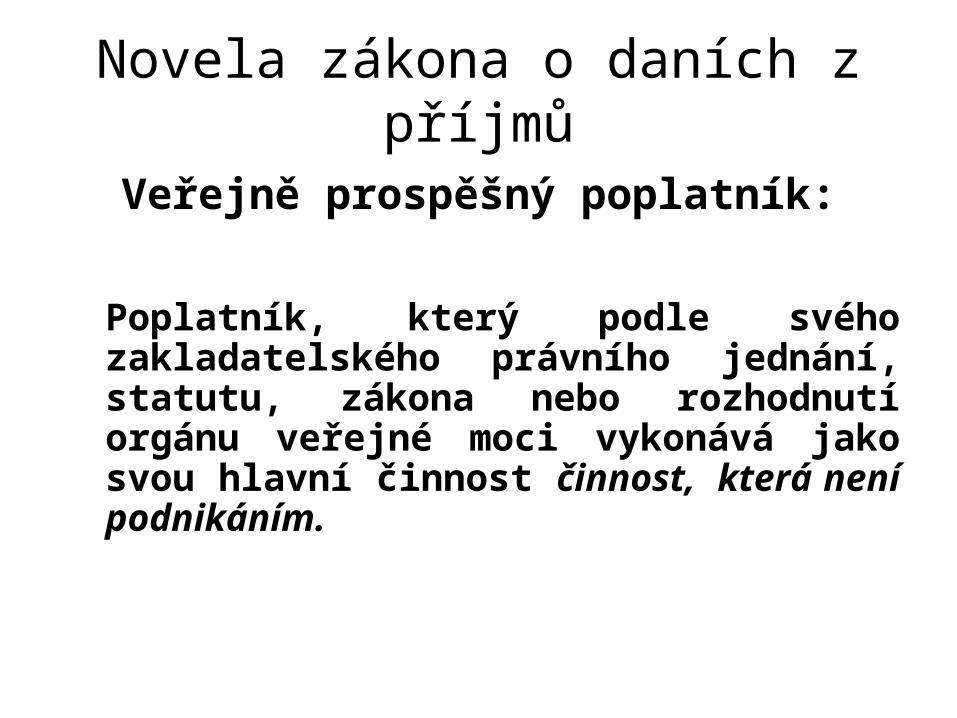

Veřejně prospěšný poplatník:

Poplatník, který podle svého zakladatelského právního jednání, statutu, zákona nebo rozhodnutí orgánu veřejné moci vykonává jako svou hlavní činnost činnost, která není podnikáním.

Novela zákona o daních z příjmů

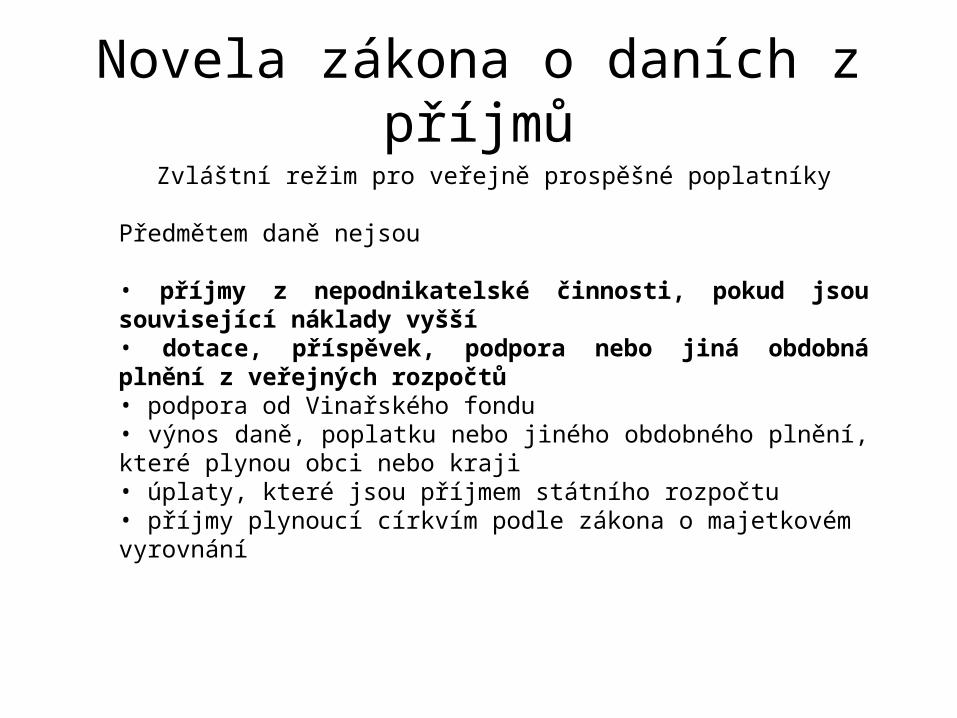

Zvláštní režim pro veřejně prospěšné poplatníky

Předmětem daně nejsou

• příjmy z nepodnikatelské činnosti, pokud jsou související náklady vyšší• dotace, příspěvek, podpora nebo jiná obdobná plnění z veřejných rozpočtů• podpora od Vinařského fondu• výnos daně, poplatku nebo jiného obdobného plnění, které plynou obci nebo kraji• úplaty, které jsou příjmem státního rozpočtu • příjmy plynoucí církvím podle zákona o majetkovém vyrovnání

Novela zákona o daních z příjmů

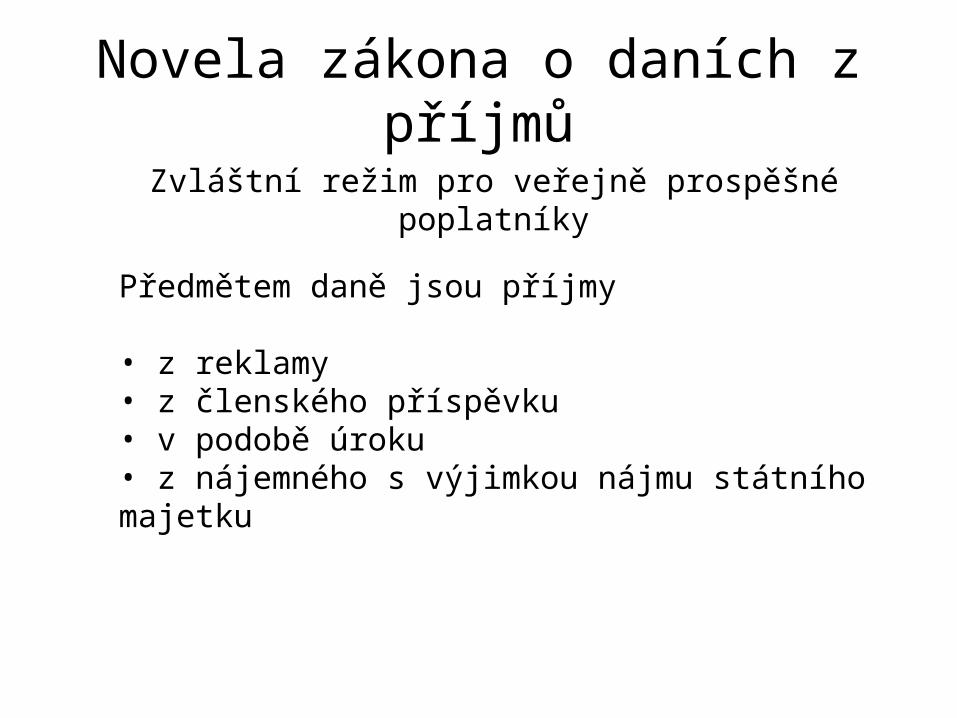

Zvláštní režim pro veřejně prospěšné poplatníky

Předmětem daně jsou příjmy

• z reklamy• z členského příspěvku• v podobě úroku• z nájemného s výjimkou nájmu státního majetku

Novela zákona o daních z příjmů

Zvláštní režim pro veřejně prospěšné poplatníky

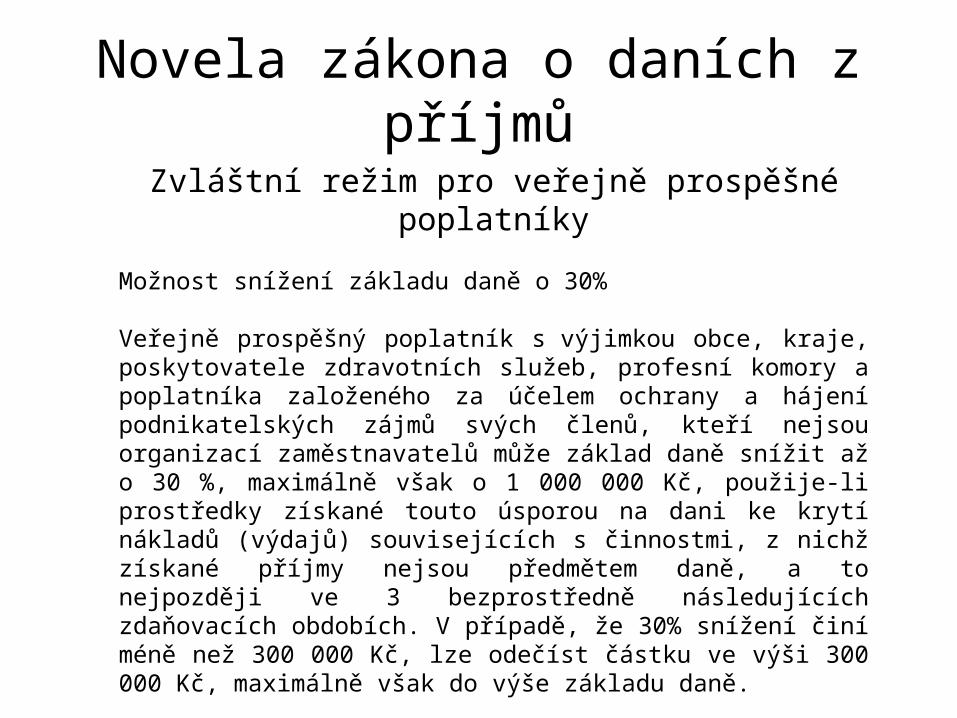

Možnost snížení základu daně o 30%

Veřejně prospěšný poplatník s výjimkou obce, kraje, poskytovatele zdravotních služeb, profesní komory a poplatníka založeného za účelem ochrany a hájení podnikatelských zájmů svých členů, kteří nejsou organizací zaměstnavatelů může základ daně snížit až o 30 %, maximálně však o 1 000 000 Kč, použije-li prostředky získané touto úsporou na dani ke krytí nákladů (výdajů) souvisejících s činnostmi, z nichž získané příjmy nejsou předmětem daně, a to nejpozději ve 3 bezprostředně následujících zdaňovacích obdobích. V případě, že 30% snížení činí méně než 300 000 Kč, lze odečíst částku ve výši 300 000 Kč, maximálně však do výše základu daně.

Novela zákona o daních z příjmů

Modifikace podmínek pro daňovou uplatnitelnost poskytnutých darů

Fyzické osoby - zvýšení limitu pro poskytování darů pro dárce fyzické osoby – z 10% na 15% (počítáno ze základu daně). Zpřesnění – namísto dary používá ZDP pojem „bezúplatná plnění“

Právnické osoby - změna podmínek pro poskytování bezúplatných plnění (dříve darů) – zvýšení na 10% ze základu daně, zvláštní režim pro plnění z loterií a zákaz odečtu pro plnění, ze kterých plyne dárci či osobě s ním spojené prospěch

Novela zákona o daních z příjmů

Zohlednění zásady superficies solo cedit

•Hmotným majetkem jsou budovy, domy a jednotky nezahrnující pozemek•Stavby (s některými nepodstatnými výjimkami)

Odpisovaným majetkem tedy není samotné právo stavby! Náklady na získání práva stavby však mohou být součástí ocenění odpisované budovy, domu, jednotky nebo stavby.

Novela zákona o daních z příjmů

Další významné změny pro sportovní svazy a organizace

•Výslovná úprava uplatnění vstupní ceny hmotného majetku používaného pro nezdaňovanou činnost při jeho prodeji

•Zákaz daňové uznatelnosti účetních odpisů tzv.drobného majetku, pokud byl tento nabyt bezúplatně

•Snížení vstupní ceny hmotného majetku o bezúplatný příjem ve formě účelového daru na jeho pořízení

Novela zákona o daních z příjmů

Další významné změny pro sportovní svazy a organizace

•Zahrnutí tzv. bezúplatných příjmů fyzických osob do předmětu daně

•Nové vymezení osvobození podpor a příspěvků z rozpočtů spolků pro fyzické osoby

•Nové vymezení tzv. funkčních požitků a jejich plné podřízení režimu zdaňování daní z příjmů ze závislé činnosti

Děkuji za pozornost