Žadatel: Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace Název projektu: Otevřená škola Registrační číslo: CZ.1.07/3.2.01/03.0007 Modul: ÚČETNICTVÍ Podmodul: ZÁKLADY ÚČTOVÁNÍ Název tématu Počet hodin Počet pracovních listů Počet průběžných testů Základy účetnictví 3 1 0 Majetek podniku a zdroje jeho krytí, rozvaha 5 4 1 Změny rozvahových stavů, hospodářské procesy v soustavě účtů 9 4 1 Syntetická a analytická evidence 1 0 0 Soubor příkladů 5,5 x x Závěrečný test* 0,5 x x Celkem 24 9 2 * Testy nejsou součástí tohoto materiálu

Transcript

Žadatel: Obchodní akademie a Jazyková škola s právem státní jazykové

zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace

Název projektu: Otevřená škola

Registrační číslo: CZ.1.07/3.2.01/03.0007

Modul: ÚČETNICTVÍ

Podmodul: ZÁKLADY ÚČTOVÁNÍ

Název tématu Počet hodin Počet pracovních listů

Počet průběžných testů

Základy účetnictví 3 1 0

Majetek podniku a zdroje jeho krytí, rozvaha

5 4 1

Změny rozvahových stavů, hospodářské procesy v soustavě účtů

9 4 1

Syntetická a analytická evidence 1 0 0

Soubor příkladů 5,5 x x

Závěrečný test* 0,5 x x

Celkem 24 9 2

* Testy nejsou součástí tohoto materiálu

2

Obsah: 1. téma Základy účtování 3 – 15 2. téma Majetek podniku a zdroje jeho krytí, rozvaha 16 – 31 3. téma Změny rozvahových stavů, hospodářské

procesy v soustavě účtů 32 – 53

4. téma Syntetická a analytická evidence 54 – 55 5. téma Soubor příkladů 56 – 62 6. téma Závěrečný test 63 7. Řešení pracovních listů 64 – 78 8. Řešení souboru příkladů 79 – 84

3

Metodický list Modul - podmodul: Účetnictví (Základy účtování) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4

Téma kursu: Základy účetnictví Počet vyučovacích hodin tématu: 3 Počet pracovních listů: 1 Počet testů: 0

Autor: Ing. Jitka Švaříková

Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů

Účetní dokumentace 3. Výkladová skripta – Účetní dokumentace 4. Výkladová skripta – Ukázka účetních dokladů 5. Pracovní list 1 – Účetní dokumentace - zadání 6. Pracovní list 1 – Účetní dokumentace – řešení

Oběh a zpracování účetních dokladů

7. Výkladová skripta – oběh a zpracování účetních dokladů

Použití připravených materiálů: Při studiu postupujte v těchto krocích: Základní pojmy

1. Prostudujte si výkladová skripta – Úvod 2. Prostudujte si výkladová skripta – Základní pojmy

Účetní dokumentace 3. Prostudujte si výkladová skripta – Účetní dokumentace 4. Prostudujte si výkladová skripta – Ukázka účetních dokladů 5. Vypracujte úkoly v pracovním listu 1 6. Zkontrolujte si vypracované úkoly v pracovním listu 1

Oběh a zpracování účetních dokladů

7. Prostudujte si výkladová skripta – oběh a zpracování účetních dokladů

Poznámka: V modulu je zohledněna právní úprava této problematiky k 1. 1. 2012

Seznam použité literatury: Zákon č. 563/1991 Sb., zákon o účetnictví, ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., 2012 Vlastní archiv

4

TÉMA 1: ZÁKLADY ÚČETNICTVÍ

KNIHA 1: ÚVOD 1 Podstata a funkce účetnictví Podstata účetnictví = je písemné zaznamenávání informací o hospodářských jevech účetní jednotky a to v peněžním vyjádření Funkce účetnictví 1/ poskytuje informace o hospodaření podniku 2/ poskytuje informace pro rozhodování a řízení podniku 3/ slouží jako podklad pro stanovení daňového základu 4/ poskytuje informace pro kontrolu stavu majetku a zdrojů krytí 5/ může sloužit jako důkazní prostředek při vedení sporů

2 Typy účetnictví Finanční účetnictví = soubor informací o aktivech, pasivech, nákladech a výnosech účetní jednotky jako celku. V peněžním vyjádření zachycuje vztahy účetní jednotky jako celku k okolí (dodavatelé, odběratelé, banky, finanční úřad, zdravotní pojišťovny, správa sociálního zabezpeční, …) Manažerské účetnictví = soubor informací sloužících k řízení činností uvnitř dané účetní jednotky. Složky manažerského účetnictví: vnitropodnikové účetnictví - evidence nákladů a výnosů tak, aby bylo možné jejich

sledování z hlediska výkonů, středisek, zakázek,… kalkulace – předběžné stanovení nebo následné zjištění nákladů a ostatních složek

ceny na jednotku výkonu např. výrobek, službu, … rozpočetnictví – stanovení celkových nákladů, výnosů, zisku,…na celý objem

výroby za určité období

KNIHA 2: ZÁKLADNÍ POJMY 1 Základní definice Účetnictví = §2 zákona o účetnictví 563/1991 = účetní jednotky účtují o stavu a

pohybu majetku a jiných aktiv, závazků a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření.

Prvotní záznam = první zachycení hospodářského jevu v podniku.

Operativní evidence = poskytuje pohotové informace o činnostech v podniku,

slouží jako podklad pro řízení podniku, často se kryje s prvotním záznamem. Syntetická evidence = celková, základní evidence. Vedená na účtech v účetnictví.

Analytická evidence = podrobná. Rozepisuje údaje syntetické evidence.

2 Účetní jednotky, účetní období Účetní jednotka = fyzická nebo právnická osoba, která vede účetnictví povinně dle

§ 1, odst. 2 zákona o účetnictví nebo ho vede dobrovolně. Účetní období = období mezi dvěma účetními závěrkami = nepřetržitě po sobě

jdoucích dvanáct měsíců (hospodářský nebo kalendářní rok), nebo období kratší nebo delší než 12 měsíců. Více § 3 zákona o účetnictví

Účetní zápis = zaevidování účetní operace do účetních knih na základě účetního

dokladu Účetní kniha 1/deník = obsahuje časové zápisy tzn. účetní zápisy seřazené dle data

2/ hlavní kniha = obsahuje věcné zápisy tzn. účetní zápisy seřazené dle druhu 3/ knihy analytických účtů = podrobně se rozvádějí účetní zápisy hlavní knihy 4/ knihy podrozvahových účtů

KNIHA 3: ÚČETNÍ DOKUMENTACE 1 Účetní doklady Bez účetního dokladu nelze účtovat

Při plnění svých úkolů vykonává účetní jednotka řadu činností. Z hospodářské

činnosti účetní jednotky vznikají hospodářské operace

Některé operace ovlivňují stav a pohyb majetku, zdrojů krytí, nákladů a výnosů, proto musí být řádně evidovány.

Účetní případ = hospodářská operace doložená účetním dokladem

Evidence v účetnictví musí být řádně doložena účetním dokladem

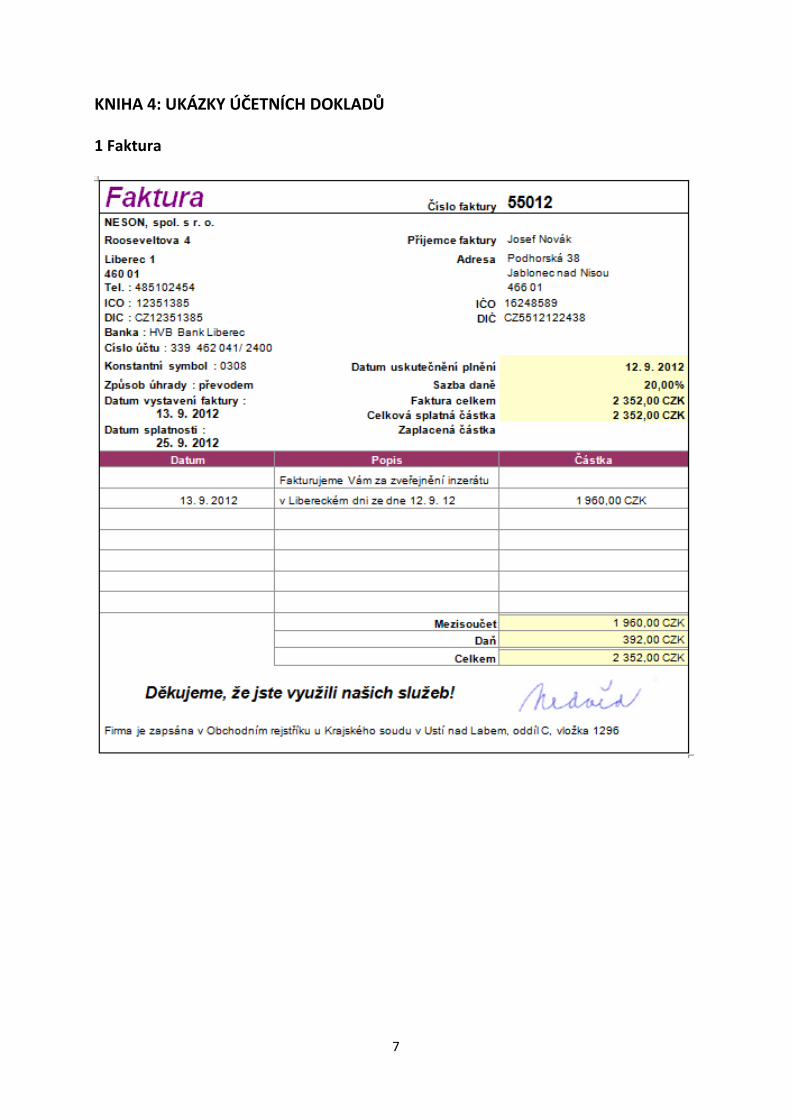

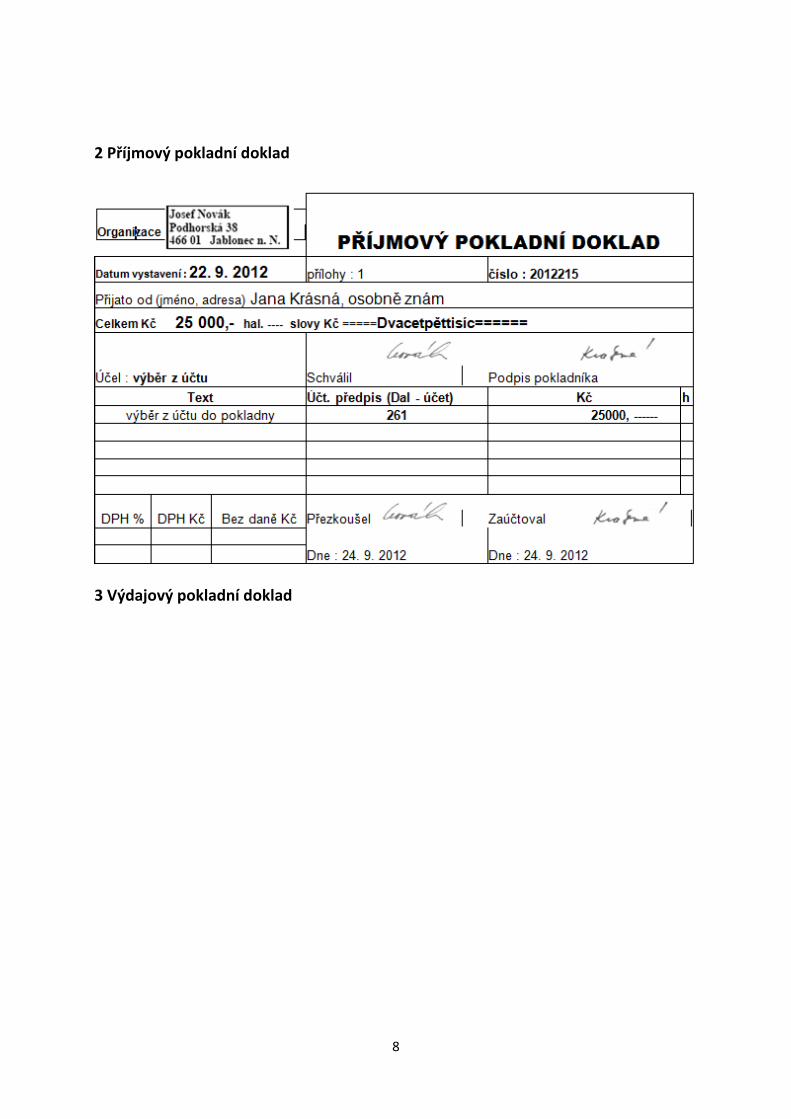

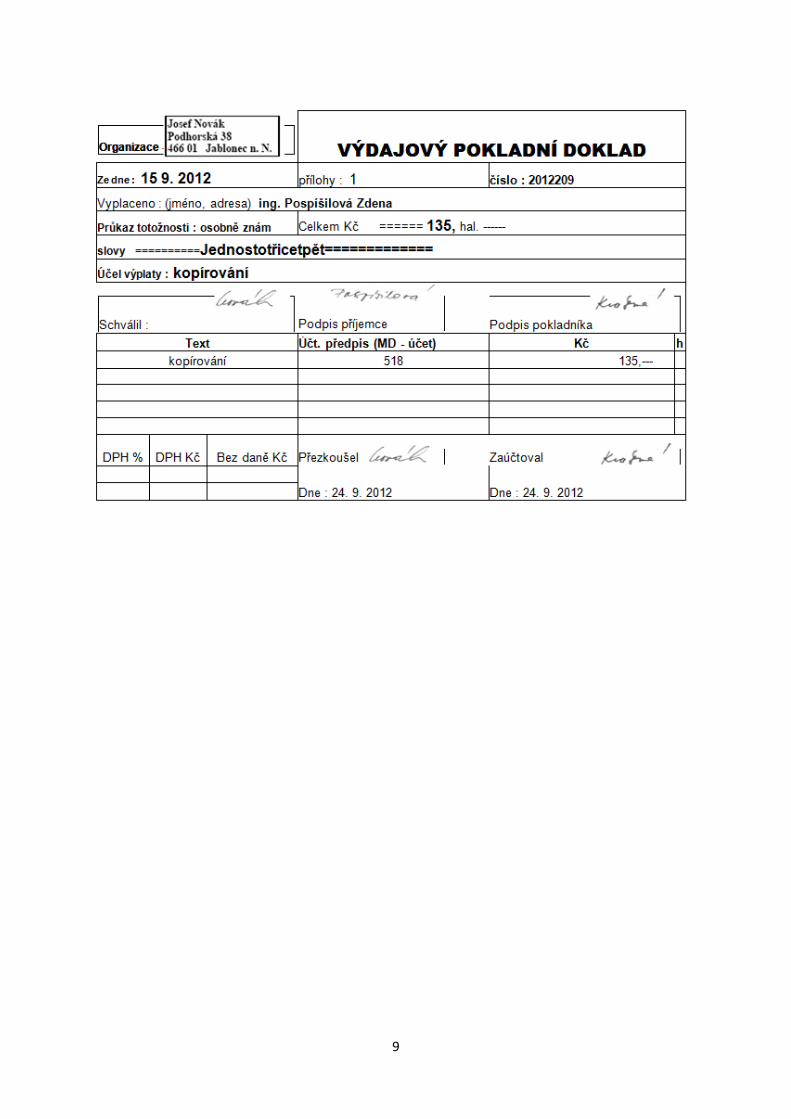

2 Náležitosti účetního dokladu: Účetní doklad = průkazný účetní záznam, který musí obsahovat:

1) označení účetního dokladu – název a číslo např. FaD 2012001 2) obsah účetního případu a jeho účastníky – účastníci musí být označeni na dokladu shodně, jako jsou zapsání v obchodním nebo živnostenském rejstříku 3) peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství 4) okamžik vyhotovení účetního dokladu 5) okamžik uskutečnění účetního případu, není-li shodný s okamžikem vyhotovení účetního dokladu – kdy se stala hospodářská operace, kterou doklad potvrzuje 6) podpisový záznam osoby odpovědné za účetní případ – statutární orgán - a podpisový záznam osoby odpovědné za jeho zaúčtování – účetní, který doklad zaúčtoval Účetní jednotky jsou povinny vyhotovovat účetní doklady bez zbytečného odkladu

Faktura došlá (přijatá) od dodavatele, vzniká povinnost zaplatit za zboží nebo služby, vzniká závazek

Faktura vydaná (vystavená) vystavená odběrateli za zboží nebo služby, vzniká pohledávka

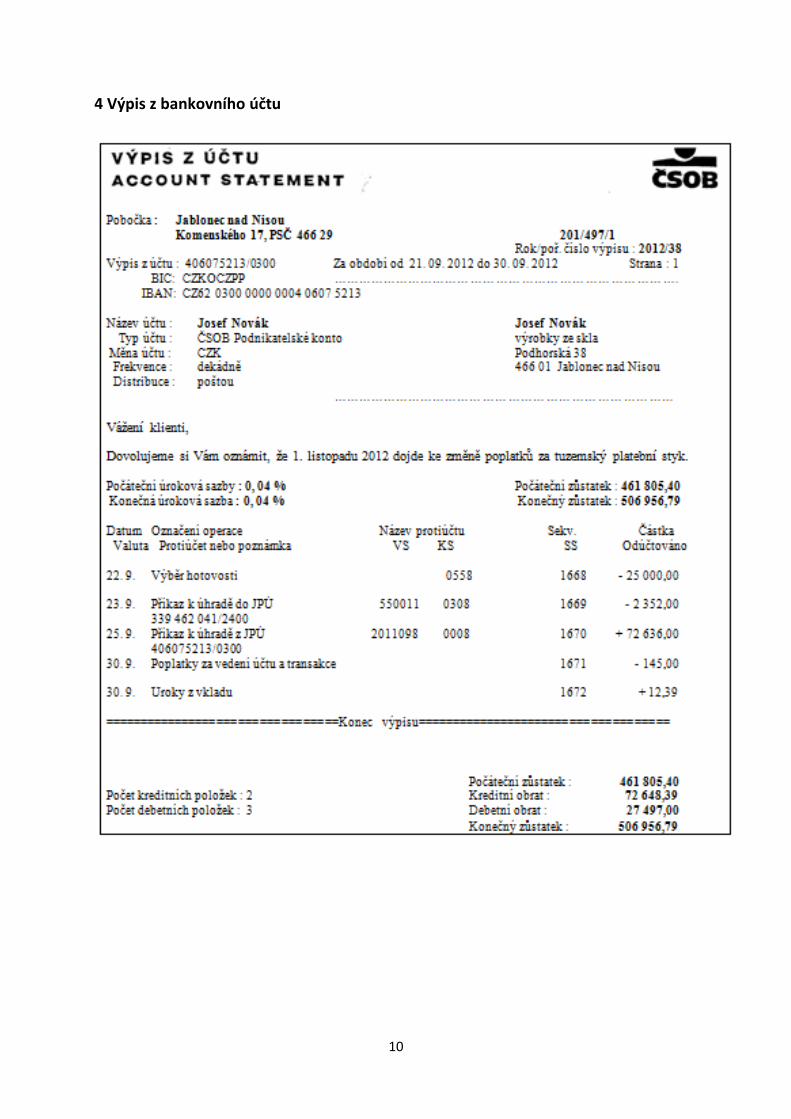

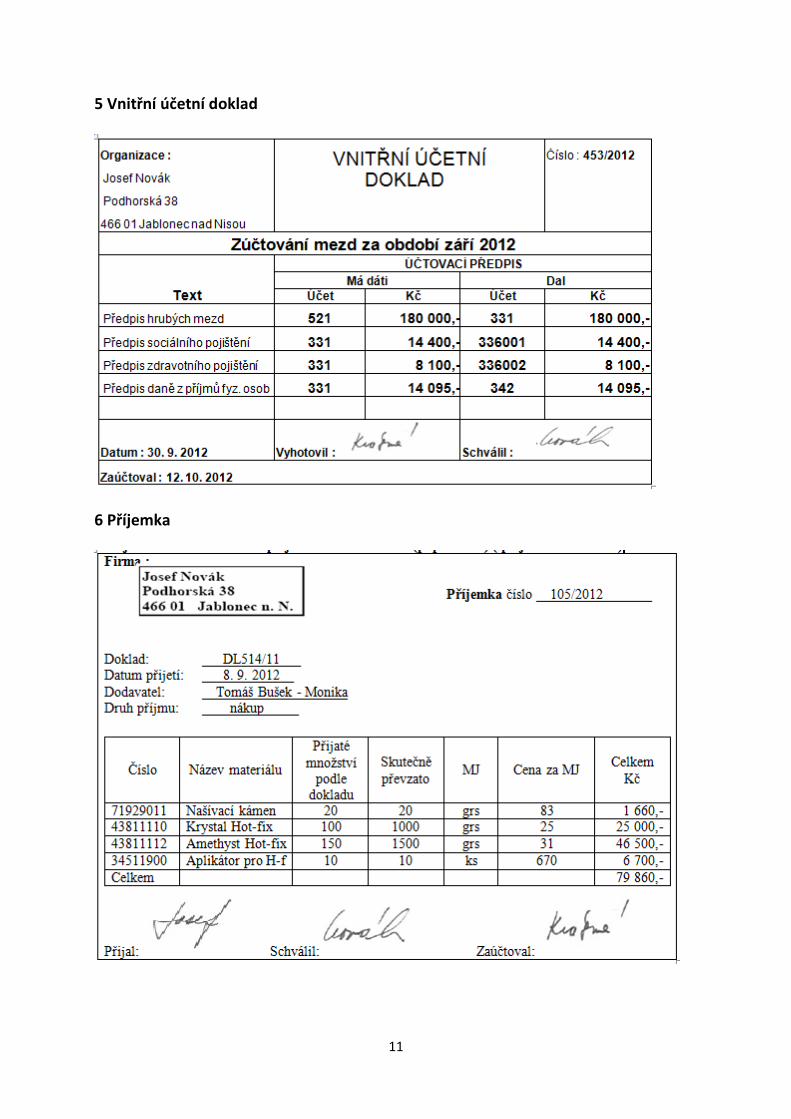

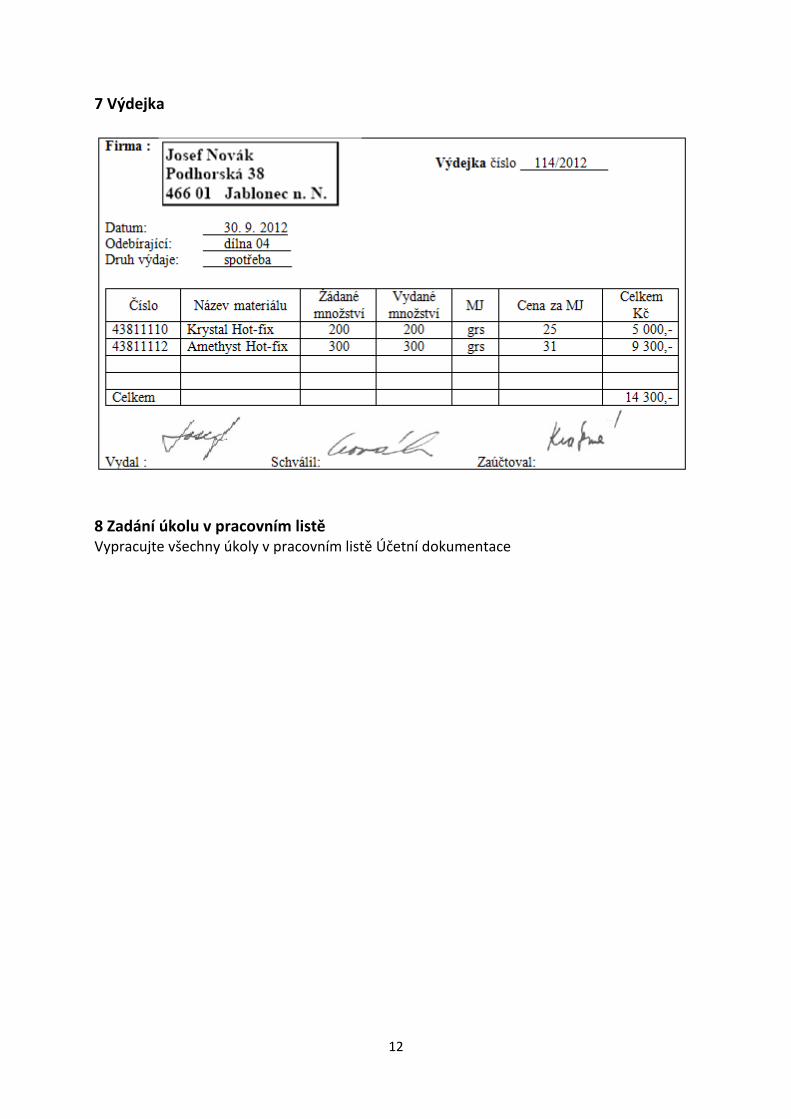

Příjmový pokladní doklad příjmem plateb do pokladny Výdajový pokladní doklad výdej peněz z pokladny Výpis z běžného účtu informuje o pohybu peněz na běžném účtu Výpis z úvěrového účtu informuje účetní jednotku o stavu a splácení úvěru Vnitřní účetní doklad pro všechny ostatní hospodářské operace

(např. příjemka a výdejka – eviduje příjem nebo výdej zásob ze skladu) b) podle místa vzniku Vnitřní – vznikají uvnitř účetní jednotky, pro potřeby účetní jednotky Vnější – vznikají ze styku účetní jednotky s okolím

c) podle počtu dokumentovaných účetních případů Sběrné (VBÚ, sběrná faktura) Jednotlivé (PPD, faktura vydaná)

4 Vlastnosti účetních dokladů 1) věcná správnost (pravdivost) doklad zachycuje opravdu to, co se stalo (proto se přikládají např. paragony k VPD, dodací listy k faktuře) 2) formální správnost doklad má náležitosti účetního dokladu předepsané zákonem o účetnictví 3) trvalý záznam nelze zapisovat obyčejnou tužkou, inkoustovým perem

Opravy účetních dokladů

1) příchozí doklady se nesmí opravovat

2) pokladní doklady se nesmí opravovat

3) pokud opravujeme ostatní doklady, musí být zřejmé, čeho se oprava týká a kdo ji provedl

Členění oprav dle času:

před zaúčtováním do účetní knihy

- přeškrtnutím chybného údaje čarou tak, aby byl původní zápis čitelný, nad škrtnutým údajem uvedeme správný údaj s datem opravy a podpisem osoby, která opravu provedla

- nebo vystavením nového dokladu

po zaúčtování do účetní knihy

- vystavením vnitřního účetního dokladu na tuto opravu, musí být zřejmé, který doklad je opravován a co na něm opravujeme

8 Zadání úkolu v pracovním listě Vypracujte všechny úkoly v pracovním listě Účetní dokumentace

13

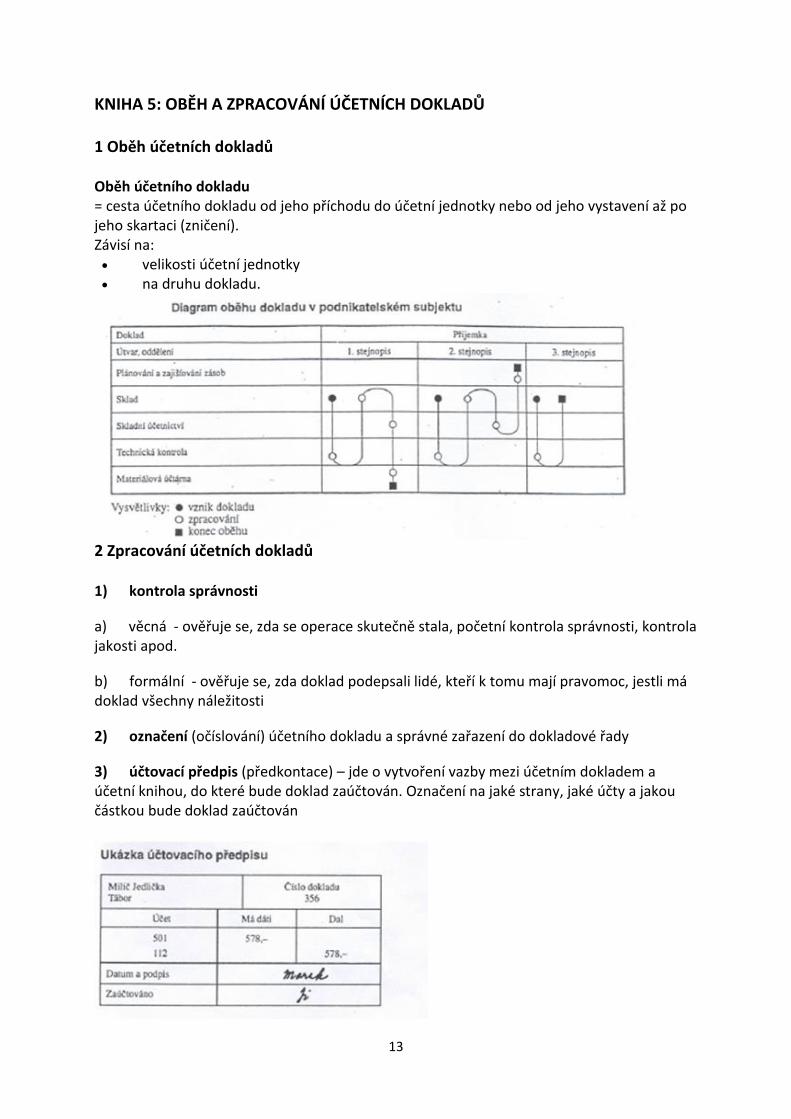

KNIHA 5: OBĚH A ZPRACOVÁNÍ ÚČETNÍCH DOKLADŮ 1 Oběh účetních dokladů Oběh účetního dokladu = cesta účetního dokladu od jeho příchodu do účetní jednotky nebo od jeho vystavení až po jeho skartaci (zničení). Závisí na: velikosti účetní jednotky na druhu dokladu.

2 Zpracování účetních dokladů

1) kontrola správnosti

a) věcná - ověřuje se, zda se operace skutečně stala, početní kontrola správnosti, kontrola jakosti apod.

b) formální - ověřuje se, zda doklad podepsali lidé, kteří k tomu mají pravomoc, jestli má doklad všechny náležitosti

2) označení (očíslování) účetního dokladu a správné zařazení do dokladové řady

3) účtovací předpis (předkontace) – jde o vytvoření vazby mezi účetním dokladem a účetní knihou, do které bude doklad zaúčtován. Označení na jaké strany, jaké účty a jakou částkou bude doklad zaúčtován

14

4) zaúčtování účetního dokladu do účetních knih

5) poznámka o zaúčtování – doplnění na doklad datum zaúčtování a podpis účetního

6) úschova

a) příruční archiv (do konce účetního období)

b) účetní archiv (5 – 10 let)

7) skartace = fyzické znehodnocení dokladu

3 Zadání úkolu v pracovním listě

Vypracujte úkol v pracovním listě Účetní dokumentace

15

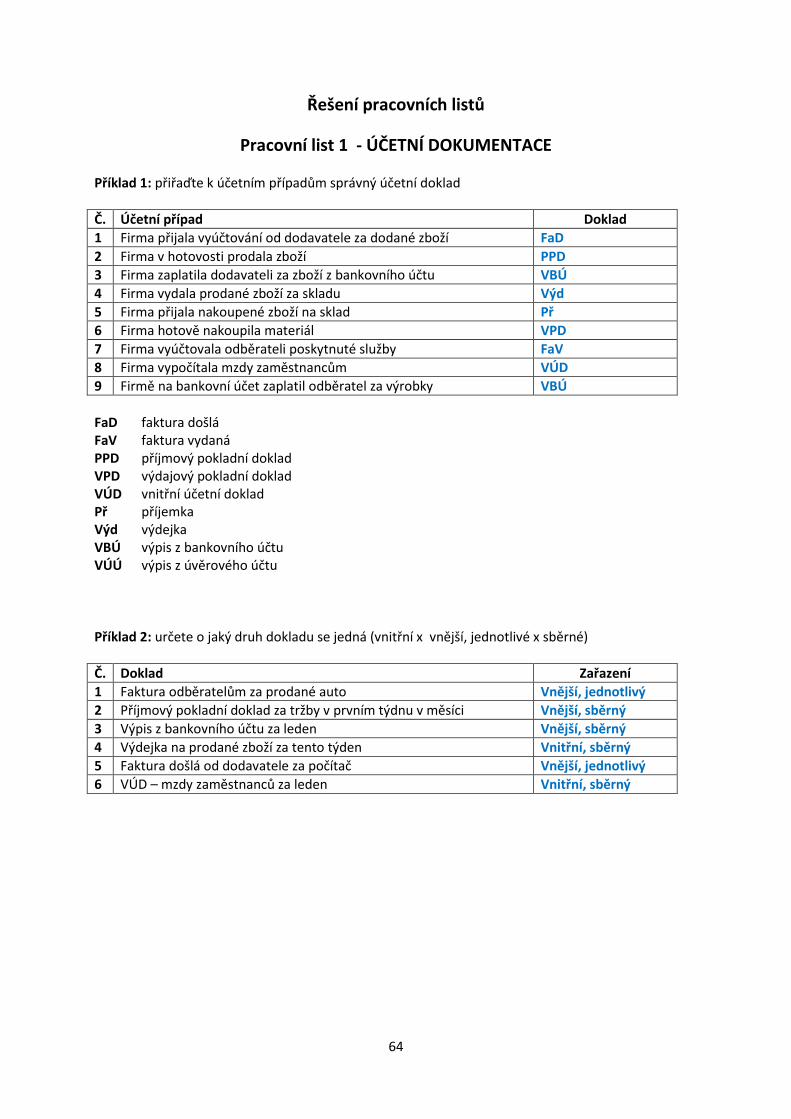

Pracovní list 1 – ÚČETNÍ DOKUMENTACE Příklad 1: přiřaďte k účetním případům správný účetní doklad

Č. Účetní případ Doklad 1 Firma přijala vyúčtování od dodavatele za dodané zboží 2 Firma v hotovosti prodala zboží 3 Firma zaplatila dodavateli za zboží z bankovního účtu 4 Firma vydala prodané zboží za skladu 5 Firma přijala nakoupené zboží na sklad 6 Firma hotově nakoupila materiál 7 Firma vyúčtovala odběrateli poskytnuté služby 8 Firma vypočítala mzdy zaměstnancům 9 Firmě na bankovní účet zaplatil odběratel za výrobky FaD faktura došlá FaV faktura vydaná PPD příjmový pokladní doklad VPD výdajový pokladní doklad VÚD vnitřní účetní doklad Př příjemka Výd výdejka VBÚ výpis z bankovního účtu VÚÚ výpis z úvěrového účtu Příklad 2: určete o jaký druh dokladu se jedná (vnitřní x vnější, jednotlivé x sběrné)

Č. Doklad Zařazení 1 Faktura od odběratelů 2 Příjmový pokladní doklad za tržby v prvním týdnu v měsíci 3 Výpis z bankovního účtu za leden 4 Výdejka na prodané zboží za tento týden 5 Faktura došlá od dodavatele za počítač 6 VÚD – mzdy zaměstnanců za leden

16

Metodický list Modul - podmodul: Účetnictví (Základy účtování) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4

Téma kursu: Majetek podniku a zdroje jeho krytí, rozvaha Počet vyučovacích hodin tématu: 5 Počet pracovních listů: 4 Počet testů: 1

Autor: Ing. Jitka Švaříková

Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů

Seznam připravených materiálů: 1. Výkladová skripta – Aktiva a pasiva

Majetek podniku - aktiva 2. Výkladová skripta – Majetek podniku – aktiva – dlouhodobý majetek 3. Výkladová skripta – Majetek podniku – aktiva – oběžný majetek 4. Pracovní list 2 – Aktiva - zadání 5. Pracovní list 2 – Aktiva – řešení

Zdroje krytí majetku - pasiva 6. Výkladová skripta – Zdroje krytí majetku – pasiva – vlastní zdroje krytí 7. Výkladová skripta – Zdroje krytí majetku – pasiva – cizí zdroje krytí 8. Pracovní list 3 – Pasiva - zadání 9. Pracovní list 3 – Pasiva – řešení

Inventarizace 10. Výkladová skripta – Inventarizace 11. Pracovní list 4 – Inventarizace - zadání 12. Pracovní list 4 – Inventarizace – řešení

Rozvaha 13. Výkladová skripta – Rozvaha 14. Pracovní list 5 – Rozvaha – zadání 15. Pracovní list 5 – Rozvaha – řešení

16. Průběžný test

Použití připravených materiálů: Při studiu postupujte v těchto krocích:

1. Prostudujte si výkladová skripta – Aktiva a pasiva Majetek podniku - aktiva

2. Prostudujte si výkladová skripta – Majetek podniku – aktiva – dlouhodobý majetek 3. Prostudujte si výkladová skripta – Majetek podniku – aktiva – oběžný majetek 4. Vypracujte úkoly v pracovním listu 2 5. Zkontrolujte si vypracované úkoly v pracovním listu 2

Zdroje krytí majetku - pasiva 6. Prostudujte si výkladová skripta – Zdroje krytí majetku – pasiva – vlastní zdroje krytí 7. Prostudujte si výkladová skripta – Zdroje krytí majetku – pasiva – cizí zdroje krytí 8. Vypracujte u úkoly v pracovním listu 3 9. Zkontrolujte si vypracované úkoly v pracovním listu 3

17

Inventarizace 10. Prostudujte si výkladová skripta – Inventarizace 11. Vypracujte úkoly v pracovním listu 4 12. Zkontrolujte si vypracované úkoly v pracovním listu 4

Rozvaha 13. Prostudujte si výkladová skripta – Rozvaha 14. Vypracujte úkoly v pracovním listu 5 15. Zkontrolujte si vypracované úkoly v pracovním listu 5

16. Zopakujte si látku v průběžném testu

Poznámka: V modulu je zohledněna právní úprava této problematiky k 1. 1. 2012

Seznam použité literatury: Zákon č. 563/1991 Sb., zákon o účetnictví, ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., 2012 Vlastní archiv

18

TÉMA 2: MAJETEK PODNIKU A ZDROJE JEHO KRYTÍ, ROZVAHA KNIHA 1: AKTIVA A PASIVA 1 Dva pohledy na majetek podniku Aktiva – členění majetku z hlediska druhu majetku Pasiva – členění majetku z hlediska zdrojů krytí Jde o stejný majetek pouze členěný z jiného hlediska. To znamená, že aktiva a pasiva se musí vždy rovnat.

2 Aktiva X Pasiva Aktiva Dlouhodobý majetek Oběžný majetek Pasiva Vlastní zdroje krytí Cizí zdroje krytí

KNIHA 2: MAJETEK PODNIKU – AKTIVA – DLOUHODOBÝ MAJETEK 1 Majetek podniku - aktiva - dlouhodobý majetek Aktiva = všechny prostředky, které podnik používá pro svoji činnost.

Členění aktiv: a/ dlouhodobý = stálý: nemění svoji podobu, doba použitelnosti je delší než jeden rok

Třídící hledisko Druh

Dle povahy

Hmotný

Nehmotný

Finanční

Dle možnosti odepisování Odepisovaný

Neodepisovaný

Dle možnosti pohybu Movitý

Nemovitý

2 Členění dle druhu: Hmotný – má hmotnou podobu. 1. samostatné movité věci a soubory movitých věcí se vstupní cenou vyšší než

Kč 40 000,- a provozně-technickými funkcemi delšími než jeden rok 2. budovy, domy, byty, nebytové prostory, stavby bez ohledu na výši ocenění 3. pěstitelské celky trvalých porostů s dobou plodnosti delší než tři roky 4. technické rekultivace, otvírky nových lomů, pískoven a hlinišť 5. dospělá zvířata a jejich skupiny se vstupní cenou vyšší než Kč 40 000,- 6. předměty z drahých kovů bez ohlednu na vstupní cenu

Nehmotný – nemá hmotnou = materiální podobu. 1. zřizovací výdaje, nehmotné výsledky výzkumu a vývoje, software, ocenitelná práva

a jiný majetek vstupní cena je vyšší než Kč 60 000,- 2. doba použitelnosti je delší než 1 rok

Finanční majetek relativně volné peněžní prostředky, které firma uloží do majetku, který souvisí s hlavní činností za účelem jejich zhodnocení

3 Členění dle možnosti odepisovat: Odepisovaný – hmotný a nehmotný majetek, který lze dle zákona o účetnictví

nebo o daních z příjmů odepisovat Neodepisovaný – veškerý finanční a dále hmotný a nehmotný majetek, který nelze

dle zákona o účetnictví nebo o daních z příjmů odepisovat (pozemky, umělecká díla, movitá kulturní památka, předměty muzejní a galerijní hodnoty, najatý majetek,..)

4 Členění dle možnosti pohybu: Movitý – není pevně spojen se zemí (stroj, auto, nábytek, počítač,…)

Nemovitý – je pevně spojen se zemí (budova, stavba, most, silnice,….)

KNIHA 3: MAJETEK PODNIKU – AKTIVA – OBĚŽNÝ MAJETEK

1 Oběžný majetek Mění svoji podobu.

2 Zásoby nakoupené Materiálové zásoby obsahují zejména:

a) základní materiál b) pomocné látky, netvoří však jeho podstatu, například lak na výrobky c) provozovací látky, například mazadla, palivo, čisticí prostředky d) náhradní díly e) obaly a obalové materiály f) další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění, g) samostatné movité věci a soubory movitých věcí s dobou použitelnosti delší než 1 rok s cenou nižší než Kč 40 000,- Zboží: produkty, které firma nakoupí a beze změny prodá

20

3 Zásoby vlastní výroby Nedokončená výroba – produkty, které prošly pouze částí výroby a nedají se

prodat, jsou určeny k dalšímu zpracování Polotovary vlastní výroby – produkty, které prošly částí výroby, dají se již

samostatně prodat nebo jsou určeny k dalšímu zpracování Výrobky – dokončený výsledek celého výrobního procesu

4 Krátkodobý finanční majetek Pokladna – peněžní prostředky účetní jednotky v hotovosti

Ceniny – krátkodobý finanční majetek oceněný nominální hodnotou, který

nahrazuje peníze při placení Bankovní účty – peněžní prostředky účetní jednotky uložené v peněžních ústavech

5 Pohledávky Pohledávky – finanční nárok, který má účetní jednotka u jiných firem (odběratelé,

pojišťovna, stát, …). Krátkodobé – doba splatnosti je maximálně jeden rok Dlouhodobé – doba splatností je delší než jeden rok

6 Zadání úkolu v pracovním listě Vypracujte všechny úkoly v pracovním listě Aktiva

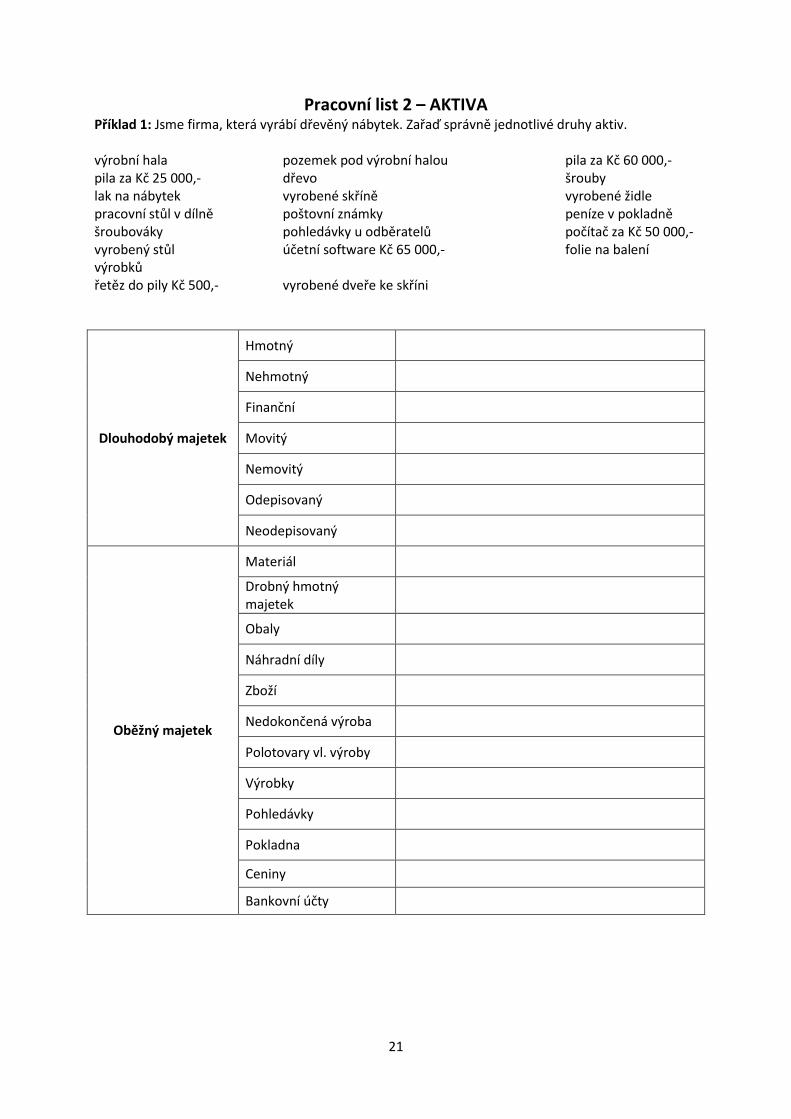

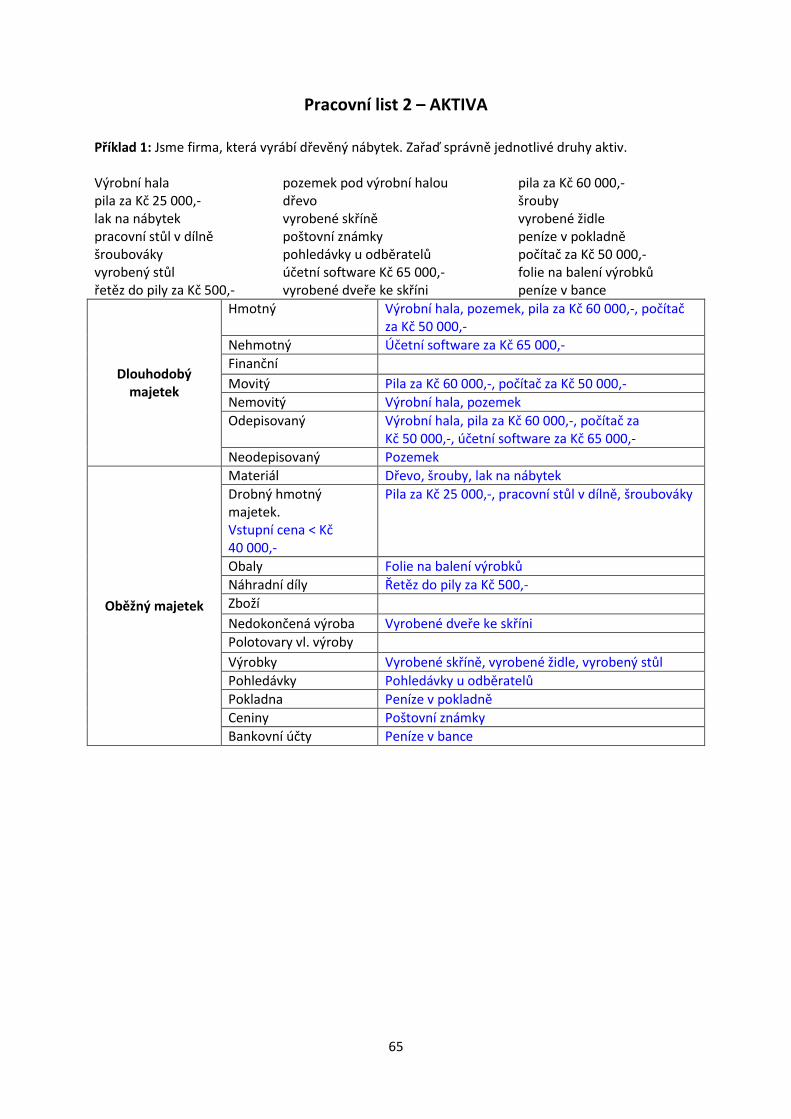

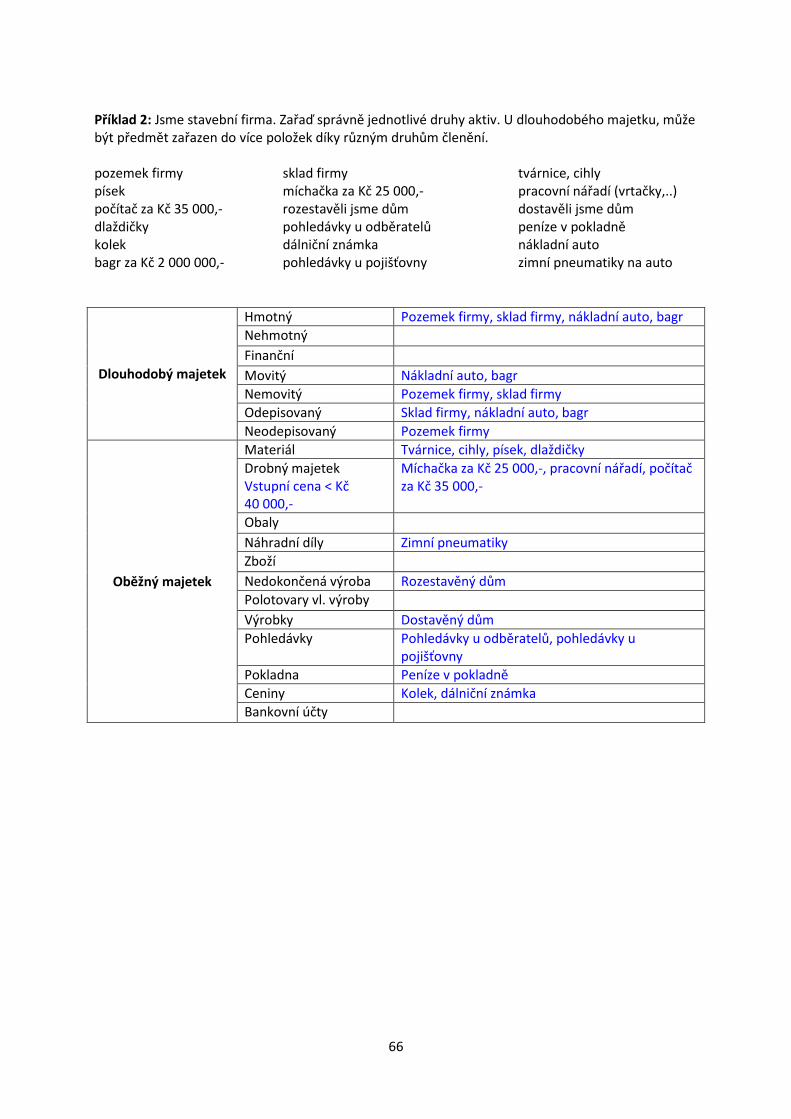

Pracovní list 2 – AKTIVA Příklad 1: Jsme firma, která vyrábí dřevěný nábytek. Zařaď správně jednotlivé druhy aktiv. výrobní hala pozemek pod výrobní halou pila za Kč 60 000,- pila za Kč 25 000,- dřevo šrouby lak na nábytek vyrobené skříně vyrobené židle pracovní stůl v dílně poštovní známky peníze v pokladně šroubováky pohledávky u odběratelů počítač za Kč 50 000,- vyrobený stůl účetní software Kč 65 000,- folie na balení výrobků řetěz do pily Kč 500,- vyrobené dveře ke skříni

Dlouhodobý majetek

Hmotný

Nehmotný

Finanční

Movitý

Nemovitý

Odepisovaný

Neodepisovaný

Oběžný majetek

Materiál

Drobný hmotný majetek

Obaly

Náhradní díly

Zboží

Nedokončená výroba

Polotovary vl. výroby

Výrobky

Pohledávky

Pokladna

Ceniny

Bankovní účty

22

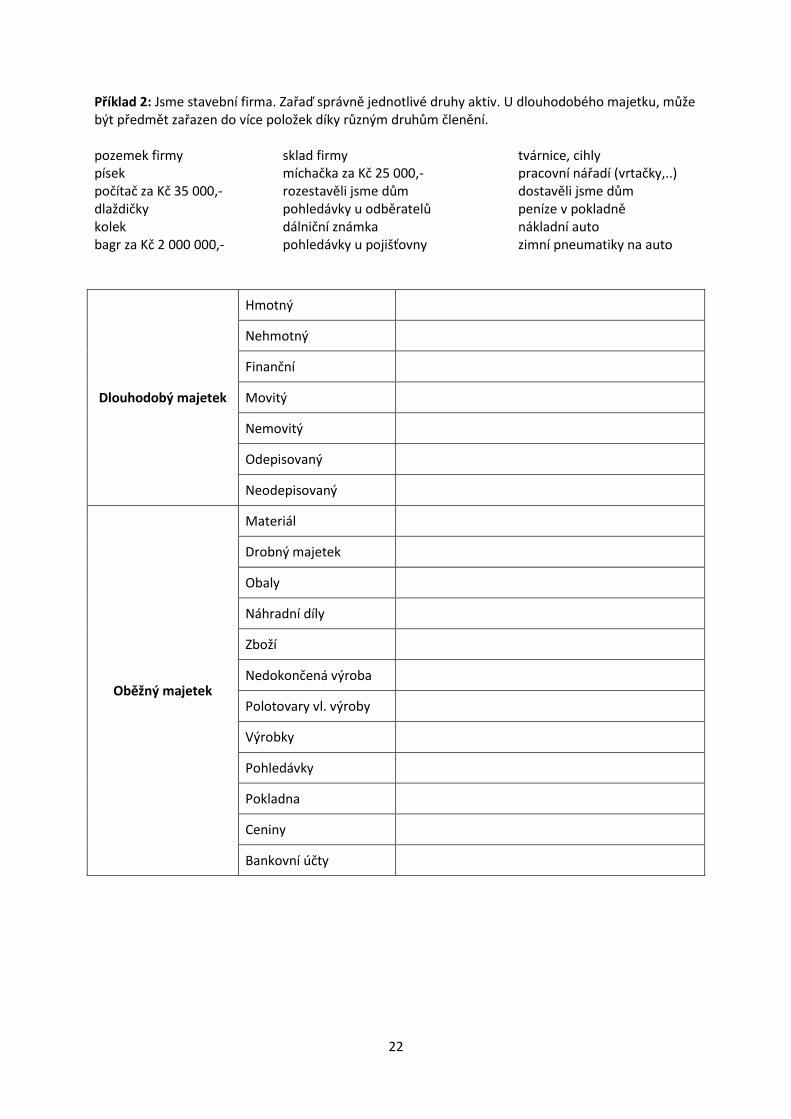

Příklad 2: Jsme stavební firma. Zařaď správně jednotlivé druhy aktiv. U dlouhodobého majetku, může být předmět zařazen do více položek díky různým druhům členění. pozemek firmy sklad firmy tvárnice, cihly písek míchačka za Kč 25 000,- pracovní nářadí (vrtačky,..) počítač za Kč 35 000,- rozestavěli jsme dům dostavěli jsme dům dlaždičky pohledávky u odběratelů peníze v pokladně kolek dálniční známka nákladní auto bagr za Kč 2 000 000,- pohledávky u pojišťovny zimní pneumatiky na auto

Dlouhodobý majetek

Hmotný

Nehmotný

Finanční

Movitý

Nemovitý

Odepisovaný

Neodepisovaný

Oběžný majetek

Materiál

Drobný majetek

Obaly

Náhradní díly

Zboží

Nedokončená výroba

Polotovary vl. výroby

Výrobky

Pohledávky

Pokladna

Ceniny

Bankovní účty

23

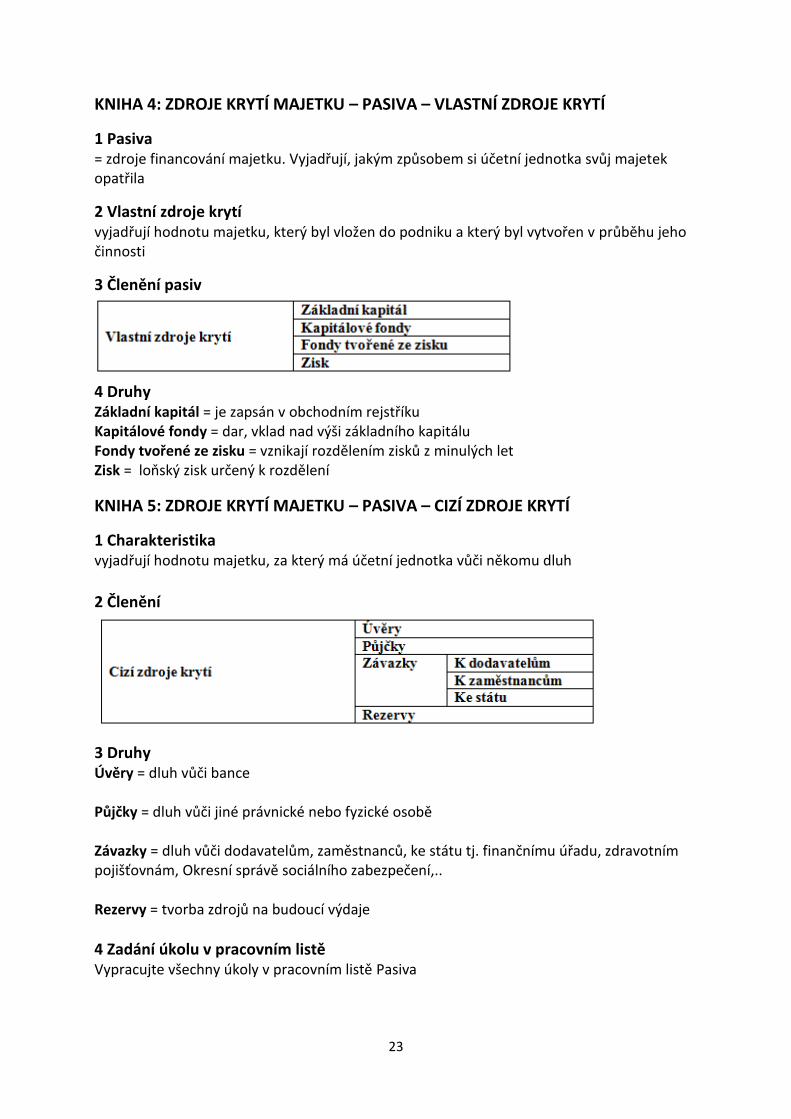

KNIHA 4: ZDROJE KRYTÍ MAJETKU – PASIVA – VLASTNÍ ZDROJE KRYTÍ

1 Pasiva = zdroje financování majetku. Vyjadřují, jakým způsobem si účetní jednotka svůj majetek opatřila

2 Vlastní zdroje krytí vyjadřují hodnotu majetku, který byl vložen do podniku a který byl vytvořen v průběhu jeho činnosti

3 Členění pasiv

4 Druhy Základní kapitál = je zapsán v obchodním rejstříku Kapitálové fondy = dar, vklad nad výši základního kapitálu Fondy tvořené ze zisku = vznikají rozdělením zisků z minulých let Zisk = loňský zisk určený k rozdělení

KNIHA 5: ZDROJE KRYTÍ MAJETKU – PASIVA – CIZÍ ZDROJE KRYTÍ

1 Charakteristika vyjadřují hodnotu majetku, za který má účetní jednotka vůči někomu dluh

2 Členění

3 Druhy Úvěry = dluh vůči bance Půjčky = dluh vůči jiné právnické nebo fyzické osobě Závazky = dluh vůči dodavatelům, zaměstnanců, ke státu tj. finančnímu úřadu, zdravotním pojišťovnám, Okresní správě sociálního zabezpečení,.. Rezervy = tvorba zdrojů na budoucí výdaje

4 Zadání úkolu v pracovním listě Vypracujte všechny úkoly v pracovním listě Pasiva

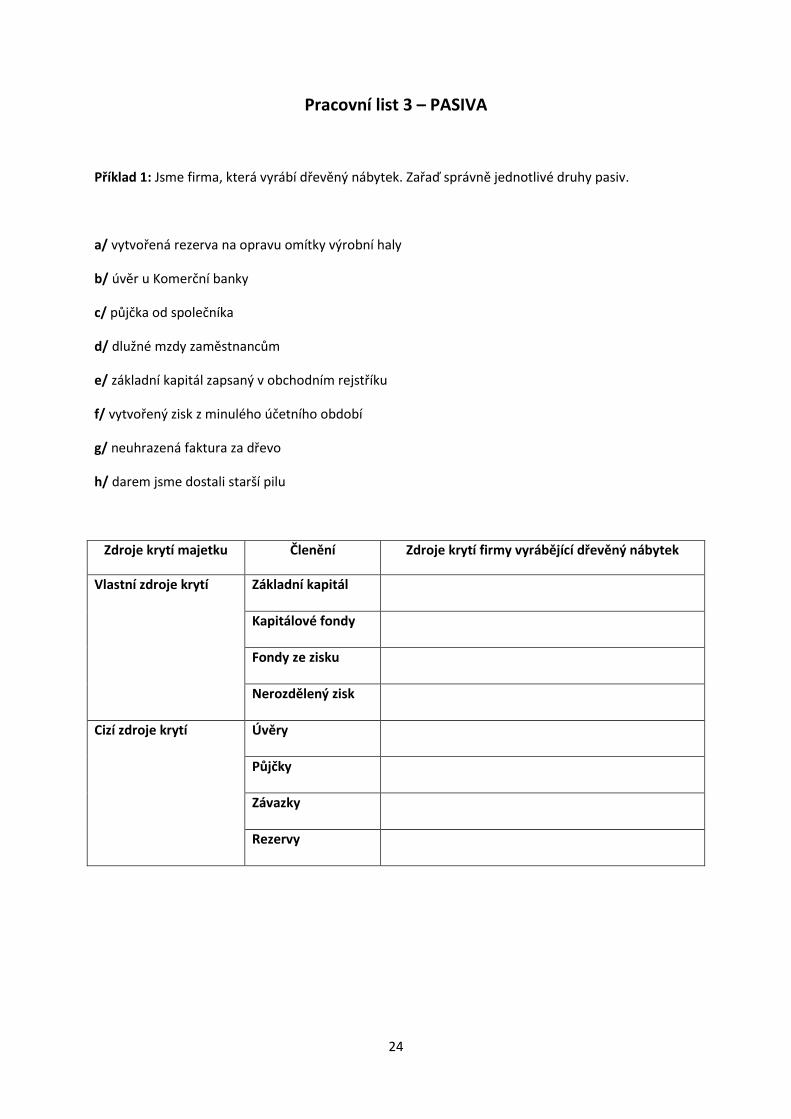

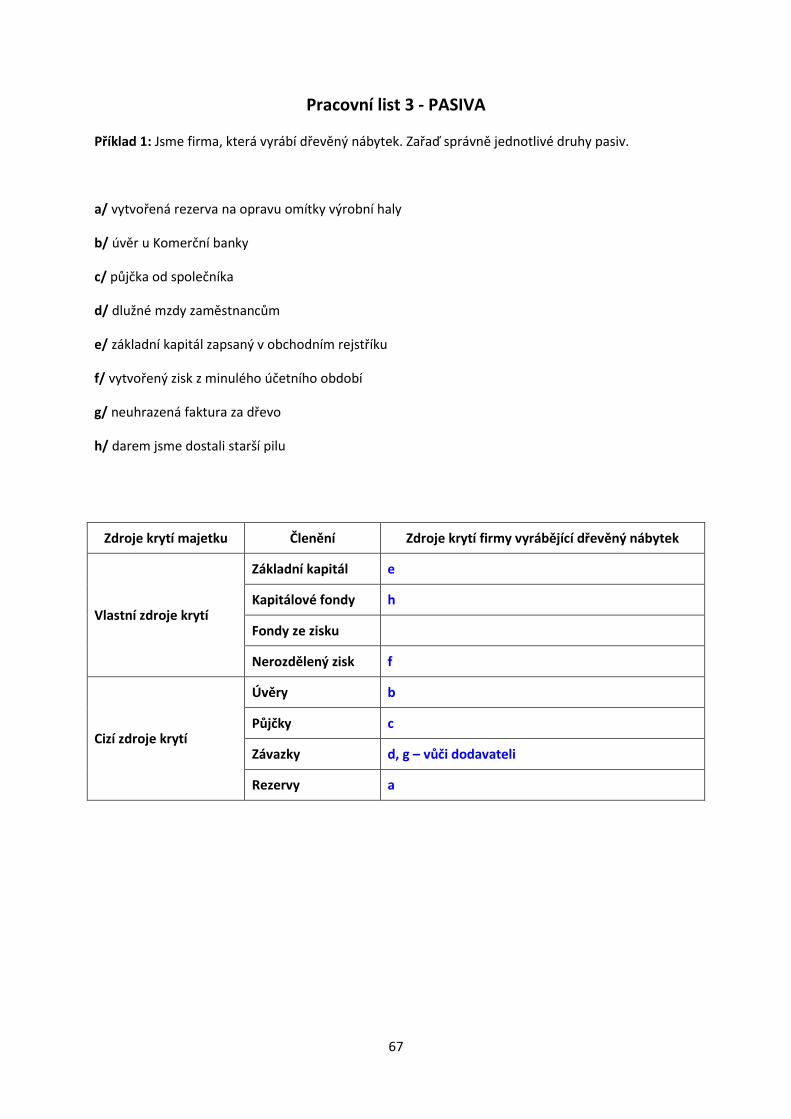

Příklad 1: Jsme firma, která vyrábí dřevěný nábytek. Zařaď správně jednotlivé druhy pasiv.

a/ vytvořená rezerva na opravu omítky výrobní haly

b/ úvěr u Komerční banky

c/ půjčka od společníka

d/ dlužné mzdy zaměstnancům

e/ základní kapitál zapsaný v obchodním rejstříku

f/ vytvořený zisk z minulého účetního období

g/ neuhrazená faktura za dřevo

h/ darem jsme dostali starší pilu

Zdroje krytí majetku Členění Zdroje krytí firmy vyrábějící dřevěný nábytek

Vlastní zdroje krytí Základní kapitál

Kapitálové fondy

Fondy ze zisku

Nerozdělený zisk

Cizí zdroje krytí Úvěry

Půjčky

Závazky

Rezervy

25

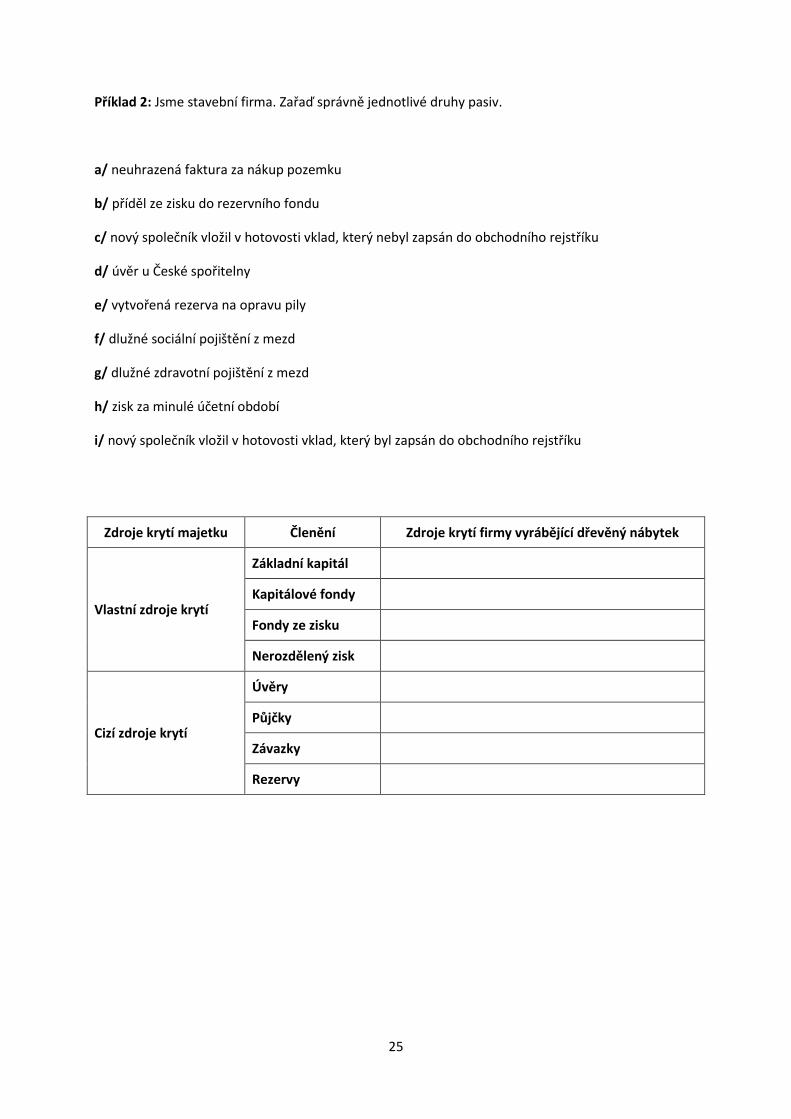

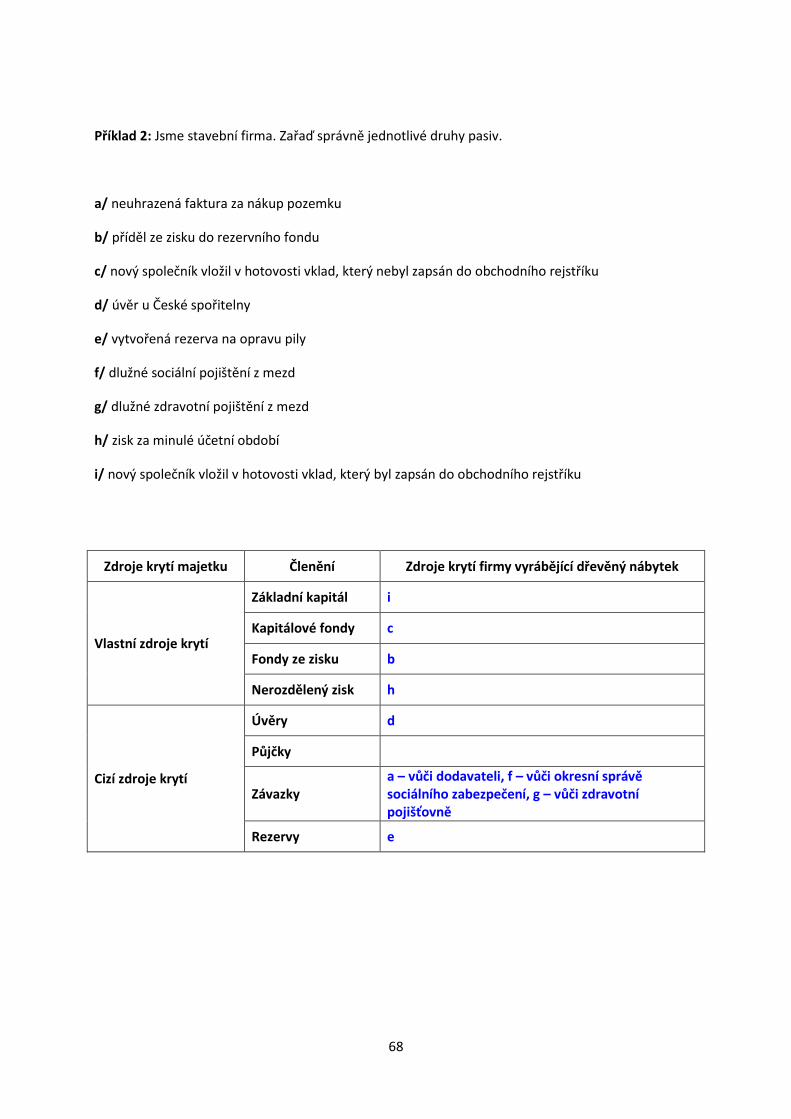

Příklad 2: Jsme stavební firma. Zařaď správně jednotlivé druhy pasiv.

a/ neuhrazená faktura za nákup pozemku

b/ příděl ze zisku do rezervního fondu

c/ nový společník vložil v hotovosti vklad, který nebyl zapsán do obchodního rejstříku

d/ úvěr u České spořitelny

e/ vytvořená rezerva na opravu pily

f/ dlužné sociální pojištění z mezd

g/ dlužné zdravotní pojištění z mezd

h/ zisk za minulé účetní období

i/ nový společník vložil v hotovosti vklad, který byl zapsán do obchodního rejstříku

Zdroje krytí majetku Členění Zdroje krytí firmy vyrábějící dřevěný nábytek

Vlastní zdroje krytí

Základní kapitál

Kapitálové fondy

Fondy ze zisku

Nerozdělený zisk

Cizí zdroje krytí

Úvěry

Půjčky

Závazky

Rezervy

26

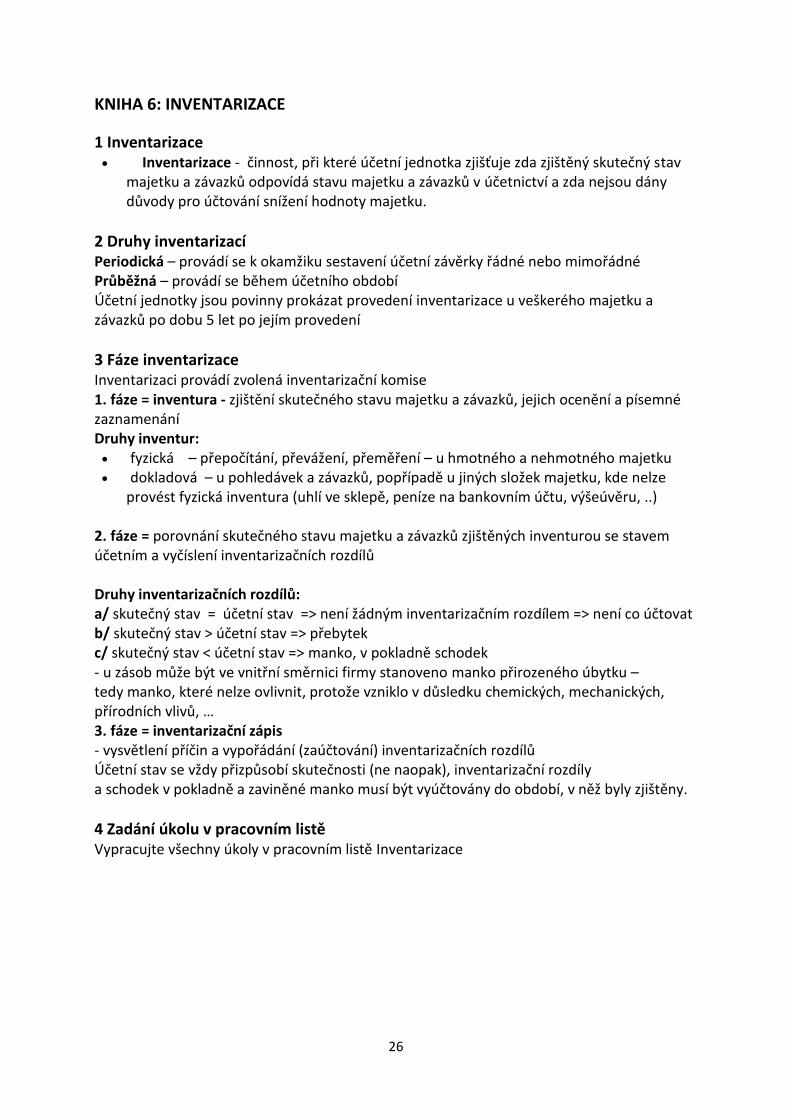

KNIHA 6: INVENTARIZACE

1 Inventarizace Inventarizace - činnost, při které účetní jednotka zjišťuje zda zjištěný skutečný stav

majetku a závazků odpovídá stavu majetku a závazků v účetnictví a zda nejsou dány důvody pro účtování snížení hodnoty majetku.

2 Druhy inventarizací Periodická – provádí se k okamžiku sestavení účetní závěrky řádné nebo mimořádné Průběžná – provádí se během účetního období Účetní jednotky jsou povinny prokázat provedení inventarizace u veškerého majetku a závazků po dobu 5 let po jejím provedení

3 Fáze inventarizace Inventarizaci provádí zvolená inventarizační komise 1. fáze = inventura - zjištění skutečného stavu majetku a závazků, jejich ocenění a písemné zaznamenání Druhy inventur: fyzická – přepočítání, převážení, přeměření – u hmotného a nehmotného majetku dokladová – u pohledávek a závazků, popřípadě u jiných složek majetku, kde nelze

provést fyzická inventura (uhlí ve sklepě, peníze na bankovním účtu, výšeúvěru, ..) 2. fáze = porovnání skutečného stavu majetku a závazků zjištěných inventurou se stavem účetním a vyčíslení inventarizačních rozdílů Druhy inventarizačních rozdílů: a/ skutečný stav = účetní stav => není žádným inventarizačním rozdílem => není co účtovat b/ skutečný stav > účetní stav => přebytek c/ skutečný stav < účetní stav => manko, v pokladně schodek - u zásob může být ve vnitřní směrnici firmy stanoveno manko přirozeného úbytku – tedy manko, které nelze ovlivnit, protože vzniklo v důsledku chemických, mechanických, přírodních vlivů, … 3. fáze = inventarizační zápis - vysvětlení příčin a vypořádání (zaúčtování) inventarizačních rozdílů Účetní stav se vždy přizpůsobí skutečnosti (ne naopak), inventarizační rozdíly a schodek v pokladně a zaviněné manko musí být vyúčtovány do období, v něž byly zjištěny.

4 Zadání úkolu v pracovním listě Vypracujte všechny úkoly v pracovním listě Inventarizace

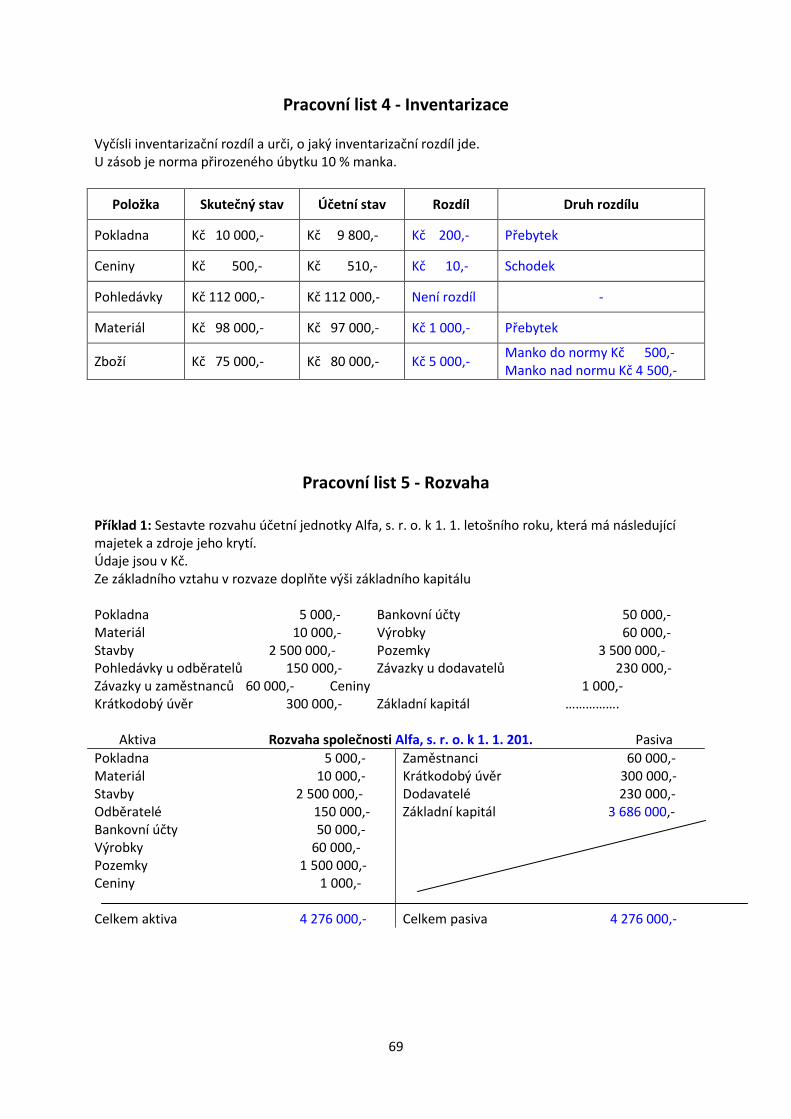

Pracovní list 4 – Inventarizace Vyčísli inventarizační rozdíl a urči, o jaký inventarizační rozdíl jde. U zásob je norma přirozeného úbytku 10 % manka.

Položka Skutečný stav Účetní stav Rozdíl Druh rozdílu

Pokladna Kč 10 000,- Kč 9 800,-

Ceniny Kč 500,- Kč 510,-

Pohledávky Kč 112 000,- Kč 112 000,-

Materiál Kč 98 000,- Kč 97 000,-

Zboží Kč 75 000,- Kč 80 000,-

KNIHA 7: ROZVAHA 1 Rozvaha Rozvaha – přehled majetku (aktiv) a zdrojů krytí (pasiv) uspořádaných

předepsaným způsobem k určitému okamžiku Rozvahový den – den, ke kterému se rozvaha sestavuje

Rozvahová položka – konkrétní druh aktiva nebo pasiva (včetně jejího peněžního

vyjádření) Rozvahový stav – peněžní vyjádření rozvahové položky

2 Druhy rozvah dle data sestavení: řádná – sestavená k poslednímu dni účetního období mimořádná – sestavená k jinému datu

dle rozsahu: v plném rozsahu – u firem, které podléhají auditu ve zjednodušeném rozsahu – u firem, které nepodléhají auditu

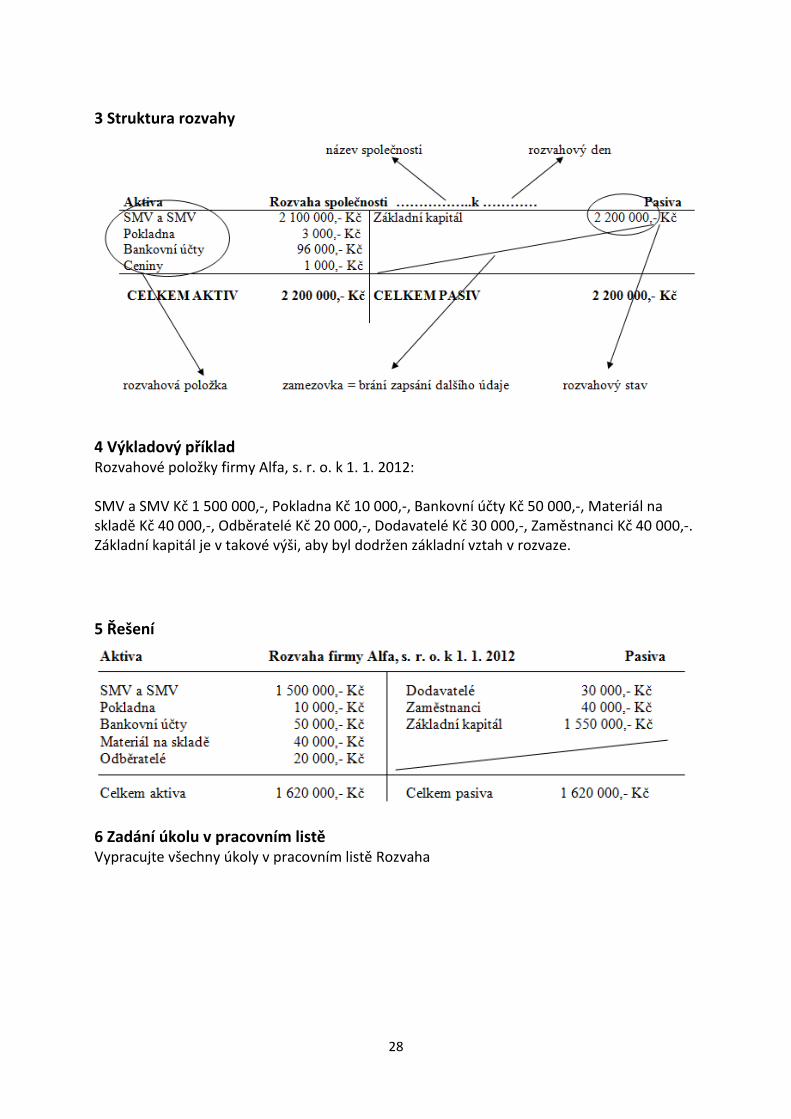

4 Výkladový příklad Rozvahové položky firmy Alfa, s. r. o. k 1. 1. 2012: SMV a SMV Kč 1 500 000,-, Pokladna Kč 10 000,-, Bankovní účty Kč 50 000,-, Materiál na skladě Kč 40 000,-, Odběratelé Kč 20 000,-, Dodavatelé Kč 30 000,-, Zaměstnanci Kč 40 000,-. Základní kapitál je v takové výši, aby byl dodržen základní vztah v rozvaze.

5 Řešení

6 Zadání úkolu v pracovním listě Vypracujte všechny úkoly v pracovním listě Rozvaha

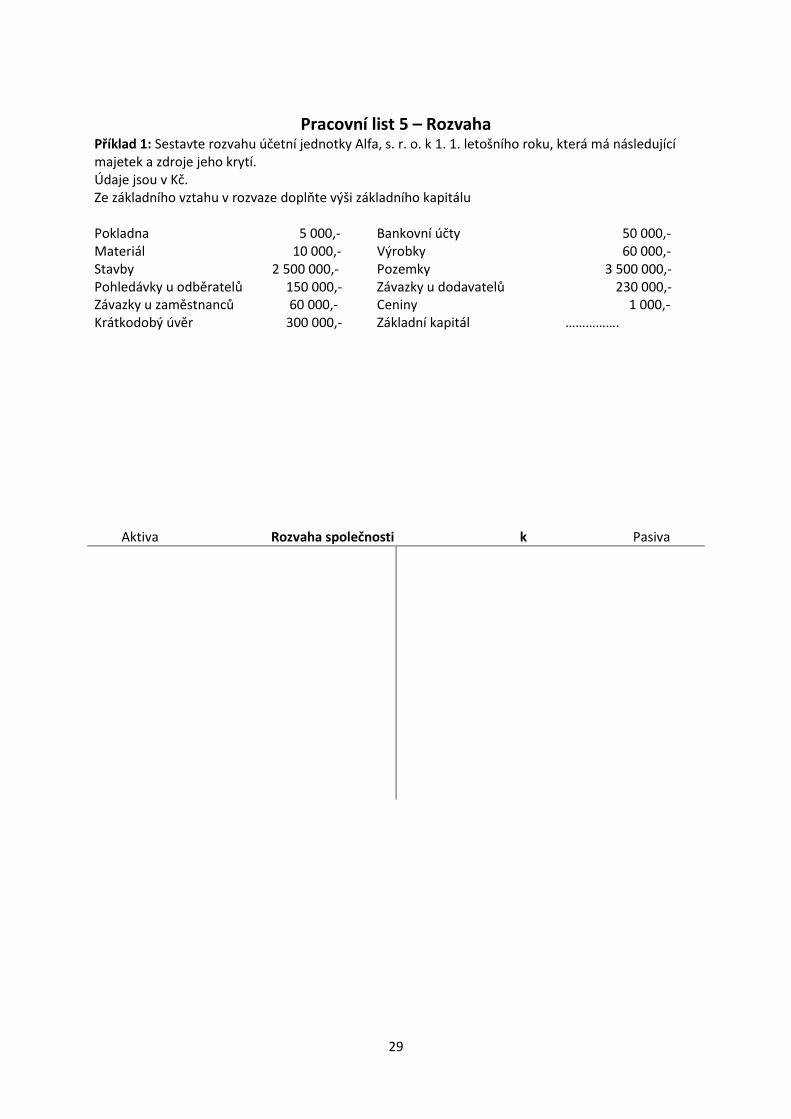

Pracovní list 5 – Rozvaha Příklad 1: Sestavte rozvahu účetní jednotky Alfa, s. r. o. k 1. 1. letošního roku, která má následující majetek a zdroje jeho krytí. Údaje jsou v Kč. Ze základního vztahu v rozvaze doplňte výši základního kapitálu Pokladna 5 000,- Bankovní účty 50 000,- Materiál 10 000,- Výrobky 60 000,- Stavby 2 500 000,- Pozemky 3 500 000,- Pohledávky u odběratelů 150 000,- Závazky u dodavatelů 230 000,- Závazky u zaměstnanců 60 000,- Ceniny 1 000,- Krátkodobý úvěr 300 000,- Základní kapitál …………….

Aktiva Rozvaha společnosti k Pasiva

30

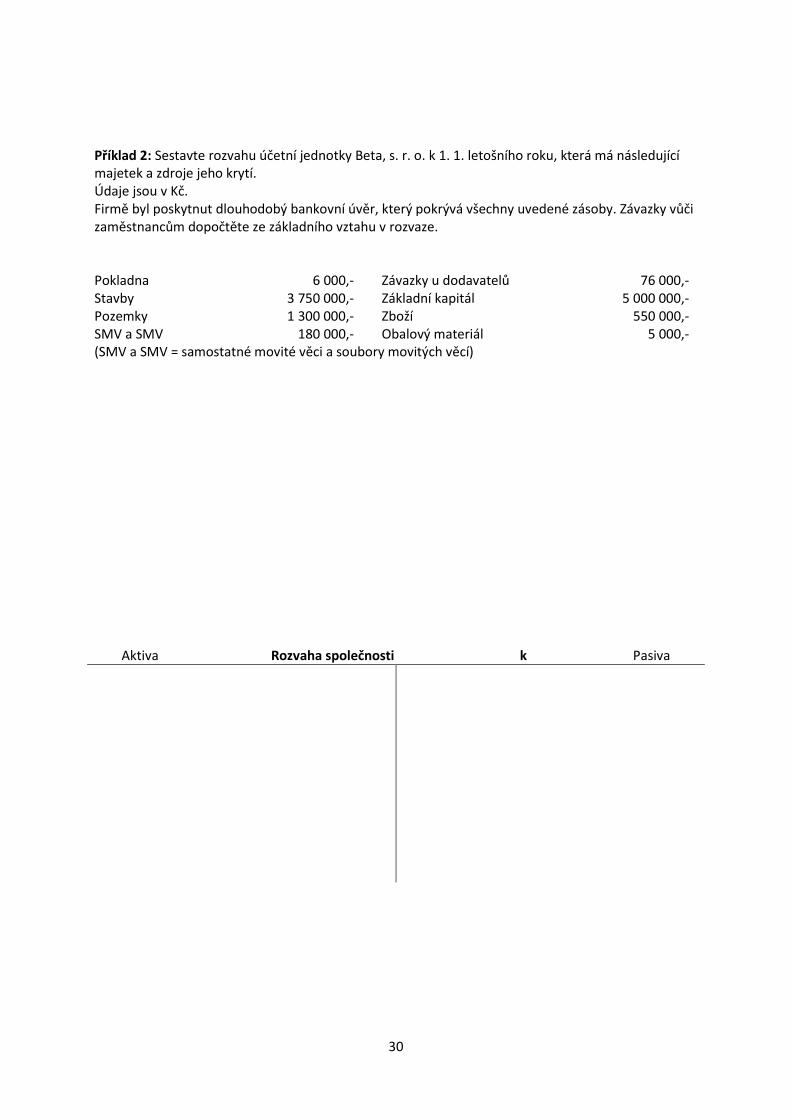

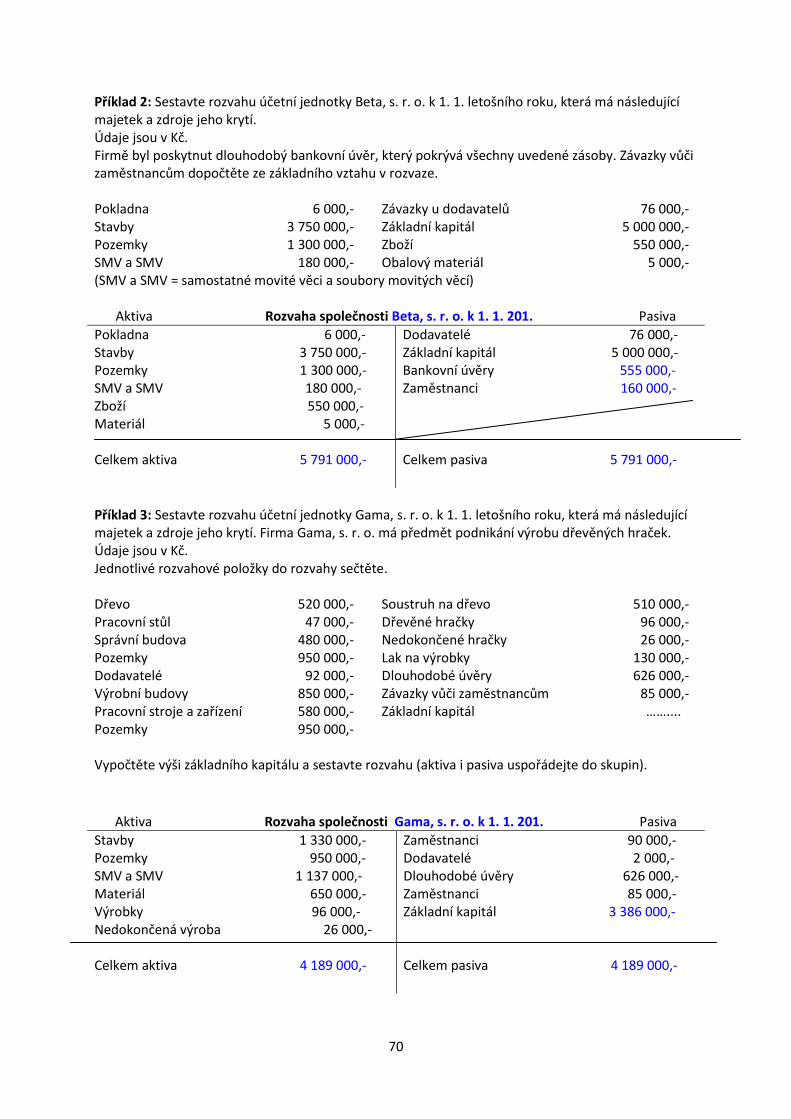

Příklad 2: Sestavte rozvahu účetní jednotky Beta, s. r. o. k 1. 1. letošního roku, která má následující majetek a zdroje jeho krytí. Údaje jsou v Kč. Firmě byl poskytnut dlouhodobý bankovní úvěr, který pokrývá všechny uvedené zásoby. Závazky vůči zaměstnancům dopočtěte ze základního vztahu v rozvaze. Pokladna 6 000,- Závazky u dodavatelů 76 000,- Stavby 3 750 000,- Základní kapitál 5 000 000,- Pozemky 1 300 000,- Zboží 550 000,- SMV a SMV 180 000,- Obalový materiál 5 000,- (SMV a SMV = samostatné movité věci a soubory movitých věcí)

Aktiva Rozvaha společnosti k Pasiva

31

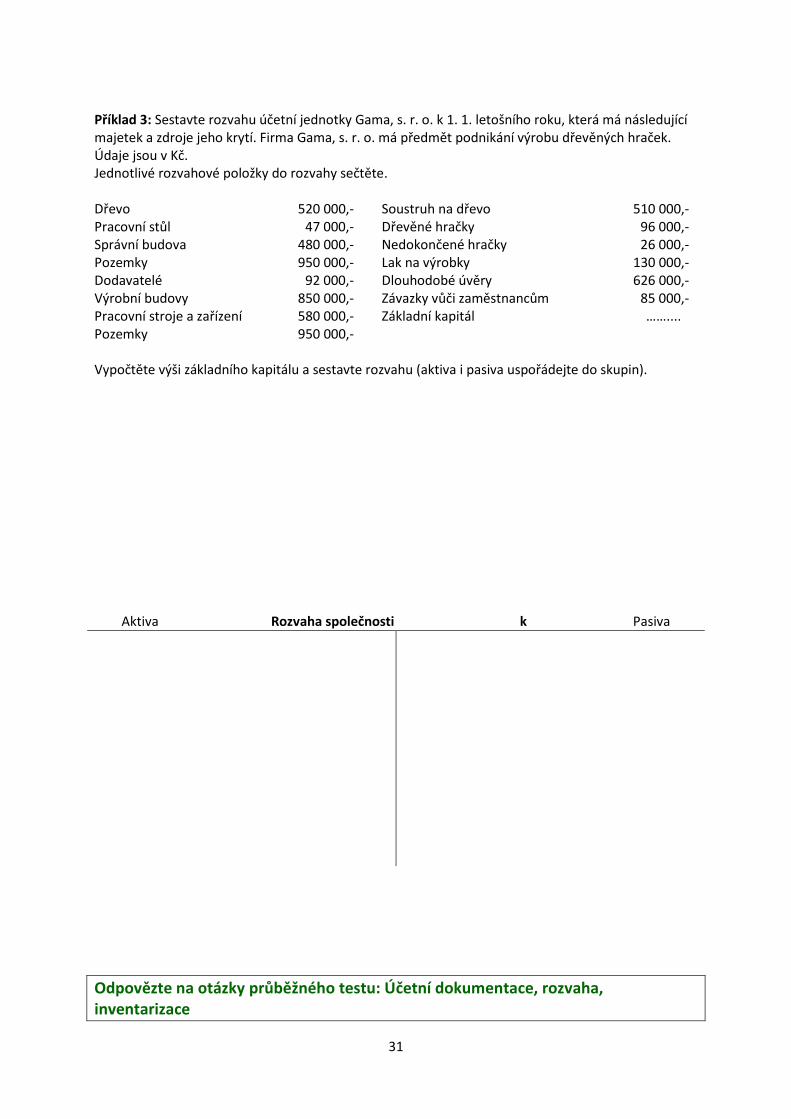

Příklad 3: Sestavte rozvahu účetní jednotky Gama, s. r. o. k 1. 1. letošního roku, která má následující majetek a zdroje jeho krytí. Firma Gama, s. r. o. má předmět podnikání výrobu dřevěných hraček. Údaje jsou v Kč. Jednotlivé rozvahové položky do rozvahy sečtěte. Dřevo 520 000,- Soustruh na dřevo 510 000,- Pracovní stůl 47 000,- Dřevěné hračky 96 000,- Správní budova 480 000,- Nedokončené hračky 26 000,- Pozemky 950 000,- Lak na výrobky 130 000,- Dodavatelé 92 000,- Dlouhodobé úvěry 626 000,- Výrobní budovy 850 000,- Závazky vůči zaměstnancům 85 000,- Pracovní stroje a zařízení 580 000,- Základní kapitál …….... Pozemky 950 000,- Vypočtěte výši základního kapitálu a sestavte rozvahu (aktiva i pasiva uspořádejte do skupin).

Aktiva Rozvaha společnosti k Pasiva

Odpovězte na otázky průběžného testu: Účetní dokumentace, rozvaha, inventarizace

32

Metodický list Modul - podmodul: Účetnictví (Základy účtování) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4

Téma kursu: Změny rozvahových stavů, hospodářské procesy v soustavě účtů

Počet vyučovacích hodin tématu: 9 Počet pracovních listů: 4 Počet testů: 1

Autor: Ing. Jitka Švaříková

Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů

Seznam připravených materiálů: 1. Výkladová skripta – Základy účtování na účtech

Změny rozvahových stavů 2. Výkladová skripta – Změny rozvahových stavů 3. Pracovní list 6 – Změny rozvahových stavů – zadání 4. Pracovní list 6 – Změny rozvahových stavů - řešení 5. Výkladová skripta – Účet, rozpis rozvahy do účtů 6. Ukázka účtového rozvrhu 7. Výkladová skripta – Účtování na účtech

Hospodářské procesy v soustavě účtů 8. Výkladová skripta – Hospodářské procesy v soustavě účtů 9. Pracovní list 7 – Hospodářské procesy v soustavě účtů - zadání 10. Pracovní list 7 – Hospodářské procesy v soustavě účtů - řešení 11. Výkladová skripta – Druhy účtů – shrnutí

Uzavření účetnictví, účetní výsledek hospodaření 12. Výkladová skripta – Uzavření účetnictví, účetní výsledek hospodaření 13. Pracovní list 8 – Uzavření účetnictví, účetní výsledek hospodaření – zadání 14. Pracovní list 8 – Uzavření účetnictví, účetní výsledek hospodaření – řešení

Účtování v deníku 15. Výkladová skripta – Účtování v deníku – časové zápisy 16. Pracovní list 9 – Účtování v deníku – zadání 17. Pracovní list 9 – Účtování v deníku – řešení

Průběžný test

18. Průběžný test

Použití připravených materiálů: Při studiu postupujte v těchto krocích:

1. Prostudujte si výkladová skripta – Základy účtování na účtech Změny rozvahových stavů

2. Prostudujte si výkladová skripta – Změny rozvahových stavů 3. Vypracujte úkoly v pracovním listu 6 4. Zkontrolujte si vypracované úkoly v pracovním listu 6 5. Prostudujte si výkladová skripta – Účet, rozpis rozvahy do účtů

33

6. Prostudujte si ukázku účtového rozvrhu, vytiskněte si ho 7. Prostudujete si výkladová skripta – Účtování na účtech

Hospodářské procesy v soustavě účtů 8. Prostudujte si výkladová skripta – Hospodářské procesy v soustavě účtů 9. Vypracujte úkoly v pracovním listu 7 10. Zkontrolujte si vypracované úkoly v pracovním listu 7 11. Prostudujte si výkladová skripta – Druhy účtů – shrnutí

Uzavření účetnictví, účetní výsledek hospodaření 12. Prostudujte si výkladová skripta – Uzavření účetnictví, účetní výsledek hospodaření 13. Vypracujte úkoly v pracovním listu 8 14. Zkontrolujte si vypracované úkoly v pracovním listu 8

Účtování v deníku 15. Prostudujte si výkladová skripta – Účtování v deníku – časové zápisy 16. Vypracujte úkoly v pracovním listu 9 17. Zkontrolujte si vypracované úkoly v pracovním listu 9

Průběžný test

18. Zopakujte si látku v průběžném testu

Poznámka: V modulu je zohledněna právní úprava této problematiky k 1. 1. 2012

Seznam použité literatury: Zákon č. 563/1991 Sb., zákon o účetnictví, ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., 2012 Vlastní archiv

34

TÉMA 3: ZMĚNY ROZVAHOVÝCH STAVŮ, HOSPODÁŘSKÉ PROCESY V SOUSTAVĚ ÚČTŮ

KNIHA 1: ZÁKLADY ÚČTOVÁNÍ NA ÚČTECH

1 Hospodářské operace, účetní případy, účetní operace Hospodářské operace = všechny činnosti vyplývající z hospodářské činnosti účetní jednotky Účetní případy = hospodářské operace, které ovlivňují stav a složení majetku a jeho zdrojů, doložené řádnými účetními doklady Účetní operace = operace, které nepředstavují pohyb majetku nebo zdrojů jeho krytí, ale přesto se z nich stanou účetní zápisy (např. opravy chybných účetních zápisů, účetní převody při účetní uzávěrce) Účetní zápis = účetní případ zaznamenaný do účetních knih na základě účetních dokladů Podvojný účetní zápis = zachycení účetního případu na dva účty, opačné strany, stejnou částkou Souvztažné účty = účty, na kterých je zachycen jeden účetní případ

2 Účetní záznamy Data týkající se předmětu účetnictví a vedení účetnictví (účetní doklady, účetní zápisy, účetní knihy, odpisový plán, účtový rozvrh, mzdové listy, doklady,…)

35

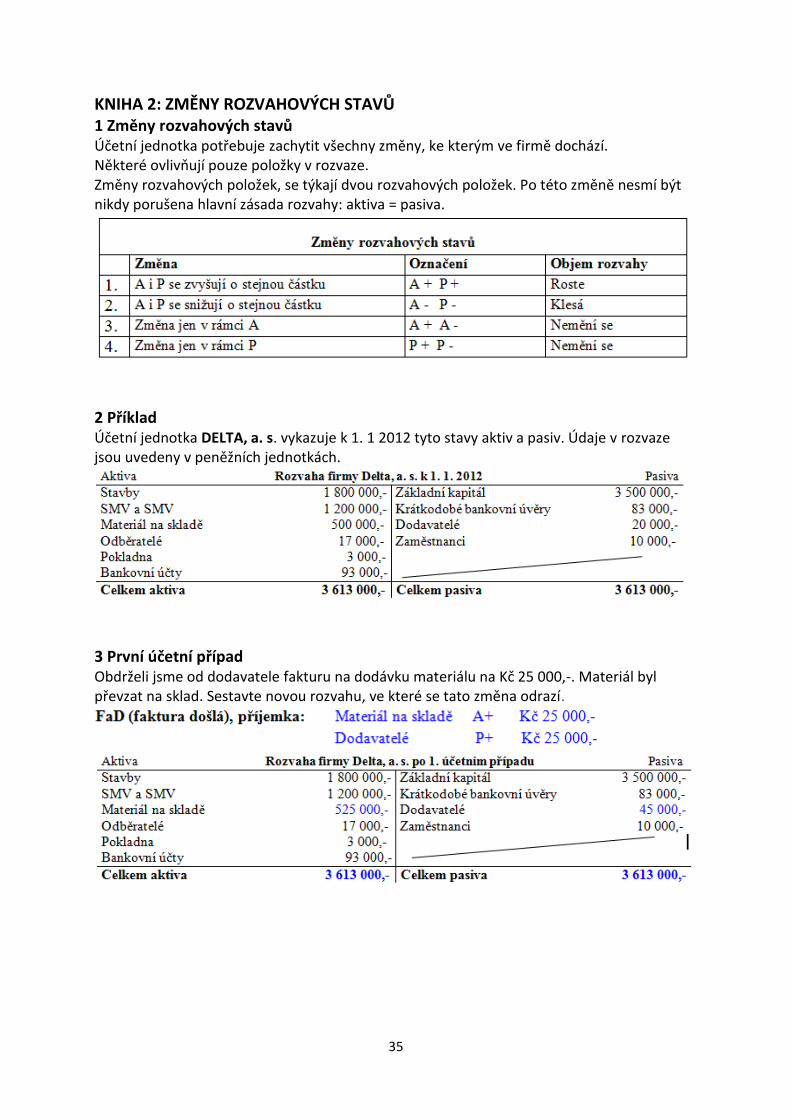

KNIHA 2: ZMĚNY ROZVAHOVÝCH STAVŮ 1 Změny rozvahových stavů Účetní jednotka potřebuje zachytit všechny změny, ke kterým ve firmě dochází. Některé ovlivňují pouze položky v rozvaze. Změny rozvahových položek, se týkají dvou rozvahových položek. Po této změně nesmí být nikdy porušena hlavní zásada rozvahy: aktiva = pasiva.

2 Příklad Účetní jednotka DELTA, a. s. vykazuje k 1. 1 2012 tyto stavy aktiv a pasiv. Údaje v rozvaze jsou uvedeny v peněžních jednotkách.

3 První účetní případ Obdrželi jsme od dodavatele fakturu na dodávku materiálu na Kč 25 000,-. Materiál byl převzat na sklad. Sestavte novou rozvahu, ve které se tato změna odrazí.

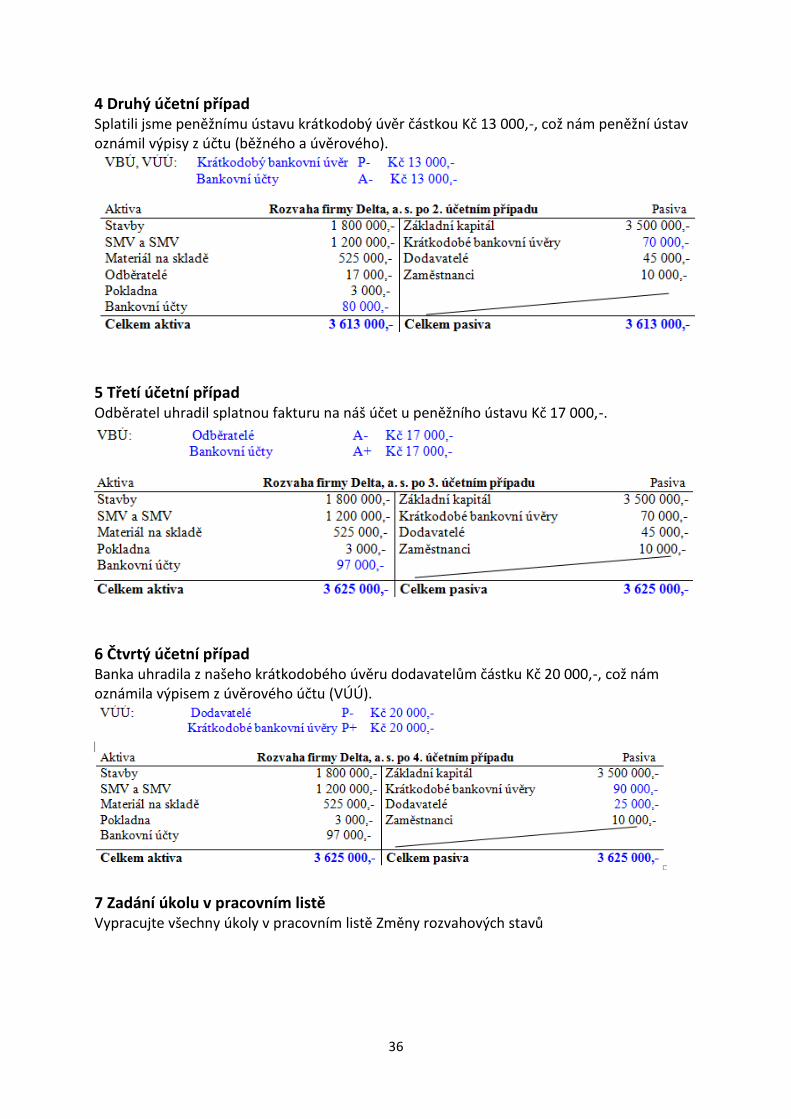

4 Druhý účetní případ Splatili jsme peněžnímu ústavu krátkodobý úvěr částkou Kč 13 000,-, což nám peněžní ústav oznámil výpisy z účtu (běžného a úvěrového).

5 Třetí účetní případ Odběratel uhradil splatnou fakturu na náš účet u peněžního ústavu Kč 17 000,-.

6 Čtvrtý účetní případ Banka uhradila z našeho krátkodobého úvěru dodavatelům částku Kč 20 000,-, což nám oznámila výpisem z úvěrového účtu (VÚÚ).

7 Zadání úkolu v pracovním listě Vypracujte všechny úkoly v pracovním listě Změny rozvahových stavů

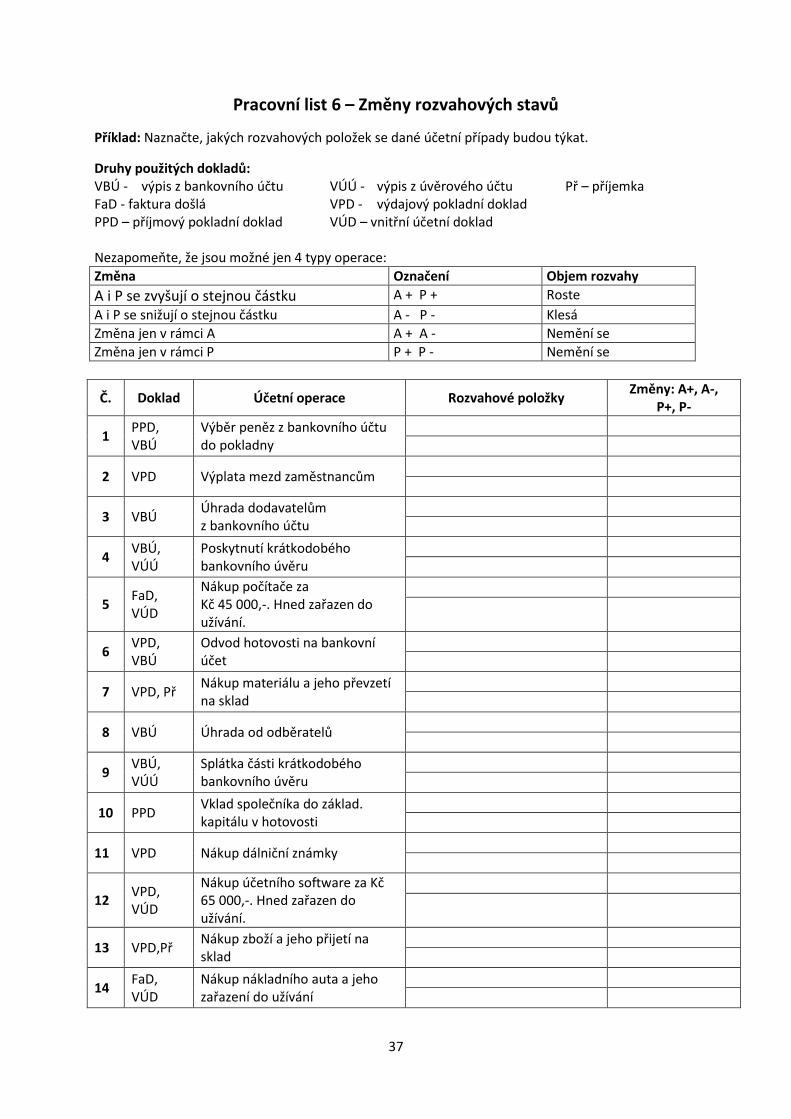

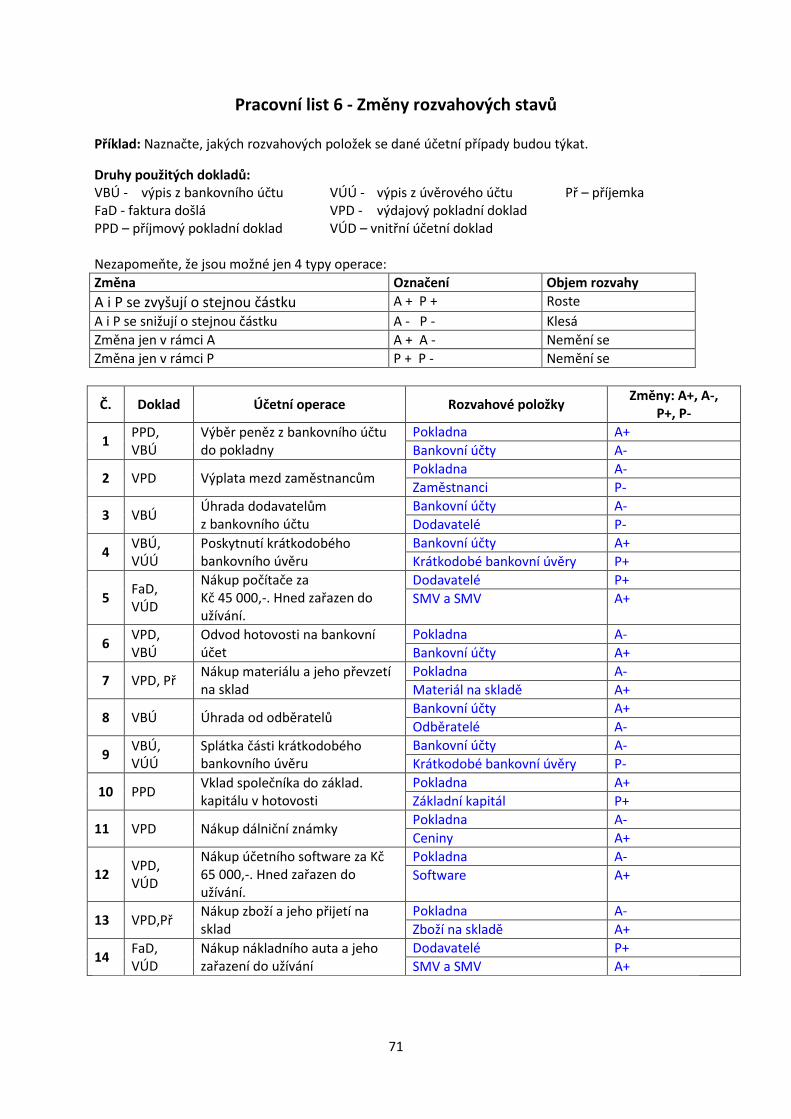

Příklad: Naznačte, jakých rozvahových položek se dané účetní případy budou týkat.

Druhy použitých dokladů: VBÚ - výpis z bankovního účtu VÚÚ - výpis z úvěrového účtu Př – příjemka FaD - faktura došlá VPD - výdajový pokladní doklad PPD – příjmový pokladní doklad VÚD – vnitřní účetní doklad Nezapomeňte, že jsou možné jen 4 typy operace:

Změna Označení Objem rozvahy

A i P se zvyšují o stejnou částku A + P + Roste

A i P se snižují o stejnou částku A - P - Klesá Změna jen v rámci A A + A - Nemění se Změna jen v rámci P P + P - Nemění se

Č. Doklad Účetní operace Rozvahové položky Změny: A+, A-,

P+, P-

1 PPD, VBÚ

Výběr peněz z bankovního účtu do pokladny

2 VPD Výplata mezd zaměstnancům

3 VBÚ Úhrada dodavatelům z bankovního účtu

4 VBÚ, VÚÚ

Poskytnutí krátkodobého bankovního úvěru

5 FaD, VÚD

Nákup počítače za Kč 45 000,-. Hned zařazen do užívání.

6 VPD, VBÚ

Odvod hotovosti na bankovní účet

7 VPD, Př Nákup materiálu a jeho převzetí na sklad

8 VBÚ Úhrada od odběratelů

9 VBÚ, VÚÚ

Splátka části krátkodobého bankovního úvěru

10 PPD Vklad společníka do základ. kapitálu v hotovosti

11 VPD Nákup dálniční známky

12 VPD, VÚD

Nákup účetního software za Kč 65 000,-. Hned zařazen do užívání.

13 VPD,Př Nákup zboží a jeho přijetí na sklad

14 FaD, VÚD

Nákup nákladního auta a jeho zařazení do užívání

38

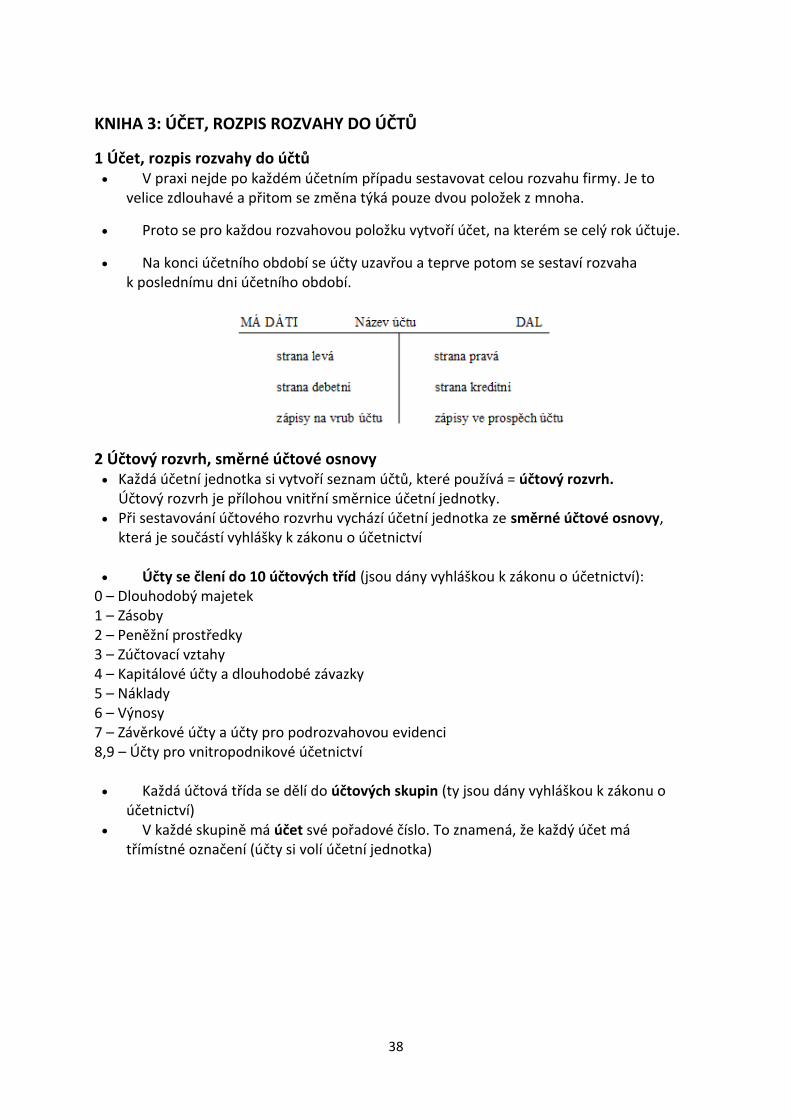

KNIHA 3: ÚČET, ROZPIS ROZVAHY DO ÚČTŮ

1 Účet, rozpis rozvahy do účtů V praxi nejde po každém účetním případu sestavovat celou rozvahu firmy. Je to

velice zdlouhavé a přitom se změna týká pouze dvou položek z mnoha.

Proto se pro každou rozvahovou položku vytvoří účet, na kterém se celý rok účtuje.

Na konci účetního období se účty uzavřou a teprve potom se sestaví rozvaha k poslednímu dni účetního období.

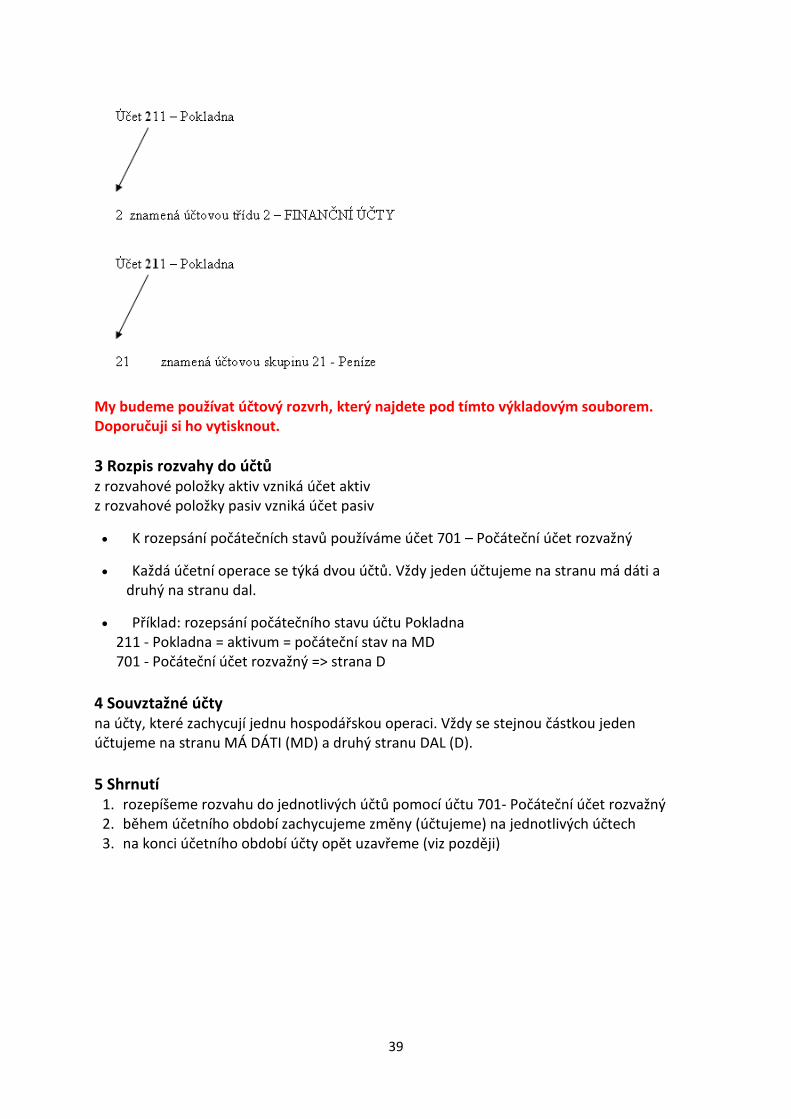

2 Účtový rozvrh, směrné účtové osnovy Každá účetní jednotka si vytvoří seznam účtů, které používá = účtový rozvrh.

Účtový rozvrh je přílohou vnitřní směrnice účetní jednotky. Při sestavování účtového rozvrhu vychází účetní jednotka ze směrné účtové osnovy,

která je součástí vyhlášky k zákonu o účetnictví Účty se člení do 10 účtových tříd (jsou dány vyhláškou k zákonu o účetnictví):

0 – Dlouhodobý majetek 1 – Zásoby 2 – Peněžní prostředky 3 – Zúčtovací vztahy 4 – Kapitálové účty a dlouhodobé závazky 5 – Náklady 6 – Výnosy 7 – Závěrkové účty a účty pro podrozvahovou evidenci 8,9 – Účty pro vnitropodnikové účetnictví Každá účtová třída se dělí do účtových skupin (ty jsou dány vyhláškou k zákonu o

účetnictví) V každé skupině má účet své pořadové číslo. To znamená, že každý účet má

Každá účetní operace se týká dvou účtů. Vždy jeden účtujeme na stranu má dáti a druhý na stranu dal.

Příklad: rozepsání počátečního stavu účtu Pokladna 211 - Pokladna = aktivum = počáteční stav na MD 701 - Počáteční účet rozvažný => strana D

4 Souvztažné účty na účty, které zachycují jednu hospodářskou operaci. Vždy se stejnou částkou jeden účtujeme na stranu MÁ DÁTI (MD) a druhý stranu DAL (D).

5 Shrnutí

1. rozepíšeme rozvahu do jednotlivých účtů pomocí účtu 701- Počáteční účet rozvažný 2. během účetního období zachycujeme změny (účtujeme) na jednotlivých účtech 3. na konci účetního období účty opět uzavřeme (viz později)

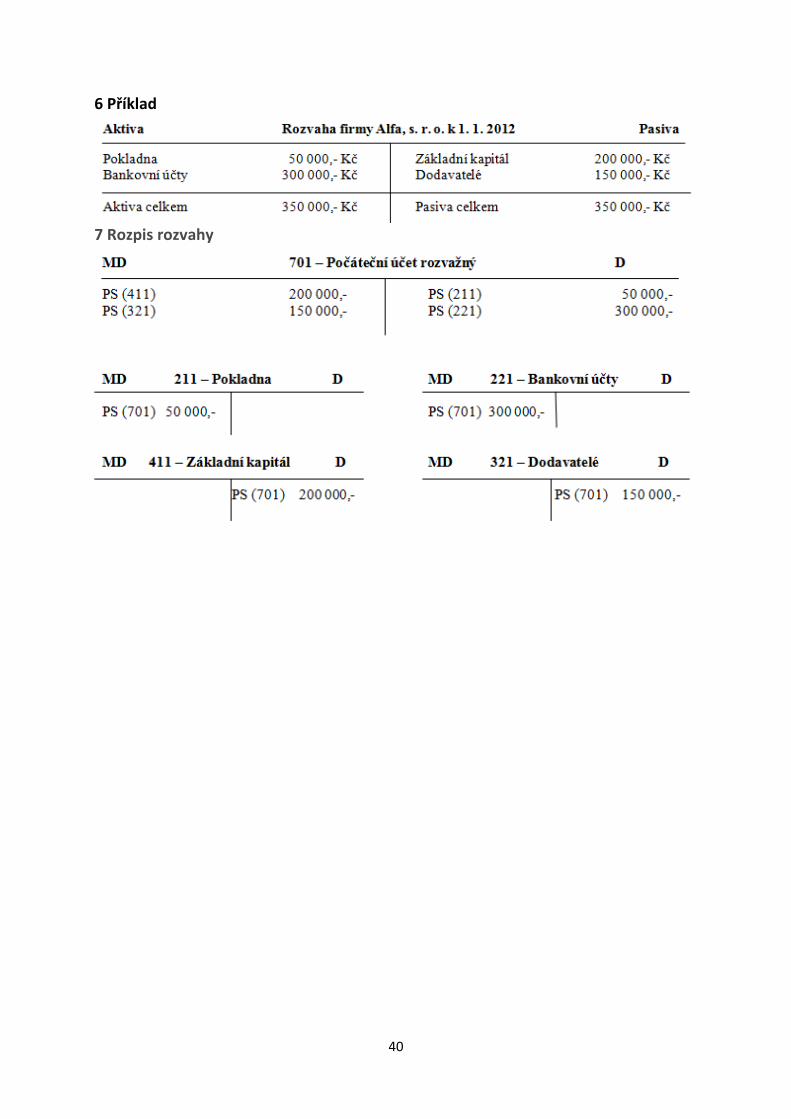

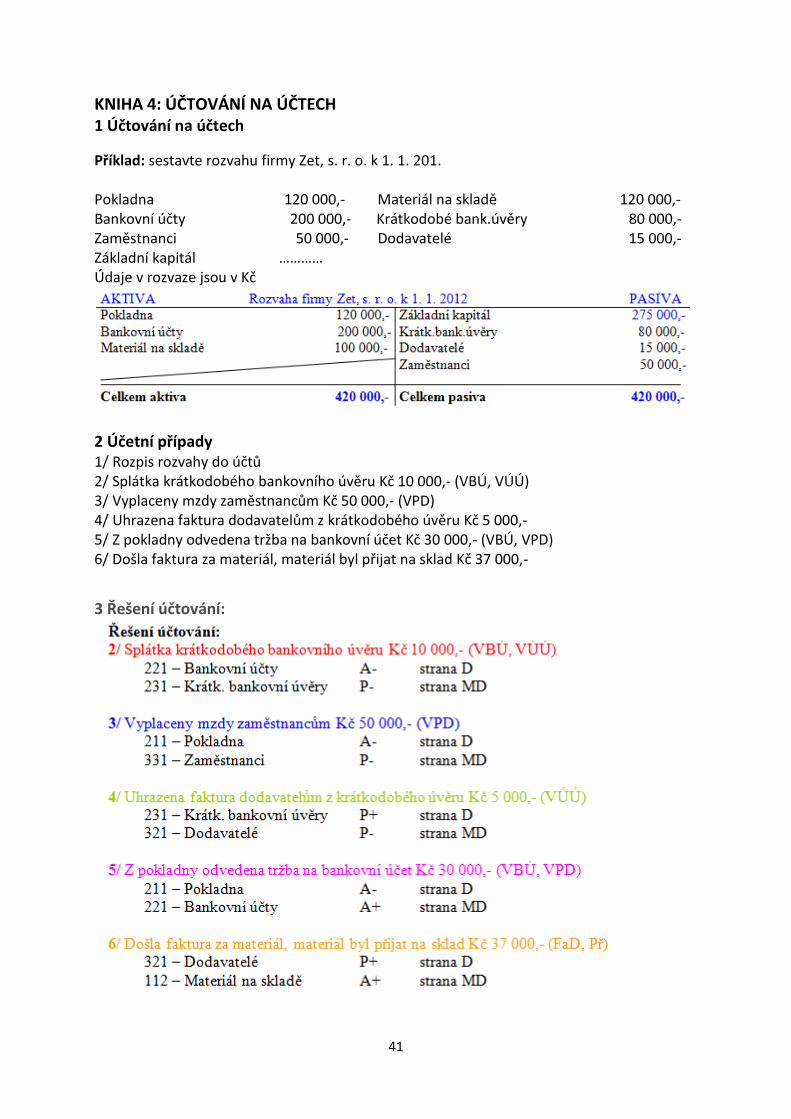

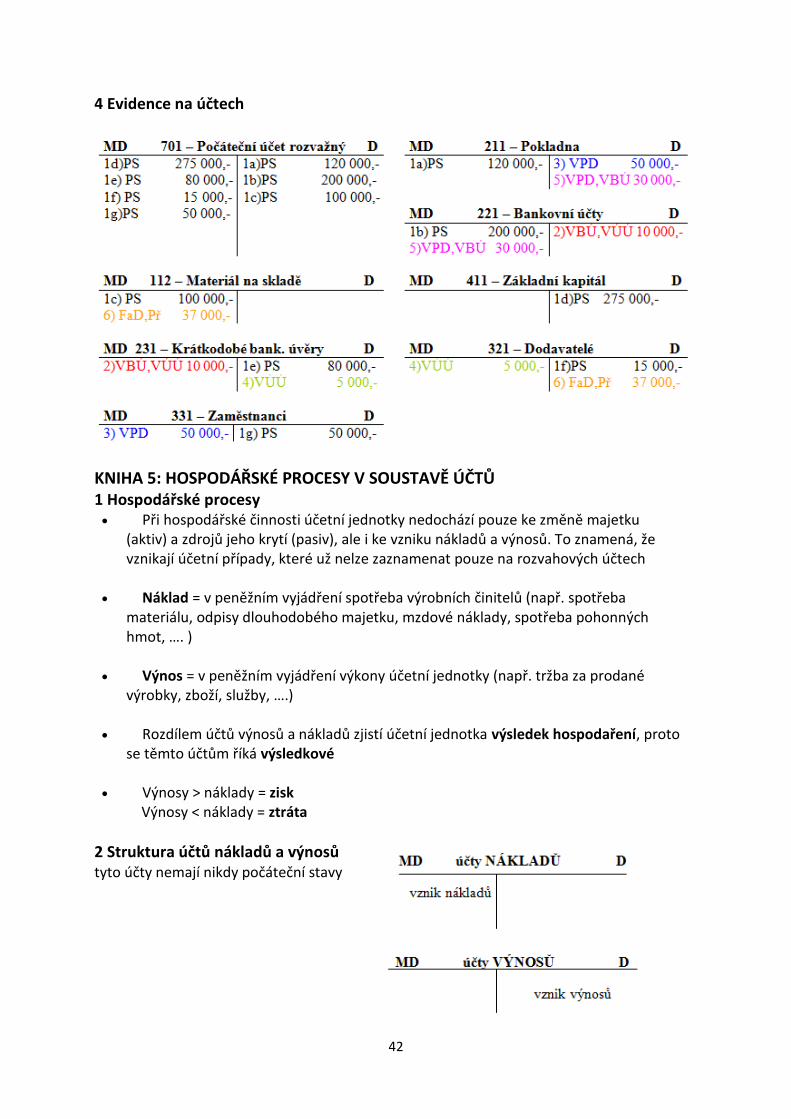

Příklad: sestavte rozvahu firmy Zet, s. r. o. k 1. 1. 201. Pokladna 120 000,- Materiál na skladě 120 000,- Bankovní účty 200 000,- Krátkodobé bank.úvěry 80 000,- Zaměstnanci 50 000,- Dodavatelé 15 000,- Základní kapitál ………… Údaje v rozvaze jsou v Kč

2 Účetní případy 1/ Rozpis rozvahy do účtů 2/ Splátka krátkodobého bankovního úvěru Kč 10 000,- (VBÚ, VÚÚ) 3/ Vyplaceny mzdy zaměstnancům Kč 50 000,- (VPD) 4/ Uhrazena faktura dodavatelům z krátkodobého úvěru Kč 5 000,- 5/ Z pokladny odvedena tržba na bankovní účet Kč 30 000,- (VBÚ, VPD) 6/ Došla faktura za materiál, materiál byl přijat na sklad Kč 37 000,-

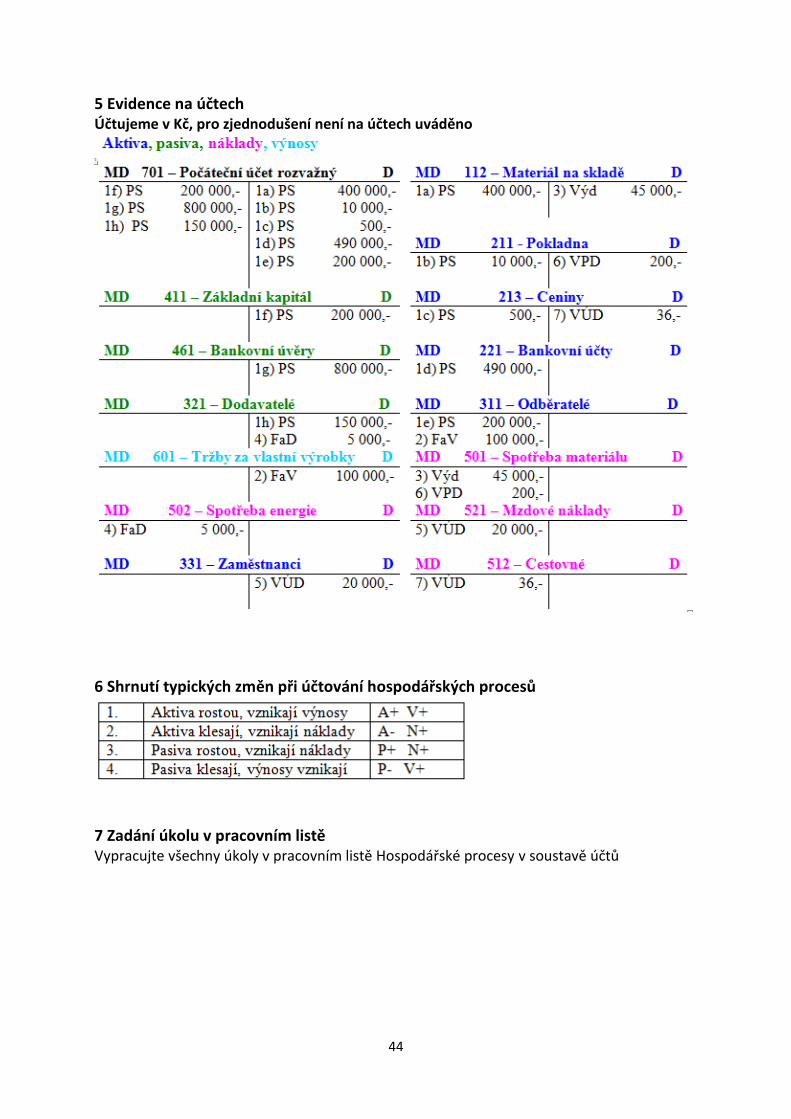

KNIHA 5: HOSPODÁŘSKÉ PROCESY V SOUSTAVĚ ÚČTŮ 1 Hospodářské procesy Při hospodářské činnosti účetní jednotky nedochází pouze ke změně majetku

(aktiv) a zdrojů jeho krytí (pasiv), ale i ke vzniku nákladů a výnosů. To znamená, že vznikají účetní případy, které už nelze zaznamenat pouze na rozvahových účtech

Náklad = v peněžním vyjádření spotřeba výrobních činitelů (např. spotřeba

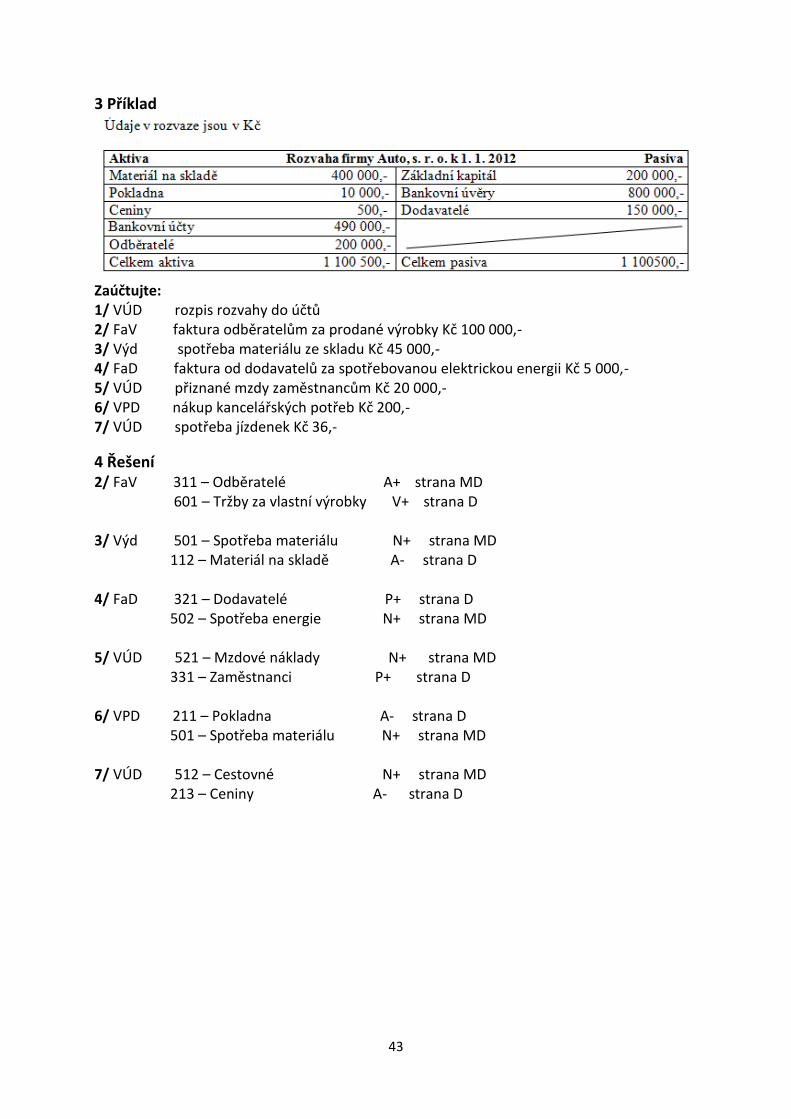

Zaúčtujte: 1/ VÚD rozpis rozvahy do účtů 2/ FaV faktura odběratelům za prodané výrobky Kč 100 000,- 3/ Výd spotřeba materiálu ze skladu Kč 45 000,- 4/ FaD faktura od dodavatelů za spotřebovanou elektrickou energii Kč 5 000,- 5/ VÚD přiznané mzdy zaměstnancům Kč 20 000,- 6/ VPD nákup kancelářských potřeb Kč 200,- 7/ VÚD spotřeba jízdenek Kč 36,-

4 Řešení 2/ FaV 311 – Odběratelé A+ strana MD 601 – Tržby za vlastní výrobky V+ strana D 3/ Výd 501 – Spotřeba materiálu N+ strana MD 112 – Materiál na skladě A- strana D 4/ FaD 321 – Dodavatelé P+ strana D 502 – Spotřeba energie N+ strana MD 5/ VÚD 521 – Mzdové náklady N+ strana MD 331 – Zaměstnanci P+ strana D 6/ VPD 211 – Pokladna A- strana D 501 – Spotřeba materiálu N+ strana MD 7/ VÚD 512 – Cestovné N+ strana MD 213 – Ceniny A- strana D

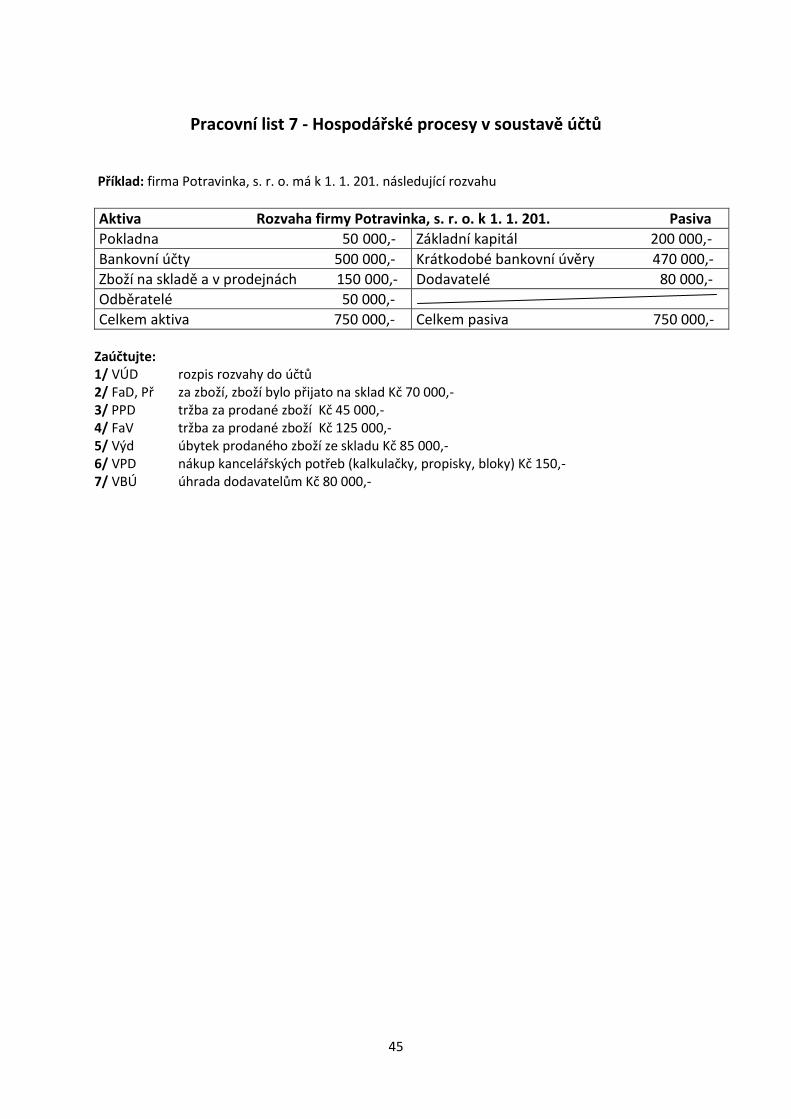

Zboží na skladě a v prodejnách 150 000,- Dodavatelé 80 000,-

Odběratelé 50 000,-

Celkem aktiva 750 000,- Celkem pasiva 750 000,- Zaúčtujte: 1/ VÚD rozpis rozvahy do účtů 2/ FaD, Př za zboží, zboží bylo přijato na sklad Kč 70 000,- 3/ PPD tržba za prodané zboží Kč 45 000,- 4/ FaV tržba za prodané zboží Kč 125 000,- 5/ Výd úbytek prodaného zboží ze skladu Kč 85 000,- 6/ VPD nákup kancelářských potřeb (kalkulačky, propisky, bloky) Kč 150,- 7/ VBÚ úhrada dodavatelům Kč 80 000,-

46

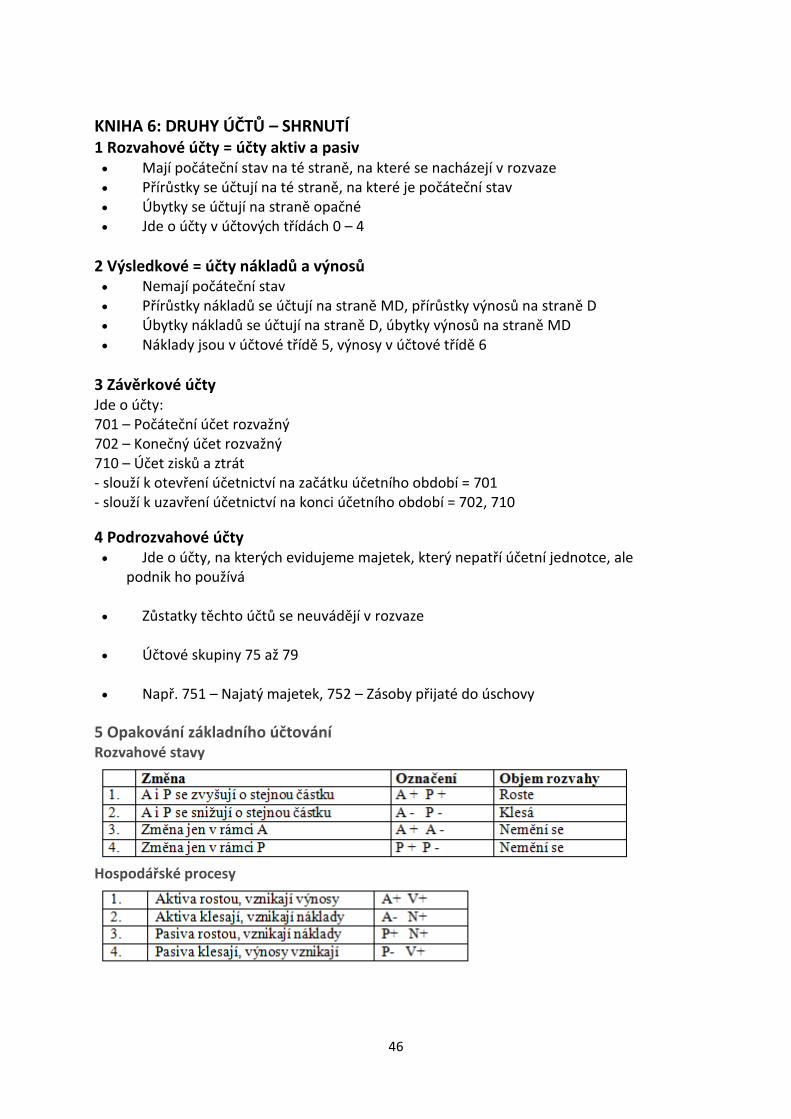

KNIHA 6: DRUHY ÚČTŮ – SHRNUTÍ 1 Rozvahové účty = účty aktiv a pasiv Mají počáteční stav na té straně, na které se nacházejí v rozvaze Přírůstky se účtují na té straně, na které je počáteční stav Úbytky se účtují na straně opačné Jde o účty v účtových třídách 0 – 4

2 Výsledkové = účty nákladů a výnosů Nemají počáteční stav Přírůstky nákladů se účtují na straně MD, přírůstky výnosů na straně D Úbytky nákladů se účtují na straně D, úbytky výnosů na straně MD Náklady jsou v účtové třídě 5, výnosy v účtové třídě 6

3 Závěrkové účty Jde o účty: 701 – Počáteční účet rozvažný 702 – Konečný účet rozvažný 710 – Účet zisků a ztrát - slouží k otevření účetnictví na začátku účetního období = 701 - slouží k uzavření účetnictví na konci účetního období = 702, 710

4 Podrozvahové účty Jde o účty, na kterých evidujeme majetek, který nepatří účetní jednotce, ale

podnik ho používá Zůstatky těchto účtů se neuvádějí v rozvaze

Účtové skupiny 75 až 79

Např. 751 – Najatý majetek, 752 – Zásoby přijaté do úschovy

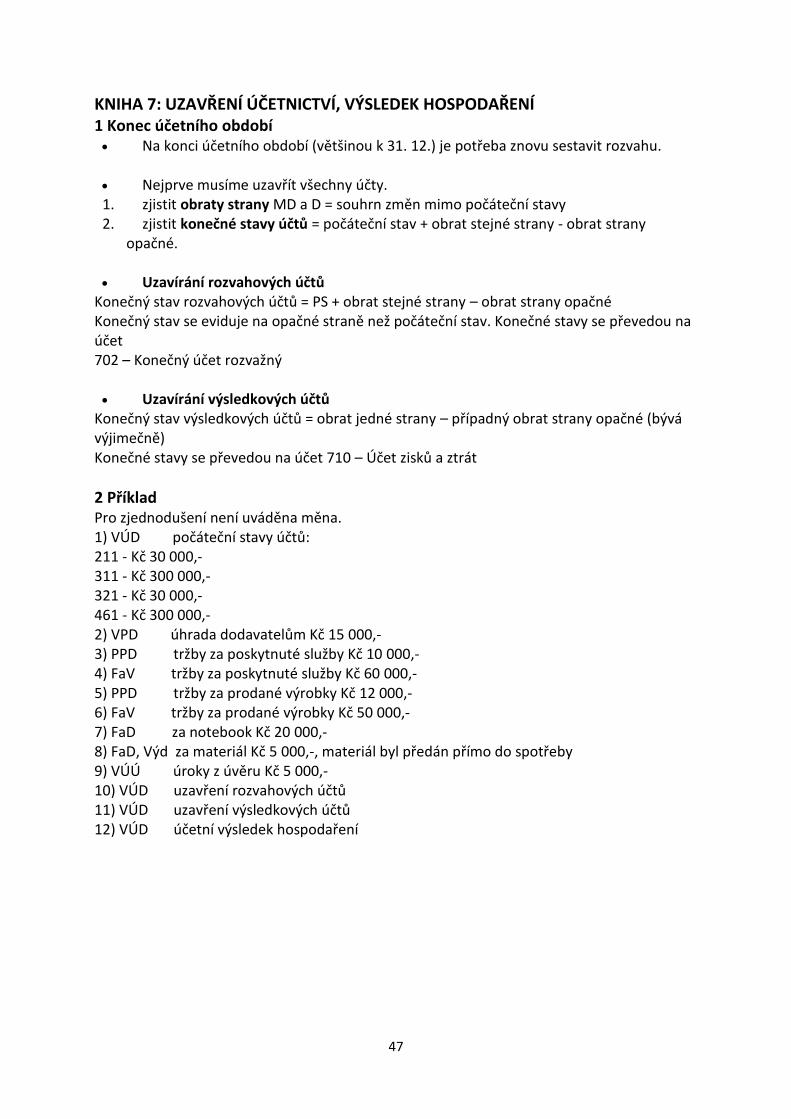

KNIHA 7: UZAVŘENÍ ÚČETNICTVÍ, VÝSLEDEK HOSPODAŘENÍ 1 Konec účetního období Na konci účetního období (většinou k 31. 12.) je potřeba znovu sestavit rozvahu.

Nejprve musíme uzavřít všechny účty. 1. zjistit obraty strany MD a D = souhrn změn mimo počáteční stavy 2. zjistit konečné stavy účtů = počáteční stav + obrat stejné strany - obrat strany

opačné. Uzavírání rozvahových účtů

Konečný stav rozvahových účtů = PS + obrat stejné strany – obrat strany opačné Konečný stav se eviduje na opačné straně než počáteční stav. Konečné stavy se převedou na účet 702 – Konečný účet rozvažný Uzavírání výsledkových účtů

Konečný stav výsledkových účtů = obrat jedné strany – případný obrat strany opačné (bývá výjimečně) Konečné stavy se převedou na účet 710 – Účet zisků a ztrát

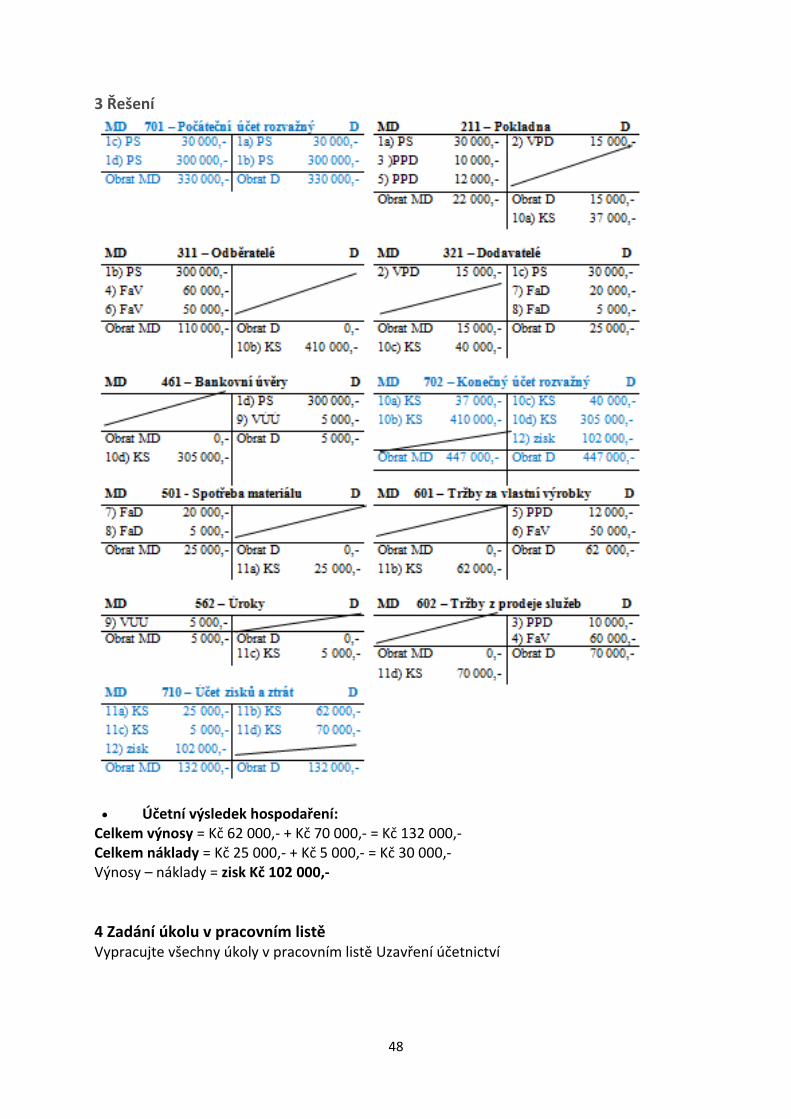

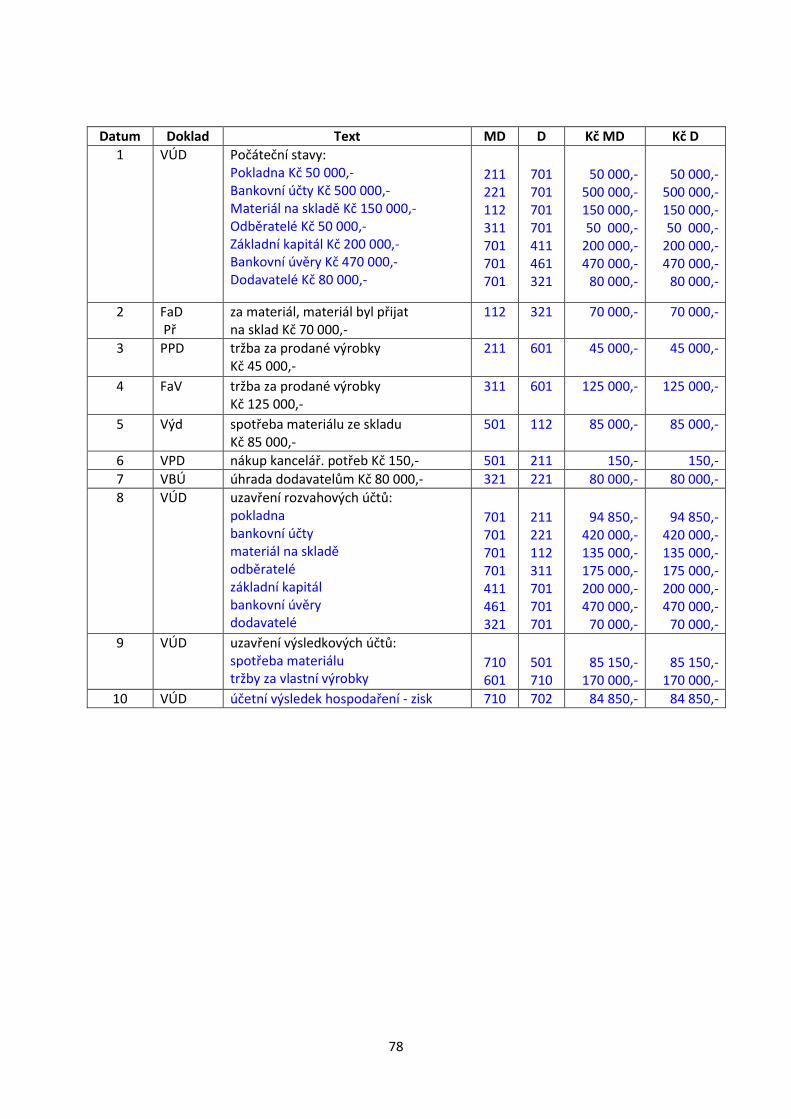

2 Příklad Pro zjednodušení není uváděna měna. 1) VÚD počáteční stavy účtů: 211 - Kč 30 000,- 311 - Kč 300 000,- 321 - Kč 30 000,- 461 - Kč 300 000,- 2) VPD úhrada dodavatelům Kč 15 000,- 3) PPD tržby za poskytnuté služby Kč 10 000,- 4) FaV tržby za poskytnuté služby Kč 60 000,- 5) PPD tržby za prodané výrobky Kč 12 000,- 6) FaV tržby za prodané výrobky Kč 50 000,- 7) FaD za notebook Kč 20 000,- 8) FaD, Výd za materiál Kč 5 000,-, materiál byl předán přímo do spotřeby 9) VÚÚ úroky z úvěru Kč 5 000,- 10) VÚD uzavření rozvahových účtů 11) VÚD uzavření výsledkových účtů 12) VÚD účetní výsledek hospodaření

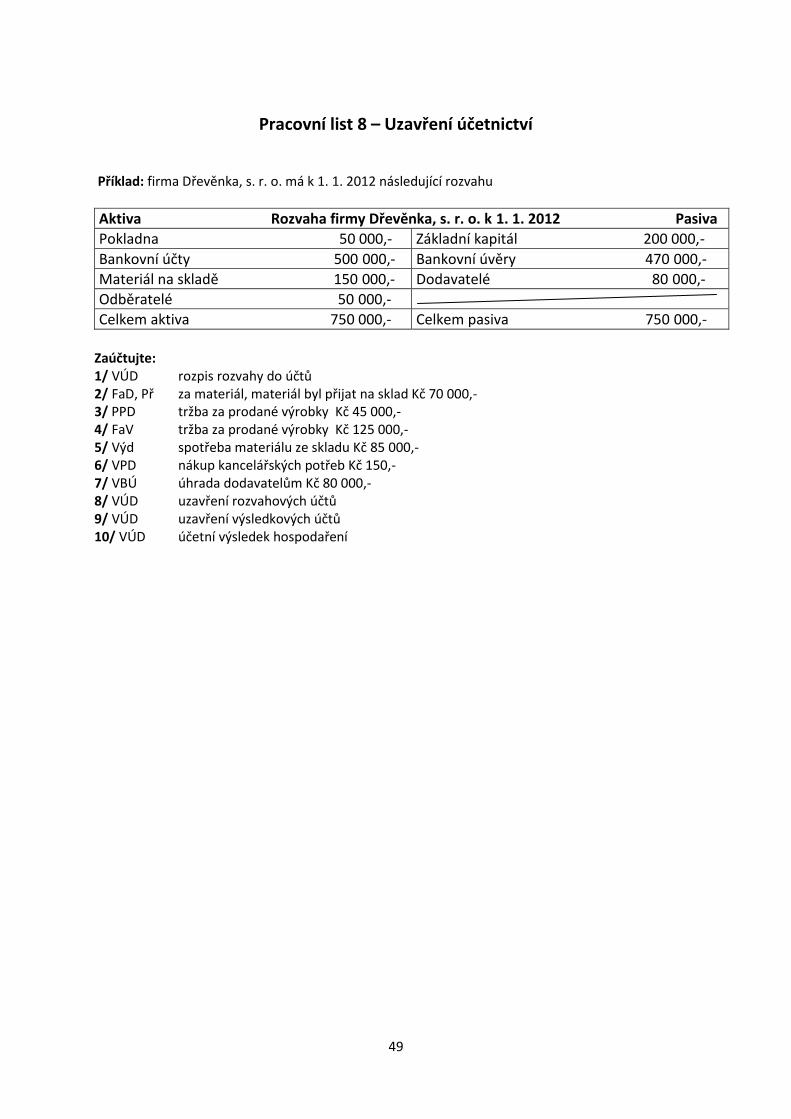

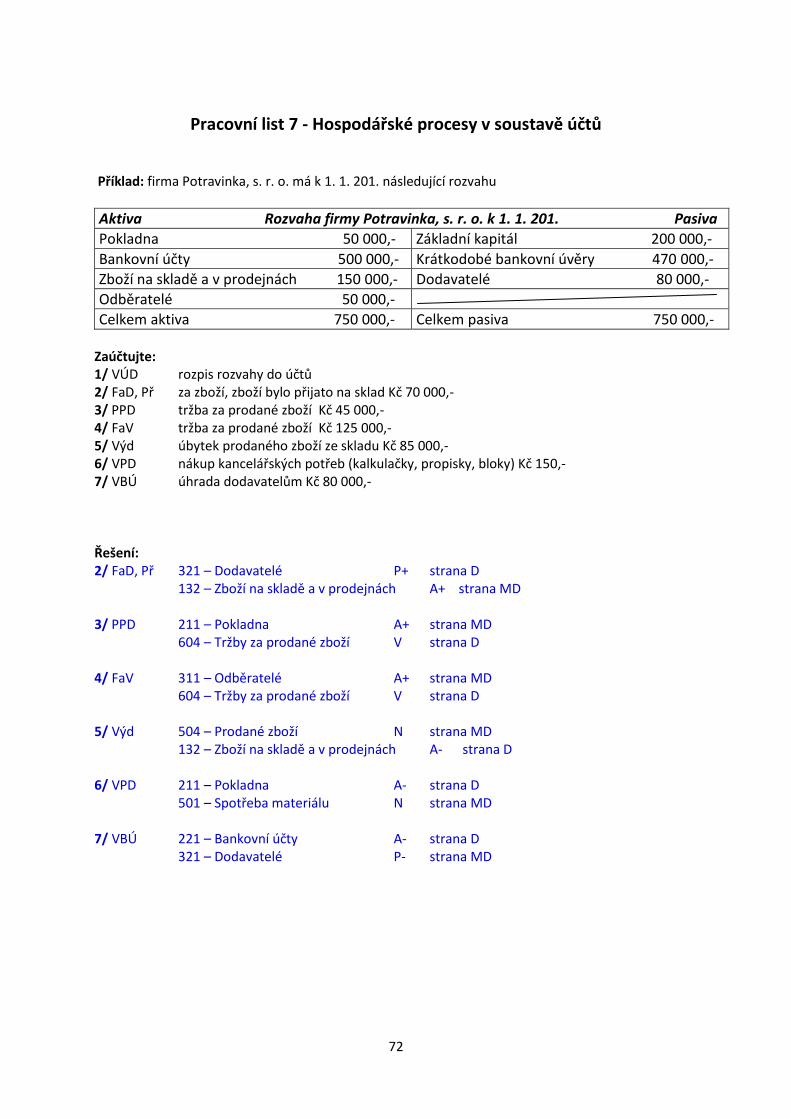

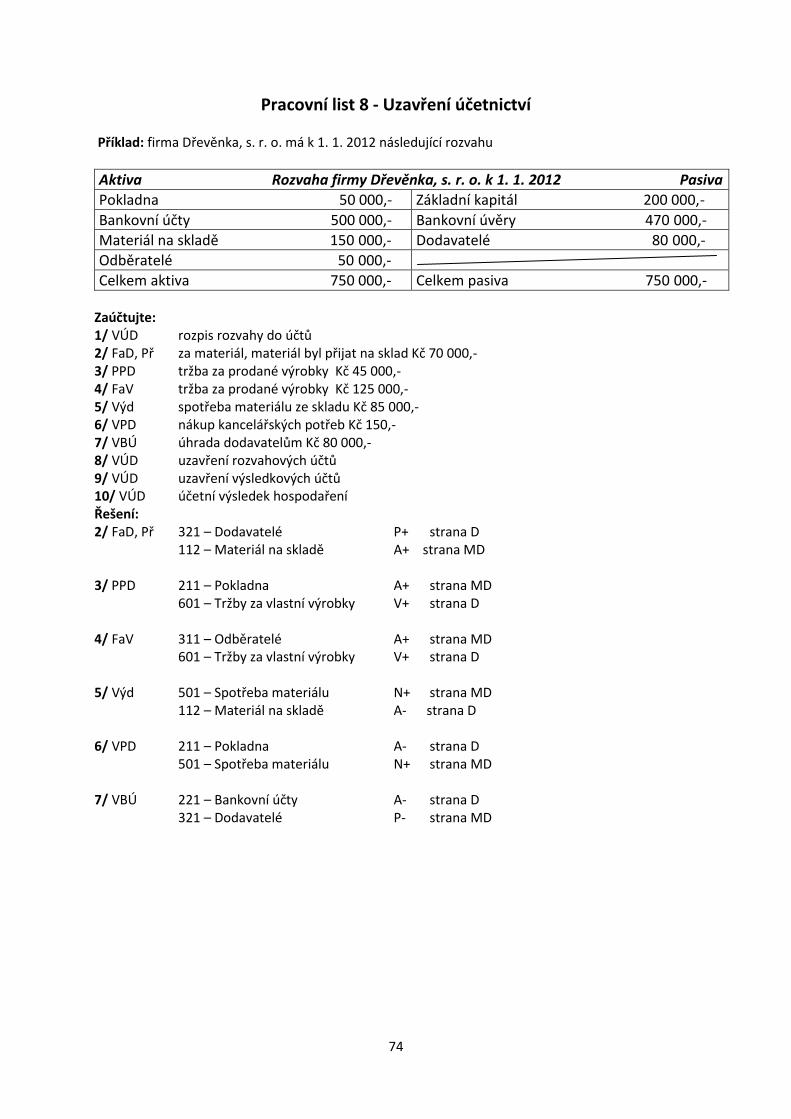

Příklad: firma Dřevěnka, s. r. o. má k 1. 1. 2012 následující rozvahu

Aktiva Rozvaha firmy Dřevěnka, s. r. o. k 1. 1. 2012 Pasiva

Pokladna 50 000,- Základní kapitál 200 000,-

Bankovní účty 500 000,- Bankovní úvěry 470 000,-

Materiál na skladě 150 000,- Dodavatelé 80 000,-

Odběratelé 50 000,-

Celkem aktiva 750 000,- Celkem pasiva 750 000,-

Zaúčtujte: 1/ VÚD rozpis rozvahy do účtů 2/ FaD, Př za materiál, materiál byl přijat na sklad Kč 70 000,- 3/ PPD tržba za prodané výrobky Kč 45 000,- 4/ FaV tržba za prodané výrobky Kč 125 000,- 5/ Výd spotřeba materiálu ze skladu Kč 85 000,- 6/ VPD nákup kancelářských potřeb Kč 150,- 7/ VBÚ úhrada dodavatelům Kč 80 000,- 8/ VÚD uzavření rozvahových účtů 9/ VÚD uzavření výsledkových účtů 10/ VÚD účetní výsledek hospodaření

50

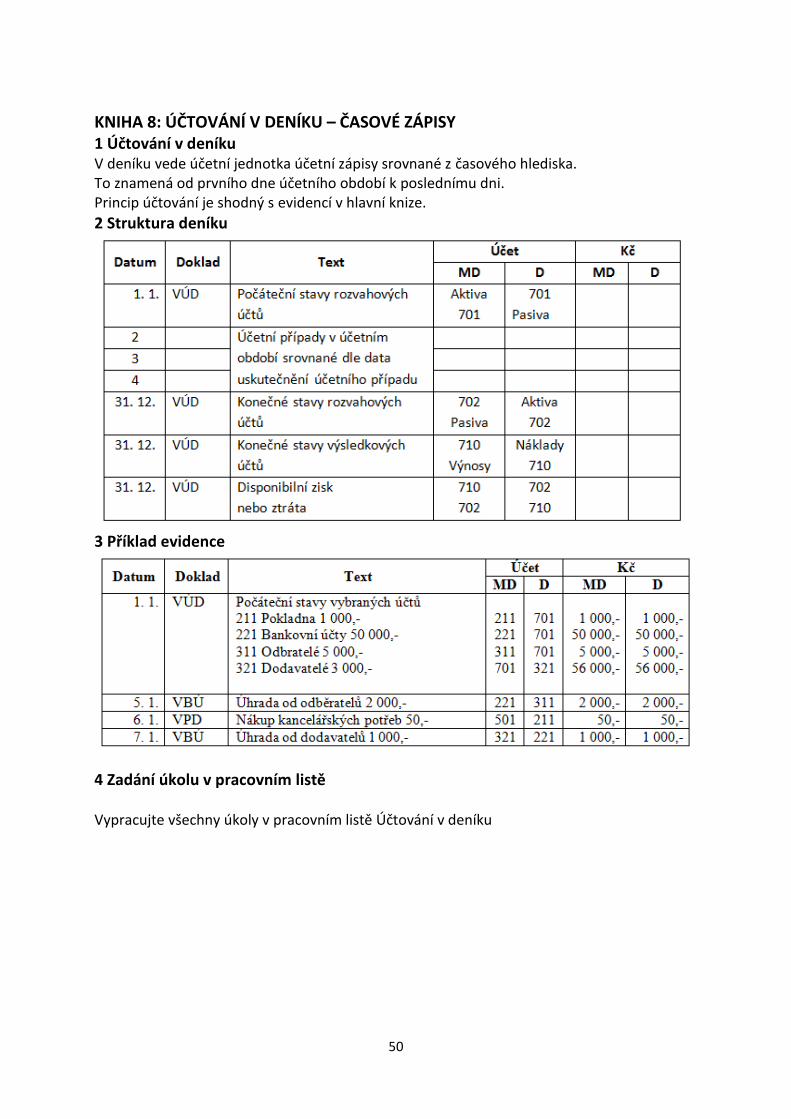

KNIHA 8: ÚČTOVÁNÍ V DENÍKU – ČASOVÉ ZÁPISY 1 Účtování v deníku V deníku vede účetní jednotka účetní zápisy srovnané z časového hlediska. To znamená od prvního dne účetního období k poslednímu dni. Princip účtování je shodný s evidencí v hlavní knize.

2 Struktura deníku

3 Příklad evidence

4 Zadání úkolu v pracovním listě

Vypracujte všechny úkoly v pracovním listě Účtování v deníku

51

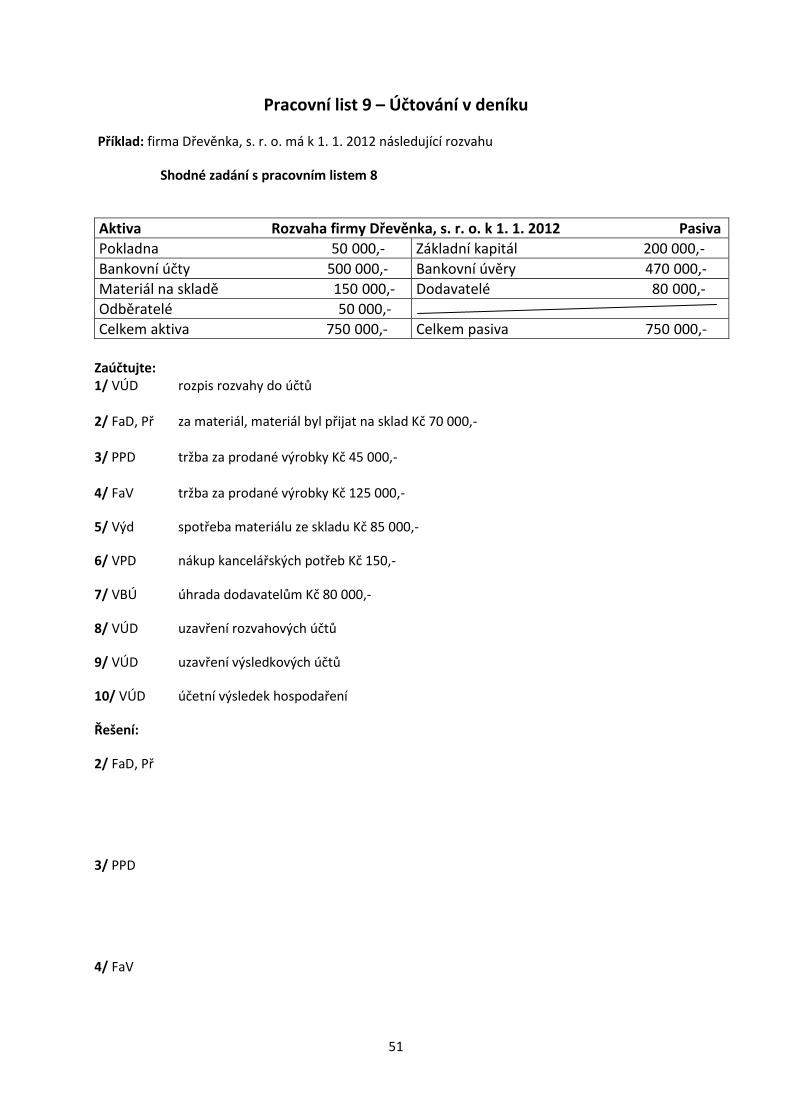

Pracovní list 9 – Účtování v deníku

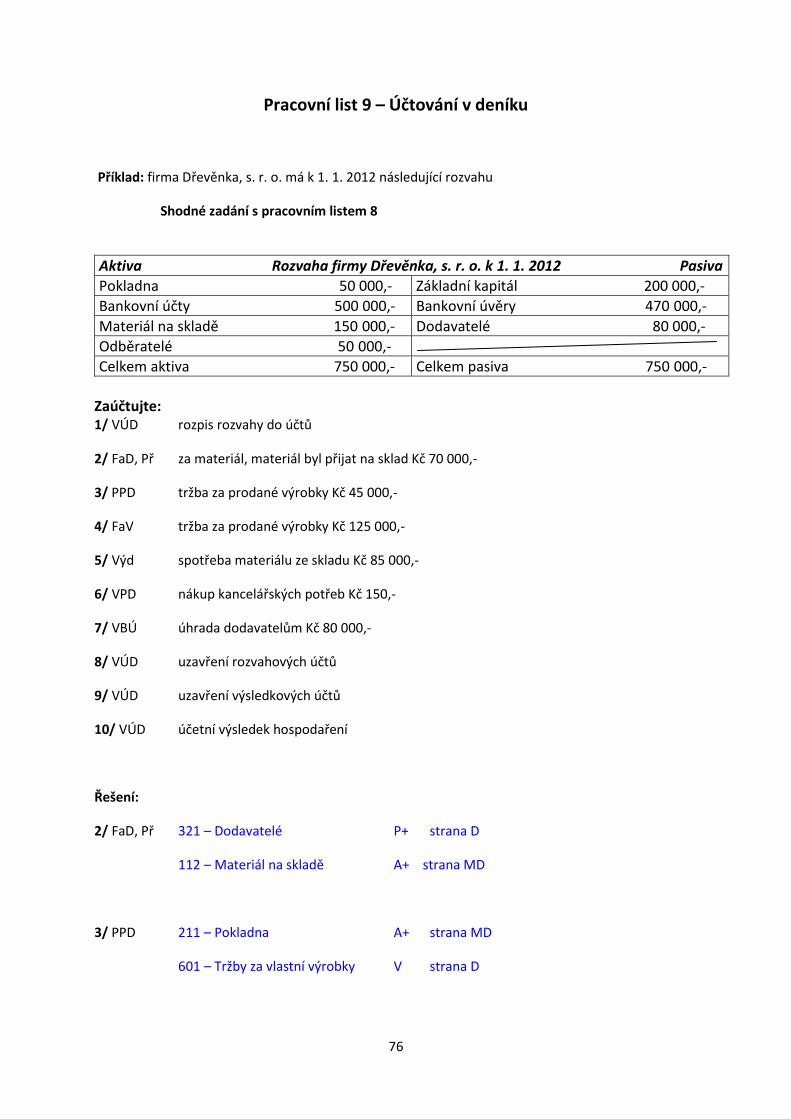

Příklad: firma Dřevěnka, s. r. o. má k 1. 1. 2012 následující rozvahu

Shodné zadání s pracovním listem 8

Aktiva Rozvaha firmy Dřevěnka, s. r. o. k 1. 1. 2012 Pasiva

Pokladna 50 000,- Základní kapitál 200 000,-

Bankovní účty 500 000,- Bankovní úvěry 470 000,-

Materiál na skladě 150 000,- Dodavatelé 80 000,-

Odběratelé 50 000,-

Celkem aktiva 750 000,- Celkem pasiva 750 000,-

Zaúčtujte: 1/ VÚD rozpis rozvahy do účtů 2/ FaD, Př za materiál, materiál byl přijat na sklad Kč 70 000,- 3/ PPD tržba za prodané výrobky Kč 45 000,- 4/ FaV tržba za prodané výrobky Kč 125 000,-

5/ Výd spotřeba materiálu ze skladu Kč 85 000,-

6/ VPD nákup kancelářských potřeb Kč 150,-

7/ VBÚ úhrada dodavatelům Kč 80 000,-

8/ VÚD uzavření rozvahových účtů

9/ VÚD uzavření výsledkových účtů

10/ VÚD účetní výsledek hospodaření

Řešení:

2/ FaD, Př

3/ PPD

4/ FaV

52

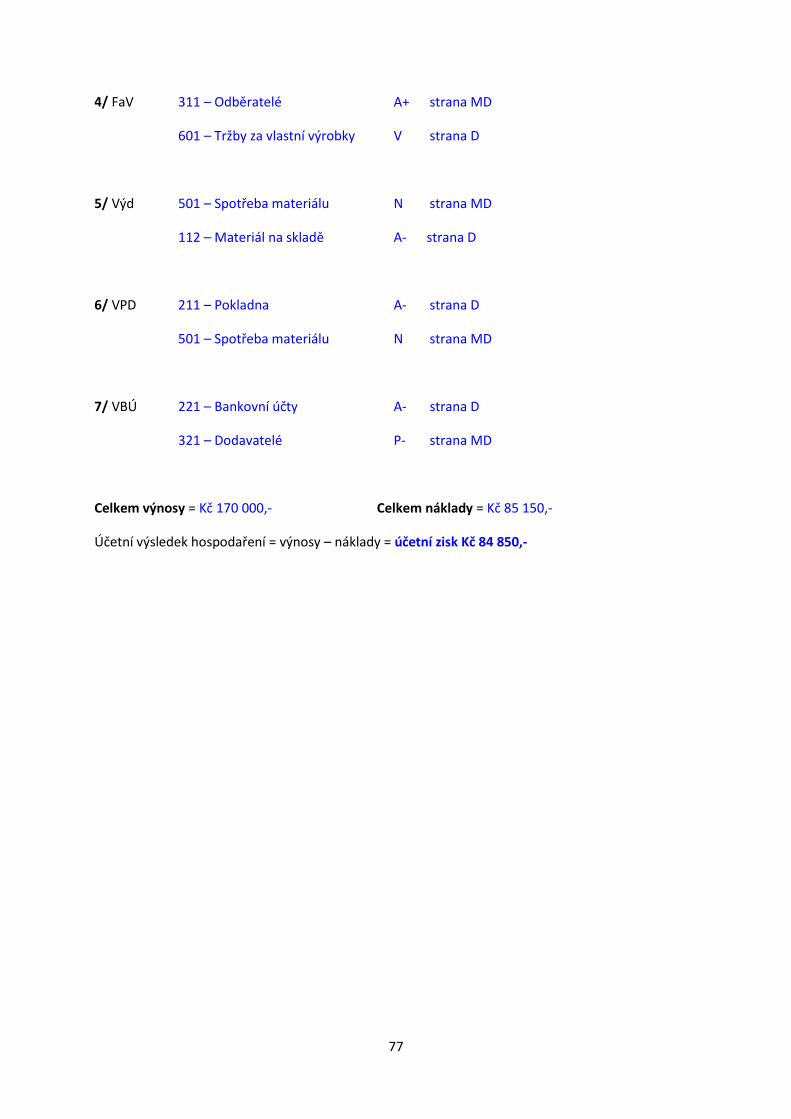

5/ Výd

6/ VPD

7/ VBÚ

Celkem výnosy = Celkem náklady =

Účetní výsledek hospodaření = výnosy – náklady =

Datum Doklad Text MD D Kč MD Kč D

1

53

2

3

4

5

6

7

8

9

10

Odpovězte na otázky průběžného testu: Evidence aktiv, pasiv, nákladů, výnosů

54

Metodický list Modul - podmodul: Účetnictví (Základy účtování) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4

Téma kursu: Syntetická a analytická evidence Počet vyučovacích hodin tématu: 1 Počet pracovních listů: 0 Počet testů: 0

Autor: Ing. Jitka Švaříková

Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů

Seznam připravených materiálů: 19. Výkladová skripta – Syntetická a analytická evidence

Použití připravených materiálů: Při studiu postupujte v těchto krocích:

19. Prostudujte si výkladová skripta – Syntetická a analytická evidence

Poznámka: V modulu je zohledněna právní úprava této problematiky k 1. 1. 2012

Seznam použité literatury: Zákon č. 563/1991 Sb., zákon o účetnictví, ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., 2012 Vlastní archiv

55

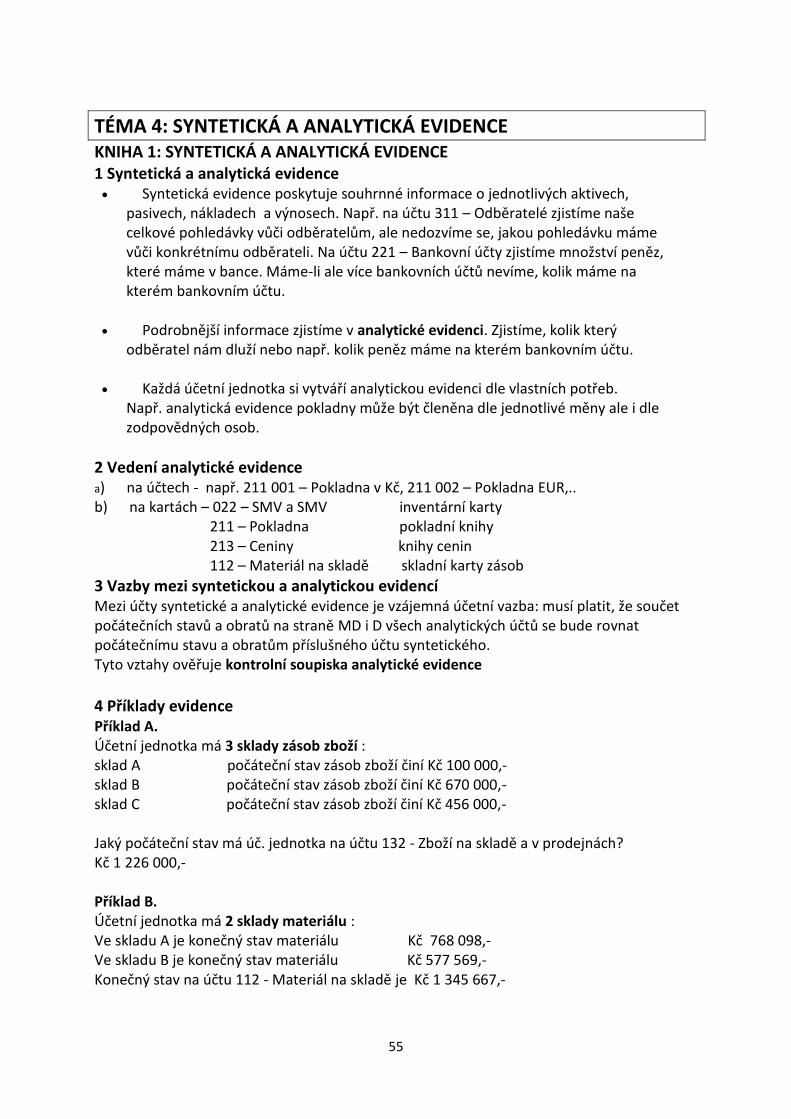

TÉMA 4: SYNTETICKÁ A ANALYTICKÁ EVIDENCE KNIHA 1: SYNTETICKÁ A ANALYTICKÁ EVIDENCE 1 Syntetická a analytická evidence Syntetická evidence poskytuje souhrnné informace o jednotlivých aktivech,

pasivech, nákladech a výnosech. Např. na účtu 311 – Odběratelé zjistíme naše celkové pohledávky vůči odběratelům, ale nedozvíme se, jakou pohledávku máme vůči konkrétnímu odběrateli. Na účtu 221 – Bankovní účty zjistíme množství peněz, které máme v bance. Máme-li ale více bankovních účtů nevíme, kolik máme na kterém bankovním účtu.

Podrobnější informace zjistíme v analytické evidenci. Zjistíme, kolik který

odběratel nám dluží nebo např. kolik peněz máme na kterém bankovním účtu. Každá účetní jednotka si vytváří analytickou evidenci dle vlastních potřeb.

Např. analytická evidence pokladny může být členěna dle jednotlivé měny ale i dle zodpovědných osob.

2 Vedení analytické evidence a) na účtech - např. 211 001 – Pokladna v Kč, 211 002 – Pokladna EUR,.. b) na kartách – 022 – SMV a SMV inventární karty 211 – Pokladna pokladní knihy 213 – Ceniny knihy cenin 112 – Materiál na skladě skladní karty zásob

3 Vazby mezi syntetickou a analytickou evidencí Mezi účty syntetické a analytické evidence je vzájemná účetní vazba: musí platit, že součet počátečních stavů a obratů na straně MD i D všech analytických účtů se bude rovnat počátečnímu stavu a obratům příslušného účtu syntetického. Tyto vztahy ověřuje kontrolní soupiska analytické evidence

4 Příklady evidence Příklad A. Účetní jednotka má 3 sklady zásob zboží : sklad A počáteční stav zásob zboží činí Kč 100 000,- sklad B počáteční stav zásob zboží činí Kč 670 000,- sklad C počáteční stav zásob zboží činí Kč 456 000,- Jaký počáteční stav má úč. jednotka na účtu 132 - Zboží na skladě a v prodejnách? Kč 1 226 000,- Příklad B. Účetní jednotka má 2 sklady materiálu : Ve skladu A je konečný stav materiálu Kč 768 098,- Ve skladu B je konečný stav materiálu Kč 577 569,- Konečný stav na účtu 112 - Materiál na skladě je Kč 1 345 667,-

Zařazení: - po absolvování modulu Účetnictví, podmodulu Základy účtování

Postup: 1. Vytiskněte si soubor příkladů – zadání 2. Vyřešte všechny příklady v uvedeném souboru 3. Zkontrolujte si své řešení v souboru příkladů - řešení

Poznámka: V modulu je zohledněna právní úprava této problematiky k 1. 1. 2012

57

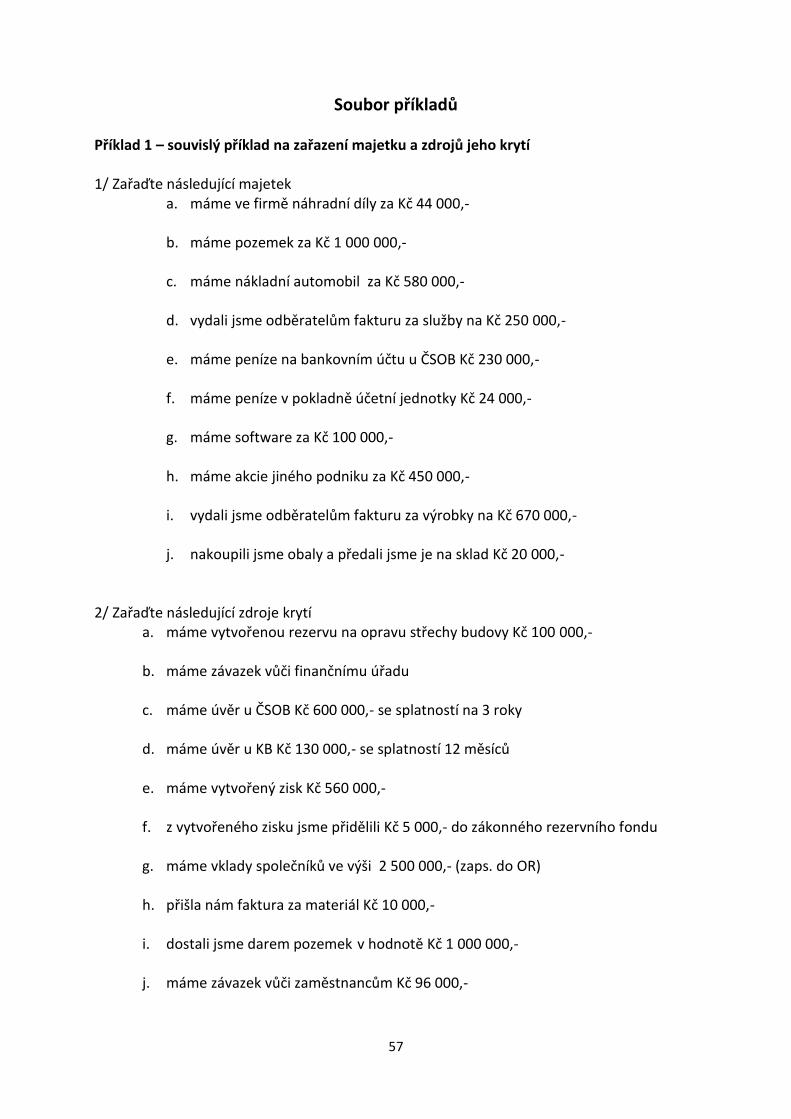

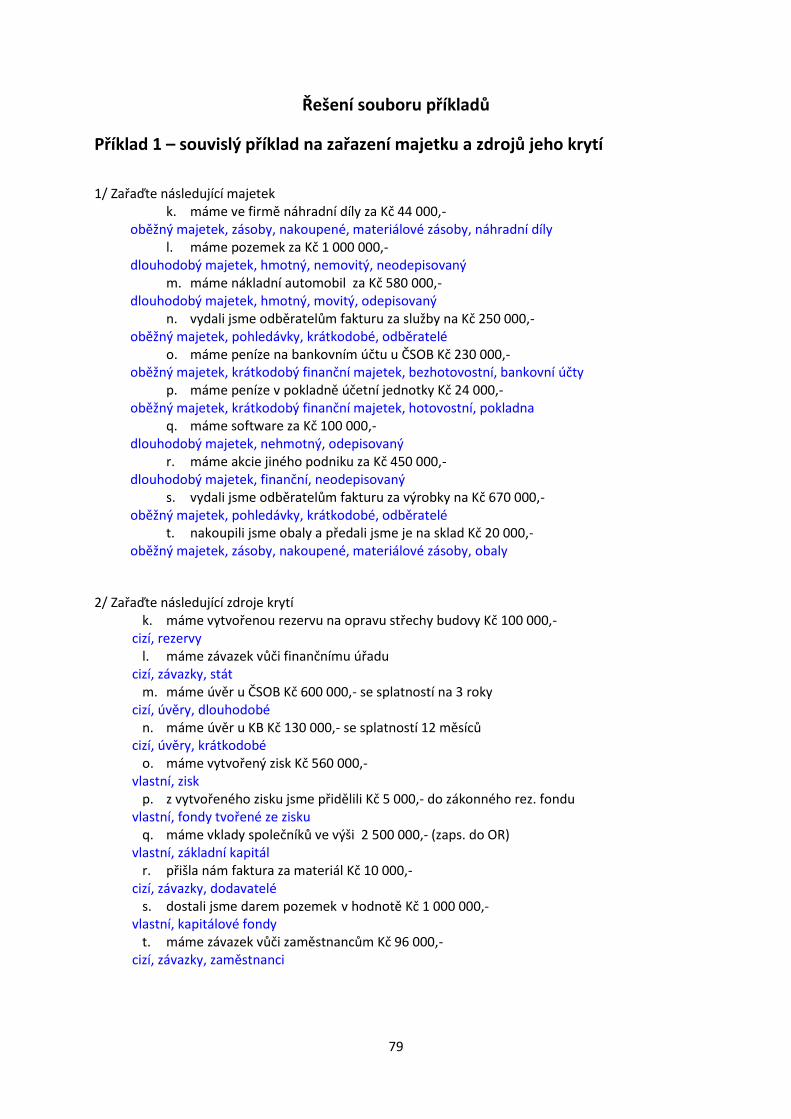

Soubor příkladů Příklad 1 – souvislý příklad na zařazení majetku a zdrojů jeho krytí 1/ Zařaďte následující majetek

a. máme ve firmě náhradní díly za Kč 44 000,-

b. máme pozemek za Kč 1 000 000,-

c. máme nákladní automobil za Kč 580 000,-

d. vydali jsme odběratelům fakturu za služby na Kč 250 000,-

e. máme peníze na bankovním účtu u ČSOB Kč 230 000,-

f. máme peníze v pokladně účetní jednotky Kč 24 000,-

g. máme software za Kč 100 000,-

h. máme akcie jiného podniku za Kč 450 000,-

i. vydali jsme odběratelům fakturu za výrobky na Kč 670 000,-

j. nakoupili jsme obaly a předali jsme je na sklad Kč 20 000,-

2/ Zařaďte následující zdroje krytí

a. máme vytvořenou rezervu na opravu střechy budovy Kč 100 000,-

b. máme závazek vůči finančnímu úřadu

c. máme úvěr u ČSOB Kč 600 000,- se splatností na 3 roky

d. máme úvěr u KB Kč 130 000,- se splatností 12 měsíců

e. máme vytvořený zisk Kč 560 000,-

f. z vytvořeného zisku jsme přidělili Kč 5 000,- do zákonného rezervního fondu

g. máme vklady společníků ve výši 2 500 000,- (zaps. do OR)

h. přišla nám faktura za materiál Kč 10 000,-

i. dostali jsme darem pozemek v hodnotě Kč 1 000 000,-

j. máme závazek vůči zaměstnancům Kč 96 000,-

58

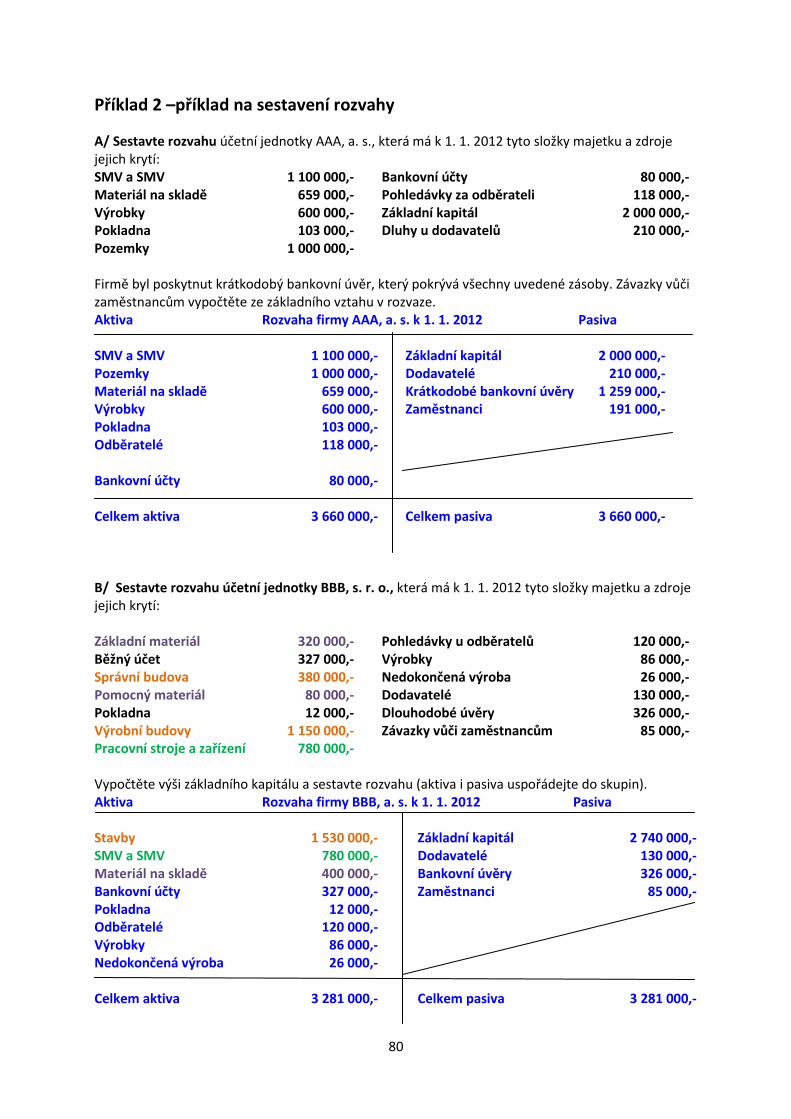

Příklad 2 – příklad na sestavení rozvahy A/ Sestavte rozvahu účetní jednotky AAA, a. s., která má k 1. 1. 2012 tyto složky majetku a zdroje jejich krytí: SMV a SMV 1 100 000,- Bankovní účty 80 000,- Materiál na skladě 659 000,- Pohledávky za odběrateli 118 000,- Výrobky 600 000,- Základní kapitál 2 000 000,- Pokladna 103 000,- Dluhy u dodavatelů 210 000,- Pozemky 1 000 000,-

Firmě byl poskytnut krátkodobý bankovní úvěr, který pokrývá všechny uvedené zásoby. Závazky vůči zaměstnancům vypočtěte ze základního vztahu v rozvaze. B/ Sestavte rozvahu účetní jednotky BBB, s. r. o., která má k 1. 1. 2012 tyto složky majetku a zdroje jejich krytí: Základní materiál 320 000,- Pohledávky u odběratelů 120 000,- Běžný účet 327 000,- Výrobky 86 000,- Správní budova 380 000,- Nedokončená výroba 26 000,- Pomocný materiál 80 000,- Dodavatelé 130 000,- Pokladna 12 000,- Dlouhodobé úvěry 326 000,- Výrobní budovy 1 150 000,- Závazky vůči zaměstnancům 85 000,- Pracovní stroje a zařízení 780 000,-

Vypočtěte výši základního kapitálu a sestavte rozvahu (aktiva i pasiva uspořádejte do skupin).

59

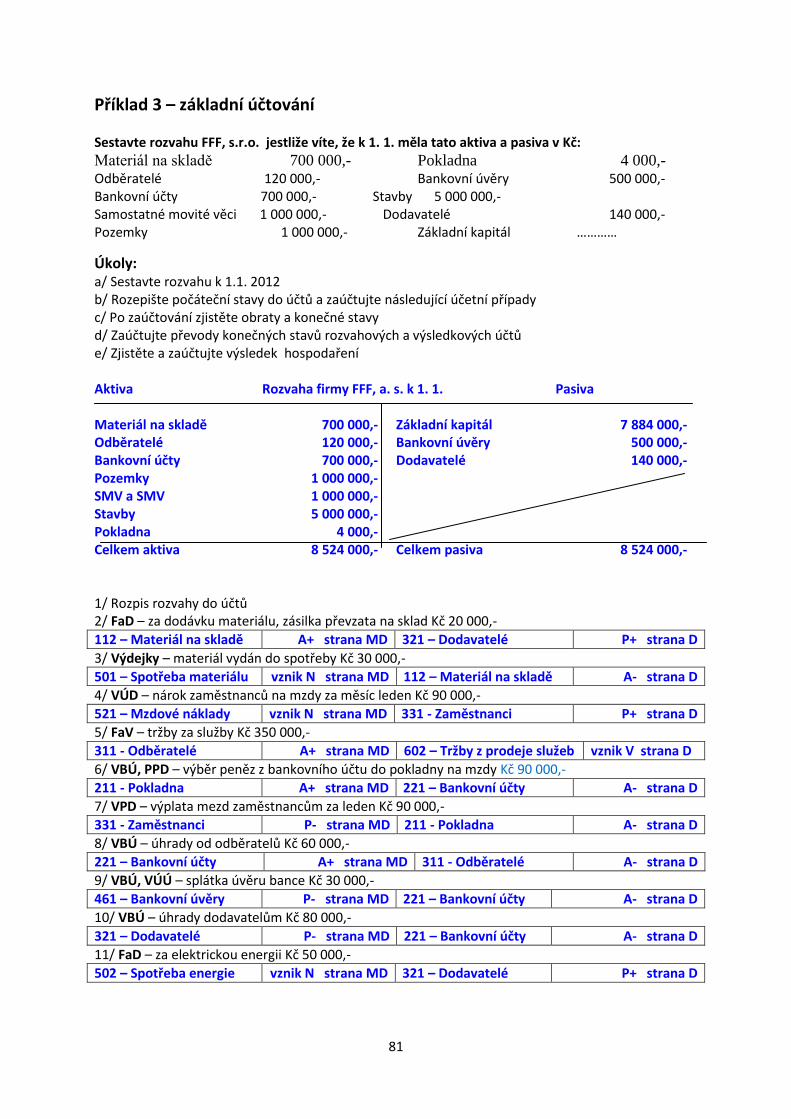

Příklad 3 – základní účtování Sestavte rozvahu FFF, s.r.o. jestliže víte, že k 1. 1. měla tato aktiva a pasiva v Kč: Materiál na skladě 700 000,- Pokladna 4 000,-

Odběratelé 120 000,- Bankovní úvěry 500 000,- Bankovní účty 700 000,- Stavby 5 000 000,- Samostatné movité věci 1 000 000,- Dodavatelé 140 000,- Pozemky 1 000 000,- Základní kapitál …………

Úkoly: a/ Sestavte rozvahu k 1.1. 2012 b/ Rozepište počáteční stavy do účtů a zaúčtujte následující účetní případy c/ Po zaúčtování zjistěte obraty a konečné stavy d/ Zaúčtujte převody konečných stavů rozvahových a výsledkových účtů e/ Zjistěte a zaúčtujte výsledek hospodaření 1/ Rozpis rozvahy do účtů 2/ FaD – za dodávku materiálu, zásilka převzata na sklad Kč 20 000,-

3/ Výdejky – materiál vydán do spotřeby Kč 30 000,-

4/ VÚD – nárok zaměstnanců na mzdy za měsíc leden Kč 90 000,-

5/ FaV – tržby za služby Kč 350 000,-

6/ VBÚ, PPD – výběr peněz z bankovního účtu do pokladny na mzdy Kč ………

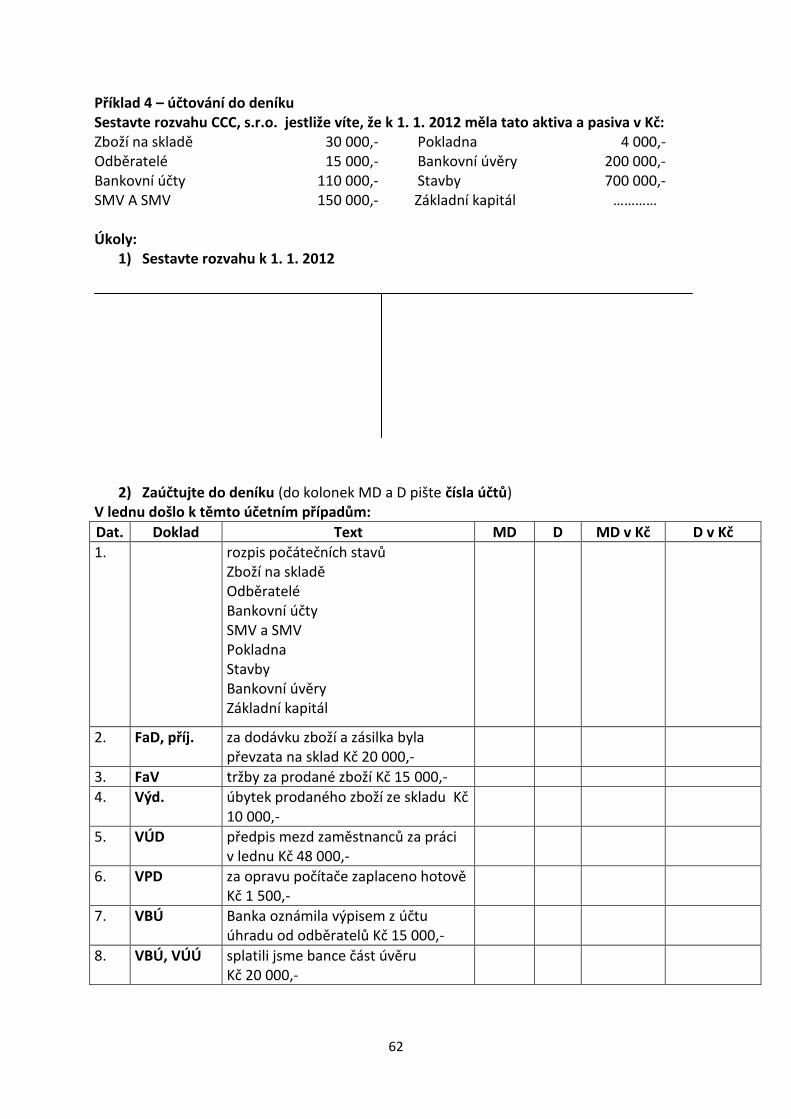

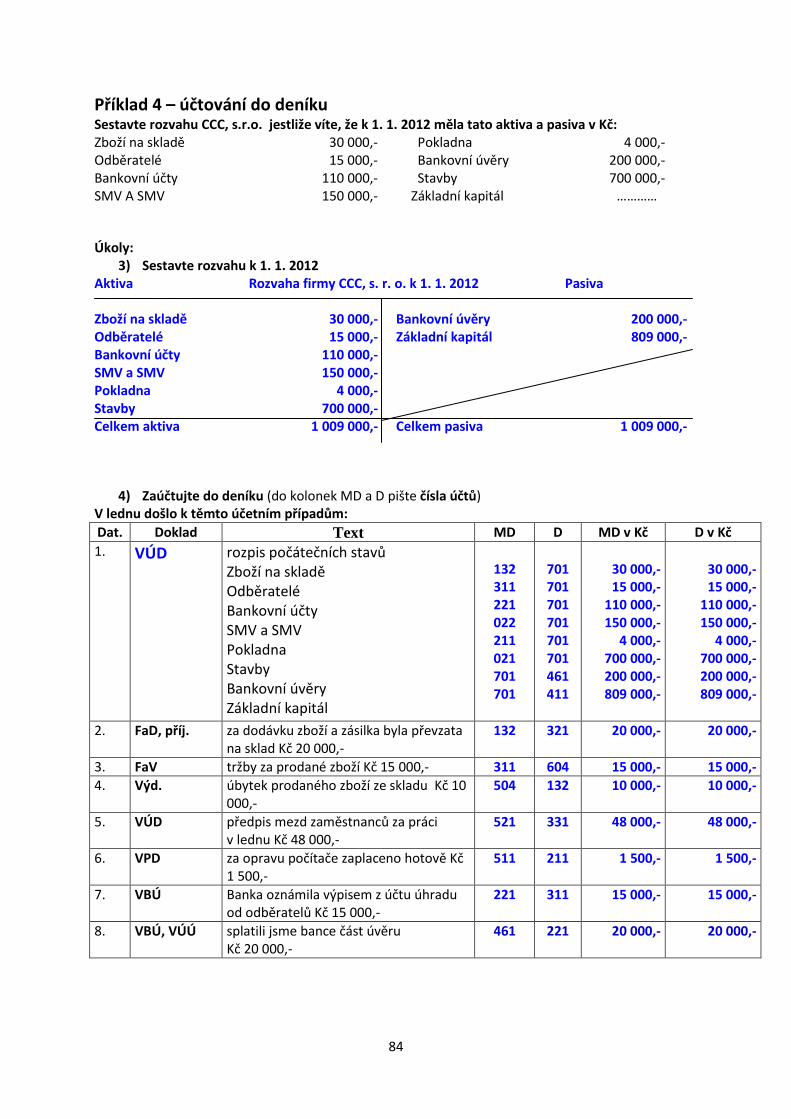

Příklad 4 – účtování do deníku Sestavte rozvahu CCC, s.r.o. jestliže víte, že k 1. 1. 2012 měla tato aktiva a pasiva v Kč: Zboží na skladě 30 000,- Pokladna 4 000,- Odběratelé 15 000,- Bankovní úvěry 200 000,- Bankovní účty 110 000,- Stavby 700 000,- SMV A SMV 150 000,- Základní kapitál ………… Úkoly:

1) Sestavte rozvahu k 1. 1. 2012

2) Zaúčtujte do deníku (do kolonek MD a D pište čísla účtů)

V lednu došlo k těmto účetním případům:

Dat. Doklad Text MD D MD v Kč D v Kč

1.

rozpis počátečních stavů Zboží na skladě Odběratelé Bankovní účty SMV a SMV Pokladna Stavby Bankovní úvěry Základní kapitál

2. FaD, příj. za dodávku zboží a zásilka byla převzata na sklad Kč 20 000,-

3. FaV tržby za prodané zboží Kč 15 000,-

4. Výd. úbytek prodaného zboží ze skladu Kč 10 000,-

5. VÚD předpis mezd zaměstnanců za práci v lednu Kč 48 000,-

6. VPD za opravu počítače zaplaceno hotově Kč 1 500,-

7. VBÚ Banka oznámila výpisem z účtu úhradu od odběratelů Kč 15 000,-

8. VBÚ, VÚÚ splatili jsme bance část úvěru Kč 20 000,-

63

Metodický list pro závěrečný test

Modul – podmodul: Účetnictví (Základy účtování)

Počet vyučovacích hodin modulu: 20

Počet témat modulu (podmodulu): 4

Téma kurzu: Závěrečný test

Počet vyučovacích hodin tématu: 0,5

Autor: Ing. Jitka Švaříková

Zařazení: - po absolvování modulu Účetnictví, podmodulu Základy účtování

Postup: 4. Ověřte si své znalosti v závěrečném testu

Poznámka: V modulu je zohledněna právní úprava této problematiky k 1. 1. 2012

64

Řešení pracovních listů

Pracovní list 1 - ÚČETNÍ DOKUMENTACE Příklad 1: přiřaďte k účetním případům správný účetní doklad

Č. Účetní případ Doklad 1 Firma přijala vyúčtování od dodavatele za dodané zboží FaD 2 Firma v hotovosti prodala zboží PPD 3 Firma zaplatila dodavateli za zboží z bankovního účtu VBÚ 4 Firma vydala prodané zboží za skladu Výd 5 Firma přijala nakoupené zboží na sklad Př 6 Firma hotově nakoupila materiál VPD 7 Firma vyúčtovala odběrateli poskytnuté služby FaV 8 Firma vypočítala mzdy zaměstnancům VÚD 9 Firmě na bankovní účet zaplatil odběratel za výrobky VBÚ FaD faktura došlá FaV faktura vydaná PPD příjmový pokladní doklad VPD výdajový pokladní doklad VÚD vnitřní účetní doklad Př příjemka Výd výdejka VBÚ výpis z bankovního účtu VÚÚ výpis z úvěrového účtu Příklad 2: určete o jaký druh dokladu se jedná (vnitřní x vnější, jednotlivé x sběrné)

Č. Doklad Zařazení 1 Faktura odběratelům za prodané auto Vnější, jednotlivý 2 Příjmový pokladní doklad za tržby v prvním týdnu v měsíci Vnější, sběrný 3 Výpis z bankovního účtu za leden Vnější, sběrný 4 Výdejka na prodané zboží za tento týden Vnitřní, sběrný 5 Faktura došlá od dodavatele za počítač Vnější, jednotlivý 6 VÚD – mzdy zaměstnanců za leden Vnitřní, sběrný

65

Pracovní list 2 – AKTIVA

Příklad 1: Jsme firma, která vyrábí dřevěný nábytek. Zařaď správně jednotlivé druhy aktiv. Výrobní hala pozemek pod výrobní halou pila za Kč 60 000,- pila za Kč 25 000,- dřevo šrouby lak na nábytek vyrobené skříně vyrobené židle pracovní stůl v dílně poštovní známky peníze v pokladně šroubováky pohledávky u odběratelů počítač za Kč 50 000,- vyrobený stůl účetní software Kč 65 000,- folie na balení výrobků řetěz do pily za Kč 500,- vyrobené dveře ke skříni peníze v bance

Dlouhodobý majetek

Hmotný Výrobní hala, pozemek, pila za Kč 60 000,-, počítač za Kč 50 000,-

Nehmotný Účetní software za Kč 65 000,- Finanční Movitý Pila za Kč 60 000,-, počítač za Kč 50 000,- Nemovitý Výrobní hala, pozemek Odepisovaný Výrobní hala, pila za Kč 60 000,-, počítač za

Materiál Dřevo, šrouby, lak na nábytek Drobný hmotný majetek. Vstupní cena < Kč 40 000,-

Pila za Kč 25 000,-, pracovní stůl v dílně, šroubováky

Obaly Folie na balení výrobků Náhradní díly Řetěz do pily za Kč 500,- Zboží Nedokončená výroba Vyrobené dveře ke skříni Polotovary vl. výroby Výrobky Vyrobené skříně, vyrobené židle, vyrobený stůl Pohledávky Pohledávky u odběratelů Pokladna Peníze v pokladně Ceniny Poštovní známky Bankovní účty Peníze v bance

66

Příklad 2: Jsme stavební firma. Zařaď správně jednotlivé druhy aktiv. U dlouhodobého majetku, může být předmět zařazen do více položek díky různým druhům členění. pozemek firmy sklad firmy tvárnice, cihly písek míchačka za Kč 25 000,- pracovní nářadí (vrtačky,..) počítač za Kč 35 000,- rozestavěli jsme dům dostavěli jsme dům dlaždičky pohledávky u odběratelů peníze v pokladně kolek dálniční známka nákladní auto bagr za Kč 2 000 000,- pohledávky u pojišťovny zimní pneumatiky na auto

Dlouhodobý majetek

Hmotný Pozemek firmy, sklad firmy, nákladní auto, bagr Nehmotný Finanční Movitý Nákladní auto, bagr Nemovitý Pozemek firmy, sklad firmy Odepisovaný Sklad firmy, nákladní auto, bagr Neodepisovaný Pozemek firmy

Oběžný majetek

Materiál Tvárnice, cihly, písek, dlaždičky Drobný majetek Vstupní cena < Kč 40 000,-

Míchačka za Kč 25 000,-, pracovní nářadí, počítač za Kč 35 000,-

Obaly Náhradní díly Zimní pneumatiky Zboží Nedokončená výroba Rozestavěný dům Polotovary vl. výroby Výrobky Dostavěný dům Pohledávky Pohledávky u odběratelů, pohledávky u

pojišťovny Pokladna Peníze v pokladně Ceniny Kolek, dálniční známka Bankovní účty

67

Pracovní list 3 - PASIVA

Příklad 1: Jsme firma, která vyrábí dřevěný nábytek. Zařaď správně jednotlivé druhy pasiv.

a/ vytvořená rezerva na opravu omítky výrobní haly

b/ úvěr u Komerční banky

c/ půjčka od společníka

d/ dlužné mzdy zaměstnancům

e/ základní kapitál zapsaný v obchodním rejstříku

f/ vytvořený zisk z minulého účetního období

g/ neuhrazená faktura za dřevo

h/ darem jsme dostali starší pilu

Zdroje krytí majetku Členění Zdroje krytí firmy vyrábějící dřevěný nábytek

Vlastní zdroje krytí

Základní kapitál e

Kapitálové fondy h

Fondy ze zisku

Nerozdělený zisk f

Cizí zdroje krytí

Úvěry b

Půjčky c

Závazky d, g – vůči dodavateli

Rezervy a

68

Příklad 2: Jsme stavební firma. Zařaď správně jednotlivé druhy pasiv.

a/ neuhrazená faktura za nákup pozemku

b/ příděl ze zisku do rezervního fondu

c/ nový společník vložil v hotovosti vklad, který nebyl zapsán do obchodního rejstříku

d/ úvěr u České spořitelny

e/ vytvořená rezerva na opravu pily

f/ dlužné sociální pojištění z mezd

g/ dlužné zdravotní pojištění z mezd

h/ zisk za minulé účetní období

i/ nový společník vložil v hotovosti vklad, který byl zapsán do obchodního rejstříku

Zdroje krytí majetku Členění Zdroje krytí firmy vyrábějící dřevěný nábytek

Vlastní zdroje krytí

Základní kapitál i

Kapitálové fondy c

Fondy ze zisku b

Nerozdělený zisk h

Cizí zdroje krytí

Úvěry d

Půjčky

Závazky a – vůči dodavateli, f – vůči okresní správě sociálního zabezpečení, g – vůči zdravotní pojišťovně

Rezervy e

69

Pracovní list 4 - Inventarizace Vyčísli inventarizační rozdíl a urči, o jaký inventarizační rozdíl jde. U zásob je norma přirozeného úbytku 10 % manka.

Položka Skutečný stav Účetní stav Rozdíl Druh rozdílu

Pokladna Kč 10 000,- Kč 9 800,- Kč 200,- Přebytek

Ceniny Kč 500,- Kč 510,- Kč 10,- Schodek

Pohledávky Kč 112 000,- Kč 112 000,- Není rozdíl -

Zboží Kč 75 000,- Kč 80 000,- Kč 5 000,- Manko do normy Kč 500,- Manko nad normu Kč 4 500,-

Pracovní list 5 - Rozvaha

Příklad 1: Sestavte rozvahu účetní jednotky Alfa, s. r. o. k 1. 1. letošního roku, která má následující majetek a zdroje jeho krytí. Údaje jsou v Kč. Ze základního vztahu v rozvaze doplňte výši základního kapitálu Pokladna 5 000,- Bankovní účty 50 000,- Materiál 10 000,- Výrobky 60 000,- Stavby 2 500 000,- Pozemky 3 500 000,- Pohledávky u odběratelů 150 000,- Závazky u dodavatelů 230 000,- Závazky u zaměstnanců 60 000,- Ceniny 1 000,- Krátkodobý úvěr 300 000,- Základní kapitál …………….

Aktiva Rozvaha společnosti Alfa, s. r. o. k 1. 1. 201. Pasiva Pokladna 5 000,- Materiál 10 000,- Stavby 2 500 000,- Odběratelé 150 000,- Bankovní účty 50 000,- Výrobky 60 000,- Pozemky 1 500 000,- Ceniny 1 000,- Celkem aktiva 4 276 000,-

Zaměstnanci 60 000,- Krátkodobý úvěr 300 000,- Dodavatelé 230 000,- Základní kapitál 3 686 000,- Celkem pasiva 4 276 000,-

70

Příklad 2: Sestavte rozvahu účetní jednotky Beta, s. r. o. k 1. 1. letošního roku, která má následující majetek a zdroje jeho krytí. Údaje jsou v Kč. Firmě byl poskytnut dlouhodobý bankovní úvěr, který pokrývá všechny uvedené zásoby. Závazky vůči zaměstnancům dopočtěte ze základního vztahu v rozvaze. Pokladna 6 000,- Závazky u dodavatelů 76 000,- Stavby 3 750 000,- Základní kapitál 5 000 000,- Pozemky 1 300 000,- Zboží 550 000,- SMV a SMV 180 000,- Obalový materiál 5 000,- (SMV a SMV = samostatné movité věci a soubory movitých věcí)

Aktiva Rozvaha společnosti Beta, s. r. o. k 1. 1. 201. Pasiva Pokladna 6 000,- Stavby 3 750 000,- Pozemky 1 300 000,- SMV a SMV 180 000,- Zboží 550 000,- Materiál 5 000,- Celkem aktiva 5 791 000,-

Dodavatelé 76 000,- Základní kapitál 5 000 000,- Bankovní úvěry 555 000,- Zaměstnanci 160 000,- Celkem pasiva 5 791 000,-

Příklad 3: Sestavte rozvahu účetní jednotky Gama, s. r. o. k 1. 1. letošního roku, která má následující majetek a zdroje jeho krytí. Firma Gama, s. r. o. má předmět podnikání výrobu dřevěných hraček. Údaje jsou v Kč. Jednotlivé rozvahové položky do rozvahy sečtěte. Dřevo 520 000,- Soustruh na dřevo 510 000,- Pracovní stůl 47 000,- Dřevěné hračky 96 000,- Správní budova 480 000,- Nedokončené hračky 26 000,- Pozemky 950 000,- Lak na výrobky 130 000,- Dodavatelé 92 000,- Dlouhodobé úvěry 626 000,- Výrobní budovy 850 000,- Závazky vůči zaměstnancům 85 000,- Pracovní stroje a zařízení 580 000,- Základní kapitál …….... Pozemky 950 000,- Vypočtěte výši základního kapitálu a sestavte rozvahu (aktiva i pasiva uspořádejte do skupin).

Aktiva Rozvaha společnosti Gama, s. r. o. k 1. 1. 201. Pasiva Stavby 1 330 000,- Pozemky 950 000,- SMV a SMV 1 137 000,- Materiál 650 000,- Výrobky 96 000,- Nedokončená výroba 26 000,- Celkem aktiva 4 189 000,-

Pracovní list 6 - Změny rozvahových stavů Příklad: Naznačte, jakých rozvahových položek se dané účetní případy budou týkat.

Druhy použitých dokladů: VBÚ - výpis z bankovního účtu VÚÚ - výpis z úvěrového účtu Př – příjemka FaD - faktura došlá VPD - výdajový pokladní doklad PPD – příjmový pokladní doklad VÚD – vnitřní účetní doklad Nezapomeňte, že jsou možné jen 4 typy operace:

Změna Označení Objem rozvahy A i P se zvyšují o stejnou částku A + P + Roste

A i P se snižují o stejnou částku A - P - Klesá Změna jen v rámci A A + A - Nemění se Změna jen v rámci P P + P - Nemění se

Č. Doklad Účetní operace Rozvahové položky Změny: A+, A-,

Zboží na skladě a v prodejnách 150 000,- Dodavatelé 80 000,-

Odběratelé 50 000,-

Celkem aktiva 750 000,- Celkem pasiva 750 000,- Zaúčtujte: 1/ VÚD rozpis rozvahy do účtů 2/ FaD, Př za zboží, zboží bylo přijato na sklad Kč 70 000,- 3/ PPD tržba za prodané zboží Kč 45 000,- 4/ FaV tržba za prodané zboží Kč 125 000,- 5/ Výd úbytek prodaného zboží ze skladu Kč 85 000,- 6/ VPD nákup kancelářských potřeb (kalkulačky, propisky, bloky) Kč 150,- 7/ VBÚ úhrada dodavatelům Kč 80 000,- Řešení: 2/ FaD, Př 321 – Dodavatelé P+ strana D 132 – Zboží na skladě a v prodejnách A+ strana MD 3/ PPD 211 – Pokladna A+ strana MD 604 – Tržby za prodané zboží V strana D 4/ FaV 311 – Odběratelé A+ strana MD 604 – Tržby za prodané zboží V strana D 5/ Výd 504 – Prodané zboží N strana MD 132 – Zboží na skladě a v prodejnách A- strana D 6/ VPD 211 – Pokladna A- strana D 501 – Spotřeba materiálu N strana MD 7/ VBÚ 221 – Bankovní účty A- strana D 321 – Dodavatelé P- strana MD

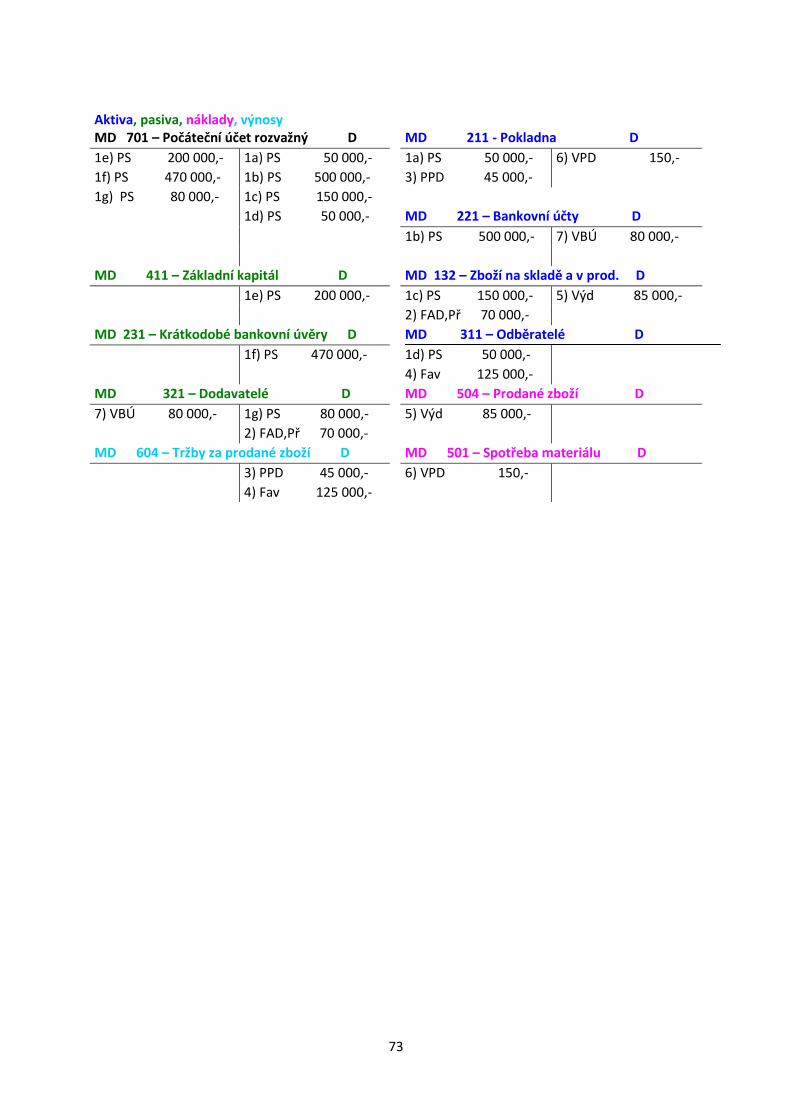

73

Aktiva, pasiva, náklady, výnosy

MD 701 – Počáteční účet rozvažný D MD 211 - Pokladna D

MD 411 – Základní kapitál D MD 132 – Zboží na skladě a v prod. D

1e) PS 200 000,- 1c) PS 150 000,- 5) Výd 85 000,-

2) FAD,Př 70 000,- MD 231 – Krátkodobé bankovní úvěry D MD 311 – Odběratelé D

1f) PS 470 000,- 1d) PS 50 000,- 4) Fav 125 000,- MD 321 – Dodavatelé D MD 504 – Prodané zboží D

7) VBÚ 80 000,- 1g) PS 80 000,- 5) Výd 85 000,- 2) FAD,Př 70 000,- MD 604 – Tržby za prodané zboží D MD 501 – Spotřeba materiálu D

3) PPD 45 000,- 6) VPD 150,- 4) Fav 125 000,-

74

Pracovní list 8 - Uzavření účetnictví

Příklad: firma Dřevěnka, s. r. o. má k 1. 1. 2012 následující rozvahu

Aktiva Rozvaha firmy Dřevěnka, s. r. o. k 1. 1. 2012 Pasiva

Pokladna 50 000,- Základní kapitál 200 000,-

Bankovní účty 500 000,- Bankovní úvěry 470 000,-

Materiál na skladě 150 000,- Dodavatelé 80 000,-

Odběratelé 50 000,-

Celkem aktiva 750 000,- Celkem pasiva 750 000,- Zaúčtujte: 1/ VÚD rozpis rozvahy do účtů 2/ FaD, Př za materiál, materiál byl přijat na sklad Kč 70 000,- 3/ PPD tržba za prodané výrobky Kč 45 000,- 4/ FaV tržba za prodané výrobky Kč 125 000,- 5/ Výd spotřeba materiálu ze skladu Kč 85 000,- 6/ VPD nákup kancelářských potřeb Kč 150,- 7/ VBÚ úhrada dodavatelům Kč 80 000,- 8/ VÚD uzavření rozvahových účtů 9/ VÚD uzavření výsledkových účtů 10/ VÚD účetní výsledek hospodaření Řešení: 2/ FaD, Př 321 – Dodavatelé P+ strana D 112 – Materiál na skladě A+ strana MD 3/ PPD 211 – Pokladna A+ strana MD 601 – Tržby za vlastní výrobky V+ strana D 4/ FaV 311 – Odběratelé A+ strana MD 601 – Tržby za vlastní výrobky V+ strana D 5/ Výd 501 – Spotřeba materiálu N+ strana MD 112 – Materiál na skladě A- strana D 6/ VPD 211 – Pokladna A- strana D 501 – Spotřeba materiálu N+ strana MD 7/ VBÚ 221 – Bankovní účty A- strana D 321 – Dodavatelé P- strana MD

75

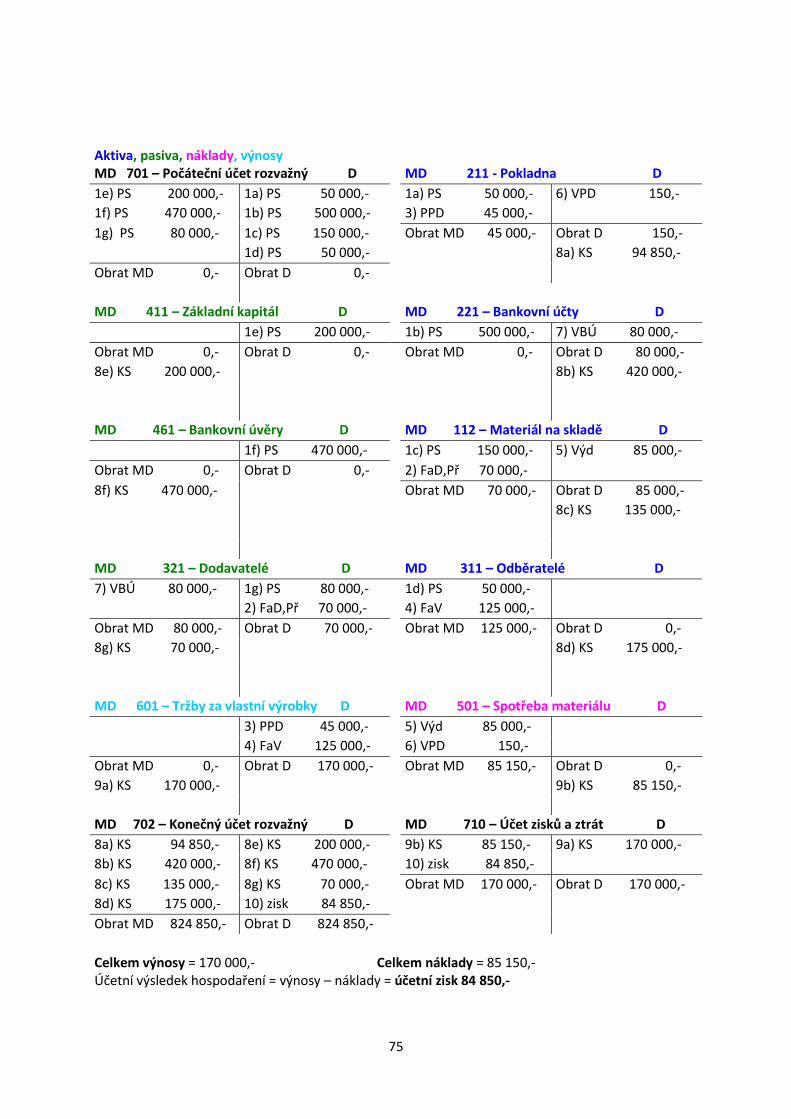

Aktiva, pasiva, náklady, výnosy

Celkem výnosy = 170 000,- Celkem náklady = 85 150,- Účetní výsledek hospodaření = výnosy – náklady = účetní zisk 84 850,-

MD 701 – Počáteční účet rozvažný D MD 211 - Pokladna D

2/ Zařaďte následující zdroje krytí k. máme vytvořenou rezervu na opravu střechy budovy Kč 100 000,-

cizí, rezervy l. máme závazek vůči finančnímu úřadu

cizí, závazky, stát m. máme úvěr u ČSOB Kč 600 000,- se splatností na 3 roky

cizí, úvěry, dlouhodobé n. máme úvěr u KB Kč 130 000,- se splatností 12 měsíců

cizí, úvěry, krátkodobé o. máme vytvořený zisk Kč 560 000,-

vlastní, zisk p. z vytvořeného zisku jsme přidělili Kč 5 000,- do zákonného rez. fondu

vlastní, fondy tvořené ze zisku q. máme vklady společníků ve výši 2 500 000,- (zaps. do OR)

vlastní, základní kapitál r. přišla nám faktura za materiál Kč 10 000,-

cizí, závazky, dodavatelé s. dostali jsme darem pozemek v hodnotě Kč 1 000 000,-

vlastní, kapitálové fondy t. máme závazek vůči zaměstnancům Kč 96 000,-

cizí, závazky, zaměstnanci

80

Příklad 2 –příklad na sestavení rozvahy

A/ Sestavte rozvahu účetní jednotky AAA, a. s., která má k 1. 1. 2012 tyto složky majetku a zdroje jejich krytí: SMV a SMV 1 100 000,- Bankovní účty 80 000,- Materiál na skladě 659 000,- Pohledávky za odběrateli 118 000,- Výrobky 600 000,- Základní kapitál 2 000 000,- Pokladna 103 000,- Dluhy u dodavatelů 210 000,- Pozemky 1 000 000,- Firmě byl poskytnut krátkodobý bankovní úvěr, který pokrývá všechny uvedené zásoby. Závazky vůči zaměstnancům vypočtěte ze základního vztahu v rozvaze. Aktiva Rozvaha firmy AAA, a. s. k 1. 1. 2012 Pasiva SMV a SMV 1 100 000,- Základní kapitál 2 000 000,- Pozemky 1 000 000,- Dodavatelé 210 000,- Materiál na skladě 659 000,- Krátkodobé bankovní úvěry 1 259 000,- Výrobky 600 000,- Zaměstnanci 191 000,- Pokladna 103 000,- Odběratelé 118 000,- Bankovní účty 80 000,- Celkem aktiva 3 660 000,- Celkem pasiva 3 660 000,- B/ Sestavte rozvahu účetní jednotky BBB, s. r. o., která má k 1. 1. 2012 tyto složky majetku a zdroje jejich krytí: Základní materiál 320 000,- Pohledávky u odběratelů 120 000,- Běžný účet 327 000,- Výrobky 86 000,- Správní budova 380 000,- Nedokončená výroba 26 000,- Pomocný materiál 80 000,- Dodavatelé 130 000,- Pokladna 12 000,- Dlouhodobé úvěry 326 000,- Výrobní budovy 1 150 000,- Závazky vůči zaměstnancům 85 000,- Pracovní stroje a zařízení 780 000,- Vypočtěte výši základního kapitálu a sestavte rozvahu (aktiva i pasiva uspořádejte do skupin). Aktiva Rozvaha firmy BBB, a. s. k 1. 1. 2012 Pasiva Stavby 1 530 000,- Základní kapitál 2 740 000,- SMV a SMV 780 000,- Dodavatelé 130 000,- Materiál na skladě 400 000,- Bankovní úvěry 326 000,- Bankovní účty 327 000,- Zaměstnanci 85 000,- Pokladna 12 000,- Odběratelé 120 000,- Výrobky 86 000,- Nedokončená výroba 26 000,- Celkem aktiva 3 281 000,- Celkem pasiva 3 281 000,-

81

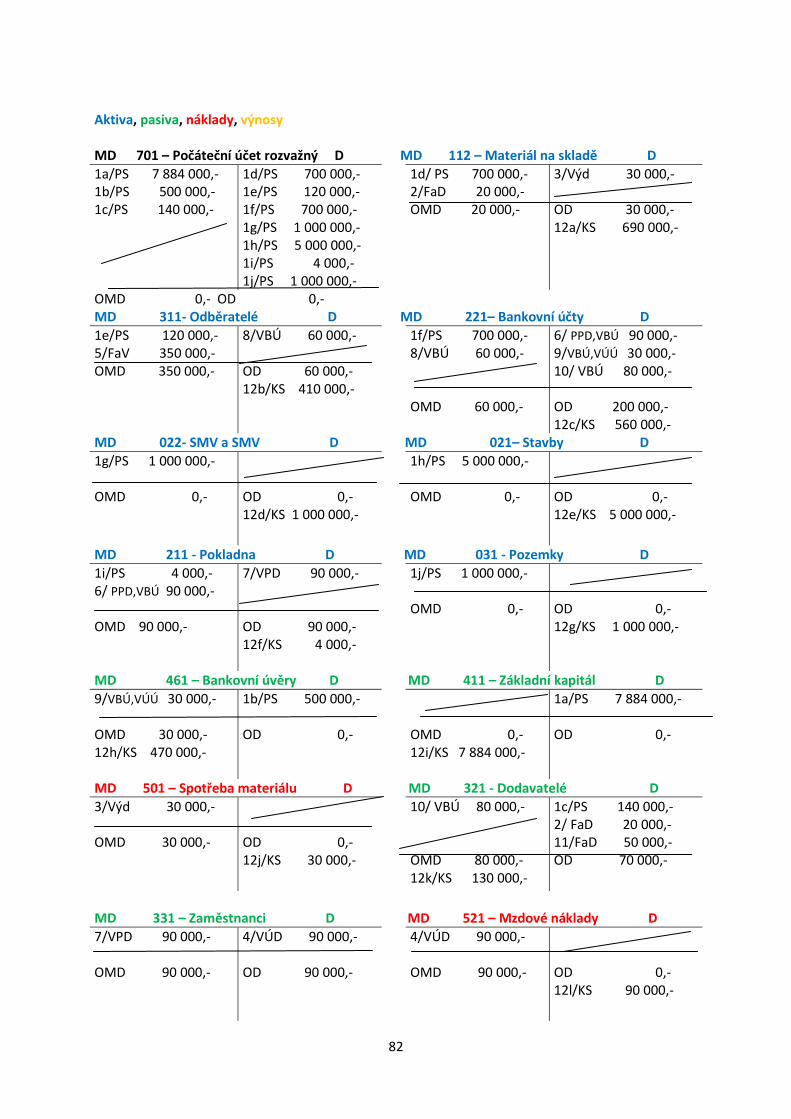

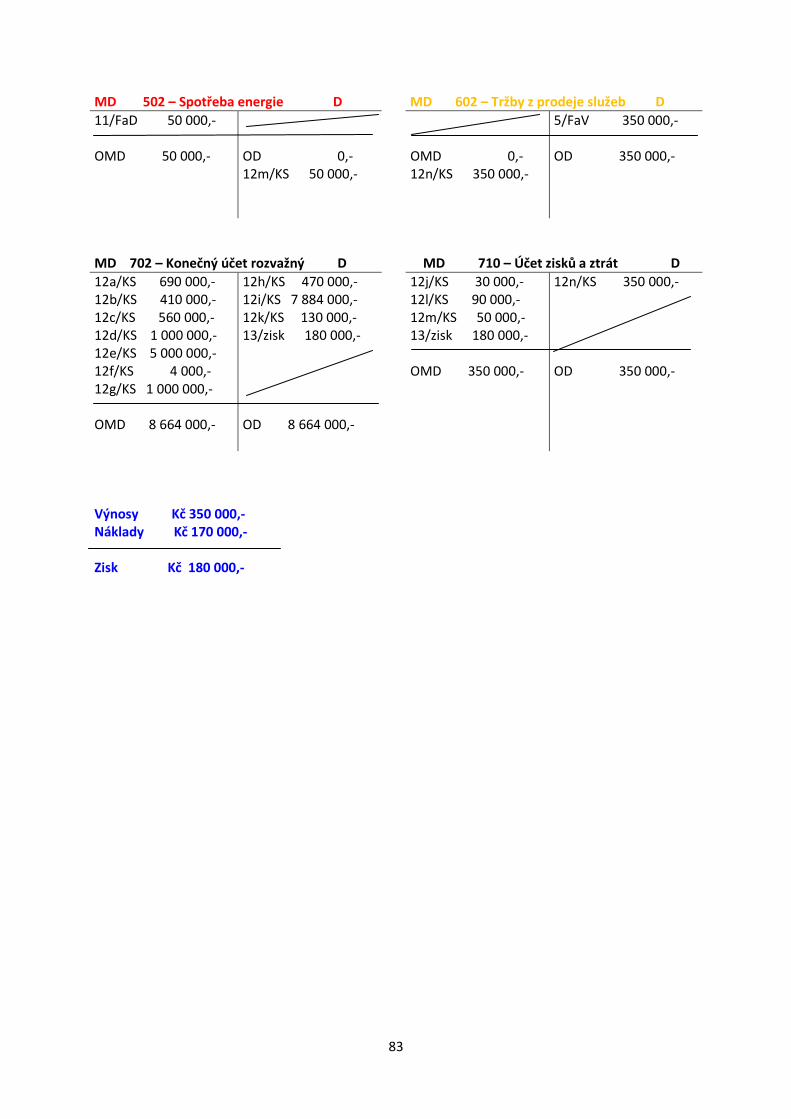

Příklad 3 – základní účtování Sestavte rozvahu FFF, s.r.o. jestliže víte, že k 1. 1. měla tato aktiva a pasiva v Kč:

Materiál na skladě 700 000,- Pokladna 4 000,- Odběratelé 120 000,- Bankovní úvěry 500 000,- Bankovní účty 700 000,- Stavby 5 000 000,- Samostatné movité věci 1 000 000,- Dodavatelé 140 000,- Pozemky 1 000 000,- Základní kapitál …………

Úkoly: a/ Sestavte rozvahu k 1.1. 2012 b/ Rozepište počáteční stavy do účtů a zaúčtujte následující účetní případy c/ Po zaúčtování zjistěte obraty a konečné stavy d/ Zaúčtujte převody konečných stavů rozvahových a výsledkových účtů e/ Zjistěte a zaúčtujte výsledek hospodaření Aktiva Rozvaha firmy FFF, a. s. k 1. 1. Pasiva Materiál na skladě 700 000,- Základní kapitál 7 884 000,- Odběratelé 120 000,- Bankovní úvěry 500 000,- Bankovní účty 700 000,- Dodavatelé 140 000,- Pozemky 1 000 000,- SMV a SMV 1 000 000,- Stavby 5 000 000,- Pokladna 4 000,- Celkem aktiva 8 524 000,- Celkem pasiva 8 524 000,- 1/ Rozpis rozvahy do účtů 2/ FaD – za dodávku materiálu, zásilka převzata na sklad Kč 20 000,-

112 – Materiál na skladě A+ strana MD 321 – Dodavatelé P+ strana D

3/ Výdejky – materiál vydán do spotřeby Kč 30 000,-

501 – Spotřeba materiálu vznik N strana MD 112 – Materiál na skladě A- strana D

4/ VÚD – nárok zaměstnanců na mzdy za měsíc leden Kč 90 000,-

521 – Mzdové náklady vznik N strana MD 331 - Zaměstnanci P+ strana D

5/ FaV – tržby za služby Kč 350 000,-

311 - Odběratelé A+ strana MD 602 – Tržby z prodeje služeb vznik V strana D

6/ VBÚ, PPD – výběr peněz z bankovního účtu do pokladny na mzdy Kč 90 000,-

211 - Pokladna A+ strana MD 221 – Bankovní účty A- strana D

Sestavte rozvahu CCC, s.r.o. jestliže víte, že k 1. 1. 2012 měla tato aktiva a pasiva v Kč: Zboží na skladě 30 000,- Pokladna 4 000,- Odběratelé 15 000,- Bankovní úvěry 200 000,- Bankovní účty 110 000,- Stavby 700 000,- SMV A SMV 150 000,- Základní kapitál …………

Úkoly: 3) Sestavte rozvahu k 1. 1. 2012

Aktiva Rozvaha firmy CCC, s. r. o. k 1. 1. 2012 Pasiva

Zboží na skladě 30 000,- Bankovní úvěry 200 000,- Odběratelé 15 000,- Základní kapitál 809 000,- Bankovní účty 110 000,- SMV a SMV 150 000,- Pokladna 4 000,- Stavby 700 000,- Celkem aktiva 1 009 000,- Celkem pasiva 1 009 000,-

4) Zaúčtujte do deníku (do kolonek MD a D pište čísla účtů) V lednu došlo k těmto účetním případům:

Dat. Doklad Text MD D MD v Kč D v Kč

1.

VÚD rozpis počátečních stavů Zboží na skladě Odběratelé Bankovní účty SMV a SMV Pokladna Stavby Bankovní úvěry Základní kapitál

132 311 221 022 211 021 701 701

701 701 701 701 701 701 461 411

30 000,- 15 000,-

110 000,- 150 000,-

4 000,- 700 000,- 200 000,- 809 000,-

30 000,- 15 000,-

110 000,- 150 000,-

4 000,- 700 000,- 200 000,- 809 000,-

2. FaD, příj. za dodávku zboží a zásilka byla převzata na sklad Kč 20 000,-

132 321 20 000,- 20 000,-

3. FaV tržby za prodané zboží Kč 15 000,- 311 604 15 000,- 15 000,-

4. Výd. úbytek prodaného zboží ze skladu Kč 10 000,-

504 132 10 000,- 10 000,-

5. VÚD předpis mezd zaměstnanců za práci v lednu Kč 48 000,-

521 331 48 000,- 48 000,-

6. VPD za opravu počítače zaplaceno hotově Kč 1 500,-

511 211 1 500,- 1 500,-

7. VBÚ Banka oznámila výpisem z účtu úhradu od odběratelů Kč 15 000,-

221 311 15 000,- 15 000,-

8. VBÚ, VÚÚ splatili jsme bance část úvěru Kč 20 000,-