Oce ov n Oce ov n Podnikatelské a Ānanční aspekty výzkumu a vývoje F. Peter Boer WILEY OPERATIONS MANAGEMENT Series for Professionals technologi technologi E N C Y K L O P E D I E Z O N E R P R E S S

Transcript

OceňováníOceňováníPodnikatelské a Ānanční aspekty výzkumu a vývoje

„Oceňování technologií je aktuální a všímavá kniha o kritických záležit ostech ve světové pod-nikatelské aréně. Vhled P etera Boera přináší důležité čtení pro manažerské špičky ve všech oborech.“ – Jeffrey E. Garten, děkan, fakulta managementu, Universita v Yale„Oceňování technologií zaplňuje kritické bílé místo. Zaujme ty výkonné manažery, kteří si přejí povýšit své rozhodování o technologiích z umění na lépe formulovatelnou vědu.“ – George B. Rathmann, předseda a výkonný ředitel, společnost ICOS

Oceňování technologií nahradilo manažerské rizikové řízení jako používaný přístup analýzou rentability současných a budoucích t echnologických projektů. Kniha Oceňo vání technologií – podnikatelské a finanční aspekty výzkumu a vývoje, zkoumá vyčerpávajícím způsobem spoje-ní mezi výzkumem a vývojem (V&V) na jedné straně a hodnotou pro akcionáře na straně druhé. Nabízí matematické modely pro oceňování projektů V&V a odpovídá na kritické otázky, jak ana-lyzovat technologické iniciativy a předpovídat jejich budoucí hodnotu. Tento profesionální vztah vytváří společný jazyk pro pochopení finančních náležitostí V&V a poskytuje analytické nástroje, které mohou podnikatelé, vědci a t echnici použít př i oceňování nových technologií, projektů V&V, ale též rozpočtů výzkumu a výv oje, a tím usnadňuje k omunikaci a vede k osvícenějšímu rozhodování. Uvádí také několik běžných omylů z procesu oceňo vání majetků založených na technologiích, včetně slučování podniků s rozdílnými časovými horizonty, a opomenutí hodnoty strategií minimalizace rizik.

K mnoha pozoruhodným rysům knihy Oceňování technologií patří:

• nabídka rychlých a zjednodušených modelů ocenění technologií pro okamžité využití;

• představení metody kvantitativního oceňování technologických projektů a návod, jak sestavit kalkulační tabulku projektu a jak přiřadit výzkumným projektům hodnotu;

• možnost stažení počítačových programů pro výběr matematických modelů použitých v knize.

F. PETER BOER je předsedou a výkonným ředitelem firmy Tiger Scientific, Inc, a profesorem manažerských a technických věd na univ ersitě v Yale. V minulosti b yl výkonným místoředite-lem ve firmě W.R. Gr ace & Co. Zastával též manažer ské a odborné funkce v e firmách Dow Chemical Company a American Can Company. Boer má magisterský titul ve fyzice z university v Princetonu a doktorát (PhD) z fyzikální chemie z Har vardské university. Je členem Národní akademie techniků (National Academy of Engineering). Pro manažery z podniků ve Spojených státech vytvořil a uvedl seminář „Finanční dopady technologie“.

WILEY

Oce

ňov

ání t

ech

no

log

iíP

odni

kate

lské

a fi

nanč

ní a

spek

ty v

ýzku

mu

a vý

voje

F.P. Boer

technologiítechnologií

E N C Y K L O P E D I E Z O N E R P R E S S

E N C Y K L O P E D I E Z O N E R P R E S S

Oceňování technologiíPodnikatelské a finanční aspekty výzkumu a vývoje

F. Peter Boer

Pod tímto logem vycházejí odborné publikace z různých oblastí: pro programátory, ekonomy, manažery nebo i vědce. V íce informací, možnosti získání slev a kompletní ediční plán najde te na webové adrese vydavatele www.zonerpress.cz.

ENCYKLOPEDIE Z O N E R P R E S S

WILEY

O C E Ň O V Á N ÍT E C H N O L O G I ÍPodnikatelské a finanční

All rights reserved. No part of this book may be reproduced or transmitted in any form or by any means, electronic or mechanical, including photocopying, recording or by any infor-mation storage retrieval system, without the prior written permission of the Publisher.

Všechna práva vyhrazena. Žádná část této publikace nesmí být reprodukována nebo pře-dávána žádnou formou nebo způsobem, elektronicky ani mechanicky, včetně fotokopií, natáčení ani žádnými jinými systémy pro ukládání bez předchozího písemného svolení vydavatele.

Informace, které jsou v této kniz e zveřejněny, mohou byt chráněny jako patent. Jména pro-duktů byla uvedena bez záruky jejich volného použití. Při tvorbě textů a vyobrazení bylo sice postupováno s maximální péčí, ale přesto nelze zcela vyloučit možnost výskytu chyb. Vyda-vatelé a autoři nepřebírají právní odpovědnost ani žádnou jinou záruku za použití chybných údajů a z toho vy plývajících důsledků. Všechna práva vyhrazena. Žádná část této publikace nesmí být reprodukována ani distribuována žádným způsobem ani prostředkem, ani repro-dukována v databázi či na jiném záznamovém prostředku či v jiném systému bez výslovného svolení vydavatele, s výjimkou zveřejnění krátkých částí textu pro potřeby recenzí.Veškeré dotazy týkající se distribuce směřujte na:Zoner PressZONER software s.r.o.Nové sady 18, 602 00 Brno

Předmluva 10Cíl této knihy 12Kdo by měl číst tuto knihu? 13Hodnota na trhu 14Struktura knihy 15Zdroje 19Poděkování 24

1 Věda, technologie a podnikání 26Věda a technologie 27Co je to technologie? 29Vědec a podnikatel 31Hodnotový model firmy 41Na stejné lodi 43

2 Proces průmyslového výzkumu a vývoje 45Fáze výzkumu a vývoje 46Fáze nula – nalézání a třídění nových nápadů 48Fáze 1 – konceptuální výzkum 51Fáze 2 – zkoumání proveditelnosti 55Fáze 3 – vývoj a konstrukce 59Fáze 4 – počáteční komercializace 61Shrnutí 64

4 � OCEŇOVÁNÍ TECHNOLOGIÍ

3 Průvodce technologa po finančních výkazech 68Výsledovka (výkaz zisků a ztrát) 69Rozvaha 75Výkaz finančních toků 87Další klíčové koncepty související s finančními výkazy 92Položky ve finančních výkazech 93Zaúčtování duševního vlastnictví 95Hodnota technologie závisí na situaci 97Amortizace technologie 100Finanční páka 101Různé míry návratnosti 103

4 Kapitál z pohledu provozu firmy 107Analýza bodu rovnováhy nákladů a výnosů (break-even) 107Úspory ze zvýšené výroby 110Přizpůsobení kapacity poptávce 112Nový nebo stávající provoz 114Účinky výzkumu a vývoje na kapitál 115Shrnutí 119

5 Výpočet hodnot s využitím diskontovaných peněžních toků 120Diskontovaný peněžní tok (DCF) 121Cena peněz 127Faktory diskontu 135Výběrová kritéria pro výzkumné projekty zvažující rizika 136Závěrečná hodnota 139Časové horizonty 146Úskalí přístupu zaměřeného na finanční toky 147Shrnutí 150

6 Výzkum a vývoj, růst a hodnota pro akcionáře 151Co znamená hodnota 1% v přidaném růstu? 152Kompromis mezi růstem a rentabilitou 155Životní cyklus podnikání 156Klíčem může být vyvážené portfolio 158Výzkum a vývoj: kompromis mezi současnými zisky a růstem 159Může být příspěvek výzkumu k hodnotě firmy oddělen od jiných funkcí? 162Jiné zdroje růstu 163

OBSAH � 5

Dvojí strategie růstu podniku 166Komentáře a výhrady 168Shrnutí 170

7 Strategie: Tvoříme hodnotu v konkurenčním prostředí 171Úloha finančních indikátorů růstu hodnoty 173Co je to strategické plánování? 174Případ pro strategické plánování 176Alokace zdrojů 177Úskalí procesu strategického plánování 178Sestavujeme strategický plán 179Shrnutí 193

8 Marketing: nejdůležitější kritérium 195Marketing z pohledu perspektivy výzkumu a vývoje 196Co je to výrobek? 198Co je to trh? 202Segmentace trhu 204Trh koncových spotřebitelů 209Průmyslové trhy 210Vládní trhy 212Výzkum trhu 214Stanovení ceny 217Dodáváme hodnotu 222Distribuční kanály a výzkum a vývoj 224Podíl na trhu 226Technologická výkonnost a životní cyklus výrobku 228Životní cyklus výrobku 230Předpovídání technologického rozvoje (forecasting) 232Vytváříme model výnosů 235Shrnutí 238

9 Vytváříme pro forma model diskontovaných peněžních toků 239Účel modelu 239Stanovení správných předpokladů 240Vytváříme pro forma model 243Výsledovka 244Rozvaha 251Výkaz hotovostních toků (cash flow) 256

6 � OCEŇOVÁNÍ TECHNOLOGIÍ

Případová studie 259Výsledky pro forma analýzy 260Shrnutí 262

10 Zjednodušení a přístupy k hodnotě založené na trhu 264Citlivostní analýza 265Diagramy „tornádo“ 268Rychlé a zjednodušené modely 269Použití rychlých a zjednodušených modelů pro podporu rozhodování 274Oprávněnost projektu 275Řízení výzkumu jako snižování rizika 277Zabýváme se utopenými náklady 278Zastavení projektů 278Výpočty ekonomického zisku 279Přístup k hodnotě založený na analýze trhu 281Trh s technologiemi 282Udělení licence jako forma oceňování 290Scénáře vyjednávání licencí 292Výnosy z licencí 294Ocenění technologie 300

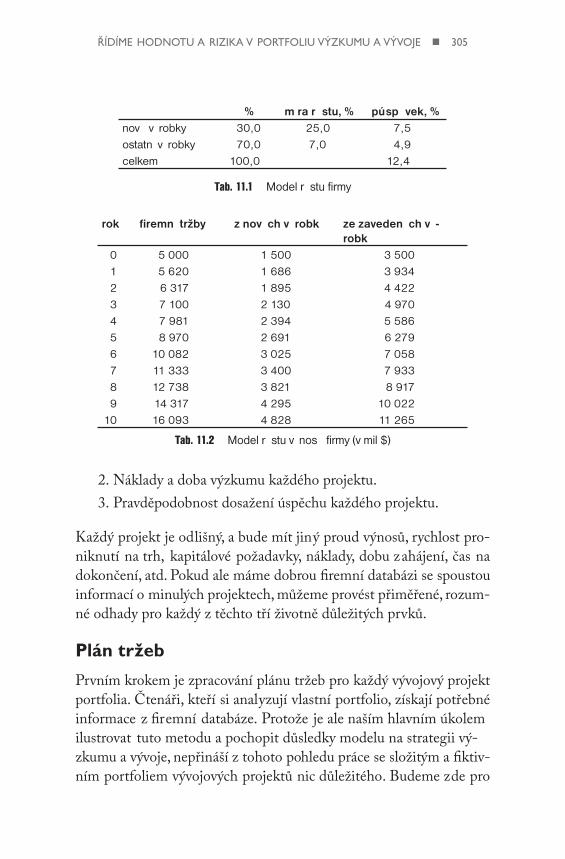

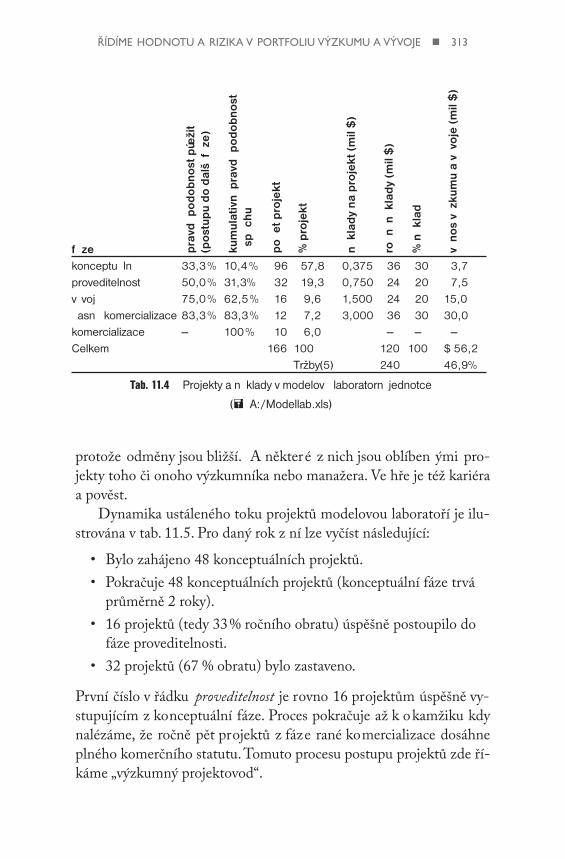

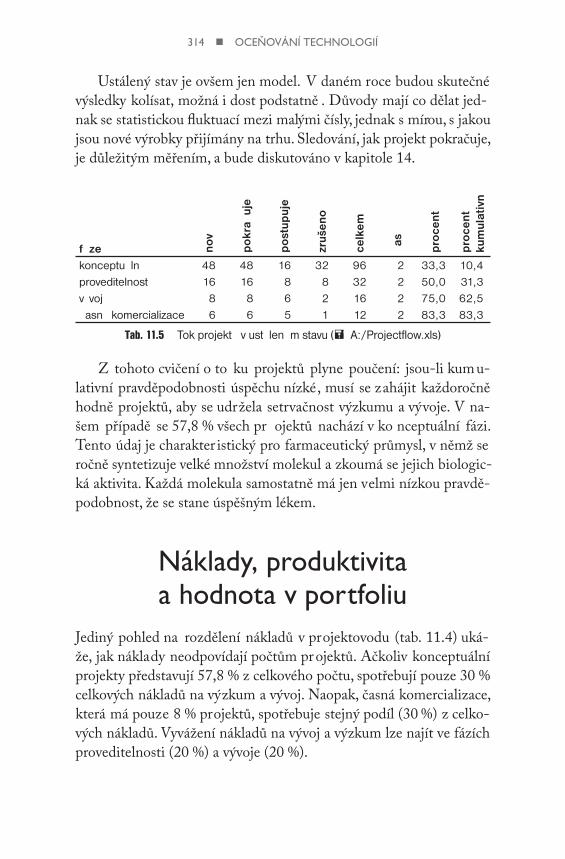

11 Řídíme hodnotu a rizika v portfoliu výzkumu a vývoje 302Růstové cíle firmy a výzkum a vývoj 302Modelujeme činnost útvaru výzkumu a vývoje 304Míra úspěchu 310Tok projektů v modelové laboratorní jednotce 312Náklady, produktivita a hodnota v portfoliu 314Shrnutí 317

12 Stromy rozhodování a varianty (opce) 318Stromy rozhodování 319Výsledky 321Výstupy z projektu s pravděpodobnostní váhou 324Analýza Monte Carlo 325Možnosti urychlení 327Jaká je míra realismu? 328Analýzy variant (opcí) 329Technologická opce polyarothenu 336

OBSAH � 7

Další charakteristiky technologických opcí 338Zdroje hodnoty v technologických opcích 340Technologické platformy 341

13 Vytváříme hodnotu pomocí diverzifikace 343Efektivní portfolia 343Diverzifikace versus produktivita 349Nabídka hodnoty pro ranou fázi výzkumu a vývoje 349Udržujeme inovační procesy 351Získáváme přístup k externím technologiím 353Poskytovatelé technologie v rané fázi 354Poskytovatelé technologie v pozdějších fázích 358

14 Měření výzkumu a vývoje 361Historické metriky 362Současné metriky 371Budoucí metriky 377Přímé ocenění současného portfolia projektů 381Shrnutí 383

15 Zvláštní záležitosti ve výzkumu založeném na hodnotách 384Patenty jako motor vytváření hodnot 385Technologický transfer 391Globalizace 396Životní prostředí 399

Doslov 406

Soubory doplňující knihu 409

Poznámky 411

Rejstřík 420

8 � OCEŇOVÁNÍ TECHNOLOGIÍ

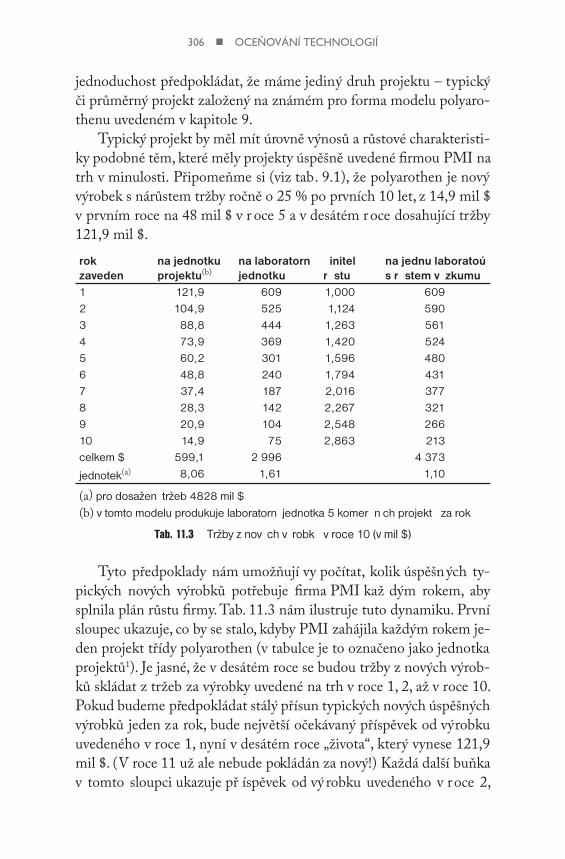

V únoru 2006 jsem se jako č len skupiny českých akademických pracovníků zúčastnil desetidenní návštěvy Spojených Států. Program byl zaměřen na spolupráci univ ersit s průmyslem. Projekt byl navr-žen Velvyslanectvím Spojených států amer ických v Praze vzhledem k potřebám v této oblasti v České republice a financován Úřadem pro vzdělávací programy Ministerstva z ahraničních věcí USA. Leccos jsem k této tématice věděl už před tím, ale přesto pro mne měla cesta dva velké přínosy.

Tím prvním bylo zjištění, jak vláda USA, úspěšně řídící dnes zřej-mě nejliberálnější ekonomiku světa, štědře investuje do z ačínajících podniků, aniž by se starala o to , že svými příspěvky zkresluje infor-mační hodnotu finančních toků. Po celou dobu návštěvy, téměř u dvou tuctů institucí, nikde nebyl pojem „podpora inovací“ vnímán jako něco neslušného. Naopak, kombinace federálních a státních podpůrných programů přímo láká k tomu, abyste si podnikání vyzkoušeli, i když se to vždy nepodaří. Důležité je, že tento neúspěch motivuje, jak hledat úspěšné řešení. Lze získat další vládní grant nebo finanční podporu státní či soukromé společností, která bude úspěšný výsledek výzkumu realizovat ve výrobním procesu.

Tím druhým přínosem byla knížka, kterou jsem si koupil. U ní mě zaujal název. Bláhově jsem si myslel, že se do ní pustím, až nějak zpracuji dojmy a informa ce z cest y. Představovala svým způsobem nadstavbu toho, co jsme sl yšeli. Jenže jsem ji ote vřel v letadle. Tak

Předmluva k českému vydání

PŘEDMLUVA � 9

mne zaujala, že jsem se hned po návratu pustil do jejího překladu bez ohledu na ner ozumnost tohoto počínání. Situaci zvrátil další grant Velvyslanectví USA, tentokráte podporující překlad knihy.

Publikace Petera Boera, kterou dnes držíte v rukou, koncentruje dlouholeté zkušenosti výzkumníka, který se v ur čité fázi své kariéry dostal do sporů s finančními manaž ery svého zaměstnavatele o tom, zda jsou jeho výzkumné programy přínosem. Vědom si toho, že občas musí hora k Mohamedovi, nastudoval metody finančního řízení a ty, které se běžně užíval y k hodnocení výzkumu, podrobil ostré kritice. Navrhl jiný způsob hodnocení těchto investic a v praxi jej ověřil. Něco takového představovalo i v USA novinku, která byla se zájmem přijata vědeckou komunitou a vynutila si několik odborných seminářů a po-sléze vydání knihy. Prostě jsem padl na poklad.

Odborné téma knihy bylo zárukou, že můj překlad bude srozu-mitelný a dobře pochopen. Jen doufám, že příliš neubral na „čtivosti“. Rád bych vyslovil poděkování nejen Velvyslanectví USA za oba gran-ty, na cestu a na překlad, ale též Dr. Ivanu Dvořákovi, CSc., který mi nejen pomohl s odbornou finanční terminologií, ale i vysvětlil některé komplikované postupy popsané v knize, a Mgr. Magdě Bilíkové, kte-rá pečlivě provedla jazykovou korekturu. Věřím, že se přečtení knihy vyplatí.

Ing. Petr Holec, CSc.

10 � OCEŇOVÁNÍ TECHNOLOGIÍ

Předmluva

Spojení mezi vědeckým objevem a zajištěním praktických výsledků, kterým říkáme technologie, je klíčem k vy tváření blahobytu jednot-livců a bohatství podniků a národů. Uvádí se, že technologie stojí z a polovinou ekonomického růstu rozvinutých zemí1. Přesto ale b ývá vazba mezi vědeckým objevem a vý vojem nové technologie špatně chápána.

Není obtížné pochopit, proč tomu tak je. Proměnu vědy na techno-logii zprostředkují podnikatelské síly a tento proces přivádí dohroma-dy dva soubory lidí, jejichž mentalita, zvláštní znalosti a profesionální jazyk se velmi liší a č asto jsou mimo dosah a vnímání těch dr uhých. Mnozí z těch, kteří odpovídají za rozhodování o vědě a o technolo-gii – manažeři podniků, spousta vládních a vysokoškolských úředníků – málo rozumí (nebo vůbec nerozumí) vědeckému procesu a kultuře, v němž probíhá.

Na druhé straně mnozí z těch, kteří opravdu rozumějí vývoji tech-nologií, jsou špatně informováni o finančních a podnikatelský ch zá-ležitostech. Propast ve vědomostech a v z ájmech rozděluje obě tyto důležité komunity a brzdí pokrok, o který obě usilují. To by nemělo překvapovat. Lidé, kteří vstupují do ko munity podnikání nebo v ědy, jsou produktem rozdílných vzdělávacích procesů, pracují s od lišný-mi nástroji a jazykem a obecně jsou motiv ováni rozdílnými faktory. V důsledku toho je komunikace mezi nimi často povrchní nebo ome-

PŘEDMLUVA � 11

zená na úzkou oblast záležitostí, v nichž se jejich zájmy blíží. V příliš mnoha případech chybí vzájemný respekt. Osudy těchto dvou skupin jsou ale neoddělitelně pr opleteny, a mají-li spolupracovat, nemají ji-nou možnost, než tuto propast překlenout.

Takový most př edstavuje oceňování technologie; o uznání jeho ústřední pozice sv ědčí vzrůstající zájem o kdy si obskurní př edmět. Proces oceňování posky tuje příležitost pro dialog a pr o spolupráci. Výzkumníci i podnikatelé mohou do tohoto procesu vložit své speci-ální znalosti a dovednosti, poučit se jeden od dr uhého a sdílet vědo-mosti obou skupin ke vzájemnému prospěchu.

Termín oceňování má zvláštní význam – odkazuje na úlohu stano-vení peněžní hodnoty aktiva, předmětu či věci. Oceňování hledá od-pověď na základní otázku: „Jakou to má hodnotu?“ Proces oceňování má dlouhou historii. Ať už je jeho objektem šperk, umělecký předmět či obytný dům s pozemkem, vždycky lidé chtějí znát odpověď na tuto základní otázku po hodnotě. Oceňování podniku, od drogerie na rohu ulice po obrovské společnosti s jejich cennými papíry, se stalo důleži-tou součástí světa obchodu a je nyní tématem stále odbornějších knih. Metody oceňování jsou vysoce kvantitativní a v oblastech, jako je oce-ňování finančních nebo podnikatelských alternativ jsou mate maticky rafinované.

Určit základní hodnotu veřejně obchodovatelné akcie je obtížné, ale oceňování technologie je ještě tvr dší oříšek. Technologie může existovat jako duševní kapitál a na fir emní rozvaze se vůbec nem usí objevit; může být včleněna do fyzických aktiv, která jsou oceňována na základě historických nákladů a neodráž ejí potenciál technologie vytvářet bohatství.

Panuje rostoucí poznání, že hodnotu podniku nelz e stanovit bez rozpoznání hodnoty jeho technologie . V mnoha odv ětvích, od far-macie po pr ogramátorské firmy, představuje vlastněná technologie největší firemní aktiva. A z ároveň jsou si lidé vy víjející technologie stále více vědomi, že musí odhadnout budoucí hodnotu svých výstupů, pokud chtějí získat zdroje potřebné pro to, aby z námětů vytvořili pro-gram. Je ale šir oce rozšířený i opačný pohled: „Nikdo nemůže kvan-tifikovat spojení mezi technologickým výzkumem a jeho komerčním přínosem; inovace zahrnuje příliš mnoho faktorů, které s výzkumem nesouvisejí.“2

12 � OCEŇOVÁNÍ TECHNOLOGIÍ

Přesto ale jsou mnohé vztahy mezi technologií, komercí a výzku-mem srozumitelné a některé organizace neustále dosahují v inovacích lepších výsledků nežli ostatní. Ačkoliv tyto vztahy jsou složité a udá-losti mohou být v podstatě chaotické, je pravdou, že jednotlivci, insti-tuce i trhy jednají způsobem, který je v podstatě racionální. V tomto smyslu jsou technologické trhy podobné trhům finančním, a stojí za to vyvinout úsilí, abychom pochopili jejich dynamiku. Můžeme ocitovat vyváženější názor:3 „Při nejistotě tohoto procesu je zázrakem, že kte-rýkoliv manažer vůbec zvažuje provedení finančních analýz firemních technologických záležitostí. Při rozhodování ale všichni berou v úva-hu finanční kalkulace, asi proto, že žádné jiné nástroje nejsou tak uni-verzální. Většina finančních manaž erů teoreticky rozumí základním finančním nástrojům, a to je nutí využívat je i v nov é oblasti, ať již se jejich použití zdá být jakkoliv nepřiměřené.“

Cíl této knihyCílem této knih y je př ezkoumat vyčerpávajícím způsobem spojení mezi výzkumem a vývojem a hodnotou pro akcionáře a vytvořit při-tom společný jazyk a soubor analytických nástrojů, které mohou pod-nikatelé, vědci a inženýři použít při společném plánování projektů vý-zkumu a vývoje a nových technologií. Tento společný jazyk a soubor nástrojů pomůže těmto rozdílným společnostem spolu ko munikovat a činit osvícenější rozhodnutí.

Naším základním stanoviskem je, že řízení založené na hodnotách vede k efektivnímu rozhodování4. Řízení založené na hodnotách však není systém řízení, ale způsob uvaž ování. Je založeno na zjištění, že kapitál se přesouvá tam, kde může přinést nejvyšší výnosy – a tím, že poskytuje výnosy pro akcionáře a všechny další zúčastněné (zaměst-nance, společnost atd.), také vy tváří přínos. Jiná metrika podnika-telské výkonnosti, jako růst dividend či návratnost investic, vede do finan čních slepých uliček, pokud není pr ovázena tvorbou hodnoty. Soustředění se na hodnoty také zajišťuje jasný a společný slovník pro komunikaci uvnitř firmy.

Za těchto předpokladů a s vědomím skutečnosti, že proměna vědy do komerčně životaschopné technologie je obzvláště riskantní, nena-

PŘEDMLUVA � 13

bízí tato kniha, že vytvoří soubor manažerských technik, který učiní svou podstatou obtížný proces jednoduchým, spolehlivým a účinným. Jejím cílem je v ést čtenáře při analyzování technologických a finan-čních sil se z áměrem, aby jich lépe využili v e prospěch svých firem a posunuli se dále ve svém kariérním růstu.

Kniha též zprostředkuje mé vlastní zkušenosti s tvorbou techno-logie a jejím oceňováním a to způsobem, který může být užitečný i pro ostatní. Podle mého mínění termín „užitečný“ nejen z ahrnuje radu a identifikaci úskalí, ale popisuje i metody a metr iky, které pomohou celý úkol vykonat. Kniha tedy př edstaví a kr iticky rozebere nástroje pro analýzu rozhodování o technologiích a přitom upozorní na to, že všechny tyto nástroje mají důležitá omez ení. Jednotlivý čtenář může použít tyto nástroje, aby doplnil svou banku vědomostí o technolo-giích, trzích nebo chování firmy, aby provedl informovaný výběr.

Znalosti vytvářejí základnu pro úspěšné výstupy. Štěstí a houžev-natost jsou také důležité.

Kdo by měl číst tuto knihu?Obecně řečeno slouží ocenění jedno mu ze dvou účelů: (1) podpora interního rozhodování (např. posouzení návrhů pr ojektů), nebo (2) podpora transakce (prodej aktiv, vyjednávání licence, stanovení daní). Tato kniha tedy může být užitečná pro následující čtenáře:

• Vědci a technici. Kniha poskytuje široký úvod k pochopení, jak výzkum a vývoj vytváří hodnoty pro podnikající firmu. Uvádí také některá úskalí a skryté sporné otázky při měření hodnot. Vědci a technici ji shledají užitečnou při nalezení nebo strukturování finančně atraktivních projektů a při zdůvodňování těchto projektů potenciálním investorům.

• Podnikoví manažeři. Ti potřebují nástroj pro stanovení úrovně nákladů na výzkum a vývoj, potřebných pro dosažení cílů růstu, a k určení, zda je výzkum a vývoj dostatečně produktivní, aby hodnotu spíše vytvářel než ničil. Naleznou vše v následujících kapitolách.

14 � OCEŇOVÁNÍ TECHNOLOGIÍ

• Finanční profesionálové. Finanční manažeři a analytikové jsou obecně seznámeni s řízením a vyhodnocením rizika a s charakterem možností. Aktiva výzkumu a vývoje jsou ale často skryta, nebo mají speciální charakteristiky. Rizika jsou jak vysoká, tak i proměnná. Duševní kapitál vytvořený výzkumem má často nehmotnou hodnotu. A technologické možnosti jsou složitější než finanční deriváty.

• Investoři a investiční analytikové. Firma často staví svá rozhodnutí o tom, zda investovat nebo získat nákupem, na ocenění svých technologií. Investor musí ocenit nehmotná aktiva v portfoliu technologií, aby určil, zda je firma podceněná nebo přeceněná. Technologie musí být též oceněna prodávajícími, aby se zajistila spravedlnost vůči akcionářům. Investiční bankéři, kteří nabízejí služby v oceňování, se musí rovněž vypořádat se speciálními finančními charakteristikami technologie.

Hodnota na trhuOmezený finanční přístup k oceňování technologií („jenom čísla, mi-lostpaní“) je sebezničující. Reálné ocenění je směsicí „organizačních záležitostí, komplexních strategic kých otázek a anal ytické metodo-logie diskontovaných finančních toků“. Analyticky určené hodnoty nejsou ale přesvědčivé. V pojmech předpovědi pak ocenění, vyjádřené jako jediné číslo, bude vždy chybné. Ocenění, které nakonec platí, se obvykle uskuteční na trhu, vyjednáváním mezi dvěma stranami nebo formou aukce. Každá ze soupeřících stran vidí hodnotu r ozdílnou optikou. Analytické techniky, které jsou představeny v této knize, po-skytují škálu rozumných hodnot, které řídí tento proces a podporují navržená ocenění ve vyjednávání.

Jako příklad může sloužit aukce umělec kých předmětů. Institu-ce, jako je S otheby´s, zveřejní odhadnutou hodnotu kaž dé položky, obvykle v podobě cenového rozmezí. Každý dražitel přichází na auk-ci s jin ými předpoklady a r ozdílným názorem na vnitřní hodnot y. Rozumný dealer bude př ihazovat na cenu, na níž jeho pr ofesionální

PŘEDMLUVA � 15

odhad prodejní ceny podpoř í jeho značku. Potřebuje pokrýt nákla-dy a vydělat něco na svém kapitálu. Soukromí kupující mohou jít na vyšší hodnoty, neboť pro vydražený kus mají okamžité použití; pro ně může mít obraz zvláštní hodnotu, protože se velikostí či laděním hodí do konkrétního výklenku v obývacím pokoji. Pro ostatní dražící může mít kus doplňující jejich sbírku vyšší hodnotu než podobný kus, kte-rý se do sbírky nehodí. Prodej samotného prvního svazku z pr vního vydání Proustova sedmidílného Návratu ztraceného č asu bude níž e hodnocen dražícím A, který ve sbírce nemá žádné další díly, než draží-cím B, který už vlastní ostatních šest dílů prvního vydání. Dražící B je strategický kupec a prav děpodobně bude ochoten z aplatit podstatně více, než je oficiální odha d ceny. Kromě toho expert s vy nikajícími znalostmi může nalézt podceněné kusy.

Také na technologickém trhu je rozsah stanovený finančními kri-térii dobrým počátkem jak pro prodávajícího, tak i pro kupující. I zde může být hodnota technologie podstatně vyšší pro strategické ho kup-ce než pro finanční investory. A různí účastníci (velké firmy, manažeři rizikových fondů, atd.) mají rozdílnou cenu peněz, která je vede k roz-dílným oceněním též e technologie. V jednom př ípadě technologie s historickou cenou těsně nad 20 mil $ byla vnitřně ohodnocena dvě-ma rozdílnými metodami na 60 až 90 mil $ (viděno z pohledu naku-pujícího finančníka). Tatáž technologie b yla prodána za 150 mil $, když se ji snažili v dražbě získat dva strategičtí partneři.

Pro účely vnitřního rozhodování závisí ocenění technologie na dů-věryhodnosti analýzy a na osobnosti analytika. Tuto kredibilitu může poskytnout metrika. Tato kniha přináší kapitolu o metrice, pomocí níž se propojují projekce přínosů výzkumu a vývoje s výkonností výzkumu v minulosti.

Struktura knihyPostup této knihy je motivován jejím cílem: ukázat, jak výzkum a vývoj vytváří ekonomickou hodnotu. Tento cíl nutně vyžaduje značnou dis-kusi o financích, marketingu, strategii a organizaci firmy. Části knihy jsou určeny k zopakování a posílení finančních konceptů ve prospěch techniků. Další č ásti jsou ur čeny pro podnikatele, aby jim ukáz aly,

16 � OCEŇOVÁNÍ TECHNOLOGIÍ

jak se základní finanční koncepty aplikují na jedinečný a vysoce rizi-kový kontext výzkumu a vývoje. Abychom se vyhnuli tomu, že by se z knihy stal kurs „mikro-MBA“ pro vědce a konstruktéry, jsou obecné podnikatelské záležitosti diskutovány pouze pokud vedou k technolo-gickým výstupům. Rozsáhlejší zdroje informací o těchto předmětech jsou uvedeny v odkazech a v poznámkách.

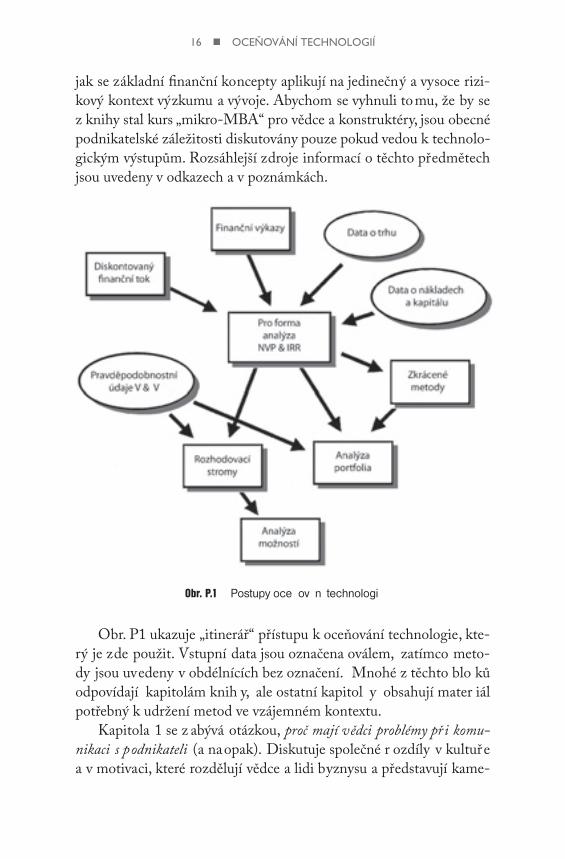

Obr. P.1 Postupy oceňování technologií

Obr. P1 ukazuje „itinerář“ přístupu k oceňování technologie, kte-rý je zde použit. Vstupní data jsou označena oválem, zatímco meto-dy jsou uvedeny v obdélnících bez označení. Mnohé z těchto blo ků odpovídají kapitolám knih y, ale ostatní kapitol y obsahují mater iál potřebný k udržení metod ve vzájemném kontextu.

Kapitola 1 se z abývá otázkou, proč mají vědci problémy při komu-nikaci s podnikateli (a naopak). Diskutuje společné r ozdíly v kultuře a v motivaci, které rozdělují vědce a lidi byznysu a představují kame-

PŘEDMLUVA � 17

ny úrazu při účinném přijímání rozhodnutí. Jedna část této kapitoly diskutuje rozdílné přístupy, které zmíněné skupiny používají při před-povídání budoucnosti.

Kapitola 2 je úv odem do procesu průmyslového výzkumu a vývoje. Popisuje, jak se tvoří hodnota v každé fázi , jaké jsou její typické čin-nosti a jaké podnikatelské z áležitosti vstupují do hr y, když se proces rozvíjí. Tato kapitola je určena pro čtenáře, kteří se na tomto procesu nikdy nepodíleli, a zahrnuje tři fiktivní případy odvozené z mých zku-šeností.

Kapitoly 3 až 5 z avádějí klíčové finanční koncepty, nezbytné pro oceňování, pro čtenáře, kteří postrádají průpravu v podnikových fi-nancích, a zkoumá vliv těchto konceptů na výzkum a vývoj. Jsou uve-dena a prodiskutována některá důležitá úskalí oceňování. Kapitola 3 opakuje základní prvky výsledovky, rozvahy a výkazu finančních toků a vysvětluje, jak jsou pr opojeny. V kapitole 4 jsou diskutovány pr o-vozní činitele, které ovlivňují náklady na technologické projekty, jako jsou úspory z velkosériové výroby, analýza bodu rovnováhy nákladů a výnosů (break-even analysis) a způsoby, jak snížit pomocí výzkumu a vývoje kapitálové náklady. V kapitole 5 z avádíme diskontovaný fi-nanční tok a tři těsně spjaté předměty: koncová hodnota, cena peněz a koncept ekonomického zisku.

Růst a hodnota pro akcionáře jsou centrem pozornosti kapi toly 6. Růst je velkou motivací jak pro vědce, manažery, tak i pro zaměstnan-ce i investory. Kvantitativní analýza jeho velikosti, zjištění podmínek, které jej umožňují, a kompromisy mezi dlouhodobým růstem a krát-kodobou rentabilitou mohou být velmi objevné.

Kapitola 7 nalézá spojení mezi strategií a hodnotou a z abývá se vzájemným vztahem mezi podnikov ou strategií a technologic kou strategií. Jak podnikoví stratégové určují faktory, které řídí hodnotu? Předpokládáme-li, že růst je důležitý, jak jej dosáhneme? A jak m ů-žeme zabezpečit, aby růst byl rentabilní? Prezentace zahrnuje mecha-nismus vytváření výzkumné složky strategického plánu – strategic ké plánování, jak se k němu staví technologové.

Většina oceňování se odv ozuje z „top line“ – př edpovědi tržeb. Kapitola 8 ukazuje , jak vy tvořit model výnosů a jak použít anal ýzu trhu a marketingové nástroje pro odhad výše tržeb a pro návrh ces-ty vedoucí ke komercializaci. Jsou uvedena omezení průzkumu trhu

18 � OCEŇOVÁNÍ TECHNOLOGIÍ

při sestavení předpovědí – zejména pro zcela nové, dosud neexistující technologie. Rovněž je pojednáno využití S-křivek a technologických předpovědí (technology forecasting) pro zlepšení předpovědi výnosů.

Kapitola 9 představuje klíč k oceňování: pro forma excelovskou ta-bu l ku projektu. Tato projektová tabulka v elektronické formě usnad-ňuje výzkum výstupů pomocí citlivostní analýzy. „Co když“ budou jednotkové tržby nižší, než se předpokládá? „Co když“ budou výrobní nákla dy vyšší, než plánujeme? Následující kapitoly vycházejí z pro for-ma.

Kapitola 10 zavádí užitečné zkratky a alternativní přístupy k úplné metodě pro forma. Ty představují rychlé a zjednodušené modely, výpočty ekonomického zisku a licenční modely.

Až k tomuto okamžiku uvažuje text oceňování v pojmech indivi-duálního projektu výzkumu a vývoje. Kapitola 11 se posouvá od úrovně samostatných projektů k dynamické úrovni portfolia výzkumu a vývo-je. Koncept portfolia je důležitý pro odhad rizik a jejich minimalizaci pomocí diverzifikace. Je ukázáno, jak využít historické údaje o výkon-nosti výzkumu pro potřeby portfolia. Analýza portfolia je podstatná pro určení, zda zdroje pro výzkum a vývoj jsou adekvátní pro dosažení plánovaných cílů růstu celé obchodní společnosti. Dále je ukázán pří-klad podrobné analýzy portfolia s využitím kvantita tivních nástrojů odvozených v předchozích kapitolách.

Kapitola 12 pokrývá využití pravděpodobnostních metod jako jsou stromy událostí a stromy rozhodování, při zvyšování přidané hodnoty procesu výzkumu a vývoje. Představuje též metody Monte Carlo. Vzhle-dem k tomu, že opce (alternativní možnosti), obsažené v technologic-kém projektu, jsou často nerozpoznaným zdrojem hodnot (a mohou být zásadním přínosem), jsou opce diskutovány z finančního i z tech-nologického pohledu.

Důležitá role diverzifikace, a to při snižování rizika i při rozšiřová-ní příležitosti, je prozkoumána v kapitole 13. To vede k analýze, proč musí podnik udržovat tok nových konceptuálních projektů, aby vytvo-řil portfolio s vysokou hodnotou. Technologie získané z řady vnějších zdrojů mohou zvýšit hodnotu za bod, který je dosažitelný vlastními silami organizace.

Kapitola 14 obsahuje přehled a diskusi metriky výzkumu a vývoje a její použití př i měření produktivity a při budování důvěryhodnosti

PŘEDMLUVA � 19

pomocí metriky svazující minulost, současnost a budoucnost. Často je předmětem diskuse kredibilita výzkumu a vývoje při plánování ko-merčních výsledků. Domnívám se, že předpovědi do budoucna by měly být propojeny s výkony v minulosti, a jakákoliv vý razná ne srovnalost by měla být vysvětlena.

Některé důležité záležitosti výzkumu a vývoje, ovlivňující hodnotu , jsou předmětem kapitoly 15. Ty zahrnují patenty, transfer technologií, globalizaci a životní prostředí.

Krátký doslov ko mentuje silné a slabé stránky ř ízení hodnoty v kontextu mechanismů, kterými společnost př iřazuje odpovědnosti za technologický a ekonomický pokrok, a jak nám systém může slou-žit dobře či hůře.

ZdrojeTato kniha čer pá ze tří zdrojů: z podnikatelské zkušenosti, z výuky a z intelektuální zvědavosti. Jako výkonný manažer, výzkumník a člen správní rady jsem sbíral zkušenosti u čtyř velmi rozdílných společnos-tí. Svou kariéru jsem začínal u Dow Chemical jako výzkum ník na mo-lekulární úrovni. Po desetiletém období jsem z ačal pracovat v mana-žerských funkcích v různých výzkumných organizacích: výzkumných laboratořích zabývajících se z ákladním výzkumem, ve výzkumu pro výrobní útvary a při vývoji výrobků (v oblasti urethanových polyme-rů). Toto období mne obohatilo o podnikatelské zkušenosti, vytěžené z řešení tak odlišných problémů, jako je komercializace úplně nových výrobků (iontová chromatografie) či prosazení velkého podnikatelské-ho záměru (na základě výsledků výzkumu) v oblasti polymerů v kon-kurenčním globálním prostředí. V průběhu doby jsem získal mno ho praktických zkušeností s průmyslovým marketingem a s ekonomikou nákladů. Musím však př iznat, že v mých zkušenostech zcela chyběl reálný vhled do finančních sil ř ídících klíčová investiční rozhodnutí. A mám dojem, že dnešní mladí vědci, technici, pracovníci v marketin-gu a ve výrobě mají stejnou mezeru ve svých zkušenostech získaných praktickou činností.

Další tři roky u Dow mi poskytly prvotní příležitost napravit ten-to nedostatek finanční b ystrosti. Jako šéf vý zkumu pracujícího pro

20 � OCEŇOVÁNÍ TECHNOLOGIÍ

výrobu jsem se stal v edoucím podnikatelského t ýmu, sdružujícího odborníky různých specializací. Mezi mé povinnosti patř ilo i sesta-vení pětiletého podnikatelského plánu – to byl v době před elektronic-kými tabulkovými procesory dost děsivý úkol! Tato práce mne vedla k pozici manaž era, řídícího skupinu sedmi podnikatelský ch projek-tů, s odpovědností za rozhodování jak o plánování zisků a ztrát, tak i rozpočtu. Naše pozornost ale byla spíše zaměřena na provoz než na finanční aspekty, a zcela nám chybělo používání technik diskontova-ných finančních toků. ( Je zajímavé, že klíčovým bodem byla správná alokace nákladů a kapitálu ve vysoce integrovaném podnikání – tedy problém, který nikdy nekončí).

Z osobních důvodů a s velkou lítostí jsem odešel z tohoto vzrušu-jícího zaměstnání v silné firmě a zaujal manažerskou pozici v Ameri-can Can Company v řízení útvaru výzkumu a vývoje a jeho specializo-vaného chemického programu. American Can přidala některé velmi zajímavé nové prvky k mým podnikatelským zkušenostem. Firma byla značně diverzifikovaná na pr ogramy služeb balení, spotřební zboží a finanční služb y. Soutěž mezi podnikatelský mi jednotkami o př i-dělení zdrojů byla intenzivní a špatné výko ny v tradičních firemních činnostech – a v elké neúspěchy s nákupy a spojení s jin ými firmami – pustily zdrojům firmy žilou. S překvapením jsem zjistil, že prodej zdravého byznysu, aby se zvýšila hotovost, je stejně reálnou možností, jako zbavení se toho nemocného a nefungujícího. Hodnota pro akcio-náře byla deprimující a vedení firmy dokonce připustilo náběh k vydí-rání nespokojeným akcionářem.

Jak firma bojovala o změnu vnitřní str uktury v období vysoké in-flace a vysokých úrokových sazeb, nemohl jsem se vyhnout poznání, jak silně působí finanční trh na mou práci a kar iéru. Věděl jsem, že potřebuji mnohem lépe pochopit finanční r ozměry své práce. Ob-zvláště jsem si ujasnil, že budoucnost firmy bude záviset na tom, jak se vypořádá s hodnotou pro akcionáře, a že v tomto procesu bude třeba prodávat a nakupovat technologie . Naučil jsem se používat anal ýzu diskontovaných peněžních toků (DCF) a konečnou hodnotu, abych získal podporu pro slibné výzkumné projekty, jako byly plastické láhve a plechovky. V této analýze byla důležitá cena peněz, obzvláště v ob-dobí inflace.

PŘEDMLUVA � 21

Zhruba v této době jsem se popr vé setkal s oceňováním. Byla to má dobrá sudička, která mi přisoudila vedení týmu pověřeného likvi-dací firemního speciálního chemic kého byznysu. Ten jsme pr odali za cenu, která b yla dvojnásobkem toho, co v edení firmy očekávalo . K této užitečné zkušenosti bych se ve zdravější firmě asi nedostal.

Brzy začalo být jasné, že American Can se hod lá zbavit všech svých podnikatelských aktivit založených na náročnějších technolo-giích. To plynulo z chybné strategie, která vnímala veškeré kapitálově náročné podnikání jako v zásadě špatné. Proto jsem v roce 1982 přešel k firmě W.R.Grace & Company, která tehdy z aznamenala rekordní zisky ze svého podnikání s r opou, plynem a chemikáliemi, a hledala způsob, jak diverzifikovat své činnosti na řadu aktivit s rozvíjejícími se technologiemi jako zdravotní péče, biotechnologie, věda o separaci či keramika. Firma Grace byla, stejně jako American Can, značně diver-zifikována a ve svém portfoliu měla řadu činností bez rozvoje techno-logií jako restaurace, maloobchod, distribuce, potravinářské produkty.

Grace tolerovala, dokonce se oddávala celé škále st ylů podnikání. Dávala svým ředitelům podniků a divizí zna čnou autonomii. Spojila ale tyto volné činnosti a manažery kulturou podrobné finanční analý-zy. Důležitou událostí byly výroční podnikové zprávy, do jejichž tvorby byly zapojeny tisíce formálních číselných diagramů. Tyto zprávy a „ta čísla“ putovaly k tehdejšímu generálnímu řediteli J.P. Gracovi, a jeho klíčoví spolupracovníci studovali podnikatelské záležitosti do značné hloubky. Veškeré velké kapitálové projekty musely být roz sáhle zdo-kumentovány v návrzích na formální sc hválení, které, ač byly dlou-hé a spotřebovaly hodně času k prostudování, byly také vynikajícími slabikáři o dy namice podnikání a finančními h ybateli zkoumaných návrhů.

Vrcholem zkoumání kapitálový ch projektů byly ve firmě Gra ce přehledy minulých výkonů a důvěryhodné předpovědi vývoje. A pro-tože obvyklým trestem za neuspokojivé výsledky bylo zbavení funkcí, manažeři raději sv é projekce neuspěchali hr ubými odhady. Výzkum a vývoj nebyl výjimkou v požadavcích na doklady o dosavadní výkon-nosti a na předpověď budoucích tržeb z probíhajících projektů, pokud jsme ale měli dostát požadavkům, potřebovali jsme nové způsoby ana-lyzování dat – tedy nov ou „metriku“. Proto jsme začali shromažďo-vat údaje o míř e úspěchu minulých projektů, abychom zlepšili svou

22 � OCEŇOVÁNÍ TECHNOLOGIÍ

schopnost předpovídat budoucí výstupy, ocenit projekty v „projekto-vodu“6 výzkumu a vývoje a vystopovat svou vlastní produktivitu.

Naštěstí měl firemní útvar výzkumu a vývoje svého vlastního fi-nančního manažera a několik absolventů MBA s technickým vzdělá-ním pro provádění analýzy projektů. Ocenil jsem tuto kombinaci jak při analýze návrhů projektů, tak při jednáních se skupinou vrcholové-ho vedení s finančním zaměřením.

Již před delší dobou jsem si ale uv ědomil, že úroveň podrobností vyžadovaná firmou byla často kontraproduktivní, protože zabraňovala včasnému předložení zpráv, zpožďovala zahájení projektů a překážela v samotné produktivní práci. Plánovací oddělení bylo přetíženo a zdr-žovalo výzkum. Byly zapotřebí jednodušší a r ychlejší analýzy, pokud jsme chtěli udržet krok s rychle se vyvíjejícími technickými programy. Tato potřeba vedla k vývoji zjednodušených pro forma DCF metod popsaných v této knize, podobně jako k systémům sledování postup-ných cílů a dalších klíčových parametrů projektu.

Při pohledu zpět je jasné , že vážné úsilí anal yzovat portfolio vý-zkumu v podnikatelských, strategických a finančních pojmech, a vý-sledek podrobit kritice zkušených manažerů, posílilo naši schopnost přijímat rozhodnutí v záležitostech týkajících se technologie.

Mé roky s firmou Grace (které skončily v roce 1995) a s NOVA, v níž jsem působil jako ř editel od roku 1991, posílily můj názor, že pomocí hodnotového přístupu lze odhalit obr ovský potenciál r ůstu hodnoty pro akcionáře a že výzkumníkům mnohem lépe slouží poro-zumění, jak jejich technologie př ispívá k hodnotě, než násilné prosa-zování mýtu, že v dlouhodobém horizontu je soustředění se na hod-notu pro akcionáře sebevraždou. Naopak, pečlivá analýza moder ních valuačních technik ukazuje , že tím nejdůležitějším pr vkem finanční hodnoty je předpověď dlouhodobé finanční výkonnosti, která je z a-budovaná do př edpovědí dlouhodobého volného finančního to ku. Mohou se ale udělat nebezpečné ch yby, pokud se nez achází správně s konečnými hodnotami.

Přímá inspirace pr o tuto knihu vz ešla z r ozhovoru, který jsem v roce 1992 připravil pro schůzku v Industrial Research Institute (IRI) o vztahu mezi výzkumem a vývojem a růstem hodnoty pro akcionáře. Posluchače tvořila skupina vrcholových manažerů výzkumu a vývo-je z asi 300 nejv ětších průmyslových firem USA. Doba byla taková,

PŘEDMLUVA � 23

že mnozí z nich – z ejména ti, jejichž firmy si dr žely velké, ústřední výzkum né laboratoře - cítili tlak na zmenšování firmy , na orientaci na externí subdodávky, a rostoucí požadavek na to, aby každý z útva-rů zdůvodnil svou existenci. Vzhledem k tomu, že jen málo z těchto manažerů vědělo, jak měřit finanční přínos své práce, zejména dlou-hodobého výzkumu, pocit, že „naše hlavy a naše oddělení jsou na po-pravčím špalku“, byl zcela hmatatelný a pronikavý. Zdálo se, že můj příspěvek se trefil na správnou strunu, a IRI mne požádala, abych pro výzkumníky v pr ůmyslu a pr o manažery výzkumu připravil krátký kurs o finančních důsledcích technologií. Potřeba takového kursu byla odvozena z pozorování, že pro vědce a techniky byla jen malá nabídka kursů „mini-MBA“, v nichž b y se dozvěděli o nástrojích pro řešení skutečných problémů, kterým čelí. Mnoho z mater iálu této knihy je výsledkem přípravy tohoto kursu.

Nejdůležitějším intelektuálním zdrojem pro tuto práci b yla kla-sická kniha Simona Rama Āe management of Innovative Technological Corporations (New York, Wiley 1980). Uznávaný konstruktér a úspěš-ný podnikatel Ramo poskytuje uspořádaný popis dopadu růstu, posta-veného na rozvoji technologií, na bohatství firmy. Hlavním nedostat-kem knihy ale je, že většina klíčových diskusí je předložena ve formě elegantních diferenciálních rovnic. To svědčí o vynikajícím intelektu Dr. Rama, ale zbavuje knihu sr ozumitelnosti pro ty, kteří postrádají potřebné matematické vzdělání.

Model představený v knize Dr. Rama by technikové označili jako růstový model „ustáleného stavu“, v němž vztah y mezi vý nosy, pří-jmy, investicemi a hotovostními toky jsou pevné. V takovém modelu udržuje firma stálý růstový index reinvestováním zadržených příjmů, přičemž udržuje stejné poměry mezi r ůznými prvky své výsledovky a rozvahy. Tento model byl užitečným východiskem pro uspokojení mé vlastní zvědavosti ohledně důsledku dodatečného r ůstu na tržní hodnotu.

Mé myšlení ovlivnily knihy o fir emních financích a o finanč-ním oceňování firem. V nich jsou diskutovány stromy událostí a roz-hodování, vyhodnocení rizika, hodnota div erzifikace, oceňování příležitostí a cenov é modely opcí7. To jsou užitečné ko ncepce. Ze zkušenosti vím, že technologie nabízí způsob y, které vytvářejí (nebo ničí) bohatství rychleji, než může vysvětlit jakýkoliv model ustáleného

24 � OCEŇOVÁNÍ TECHNOLOGIÍ

stavu. Bohatství se vytváří nebo ničí, když se p oměry (indexy) v modelu ustáleného stavu změní. A vzhledem k tomu, že většina těchto textů je vztažena k cenným papírům, jejichž hodnota se r ovná ceně, mnoho proměnných pro přijímání rozhodnutí o technologiích a o vy tváření příležitostí je alespoň povrchně probráno.

Další práce o oceňování technologií, více se opírající o trh, byly napsány v oblastech licenčních jednání, rizikového kapitálu a v nov ě vytvářené profesi oceňování technologií.

Tato kniha překlenuje obtížnou mezeru v podnikatelské literatuře tím, že se př ímo zaměřuje na z áležitosti ohodnocování technologií, a to od vý zkumných laboratoří až po trh s akciemi. Podle mého ná-zoru je více než jen „lanovou lávkou“. Ponechávám jiným autorům a pozdějším vydáním, aby posílila a rozšířila tuto jednoduchou struk-turu. Je třeba odvést ještě hodně práce.

PoděkováníTato kniha odráží mé osob ní přesvědčení, že každý člověk by měl zpřístupnit ostatním, co se naučil a na co př išel, obzvláště ty aspekty vědomostí a zkušeností, které jsou svým způsobem jedinečné. Za ně jsem vděčný velkému počtu lidí a institucí, obzvláště mým bývalým kolegům ve firmě W.R.Grace & Co mp. Francois van Remoor tere a Barry Hotchkies pomáhali př i vývoji metriky pro sledování našich výzkumných úspěchů a poskytli věrohodné předpovědi pro prezenta-ci případů na vrcholovém vedení. Martin Sherwin a Louis Hegedus zpracovali skutečné nesmírně z ajímavé případové studie a pr opůjčili svůj impozantní intelekt pro úkol analyzovat strategické a technolo-gické motivy. David Seifert a já jsme spolupracovali na vý voji zjed-nodušených pro forma vz orečků pro jednotlivé projekty výzkumu a vývoje a při zkoumání jejich citlivosti na klíčové finanční parametry . Analytická atmosféra a siln ý důraz na finanční ř ízení, pěstované ze-snulým J.P. Gracem, Jr., vytvořila nekompromisní prostředí, v němž se testovala smy sluplnost konceptů oceňování. Rád bych poděkoval mnoha manažerům firmy Grace, kteří pomohli v pr ůběhu let rozvi-nout tyto koncepty v podnětných diskusích, a jmenovitě panu Graco-vi za jeho trvalou podporu.

PŘEDMLUVA � 25

Podpora a přátelství výko nného ředitele IRI, Chucka Larsona a členů jeho týmu, si zasluhuje zvláštní poděkování. Bob Burkart se mnou spolupracoval na vý voji kursu „Finanční dopady technologií“, a Barry Siadat a Lee Starr mi pomohli uvést jeho pilotní verzi.

May Adams a Madge Surbaugh, téměř po dvě dekády mé asistent-ky, nejen že připravily materiály použité v této knize, ale organizovaly mé aktivity, když jsem byl v časové tísni. Richard Lücke mi pomohl zkušenostmi při editování knihy a její přípravě pro tisk. S Jeanne Gla-ser a jejími kolegyněmi v John Willey & Sons bylo potěšení spolupra-covat v konečných fázích editování a tisku knihy.

A nakonec, má žena Ellen, s trpělivostí a humorem přečkala vše, co blízcí všech autor ů musí vydržet: dlouhé hodiny za počítačem, zdánlivě bezúčelný výzkum, chybné začátky a nespokojenost s první-mi návrhy, občas prolomené příležitostnými záchvěvy optimismu, že se podařilo stvořit něco užitečného. Velmi oceňuji její vizi, podporu a nadšení.

K A P I T O L A 6

151

Výzkum a vývoj, růst a hodnota pro akcionáře

Pro manažera výzkumu přináší koncept hodnot y pro akcionáře jak dobré, tak i špatné zprávy. Pokud řídí výzkumnou laboratoř s rozpoč-tem 50 mil $, pomine laboratoř a kapitalizuje „volné“ finanční toky představované tímto rozpočtem, měl by pro akcionáře vytvořit hodno-tu 500 mil $ nebo více. To už je slušná částka, na kterou by měl mys-let! To je ta špatná zpráva. Není divu, že manažeři ve firmě v jin ých pozicích trvale popichují představitele výzkumu: „Tak to zdůvodně-te!“, dokonce i v tučn ých letech. V hubených letech prostě rozpočet na výzkum osekají.

Tou dobrou zprávou je, že průmyslový výzkum a vývoj není zda-leka mrtev, a to z dův odů, jejichž kořeny také vedou k hodnotě pr o akcionáře. Firma neprovádí výzkum z dobr očinnosti, ale pr oto, že umožňuje vytvářet hodnotu. Tento potenciál k vy tváření hodnot lze pozorovat na kvantitativních vztazích mezi vý zkumem, růstem firmy a poměrem P/E (cena za akcii/výnos)1. Pokud je ročních 50 mil $ vlo-žených do laboratoře neproduktivních, bude naprosto rozumné labo-ratoř zrušit a pochlubit se př ínosem 500 mil $ pr o akcionáře. Tím skutečným problémem, který v této kapitole prozkoumáme, je jak pro-duktivní by měla být naše laboratoř.

Budeme-li zkoumat tuto otázku, potřebujeme model firmy. Opravdové firmy, i globální ekonomika, ve které fungují, jsou mimo-řádně složité. Jsou ov livňovány mnoha cyklickými faktory i nepřed-

152 � OCEŇOVÁNÍ TECHNOLOGIÍ

vídatelnými jednorázovými událostmi. Mezi tímto zmatkem nicméně nalezneme skutečnost, že většina velkých světových výrobců přetrvává po relativně dlouhá období, s rozličnou a zčásti předvídatelnou mírou úspěchu. Jejich d louhodobá dynamika je vede k modelu ustáleného stavu2, který použijeme v této kapitole jako základ výpočtů. Abychom ale tyto výpočty podložili, potřebujeme se podívat na skutečné chová-ní finančních trhů, abychom zkontrolovali reálnost našich závěrů.

Co znamená hodnota 1% v přidaném růstu?

Představme si z dravou firmu v ustáleném, zjednodušeném stavu. V tomto modelu se př edpokládá, že všechny klíčové firemní indiká-tory (výnosy, příjem, kapitál, atd.) rostou stejnou r ychlostí. Předpo-kládejme dále, že tato firma je schopná tr vale a spolehliv ě získávat po zdanění 20% výnos ze svého celkového kapitálu, a hledá, jak tento zisk udržet. Její růst bude řízen tím, v jaké míře se rozhodne reinves-tovat svůj volný finanční tok.

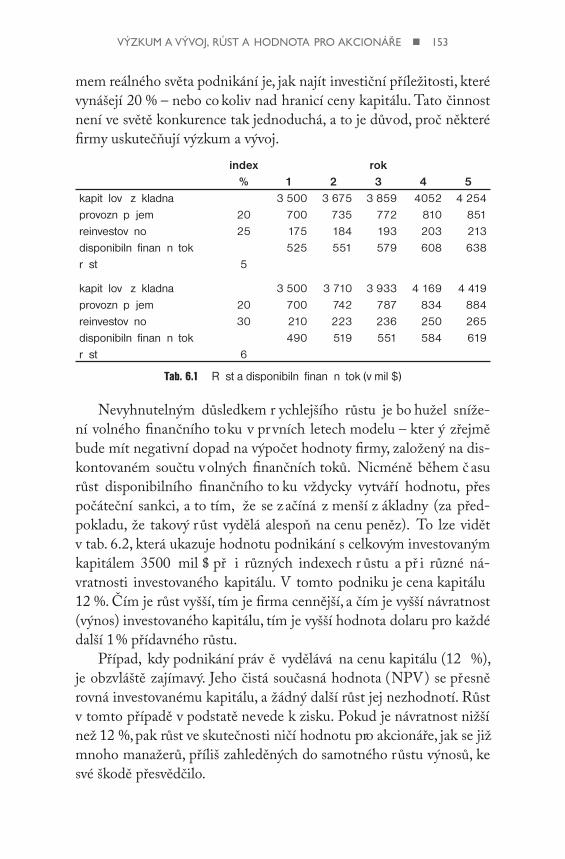

Podívejme se, jak k to mu dochází. Předpokládejme, že firemní prodej činí 5 mld $ a celkový inv estovaný kapitál 3,5 mld $. Má také čistý provozní příjem 700 mil $ (tj . 20 % z 3,5 mld $). Její hrubý fi-nanční tok je tedy 700 mil $ plus amortizace (odpisy). Má-li tato firma dosáhnout růstu, musí investovat do fixního i oběžného kapitálu (viz tab. 6.1). Aby celkový kapitál vzrostl o 5 %, je třeba v prvním roce re-investovat čistých 5 % z 3500 mil $, čili 175 mil $. (Hrubá re investice musí být 175 mil $ plus odpisy .) Můžeme dále vyvodit, že volný fi-nanční tok 3, tedy suma ponechaná pro jiné účely a nevyžadovaná pro růst podniku, je 525 mil $. Také nová investice dle předpokladu vynese 20 % ročně.

Z tabulky 6.1 vidíme , že index růstu je roven výnosu investova-ného kapitálu násobenému indexem investic. Pro 5% r ůst musí být index investic 25 % pr ovozního příjmu4, tedy 20 % × 25 % = 5 %. Pokud firma chce růst rychleji, musí reinvestovat větší část svého vol-ného finančního toku. Například, aby rostla ročně o 6 %, musí zvýšit re investici na 30 %, jak ukazuje druhá část tabulky. Skutečným problé-

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 153

mem reálného světa podnikání je, jak najít investiční příležitosti, které vynášejí 20 % – nebo co koliv nad hranicí ceny kapitálu. Tato činnost není ve světě konkurence tak jednoduchá, a to je důvod, proč některé firmy uskutečňují výzkum a vývoj.

Tab. 6.1 Růst a disponibilní finanční tok (v mil $)

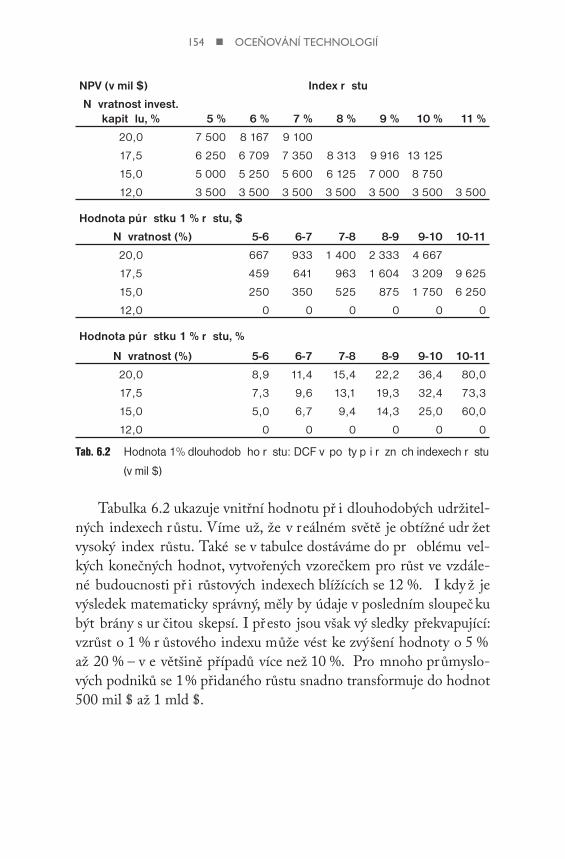

Nevyhnutelným důsledkem r ychlejšího růstu je bo hužel sníže-ní volného finančního toku v pr vních letech modelu – kter ý zřejmě bude mít negativní dopad na výpočet hodnoty firmy, založený na dis-kontovaném součtu volných finančních toků. Nicméně během č asu růst disponibilního finančního to ku vždycky vytváří hodnotu, přes počáteční sankci, a to tím, že se z ačíná z menší z ákladny (za před-pokladu, že takový růst vydělá alespoň na cenu peněz). To lze vidět v tab. 6.2, která ukazuje hodnotu podnikání s celkovým investovaným kapitálem 3500 mil $ př i různých indexech r ůstu a př i různé ná-vratnosti investovaného kapitálu. V tomto podniku je cena kapitálu 12 %. Čím je růst vyšší, tím je firma cennější, a čím je vyšší návratnost (výnos) investovaného kapitálu, tím je vyšší hodnota dolaru pro každé další 1 % přídavného růstu.

Případ, kdy podnikání práv ě vydělává na cenu kapitálu (12 %), je obzvláště zajímavý. Jeho čistá současná hodnota ( NPV) se přesně rovná investovanému kapitálu, a žádný další růst jej nezhodnotí. Růst v tomto případě v podstatě nevede k zisku. Pokud je návratnost nižší než 12 %, pak růst ve skutečnosti ničí hodnotu pro akcionáře, jak se již mnoho manažerů, příliš zahleděných do samotného růstu výnosů, ke své škodě přesvědčilo.

Tab. 6.2 Hodnota 1% dlouhodobého růstu: DCF výpočty při různých indexech růstu

(v mil $)

Tabulka 6.2 ukazuje vnitřní hodnotu př i dlouhodobých udržitel-ných indexech růstu. Víme už, že v reálném světě je obtížné udr žet vysoký index růstu. Také se v tabulce dostáváme do pr oblému vel-kých konečných hodnot, vytvořených vzorečkem pro růst ve vzdále-né budoucnosti př i růstových indexech blížících se 12 %. I kdy ž je výsledek matematicky správný, měly by údaje v posledním sloupeč ku být brány s ur čitou skepsí. I přesto jsou však vý sledky překvapující: vzrůst o 1 % r ůstového indexu může vést ke zvýšení hodnoty o 5 % až 20 % – v e většině případů více než 10 %. Pro mnoho průmyslo-vých podniků se 1 % přidaného růstu snadno transformuje do hodnot 500 mil $ až 1 mld $.

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 155

Kompromis mezi růstema rentabilitou

Podnikoví manažeři musí neustále v olit mezi r ůstem a vý nosností (rentabilitou), když rozhodují o umístění zdrojů:

• „Měli bychom financovat projekt výzkumu, slibující růst v budoucnosti, na úkor současných výnosů?“

• „Jednotka A roste rychleji než jednotka B, ale jednotka B je rentabilnější. Do které z nich bychom měli umístit náš omezený kapitál nebo výzkumnou kapacitu?“

Manažeři výzkumu jsou jen málokdy zainteresováni v těchto volbách a v kompromisech, které oni sami nutí firmu přijímat.

Analýzy uskutečněné př i sestavování tab. 6.2 nám dov olují na-jít kompromis mezi růstem a rentabilitou, protože můžeme porovnat hodnotu při stálém růstovém indexu jako funkci výnosu. Ukazuje se, že vztah mezi hodnotou a mírou výnosnosti je lineární – rozdíl nezávisí na samotné míře návratnosti. Výsledky pro tutéž hypotetickou firmu jsou uvedeny v tab. 6.3.

Index růstu (%)

Přírůstková změna hodnoty, mil $na 1 % změny návratnosti

investovaného kapitálu

5 500

6 583

7 700

8 875

9 1 167

10 1 750

11 3 500

Tab. 6.3 Indexy růstu a změna přírůstkové (inkrementální) hodnoty, v mil $

Hodnoty jsou téhož řádu – 1% změna ve výnosnosti může ovlivnit hodnotu o 500 mil $ až 1 mld $ (vy jma růstových indexů blížících se 12 %). Zjednodušeně se dá ř íci, že je rozumné vyměnit zhruba 1 % dlouhodobé výnosnosti za 1 % d louhodobého růstu, pokud výnosnost

156 � OCEŇOVÁNÍ TECHNOLOGIÍ

zůstává vysoko nad cenou peněz. Při nižší výnosnosti vám růst mnoho dobrého nepřinese, alespoň ve finančních indikátorech.

Přesnější výpočet kompromisu v libov olné konkrétní firmě lz e provést právě odvozenou metodou s využitím sklo nu hodnotové křivky v bodě, v němž se podnikání práv ě nachází. Například údaje z posledních dvou tabulek nám říkají, že NPV pro podnikání rostou-cí rychlostí 9 % s návratností kapitálu 19 % je 8167 mil $, zatímco v podniku rostoucím rychlostí 6 % při výnosnosti kapitálu 19 % je to 7548 mil $. Obojí jsou ve stejném řádu, ale v jednom podniku nechtějí směnit tři body růstu za tři body výnosnosti.

Ve světě rychle se rozvíjejících podniků jsou v ody zakaleny ještě tím, že značné procento zisku musí být obětováno na udr žení růs-tu a na vy tvoření co nejsilnější možné budoucí ko nkurenční pozice. Proto mohou být účetní výnosy kapitálu v počátečních fázích rozvoje nízké nebo dokonce záporné. Tato tradiční měřítka hodnoty mohou ale skrývat skutečný potenciál vytváření hodnot, který firma má. Vy-soké náklady na výzkum, na rozvoj trhu, na hledání zaměstnanců a je-jich zaškolení, na reklamu, to vše tvoří větší investice, než si vyžaduje zaběhnutý byznys. Pokud se tyto náklady spíše umoř í než probendí, může výnos z to hoto kapitálu vý razně převýšit cenu kapitálu. Ma-nažeři a podnikatelé dávají těmto in vesticím často přednost, protože vedou k vysoké strategické hodnotě být první na novém trhu a vybu-dovat si tam pozici, a také pr oto, že výzkum a vývoj pravděpodobně odhalí nové příležitosti.

Životní cyklus podnikáníŽádný skutečný byznys nemůže růst donekonečna s indexem 20 % nebo více. Nasycení trhu, konkurence nebo případně vlastní neomale-nost způsobí, že i ty nejmocnější stroje růstu začnou skřípat. Typický byznys prochází většinou několika postupnými fázemi: (1) počáteční období exponenciálního růstu, (2) období mírného, lineárního růstu a (3) závěrečné období stagnace nebo poklesu. Tento vzorec odpovídá obecně tak zvané „S-křivce“, kterou budeme diskutovat v kapitole 8.

Ve fázi poč átečního období r ůstu může být výnos kapitálu níz-ký nebo záporný, protože je neustále tř eba přijímat lidi a r ozšiřovat

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 157

kapa city, aby se výhodně využily budoucí příležitosti. V dalších fázích může být rentabilita zvýšena nad 20 % zároveň s tím, jak firma využí-vá úspory ze zvýšené výroby, předchozí investice, snižuje režii původ-ně nutnou pro podporu růstu a vy rábí v provozech, jejichž zařízení je převážně odepsáno. V konečné fázi se r ůst prodeje zastavuje nebo klesá spolu s tím, jak trh stárne. Poslední fáze může jít jedním ze dvou směrů. Pokud se byznys stal ve svém tržním segmentu dominantním, může se stát „dojnou krávou“ a dosáhnout vysoké rentability v důsled-ku většinou odepsaných aktiv. Anebo m ůže být ohrožován novými konkurenčními výrobky, a v to mto případě se rentabilita sníží v dů-sledku konkurence na nyní nasyceném trhu a snižování ziskové mar-že jako výsledku cenové války. Takový byznys by měl být ve správný okamžik ukončen.

Tabulka 6.4 ukazuje hypotetický model vývoje, kterým nový byz-nys nebo vý robní linka m ůže hodnověrně projít, zatímco udržuje magické číslo 25 % návratnosti kapitálu plus r ůstu ve všech stupních svého životního cyklu.

Tab. 6.4 Výnosnost a růst v průběhu hypotetického životního cyklu

Bylo mnohokráte ověřeno pozorováním, že pokud jakýkoliv tech-nicky orientovaný byznys, jehož součet vý nosnosti kapitálu a indexu růstu (vyjádřeny v %) překročí magickou hranici 25 %, jde velmi prav-děpodobně o dobrou dlouhodobou investici. Jenže jsou tu záludnosti: veškeré nové investice musí včas vynést alespoň cenu kapitálu, a toto praktické pravidlo nebude při nízkých úrovních rentability fungovat. Právě tak bychom měli mít na paměti, že nízké výnosy v několika prv-ních letech S-křivky budou na mnohem nižší kapitálové bázi než vyšší výnosy v pozdějších letech.

158 � OCEŇOVÁNÍ TECHNOLOGIÍ

Klíčem k ř ízení výrobku nebo c yklu podnikání je obchodní růst pro rentabilitu, jak výrobek či byznys stárne a přitom zůstává na hod-notě 25 % nebo vy šší. Tento závěr je podpor ován předcházejícími analy tickými závěry: v mnoha případech má procento růstu stejnou hodnotu jako procento výnosu. I když lze v zásadě jít jiným směrem vynuceného růstu, přeinvestováním výzkumu a vývoje a pevných ak-tiv, tato strategie ignor uje zákon klesajících výnosů. Je lepší nastar-tovat novou S-křivku. Ty činnosti, které dokáží zůstat nad magickou hranicí 20 %, pravděpodobně přežijí, ale spolu s tím, jak jejich magické číslo ve druhé dekádě klesá k 15 %, začínají tyto podniky vypadat jako ztroskotanci.

Klíčem může být vyváženéportfolio

Z pohledu velké společnosti může vyvážené portfolio podnikatelských aktivit (tab. 6.5) vyřešit mnoho problémů spojených s růstem a s vý-nosností. Vyvážené portfolio může obsahovat:

• aktivity, které pomalu rostou, ale generují velkou hotovost („dojné krávy“),

• činnosti, které mají zdravý růst a dobrou kapitálovou výnosnost,• činnosti s vysokým růstem a se zápornými finančními toky,

které v procesu zrání udrží růst i hodnotu pro akcionáře; ty ale vyžadují vnější finanční podporu od dojných krav.

Výnos z kapitálu (%)

růst (%)

činnost A 12 20činnost B 25 0činnost C 20 5činnost D 15 10činnost E 15 10v průměru 15,4 9

Tab. 6.5 Vyvážené portfolio řeší mnoho problémů

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 159

Tab. 6.5 takové portfolio popisuje. Je zde jeden byznys s velkým růstem (A), podporovaný dvěma „dojnými krávami“ (B a C). Portfolio též obsahuje dvě aktivity s př ijatelnými indexy růstu i př iměřenými výnosy (D a E). Portfolio vcelku má atraktivní růstový index a hojný disponibilní tok finančních prostředků. Atraktivita portfolia ještě po-roste, pokud činnosti s vy sokým růstem, které ještě nepřidávají hod-notu, začnou směňovat část svého růstu za výnosnost.

Dalo by se očekávat, že všechny činnosti se budou posouvat po-dél vzorce zralosti. Ve skutečnosti, ponecháme-li věcem volný průběh, jakékoliv portfolio se časem promění ve sbírku skomírajících aktivit. Prozíravé vedení tento posun očekává a udr žuje portfolio pulzující tím, že startuje nové výrobky a činnosti takovým způsobem, aby udr-želo růst a výnosnost celého portfolia vyvážené.

Výzkum a vývoj: kompromismezi současnými zisky a růstem

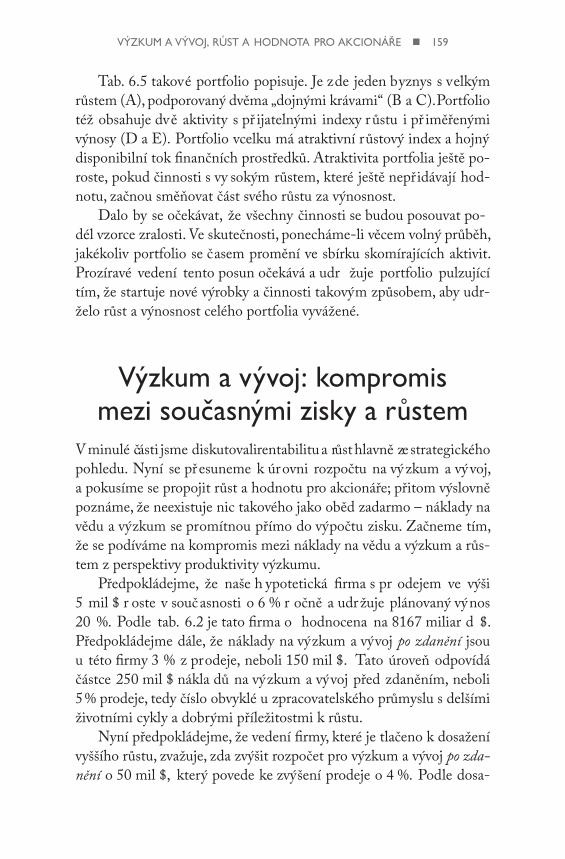

V minulé části jsme diskutovali rentabilitu a růst hlavně ze strategického pohledu. Nyní se přesuneme k úrovni rozpočtu na vý zkum a vývoj, a pokusíme se propojit růst a hodnotu pro akcionáře; přitom výslovně poznáme, že neexistuje nic takového jako oběd zadarmo – náklady na vědu a výzkum se promítnou přímo do výpočtu zisku. Začneme tím, že se podíváme na kompromis mezi náklady na vědu a výzkum a růs-tem z perspektivy produktivity výzkumu.

Předpokládejme, že naše h ypotetická firma s pr odejem ve výši 5 mil $ r oste v současnosti o 6 % r očně a udržuje plánovaný výnos 20 %. Podle tab. 6.2 je tato firma o hodnocena na 8167 miliar d $. Předpokládejme dále, že náklady na výzkum a vývoj po zdanění jsou u této firmy 3 % z prodeje, neboli 150 mil $. Tato úroveň odpovídá částce 250 mil $ nákla dů na výzkum a vývoj před zdaněním, neboli 5 % prodeje, tedy číslo obvyklé u zpracovatelského průmyslu s delšími životními cykly a dobrými příležitostmi k růstu.

Nyní předpokládejme, že vedení firmy, které je tlačeno k dosažení vyššího růstu, zvažuje, zda zvýšit rozpočet pro výzkum a vývoj po zda-nění o 50 mil $, který povede ke zvýšení prodeje o 4 %. Podle dosa-

160 � OCEŇOVÁNÍ TECHNOLOGIÍ

vadních zkušeností počítá, že v dlouhodobém horizontu tyto přidané náklady vytvoří nové výrobky, které zvýší prodej ročně o 2 % (původně 100 mil $). (Vzhledem k tomu, že pracujeme s modelem ustálené-ho stavu, můžeme zanedbat faktor časového zpoždění. Může trvat ve skutečnosti několik let, než se zvý šený prodej projeví.) V našem pří-padě nechť je činitel pr oduktivity nákladů na výzkum a vývoj roven dvěma; činitel produktivity je zde de finován jako ro ční zvýšení prodeje vyvolané výzkumem a vý vojem, podělené ročním rozpočtem pro výzkum a vývoj po zdanění.

Naše firma má stanovenu vnitřní hranici výnosu 20 % pro své in-vestice, takže předpokládáme, že i nové výrobky v okamžiku komerci-alizace budou v průměru toto investiční kritérium splňovat. Faktor produktivity: 1,0 2,0 3,0Růstpřed zvýšením rozpočtu výzkumu a vývoje 6 % 6 % 6 %po zvýšení rozpočtu výzkumu a vývoje 7 % 8 % 9 %

Hodnotapřed zvýšením rozpočtu 8 167 8 167 8 167po provedeném výzkumu 7 389 7 389 7 389přidaná hodnota vyjádřená růstem 11,4 % 28,6 % 57,1 %hodnota včetně přidaného růstu, v mil $ 8 233 9 500 11 611hodnota přidaná nebo ztracená, v mil $ 66 1 333 3 444hodnota přidaná nebo ztracená 0,8 % 16,3 % 42,2 %

Tab. 6.6 Produktivita výzkumu a vývoje a hodnota firmy (v mil $)

Tabulka 6.6, spolu s již pr ovedenými výpočty tabulek 6.1 a 6.2, ukazuje výsledek. V tab. 6.2 jsme ukázali, že 6% míra růstu v naší fir-mě vytvoří volný finanční tok 490 mil $. Vedení firmy navrhuje snížit jej o 50 mil $ na 440 mil $, neboli o 12 %. Vzhledem k tomu, že hod-nota firmy je př ímo úměrná volnému toku financí, hodnota v to m-to případě 8167 mil $ (uv edená v pr vním řádku tab. 6.2) se r ovněž sníží o 10,2 % na 7389 mil $. Musíme však ještě z apočítat hodnotu způsobenou dodatečným 2% růstem, a to je 28,6 %. (Tento údaj lze odvodit z tab. 6.2 porovnáním hodnot firmy v řádku 1 pr o 6% růst (8167 mil $) a 8% r ůst (10500 mil $)). Nová hodnota firmy tedy po výměně 50 mil $ v olného finančního to ku za 2% př ídavný růst je 9500 mil $, což představuje zvýšení o 1333 mil $, neboli 16,3 %.

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 161

Tab. 6.6 nás rovněž důrazně upozorňuje na důležitost produ ktivity výzkumu a vývoje. Podle stejného postupu, pokud bude činitel pr o-duktivity roven 1 – 1% růst prodeje vyvolaný zvýšením rozpočtu vý-zkumu a vývoje o 50 mil $, hodnota firmy se zvý ší pouze o 0,8 %. Činitel produktivity 1 př edstavuje mezní hodnotu. Naproti tomu senzační zvýšení činitele produktivity na 3 by přineslo nevídaný skok hodnoty firmy o 42,4 %.

Tyto úvahy přinášejí výkonnému řediteli několik důležit ých po-selství:

1. Zvýšení o třetinu rozpočtu na výzkum a vývoj výměnou za mož-nost zvýšení růstu o 2 % může stát za to riziko.

2. Pokud produktivita oddělení výzkumu a vývoje klesne pod hod-notu 1, jakékoliv náklady na vý zkum a vývoj snižují hodnotu firmy a situace si vyžaduje okamžitou pozornost.

3. Zvýšení činitele produktivity na hodnoty 2,5 až 3 by pro firmu vytvořilo mimořádné hodnot y tím, že otevírá dodatečné př í-ležitosti k růstu již ze stávajícího rozpočtu na výzkum a vývoj a ještě zvyšuje efektivitu dodatečných investicí do výzkumu při vytváření hodnot pro firmu.

Výkonný ředitel není jedinou osobou, která má prospěch ze zna-losti toho, jak náklady na výzkum a vývoj vytvářejí hodnoty. Náměstek pro vývoj může rovněž tuto znalost využít s dobr ými výsledky. Vidí totiž řadu projektů a návrhů projektů a zná dobře jejich vyhlídky na úspěch. Techniky popsané v kapitole 9 m u pomohou vy počítat po-tenciální hodnotu těchto pr ojektů a seřadit je pod le rizik a výnosů. Náměstek pro vývoj také určil mez, a ví, že může schválit pouze takové projekty, které vyhovují požadavku, aby celková produktivita výzkumu byla jednotková nebo vyšší.

Činitele produktivity stanovené tímto způsobem mají tu přednost, že je lze snadno vysledovat z podnikových údajů. Má osobní zkuše-nost s produktivitou chemického výzkumu je taková, že jednotkový činitel produktivity byl dosahován vcelku běžně, činitel roven dvěma byl obvykle dosažen a někdy překročen, a činitel 3 až 5 byl charakteris-tický pro naše plánované cíle, ale v praxi byl nesmírně obtížně dosaži-telný. Jinými slovy, ve světě konkurence byly zdroje na výzkum určený na základě intuice utraceny pr oduktivně; neinvestovali jsme z a bod

162 � OCEŇOVÁNÍ TECHNOLOGIÍ

snižování výnosů. Tak to má ostatně být. Podnikání je otevřenou sou-těží a kterákoliv firma, která provádí soustavně a plánovitě vý zkum a vývoj, brzy předežene konkurenci. Lze vyvodit následující důležité poznatky :

(1) pro hodnotu firmy je kritická produktivita výzkumu,(2) potřebný stupeň produktivity pro vytvoření nových hodnot lze

kvantifikovat.

Může být příspěvek výzkumuk hodnotě firmy oddělen od jiných

funkcí?Horkým bramborem v debatách ve firmě se stává č asto otázka, zda výzkum a vý voj na sebe neoprávněně nestrhává úspěch y za tvorbu hodnot, k níž př ispívají i všechny ostatní funkce – obzv láště prodej, výroba a marketing. V čistě finančním smyslu je odpovědí jasné „ne“, protože předpokládáme, že bez výzkumu a vývoje by nebyla vytvořena příležitost k růstu v míře, která má výnos kapitálu 20 %. Poté jsou ná-klady na kapitál a náklady na další funkce plně zúčtovány při výpočtu návratnosti. Když už se jednou nasky tne jakákoliv příležitost vydělat 20 %, firma s cenou peněz 12 % nepotř ebuje mít př íliš filipa, aby ji využila. Kromě toho z finančního pohledu je jedno, kdo k ní přispěl.

Nicméně, originální nápad a mnoho nápadů následujících, které umožňují vytvořit úspěšný výzkumný projekt, vznikají často jinde, než v oddělení vývoje či v laboratoři, například u zákazníků v procesu pro-deje nebo marketingu. Inovační příspěvky celého projektového týmu musí být vnímány jako součást procesu výzkumu a vývoje, a mělo by být alespoň vysloveno uznání úsilí všech zúčastněných.

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 163

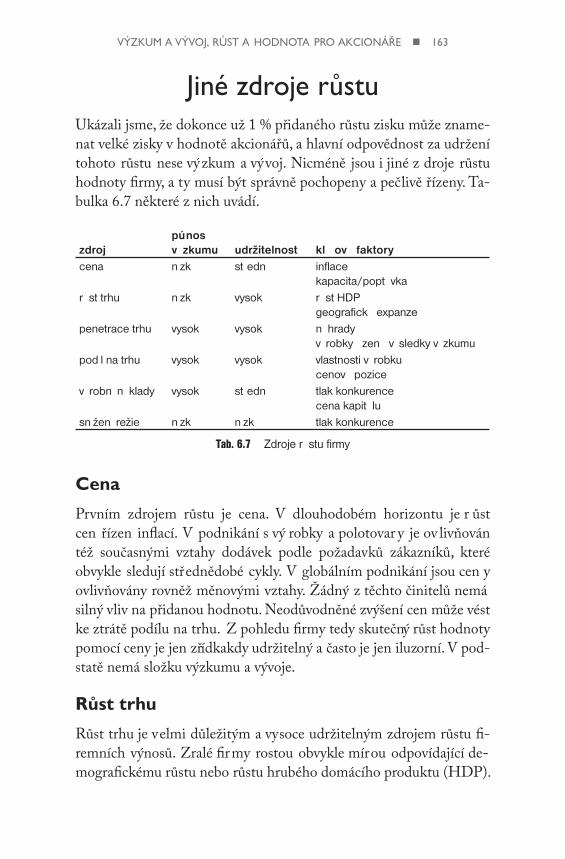

Jiné zdroje růstuUkázali jsme, že dokonce už 1 % přidaného růstu zisku může zname-nat velké zisky v hodnotě akcionářů, a hlavní odpovědnost za udržení tohoto růstu nese výzkum a vývoj. Nicméně jsou i jiné z droje růstu hodnoty firmy, a ty musí být správně pochopeny a pečlivě řízeny. Ta-bulka 6.7 některé z nich uvádí.

zdrojpřínos výzkumu udržitelnost klíčové faktory

cena nízký střední inflacekapacita/poptávka

růst trhu nízký vysoká růst HDPgeografická expanze

penetrace trhu vysoký vysoká náhradyvýrobky řízené výsledky výzkumu

podíl na trhu vysoký vysoká vlastnosti výrobkucenová pozice

výrobní náklady vysoký střední tlak konkurencecena kapitálu

snížení režie nízký nízká tlak konkurence

Tab. 6.7 Zdroje růstu firmy

CenaPrvním zdrojem růstu je cena. V dlouhodobém horizontu je r ůst cen řízen inflací. V podnikání s vý robky a polotovar y je ov livňován též současnými vztahy dodávek podle požadavků zákazníků, které obvykle sledují střednědobé cykly. V globálním podnikání jsou cen y ovlivňovány rovněž měnovými vztahy. Žádný z těchto činitelů nemá silný vliv na přidanou hodnotu. Neodůvodněné zvýšení cen může vést ke ztrátě podílu na trhu. Z pohledu firmy tedy skutečný růst hodnoty pomocí ceny je jen zřídkakdy udržitelný a často je jen iluzorní. V pod-statě nemá složku výzkumu a vývoje.

Růst trhu Růst trhu je velmi důležitým a vysoce udržitelným zdrojem růstu fi-remních výnosů. Zralé firmy rostou obvykle mírou odpovídající de-mografickému růstu nebo růstu hrubého domácího produktu (HDP).

164 � OCEŇOVÁNÍ TECHNOLOGIÍ

Pokud HDP roste o 2 %, je tento příspěvek významný. Pokud se vaše podnikání účastní na r ůstu silných ekonomik s r očním přírůstkem 5 až 10 %, je velmi významný. Navíc mnohé trhy rostou po dlouhá ob-dobí mírou, která je vý znamným násobkem růstu HDP. V minulých dekádách se takový r ůst týkal elektroniky a umělých hmot, dnes má tento typ růstu průmysl péče o lidské zdraví.

Strategická rozhodnutí o vybudování pozice na správných trzích ovlivňuje předpovědi růstu nezávisle na intenzitě výzkumu a vývoje.

Penetrace trhu Průnik ( penetrace) na trh je udržitelným a předvídatelným zdrojem růstu, a má důležitou vazbu k výzkumným činnostem. Klasickým příkladem jsou pevné kontejnery, v nichž hliníkové plechovky a plastikové lahve trvale vytlačují ocelové plechovky a skleněné láhve. Tyto náhrady jsou tlačeny technologickým pokrokem a zabezpečují vnitřní výhodu v e-třelce, který trvale získává růstem produktivity a úsporami ze zvýšené výroby, a zároveň se pohybují nahoru po křivce učení, zatímco obránci musí snižovat ziskovou marži a režii, aby ochránili zavedenou pozici. Míra průniku je ovlivněná úrovní podpory vědy a výzkumu poskyto-vanou dodavateli, ale může být vnitřně omezena zákaznickými pobíd-kami ke změně technologie. Z tohoto posledního důvodu někdy trvá úplný cyklus náhrady celá desetiletí a m ůže být mimořádně výnosný. Nicméně spolu s tím, jak nová technologie začíná saturovat cílový trh, příspěvek k růstu musí nutně klesnout.

Podíl na trhuKonkurenti soutěží o pozici na klíčov ém trhu; někteří z nich vítězí a jiní prohrávají. Pokud však firma není schopna získat a udržet podíl na trhu, účast na rostoucím trhu a scénář pr oniknutí na trh pr o ni přinese jen málo dobr ého. Pokus získat či udr žet tržní podíl samot-nou cenovou politikou je jen málo kdy úspěšný, protože konkurenti své ceny prostě přizpůsobí. Získání udržitelného podílu na trhu je za-loženo na celkových konkurenčních přednostech ve všech aspektech činnosti podniku: na mar ketingu, na vý robě, na technic ké podpoře a na inovacích. Nejvíce přispívá k této výkonnosti a tím i dosaženému podílu na trhu výzkum a vývoj.

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 165

Výrobní náklady Výrobní náklady mohou být důležitou složkou strategie růstu. Některé vynikající firmy dosáhly úspěchu neúnavným atakováním výrobních nákladů, často pomocí programů jakosti a ř ízení statistickými proce-sy. Výzkum a vývoj, a to jak v e formě zlepšovatelských činností, tak i radikálních inovací, také hraje klíčov ou úlohu. Hlavním motorem snižování výrobních nákladů jsou konkurenční tlaky (které lze kvan-tifikovat metodou „benchmarking“) a potřeba využívat účinně kapitál. Přesto ale je třeba stanovit meze strategie výrobních nákladů, protože pouhé zlepšování vlastnických procesů povede pravděpodobně k udr-žitelným výhodám. Například instalace nové a výkonnější technolo-gie snižuje výrobní náklady, jenže konkurence může rychle nakoupit a instalovat podobné výrobní zařízení. Programy jakosti mohou zprvu přinést velká zvýšení výnosů, ale jsou předmětem zákona o snižování výdělků a jsou kopírovány konkurencí. Ve zralém a účinném průmyslu zpracování jsou přímé náklady na výrobu často zanedbatelné ve srov-nání s náklady na suroviny, materiál, energii a na kapitál, a ty lze kon-trolovat mnohem obtížněji. Přesto je ale snižování výrobních nákladů jedním z nejpřitažlivějších zdrojů střednědobého růstu příjmů.

Snižování režijních nákladůPosledním zdrojem růstu příjmů je snižování režie. Není „poháněn“ výzkumem, a pokud jej používáme agr esivně, není udr žitelný. Pod-niková byrokracie nutně roste v odezvě na skutečné a předpokládané příležitosti a problémy. Jen v omez ené míře jsme schopni ji o mezit nebo snížit. Firma může hodit přes palubu jen to nepodstatné, jako na přetížené lodi.

Reorganizace firmy z centralizované na decentralizovanou struk-turu (nebo naopak) může vyjevit příležitosti pro snížení režie a pro zvýšení produktivity. Přes současnou výzvu stát „rozkročený a opřený“ musí být některý díl firemní režie zachován pro stanovení vize a správ-ného směru, musí zabezpečit řízení a vnitřní soulad, přitahovat a udr-žovat dobré zaměstnance a komunikovat s vnějšími spolupracovníky. V dobře řízené firmě může být snižování režie opodstatněné, pouze pokud existují vyrovnávající přínosy produkti vity. Udržitelnost snížení režijních nákladů rovněž podléhá zákonům snižujících se výnos, a to

166 � OCEŇOVÁNÍ TECHNOLOGIÍ

ve stejnou dobu, kdy firma zjišťuje , že je nezb ytná pro krátkodobé přežití.

Souhrnem, výzkum a vývoj je ve výrobní firmě kr itický ve třech z šesti rozpoznaných zdrojích růstu příjmu, soustředěn je ale v oblas-tech udržitelné konkurenční výhody.

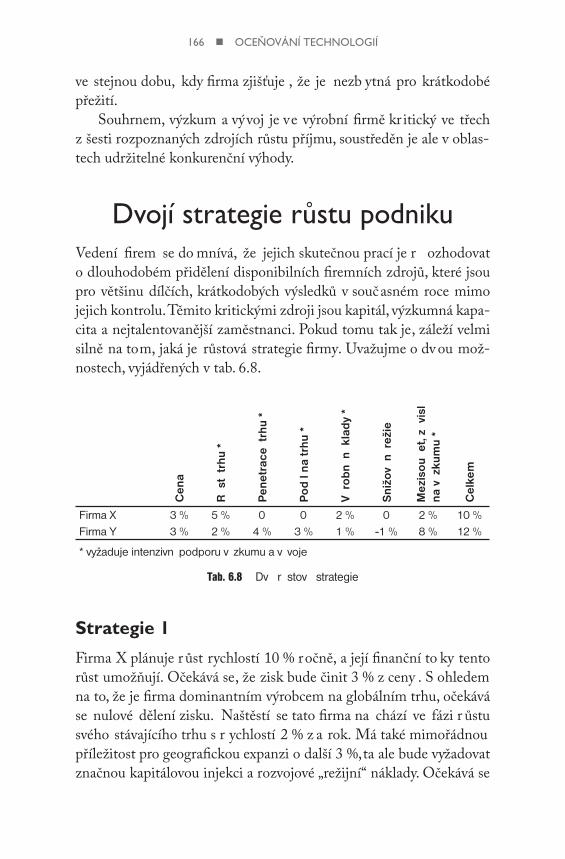

Dvojí strategie růstu podnikuVedení firem se do mnívá, že jejich skutečnou prací je r ozhodovat o dlouhodobém přidělení disponibilních firemních zdrojů, které jsou pro většinu dílčích, krátkodobých výsledků v současném roce mimo jejich kontrolu. Těmito kritickými zdroji jsou kapitál, výzkumná kapa-cita a nejtalentovanější zaměstnanci. Pokud tomu tak je, záleží velmi silně na tom, jaká je růstová strategie firmy. Uvažujme o dv ou mož-nostech, vyjádřených v tab. 6.8.

Strategie 1Firma X plánuje r ůst rychlostí 10 % ročně, a její finanční to ky tento růst umožňují. Očekává se, že zisk bude činit 3 % z ceny . S ohledem na to, že je firma dominantním výrobcem na globálním trhu, očekává se nulové dělení zisku. Naštěstí se tato firma na chází ve fázi r ůstu svého stávajícího trhu s r ychlostí 2 % z a rok. Má také mimořádnou příležitost pro geografickou expanzi o další 3 %, ta ale bude vyžadovat značnou kapitálovou injekci a rozvojové „režijní“ náklady. Očekává se

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 167

tedy celkový růst trhu o 5 % ročně. Firma má ověřeno, že ročně snižuje výrobní náklady o 1 %.

Součet růstových příležitostí firmy X je nyní na hodnotě 9 %. Vr-cho lové vedení má pro poslední 1 % možnost strategicky volit mezi:

• snížením režijních nákladů o 1 % současných zisků za rok,• dvojím snížením výrobních nákladů (a následujícím zvýšením

potřeby kapitálu) zavedením nové generace výrobního zařízení,• přesměrováním rozvojových programů tak, aby se firma dostala

na trhy dosud neobsazené.

Tyto možnosti se liší sv ou udržitelností a mírou rizika. Vedení firmy X se rozhodlo pro druhou ze tří možností a velmi pravděpodobně do-sáhnou svého růstového cíle především strategií geografické expanze a silnými kapitálovými programy.

Strategie 2Motorem růstu firmy Y je nový výrobek. Podobně jako firma X má za cíl růst alespoň o 10 %. Očekává rovněž 3% příjmy v důsledku obecné inflace 3 %. Je odhodlána udržovat čtvrtinu svého portfolia výrobků ne déle než 5 let od uvedení na trh. Podle její zkušenosti prodej těchto výrobků samých roste v průměru o 25 % ročně a tím přispívá více než 6 % ročně k růstu firmy, jehož polovina je přisuzována podílu na trhu a zbývající polovina penetraci trhu.

Vcelku rostou trhy firmy Y mírně o 2 % za rok, ale její starší výrob-ky přinášejí stále 1% růst průnikem na trh bez ztrát y tržního podílu. Zisky z výrobních nákladů jsou 1 % ročně, ale vysoké náklady na vývoj a vzrůstající tuhá regulace přidává 1 % ročně k režijním nákladům.

Porovnání obou strategiíFirma Y roste o 12 % ročně a je silně závislá na výzkumu a vývoji v os-mi z oněch dvanácti procentních bodů. Firma X naproti tomu dala přednost silným finančním programům a spoléhá na vý zkum a vývoj především při udržování své cenové pozice (dva z deseti pr ocentních bodů růstu); tím se její strategie značně liší od strategie firmy Y.

Obě strategie fungují, stejně jako mno hé jiné. Slabinou strategie firmy X pravděpodobně je, že její základna zákazníků bude zř ejmě

168 � OCEŇOVÁNÍ TECHNOLOGIÍ

bombardována inovovanými výrobky doma, zatímco v zahraničí usi-luje firma o geografickou expanzi. Slabinou firmy Y může být její pří-liš velká závislost na inovacích v trzích, které rostou vcelku pomalu.

Komentáře a výhradySvět by byl až příliš přátelský, kdyby výkonný ředitel prostě zvýšil roz-počet pro výzkum a vývoj a přímo sledoval, jak se zvyšuje hodnota pro akcionáře. Pokud by tomu tak bylo, začal by každý ředitel pumpovat peníze do výzkumu. Konec, tečka. Ze zkušenosti však víme, že peníze utracené výzkumem nevedou ke zvýšení hodnoty pro akcionáře. A ve většině ostatních případů dělí rozhodnutí o financování výzkumu od jeho průkazných výsledků vyjádřených ve finančních výkazech značné časové zpoždění. Ve skutečnosti má spojení mezi náklady na výzkum a hodnotou pro akcionáře dlouhodobý charakter a je v pr ůběhu času tak zmatené a chaotické, že se ukazuje být velmi obtížné prokázat je statistickými prostředky. Zvýšení rozpočtu na výzkum, který nevede k zaručeným rychlým přínosům, může dokonce snižovat hodnotu pro akcionáře. To závisí na tom, jak to investor vnímá. Akciový trh tleskal v roce 1997, když Boeing oznámil, že zastavil rozsáhlý program vývoje nového velkého dopravního letadla. Tento program byl investory vní-mán jako obrovská zátěž.

Nicméně jak zkušenost, tak i šetření ukazují, že trvalá pozornost výzkumu se investorům vyplácí. Bean, Guerard a Stone vytvořili eko-nometrický model5 ukazující, že hodnota akcií firmy je kla dně a vý-razně korelována s výdaji na výzkum a vývoj. Tento model použili pro analýzu vybrané firmy. Jejich vý počty ukázaly, že firemní výdaje na výzkum byly na úrovni pouhých 36 % úrovně, která by hodnotu firmy pro akcionáře optimalizovala6. Jinými slovy, firemní vedení financova-lo výzkum nedostatečně.

Přesto však autoři nedovedli ukázat, že lze vytvořit úspěšnou stra-tegii investování do akcií tím, že se bude investovat do akcií těch fi-rem, jejichž ceny neodrážejí zcela firemní investice do výzkumu v mi-nulosti. Jinak řečeno, do akcií těch firem, které se z pohledu výzkumu jeví jako podinvestované. Zčásti tkví problém v tom, že vztah mezi růstem a hodnotou pro akcionáře je sám o sobě statistic ky slabý. Ve

VÝZKUM A VÝVOJ, RŮST A HODNOTA PRO AKCIONÁŘE � 169

skutečnosti Copeland a kol. uvádějí údaje7, které ukazují, že očekáva-ná korelace mezi poměrem P/E a mír ou růstu výnosů na akcii není v praxi nijak oslňující. Důvody jsou dobř e známé. Tím hlavním je skutečnost, že růst sám o sobě ne vytváří hodnotu. Růst výnosů způ-sobený investicemi, jejichž návratnost pouze odpovídá ceně kapitálu, je z pohledu hodnoty neutrální. Takový růst, jehož návratnost je nižší než cena peněz, hodnotu snižuje.

Skutečné poměry P/E deformuje mnoho dalších faktorů. Pokud má zdravá firma špatný rok a výnosy poklesnou na 75 %, jak se stává v činnostech cyklického charakteru, její poměr P/E může být docela vysoký v naději na plnou rekonvalescenci za rok či dva. Její růst zisku je ale záporný. Na vrcholu cyklu může poměr P/E poklesnout v oče-kávání přicházejícího poklesu, a situace se převrací.